commit to user

PENGELOLAAN KEUANGAN DAERAH KABUPATEN KLATEN

TAHUN 2009

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk

Melengkapi Sebagian Persyaratan guna Memperoleh Derajat Sarjana S1

dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh

EKA APRILIAWATI

NIM. E1107021

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

Penulisan Hukum (Skripsi)

IMPLEMENTASI KEBIJAKAN DESENTRALISASI FISKAL MENGENAI

PENGELOLAAN KEUANGAN DAERAH KABUPATEN KLATEN

TAHUN 2009

Oleh

EKA APRILIAWATI

NIM. E1107021

Disetujui untuk dipertahankan di hadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta, 21 Maret 2011 Dosen Pembimbing

Waluyo, S.H., M.Si.

commit to user

iii

Penulisan Hukum (Skripsi)

IMPLEMENTASI KEBIJAKAN DESENTRALISASI FISKAL MENGENAI PENGELOLAAN KEUANGAN DAERAH KABUPATEN KLATEN

TAHUN 2009

Oleh

EKA APRILIAWATI

NIM. E1107021

Telah diterima dan dipertahankan di hadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada

Hari :

Tanggal :

DEWAN PENGUJI:

1. Dr. I Gusti Ayu Ketut Rachmi H, S. H., M.M :...

Ketua

2. Wida Astuti, S.H :………

Sekretaris

3. Waluyo, S.H., M.Si. :...

Anggota

Mengetahui

Dekan,

Mohammad Jamin, S.H., M.Hum.

commit to user

iv

Nama : Eka Apriliawati

NIM : E1107021

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul:

IMPLEMENTASI KEBIJAKAN DESENTRALISASI FISKAL MENGENAI

PENGELOLAAN KEUANGAN DAERAH KABUPATEN KLATEN TAHUN

2009 adalah betul-betul karya sendiri. Hal-hal yang bukan karya saya dalam penulisan

hukum (skripsi) ini diberi tanda citasi dan ditunjukkan dalam daftar pustaka. Apabila

kemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia menerima

sanksi akademik berupa pencabutan penulisan hukum (skripsi) dan gelar yang saya

peroleh dari penulisan hukum (skripsi) ini.

Surakarta, 31 Maret 2011

yang membuat pernyataan

Eka Apriliawati

commit to user

v

EKA APRILIAWATI. E1107021. IMPLEMENTASI KEBIJAKAN

DESENTRALISASI FISKAL MENGENAI PENGELOLAAN KEUANGAN DAERAH KABUPATEN KLATEN TAHUN 2009. Penulisan Hukum (Skripsi). Fakultas Hukum Universitas Sebelas Maret. 2011

Penelitian ini bertujuan untuk mengetahui pelaksanaan pengelolaan keuangan Pemerintahan Daerah Kabupaten Klaten tahun 2009 yaitu implementasi kebijakan desentralisasi fiskal terhadap pengelolaan keuangan daerah Kabupaten Klaten tahun 2009, permasalahan apa yang muncul dalam implementasi kebijakan desentralisasi fiskal terhadap pengelolaan keuangan daerah Kabupaten Klaten tahun 2009 dan strategi dan kebijakan apa sajakah yang ditempuh pemerintahan daerah untuk mengatasi permasalahan yang muncul dalam implementasi kebijakan desentralisasi fiskal Kabupaten Klaten tahun 2009.

Penulisan hukum ini termasuk dalam penulisan hukum hukum sosiologis atau empiris dengan metode kualitatuf. Data yang diperoleh adalah wawancara, studi pustaka, informasi dari Pemerintahan Daerah Kabupaten Klaten di kantor DPPKAD (Dinas Penglolaan Pendapatan Keuangan dan Aset Daerah) bidang belanja, bidang PAD (Pendapatan Asli Daerah) dan bidang hukum dalam lingkup Pemerintahan Kabupaten Klaten dan dianalisa sesuai dengan informasi dan teori-teori yang dipilih. Data ini meliputi data iktisar pencapaian kinerja keuanggan tahun anggaran 2009, plafon plafon anggaran sementara berdasarkan urusan pemerintahan dan program-program preoritas pembangunana Daerah Kabupaten Klaten tahun 2009

Berdasarkan hasil penelitian yang diperoleh bahwa terdapat perbedaan antara besarnya APBD tahun 2009 yang dianggarkan dengan besarnya APBD tahun 2009 pada realisasinya, Penyebab perbedaan APBD antara yang dianggarkan dengan realisasinya dikarenakan bebera faktor dan Pemerintah Derah kabupaten Klaten telah melakukan berbagai upaya untuk mengatasi permasalahan penyebab tidak sesuainya ABBD yang dianggarkan dengan APBD pada realisasinya.

Pembahasan dalam penelitian ini dibahas mengenai data meliputi data APBD (Anggran Pendapatan dan Belanja Daerah) Kabupaten Klaten tahun 2009 tentang iktisar pencapaian kinerja keuanggan tahun anggaran 2009, plafon anggaran sementara berdasarkan urusan pemerintahan dan program-program preoritas pembangunana Daerah Kabupaten Klaten tahun 2009, apa penyebab terjadinya perbedaan pada APBD yang dianggarkan dengan realisasinya dan bagai mana cara Pemerintah Daerah Kabupaten Klaten mengatasi permasalahan perbedaan antara APBD yang dianggarkan dengan Realisasinya.

commit to user

vi

Eka Apriliawati. E1107021. The implementation of fiscal decentralization policy about the local financial management of Klaten Regency of 2009. Thesis. Law Faculty of Sebelas Maret University. 2011.

This research aims to find out the implementation of financial management of Klaten Regency Local Government of 2009 namely the implementation of fiscal decentralization on the local financial management of Klaten Regency of 2009, the problems emerging in the implementation of fiscal decentralization on the local financial management of Klaten Regency of 2009 and the strategy and policy taken by the Local Government to cope with the problems occurring in the implementation of fiscal decentralization on the local financial management of Klaten Regency of 2009.

This study belongs to a sociological or empirical law research using qualitative method. The data obtained was interview, library study, information from Klaten Regency Local Government in expense division, cash and accounting division and PAD (Local Original Income) division and law division of DPPKAD (Local Income, Financial and Asset Management Service) in the Klaten Regency Government scope and analyzed according to the information and selected theory. This data included the data on overview of financial performance gain in 2009 fiscal year, temporarily budget limit based on the public affairs and local development priority programs of Klaten Regency of 2009.

Considering the result of research, it can be found that there is a difference between the size of 2009 APBD proposed and that of 2009 APBD realized. It is because of many factors and the Klaten Regency Local Government had conducted a variety of attempts to cope with the problems causing discrepancy between the proposed APBD and the realized APBD.

The discussion of research addresses the data including data on APBD (Local Income and Expense Budget) of Klaten Regency of 2009 about the overview of financial performance gain in 2009, temporarily budget limit based on the public affairs and local development priority programs of Klaten Regency of 2009, the cause of such discrepancy and how to cope with those problems.

commit to user

vii

Sesungguhnya ALLAH SWT tidak akan merubah nasib suatu kaum

apabila mereka sendiri tidak merubahnya

(QS. AR-Ro’ad :11)

Orang yang mampu melihat humor dalam setiap keadaan, akan menjadi pribadi

yang damai dan tetap berharapan baik mengenai kemungkinan masa depannya

(Mario Teguh)

Keyakinan adalah intuisi yang menggairahkan

(William Wordsworth)

Jika fakta tidak sesuai dengan teori maka, rubahlah faktanya

(Albert Einsten)

Persembahan

Dengan segala kerendahan dan kebanggaan hati, kupersembahkan skripsi ini kepada:

· ALLAH SWT, yang mengatur serta pemilik skenario hidupku, tempatku

mengadu dan meminta.

· Kedua orang tuaku yang sangat kusayangi.

· Para pembimbing skripsiku yang telah membimbing dan memberi data.

· Kekasih hatiku yang kucintai dan selalu memberi dukungan.

· Sahabat serta Almamaterku.

commit to user

viii

Segala puji syukur dan sembah sujud penulis panjatkan kehadirat Allah SWT,

pemilik segala Dzat dan penentu atas segala hal. Atas ridhoNYA, akhirnya penulis

berhasil menyelesaikan penulisan hukum (Skripsi) ini dengan lancar. Tidak lupa,

shalawat serta salam kepada Baginda Rasul, Muhammad SAW.

Penyusunan penulisan hukum skripsi ini mempunyai tujuan yang utama untuk

melengkapi salah satu syarat dalam mencapai derajat sarjana (S1) dalam bidang ilmu

hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penulis menyadari sepenuhnya bahwa penulisan hukum ini tidak luput dari

kekurangan, baik dari segi materi yang disajikan maupun dari segi analisanya, namun

penulis berharap bahwa penulisan hukum ini mampu memberikan manfaat baik bagi

penulis maupun bagi pembacanya.

Pada kesempatan ini tidak lupa penulis mengucapkan rasa terima kasih yang

tulus kepada :

1. Bapak Prof. Dr. dr. Much. Syamsulhadi, Sp.Kj., selaku Rektor Universitas Sebelas

Maret Surakarta.

2. Bapak Mohammad Jamin, S.H., M.Hum., selaku Dekan Fakultas Hukum

Universitas Sebelas Maret Surakarta.

3. Bapak Waluyo, S.H., M.Si., selaku pembimbing penulisan skripsi yang telah

bersedia menyediakan waktu dan pikirannya untuk memberikan bimbingan dan

arahan bagi penulis.

4. Bapak AR. Inarsoyo (Kepala Bidang Belanja Daerah), Bapak Drs. Andriyanto Har

(Kepala Bidang Pendapatan Asli Daerah), Ibu Wahyu Lestari Nurwaruju , S.Ip,

M.Si (Kepala Seksi Retribusi Daerah dan Penerimaan Lain-Lain) dan Bapak Agus

R, MM (Kepala Bidang Kas dan Akuntansi) selaku interviee yang telah bersedia

menyediakan waktu dan pikirannya untuk diwawancarai, memberikan bimbingan,

arahan, dan data bagi penulis.

5. Seluruh dosen dan staff di fakultas hukum UNS yang telah ikut berkontribusi

dalam pencapaian gelar sarjana penulis.

6. Ibu Diana Tantri Cahyaningsih, SH, selaku pembimbing akademik penulis.

7. Seluruh pimpinan dan staff Pemerintah Daerah Kabupaten Klaten yang telah

memberikan ijin penelitian kepada penulis dan yang telah banyak memberikan

commit to user

ix

henti juga salah satu motivatorku untuk masuk Fakultas Hukum Universitas

Sebelas Maret Surakarta.

9. Yunik Dwi Hastutik dan Fajar Tri Nugraha selaku adik-adikku yang ku sayangi

dan telah memberikan dukungan dalam skripsi ini.

10.Keluarga Bapak Sukino Djunaedi dan Ibu Siti Rukayah selaku keluargaku

terimaksih atas nasehat, dorongan dan doanya.

11.Fauzi Hasthi Tarekat selaku kekasihku yang selalu memberikan perhatian padaku

dan menjadi motivatorku.

12.Seluruh keluarga besarku beserta saudara-saudaraku yang selalu memberikan

semangat padaku untuk cepat lulus.

13.Sahabatku: Riski, Wiwik, Aripin, Angga, Arif, Rika, Rani, Ani, Sudarni, Dita,

Tanggeng dan Mas Nasrul. Teman-teman kost Andri 1 : Pipit, ayu bebek, Nanti,

Rinda, Andin, Ila, Ipunk, Dila dan Mbak Diah, Mbak Tia. Teman-teman fakultas

hukum Universitas Sebelas Maret Surakarta terimakasih untuk kebersamaannya

selama ini.

14.Seluruh mahasiswa fakultas hukum Universitas Sebelas Maret Surakarta. Kita

Katakan Dengan Bangga: ”Viva Justisia!”

Penulis menyadari sepenuhnya bahwa penulisan hukum ini masih jauh dari

sempurna, mengingat keterbatasan dan kemampuan penulis. Oleh karena itu dengan

lapang dada penulis ingin mengharapkan segala saran dan kritik yang bersifat

membangun dari semua pihak untuk kesempurnaan penulisan hukum ini

Surakarta, Maret 2010

commit to user

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN PENGUJI ... iii

PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

HALAMAN MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR DAN TABEL ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Metode Penelitian ... 8

F. Sistematika Penulisan Hukum ... 12

BAB II TINJAUAN PUSTAKA A. Kerangka Teori ... 15

1. Tinjauan Tentang Desentralisasi ... 15

2. Tinjauan Tentang Pengelolaan Keuangan Daerah ... 19

3. Tinjauan Tentang Kabupaten Klaten ... 22

B. Kerangka Pemikiran ... 28

BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi Kebijakan Desentralisasi Fiskal Terhadap Pengelolaan Keuangan Daerah Kabupaten Klaten Tahun 2009………. . 32

commit to user

xi

Dalam Implementasi Kebijakan Desentralisasi Fiskal

Kabupaten Klaten Tahun 2009 ... 75

BAB IV PENUTUP A. Kesimpulan ... 79

B. Saran ... 81

DAFTAR PUSTAKA ... 82

commit to user

xii

~> Bagan Metode Analisis Interaktif ... 12

~> Bagan Kerangka pemikiran ... 31

~> Skema Proses Penyusunan APBD ... 33

~> Sekema proses penetapan APBD………... .... 36

~> Tabel Prioritas Pembangunan Daerah Kabupaten Klaten Tahun 2009 ... 38

~> Table Plafon Anggaran Sementara Berdasarkan Urusan Pemerintahan……….. .... 49

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

adalah salah satu landasan yuridis bagi pengembangan otonomi daerah di

Indonesia. Dalam Undang-Undang ini disebutkan bahwa pengembangan otonomi

pada daerah kabupaten dan kota diselenggarakan dengan memperhatikan

prinsip-prinsip efisiensi, efektivitas, produktif, dan akuntabel melalui upaya-upaya

koordinasi, pembinaan, pengawasan, dan kerjasama antar tingkat pemerintahan

dan antara pemerintah daerah. Selain itu undang-undang ini juga mendefinisikan

otonomi daerah sebagai hak, kewenangan, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setempat sesuai dengan peraturan perundang-undangan. Otonomi yang diberikan

kepada daerah kabupaten kota dilaksanakan dengan memberikan kewenangan

yang luas, nyata dan bertanggung jawab kepada pemerintah daerah secara

proposional. Artinya pelimpahan tanggungjawab akan diikuti oleh pengaturan

pembagian dan pemanfaatan dari sumberdaya nasional yang berkeadilan serta

pertimbangan keuangan pusat dan daerah.

Dalam hal pengambilan kebijakan-kebijakan terutama mengenai kebijakan

desentralisasi fiskal pemerintah daerah haruslah menaati peraturan

perundang-undangan yang berlaku. Agar kebijakan-kebijakan tersebut tidak merugikan

penduduk. Kebijakan fiskal merujuk pada kebijakan yang dibuat pemerintah

untuk mengarahkan ekonomi suatu daerah melalui pengeluaran dan pendapatan

(berupa pajak) pemerintah. Instrumen utama kebijakan fiskal adalah pengeluaran

dan pajak. Dalam kebijakan fiskal daerah yang dibuat pemerintah daerah untuk

mengarahkan keadaan suatu daerah melaluai pengeluaran dan pendapatan, yang

mana hal ini tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

commit to user

kemampuan pemerintah daerah menjalankan fungsi dan perannya secara efisisen, sedangkan peningkatan efektifitas diartikan sebagai upaya untuk menyelaraskan kapabilitasnya dengan tuntutan dan kebutuhan publik. Dalam kaitan ini anggaran daerah harus mampu secara optimal difungsikan sebagai alat untuk menentukan besar pendapatan dan

pengeluaran, membantu mengambil keputusan dan perencanaan

pembangunan, otoritas peneluaran dimasa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotifasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja (Jones & Pendlebury, 1996; Mardiason:2002; 177).

Salah satu fungsi angaran adalah sebagai alat untuk mengukur efisiensi dan

efektivitas suatu pemerintah daerah yang menunjukkan hubungan input dan atau

output. Input dalam angaran dinyatakan dalam bentuk pengeluaran dan belanja

untuk menunjukan batas maksimum jumlah uang yang diperkenenkan untuk

dikeluarkan pada setiap tingkat kegiatan yang akan dilaksanakan. Output

dinyatakan dalam bentuk penerimaan atau pendapatan yang menunjukan jumlah

uang yang akan diperoleh dari estimasi hasil minimal yang secara rasional dapat

dicapai. Pengendalian atas hal ini dilakukan dengan cara membandingkan antara

angaran dengaran realisasinya. Dalam pengeluaran daerah, pengendalian

dimaksudkan untuk memastikan jumlah relisasinya peneluaran atau belanja tidak

melebihi dari jumlah yang diangarakan serta untuk mengetahui tingkat kegiatan

pencatatan realisasi pendapatan dan belanja yang digunakan sebagai dasar

pertimbangan dengan angaran dalam aktivitas pengendalian.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pusat dan Pemerintahan Daerah telah menetapkan landasan yang jelas

dalam penataan pengelolaan dan pertanggung jawaban keuangan daerah, antara

lain berisi mengenai :

1. Prinsip kebijakan perimbangan keuangan;

2. Dasar pendanaan pemerintah daerah;

3. Sumber penerimaan daerah;

4. Pendapatan asli daerah;

5. Dana perimbangan;

commit to user

7. Dana alokasi khusus;

8. Lain-lain pendapatan;

9. Pinjaman daerah;

10.Pengelolaan keuangan dalam rangka desentralisasi;

11.Pertanggungjawaban; dan

12.Pengawasan dan pemeriksaan.

Terkait dengan pengelolaan keuangan daerah Pasal 5 ayat (1) Peraturan

Pemerintah Repubik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah disebutkan bahwa kepala daerah selaku kepala pemerintah

daerah adalah pemegang kekuasaan pengelolaan keuangan daerah dan mewakili

pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan. Dalam

hal ini pemerintah daerah meliputi berbagai fungsi seperti meliputi fungsi

perencanaan umum, fungsi penyusunan anggaran, fungsi pemungutan pendapatan,

fungsi perbendaharaan umum daerah, fungsi penggunaan angaran serta fungsi

pengawasan dan pertanggung jawaban.

Dalam melaksanakan kewenangannya sebagai pemegang kekuasaan

pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan

kekayaan daerah yang dipisahkan maka seorang kepala daerah akan sangat

terbebani dalam menetukan segala hal yang terkait mengenai keuangan daerah,

oleh karenanya pemeritah daerah haruslah berpedoman pada peraturan-peraturan

yang ada. Untuk melaksanakan segala peraturan yang dibuat maka dibutuhkan

suatu pola manajemen yang berkualitas dari seorang kepala daerah sehingga pada

akhirnya mampu mencapai tujuan dari pengelolanan keuangan darah. Menuju

kearah tercapainya tujuan dari sistem pengelolaan keuangan daerah yang bagus

bukan lah hal yang mudah karena terkait dengan tugas keseharian dari

pemerintahan daerah. Kepala daerah dalam hal ini menduduki posisi yang sangat

strategis dalam pembangunan di daerah. Dalam Negara berkembang terdapat

tipologi etika pembangunan sebagai mana disampaikan oleh Wahyu Kumortomo.

commit to user

birokrasi pembangunan. Definisi yang sederhana mengatakan bahwa pembangunaan adalah proses perubahan dari suatu keadaan tertentu kearah keadaan yang lebih baik. Dalam tugas-tugas pembangunan, aparat administrasi diharapkan memiliki komitmen terhadap tinjauan-tinjauan pembangunaan, baik dalam perumusan kebijakan maupun dalam pelaksanaannya secara efektif dan efisien. Dia harus berorientasi kepada kegiatan (bukan hanya terpaku pada aturan-aturan legalistik), maupun memecahkan masalah-masalah kemasyarakatan serta mampu merumuskan kebijakan-kebijakan tertentu kearah kemajuan. Sinkatnya dia harus mampu

menjadi agen-agen perubahan (change agent). Wajarlah apabila para

administrator pembangunaan diberi hak-hak untuk mengambil kebijakan-kebijakan yang diperlukan berdasarkan pertimbangan rasional dan pengalaman yang dimilikinya. Keleluasaan untuk mengambil kebijakan

administratif (administrative discretion) ini diberikan supaya pemerintah

dapat berjalan secara efektif dan proyek-proyek pembangunan yang kerapkali membutuhkan pengambilan keputusan yang cepat itu dapat terlaksana dengan lancar. (Wahyudi Kumorotomo, 1992:89)

Peningkatan daya kritis masyarakat terhadap kontrol kebijakan dalam hal

desentralisasi fiskal mengeniai pengelolaan keuangan daerah menjadikan peran

kepala daerah menjadi meteri pokok sistem evaluasi kinerja aparatur pemerintah

daerah dalam melaksanakan otonomi daerah. Dalam sistem pengelolaan keuangan

daerah sebagaimana tertuang dalam Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah, Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daearh, dan Peraturan

Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah telah membawa konsekuensi harus dilaksanakannya

pengelolaan keuangan daerah yang efektif dan efisien sesuai dengan

prinsip-prinsip yang berlaku.

Partisipasi masyarakat dalam proses siklus anggaran (meliputi tahap

penyusunaan anggaran, tahap pengawasan pelaksanaan angaran serta tahab

pertanggung jawaban angaran), akan sangat menentukan keberhasilan pemerintah

daerah dalam mendukung angaran daerah sebagai instrument manajemen ini.

Keterlibatan masyarakat dalam seluruh siklus angaran diharapkan akan mampu

commit to user

atau penyimpangan pengalokasian angaran yang cenderung lebih berorientasi

pada kepentingan birokrasi dan bukan kepentingan masyarakat.

Pelaksanaan kebijakan desentralisasi fiskal dalam pengelolaan keuangan

daerah sering sekali mengalami kesulitan-kesulitan atau

permasalahan-permasalahan di dalam prakteknya. Hai ini mendorong pemerintah daerah untuk

lebih memperhatikan kebijakan yang dikeluarkannya, yang mana kebijakan

tersebut harus sesuai dengan perundang-undangan dan kebijakan tersebut harus

berpihak pada rakyat. Selain itu tanggungjawab pemerintah sangat diperlukan

dalam pelaksana kebijakan desentralisasi fiskal dalam pengelolaan keungan

daerah.

Dengan memperhatikan unsur tanggung jawab keterbukan informasi maka

selayaknya pemerintah daerah memberikan tempat yang seluas-luasnya bagi

keinginan masyarakat dalam hal transparasi demi terselenggaranya suatu tata

kelola pemerintahan daerah yang baik. Serta dengan melakukan pertimbangan dan

pemikiran yang matang agar kebijakan-kebijakan yang dikeluarkan oleh

pemerintah daerah dapat terlaksanakan sesuai tujuan pemerintah daerah.

Berdasarkan uraian latar belakang masalah di atas, maka penulis tertarik

untuk menyusun skripsi dengan judul, ”IMPLEMENTASI KEBIJAKAN

DESENTRALISASI FISKAL MENGENAI PENGELOLAAN KEUANGAN

DAERAH KABUPATEN KLATEN TAHUN 2009”.

B. Perumusan Masalah

Berdasarkan uraian di atas, rumusan masalah yang akan digunakan dalam

penelitian ini adalah:

1. Bagaimanakah implementasi kebijakan desentralisasi fiskal terhadap

pengelolaan keuangan daerah Kabupaten Klaten tahun 2009?

2. Permasalahan apa yang muncul dalam implementasi kebijakan desentralisasi

commit to user

3. Strategi dan kebijakan apa sajakah yang ditempuh pemerintahan daerah untuk

mengatasi permasalahan yang muncul dalam implementasi kebijakan

desentralisasi fiskal Kabupaten Klaten tahun 2009?

C. Tujuan Penelitian

Penelitian ini dilaksanakan agar dengan tujuan dapat memberikan suatu

manfaat ini dapat menemukan intisari hukum dari gejala-gejala hukum yang

terkandung dari materi atau obyek yang diteliti melalui suatu kegiatan ilmiah.

Kegiatan ilmiah tersebut dilakukan berdasarkan pada metode-metode,

sistimatika dan pemikiran tertentu yang pada akhirnya dapat di tarik kesimpulan

mengenai gejala-gejala hukum tersebut dengan cara menganalisa secara seksama.

Pemeriksaan terhadap fakta hukum juga dilakukan untuk kemudian

diusahakan mengenai suatu pemecahan atas permasalahan-permasalahan yang

terjadi di dalam gejala yang bersangkutan dan juga harus mempunyai tujuan yang

jelas, sehingga dengan adanya tujuan tersebut dapat dicapai solusi atas masalah

yang dihadapi saat ini. Berdasarkan perumusan masalah di atas, maka penelitian

ini mempunyai tujuan sebagai berikut;

1.Tujuan Obyektif

a. Mengetahui pelaksanaan kebijakan desentralisasi fiskal terhadap

pengelolaan keuangan Kabupaten Klaten tahun 2009.

b. Mengetahui Permasalahan yang muncul dalam pelaksanaan kebijakan

desentralisasi fiskal terhadap pengelolaan keuangan daerah Kabupaten

Klaten tahun 2009.

c. Mengetahui Strategi dan kebijakan yang ditempuh pemerintahan daerah

untuk mengatasi permasalahan yang muncul dalam pelaksanaan kebijakan

commit to user

2. Tujuan Subyektif

a. Untuk memperoleh data sebagai bahan utama dalam penyusunan penulisan

hukum guna memenuhi salah satu syarat untuk memperoleh gelar

kesarjanaan di bidang ilmu hukum pada Fakultas Hukum Universitas

Sebelas Maret Surakarta.

b. Untuk menambah wawasan tentang pelaksanaan kebijakan desentralisasi

fiskal di Kabupaten Klaten tahun 2009.

c. Untuk meningkatkan serta mendalami materi kuliah yang diperoleh di

Fakultas Hukum Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

Nilai suatu penelitian ditentukan oleh besarnya manfaat yang dapat

diambil dari penelitian tersebut. Adapun manfaat yang diharapkan penulis dari

penelitian ini adalah sebagai berikut;

1. Manfaat Teoritis

a. Hasil penelitian ini diharapkan dapat memberikan kontribusi pemikiran bagi

pengembang ilmu pengetahuan pada umumnya, dan ilmu hukum pada

khususnya terutama Hukum Administrasi Negara dan Hukum Keuangan

Daerah tentang kebijakan desentralisasi fiskal.

b. Hasil penelitian ini dapat bermanfaat untuk mendalami teori-teori yang telah

diperoleh selama menjalani kuliah strata satu Fakultas Hukum Unuversitas

Sebelas Maret Surakarta. Serta memberikan landasan untuk penelitian lebih

lanjut.

c. Hasil penelitian ini diharapkan dapat dipergunakan sebagai salah satu materi

mengajar mata kuliah Hukum Administrasi Negara.

2. Manfaat Praktis

a. Memberikan jawaban atas permasalahan yang telah diteliti.

b. Hasil penelitian ini dapat membantu penulis dalam memahami tentang

commit to user

c. Bermanfaat bagi masyarakat pada umumnya maupun bagi Pemerintah

Daerah Kabupaten Klaten dalam konteks pengelolaan keuangan daerah.

E. Metode Penelitian

Penelitian hukum adalah suatu proses untuk menemukan aturan hukum,

prinsip-prinsip hukum, maupun doktrin-doktrin hukum guna menjawab isu hukum

yang dihadapi. Penelitian hukum dilakukan untuk menghasilkan argumentasi,

teori atau konsep baru sebagai preskripsi dalam menyelesaikan masalah yang

dihadapi (Peter Mahmud Marzuki, 2006: 35).

Berdasarkan hal tersebut, maka penulis dalam penelitian ini menggunakan

metode penulisan antara lain sebagai berikut:

1. Jenis Penelitian

Penelitian ini termasuk penelitian hukum sosiologis atau empiris yang

terdiri dari penelitan tahap identifikasi hukum dan penelitian terhadap

efektifitas hukum. Maksudnya adalah metode ini mengartikan hukum kepada

suatu usaha untuk mencapai tujuan-tujuan serta memenuhi kebutuhan konkrit

dalam masyarakat. Hukum dikonsepsikan sebagai gejala empiris yang dapat

diamati dalam kehidupan. Hukum tidak dikonsepsikan secara

filosofi-moralitas sebagai ius constituendum, dan tidak pula secara positif sebagai ius

constitutum, melainkan empiris (Bambang S, 1997: 5). Penelitian yang

peneliti lakukan adalah termasuk penelitian deskeptif dan metode kualitatuf.

2. Lokasi Penelitian

Lokasi penelitian dilaksanakan di kantor DPPKAD (Dinas Penglolaan

Pendapatan Keuangan dan Aset Daerah) bidang belanja, bidang PAD

(Pendapatan Asli Daerah) dan bidang hukum dalam lingkup Pemerintahan

Kabupaten Klaten.

3. Jenis Data

Adapun jenis data yang peneliti kumpulkan meliputi:

a. Data Primer, yaitu data yang di peroleh langsung dari lapangan yang

commit to user

dengan pejabat Pemerintah Kabupaten Klaten dinas DPPKAD yauitu : AR.

Inarsoyo (Kepala Bidang Belanja Daerah), Drs. Andriyanto Har (Kepala

Bidang Pendapatan Asli Daerah), Wahyu Lestari Nurwaruju , S.Ip, M.Si

(Kepala Seksi Retribusi Daerah dan Penerimaan Lain-Lain), Agus R, MM

(Kepala Bidang Kas dan Akuntansi)

b. Data Sekunder, yaitu data yang dapat mendukung keterangan data primer.

Data ini diperoleh secara tidak langsung melalui dokumen,

laporan-laporan, buku-buku, peraturan-peraturan dan literatur lainnya yang

berhubungan dengan penelitian ini.

4. Sumber Data

a. Bahan Hukum Primer

Bahan hukum primer merupakan bahan hukum yang bersifat

autoritatif artinya mempunyai otoritas. Bahan-bahan hukum primer terdiri

dari perundang-undangan, catatan-catatan resmi atau risalah dalam

pembuatan perundang-undangan dan putusan-putusan hakim (Peter

Mahmud Marzuki, 2006: 141).

Bahan hukum primer adalah menggunakan bahan hukum yang

mengikat, maka yang akan digunakan dalam penelitian ini adalah : Undang-

Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah,

Undang-Undang 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintahan Daerah, Peraturan Pemerintah Daerah Nomor 58

Tahun 2005 tentang Pengelolan Keuangan Daerah, Peraturan Daerah

Kabupaten Klaten Nomor 8 Tahun 2009 tentang Retribusi izin Di Bidang

Kesehatan, Peraturan Daerah Kabupaten Klaten Nomor 14 tahun 2009

tentang Retribusi Izin Trayek,. Peraturan Daerah kabupaten Klaten Nomor

10 Tahun 2007 tentang Pajak Reklame dan Peraturan Daerah Kabupaten

Klaten Nomor 11 Tahun 2007 tentang Retribusi Pemakaian Kekayaan

commit to user

b. Bahan Hukum Sekunder

1) Bahan hukum primer

Yaitu norma atau kaidah dasar, peraturan perundang-undangan.

Dalam hal ini yang menjadi bahan hukum primer antara lain :

a) Undang-Undang No. 32 Tahun 2004 tentang Pemerintah

Daerah.

b) Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

c) Peraturan Pemerintah Daerah No. 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah.

2) Bahan hukum sekunder

Bahan yang memberikan penjelasan mengenai bahan hukum

primer, seperti hasil-hasil seminar, pendapat dari pakar hukum

yang relevan dengan penelitian ini, artikel koran dan internet serta

bahan lain yang berkaitan dengan pokok bahasan.

3) Bahan hukum tersier, yaitu bahan-bahan yang memberikan

petunjuk dan penjelasan terhadap bahan hukum primer dann

sekunder, seperti misalnya Kamus Besar Bahasa Indonesia,

Ensiklopedia dan bahan-bahan yang berkaitan dengan masalah

yang ditelliti.

5. Teknik Pengumpulan Data

Untuk mendapatkan data dari sumber yang telah di tentukan diatas

penulis menggunakan teknik pengumpulan data primer yaitu dengan

wawancara. Wawancara adalah percakapan dengan maksud tertentu,

percakapan dilakukan oleh kedua pihak yaitu pewawancara (interviewr)

yang mengajukan peryataan dan yang diwawancara (interviee) yang

memberikan jawaban atas pernyataan itu (Lexy J. Moleong,2001:135)

Hasil wawancara tentang dilakukan untuk mendapatkan data primer

dilaksanakan dengan menggunakan jenis wawancara dengan susunan

commit to user

atau sepontanitas, dimana wawancara dilakukan dengan pihak Kepala

Daerah dan pejabat yang ditunjuk oleh Kepala Daerah Kabupaten Klaten.

Sedangkan untuk data sekunder digunakan tehnik pengumpulan data studi

kepustakaan. Metode ini dilakukan untuk memperoleh data sekunder yaitu

dengan cara mengumpulkan dan mempelajari serta memahami buku-buku,

perundang-undangan serta karya ilmiah yang berhubungan dengan

penelitian.

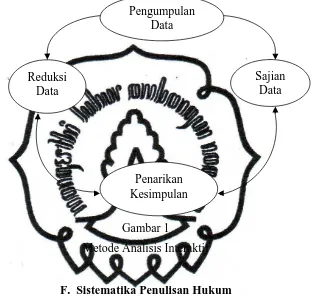

6. Teknik Analisis Data

Teknik analisis data dalam penelitian ini penting agat data–data yang

sudah terkumpul dapat dianalisis sehingga dapat menghasilkan jawaban

guna memecahkan masalah–masalah yang telah ditemukan diatas. Dalam

penelitian ini, penulis menggunakan analisis kualitatis dengan model

interaktif, yaitu komponen reduksi data dan penyajian data dilakukan

bersama dengan pengumpulan data, kemudian setelah data terkumpul maka

tiga komponen tersebut berinteraksi dan bila kesimpulan dirasakan kurang

maka perlu ada verifikasi dan penelitian kembali mengumpulkan data

lapangan (H.B. Sutopo, 1999 : 8).

Menurut H.B. Sutopo, ketiga komponen tersebut adalah :

a. Reduksi Data.

Merupakan proses seleksi, penyederhanaan dan abstraksi dari data

fieldnote.

b. Penyajian data.

Merupakan suatu realita organisasi informasi yang memungkinkan

kesimpulan penelitian dapat dilakukan, sajian data meliputi berbagai

jenis matriks, gambar atau skema, jaringan kerja, kaitan kegiatan dan

juga tabel.

c. Kesimpulan atau verifikasi.

Dalam pengumpulan data penelitian harus sudah memahami arti

berbagai hal yang ditemui, dengan melakukan peraturan–peraturan,

konfigurasi-commit to user

konfigurasi, arahan sebab akibat dan berbagai reposisi kesimpulan yang

diverifikasi.

Adapun skema teknik analisis kualitatif dengan interaksi model adalah

[image:24.595.166.479.203.500.2]sebagai berikut :

Gambar 1

Metode Analisis Interaktif

F. Sistematika Penulisan Hukum

Untuk memperoleh gambaran yang jelas mengenai keseluruhan isi

penulisan hukum ini dapat dibagi menjadi empat bab dengan sistematika sebai

berikut:

BAB I : PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah yang

berisi tentang isu hukum APBD (Anggaran Pendapatan dan Belanja

Daerah Kabupaten Klaten), rumusan masalah berisi tentang

implementasi kebijakan desentralisasi fiskal terhadap pengelolaan

keuangan daerah Kabupaten Klaten tahun 2009, permasalahan

dalam implementasi kebijakan desentarlisasi fisikal Kabupaten

Klaten tahun 2009, strategi dan kebijakan yang ditempuh

Pemerintah Daerah untuk mengatasi permasalahan dalam Pengumpulan

Data

Sajian Data Reduksi

Data

commit to user

implementasi kebijakan desentarlisasi fisikal Kabupaten Klaten

tahun 2009; tujuan penelitian berisi tujuan obyektif dan subyektif,

manfaat penelitian berisi manfaat teoritis dan praktis, metode

penelitian berisi jenis penelitian, lokasi penelitian, jenis data,

sumber data, teknik pengumpulan data, teknik analisis data; dan

sistematika penulisan hukum berisi deskriptif dari skripsi yang

dibuat.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini berisi kerangka teori dan kerangka pemikiran yang

diuraikan mengenai kajian pustaka berkenaan dengan judul dan

masalah yang diteliti yang memberikan landasan, yaitu tinjauan

tentang desentralisasi, tinjauan tentang pengelolaan keuangan,

tinjauan tentang keuangan daerah dan tinjauan tentang kabupaten

Klaten

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini berisi laporan hasil penelitian yang diperoleh yang

disertai dengan pembahasan yang dikaitkan dengan permasalahan,

kerangka teori, kerangka pemikiran, dengan teknik analis data yang

telah ditentukan dalam metode penelitian yaitu, implementasi

kebijakan desentralisasi fiskal terhadap pengelolaan keuangan

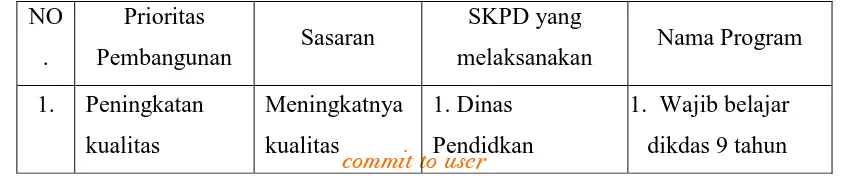

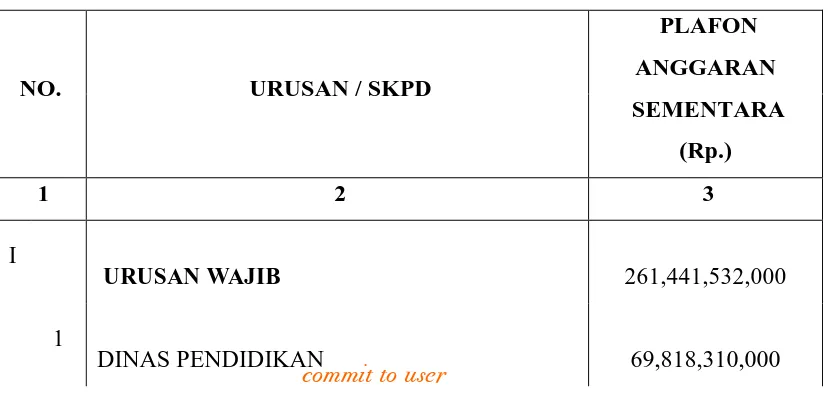

daerah Kabupaten Klaten tahun 2009, program-program prioritas

pembangunan daerah Kabupaten Klaten tahun 2009, iktisar

pencapaian kinerja keuangan tahun anggaran 2009, permasalahan

dalam implementasi kebijakan desentarlisasi fisikal Kabupaten

Klaten tahun 2009, strategi dan kebijakan yang ditempuh

Pemerintah Daerah untuk mengatasi permasalahan dalam

implementasi kebijakan desentarlisasi fisikal Kabupaten Klaten

commit to user BAB IV : PENUTUP

Dalam bab ini berisi kesimpulan yang intinya bahwa terdapat

perbedaan pada APBD (Angeran Pendapatan dan Belanja Daerah)

Kabupaten Klaten tahun 2009 antara yang dianggarkan dan

realisasinya, hal ini dikarenakan bebera faktor dan Pemerintah

Daerah telah melakukan berbagai upaya untuk mengatasi

permasalan perbedaan pada APBD (Angeran Pendapatan dan

Belanja Daerah) Kabupaten Klaten tahun 2009 antara yang

dianggarkan dan realisasinya.

DAFTAR PUSTAKA

commit to user BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Tentang Desentralisasi

a. Pengertian desentraliasasi

Desentralisasi adalah suatu istilah yang luas dan selalu menyangkut

persoalan kekuatan (power), biasanya dihubungkan dengan pendelegasian

atau penyerahan wewenang dari pemerintah pusat kepada pejabat di

daerah atau kepada lembaga-lembaga pemerintahan di daerah untuk

menjalankan unsur-unsur pemerintahan di daerah. Dalam Undang-Undang

Nomor 32 Tahun 2004 dalam Pasal 1 ayat (7) desentralisasi adalah

penyerahan wewenang pemerintahan oleh pemerintah kepada daerah

otonom untuk mengatur dan mengurus pemerintahan dalam sistem Negara

Kesatuan Republik Indonesia.

Desentralisasi adalah azas penyelenggaraan pemerintah yang di

pertentangkan dengan sentralisasi. Desentralisasi menghasilkan

pemerintahan lokal. Adanya pembagian kewenangan serta tersediaanya

ruang gerak yang memadai untuk memakanai kewenangan yang diberikan

kepada unit pemerintahan yang lebih rendah (pemerintah lokal).

b. Desentralisasi Dalam Ilmu Administrasi Negara

Desentralisasi di dalam sistem pemerintahan menjadi bagian dari

studi Ilmu Administrasi Negara. Di dalam Ilmu Administrasi Negara, tema

tentang desentralisasi terutama berkenaan dengan fenomena tentang

”delegation of autohority and responsibility” yang dapat diukur dari

sejauhmana unut-unit organisasi bawah memiliki wewenang dan tanggung

jawab di dalam proses pengambilan keputusan.

Secara teoritis, terdapat dua cara melihat desentralisasi ”authority”

dan ”responsibility” itu dapat dibagi (divided), yaitu didasarkan pada

commit to user

function dan didasarkan pada ”area”. Penerapan dari kedua dasar

pembagian itu akan bervariasi pada setiap bentuk organisasi, dan biasanya

dihadapkan dengan pertentangan-pertentangan kepentingan. Tidak jarang

terjadi bahwa kalau unit-unit pada pusat organisasi diberi fungsional yang

besar, justru cenderung mengakibatkan lemahnya posisi dan efektvitas

pada unit organisasi dibawahnya. Demikian pula sebaliknya.

c. Faktor-faktor Utama Penentu Sukses Atau Gagalnya Desentralisasi

Ada 4 (empat) faktor utama yang dapat menentukan sukses atau

gagalnya desentralisasi yaitu:

1) Besarnya dukungan yang diberikan oleh pimpinan-pimpinan politik

dan birokrat di tingkat pusat terhadap kebijakan desentralisasi melalui

nama kewenangan-kewenangan didelegasikan.

2) Sejauhmana kebijakan-kebijakan dan program-program didelegasikan

untuk mendukung desentralisasi terutama dalam pengambilan

keputusan dan administrasi.

3) Sejauhmana perilaku sikab dan kultur darri birokrasi kondusif

terhadap proses desentralisasi terutama dalam pengambilan keputusan

administrasi.

4) Sejauhmana adanya dukungan yang memadai dalam bentuk keuangan,

tenaga kerja/personel dan sumber-sumber daya lainnya terhadap

proses desentralisasi (Rondinell et al, 1984 : 46 – 47)

d. Desentralisasi dan Keuangan Daerah

Salah satu faktor yang penting mempengaruhi keberhasilan

desentralisasi adanya penyerahan sumber dana, sumber daya manusia dan

perangkat fisiknya yang memadahi untuk mendukung pelaksanana urusan

yang diserahkan ke daerah. Dalam konteks tersebut membutuhkan suatu

kebijakan keuangan daerah yang efektif. Kebijakan keuangan daerah

commit to user

1) Pembiayaan dalam rangka asas desentralisasi, dekonsentrasi dan tugas

pembantuan.

2) Sumber pendapatanAsli Daerah.

3) Pengelolaan Keuangan Daerah dan peningkatan kemampuan aparatur

di daerah dalam mengelola keuangan dan pendapatan daerah.

Berdasarkan asas desentralisasi, semua urusan pemerintah daerah,

baik mengenai pengeluaran belanja pegawai dan operasional daerah dari

maupun mengenai proyek-proyek pembangunan daerah harus dibiayai dari

APBD. Tidak berarti behwa pemerintah daerah harus mempunyai

penerimaan asli daerah (pajak dan retribusi daerah) yang mencukupi untuk

segala pengeluaran tersebut, akan tetapi dapat juga dari penerimaan

daerah berupa subsidi atau bagi hasil dari pusat. Hanya saja jika pusat

memberikan subsidi kepada daerah dalam rangka pelaksanaan asas ini,

maka subsidi tersebut besifat beban (block Grant), dimana pengunaannya

sepenuhnya diserahkan kepada pemerintah daerah dalam APBD.

e. Pengertian Desentralisasi fiskal

Desentralisasi fiskal adalah merupakan kewenangan (authority) dan

tanggung jawab (responsibility) dalam penyusunan, pelaksanaan dan

pengawasan anggaran daerah (APBD) oleh pemerintah daerah.

”Desentralisasi Fiskal adalah adalah transfer kewenangan di area tanggung

jawab finansial dan pembuatan keputusan termasuk memenuhi keuangan

sendiri, ekspansi pendapatan lokal, transfer pendapatan pajak dan otorisasi

untuk meminjam dan memobilisasi sumber-sumber pemerintah daerah

melalui jaminan peminjaman (Litvac dan Seddon, 1998: 3) dalam Sait

Abdullah (2005:64))”.

Kebijakan fiskal merujuk pada kebijakan yang dibuat pemerintah

untuk mengarahkan ekonomi suatu daerah melalui pengeluaran dan

pendapatan (berupa pajak dan retribusi) pemerintah. Instrumen utama

kebijakan fiskal adalah pengeluaran dan pajak. Dalam kebijakan fiskal

commit to user

daerah melaluai pengeluaran dan pendapatan, yang mana hal ini tertuang

dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Amandemen undang-undang desentralisasi yang dilakukan pada tahun 2004 menitikberatkan kepada mekanisme pemantauan oleh pemerintah pusat, dan perbaikan kepada pertanggungjawaban pengeluaran pemerintah daerah. Disisi fiskal, UU No. 33 tahun 2004 memperbesar basis bagi hasil pajak dari sumber daya alam yang dimiliki daerah, maupun dari pajak tingkat nasional lainnya, dan perluasan total dana yang menjadi sumber DAU. Perubahan kebijakan desentraliasi fiskal itu sendiri merupakan cerminan dari kebutuhan fiskal yang terus membesar di tingkat daerah, praktek

soft budget constraint dari sisi pemerintah pusat yang juga disebabkan oleh lambatnyareformasi pajak daerah.(www.grand desigen_desentralisasi fiskal Indonesia.com)

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi

atau badan kepada daerah tanpa imbalan langsung yang seimbang yang

dapat dipaksakan berdasarkan peraturan perundangan yang berlaku, yang

digunakan untuk membiayai penyelengaraan pemerintahan daerah dan

pembangunan daerah. Pajak yang dikelola oleh pemerintah kabupaten/kota

terdiri dari tujuh jenis yaitu;

1) Pajak hotel;

2) Pajak restoran;

3) Pajak hiburan;

4) Pajak reklame;

5) Pajak penerangan jalan;

6) Pajak pengambilan bahan galian; dan

7) Pajak parkir.

Retribusi dapat diartikan sebagai pungutan yang dilakukan oleh

pemerintah sebagai akibat adanya kontra prestasi yang diberikan oleh

pemerintah daerah atau pelayanan yang yang diberikan oleh pemerintah

daerah yang lansung dinikmati secara perorangan oleh warga masyarakat

commit to user

desentalisasi fiskal merupakan rangkaian konsep atau proses pembuatan

keputusan dan asas yang menjadi pedoman dalam kebijakan desentralisasi

fiskal.

Desentralisasi fiskal yang merupakan bagian dari otonomi daerah

mempunyai keharusan untuk mentukan fungsi fiskal yang sebaiknya

dilaksanakan oleh daerah dalam rangka mencapai tujuan pemberian

otonomi kepada daerah. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemeritahan Daerah Pasal 66 ayat (3) telah menetapkan fungsi alokasi

sebagai tanggung jawab daerah. Kedekatan kepala daerah dengan

masyarakat merupakan alasan utama penerapan desentralisasi fiskal

sebagai tugas daerah. Daerah dianggap lebih mengetahui aspirasi

masyarakatnya sehingga kebijakan publik dapat ditetapkan sesuai dengan

keinginan masyarakat.

2. Tinjauan Tentang Pengelolaan Keuangan Daerah

a.Pengertian Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah dalam

rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan

uang termasuk didalamnya segala bentuk kekayaan yang berhubungan

dengan hak dan kewajiban daerah tersebut dalam kerangka Anggaran

Pendapatan, Belanja dan Pembiayaan Daerah. Sedangkan APBD

merupakan dasar pengelolaan keuangan daerah dalam angaran tertentu,

artinya bahwa APBD merupakan rencana pelaksanaan semua pendapatan

daerah dan semua belanja daerah dalam rangka pelaksanana desentralisasi

bertujuan untuk memenuhi target yang ditetapkan dalan APBD. Semua

pengeluaran dan ikatan yang membebani daerah dalam rangka

pelaksanaan desentralisasi dilakukan sesuai jumlah dan sasaran yang

ditetapkan dalam APBD sehingga APBD menjadi dasar bagi kegiatan

commit to user

b. Sistem Pengurusan Keuangan Daerah

Dalam pengurusan keuangan negara, dikenal adanya organ atau

kewenangan sebagai berikut:

1) Pengurusan administratif (administratif beheer)

Pengurus administratif atau dikenal juga sebagai pengurus umum,

mengandung unsur hak penguasaan serta memberikan perintah

menagih dan perintah membayar. Pelaksanaan pengurusan ini

membawa akibat pengeluaran dan/ atau penerimaan daerah.

2) Pengurus khusus (comptabel beheer)

Pengurusan khusus atau dikenal dengan bendaharawan mengandung

unsur kewajiban yaitu menerima, menyimpan,

mengeluarkan/membayar uang atau yang disamakan dengan uang

dan barang milik daerah dan selanjutnya mempertanggungjawaban

kepada Kepala Daerah.

c.Asas Umum Pengelolaan Keuangan Daerah

Dalam Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun

2005 tentang Pengelolaan Keuangan Daerah terdapat apa yang disebut

sebagai asas umum pengelolaan keuangan daerah yaitu:

1) Keuangan daerah dikelola secara tertib, taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggungjawab dengan memperhatikan asas keadilan, kepatutan,

dan manfaatuntuk masyarakat (Pasal 4 ayat (1) ).

2) Pengelolaan keuangan daerah dilaksanakan dalam suatusistem yang

terintegrasi yang diwujudkan dalam APBD yang setiap tahun

ditetapkan dengan peraturan daerah (Pasal 4 ayat (2)).

3) Kepala daerah selaku kepala pemerintah daerah adalah pemegang

kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah

commit to user

d.Tata Usaha Keuangan Derah

Tata usaha umum menyangkut kegiatan surat-menyurat,

mengagenda, memprediksi, menyimpan surat-surat penting atau

memngarsipkan serta kegiatan dokumentasi lainnya. Sementara tata

uasaha keungan intinya adalah tata buku yang merupakan rangkaian

kegiatan yang dilakukan secara sistematis dibidang keuangan

berdasarkan prinsip-prinsip, standar-standar, tertentu serta

prosedur-prosedur tertentu sehingga dapat memberikan informasi aktual di bidang

keuangan. Kegiatan ini dikenal dengan sebutan akuntansi yang sekarang

ini telah berkembang sangat pesat baik di bidang akuntansi perusahaan

maupun balam bidang akuntansi pemerintahan.

Salah satu tujuan dari tata buku (akuntansi) ini adalah menyediakan

informasi keuangan yang lengkap, cermat dan akurat sehinga dapat

menyediakan laporan keuangan yang handal, dapat

dipertanggungjawabkan, dan dapat digunakan sebagai dasar untuk

mengevaluasi pelaksanaan keuangan masa lalu dalam rangka pengambilan

keputusan serta perencanaan untuk masa yang akan datang.

e.Pengeloaan Keuangan Daerah

Dalam pengelolaan keuangan daerah beberapa hal yang menjadi

pedoman adalah tercantum sebagaimana dalam Pereturan Pemerintah

Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah yaitu:

1) Kepala daerah selaku kepala pemerintah daerah adalah pemegang

kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah

daerah dalam kepemilikan kekayaan daerah yang dipisahkan (Pasal 5

ayat (1) ).

2) Pemegang kekuasaan pengelolaan keuangan daerah sebagaimana

dimaksud pada ayat (1) mempunyai kewenangan:

a) menetapkan kebijakan tentang pelaksanaan APBD;

commit to user

c) menetapkan kuasa pengguna anggaran/barang;

d) menetapkan bendahara penerimaan dan/atau bendahara

pengeluaran;

e) menetapkan pejabat yang bertugas melakukan pemungutan

penerimaan daerah;

f) menetapkan pejabat yang bertugas melakukan pengelolaan

utang dan piutang daerah;

g) menetapkan pejabat yang bertugas melakukanpengelolaan

barang milik daerah; dan

h) menetapkan pejabat yang bertugas melakukanpengujian atas

tagihan dan memerintahkan pembayaran (Pasal 5 ayat (2) ).

3) Kekuasaan pengelolaan keuangan daerah sebagaimana dimaksud

pada ayat (1) dilaksanakan oleh:

a) Kepala satuan kerja pengelola keuangan daerah selaku PPKD

(pejabat Pengelola Keuangan Daerah);

b) Kepala SKPD (Satuan Kerja Pernagkat Daerah) selaku pejabat

pengguna anggaran/barang daerah (Pasal 5 ayat (1)).

4) Dalam pelaksanaan kekuasaan sebagaimana dimaksud pada ayat (3),

Sekretaris Daerah bertindak selaku koordinator pengelolaan keuangan

daerah.

5) Pelimpahan kekuasaan sebagaimana dimaksud pada ayat (2), ayat (3),

dan ayat (4) ditetapkan dengan keputusan Kepala Daerah berpedoman

pada peraturan perundangundangan.

3. Tinjauan Tentang Kabupaten Klaten.

a. Georafi Kabupaten Klaten

1) Letak Geografi

Kabupaten Klaten terletak secara geografis antara 7º32’19”

sampai7º48’33” dan antara 110º26’14” sampai 110º47’51”. Letak

Kabupaten Klaten cukup stategis karena berbatasan langsung kota

commit to user

Istimewa Yogyakarta yang dikenal sebagai kota pelajar dan kota

wisata.

2) Luas Penggunaan Lahan

Kabupaten Klaten mempunyai luas wilayah sebesar 65.556 ha,

terbagi dalam 26 kecamatan, 401 desa/kelurahan. Dari 65.556 ha

luas Kabupaten Klaten, 50,97 persen (33.412 ha) merupakan lahan

pertanian dan 39,29 persen (25.760 ha) merupakan lahan bukan

pertanian dan yang sisanya 9,74 persen adalah bukan lahan

pertanian. Seiring dengan perkembangan keadaan, terjadi perubahan

penggunaan dari lahan pertanian ke non pertanian. Hal ini ditunjukan

dari luas lahan sawah yang terus mengalami penurunan (tahun 2009;

0,03 persen), sedangkan lahan bukan pertanian mengalami kenaikan

(tahun 2009 sebesar 0,03 persen).

b. Letak geografis

1) Wilayah Kabupaten Klaten terletak antara :

Bujur Timur : 1100 26’ 14” - 1100 47’ 51”

Lintang Selatan : 70 32’ 19” - 70 48’ 33”

2) Wilayah Kabupaten Klaten berbatasan dengan beberapa kabupaten :

Sebelah Utara : Kabupaten Boyolali;

Sebelah Timur : Kabupaten Sukoharjo;

Sebelah Selatan : Kabupaten Gunung Kidul (DIYogyakarta);

Sebelah Barat : Kabupaten Sleman (DIYogyakarta).

3) Wilayah Kabupaten Klaten terbagi menjadi tiga dataran :

Sebelah Utara : Dataran Lereng Gunung Merapi;

Sebelah Timur : Membujur Dataran Rendah;

Sebelah Selatan : Dataran Gunung Kapur.

4) Jarak Kota Klaten Dengan Kota Lain Se Eksidenan Surakarta :

Kota Klaten ke Kota Boyolali : 38 Km;

Kota Klaten ke Wonogiri : 67 Km;

commit to user

Kota Klaten ke Karanganyar : 49 Km;

Kota Klaten ke Kota Sukoharjo : 47 Km;

Kota Klaten ke Sragen : 63 Km.

c. Keadaan Wilayah

1) Keadaan Wilayah Kabupaten Klaten

a) Dataran Lereng Gunung Merapi membentang di sebelah utara

meliputi sebagian kecil sebelah utara wilayah Kecamatan

Kemalang, Karangnongko, Jatinom dan Tulung.

b) Dataran Rendah membujur di tengah meliputi seluruh wilayah

kecamatan di Kabupaten Klaten, kecuali sebagian kecil wilayah

merupakan dataran lereng Gunung Merapi dan Gunung Kapur.

c) Dataran Gunung Kapur yang membujur di sebelah selatan

meliputi sebagian kecil sebelah selatan kecamatan Bayat dan

Cawas.

Melihat keadaan alamnya yang sebagian besar adalah dataran

rendah dan didukung dengan banyaknya sumber air maka daerah

Kabupaten Klaten merupakan daerah pertanian yang potensial

disamping penghasil kapur, batu kali dan pasir yang berasal dari

Gunung Merapi.

a) Ketinggian Daerah Kabupaten Klaten:

(1) Sekitar 3,72% terletak diantara ketinggian 0 - 100 meter di atas

permukaan laut;

(2) Terbanyak 83,52% terletak diantara ketinggian 100 – 500 meter

diatas permukaan laut; dan

(3) Sisanya 12,76% terletak diantara ketinggian 500 – 2.500 meter

diatas permukaan laut.

b) Klasifikasi Tanah di Kabupaten Klaten

Jenis tanah terdiri dari 5 (lima) macam :

(1) Litosol : Bahan induk dari skis kristalin dan batu tulis terdapat

commit to user

(2) Regosol Kelabu : Bahan induk abu dan pasir vulkan intermedier

terdapat di Kecamatan Cawas, Trucuk, Klaten Tengah,

Kalikotes, Kebonarum, Klaten Selatan, Karangnongko, Ngawen,

Klaten Utara, Ceper, Pedan, Karangdowo, Juwiring, Wonosari,

Delanggu, Polanharjo, Karanganom, Tulung dan Jatinom.

(3) Grumusol Kelabu Tua : Bahan induk berupa abu dan pasir

vulkan intermedier terdapat di daerah Kecamatan Bayat, Cawas

sebelah selatan.

(4) Kompleks Regosol Kelabu dan Kelabu Tua : Bahan induk

berupa batu kapur napal terdapat di daerah Kecamatan Klaten

Tengah dan Kalikotes sebelah selatan.

(5) Regosol Coklat Kekelabuan : Bahan induk berupa abu dan pasir

vulkan intermedier terdapat di daerah Kecamatan Kemalang,

Manisrenggo, Prambanan, Jogonalan, Gantiwarno dan Wedi.

Kabupaten klaten terbentang di antara daerah istimewa Yogyakarta

dan Surakarta yang melewati jalan raya Yogya-Solo mempunyai peran

sangat penting dalam memperlancar segala kegiatan ekonomi. Di samping

daerah mediterania antara Daerah Istimewa Yogyakarta dan Kota

Surakarta masih terdapat pula beberapa obyek wisata antara lain:

Candi : Candi Bubrah, Candi Sewu, Candi Plaosan dan Candi Merak;

Makam : Makam Sunan Bayat ( Ki Ageng Pandanaran), makam Pujangga

R. Ngabei Ronggo Warsito dan makam Ki Ageng Perwito;

Lainnya : Rowo Jombor, Deles Indah, Musium Gula dan Monumen Juang

1945 serta Pemancingan Janti.

d. Pemerintahan

1) Wilayah Administrasi

Kabupaten Klaten terbagi dalam 26 kecamatan, 391 desa

dan 10 kelurahan. Seluruh desa yang ada merupakan desa

commit to user

Cawas sebanyak 20 desa, sedangkan yang paling sedikit kecamatan

Kalikotes dan Kebonarum masing-masing 7 desa.

2) Kepegawaian

Tahun 2009 jumlah pegawai negeri di lingkungan

Pemerintah Kabupaten Klaten termasuk guru sebanyak 16.593

orang, mengalami penurunan sebesar 0,25 persen dari tahun 2008.

Sedangkan bila dilihat dari pendidikan yang ditamatkan, lulusan

SD sebesar 2,46 persen, lulusan SLTP 4,23 persen, lulusan SLTA

34,74 persen Diploma 28,20 persen, Sarjana dan Pasca Sarjana

30,36 persen

3) DPRD

Hasil pemilu tahun 2009 menghasilkan lima partai dengan

suara terbanyak yakni PDI Perjuangan, Partai Amanat Nasional,

Golongan Karya, Partai Keadilan Sejahtera dan Partai Kebangkitan

Bangsa. Selama tahun 2009 belum ada peraturan daerah (Perda)

yang dihasilkan. Sedangkan sidang yang dilakukan dewan

mengalami penurunan sebesar 1,66 persen bila dibandingkan

dengan tahun 2008.

e. Penduduk

1) Penduduk Kabupaten Klaten

Kesejahteraan penduduk merupakan sasaran utama dari

pembangunan, dalam rangka membentuk manusia Indonesia

seutuhnya dari seluruh masyarakat Indonesia. Tahun 2009 jumlah

penduduk Klaten sebesar 1.303.910 jiwa, kondisi ini menunjukan

penambahan 3.416 jiwa dari tahun sebelumnya dan

pertumbuhannya sebesar 0,26 persen.

Pertumbuhan jumlah penduduk seyogyanya diimbangi

dengan pemerataan penyebaran penduduk. Secara umum kepadatan

commit to user

kecuali Kecamatan Kemalang yang paling rendah kepadatannya

sebesar 676 jiwa per km2.

Rasio jenis kelamin penduduk Kabupaten Klaten sebesar

95,79, ini berarti jumlah penduduk perempuan lebih banyak dari

laki-laki. Untuk penduduk usia produktif (usia 15-64 tahun) sebesar

987.676 jiwa, sekitar 75,74 persen dari total penduduk Klaten

2) Tenaga Kerja

Tenaga kerja adalah modal bagi geraknya roda

pembangunan. Jumlah dan komposisi tenaga kerja akan terus

mengalami perubahan seiring dengan berlangsungnya proses

demografi. Tahun 2009 jumlah pencari kerja sebanyak 16.315

orang mengalami penurunan sebesar 6,18 persen dibandingkan

dengan tahun 2008. Tingkat pendidikan untuk pencari kerja yang

terbanyak adalah SMU/SMK sebesar 9.395 orang.

3) Keluarga Berencana

Peserta KB aktif di Kabupaten Klaten tahun 2008 mencapai

162.485 akseptor dan peserta KB baru sebesar 23.652 akseptor.

Sedangakan metoda alat kontrasepsi yang banyak digunakan untuk

peserta KB baik aktif atau baru adalah suntik.

4) Transmigrasi

Salah satu usaha untuk memperluas kesempatan kerja

adalah melalui program transmigrasi selain untuk pemerataan

penduduk. Pada tahun 2009 jumlah transmigran yang berangkat

dari Kabupaten Klaten sebesar 15 KK, kondisi ini mengalami

penurunan dibandingkan tahun 2008. Adapun tujuan paling

banyak adalah ke Sulawesi.

f. Keuangan

commit to user

Realisasi pendapatan asli daerah pada tahun anggaran 2009

terhimpun sekitar 984.534.437.004 rupiah naik sekitar 9,30 persen

dibandingkan tahun anggaran 2008. Pajak daerah memberikan

kontribusi paling tinggi yaitu sebesar 20.176.815.291 rupiah atau

sekitar 37,09 persen dari total pendapatan asli daerah.

Sejalan dengan realisasi pendapatan asli daerah, realisasi belanja

daerah untuk tahun anggaran 2009 sebesar 981.121.677.296 atau turun

sebesar 1,90 persen dibandingkan realisasi belanja daerah tahun 2008.

2) Koperasi dan Perbankan

Peranan Koperasi dan perbankan dalam kegiatan perekonomian

daerah sangat penting. Dana yang dikumpulkan dari masyarakat

dalam bentuk simpanan, giro maupun deposito cukup besar, tapi pada

tahun 2009 secara umum mengalami kenaikan. Begitu juga jumlah

peminjam di koperasi mengalami penurunan sebesar 4,07 persen

dibanding tahun 2008, sebanding juga dengan jumlah uang yang

dipinjamkan mengalami penurunan sebesar 34,55 persen

B. KERANGKA PEMIKIRAN

Pemerintah daerah menjalankan urusan pemerintahan daerah berdasarkan

desentralisasi yang di berikan oleh pemerintah pusat negara kesatuan republik

indonesia kepada pemerintah daerah, yang mana desentralisasi tersebut terlaksana

pada daerah otonom. Pemerintah daerah memiliki wewenang yang “hampir”

penuh atas penggunaan sumber-sumber fiskal. Pemerintah daerah melakukan

kontrol terhadap pengeluaran dari seluruh sumber penerimaan. Hal ini meliputi

penerimaan daerah dari pajak dan retribusi, pendapatan dari sumber-sumber daya

alam, dan dana hibah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat Dan Pemerintah Daerah telah membawa banyak

perubahan yang mendasar dalam implementasi kebijakan desentralisasi fiskal di

Indonesia. Hal tersebut antara lain terlihat dari perbaikan formula pengalokasian

commit to user

penyaluran Transfer ke Daerah (DAU, DAK, DBH Pajak, dan DBH SDA) yang

saat ini sudah dilaksanakan langsung dari Rekening Kas Umum Negara di

Bendahara Umum Negara (BUN) ke Rekening Kas Umum Daerah.

Undang-Undang 33 Tahun 2004 telah meletakkan perubahan yang fundamental dalam

pelaksanaan kebijakan desentralisasi, dari yang semula didominasi oleh

Pemerintah Pusat kemudian bergeser dengan memberikan keleluasaan yang lebih

besar kepada Pemerintah Daerah dalam menyelenggarakan tugas-tugas

pemerintahan di Daerah. Dengan dilaksanakannya sistem desentralisasi tersebut,

harapan seluruh komponen bangsa tidak hanya ditujukan pada efisiensi alokasi

arus barang publik di Daerah, tetapi juga mendekatkan pada pelayanan kepada

masyarakat lokal, mendorong demokratisasi, mengakomodasi aspirasi Daerah dan

partisipasi masyarakat, serta merekatkan Negara Kesatuan Republik Indonesia.

Pemerintah daerah memiliki dua fungsi dalam halini yaitu sebagai

pengawas dan pengatur. Pengawasan yang dilakuakan oleh pemerintah pusat

adalah mengenai urusan pemerintahan yang berdasar pada;

a. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah; dan

b. Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 2007 tentang

Perimbangan Urusan Pemerintahan Antara Pemerintah, Pemerintahan

Daerah Provinsi Dan Perintahan Daerah Kabupaten/Kota

Sedangkan dalam hal mengatur Pemerintah Daerah mengeluarkan

Peraturan Daerah yang mana peraturan tersebut dijadikan dasar dalam

menyusunan APBD. Selain berpedoman pada Peraturan Daerah, penyusunan

APBD juga berpedoman pada;

1. Undang – Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

2. Undang – Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara

3. Undang - Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan

Keuangan Negara

4. Undang-Undang Nomor 25 Tahun 2004 tentang Perencanaan Pembangunan

Nasional

commit to user

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah

7. Peraturan Pemerintah Daerah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah

8. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah

9. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan

atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah

10.Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2008 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun

Anggaran2009

Berdasarkan Undang-Undang Nomor 17 Tahun 2003, disebutkan bahwa

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan

tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat

Daerah (DPRD). APBD terdiri atas pendapatan, belanja, dan pembiayaan daerah.

Pendapatan daerah merupakan hak Pemerintah Daerah yang diakui sebagai

penambah nilai kekayaan bersih. Pendapatan daerah berasal dari Pendapatan Asli

Daerah (PAD), Dana Perimbangan (DP), dan Lain-lain Pendapatan yang Sah

(LPS). Kekuasaan pengelolaan keuangan daerah dilaksanakan oleh kepala/

pimpinan satuan kerja pengelola keuangan daerah selaku pejabat pengelola APBD

dan kepala/pimpinan SKPD selaku pejabat pengguna anggaran/barang daerah.

Setelah penyusunan APBD selesai maka tahab selanjutnya adalah pelaksanaan

APBD yang telah di setujui oleh penerintah daerah dan dijalankan pada

commit to user

KERANGKA PEMIKIRAN

BAB III

NKRI

PEMERINTAH

PEMERINTAHAN DAERAH

1. Undang – Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara

1. Undang – Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara

2. Undang - Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan, Pengelolaan Keuangan Negara

3. Undang-Undang Nomor 25 Tahun 2004 tentang

Perencanaan Pembangunan Nasional

4. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah

5. Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

6. Peraturan Pemerintah Daerah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

7. Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah

8. Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

9. Peraturan Menteri Dalam Negeri Nomor 32 Tahun

2008 tentang Pedoman Penyusunan Anggaran

Pendapatan dan Belanja Daerah Tahun 2009

-Otonomi - Desentralisasi

Mengatur DPRD

PERDA

Pelaksanaan APBD APBD

Urusan Pemerintahan

a. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah

b. Peraturan Pemerintah Republik Indonesia Nomor 38

Tahun 2007 tentang pembagian urusan pemerintahan Antara Pemerintah, Pemerintahan Daerah provinsi, dan pemerintahan daerah kabupaten/kota.

Pemerintahan Daerah

Pemerintah Daerah

Mengawasi

commit to user BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A.Implementasi Kebijakan Desentralisasi Fiskal Terhadap

Pengelolaan Keuangan Daerah Kabupaten Klaten Tahun 2009

Pelaksanaan kebijakan desentralisasi fiskal tertuang dalam APBD

(angaran pendapaten dan belanja dareah). Anggaran Pendapatan dan Belanja

Daerah menurut Ketentuan Umum Pasal 1 Peraturan Pemerintah Republik

Indonesia Nomor 58 tentang Pengelolaan Keuangan Daerah adalah suatu

rencana keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan

Daerah tentang APBD. Anggaran Pendapatan dan Belanja Daerah merupakan

rencana pelaksanaan semua pendapatan daerah dan semua belanja daerah

dalam rangka pelaksanaan desentralisasi bertujuan u