PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM

LQ- 45 YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Untuk memenuhi salah satu persyaratan

Memperoleh gelar sarjana ekonomi

oleh :

Irfan Prasetyadi

201010160311380

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

SURAT PERYATAAN

Yang bertanda tangan dibawah ini:

Nama Lengkap

: Irfan Prasetyadi

NIM

: 201010160311380

Jurusan

: Manajemen

Fakultas

: Ekonomi

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1.

Tugas Akhir dengan judul “

PEMBENTUKAN PORTOFOLIO

OPTIMAL PADA SAHAM LQ-45 YANG TERCATAT DI BURSA

EFEK INDONESIA

” dalam naskah tugas akhir ini tidak terdapat karya

ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar

akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapa

yan pernah ditulis atau diterbitkan orang lain, baik sebagian atau

keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebut

dari sumber kutipan daftar pustaka

2.

Apabila teryata di dalam tugas akhir dapat dilakukan unsur PLAGIASI

saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR

AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN, serta

diproses sesuai dengan ketentuan hokum yang berlaku

3.

Tugas akhir ini dijadikan sumber pustaka yang merupakan Hak BEBES

ROYALTI NON EKLUSIF

Demikian peryataan saya buat dengan sebenar - benarnya untuk digunakan

sebagaimana mestinya.

Malang, 20 Oktober 2015

Yang Menyatakan

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-MU

peneliti dapat menyelesaikan skripsi yang berjudul:

“Pembentukan Portofolio

Optimal Pada Saham LQ - 45 yang Tercatat Di Bursa Efek Indonesia”.

Shalawat dan salam semoga tetap tercurahkan kepada teladan kita Nabi

Muhammad S.A.W, keluarga, para sahabat dan para pengikut yang diridhoi-Nya.

Skripsi ini diajukan untuk memenuhi syarat kelulusan mata kuliah skripsi

pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Penulis

menyadari bahwa dalam penelitian sampai penyusunan skripsi ini tidak akan

terwujud tanpa adanya bantuan, bimbingan, dan dukungan dari berbagai pihak.

Peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1.

Drs. Muhadjir Effendi selaku rektor Universitas Muhammadiyah Malang

2.

Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3.

Dr. Marsudi, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

5.

Drs. Dicky Wisnu UR, MM, selaku dosen wali yang telah banyak memberi

ilmu, motivasi dan petunjuk secara teknis maupun akademik.

6.

Dosen dan staf tata usahaJurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan bekal baik

teknis maupun akademis.

7.

Kedua orang tuaku Ayahanda Totok Firdiyanto dan Ibunda Nining Halifah,

kakakku Yudha N. Feprianto, S.H., Sindy Uigi K.N.R, S.E., adikku Roni

Ramadhani, Evita Maharani dan keluarga lainnyayang telah memberikan

segala dukungan baik berupa do’a, materi, motivasi dan segala sesuatunya

dari awal kuliah hingga skripsi ini dapat terselesaikan dengan baik.

8.

Keluarga Manajemen angkatan 2010, Manajemen G Pandu, Anggar, Feky ,

Alim dan lainnya yang tidak dapat penulis sebut satu persatu, terimakasih atas

dukungan kalian.

9.

Kawan-kawan KKN 30 Slowrock, Malang terima kasih atas segala dukungan,

doa, motivasi kalian selama ini.

10.

Kawan – kawan Arindo FC, Mohammad Hady V.K, Yazid Afif, Achmad

Xbal dan lainnya terima kasih atas dukungan, inspirasi dan motivasi yang

kalian berikan.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti,

oleh karena itu peneliti mengharapkan saran yang membangun agar tulisan ini

bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, 20 Agustus 2015

DAFTAR ISI

Halaman

ABSTRAK ...

ii

ABSTRACT ...

iii

KATA PENGANTAR ...

iv

DAFTAR ISI ...

vii

DAFTAR TABEL ...

ix

DAFTAR GAMBAR ...

x

DAFTAR LAMPIRAN ...

xi

BAB I PENDAHULUAN

A.

LatarBelakang Penelitian ...

1

B.

Perumusan Masalah ...

5

C.

Batasan Penelitian ...

5

D.

Tujuan dan Manfaat Penelitian ...

6

BAB II TINJAUAN PUSTAKA

A.

PenelitianTerdahulu ...

7

B.

Landasan Teori ...

8

C.

Kerangka Pikir………... .

19

B.

Jenis Data dan Sumber Data ...

21

C.

Definisi Operasional ...

22

D.

Teknik Pengambilan Data ...

23

E.

Teknik Pengumpulan Data ...

23

F.

Teknik Analisis Data ...

24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A.

Tinjauan Umum Saham LQ-45 ...

29

B.

Analisis Data ...

30

C.

Pembahasan Analisis Data ...

41

BAB V KESIMPULAN DAN SARAN

A.

Kesimpulan ...

46

B.

Saran...

47

DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Keterangan

Halaman

1.1

Daftar Indeks yang Terdapat pada BEI Tahun 2014 ... 3

1.2

Pengembalian dan Risiko Tahunan yang tercatat di BEI ... 4

4.1

Hasil Perhitungan ERB dan Ci Periode I ... 30

4.2

Hasil Perhitungan ERB dan Ci Periode II ... 30

4.3

Hasil Perhitungan Kandidat Portofolio Periode I... 31

4.4

Hasil Perhitungan Kandidat Portofolio Periode II ... 31

4.5

Hasil Perhitungan Wi dan Zi Periode I ... 32

4.6

Hasil Perhitungan Wi dan Zi Periode II ... 32

4.7

Hasil Perhit

ungan E(Rp) dan σp2 Periode I

... 33

4.8

Hasil Perhitungan E(Rp) dan σp2 Periode II

... 33

4.9

Hasil Perhitungan Wi dan Zi yang Baru Periode I ... 34

4.10

Hasil Perhitungan Wi dan Zi yang Baru Periode II ... 34

4.11

Hasil Perhitungan E(Rp) dan σp2 Baru

Periode I ... 35

DAFTAR GAMBAR

Nomor

Keterangan

Halaman

DAFTAR LAMPIRAN

NOMOR KETERANGAN

1.

Daftar Saham Indeks LQ-45 Periode I dan Periode II

2.

Harga Saham Bulanan Indeks LQ-45 Periode I dan Periode II

3.

Perhitungan Return Dan Expected Return Saham Periode I dan

Periode II

4.

Perhitungan Return Pasar yang Diukur Menggunakan Indeks LQ-45

Periode Idan Periode II

5.

Perhitungan

Return dan

Risk Saham Indeks LQ-45 Periode I dan

Periode II

6.

Saham Indeks LQ-45 yang Memiliki

Return Lebih Tinggi dari

resikonya Periode I dan Periode II

7.

Hasil Perhitungan Beta dan Alpha Periode I dan Periode II

8.

Perhitungan Varian Dari Kesalahan Residu Periode I dan Periode II

9.

Perhitungan ERB (Excess return to beta) Periode I dan Periode II

10.

Perhitungan ERB

(Excess return to beta) Sudah Urut Terbesar

sampai Terkecil Periode I dan Periode II

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian Studi Pendekatan Praktik. Edisi

Revisi Enam. PT. Rineka Cipta, Jakarta.

Darmaji, Tjiptono, dan Fakhrudin. 2012. Pasar Modal Di Indonesia. Edisi Ketiga.

Jakarta : Salemba Empat.

Halim,Abdul. 2005. Analisis Investasi, salemba Empat. Jakarta.

Husnan,Suad. 2000. Teori dan Penerapan (Keputusa Jangka panjang). Jogjakarta.

UPP AMP YKPN.

Indriantoro, Nur dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis; edisi

kedua. Yogyakarta. BPFE Yogjakarta.

Jogianto. 2000.

Teori Portofolio Dan Analisis Investasi, edisi kedua BPFE.

Jogjakarta.

Jogianto. 2008.

Teori Portofolio Dan Analisis Investasi, edisi keempat BPFE.

Jogjakarta.

Jogianto. 2010.

Teori Portofolio Dan Analisis Investasi, edisi kelima BPFE.

Jogjakarta.

Tandelilin, Eduardus. 2001.

Analisis Investasi Dan Manajemen Portofolio.

Yogyakarta. BPFE Yogjakarta.

Warsono. 2001. Analisis Investasi dan Manajemen Portofolio. Malang. UMM

PRESS.

www.bi.go.id

www.idx.co.id

www.infovesta.com

1

BAB I

PENDAHULUAN

A.Latar Belakang

Investasi merupakan bentuk penundaan konsumsi sekarang untuk konsumsi

mendatang. Secara umum investasi dikenal sebagai kegiatan untuk menanamkan

harta ataupun modal baik pada aktiva riil maupun aktiva finansial pada suatu unit

usaha atau pendanaan dengan maksud memperoleh keuntungan pada masa yang

akan datang.

Salah satu bentuk investasi yang mulai diminati individu sebagai pemodal

adalah investasi saham melalui bursa. Biasanya investor lebih suka membeli saham

perusahaan yang go publik, sebab saham perusahaan go publik sebagai komoditi investasi tergolong menjanjikan return yang tinggi tapi juga memiliki risiko tinggi

karena sifat komoditinya yang sangat peka terhadap perubahan di bidang politik,

ekonomi, moneter, kebijakan pemerintah, baik perubahan itu di luar negeri maupun

di dalam negeri.

Semakin banyak perusahaan yang menjadi emiten di pasar modal akan

menimbulkan berbagai kombinasi saham yang bisa di pilih oleh investor dalam

berinvestasi di pasar modal. Berdasarkan kenyataan bahwa pada umumnya investor

tidak menginvestasikan seluruh dananya pada satu jenis saham tapi mereka

melakukan diversifikasi saham yang bertujuan untuk mengurangi risiko yang

ditanggung atas investasi.

Seiring dengan adanya resiko terdapat tingkat pengembalian yang merupakan

tujuan para investor dalam berinvestasi. Untuk memaksimalkan pengembalian yang

diharapkan dengan tingkat risiko tertentu, biasanya para investor menyiasati dengan

2

dilakukan dengan melakukan diversifikasi kepemilikan saham, yaitu dengan

mengkombinasikan berbagai saham dalam investasinya atau dengan membentuk

portofolio. Pada dasarnya investor sangat menyukai investasi yang menghasilkan

pengembalian yang tinggi, akan tetapi tidak begitu menyukai adanya risiko.

Investasi dengan cara portofolio memberikan hasil yang lebih optimal

daripada investasi pada satu macam saham saja. Hal tersebut disebabkan oleh

adanya keuntungan dari pengurangan resiko pada proses diversivikasi. Oleh

karenanya sebelum berinvestasi diperlukan analisis, pertimbangan ataupun

perhitungan yang matang atas berbagai macam kemungkinan resiko yang akan

dihadapi dan tingkat keuntungan yang diperolehnya dimasa mendatang.

Portofolio optimal didasarkan pada sebuah angka yang dapat menentukan

apakah suatu sekuritas dapat dimasukan dalam portofolio optimal tersebut. Angka

tersebut adalah rasio antara ekses return dengan beta (Excess return to beta ratio/ERB). Angka ini memasukan komponen aktiva bebas resiko (aktiva yang tingkat pengembaliannya dimasa depan sudah bisa dipastikan), dalam hal ini aktiva

bebas resiko digunakan adalah Sertifikat Bank Indonesia (SBI). ERB berarti

mengukur kelebihan pengembalian relatif terhadap suatu unit resiko yang tidak

dapat didiversivikasikan yang diukur dengan beta. ERB ini menunjukan hubungan

antara dua faktor penentu investasi yaitu resiko dan tingkat pengembalian.

Dalam membentuk portofolio optimal dapat menggunakan Model Indeks

Tunggal (Single Index Model). Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks pasar. Secara

khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan

harga jika indeks harga saham naik, dan juga sebaliknya, yaitu jika indeks harga

3

bahwa return-return dari sekuritas mungkin berkolerasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar.

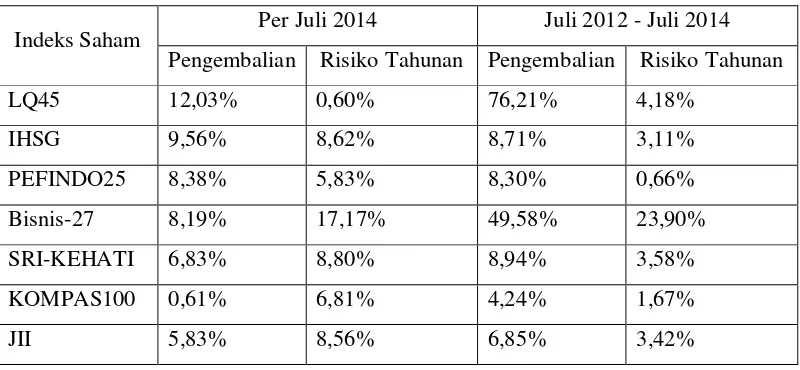

Banyaknya jumlah perusahaan di Bursa Efek Indonesia membuat para

investor bingung untuk menentukan pilihan yang tetap, saham mana yang aman,

terbaik dan layak untuk dibeli. Bursa Efek Indonesia berusaha membantu para

investor untuk menentukan pilihannya dengan membuat suatu indeks, seperti yang

[image:21.612.130.489.265.649.2]ditunjukan tabel dibawah ini.

Tabel 1.1 Daftar Indeks yang Terdapat Pada Bursa Efek Indonesia Tahun 2014

NO NAMA

1 IHSG

2 LQ-45

3 JII

4 AGRI

5 BISNIS-27

6 KOMPAS100

7 ISSI

8 PEFINDO25

9 PROPERTY

10 DBX

11 MANUFACTUR

12 SRI-KEHATI

Sumber : Indonesia Stock Exchange 2014

Tabel 1.1 menunjukan jumlah indeks yang terdapat pada Bursa efek Indonesia

selama tahun 2014. Setiap indeks tersebut memiliki keuntungan bagi saham –

4

Saham indek LQ-45 saham pilihan yang memiliki kapitalisasi pasar besar,

cenderung stabil dan aktif serta likuiditas yang tinggi, tetapi dalam melakukan

portofolio saham indeks LQ-45 memang investor tetap harus memperhatikan

tingkat suku bunga yang berlaku yang diwakili oleh suku bunga bank Indonesia

(SBI) serta harus memperhatikan harga tiap – tiap saham yang akan dimasukan

dalam portofolio. Oleh karena itu model indeks tunggal ini dapat diterima dan

mewakili kenyataan sesungguhnya bergantung dari seberapa besar asumsi-asumsi

ini realistis.

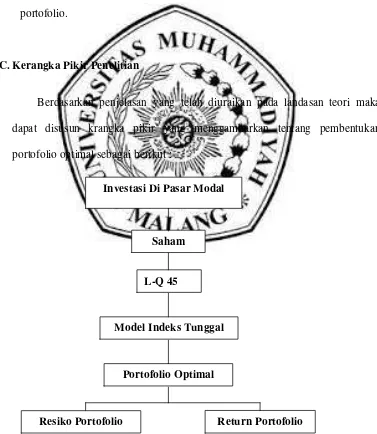

Pengukuran untuk mendapatkan indeks saham yang berkinerja paling baik

mencakup sisi pengembalian dan risiko serta disesuaikan dalam kondisi tertentu.

Misalnya, saat terjadi kecenderungan koreksi besar dalam jangka pendek. Berikut

ini terdapat data pengembalian dan risiko tahunan yang dapat mewakili beberapa

indeks yang tercatat di BEI dengan periode sepanjang 3 tahun terakhir (Juli 2012 –

Juli 2014). Data tersebut mewakili periode jangka panjang sejak Juli 2014 serta

mewakili periode jangka menengah. Data Pengembalian dan Risiko Tahunan dapat

[image:22.612.132.532.527.712.2]dilihat pada Tabel 1.2.

Tabel 1.2 PengembaliandanRisiko Tahunan beberapa indeks yang tercatat di BEI

Indeks Saham Per Juli 2014 Juli 2012 - Juli 2014 Pengembalian Risiko Tahunan Pengembalian Risiko Tahunan

LQ45 12,03% 0,60% 76,21% 4,18%

IHSG 9,56% 8,62% 8,71% 3,11%

PEFINDO25 8,38% 5,83% 8,30% 0,66%

Bisnis-27 8,19% 17,17% 49,58% 23,90%

SRI-KEHATI 6,83% 8,80% 8,94% 3,58%

KOMPAS100 0,61% 6,81% 4,24% 1,67%

JII 5,83% 8,56% 6,85% 3,42%

5

Dari Tabel 1.2, terlihat kinerja indeks LQ-45 menjadi yang teratas

berdasarkan pengembalian per Juli 2014 maupun 3 tahun terakhir (Juli 2012 – Juli

2014), masing-masing 12,03% dan 76,21% jauh di atas kinerja IHSG dan LQ-45.

Bahkan, bila dibandingkan dengan kinerja indeks Saham yang mencerminkan

rata-rata pergerakan saham secara keseluruhan, kinerja LQ-45 juga lebih unggul lebih

dari dua kali lipat. (www.infovesta.com)

Kondisi tersebut memungkinkan investor dapat meraih pengembalian tinggi

apabila investor berinvestasi pada saham-saham yang tergabung dalam indeks

LQ-45. Hal tersebut menjadikan indeks LQ-45 dapat menjadi pilihan yang sangat baik

dan tepat untuk para investor dalam melakukan investasi.

Motivasi inilah yang mendorong untuk dilakukan sebuah penelitian, untuk

mempermudah dan memperjelas ruang lingkup pembahasan saham yang cenderung

stabil dan aktif serta likuid, sehingga lebih mudah diperjual belikan baik dalam

kondisi pasar lemah maupun kuat. Atas dasar permasalahan tersebut maka dalam

penelitian ini diberikan judul Pembentukan Portofolio Optimal pada Saham

LQ-45 yang Tercatat Di Bursa Efek Indonesia.

B.Rumusan Masalah

Berdasarkan latar belakang tersebut, peneliti merumuskan pokok permasalahan

penelitian sebagai berikut :

1. Saham-saham apa saja yang terbentuk pada portofolio optimal.

2. Bagaimana risiko dan return pada portofolio optimal.

C.Batasan Penelitian

Dalam penelitian ini perlu dilakukan pembatasan masalah agar pokok

6

membatasi data penelitian yaitu saham – saham yang terdapat pada Bursa Efek

Indonesia dengan metode yang digunakan dalam membentuk portofolio optimal

adalah metode indek tunggal.

D.Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis saham-saham yang terbentuk pada

portofolio optimal dan proporsi dana masing-masing saham.

b. Untuk mengetahui besarnya risiko dan return portofolio optimal.

2. Kegunaan Penelitian

a. Bagi Perusahaan, diharapkan penelitian dapat digunakan oleh pihak

manajemen untuk mengetahui kombinasi saham-saham yang ada termasuk

dalam portofolio optimal sehingga dapat digunakan untuk pengambilan

keputusan dan berinvestasi.

b. Bagi investor, dapat digunakan sebagai pertimbangan dalam pengambilan

keputusan investasi yang berkaitan dengan portofolio saham.

c. Bagi peneliti selanjutnya, dapat dijadikan koreksi dan pertimbangan

7

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Penelitian Terdahulu

Mustain (2007) dengan judul analisis pembentukan portofolio saham

optimal penelitian tersebut bertujuan untuk mengetahui saham apa saja yang

dapat dibentuk menjadi portofolio optimal pada saham yang tercatat di Indeks

LQ-45. Metode yang digunakan adalah Metode Indeks Tunggal. teknik

dokumentasi yaitu mencari data mengenai hal-hal atau variabel, yakni dari situs

Bank Indonesia www.bi.go.id untuk memperoleh data SBI harian dan

www.yahoo.finance.com untuk mendapatkan data harga saham harian. hasil perhitungan pada teknik analisa data, saham-saham yang termasuk Indeks LQ-45

pada periode Februari 2006-Juli 2006 dan periode Agustus 2006- Januari 2007

maka dapat ditarik kesimpulan sebagai berikut:

a. Portofolio optimal dari saham-saham Indeks LQ-45 pada periode Februari

2006-Juli 2006 terdiri dari 7 yaitu: UNSP, AALI, BLTA, LSIP, INCO,

PTBA, UNTR dengan kombinasi tingkat pengembalian portofolio E(Rp)

sebesar 0,579296 dan risiko portofolio( 2)

P

σ

sebesar 0,111349.b. Portofolio optimal dari saham-saham Indeks LQ-45 pada periode Agustus

2006-Januari 2007 terdiri 26 yaitu: GGRM. SMRA, CMNP, INDF, BRPT,

UNVR, INCO, CTRS, BTEL, ADHI, AALI, BNII, ANTM, BNGA, KLBF,

ASII, BUMI, SMCB, BMRI, KIJA, PNLF, LPKR, PNBN, LSIP, ISAT,

INTP dengan kombinasi tingkat pengembalian portofolio E(Rp) sebesar

8

Persamaan penelitian sekarang dengan penelitian yang dilakukan oleh

Mustain (2007) adalah menggunakan model indeks tunggal dalam menetukan

portofolio optimal. Perbedaan penelitian sekarang dengan penelitian terdahulu

adalah periode penelitian sekarang adalah periode Februari 2014 sampai juli

2014 dan Agustus 2014 sampai Jenuari 2015 sedangkan periode peneliti

terdahulu adalah periode Febuari 2006 sampai Juli 2006 dan periode Agustus

2006 sampai januari 2007.

B.Tinjauan Teori

Pada bagian ini diuraikan beberapa landasan teori mengenai pembentukan

portofolio optimal sebagai berikut :

1. Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada

saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

Untuk melakukan investasi di pasar modal diperlukan pengetahuan yang

cukup, pengalaman serta naluri bisnis untuk menganalisis efek-efek mana

yang akan dibeli, mana yang akan dijual, dan mana yang tetap dimiliki.

(Halim, 2005: 2)

Dari pengertian diatas dapat disimpulkan bahwa investasi saham adalah

penyaluran sumber dana yang ada sekarang dengan mengharapkan keuntungan

dimasa mendatang dengan cara menempatkan uang atau dana dalam pembelian

efek berupa saham dengan harapan mendapatkan tambahan atau keuntungan

tertentu atas dana yang diinvestasikan dalam perdagangan saham tersebut di

9

Dalam menentukan dana yang akan diinvestasikan para investor perlu

proses keputusan investasi. Proses keputusan investasi merupakan keputusan

yang berkesinambungan (on going process) sampai tercapai keputusan investasi yang terbaik. Tahapan-tahapan tersebut meliputi tahapan sebagai

berikut: (Tandelilin, 2001:8 ).

a. Penentuan Tujuan Berinvestasi

Dalam penentuan tujuan berinvestasi ada beberapa hal yang

harus diperhatikan yaitu jangka waktu investasi (pendek/panjang), berapa

target return yang mau dicapai.

b. Penentuan Kebijakan Investasi

Investor harus mengerti karakter risiko (risk profile) masing-masing apakah seorang yang mau mengambil risiko atau menghindari risiko, berapa banyak

dana yang akan diinvestasikan, fleksibilitas investor dalam waktu untuk

memantau investasi, pengetahuan akan pasar modal.

c. Pemilihan strategi portofolio dan asset Setelah mengetahui hal-hal pada

point 1 dan 2 di atas maka kita dapat membentuk suatu portofolio yang

diharapkan efisien dan optimal.

d. Pengukuran dan evaluasi kinerja portofolio

Mengukur kinerja portofolio yang telah dibentuk sesuai dengan tujuan.

Setelah mengetahui proses keputusan investasi, maka selanjutnya ialah

mengetahui secara umum motif investasi didasari untuk memperoleh

keuntungan dari dana yang diinvestasikan karena adanya peluang untuk

mendapatkan keuntungan yang diinginkan, tingkat keuntungan dalam investasi

biasanya dipengaruhi oleh sikap investor dalam mengambil atau menanggapi

10

2. Dasar Keputusan Investasi

Tujuan investor dalam berinvestasi adalah memaksimalkan

pengembalian, tanpa melupakan faktor risiko investasi yang harus

dihadapinya. Pengembalian merupakan salah satu faktor yang memotivasi

investor berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukannya. Risiko merupakan

kemungkinan perbedaan antara pengembalian aktual yang diterima dengan

pengembalian yang diharapkan. Semakin besar kemungkinan perbedaannya,

berarti semakin besar risiko investasi tersebut. Darmaji (2012:9)

mengemukakan pengembalian dan risiko investasi dalam saham antara lain:

a. Risiko investasi saham:

1) Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya

menghasilkan keuntungan. Sebaliknya, perusahaan tidak dapat

membagikan dividen jika perusahaan tersebut mengalami kerugian.

Dengan demikian potensi keuntungan investor untuk mendapatkan

dividen ditentukan oleh kinerja perusahaan tersebut.

2) Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu

mendapatkan capital gain atau keuntungan atas saham yang dijualnya.

Ada kalanya investor harus menjual saham dengan harga jual lebih

rendah dari harga beli. Dengan demikian seorang investor mengalami

capital loss.

11

Jika suatu perusahaan bangkrut, maka tentu saja akan berdampak

secara langsung kepada saham perusahaan tersebut. Sesuai dengan

peraturan pencatatan saham di Bursa Efek, maka jika suatu perusahaan

bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan

tersebut akan dikeluarkan atau di-delist.

4) Saham dikeluarkan dari bursa (delisting)

Risiko lain yang dihadapi oleh investor adalah jika saham

perusahaam dikeluarkan dari Pencatatan Bursa Efek atau di-delist.

Suatu saham perusahaan dikeluarkan dari bursa umumnya karena

kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak

diperdagangkan, mengalami kerugian beberapa tahun, tidak membagi

dividen secara berturut-turut selama beberapa tahun, dan berbagai

kondisi lainnya sesuai dengan Peraturan Pencatatan Efek di Bursa.

5) Saham dihentikan sementara (suspensi)

Risiko lain yang juga mengganggu para investor untuk

melakukan aktivitasnya, yaitu jika suatu saham di-suspensi atau

dihentikan perdagangannya oleh otoritas Bursa Efek. Hal tersebut

mengakibatkan investor tidak dapat menjual sahamnya hingga suspensi

dicabut. Suspensi biasanya berlangsung dalam waktu singkat, misalnya

satu sesi perdagangan, dua sesi perdagangan, tetapi dapat pula

berlangsung dalam kurun waktu beberapa hari perdagangan.

b. Pengembalian investasi saham:

1) Dividen

Dividen adalah pembagian keuntungan yang diberikan

12

perusahaan. Dividen diberikan setelah mendapat persetujuan dari

pemegang saham dalam RUPS. Umumnya dividen merupakan salah

satu daya tarik bagi pemegang saham dengan orientasi jangka panjang.

2) Capital gain

Capital gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek

mengejar keuntungan melalui capital gain. Misalnya, seorang investor membeli saham pada pagi hari dan kemudian menjualnya lagi pada

siang hari jika saham mengalami kenaikan.

3. Resiko dan Pengembalian

Hal yang paling mendasar yang harus diketahui oleh seorang investor

adalah adanya risiko yang selalu mengikuti return (trade off return and risk).

Adapun pengertian masing-masing yaitu

a. Risk atau tingkat resiko adalah peluang dari tidak tercapainya salah satu tujuan investasi karena adanya ketidakpastian dari waktu ke waktu. Risiko

ini ada 2 yaitu risiko sistematis (risiko pasar) dan risiko tidak sistematis

(risiko yang timbul dari kebijakan perusahaan). Risiko adalah perbedaan

antara hasil yang diharapkan (expected return) dan realisasinya.( Zubir,

2011;19)

b. Return atau tingkat pengembalian disebut juga imbal hasil yaitu hasil yang diperoleh dari suatu investasi. Return ini dapat berupa return realisasi/

imbal hasil yang sudah terjadi atau return ekspektasi yang terjadi di masa

mendatang. Return ini biasanya berupa bunga, capital gain dan dividen.

13

keuntungan yang diperoleh dari tingkat keuntungan yang diharapkan.

(Husnan,2000)

c. Antara Return dan Risk terdapat hubungan yang searah atau linier, artinya semakin besar risiko yang ditanggung semakin besar pula tingkat return

yang diharapkan.

Berdasarkan sikapnya dalam menghadapi risiko, investor dapat

diklasifikasikan menjadi tiga kelompok. (Warsono, 2001: 76)

a. Pengambil risiko (Risk seeker)

Investor yang apabila dihadapkan pada dua alternatf investasi dengan

pengembalian yang diharapkan sama, investor ini cenderung investasi

yang berisiko.

b. Penghindar risiko (Risk Averter)

Investor yang apabila dihadapkan pada dua alternatf investasi dengan

pengembalian yang diharapkan sama, investor ini cenderung investasi yang

kurang berisiko

c. Acuh terhadap risiko (Risk Indiference)

Investor yang tidak perduli akan jenis investasi mana yang akan diambil.

Ketidakpastian dari return yang akan diperoleh itulah yang dinamakan dengan risiko, dimana tingkat keuntungan dan risiko adalah dua hal yang tidak

terpisah. Keuntungan merupakan hasil yang diperoleh dari investasi sesuai

dengan tujuan investasi yang dilakukan investor tidak lain bertujuan untuk

memaksimalkan keuntungan (return). (Tandelilin, 2001:6) mengatakan “Return adalah tingkat keuntungan investasi”

14

Return ekspektasi adalah pengembalian yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Return realisasi merupakan return yang telah terjadi, dihitung berdasarkan data historis.

4. Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulan assets,

baik berupa real assets atau financial assets yang dimiliki oleh investor (Halim,

2005:63). Hakikat pembentukan portofolio adalah untuk mengurangi resiko

dengan cara diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai

alternatif investasi.

Tujuan akhir dalam teori portofolio adalah memaksimalkan keuntungan

dengan tingkat resiko seminimal mungkin. Investor harus melakukan

penyebaran resiko dengan memperbanyak saham agar resiko dapat

dikendalikan. Sehingga apabila dalam mengeluarkan saham terjadi

kebangkrutan maka juga berdampak pada kebangkrutan investor. Investor yang

memiliki beberapa saham, apabila salah satu saham mengalami kerugian,

saham lain akan memperoleh keuntungan.

Tingkat keuntungan yang diharapkan atas suatu portofolio merupakan

rata-rata tertimbang tingkat keuntungan dari berbagai aset keuangan dalam

portofolio tersebut. Risiko portofolio ditunjukkan oleh besar kecilnya

penyimpangan tingkat keuntungan yang diharapkan, semakin besar

penyimpanan tingkat keuntungan yang diharapkan berarti semakin besar pula

tingkat risikonya.

5. Portofolio Efisien dan Portofolio Optimal

15

Portofolio efisien hanya mempunyai satu faktor yang baik, yaitu faktor

pengembalian ekspektasian atau faktor risikonya, belum terbaik keduanya.

Hanya terdapat satu portofolio yang terbaik, yaitu portofolio optimal.

Portofolio optimal merupakan bagian dari portofolio-portofolio efisien. Suatu

portofolio optimal juga sekaligus merupakan suatu portofolio efisien, tetapi

suatu portofolio efisien belum tentu portofolio optimal. (Jogiyanto,2008:297)

Portofolio efisien (efficient set) dapat didefinisikan sebagai portofolio yang memberikan return ekspektasi terbesar dengan tingkat resiko yang sama atau portofolio yang mengandung resiko terkecil dengan tingkat return

ekspektasi yang sama. (Jogiyanto,2008:299)

6. Resiko Dan Tingkat Pengembalian Portofolio

Tingkat pengembalian realisasi portofolio (portofolio realized return)

merupakan rata – rata tertimbang dari return – return realisasi masing – masing sekuritas tunggal dalam portofolio tersebut. Tingkat pengembalian ekspetasi

portofolio (portofolio expected return) merupakan rata – rata tertimbang dari

return – return ekspetasi masing – masing sekuritas tunggal didalam portofolio (Jogiyanto,2008;243)

Return – return dari sekuritas mungkin berkolerasi karena adanya reaksi

umum (commonresponse) terhadap nilai – nilai pasar. Dasar ini, tingkat pengembalian dari suatu sekuritas dan tingkat pengembalian dari indeks pasar

yang umum dapat dituliskan sebagai hubungan :

Ri = ai + βi x RM

Keterangan:

16

ai =suatu variabel acak yang menunjukan komponen dari retur sekuritas

ke i yang indepen terhadap kinerja pasar,

βi = koefisien yang mengukur perubahan Ri akibat perubahan RM,

RM =tingkat pengembalian dari indeks pasar, yang juga merupakan suatu

variabel acak.

Variabel merupakan komponen tingkat pengembalian yang tidak

tergantung dari tingkat pengembalian pasar. Variabel ai dapat dipecah menjadi

nilai yang diekspektasi (expected value) ai dan kesalahan residu (residualerror)

ei sebagai berikut :

Ai = αi + ei

Persaman diatas tersebut disubstitusikan ke persamaan Ri maka akan

mendapatkan persamaan model indeks tunggal sebagai berikut :

Ri = αi + ei + βi x RM

Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi lebih

tergantung dari hasil empirisnya. Indeks pasar yang dapat dipilih untuk pasar

modal Indonesia misalnya adalah IHSG (Indeks Harga Saham Gabungan) atau

indeks lainnya, misalnya LQ-45. Jika digunakan LQ-45, maka return pasar

untuk waktu ke-t dapat dihitung sebesar (Jogiyanto, 2000: 204):

IHSG 1t IHSG 1t IHSGt

Rm,t

Model indeks tunggal membagi tingkat pengembalian dari suatu sekuritas

kedalam dua komponen yaitu sebagai berikut:

a. Komponen tingkat pengembalian yang unik diwakili oleh αi (hanya

17

b. Komponen tingkat pengembalian berhubungan dengan tingkat

pengembalian pasar yang diwakili oleh βi.RM

Bagian tingkat pengembalian berhubungan dengan tingkat pengembalian

pasar ditunjukan oleh βi yang merupakan sensitivitas tingkat pengembalian

suatu sekuritas terhadap tingkat pengembalian pasar.

Model indeks tunggal dapat juga dinyatakan dalam bentuk tingkat

pengembalian ekspektasi (expected retrun). Tingkat pengebalian ekspektasi dari model ini dapat diderivasi dari model indeks tunggal sebagai berikut:

E(Ri) = E(αi + βi x RM )

Jika untuk E.ei bernilai nol maka:

E(Ri) = αi + βi x ERM

Tidak seperti halnya tingkat pengembalian portofolio yang merupakan

rata-rata tertimbang dari seluuh tingkat pengembalian sekuritas tunggal, risiko

portofolio (portofolio risk) tidak merupakan rata-rata tertimbang dari seluruh

resiko sekuritas tunggal. Risiko portofolio mungkin dapat lebih kecil dari risiko

rata – rata tertimbang masing – masing. Risiko portofolio menunjukan bahwa

secara umum risiko mungkin dapat dikurangi dengan menggabungkan

beberapa sekuritas tunggal kedalam bentuk portofolio.

Persyaratan utama untuk dapat mengurangi resiko didalam portofolio

ialah tingkat pengembalian untuk masing-masing sekuritas tidak berkorelasi

secara positif dan sempurna. Risiko dan tingkat pengembalian mempunyai

hubungan yang positif semakin besar risiko yang ditanggung maka semakin

besar tingat pengembalian yang harus dikompensasikan. Risiko dari investasi

18

merupakan dua hal yang tidak terpisahkan karena pertimbangan suatu investasi

merupakan trade-off dari kedua fakta ini.

7. Model Pembentukan Portofolio Optimal

Single Index Model adalah sebuah teknik untuk mengukur pengembalian dan risiko sebuah saham atau portofolio. Model tersebut mengasumsikan

bahwa pergerakan pengembalian saham hanya berhubungan dengan pergerakan

pasar. Apabila pasar bergerak naik, dalam arti permintaan terhadap saham

meningkat, maka harga saham di pasar akan naik pula. Sebaliknya, jika pasar

bergerak turun, maka harga saham di pasar akan turun pula. Jadi, pengembalian

saham berkorelasi dengan pengembalian pasar. Setiap perusahaan tidak sama

dalam merespon perubahan pasar, ada pula yang kurang sensitif (Zubir,

2011:97).

Model indeks tunggal didasarkan pada pengamatan bahwa harga dari

suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus

dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga

jika indeks harga saham turun, kebanyakan saham mengalami penurunan

harga. Hal ini menyarankan bahwa pengembalian- pengembaliandari sekuritas

mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar. Pengembalian dari suatu sekuritas dan

pengembalian dari indeks pasar yang umum dapat dituliskan sebagai hubungan

(Jogianto, 2010:340)

Portofolio optimal berisi aktiva – aktiva yang mempunyai ERB yang

tinggi. Aktiva – aktiva dengan ERB yang rendah tidak dapat dimasukan

19

nilai ERB yang dikatakan tinggi. Portofolio dengan metode indeks tunggal

dapat dilakukan dengan membandingkan antara excess return to beta (ERB) yang merupakan kelebihan pengembalian tingkat bebas resiko pada asset lain

dengan cut-of-rate yang merupakan perbandingan antara varian pengembalian pasar dengan sensitivitas saham individu terhadap varian kesalahan saham.

Saham yang memiliki ERB lebih besar dari cut-off-rate dijadikan portofolio, sebaliknya jika ERB lebih kecil dari cut-off-rate tidak diikutkan dalam portofolio.

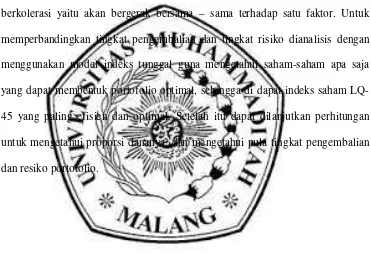

C.Kerangka Pikir Penelitian

Berdasarkan penjelasan yang telah diuraikan pada landasan teori maka

dapat disusun krangka pikir yang menggambarkan tentang pembentukan

portofolio optimal sebagai berikut :

Gambar 2.1. Kerangka Pikir Penelitian

Resiko Portofolio

Investasi Di Pasar Modal

L-Q 45 Saham

Model Indeks Tunggal

Portofolio Optimal

[image:37.612.128.505.269.703.2]20

Gambar diatas menjelaskan alur berfikir dalam berinvestasi di pasar modal

yang dimulai dari seorang investor menanamkan investasi ataupun membeli

saham yang cenderung stabil dan aktif serta likuid, sehingga lebih mudah

diperjual belikan baik dalam kondisi pasar lemah maupun kuat serta memiliki

kapitalisasi pasar besar adalah Indeks LQ-45.

Pembentukan portofolio optimal dapat menggunakan model indek tunggal

yang mengasumsikan bahwa pengembalian antara dua efek atau lebih akan

berkolerasi yaitu akan bergerak bersama – sama terhadap satu faktor. Untuk

memperbandingkan tingkat pengembalian dan tingkat risiko dianalisis dengan

menggunakan model indeks tunggal guna mengetahui saham-saham apa saja

yang dapat membentuk portofolio optimal, sehingga di dapat indeks saham

LQ-45 yang paling efisien dan optimal. Setelah itu dapat dilanjutkan perhitungan

untuk mengetahui proporsi dananya, dan mengetahui pula tingkat pengembalian