Reza Adhitya Hadryan Universitas Komputer Indonesia

[email protected] ABSTRAK

Fenomena dari penelitian ini pada tahun 2011-2012 terjadi penurunan pengembalian saham pada Astra International Tbk dan Gajah Tunggal Tbk diindikasikan perusahaan tidak bisa mendapatkan laba. Tetapi kalau dilihat dari arus kas operasi perusahan besar, kalau memiliki dana besar perusahaan bisa dianggap memperoleh laba yang besar, ternyata laba yang diperoleh itu lebih banyak didistribusikan untuk bayar utang dibandingkan memberikan deviden kepada pemegang saham.

Populasi pada penelitian ini ada 12 perusahaan subsector otomotif dan komponen yang terdaftar di BEI selama 4 tahun (2010-2013). Pemilihan sampel digunakan menggunakan sensus. Analisis yang digunakan adalah analisis deskriptif dan verifikatif dengan pendekatan kuantitatif. Model analisis yang digunakan adalah analisis regresi linier berganda.

Hasil pengujian hipotesis pada penelitian ini menunjukkan bahwa (1)

debt to equity ratio memiliki pengaruh yang signifikan terhadap pengembalian saham pada perusahaan subsektor otomotif dan komponen yang terdaftar di BEI,(2) arus kas operasi memiliki pengaruh dan yang signifikan terhadap pengembalian saham pada Perusahaan Subsektor otomotif dan komponen yang terdaftar di BEI.

Kata Kunci: Debt to Equity Ratio (DER), Arus Kas Operasi dan Pengembalian Saham

PENDAHULUAN

Pasar modal merupakan pertemuan antara mereka yang memiliki dana dengan mereka yang membutuhkan dana, sehingga secara sederahana dapat disimpulkan bahwa pasar modal merupakan sarana untuk melakukan investasi yang memungkinkan para pemodal untuk melakukan investasi sesuai dengan resiko yang bersedia mereka tanggung dan tingkat keuntungannya yang diharapkan. Peranan pasar modal ini berbeda dengan pasar uang yang menyediakan kebutuhan instrumen keuangan jangka pendek, seperti bank komersial. Pasar modal menyediakan instrumen keuangan jangka panjang perusahaan atau organisasi melalui penjualan saham atau pengeluaran obligasi (Halim, 2003).

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal sendiri yang digunakan untuk membayar hutang. DER juga memberikan jaminan tentang seberapa besar hutang-hutang perusahaan dijamin modal sendiri. (Susilowati, 2011). KAJIAN TEORI

Debt to Equity Ratio

Menurut Dwi Prastowo, (2011 : 89) mendefinisikan sebagai berikut: “Debt to Equity Ratio merupakan rasio yang menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan”.

Menurut Toto Prihadi (2012 : 263) mendefinisikan sebagai berikut : “debt to equity ratio adalah rasio yang merupakan perbandingan antara utang dengan equitas. Rasio satu menunjukan jumlah utang sama dengan jumlah equitas. Semakin tinggi rasio ini semakin tinggi risiko kebangkrutan perusahaan”.

Arus Kas Operasi

Menurut Toto Prihadi (2012:99) mendefinisikan bahwa arus kas operasi adalah: “aktivitas yang dilakukan perusahaan dalam memperoleh laba dengan menjual barang dan jasa. Singkatnya aktivitas rutin perusahaan”. Sedangkan Arus Kas Operasi menurut PSAK NO.2 (2012 paragraf 12): “Arus kas operasi yang berasal dri aktifitas oprasi merupakan indicator yang menentukan apakah dari opeasinya perushaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan

memprediksi arus kas operasi masa depan.

Pengembalian Saham

Menurut Irham Fahmi (2012:189) “Return adalah keuntungan yang diperoleh oleh perusahaan, individu, dan institusi dari hasil kebijakan investasi yang dilakukannya”. Return saham Menurut Eduardus Tandelilin (2010:102) adalah: “Salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya”

Kerangka Pemikiran

Hipotesis

Hipotesis dalam penelitian ini sebagai berikut:

H1: Debt to Equity Ratio berpengaruh

terhadap return saham pada perusahaan subsektor otomotif dan komponen yang terdaftar di BEI. H2: Arus Kas Operasi berpengaruh

terhadap return saham pada perusahaan subsektor otomotif dan komponen yang terdaftar di BEI. METODE PENELITIAN

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verivikatif dengan pendekatan kuantitatif

Debt To Equity Ratio Dwi Prastowo (2011:89) Toto Prihadi (2012:263)

Warner R Murhadi (2013:61)

Arus Kas Operasi Toto Prihadi (2012:99)

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang berlaku umum atau generalisasi”.

Operasionalisasi Variabel

Pada penelitian ini terdapat tiga variabel yang terdiri dari 2 variabel bebas dan 1 variabel terikat.

Variabel Independen (X)

Menurut Sugiyono (2011:64) pengertian variabel bebas yaitu: “variabel independen (bebas) adalah variabel tang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen (terkait).”

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah variabel adalah Debt to Equity Ratio dan adalah Arus Kas Operasi. Dalam operasionalisasinya variabel ini semua diukur oleh instrument pengukur dalam bentuk rasio.

Variabel Dependen (Y)

Menurut Sugiono (2011:64) pengertian variabel terikat yaitu: “variabel dependen (terkait) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.”

Dalam hal ini variabel yang berikatan dengan masalah yang akan diteliti adalah return saham.

Selengkapnya mengenai operasional variabel dapat dilihat ditabel dibawah ini:

Debt to Equity Ratio

Aliran kas dari operasi = Kas diterima dari

penjualan barang dan jasa – kas dibayarkan untuk operasi (Mamduh M. Hanafi dan Halim, 2003: 21)

Return Saham

HASIL DAN PEMBAHASAN Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Uji normalitas residual dengan metode grafik yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-P Plot of Regression Standardized residual. Sebagai dasar pengambilan keputusannya, jika titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal.

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi kesalahan atau ketidaksamaan

variance dari residual pada model yang sedang diamati dari satu observasi ke observasi lain. Untuk menguji adanya gejala heteroskedastisitas digunakan pengujian dengan metode scatter plot, dengan kriteria hasil sebagai berikut : 1. Jika pola tertentu seperti titik-titik

yang ada membentuk suatu pola yang teratur (bergelombang, melebar kemudian menyempit)

maka telah terjadi

heteroskedastisitas.

Jika tidak ada yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengetahui apakah model regresi masing-masing variabel bebas (independent) memiliki korelasi yang kuat atau hampir sempurna. Model regresi yang baik adalah yang tidak

tepat sehingga diperoleh kesimpulan yang salah tentang variabel yang diteliti. Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance inflation factor (VIF) dengan kriteria pengujian nilai tolerance harus lebih dari 0,10 dan Variance Inflation Factor

(VIF) kurang dari 10.

Berdasarkan output di atas, diketahui bahwa kedua variabel bebas memiliki nilai tolerance lebih besar dari 0,10 dan nilai VIF kurang dari 10, sehingga dapat disimpulkan bahwa data

tidak memiliki masalah

multikolinieritas.

KESIMPULAN DAN SARAN Kesimpulan

1. Debt to equity ratio memiliki pengaruh yang signifikan terhadap return saham pada perusahan subsektor otomotif dan komponen di Bursa Efek Indonesia. Dimana

debt to equity ratio mempunyai hubungan dengan return saham yang sedang dan berlawanan arah, artinya ketika debt to equity ratio

tinggi maka return saham akan turun. Terdapat faktor lain yang mempengaruhi seperti kurs,tingkat suku bunga, inflasi, dan kebijakan deviden.

2. Arus Kas Operasi memiliki pengaruh yang signifikan terhadap

ketika arus kas operasi maka return saham akan tinggi juga. Terdapat faktor lain yang mempengaruhi seperti ROE,

residual income, earnings, return on investment, current ratio, serta

total asset turn over. Saran

1. Agar pengaruh debt to equity ratio dalam menentukan return

saham pada perusahaan subsector otomotif dan komponen yang terdaftar di BEI optimal. Maka sebaiknya perusahaan harus terus berupaya meningkat volume penjulan

ditimbulkan akibat hutang dengan cara meningkatkan kedisiplinan manajemen dalam pengelolaan dana sehingga debt to equity ratio perusahaan tetap stabil atau rendah sehingga akan meningkatkan deviden yang diterima oleh pemegang saham. 2. Bagi perusahaan subsector

11 2.1 Kajian Pustaka

2.1.1 Debt to Equity Ratio

2.1.1.1 Pengertian Rasio Leverage

Leverage dalam manajemen keuangan dapat diartikan sebagai penggunaan

assets dan sumber dana (sources of funds) oleh perusahaan yang memiliki biaya tetap atau beban tetap dengan maksud untuk meningkatkan keuntungan potensial

bagi pemegang saham. Penggunaan sumber-sumber pembiayaan perusahaan yang berupa sumber pembiayaan jangka pendek maupun jangka panjang merupakan penerapan dari kebijakan leverage. Istilah leverage biasanya dipergunakan untuk

menggambarkan kemampuaan perusahaan dalam menggunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or funds) untuk memperbesar

tingkat penghasilan bagi pemilik perusahaan.

Menurut Popi Rufaidah (2012:32) “Rasio Leverage yaitu rasio pengungkit mengukur sejauh mana perusahaan didanai oleh hutang.”

Menurut Brigham dan Houston (2010:140) rasio leverage merupakan “rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui

utang (financial leverage).”

Dari pengertian diatas maka dapat disimpulkan bahwa pengertian rasio

leverage atau rasio utang adalah kemampuan perusahaan dalam memenuhi

2.1.1.2 Jenis – Jenis Rasio Leverage

Menurut Agnes Sawir (2000-13) ada dua jenis rasio leverage yaitu rasio

utang terhadap asset dan rasio utang terhadap modal.

1. Rasio Utang terhadap Aktiva atau Debt to Tottal Asset Ratio

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi hasil persentasenya cenderung semakin besar risiko keuangannya bagi kreditor maupun pemegang saham.

2. Rasio Utang terhadap Modal atau Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

2.1.2 Pengertian Debt To Equity Ratio (DER)

Debt to Equity Ratio masuk di dalam rasio Leverage atau Solvabilitas, rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam

membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut dengan rasio pengungkit (Leverage) yaitu menilai batasan perusahaan dalam meminjam uang (Darsono dan Ashari, 2010:54-55)

Menurut Brigham dan Houston (2010:140) rasio leverage (Debt to Equity

Ratio) merupakan “rasio yang mengukur sejauh mana perusahaan menggunakan

pendanaan melalui utang (financial leverage).”

Menurut Dwi Prastowo, (2011 : 89) mendefinisikan sebagai berikut: “Debt

pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan”.

Menurut Toto Prihadi (2012 : 263) mendefinisikan sebagai berikut : “debt

to equity ratio adalah rasio yang merupakan perbandingan antara utang dengan

equitas. Rasio satu menunjukan jumlah utang sama dengan jumlah equitas. Semakin tinggi rasio ini semakin tinggi risiko kebangkrutan perusahaan”.

Menurut Warner R Murhadi (2013 : 61) mendefinisikan debt to equity

rastio adalah : “rasio yang menunjukan perbandingan antara utang dan equitas

perusahaan”.

Dapat disimpulkan dari pendapat diatas, bahwa Debt to Equity ratio

merupakan rasio yang menunjukan perbandingan antara hutang yang dimiliki perusahaan dan modal sendiri. Oleh karena itu, semakin tinggi rasio ini maka akan

semakin sulit perusahaan menjamin kewajibannya dengan modal sendiri dan sebaliknya apabila rasio ini makin kecil maka kemampuan perusahaan untuk

menjamin kewajibannya akan semakin besar. Semakin besar proporsi utang yang digunakan struktur modal suatu perusahaan, maka semakin besar jumlah kewajiban.

2.1.2.1 Indikator Debt to Equity Ratio

Rasio ini memberikan petunjuk umum tentang kelayakan dan risiko

keuangan. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut:

Pada penelitian ini penulis menggunakan rumus DER dari Kasmir (2012:155) karena pada laporan keuangan telah diketahui total utang dengan

ekuitas yang dimiliki oleh setiap perusahaan pada setiap tahunnya, sehingga memudahkan peneliti menghitung DER. Pada penelitian sebelumnya juga banyak

peneliti yang menggunakan rumus tersebut. 2.1.3 Arus Kas Dari Aktivitas Operasi 2.1.3.1 Laporan Arus Kas

Setiap perusahaan memberikan informasi arus kas yang akan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas dan menilai kemampuan perusahaan untuk mengelola dana dan keuangan tersebut.

Laporan arus kas menunjukkan suatu proses pergerakan dana tunai masuk

dan keluar dari suatu kegiatan perusahaan yang disusun untuk menunjukan perubahan kas selama satu periode. Laporan perubahan kas tersebut dapat

digunakan sebagai dasar untuk menaksir kebutuhan kas dimasa mendatang dan kemungkinan sumber-sumber yang ada bagi perusahaan didalam membuat perencanaan dan peramalan kebutuhan kas (cashflow) di masa yang akan datang.

Menurut Harahap (2010:257) menyatakan bahwa: “Laporan arus kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas

suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi pada kegiatan: operasi, pembiayaan dan invesitas.”

Menurut Kieso dan Weygand yang dikutip dalam Herman dkk, (2002:

penerimaan kas, pembayaran kas dan perubahan bersih yang berasal dari aktivitas operasi, investasi, dan pendanaan dari suatu perusahaan selama suatu periode dalam suatu format yang merekonsiliasikan saldo kas awal dan saldo kas akhir.”

Menurut Soemarso (2005:338) menyatakan bahwa : “Laporan arus kas

adalah laporan yang mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama satu periode tertentu.”

Dari beberapa definisi di atas, dapat disimpulkan bahwa laporan arus kas

mengandung pengertian sebagai laporan yang menunjukkan perubahan posisi nilai kas yang berasal dari aktivitas operasi, investasi, dan pendanaan sebagai akibat

adanya transaksi-transaksi yang dilakukan oleh perusahaan selama satu periode tertentu dan laporan arus kas memberikan informasi mengenai arus kas masuk dan arus kas keluar perusahaan.

Laporan arus kas melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode. Laporan ini menyediakan

informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan kas dari operasi, mempertahankan dan memperluas kapasitas operasinya, memenuhi kewajiban keuangannya, dan membayar deviden.

Tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu

perusahaan pada suatu periode tertentu. Informasi dalam laporan arus kas dapat membantu para investor, kreditur, dan pemakai lainnya untuk hal- hal berikut (Simamora, 2000:489):

2. Menilai kemampuan perusahaan untuk membagikan deviden dan memenuhi kewajibannya.

3. Menilai alasan-alasan perbedaan antara pendapatan bersih dan kas bersih yang disediakan (dipakai) oleh kegiatan-kegiatan operasi.

4. Menilai transaksi-transaksi pendanaan dan investasi kas selama periode tertentu.

2.1.3.2 Pengertian Arus Kas Operasi

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Menurut Toto Prihadi (2012:99) mendefinisikan bahwa arus kas operasi adalah: “aktivitas yang dilakukan perusahaan dalam memperoleh laba dengan menjual barang dan jasa. Singkatnya aktivitas rutin perusahaan”.

Sedangkan Arus Kas Operasi menurut PSAK NO.2 (2012 paragraf 12): “Arus kas operasi yang berasal dri aktifitas oprasi merupakan indicator yang

menentukan apakah dari opeasinya perushaan dapat menghasilkan arus kas yang

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada

Dari beberapa pengertian diatas dapat dikatakan bahwa arus kas operasi adalah arus kas yang berasal dari aktivitas utama perusahaan untuk memperoleh

laba.

Yang termsuk dalam aktivitas operasi menurut Toto Prihadi (2012:99),

antara lain:

1. Menjual barang atau jasa

2. Membeli barang atau jasa dari pemasok (supplier)

3. Membayar biaya operasi (gaji, sewa, asuransi dll) 4. Membayar bunga utang

5. Membayar pajak

2.1.3.3 Indikator Arus Kas Operasi

Menurut Mamduh M. Hanafi dan Halim bahwa arus kas operasi dapt

dihitung dengan rumus sebagai berikut:

Aliran kas dari operasi = Kas diterima dari penjualan barang dan jasa – kas

dibayarkan untuk operasi

(Mamduh M. Hanafi dan Halim, 2003: 21)

Untuk melihat hubungan antara akrual dan arus kas, penting untuk

mengenali beberapa jenis arus kas. Arus kas operasi mengacu pada kas yang berasal dari aktivitas operasi perusahaan. Arus kas bebas mencerminkan dampak

2.1.5 Return Saham

2.1.5.1 Pengertian Return Saham

Motif pemodal atau investor menanamkan dananya pada sekuritas adalah untuk mendapatkan return (tingkat pengembalian) yang maksimal dengan resiko

tertentu atau memperoleh return tertentu pada resiko yang minimal. Dalam melakukan investasi sekuritas saham, investorakan memilih saham perusahaan mana yang akan memberikan return tinggi.

Menurut Irham Fahmi (2012:189) “Return adalah keuntungan yang

diperoleh oleh perusahaan, individu, dan institusi dari hasil kebijakan investasi yang dilakukannya”.

Return saham Menurut Eduardus Tandelilin (2010:102) adalah: “Salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya”

Dari penjelasan diatas dapat dinyatakan bahwa return saham adalah

tingkat pengembalian atas suatu saham biasa yang secara aktual diterima oleh pemegang saham dalam periode di masa lalu.

Menurut Eduardus Tandelilin (2010:100) terdiri dari dua komponen utama

yaitu:

1. Yield, merupakan komponen return yang mencerminkan aliran kas atau

pendapatan yang diperoleh secara periodik dari suatu investasi

jangka panjang), yang bisa memberikan keuntungan atau kerugian bagi investor.

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa:

1. Return realisasi merupakan return yang telah terjadi. Return ini dihitung berdasarkan data historis. Return realiasi ini digunakan sebagai salah satu pengukur kinerja perusahaan dan juga berguna sebagai dasar penentuan return

ekspektasi dan risiko dimasa datang return realisasi (realized return) atau sering disebut actual return

2. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi

yang sifatnya sudah terjadi, return ekspektasi sifatnya sudah terjadi.

Return ini merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Return realisasi ini juga berguna sebagai dasar penentu return

ekspektasi yang merupakan return yang diharapkan oleh investor dimasa yang akan datang (Jogiyanto 2010:205). Return realisasi yang digunakan dalam penelitian ini adalah capital gain atau capital loss.

Menurut Jogiyanto (2008:197) Return = capital gain (loss) + yield

Capital gain merupakan selisih dari harga investasi sekarang relatif

dengan harga periode yang lalu. Besarnya capital gain atau capital loss dapat dihitung dengan

Rumus : Rt

Jika harga investasi sekarang (Pt) lebih tinggi dari harga investasi periode lalu (Pt-1) ini bearti terjadi keuntungan modal (capital gain), sebaliknya terjadi

kerugian modal (capital loss)

Yield merupakan persentase penerimaan kas periodik terhadap harga

investasi periode tertentu dari suatu investasi untuk saham, yield adalah persentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya. Dengan demikian return total dapat dinyatakan sebagai berikut:

Untuk saham biasa yang membayar dividen periodik sebesar Dt rupiah per-lembar saham, dividen ini dapat dinyatakan sebagai persentase dari harga

saham awal yang disebut dividen yield. Untuk memperjelas penulisan rumus , harga saham per lembar pada akhir tahun t disimbolkan Pt dan pada awal tahun

disimbolkan Pt-1maka yield adalah sebesar Dt/Pt-1 dan return total dapat dinyatakan sebagai berikut :

Keterangan :

Rt = Return saham

Pt = harga saham pada periode ke t Pt-1 = harga saham pada periode ke t-1

Return mempunyai 2 komponen yaitu current income dan capital gain. Bentuk

bentuk dari hasil kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli suatu

instrumen investasi. Besarnya capital gain akan positif bila harga jual saham yang dimiliki lebih tinggi dari harga belinya. Faktor yang mempengaruhi return

suatu investasi meliputi :

1. Faktor internal perusahaan seperti kualitas dan reputasi manajemennya, struktur permodalannya, struktur hutang perusahaan dan sebagainya.

2. Faktor kedua adalah menyangkut faktor eksternal misal pengaruh kebijakan moneter dan fiskal.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Debt To Equity Ratio terhadap Return saham

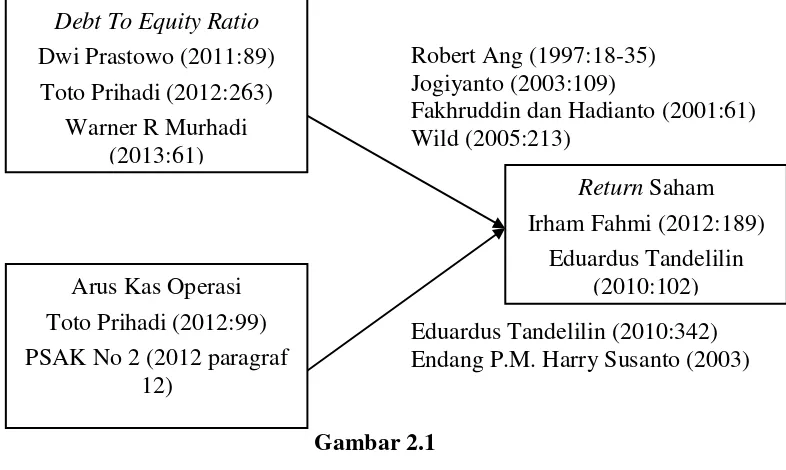

Menurut Robert Ang (1997:18-35) menjelaskan: “Semakin tinggi DER

menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur). Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat tergantung dengan pihak luar, sehingga mengurangi minat investor dalam

menanamkan dananya dalam perusahaan. Menurunnya minat investor berdampak pada penurunan harga saham perusahaan, sehingga total return semakin menurun.”

Menurut Jogiyanto (2003:109) menyatakan bahwa: “Debt to equity ratio digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

membandingkan total debts terhadap total equity. Debt to equity ratio mempunyai dampak yang buruk terhadap kinerja perusahaan, karena dengan tingkat hutang

yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan. Sebaliknya tingkat debt to equity ratio yang semakin

kecil menunjukan kinerja yang baik , karena menyebabkan tingkat pengembalian yang semakin tinggi, sehingga hubungan Debt to Equity Ratio dengan return saham sangat berpengaruh.”

Menurut Fakhruddin dan Hadianto (2001:61) menyatakan bahwa: “Debt to

Equity Ratio (DER) merupakan rasio utang yang diukur dari perbandingan utang

dan ekuitas (modal sendiri). Semakin tinggi rasio hutang terhadap modal (Debt to Equity Ratio) berarti modal sendiri semakin sedikit dibanding hutangnya. Semakin kecil rasio hutang terhadap modal (Debt to Equity Ratio) semakin baik

bagi perusahaan atau semakin aman utang yang harus diantisipasi dengan modal sendiri sehingga akan meningkatkan hak pemegang saham dalam bentuk deviden

dan kemudian berpengaruh terhadap peningkatan harga saham sehingga return

saham yang diperoleh mengalami peningkatan”.

Sedangkan Menurut Wild (2005:213) mengemukakan bahwa: “Semakin

tinggi rasio hutang pada modal (debt to equity ratio) menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban

minat investor terhadap perusahaan berkurang, maka dapat berpengaruh terhadap penurunan harga saham sehingga return saham yang diperoleh menurun”.

Penelitian dilakukan oleh Suherman (2013). Hasil penelitian Debt to Equity Ratio mempunyai pengaruh signifikan terhadat return saham.

Penelitian dilakukan oleh Yeye Susilowati dan Tri Turyanto (2011). Hasil penelian menunjukkan bahwa DER terbukti berpengaruh signifikan terhadap

return saham.

Penelitian dilakukan oleh Sri Budiwati Wahyu Suprapti dan Siti Dwi Nuraini (2009). Hasil penelitiannya menunjukkan bahwa variabel rasio leverage

(DER) berpengaruh terhadap return saham pada industry automotif di Bursa Efek Indonesia.

Berdasarkan pernyataan tersebut, maka dapat disimpulkan bahwa semakin

besar debt to equity ratio maka harga saham akan semakin turun, yang mengakibatkan return saham semakin menurun. Jika debt to equity ratio kecil

maka harga saham perusahaan tersebut naik akibatnya return saham yang diperoleh meningkat.

2.2.2 Pengaruh Operating Cash Flow terhadap Return Saham

Menurut Eduardus Tandelilin (2010:342) menyatakan bahwa arus kas berpengaruh terhadap return saham adalah sebagai berikut: “Arus kas merupakan

Menurut Endang P.M. Harry Susanto, Suradi Martawidjaya (2003) Mengatakan bahwa variabel komponen Arus Kas Operasi secara parsial

mempunyai pengaruh terhadap return saham.

Sedangkan menurut Pradhono (2004) dari hasil penelitiannya berpendapat

bahwa Arus kas operasi berpengaruh positif dan signifikan terhadap return yang diterima oleh pemegang saham. Apabila arus kas operasi positif lebih menjamin kemampuan perusahaan dalam menjalankan aktifitas usahanya usahanya di masa

yang akan datang.

Penelitian dilakukan oleh Pradhono dan Yulius Jogi Christiawan (2004).

Hasil penelitian Pengaruh Operating Cash Flow berpengaruh signifikan terhadap

Return yang diterima oleh pemegang saham. Sehingga bagi para investor perlu mempertimbangkan Operating Cash Flow perusahaan dalam mempertimbangkan

untuk menginvestasikan dananya dalam saham.

Penelitian dilakukan oleh Dwi martani, Mulyono, Rahfiani khairurizka.

Hasil penelitiannya The study finds that profitability,turnover and market ratio has significant impact to the stock return.

Penelitian dilakukan oleh Pradhono (2004Hasil penelitiannya menunjukkan

bahwa Arus kas Operasi berpengaruh signifikan terhadap Return yang diterima oleh pemegang saham.

Penelitian dilakukan oleh Endang P., M. Harry Susanto, Suradi Martawidjaya (2003). Hasil penelitiannya menunjukan Komponen-Komponen Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan secara bersama-sama

Penelitian dilakukan oleh Tjiptowati Endang Irianti (2009). Hasil penelitiannya Ada pengaruh perubahan arus kas informasi dengan abnormal

return saham.

Berdasarkan dari pernyataan diatas maka dapat disimpulkan bahwa apabila

arus kas operasi suatu perusahaan tersebut positif, maka semakin bagus kemampuan perusahaan tersebut dalam menjalankan aktifitas usahanya. Sehingga para investor pun akan tertarik untuk berinvestasi dan menanamkan sahamnya

pada perusahaan sehingga harga sahamnya pun meningkat. Setelah harga sahamnya meningkat para investor pun bisa memprediksikan bahwa tingkat

pengembalian/ return sahamnya akan tinggi pula.

Robert Ang (1997:18-35) Jogiyanto (2003:109)

Fakhruddin dan Hadianto (2001:61) Wild (2005:213)

[image:20.595.124.517.396.631.2]Eduardus Tandelilin (2010:342) Endang P.M. Harry Susanto (2003)

Gambar 2.1 Paradigma Pemikiran 2.3 Hipotesis

Menurut Umi Narimawati (2008:63), “Hipotesis merupakan suatu kesimpulan

yang masih kurang atau kesimpulan yang masih belum sempurna”.

Debt To Equity Ratio

Dwi Prastowo (2011:89) Toto Prihadi (2012:263)

Warner R Murhadi (2013:61)

Arus Kas Operasi Toto Prihadi (2012:99) PSAK No 2 (2012 paragraf

12)

Return Saham Irham Fahmi (2012:189)

Penggunaan hipotesis dalam penelitian karena hipotesis sesungguhnya baru sekedar jawaban sementara terhadap hasil penelitian yang akan dilakukan.

Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh penulis berhipotesis bahwa:

H1: Debt to Equity Ratio berpengaruh terhadap return saham pada perusahaan

subsektor otomotif dan komponen yang terdaftar di BEI.

H2: Arus Kas Operasi berpengaruh terhadap return saham pada perusahaan

27 3.1 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian Deskriptif dan Verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis unuk diambil kesimpulannya,

artinya penelitian yang dilakukan adalah penelitian yang menekankan analisnya pada data-data numerik (angka) dengan menggunakan metode penelitian ini akan

diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan menjelaskan gambaran mengenai objek yang diteliti.

Sugiyono (2011:199) mengemukakan metode deskriptif sebagai berikut: “metode deskriptif adalah metode yang digunakan untuk menganalisa data dengan

cara menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang berlaku umum atau generalisasi”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel terhadap Y yang diteliti. Verifikatif berarti menguji teori yang dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

3.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel penelitian

kedalam subvariabel, konsep variabel, indikator dan pengukuran. Adapun syarat pengurain operasionalisasi dilakukan bila dasar konsep dan indikator

masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Menurut Sugiono (2009:2) menjelaskan variabel penelitian yaitu: “sesuatu

hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga memperoleh informasi tentang hal tersebut kemudian ditarik

kesimpulan”.

Berdasarkan pertanyaan diatas, dapat disimpulkan bahwa operasionalisasi diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel

yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua

vaiabel yang digunakan yaitu:

a. Variable Independen ( )

Menurut Sugiyono (2011:64) pengertian variabel bebas yaitu: “variabel

independen (bebas) adalah variabel tang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen (terkait).”

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang

akan diteliti adalah variabel adalah Debt to Equity Ratio dan adalah Arus

b. Variabel Dependen (Y)

Menurut Sugiono (2011:64) pengertian variabel terikat yaitu: “variabel

dependen (terkait) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.”

Dalam hal ini variabel yang berikatan dengan masalah yang akan diteliti adalah return saham. Selengkapnya mengenai operasional variabel dapat dilihat ditabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

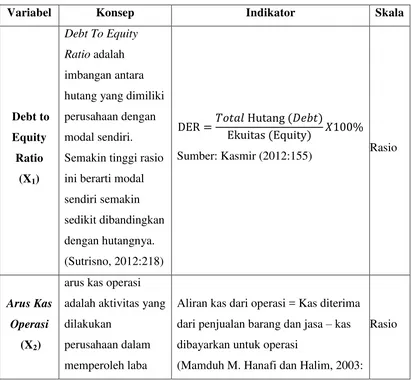

Variabel Konsep Indikator Skala

Debt to Equity

Ratio (X1)

Debt To Equity

Ratio adalah imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibandingkan dengan hutangnya. (Sutrisno, 2012:218)

Sumber: Kasmir (2012:155) Rasio

Arus Kas Operasi

(X2)

arus kas operasi adalah aktivitas yang dilakukan

perusahaan dalam memperoleh laba

Aliran kas dari operasi = Kas diterima dari penjualan barang dan jasa – kas dibayarkan untuk operasi

(Mamduh M. Hanafi dan Halim, 2003:

[image:24.595.93.504.362.742.2]3.3 Sumber data dan Teknik Penentuan Data 3.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2013:137) sumber data sekunder merupakan sumber yang tidak

langsung memberikan data kepada pengumpul data.

Menurut Tony Wijaya (2013:19) data sekunder adalah datayang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu

memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

dengan menjual barang dan jasa. Singkatnya aktivitas rutin perusahaan (Toto Prihadi,

2012:99).

21)

Return saham

(Y)

return saham adalah keuntungan yang diperoleh

dari kepemilikan saham investor atas investasi yang dilakukannya, yang terdiri dari deviden dan capital

gain/loss. Corrado dan Jodan (2000;5)

Penelitian ini menggunaan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai

laporan keuangan tahunan pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang

diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian

perpustakaan yang ada di Pusat Informasi Pasar Modal Bandung, untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan

perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya perubahan laba, return saham, perusahaan yang melakukan

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di

perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.4 Populasi, Sampel dan Tempat serta waktu penelitian

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel. (Umi Narimawati 2010:37)

3.4.1 Populasi

Menurut Umi Narimawati (2010:38) populasi adalah: “Objek atau subjek

yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.”

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah 48 laporan keuangan tahunan dari 12 perusahaan otomotif dan komponen yang

[image:27.595.148.492.492.742.2]terdaftar di Bursa Efek Indonesia selama 4 periode ( 2010-2013)

Tabel 3.2 Jumlah Populasi

No Kode Saham Nama Emiten

1 ASII Astra International Tbk 2 AUTO Astra Otoparts Tbk

3 BRAM Indo Kordsa Tbk

4 GDYR Goodyear Indonesia Tbk

5 GJTL Gajah Tunggal Tbk

6 IMAS Indomobil Sukses International Tbk

7 INDS Indospring Tbk

10 NIPS Nipress Tbk

11 SMSM Selamat Sempurna Tbk

12 PRAS Prima Alloy Steel Universal Tbk

3.4.2 Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh

akan memberikan kesimpulan gambaran sesuai dengan karakterisktik populasi. Menurut Umi Narimawati (2010:38) sampel adalah: “sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian.”

Menurut Sugiyono (2011:126), pengertian sampling jenuh adalah: “Teknik penentuan sampel bila semua anggota populasi yang digunakan sebagai sampel.

Hal ini sering digunakan bila jumlah populasi relative kecil, kurang dari 30 orang atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi menjadi sampel”.

Penelitian ini penulis menggunakan sampling jenuh karena penulis

menggunakan seluruh populasi yaitu sebanyak 12 perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia selama 4 periode laporan laba rugi dan laporan harga saham dari tahun 2010-2013 untuk dijadikan sampel dari

penelitian.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat Penelitian

informasi yang dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait dengan data laporan keuangan perusahaan otomotif dan

komponen yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Pengambilan data diperoleh melalui Indonesia Stock Exchange (IDX) Kota

Bandung yang beralamat di jalan Veteran No 10 telepon: (022)4214349 Fax: (022)4214359 Email: [email protected] dan data di dapat juga melalui website Indonesia Stock Exchange (IDX) yaitu www.idx.co.id

3.4.3.2 Waktu Penelitian

Penelitian ini dimulai pada bulan Maret 2015 sampai dengan Juni 2015.

[image:29.595.127.498.502.755.2]Dalam melakukan penelitian ini, peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 3.3:

Tabel 3.3 Jadwal Penelitian

N

o Kegiatan

Maret 2015

April 2015

Mei 2015

Juni 2015

Juli 2015

Agus 2015 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pra Survei : a.Persiapa n Judul b.Persiapan

teori c.Pengajuan

Perusahaa n

2

Usulan Penelitian :

a.Penulisa n UP b. Bimbingan

UP

c. Seminar UP

d. Revisi UP

3 Pengumpu lan Data

4 Pengolaha n Data

5

Penyusun an

Skripsi: a. Bimbingan

Skripsi b. Sidang Skripsi c. Revisi

Skripsi d.Pengumpul

3.5 Metode Pengumpulan Data

Alat pengujian data yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

1. Analisis Regresi Linier Berganda (Multipel)

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda yaitu “Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Debt to Equity Ratio dan Arus Kas

Operasi terhadap Return Saham

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar Debt to Equity Ratio dan Arus Kas Operasi terhadap

Return Saham. Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel

independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau

lebih variabel bebas antara variabel dependen (Y) dan variabel independen (XІ

dan XЇ). Persamaan analisis regresi linier secara umum untuk menguji hipotesis

dalam penelitian ini adalah sebagai berikut :

Ket :

Y : Return Saham

X1 : Debt to Equity Ratio

X2 : Arus Kas Operasi

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat

Y, bila variabel bebas lainnya dianggap konstan. ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain,peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan

variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar

tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Return Saham (Y) dengan Debt Equity

Ratio (XІ) dan Return Saham(Y) dengan Arus Kas Operasi (XЇ).

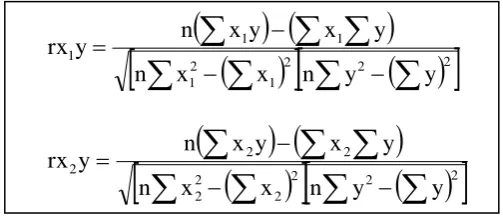

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

∑y = na + b1∑X1 + b2∑X2 ∑X1y = a∑X1 + b1∑X12 +b2∑X1X2 ∑X2y = a∑X2 + b1∑X1X2 + b2∑X22 (Sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi

normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393)dasar pengambilan keputusan bisa

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu: Jika probabilitas> 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas< 0,05 makapopulasitidakberdistribusi secara normal

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322)

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan

adanya korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka

koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi

–

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10

maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1) Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain;

2) Jumlah data ditambah lagi;

3) Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

4) Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance.

c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak

homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank

dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas. Cara pengujian untuk

mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan

residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

d. Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut: “Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat

di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan

menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin

Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan

menggunakan perhitungan nilain statistik Durbin-Watson.

Tabel 3.4 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negative Tolak 4dl<d<4 Tidak ada korelasi negative No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negative

Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx

x x(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut: a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 2 2 1 2 1 1 1 1 . rx x rx y rx x rx y rx y rx y

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 1 2 1 1 2 2 1 1 . rx x rx y rx x rx y rx y rx y

c. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

2

12 12 2 1 2 2 2 1 12 1 . 2 r r r ry ry ry ry y

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

Interprestasi dari nilai koefisien korelasi :

1. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r

[image:39.595.175.473.386.552.2]sebagai berikut :

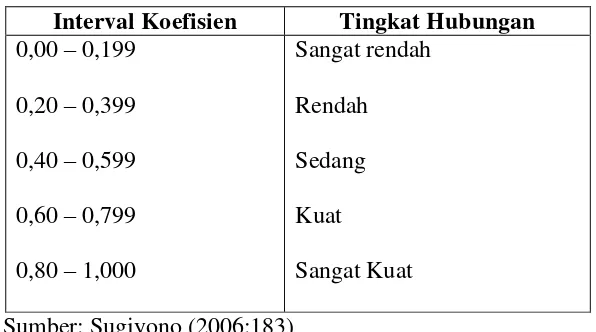

Tabel 3.5

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799

0,80 – 1,000

Sangat rendah

Rendah Sedang Kuat

Sangat Kuat

Sumber: Sugiyono (2006:183)

3. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Sumber: Ridwan dan Sunarto (2007: 81) Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.6Metode Pengujian Data

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan

hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu Debt to Equity Ratio sebagai X1 dan

Arus Kas Operasi sebagai X2 terhadap Return Saham sebagai variabel dependen

(Y), dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam

penelitian ini penulis mengajukan hipotesis sebagai berikut:

Hipotesis parsial antara variabel bebas Debt to Equity Ratio terhadap variabel

Ho

Tidak terdapat pengaruh yang signifikan Debt to Equity Ratio terhadap

Return Saham

Ha

Terdapat pengaruh yang signifikan Debt to Equity Ratio terhadap

Return Saham

Hipotesis parsial antara variabel bebas Arus Kas Operasi terhadap variabel terikat

Return Saham.

Ho

Tidak terdapat pengaruh yang signifikan Arus Kas Operasi terhadap Return Saham

Ha

Terdapat pengaruh yang signifikan Arus Kas Operasi terhadap

Return Saham

b. Hipotesis Statistik

Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat

dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : β= 0 dan hipotesis

alternatifnya (H1) : β≠ 0

H0: β= 0 Debt to Equity Ratio tidak berpengaruh signifikan terhadap Return Saham

H1: β ≠ 0

Debt to Equity Ratio berpengaruh signifikan terhadap Return

Saham H0: β= 0

Arus Kas Operasi tidak berpengaruh signifikan terhadap

Return Saham

H1: β ≠ 0

Arus Kas Operasi berpengaruh signifikan terhadap Return

Saham

2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan

hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

) y r (1 1 k n y r t 2 1 1 1

dan

) y r (1 1 k n y r t 2 2 2 2 Dimana :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel t = thitung

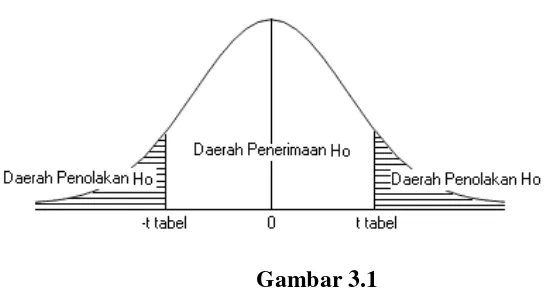

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

a. Hasil thitung dibandingkan dengan ttabel dengan kriteria :

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X dan variabel Y ada pengaruhnya. b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada

pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut,α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

a) Tolak ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

b) Tolak Ho jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif.

[image:43.595.153.427.237.383.2]c) Tolak Ho jika nilai F-sign <ɑ ),05.

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis 4. Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak

signifikan). Kesimpulannya, Debt to Equity Ratio dan Arus Kas Operasi berpengaruh atau tidak berpengaruh terhadap Return Saham yang diberikan.

Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan

THE EFFECT OF DEBT TO EQUITY RATIO AND OPERATING

CASH FLOW ON STOCK RETURNS

(Research on companies automotive and component at Indonesia Stock Excahange period 2010-2013)

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh

Nama : REZA ADHITYA HADRYAN NIM : 21110812

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB 1 PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah ... 8

1.3Rumusan Masalah ... 9

1.4Maksud dan Tujuan Penelitian ... 9

1.5Kegunaan Penelitian... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

vii

2.1.2.1 Indikator Debt to Equity Ratio ... 13

2.1.3 Arus Kas dari Aktivasi Operasi... 14

2.1.3.1 Laporan Arus Kas ... 14

2.1.3.2 Pengertian Arus Kas Operasi ... 16

2.1.3.3 Indikator Arus Kas Operasi ... 17

2.1.5 Return Saham ... 18

2.1.5.1 Pengertian Return Saham ... 18

2.2 Kerangka Pemikiran ... 21

2.2.1 Pengaruh Debt to Equity Ratio terhadap Return Saham ... 21

2.2.2 Pengaruh Operating Cash Flow terhadap Return Saham ... 23

2.3 Hipotesis ... 25

BAB III METODOLOGI PENELITIAN 3.1 Metode Penelitian... 27

3.2 Operasional Variabel ... 28

3.3 Sumber Data dan Teknik Penentuan Data ... 30

3.3.1 Sumber Data ... 30

3.3.2 Teknik Pengumpulan Data ... 31

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 32

viii

3.4.3.2 Waktu Penelitian ... 34

3.5 Metode Pengumpulan Data ... 36

3.6 Metode Pengujian Data ... 45

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian ... 49

4.1.1 Hasil Analisis Deskriptif ... 49

4.1.2 Hasil Analisis Verifikatif ... 60

4.1.2.1 Uji Asumsi Klasik ... 60

4.1.2.2 Persamaan Regresi Linier Berganda ... 65

4.1.2.3 Analisis Koefisien Korelasi ... 67

4.1.2.4 Persamaan Koefisien Determinasi ... 69

4.1.2.5 Pengujian Hipotesis Secara Simultan... 71

4.1.2.6 Pengujian Hipotesis Secara Parsial ... 73

4.2 Pembahasan ... 76

4.2.1 Pengaruh Debt to Equity Ratio terhadap Return Saham ... 76

4.2.2 Pengaruh Arus Kas Operasi terhadap Return Saham ... 78

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 81

ix

xiv

Perusahaan, PT Gramedia Pustaka Utama

Ang Robbert. 1997. Buku Pintar : Pasar Modal Indonesia. Mediasoft Indonesia

Brigham & Houston. 2010. Dasar – dasar Manajemen Keuangan. Jakarta : Erlangga. Darsono. 2009 Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi

Offset.

Dwi, Prastowo. 2011. Analisis laporan keuangan konsep dan aplikasi. Edisi ketiga Yogyakarta : sekolah tinggi ilmu manajemen YKPN.

Endang P.M. Harry Susanto, Suradi Martawidjaya. 2003 Analisis Kandungan Informasi Komponen-Komponen Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan dan Pengaruhnya terhadap Return Saham (studi Pada Saham

LQ45 Di Bursa Efek Jakarta). Jurnal Aplikasi Manajemen, Volume 1, Nomor

1, April 2003.

Fakhrudin, M dan Hadianto, 2001. Perangkat dan Model Analisis Investasi di Pasar Modal. Jakarta: Gramedia.

Harahap, Sofyan Syafri, 2011. Analisis Kritis atas Laporan Keuangan. Cetakan Kesepuluh. PT Raja Grafindo Persada, Jakarta.Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta:PT. RAJAGRAFINDO PERSADA.

Henry Simamora, 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jakarta: Salemba Empat.

Husein Umar. 2005. Metode Penelitian untuk skripsi dan tesis bisnis, Jakarta: PT. Gramedia Pusaka

Irham Fahmi. 2012. Analisis Laporan Keuangan. Cetakan Ke-2. Bandung: Alfabeta.

xv

Intermediate Jilid 1. Jakarta: Erlangga

Mamduh M. Hanafi dan Abdul Halim. 2003. Analisis Laporan Keuangan. Yogyakarta: UPP AMP YKPN.

Martini Dwi, Mulyono, Rahfiani Khairurizka, 2009, The Effect of Financial Ratio, Firm Size, and Cash Flow Operating Activities in the Interim report to the Stock Return, jun.2009,vol 8, no. 6 (serial No 72) Chinese Business Review, ISSN 1537-1506, USA

Popy Rufaidah, 2012. Manajemen Strategik. Cetakan pertama. Penerbit Buku Pendidikan-Anggota IKAPI, ISBN 978-979-778-129-3

Prof. Dr. Sugiyono, 2010. Metode Penelitian Kuantitatif, Kualitatif dan R& D

Pradhono 2004, Pengaruh Economic Value Added, Residual Income, Earning dan Arus Kas Operasi terhadap Return Saham, Jurnal Akuntansi dan Keuangan Volume 6, No.2 Nopember 2004

Pradhono dan Yulius Jogi Christiawan, 2004, Pengaruh Economic Value Added, Residual Income, Earnings dan Arus Kas Operasi terhadap Return yang diterima pemegang saham, Jurnal Akuntansi dan Keuangan Vol.6 No.2. November 2004:140-166.

Toto Prihadi. 2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK. PPM Manajemen. Jakarta.

Soemarso, 2005. Akuntansi Suatu Pengantar. Edisi Revisi, Jakarta: Salemba Empat. Suherman, 2013. Pengaruh EPS, Debt to Equity Ratio, Return on Equity dan Price to

Book Value terhadap Return Saham, Jurnal Riset Manajemen Sains Indonesia (JRMSI), vol 4, No.1,2013.

xvi

Tjiptowati Endang Irianti. 2009. Pengaruh Kandngan Informasi Arus Kas, Komponen Arus Kas, dan Laba Akuntansi Terhadap Harga dan Return Saham. Jurnal Ekobis Vol. 10, No 2, Juli 2009 :151-264

Umi Narimawati dkk. 2007. Riset Manajemen Sumber Daya Manusia Aplikasi dan Contoh Perhitungannya. Jakarta: Agung Media.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis.

Wahyu Budiwati Sri Suprapti dan siti Dwi Nuraini, 2009, Rasio Leverage dan Rasio Intensitas Modal pada Return Saham, Karisma, Vol 3(2) : 139-146, 2009 Warner R Murhadi. 2013. Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham.

Jakarta. Salemba Empat

Wild, Jhon J., Subramanyam, K.R and Halsey, Robert F. 2005. Analisis Laporan Keuangan Jilid 2. Jakarta: Salemba Empat

Tempat/Tanggal Lahir : Bukittinggi, 12 Desember 1992 Jenis Kelamin : Pria

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Tempat Tinggal : Jalan Adinegoro No 11, Bukittinggi Pendidikan Formal:

No Tingkat Nama

Sekolah/Universitas

Jurusan Tahun Keterangan

1 SD SDN 04 Birugo Umum 1998-2004 Berijazah

2 SMP SMPN 1 Bukittinggi Umum 2004-2007 Berijazah

3 SMA SMAN 4 Bukittinggi IPA 2007-2010 Berijazah

4 Perguruan Tinggi

UNIKOM Akuntansi

2010-sekarang

iii

karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Debt to

Equity Ratio dan Arus Kas Operasi Terhadap Pengembalian Saham”. Skripsi ini

disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1)

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada

pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan skripsi ini masih banyak terdapat kekurangan dan kesalahan yang

jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan skripsi ini.

Selama proses penulisan skripsi ini, peneliti banyak mendapatkan bantuan dari

berbagai pihak, baik merupakan moril maupun materil yang tidak terhingga nilainya terutama kepada dosen pembimbing Dr. Surtikanti , SE., M.Si., Ak, CA yang telah

iv

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak,CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia dan Wali Dosen. 4. Adi Rachman