SKRIPSI

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN DALAM PENILAIAN KINERJA PUSAT PENDAPATAN PADA

PT.RAJAWALI NUSINDO CABANG MEDAN

DIAJUKAN OLEH :

NAMA : HADE HAMBRATA

NIM : 020503080

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI : S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2007 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Penerapan akuntansi pertanggungjawaban dalam penilaian kinerja pusat pendapatan pada PT. Rajawali Nusindo cabang Medan.”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program reguler S1 Departemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan denga jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 10 September 2007 Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyusunan dan penulisan skripsi ini hingga selesai penulis banyak menerima bimbingan, bantuan, serta do’a dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang tulus kepada : 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si. Ak selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M. Lian Dalimunthe, M.Ec, Ac, Ak selaku Dosen Pembimbing yang telah banyak membantu dan mengarahkan penulis dalam menyelesaikan skripsi ini.

4. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Dosen Penguji I dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Dosen Penguji II

5. Ibu DR. Erlina, SE, M.Si, Ak selaku Dosen Wali dan juga kepada Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara.

Nusindo cabang Medan yang telah memberikan kesempatan dan bantuan dalam rangka pengumpulan data yang diperlukan.

7. Terima kasih untuk Ayahanda Ir. Herryadi Noezir dan Ibunda Derri Ranti yang telah memberikan dukungan moril dan materil kepada penulis juga buat abangku Barli dan adik-adik ku Rama, Danil serta Heldi.

8. Buat sahabat jojoba, Ahon, Hasyim, Rudi, Gandhi, Ibnu dan bang Alfi serta Herman, Abdan dan Deddy yang telah memberi dorongan serta semangat dikala senang maupun sedih dan atas kebersamaannya selama tinggal di Medan, juga kepada Nita, Erni, Rini, Mainini, lia, Ayu, dan Mia yang telah membantu penulis.

9. Buat teman senasib dan seperjuangan di kost-an Jumeiri dan Irwansyah, juga buat teman-teman Akuntansi ’02 FE USU terima kasih atas kebersamaannya selama ini.

Akhir kata dengan segala kerendahan hati, penulis menyadari bahwa skripsi ini masih banyak kekurangan. Oleh karena itu penulis menerima setiap saran dan kritik yang membangun. Dan semoga skripsi ini bermanfaat bagi kita semua.

Medan, 10 September 2007 Penulis

ABSTRAK

Dalam suatu perusahaan yang terdesentralisasi sangat diperlukan suatu penilaian kinerja terhadap pusat pertanggungjawaban atau unit kerja yang ada guna mengetahui kesuksesan atau kegagalan. PT. Rajawali Nusindo cabang Medan adalah suatu perusahaan yang bergerak dibidang distributor obat-obatan dimana pendapatan utamanya berasal dari penjualan. PT. Rajawali Nusindo mengenal beberapa tingkatan untuk kantor cabang mulai dari yang paling tinggi cabang utama, madya, perdana, dan perintis, penentuan dari status kantor cabang dilihat dari besarnya pendapatan yangn dihasilkan. Untuk menilai kinerja pusat pendapatan PT. Rajawali Nusindo cabang Medan menggunakan perbandingan antara anggaran penjualan dengan realisasinya sehingga dapat diketahui persentase penyimpangan. Sistem akuntansi pertanggungjawaban pusat pendapatan pada PT. Rajawali Nusindo belum dapat dikatakan berjalan dengan baik karena tidak adanya suatu sistem reward dan punishment yang jelas terhadap manajer pusat pendapatan .

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan penelitian ... 3

D. Manfaat Penelitian ... 4

E. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban ... 5

o Tujuan dan Manfaat Akuntansi Pertanggungjawaban. 6 o Syarat Penerapan Akuntansi Pertanggungjawaban ... 6

B. Pusat Pertanggungjawaban ... 8

C. Anggaran ... 10

D. Penilaian Kinerja ... 22

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 33

B. Jenis Data... 33

C. Teknik Pengumpulan Data ... 33

D. Metode Analisis Data ... 34

E. Lokasi Penelitian ... 34

BAB IV HASIL PENELITIAN A. Data Penelitian ... 35

1. Gambaran Umum PT. Rajawali Nusindo cabang Medan ... 35

o Sejarah Singkat Perusahaan ... 35

o Struktur Organisasi Perusahaan ... 39

B. Analisis Hasil Penelitian ... 43

1. Pusat Pertanggungjawaban ... 43

2. Penyusunan Anggaran ... 45

3. Penilaian Kinerja ... 46

4. Pelaporan Kinerja ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 52

B. Saran ... 53

DAFTAR TABEL

Tabel 2.1 Perbandingan Tipe Informasi Akuntansi Manajemen ... 7

Tabel 2.2 Anggaran Laba Bruto ... 27

Tabel 2.3 Laba Bruto Sesungguhnya ... 27

Tabel 2.4 Laporan Pertanggungjawaban Organisasi fungsional ... 31

Tabel 2.5 Laporan Pertanggungjawaban Organisasi Divisional ... 32

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1) Struktur Organisasi PT. Rajawali Nusindo cabang Medan 2) Hasil Wawancara

BAB I PENDAHULUAN A. Latar belakang masalah

Setiap perusahaan yang didirikan biasanya memiliki tujuan yang ingin dicapai, baik berupa laba, efisiensi, peningkatan kualitas barang dan jasa, maupun tanggung jawab pelayanan kepada masyarakat. Pada perusahaan kecil biasanya pemilik perusahaan juga bertindak sebagai manajer perusahaan. Hal ini dikarenakan masih sedikitnya aktivitas yang terjadi, namun seiring dengan perkembangan perusahaan maka semakin banyak pula aktivitas yang terjadi sehingga tidak mungkin seorang manajer mengambil keputusan yang penting karena banyaknya areal keputusan yang harus diambil dan tidak ada orang yang mengusai semua bidang yang ada dalam organisasi, sehingga sebagai konsekuensinya pengambilan keputusan harus didelegasikannya pada tingkatan yang lebih rendah dengan pemberian wewenang.

Penilaian kinerja dapat diartikan sebagai penilaian secara periodik efektifitas operasional suatu organisasi,perusahaan, dan karyawan berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya. Karena organisasi pada dasarnya dijalankan oleh manusia maka penilaian kinerja pada hakekatnya adalah penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan didalam organisasi, oleh karena itu jika informasi akuntansi yang dipakai sebagai salah satu penilaian kinerja maka informasi akuntansi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen.

Akuntansi pertanggungjawaban merupakan sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggungjawaban sebagai bagian dari sistem pengendalian manajemen. Sistem ini diciptakan untuk memberikan keleluasaan kepada manajer untuk mengelola bagian organisasi yang dipimpinnya secara optimal sebagai salah satu model desentralisasi. Makin luas sebuah organisasi maka semakin dibutuhkan pelimpahan wewenang dan tanggung jawab kepada manajemen level bawah sebagai suatu bentuk desentralisasi.

Pusat pertanggungjawaban merupakan suatu bagian dalam organisasi yang memiliki kendali atas terjadinya biaya, perolehan pendapatan, atau penggunaan dana investasi. Pusat pertanggungjawaban utama terdiri dari empat macam yaitu pusat biaya, pusat pendapatan, pusat laba, dan pusat investasi.

Nusindo mengenal beberapa istilah untuk kantor cabang yaitu cabang perintis, perdana, madya, dan cabang utama, dimana status dari kantor cabang ini didasarkan pada apakah cabang tersebut mencapai target pendapatan yang telah ditetapkan. Oleh karena itu penerapan akuntansi pertanggungjawaban menjadi penting untuk mengetahui pelaksanaan tanggung jawab manajer pusat pendapatan dalam mencapai pendapatan yang dianggarkan.

PT. Rajawali Nusindo sendiri telah menerapkan suatu sistem akuntansi pertanggungjawaban yaitu dengan adanya penilaian manajer pertanggungjawaban dengan cara membandingkan anggaran dengan realisasinya.

Berdasarkan uraian diatas, penulis tertarik untuk memilih judul penelitian “Penerapan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Rajawali Nusindo cabang Medan”

B. Perumusan Masalah

Rumusan masalah dalam penulisan ini adalah :

1. Apakah PT. Rajawali Nusindo cabang Medan telah menerapkan akuntansi pertanggungjawaban dalam menilai kinerja pusat pendapatan ?

2. Bagaimanakah akuntansi pertanggungjawaban digunakan untuk menilai kinerja manajer pusat pendapatan ?

C. Tujuan penelitian

Tujuan penulis mengadakan penelitian ini adalah :

2. untuk mengetahui cara penilaian kinerja manajer pusat pertanggungjawaban

D. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi civitas akademika sebagai bahan acuan atau referensi bagi yang akan melakukan ataupun yang akan melanjutkan sesuai dengan judul skrisi ini. 2. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan

mengenai akuntansi pertanggungjawaban dalam penilaian kinerja pusat investasi.

3. Bagi perusahaan, sebagai bahan masukan yang berguna untuk mengetahui penerapan akuntansi pertanggungjawaban dalm pengukuran kinerja pusat investasi.

E. Kerangka konseptual

Kerangka konseptual merupakan tujuan untuk memecahkan masalah penelitian. Adapun kerangka konseptual dalam penulisan skripsi ini dapat digambarkan sebagai berikut.

Rekomendasi Perbaikan

Rajawali Nusindo cabang Medan

Pusat Pendapatan

Anggaran yang direncanakan

Anggaran Aktual Dibandingkan/

BAB II

TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan salah satu konsep dari akuntansi manajemen yang berkaitan dengan pusat pertanggungjawaban dalam sebuah organisasi. Akuntansi pertanggungjawaban menelusuri biaya, pendapatan, laba, dan investasi dalam setiap unit organisasi dimana setiap unit organisasi merupakan suatu pusat pertanggungjawaban yang dipimpin oleh seorang manajer.

Akuntansi petanggungjawaban mendasarkan pada pemikiran bahwa seorang manajer harus bertanggung jawab terhadap kinerjanya dan kinerja bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman bagi departemen akuntansi dalam mengumpulkan, mengukur, dan melaporkan kinerja sesungguhnya, kinerja yang diharapkan, dan selisih yang terjadi pada setiap pusat pertanggungjawaban.

Akuntansi pertanggungjawaban menurut Hansen dan Mowen (2001 : 818) “Sebuah sistem yang disusun untuk mengukur hasil setiap pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang diharapkan atau yang dianggarkan”. Niswonger, dkk ( 1999 : 353 ) mendefenisikan “Akuntansi Pertanggungjawaban (responsibility accounting) adalah proses pengukuran dan pelaporan data operasi pada pusat pertanggungjawaban”

pusat pertanggungjawaban sebagai pelaksana kegiatan dengan memiliki tanggung jawab atas biaya dan pendapatan tertentu sehingga pengawasan dapat dilakukan pada pusat pertanggungjawaban yang bersangkutan.

o Tujuan dan manfaat akuntansi pertanggungjawaban

Tujuan akuntansi pertanggungjawaban pada dasarnya adalah memotivasi para karyawan untuk melakukan pekerjaan dengan benar serta dapat bertanggungjawab atas penyimpangan biaya maupun penghasilan perusahaan yang sesuai dengan tujuan perusahaan.

Akuntansi pertanggungjawaban sangat diperlukan dan bermanfaat bagi perusahaan besar yang kegiatan usahanya sudah sangat beragam sehingga memerlukan pembagian tugas dan tanggung jawab. Adapun manfaat akuntansi pertanggungjawaban menurut Sukarno ( 2002 : 35 ) adalah :

1. Mutu berbagai keputusan lebih baik, sebab dibuat oleh pimpinan yang berada ditempat terjadinya isu-isu yang relevan.

2. Berkurangnya beban manajemen puncak sehingga bisa lebih memfokuskan pada konsep pengendalian manajemen yang lebih strategis. 3. Bagi pimpinan pusat pertanggungjawaban, pendelegasian wewenang dapat

dimanfaatkan untuk pengembangan inovasi dan kreativitasnya. o Syarat Penerapan Akuntansi Pertanggungjawaban

Menurut Mulyadi ( 1993 : 348 ) ada kondisi yang harus dipenuhi sehingga sistem akuntansi pertanggungjawaban dapat diterapkan dengan efektif yaitu :

1. Organisasi yang terdiri dari pusat-pusat pertanggungjawaban dan terdapat desentralisasi wewenang didalamnya.

2. Anggaran biaya disusun menurut pusat pertanggungjawaban.

3. Penggolongan biaya harus dapat dikendalikan oleh manajer pusat pertanggungjawaban.

4. Sistem akuntansi pertanggungjawaban biaya yang disesuaikan dengan struktur organisasi.

Menurut Supriono ( 2000 : 142 ) ada beberapa kondisi-kondisi yang harus dipenuhi agar akuntansi pertanggungjawaban dapat digunakan dengan baik antara lain :

1. Luas wewenang dan tanggung jawab pembuat keputusan harus ditentukan dengan baik melalui struktur organisasi.

2. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur kinerjanya.

3. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

4. Manajer pusat pertanggungjawaban harus bertanggungjawab atas kegiatan pusat pertanggungjawaban yang dapat dikendalikannya.

5. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan kedalam laporan kinerjanya.

6. Laporan kinerja dan umpan baliknya untk manajer pusat pertanggungjawaban harus disajikan tepat waktu.

7. Laporan kinerja harus menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkannya prinsip pengecualian.

8. Harus ditentukan dengan jelas peranan kinerja manajemen terhadap struktur balas jasa atau perangsang dalam perusahaan.

9. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat dinilai kinerjanya atas dasar tingkat kepuasan karyawan, moral, dan sebagainya.

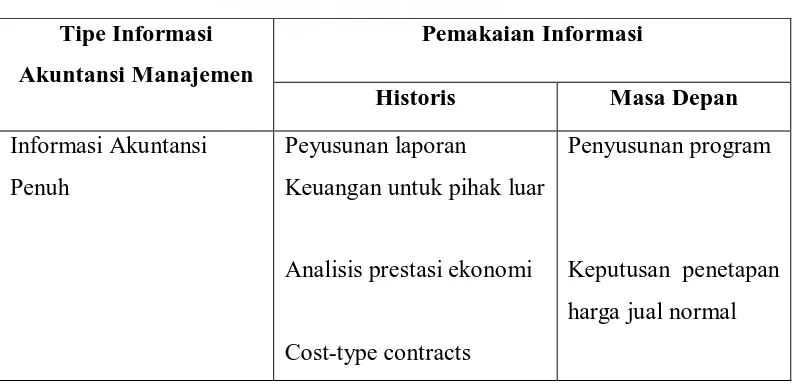

Tabel 2.1 : Perbandingan Tipe Informasi Akuntansi Manajemen dan Pemakaiannya

Tipe Informasi Akuntansi Manajemen

Pemakaian Informasi

Historis Masa Depan

Informasi Akuntansi Penuh

Peyusunan laporan

Keuangan untuk pihak luar

Analisis prestasi ekonomi

Cost-type contracts

Penyusunan program

Informasi Akuntansi Diferensial

Keputusan pemilihan alternatif

Imformasi Akuntansi Pertanggungjawaban

Analisis prestasi para manajer

Pemotivasi para manajer

Penyusunan Anggaran

Sumber : R.A. Supriono, Akuntansi Manajemen 2 : StrukturPengendalian Manajemen, Yogyakarta BPFE-Yogyakarta, 2001, Hal 8

B. Pusat Pertanggungjawaban

Pusat pertanggungjawaban menurut Hansen dan Mowen ( 2005 : 116 ) adalah “Suatu segmen bisnis yang manajernya bertanggung jawab terhadap serangkaian kegiatan-kegiatan tertentu”.

Gambar 2.1 : Diagram Masukan-Proses- Keluaran Pusat Pertanggungjawaban

PUSAT PERTANGGUNGJAWABAN

Masukan Keluaran

Sumber yang dipakai Barang dan Jasa

diukur dengan biaya MODAL

(Aktiva/Investasi)

Sumber : R.A. Supriono, Akuntansi Manajemen 2 : StrukturPengendalian Manajemen, Yogyakarta BPFE-Yogyakarta, 2001, Hal 23

Pusat biaya merupakan suatu pusat pertanggungjawaban dan manajer hanya bertanggung jawab untuk biaya-biaya. Departemen produksi dalam sebuah perusahaan manufaktur seperti perakitan, pengecatan, dan lain-lain merupakan contoh pusat biaya. Supervisi departemen produksi diukur prestasinya berdasarkan kemampuannya mengendalikan biaya, hal ini dikarenakan bagian

produksi mengendaliakan biaya pabrik dan tidak menentukan harga jual atau membuat keputusan-keputusan pemasaran lainnya.

Pusat pendapatan yaitu pusat pertanggungjawaban dan seorang manajer hanya bertanggung jawab terhadap penjualan atau perolehan pendapatan. Apabila penetapan harga jual produk dilakukan perusahaan diluar pusat pendapatan maka prestasi manajer pusat pendapatan diukur dengan melihat volume penjualan. Departemen pemasaran pada umumnya bertanggung jawab terhadap pembuatan poyeksi penjualan namun departemen pemasaran tidak bertanggung jawab dalam menetapkan harga jual. Oleh karena itu departemen pemasaran dapat dinilai sebagai pusat pendapatan. Biaya-biaya langsung departemen pemasaran dan seluruh penjualan merupakan tanggung jawab manajer penjualan. Namun demikian nilai dan volume penjualan tidak dapat menjadi satu-satunya alat ukur prestasi pusat pertanggungjawaban ini. Bila hal ini dilakukan maka akan mendorong manajer untuk mengejar penjualan dengan cara yang mungkin dapat merugikan perusahaan.

Pusat laba yaitu suatu pusat pertanggungjawaban dimana manajer bertanggung jawab untuk biaya-biaya dan pendapatan secara bersama-sama. Pusat laba mempunyai tanggung jawab dan wewenang untuk mengendalikan biaya dan pendapatan sekaligus untuk ukuran jangka pendek.

bertanggung jawab terhadap laba tapi juga diberi tanggung jawab dan wewenang atas penggunaan modal kerja dan fisik aktiva.

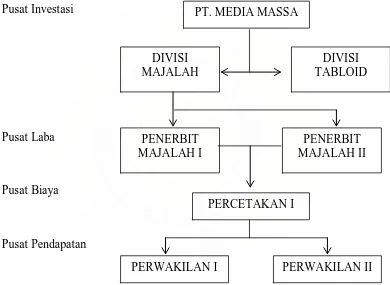

Pusat-pusat pertanggungjawaban diatas dapat digambarkan dalam suatu struktur pusat pertanggungjawaban guna memperlihatkan batasan antar pusat pertanggungjawaban dalam suatu organisasi.

Gambar 2.2 : Struktur Pusat Pertanggungjawaban

Sumber : L.M. Samryn, Akuntansi Manajerial, Jakarta, PT. RajaGrafindoPersada, 2002, hal 260

C. Anggaran

Ide pokok akuntansi pertanggungjawaban adalah bahwa setiap manajer pusat pertanggungjawaban harus bertanggungjawab terhadap elemen-elemen yang secara langsung berada dibawah pengendaliannya. Akuntansi pertanggungjawaban adalah akuntansi yang didesain secara khusus dan

PT. MEDIA MASSA

PERCETAKAN I DIVISI

MAJALAH

PENERBIT MAJALAH II PENERBIT

MAJALAH I

DIVISI TABLOID

PERWAKILAN II PERWAKILAN I

Pusat Investasi

diimplementasikan untuk menilai kinerja manajer pusat-pusat pertanggungjawaban. Tanggung jawab manajer adalah pendapatan, biaya, laba, dan investasi. Agar manfaat akuntansi pertanggungjawaban tercapai maka suatu organisasi harus secara cermat mengamati dan menggolongkan pendapatan, biaya, laba, dan investasi sesuai dengan berbagai jenjang manajemen pusat pertanggungjawaban.

Sesuai dengan ide pokok akuntansi pertanggungjawaban tersebut diatas, anggaran harus disusun untuk setiap pusat pertanggungjawaban yang ada. Melalui laporan kinerja, anggaran setiap pusat pertanggungjawaban dibandingkan dengan realisasinya sehingga dapat ditentukan kinerja manajer setiap pusat pertanggungjawaban. Sebagai akibatnya, sistem akuntansi pertanggungjawaban memandang pendapat, biaya, laba, dan, investasi dari sudut kinerja manajer dan bukan dipandang dari kinerja ekonomi.

Menurut Supriono ( 2000 : 40 ) “Anggaran adalah suatu rencana terinci yang disusun secara sistematis dan dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang untuk menunjukkan perolehan dan penggunaaan sumber-sumber suatu organisasi dalam jangka waktu tertentu”. Penyusunan anggaran sendiri memiliki beberapa tujuan antara lain (M. Nafarin 2004 : 15 ) :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat memudahkan pengawasan.

5. Menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

6. menampung dan menganalisis serta memutuskan setiap usulan yang berkaiatn dengan keuangan.

Dalam proses penyusunan anggaran manajer pusat pertanggungjawaban berperan serta dalam menyusun usulan anggaran serta mengadakan negosiasi dengan manajer diatasnya. Karakteristik anggaran adalah ( Supriono 2000 : 40 ) :

1. Anggaran mengestimasi potensi laba unit bisnis.

2. Anggaran dinyatakan dalam ukuran moneter dan didukung oleh ukuran nonmoneter.

3. Anggaran biasanya mencakup periode satu tahun.

4. Anggaran merupakan komitmen manajemen untuk menerima tanggung jawab mencapai tujuan yang dianggarkan.

5. Usulan anggaran dikajiulang dan disahkan oleh manajer dengan wewenang yang lebih tinggi dari pengusul anggaran.

Anggaran sendiri memiliki beberapa fungsi atau manfaat antara lain (Supriono 2000:42) :

1. Perencanaan kegiatan organisasi atau pusat pertanggungjawaban dalam jangka pendek.

2. Membantu mengkoordinasikan rencana jangka pendek.

3. Alat komunikasi rencana kepada berbagai manajer pusat pertanggungjawaban.

4. Alat untuk memotivasi para manajer untuk mencapai tujuan pusat pertanggungjawabn yang dipimpinnya.

5. Alat pengendalian kegiatan dan penilaian prestasi pusat-pusat pertanggungjawaban dan para manajernya.

6. Alat pendidikan para manajer.

Anggaran selain mempunyai banyak manfaat, juga memiliki kelemahan antara lain ( M. Nafarin 2004 : 16 )

1. Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga mengandung unsur ketidakpastian.

3. pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

Anggaran sendiri dapat dikelompokkan dari beberapa sudut pandang sebagai berikut ( M. Nafarin 2004 : 22 ) :

1. Menurut dasar penyusunan.

Anggaran variable, yaitu anggaran yang disusun berdasarkan interval kapasitas tertentu yang dapat disesuaikan pada tingkat aktivitas yang berbeda.

Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunan.

Anggaran periodik, yaitu anggaran yang disusun untuk setiap satu periode tertentu yang disusun setiap akhir anggaran.

Anggaran kontinu, yaitu anggaran yang dibuat untuk memperbaiki yang telah dibuat.

3. Menurut jangka waktu.

Anggaran jangka pendek, yaitu anggaran yang dibuat untuk jangka waktu paling lama sampai satu tahun.

Anggaran jangka panjang, yaitu anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

4. Menurut bidangnya.

Anggaran operasional, yaitu anggaran untuk menyusun anggaran laporan laba rugi, terdiri atas anggaran penjualan, anggaran biaya pabrik, anggaran beban usaha, dan anggaran laporan laba rugi. Anggaran keuangan, anggaran untuk menyusun anggaran neraca,

terdiri atas anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang, dan anggaran neraca.

5. Menurut kemampuan menyusun.

Anggaran komprehensif, yaitu rangkaian dari berbagai macam anggaran yang disusun secara lengkap.

Anggaran parsial, yaitu anggaran yang disusun tidak secara lengkap dan hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya.

Anggaran apropriasi, yaitu anggaran yang dibentuk untuk tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

PT. IQRA

Anggaran Neraca Penelitian dan Pengembangan Tahun 1997

( Persentase dari Seluruh Kegiatan Berdasarkan Area ) TAHAP Pengurangan

Biaya

Perbaikan Produk

Produksi Baru Juml ah

A B C A B C A B C

Penelitian Terapan Pengembangan Penelitian Dasar Jumlah/jenis produksi Jumlah per Area

45% 20% 35% 100 %

Anggaran kinerja, yaitu anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi. Berguna agar perusahaan dapat bekerja dengan anggaran biaya yang telah dianggarkan dan juga berguna untuk menilai kinerja suatu unit bisnis. Misalkan PT. ABC menempati sebuah bangunan yang digunakan untuk berbagai macam kegiatan antara lain produksi, administrasi, dan pelaksanaan penjualan. Untuk itu disusun suatu anggaran biaya eksploitasi bangunan tersebut yang kemudian dialokasikan pada tiap-tiap kegiatan.

PT. ABC

Anggaran Jasa Bangunan

Untuk Tahun yang Berakhir pada tanggal 21-12-1992

Gaji Penyedia Rp. 24.000,00 Reparasi dan Pemeliharaan 18.000,00 Depresiasi 60.000,00 Asuransi 3.000,00 Pajak 2.000,00 Gaji 27.000,00 Pembakaran 14.000,00 Air 2.000,00 Jumlah Rp.150.000,00

Distribusi biaya penempatan ( Berdasarkan luas lantai )

Bagian Penjualan ( 20% ) Rp.30.000,00 Bagian Administrasi ( 20% ) 30.000,00 Bagian Pabrik ( 60% ) 90.000,00 Jumlah Rp.150.000,00

Pada umumnya, pada suatu perusahaan yang sudah cukup besar, terdapat tiga pihak utama yang terkait dalam penyususn anggaran yaitu komite anggaran, departemen anggaran, dan para manajer pusat pertanggungjawaban. Penyusunan rancangan anggaran dikoordinasikan dan diadministrasikan oleh komite anggaran dan departemen anggaran. Komite anggaran adalah suatu unit organisasi yang mengkoordinasikan berbagai jenis usulan anggaran dari berbagai pusat pertanggungjawaban untuk kemusian disusun menjadi rancangan anggaran induk. Komite anggaran mempunyai tugas sebagai berikut

1. Merumuskan sasaran anggaran dan kebijakan pokok perusahaan untuk tahun anggaran.

2. Menyampaikan informasi mengenai tujuan dan kebijakan pokok tersebut kepada para manajer pusat pertanggungjawaban

3. Menelaah rancangan anggaran yang diajukan oleh para manajer pusat pertanggungjawaban

4. Melakukan negosiasi dengan para manajer pusat pertanggungjawaban mengenai rancangan anggaran yang mereka ajukan

5. Mengajukan rancangan anggaran final perusahaan kepada dewan komisaris dan rapat umum pemegang saham

6. Menelaah anggaran yang telah disetujui oleh dewan komisaris dan rapat umum pemegang saham

7. Melakukan negosiasi dengan para manajer pusat pertanggungjawaban mengenai anggaran yang telah disahkan oleh rapat umum pemegang saham

8. Melakukan revisi anggaran sesuai dengan kebijakan rapat umum pemegang saham

Penyusunan dan pengawasan anggaran memerlukan unit organisasi yang menangani administrasi anggaran, fungsi ini dipegang oleh departemen anggaran yang mempunyai tugas sebagai berikut

1. Menerbitkan prosedur dan formulir untuk menyiapkan rancangan anggaran setiap pusat pertanggungjawaban

2. mengkoordinasikan dan menerbitkan asumsi-asumsi yang dipakai sebagai dasar penyusunan anggaran perusahaan

3. membantu setiap manajer pusat pertanggungjawaban dalam menyusun rancangan anggaran pusat pertanggungjawaban

4. Mengolah rancangan anggaran pusat pertanggungjawaban menjadi anggaran induk

5. menganalisa rancangan anggaran dan memberikan rekomendasi kepada komite anggaran

7. mengadministrasikan proses perubahan dan penyesuaian terhadap anggaran perusahaan

Anggaran pertanggungjawaban menentukan rencana aktivitas-aktivitas yang akan dilaksanakan oleh setiap pusat pertanggungjawaban. Anggaran pertanggungjawaban merupakan alat yang baik untuk pengendalian karena dengan anggaran ini prestasi yang diharapkan untuk suatu pusat pertanggungjawaban dibandingkan dengan prestasi sesungguhnya. Anggaran pusat pertanggungjawaban disusun sesuai dengan jenis-jenis pusat pertanggungjawaban yang ada. Skripsi ini hanya membahas mengenai pusat pertanggungjawaban pendapatan maka anggaran yang diperlukan adalan anggaran pendapatan atau penjualan.

Menurut Don R. Hansen, dan Maryanne M Mowen ( 2000 : 355 ) “Anggaran penjualan ( Sales Budget ) adalah proyeksi yang memuat prakiraan penjualan dalam unit dan satuan moneter yang disetujui oleh komite anggaran”.

tersebut dapat mengendalikan volume penjualan. Sedangkan faktor yang mempengaruhi harga jual produk biasanya tidak dapat dikendalikan oleh manajer pusat pendapatan. Anggaran pendapatan mempunyai karakteristik sebagai berikut:

1. Anggaran dirancang untuk mengukur efektifitas pemasaran. Penyimpangan yang tidak menguntungkan berarti volume penjualan atau harga jual sesungguhnya lebih rendah dibanding dengan yang dianggarkan.

2. manajer pusat pertanggungjawaban tidak dapat bertanggungjawab secara lengkap atas pencapaian sasaran pendapatan. Ketidakpastian pasar berada diluar kendali manajer pusat pendapatan.

Titik kritis penyusunan anggaran penjualan adalah membuat peramalan penjualan karena anggaran penjualan didasarkan pada peramalan penjualan. Peramalan penjualan lebih luas dibandingkan dengan anggaran penjualan. Selain ramalan penjualan, faktor-faktor berikut perlu dipertimbangkan karena dapat berpengaruh terhadap penjualan antara lain :

1. Faktor pemasaran

Faktor pemasaran yang perlu dipertimbangkan antara lain Luas pasar, apakah bersifat local, regional, atau nasional

Keadaan persaingan, apakah besifat bebas, monopoli, atau oligopoli Keadaan konsumen, bagaimana selera konsumen, apakah konsumen

Apakah modal kerja perusahaan mampu untuk mencapai target yang dianggarkan, seperti untuk membeli bahan baku, membayar upah tenaga kerja, promosi produk, dan lain sebagainya

3. Faktor ekonomis

Yaitu dengan memperhatikan apakah dengan adanya peningkatan penjualan akan ada peningkatan laba atau malah sebaliknya

4. Faktor teknis

Dengan kapasitas terpasang seperti mesin dan alat-alat lainnya, perusahaan dapat memenuhi target penjualan yang dianggarkan

Apakah terdapat ketersediaan bahan baku dan tenaga kerja yang murah dan mudah

5. Faktor lainnya

Yang harus diperhatikan pada faktor ini antara lain

Apakah pada musim tertentu anggaran penjualan perlu ditambah Apakah kebijaksanaan pemerintah tidak berubah

Sampai berapa lama anggaran yang disusun dapat bertahan.

Dilihat dari sudut siapa yang menyusun anggaran penjualan maka dikenal tiga pendekatan yang berbeda dalam menyusun anggaran penjualan yaitu :

1. Pendekatan atas bawah ( Top Down Approach )

2. Pendekatan Bawah Atas ( bottom Up Approach )

Merupakan kebalikan dari pendekatan Atas Bawah, dimana anggaran disusun dari manajer dan karyawan pada level yang lebih rendah yaitu manajer pemasaran.

3. Pendekatan Campuran

4. Yaitu anggaran disusun mulai dari manajer level atas atau setingkat direksi kemudian dilengkapi oleh manajer pemasaran.

Sedangkan dilihat darimana perusahaan mulai menyusun anggaran penjualan maka ada beberapa cara untuk menyusun anggaran penjualan antara lain :

1. Apriori

Dalam metode ini penyusunan anggaran penjualan dimulai dari penetapan angka laba yang diinginkan oleh perusahaan untuk periode tersebut, lalu diikuti dengan estimasi kuantitas penjualan dan estimasi harga per unit produk yang memungkinkan perusahaan mencapai laba yang telah ditetapkan.

2. A Posteriori

Dalam metode ini, penyusunan anggaran penjualan dimulai dari perhitungan estimasi kuantitas penjualan dan harga per unit produk. Setelah penghitungan kedua komponen tersebut kemudian perusahaan menghitung estimasi jumlah laba.

Dimetode ini penyusunan anggaran penjualan ditetapkan berdasarkan pengalaman masa lalu. Penetapan anggaran penjualan dilakukan secara ilmiah berdasarkan standar yang dihitung secara ilmiah atau berdasarkan tahun-tahun sebelumnya.

Selisih antara anggaran dengan realisasinya dapat dipecahkan kedalam selisih menguntungkan ( favorable variance ) dan selisih merugikan ( unfavorable variance ). Selisih yang terjadi antara anggaran dengan realisasinya dilaporkan

kepada manajemen melalui sistem pelaporan kinerja. D. Penilaian Kinerja

Menurut Sukarno ( 2002 : 207 ) “Penilaian kinerja adalah kegiatan untuk menilai kesuksesan atau kegagalan suatu pusat pertanggungjawaban atau unit kerja dalam melaksanakan tugas dan fungsi yang diembannya”.

Sedangkan Mulyadi ( 2001 : 353 ) mengatakan “Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran standar dan kriteria yang telah ditetapkan sebelumnya.”

Ukuran kinerja yang baik bersifat komprehensif dan meliputi ukuran-ukuran finansial dan non-finansial. Oleh karena itu ukuran-ukuran kinerja sebaiknya ( samryn 2001 : 262) :

1. Relevan dengan sasaran atau target perusahaan. 2. Dapat diperngaruhi oleh tindakan para manajer. 3. Objektivitasnya dapat dipertanggungjawabkan. 4. Dapat dimengerti oleh manajer.

5. mencakup aspek-aspek penting dari kinerja tanpa menimbulkan konflik dengan pihak lain.

6. dapat digunakan untuk menilai dan memberikan penghargaan kepada para manajer.

7. dapar digunakan secara reguler dan berkelanjutan.

8. memperhatikan keseimbangan jangka panjang dan jangka pendek. Manfat penilaian kinerja antara lain :

1. Mengelola operasi organisasi secara efektif dan efesien melalui pemotivasian karyawan secara maksimal.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian.

3. mengidentifikasikan kebutuhan, pelatihan, dan pengembangan karyawan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. menyediakan suatu standar dasar bagi distribusi penghargaan. Dalam menilai kinerja terdapat beberapa ukuran yaitu :

1. Ukuran Tunggal

mencapai kriteria yang ditetapkan dan tidak memperhitungkan kriteria lainnya.

2. Kriteria Beragam

Penilaian kinerja menggunakan beberapa ukuran antara lain profitabilitas, produktifitas, dan pangsa pasar.

3. Ukuran Gabungan

Yaitu dengan menghitung bobot masing-masing ukuran dan menghitung rata-ratanya sebagai ukuran kinerja manajer.

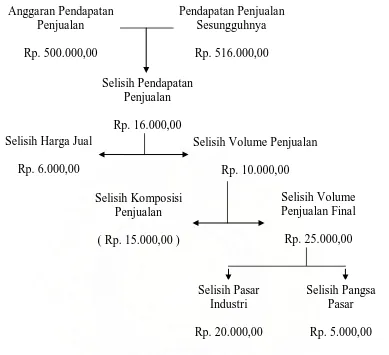

Gambar 2.3 : Skema Analisis Selisih Pendapatan

Sumber : R.A. Supriono, Akuntansi Manajemen 2 : StrukturPengendalian Manajemen, Yogyakarta BPFE-Yogyakarta, 2001, Hal 47

Departemen pemasaran pada suatu divisi atau suatu perusahaan pada umumnya dipandang sebagai pusat pendapatan sehingga manajernya mempunyai tanggung jawab utama untuk mencapai anggaran pendapatan atau penjualan yang dianggarkan. Namun jika pengukuran prestasi manajer pemasaran hanya didasarkan pada pendapatan saja dapat menyebabkan manajer yang bersangkutan menjual dengan harga murah untuk menaikkan penjualan sehingga hal ini akan menyebabkan naiknya penjualan namun tidak diikuti dengan kenaikan laba secara proporsional.

Selisih Volume Penjualan Final Rp. 25.000,00 Selisih Komposisi

Penjualan ( Rp. 15.000,00 )

Selisih Volume Penjualan Rp. 10.000,00 Selisih Harga Jual

Rp. 6.000,00

Selisih Pendapatan Penjualan Rp. 16.000,00

Pendapatan Penjualan Sesungguhnya Rp. 516.000,00 Anggaran Pendapatan

Penjualan Rp. 500.000,00

Selisih Pangsa Pasar Rp. 5.000,00 Selisih Pasar

Sehingga timbul pandangan yang lebih luas dalam menilai prestasi manajer pemasaran, yaitu dengan melihat kemampuan manajer pemasaran dalam menghasilkan laba bruto dan bekerja dalam batas anggaran biaya pemasaran yang telah ditentukan. Penilaian prestasi manajer pemasaran menggunakan laba bruto dipengaruhi oleh harga pokok yang digunakan, yaitu :

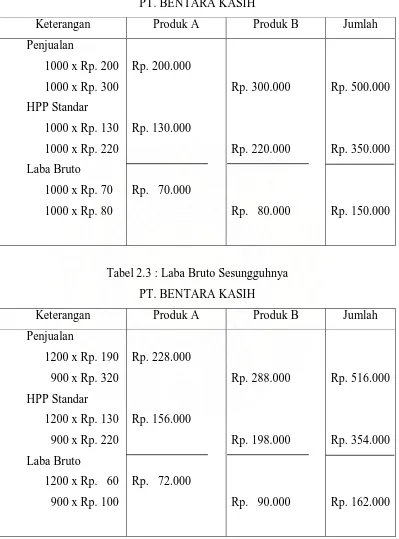

1. Konsep Biaya Penuh

Prestasi manajer pemasaran dianalisis kemampuannya untuk menghasilkan laba bruto sehingga ditentukan besarnya selisih laba bruto. Laba bruto adalah selisih antara pendapatan penjualan dikurangi harga pokok penjualan.

2. Konsep Biaya Variabel

Tabel 2.2 : Anggaran Laba Bruto PT. BENTARA KASIH

Keterangan Produk A Produk B Jumlah

Penjualan

1000 x Rp. 200 1000 x Rp. 300 HPP Standar

1000 x Rp. 130 1000 x Rp. 220 Laba Bruto

1000 x Rp. 70 1000 x Rp. 80

Rp. 200.000

Rp. 130.000

Rp. 70.000

Rp. 300.000

Rp. 220.000

Rp. 80.000

Rp. 500.000

Rp. 350.000

[image:37.595.114.513.145.684.2]Rp. 150.000

Tabel 2.3 : Laba Bruto Sesungguhnya PT. BENTARA KASIH

Keterangan Produk A Produk B Jumlah

Penjualan

1200 x Rp. 190 900 x Rp. 320 HPP Standar

1200 x Rp. 130 900 x Rp. 220 Laba Bruto

1200 x Rp. 60 900 x Rp. 100

Rp. 228.000

Rp. 156.000

Rp. 72.000

Rp. 288.000

Rp. 198.000

Rp. 90.000

Rp. 516.000

Rp. 354.000

Dari data diatas dapat dihitung laba bruto PT. BENTARA KASIH

Selisih Laba Bruto = Laba Bruto yang Dianggarkan – Laba Bruto Sesungguhnya

= Rp. 150.000 – Rp. 162.000 = Rp. 12.000 Laba

Total selisih laba bruto suatu dalam suatu departemen pemasaran dalam suatu organsasi dapat dianalisis lebih lanjut kedalam :

1. Selisih Laba Bruto Per Unit.

Selisih ini timbul karena perbedaan antara laba bruto per unit yang dianggarkan dengan laba bruto per unit yang sesungguhnya.

Selisih Laba Bruto Per Unit = KS ( LBA – LBS )

KS : Kuantitas atau volume penjualan sesungguhnya LBA : Laba bruto per unit yang dianggarkan

LBS : Laba bruto per unit yang sesungguhnya 2. Selisih Volume Laba Bruto.

Selisih ini disebabkan karena adanya perbedaan antara volume penjualan dianggarkan dengan volume penjualan sesungguhnya. Selisi ini disebut juga selisih volume bersih.

Selisih Volume Laba Bruto = ( KA –KS ) LBA

KS : Kuantitas atau volume penjualan sesungguhnya KA : Kuantitas atau volume penjualan yang dianggarkan LBA : Laba bruto per unit yang dianggarkan

Selisih ini timbul karena jenis produk tertentu menghasilkan laba bruto per unit yang lebih besar dibandingkan dengan jenis produk yang lain dan komposisi produk yang sesungguhnya pada berbagai laba bruto per unit berbeda dengan komposisi yang dianggarkan.

Selisih Komposisi Laba Bruto = ( KAJ – KSJ ) LBA

KSJ : Kuantitas penjualan sesungguhnya untuk setiap jenis produk yang dijual

KAJ : Kuantitas penjualan yang dianggarkan untuk setiap jenis produk yang dijual

LBA : Laba bruto per unit yang dianggarkanuntuk setiap jenis produk E. Pelaporan Kinerja

Dalam laporan kinerja pribadi, dibandingkan kinerja sresungguhnya suatu pusat pertanggungjawaban dengan kinerja yang seharusnya dicapai dibawah kondisi tertentu, penyebab terjadinya perbedaan, dan jika mungkin dikua ntitatifkan.

Oleh karena itu laporan kinerja pribadi memuat tiga macam informasi ( Supriono, 2000 : 138 ) :

1. Informasi kinerja yang sesungguhnya dicapai. 2. Informasi kinerja yang seharusnnya dicapai.

3. penyebab perbedaan antara kinerja yang sesungguhnya dengan yang diharapkan.

Sistem pelaporan yang baik mempunyai karakteristik sebagai berikut

1. Laporan menyajikan selisih antara anggaran deangan realisasinya, faktor-faktor penyebab selisih, dan manajer yang bertanggungjawab.

3. Laporan mencakup penjelasan mengenai penyebab selisih, tindakan koreksi atas selisih, dan waktu yang diperlukan untuk melaksanakan tindakan koreksi secara efektif.

Dalam laporan penilaian kinerja ada syarat yang harus dipenuhi :

1. laporan kinerja untuk manajemen tingkat bawah harus berisi informasi yang rinci dan laporan kinerja untuk manajemen tingkat atas harus berisi informasi yang lebih ringkas. Semakin tinggi jenjang manajer semakin ringkas isi laporan kinerjanya.

2. lapoaran kinerja harus berisi unsur terkendali dan unsur tidak terkendali yang disajikan secara terpisah, sehingga manajer yang bertanggung jawab atas kinerja dapat dimintai pertanggungjawaban atas unsur-unsur yang terkendali olehnya.

3. laporan kinerja harus mencakup penyimpangan, baik yang menguntungkan maupun yang merugikan.

4. laporan kinerja sebaiknya diterbitkan paling tidak satu bulan sekali. Penerbitan kurang dari periode satu bulan dapat dilakukan dalam keadaan khusus yang memerlukan perhatian segera dan perubahan segera terhadap perilaku manajer.

5. laporan kinerja harus disesuaikan dengan kebutuhan dan pengalaman pemakai.

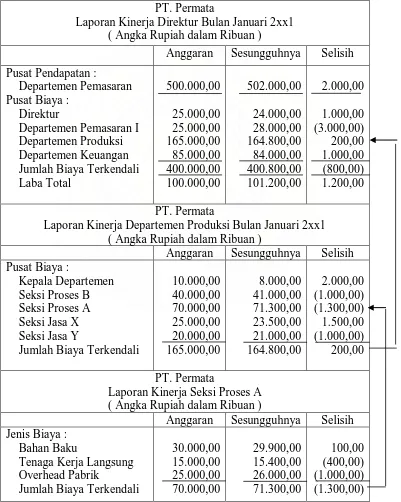

Sesuai dengan struktur organisasi suatu perusahaan, laporan pertanggungjawaban dapat dibagi menjadi dua golongan yaitu laporan pertanggungjawaban untuk organisasi fungsional dan divisional. Bentuk dari laporan pertanggungjawaban tersebut dapat disajikan sebagai berikut

Tabel 2.4 : Laporan Pertanggungjawaban Organisasi fungsional PT. Permata

Laporan Kinerja Direktur Bulan Januari 2xx1 ( Angka Rupiah dalam Ribuan )

Anggaran Sesungguhnya Selisih Pusat Pendapatan :

Departemen Pemasaran Pusat Biaya :

Direktur

Departemen Pemasaran I Departemen Produksi Departemen Keuangan Jumlah Biaya Terkendali Laba Total 500.000,00 25.000,00 25.000,00 165.000,00 85.000,00 400.000,00 100.000,00 502.000,00 24.000,00 28.000,00 164.800,00 84.000,00 400.800,00 101.200,00 2.000,00 1.000,00 (3.000,00) 200,00 1.000,00 (800,00) 1.200,00 PT. Permata

Laporan Kinerja Departemen Produksi Bulan Januari 2xx1 ( Angka Rupiah dalam Ribuan )

Anggaran Sesungguhnya Selisih Pusat Biaya :

Kepala Departemen Seksi Proses B Seksi Proses A Seksi Jasa X Seksi Jasa Y

Jumlah Biaya Terkendali

10.000,00 40.000,00 70.000,00 25.000,00 20.000,00 165.000,00 8.000,00 41.000,00 71.300,00 23.500,00 21.000,00 164.800,00 2.000,00 (1.000,00) (1.300,00) 1.500,00 (1.000,00) 200,00 PT. Permata

Laporan Kinerja Seksi Proses A ( Angka Rupiah dalam Ribuan )

Anggaran Sesungguhnya Selisih Jenis Biaya :

Bahan Baku

Tenaga Kerja Langsung Overhead Pabrik

Jumlah Biaya Terkendali

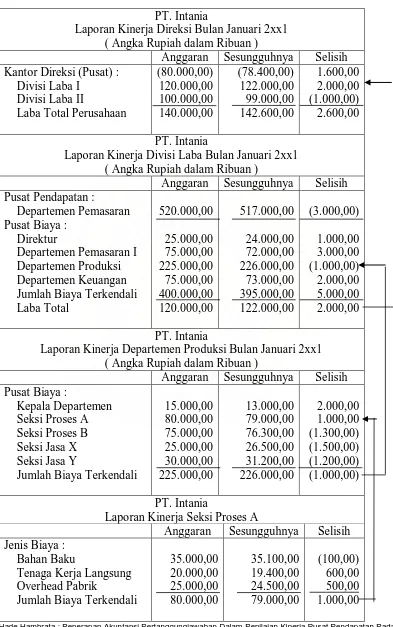

Tabel 2.5 : Laporan Pertanggungjawaban Organisasi Divisional PT. Intania

Laporan Kinerja Direksi Bulan Januari 2xx1 ( Angka Rupiah dalam Ribuan )

Anggaran Sesungguhnya Selisih Kantor Direksi (Pusat) :

Divisi Laba I Divisi Laba II

Laba Total Perusahaan

(80.000,00) 120.000,00 100.000,00 140.000,00 (78.400,00) 122.000,00 99.000,00 142.600,00 1.600,00 2.000,00 (1.000,00) 2.600,00 PT. Intania

Laporan Kinerja Divisi Laba Bulan Januari 2xx1 ( Angka Rupiah dalam Ribuan )

Anggaran Sesungguhnya Selisih Pusat Pendapatan :

Departemen Pemasaran Pusat Biaya :

Direktur

Departemen Pemasaran I Departemen Produksi Departemen Keuangan Jumlah Biaya Terkendali Laba Total 520.000,00 25.000,00 75.000,00 225.000,00 75.000,00 400.000,00 120.000,00 517.000,00 24.000,00 72.000,00 226.000,00 73.000,00 395.000,00 122.000,00 (3.000,00) 1.000,00 3.000,00 (1.000,00) 2.000,00 5.000,00 2.000,00 PT. Intania

Laporan Kinerja Departemen Produksi Bulan Januari 2xx1 ( Angka Rupiah dalam Ribuan )

Anggaran Sesungguhnya Selisih Pusat Biaya :

Kepala Departemen Seksi Proses A Seksi Proses B Seksi Jasa X Seksi Jasa Y

Jumlah Biaya Terkendali

15.000,00 80.000,00 75.000,00 25.000,00 30.000,00 225.000,00 13.000,00 79.000,00 76.300,00 26.500,00 31.200,00 226.000,00 2.000,00 1.000,00 (1.300,00) (1.500,00) (1.200,00) (1.000,00) PT. Intania

Laporan Kinerja Seksi Proses A

Anggaran Sesungguhnya Selisih Jenis Biaya :

Bahan Baku

Tenaga Kerja Langsung Overhead Pabrik

Jumlah Biaya Terkendali

BAB III

METODE PENELITIAN A. Jenis penelitian

Penelitian yang dilakukan bersifat deskriptif, yaitu penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan karakteristik suatu objek penelitian B. Jenis data

a. Data primer, yaitu data mentah yang diperoleh dari perusahaan atau data yang terjadi di lapangan yang kemudian diolah oleh penulis. Yang menjadi data primer yaitu wawancara.

b. Data skunder, yaitu berupa data yang diperoleh perusahaan dalam bentuk yang sudah jadi yang tidak perlu diolah lagi, seperti struktur organisasi,laporan keuangan, flowchart, dan lain-lain.

C. Teknik pengumpulan data

c. Teknik wawancara, dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian.

D. Metode penganalisaaan data

Analisa yang dilakukan dengan metode deskriptif yaitu metode penganalisaan data dimana data dikumpulkan, diinterpretasikan, dianalisis, sehingga memberi keterangan bagi pemecahan masalah yang dihadapi.

E. Lokasi penelitian

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Gambaran Umum PT. Rajawali Nusindo Cabang Medan o Sejarah Singkat dan Aktivitas Perusahaan

Berdirinya PT Rajawali Nusantara Indonesia (Nusindo) berawal dari usaha Oei Tjien Sien, seorang pedagang gula di Semarang pada tahun 1863 dengan badan usaha bernama NV Handel My Kian Gwan yang kemudian diwariskan kepada putranya Oei Tiong Ham pada tahun 1885. Pada tahun 1961 perusahaan ini dinasionalisasikan oleh pemerintah Republik Indonesia dan pada tahun 1964 namanya diubah menjadi PT Rajawali Nusantara Indonesia (Nusindo).

Sebagai perusahaan dinamis yang senantiasa memproyeksikan pertumbuhan, PT. Rajawali Nusindo melakukan upaya-upaya kompetitif dengan meningkatkan kualitas produk-produknya. Bidang usaha perusahaan sangat beragam, antara lain: agroindustri, farmasi dan alat kesehatan, perdagangan dan property. Agroindustri sendiri meliputi berbagai bidang, seperti gula, kelapa

sawit, karet dan teh. Belakangan ini telah pula dikembangkan agro-medicine, yang memadukan agroindustri dengan farmasi.

PT Rajawali Nusindo Cabang Medan, yang beralamat di Jl. Raya Binjai KM 5 No. 146 Medan dengan kode pos 20123, adalah salah satu dari 26 kantor cabang PT Rajawali Nusindo (Persero) yang berkantor pusat di Jakarta. Kegiatan usaha dilakukan oleh kantor cabang perusahaan sesuai dengan anggaran dasar masing-masing dengan bidang usaha seperti industri gula, perdagangan umum, farmasi, asuransi, budidaya karet, apotek, pergudangan, kulit, pengolahan dan pengusahaan perusahaan dan investasi.

PT Rajawali Nusindo merupakan Badan Usaha Milik Negara (BUMN) yang didirikan berdasarkan Peraturan Pemerintah No. 5 tahun 1974 dengan Akte Notaris No. 5 tanggal 21 Mei 1976 dengan bentuk badan hukum perusahaan perseroan (persero) dan telah mendapat pengesahan Menteri Kehakiman No. C 24260 – HT – 01 – 04 tahun 1983 pada tanggal 3 Juni 1983.

surat izin dari Departemen Perdagangan SIUP 35/051 – UPD.1/CAB/IX/1998 dengan bidang usaha distributor obat-obatan dan alat-alat kesehatan dengan izin operasional sebagai Perusahaan Besar Farmasi (PBF) No. 31.088/PBF/III/1991.

Daerah pemasaran PT Rajawali Nusindo Cabang Medan adalah wilayah Sumatera Utara dan Aceh. Obat-obat yang dipasarkan perusahaan meliputi berbagai klasifikasi obat yang ditetapkan Departemen Kesehatan, yaitu obat keras (obat-obatan daftar O), obat daftar G, obat bebas terbatas, dan obat bebas. Obat daftar O merupakan obat keras yang diperjualbelikan PBF atau apotek tertentu. Obat-obatan ini hanya disalurkan ke rumah sakit atau PBF yang telah mendapat izin khusus dari Departemen Kesehatan. Obat daftar G merupakan obat yang pembeliannya harus menggunakan resep dokter dan pemakaiannya sesuai dengan petunjuk dokter. Obat bebas terbatas dapat dibeli tanpa menggunakan resep dokter, yang dapat disalurkan semua PBF dan dapat diperjualbelikan ke apotek atau toko obat. Pada pembungkusannya dicantumkan ‘awas obat keras’ dan aturan pemakaiannya. Sedangkan obat bebas dapat diperjualbelikan tanpa resep dokter. Sesuai dengan peraturan yang ada bahwa PBF tidak boleh menjual produknya ke konsumen akhir, maka pelanggan perusahaan adalah PBF (sebagai sub agen), apotek, toko obat, laboratorium, rumah sakit, poliklinik, klinik dan dokter.

PT Rajawali Nusindo Cabang Medan sebagai distributor obat-obatan menggunakan strategi differensial marketing, dimana dalam aktivitasnya perusahaan berhadapan dengan tiga pasar, yaitu:

sasaran perusahaan dalam memasarkan obat-obatan daftar G maupun obat bebas. Apotek membeli obat dari perusahaan kemudian mengolahnya sesuai dengan kebutuhan konsumen atau menurut resep dokter. Penjualan ke apotek mempunyai kegiatan rutin. Para salesman dari perusahaan selalu memeriksa daftar obat-obatan yang akan dibutuhkan atau yang sudah habis di apotek-apotek, kemudian para salesman ini akan menawarkan obat-obatan dari perusahaan. Jika disetujui maka perusahaan akan mengirimkan obat-obatan tersebut secepatnya ke apotek. Di samping itu, apotek juga melakukan pemesanan langsung ke perusahaan.

b. Pasar Penjual, yaitu pasar yang membeli obat-obatan dari perusahaan kemudian menjual kepada konsumen. Yang termasuk pasar penjual ini adalah toko obat atau apotek. Penjualan ke toko obat merupakan kegiatan rutin melalui pemesanan langsung ke perusahaan. Biasanya yang dibeli oleh toko obat adalah obat-obatan yang telah dikenal oleh masyarakat dan tidak perlu resep dokter.

o Struktur Organisasi Perusahaan dan Pembagian Tugas

Setiap perusahaan, baik perusahaan negara maupun swasta, mempunyai struktur organisasi. Dengan adanya struktur organisasi maka perusahaan akan mempunyai kesatuan tindakan dalam menjalankan kegiatan operasionalnya secara efisien dan efektif dalam mencapai tujuan perusahaan. Tugas dan wewenang dari setiap karyawan akan jelas dan dapat mengerjakan tanggung jawabnya masing-masing demi mencapai tujuan perusahaan.

Struktur organisasi perusahaan yang digunakan PT Rajawali Nusindo adalah berbentuk garis dan staff, dimana kekuasaan dan tanggung jawab mengalir dalam suatu garis bagian pada masing-masing bagian bertanggung jawab kepada bagian yang lebih tinggi.

Berikut ini diuraikan mengenai tugas, wewenang, dan tanggung jawab dari bagian-bagian pada PT Rajawali Nusindo Cabang Medan:

a. Kepala Cabang

1. Menyusun target ataupun anggaran tahunan sesuai pengarahan dari kantor pusat dengan menginstruksikan pembentukan tim anggaran dan melaksanakan program-program keuangan dan administrasi sesuai dengan sasaran kerjanya

2. Melaksanakan pengurusan atas pekerjaan distribusi, administrasi, keuangan, personalia, dan lain-lain, serta mengorganisasikan kegiatan produksi

4. Memeriksa DO dan faktur, kasbon, cek, dan giro, valuta mundur, posisi stock, posisi hutang

5. Memutuskan hal-hal yang berhubungan dengan bidang administrasi, keuangan, personalia, dan yang diminta oleh Direksi

6. Menilai prestasi para karyawan cabang untuk diusulkan kepada Direksi

7. Membina hubungan baik dengan relasi b. Kepala Non Operasional

1. Membuat laporan rutin harian

2. Membuat anggaran tahunan bersama anggota tim anggaran lain 3. Menguasai dan mengendalikan pelaksanaan anggaran dan rencana

kerja

4. Menandatangani laporan rutin DO/ faktur/ kasbon 5. Membina hubungan baik dengan relasi

c. Kepala Operasional

1. Mengembangkan perusahaan sesuai dengan kebijaksanaan yang dibuat pimpinan

2. Membuat anggaran tahunan bersama anggota tim anggaran lain

3. Mengawasi pelaksanaan dari bagian-bagian yang bersangkutan menurut rencana masing-masing

4. Menangani dan mencari jalan keluar dari kesulitan tiap-tiap bagian 5. Menyampaikan laporan/ hal penting yang akan dilaksanakan atau

6. Menilai hasil kerja bawahan langsung untuk diusulkan kepada Kepala Cabang

d. Kepala Akuntansi dan Keuangan 1. Memberi kode bukti pembukuan

2. Memantau laporan keuangan dari bagian komputer pusat 3. Membuat anggaran tahunan bersama anggota tim anggaran lain 4. Memeriksa bukti masuk dan keluar kas

5. Mengatur pengiriman bukti pembukuan dengan sistem komputerisasi 6. Menilai hasil kerja bawahan langsung untuk dibahas kepada Kepala

Non Operasional kemudian diusulkan kepada Kepala Cabang e. Supervisor Penjualan

1. Menyusun rencana kerja dari para salesman di bawah koordinasi Kepala Bagian Operasional

2. Membantu meningkatkan penjualan apotek 3. Membina hubungan baik dengan relasi f. Kepala Administrasi

1. Membuat laporan rutin, mingguan, bulanan 2. Membuat surat pesanan

3. Membuat evaluasi pesanan dan melakukan pesanan 4. Membuat DO

5. Membuat macam-macam urusan administrasi operasional g. Pembantu Kepala Pembukuan

2. Mengerjakan memorial rekening antar cabang 3. Membuka pos gantungan

4. Membuat daftar kas rekonsiliasi antar cabang 5. Pemantauan buku besar

6. Operator komputer h. Personalia

1. Memeriksa absensi seluruh karyawan

2. Menyiapkan kendaraan (transportasi) keluar kota 3. Mengurus izin usaha perusahaan

4. Menyiapkan calon karyawan dilakukan dengan tes kesehatan dan psikotes

5. Menyiapkan dokumen secara benar dan baik

6. Bertanggung jawab atas pekerjaan kepada pimpinan perusahaan i. Salesman

1. Menjual semua produk yang dipasarkan oleh bagian impor 2. Menyelesaikan penagihan di dalam/ luar kota

3. Membuat laporan penjualan harian maupun mingguan sesuai petunjuk Supervisor Penjualan

4. Melaporkan hal-hal yang berhubungan dengan peningkatan penjualan di wilayah masing-masing

j. Sekretaris

3. Menyampaikan surat masuk yang masuk kepada setiap bagian 4. Mengarsipkan surat-surat dengan rapi dan benar

k. Kepala Gudang

1. Mengkoordinir kelancaran pemasukan atau pengeluaran barang 2. Mengkoordinir kendaraan dinas

3. Mengatur kelancaran administrasi gudang

4. Mengecek barang yang akan dikirim dan diterima l. Kasir

1. Menyiapkan setoran dan kliring ke bank

2. Melayani setoran dan pengeluaran rutin atas dasar Bukti Kas Masuk (BKM) dan Bukti Kas Keluar (BKK)

3. Mengkoreksi inkaso dan cek yang akan ditagih 4. Memeriksa mutasi kas dan perubahan bank 5. Mencocokkan pembukuan di bank

6. Menilai hasil kerja bawahan langsung untuk dibahas kepada Kepala Non Operasional untuk selanjutnya diusulkan kepada Kepala Cabang Struktur organisasi PT Rajawali Nusindo Cabang Medan dapat dilihat pada lampiran.

B. Analisis Hasil Penelitian 1. Pusat Pertanggungjawaban

1. Mengoptimalkan aspek perencanaan.

2. Menilai kinerja unit-unit organisasi perusahaan.

3. Menghasilkan informasi dalam berbagai alternatif dalam pengambilan keputusan.

Untuk itu diperlukan pengidentifikasian tiap-tiap unit organisasi atau unit kerja sebagai suatu pusat pertanggungjawaban tertentu sesuai dengan sifat dan sasaran kegiatan yang sudah ditetapkan oleh perusahaan, yaitu :

1. Yang menjadi pusat biaya adalah setiap kantor cabang

2. Yang menjadi pusat pendapatan adalah departemen pemasaran dan departemen penjualan.

3. Yang menjadi pusat laba adalah kantor cabang utama, karena merupakan tempat terjadinya biaya dan pendapatan.

4. Yang menjadi pusat investasi adalah kantor pusat.

bagian penjualan bertugas menjual produk tersebut ke apotek-apotek dan bertanggung jawab kepada kantor cabang masing-masing. Dalam skripsi ini penulis hanya membahas mengenai pusat pendapatan bagian penjualan.

2. Penyusunan Anggaran

Agar dapat memudahkan pengawasan terhadap tercapai atau tidaknya tujuan perusahaan, diperlukan suatu perencanaan yang dinyatakan dalam suatu anggaran. Dengan menggunakan anggaran, perusahaan dapat melakukan suatu penilaian kinerja atau prestasi dari tiap pimpinan pusat pertanggungjawaban dimana anggaran merupakan dasar bagi perusahaan untuk menilai kinerja para manajer.

PT. Rajawali Nusindo cabang Medan menyusun anggaran penjualan setahun sekali, biasanya pada bulan Juli tiap tahunnya. Dalam menyusun anggaran penjualan untuk tahun berikutnya pada PT. Rajawali Nusindo biasanya dengan cara memperhatikan realisasi penjualan semester pertama pada tahun berjalan. Misalnya, anggaran untuk tahun 2008 maka anggaran disusun pada bulan juli 2007, dengan cara melihat realisasi penjualan januari – juni 2007.

Untuk memudahkan pengawasan dan perencanaan, anggaran untuk satu periode atau satu tahun dibagi kedalam 12 bulan. Pada tiap bulannya PT. Rajawali Nusindo cabang Medan mengadakan pertemuan untuk me-review dan memperbaiki anggaran untuk tiap bulan yang berjalan ataupun untuk bulan yang akan datang bila diperlukan. Review terhadap anggaran dilakukan oleh pimpinan perusahaan bersama kepala operasional.

Seperti yang telah dikemukakan sebelum anggaran penjualan disusun, terlebih dahulu dibuat ramalan penjualan. PT. Rajawali Nusindo membuat ramalan penjualan tahun yang akan datang dengan cara membandingkan anggaran penjualan tahun lalu dengan anggaran tahun berjalan. Anggaran penjualan untuk tahun yang akan datang biasanya 10 – 20 % dari anggaran tahun berjalan tergantung pada situasi pasar. Anggaran penjualan PT. Rajawali Nusindo dapat dilihat pada laporan laba-rugi

3. Penilaian Kinerja

Jika output yang dihasilkan suatu pusat pertanggungjawaban tidak dapat memberikan kontribusi yang memadai dalam pencapaian tujuan perusahaan, maka pusat pertanggungjawaban tersebut dapat dikatakan tidak efektif.

Penilaian kinerja manajer pusat pendapatan pada PT. Rajawali Nusindo cabang Medan dilakukan dengan cara menggunakan indikator anggaran sebagai alat untuk mengevaluasi yaitu dengan cara membandingkan angka pendapatan yang sebenarnya dengan pendapatan yang dianggarkan, dan dari hasil perbandingan tersebut akan diperoleh selisih atau deviasi yang terjadi dalam perusahaan. Selisih antara anggaran dengan realisasinya dapat berupa selisih laba atau selisih menguntungkan ( favorable ) maupun selisih merugikan ( unfavorable ) yang selanjutnya akan dianalisis untuk mengetahui sebab-sebab terjadinya selisih/deviasi tersebut kemudian diambil tindakan-tindakan perbaikan.

Penilaian kinerja terhadap manajer suatu pusat pertanggungjawaban biasanya dilakukan sebulan sekali yaitu melalui laporan keuangan. Dalam menilai kinerja terhadap pusat pendapatan, PT. Rajawali Nusindo tidak menerapkan reward dan punishment yang ketat bagi para manajer pusat pertanggungjawaban

terhadap kemampuannya dalam mencapai target anggaran yang telah ditetapkan sebelumnya. Dalam menilai kinerja pusat pertanggungjawaban pendapatan pada PT. Rajawali Nusindo, jika manajer tersebut tidak dapat mencapai anggaran penjualan yang telah ditetapkan maka manajer tersebut tidak menerima punishment begitu juga jika seorang manajer pusat pertanggungjawaban

Hal ini menunjukkan ketidaktegasan PT. Rajawali Nusindo dalam melaksanakan akuntansi pertanggungjawaban dalam menilai kinerja pusat pendapatan, karena disatu sisi terdapat penilaian kinerja yang dilaksanakan tiap bulannya namun tidak terdapat adanya reward maupun punishment terhadap kinerja manajer penjualan.

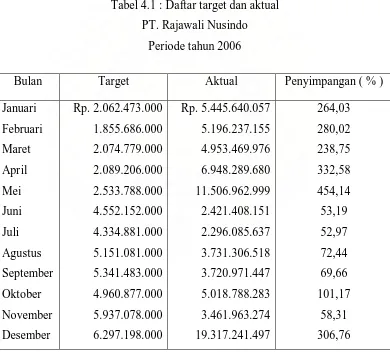

[image:58.595.117.507.309.664.2]Untuk menilai kinerja manajer pusat pendapatan pada PT. Rajwali Nusindo, penulis mengambil data anggaran penjualan dan realisasi tahun 2006

Tabel 4.1 : Daftar target dan aktual PT. Rajawali Nusindo

Periode tahun 2006

Bulan Target Aktual Penyimpangan ( % )

Berdasarkan hasil perbandingan daftar target dan realisasi anggaran penjualan 2006, dapat dilihat adanya selisih untung ( favorable varians ) dan selisih rugi (unfavorable varians ).

1. Selisih untung yang terbesar terjadi pada bulan Mei dengan realisasi penjualan Rp. 11.506.962.999 atau 454,14 % dari anggaran yang ditetapkan ( Rp. 2.533.788.000 ), sedangkan selisih rugi terbesar terjadi pada bulan Juli dengan realisasi penjualan sebesar Rp. 2.296.085.637 atau hanya 52,97 % dari anggaran penjualan yang ditetapkan ( Rp. 4.334.881.000 ).

2. Dari data diatas dapat dilihat bahwa pusat pendapatan PT. Rajawali Nusido tidak dapat mencapai target lima kali dalam satu tahun yaitu dari bulan Juni – September dan pada bulan November. Tidak tercapainya target pendapatan selama empat bulan berturut-turut mungkin disebabkan karena manajer tidak melakukan analisis terhadap penyebab terjadinya selisih tersebut.sehingga tidak dapat diambil tindakan-tindakan perbaikan yang memadai.

4. Pelaporan Kinerja

Laporan merupakan catatan kegiatan atau peristiwa yang disusun secara sistematis dan berurutan dari waktu ke waktu, berisi catatan kualitatif dan kuantitatif yang disusun sedemikian rupa sehingga dengan membacanya akan diperoleh informasi berupa data dan fakta tentang peristiwa yang telah terjadi. Ada beberapa hal yang harus dimiliki oleh sebuah laporan kinerja yang baik, misalnya sebuah laporan kinerja harus disusun menyesuaikan dengan struktur organisasi perusahaan. Laporan kinerja harus dibuat untuk tiap pusat pertanggungjawaban, dimana laporan untuk manajemen tingkat bawah harus berisi informasi yang rinci dan laporan kinerja untuk manajemen tingkat atas harus berisi informasi yang lebih ringkas. Semakin tinggi jenjang manajer semakin ringkas isi laporan kinerjanya.

Sistem pelaporan pusat pertanggungjawaban pada dasarnya merupakan seperangkat laporan yang saling berhubungan yang menyajikan informasi untuk pengawasan manajemen. Laporan ini berisi informasi pertanggungjawaban kepada tingkat manajemen yang lebih tinggi dimana setiap manajer level atas akan menerima laporan pertanggungjawaban dari manajer dibawahnya.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan.

Berdasarkan analisis dan evaluasi yang dilakukan penulis pada bab IV, maka penulis menarik kesimpulan sebagai berikut

1. Sistem akuntansi pertanggungjawaban dalam menilai kinerja pusat pendapatan yang diterapkan PT. Rajawali Nusindo belum berjalan dengan baik, hal ini dapat dilihat dari

Pada PT. Rajawali Nusindo meskipun anggaran penjualan sudah dapat dikatakan berfungsi sebagai alat penilaian kinerja manajer pusat pendapatan yaitu dengan cara membandingkan antara anggaran penjualan dengan realisasinya tetapi tidak terdapat suatu sistem reward dan punishment yang jelas terhadap manajer pusat pendapatan.

Meskipun begitu terdapat beberapa hal yang telah berjalan dengan baik, antara lain

Adanya kejelasan pembagian pusat pertanggungjawaban

2. Pada PT. Rajawali Nusindo, penilaian kinerja terhadap pusat pendapatan dilakukan hanya dengan menggunakan perbandingan antara anggaran pendapatan dengan realisasinya dan tidak ada analisis lebih lanjut terhadap perbedaan-perbedaan yang terjadi sehingga tidak dapat diketahui penyebab terjadinya perbedaan tersebut.

B. Saran

Selain dari kesimpulan yang telah dikemukakan diatas, penulis juga memberi masukan berupa saran kepada perusahaan yang berhubungan dengan penerapan sistem akuntansi pertanggungjawaban pusat pendapatan sebagai alat ukur kinerja pusat pendapatan. Masukan ini diharapkan dapat berguna bagi perusahaan dalam menerapkan akuntansi pertanggungjawaban

1. PT. Rajawali Nusindo sebaiknya menerapkan sistem reward dan punishment yang baik terhadap pusat pertanggungjawaban pendapatan, ini sangat penting karena penerapan reward dan punishment yang baik akan mendorong manajer penjualan bekerja lebih baik.