UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS KEBUTUHAN MODAL KERJA PADA CV. MARANATHA MEDAN

Skripsi Minor Diajukan Oleh

SELLY ISABELLA 052101070

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Fakultas Ekonomi Program Studi Diploma III

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : SELLY ISABELLA

N I M : 052101070

PROGRAM STUDI : DIII KEUANGAN

JUDUL : ANALISIS KEBUTUHAN MODAL KERJA

PADA CV. MARANATHA MEDAN

Tanggal : , 2009 Dosen Pembimbing

Syafrizal Helmi Situmorang, SE, MSi

NIP. 132 306 869

Tanggal : , 2009 Ketua Program Studi

Prof. Dr. Paham Ginting, MS

NIP. 131 417 461

Tanggal : , 2009 Dekan

Drs. Jhon Tafbu Ritonga, M.Ec

KATA PENGANTAR

Segala Puji Syukur penulis ucapkan atas Kehadiran Tuhan Yang Maha Esa, yang telah melimpahkan segala berkat dan anugrahnya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan Skripsi Minor ini dengan judul “ANALISIS KEBUTUHAN MODAL KERJA PADA CV. MARANATHA MEDAN”, sebagai syarat untuk menyelesaikan Pendidikan Program Diploma III Jurusan Keuangan Fakultas Ekonomi Sumatera Utara.

Dalam penulisan Skripsi Minor ini penulis menyadari banyak bantuan dan dorongan dari pihak lain. Dalam kesempatan ini, dengan segala kerendahan hati, penulis ucapkan terima kasih sebesar-besarnya kepada :

1. Orang tuaku, bapak Drs. Mimpin Ginting dan Ibu Nelly Surbakti tercinta, yang telah banyak memberikan bimbingan, semangat dan arahan yang tiada ternilai didalam menyusun Skripsi Minor ini

2. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Prof. Dr. Paham Ginting, SE, MS, sebagai Ketua Jurusan Keuangan Diploma III Universitas Sumatera Utara

4. Bapak Syafrizal Helmi Situmorang, SE, MSi, sebagai Skretaris Jurusan Keuangan Diploma III dan selaku Dosen Pembimbing yang telah memberikan bimbingan dan Pengarahan kepada penulis dalam menyusun Skripsi Minor ini 5. Ibu Dra. Mulykata Sebayang, MSi, sebagai Dosen Wali penulis pada program

studi Diploma III Universitas Sumatera Utara

7. Seluruh Bapak/Ibu Dosen khususnya Program Studi Diploma III Jurusan Keuangan, yang telah banyak memberikan ilmu pengetahuan dan bimbingan kepada penulis selama menduduki bangku perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara

8. Buat kakak-kakak manies di kantor, kak’ Nur, dll, makasih atas bantuan dan canda tawanya dan seluruh Pegawai Fakultas Ekonomi USU

9. Spesial buat adikku yang kusayangi, Aan dan Egi, terima kasih atas segala bantuannya tanpa kalian aku mungkin tidak seperti sekarang ini. Juga buat sepupuku Martha dan buat keluarga besarku yang tidak dapat aku sebutkan satu per satu, terima kasih atas doa serta dukungannya selama aku kuliah di Fakultas Ekonomi Universitas Sumatera Utara

10. Sahabat-sahabatku, Devy, Poppy dan Jean (kapan kita ngumpul bareng lagi kayak dulu), abg-abgku yang disumber

11. Buat kawan-kawan seperjuangan di DIII Keuangan, Nisa, Lina, Imelda, Carin, Gustevan, Kia, Azmi, jaya terus, cayoo

12. Semua pihak yang telah membantu penulis yang tak bisa penulis sebutkan satu-persatu, terima kasih

Medan, 20 April 2009

Penulis

DAFTAR TABEL

Hal

1. Tabel 1 Neraca CV. Maranatha ……… 18

2. Tabel 2.1 Laporan Laba Rugi CV. Maranatha ………. 19

3. Tabel 2.2 Laporan Laba Rugi CV. Maranatha ………. 20

4. Tabel 3 Laporan Perubahan Modal Kerja CV. Maranatha ….………. 21

5. Tabel 4 Modal Kerja Konsep Kuantatif CV. Maranatha ……….. 36

6. Tabel 5 Modal Kerja Konsep Kualitatif CV. Maranatha ……….. 38

DAFTAR GAMBAR

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR TABEL ………... iii

DAFTAR GAMBAR ……….. iv

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang ………. 1

B. Perumusan Masalah………... 2

C. Tujuan dan Manfaat Penelitian ………... 3

D. Metodologi Penelitian ……… 3

1. Lokasi Penelitian ……… 3

2. Sumber Data ……….. 4

3. Teknik Pengumpulan Data ……… 5

4. Metode Analisis ……… 5

BAB II GAMBARAN UMUM CV. MARANATHA A. Profil Perusahaan ………... 6

1. Sejarah Singkat ……….. 6

2. Struktur Organisasi ……… 8

C. Pengertian dan Jenis-Jenis Modal Kerja ………. 22

D. Unsur-Unsur Modal Kerja ……….. 25

E. Kebijakan Modal Kerja ……….. 27

F. Sumber dan Penggunaan Modal Kerja ……….. 29

G. Menentukan Besarnya Kebutuhan Modal Kerja ……….... 31

BAB III ANALISIS DAN EVALUASI ……… 35

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………. 41

B. Saran ………... 42

DAFTAR PUSTAKA ………. 44

BAB I

PENDAHULUAN

A. Latar Belakang

Modal kerja sangat dibutuhkan bagi setiap perusahaan besar maupun perusahaan kecil, baik itu perusahaan yang memproduksi barang ataupun jasa. Secara umum tujuan dari perusahaan adalah untuk memperoleh laba semaksimal mungkin. Untuk mencapai tujuan tersebut, maka perusahaan semestinya memanfaatkan modal kerja secara efektif dan efisien dalam pencapaian tujuan perusahaan yang telah direncanakan.

Syahyunan (2004:36) “manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lanacar dan kewajiaban jangka pendek perusahaan”. Setiap perusahaan selalu membutuhkan modal kerja yang akan digunakan untuk memenuhi aktivitas sehari-hari, misalnya saja untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar hutang dan lain-lain. Dana yang telah dikeluarkan tersebut diharapkan akan dapat kembali masuk dalam waktu yang pendek melalui hasil penjualan produknya.

CV. MARANATHA adalah perusahaan yang bergerak dalam bidang percetakan, berniaga alat-alat kantor, berniaga umum, serta sebagai agen atau perwalian penjualan berbagai jenis bangko undangan. Dalam memenuhi kebutuhan perusahaan manajemen modal kerja yang efektif menjadi sangat baik untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Untuk itu diperlukan adanya suatu kebijakan strategis yang harus selalu diperhatikan oleh seorang pemimpin atau manager dalam rangkaian usaha untuk mencapai tujuan secara efektif dan efesien yaitu merencanakan jumlah kebutuhan modal kerja secara keseluruhan dan menetapkan berapa besarnya jumlah masing-masing komponen modal kerja tersebut.

Maka dapat dilihat dengan jelas manfaat dari menganalisis modal kerja bagi pihak ekstern dan intern perusahaan. Untuk mengetahui lebih lanjut tentang analisis kebutuhan modal kerja demi kelangsungan hidup perusahaan, maka penulis tertarik untuk menyusun skripsi minor ini dengan judul : “ANALISIS KEBUTUHAN MODAL KERJA pada CV. MARANATHA MEDAN.

B. Perumusan Masalah

Berdasarkan uraian diatas, maka penulis merumuskan masalah itu dalam skripsi

1. Berapa besar modal kerja yang dibutuhkan CV. MARANATHA agar dapat menjalankan kegiatan operasinya.

C. Tujuan dan Manfaat Penelitian 1) Tujuan Penelitian:

a. Untuk mengetahui bagaimana keadaan kebutuhan modal kerja pada CV. MARANATHA.

b. Untuk mengetahui pengawasan dan pengendalian penggunaan data yang sesuai dengan kebutuhan modal kerja perusahaan.

c. Untuk memenuhi salah satu persyaratan Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

2) Manfaat Penelitian: a. Bagi Perusahaan

Sebagai bahan masukan bagi pimpinan CV. MARANATHA dalam mengambil keputusan atau kebijakan yang lebih baik di masa yang akan dating serta sebagai koreksi perusahaan apabila terdapat kelemahan dalam mengelola keuangannya. b. Bagi Penulis

Sebagai bahan masukan untuk memperdalam ilmu pengetahuan dan wawasan berpikir mengenai analisis kebutuhan modal kerja yang dipakai pada perusahaan.

c. Bagi Pembaca

Sebagai bahan masukan bagi yang membutuhkan untuk menambah wawasan dan pengetahuan mengenai kebutuhan modal kerja.

D. Metode Penelitian 1. Lokasi Penelitian

2. Sumber Data

Adapun jenis data yang penulis perlukan dalam penelitian adalah sebagai berikut: a) Data Primer

Data yang diperoleh dengan cara melakukan penelitian langsung ke lapangan, dengan wawancara, observasi yaitu mengenai data modal kerja pada CV. MARANATHA.

b) Data Sekunder

Data yang diperoleh dari perusahaan seperti sejarah perusahaan, struktur organisasi maupun neraca dalam bentuk publikasi yang sering juga disebut data eksternal dan datanya berasal dari luar perusahaan, yaitu buku-buku dan media lainnya yang ada kaitannya dengan judul skripsi minor ini.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data adalah sebagai berikut: a. Interview (Wawancara)

Yaitu mengajukan pertanyaan-pertanyaan langsung terhadap pihak perusahaan yang mempunyai wewenang dalam memberikan informasi dan data yang berkaitan dengan objek penelitian.

b. Library (Kepustakaan)

4. Metode Analisis Data

Metode analisis data yang penulis perlukan dalam penelitian adalah sebagai berikut:

a. Motode Deskriptif

Metode yang dilakukan dengan mengumpulan data, merumuskan, mengklasifikasikan serta menginterprestasikan sehingga memberikan gambaran atau keterangan yang jelas mengenai masalah yang dihadapi oleh perusahaan dan berbagai keadaan yang erhubungan dengan topic yang dibahas.

b. Metode Deduktif

Metode yang dilakukan untuk mendapat data yang diperoleh sehingga terlihat dari pengaruhnya terhadap keputudsan yang diambil oleh perusahaan tersebut.

BAB II

GAMBARAN UMUM CV. MARANATHA MEDAN

A. Sejarah Singkat Perusahaan

Berdirinya suatu perusahaan tidak terlepas dari maksud dan tujuan yang hendak dicapai perusahaan tersebut. Perusahaan adalah suatu unit kegiatan produksi yang mengolah sumber-sumber ekonomi untuk menyediakan barang dan jasa dengan tujuan untuk memperoleh keuntungan dan agar dapat memuaskan kebutuhan masyarakat.

CV. MARANATHA adalah perusahaan yang bergerak di bidang percetakan, berniaga alat-alat kantor, berniaga umum, serta sebagai agen atau perwalian penjualan jenis bangko undangan.

CV. MARANATHA Medan berlokasi di jalan Dr. Mansyur No. 8/3 A Simp. Kampus USU P.Bulan Medan. Berdiri sejak tahun 1991 berdasarkan akta No. 23 dibuat dihadapan notaris Chairani Bustami, SH di Medan pada tanggal 10 Juni 1991.

Adapun kegiatan utama dari pada CV. MARANATHA adalah:

1. Menjalankan segala jenis percetakan seperti setting, sablon, membuat plang merek dan lain-lain yang berhubungan dengan percetakan.

2. Fotocopy, menjilid Skripsi Lux/Timbul, Bundel Majalah, dll. 3. Menjual berbagai macam jenis bangko undangan.

Modal dasar perusahaan ini pada awalnya berjumlah Rp. 150.000.000,-. Surat izin yang merupakan persyaratan formal bagi pelaksanaan suatu usaha yang telah dimiliki perusahaan sebagai berikut :

1. Surat Izin Usaha Perdagangan (SIUP)

Nomor : 6435/ 02. 13/ PK/ I/ 1991 Tanggal : 20 Juni 1991

Dikeluarkan : Kantor Wilayah Departemen Perindustrian dan Perdagangan Propinsi Sumatera Utara.

2. Tanda Daftar Perusahaan

Nomor : 0216290910545 Tanggal : 20 Juni 1991

Dikelurkan : Kantor Wilayah Departemen Perindustrian dan Perdagangan Kota Medan.

3. Surat Izin Tempat Usaha

Nomor : 0465/ JIMD-SU/ 1992 Tanggal : 10 Juli 1992

Dikeluarkan : Walikota Kepala Daerah Tingkat II Medan.

4. Kartu Nomor Pokok

Nomor : 00. 888. 011-113

Pada mulanya perusahaan CV. MARANATHA hanya memproduksi hasil fotocopy, setelah kurang lebih 1 tahun berdiri, kemudian perusahaan ini menerima bantuan kredit dari sebuah Bank. Dengan adanya bantuan kredit tersebut perusahaan dapat mendirikan sebuah bangunan yang lebih luas dari sebelumnya, dimana dengan selesainya bangunan ini telah mendorong perusahaan untuk menambah peralatan dan mesin yang dipergunakan dengan jenis dan kualitas yang lebih baik. Hal ini terbukti dari peningkatan penggunaan mesin produksi yang ada, dimana pada awalnya perusahaan ini hanya menggunakan 1 komputer, 1 printer, 1 mesin offset, 1 mesin potong, 1 mesin pollymas, tetapi pada saat ini perusahaan tersebut telah memiliki 2 komputer, 1 printer, 2 mesin offset, 1 mesin potong, 3 mesin pollymas.

Karena sudah mulai banyak berdiri perusahaan pada bidang yang sama, maka CV. MARANATHA menambah kegiatan produksinya bukan hanya memproduksi hasil percetakan melainkan juga pada penjualan berbagai macam bangko undangan, kertas-kertas HVS, tinta komputer, plastik undangan, merangkai papan bunga, dll.

Dilihat dari lokasinya, CV. MARANATHA sangat strategis (berada di simpang dan dekat dengan kampus) maka dipastikan jika perusahaan dikelola dengan baik dan benar akan memberikan keuntungan bagi perusahaan.

B. Struktur Organisasi Perusahaan

Sebagai suatu organisasi perusahaan terdiri atas orang-orang yang bekerjasama untuk tercapainya tujuan bersama yang telah disetujui bersama pula. Dalam pencapaian tujuan ini, perusahaan melakukan kegiatan yang efektif, yaitu kegiatan yang terencana, terarah didukung sistem pengorganisasian, pengendalian, dan pengawasan yang baik. Hal ini tidak akan tercapai tanpa adanya peran serta pihak yang terlibat dalam perusahaan yang melakukan kegiatan yang telah ditentukan sesuai dengan tugas, wewenang dan tanggung jawab yang telah diserahkan kepada masing-masing pihak.

Struktur organisasi merupakan alat untuk mempermudah pelaksanaan kegiatan perusahaan untuk mencapai tujuan perusahaan. Struktur organisasi dapat didefenisikan sebagai mekanisme yang menunjukkan kerangka dan susunan perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi dan bagian-bagian, atau posisi-posisi maupun orang-orang yang menunjukkan kedudukan, tugas-tugas, wewenang-wewenang dan tanggung jawab yang berbeda dalam suatu organisasi. Dengan adanya struktur organisasi, maka seorang pemimpin dan bawahannya dapat melaksanakan tugas, wewenang dan tanggung jawab dengan baik. Pimpinan perusahaan akan dapat berjalan sesuai yang diinginkan untuk mencapai tujuan perusahaan sesuai dengan yang telah ditetapkan.

Oleh karena begitu pentingnya struktur organisasi dalam suatu perusahaan, maka setiap perusahaan harus membentuk dan menyusun struktur organisasiannya sendiri. Dalam menyusun struktur organisasi harus disesuaikan dengan keadaan dan kebutuhan serta sifat dan perusahaan agar prinsip The Right Man In The Right Place

CV. MARANATHA mempunyai struktur garis dan staf yaitu : 1. Direktur

Adapun tugas direktur sebagai berikut :

● Merumuskan dan menetapkan tujuan utama, kebijakan dasar dan rencana jangka panjang perusahaan sebagai pedoman dalam menjalankan operasional perusahaan

● Merencanakan rencana anggaran pendapatan, anggaran investasi dan anggaran tahunan secara keseluruhan, serta menilai ketidaksesuaian anggaran tersebut dengan tujuan dan rencana perusahaan.

● Mengambil inisiatif untuk meningkatkan volume penjualan serta mengambil keputusan-keputusan guna mendukung tugas anggota perusahaan dalam mencapai target.

2. Sekretaris Perusahaan

Adapun tugas sekretaris sebagai berikut :

● Membantu pekerjaan direktur dalam hal kelengkapan administratif surat-menyurat serta menjadi wakil dalam urusan eksternal perusahaan bersama direktur dan para manajer.

3. Manajer Keuangan

Adapun tugas manajer keuangan antara lain :

● Menyusun anggaran biaya dan kas untuk keperluan seluruh kegiatan operasional perusahaan, mengelola secara tertib kas dan bank, jaminan bank serta urusan pajak.

● Membuat laporan keuangan dan rencana anggaran biaya untuk tender yang akan diikusi perusahaan.

4. Manajer Operasional

Adapun tugas manajer operasional antara lain :

● Mengangkat dan memberhentikan karyawan, serta melakukan teguran atau penilaian setiap karyawan untuk meningkatkan koalitas verja.

● Bertanggung jawab atas semua proses pekerjaan dan mengambil keputusan yang sifatnya teknis.

● Mengarahkan dan menelaah secara kontinue tata cara operasional agar mendapatkan tata cara yang optimal.

5. Bagian Pembelian

Adapun tugas bagian pembelian antara lain :

● Membantu Manager Keuangan mengurus segala berkas dan surat-surat penting yang diperlukan (L/C, Nota, Faktur, dll) dan mengawasi barang yang akan dibeli perusahaan agar tetap dalam keadaan baik.

6. Bagian Penjualan

Adapun tugas bagian penjualan antara lain :

7. Bagian Transportasi (Pengangkutan) Adapun tugas bagian transportasi antara lain :

● Mengambil dan mengirim produk yang dibeli ataupun dijual perusahaan dari penjualan, pembeli atau perusahaan rekanan.

8. Bagian Pengemasan dan Pengiriman

Adapun tugas bagian pengemasan dan pengiriman antara lain :

C. Laporan Keuangan Perusahaan

Secara umum laporan keuangan menyediakan informasi tentang posisi keungan pada saat tertentu. Pada pokoknya laporan keuangan ditunjukan kepada pihak-pihak didalam maupun diluar perusahaan, sehingga yang bersangkutan dapat menggunakannya sebagai dasar pengambilan keputusan mengenai kondisi perusahaan tersebut.

Menurut Munawir , ”Laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan, kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan perseroan-perseroan untuk menambah daftar ketiga yaitu daftar surplus atau daftar yang tidak dibagikan (laba ditahan)”.

Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat dibandingkan dengan tahun sebelumnya.

Sesuai dengan prinsip Akuntansi Indonesia tujuan umum laporan keuangan adalah :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva, kewajiban, serta modal suatu perusahaan.

2. Untuk memberikan suatu informasi keuangan yang dapat dipercayai mengenai perusahaan aktiva (aktifa - kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan seperti informasi mengenai aktiva perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lainnya yang berhubungan dengan laporan keuangan mengenai kebijakan akuntansi yang dianut perusahaan.

Bagi analisis, Laporan keuangan merupakan media yang paling penting untuk menilai prestasi atau kondisi ekonomis suatu perusahaan. Laporan keuangan juga merupakan sarana informasi bagi setiap perusahaan karena sebagai suatu sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya.

Dalam hal ini CV. MARANATHA Medan membuat laporan keuangannya berdasarkan fakta-fakta yang telah dicatat mulai dari proses pembelian bahan baku, sampai kepada penjualan-penjualan barang-barang. Laporan keuangan juga dibuat atas dasar prinsip-prinsip akun yang berlaku. Dengan demikian bagian keuangan CV. MARANATHA Medan harus mempertanggungjawabkan semua data laporan keuangan yang telah disusun kepada pimpinan preusan.

Pada umumnya ada dua laporan keuangan yang utama yaitu daftar neraca (balance sheet) dan perhitungan laba rugi (income statement):

1. Neraca (Balance Sheet)

Menurut Sugiyarso dan Winarni (2001 : 12), “Neraca adalah laporan yang sistematis tentang aktiva, kewajiban, dan ekuitas dari statu preusan pada statu saat tertentu”. Jadi tujuan neraca adalah untuk memberikan gambaran mengenai posisi keuangan suatu perusahaan pada statu saat, biasanya pada waktu dimana buku ditutup dan ditentukan sisanya pada statu akhir tahun yang fiscal atau kelender sehingga neraca sering disebut sebagai balance sheet.

Dengan demikian neraca terdiri dari tiga bagian yaitu: a. Aktiva

Aktiva merupakan keseluruhan harta yang dimiliki oleh perusahaan atau hak untuk menagih kepada orang lain atau badan maupun hak untuk menikmati. Dapatlah dimengerti bahwa pengertian dari aktiva sangatlah luas karena aktiva itu tidak hanya terdiri dari berbagai benda yang berwujud yang dimiliki oleh perusahaan tetapi juga termasuk hal-hal untuk menagih maupun hak untuk menikmati yang diperoleh dari orang lain atau dari badan lain.

Aktiva dapat dibedakan atas dua kelompok, yaitu: 1. Aktiva Lancar

Aktiva lancar merupakan kas dan asset-asset lain yang dimiliki untuk dijadikan uang dengan segera atau dimiliki untuk dipakai dalam operasi perusahaan, akan tetapi jangka waktu pemakaiannya tidak lebih dari 1 tahun. 2. Aktiva Tetap

b. Passiva

Passiva adalah keseluruhan kewajiban perusahaan baik kepada orang lain atau badan lain yang harus dibayarkan baik dengan uang kas maupun dengan jasa passiva dibedakan atas dua jenis yaitu:

1. Passiva Jangka Pendek

Passiva ini merupakan kewajiban perusahaan yang harus dilunasi palin lambat dalam jangka pendek.

2. Passiva Jangka Panjang

Passiva ini merupakan kewajiban perusahaan yang dapat dilunasi oleh pemilik perusahaan yang ditunjukkan dalam kas modal (modal saham), surplus dan laba ditahan. Modal juga diartikan sebagai kelebihan aktiva yang dimiliki oleh perusahaan terhadap hutang-hutangnya.

2. Laporan Laba Rugi (Income Statement)

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan biaya, rugi laba yang diperoleh perusahaan selama periode tertentu. Laporan laba rugi memperlihatkan hasil yang diperoleh dari penjualan barang-barang dan jasa-jasa, ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut. Singkatnya laporan ini merupakan aktivitas dan hasil ekuitas itu merupakan ringkasan yang logis dari penghasilan dari suatu perusahaan untuk periode tertentu. Laporan laba rugi disebut juga dengan istilah “daftar operasi perusahaan” atau “daftar hasil dan biaya”.

bagaimana pertambahan atau pengurangan aktiva yang disebabkan penjualan jasa-jasa atau barang-barang.

Penambahan aktiva sebagai akibat operasi perusahaan disebut hasil yang merupakan hasil penjualan, sewa, bunga dan sebagainya. Pengurangan aktiva sebagai akibat (sehubungan dengan operasi perusahaan dalam pembentukan hasil diukur dengan perkiraan biaya). Dengan kata lain, kedua-duanya hasil dan biaya merupakan perkiraan-perkiraan sementara yang mengukur pertambahan dan pengurangan aktiva dalam statu periode tertentu sesuai dengan periode akuntansinya atau periode fiskalnya. Pada akhir suatu periode saldo dari pada hasil dikurangi dengan biaya akan dipindahkan ke perkiraan modal dinyatakan sebagai laba bersih untuk periode itu.

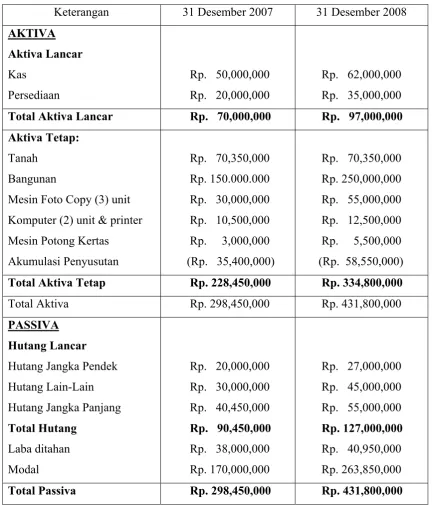

Tabel 1

CV. MARANATHA MEDAN

Neraca

Periode 31 Des 2007 dan 31 Des 2008

Keterangan 31 Desember 2007 31 Desember 2008 AKTIVA

Mesin Foto Copy (3) unit Komputer (2) unit & printer Mesin Potong Kertas

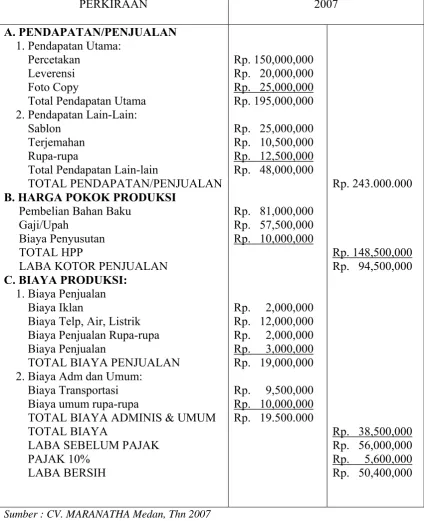

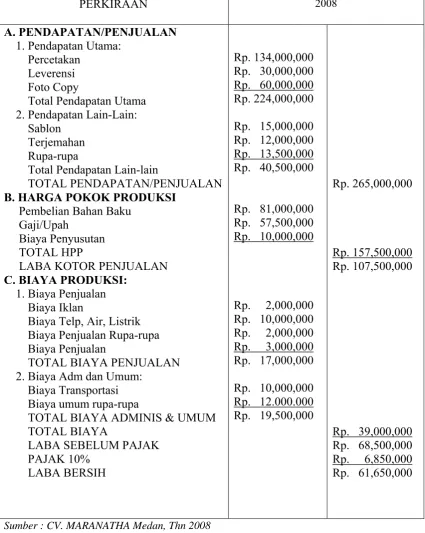

Tabel 2.1

B. HARGA POKOK PRODUKSIPembelian Bahan Baku

Tabel 2.2

B. HARGA POKOK PRODUKSIPembelian Bahan Baku

Tabel 3

CV. MARANATHA Medan Laporan Perubahan Modal Kerja

Per 31 Des 2007 dan 2008

PERKIRAAN PER 31 DESEMBER MODAL KERJA

2007 2008 DEBET KREDIT

D. Pengertian dan Jenis-Jenis Modal Kerja

1. Pengertian Modal Kerja

Menurut Sawir (2005 : 129), ”Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. Pada dasarnya dana atau modal yang dimiliki perusahaan digunakan untuk membiayai ekploitasi perusahaan (operating atau revenue expenditure) dan untuk membiayai investasi (capital expenditures) secara komsepsional sesungguhnya tidak ada perbedaan antara kedua macam pengeluaran (expenditures).

Menurut Riyanto (2001 : 86) mengemukakan pengertian modal kerja sebagai berikut ”Modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek saja, yaitu berupa kas, persediaan barang, piutang (setelah dikurangi profit margin) dan penyusutan aktiva tetap”.

Adapun sasaran yang ingin dicapai dari manajemen modal kerja adalah:

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aktiva lancar. 3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana

dari sumber hutang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo.

Menurut Munawir (1997 : 19) adalah ”Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukan dalam pos modal (modal saham), surplus dan laba yang ditahan, atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya”.

2. Jenis Modal Kerja

Dalam menjalankan operasi sehari-hari suatu perusahaan biasanya membutuhkan modal kerja yang sifatnya suatu keharusan, yaitu modal kerja yang sifatnya harus ada dalam suatu perusahaan, dan ada modal kerja menurut kelompok yang jumlahnya berubah-ubah sesuai keadaan.

Menurut Syahyunan ( 2004 : 39 ) Modal kerja dapat dibedakan menjadi dua jenis, yaitu :

a. Modal Kerja Tetap (Permanen Working Capital)

Modal kerja tetap dibedakan atas:

1. Modal Kerja Primer (Primary Working Capital)

Modal Kerja Primer adalah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

2. Modal Kerja Normal (Normal Working Capital)

Modal Kerja Normal adalah modal kerja yang diperlukan untuk memenuhi kebutuhan sesuai kapasitas produksi normal secara dinamis.

b. Modal Kerja Variabel (Variabel Working Capital)

Modal Kerja Variabel adalah modal kerja yang penggunaannya selalu mengalami perubahan sesuai dengan keadaan. Perubahan tersebut dikarenakan fluktuasi musim, fluktuasi konjungtor dan perubahan yang sifatnya darurat. Modal kerja variable dibedakan atas :

1. Modal Kerja Musiman (Seasonal Working Capital)

Modal kerja musiman adalah modal kerja yang jumlahnya berubah-ubah karena fluktuasi musim.

2. Modal Kerja Siklis (Cyclical Working Capital)

Modal kerja siklis adalah modal kerja yang berubah-ubah karena fluktuasi konjungtur.

3. Modal Kerja Darurat (Emergency Working Capital)

E. Unsur-Unsur Modal Kerja

Unsur atau komponen modal kerja dapat dilihat pada setiap neraca perusahaan, yaitu pada semua perkiraan aktiva lancar dan kewajiban lancarnya. Perbedaan yang ada biasanya menyangkut perkiraan-perkiraan atau pos-pos atau sejenisnya, yang disebabkan perbedaan jenis perusahaan.

Susiyarso dan Winarni ( 2005 : 12 ) menyatakan aktiva lancer adalah aktiva yang diharapkan dapat direalisasikan dalam waktu 1 tahun atau dalam siklus operasi normal perusahaan yang mana yang lebih lama.

Unsur-unsur modal kerja antara lain : 1. Kas

Setiap preusan industri maupun preusan jasa dalam menjalankan usahanya selalu membutuhkan uang kas. Uang kas adalah uang yang dimiliki atau dibawa kemana-mana baik lembaran ribuan, lima ratusan atau recehan seperti lima pululan, dua puluh limaan dan sebagainya. Uang kas diperlukan untuk belanja sehari-hari atau untuk membangun toko, membeli kendaraan angkutan dan sebagainya, yaitu yang namanya harga tetap atau investasi aktiva tetap.

Untuk membantu pimpinan dalam mendayagunakan kas secara efisien maka ada 5 strategi dasar, yaitu :

1. Hutang kas dibayar selambat mungkin tanpa mengurangi reputasi perusahaan dimana kreditur, dengan kata lain hutang dibayar paling cepat bila sudah datang waktu pembayarannya.

2. Gunakan selalu desempatan untuk memperoleh cash discount dari seperti pembayaran dalam membeli barang-barang kebutuhan perusahaan.

3. Tingkatkan perputaran persediaan semaksimal mungkin tanpa kemungkinan timbulnya stagnasi produksi dan kehilangan pasar.

4. Kumpulkan piutang dalam waktu paling cepat kemungkinan menurunkan market share.

5. Berikanlah cash discount kepada langganan apabila secara ekonomis hal tersebut dapat dipertanggung jawabkan.

2. Surat-surat Berharga

Pengaturan penanaman modal dalam surat-surat berharga dimaksudkan agar perusahaan dapat menggunakan kelebihan dananya atau saldo kasnya, dengan maksud untuk penjagaan likuiditas ataupun dengan tujuan untuk mendapatkan pendataan dari dana yang ditanamkan dalam surat-surat berharga. Surat-surat berharga dimaksudkan adalah surat berharga yang segera dapat dijual, merupakan bentuk penyertaan sementara dalam pemanfaatan dana yang tidak digunakan. Biasanya surat-surat berharga itu mudah dipindahtangankan, oleh sebab itu dapat dibandingkan.

3. Piutang

Sebelum piutang diberikan, perusahaan harus menilai lebih dulu penerimaan kredit. Dalam arti karakternya, kapasitas perusahaannya, modalnya, jaminan hutang-hutangnya serta kondisi perusahaannya. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti perusahaan menetapkan keselamatan kredit dari pada profitabilitas. Sebaiknya perusahaan menetapkan syarat pembayaran lunak, berarti perusahaan memperoleh profitabilitas yang besar sebagai akibat dari pada volume penjualan yang baik.

4. Persediaan

Persediaan barang dagangan merupakan persediaan yang selalu dalam perputaran, yang selalu dibeli dan selalu dijual lagi tanpa mengalami proses lebih lanjut didalam perusahaan yang mengakibatkan perubahan bentuk dari barang yang bersangkutan.

F. Kebijakan Modal Kerja

Menurut Martono dan Hardjito (2001 : 75), setiap perusahaan memiliki kebijakan yang berbeda dalam mencapai tujuannya. Untuk mencapai tujuan perusahaan, kebijakan dalam penggolongan modal kerja juga berbeda.

Untuk menentukan kebijakan modal kerja terutama untuk menentukan besarnya proporsi aktiva lancar yang dibiayai oleh sumber dana jangka pendek dan dana jangka panjang, ada 3(tiga) kebijakan yang dapat dipilih oleh perusahaan, yaitu:

a. Kebijakan Moderat

yaitu untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanent dengan menggunakan sumber dana jangka panjang, baik dari hutang jangka panjang maupun modal sendiri. Hal ini dimaksudkan untuk menghindari risiko perusahaan apabila sumber dana yang digunakan dalam sumber dana jangka pendek maka pada saat jatuh tempo perusahaan tidak dapat membayar kembali.

b. Kebijakan Konservatif

c. Kebijakan Agresif

yaitu untuk membiayai kebutuhan aktiva tetap dan sebagian aktiva lancar permanent dengan sumber dana dari hutang jangka panjang dan sebagian aktiva lancar permanent lainnya dan semua aktiva lancar variabel dengan hutang jangka pendek.

G. Sumber dan Penggunaan Modal Kerja

Setiap perusahaan baik industri maupun usaha dagang atau yang bergerak di bidang jasa modalnya adalah dibentuk melalui pendapatan yang diperoleh preusan dalam proses modal perputaran kerja tersebut, sehingga perlu dilihat sumber modal dan penggunaan modal kerjanya. Sewajarnya statu preusan mengetahui bagaimana sumber modal kerjanya yang dibutuhkan dalam operasi preusan dan juga sebaliknya preusan harus mengetahui kemana saja modal kerja yang digunakan atau dioperasikan.

Dengan kata lain, sumber dan penggunaan modal kerja perlu diketahui agar periode berikutnya perusahaan dapat mengambil kebijakan dalam menentukan modal kerja yang dibutuhkan oleh perusahaan. Terdapat unsur-unsur yang dapat memperbesar dan memperkecil kas.

1. Unsur-unsur yang Memperbesar Kas

Menurut Martono dan Hardjito (2002 : 320), unsur-unsur dalam laporan neraca dan laporan laba-rugi yang memperbesar kas merupakan aliran kas masuk yang menyebabkan kas perusahaan bertambah. Unsur-unsur itu meliputi:

a. Berkurangnya unsur-unsur aktiva lancar kas

b. Bertambahnya aktiva tetap

Aktiva tetap yang berkurang dapat disebabkan karena ada penjualan aktiva tetap atau berkurang karena adanya penyusutan (depresiasi). Berkurangnya aktiva karena penjualan akan menghasilkan uang kas. Sehingga berkurangnya aktiva tetap tersebut merupakan unsur yang memperbesar kas. Sebenarnya depresiasi merupakan biaya yang akan mengurang laba perusahaan. Tetapi karena depresiasi tersebut bukan merupakan pengeluaran kas tunai (out of pocket cash), maka walaupun dalam catatan laporan laba-rugi dianggap sebagai pengeluaran, namun sebenarnya perusahaan tidak mengeluarkan kas secara tunai.

c. Bertambahnya unsur dalam hutang lancar

Bertambahnya unsur-unsur hutang lancar seperti hutang dagang dan hutang wesel merupakan sumber dana perusahaan. Bertambahnya hutang lancar akan menanbah aktiva lanacr yaitu menambah kas.

d. Bertambahnya hutang jangka panjang

Apabila perusahaan menjual obligasi, maka uang kas perusahaan akan bertambah. Obligasi merupakan salah satu hutang jangka panjang, oleh karena itu, jika kita menjual oblgasi maka hutang jangka panjang bertambah dan menyebabkan kasnya bertambah.

e. Bertambahnya keuntungan

2. Unsur-unsur yang Memperkecil Modal Kerja

Unsur-unsur dari laporan neraca dan laporan laba-rugi yang mempunyai efek memperkecil kas keluar yang menyebabkan kas perusahaan berkurang. Unsur-unsur tersebut meliputi :

a. Bertambahnya unsur-unsur aktiva lancar selain kas

Bertambahnya aktiva lancar seperti efek, piutang dan persediaan akan mengurangi atau memperkecil kas. Apabila unsur-unsur aktiva lancar tersebut selain kas bertambah.

b. Bertambahnya aktiva tetap

Aktiva tetap yang bertambah akan disebabkan karena ada pembelian. Bertambahnya aktiva tetap karena pembelian memerlukan uang kas. Sehingga aktiva tetap tersebut merupakan unsur yang memperkecil kas atau sebagai penggunaan kas.

c. Berkurangnya hutang lancar

Berkurangnya unsur hutang lancar seperti hutang dagang, hutang wesel merupakan penggunaan dana perusahaan. Berkurangnya hutang akan mengurangi aktiva lancar. Oleh karena itu hutang lancar merupakan penggunaan dana dalam pengertian kas.

d. Adanya kerugian

H. Menentukan Besarnya Kebutuhan Modal Kerja

Dalam menjalankan kegiatan operasi perusahaan sehari-hari, pihak manajemen membutuhkan dana yang cukup untuk menjamin kontinuitas operasi tersebut. Menurut Syahyunan (2004 : 40), kebutuhan modal kerja dalam perusahaan akan dipengaruhi oleh beberapa faktor, yaitu :

1. Volume Penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhan modal kerja. Apabila penjualan meningkat maka kebutuhan modal kerja pun meningkat, demikian pula sebaliknya.

2. Besar Kecilnya Skala Usaha Perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan kecil. Hal ini terjadi karena perusahaan besar mempunyai keuntungan akibat lebih luasnya sumber-sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat bergantung hanya pada beberapa sumber saja. Pada perusahaan kecil, tidak tertagihnya beberapa piutang para langganan dapat sangat mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan persediaan.

3. Aktivitas Perusahaan

4. Perkembangan Teknologi

Kemajuan teknologi, khususnya yang erhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkn proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai. Selain, itu akan membuat perusahaan mempunyai persediaan barang jadi dalam yang lebih banyak.

5. Sikap Perusahaan Terhadap Likuiditas dan Profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecendrungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi-transaksi yang dilakukan dan risiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

Adapun perhitungan kebutuhan modal kerja dari CV. MARANATHA Medan adalah sebagai berikut:

1. Perhitungan perputaran kebutuhan komponen-komponen aktiva lancar

● Kas = Penjualan Rata-rata Kelas

= 265.000.000 56.000.000 = 4,73 kali ●Persediaan = HPP

= 157.500.000 27.500.000 = 5,72 kali 2. Jangka waktu keterkaitan dana

● Kas = 360/4,73

= 76,10 hari

● Persediaan = 360/5,72

= 62,93 hari

Total waktu keterkaitan dana = 139,03 hari Perputaran modal kerja = 360

Total waktu keterkaitan dana

= 360

139,03

= 2,58 hari atau 2 hari

Apabila pada tahun 2007 perusahaan CV. MARANATHA Medan ingin mencapai penjualan sebesar Rp. 300.000.000,-, maka modal kerja yang dibutuhkan tersebut adalah sebesar:

Kebutuhan modal kerja = 300.000.000 2,58

BAB III

ANALISA DAN EVALUASI

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjakan operasinya sehari-hari yang diharapkan akan dapat kembali lagi masuk kedalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya. Sehingga data tersebut akan terus menerus berputar setiap periode selama berjalannya perusahaan.

Langkah-langkah yang diambil untuk mengetahui analisis kebutuhan modal kerja pada CV. Maranatha Medan, antara lain sebagai berikut:

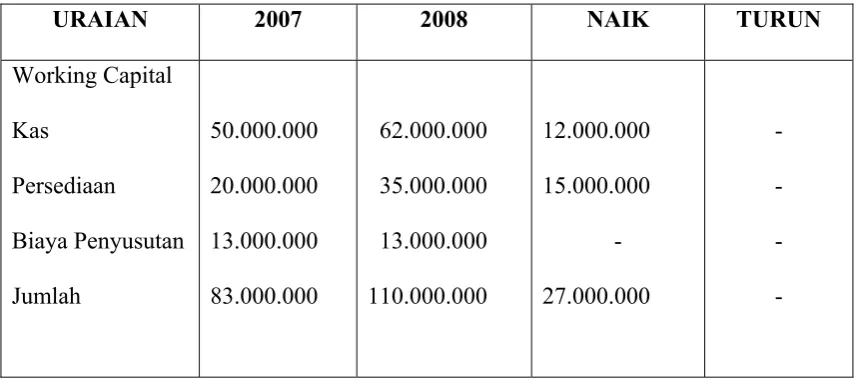

1. Menyusun laporan perubahan modal kerja. Laporan ini disusun dari dua titik waktu dan digunakan untuk mengetahui berapa besarnya perubahan modal kerja pada CV. Maranatha Medan.

2. Mengelompokkan elemen-elemen Neraca dan Laporan Laba-rugi yang memperbesar dan memperkecil modal kerja.

3. Menyusun laporan modal kerja menurut masing-masing konsep, yaitu konsep kuantatif, konsep kualitatif dan konsep fungsional dari tahun 2007 sampai tahun 2008 pada perusahaan CV. Maranatha Medan.

Menurut Martono dan Harjito (2002 : 72), yaitu: 1. Konsep Kuantitatif

Modal kerja menurut konsep kuantatif adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto (Gross Working Capital). Umumnya elemen-elemen modal kerja kuantatif meliputi kas, surat berharga (sekuritas), piutang dan persediaan.

Berdasarkan konsep ini maka modal kerja CV. Maranatha Medan sebagai berikut:

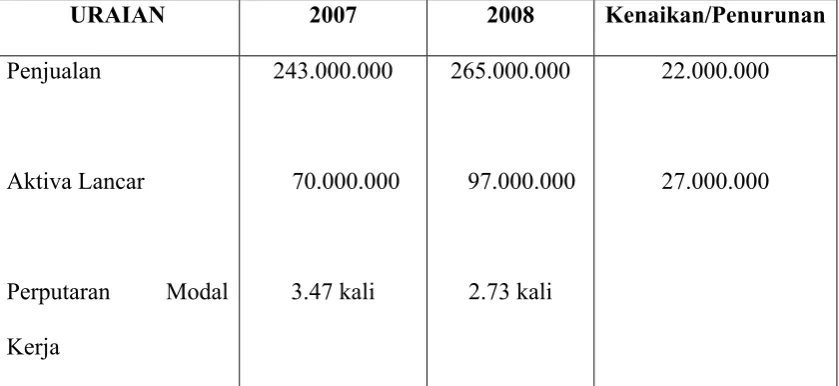

Tabel 4

Modal Kerja CV. Maranatha tahun 2007 dan 2008 Konsep Kuantatif

URAIAN 2007 2008 Kenaikan/Penurunan

Penjualan

Sumber : Hasil Penelitian 2009 (data diolah)

Berdasarkan konsep ini maka modal kerja CV. Maranatha Medan pada total aktiva lancar dari masing-masing tahun sebesar Rp. 70.000.000,- untuk tahun 2007 dan 2008 berjumlah sebesar Rp. 97.000.000,-.

adanya kenaikan didalam aktiva lancer. Adapun pos-pos aktiva lancaryang mengalami kenaikan adalah kas sebesar Rp. 12.000.000,- dan persediaan sebesar Rp. 15.000.000,-. Berdasarkan data diatas diketahui bahwa pada tahun 2007 penjualan sebesar Rp. 243.000.000,- dan pada tahun 2008 sebesar Rp. 265.000.000, dalam hal ini terjadi kenaikan sebesar Rp. 22.000.000,- atau sebesar 9,05%. Menurut H. G. Guthaman yang dikutip oleh Bambang Riyanto adalah perusahaan yang keuangannya baik harus menyediakan 5% - 10% dari jumlah aktiva lancer dalam bentuk kas atau bank.

Maka dalam hal ini CV. Maranatha Medan pada tahun 2007 menyediakan kas sebesar Rp. 62.000.000 dari jumlah sebesar Rp. 97.000.000 atau sekitar 63,91%. Persediaan barang yang mengalami kenaikan sebesar Rp. 15.000.000 atau sekitar 23,33% dari persediaan tahun 2006. Berdasarkan modal kerja pada tahun 2007 dan 2008, didalam hal ini untuk tahun 2008 mengalami kenaikan sebesar Rp. 27.000.000. jadi berdasarkan konsep ini CV. Maranatha Medan memiliki modal kerja yang cukup baik pada tahun 2008 tersebut karena adanya kenaikan dari tahun sebelumnya.

2. Konsep Kualitatif

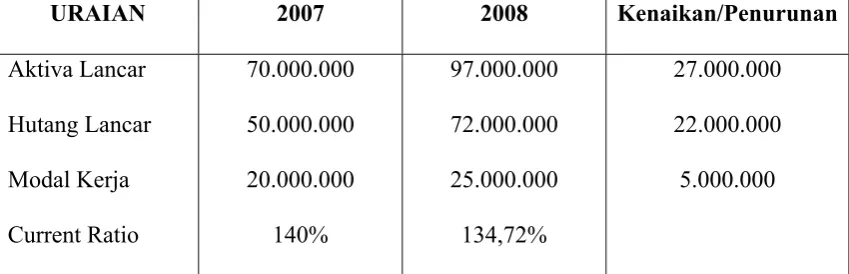

Tabel 5

Modal Kerja CV. Maranatha Medan tahun 2007 dan 2008 Konsep Kualitatif

URAIAN 2007 2008 Kenaikan/Penurunan

Aktiva Lancar

Sumber : Hasil Penelitian, 2009 (data diolah)

Berdasarkan konsep ini modal kerja pada tahun 2007 sebesar Rp. 20.000.000 dan pada tahun 2008 sebesar Rp. 25.000.000 dan ini berarti terjadi kenaikan sebesar Rp. 5.000.000, hal ini disebabkan jumlah kenaikan aktiva lancarnya lebih besar dari jumlah kenaikan hutang lancarnya.

Aktiva lancar dari tahun 2007 ketahun 2008 mengalami kenaikan Rp. 27.000.000. Hal ini dikarenakan adanya perubahan aktiva lancar terhadap pos-pos aktiva lancar antara lain kas pada tahun 2007 sebesar Rp. 50.000.000 sedangkan pada tahun 2008 sebesar Rp. 62.000.000. Hal ini berarti terjadi kenaikan sebesar Rp. 12.000.000 atau sebesar 24% untuk tahun 2008.

Persediaan pada tahun 2007 sebesar Rp. 20.000.000 dan pada tahun 2008 sebesar Rp. 25.000.000 berarti mengalami kenaikan sebesar Rp. 15.000.000 atau sekitar 75%.

2007 sebesar Rp. 20.000.000 dan pada tahun 2008 sebesar Rp. 27.000.000, dari hasil tersebut terjadi kenaikan sebesar Rp. 7.000.000 atau sekitar 35% dari tahun 2007. Dan pada hutang lain-lain sebesar Rp. 30.000.000 untuk tahun 2007 dan pada tahun 2008 sebesar Rp. 45.000.000 dari hal ini mengalami penurunan sebesar Rp. 15.000.000 atau 50%.

Menurut konsep ini modal kerja CV. Maranatha Medan dapat dinilai sangat baik, karena dilihat dari jumlah aktiva lancarnya pada tahun 2007 dan tahun 2008 lebih besar jika dibandingkan dengan hutang lancarnya. Bila dilihat dari modal kerja maka pada tahun 2008 lebih baik dari tahun 2007 dimana pada tahun 2007 berjumlah sebesar Rp. 170.000.000 sedangkan pada tahun 2008 berjumlah sebesar Rp. 195.000.000 terjadi kenaikan sebesar Rp. 25.500.000 demkian halnya dari current rationya, maka modal kerja pada tahun 2007 sebesar 140% pada tahun 2008 mempunyai current ratio sebesar 134,72%.

3. Konsep Fungsional

Tabel 6

Modal Kerja CV. Maranatha tahun 2007 dan 2008 Konsep Fungsional

Sumber : Hasil Penelitian, 2009 (data diolah)

BAB IV

KESIMPULAN DAN SARAN

Pada bab akhir ini, penulis akan merumuskan kembali pembahasan dalam bentuk kesimpulan serta mencoba memberikan saran yang diharapkan akan bermanfaat bagi perusahaan ini, berdasarkan uraian-uraian yang telah diuraikan pada analisa sebelumnya.

A. KESIMPULAN

1. CV. Maranatha mempunyai modal kerja yang cukup baik, dimana dengan modal yang relatif sedikit yaitu pada tahun 2007 berjumlah Rp. 20.000.000 dan pada tahun 2008 mengalami kenaikan sebesar Rp. 25.000.000. Kenaikan yang dialami sebesar Rp. 5.000.000, hal ini disebabkan karena terjadinya kenaikan aktiva lancar yang jauh lebih luas dibandingkan kenaikan hutang lancarnya sebagai bahan pertimbangan digunakan current ratio sebesar 140% pada tahun 2007 dan pada tahun 2008 sebesar 134,72% berarti modal kerja pada tahun 2008 lebih baik dari pada modal kerja pada tahun 2007. Perputaran modal kerja juga sudah cukup baik yaitu 2,58 hari atau 2 hari dan lama terkaitnya modal kerja adalah 139,03 hari atau 140 hari.

mengalami kenaikan sebesarRp. 11.250.000. Dan ini telah menunjukkan bahwa kinerja CV. Maranatha Medan perlu lebih ditingkatkan lagi.

Berdasarkan kesimpulan diatas maka dapat dilihat bahwa peranan modal kerja yang ada didalam membelanjai modal kerja perusahaan sudah sangat baik, jadi kebutuhan modal kerja telah dapat diatasi oleh peranan modal yang ada pada perusahaan.

B. SARAN

Adapun saran-saran yang dapat penulis kemukakan sebagai bahan masukan yang dapat dijadikan bahan pertimbangan adalah:

1. Perusahaan hendaknya selalu mengevaluasi penggunaan yang terjadi dan serta berusaha untuk menekan pengeluaran se-efisien mungkin untuk menghindari kerugian yang mungkin terjadi.

2. Melihat perusahaan laba bersih yang cukup besar, maka dapat dilihat CV. Maranatha sudah cukup baik dan menjalankan usahanya dan diharapkan agar selalu berusaha untuk meningkatkan kinerja perusahaan pada tahun mendatang.

DAFTAR PUSTAKA

Martono, Harjito, Agus, Manajemen Keuangan, Edisi Pertama, Penerbit Ekonisia Fakultas Ekonomi UI, Yogyakarta, 2002

Bungin, Burhan, 2005, Metodologi Penelitian Kuantatif, Edisi Pertama, Cetakan kedua, Penerbit Kencana, Jakarta

Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Yayasan Badan Penerbit Gajah Mada, Yogyakarta, 2001

Martono, Agus, Harjito, 2002, Analisa Laporan Keuangan, Edisi Kelima, Penerbit BPFE, Yogyakarta

Kuncoro, Mudrajad, Metode Reset untuk Bisnis dan Ekonomi, Cetakan Pertama, Penerbit Erlangga, Jakarta, 2003

Handoko, T. Hani, 2006, Organisasi Perusahaan, Edisi Kedua, Penerbit BPFE, Yogyakarta