DALAM MENINGKATKAN PAJAK REKLAME DI KOTA BANDUNG

LAPORAN KKL

Diajukan Sebagai Laporan Kuliah Kerja Lapangan di Dinas Pendapatan Daerah Kota Bandung Pada Prodi Ilmu Pemerintahan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Komputer Indonesia

Disusun oleh :

Fitri Nenden Tresnaati

41709001

PRODI ILMU PEMERINTAHAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS KOMPUTER INDONESIA

1. Identitas Diri

Nama : Fitri Nenden Tresnaati

Jenis Kelamin : Perempuan

Status : Mahasiswa/Belum Menikah

Agama : Islam

Tempat Tanggal Lahir : Subang, 09 Maret 1992

Alamat : Jl. Tubagus Ismail Dalam Gg. Kubang Sari 2

RT 01/06

Email : fitrinendent@ymail.com

Nama Ayah : Rusta

Pekerjaan Ayah : Wiraswasta

Nama Ibu : Nentih

Pendidikan Formal

Tahun Keterangan

1997-2003 SDN KORANJI

2003-2006 SMPN 1 PURWADADI

2006-2009 SMAN 2 SUBANG

2009-Sekarang Universitas Komputer Indonesia

3. Pendidikan Non Formal:

Pendidikan Non Formal

Tahun Nama Penyelengara

2008 Anggota karang

taruna

Karang taruna desa Koranji

2009 Ceramah Umum

Dekan Fisip UNIKOM

FISIP UNIKOM

2010 Ceramah Umum Prodi Ilmu

Pemerintahan UNIKOM

2010 Table Manner Class Maja House

2011 Diskusi Politik Hima Ilmu

[image:5.516.80.429.96.230.2]Pelaksanaan e-KTP Pemerintahan UNIKOM

2012 Ilmu Pemerintahan

Cup

Hima Ilmu Pemerintahan

UNIKOM

2012 Ceramah Agama

Ismal

Hima Ilmu Pemerintahan

UNIKOM

Tanggal, Oktober

v

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN

1.1 Latar Belakang KKL ... 1

1.2 Kegunaan KKL ... 8

1.3 Metode KKL ... 9

1.4 Lokasi dan Waktu Pelaksanaan KKL ... 11

1.4.1 Objek KKL dan Gambaran Umum Dispenda ... 11

1.4.2 Kedudukan, Tugas Pokok dan Fungsi Dispenda ... 12

1.4.3 Tujuan Dispenda ... 13

1.4.4 Visi, Misi, dan Motto Dispenda ... 13

1.4.4.1 Visi ... 14

1.4.4.2 Misi ... 15

1.4.4.3 Motto ... 15

1.4.5 Sasaran Dispenda ... 15

1.4.6 Cara Pencapaian Tujuan Dan Sasaran ... 16

1.4.7 Sususan Organisasi Dispenda ... 18

1.4.8 Lokasi Pelaksanaan KKL ... 21

1.4.9 Waktu Pelaksanaan KKL ... 22

BAB II LANDASAN TEORI

2.1 Kinerja ... 23

2.1.1 Pengertian Kinerja ... 23

2.1.2 Faktor-faktor Kinerja ... 27

vi

2.2.1 Peningkatan Kualitas Aparatur Pemerintah

Daerah ... 34

2.3 Pengertian Pendapatan Daerah ... 34

2.4 Pengertian Pajak Reklame ... 37

BAB III PEMBAHASAN KKL

3.1 Hasil Kegiatan KKL ... 44

3.2 Pembahasan ... 47

3.2.1 Kinerja Individual Aparatur Dinas Pendapatan

Daerah Dalam Meningkatkan Pajak Reklame Di

Kota Bandung ... 47

3.2.2 Psikologis Kinerja Aparatur Dinas Pendapatan

Daerah Dalam Meningkatkan Pajak Reklame Di

Kota Bandung ... 52

3.2.3 Faktor Organisasi Kinerja Aparatur Dinas

Pendapatan Daerah Dalam Meningkatkan Pajak

Reklame Di Kota Bandung ... 55

BAB IV Kesimpulan Dan Saran

4.1 Kesimpulan ... 60

4.2 Saran ... 61

vii

DAFTAR TABEL

Tabel 1.1 Jadwal Penelitian KKL ...22

viii

ix

Lampiran 1 Pedoman Wawancara ... 65

Lampiran 2 Daftar NamaPegawai ... 66

Lampiran 3 Perhitungan Hasil Nilai Sewa Reklame ... 67

Lampiran 4 Surat Izin Kuliah Kerja Lapangan ... 68

Lampiran 5 Surat Pemberitahuan Survei/Penelitian

Praktek Kerja ...69

Lampiran 6 Surat Pernyataan Penelitian/Praktek Kerja ... 70

Lampiran 7 Form Aktifitas Harian Kuliah Kerja Lapangan ... 71

Lampiran 8 Berita Acara Bimbingan Kuliah Kerja Lapangan ... 72

iii

KATA PENGANTAR

Assallamuallaikum Wr. Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT. Dengan karunia-NYA penulis dapat menyelesaikan laporan KKL ini. Penulis menyadari dalam penyusunan laporan KKL ini, banyak menemukan kesulitan dan hambatan disebabkan keterbatasan dan kemampuan penulis, namun berkat bantuan dan bimbingan serta dorongan dari berbagai pihak, disertai keinginan yang kuat dan usaha yang sungguh-sungguh, maka akhirnya laporan KKL yang di beri judul “Kinerja Aparatur Dinas Pendapatan Daerah Dalam Meningkatkan Pajak Reklame Di Kota Bandung “. Peneliti mengucapkan banyak terima kasih kepada semua pihak yang telah membantu dalam pengumpulan data, penyusunan, dan penyelesaian Laporan KKL ini. Secara khusus peneliti menyampaikan rasa terima kasih kepada :

1. Prof. Dr. Samugyo Ibnu Redjo, Drs.MA selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Komputer Indonesia.

2. Nia Karniawati, S.IP.,M.Si sebagai Ketua Program Studi Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik.

3. Rino Adibiwo S.IP selaku pembimbing dan dosen wali angkatan 2009 4. Para Aparatur Dinas Pendapatan Daerah Kota Bandung, yang telah

memberikan informasi serta memberkan izin kepada peneliti untuk ikut berperan aktif di Dinas Pendapatan Daerah

5. Seluruh Dosen Studi Ilmu Pemerintahan yang telah membantu kelancaran peneliti dalam melaksanakan Usulan Penelitian.

iv

8. Semua pihak yang telah memberikan dukungan, dorongan dan bantuan bagi peneliti dalam penyusunan Usulan Penelitian ini.

Penulis menyadari bahwa dalam penyusunan laporan KKL ini masih diperlukan penyempurnaan dari berbagai sudut, baik dari segi isi maupun pemakaian kalimat dan kata-kata yang tepat, oleh karena itu, penulis mengharapkan saran dan kritik yang membangun untuk kesempurnaan Laporan KKL ini.

Semoga laporan KKL ini dapat berguna dan bermanfaat khususnya bagi peneliti dan bagi pihak-pihak yang terkait serta pembaca pada umumnya.

Wassalamuallaikum Wr. Wb

63 Buku-Buku :

Resmi Siti.2009. Perpajakan : Teori dan Kasus. Edisi 5, Yogyakarta : Penerbit Salemba Empat.

Situmorang, Victor M. dan

ErlanggaIrawanJusuf Muhir

. 2001. Manajemen Konflik.Mangkunegara, Anwar Prabu, 2005. Manajemen dan Motivasi, Balai Pustaka, Jakarta

Mangkunegara, Anwar Prabu. (2006). Evaluasi Kinerja Sumber Daya Manusia. Bandung: PT Refika Aditama.

Veithzal Rivai, 2006. Kepemimpinan dan Perilaku Organisasi, Rajawalipers Widjaja, HAW. 2002. Otonomi Daerah dan Daerah Otonom. Jakarta: PT

Raja Grafindo Perkasa.

Hasibuan, Malayu. (1996). Manajemen : Dasar, Pengertian, dan Masalah.

Jakarta:PT Toko Gunung Agung.

Sedarmayanti, Sumber Daya Manusia dan Produktivitas Kerja

Dharma Setyawan Salam dalam buku Manajemen Pemerintahan Indonesia.

Universitas Komputer Indonesia, 2012, Panduan Pelaksanaan & Sistematika Penulisan Laporan Kuliah Kerja Lapangan KKL, Bandung, Prodi Ilmu Pemerintahan FISIP UNIKOM.

Dokumen-dokumen :

Peraturan daerah Kota Bandung No.2 tahun 2010 tentang pajak reklame. Peraturan Walikota Bandung No. 213 tahun 2012 tentang petunjuk pelaksanaan penyelenggaraan reklame

Rujukan Elektronik :

Pendekatan kualitatif melalui : http://www.papaninfo.com/pdf/pendekatan-kualitatif-menurut-para-ahli.html

Website Resmi Dinas Pendapatan Daerah Kota Bandung (Pajak Daerah) :

dispenda.jabarprov.go.id

1

PENDAHULUAN

1.1 Latar Belakang Laporan KKL

Konsep otonomi Daerah dewasa ini, diikuti dengan adanya perubahan-perubahan, baik peraturan Perundang-undangan maupun sistem Pemerintahan. Sesuai dengan UU No. 32 Tahun 2004 tentang Otonomi Pemerintahan Daerah yang setiap daerah mempunyai kewenangan mengurus wilayah sendiri dan sebagaimana yang telah dikemukakan pemerintah melalui Undang-Undang No.22 Tahun 1999 telah memperluas kewenangan pelaksanaan otonomi daerah dengan menyerahkan sepenuhnya beberapa bidang desentralisasi politik dan administratif urusan pemerintahan kepada Daerah Kabupaten dan Daerah Kota.

Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang digali dalam wilayah daerah yang bersangkutan seperti Kota Bandung yang merupakan bagian dari provinsi dari Jawa Barat. Proporsi pendapatan asli daerah dalam seluruh penerimaan daerah masih rendah bila di bandingkan dengan penerimaan bantuan dari pemerintahan pusat. Keadaan ini menyebabkan perlu di lakukan suatu upaya untuk menggalki potensi keuangan daerah dalam peningkatan pendapatan asli daerah. Pentingnya pendapatan asli daerah dalam menunjang pendapatan tetap yang digunakan untuk membiayai berbagai kegiatan pemerintah Kota Bandung sangat di sadari oleh pemerintah kota.

Pendapatan asli daerah (PAD) adalah penerimaan yang di peroleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Pendapatan asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

optimalisasi penerimaan pendapatan asli daerah hendaknya

didukung upaya pemerintah derah dengan meningkatkan kualitas pelayanan publik.

sistem beserta Undang-undang yang telah ditetapkan. Melalui sistem tersebut diharapkan pengadaan pembangunan nasional melalui sektor pajak dapat dimaksimalkan penggunaannya untuk kepentingan bersama. Peran serta yang tinggi dari masyarakat Indonesia dalam membayar pajak sangat diharapkan untuk meningkatkan semua sektor pembangunan. karena pada hakekatnya pajak yang dibayarkan masyarakat ke kas negara akan dikembalikan kemasyarakat dalam bentuk tersedianya sarana dan prasarana lain yang menunjang kesejahteraan masyarakat Indonesia seluruhnya agar adil dan makmur.

Pajak daerah merupakan salah satu sumber penerimaan penting yang akan digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Peranan pajak sangatlah penting bagi penerimaan kas negara oleh karena itu Pemerintah terus berusaha meningkatkan dan menggali setiap potensi yang ada. Demikian juga potensi yang ada di daerah dimana usaha tersebut tidak lepas dari peran serta dan kontribusi Pemerintah Daerah yang lebih mengetahui akan kebutuhan dan kondisi serta potensi yang ada di daerahnya untuk digali dan dioptimalkan. Tanggungjawab atas kewajiban pelaksanaan pemungutan pajak daerah sebagai pencerminan kewajiban dibidang perpajakan berada pada 3 anggota masyarakat wajib pajak.

Pemerintah dalam hal ini aparatur perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan pelayanan dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah digariskan dalam Peraturan Perundang–undangan.

Pendapatan Belanja Daerah (APBD) dari hasil yang diperoleh daerahnya sendiri.

Pembangunan daerah diarahkan untuk mewujudkan otonomi daerah yang luas, nyata dan bertanggung jawab kepada daerah secara proporsional, sehingga pembangunan daerah diarahkan sebagai dasar dari terciptanya pembangunan nasional, karena masyarakat di daerah merupakan landasan atau basis dari kekuatan ekonomi, politik, sosial budaya dan pertahanan dan keamanan dan dapat menjamin perkembangan pembangunan yang dilaksanakan bersama-sama secara sektoral dan regional. Dengan demikian pembangunan daerah adalah bagian integral dari pembangunan nasional. Dalam melancarkan pelaksanaan pembangunan nasional yang lebih merata ke seluruh wilayah Indonesia dalam program pembangunan nasional ditetapkan bahwa pembangunan daerah perlu ditingkatkan.

Pembangunan daerah sebagai bagian integral dari pembangunan nasional tidak bisa dilepaskan dari prinsip otonomi daerah. Daerah otonom mempunyai kewenangan dan tanggung jawab menyelenggarakan kepentingan masyarakat berdasarkan prinsip keterbukaan, partisipasi masyarakat, dan pertanggung jawaban kepada masyarakat.

justru sebaliknya melakukan tindakan-tindakan yang tidak terpuji yang hanya mementingkan diri pribadi.

Pembangunan daerah setelah diterapkannya otonomi Daerah secara otomatis adalah tanggung jawab penuh pada masing-masing pejabat daerah yang melaksanakan pembangunan disegala aspek kehidupan masyarakat. Pembangunan daerah akan diketahui oleh masyarakat dengan menilai antara PAD dengan hasil pembangunan didaerah tersebut. Setelah diterapkannya konsep otonomi Daerah, maka daerah diberikan keleluasaan untuk mengatur dan mengurus sumber-sumber Pendapatan Asli Daerahnya. Bertambahnya tugas, kewajiban, tanggung jawab, hak dan wewenang Daerah Kabupaten/Kota dalam penyelenggaraan pemerintahan daerah tidak dapat dilaksanakan secara efektif dan efisien tanpa didukung sumber pembiayaan yang memadai. Oleh karena itu pemerintah daerah harus mampu menjalankannya, menggali, dan mendayagunakan potensi pendapatan daerah secara efektif dan efisien untuk pencapaian target Pendapatan Asli Daerah

Pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung.

Sumber pembiayaan negara yang terbesar berasal dari iuran wajib yang secara rutin telah kita setorkan kepada negara yang sekarang kita sebut dengan pajak. walaupun kita tidak dapat merasakan secara langsung manfaatnya, tapi hasil dari pajak dapat digunakan untuk membiayai sarana dan prasarana untuk kepentingan masyarakat yang lebih luas lagi. Pemerintah juga telah mengeluarkan undang-undang perpajakan yang semakin memperjelas bagaimana proses perpajakan di Indonesia. Dengan demikian tindakan pemungutan pajak di Indonesia semakin kuat dan jelas untuk dilaksanakan, dan pemerintah juga tidak sewenang-wenang memungut pajak. Diperlukan juga kesadaran dari masyarakat dan peran aktif fiskus untuk mencapai pendapatan pajak yang optimal.

2. pajak pertambahan nilaio barang dan jasa dan penjualan atas baeang mewah

3. pajak bumi dan bangunan

4. pajak daerah dan retribbusi daerah

5. bea perolehan hak atas tanah dan bangunan (BPHTB) 6. bea materai

Fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan pajak tidak terlepas dari tujuan negara. Dengan demikian, tujuan pajak itu harus diselaraskan dengan tujuan negara yang menjadi landasan tujuan pemerintah. Tujuan pemerintah, baik tujuan pajak maupun tujuan negara semuanya berakar pada tujuan masyarakat. Tujuan masyarakat inilah yang menjadi falsafah bangsa dan negara. Oleh karena itu, tujuan dan fungsi pajak tidak terlepas dari tujuan dan fungsi negara yang mendasarinya. Ada beberapa fungsi pajak sebagai berikut :

1. Fungsi Budgeteir

Fungsi budgeteir merupakan fungsi utama pajak dan fungsi fiscal yaitu suatu fungsi dimana pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang-undang perepajakan yang berlaku “segala pajak untuk keperkuan negara berdasarkan undang-undang. Penerimaan pajak yang bersumber dari masyarakat digunakan oleh pemerintah sebagai sumber dana untuk membiayai pengeluaran-pengeluarannya atau yang sering disebut sebagai fungsi budgetair atau fungsi penerimaan.

2. Fungsi regulerend atau Fungsi Mengatur

Tetapi, dengan adanya perkembangan waktu dan tingkat pendidikan masyarakat dan system pemerintahan, maka pemungutan pajak mulai dibicarakan di tingkat para wakil rakyat dan muncul tujuan serta fungsi tambahan diluar fungsi budgetair, yaitu fungsi regulerend atau fungsi mengatur.Fungsi.

mengendalikan kegiatan masyarakat agar sejalan dengan rencana dan keinginan pemerintah. Dengan adanya fungsi mengatur, kadang-kadang dari sisi penerimaan (fungsi budgetair) justru tidak menguntungkan. Terhadap kegiatan masyarakat yang bersifat negatif, bila fungsi regulerend

itu dikedepankan, maka pemerintah justru dipandang berhasil apabila pemasukan pajaknya kecil. Sebagai contoh minuman keras dikenakan pajak yang tinggi agar konsumsi minuman keras dapat ditekan.

Sesuai dengan perda Kota Bandung nomor 02 tahun 2010 tentang pajak reklame , Pajak Reklame adalah pajak atas penyelenggaraan reklame yaitu benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, digunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang. Atau untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan/atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah Pusat dan/atau Pemerintah Daerah.

Kota Bandung sebagai kota metropolis memiliki banyak sekali tempat tempat strategis untuk pemasangan reklame, baik reklame yang berupa spanduk, baliho bahkan yang lebih canggih lagi yaitu berupa layar Laser Compact Disk (LCD) raksasa atau yang disebut juga dengan reklame megatron. Yang menjadi permasalahan saat ini adalah banyaknya permasalahan reklame yang belum terselesaikan, mulai dari masalah reklame liar yang tidak memiliki surat ijin sampai terjadinya kebocoran di penerimaan pajak reklame, sehingga dapat mengurangi Pendapatan Asli Daerah.

Dengan memperhatikan hal-hal tersebut di atas Pemerintah Kota Bandung dalam mengurus dan menyelenggarakan urusan-urusan yang menyangkut bidang pendapatan daerah sangat memerlukan keberadaan Dinas Pendapatan Kota Bandung sebagai instansi pemerintah yang dapat membantu pelaksanaan pembangunan daerah.

Dinas Pendapatan Kota Bandung sebagai salah satu unsur pelaksanaan pemerintahan yang mempunyai pengaruh sangat penting dalam menggali sumber pendapatan kota yang berupa pajak daerah kota/kabupaten mempunyai penerimaan cukup besar yaitu pajak reklame. Dimana selama ini pajak reklame memberikan kontribusi yang tinggi terhadap Pendapatan Asli Daerah.

Kinerja secara umum dapat dipahami sebagai besarnyakontribusi yang diberikan pegawai terhadap kemajuan danperkembangan di lembaga tempat dia bekerja. Dengan demikiandiperlukan kinerja yang lebih intensif dan optimal dari bagianorganisasi demi optimalisasi bidang tugas yang di embannya. Kinerjasuatu organisasi sangat penting, oleh karena dengan adanya kinerjamaka tingkat pencapaian hasil akan terlihat sehingga akan dapatdiketahui seberapa jauh pula tugas yang telah dipukul melalui tugasdan wewenang yang diberikan dapat dilaksanakan secara nyata danmaksimal. Kinerja organisasi yang telah dilaksanakan dengan tingkatpencapaian tertentu tersebut seharusnya sesuai dengan misi yangtelah ditetapkan sebagai landasan untuk melakukan tugas yangdiemban. Dengan demikian kinerja (performance) merupakan tingkatpencapaian hasil atau the degrees of accomplishment.

pendapat (aspirasinya), banyak ditemukan kritikanyang pedas terhadap kinerja pemerintah, baik itu secara langsung(melalui forum resmi atau bahkan demonstrasi) maupun secara tidaklangsung (melalui tulisan atau surat pembaca pada media massa).

Kinerja para aparatur akan menjadi lebih mudah dan lebih baik dalam melayani masyarakat jika adanya sarana dan prasarana yang mendukung. Sistem informasi merupakan salah satu penunjang dalam dalam mendukung kinerja aparatur. Sistem Informasi harus benar-benar memberi manfaat terhadap masyarakat dan memecahkan masalah-masalah lokal spesifik yang sedang di hadapi dan yang di hadapi. Sistem informasi harus memberikan informasi secara akurat terhadap masyarakat.

Berdasarkan latarbelakang di atas maka penulis membuat penelitian yang diberi judul :

“Kinerja Aparatur Dinas Pendapatan Daerah Dalam Meningkatkan Pajak Reklame Di Kota Bandung”

1.2 Kegunaan KKL

Kegunaan hasil yang diperoleh dari KKL yang di lakukan penulis, diharapkan berguna untuk menambah wawasan dan bermanfaat bagi semua pihak, yaitu diantaranya sebagai berikut :

1. Kegunaan bagi peneliti

Manfaat KKL bagi penulis yaitu melatih penulis untuk mandiri dan mempunyai rasa tanggung jawab untuk mengerjakan tugas yang diberikan kepada penulis, Sebagai gambaran praktis bagi penulis berkaitan Pemungutan Pajak Reklame Daerah, serta penulis pun dapat mengetahui Upaya Dinas Pendapatan Daerah Dalam Meningkatkan Pajak Reklame Di Kota bandung.

2. Kegunaan teoritis (guna ilmiah)

3. Kegunaan praktis

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi Aparat Kantor Dinas Pendapatan Daerah Kota Bandung sebagai suatu bahan masukan dan bahan pertimbangan untuk memecahkan masalah yang dihadapi dalam meningkatkan pajak reklame di Kota Bandung.

1.3 Metode KKL

Sesuai dengan masalah yang ditulis pada usulan penelitian ini, khususnya yang berhubungan dengan yang terjadi sekarang, maka dasar-dasar yang digunakan adalah dengan mencari kebenaran dalam penulisan berdasarkan suatu metode. Metode tersebut dapat lebih mengarahkan penyusun dalam melakukan penulisan dan pengamatan.

Dengan demikian dalam penulisan Usulan Penelitian ini, penulis menggunakan metode deskriptif dengan pendekatan kualitatif, yaitu menggambarkan keadaan Di Dinas Pendapatan Daerah dalam pemungutan Pajak Reklame berdasarkan pengamatan serta pelaksanaan KKL di Dinas Pendapatan Daerah.

Metode Deskriptif dengan pendekatan kualitatif Sesuai dengan yang di ungkapkan Bogdan dan Taylor (1975) dalam buku Moleong (2004:3) mengemukakan kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata atau lisan dari orang-orang dan perilaku yang dapat diamati. Miles and Huberman (1994) dalam Sukidin (2002:2) mengungkapkan metode kualitatif berusaha mengungkap berbagai keunikan yang terdapat dalam individu, kelompok, masyarakat, dan/atau organisasi dalam kehidupan sehari-hari secara menyeluru dan dapat di pertanggungjawabkan secara ilmiah. Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta, sifat, serta hubngan antara fenomena yang diteliti.

orang di teliti mengenai tingkah laku manusia, peneliti harus dapat memahami proses interpretasi dan melihat segala sesuatu dari sudut pandang yang diteliti.

Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah

1. Studi Pustaka (Library Research)

Yaitu dengan cara menelaah dan membandingkan sumber kepustakaan untuk memperoleh data yang bersifat teoritis. Disamping itu dengan menggunakan studi pustaka penulis dapat memperoleh informasi tentang teknik-teknik penelitian yang diharapkan.

2. Studi Lapangan (Field Research)

Peninjauan yang dilakukan langsung ke pasar sederhana yang menjadi objek penelitian dengan tujuan yaitu, mencari bahan-bahan sebenarnya, bahan-bahan yang lebih banyak, lebih tepat, lebih up to date, disamping itu penulis juga melakukan suatu penelitian dengan cara sebagai berikut:

a. observasi Non Partisipan

Pengumpulan data dengan mengamati secara langsung keadaan pasar Sederhana dengan segala aspek kegiatan yang berhubungan dengan penelitian. Observasi dilakukan penulis terhadap Implementasi Kebijakan pemungutan retribusi pasar Sederhana kota Bandung.

b. Wawancara

Melakukan tanya jawab dengan narasumber yang mengetahui dan memahami lebih jauh khususnya mengenai Upaya Dinas Pendapatan Daerah Dalam Meningkatkan Pajak Reklame Di Kota Bandung.

c. Dokumentasi

Penulis mengambil dokumentasi berupa foto-foto dan gambar yang terdapat di Dinas Pendapatan Daerah Kota bandung khususnya di bagian Pajak Reklame.

mengenai masalah dan mungkin petunjuk-petunjuk tentang cara memecahkannya.

Berdasarkan uraian-uraian di atas, bahwa secara umum pengumpulan data berarti penerimaan data. Pengumpulan data didasarkan pada suatu metode atau prosedur artinya, supaya data yang diinginkan dapat terkumpul secara lengkap dan baik dari studi perpustakaan maupun lapangan.

1.4 Lokasi dan Waktu Pelaksanaan KKL

1.4.1 Objek KKL dan Gambaran Umum Dinas Pendapatan Daerah Berdasarkan Surat Keputusan Walikotamadya Kepala Daerah Tingkat II Bandung Dinas Pendapatan Daerah Kota Bandung membawahi 5 (lima) satuan kerja yaitu :

1. Bagian Perpajakan dan Retribusi (BAPAR) 2. Bagian Iuran Rehabilitasi Daerah (IREDA) 3. Bagian Eksploitasi Parkir (BEF)

4. Bagian Perusahaan Pasar (BPP) 5. Bagian Tata Usaha Dalam (TUD)

Pada tahuan 1980, dikeluarkan Peraturan Daerah Kotamadya Daerah Tingkat II Bandung Nomor : 09/PD 1980 tanggal 10 Juli 1980, dimana Stuktur Organisasi Dinas Pendapatan Daerah Kota Bandung mengalami perubahan, semula membawahi 5 (lima) satuan unit kerja dirubah menjadi 7(tujuh) satuan unit kerja, yaitu:

1. Sub Bagian Tata Usaha 2. Seksi Pajak

3. Seksi Retribusi 4. Seksi IPEDA

5. Seksi perencanaan, Penelitian dan pembangunan; 6. UPTD Pasar

7. UPTD Parkir dan Terminal

MAPENDA, petugas melakukan kegiatan pemungutan pajak/retribusi secara langsung kepada Wajib Pajak/Wajib Retribusi ”door to door”.

Guna terdapat keseragaman struktur Dinas Pendapatan Daerah di seluruh Indonesia, dikeluarkan Keputusan Menteri Dalam Negeri Nomor : 23 Tahun 1989 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II, yang ditindak lanjuti oleh Pemerintah Daerah Kotamadya Daerah Tingkat II Bandung, yaitu Peraturan Daerah Kotamadya Bandung No. 11 Tahun 1989 tanggal 30 Oktober 1989 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kotamadya Daerah Tingkat II Bandung. Dengan dikeluarkannya Keputusan Mendagri No. 23 Tahun1989 perlu disusun sistem dan prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Bumi dan Bangunan yang lebih mutakhir sebagai penyempurnaan dari sistem dan prosedur yang telah ditetapkan terlebih dahulu dengan Keputusan Mendagri No. 102 Tahun 1990 Tentang Sistem Prosedur Perpajakan Retribusi Daerah dan Pendapatan Daerah lainnya.

1.4.2 Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Bandung.

a. Kedudukan Dispenda

Dispenda Kota Bandung sebagaimana diatur dalam Keputusan Menteri Dalam Negeri no. 23 Tahun tanggal 29 Mei 1989 sebagai pengganti Keputusan Mendagri No. KPUD 7/12/41-101 tahun 1978 dan Peraturan Daerah Kota Bandung No. 13 Tahun 2007 sebagai pengganti Perda Kota Bandung Nomor 05 tahun 2001, berkedudukan sebagai Unsur Perumus dan Pelaksana Kebijakan Operasional Kota Bandung Di Bidang Pendapatan.

b. Tugas Pokok Dispenda

Merumuskan dan melaksanakan kebijakan operasional di bidang Pendapatan yang merupakan sebagian kewenangan Daerah Kota Bandung.

c. Fungsi Dispenda

2. Menyelenggarakan pelayanan umum di bidang pendapatan 3. Menyelenggarakan kesekretariatan

1.4.3 Tujuan dinas Pendapatan Asli Daerah

Tujuan merupakan implementasi atau penjabaran dari misi yang merupakan suatu (apa) yang akan dicapaiatau dihasilkan pada kurun waktu tertentu 1 (satu) sampai 5 (lima) tahun kedepan. Berdasarkan uraian diatas, maka Dinas Pendapatan Daerah menetapkan tujuan yang ingin dicapai dalam upaya mewujudkan Kota Bandung sebagai Kota Jasa, menuju kota yang bermartabatsebagai berikut :

1. Terwujudnya penyelenggaraan otonomi daerah

2. Terwujudnya kerja sama pemerintah darah, dengan masyarakat wajiab pajak

3. Terwujudnya aparat yang berih dan masyarakat yang sadar membayar pajak

4. Terwujudnya kinerja ekonomis, afektif,efisien dan akuntabel

5. Terwujudnya partisipasi masyarakat dalam memberikan kontribusi untuk penyelenggaraan pemerintah

6. Terwujudnya penegak hukum

7. Terwujudnya sumber daya manusia manusia yang memiliki idealisme dan profesional

8. Terwujudnya administrasi, monitoring dan evaluasi Pendapatan Asli Daerah yang dijadikan tolak ukur kemandiian dalam otonomi daerah

1.4.4 Visi, Misi dan Motto Dispenda Kota Bandung

1.4.4.1 Visi

Dinas Pendapatan Daerah mempunyai Visi “Profesional dalam Pengelolaan pendapatan Prima dalam pelayanan menuju kota jasa yang BERMARTABAT (Bersih, Makmur, Taat dan Bersahabat)”.

Dalam pernyataan Visi tersebut terdapat kata-kata kunci, sebagai berikut:

1. Propesionalisme yaitu suatu kondisi yang harus ada dan dimiliki dalam melaksanakan kewenangan tugas dan fungsi meliputi : kompetensi dalam arti mempunyai keterampilan dan pengetahuan serta sikap dan prilaku yang harus dimiliki oleh setiap aparatur agar dapat melaksanakan tugas pokok dan fungsinya secara berdayaguna dan berhasilguna serta memiliki komitmen, tanggung jawab, kritis dan cepat tanggap

2. Pengelolaan Pendapatan yaitu sesuai dengan UU Nomor 34 Tahun 2000 (Perubahan atas UU Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah). Menurut Undang-undang tersebut, jenis kabupaten/kota terdiri : (a) Pajak Hotel, (b) Pajak Restoran, (c) Pajak Hiburan, (d) Pajak Reklame, (e) Pajak Penerangan Jalan, (f) Pajak Pengambilan Air Bawah Tanah dan (g) Pajak Sewa Rumah/Kost.

3. Prima dalam Pelayanan yaitu Pelayanan yang terbaik yang diberikan dalam bidang administrasi pemerintah, administrasi pembangunan dan administrasi umum kepada Perangkat Daerah secara akomodatif, efektif dan efisien. Akomodatif yaitu mampu memenuhi tuntutan pelaksanaan kewenangan tugas dan fungsi Perangkat Daerah.

1.4.4.2 Misi

pihak lain dapat mengetahui peran dan program serta mewujudkan visi tersebut diatas, maka misi Dinas Pendapatan Daerah adalah :

1. Meningkatkan Kualitas Pelayanan kepada Masyarakat Wajib Pajak daerah

2. Meningkatkan Pendapatan Asli Daerah.

Misi Pertama merupakan Implementasi Visi mengenai Sumber Daya yang Profesional yang ditetapkan Dinas Pendapatan dalam Rangka Mewujudkan Pengelolaan Pendapatan yang Efektif dan Efisien melalui Peningkatan Kualitas Sumber Daya Aparatur.

Misi Kedua merupakan Implementasi Visi Pengelolaan PendapatanAsli Daerah dalam Rangka Penyelenggaraan Pemerintah dan Pembangunan melalui tersusunnya Peraturan Normatif yang mengatur tentang Pendapatan Asli Daerah serta Intensifikasi dan Ekstensifikasi.

1.4.4.3 MOTTO

MOTTO Dinas Pendapatan Daerah adalah “Kuingin Kau Tersenyum Puas” adalah suatu nilai yang perlu ditanamkan pada setiap petugas Dinas Pendapatan Daerah, yaitu dengan memberikan pelayanan yang terbaik pada setiap Wajib Pajak, sehingga Wajib Pajak merasakan bahwa pajak bukan lagi merupakan suatu beban, tetapi karena timbulnya kesadaran masyarakat melalui pembayaran pajak dan retribusi untuk membiayai pembangunan daerahnya.

1.4.5 SASARAN DISPENDA KOTA BANDUNG

Sarana merupakan penjabaran dari tujuan secara terukur yang akan dicapai secara nyata dalam jangka waktu tahunan, semesteran atau bulanan. Sasaran merupakan bagian integral dalam proses perencanaan strategis pemerintah daerah.

Berdasarkan pengertian tersebut maka Dinas Pendapatan daerah menetapkan sasaran adalah sebagai berikut :

1. Meningkatnya kesadaran masyarakat untuk melunasi kewajiban dalam membayar pajak

2. Meningkatkan kualitas pendapatan, penetapan, pembukuan dan pelaporan serta penagihan pajak

3. Meningkatnya sember pendapatan daerah, baik secara intensifikasi maupun ekstensifikasi yang diharapkandapat meningkat pendapatan sebesar 20 % setiap tahun

4. Tersedianya sumber daya manusia dalam hal kemampuan, keterampilan dan kejujuran petugas

5. Tercapainya program Pemerintah Kota Bandung di bidang Pendapatan Pajak Daerah dan Pendapatan Bukan Pajak Daerah 6. Mendukung terhadap Program Pemerintah Kota Bandung

menjadikan Kota Bandung Sebagai Kota Jasa yang BERMARTABAT

1.4.6 CARA PENCAPAIAN TUJUAN DAN SASARAN

Dari tujuan sasaran yang telah ditetapkan, maka langkah selanjutnya adalah menetapkan bagaimana hal tersebut akan tercapai. Adapun cara mencapai tujuan dan sarana meliputi program, kegiatan kebijakan yang akan menjadi landasan dalam sistem operasional dan aktivitas organisasi. Adapun kebijakan tersebut adalah :

1. Peningkatan penyuluhan kepada masyarakat wajib pajak, secara kontinyu serta membuat solusi apabila ditemukan sesuatu permasalahan

2. Pemberdayaan informasi, komunikasi dalam berbagai media seperti media elektronik dan media cetak

3. Peningkatkan kualitas sumber daya manusia aparat, melalui berbagai pendidikan

5. Penegakan sanksi hukum bagi petugas dan wajib pajak yang melanggar peraturan perundang-undangan.

Untuk pelaksanaan penyelenggaraan pelayanan, Dinas Pendapatan Daerah menerapkan program operasional dan dilaksanakan dalam bentuk :

1. Program penyuluhan lapangan kepada masyarakat wajib pajak Program menyusun dan menghitung potensi pajak Program penyusunan standar pengolahan data Program pendayagunaan petugas Program penyusunan sistem penggunaan pajak Program penyusunan sistem penagihan pajak

2. Program peningkatan kualitas sumber daya manusia

Sebagai oprasional dari program-program yang telah ditetapkan, Dinas Pendapatan Daerah melakukan organisasi sebagai berikut :

1. Melaksanakan kegiatan pendaftaan wajib pajak

2. Melaksanakan kegiatan menghitung potensi pajak Melaksanakan kegiatan pembukuan dan pelaporan wajib pajak

3. Melaksanakan kegiatan penagihan pajak

4. Melaksanakan kegiatan atau melayani kegiatan dari wajib pajak

5. Melaksanakan kegiatan perencanaan dan pembinaan teknis pemungutan

6. Melaksanakan kegiatan dan penggalian potensi pajak

7. Melaksanakan kegiatan penyuluhan, baik langsung maupun tidak langsung dengan melalui berbagai media

8. Melaksanakan berupa proyek Peningkatan Sumber Asli Daerah

9. Melaksanakan kegiatan penyempurnaan sistem mekanisme kerja dan perubahan obyek serta subyek PBB

10. Melaksanakan kegiatan proyek penyusunan data base PAD

11. Melaksanakan kegiatan proyek penyempurnaan pengolahan data pajak

12. Melaksanakan kegiatan proyek penyempurnaan administrasi dan klarivikasi perhitungan data pajak

14. Melaksanakan kegiatan proyek penyempurnaan organisasi Dinas Pendapatan Daerah

15. Melaksanakan kegiatan proyek penataan ruang kantor Dipenda

16. Melaksanakan kegiatan proyek pengadaan hardware pada payment point PLN

1.4.7 Susunan Organisasi Dispenda Kota Bandung

Berdasarkan keputusan Mendagri No. 23 Tahun 11989 tanggal 29 mei 1989, secara garis besar secara organisasi Dispenda Kota Bandung terdiri Dari:

I. Kepala dinas pendapatan daerah II. Kepala bagian tata usaha membawahi:

a. Sub bagian umum b. Sub bagian keuangan c. Sub bagian kepegawaian

III. Sub dinas perencanaan program, membawahi: a. Seksi penyusunana program dan litbang b. Seksi intensifikasi dan ekstensifikasi c. Seksi penyluhan

IV. Sub dinas pajak, membawahi:

a. Seksi pendaftaran dan pendapatan b. Seksi penetapan

c. Seksi pembukuan dan pelaporan V. Sub dinas retribusi, membawahi:

a. Seksi pendaftaran dan pendataan b. Seksi penetrapan

c. Seksi pembukuan dan pelaporan VI. Sub dinas pengendalian, membawahi:

a. Seksi verivikasi dan penyitaan

b. Seksi pengendalaian dan penerimaan c. Seksi tunggakan dan keberatan VII. Sub dinas PBB dan BPHTB, membawahi:

b. Seksi tunggakan dan keberatan c. Seksi administrasi BPHTB VIII. Cabang Dinas

IX. UPTD

X. Kelompok Jabatan Fungsional

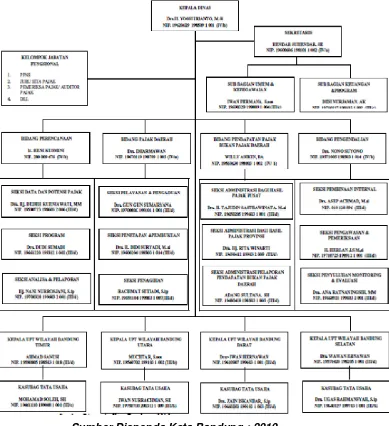

Gambar 1.1

Struktur Organisasi Dispenda Kota Bandung

Berdasarkan gambar 1.1 bahwa struktur organisasi Dispenda Kota Bandung dari mulai Kepala Dinas membawahi bidang atau bagian terdiri dari Sekretris yang membawahi Sub Bagian Umum dan Sub Keuangan dan Program. Selanjutnya Kepala Dina membawahi Kelompok Jabatab Fungsional. Selanjutnya Kepala Dinas membawahi Bidang Perencanaan yang membawahi Seksi Data dan Potensi Pajak, Seksi Program, dan Analisa Program. Selanjutnya Kepala Dinas membawahi Bidang Pajak Daerah yang membawahi, Seksi Pelayanan dan Pengaduan, Seksi Penetapan dan Pembukuan, dan Seksi Penagihan.

Kepala Dinas membawahi Bidang Pendapatan Pajak Bukan Pajak Daerah yang membawahi Seksi Administrasi Bagi Hasul Pajak Pusat, Seksi Bagi Hasil Pajak Provinsi, dan Seksi Administrasi Pelaoran Pendapatan Bukan Pajak Daerah. Selanjutnya Kepala Dinas membawahi Bidang Pengendalian yang membawahi Seksi Pembinaan Internal, Seksi Pengawasan dan Pemeriksaan, dan Seksi Penyuluhan, Monitoring dan Pengawasan. Selanjutnya Kepala Dinas membawahi Kepala UPT Wilayah Bandung yang masing-masing Kepala UPT membawahi Kasubag Tata Usaha.

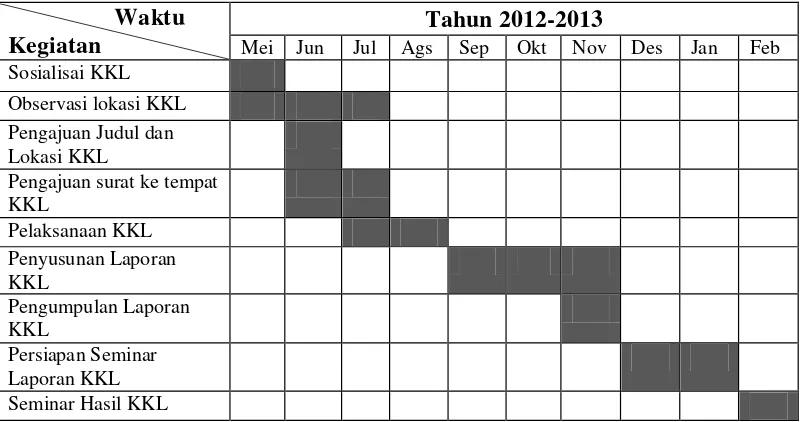

1.4.8 Lokasi Pelaksanaan KKL

Lokasi yang digunakan peneliti untuk melaksanakan KKL bertempat di Dinas pendapatan Daerah Kota Bandung Jl. Wastukencana No.2

Bandung, Tlp (022) 4230393. 1.4.9 Waktu Pelaksanaan KKL

Tabel 1.1 Jadwal Penelitian KKL

Waktu

Kegiatan

Tahun 2012-2013

Mei Jun Jul Ags Sep Okt Nov Des Jan Feb

Sosialisai KKL

Observasi lokasi KKL Pengajuan Judul dan Lokasi KKL

Pengajuan surat ke tempat KKL

Pelaksanaan KKL Penyusunan Laporan KKL

Pengumpulan Laporan KKL

23

LANDASAN TEORI

2.1 KINERJA

2.1.1 Pengertian Kinerja

Kinerja dalam sebuah organisasi merupakan salah satu unsur yang tidak dapat dipisahkan dalam suatu lembaga organisasi, baik itu lembaga pemerintahan maupun lembaga swasta. Kinerja berasal dari kata Job Performance atau Actual Performance yang merupakan prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang.

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari suatu kebijakan.

Kinerja secara umum dapat dipahami sebagai besarnya kontribusi yang diberikan pegawai terhadap kemajuan dan perkembangan di lembaga tempat dia bekerja. Dengan demikian diperlukan kinerja yang lebih intensif dan optimal dari bagian organisasi demi optimalisasi bidang tugas yang di embannya. Kinerja suatu organisasi sangat penting, oleh karena dengan adanya kinerja maka tingkat pencapaian hasil akan terlihat sehingga akan dapat diketahui seberapa jauh pula tugas yang telah dipukul melalui tugas dan wewenang yang diberikan dapat dilaksanakan secara nyata dan maksimal.

Kinerja dapat berupa penampilan individu maupun kelompok kerja personel. Penampilan hasil karya tidak terbatas kepada personel yang menduduki jabatan fungsional maupun struktural, tetapi juga pada keseluruhan jajaran personel dalam organisasi.

Menurut Irawan (2002:11), bahwa kinerja (performance) adalah hasil kerja yang bersifat konkret, dapat diamati, dan dapat diukur. Jika kita mengenal tiga macam tujuan, yaitu tujuan organisasi, tujuan unit, dan tujuan pegawai, maka kita juga mengenal tiga macam kinerja, yaitu kinerja organisasi, kinerja unit, dan kinerja pegawai.

Sedangkan Veithzal Rivai (2006:309) mengatakan bahwa kinerja merupakan perilaku nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan. Berdasarkan uraian tersebut di atas mengungkapkan bahwa dengan hasil kerja yang dicapai oleh seorang pegawai dalam melakukan suatu pekerjaan dapat dievaluasi tingkat kinerja pegawainya, maka kinerja karyawan harus dapat ditentukan dengan pencapaian target selama periode waktu yang dicapai organisasi. Deskripsi dari kinerja menyangkut dua komponen yaitu tujuan dan ukuran, penentuan tujuan dari setiap unit organisasi merupakan strategi untuk meningkatkan kinerja.

Menurut Hennry Simamora dalam Mangkunegara, kinerja (performance) dipengaruhi oleh tiga faktor, yaitu :

a. Faktor individual

Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan. Kinerja individu ini akan tercapai apabila didukung oleh atribut individu, upaya kerja (work effort) dan dukungan organisasi.

b. Faktor psikologis

Psikologis dapat diartikan sebagai olmu yang mempelajari tentang mental/jiwa yang bersifat abstrak yang membatasi pada tingkah laku dan proses atau kegiatannya.psikologis kerja dapat diartikan sebagai lingkungan kerja, sikap serta motivasi dalam melaksanakan pekerjaannya.

c. Faktor organisasi

Menurut William Stern yang dikutif A.A Anwar Mangkunegara

(Mangkunegara, 2009:17).

Pola komunikasi kerja yang efektif, hubungan kerja harmonis, iklim kerja respek dan dinamis, peluang berkarir dan pasilitas kerja yang relatif memadai. Sekalipun, jika faktor lingkungan organanisasi kurang menunjang, maka bagi individu yang memiliki tingkat kecerdasan pikiran memadai dengan tingkat kecerdasan emosi baik, sebenarnya ia tetap berprestasi dalam bekerja. Hal ini bagi individu tersebut, lingkungan organisasi itu dapat diubah dan bahkan dapat diciptakan oleh dirinya serta merupakan pemacu (pemotivator), tantangan bagi dirinya dalam, berprestasi di organisasinya . (Mangkunegara, 2009:14)

Berdasarkan pendapat di atas, faktor individual berhubungan denga individu yang dilihat dari segi usia dan pendidikan; faktor psikologis dapat diartikan sebagai ilmu jiwa/mental yang bersifat abstrak yang membatasi pada tingkah laku serta kegiatan yang dilakukannya, jadi faktor psikologis kinerja dapat dilihat dari segi lingkungan kerja, sikap (attitude) serta motivasi; dan faktor organisasi terdiri dari struktur organisasi dan pola kepemimpinan yang mempengaruhi kinerja (performance) seorang inidividu dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Berdasarkan beberapa teori tentang kinerja dapat disimpulkan bahwa pengertian kinerja mengandung substansi pencapaian hasil kerja oleh seseorang. Dengan demikian bahwa kinerja merupakan cerminan hasil yang dicapai oleh seseorang atau sekelompok orang. Kinerja adalah suatu hasil kerja yang dihasilkan oleh seorang diartikan untuk mencapai tujuan yang diharapkan.

Menurut Anwar Prabu Mangkunegara mengemukakan pengertian kinerja sebagai berikut : Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorangkaryawan dalam melaksanakan tugasnya sesuai dengantanggung jawab yang diberikanya.

(Anwar Prabu Mangkunegara , 2000:67)

Ukuran prestasi yang lebih disederhana terdapat tiga kriteria untuk mengukur kinerja, pertama; kuantitas kerja, yaitu jumlah yang harus dikerjakan, kedua, kualitas kerja, yaitu mutu yang dihasilkan, dan ketiga, ketepatan waktu, yaitu kesesuaiannya dengan waktu yang telah ditetapkan.

Menurut Sedarmayanti dalam bukunya yang berjudul Sumber Daya Manusia dan Produktivitas Kerja mendefinisikan Kinerja merupakan terjemahan dari performance yang berarti prestasi kerja, pelaksanaan kerja, pencapaian kerja, unjuk kerja atau penampilan kerja.

(Sedarmayanti, 2001:50).

Berdasarkan pendapat di atas, kinerja adalah penampilan yang melakukan, menggambarkan dan menghasilkan sesuatu hal, baik. Sesuatu yang dihasilkan tersebut bersifat fisik dan non fisik yang sesuai dengan petunjuk, fungsi dan tugasnya yang didasari oleh pengetahuan, sikap, keterampilan, dan motivasi. Keterampilan dilaksanakan dalam proses pencapaian kerja.

Hasibuan memaparkan bahwa penilaian kinerja adalah “evaluasi terhadap perilaku, prestasi kerja dan potensi pengembangan yang telah dilakukan” Penilaian kinerja merupakan wahana untuk mengevaluasi perilaku dan kontribusi pegawai terhadap pekerjaan dan organisasi. (Hasibuan, 2001:88).

Berdasarkan pendapat hasibuan diatas, kinerja adalah sikap terhadap evaluasi diri pada jati diri yang bersifat membangun untuk mendapatkan hasil yang baik untuk suatu organisasi agar terciptanya aparatur yang terampil dalam organisasi tersebut.

Anwar Prabu Mangkunegara, mengatakan bahwa “Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”

(Mangkunegara, 2000:67).

Sedangkan menurut Kamus Besar Bahasa Indonesia (2005:P.570) memberikan defenisi kinerja diartikan sebagai: (1) sesuatu yang dicapai, (2) prestasi yang diperlihatkan, (3) kemampuan kerja”. kinerja memberi gambaran tingkat pencapaian untuk melaksanakan suatu kegiatan, program, kebijaksanaan yang dilakukan oleh pimpinan untuk mewujudkan sasaran sebagai tujuan dari suatu organisasi, misi organisasi dan visi dari organisasi tersebut yang tertuang dalam perumusan perencanaan suatu organisasi.

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas. Di bawah ini akan disebutkan pengertian kinerja dari beberapa pendapat para ahli yaitu:

1. Kinerja merupakan seperangkat hasil yang dicapai dan merujuk pada tindakan pencapaian serta pelaksanaan sesuatu pekerjaan yang diminta (Stolovitch and Keeps: 1992).

2. Kinerja merupakan salah satu kumpulan total dari kerja yang ada pada diri pekerja (Griffin: 1987).

3. Kinerja dipengaruhi oleh tujuan (Mondy and Premeaux: 1993).

4. Kinerja merujuk kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik (Donnelly, Gibson and Ivancevich: 1994).

(http://ronawajah.wordpress.com/2007/05/29/kinerja-apa-itu/)

Kinerja adalah melakukan suatu kegiatan dan menyempurnakan sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan. Dapat disimpulkan bahwa pengertian kinerja yaitu suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggungjawab masing-masing, dalam rangka mencapai tujuan organisasi, tidak melanggar hukum, dan sesuai dengan moral dan etika.

2.1.2 Faktor-Faktor Kinerja

“Faktor-faktor kinerja terdiri dari faktor internal dan faktor eksternal, faktor internal (disposisional) yaitu faktor yang berhubungan dengan sifat-sifat seseorang. Sedangkan faktor eksternal yaitu faktor-faktor yang mempengaruhi kinerja seseorang yang berasal dari lingkungan. Seperti perilaku, sikap, dan tindakan-tindakan rekan kerja, bawahan atau pimpinan, fasilitas kerja dan iklim organisasi” (dalam Mangkunegara, 2009:15).

Faktor internal dan faktor eksternal di atas merupakan jenis-jenis atribusi yang mempengaruhi kinerja seseorang. Jenis-jenis atribusi yang dibuat oleh para pegawai memiliki sejumlah akibat psikologis dan berdasarkan kepada tindakan. Seorang pegawai yang mengangap kinerjanya baik berasal dari faktor-faktor internal seperti kemampuan atau upaya. Misalnya, kinerja seseorang baik disebabkan karena mempunyai kemampuan tinggi dan seseorang itu mempunyai tipe pekerja keras. Sedangkan seseorang mempunyai kinerja jelek disebabkan orang tersebut mempunyai kemampuan rendah dan orang tersebut tidak memiliki upaya-upaya untuk memperbaiki kemampuannya.

Kinerja karyawan sangat menentukan bagi terwujudnya tujuan dari pemerintah, maka dari itu peningkatan atas prestasi kerja sangat penting untuk meningkatkan kemampuan karyawan dalam beroganisasi.

Faktor motivasi (motivation), motivasi diartikan sebagia suatu sikap (attitude) seorang pemimpin dan karyawan terhadap situasi kerja (situation) di lingkungan organisasinya.

“Motivasi diartikan suatu sikap (attiude) pimpinan dan karyawan terhadap situasi kerja (situation) dilingkungan organisasinya. Mereka yang bersikap positif (pro) terhadap situasi kerjanya akan menunjukan motivasi kerja tinggi dan sebaliknya jika mereka bersikap negatif (kontra) terhadap situasi kerja akan menunjukan kerja yang rendah, situsi kerja yang dimaksud mencakup antara lain hubungan kerja, fasilitas kerja, kebijakan pimpinan, pola kepemimpinan kerja dan kondisi kerja”.

(Mangkunegara, 2009:14).

meningkatkan sikap yang positif (pro) terhadap lingkungannya sehingga dapat menunjukan motivasi yang tinggi dalam bekerja.

2.1.3 Pengukuran Kinerja

Pengukuran kinerja merupakan suatu langkah yang harus dilakukan dalam upaya meningkatkan kinerja organisasi. Melalui pengukuran ini, tingkat capaian kinerja dapat diketahui. Pengukuran merupakan upaya membandingkan kondisi riil suatu objek dan alat ukur. Pengukuran kinerja merupakan suatu yang telah dicapai oleh organisasi dalam kurun waktu tetentu, baik yang terkait dengan input, proces, output, outcome, benefit

maupun impact.

Young mendefinisikan pengukuran kinerja sebagai berikut :

“Pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahan. Hasil pengukuran tersebut digunakan sebagai umpan balik yang memberikan informasi tentang prestasi, pelaksanaan suatu rencana dan apa yang diperlukan perusahaan dalam penyesuaian-penyesuaian dan pengendalian”.

(dalam Mangkunegara, 2009:42).

Pengukuran kinerja digunakan untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan guna mewujudkan visi dan misi perusahaan. Pengkuran kinerja merupakan hasil dari penelitian yang sistematis. Sesuai dengan suatu rencana yang telah ditetapkan dalam penyesuaian-penyesuaian dan pengendalian.

Arkinson mengemukakan ciri-ciri pengukuran kinerja sebagai berikut a. Merupakan suatu aspek dari strategi perusahaan.

b. Menetapkan ukuran kinerja melalui ukuran mekanisme komunikasi antar tingkatan manajemen.

c. Mengevaluasi hasil kinerja secara terus menerus guna perbaikan pengukuran kinerja pada kesempatan selanjutnya.

(Mangkunegara, 2009:42).

Sebuah hasil kerja (kinerja) yang dicapai oleh seorang aparatur, yang menjalankan tugasnya dengan penuh rasa tanggung jawab, dapat mempermudah arah penataan lembaga organisasi pemerintahan. Akibatnya akan tercapai peningkatan kinerja yang efektif dan efisien. Organisasi pemerintahan menggunakan alat untuk mengukur kinerja birokrasi publik, indikator yang digunakan menurut Dwiyanto dalam bukunya Supriatna yang berjudul Manajemen Pemerintahan adalah sebagai berikut:

1. Produktivitas

Konsep produktivitas tidak hanya mengukur tingkat efisiensi, tetapi juga tingkat efektifitas pelayanan. Produktivitas pada umumnya dipahami sebagai rasio antara input dan output .

2. Kualitas layanan

Banyak pandangan negatif yang terbentuk mengenai organisasi publik, muncul karena ketidakpuasan masyarakat terhadap kualitas layanan yang diterima dari organisasi publik. Dengan demikian kepuasan dari masyarakat terhadap layanan dapat dijadikan indikator kinerja organisasi publik.

3. Responsivitas

Responsivitas adalah kemampuan organisasi mengenali masyarakat, menyusun agenda dan prioritas pelayanan dan mengembangkan program-program pelayanan publik sesuai dengan kebutuhan dan aspirasi masyarakat.

4. Responsibilitas

Responsibilitas menjelaskan apakah kegiatan organisasi publik itu dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan organisasi.

5. Akuntabilitas

Akuntabilitas publik menunjukkan pada berapa besar kebijakan dan kegiatan organisasi publik tunduk pada pejabat politik yang dipilih oleh rakyat. Dalam konteks ini, konsep akuntabilitas publik dapat digunakan untuk melihat berapa besar kebijakan dan kegiatan organisasi publik itu konsisten dengan kehendak masyarakat banyak.

(Dwiyanto, 2002:48-49).

2.2 Pengertian Aparatur

Aparatur pemerintahan merupakan aset yang paling penting yang harus dimiliki oleh suatu instansi pemerintah yang harus diperhatikan untuk menghasilkan kinerja pemerintahan yang baik dan efisien sesuai dengan bidang kemampuan yang dimiliki oleh setiap aparatur pemerintahan yang ada sehingga setiap aparat dapat melaksanakan tugas dan kewajiban yang diembannya dengan baik sesuai dengan ketentuan yang berlaku.

Aparatur adalah orang-orang yang menjalankan roda pemerintahan. Aparatur memiliki peranan strategis dalam menyelenggarakan tugas-tugas umum pemerintahan dan pembangunan. Peranan aparatur tersebut sesuai dengan tuntutan zaman terutama untuk menjawab tantangan masa depan. Aparatur yang berkualitas sangat dibutuhkan dalam rangka menghadapi tantangan masa depan.

Menurut Dharma Setyawan Salam dalam buku Manajemen Pemerintahan Indonesia, menyebutkan bahwa ”aparatur pemerintahan

sebagai social servant yaitu pekerja yang digaji oleh pemerintah melaksanakan tugas-tugas teknis pemerintahan melakukan pelayanan kepada masyarakat”

(Salam, 2004:169).

Definisi di atas menerangkan bahwa aparatur merupakan pegawai dari sektor negeri atau pemerintahan yang digaji oleh pemerintah untuk melaksanakan tugas-tugas pemerintahan secara teknis sesuai dengan tingkat jabatannya dan berfungsi melakukan pelayanan kepada masyarakat.

Keberhasilan pencapaian tujuan dari setiap pelaksanaan kegiatan yang dilaksanakan oleh setiap instansi pemerintah pada dasarnya sangat tergantung dari tingkat kemampuan sumber daya aparatur yang dimilikinya sebagai pelaksana dari setiap kegiatan yang dilaksanakan oleh pemerintah, oleh sebab itu maka faktor SDM sangat berperan penting dalam pencapaian tujuan kegiatan yang dilaksanakan oleh pemerintah.

Profesionalisme juga perlu dilakukan oleh aparatur Dinas Pendapatan Daerah Kota Bandung dalam upaya meningkatkan kinerja aparaturnya. Victor M. Situmorang dan Jusuf Muhir mengemukakan bahwa aparatur pemerintahan memiliki ciri-ciri sebagai berikut:

1. Bersih 2. Berwibawa

3. Bermental baik, dan

4. Mempunyai kemampuan profesional yang tinggi.

Ciri-ciri tersebut merupakan gambaran ideal yang penting dalam pelaksanaan pemerintahan, yang ditunjukan untuk kepentingan masyarakat. Hal ini diperjelas kembali oleh Situmorang bahwa aparatur pemerintahan memiliki fungsi-fungsi sebagai berikut:

1. Fungsi aparatur pemerintahan sebagai abdi negara yakni: a. Sebagai pemikir

b. Sebagai perencana

c. Sebagai penggerak pembangunan

d. Sebagai pelaksana dari tugas-tugas umum pemerintah dan pembangunan

e. Sebagai pendukung kelancaran pembangunan.

2. Fungsi aparatur pemerintahan sebagai abdi masyarakat, yakni: a. Melayanai masyarakat

b. Mengayomi masyarakat,

c. Menumbuhkan prakarsa dan partisipasi masyarkat d. Membina masyarakat, dan

e. Tanggap terhadap pandangan-pandangan dan aspirasi yang hidup dalam masyarakat.

(Situmorang, 1994: 84-85)

Berdasarkan pengertian di atas, bahwa seorang aparatur adalah abdi bagi pemerintah maupun masyarakat. Aparatur dianggap sebagai bawahan pemerintah untuk melayani masyarakat, dalam hal ini aparatur Dinas Pendapatan Daerah Kota Bandung harus meningkatkan kinerja dalam menjalankan tugasnya. Sebagai wujud pengabdian kepada pemerintah.

Aparatur yang berkualitas adalah aparatur yang memiliki kecakapan dan kemampuan. Kemampuan untuk melaksanakan setiap tugas yang dibebankan kepadanya dengan baik. Hal lainnya adalah mampu memelihara

dan mengembangkan kecakapan dan kemampuannya secara

setiap organisasi pemerintahan untuk memelihara dan membina semua aparatur agar dapat lebih berkualitas dalam rangka pencapaian tujuan.

Pengelolaan sumber daya manusia terkait dan mempengaruhi kinerja instansi pemerintahan dengan cara menciptakan nilai ataumenggunakan keahlian sumber daya manusia yang berkaitan dengan praktek manajemen dan sasarannya cukup luas, tidak hanya terbatas aparatur pemerintah saja semata, namun juga meliputi tingkatan pemimpin.

Pencapaian tujuan dari setiap organisasi pemerintahan juga didukung oleh kinerja dari setiap aparaturnya. Kinerja yang tinggi timbul apabila seseorang bersikap dan memandang kerja sebagai sesuatu hal yang luhur untuk eksistensi manusia. Hal ini dijadikan sebagai suatu kesempatan untuk mengembangkan diri dan berbuat sesuatu untuk masyarakat. Sebaliknya kinerja yang rendah terjadi apabila seseorang tidak mempunyai pandangan atau sikap terhadap kerja dan memandang kerja yang dilakukan asal dilakukan saja.

Hasil kerja aparatur tidak lepas dari apa yang dinamakan dengan sumber daya manusia. SDM merupakan salah satu faktor utama dalam menjalankan tugas kepegawaian bagi aparatur. Setiap aparatur mempunyai tugas menjalankan fungsi organisasi dan pemerintahan dengan baik dan terarah.

Sumber daya aparatur menurut Badudu dan Sutan dalam Kamus Umum Bahasa Indonesia, adalah terdiri dari kata sumber yaitu, tempat asal dari mana sesuatu datang, daya yaitu usaha untuk meningkatkan kemampuan, sedangkan aparatur yaitu pegawai yang bekerja di pemerintahan. Jadi, sumber daya aparatur adalah kemampuan yang dimilki oleh pegawai untuk melakukan sesuatu. (Badudu dan Sutan, 1996:1372).

organisasi lainnya, dalam mengembangkan sumber daya aparatur. Sehingga kinerja suatu pemerintah khususnya Dinas Pendapatan Daerah Kota Bandung dapat meningkatkan profesionalisme pegawai. Sehingga kinerja aparatur tersebut berdasarkan jabatan dan pekerjaan yang diberikan kepada aparatur tersebut.

2.2.1 Peningkatan Kualitas Aparatur Pemerintah Daerah

Strategi atau perilaku pemimpin birokrasi pemerintahan dalam meningkatkan kinerja individu dan organisasi yaitu meningkatkan kemampuan atau kualitas aparatur pemerintah. Seorang aparatur pemerintah daerah dapat dikatakan berkualitas, jika mempunyai kemampuan untuk melaksanakan kewenangan dan tanggungjawab yang diberikan kepadanya.

a. Melalui pendidikan, dapat dilakukan melalui pendidikan formal atau pendidikan perjenjangan sejenis. Setelah menjadi aparatur pemerintah maka harus diberi bekal pengetahuan, keterampilan, dan kecakapan dalam mendukung kinerja organisasi.

b. Melalui pelatihan, dengan mengikutsertakan para aparatur pemerintah daerah dalam setiap ada kesempatan dalam kegiatan pelatihan, seminar, diskusi baik yang diselenggarakan oleh pemerintahan maupun oleh lembaga lain.

c. Melalui pengalaman, maksudnya yaitu perpindahan dalam rangka dinas untuk para aparatur dalam menjalankan tugas, wewenang, dan tanggung jawabnya.

d. Revitalisasi aparatur, pimpinan dan staf mengubah posisi dan peran (revitalisasi) dalam memberikan pelayanan publik. Dengan begitu, maka pelaksanakan tugas, wewenang, dan tanggungjawab dapat dilaksanakan secara profesional sehingga mereka memiliki kinerja yang baik

(Widodo, 2005:84)

Dari uraian di atas dapat disimpulkan bahwa faktor-faktor yang mempengaruhi kinerja (performance) pada dasarnya berada pada sekitar lingkungan organisasi baik dari intern diri sendiri atau dalam lembaga dan dari ekstern luar organisasi.

2.3 Pengertian Pendapatan Daerah

daerah dalam seluruh penerimaan daerah masih rendah bila dibandingkan dengan penerimaan bantuan dari pemerintahan pusat. Keadaan ini menyebabkan perlu dilakukan suatu upaya untuk menggalki potensi keuangan daerah dalam peningkatan pendapatan asli daerah. Pentingnya pendapatan asli daerah dalam menunjang pendapatan tetap yang digunakan untuk membiayai berbagai kegiatan pemerintah Kota Bandung sangat di sadari oleh pemerintah kota.

Pendapatan asli daerah (PAD) adalah penerimaan yang di peroleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. optimalisasi penerimaan pendapatan asli daerah hendaknya didukung pemerintah daerah dengan meningkatkan kualitas pelayanan.

Pajak daerah adalah pungutan wajib atas orang pribadi atau badan yang dilakukan oleh pemerintah daerah tanpa kontraprestai secara langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Ruang lingkup pajak daerah terbatas pada objek yang belum dikenakan pajak pusat.

Salah satu sumber utama Anggaran Pendapatan dan Belanja Negara yang mempunyai peranan penting dalam pembangunan adalah pajak. Sehingga dalam pelaksanaannya sektor perpajakan diatur melalui sistem beserta Undang-undang yang telah ditetapkan. Melalui sistem tersebut diharapkan pengadaan pembangunan nasional melalui sektor pajak dapat dimaksimalkan penggunaannya untuk kepentingan bersama. Peran serta yang tinggi dari masyarakat Indonesia dalam membayar pajak sangat diharapkan untuk meningkatkan semua sektor pembangunan. karena pada hakekatnya pajak yang dibayarkan masyarakat ke kas negara akan dikembalikan kemasyarakat dalam bentuk tersedianya sarana dan prasarana lain yang menunjang kesejahteraan masyarakat Indonesia seluruhnya agar adil dan makmur.

Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan Dan Belanja Daerah (APBD), selain untuk menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi dari putra daerah itu sendiri. Sejalan dengan kewenangan tersebut, pemerintah daerah di harapkan lebih mampu menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan didaerahnya melalui Pendapatan Asli Daerah(PAD). Tuntutan peningkatan PAD semakin besar seiring dengan semakin banyaknya kewenangan pemerintah yang dilimpahkan kepada daerah disertai pengalihan personil, peralatan, pembiayaan dan dokumentasi (P3D) ke daerah dalam jumlah besar.

Defenisi lain tentang PAD juga dikemukakan oleh HAW.Widjaja masih dalam buku yang berjudul Otonomi Daerah dan Daerah Otonomi yakni sebagai berikut :

seperti bagian laba, deviden, dan penjualan saham milik daerah, serta pinjaman lain-lain”

(HAW.Widjaja, 2002:110)

PAD yang diperoleh dari hasil penerimaan Pajak Daerah, Retribusi Daerah, Hasil Pengelolan Kekayaan Daerah yang dipisahkan. Pendapatan Daerah Yang Sah merupakan indicator derajad kemandirian fiscal suatu daerah (local fiscal autonomy), yang tercermin pada besarnya peran PAD dalam APBD.

2.4 Pengertian Pajak Reklame

Sesuai dengan perda Kota Bandung nomor 02 tahun 2010 tentang pajak reklame, Pajak Reklame adalah pajak atas penyelenggaraan reklame yaitu benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, digunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang. Atau untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan/atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah Pusat dan/atau Pemerintah Daerah. Salah satu objek pajak adalah pajak reklame yang ada dalam Penyelenggaraan reklame sebagaimana dimaksud pada ayat (1), antara lain sebagaimana dimaksud adalah :

a. Reklame papan atau billboard adalah reklame yang terbuat dari papan kayu, colibrite, vynil, termasuk seng atau bahan lain yang sejenis, dipasang atau digantungkan termasuk yang digambar pada bangunan, halaman, di bahu jalan/berm, median jalan, bando jalan, jembatan penyebrangan orang (JPO) dan titik lokasi yang sesuai dengan ketentuan yang ditetapkan Walikota.

c. Reklame Layar adalah reklame yang diselenggarakan dengan menggunakan bahan kain, termasuk kertas, plastik, karet, atau bahan lain yang sejenis dengan itu, seperti bandir, umbul-umbul dan spanduk. d. Reklame Melekat (Sticker) adalah reklame yang berbentuk lembaran

lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda.

e. Reklame Selebaran adalah Reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta dengan ketentuan tidak untuk ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda lain.

f. Reklame Berjalan/Kendaraan adalah Reklame yang ditempelkan pada kendaraan.

g. Reklame Udara adalah reklame yang diselenggarakan diudara dengan menggunakan gas, pesawat terbang atau alat lain yang sejenis.

h. Reklame Slide atau Reklame Film adalah reklame yang diselenggarakan dengan cara menggunakan klise berupa kaca atau film, atau bahan-bahan lain yang diproyeksikan dan/atau diperagakan pada layar atau benda lain atau dipancarkan dan/atau diperagakan melalui pesawat televisi.

i. Reklame Peragaan adalah reklame yang diselenggarakan dengan cara memperagakan suatu barang dengan atau tanpa disertai suara.

j. Reklame Teks Berjalan (Running Text) adalah jenis reklame yang menayangkan naskah dan diatur secara elektronik.

k. Reklame Grafiti (Graffiti) adalah reklame yang berupa tulisan atau gambar atau lukisan yang dibuat pada dinding bangunan.

Pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung.

Ada bebetapa jenis pajak yang ada di Indonesia di antaranya adalah 1. Jenis pajak berdasarkan pihak yang menanggung

a. Pajak Langsung adalah pajak yang pembayarannya dimana harus ditanggung sendiri oleh wajib pajak dan tidak dapat atau tidak bisa dialihkan kepada pihak lain.

b. Pajak tidak langsung adalah pajak yang dikenakan kepada wajib pajak pada saat tertentu atau terjadi suatu peristiwa kena pajak seperti misalnya pajak pertambahan nilai (PPN), pajak bea balik nama kendaraan bermotor (BBNKB), dan lain-lain.

2. Jenis pajak berdasarkan pihak yang memungut

a. Pajak Negara adalah pajak yang dipungut oleh pemerintah pusat. Pajak pusat merupakan sumber penerimaan negara Indonesia. Contoh : Pph (pajak penghasilan), Ppn (pajak pertambahan nilai), Ppn dan bea materai/ pajak penjualan atas barang mewah.

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah. Pajak daerah merupakan salah satu sumber penerimaan pemerintah daerah. Contoh : pajak tontonan, pajak reklame, PKB (Pajak Kendaraan Bermotor), PBB (Pajak Bumi dan Bangunan, iuran kebersihan, retribusi parker, retribusi galian pasir.

3. Jenis pajak berdasarkan sifatnya

a. Pajak Subjektif adalah pajak yang memperhatikan kondisi keadaan sang wajib pajak itu sendiri . Dalam ini penentuan dalam besarnya pajak harus ada alasan objektif yang berhubungan erat dalam kemampuan membayar wajib pajak/sipembayar pajak. Contoh : PPh/pajak pengahsilan

wajib pajak. Contoh : PPN/pajak pertmabahan nilai, PBB/pajak bumi dan bangunan, PPn-BM/pajak atas penjualan barang mewah .

Sumber pembiayaan negara yang terbesar berasal dari iuran wajib yang secara rutin tel