i

TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TATA CARA PEMERIKSAAN PAJAK

DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN BARAT

DISUSUN OLEH

NAMA : AMAS GUNARKO NIM : 102600113

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

ii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah membeikan rahmat, hidayah, kesehatan, keselamatan, dan, kemudahan sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini. Penulisan Laporan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Laporan Tugas Akhir ini adalah “Tata Cara Pemeriksaan Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat”.

Penulisan Laporan Tugas Akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang memuat tentang pemeriksaan pajak yang dilakukan oleh pemeriksa pajak terhadap wajib pajak sesuai dengan ketentuan yang tertuang dalam peraturan perundang – undangan perpajakan yang diatur dalam Undang – undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan dan Peraturan Menteri Keuangan Nomor: 17/PMK.03/2013 tentang Tata Cara Pemeriksaan. Pemeriksaan pajak merupakan upaya yang dilakukan untuk menentukan tingkat kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kesempurnaan. Laporan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin

iii mengucapkan terima kasih kepada:

1. Teristimewa kepada kedua orang tua penulis Ayahanda (Paiman) dan Ibunda (Misinem) tercinta yang sangat penulis hormati, sayangi, yang senantiasa membimbing, memperhatikan dan menyediakan atas segala apa yang diperlukan dalam segala hal sampai saat ini.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Drs. Cyrus Sihaloho, selaku Dosen Pembimbing yang telah membimbing penulis dalam menyelesaikan Laporan Tugas Akhir ini.

6. Bapak Drs. M. Husni Thamrin, M.Si, selaku Dosen Penasehat Akademik penulis. 7. Bapak/Ibu selaku Pegawai Direktorat Jenderal Pajak Sumatera Utara 1 (satu)

yang telah membantu penulis dalam melakukan riset.

8. Bapak dan Ibu Dosen Pengajar Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 9. Seluruh Staf dan Pegawai Program Studi Diploma III Administrasi Perpajakan

iv

Corby Siburian yang telah membantu penulis dalam urusan Administrasi di Kantor Jurusan.

10. Tax Centre Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 11. Seluruh Pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara yang telah membantu penulis.

12. Seluruh Mahasiswa Diploma III Administrasi Perpajakan dan teman - teman yang selalu memberikan dukungan, mengisi kegiatan dikampus Oland, Fadli Sinaga, Ginda, Doni, Irham, Kindi, Adil Rizal, Ones, Nugraha, Yohanes, Windra, Gilbert, dan semua mahasiswa kelas C stambuk 2010 yang tidak bisa disebutkan satu persatu.

13. Seluruh teman-teman IMPROSAJA 2012-2013 yang telah membantu penulis, dan memberikan dukungan, mengisi kegiatan dikampus, Bagus, Henni, Rina, April, Alex, Rezki, Eki, Alfan, Putri, Fitri, Dede, Doni, dan semua anggota IMPROSAJA lainnya yang tidak bisa disebutkan satu persatu.

14. Teman-teman Kost, Bang Manto, Bang Rozi, Bang Rauf, Yusup, Gusti, Soeharyana, Ibrahim, Hadi, dan Dahrul yang telah membantu dan mengisi kegiatan di luar kampus.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Ahir ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

v

Akhir kata penulis penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca dan sebagai bahan referensi dalam penulisan Laporan Tugas Akhir.

Medan, Agustus 2013 Penulis

Amas Gunarko 102600113

vi DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI v

DAFTAR TABEL viii

BAB I PENDAHULUAN 1

1.1.Latar Belakang Praktik Kerja Lapangan Mandiri 1 1.2.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 4 1.2.1.Tujuan Praktik Kerja Lapangan Mandiri 4 1.2.2.Manfaat Praktik Kerja Lapangan Mandiri 5

1.3.Uraian Teoritis 6

1.3.1.Defenisi Pajak 6

1.3.2.Fungsi Pajak 7

1.3.3.Jenis-jenis Pajak 8

1.3.4.Pemungutan Pajak 9

1.4.Ruang Lingkup Praktik Kerja Lapangan Mandiri 12

1.5.Metode Praktik Kerja Lapangan Mandiri 12

1.6.Metode Pengumpulan Data 14

1.7.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri 14 BAB II GAMBARAN UMUM OBJEK/ LOKASI PRAKTIK

KERJA LAPANGAN MANDIRI 16

2.1.Sajarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat 16 2.2.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat 18

vii

2.3.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat 22 2.4.Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak

Pratama Medan Barat 23

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI 27

3.1.Dasar Hukum Pemeriksaan Pajak 27

3.2.Pengertian Pemeriksaan Pajak 28

3.3.Tujuan Pemeriksaan Pajak 30

3.4.Ruang lingkup Pemeriksaan Pajak 30

3.5.Jenis Pemeriksaan 33

3.5.1.Pemeriksaan Lapangan 33

3.5.2.Pemeriksaan Kantor 33

3.6.Standar Pemeriksaan 34

3.6.1.Standar Pemeriksaan Pajak Dengan Tujuan Menguji

Kepatuhan Pemenuhan Kewajiban Perpajakan 34 3.6.2.Standar Pemeriksaan Pajak Dengan Tujuan Lain 37

3.7.Kewajiban dan Wewenang Pemeriksa Pajak 40

3.7.1.Kewajiban Pemeriksa Pajak 40

3.7.2.Wewenang Pemeriksa Pajak 41

3.8.Hak dan Kewajiban Wajib Pajak 42

3.8.1.Hak Wajib Pajak 42

3.8.2.Kewajiban Wajib Pajak 43

3.9.Jangka Waktu Pemeriksaan 45

viii

3.10. Metode Pemeriksaan dan Teknik Pemeriksaan 49

3.10.1.Metode Pemeriksaan 49

3.10.2.Teknik Pemeriksaan 51

BAB IV ANALISIS DAN EVALUASI DATA 53

4.1.Analisis Data 53

4.2.Evaluasi Data 55

4.2.1.Penyebab Dilakukannya Pemeriksaan 55

4.2.2.Tata Cara Pemeriksaan Pajak 56

4.2.3.Kendala-Kendala Yang Dihadapi Saat Melakukan

Pemeriksaan Pajak 76

4.2.4.Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Dalam Hal Pemenuhan Kewajiban

Perpajakan Dan Penerimaan Pajak 77

BAB V KESIMPULAN DAN SARAN 80

5.1.Kesimpulan 80

5.2.Saran 81

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2.1. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat 18

Tabel 4.1. Kegiatan Pemeriksaan Pajak 77

Tabel 4.2. Penerimaan Hasil Pemeriksaan 78

Pajak yang didefenisikan oleh Rochmat Soemitro adalah gejala masyarakat, artinya pajak hanya ada di dalam masyarakat. Masyarakat adalah kumpulan manusia yang ada pada suatu waktu berkumpul untuk tujuan tertentu. Masyarakat terdiri dari individu, individu mempunyai hidup sendiri dan kepentingan sendiri, yang dapat dibedakan dari hidup masyarakat dan kepentingan masyarakat. Namun individu tidak mungkin hidup tanpa adanya masyarakat. Negara adalah masyarakat yang mempunyai tujuan tertentu. Kelangsungan hidup negara juga berarti kelangsungan hidup masyarakat dan kepentingan masyarakat. Untuk kelangsungan hidup masing - masing diperlukan biaya. Biaya hidup individu, menjadi beban dari individu yang bersangkutan dan berasal dari penghasilannya sendiri. Biaya hidup negara adalah untuk

1 BAB I PENDAHULUAN 1.1.Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak yang didefenisikan oleh Rochmat Soemitro adalah gejala masyarakat, artinya pajak hanya ada di dalam masyarakat. Masyarakat adalah kumpulan manusia yang ada pada suatu waktu berkumpul untuk tujuan tertentu. Masyarakat terdiri dari individu, individu mempunyai hidup sendiri dan kepentingan sendiri, yang dapat dibedakan dari hidup masyarakat dan kepentingan masyarakat. Namun individu tidak mungkin hidup tanpa adanya masyarakat. Negara adalah masyarakat yang mempunyai tujuan tertentu. Kelangsungan hidup negara juga berarti kelangsungan hidup masyarakat dan kepentingan masyarakat. Untuk kelangsungan hidup masing - masing diperlukan biaya. Biaya hidup individu, menjadi beban dari individu yang bersangkutan dan berasal dari penghasilannya sendiri. Biaya hidup negara adalah untuk kelangsungan alat-alat negara, administrasi negara, lembaga negara, dan seterusnya dan harus di biayai dari penghasilan negara (Suandy, 2005: 7).

2

Reformasi perpajakan nasional (tax reform) tahun 1983 bertujuan untuk meningkatkan penerimaan negara dari sektor pajak. .Undang-undang pajak baru menganut self assessment system yaitu suatu sistem pemungutan pajak dengan memberikan kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang, sedangkan fiskus hanya melayani dan mengawasi wajib pajak.

Dengan mengubah sistem pemungutan tersebut diharapkan dapat menumbuhkan kesadaran masyarakat untuk melunasi kewajiban membayar pajak. Dengan self assessment system yang dianut dalam sistem perpajakan Indonesia sekarang ini menuntut Direktorat Jendral Pajak untuk selalu melakukan pembinaan dan pengawasan terhadap wajib pajak. Pengawasan merupakan aktivitas penting dalam manajemen pemerintahan. Pengawasan bukan dimaksudkan untuk mencari kesalahan, tetapi untuk menemukan penyimpangan atas pelaksanaan suatu pekerjaan, sehingga bisa dilakukan tindakan korektif. Dengan tindakan korektif, maka pekerjaan yang dilakukan akan sesuai dengan rencana.

Direktorat Jendral Pajak diberikan kewenangan untuk melaksanakan pemeriksaan, undang-undang tersebut juga mengatur batasan agar pemeriksaan tidak dilakukan secara sewenang-wenang.

Dalam self assessment system, pemeriksaan pajak dilakukan terhadap Surat Pemberitahuan (SPT). Surat Pemberitahuan (SPT) yang dilakukan pemeriksaan pajak adalah terhadap wajib pajak yang surat pemberitahuannya menyatakan lebih bayar dan/atau surat pemberitahuannya menyatakan rugi. Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2003:17).

Disamping itu pemeriksaan juga dilakukan terhadap wajib pajak kriteria tertentu dan wajib pajak yang tingkat kepatuhannya dianggap rendah. Dengan kuasa pasal 17C Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 tahun 2009, pemeriksaan terhadap wajib pajak yang surat pemberitahuannya menyatakan lebih bayar akan dikurangi jumlahnya, sehingga pemeriksaan dapat lebih diarahkan kepada wajib pajak yang tingkat kepatuhannya rendah tersebut atau wajib pajak yang memenuhi kriteria tertentu.

4

secara khusus, selain itu penulis juga ingin mengetahui seberapa besar tingkat kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Kemudian penulis ingin mengetahui kinerja Kantor Pelayanan Pajak Pratama Medan Barat dalam melakukan pemeriksaan dan pengaruh pemeriksaan tersebut terhadap peningkatan kepatuhan wajib pajak dan penerimaan pajak. Dari permasalahan tersebut penulis tertarik untuk melakukan Praktik Kerja Lapangan Mandiri dengan judul “Tata Cara Pemeriksaan Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat”.

1.2.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1.2.1 Tujuan Praktik Kerja Lapangan Mandiri

Di dalam suatu kegiatan yang dilakukan selalu memiliki tujuan yang sesuai dengan yang diharapkan. Demikian halnya dengan Praktik Kerja Lapangan Mandiri yang dilaksanakan oleh mahasiswa administrasi perpajakan memiliki tujuan tersendiri. Adapun tujuannya adalah:

1.2.1.1 Untuk mengetahui penyebab dilakukannya pemeriksaan. 1.2.1.2 Untuk mengetahui tata cara pemeriksaan pajak.

1.2.1.3 Untuk mengetahui kendala yang dihadapi saat melakukan pemeriksaan pajak.

1.2.2 Manfaat Praktik Kerja Lapangan Mandiri 1.2.2.1 Bagi Mahasiswa

a. Untuk mengaplikasikan teori dan pengetahuan selama perkuliahan, khususnya mengenai perpajakan.

b. Menambah wawasan dan pengetahuan mahasiswa dalam pelaksanaan pemeriksaan pajak.

c. Meningkatkan keterampilan dan kemampuan berkomunikasi, serta mendapatkan pengalaman kerja.

d. Memotivasi mahasiswa untuk menghasilkan prestasi yang lebih baik lagi. 1.2.2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Sebagai sarana untuk menjalin hubungan baik antara Kantor Pelayanan Pajak Pratama Medan Barat dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

b. Sebagai sarana untuk mensosialisasikan citra Kantor Pelayanan Pajak Pratama Medan Barat kepada wajib pajak.

6

1.2.2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Membangun kerja sama yang baik antara Kantor Pelayanan Pajak Pratama Medan Barat dengan Universitas Sumatera Utara, khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Untuk memberikan tes secara nyata terhadap lulusan atas ilmu yang diterapkan.

1.3.Uraian Teoritis 1.3.1 Defenisi Pajak

Apabila membahas pengertian tentang pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang dikemukakan oleh Dr.Rochmat Soemitro, S.H. dalam bukunya “Dasar – dasar hukum pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso Brotodiharjo, S.H. dalam buku Pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke sektor pemerintah yang diharuskan berdasarkan undang – undang sehingga dapat dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk untuk membiayai pengeluaran – pengeluaran umum.

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1.3.2 Fungsi pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai defenisi, terlihat adanya dua fungsi pajak (Waluyo, 2010: 6) yaitu sebagai berikut:

1.3.1.1 Fungsi penerimaan

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

1.3.1.2 Fungsi mengatur

8

rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

1.3.3 Jenis-jenis pajak

Pajak dapat dikelompokkan ke dalam tiga kelompok (Waluyo, 2010: 12), adalah sebagai berikut:

1.3.3.1 Menurut golongan, dibagi menjadi dua adalah sebagai berikut:

a. Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Contoh: Pajak Penghasilan (PPh)

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan Nilai (PPN).

1.3.3.2 Menurut sifat

a. Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak. Contoh: PPh.

b. Pajak objektif, adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh: PPN. 1.3.3.3 Menurut pemungut dan pengelolanya, adalah sebagai berikut:

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

1.3.4 Pemungutan pajak 1.3.4.1 Asas pemungutan pajak

MenurutWealth of Nations dengan ajaran yang terkenal "The Four Maxims", asas pemungutan pajak adalah sebagai berikut.

a. Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan): pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

b. Asas Certainty (asas kepastian hukum): semua pungutan pajak harus berdasarkan undang - undang, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

c. Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu atau asas kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah.

d. Asas Efficiency (asas efisien atau asas ekonomis): biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

Asas pemungutan pajak lainnya (Waluyo, 2010: 16) antara lain adalah: a. Asas domisili

10

1.3.4.2 Sistem pemungutan pajak a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang. Ciri-ciri official assessment system adalah sebagi berikut:

Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

Wajib pajak bersifat pasif.

Utang pajak timbul setelah dikeluarkannya surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. Witholding Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

dipakai dalam pemungutan Pajak Penghasilan (PPh) orang pribadi atau badan dan Pajak Pertambahan Nilai (PPN), serta witholding assessment system dipakai dalam pemungutan/ pemotongan PPh pasal 21 atas karyawan/ pegawai.

Dengan adanya self assessment system yang memberikan wewenang kepada wajib pajak dalam hal kewajiban pajaknya, diharapkan kesadaran masyarakat untuk melunasi kewajiban membayar pajak. Dengan self assessment system yang dianut dalam sistem perpajakan Indonesia sekarang ini menuntut Direktorat Jendral Pajak untuk meningkatkan jumlah penerimaan pajak.

Dalam usaha untuk meningkatkan penerimaan pajak Direktorat Jenderal Pajak telah melakukan berbagai usaha, antara lain:

1. Ekstensifikasi.

Ekstensifikasi dapat ditempuh dengan cara meningkatkan jumlah wajib pajak yang aktif.

2. Intensifikasi

Intensifikasi dapat ditempuh melalui: a. Meningkatkan kepatuhan wajib pajak, b. Peningkatan kualitas aparatur perpajakan, c. Pelayanan prima terhadap wajib pajak, d. Pembinaan kepada para wajib pajak, e. Pengawasaan administrative,

12

h. Penagihan pasif dan aktif serta, i. Penegakan hukum.

Salah satu dari cara Intensifikasi perpajakan yaitu pemeriksaan akan diangkat sebagai judul dari Praktik Kerja Lapangan Mandiri.

1.4.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Pada Praktik Kerja Lapangan Mandiri dilaksanakan pada Kantor Pelayanan Pajak Pratama Medan Barat. Adapun kegiatan yang akan dilakukan pada Praktik Kerja Lapangan Mandiri adalah pengumpulan data mengenai:

1.4.1 Penyebab dilakukannya pemeriksaan. 1.4.2 Tata cara pemeriksaan pajak.

1.4.3 Kendala yang dihadapi saat melakukan pemeriksaan pajak.

1.4.4 Seberapa besar pengaruh pemeriksaan pajak terhadap tingkat kepatuhan wajib pajak dalam hal pemenuhan kewajiban perpajakan dan penerimaan pajak.

1.5.Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang sesuai, maka metode yang digunakan adalah sebagai berikut:

1.5.1 Tahap persiapan

tempat pelaksanaan praktik, pengurusan administrasi dan ijin serta konsultasi dengan pihak dosen.

1.5.2 Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan yang berhubungan dengan objek pembahasan untuk mendukung penulisaan laporan tugas akhir.

1.5.3 Observasi Lapangan

Pada tahap ini penulis melakukan pengamatan secara langsung dan pencatatan secara sistematis terhadap data yang ada pada Kantor Pelayanan Pajak Pratama Medan Barat.

1.5.4 Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data mengenai topik yang akan dibahas. Data tersebut dikelompokkan menjadi data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan nara sumber yang berkompeten, sedangkan data sekunder diperoleh dari studi kepustakaan dan dokumentasi.

1.5.5 Analisis Data dan Evaluasi

14

1.6.Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data di atas adalah sebagai berikut:

1.6.1 Wawancara (Interview)

Yaitu dengan mengadakan pembicaraan langsung terhadap pegawai dan mengajukan pertanyaan-pertanyaan langsung kepada pihak Kantor Pelayanan Pajak Pratama Medan Barat.

1.6.2 Pengamatan (Observation)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Barat.

1.6.3 Studi Literatur

Yaitu dengan mengumpulkan catatan-catatan, data-data mengenai pemeriksaan pajak yang ada pada Kantor Pelayanan Pajak Pratama Medan Barat. 1.7.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan laporan akhir adalah sebagai berikut:

BAB I : PENDAHULUAN

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Bab ini terdiri dari Sejarah Singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Barat, Struktur Organisasi, Bidang Kerja dan Fungsi Organisasi Instansi.

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI Dalam bab ini penulis menguraikan pengertian-pengertian secara teoritis dan teori-teori yang berkaitan dengan pemeriksaan pajak.

BAB IV : ANALISIS DAN EVALUASI DATA

Dalam bab ini akan dibahas mengenai penyebab-penyebab dilakukannya tindakan pemeriksaan pajak, tata cara pelaksanaan pemeriksaan pajak, kendala-kendala yang dihadapi pemeriksa pajak dalam pelaksanaan pemeriksaan, upaya-upaya yang dilakukan untuk menanggulangi masalah wajib pajak yang tidak atau kurang patuh.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dari uraian sebelumnya, di samping untuk dikemukakan juga saran yang kiranya dapat dijadikan bahan pertimbangan untuk memperbaiki kelemahan yang ada dibidang perpajakan.

16 BAB II

GAMBARAN UMUM

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

2.1.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak Pratama masih disebut Kantor Inspeksi Pajak (Karikpa). Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak april 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Pratama Medan Utara.

Kemudian pada tanggal 29 maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994. Terhitung sejak tanggal 1 april 1994, Kantor Pelayanan Pajak di Medan dipecah Menjadi 4 Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Barat yang beralamat di jalan Sukamulia no. 17-A Medan

Kemudian sesuai dengan surat Keputusan Menteri Keuangan No. 443/KMK/01/2001 tanggal 23 juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yaitu Kantor Pelayanan Pajak (KPP) Medan Barat dan Kantor Pelayanan Pajak (KPP) Medan Polonia, yang berlaku sejak tanggal 25 januari 2002.

Mulai 1 juni 2006, Kantor Pelayanan Pajak (KPP) Medan Barat berpindah alamat ke jalan Asrama no. 7-A Medan. Kemudian sesuai dengan Peraturan Menteri Keuangan No. 123/PKM/01/2006 tentang Organisasi dan Tata Kerja Instansi Vertical Direktorat Jendral Pajak (DJP) sebagaimana telah diubah dengan Peraturan Menteri Keuangan No. 67/PMK.C1/2008, tanggal 27 mei 2008 Kantor Pelayanan Pajak (KPP) Medan Barat diubah menjadi Pratama dan dipecah menjadi dua yaitu Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dan Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. KPP Pratama Medan Barat merupakan Wilayah Direktorat Jendral Pajak (DJP) Sumatera Utara I.

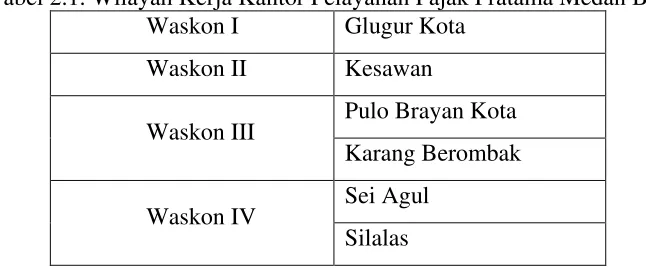

Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan, yaitu :

1. Kelurahan Glugur Kota 2. Kelurahan Kesawan

3. Keluraha Pulo Brayan Kota 4. Kelurahan Karang Berombak 5. Kelurahan Sei Agul

18

Tabel 2.1. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota Karang Berombak Waskon IV Sei Agul

Silalas

2.2.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun Visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi pengelola keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju masyarakat adil, makmur dan berperadaban tinggi.

Dan misi dari kantor Pelayanan Pajak Pratama Medan Barat adalah 2.2.1. Di Bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta mengelola kekayaan dan utang negara secara hati - hati (prudent), bertanggung jawab dan trasparan.

2.2.2. Di Bidang Ekonomi

2.2.3. Di Bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi. 2.2.4. Di Bidang Sosial dan Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern. 2.2.5. Di Bidang Kelembagaan

Memeperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan perkembangan mutakhir teknologi keuangan serta administrasi publik, serta pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan kuat yang akan memberikan dukungan dan pedoman pelaksana yang rasional dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawas wajib pajak dibidang Pajak Pengahasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya dalam wailayah wewenang berdasarkan peraturan perundang - undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak Pratama Medan Barat dalah sebagai berikut:

1. Penetapan dan Penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan perpajakan.

20

5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan kewajiban perpajakan wajib pajak. 9. Pelaksanaan konsultasi perpajakan.

22

2.3.Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat. Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan - hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem kerjasama.

Struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah struktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara, dan seluruh pegawai tetapnya adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Negara Republik Indonesia.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 11 (sebelas) seksi, diantaranya Sub Bagian Umum dan kelompok Jabatan Fungsional. Adapun bidang-bidang atau struktur organisasi yang ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat antara lain sebagai berikut:

2.3.1. Kepala Kantor; 2.3.2. Sub Bagian Umum; 2.3.3. Seksi Pelayanan;

2.3.4. Seksi Pengawasan dan Konsultasi (WASKON I, II, III, IV); 2.3.5. Seksi Ekstensifikasi;

2.3.7. Seksi Pemeriksaan; 2.3.8. Seksi Penagihan;

2.3.9. Kelompok Jabatan Fungsional.

2.4.Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM), Pajak Tidak Langsung lainnya dalam daerah wewenangnya, berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jendral Pajak.

Beberapa tugas dan fungsi organisasi pelaksanaan Kantor Pelayanan Pajak Pratama Medan Barat :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi wajib pajak.

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) tahunan serta berkas wajib pajak.

24

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh,PPN, PPnBM dan Pajak Tidak Langsung lainnya.

5. Verifikasi dan penerapan sanksi perpajakan

6. Pengurusan penerbitan Surat ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak

Untuk dapat melaksanakan tugas pokok dan funsi sesuai Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing - masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Barat adalah :

2.4.1. Kepala Kantor

Kantor Pelayanan Pajak Pratama merupakan penggabungan dari KPP,KPPBB dan karikpa maka Kepala Kantor Pelayanan Pajak Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya. Dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2.4.2. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan rumah tangga.

2.4.3. Seksi Pengolahan Data dan Informasi (PDI)

penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling serta penyampaian laporan kinerja.

2.4.4. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi perpajakan wajib pajak, serta melakukan kerjasama perpajakan.

2.4.5. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen - dokumen penagihan.

2.4.6. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi perpajakan lainnya.

2.4.7. Seksi Ekstensifikasi Perpajakan

26

2.4.8. Seksi Pengawasan dan Konsultasi

Masing - masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, dan melakukan evaluasi hasil banding.

2.4.9. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang - undangan yang berlaku:

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian.

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasrkan kebutuhan dan beban kerja.

27 BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

3.1.Dasar Hukum Pemeriksaan Pajak

Adapun dasar hukum dari pemeriksaan pajak untuk tahun 2013 (Surat Edaran Direktur Jenderal Pajak Nomor : SE - 11/PJ/2013 Tentang Rencana Dan Strategi Pemeriksaan) yaitu:

3.1.1. Pasal 29 ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Undang-Undang KUP).

3.1.2. Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

3.1.3. Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan Pajak.

3.1.4. Peraturan Menteri Keuangan Nomor 146/PMK.03/2012 tentang Tata Cara Verifikasi.

3.1.5. Peraturan Menteri Keuangan Nomor 16/PMK.03/2011 tentang Tata Cara Penghitungan Dan Pengembalian Kelebihan Pembayaran Pajak.

3.1.6. Peraturan Direktur Jenderal Pajak nomor PER-31/PJ/2008 tentang Pedoman Penunjukan Supervisor dan Ketua Tim Pemeriksa Pajak.

3.1.7. Peraturan Direktur Jenderal Pajak Nomor PER-55/PJ/2010 tentang Pembentukan Satuan Tugas Penanganan Transfer Pricing di Direktorat Pemeriksaan dan Penagihan serta Kantor Wilayah Direktorat Jenderal Pajak. 3.1.8. Surat Edaran Direktur Jenderal Pajak nomor SE-26/PJ/2011 tentang Sistem,

28

3.2.Pengertian Pemeriksaan Pajak

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepetuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan perpajakan (Undang-undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 tahun 2009, Pasal 1 angka 25).

Beberapa istilah yang berhubungan dengan pemeriksaan pajak menurut Peraturan Menteri Keuangan (PMK) Republik Indonesia Nomor: 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan yaitu:

1. Pemeriksaan lapangan adalah pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan wajib pajak, tempat kegiatan usaha atau pekerjaan bebas wajib pajak, dan/atau tempat lain yang dianggap perlu oleh pemeriksa pajak.

2. Pemeriksaan kantor adalah pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak.

3. Verifikasi adalah serangkaian kegiatan pengujian pemenuhan kewajiban subjektif dan objektif atau penghitungan dan pembayaran pajak, berdasarkan permohonan wajib pajak atau berdasarkan data dan informasi perpajakan yang dimiliki atau diperoleh Direktur Jenderal Pajak, dalam rangka menerbitkan surat ketetapan pajak, menerbitkan/menghapus Nomor Pokok Wajib Pajak dan/atau mengukuhkan/mencabut pengukuhan Pengusaha Kena Pajak.

4. Pemeriksa pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan.

6. Surat Perintah Pemeriksaan yang selanjutnya disingkat SP2 adalah surat perintah untuk melakukan pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

7. Surat Pemberitahuan Pemeriksaan Lapangan adalah surat pemberitahuan mengenai dilakukannya pemeriksaan lapangan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. 8. Surat Panggilan Dalam Rangka Pemeriksaan Kantor adalah surat panggilan

mengenai dilakukannya pemeriksaan kantor dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

9. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi untuk periode tahun pajak tersebut.

10.Data yang dikelola secara elektronik adalah data yang bentuknya elektronik, yang dihasilkan oleh komputer dan/atau pengolah data elektronik lainnya dan disimpan dalam disket, compact disk, tape backup, hard disk, atau media penyimpanan elektronik lainnya.

11.Tempat penyimpanan buku, catatan, dan dokumen adalah tempat yang diselenggarakan oleh wajib pajak, perusahaan penyimpan arsip atau dokumen dan/atau yang diselenggarakan oleh pihak lain.

12.Penyegelan adalah tindakan menempatkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen, termasuk data yang dikelola secara elektronik dan benda-benda lain.

13.Kertas Kerja Pemeriksaan yang selanjutnya disingkat KKP adalah catatan secara rinci dan jelas yang dibuat oleh pemeriksa pajak mengenai prosedur pemeriksaan yang ditempuh, data, keterangan, dan/atau bukti yang dikumpulkan, pengujian yang dilakukan dan simpulan yang diambil sehubungan dengan pelaksanaan pemeriksaan.

14.Surat Pemberitahuan Hasil Pemeriksaan yang selanjutnya disingkat SPHP adalah surat yang berisi tentang temuan pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara dari jumlah pokok pajak terutang dan perhitungan sementara dari sanksi administrasi.

30

oleh kedua belah pihak dan berisi koreksi pokok pajak terutang baik yang disetujui maupun yang tidak disetujui dan perhitungan sanksi administrasi. 16.Tim quality assurance pemeriksaan adalah tim yang dibentuk oleh Direktur

Jenderal Pajak dalam rangka membahas hasil pemeriksaan yang belum disepakati antara pemeriksa pajak dan wajib pajak dalam pembahasan akhir hasil pemeriksaan guna menghasilkan pemeriksaan yang berkualitas.

17.Laporan Hasil Pemeriksaan yang selanjutnya disingkat LHP adalah laporan yang berisi tentang pelaksanaan dan hasil pemeriksaan yang disusun oleh pemeriksa pajak secara ringkas dan jelas serta sesuai dengan ruang lingkup dan tujuan pemeriksaan.

18.Laporan Hasil Pemeriksaan Sumir yang selanjutnya disebut LHP Sumir adalah laporan tentang penghentian pemeriksaan tanpa adanya usulan penerbitan surat ketetapan pajak.

19.Pemeriksaan bukti permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

20.Pemeriksaan ulang adalah pemeriksaan yang dilakukan terhadap wajib pajak yang telah diterbitkan surat ketetapan pajak dari hasil pemeriksaan sebelumnya untuk jenis pajak dan masa pajak, bagian tahun pajak, atau tahun pajak yang sama.

21.Kuesioner pemeriksaan adalah formulir yang berisikan sejumlah pertanyaan dan penilaian oleh wajib pajak yang terkait dengan pelaksanaan pemeriksaan. 3.3.Tujuan Pemeriksaan

Direktorat Jenderal Pajak dalam rangka pengawasan kepatuhan pemenuhan kewajiban perpajakan berwenang melakukan pemeriksaan dengan tujuan:

3.3.1. Menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak.

3.3.2. Tujuan Lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan

3.4.Ruang Lingkup Pemeriksaan Pajak

3.4.1. Ruang Lingkup Pemeriksaan Pajak Dengan Tujuan Menguji Kepetuhan Pemenuhan Kewajiban Perpajakan

atau beberapa masa pajak, bagian tahun pajak, atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan.

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan terhadap wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan terhadap wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak dilakukan dengan jenis pemeriksaan lapangan atau pemeriksaan kantor.

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan terhadap wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak dilakukan dengan pemeriksaan kantor apabila dalam hal permohonan kelebihan pembayaran tersebut diajukan oleh wajib pajak yang memenuhi persyaratan (PMK Nomor :17/PMK.03/2013, Pasal 5, Ayat 2) :

1. Laporan keuangan wajib pajak untuk tahun pajak yang diperiksa diaudit oleh akuntan publik atau laporan keuangan salah satu tahun pajak dari 2 (dua) tahun pajak sebelum tahun pajak yang diperiksa telah diaudit oleh akuntan publik, dengan pendapat wajar tanpa pengecualian; dan

32

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan dalam hal memenuhi kriteria sebagai berikut (PMK Nomor : 17/PMK.03/2013, Pasal 4 ayat 2) :

1. Wajib pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak;

2. Wajib pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak;

3. Wajib pajak menyampaikan Surat Pemberitahuan yang menyatakan rugi; 4. Wajib pajak melakukan penggabungan, peleburan, pemekaran, likuidasi,

pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya; 5. Wajib pajak melakukan perubahan tahun buku atau metode pembukuan atau

karena dilakukannya penilaian kembali aktiva tetap;

6. Wajib pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko;

7. Wajib pajak menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko.

3.4.2. Ruang lingkup Pemeriksaan Pajak Dengan Tujuan Lain

Ruang lingkup pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan dapat meliputi penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan tujuan pemeriksaan (PMK Nomor: 17/PMK.03/2013, pasal 69).

Pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan dilakukan dengan kriteria antara lain sebagai berikut:

2. Penghapusan Nomor Pokok Wajib Pajak selain yang dilakukan berdasarkan verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara verifikasi;

3. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak selain yang dilakukan berdasarkan verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara verifikasi;

4. Wajib pajak mengajukan keberatan;

5. Pengumpulan bahan guna penyusunan norma penghitungan penghasilan neto;

6. Pencocokan data dan/atau alat keterangan;

7. Penentuan wajib pajak berlokasi di daerah terpencil;

8. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai; 9. Pemeriksaan dalam rangka penagihan pajak;

10. Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan; dan/atau

11. Memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda (P3B).

3.5.Jenis Pemeriksaan

Jenis pemeriksaan pajak dipengaruhi oleh ketidak patuhan dari wajib pajak yang diperiksa serta ruang lingkup pemeriksaan. Pemeriksaan untuk kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dapat dilaksanakan melalui 2 jenis pemeriksaan, yaitu pemeriksaan lapangan dan pemeriksaan kantor. 3.5.1. Pemeriksaan Lapangan

Pemeriksaan lapangan adalah pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan wajib pajak, tempat kegiatan usaha atau pekerjaan bebas wajib pajak, dan/atau tempat lain yang dianggap perlu oleh pemeriksa pajak.

3.5.2. Pemeriksaan Kantor

34

terkait dengan transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan, pelaksanaan pemeriksaan kantor diubah menjadi pemeriksaan lapangan.

3.6.Standar Pemeriksaan

3.6.1. Standar Pemeriksaan Pajak Dengan Tujuan Menguji Kepetuhan Pemenuhan Kewajiban Perpajakan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaksanakan sesuai dengan standar pemeriksaan. Standar pemeriksaan digunakan sebagai ukuran mutu pemeriksaan yang merupakan capaian minimun yang harus dicapai dalam melaksanakan pemeriksaan. Standar pemeriksaan meliputi : 3.6.1.1. Standar Umum Pemeriksaan

Standar umum pemeriksaan merupakan standar yang bersifat pribadi dan berkaitan dengan persyaratan pemeriksa pajak (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 7, ayat 1).

Pelaksanaan dilaksanakan oleh pemeriksa pajak yang memenuhi syarat (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 7, ayat 2):

1. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak;

2. Menggunakan keterampilannya secara cermat dan seksama;

4. Taat terhadap berbagai ketentuan peraturan perundang-undangan di bidang perpajakan.

3.6.1.2. Standar Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan pemeriksaan, yaitu (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 8):

1. Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan tujuan pemeriksaan, yang paling sedikit meliputi kegiatan mengumpulkan dan mempelajari data wajib pajak, menyusun rencana pemeriksaan (audit plan), dan menyusun program pemeriksaan (audit program), serta mendapat pengawasan yang seksama;

2. Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode dan teknik pemeriksaan sesuai dengan program pemeriksaan (audit program) yang telah disusun;

3. Temuan hasil pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perundang - undangan perpajakan;

4. Pemeriksaan dilakukan oleh suatu tim pemeriksa pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim; 5. Tim pemeriksa pajak sebagaimana dimaksud pada angka 4 dapat dibantu

oleh seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari Direktorat Jenderal Pajak, maupun yang berasal dari instansi di luar Direktorat Jenderal Pajak yang telah ditunjuk oleh Direktur Jenderal Pajak, sebagai tenaga ahli seperti penerjemah bahasa, ahli di bidang teknologi informasi, dan pengacara;

6. Apabila diperlukan, pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain;

7. Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan wajib pajak, tempat kegiatan usaha atau pekerjaan bebas wajib pajak, dan/atau atau tempat lain yang dianggap perlu oleh pemeriksa pajak;

8. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja; dan

36

Kegiatan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus didokumentasikan dalam bentuk KKP dengan memperhatikan hal-hal sebagai berikut (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 9):

1. KKP wajib disusun oleh pemeriksa pajak dan berfungsi sebagai:

a. Bukti bahwa pemeriksaan telah dilaksanakan sesuai standar pelaksanaan pemeriksaan;

b. Bahan dalam melakukan pembahasan akhir hasil pemeriksaan denganwajib pajak mengenai temuan hasil pemeriksaan;

c. Dasar pembuatan Laporan Hasil Pemeriksaan (LHP);

d. Sumber data atau informasi bagi penyelesaian keberatan atau banding yang diajukan oleh wajib pajak; dan

e. Referensi untuk pemeriksaan berikutnya. 2. KKP harus memberikan gambaran mengenai:

a. Prosedur pemeriksaan yang dilaksanakan; b. Data, keterangan, dan/atau bukti yang diperoleh; c. Pengujian yang telah dilakukan; dan

d. Simpulan dan hal-hal lain yang dianggap perlu yang berkaitan dengan pemeriksaan.

3.6.1.3. Standar Pelaporan Hasil Pemeriksaan

Kegiatan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaporkan dalam bentuk LHP yang disusun sesuai standar pelaporan hasil pemeriksaan, yaitu (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 10):

2. LHP untuk menguji kepatuhan pemenuhan kewajiban perpajakan sekurang-kurangnya memuat:

a. Penugasan pemeriksaan; b. Identitas wajib pajak;

c. Pembukuan atau pencatatan wajib pajak; d. Pemenuhan kewajiban perpajakan; e. Data/informasi yang tersedia; f. Buku dan dokumen yang dipinjam; g. Materi yang diperiksa;

h. Uraian hasil pemeriksaan; i. Ikhtisar hasil pemeriksaan; j. Penghitungan pajak terutang; dan k. Simpulan dan usul pemeriksa pajak.

3.6.2. Standar Pemeriksaan Pajak Dengan Tujuan Lain 3.6.2.1. Standar Umum Pemeriksaan

Standar umum pemeriksaan merupakan standar yang bersifat pribadi dan berkaitan dengan persyaratan pemeriksa pajak (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 73). Pelaksanaan dilaksanakan oleh pemeriksa pajak yang memenuhi syarat (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 73):

1. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak;

38

3. Jujur dan bersih dari tindakan-tindakan tercela serta senantiasa mengutamakan kepentingan negara; dan

4. Taat terhadap berbagai ketentuan peraturan perundang-undangan di bidang perpajakan.

3.6.2.2. Standar Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan untuk tujuan lain harus dilakukan sesuai dengan standar pelaksanaan pemeriksaan (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 74), yaitu:

1. Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang seksama;

2. Luas pemeriksaan disesuaikan dengan kriteria dilakukannya pemeriksaan untuk tujuan lain;

3. Pemeriksaan dilakukan oleh tim pemeriksa pajak yang terdiri dari 1 (satu) orang supervisor, 1 (satu) orang ketua tim, dan 1 (satu) orang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim;

4. Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan wajib pajak, tempat kegiatan usaha atau pekerjaan bebas wajib pajak, dan/atau di tempat lain yang dianggap perlu oleh pemeriksa pajak;

5. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja; dan

6. Pelaksanaan pemeriksaan didokumentasikan dalam bentuk KKP.

Kegiatan pemeriksaan untuk tujuan lain harus didokumentasikan dalam bentuk KKP dengan memperhatikan hal-hal sebagai berikut (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 75):

1. KKP wajib disusun oleh pemeriksa pajak dan berfungsi sebagai:

b. Dasar pembuatan LHP;

2. KKP harus memberikan gambaran mengenai: a. Data, keterangan, dan/atau bukti yang diperoleh; b. Prosedur pemeriksaan yang dilaksanakan; dan

c. Simpulan danhal-hal lain yang dianggap perlu yang berkaitan dengan pemeriksaan.

3.6.2.3. Standar Pelaporan Hasil Pemeriksaan

Kegiatan pemeriksaan untuk tujuan lain harus dilaporkan dalam bentuk LHP yang disusun sesuai standar pelaporan hasil pemeriksaan (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 76), yaitu:

a. LHP disusun secara ringkas dan jelas, memuat ruang lingkup atau pos-pos yang diperiksa sesuai dengan tujuan pemeriksaan, memuat simpulan pemeriksa pajak dan memuat pula pengungkapan informasi lain yang terkait;

b. LHP untuk tujuan lain sekurang-kurangnya memuat: Identitas wajib pajak;

Penugasan pemeriksaan; Dasar (tujuan) pemeriksaan; Buku dan dokumen yang dipinjam; Materi yang diperiksa;

40

3.7.Kewajiban dan Wewenang Pemeriksa Pajak 3.7.1. Kewajiban Pemeriksa Pajak

Dalam melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan, pemeriksa pajak berkewajiban untuk (PMK Republik Indonesia Nomor: 17/PMK.03/2013, pasal 11):

3.7.1.1. Menyampaikan Surat Pemberitahuan Pemeriksaan Lapangan kepada wajib pajak dalam hal pemeriksaan dilakukan dengan jenis pemeriksaan lapangan atau Surat Panggilan Dalam Rangka Pemeriksaan Kantor dalam hal pemeriksaan dilakukan dengan jenis pemeriksaan kantor;

3.7.1.2. Memperlihatkan tanda pengenal pemeriksa pajak dan SP2 kepada wajib pajak pada waktu melakukan pemeriksaan;

3.7.1.3. Memperlihatkan surat yang berisi perubahan tim pemeriksa pajak kepada wajib pajak apabila susunan keanggotaan tim pemeriksa pajak mengalami perubahan;

3.7.1.4. Melakukan pertemuan dengan wajib pajak dalam rangka memberikan penjelasan mengenai:

1. Alasan dan tujuan pemeriksaan;

2. Hak dan kewajiban wajib pajak selama dan setelah pelaksanaan pemeriksaan;

3. Hak wajib pajak mengajukan permohonan untuk dilakukan pembahasan dengan tim quality assurance pemeriksaan dalam hal terdapat hasil pemeriksaan yang belum disepakati antara pemeriksa pajak dengan wajib pajak pada saat pembahasan akhir hasil pemeriksaan; dan

4. Kewajiban dari wajib pajak untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang dipinjam dari wajib pajak.

3.7.1.5. Menuangkan hasil pertemuan sebagaimana dimaksud pada angka 3.7.1.4. dalam berita acara pertemuan dengan wajib pajak;

3.7.1.6. Menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP) kepada wajib pajak;

3.7.1.7. Memberikan hak untuk hadir kepada wajib pajak dalam rangka pembahasan akhir hasil pemeriksaan pada waktu yang telah ditentukan;

3.7.1.8. Menyampaikan kuesioner pemeriksaan kepada wajib pajak;

3.7.1.10.Mengembalikan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya yang dipinjam dari wajib pajak; dan

3.7.1.11.Merahasiakan kepada pihak lain yang tidak berhak atas segala sesuatu yang diketahui atau diberitahukan kepadanya oleh wajib pajak dalam rangka pemeriksaan.

3.7.2. Wewenang Pemeriksa Pajak

3.7.2.1. Wewenang Pemeriksa Pajak Dalam Pemeriksaan Lapangan

Dalam melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis pemeriksaan lapangan, pemeriksa pajak berwenang untuk (PMK Nomor: 17/PMK.03/2013, pasal 12 ayat 1):

1. Melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak;

2. Mengakses dan/atau mengunduh data yang dikelola secara elektronik;

3. Memasuki dan memeriksa tempat atau ruang, barang bergerak dan/atau tidak bergerak yang diduga atau patut diduga digunakan untuk menyimpan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, uang dan/atau barang yang dapat memberi petunjuk tentang penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak;

4. Meminta kepada wajib pajak untuk memberi bantuan guna kelancaran pemeriksaan, antara lain berupa:

a. Menyediakan tenaga dan/atau peralatan atas biaya wajib pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus;

b. Memberikan bantuan kepada pemeriksa pajak untuk membuka barang bergerak dan/atau tidak bergerak; dan/atau

c. Menyediakan ruangan khusus tempat dilakukannya pemeriksaan lapangan dalam hal pemeriksaan dilakukan di tempat wajib pajak;

5. Melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidak bergerak;

6. Meminta keterangan lisan dan/atau tertulis dari wajib pajak; dan

42

3.7.2.2. Wewenang Pemeriksa Pajak Dalam Pemeriksaan Kantor

Dalam melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis pemeriksaan kantor, pemeriksa pajak berwenang untuk (PMK Nomor: 17/PMK.03/2013, pasal 12 ayat 2):

1. Memanggil wajib pajak untuk datang ke kantor Direktorat Jenderal Pajak dengan menggunakan surat panggilan dalam rangka pemeriksaan kantor; 2. Melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang menjadi

dasar pembukuan atau pencatatan, dan dokumen lain termasuk data yang dikelola secara elektronik, yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak;

3. Meminta kepada wajib pajak untuk memberi bantuan guna kelancaran pemeriksaan;

4. Meminta keterangan lisan dan/atau tertulis dari wajib pajak;

5. Meminjam laporan keuangan yang dibuat oleh akuntan publik melalui wajib pajak; dan

6. Meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan wajib pajak yang diperiksa melalui kepala unit pelaksana pemeriksaan.

Pemeriksaan dengan tujuan lain, kewajiban dan kewenangan pemeriksa pajak sama dengan pemeriksaan pajak dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan, bedanya pemeriksaan dengan tujuan lain pemeriksa pajak tidak boleh melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/ atau tidak bergerak.

3.8.Hak dan Kewajiban Wajib Pajak 3.8.1. Hak Wajib Pajak

3.8.1.1. Meminta kepada pemeriksapajak untuk memperlihatkan tanda pengenal pemeriksa pajak dan Surat Perintah Pemeriksaan (SP2);

3.8.1.2. Meminta kepada pemeriksa pajak untuk memberikan Surat Pemberitahuan Pemeriksaan Lapangan dalam hal pemeriksaan dilakukan dengan jenis pemeriksaan lapangan;

3.8.1.3. Meminta kepada pemeriksa pajak untuk memperlihatkan surat yang berisi perubahan tim pemeriksa pajak apabila susunan keanggotaan tim pemeriksa pajak mengalami perubahan;

3.8.1.4. Meminta kepada pemeriksa pajak untuk memberikan penjelasan tentang alasan dan tujuan pemeriksaan;

3.8.1.5. Menerima SPHP;

3.8.1.6. Menghadiri pembahasan akhir hasil pemeriksaan pada waktu yang telah ditentukan;

3.8.1.7. Mengajukan permohonan untuk dilakukan pembahasan dengan tim quality

assurance pemeriksaan, dalam hal masih terdapat hasil pemeriksaan yang

belum disepakati antarapemeriksa pajak dengan wajib pajak pada saat pembahasan akhir hasil pemeriksaan; dan

3.8.1.8. Memberikan pendapat atau penilaian atas pelaksanaan pemeriksaan oleh pemeriksa pajak melalui pengisian kuesioner pemeriksaan.

3.8.2. Kewajiban Wajib Pajak

3.8.2.1. Kewajiban Wajib Pajak Dalam Pemeriksaan Lapangan

Dalam pelaksanaan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis pemeriksaan lapangan, wajib pajak wajib (PMK Nomor: 17/PMK.03/2013, pasal 14 ayat 1):

1. Memperlihatkan dan/atau meminjamkan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak;

2. Memberikan kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik;

44

4. Memberi bantuan guna kelancaran pemeriksaan, yang dapat berupa:

a. Menyediakan tenaga dan/atau peralatan atas biaya wajib pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus;

b. Memberikan bantuan kepada pemeriksa pajak untuk membuka barang bergerak dan/atau tidak bergerak; dan/atau

c. Menyediakan ruangan khusus tempat dilakukannya pemeriksaan lapangan dalam hal pemeriksaan dilakukan di tempat wajib pajak;

5. Menyampaikan tanggapan secara tertulis atas SPHP; dan 6. Memberikan keterangan lisan dan/atau tertulis yang diperlukan. 3.8.2.2. Kewajiban Wajib Pajak Dalam Pemeriksaan Kantor

Dalam pelaksanaan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis pemeriksaan kantor, wajib pajak wajib (PMK Nomor: 17/PMK.03/2013, pasal 14 ayat 2):

1. Memenuhi panggilan untuk datang menghadiri pemeriksaan sesuai dengan waktu yang ditentukan;

2. Memperlihatkan dan/atau meminjamkan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain termasuk data yang dikelola secara elektronik, yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak.

3. Memberi bantuan guna kelancaran pemeriksaan; 4. Menyampaikan tanggapan secara tertulis atas SPHP;

5. Meminjamkan laporan keuangan yang dibuat oleh akuntan publik; dan 6. Memberikan keterangan lisan dan/atau tertulis yang diperlukan.

3.9.Jangka Waktu Pemeriksaan

3.9.1. Jangka Waktu Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu pemeriksaan yang meliputi (PMK Nomor: 17/ PMK. 03/2013,pasal 11 ayat 1):

3.9.1.1. Jangka Waktu Pengujian

1. Jangka Waktu Pengujian Pemeriksaan Lapangan

Jangka waktu pengujian pemeriksaan lapangan paling lama 6 (enam) bulan, yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak, sampai dengan tanggal Surat Pemberitahuan Hasil Pemeriksaan (SPHP) disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak. Jangka waktu tersebut dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan. Perpanjangan waktu tersebut dilakukan dalam hal:

a. Pemeriksaan lapangan diperluas ke masa pajak, bagian tahun pajak, atau tahun pajak lainnya;

46

c. Ruang lingkup pemeriksaan lapangan meliputi seluruh jenis pajak; dan/atau

d. Berdasarkan pertimbangan kepala unit pelaksana pemeriksaan.

Jangka waktu pengujian pemeriksaan lapangan dapat diperpanjang untuk jangka waktu paling lama 6 (enam) bulan dan dapat dilakukan paling banyak 3 (tiga) kali sesuai dengan kebutuhan waktu untuk melakukan pengujian, apabila terkait dengan:

a. Wajib pajak kontraktor kontrak kerja sama minyak dan gas bumi; b. Wajib pajak dalam satu grup; atau

c. Wajib pajak yang terindikasi melakukan transaksi transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan.

Dalam hal dilakukannya perpanjangan waktu pengujian pemeriksaan lapangan, kepala unit pelaksana pemeriksaan harus menyampaikan pemberitahuan perpanjangan jangka waktu pengujian secara tertulis kepada wajib pajak. Apabila jangka waktu perpanjangan pengujian pemeriksaan lapangan telah berakhir, SPHP harus disampaikan kepada wajib pajak.

permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam pasal 17B Undang-Undang KUP.

2. Jangka Waktu Pengujian Pemeriksaan Kantor

Jangka waktu pengujian pemeriksaan kantor paling lama 4 (empat) bulan, yang dihitung sejak tanggal wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal Surat Pemberitahuan Hasil Pemeriksaan (SPHP) disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak. Jangka waktu tersebut dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan. Perpanjangan waktu tersebut dilakukan dalam hal : a. Pemeriksaan kantor diperluas ke masa pajak, bagian tahun pajak, atau

tahun pajak lainnya;

b. Terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga;

c. Ruang lingkup pemeriksaan kantor meliputi seluruh jenis pajak; dan/atau d. Berdasarkan pertimbangan kepala unit pelaksana pemeriksaan.

48

pemeriksaan kantor telah berakhir, SPHP harus disampaikan kepada wajib pajak.

Dalam hal pemeriksaan dilakukan karena wajib pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak, jangka waktu perpanjangannya harus memperhatikan jangka waktu penyelesaian permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam pasal 17B Undang-Undang KUP.

3.9.1.2. Jangka Waktu Pembahasan Akhir Hasil Pemeriksaan

Jangka waktu pembahasan akhir hasil pemeriksaan dan pelaporan paling lama 2 (dua) bulan, yang dihitung sejak tanggal SPHP disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota yang telah dewasa dari wajib pajak sampai dengan tanggal LHP.

3.9.2. Jangka Waktu Pemeriksaan Untuk Tujuan Lain

Dalam hal pemeriksaan untuk tujuan lain dalam rangka permohonan penghapusan Nomor Pokok Wajib Pajak jangka waktu pemeriksaan harus memperhatikan jangka waktu penyelesaian permohonan penghapusan Nomor Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 2 ayat (7) Undang-Undang KUP.

3.9.2.1. Jangka Waktu Pemeriksaan Lapangan

Pemeriksaan untuk tujuan lain dengan jenis pemeriksaan lapangan dilakukan dalam jangka waktu paling lama 4 (empat) bulan yang dihitung sejak tanggal Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak,sampai dengan tanggal LHP.

3.9.2.2. Jangka Waktu Pemeriksaan Kantor

Pemeriksaan untuk tujuan lain dengan jenis pemeriksaan kantor dilakukan dalam jangka waktu paling lama 14 (empat belas) hari yang dihitung sejak tanggal wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak, datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal dalam LHP.

Dalam hal jangka waktu pemeriksaan lapangan dan/ atau kantor berakhir, pemeriksaan harus diselesaikan.

3.10. Metode Pemeriksaaan dan Teknik Pemeriksaan 3.10.1. Metode Pemeriksaan

50

3.10.1.1. Metode Langsung

Metode langsung adalah teknik dan prosedur pemeriksaan dengan melakukan pengujian atas kebenaran pos-pos Surat Pemberitahuan (SPT) termasuk lampirannya, yang dilakukan secara langsung terhadap buku, catatan, dan dokumen terkait. Metode langsung digunakan untuk mendapatkan temuan pemeriksaan yang harus didasarkan pada bukti kompeten yang cukup dan berdasarkan pada ketentuan peraturan perundang-undangan perpajakan.

3.10.1.2. Metode Tidak Langsung

Metode tidak langsung adalah teknik dan prosedur pemeriksaan dengan melakukan pengujian atas kebenaran pos-pos Surat Pemberitahuan (SPT) termasuk lampirannya, yang dilakukan secara tidak langsung melalui suatu pendekatan penghitungan tertentu.

Prosedur pemeriksaan adalah serangkaian langkah dalam suatu teknik pemeriksaan, berupa petunjuk rinci yang biasanya tertulis dalam bentuk perintah, untuk dilakukan oleh pemeriksa pajak.

Metode tidak langsung digunakan untuk mendapatkan temuan pemeriksaan yang harus didasarkan pada bukti kompeten yang cukup dan berdasarkan pada ketentuan peraturan perundang-undangan perpajakan.

1. Transaksi tunai dan bank; 2. Sumber dan penggunaan dana; 3. Penghitungan rasio;

4. Satuan dan/atau volume;

5. Pertambahan kekayaan bersih (net worth); 6. Penghitungan biaya hidup.

3.10.2. Teknik Pemeriksaan

Teknik pemeriksaan adalah cara-cara pengumpulan bukti, pengujian, dan/atau pembuktian yang dikembangkan oleh pemeriksa pajak untuk menyakini kebenaran pos-pos yang diperiksa. Teknik-teknik pemeriksaan yang dapat digunakan pemeriksa pajak (Peraturan Direktur Jenderal Pajak Nomor : Per - 04/PJ/2012, pasal 4), meliputi:

3.10.2.1. Pemanfaatan informasi internal dan/atau eksternal Direktorat Jenderal Pajak (DJP);

3.10.2.2. Pengujian keabsahan dokumen; 3.10.2.3. Evaluasi;

3.10.2.4. Analisis an