PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN

TERHADAP DIVIDEND PAYOUT RATIO DAN

HARGA SAHAM INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

T E S I S

Oleh

NUR AHMADI BI RAHMANI 127019007/IM

MAGISTER ILMU MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN

TERHADAP DIVIDEND PAYOUT RATIO DAN

HARGA SAHAM INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Ilmu Manajemen pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh

NUR AHMADI BI RAHMANI 12709007/IM

MAGISTER ILMU MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Tesis : P E NG AR UH FAKTOR F U N D A M E N T A L

PERUSAHAAN TERHADAP DIVIDEND PAYOUT

RATIO DAN HARGA SAHAM INDUSTRI

MANUFAKTUR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Nur Ahmadi Bi Rahmani Nomor Pokok : 127019007

Program Studi : Magister Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Dr. Isfenti Sadalia, ME) (Dr. Sutarman, M.Sc) Ketua Anggota

Ketua Program Studi, Dekan,

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA)

Telah diuji pada

Tanggal : 21 Agustus 2014

PANITIA PENGUJI TESIS

Ketua : Dr. Isfenti Sadalia, ME Anggota : 1. Dr. Sutarman, M.Sc

2. Prof. Dr. Paham Ginting, MS

PERNYATAAN

Judul Tesis

PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN TERHADAP

DIVIDEND PAYOUT RATIO DAN HARGA SAHAM INDUSTRI MANUFAKTUR DI BURSA EFEK INDONESIA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Magister Ilmu

Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara merupakan

hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundang-

undangan yang berlaku.

Medan, Agustus 2014

Penulis,

PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN

TERHADAP DIVIDEND PAYOUT RATIO DAN HARGA

SAHAM INDUSTRI MANUFAKTUR DI BURSA

EFEK INDONESIA

ABSTRAK

Analisis terhadap keuntungan dan kerugian yang akan diperoleh ketika akan membeli saham menjadi hal yang sangat penting bagi seorang investor yang akan berinvestasi atau membeli saham pada perusahaan. Dalam melakukan analisis, analisis fundamental merupakan salah satu metode yang sering digunakan investor untuk mengetahui resiko dari investasi yang dilakukan. Tujuan penelitian ini adalah menganalisis pengaruh antara analisis fundamental terhadap dividend payout ratio dan harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah analisis data statistik deskriptif dan structural equation model (SEM). Analisis data statistik deskriptif digunakan untuk melihat mean, median, maximum, minimum dan standart deviation dari variabel yang digunakan dalam penelitian. Analis structural equation model (SEM) dengan menggunakan software AMOS, menujukan hasil bahwa dari ketiga variabel fundamental yang di uji pengaruh nya terhadap dividend payout ratio hanya leverage ratio yang tidak berpengaruh secara signifikan terhadap dividend payout ratio dengan hasil p = 0,12>0,05. Sementara liquidity ratio berpengaruh signifikan terhadap dividend payout ratio dengan hasil p = 0,004<0,05, dan profitability ratio berpengaruh signifikan terhadap dividend payout ratio dengan hasil p = 0,007<0,05. kemudian terhadap harga saham menunjukan hasil bahwa dari ketiga variabel fundamental yang di uji pengaruh nya terhadap harga saham hanya profitability ratio yang tidak berpengaruh secara signifikan terhadap harga saham dengan hasil p = 0,217>0,05. Sementara liquidity ratio berpengaruh signifikan terhadap harga saham dengan hasil p = 0,022<0,05, dan leverage ratio berpengaruh signifikan terhadap harga saham dengan hasil p = 0,011<0,05. Hasil pengaruh dividend payout ratio terhadap harga saham menunjukan hasil bahwa dividend payout ratio berpengaruh secara signifikan terhadap harga saham dengan hasil p = 0,026<0,05.

THE INFLUENCE OF FUNDAMENTAL FACTOR OF COMPANY ON THE DIVIDEND PAYOUT RATIO AND THE PRICE OF SHARE OF THE

MANUFACTURING INDUSTRY LISTED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The analysis of the advantages and disadvantages to be acquired when buying stocksbecomes very important for an investor who will invest or buy shares of a company. In doing the analysis, fundamental analysis is one of the modes that are frequently used by investors to assess the risk of the investment made. The purpose of this study was to analyze the influence of fundamental analysis on dividend payout ratio and the price of share of the manufacturing industries listed in the Indonesia Stock Exchange. The data obtained were analyzed through the descriptive statistical data analysis and structural equation model (SEM) analysis. The descriptive statistical data analysis was used to look at the mean, median, maximum, minimum, and standard deviation of the variables used in this study. The structural equation model (SEM) analysis using AMOS program showed that of the three fundamental variables whose influence on the dividend payout ratio was tested only leverage ratio that did not have significant influence on dividend payout ratio with p value = 0.12 > 0.05. While liquidity ratio had significant influence on dividend payout ratio with p value = 0.004 < 0.05, and profitability ratio had significant influence on dividend payout ratio with p value = 0.007 < 0.05, then of the three fundamental variables whose influence on the price of share was tested only profitability ratio which did not have significant influence on the price of share with p value = 0.217 > 0.05. While liquidity ratio had significant influence on the share price with p value = 0.022 < 0.05, and leverage ratio had significant ratio on the share price with p value = 0.011 < 0.05. The result of the influence of dividend p[ayout ratio on the share price showed that dividend payout ratio had a significant influence on the share price with p value = 0.026 < 0.05.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus ikhlas, penulis menyampaikan

syukur alhamdulilah kepada Allah SWT dengan rahmat dan karunianya sehingga

penulis dapat menyelesaikan tesis ini yang berjudul “Pengaruh Analisis

Fundamental terhadap Dividend Payout Ratio dan Harga Saham Perusahaan

Manufaktur di Bursa Efek Indonesia” sebagai salah satu persyaratan untuk

memperoleh gelar Magister Sains pada Program Studi Magister Ilmu Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak

menerima bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc., (CTM)., Sp. A (K)

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, Ca, selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara Pascasarjana Universitas

Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Ilmu

Manajemen dan juga selaku Ketua Komisi Pembimbing yang telah banyak

memberikan pengarahan dan bimbingan dalam menyelesaikan tesis ini.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA, selaku Sekretaris Program Studi Ilmu

Manajemen dan juga selaku anggota Komisi Pembanding yang telah banyak

5. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua komisi pembimbing yang telah

memberikan pengarahan dan bimbingan kepada penulis dalam menyelesaikan

tesis ini.

6. Bapak Dr. Sutarman, M.Sc, selaku anggota komisi pembimbing yang telah

memberikan pengarahan dan bimbingan kepada penulis dalam menyelesaikan

tesis ini.

7. Bapak Prof. Dr. Paham Ginting, MS, selaku anggota komisi pembanding yang

telah banyak memberikan masukan untuk perbaikan tesis ini.

8. Ibu Dr. Khaira Amalia Fachruddin, MBA, Ak,, selaku anggota komisi

pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

9. Ibu Dr, Elisabeth Siahaan, M.Ec, selaku anggota komisi pembanding yang telah

banyak memberikan masukan untuk perbaikan tesis ini.

10. Seluruh Staf Pengajar Bapak dan Ibu Dosen serta Pegawai pada Program Studi

Magister Ilmu Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera

Utara.

11. Teristimewa untuk orang tua terkasih, ayahanda AKP Nurdin Wagito dan

ibunda Sumarni.

12. Kakaknda Nurwani, SE, M.Si atas dukungan dan semangat yang telah diberikan

dalam penyelesaian tesis ini.

13. Rekan-rekan peneliti mahasiswa/i di Program Studi Magister Ilmu

Manajemen Fakultas Ekkonomi Dan Bisnis Universitas Sumatera Utara: Ketua M.

Safii Murad Daulay, Sayed Ludhfi, Adi Yusfan, Narjah Dalimunthe, Maya Citra,

Abah Hilma, Afriza Amir dan yang tidak dapat disebutkan satu persatu atas

penelititan tesis ini.

11. Semua pihak yang tidak dapat disebutkan satu persatu.

Penulis menyadari tesis ini masih memiliki kekurangan, namun harapan

penulis semoga tesis ini bermanfaat bagi semua pihak, khususnya bagi

pengembangan serta penelitian dalam bidang Ilmu Manajemen.

Medan, Agustus 2014

Penulis,

RIWAYAT HIDUP

Nur Ahmadi Bi Rahmani lahir di Belawan pada tanggal 28 Desember

1990, merupakan anak kedua dari dua bersaudara dari pasangan ayahanda AKP

Nurdin Wagito dan ibunda Sumarni.

Memulai pendidikan pada Sekolah Dasar di SD Negeri 064016 Medan

tahun 1996 dan tamat tahun 2002. Kemudian melanjutkan pendidikan pada

Sekolah Menengah Pertama di SMP Swasta Diponegoro Kisaran pada tahun 2002

dan selesai tahun 2005. Selanjutnya tahun 2005 mengikuti pendidikan di SMA

Swasta Yos Sudarso Medan dan tamat tahun 2008. Pada tahun 2008 melanjutkan

pendidikan Strata 1 (S1) di Fakultas Ekonomi Universitas Muhammadiyah

Sumatera Utarat dan selesai tahun 2012. Kemudian pada semester ganjil tahun

2012 melanjutkan pendidikan Strata 2 (S2) Program Studi Magister Ilmu

Manejemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

.

Medan, Agustus 2014 Penulis,

DAFTAR ISI

2.1 Tinjauan Penelitian Terdahulu ... 16

2.2 Landasan Teori ... 22

2.2.1 Teori Harga saham ... 22

2.2.1.1Faktor-faktor yang Mempengaruhi Harga Saham ... 23

2.2.1.2Jenis-jenis Saham ... 24

3.1.1 Hubungan Analisis Fundamental terhadap Dividen Payout Ratio ... 38

3.1.2 Hubungan Analisis Fundamental terhadap Harga Saham ... 38

3.1.3 Divident Payout Ratio terhadap Harga Saham ... 40

BAB III METODE PENELITIAN ... 47

3.6Indentifikasi Variabel dan Devinisi Operasional Variabel ... 49

3.6.1 Indentifikasi Variabel ... 49

3.6.2 Devinisi Operasional Variabel ... 51

3.7Teknik Analisis Data ... 54

3.7.1 Uji Statistik Deskriptif ... 54

3.7.2 Structural Equation Modeling (SEM)... 54

3.8Pengujian Asumsi Model SEM ... 59

4.1.1.1 Sejarah Singkat Bursa Efek Indonesia ... 66

4.1.1.2 Visi Dan Misi Bursa Efek Indonesia ... 67

4.1.1.3 Struktur organisasi Bursa Efek Indonesia ... 67

4.1.2 Statistik Deskriptif ... 68

4.1.3 Pengujian Asumsi SEM ... 69

4.1.3.1 Evaluasi Normalitas Data ... 69

4.1.3.2 Evaluasi Multicollinearity dan Singularity ... 70

4.1.3.3 Uji Kelayakan Model ... 71

4.1.3.3.1 Hasil Analisis Model Liquidity Ratio ... 71

4.1.3.3.2 Hasil Analisis Model Leverage Ratio ... 72

4.1.3.3.3 Hasil Analisis Model Profitability Ratio ... 74

4.1.3.4 Hasil Analisis Uji Kelayakan Model Penelitian ... 76

4.1.3.5 Hasil Analisis Direct Efect dan Indirect efets ... 79

4.1.3.6 Hasil Uji Hipotesis ... 80

4.2 Pembahasan ... 83

4.2.1 Pengaruh Liqudity Ratio terhadap Dividend Payout Ratio ... 83

4.2.2 Pengaruh Leverage Ratio terhadap Dividend Payout Ratio ... 85

4.2.3 Pengaruh Profitability Ratio terhadap Dividend Payout Ratio ... 86

4.2.5 Pengaruh Leverage Ratio terhadap Harga Saham ... 89

4.2.6 Pengaruh Profitability Ratio terhadap Harga Saham ... 91

4.2.6 Pengaruh Dividend Payout Ratio terhadap Harga Saham ... 92

BAB V KESIMPULAN DAN SARAN ... 95

5.1 Kesimpulan ... 95

5.2 Saran ... 96

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 1.1 Penurunan Liquidity Ratio ... 8

Tabel 1.2 Meningkatnya Laverage Ratio ... 9

Tabel 1.3 Penurunan Profitability Ratio ... 10

Tabel 2.4 Review Penelitian Terdahulu ... 16

Tabel 3.5 Jumlah sampel berdasarkan penarikan sampel ... 48

Tabel 3.6 Devenisi Operasional Variabel ... 51

Tabel 4.7 Statistik Deskriptif Sebelum Transformasi ... 68

Tabel 4.8 Statistik Deskriptif Sesudah Transformasi ... 69

Tabel 4.9 Pengujian Normalitas Data ... 70

Tabel 4.10 Hasil Pengujian Kelayakan Model Liquidity Ratio ... 72

Tabel 4.11 Hasil Pengujian Kelayakan Model Leverage Ratio ... 73

Tabel 4.12 Hasil Pengujian Kelayakan Model Profitability Ratio ... 75

Tabel 4.13 Hasil Pengujian Kelayakan Model Penelitian ... 77

Tabel 4.14 Hasil Pengujian Kelalayakan Model Penelitian ... 78

Tabel 4.15 Hasil Analisis Direct Efect dan Indirect efets ... 79

DAFTAR GAMBAR

No Gambar Judul Halaman

Gambar 1.1 Pergerakan Harga Saham Sektor Manufaktur ... 4

Gambar 1.2 Pembagian Dividen dan Perkembangan Harga Saham Perusahaan Manufaktur ... 5

Gambar 2.3 Kerangka Konseptual ... 45

Gambar 4.4 Struktur Organisi Bursa Efek Indonesia ... 66

Gambar 4.5 Analisis Konfirmatori Liquidity Ratio... 71

Gambar 4.6 Analisis Konfirmatori Leverage Ratio ... 73

Gambar 4.7 Analisis Konfirmatori Profitability Ratio ... 74

Gambar 4.8 Analisi Kelayakan Model ... 76

Gambar 4.9 Bentuk Model Setelah Melakukan Modefikasi Model ... 78

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

Lampiran 1 Descriptive ... 102

Lampiran 2 Normality ... 104

Lampiran 3 Model variable ... 110

PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN

TERHADAP DIVIDEND PAYOUT RATIO DAN HARGA

SAHAM INDUSTRI MANUFAKTUR DI BURSA

EFEK INDONESIA

ABSTRAK

Analisis terhadap keuntungan dan kerugian yang akan diperoleh ketika akan membeli saham menjadi hal yang sangat penting bagi seorang investor yang akan berinvestasi atau membeli saham pada perusahaan. Dalam melakukan analisis, analisis fundamental merupakan salah satu metode yang sering digunakan investor untuk mengetahui resiko dari investasi yang dilakukan. Tujuan penelitian ini adalah menganalisis pengaruh antara analisis fundamental terhadap dividend payout ratio dan harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah analisis data statistik deskriptif dan structural equation model (SEM). Analisis data statistik deskriptif digunakan untuk melihat mean, median, maximum, minimum dan standart deviation dari variabel yang digunakan dalam penelitian. Analis structural equation model (SEM) dengan menggunakan software AMOS, menujukan hasil bahwa dari ketiga variabel fundamental yang di uji pengaruh nya terhadap dividend payout ratio hanya leverage ratio yang tidak berpengaruh secara signifikan terhadap dividend payout ratio dengan hasil p = 0,12>0,05. Sementara liquidity ratio berpengaruh signifikan terhadap dividend payout ratio dengan hasil p = 0,004<0,05, dan profitability ratio berpengaruh signifikan terhadap dividend payout ratio dengan hasil p = 0,007<0,05. kemudian terhadap harga saham menunjukan hasil bahwa dari ketiga variabel fundamental yang di uji pengaruh nya terhadap harga saham hanya profitability ratio yang tidak berpengaruh secara signifikan terhadap harga saham dengan hasil p = 0,217>0,05. Sementara liquidity ratio berpengaruh signifikan terhadap harga saham dengan hasil p = 0,022<0,05, dan leverage ratio berpengaruh signifikan terhadap harga saham dengan hasil p = 0,011<0,05. Hasil pengaruh dividend payout ratio terhadap harga saham menunjukan hasil bahwa dividend payout ratio berpengaruh secara signifikan terhadap harga saham dengan hasil p = 0,026<0,05.

THE INFLUENCE OF FUNDAMENTAL FACTOR OF COMPANY ON THE DIVIDEND PAYOUT RATIO AND THE PRICE OF SHARE OF THE

MANUFACTURING INDUSTRY LISTED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The analysis of the advantages and disadvantages to be acquired when buying stocksbecomes very important for an investor who will invest or buy shares of a company. In doing the analysis, fundamental analysis is one of the modes that are frequently used by investors to assess the risk of the investment made. The purpose of this study was to analyze the influence of fundamental analysis on dividend payout ratio and the price of share of the manufacturing industries listed in the Indonesia Stock Exchange. The data obtained were analyzed through the descriptive statistical data analysis and structural equation model (SEM) analysis. The descriptive statistical data analysis was used to look at the mean, median, maximum, minimum, and standard deviation of the variables used in this study. The structural equation model (SEM) analysis using AMOS program showed that of the three fundamental variables whose influence on the dividend payout ratio was tested only leverage ratio that did not have significant influence on dividend payout ratio with p value = 0.12 > 0.05. While liquidity ratio had significant influence on dividend payout ratio with p value = 0.004 < 0.05, and profitability ratio had significant influence on dividend payout ratio with p value = 0.007 < 0.05, then of the three fundamental variables whose influence on the price of share was tested only profitability ratio which did not have significant influence on the price of share with p value = 0.217 > 0.05. While liquidity ratio had significant influence on the share price with p value = 0.022 < 0.05, and leverage ratio had significant ratio on the share price with p value = 0.011 < 0.05. The result of the influence of dividend p[ayout ratio on the share price showed that dividend payout ratio had a significant influence on the share price with p value = 0.026 < 0.05.

BAB 1 PENDAHULUAN

1.1.Latar Belakang Masalah

Pasar modal memiliki peran yang penting bagi perekonomian suatu negara

hal ini dikarenakan pasar modal memiliki fungsi sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, serta juga sebagai sarana bagi masyarakat untuk berinvestasi pada

instrument keuangan seperti saham, obligasi, reksa dana, serta instrumen

keuangan lainya.

Saham merupakan bukti penyertaan atau kepemilikan seseorang (individu)

atau kelompok (organisasi) dalam suatu perusahaan atau perseroan terbatas.

Dengan memiliki saham investor akan memperoleh keuntungan berupa dividen

dari modal atau dana yang mereka investasikan dan selisih harga jual dari harga

beli saham. Selain keuntungan, investor juga akan dihadapkan pada resiko

kehilangan dana atau modal yang mereka investasikan ketika perusahaan yang

bersangkutan bangkrut dan resiko ketika harga jual saham yang dimiliki lebih

rendah dibandingkan harga beli.

Analisis terhadap keuntungan dan kerugian yang akan diperoleh ketika

akan membeli saham menjadi hal yang sangat penting bagi seorang investor yang

akan berinvestasi atau membeli saham pada perusahaan

Analisis teknikal dan analisis fundamental merupakan bentuk analisis

saham-saham individual ataupun untuk kondisi pasar secara keseluruhan.

Analisis teknikal menggunakan grafik maupun indikator teknis seperti harga dan

volume perdagangan. Sedangkan analisis secara fundamental, investor melakukan

penilaian terhadap manfaat yang diharapkan baik dalam bentuk deviden maupun

laba serta menilai resiko investasi yang akan mempengaruhi tingkat keuntungan

yang layak dengan melakukan analisis terhadap kondisi ekonomi dan pasar,

serta kondisi spesifik perusahaan (Husnan, 2009).

Pada dasarnya antara manajer dengan investor memiliki informasi yang

berbeda, manajer memiliki informasi 1yang lebih lengkap dari pada investor. Oleh

karenanya para investor menginterpretasikan peningkatan pembayaran dividen

oleh perusahaan sebagai signal bahwa menejemen memiliki prediksi arus kas

yang tinggi dimasa yang akan datang.

Kebijakan deviden pada hakikatnya adalah suatu keputusan untuk

menentukan berapa besar bagian pendapatan perusahaan yang akan dibagikan

kepada pemegang saham. Manajer percaya bahwa investor lebih menyukai

perusahaan yang memiliki devidend payout yang stabil. Untuk memprediksi

seberapa besar dividend payout yang akan diberikan dimasa yang akan datang,

salah satu langkah yang dapat dilakukan yaitu dengan cara menganalisis laporan

keuangan dari suatu perusahaan, karena dari laporan keuangan akan tercermin

kinerja perusahaan yang menunjukan prestasi dan kemampuan perusahaan.

(Brigham dan Ehrhardt, 2009).

Banyak perusahaan yang telah menerbitkan sahamnya untuk mendapatkan

tambahan modal dari masyarakat atau investor. Sampai saat ini terdapat tiga

sektor industri pengolahan atau manufaktur dan sektor industri jasa. Sektor

manufaktur merupakan industri dengan prospek yang cukup baik mengingat

semakin pesatnya pertambahan penduduk dan perkembangan perekonomian

negara. Sehingga sektor manufaktur merupakan lahan yang paling strategis untuk

berinvestasi yang akan memberikan keuntungan yang tinggi.

Semakin bertambahnya investor asing terutama dari

perusahaan-perusaahaan elektronika otomotif yang mendirikan pabriknya maupun

bekerjasama dengan pelaku industri tanah air merupakan indikator dalam

perkembangan industri manufaktur. Selain itu menururt Dirjen Industri Unggulan

Berbasis Teknologi Tinggi Kementrian Perindustrian DR Budi Darmadi

mengatakan, tingginya gelombang industri manufaktur di Cina membuat

pendapatan perkapita masyarakat disana mencapai 3.000 USD dan akan terus

meningkat hingga tiga samapai empat tahun mendatang. Kemudian semakin

tingginya upah di Cina membuat para pengusaha mulai membidik peluang

investasi di negara-negara asia. Oleh karenanya ini menjadi peluang bagi

Indonesia untuk menarik para investor asing untuk memilih berinvestasi di Negara

Indonesia (tribunnews.com)

Pada tahun 2012 dan 2013, pergerakan harga saham yang meningkat pada

perusahaan sektor manufaktur menjadi cerminan dari keberhasilan

perusahaan-perusahaan industri manufaktur dalam mengelola perusahaan-perusahaanya. Hal ini dapat

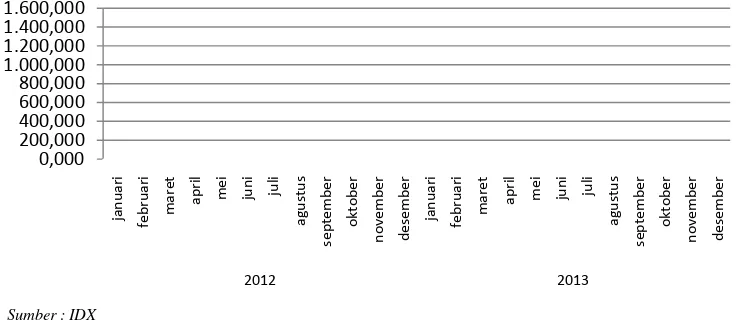

Sumber : IDX

Gambar 1.1 Pergerakan Harga Saham Sektor Manufaktur di Bursa Efek Indonesia

Berdasarkan Gambar 1.1. dapat dilihat pergerakan harga saham yang

mengalami peningkatan pada harga penutupan sebesar 1.147,911 pada tahun 2012

dan 1.150,624 pada tahun 2013 dengan harga saham tertinggi pada tahun 2012

terjadi pada bulan oktober sebesar 1.152,521 dan pada tahun 2013 terjadi pada

bulan mei sebesar 1.262,600. Pergerakan harga saham suatu perusahaan

tergantung pada permintaan dan penawaran akan saham tersebut. Jika suatu

perusahaan mencapai prestasi yang baik maka saham dari perusahaan tersebut

akan banyak diminati investor (Zuwina, 2013). Hal ini dapat diketahui dari

kondisi eksternal dan internal perusahaan tersebut. Eksternal berupa kualitas dan

reputasi manajemenya, kebijakan moneter dan fiskal, perkembangan sektor

industri perusahaan, dan faktor ekonomi. Sementara faktor internalnya berupa

laporan keuangan perusahaan yang tercermin dalam lima rasio, yaitu rasio

likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, dan rasio pasar.

Selain melihat harga saham sebagai cerminan keberhasilan suatu perusahaan yang

membuat investor tertarik, dividen juga turut menjadi salah satu faktor penting

signal bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan

karena kebijakan dividen dapat membawa pengaruh terhadap harga saham

perusahaan (Mardyati, 2012). Jika dibandingkan dengan Gambar 1.1 yang

menunjukan perkembangan perusahaan-perusahaan dalam industri manufaktur

cukup baik, dalam pembagian dividen kepada pemegang saham masih

menunjukan perkembangan yang tidak sesuai dengan apa yang diharapkan

investor. Dari seluruh total perusahaan yang termasuk dalam industri manufaktur

masih terdapat perusahaan yang tidak membayar dividen kepada pemegang

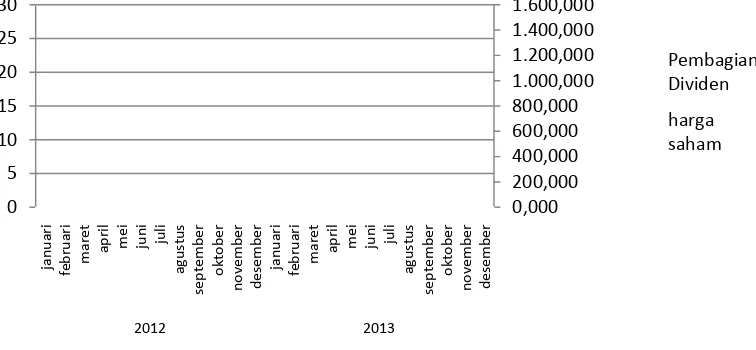

saham. Hal ini dapat di lihat pada Gambar 1.2.

Sumber : IDX

Gambar 1.2 Pembagian Dividen dan Perkembangan Harga Saham Perusahaan Manufaktur di Bursa Efek Indonesia

Dari Gambar 1.2 dapat diketahui bahwa pada pada tahun 2012, terdapat 58

perusahaan yang membagikan dividenya atau hanya sebesar 43% dari total 136

yang terdaftar dalam industri manufaktur. Kemudian mengalami penurunan pada

tahun 2013 dengan 52 perusahaan atau sebesar 38% yang membayarkan

efek indonesia. Dilihat berdasarkan pembayaran yang dilakukan perusahaan

manufaktur, Pada tahun 2012 terdapat 22 perusahaan yang melakukan pembagian

dividen di bulan Juli, di ikuti dengan peningkatan harga saham sebesar 36.876

dari sebelumnya sebesar 1.041,194 menjadi 1.078,070 dan mengalami penurunan

pada bulan Agustus menjadi 1.057,738 dengan penurunan jumlah perusahaan

yang membagikan dividen yang lebih sedikit dari bulan juli yang hanya 10

perusahaan. Akan tetapi pada bulan Oktober harga saham mengalami peningkatan

melabihi harga saham pada bulan Juli, yaitu sebesar 1.152,521 hanya dengan 4

perusahaan yang membagikan dividen. Pada tahun 2013 hal yang sama juga

terjadi, yaitu pada bulan Mei dengan 6 perusahaan yang membagikan harga saham

mengalami peningkatan menjadi 1.357,511. tetapi pada bulan Juli dengan 25

perusahaan yang membagikan dividen, harga saham menurun menjadi 1.236,470.

Dalam menetapkan dividend payout ratio suatu perusahaan akan

melibatkan dua pihak yang berkepentingan dan saling bertentangan (agency

problem) yaitu kepentingan para pemegang saham dengan keuntungan yang

mereka dapat dari pembagian dividen dan kepentingan perusahaan dengan tidak

membagikan dividen untuk pengembangan perusahaan. Dividend payout ratio

merupakan persentase laba yang akan dibagikan dalam bentuk dividen tunai

kepada para pemegang saham. Untuk memprediksi seberapa besar dividend

payout yang akan diberikan dimasa yang akan datang, salah satu langkah yang

dapat dilakukan yaitu dengan cara menganalisis laporan keuangan dari perusahaan

tersebut, karena dari laporan keuangan akan tercermin kinerja perusahaan yang

Liquidity ratio merupakan bagian dari rasio keuangan yang

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Melalui rasio ini, para investor dapat melihat kemampuan perusahaan

dalam membiayai dan memenuhi kewajiban (utang) baik kepada pihak luar

perusahaan maupun kepada pihak dalam perusahaan pada saat jatuh tempo.

Peningkatan liquidity ratio dapat tercermin pada current ratio, PDACL (profit

before depreciation and amortisation to current liabilities), OCFCL (operating

cash flow to current liabilities) dan CBTL (cash balance to total liabilities). Pada

umunya nilai yang lebih tinggi yang dinginkan oleh investor, karena hal ini

menunjukan kapasitas yang lebih besar untuk memenuhi kewajiban perusahaan

(utang), dan sebaliknya investor tidak terlalu tertarik pada perusahaaan yang

memiliki liquidity ratio yang rendah ataupun mengalami penurunan setiap

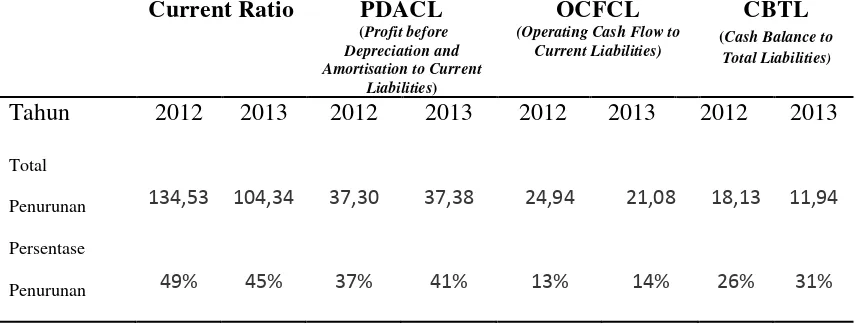

tahunnya (D’Amato, 2010). Penurunan liquidity ratio dapat dilhat pada Tabel 1.1

Tabel 1.1 Liquidity Ratio Perusahaan Industri Manufaktur di Bursa Efek Indonesia

Current Ratio PDACL

(Profit before Depreciation and Amortisation to Current

Liabilities)

OCFCL (Operating Cash Flow to

Current Liabilities)

CBTL (Cash Balance to

Total Liabilities)

Tahun 2012 2013 2012 2013 2012 2013 2012 2013

Total

Penurunan 134,53 104,34 37,30 37,38 24,94 21,08 18,13 11,94

Persentase

Penurunan 49% 45% 37% 41% 13% 14% 26% 31%

Dari Tabel 1.1 dapat di ketahui bahwa penurunan liquidity ratio yang

tercermin dalam current ratio sebesar 134,53 dengan persentase 49% pada tahun

2012 dan 104,34 pada tahun 2013 dengan persentase penurunan 45% hal ini di

sebabkan oleh menurunya kemampuan perusahaan untuk membayar kewajiban

jangka pendek seperti hutang dan arus utang menggunakan aset yang dimiliki

perusahaan, PDACL (profit before depreciation and amortisation to current

liabilities) sebesar 37,30 pada tahun 2012 dengan persentase penurunan 37% dan

37,38 pada tahun 2013 denga persentase penurunan sebesar 41% hal ini

disebabkan oleh berkurangnya tingkat laba operasi sebelum pajak yang dihasilkan

oleh perusahaan, OCFCL (operating cash flow to current liabilities) sebesar 24,94

pada tahun 2012 dengan persentase penurunan sebesar 13% dan 21,08 pada tahun

2013 dengan persentase penurunan sebesar 14% penururnan ini disebabkan oleh

melemahnya kekuatan dari kegiatan operasi perusahaan dalam menghasilkan laba

bersih, CBTL (cash balance to total liailities) sebesar 18,13 pada tahun 2012

dengan persentase penurunan sebesar 26% dan 11,94 pada tahun 2013 dengan

persentase penurunan sebesar 31%, penurunan ini disebabkan oleh berkurangnya

saldo kas perusahaan dalam kaitanya dengan total kewajiban.

Selain liquidity ratio, laverage ratio juga merupakan bagian rasio yang

mengambarkan kondisi keuangan perusahaan. Para investor menggunakan

leverage ratio untuk melihat sejauh mana aktiva perusahaan di biayai oleh utang,

Perubahan tingkat leverage ratio dapat di cerminkan melalui debt to equity ratio,

TLTA (total liability to total tangibel assets) dan interest cover ratio. Para

investor lebih menyukai leverage ratio yang setabil ataupun rendah dikarenakan

resiko yang akan di hadapi perusahaan dalam membayar seluruh kewajibanya,

baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi.

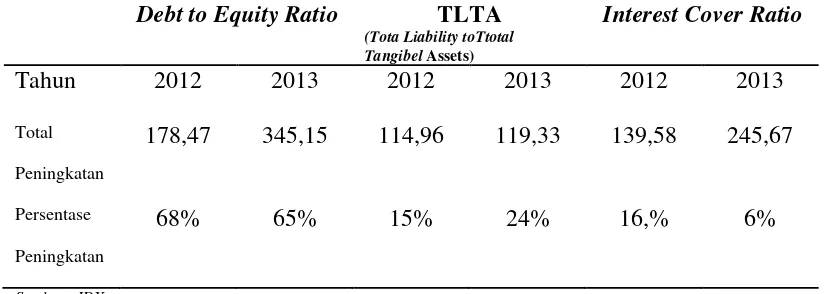

(D’Amato, 2010). Meningkatnya leverage ratio dapat dilihat pada Tabel 1.2

Tabel 1.2 Leverage Ratio Perusahaan Industri Manufaktur di Bursa Efek Indonesia

Debt to Equity Ratio TLTA (Tota Liability toTtotal Tangibel Assets)

Interest Cover Ratio

Tahun 2012 2013 2012 2013 2012 2013

Total

Peningkatan

178,47 345,15 114,96 119,33 139,58 245,67

Persentase

Peningkatan

68% 65% 15% 24% 16,% 6%

Sumber : IDX

Berdasarkan Tabel 1.2 dapat diketahu debt to equity ratio pada tahun 2012

dengan meningkat sebesar 178,47 dengan persentase peningkatan sebesa 68% dan

345,15 pada tahun 2013 dengan persentase penurunan sebesar 65% peningkatan

dan penurunan ini disebabkan oleh adanya peningkatan serta penurunan total

utang yang dimiliki oleh perusahaan ditahun 2012, dan 2013, TLTA (total

liabbility to total tangibel assets) sebesar 114,96 pada tahun 2012 dengan

persentase penurunan 15% dan 119,33 pada tahun 2013 dengan persentase

penurunan sebesarr 24% penurunan ini desebabkan oleh adanya pengurangan aset

fisik perusahaan seperti properti, kas dan aset berwujud yang dimiliki oleh

perusahaan, interest cover ratio sebesar 139,58 pada tahun 2012 dengan

persentase penurunan sebesar 16% dan 245,67 pada tahun 2013 dengan persentase

perusahaan dalam memenuhi beban bunga utang yang dimiliki oleh perusahaan.

Profitability ratio merupakan rasio yang mencerminkan kinerja

perusahaan yang di gunakan oleh investor untuk melihat kemampuan perusahaan

dalam mencari keuntungan. Perubahan tingkat profiability ratio dapat tercermin

melalui EPS (earning per share), GPM (gross profit margin), NPM (net profit

margin), ROA (return on assets) dan ROE (return on equity). Para investor

menyukai profitability ratio yang tinggi dari pada yang rendah atau menurun

setiap tahunya dikarenakan tinggnya profitability ratio mengindikasikan semakin

banyaknya keuntungan yang di peroleh oleh perusahaan dan keuntungan tersebut

akan digunakan untuk membiayai pengembangan perusahaan dan pembayaran

dividen (D’Amato, 2010). penurunan profitability ratio dapat dilihat pada Tabel

1.3

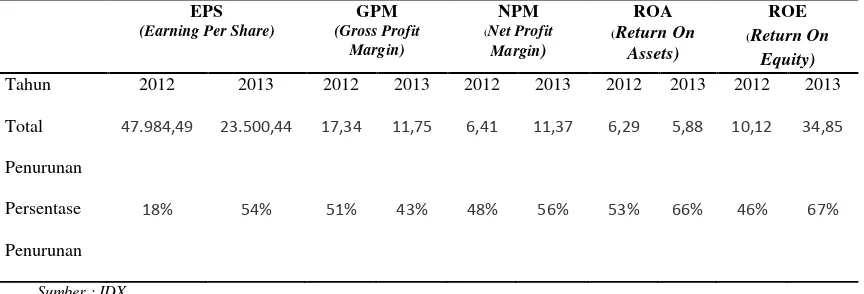

Tabel 1.3 Profitability Ratio Perusahaan Industri Manufaktur di Bursa Efek Indonesia

Berdasarkan Tabel 1.3 dapat di ketahui bahwa EPS (earning per share)

pada tahun 2012 mengalami penurunan sebesar 47.986,49 dengan persentase

penurunan sebesar 18% dan 23.500,44 pada tahun 2013 dengan persentase

harga saham yang dimiliki oleh perusahaan yang disebabkan menurunya minat

investor untuk berinvestasi pada perusahaan, GPM (gross profit margin) sebesar

17,34 pada tahun 2012 dengan persentase penurunan sebesar 51% dan 11,75 pada

tahun 2013 dengan persentase penurunan 43% penurunan ini disebabkan oleh

berkurangnya tingkat penjualan yang dimiliki perusahaan sehingga berakibat pada

berkurangnya kemampuan perusahaan untuk menutupi biaya operasional, NPM

(net profit margin) sebesar 6,41 pada tahun 2012 dengan persentase penurunan

sebesar 48% dan 11,37 pada tahun 2013 dengan persentase penurunan sebesar

56% penurunan ini disebabkan oleh berkurangnya tingkat laba bersih dari

penjualan yang dilakukan oleh perusahaan, ROA (return on assets) sebesar 6,29

pada tahun 2012 dengan persentase penurunan sebesar 53% dan 5,88 pada tahun

2013 dengan persentase penurunan sebesar 66% hal ini di sebabkan oleh

bekrurangnya tingkat ke efektivan perusahaan dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya, ROE (return on equity) sebesar

10,12 pada tahun 2012 dengan ersentase penurunan sebesar 46% dan 34,85 pada

tahun 2013 dengan persentase penurunan sebesar 67% hal ini disebabkan oleh

menurunya kemampuan perusahaan dalam menghasilkan laba setelah pajak

dengan menggunakan modal sendiri yang dimiliki perusahaan.

Permasalahan yang ada selama ini adalah seberapa besar informasi

keuangan yang di dasarkan pada rasio-rasio keuangan yang dipublikasikan

perusahaan kepada pihak publik atau investor tersebut dapat mempengaruhi serta

menjadi acuan bagi investor dalam melakukan analisis sebelum berinvestasi atau

membeli saham sebuah perusahaan. Dalam disiplin ilmu analisis fundamental

paling logis sebagai indikator bagi investor dalam pasar saham.

Berdasarkan latar belakang masalah maka peneliti tertarik untuk

melakukan penelitian kembali tentang hubungan setiap variabel yang pernah

diteliti oleh peneliti sebelumnya dan melihat bagaimana keterkaitan antara faktor

fundamental yang di wakili oleh liquidity ratio, leverege ratio dan profitability,

terhadap dividend payout ratio dan harga saham perusahaan pada industri

manufaktur di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Perkembangan harga saham selama 2 tahun terakhir yaitu 2012 dan 2013

mengalami peningkatan. Hal ini mengindikasikan keberhasilan

perusahaan-perusahaan industri manufaktur dalam mengelola keuangan perusahaan-perusahaan, namun

berdasarkan pembagian dividen, hanya 44% pada tahun 2012 dan 29% pada tahun

2013 yang membagikakan dividen. Hal ini masih jauh dari apa yang di harapkan

oleh investor yang menggap bahwa pembagian dividen sebagai sinyal

keberhasilan perusahaan. Jika dilihat berdasarkan liquidity ratio, leverage ratio

dan profitability ratio sebagai analasis fundamental yang dilakukan oleh investor

dalam menilai kinerja keuangan perusahaan, perkembangan liquidity ratio,

laverage ratio dan profitability ratio menunjukan perkembangan yang berbeda

setiap tahunya, sehingga membuat investor mengalami kesulitan untuk melihat :

1. Seberapa besar liquidity ratio, leverage ratio dan profitability ratio

dapat mempengaruhi dividend payout ratio.

2. Seberapa besar liquidity ratio, leverage ratio dan profitability ratio

3. Seberapa besar dividend payout ratio dapat mempengaruhi harga

saham.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini terbagi atas tiga, yaitu

untuk :

1. Menguji pengaruh liquidity ratio, leverage ratio, dan profitability

terhadap dividen.

2. Menganalisis pengaruh liquidity ratio, leverage ratio, dan profitability

terhadap harga saham.

3. Menguji pengaruh antara dividend payout ratio terhadap harga saham.

1.4 Manfaat Penelitian

Penelitian ini di harapkan dapat bermanfaat bagi :

1. Akademisi, bermanfaat untuk menambah studi kepustakaan dan sebagai

bahan penelititan referensi selanjutnya mengenai faktor-faktor yang

mempengaruhi harga saham pada perusahaan yang masuk dalam sektor

manufaktur di Bursa Efek Indonesai (BEI).

2. Investor, dapat memberikan gambaran serta wawasan tentang faktor

mana yang paling besar atau paling dominan dalam mempengaruhi

harga saham sehingga dapat membantu dalam mengambil keputusan

3. Perusahaan industri manufaktur, sebagai sumber dan refrensi bagi para

manajer perusahaan, khususnya untuk mengetahui konsep fundamental

yang dijadikan sebagai alat analisis oleh para investor untuk melihat

kondisi keuangan dari perusahaan sebelum melakuka investasi atau

BAB II

TINJAUAN PUSTAKA

Tinjauan pustaka merupakan ringkasan atau rangkaian teoritis yang di

temukan dari sumber bacaan (literatur) serta kajian penelitian terdahulu yang ada

kaitannya dengan tema yang akan diteliti, dengan tujuan untuk mengorganisasikan

penemuan-penemuan peneliti yang akan disajikan. Dalam bab ini disajikan

tinjauan penelitian terdahulu, landasan teoritis serta kerangka konseptual

penelitian yang disusun secara sistematis guna memudahkan penulis dalam

meneliti masalah-masalah yang ada (suryana, 2010).

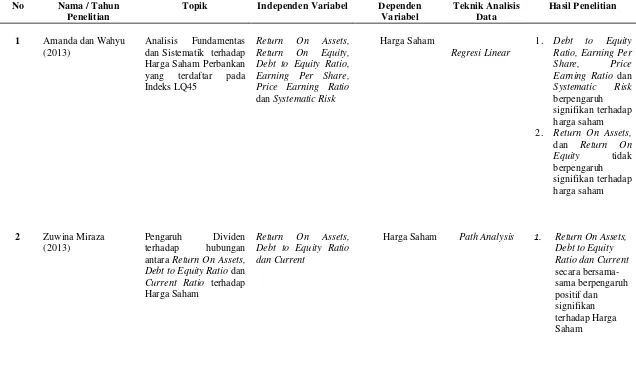

3.1 Tinjauan Penelitian Terdahulu

Banyak peneliti yang telah melakukan penelitan terhadap faktor-faktor

fundamental dan rasio-rasio keuangan yang banyak dikaitkan sebagai salah satu

dasar analisis pengambilan keputusan dalam berinvestasi. Salah satunya adalah

Dannies (2012) yang melakukan penelitian tentang pengaruh return on

investment, earning per share, dan dividend per share terhadap harga saham pada

perusahaan pertambangan di Bursa Efek Indonesia mendapatkan hasil bahwa

return on investmen, earning per share, dan dividen per share memiliki pengaruh

yang positif dan signifikan terhadap harga saham perusahaan pertambangan secara

parsial. Lalu selain secara parsial, peneliti juga meguji secara simultan pengaruh

variabel return on investment, earning per share, dan dividend per share terhadap

harga saham pada perusahaan pertambangan di bursa efek indonesia menunjukan

dividend per share memiliki pengaruh yang positif dan signifikan terhadap harga

saham perusahaan pertambangan yang terdaftar di bursa efek indonesia.

Penelitian lain juga dilakukan oleh Andriani (2008) dengan menguji

earning per share sebagai variabel yang akan diuji pengaruhnya terhadap harga

saham pada perusahaan industri manufaktur menunjukan earning per share

mempunyai korelasi positif dan signifikan terhadap harga saham. Artinya bila

earning per share mengalami peningkatan, akan berdampak pada naiknya harga

saham.

Penelitian yang sama juga dilakukan oleh Widyo (2009) yang meneliti

tentang analisis pengaruh pengembalian investasi dan penerimaan per saham

terhadap harga saham perusahaan rokok di bursa efek indonesia, dengan rasio

return on investment dan earning per share, sebagai variabel yang akan diteliti

pengaruh nya terhadp harga saham pada perusahaan perusahaan rokok di bursa

efek indonesia. Dengan temuan bahwa secara simultan variabel pengembalian

investasi dan penerimaan per saham mempunyai pengaruh yang signifikan

terhadap perusahaan rokok yang ada di bursa efek indonesia. Kemudian pengujian

juga dilakukan secara parsial dengan hasil menunjukan bahwa pengembalian

investasi memiliki pengaruh yang tidak signifikan terhadap harga saham serta

penerimaan per saham juga memiliki pengaruh yang tidak signifikan terhadap

Tabel 2.4 Review Peneliti Terdahulu

No Nama / Tahun

Penelitian

Topik Independen Variabel Dependen

Variabel dan Sistematik terhadap Harga Saham Perbankan yang terdaftar pada Indeks LQ45

Return On Assets, Return On Equity, Debt to Equity Ratio, Earning Per Share, Price Earning Ratio

dan Systematic Risk

Harga Saham

Regresi Linear

1. Debt to Equity

Ratio, Earning Per Share, Price Earning Ratio dan

Systematic Risk

berpengaruh signifikan terhadap harga saham 2. Return On Assets,

dan Return On antara Return On Assets, Debt to Equity Ratio dan

Current Ratio terhadap Harga Saham

Return On Assets, Debt to Equity Ratio dan Current

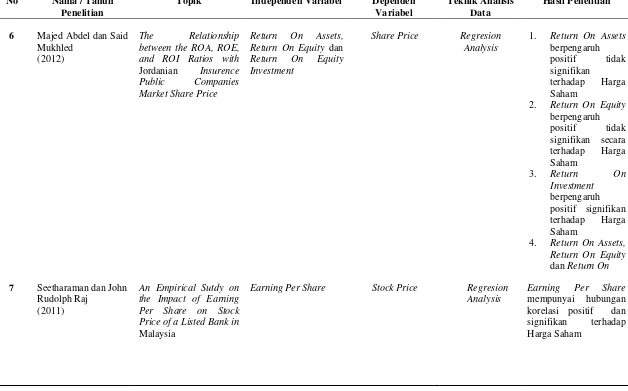

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Analysis of Return On Assets and Earning Per Share on Stock Market in the Bank Companies in Indonesia securities Exchange

Return On Assets dan

Earning Per Share

Harga Saham Multiple Linear Regresion

Analysis

1. Return On Assets

berpengaruh

4 Denies Priatinah (2012)

Pengaruh Return On Investment, Earning Pershare dan Dividen

Per Share terhadap

Harga Saham Perusahaan

Pertambangan

Return On Investment, Earning Per Share, Dividen Per Share

Harga Saham Multiple Regresi Linear

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Teknik Analisis Data

Hasil Penelitian

3. Dividen Per Share

berpengaruh Factors on Analysts’ Decisioncs Regarding Rhare Analysis in Tehran Stock Exchange

EPS, Profit Margin,

P/E Ratio, Sales Rate

Stock Price Regresion

Analysis

EPS, Profit Margin, P/E

Ratio dan Sales Rate

memiliki pengaruh yang positif dan signifikan terhadap harga saham pada Tehran Stock Exchange

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel between the ROA, ROE, and ROI Ratios with

Jordanian Insurence Public Companies Market Share Price

Return On Assets, Return On Equity dan

Return On Equity Investment

Share Price Regresion

Analysis

1. Return On Assets

berpengaruh

positif tidak signifikan

terhadap Harga Saham

2. Return On Equity

berpengaruh

4. Return On Assets, Return On Equity

dan Return On

7 Seetharaman dan John Rudolph Raj

(2011)

An Empirical Sutdy on the Impact of Earning Per Share on Stock Price of a Listed Bank in

Malaysia

Earning Per Share Stock Price Regresion

Analysis

Earning Per Share

mempunyai hubungan korelasi positif dan signifikan terhadap Harga Saham

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

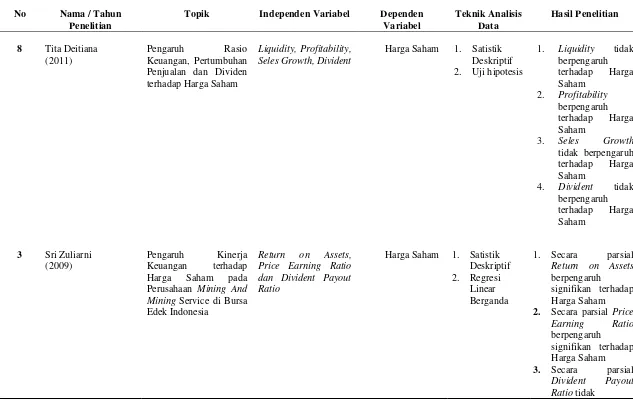

Penjualan dan Dividen terhadap Harga Saham

Liquidity, Profitability, Seles Growth, Divident

Harga Saham 1. Satistik Deskriptif 2. Uji hipotesis

1. Liquidity tidak

berpengaruh

tidak berpengaruh terhadap Harga Saham

4. Divident tidak

berpengaruh Harga Saham pada Perusahaan Mining And Mining Service di Bursa Edek Indonesia

Return on Assets, Price Earning Ratio dan Divident Payout Ratio

Harga Saham 1. Satistik Deskriptif 2. Regresi

Linear Berganda

1. Secara parsial

Return on Assets

berpengaruh

signifikan terhadap Harga Saham 2. Secara parsial Price

Earning Ratio

berpengaruh

signifikan terhadap Harga Saham

3. Secara parsial

Divident Payout Ratio tidak

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Teknik Analisis Data

Hasil Penelitian

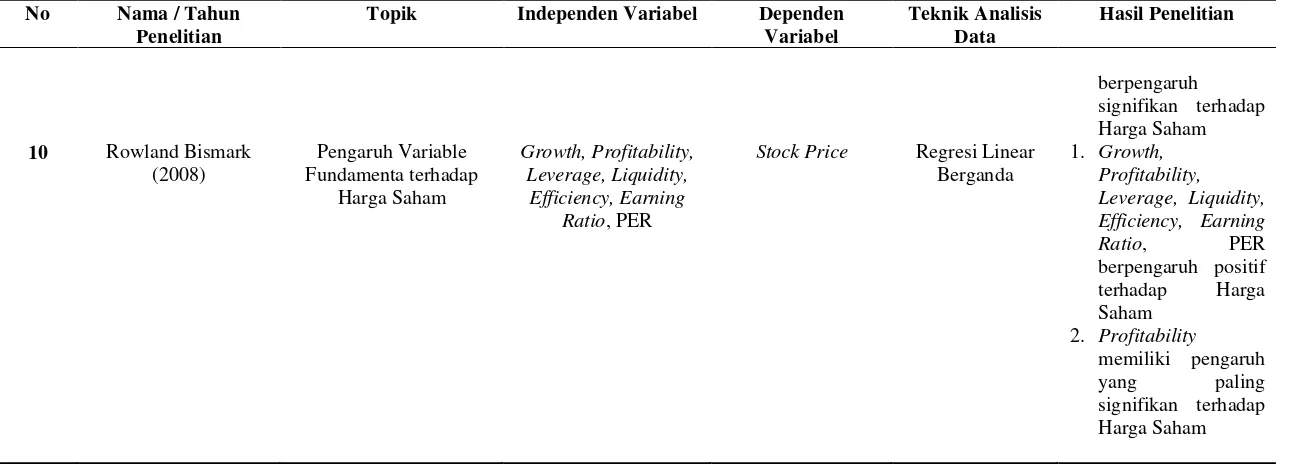

berpengaruh signifikan terhadap Harga Saham 10 Rowland Bismark

(2008)

Stock Price Regresi Linear

Berganda signifikan terhadap

3.2 Landasan Teoritis

Landasan teoritis merupakan bagian yang akan membahas tentang uraian

pemecahan masalah yang akan ditemukan melalui pembahasan-pembahasan

secara teoritis. Teori-teori yang akan digunakan merupakan dasar-dasar penulis

untuk meneliti masalah-masalah yang akan dihadapi penulis.

2.2.1 Teori Harga Saham

Harga saham mencerminkan nilai sebuah perusahaan dihadapan para

pembelinya. Jika harga saham tinggi, berarti nilai perusahaan dianggap semakin

tinggi pula, sebaliknya jika harga saham rendah, nilai dari perusahaan tersebut

akan dianggap rendah oleh para investor. Ada dua unsur penting yang

dipertimbangkan dalam penentuan harga saham, yaitu prospek perusahaan itu

sendiri dan prospek keuntungan yang diperoleh pembeli saham. Keuntungan yang

diharapkan dari pembeli saham adalah dividen dan keuntungan yang diperoleh

dari selisih harga ataucapital gain (Manurung dan Prathama (2004).

Saham merupakan bukti kepemilikan seseorang atau badan terhadap suatu

perusahaan. Saham dapat diperjual belikan pada bursa efek, yaitu tempat yang

digunakan untuk memperdagangkan efek sesudah pasar perdana. Penerbitan surat

berharga saham akan menerbitkan berbagai keuntungan bagi perusahaan. Nilai

pasar dari sekuritas merupakan harga pasar dari sekuritas itu sendiri, Tandelilin

(2001). Untuk sekuritas yang diperdagangkan dengan aktif, nilai pasar merupakan

Kesimpulanya adalah harga saham merupakan nilai suatu saham yang

mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut yang

perubahan atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan

penawaran yang terjadi di pasar bursa (pasar sekunder). Semakin banyak investor

yang ingin membeli atau menyimpan saham, harga saham akan semakin naik dan

sebaliknya semakin banyak investor yang ingin menjual saham, harga saham akan

semakin bergerak turun.

2.2.1.1Faktor-faktor yang Mempengaruhi Harga Saham

Secara umum ada dua faktor yang mempengaruhi harga saham yakni,

faktor eksternal dan internal perusahaan (Brigham dan Houston, 2009).

1. Faktor Eksternal

a. Pergerakan Suku Bunga Bank

Suku bunga bank mempengaruhi minat investor yang akan

menanamkan modalnya di perusahaan, biasanya jika tingkat

suku bunga Bank tinggi, maka investor lebih tertarik untuk

berinvestasi dalam bentuk tabungan. Dengan demikian akan

sedikit investor yang menanamkan modalnya dalam bentuk

saham. Apabila permintaan terhadap saham sedikit, hal ini akan

mengakibatkan harga saham menurun.

b. Tingkat Inflasi

Hampir semua perusahaan akan merasakan dampak buruk saat

inflasi tinggi. Inflasi yang tinggi biasanya menyebabkan ongkos

menurun atau bahkan perusahaan tersebut akan mengalami

kerugian, jika perusahaan mengalami kerugian investor tidak

akan berminat menanamkan modalnya di perusahaan tersebut.

Hal ini akan menyebabkan perusahaan tersebut kehilangan

kepercayaan dari investor dan akhirnya harga saham perusahaan

menurun karena tidak adanya permintaan terhadap saham

tersebut.

c. Nilai Tukar Rupiah

Nilai tukar rupiah mempengaruhi harga saham melalui investor.

Investor, terutama investor asing akan merasa tidak nyaman

menanamkan modalnya ke Indonesia, jika mata uang rupiah

mengalami depresiasi dengan mata uang lain. Ketidaknyamanan

investor tersebut akan menyebabkan kurangnya minat investor

berinvestasi di Indonesia dalam bentuk saham. Hal ini akan

mempengaruhi permintaan harga saham, jika permintaan

menurun, maka harga saham juga akan menurun.

2. Faktor Internal

a. Kinerja Perusahaan

Kinerja Perusahaan dalam mengelola perusahaan dan

memberikan hasil yang baik, akan memancing minat investor

untuk melakukan investasi pada perusahaan tersebut. Kinerja

keuangan tercermin pada rasio-rasio keuangan yang terdapat

dalam laporan keuangan yang sering digunakan oleh para

memutuskan untuk membeli saham di perusahaan tersebut.

Semakin baik, manajemen suatu perusahaan, maka semakin

banyak pula investor yang ingin menanamkan modalnya dalam

bentuk saham, dan akan menyebabkan harga saham semakin

meningkat seiring dengan permintaan terhadap saham

perusahaan tersebut.

Pendapat yang sama tentang faktor-faktor yang mempengaruhi harga

saham juga dikemukakan oleh Poniwatie (2012), pergerakan dari harga saham

dipengaruhi oleh dua faktor, yaitu faktor eksternal dan faktor internal. Faktor

eksternal adalah faktor yang berasal dari luar perusahaan yang tidak dapat di

kendalikan oleh perusahaan seperti kebijakan pemerintah, inflasi, serta

peristiwa-peristiwa yang tidak dapat di prediksi lainya. Faktor internal adalah faktor yang

berasal dari dalam perusahaan dan dapat dikendallikan oleh manajemen

perusahaan, yaitu kondisi kinerja keuangan perusahaan, laba perusahaan, dividen

dari perusahaan tersebut dan faktor internal lainya.

Selain faktor internal dan eksternal yang mempengaruhi harga saham.

Gross Domestic Product (GDP) / Produk Domestik Bruto (PDB), interest rate /

tingkat suku bunga, inflasi, Exchange rate / nilai tukar, Oil price and Commodity

Price, Hedging, dan Business Cycle / siklus bisnis juga merupakan

2.2.1.2Jenis-Jenis Saham

Menurut jenisnya, saham dapat diklasifikasikan berdasarkan cara

pengalihan dan hak tagih dari saham tersebut, Manurung dan Rahardja (2004),

membedakan saham menjadi dua jenis yaitu :

1. Saham atas nama dan saham atas unjuk

Saham atas unjuk (bearer stock) adalah saham yang tidak mempunyai

atau tidak tertulis nama pemiliknya. Saham jenis ini mudah untuk

dialihkan atau di jual kepada pihak lain. Saham atas nama (registered

stock) adalah saham yang nama pemiliknya tertulis. Untuk dapat

dialihkan kepada pihak lain harus melalui prosedur tertentu.

2. Saham biasa dan preferen

Ada beberapa perbedaan antara saham biasa dan saham preferen, jika

saham biasa deviden dibayar sepanjang perusahaan memperoleh laba,

jika perusahaan bangkrut atau dilikuidasi maka hak memperoleh

pembagian kekayaan perusahaan baru dipenuhi setelah kewajiban

perusahaan dilunasi dan mudah diperjualbelikan sedangkan saham

preferen memiliki hak paling dulu (diprioritaskan) dalam pembagian

deviden, bila perusahaan bangkrut atau dilikuidasi maka hak

memperoleh pembayaran maksimum sebesar nilai saham didahulukan

Pendapat lainya tentang jenis saham menurut Sitompul (2001 dalam Dyah

Febriayani 2010), saham dibedakan berdasarkan tingkatannya dalam perdagangan

yaitu :

1. Ditinjau dari segi kemampuan dalam hak tagih maka saham terbagi

manjadi :

a. Saham biasa (common size) Merupakan saham yang menempatkan

pemiliknya paling yunior terhadap pembagian deviden dan atas

harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham preferen (preferred stocks) Merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa,

karena bisa menghasilkan pendapatan (seperti bunga obligasi)

tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki

investor.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas:

a. Saham atas unjuk (bearer stocks) Artinya pada saham tersebut

tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari

satu investor lainnya. Secara hukum, siapa yang memegang saham

tersebut, maka dia-lah diakui sebagai pemiliknya dan berhak ikut

hadir dalam RUPS.

b. Sahan atas nama (registered stocks) Merupakan saham yang tertulis

jelas siapa nama pemiliknya, serta cara peralihannya harus melalui

prosedur tertentu dan pihak yang lain salain pemilik yang tertulis

3. Ditinjau dari kinerja perdagangan maka saham dapat dikategorikan

atas:

a. Blue chip stocks yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, memiliki leader di industri sejenis,

memiliki pendapatan yang stabil dan konsisten dalam membayar

deviden.

b. Income stocks yaitu saham dari suatu emiten yang memiliki

kemampuan membayar deviden lebih tinggi dari rata-rata deviden

yang dibayarkan sebelumnya.

c. Growth stocker (well-known) yaitu saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di

industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat

juga growth stock (lesser-known), yaitu saham dari emiten yang

tidak sebagai leader dalam industri namun memiliki ciri growth

stocks. Umumnya saham ini berasal dari daerah dan kurang populer

dikalangan emiten.

d. Spektakuler stocks yaitu saham suatu perusahaan yang tidak bisa

secara konsisten memperoleh penghasilan dari tahun ke tahun, akan

tetapi mempunyai kemungkinan penghasilan yang tinggi di masa

mendatang meskipun belum pasti.

e. Counter cycilical stocks yaitu saham yang tidak terpengaruh oleh

kondisi ekonomi mikro maupun situasi bisnis secara umum, pada

mampu memberikan penghasilan yang tinggi pada masa resesi.

Emiten seperti biasanya bergerak dalam produk yang selalu

dibutuhkan oleh mayarakat seperti misalnya consumer goods.

2.2.1.3Pasar Efisien

Pasar efisien di defenisikan sebagai pasar yang harga

sekuritas-sekuritasnya telah mencerminkan seluruh informasi yang relaven. Suatu pasar

dikatakan efisien apabila tidak seorangpun, baik investor individu maupun

investor institusi, akan mampu memperoleh return tidak normal (abnormal

return), setelah disesuaikan dengan resiko dengan menggunakan strategi

perdagangan yang ada. Dengan katalain harga-harga yang terbentuk dipasar

merupakan cerminan informasi yang ada atau stock price reflect all available

information (Fama, 1969).

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara

harga sekuritas dengan informasi. Menurut Fama (1970) menyajikan tiga macam

bentuk utama dari efisiensi pasar berdasarkan jenis informasi yang digunakan

yaitu :

1. Efisiensi pasar bentuk lemah (Weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari

sekuritas tidak secara penuh mencerminkan (fully reflect) informasi

masa lalu. Informasi masa lalu ini merupakan informasi yang sudah

terjadi. Efisiensi pasar bentuk lemah ini berkaitan dengan teori langkah

tidak berhubungan dengan nilai sekarang. Jika pasar efisien bentuk

lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk

memprediksi harga sekarang. Ini berarti bahwa untuk pasar yang efisien

bentuk lemah, investor tidak dapat menggunakan informasi masa lalu

untuk mendapatkan keuntungan yang tidak normal.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi yang

dipublikasikan (all publicly available information) termasuk informasi

yang berada di laporan laporan keuangan perusahaan emiten

3. Efsiensi pasar bentuk kuat (strongform)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas

secara penuh mencerminkan (fully reflect) semua informasi yang

tersedia termasuk informasi yang privat. Jika pasar efisien dalam

bentuk ini, maka tidak ada individual investor atau group dari investor

yang dapat memperoleh keuntungan tidak normal (abnormal return)

karena mempunyai informasi privat.

2.2.2 Teori Dividen

Dividen merupakan pembagian laba bersih yang berasal dari aliran kas

untuk dibagikan perusahaan kepada para pemegang saham. Dalam membagikan

dividen, perusahaan harus mampu membuat keputusan apakah laba yang akan

diperoleh perusahaan nanti akan dibagikan kepada para pemegang saham atau

“More generally, any direct payment by the corporation to the shareholders may

be considered a dividend or a part of dividend policy”. Secara umum pembayaran

langsung oleh perusahaan kepada para pemegang saham dapat dianggap sebagai

pembayaran dividen atau bagian dari kebijakan dividen.

Pendapat lainya tentang dividen di uraikan oleh Ridwan (2003), bahwa

dividen merupakan dana yang bersumber dari aliran kas untuk pemegang saham

yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

Kesimpulanya adalah dividen merupakan sejumlah dana yang diperoleh

dari laba bersih yang berasal dari aliran kas untuk dibagikan secara langsung

kepada para pemegang saham yang memberikan informasi atau menunjukan

kinerja perusahaan saat ini dan disaat yang akan datang.

2.2.2.1Jenis-jenis Dividen

Dalam membagikan dividen perusahaan harus mempertimbangkan kondisi

keuangan sebagai dasar pengambilan keputusan apakah dividen akan dibagikan

atau tidak, perusahaan harus yakin bahwa kondisi keuangan yang dimiliki

memungkinkan perusahaan tersebut untuk membagikan sebagian laba bersihnya

kepada pemegang saham dalam bentuk dividen. Selain membagikan dividen

dalam bentuk kas, perusahaan juga terkadang membagikanya dalam bentuk utang,

hal ini diakibatkan kondisi keuangan perusahaan yang tidak cukup baik untuk

membagikan dividenya kepada para pemegang saham. Dalam membagikan

dividen, Ross (2002) dalam teorinya membedakan dividen menjadi lima jenis,

1. Dividen Kas

Dividen kas adalah dividen yang paling sering dibagikan oleh

perusahaan kepada pemegang saham yang dibagikan dalam bentuk

kas.

2. Dividen Aktiva Selain Kas

Dividen aktiva salain kas sering juga disebut dengan property kas.

Aktiva yang dibagikan oleh perusahaan biasanya dibagikan dalam

bentuk surat-surat berharga, barang dagangan dan aktiva lainya yang

dimiliki oleh perusahaan.

3. Dividen Utang

Dividen utang terjadi apabila saldo kas tidak mencukupi untuk

pembagian dividen, sehingga pemimpin perusahaan akan

mengeluarkan scipt dividend yaitu perjanjian tertulis untuk membayar

jumlah tertentu di waktu yang akan datang.

4. Dividen Likuidasi

Dividen likuidasi merupakan dividen yang sebagian merupakan

pengembalian modal yang dicatat dalam rekening pengembalian

modal yang dalam neraca dilaporkan sebagai pengurangan modal

saham.

5. Dividen Saham

Dividen saham merupakan pembagian tambahan saham tanpa

2.2.2.2Teori Kebijakan Dividen

Kebijakan dividen merupakan bagian dari keputusan pendanaan.

Keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen

kepada para pemegang saham atau ditahan untuk menambah modal guna

pembiayaan investasi dimasa yang akan datang. Dalam teorinya, sudana (2011)

membagikan kebijakan dividen menjadi tiga jenis :

1. Teori Dividend Irrelevance

Dalam teori ini, nilai perusahaan hanya ditentukan oleh kemampuan

perusahaan untuk menghasilkan pendapatan (earning) dan risiko

bisnis, sedangkan bagaimana membagi arus pendapatan menjadi

dividen dan laba tidak mempengaruhi nilai perusahaan.

2. Teori Bird In-the-Hand

Dalam teori ini kebijakan dividen berpengaruh positif terhadap harga

pasar saham. Artinya, jika dividen yang dibagikan perusahaan

semakin besar, harga pasar saham perusahaan tersebut akan semakin

tinggi dan sebalikya. Hal ini terjadi karena pembagian dividen dapat

mengurangi ketidakpastian yang dihadapi investor.

3. Teori Tax Preference

Dalam teori ini kebijakan dividen mempunyai pengaruh negatif

terhadap harga pasarsaham perusahaan. Artinya, semakin besar jumlah

dividen yang dibagikan oleh perusahaan, semakin rendah harga pasar

saham yang bersangkutan. Hal ini terjadi jika ada perbedaan tarif

2.2.2.3Dividend Payout Ratio

Dividen payout ratio adalah suatu keputusan untuk menentukan seberapa

besar bagian dari pendapatan perusahaan yang akan dibagikan kepada para

pemegang saham dan yang akan diinvestasikan kembali atau ditahan (Sudana,

2011).Dalam menghitung dividen payout ratio dapat menggunakan rumus :

�������������������= ��������

��������������� (2.1)

2.2.3 Teori Analisis Fundamental

Analisis fundamental merupakan analisis terhadap faktor-faktor yang

diidentifikasikan dapat mempengaruhi harga saham. Faktor tersebut

diantaranya kinerja perusahaan secara keseluruhan yang diukur dari tingkat

penjualan, pertumbuhan penjualan, kebijakan dividen, manajemen, dan faktor

lainya.

Analisi fundamental yang berhubungan dengan faktor dasar perusahaan

yang ditunjukkan dalam laporan keuangan perusahaan. Atas dasar laporan

keuangan para investor dapat melakukan penilaian kinerja keuangan perusahaan,

terutama keputusan dalam hal melakukan investasi, dan bagi para pemilik

atau pemegang saham bermanfaat untuk melihat tingkat pengembalian yang

tercermin dalam laporan rugi laba dan besarnya deviden yang menjadi hak para

pemegang saham. Dalam kajian teorinya mengenai analsis rassio, D’Amato

(2010) menyimpulkan bahwa “Empirical and tested evidence suggest that

investor”. Telah banyak penelitiaan yang dilakukan menunjukan bahwa analisis

fundamental adalah alat yang sangat kuat ditangan investor yang aktif dan cerdas.

2.2.3.1Liquidity Ratio

Liquidity Ratio menunjukan apakah perusahaan memiliki kemampuan

untuk melunasi kewajiban utang jangka pendek pada saat jatuh tempo. Umumnya

nilai yang lebih tinggi adalah nilai yang diinginkan karena hal ini menunjukan

kapasitas yang lebih besar untuk memenuhi kewajiban utang (D’Amato, 2010).

Liquidity ratio dapat dihitung dengan cara :

1. Current ratio

Rasio lancar mengukur kemampuan perusahaan untuk membayar

kewajiban jangka pendek seperti hutang dan arus utang menggunakan

aset yang dimiliki seperti kas, persediaan dan piutang. Current ratio

juga berguna untuk menunjukkan apakah sebuah perusahaan memiliki

cukup sumber daya untuk membayar utang jangka pendek. Rumus yang

digunakan untuk mencari current ratio yaitu :

������������= �������������

������������������ (2.2)

2. Profit before Depreciation and Amortisation to Current Liabilities

(PDACL)

Laba sebelum penyusutan dan amortisasi terhadap kewajiban lancar

didefinisikan sebagai laba operasi bersih sebelum pajak ditambah biaya

ini merupakan rasio yang kuat karena menggambarkan margin

perusahaan untuk memenuhi komitmen jangka pendek menggunakan

arus kas yang dihasilkan dari perdagangan operasi. Rumus yang

digunakan untuk menghitung profit before depreciation and

amortisation to current liabilities adalah :

PDACL =���������������������������������������

������������������ (2.3)

3. Operating Cash Flow to Current Liabilities (OCFCL)

Rasio ini menunjukan kekuatan kegiatan operasi perusahaan karena

rasio ini memberikan ukuran yang lebih akurat dari profitabilitas sebuah

perusahaan dari laba bersih yang hanya memotong pengeluaran kas

aktual (D’Amato, 2010). Rumus yang digunakan untuk menghitung

operation cash flow to current liabilities adalah :

OCFCL =������������ℎ����

������������������ (2.4)

4. Cash Balance to Total Liabilities (CBTL)

Rasio ini menunjukan saldo kas perusahaan dalam kaitanya dengan

total kewajiban. Sebuah saldo kas yang negatif dapat memberikan

sinyal kegagalan perusahaan. Rumus yang digunakan untuk

menghitung cash balance to total liabilities adalah :

CBTL = ���ℎ�������