BAB II

TINJAUAN PUSTAKA

Tinjauan pustaka merupakan ringkasan atau rangkaian teoritis yang di temukan dari sumber bacaan (literatur) serta kajian penelitian terdahulu yang ada kaitannya dengan tema yang akan diteliti, dengan tujuan untuk mengorganisasikan penemuan-penemuan peneliti yang akan disajikan. Dalam bab ini disajikan tinjauan penelitian terdahulu, landasan teoritis serta kerangka konseptual penelitian yang disusun secara sistematis guna memudahkan penulis dalam meneliti masalah-masalah yang ada (suryana, 2010).

3.1 Tinjauan Penelitian Terdahulu

dividend per share memiliki pengaruh yang positif dan signifikan terhadap harga saham perusahaan pertambangan yang terdaftar di bursa efek indonesia.

Penelitian lain juga dilakukan oleh Andriani (2008) dengan menguji earning per share sebagai variabel yang akan diuji pengaruhnya terhadap harga saham pada perusahaan industri manufaktur menunjukan earning per share mempunyai korelasi positif dan signifikan terhadap harga saham. Artinya bila earning per share mengalami peningkatan, akan berdampak pada naiknya harga

saham.

Penelitian yang sama juga dilakukan oleh Widyo (2009) yang meneliti tentang analisis pengaruh pengembalian investasi dan penerimaan per saham terhadap harga saham perusahaan rokok di bursa efek indonesia, dengan rasio return on investment dan earning per share, sebagai variabel yang akan diteliti

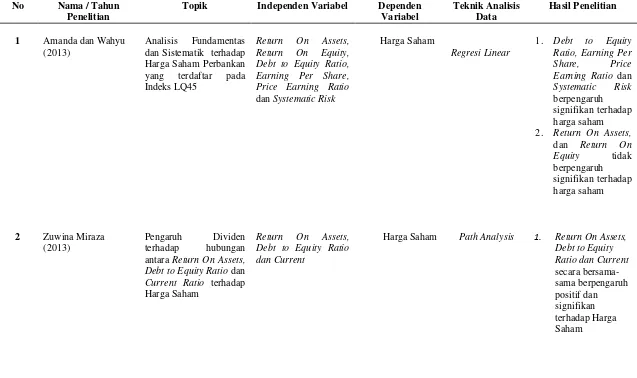

Tabel 2.4 Review Peneliti Terdahulu

No Nama / Tahun

Penelitian

Topik Independen Variabel Dependen

Variabel dan Sistematik terhadap Harga Saham Perbankan yang terdaftar pada Indeks LQ45

Return On Assets, Return On Equity, Debt to Equity Ratio, Earning Per Share, Price Earning Ratio

dan Systematic Risk

Harga Saham

Regresi Linear

1. Debt to Equity Ratio, Earning Per Share, Price Earning Ratio dan

Systematic Risk

berpengaruh signifikan terhadap harga saham 2. Return On Assets,

dan Return On antara Return On Assets, Debt to Equity Ratio dan

Current Ratio terhadap Harga Saham

Return On Assets, Debt to Equity Ratio dan Current

Harga Saham Path Analysis 1. Return On Assets,

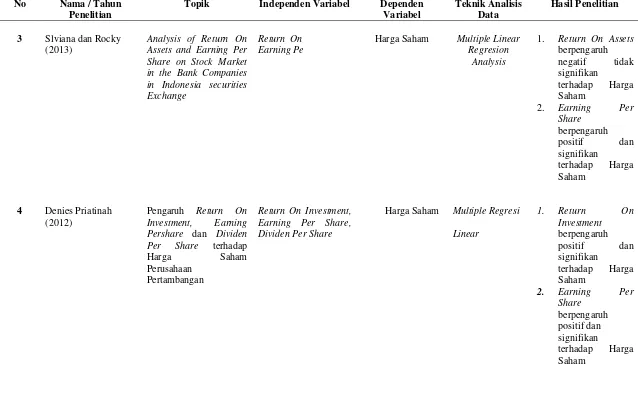

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Analysis of Return On Assets and Earning Per Share on Stock Market in the Bank Companies in Indonesia securities Exchange

Return On Assets dan

Earning Per Share

Harga Saham Multiple Linear Regresion

Analysis

1. Return On Assets

berpengaruh

4 Denies Priatinah (2012)

Pengaruh Return On Investment, Earning Pershare dan Dividen Per Share terhadap

Harga Saham Perusahaan

Pertambangan

Return On Investment, Earning Per Share, Dividen Per Share

Harga Saham Multiple Regresi Linear

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Teknik Analisis Data

Hasil Penelitian

3. Dividen Per Share

berpengaruh Factors on Analysts’ Decisioncs Regarding Rhare Analysis in Tehran Stock Exchange

EPS, Profit Margin,

P/E Ratio, Sales Rate

Stock Price Regresion Analysis

EPS, Profit Margin, P/E

Ratio dan Sales Rate

memiliki pengaruh yang positif dan signifikan terhadap harga saham pada Tehran Stock Exchange

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel between the ROA, ROE, and ROI Ratios with

Jordanian Insurence Public Companies Market Share Price

Return On Assets, Return On Equity dan

Return On Equity Investment

Share Price Regresion Analysis

1. Return On Assets

berpengaruh

positif tidak signifikan

terhadap Harga Saham

2. Return On Equity

berpengaruh

4. Return On Assets, Return On Equity

dan Return On 7 Seetharaman dan John

Rudolph Raj (2011)

An Empirical Sutdy on the Impact of Earning Per Share on Stock Price of a Listed Bank in

Malaysia

Earning Per Share Stock Price Regresion Analysis

Earning Per Share

mempunyai hubungan korelasi positif dan signifikan terhadap Harga Saham

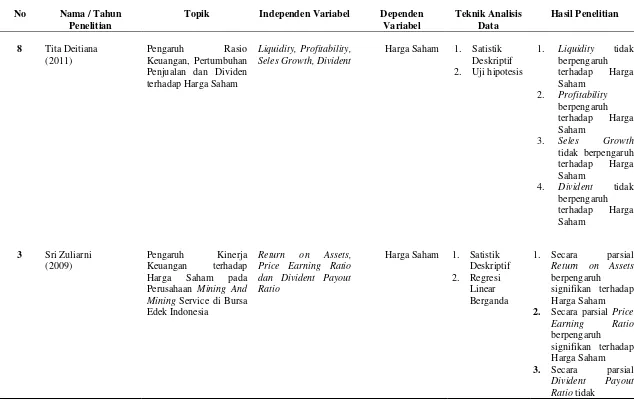

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Penjualan dan Dividen terhadap Harga Saham

Liquidity, Profitability, Seles Growth, Divident

Harga Saham 1. Satistik Deskriptif 2. Uji hipotesis

1. Liquidity tidak berpengaruh

tidak berpengaruh terhadap Harga Saham

4. Divident tidak berpengaruh Harga Saham pada Perusahaan Mining And Mining Service di Bursa Edek Indonesia

Return on Assets, Price Earning Ratio dan Divident Payout Ratio

Harga Saham 1. Satistik Deskriptif 2. Regresi

Linear Berganda

1. Secara parsial

Return on Assets

berpengaruh

signifikan terhadap Harga Saham

2. Secara parsial Price Earning Ratio

berpengaruh

signifikan terhadap Harga Saham

3. Secara parsial

Divident Payout Ratio tidak

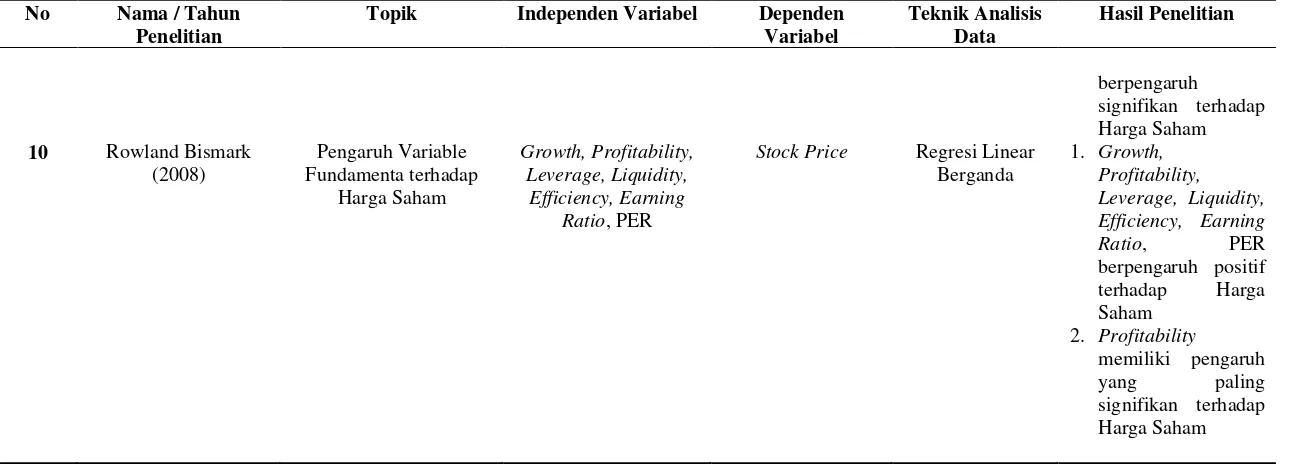

No Nama / Tahun Penelitian

Topik Independen Variabel Dependen

Variabel

Teknik Analisis Data

Hasil Penelitian

berpengaruh signifikan terhadap Harga Saham

10 Rowland Bismark (2008)

Stock Price Regresi Linear Berganda signifikan terhadap

Harga Saham

3.2 Landasan Teoritis

Landasan teoritis merupakan bagian yang akan membahas tentang uraian pemecahan masalah yang akan ditemukan melalui pembahasan-pembahasan secara teoritis. Teori-teori yang akan digunakan merupakan dasar-dasar penulis untuk meneliti masalah-masalah yang akan dihadapi penulis.

2.2.1 Teori Harga Saham

Harga saham mencerminkan nilai sebuah perusahaan dihadapan para pembelinya. Jika harga saham tinggi, berarti nilai perusahaan dianggap semakin tinggi pula, sebaliknya jika harga saham rendah, nilai dari perusahaan tersebut akan dianggap rendah oleh para investor. Ada dua unsur penting yang dipertimbangkan dalam penentuan harga saham, yaitu prospek perusahaan itu sendiri dan prospek keuntungan yang diperoleh pembeli saham. Keuntungan yang diharapkan dari pembeli saham adalah dividen dan keuntungan yang diperoleh dari selisih harga ataucapital gain (Manurung dan Prathama (2004).

Kesimpulanya adalah harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut yang perubahan atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan penawaran yang terjadi di pasar bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan saham, harga saham akan semakin naik dan sebaliknya semakin banyak investor yang ingin menjual saham, harga saham akan semakin bergerak turun.

2.2.1.1Faktor-faktor yang Mempengaruhi Harga Saham

Secara umum ada dua faktor yang mempengaruhi harga saham yakni, faktor eksternal dan internal perusahaan (Brigham dan Houston, 2009).

1. Faktor Eksternal

a. Pergerakan Suku Bunga Bank

Suku bunga bank mempengaruhi minat investor yang akan menanamkan modalnya di perusahaan, biasanya jika tingkat suku bunga Bank tinggi, maka investor lebih tertarik untuk berinvestasi dalam bentuk tabungan. Dengan demikian akan sedikit investor yang menanamkan modalnya dalam bentuk saham. Apabila permintaan terhadap saham sedikit, hal ini akan mengakibatkan harga saham menurun.

b. Tingkat Inflasi

menurun atau bahkan perusahaan tersebut akan mengalami kerugian, jika perusahaan mengalami kerugian investor tidak akan berminat menanamkan modalnya di perusahaan tersebut. Hal ini akan menyebabkan perusahaan tersebut kehilangan kepercayaan dari investor dan akhirnya harga saham perusahaan menurun karena tidak adanya permintaan terhadap saham tersebut.

c. Nilai Tukar Rupiah

Nilai tukar rupiah mempengaruhi harga saham melalui investor. Investor, terutama investor asing akan merasa tidak nyaman menanamkan modalnya ke Indonesia, jika mata uang rupiah mengalami depresiasi dengan mata uang lain. Ketidaknyamanan investor tersebut akan menyebabkan kurangnya minat investor berinvestasi di Indonesia dalam bentuk saham. Hal ini akan mempengaruhi permintaan harga saham, jika permintaan menurun, maka harga saham juga akan menurun.

2. Faktor Internal

a. Kinerja Perusahaan

memutuskan untuk membeli saham di perusahaan tersebut. Semakin baik, manajemen suatu perusahaan, maka semakin banyak pula investor yang ingin menanamkan modalnya dalam bentuk saham, dan akan menyebabkan harga saham semakin meningkat seiring dengan permintaan terhadap saham perusahaan tersebut.

Pendapat yang sama tentang faktor-faktor yang mempengaruhi harga saham juga dikemukakan oleh Poniwatie (2012), pergerakan dari harga saham dipengaruhi oleh dua faktor, yaitu faktor eksternal dan faktor internal. Faktor eksternal adalah faktor yang berasal dari luar perusahaan yang tidak dapat di kendalikan oleh perusahaan seperti kebijakan pemerintah, inflasi, serta peristiwa-peristiwa yang tidak dapat di prediksi lainya. Faktor internal adalah faktor yang berasal dari dalam perusahaan dan dapat dikendallikan oleh manajemen perusahaan, yaitu kondisi kinerja keuangan perusahaan, laba perusahaan, dividen dari perusahaan tersebut dan faktor internal lainya.

Selain faktor internal dan eksternal yang mempengaruhi harga saham. Gross Domestic Product (GDP) / Produk Domestik Bruto (PDB), interest rate /

2.2.1.2Jenis-Jenis Saham

Menurut jenisnya, saham dapat diklasifikasikan berdasarkan cara pengalihan dan hak tagih dari saham tersebut, Manurung dan Rahardja (2004), membedakan saham menjadi dua jenis yaitu :

1. Saham atas nama dan saham atas unjuk

Saham atas unjuk (bearer stock) adalah saham yang tidak mempunyai atau tidak tertulis nama pemiliknya. Saham jenis ini mudah untuk dialihkan atau di jual kepada pihak lain. Saham atas nama (registered stock) adalah saham yang nama pemiliknya tertulis. Untuk dapat dialihkan kepada pihak lain harus melalui prosedur tertentu.

2. Saham biasa dan preferen

Pendapat lainya tentang jenis saham menurut Sitompul (2001 dalam Dyah Febriayani 2010), saham dibedakan berdasarkan tingkatannya dalam perdagangan yaitu :

1. Ditinjau dari segi kemampuan dalam hak tagih maka saham terbagi manjadi :

a. Saham biasa (common size) Merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian deviden dan atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. b. Saham preferen (preferred stocks) Merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan (seperti bunga obligasi) tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas:

a. Saham atas unjuk (bearer stocks) Artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dia-lah diakui sebagai pemiliknya dan berhak ikut hadir dalam RUPS.

3. Ditinjau dari kinerja perdagangan maka saham dapat dikategorikan atas:

a. Blue chip stocks yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, memiliki leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income stocks yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan sebelumnya.

c. Growth stocker (well-known) yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stocks. Umumnya saham ini berasal dari daerah dan kurang populer

dikalangan emiten.

d. Spektakuler stocks yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

mampu memberikan penghasilan yang tinggi pada masa resesi. Emiten seperti biasanya bergerak dalam produk yang selalu dibutuhkan oleh mayarakat seperti misalnya consumer goods.

2.2.1.3Pasar Efisien

Pasar efisien di defenisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan seluruh informasi yang relaven. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh return tidak normal (abnormal return), setelah disesuaikan dengan resiko dengan menggunakan strategi

perdagangan yang ada. Dengan katalain harga-harga yang terbentuk dipasar merupakan cerminan informasi yang ada atau stock price reflect all available information (Fama, 1969).

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara harga sekuritas dengan informasi. Menurut Fama (1970) menyajikan tiga macam bentuk utama dari efisiensi pasar berdasarkan jenis informasi yang digunakan yaitu :

1. Efisiensi pasar bentuk lemah (Weak form)

tidak berhubungan dengan nilai sekarang. Jika pasar efisien bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Ini berarti bahwa untuk pasar yang efisien bentuk lemah, investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information) termasuk informasi yang berada di laporan laporan keuangan perusahaan emiten

3. Efsiensi pasar bentuk kuat (strongform)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada individual investor atau group dari investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.

2.2.2 Teori Dividen

“More generally, any direct payment by the corporation to the shareholders may be considered a dividend or a part of dividend policy”. Secara umum pembayaran

langsung oleh perusahaan kepada para pemegang saham dapat dianggap sebagai pembayaran dividen atau bagian dari kebijakan dividen.

Pendapat lainya tentang dividen di uraikan oleh Ridwan (2003), bahwa dividen merupakan dana yang bersumber dari aliran kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

Kesimpulanya adalah dividen merupakan sejumlah dana yang diperoleh dari laba bersih yang berasal dari aliran kas untuk dibagikan secara langsung kepada para pemegang saham yang memberikan informasi atau menunjukan kinerja perusahaan saat ini dan disaat yang akan datang.

2.2.2.1Jenis-jenis Dividen

1. Dividen Kas

Dividen kas adalah dividen yang paling sering dibagikan oleh perusahaan kepada pemegang saham yang dibagikan dalam bentuk kas.

2. Dividen Aktiva Selain Kas

Dividen aktiva salain kas sering juga disebut dengan property kas. Aktiva yang dibagikan oleh perusahaan biasanya dibagikan dalam bentuk surat-surat berharga, barang dagangan dan aktiva lainya yang dimiliki oleh perusahaan.

3. Dividen Utang

Dividen utang terjadi apabila saldo kas tidak mencukupi untuk pembagian dividen, sehingga pemimpin perusahaan akan mengeluarkan scipt dividend yaitu perjanjian tertulis untuk membayar jumlah tertentu di waktu yang akan datang.

4. Dividen Likuidasi

Dividen likuidasi merupakan dividen yang sebagian merupakan pengembalian modal yang dicatat dalam rekening pengembalian modal yang dalam neraca dilaporkan sebagai pengurangan modal saham.

5. Dividen Saham

2.2.2.2Teori Kebijakan Dividen

Kebijakan dividen merupakan bagian dari keputusan pendanaan. Keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen kepada para pemegang saham atau ditahan untuk menambah modal guna pembiayaan investasi dimasa yang akan datang. Dalam teorinya, sudana (2011) membagikan kebijakan dividen menjadi tiga jenis :

1. Teori Dividend Irrelevance

Dalam teori ini, nilai perusahaan hanya ditentukan oleh kemampuan perusahaan untuk menghasilkan pendapatan (earning) dan risiko bisnis, sedangkan bagaimana membagi arus pendapatan menjadi dividen dan laba tidak mempengaruhi nilai perusahaan.

2. Teori Bird In-the-Hand

Dalam teori ini kebijakan dividen berpengaruh positif terhadap harga pasar saham. Artinya, jika dividen yang dibagikan perusahaan semakin besar, harga pasar saham perusahaan tersebut akan semakin tinggi dan sebalikya. Hal ini terjadi karena pembagian dividen dapat mengurangi ketidakpastian yang dihadapi investor.

3. Teori Tax Preference

2.2.2.3Dividend Payout Ratio

Dividen payout ratio adalah suatu keputusan untuk menentukan seberapa

besar bagian dari pendapatan perusahaan yang akan dibagikan kepada para pemegang saham dan yang akan diinvestasikan kembali atau ditahan (Sudana, 2011).Dalam menghitung dividen payout ratio dapat menggunakan rumus :

𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑𝑃𝑎𝑦𝑜𝑢𝑡𝑅𝑎𝑡𝑖𝑜= 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑

𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑎𝑓𝑡𝑒𝑟𝑡𝑎𝑥 (2.1)

2.2.3 Teori Analisis Fundamental

Analisis fundamental merupakan analisis terhadap faktor-faktor yang diidentifikasikan dapat mempengaruhi harga saham. Faktor tersebut diantaranya kinerja perusahaan secara keseluruhan yang diukur dari tingkat penjualan, pertumbuhan penjualan, kebijakan dividen, manajemen, dan faktor lainya.

investor”. Telah banyak penelitiaan yang dilakukan menunjukan bahwa analisis fundamental adalah alat yang sangat kuat ditangan investor yang aktif dan cerdas.

2.2.3.1Liquidity Ratio

Liquidity Ratio menunjukan apakah perusahaan memiliki kemampuan

untuk melunasi kewajiban utang jangka pendek pada saat jatuh tempo. Umumnya nilai yang lebih tinggi adalah nilai yang diinginkan karena hal ini menunjukan kapasitas yang lebih besar untuk memenuhi kewajiban utang (D’Amato, 2010). Liquidity ratio dapat dihitung dengan cara :

1. Current ratio

Rasio lancar mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendek seperti hutang dan arus utang menggunakan aset yang dimiliki seperti kas, persediaan dan piutang. Current ratio juga berguna untuk menunjukkan apakah sebuah perusahaan memiliki cukup sumber daya untuk membayar utang jangka pendek. Rumus yang digunakan untuk mencari current ratio yaitu :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑅𝑎𝑡𝑖𝑜= 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑎𝑠𝑠𝑒𝑡𝑠

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 (2.2)

2. Profit before Depreciation and Amortisation to Current Liabilities (PDACL)

ini merupakan rasio yang kuat karena menggambarkan margin perusahaan untuk memenuhi komitmen jangka pendek menggunakan arus kas yang dihasilkan dari perdagangan operasi. Rumus yang digunakan untuk menghitung profit before depreciation and amortisation to current liabilities adalah :

PDACL =𝑃𝑟𝑜𝑓𝑖𝑡𝑏𝑒𝑓𝑜𝑟𝑒𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛𝑎𝑛𝑑𝑎𝑚𝑜𝑟𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 (2.3)

3. Operating Cash Flow to Current Liabilities (OCFCL)

Rasio ini menunjukan kekuatan kegiatan operasi perusahaan karena rasio ini memberikan ukuran yang lebih akurat dari profitabilitas sebuah perusahaan dari laba bersih yang hanya memotong pengeluaran kas aktual (D’Amato, 2010). Rumus yang digunakan untuk menghitung operation cash flow to current liabilities adalah :

OCFCL =𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔𝑐𝑎𝑠ℎ𝑓𝑙𝑜𝑤

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 (2.4)

4. Cash Balance to Total Liabilities (CBTL)

Rasio ini menunjukan saldo kas perusahaan dalam kaitanya dengan total kewajiban. Sebuah saldo kas yang negatif dapat memberikan sinyal kegagalan perusahaan. Rumus yang digunakan untuk menghitung cash balance to total liabilities adalah :

CBTL = 𝐶𝑎𝑠ℎ𝑏𝑎𝑙𝑎𝑛𝑐𝑒

2.2.3.2Leverage Ratio

Rasio ini mengukur sejauh mana perusahaan menggunakan utang untuk membiayai pertumbuhan. Rasio ini dapat diukur dengan :

1. Debt to Equity Ratio

Rasio ini memberikan indikasi struktur modal perusahaan dan apakah perusahaan lebih bergantung pada pinjaman (utang) atau modal pemegang saham (equity) untuk mendanai aset dan kegiatan. Rumus untuk menghitung DER adalah :

DER = 𝑇𝑜𝑡𝑎𝑙𝑑𝑒𝑏𝑡

𝑆ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟𝑠𝑒𝑞𝑢𝑖𝑡𝑦 (2.6)

2. Total Liabilities to Total Tangible Assets (TLTA)

Rasio ini memberikan hubungan antara kewajiban perusahaan dan aset berwujud. Aset berwujud didefinisikan sebagai aset fisik, seperti properti, kas, persediaan dan piutang. Rasio ini dapat dihitung dengan rumus :

TLTA = 𝑇𝑜𝑡𝑎𝑙𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑇𝑜𝑡𝑎𝑙𝑡𝑎𝑛𝑔𝑖𝑏𝑙𝑒𝑎𝑠𝑠𝑒𝑡𝑠 (2.7)

3. Interest Cover Ratio

𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑐𝑜𝑣𝑒𝑟= 𝑁𝑒𝑡𝑝𝑟𝑜𝑣𝑖𝑡𝑏𝑒𝑓𝑜𝑟𝑒𝑡𝑎𝑥+𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡

𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 (2.8)

2.2.3.3Profitability Ratio

Rasio profitabilitas digunakan untuk mengukur kinerja perusahaan dan memberikan indikasi kemampuannya untuk menghasilkan keuntungan. keuntungan tersebut digunakan untuk membiayai pengembangan usaha dan membayar dividen kepada pemegang saham (D’Amato, 2010). Rasio profitabilitas dicerminkan melalui :

1. Earning Per Share

Rasio ini digunakan untuk mengukur suatu tingkat keuntungan dari perusahaan. Hasil perhitungan rasio ini dapat digunakan untuk memperkirakan kenaikan ataupun penurunan harga saham suatu perusahaan di bursa saham. Rumus yang digunakan untuk menghitung EPS adalah :

EPS =𝑁𝑒𝑡𝑖𝑛𝑐𝑜𝑚𝑒𝑎𝑡𝑟𝑖𝑏𝑢𝑡𝑎𝑏𝑙𝑒𝑡𝑜𝑐𝑜𝑚𝑚𝑜𝑛𝑠ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟

𝑇𝑜𝑡𝑎𝑙𝑠ℎ𝑎𝑟𝑒𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔 (2.9)

2. Gross Profit Margin

operasional seperti imbalan kerja, pembayaran sewa, iklan, dan sebagainya. Rumus untuk menghitung gross profit margin adalah :

𝐺𝑟𝑜𝑠𝑠𝑝𝑟𝑜𝑓𝑖𝑡𝑚𝑎𝑟𝑔𝑖𝑛=𝑆𝑎𝑙𝑒𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑓𝑔𝑜𝑜𝑑𝑠𝑜𝑙𝑑

𝑆𝑎𝑙𝑒𝑠 (2.10)

3. Net Profit Margin

Net profit margin merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan yang dilakukan perusahaan. Rasio net profit margin mencerminkan efisiensi bagian produksi, personalia, pemasaran, dan keuangan yang ada dalam perusahaan. Rumus untuk yang digunaka untuk menghitung net profit margin adalah :

𝑁𝑒𝑡𝑝𝑟𝑜𝑓𝑖𝑡𝑚𝑎𝑟𝑔𝑖𝑛= 𝑁𝑒𝑡𝑖𝑛𝑐𝑜𝑚𝑒

𝑆𝑎𝑙𝑒𝑠 (2.11)

4. Return On Assets

ROA merupakan salah satu rasio profitabiltas yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Rumus untuk menghitung ROA adalah :

ROA = 𝑁𝑒𝑡𝑖𝑛𝑐𝑜𝑚𝑒

5. Return On Equity

ROE menunjukan kemampuan perusahaan dalam menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Semakin tinggi rasio ini maka akan semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. ROE dapat dihitung dengan rumus :

ROE = 𝑁𝑒𝑡𝑖𝑛𝑐𝑜𝑚𝑒

𝐴𝑣𝑒𝑟𝑎𝑔𝑒𝑠ℎ𝑒𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟𝑠𝑒𝑞𝑢𝑖𝑡𝑦 (2.13)

2.3 Kerangka konseptual

Kerangka konseptual merupakan konstruksi berpikir yang bersifat logis dengam argumentasi yang konsisten dengan pengetahuan yang sebelumnya yang berhasil disusun (suryana, 2010). Dalam penelitian ini, peneliti mencoba mengkaji hubungan variabel fundamental yang tercermin dari rasio keuangan terhadap dividend payout ratio dan harga saham, serta hubungan antara variabel fundamental terhadap harga saham yang dimediasi oleh dividend payout ratio.

Analisis fundamental merupakan metode analisis yang didasarkan pada fundamental perusahaan yang menitik beratkan pada rasio finansial dan

kejadian-kejadian yang secara langsung dapat mempengaruhi kinerja perusahaan. Para pelaku pasar modal dalam upaya melakukan pengambilan keputusan dalam

Dalam penerapanya, tidak seluruh rasio yang terdapat didalam laporan keuangan digunakan oleh investor untuk dijadikan sebagai informasi dalam melakukan analsis. Investor cenderung memilih rasio yang menurut mereka paling berpengaruh sebagai perwakilan dari rasio yang lain.

2.3.1 Pengaruh Analisis Fundamental terhadap Dividend Payout Ratio

Dividend payout ratio merupakan persentase laba yang akan dibagikan

dalam bentuk dividen tunai. Untuk memprediksi seberapa besar dividend payout yang akan diberikan dimasa yang akan datang, salah satu langkah yang dapat dilakukan yaitu dengan cara menganalisis laporan keuangan dari suatu perusahaan, karena dari laporan keuangan akan tercermin kinarja perusahaan yang menunjukkan prestasi dan kemampuan perusahaan. Zoran (2012) dalam teorinya mengemukakan bahwa “One of the main aims of fundamental analysis is prediction of future profits, dividends and the risk in order to calculate the true value of the stocks”. Pernyataan ini menunjukan bahwa salah satu tujuan utama

dari analisis fundamental adalah memprediksi keuntungan masa depan, dividen dan risiko untuk menghitung nilai sebenarnya dari saham.

2.3.1.1Pengaruh Liquidity Ratio Terhadap Dividend Payout Ratio

Rasio likuiditas merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin besar tingkat likuiditas suatu perusahaan maka akan semakin besar kemampuan perusahaan dalam membayar kewajibanya. Hal ini akan mempengaruhi perusahaan dalam membagikan dividennya, karena perusahaan dengan tingkat likuiditas yang tinggi memiliki kesempatan yang lebih besar dalam melakukan pembayaran dividen, dalam hal ini tingginya tingkat likuiditas dapat meningkatkan dividen perusahaan. (Brigham dan Houston, 2009).

2.3.1.2Pengaruh Leverage Ratio Terhadap Dividend Payout Ratio

Leverage merupakan rasio yang menggambarkan utang yang dimiliki oleh

perusahaan. Semakin tinggi tingkat leverage, maka akan semakin tinggi tingkat ketergantungan perusahaan terhadap eksternal sehingga semakin besar pula beban biaya utang yang akan dibayarkan. Hal ini dapat mengakibatkan kemerosotan laba yang berakibat pada mengecilnya kemampuan perusahaan dalam membayarkan dividen kepada para pemegang saham (Brigham dan Houston, 2009).

2.3.1.3Pengaruh Profitability Ratio Terhadap Dividend Payout Ratio

kreditur dan kepada para pemegang saham dalam bentuk dividen (Brigham dan Houston, 2009).

2.3.2 Penguruh Analisis Fundamental terhadap terhadap Harga Saham Dalam melakukan analisis secara fundamental dengan menganalisis perusahaan, investor dapat memilih perusahaan yang layak untuk dijadikan alternatif investasi, memilih saham perusahaan yang harga pasarnya lebih rendah dari nilai intrinsik sehingga layak dibeli, dan memilih saham perusahaan yang harga pasarnya lebih tinggi dari nilai intrinsik sehingga menguntungkan untuk dijual.

Dalam keterkaitan hubungan laporan keuangan terhadap harga saham, Mazhar (2011) dalam kosepnya menyimpulkan bahwa ”The financial statement data (fundamental signals) effect the decisions of market players who are analyzing the current changes in the signals and also the subsequent changes in them”. Data laporan keuangan (sinyal fundamental) mempengaruhi

keputusan pelaku pasar yang menganalisis perubahan arus sinyal dan juga beserta perubahan di dalamnya.

Pendapat lainya yang berkenaan dengan analisis fundamental Crabb (2003) dalam Almas (2007) yang menyimpulkan bahwa “Fundamental analysis is an examination of corporate accounting reports to asses the value of company,

2.3.2.1Pengaruh Liquidity Ratio Terhadap Harga Saham

Posisi kas atau likuiditas suatu perusahaan menjadi faktor yang penting yang harus di pertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibagikan kepada pemegang saham. Likuiditas yang tinggi akan meningkatkan kemampuan perusahaan dalam memenuhi kewajibannya kepada para pemegang saham dan menjadi daya tarik leh investor yang menyukai dividen. Dalam hal ini peningkatan likuiditas perusahaan akan meningkatkan harga saham perusahaan tersebut (Brigham dan Houston, 2009)

.

2.3.2.2Pengaruh Leverage Ratio Terhadap Harga Saham

Leverage digambarkan untuk melihat sejauh mana aset perusahaan dibiayai oleh hutang dibandingkan dengan modal sendiri. Semakin tinggi leverage maka akan semakin besar hutang yang dimiliki perusahaan dan akan semakin tinggi pula tingkat resiko kesulitan yang dihadapi perusahaan dalam memenuhi kewajibanya kepada para pemegang saham dan kreditur. Dengan demikian penigkatan leverage akan menurunkan harga saham perusahaan tersebut (Brigham dan Houston, 2009)

2.3.2.3Pengaruh Profitability Ratio Terhadap Harga Saham

profotabilitas akan menarik minat investor untuk berinvestasi dan akan menaikan harga saham perusahaan tersebut (Brigham dan Houston, 2009).

2.3.3 Pengaruh Dividend Payout Ratio terhadap Harga Saham

Dalam membuat kebijakan yang tepat untuk menangani masalah yang terkait dengan dividen, setiap perusahaan memiliki kebijakan dividen yang berbeda-beda. Setiap perusahaan harus membuat kebijakan tentang besarnya laba yang akan dibagikan kepada para pemegang saham atau yang sering disebut dividend payout ratio, dan besarnya laba yang akan ditahan oleh perusahaan. Dividend payout ratio merupakan persentase laba yang dibagikan dalam bentuk

dividen tunai kepada para pemegang saham. Besarnya pembagian dividen yang akan dibagikan dapat dilihat melalui rasio pembayaran dividen atau melalui dividend payout ratio.

Berdasarkan latar belakang masalah serta perumusan masalah yang telah di uraikan, maka kerangka konseptual yang dapat digambarkan adalah sebagai berikut :

Gambar 2.3 Kerangka Konseptual

Dividend Payout Ratio

Harga Saham

Profitability Ratio

1. Earning per share 2. Gross profit margin 3. Net provit margin 4. Return on assets 5. Return on equity

Leverage Ratio

1. Debt to equity ratio 2. Total liabilities to total

tangible assets 3. Interest cover ratio

Liquidity Ratio

1. Current ratio

2. Profit before depreciation and amortisation to current liabilities

3. Operation cash flow to current liability 4. Cash balance to total

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan, maka di kemukakan hipotesis sebagai berikut :

1. Liquidity ratio, Leverage ratio, dan Profitability berpengaruh signifikan terhadap Dividend Payout Ratio pada industri manufaktur di Bursa Efek Indonesia.

2. Liquidity ratio, Leverage ratio, dan Profitability berpengaruh signifikan terhadap terhadap Harga Saham pada industri manufaktur di Bursa Efek Indonesia.