KONTRIBUSI

BANK MUAMALAT INDONESIA TERHADAP

PROGRAM AKSELERASI PERBANKAN SYARIAH

Skripsi

Diajukan Untuk Mencapai Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

RONI HAMDANI

NIM : 104046101664

K O N S E N T R A S I P E R B A N K A N S Y A R I A H

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

ANALISIS KINERJA KEUANGAN BANK MUAMALAT INDONESIA

DIKAITKAN DENGAN PROGRAM AKSELERASI

PERBANKAN SYARIAH

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Roni Hamdani

NIM : 104046101664

Di Bawah Bimbingan

Drs. H. Zainul Arifin Yusuf, M.Pd.

NIP. 150 204 484

Edy Setiadi, S.E., M.M.

K O N S E N T R A S I P E R B A N K A N S Y A R I A H

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul KONTRIBUSI BANK MUAMALAT INDONESIA TERHADAP PROGRAM AKSELERASI PERBANKAN SYARIAH telah diujikan dalam sidang Munaqasyah akultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada ….Deember 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 12 Desember 2008

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof.DR.H.Muhammad Amin Suma, SH, MA, MM NIP. 150 210 422

PANITIA UJIAN

Ketua : Dr. Euis Amalia, M.Ag

NIP. 150 289 264 (………..)

Sekretaris : Dr. Euis Amalia, M.Ag

NIP. 150 289 264 (………..)

Pembimbing I : Drs.H. Zainul Arifin Yusuf, M.Pd

NIP. 150 204 484 (………..)

Pembimbing II : Edy Setiadi, S.E., M.M

(………..)

Penguji I : Dr. Euis Amalia, M.Ag

NIP. 150 289 264 (………..)

Penguji II : A.M. Hasan Ali, MA

LEMBAR PERNYATAAN

1. Dengan ini merupakan hasil karya asli saya yang diujikan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan ketentuan yang berlaku di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemdian hari terbukti bahwa karya ini bukan hail karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka aya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 25 November 2008

ABSTRAKSI

Program Akselerasi Pengembangan Perbankan Syariah 2007-2008 adalah

program yang dicanangkan oleh Bank Indonesia. Melalui Gubernur pada saat itu,

Burhanuddin Abdullah, program ini dicanangkan pada hari Senin, 11 Desember 2006

di Jakarta. Program ini bertujuan mencapai share perbankan syariah sebesar 5% pada

akhir tahun 2008.

PT Bank Muamalat Indonesia Tbk, adalah bank pertama yang murni syariah

di Indonesia. Yang berdiri sejak tahun 1992 atas hasil kerja keras dan kerjasama

berbagai fihak terutama Majlis Ulama Indonesia (MUI) yang memprakarsai

berdirinya BMI. Selama kurun waktu 16 tahun sejak berdirinya, kinerja Bank

Muamalat relatif bagus, disamping telah terbukti secara empiris mengenai

ketangguhan bank syariah dalam mengahadapi krisis ekonomi dan keuangan pada

tahun 1997-1998, dimana banyak bank konvensional yang dilikuidasi

Skripsi ini mendeskripsikan mengenai sisi kinerja keuangan BMI dikaitkan

dengan Program Akselerasi Pengemangan Perbakan Syariah yang dicanangkan BI,

dimana BMI merupakan pionir utama dalam mendongkrak aset perbankan syraiah di

Indonesia, yanng pada realitanya BMI sendiri pada akhir kuartal ke III (September)

tahun 2008 hanya mampu menyumbangkan aset sebesar 26,38% kepada total aset

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah ooooooo yang telah

memberikan rahmat, taufiq, hidayah dan ‘inayah-Nya kepada penulis, karena atas

berkat rahmat, taufiq, hidayah, dan ‘inaya-Nyalah penulis dapat menyelesaikan

skripsi ini yang membawa penulis kepada tahap akhir studi pada jenjang Strata 1 di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Shalawat dan salam semoga tetap tercurah kepada Nabi yang Mulia

Muhammad

B

yang menjadi washilah tegaknya Kalimatullah di muka bumi hinggasekarang, dan masa yang datang, amin.

Penulis menyadari bahwa skripsi ini jauh dari keempurnaan, oleh karena itu,

penulis sangat terbuka untuk menerima saran dan kritik dari berbagai fihak. Namun,

penulis dapat mempertanggungjawabkan keilmiahan skripsi ini.

Pada kesempatan ini, penilis ingin menyampaikan terima kasih kepada semua

fihak yang telah memberikan bimbingan, bantuan dan support, terutama kepada :

1. Ayah dan Bunda (Mimih sareng Bapak), yang telah mecurahkan

segenap kasihsayangnya kepada penulis, sehingga penulis dapat

melanjutkan studi S1 di UIN Syarif Hidayatullah Jakarta.

2. Kakak-kakak penulis yang telah mensuport baik secara moril maupun

materil, terutama kepada A Drs.Komaruddin, M.Pd., A Mardi

A Ipik, dan Mih Juju. Dan saudara penulis yangn tidak dapat diebutkan

satu persatu.

3. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan

Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

4. Dr. Euis Amalia, M.Ag., selaku Ketua Program Studi Muamalat

(Ekonomi Islam), Bapak Ah. Azharudin Latif, M.Ag dan Mbak Oke

selaku sekretaris dan staf di Prodi Muamalat.

5. Drs.H.Zainul Arifin Yusuf, M.Pd., selaku pembimbing 1 yang telah

membimbing penulis dalam menyelesaikan skripi ini.

6. Edy Setiadi, SE,MM.,sebagai pembimbing 2 yang telah membantu

penulis, dan rela meluangkan waktunya di sela-sela kesibukannya.

7. Direktorat Perbankan Syariah Bank Indonesia yang telah memberikan

fasilitas data yang dibutuhkan oleh penulis dalam menyelesaikan skripsi

ini, terutama kepada Bapak Ali Sakti, M.Ec., sebagai salahsatu staf

peneliti junior pada Direktorat Perbankan Syariah Bank Indonesia.

Selain itu, penulis sampaikan terima kasih kepada seluruh staf

Perpustakaan Bank Indonesia, yang telah memberikan fasilitas data

berupa buku, skripsi, tesis, data elektronik dan free-internet.

8. Bank Muamalat Indonesia, terutama kepada staf IT dan staf Muamalat

Intitute yang telah membantu penulis terutama data annual report, dan

9. Bank Tabungan Negara, terutama kepada semua staf BTN Syariah

Cabang Jakarta, dan Divisi Syariah BTN yang telah mengsuport penulis

dalam menyelesaikan skirpsi.

10. Perpustakaan Utama dan Perpustakaan Syariah dan Hukum terutama

kepada Kepala Perpustakaan masing-masing yang telah memberikan

fasilitas kepada penulis dan seluruh mahasiswa dalam melakukan studi

kepustakaan.

11. Dalam kesempatan ini, penulis juga megucapkan terima kasih kepada

teman-teman yang telah mensuport penulis, antara lain Iyan, Taufiq,

Ridwan, Ecep, Nina, Fatah dan semua teman dan fihak yanng telah

DAFTAR ISI

E. Tujuan dan Manfaat Penelitian

F. Kerangka Konseptual

5. Teknik Pengolahan Data

BAB II

H. Sistematika Penulisan

LANDASAN TEORI

A. Program Akselerasi Pengembangan Perbankan Syariah

2007-2008

B. Program Akselerasi Pengembangan Perbankan Syariah

1. Latar Belakang Pencanangan Program Akselerasi

Perbankan Syariah

2. 6 Pilar Program Akselerasi Pengembangan

Perbankan Syariah

3. Sasaran Kebijakan dan Program Akselerasi

2007-2008

C. Konsep Kesehatan Bank

1. Capital (Permodalan)

2. Asset Quality (Kualitas Aset)

3. Manajement

4. Earning (Rentabilitas)

5. Liquidity

6. Sensitivity to market risk (sensitivitas terhadap

BAB III

BAB IV

TINJAUAN UMUM TENTANG BANK MUAMALAT

INDONESIA (BMI)

A. Profil BMI

1. Sumber Permodalan BMI

2. Visi dan Misi

3. Struktur Organisasi BMI

4. Pengharagaan Yang Diperoleh BMI

B. Perkembangan Aset BMI

ANALISIS CAMELS TERHADAP KINERJA BMI

A. CAR

Meningkatkan Asetnya terkait Program Akselerasi

BAB V PENUTUP

A. Kesimpulan

1. Role Model

2. Kinerja Keuangan Bank Muamalat Periode

2007-2008 Terkait Program Akselerasi Perbankan Syariah

3. Analisis Sensitivitas Pembiayaan BMI

4. Upaya Bank Muamalat dalam Merespon Akselerasi

Perbankan Syariah

B. Saran

81

81

82

84

85

86

DAFTAR TABEL

1 Tabel 2.1 Time Table Program Akselerasi Pengembangan Perbankan

Syariah 19

2 Tabel 2.2 Outlook Perbankan Syariah Tahun 2007 21

3 Tabel 3.1 Struktur Organisasi dan Bagian-bagiannya 35

4 Tabel 3.2 Daftar Pemegang Saham 38

5 Tabel 3.4 Aktiva Bank Muamalat Tahun Terpilih (Milyar Rupiah) 44

6 Tabel 4.1 Rasio CAR kwartal I 2007 sampai kwartal III 2008 45

7 Tabel 4.2 ATMR BMI 2007-2008 (miliar rupiah) 47

8 Tabel 4.3 Modal BMI periode 2007-2008 dalam kwartalan 48

9 Tabel 4.4 Rasio FDR BMI periode 2007-2008 50

10 Tabel 4.5 Rasio FDR BMI periode 2007-2008 52

11 Tabel 4.6 Rasio ROA BMI periode 2007-2008 53

12 Tabel 4.7 Rasio ROE BMI periode 2007-2008 55

DAFTAR GAMBAR

1 Gambar 1.1 Kerangka Konseptual Penelitian 7

2 Gambar 3.1 Visi dan Misi Bamnk Muamalat 33

3 Gambar 3.2 Struktur Organisasi Bank Muamalat 33

4 Gambar 3.3 Dewan Pengawas Syariah dan Dewan Komisaris 35

5 Gambar 3.4 Dewan Direksi 36

6 Gambar 3.5 Grafik Perkembangan Aset Bank Muamalat 44

7 Gambar 4.1 Grafik rasio CAR BMI 45

8 Gambar 4.3 Grafik modal BMI periode 2007-2008 (Miliar Rupiah) 49

9 Gambar 4.4 Rasio FDR BMI periode 2007-2008 50

10 Gambar 4.5 Rasio NPF BMI periode 2007-2008 52

11 Gambar 4.6 Rasio ROA BMI periode 2007-2008 54

12 Gambar 4.7 Grafik hubungan FDR dan ROA 55

13 Gambar 4.8 Grafik Rasio ROE BMI periode 2007-2008 56

BAB I

PENDAHULUAN

A. Latar Belakang

Kebijakan dual-banking system pada tahun 1992 masih belum tercermin dalam realitas karena dalam kenyataan sampai saat ini pangsa pasar bank syariah

belum signifikan. Sementara, survey preferensi (2000-2005) menunjukkan

potensi pasar bank syariah (domestik) cukup besar ditambah dengan

perkembangan yang pesat perbankan/lembaga keuangan internasional. Industri

perbankan secara nasional masih menghadapi permasalahan mengoptimalkan

fungsi intermediasinya. Selain itu Bank Indonesia memiliki komitmen

mendukung pertumbuhan ekonomi nasional dimana sektor perbankan menjadi

motor penggeraknya.1

Uraian di atas merupakan latar belakang dicanangkannnya program

akselerasi pengembangan perbankan syariah oleh Bank Indonesia. Program

tersebut tersebut bertujuan untuk mencapai market share perbankan syariah

sebesar 5 % pada akhir tahun 2008 dengan tetap meperhatikan prinsip

kehati-hatian dan kepatuuhan terhadap prinsip syariah.

Tahun 2008 bagi perbankan syari’ah nasional mungkin berbeda dengan

tahun-tahun sebelumnya. Kerja keras memenuhi target market share 5% dari total

1

Latar Belakang Kebijakan Akselerasi Perbankan Syariah, disampaikan oleh Dr. Mulya E. Siregar (Kepala Biro Penelitian, Pengembangan dan Pengaturan Perbankan Syariah Bank Indonesia) pada acara Ijtima’ Ulama (Annual Meeting) DPS pada tanggal 14 Agustus 2007 di Cisarua-Bogor.

aset perbankan nasional merupakan implementasi Visi Cetak Biru Pengembangan

Perbankan Syari’ah Indonesia. Kekhawatiran target pangsa pasar 5% tidak

tercapai memang menjadi pemikiran kalangan pemerintah, praktisi, pemerhati,

peneliti maupun akademisi perbankan syari’ah.

Pada akhir 2006, pada saat pencanangan Akselerasi Pengembangan

Perbankan Syariah market share bank syariah baru mencapai 1,58 %, yaitu sebesar 26,68 triliun. Dan data terakhir sampai dengan Juni 2008, diperoleh data

dari Statistik Perbankan Syariah (SPS) Bank Indonesia bahwa market share bank syariah terhadap total aset perbankan nasional baru mencapai 2,08 %, yaitu 41,08

triliun, masih jauh dari angka yang ditargetkan bahkan belum mencapai

setengahnya. Untuk mempercepat hal tersebut BI menetapkan Kebijakan

Akselerasi Perkembangan Perbankan Syari’ah 2007-2008.

Tidak dapat dipungkiri kehadiran Bank Muamalat merupakan cikal bakal

berkembangnya bank syariah di Indonesia. Sehingga ia menjadi tolok ukur bank

syariah yang lainnya, karena ia merupakan bank syariah pertama dan yang

terbesar asetnya. Oleh karena itu, sangat menarik bagi penulis untuk mengkaji

seberapa besar potensi Bank Muamalat untuk menjadi yang terdepan dan mampu

mendongkrak dan mencapai target market share 5 % pada akhir 2008.

Bertolak dari hal tersebut di atas, penulis menuangkan permasalahan dalam

skripsi berjudul ; "KONTRIBUSI BANK MUAMALAT INDONESIA

B. Identifikasi Masalah

Sejak awal berbagai kalangan telah memprediksikan bahwa tahun 2008

perbankan syari’ah nasional tidak memenuhi target market share 5% dari total

aset perbankan nasional sesuai Cetak Biru Pengembangan Perbankan Syari’ah

Indonesia. Dampak akselerasi perkembangan perbankan syari’ah, bila dilihat

lebih lanjut memunculkan masalah-masalah baru, antara lain :

1. Bank Muamalat merupakan bank syariah pertama di Indonesia, dan sampai

sekarang ia masih menjadi tolok ukur bagi perkembangan bank syariah di

Indonesia. Bank Muamalat telah membuktikan survivenya di tengah krisis yang malanda Asia khususnya Indonesia pada tahun 1997-1998, dimana

banyak bank konvensional terkena imbas dan akhirnya dilikuidasi oleh

pemerintah. Hal ini terjadi tidak terlepas dari sistem pebankan syariah yang

mengusung keadilan dan konra terhadap riba (interest) yang telah menjadi

bumerang bank konvenional. Oleh karena kinerja BMI yang dinilai semua

pihak cukup bagus, penulis tertarik untuk meneliti sejauhmana kontribusi

BMI terhadap peningkatan total aset perbankan syariah yang ingin digenjot

melalui Program Akselerasi Pengembangan Perbankan Syariah.

2. Program Akselerasi Pengembangan Perbankan Syariah (PAPBS) yang

dicanangkan Bank Indonesia sejak Desember 2006, telah menjadi acuan dari

target-target bank-bank syariah di Indonesia. Dimana target yang dipasang

oleh Bank Indonesia untuk aset total bank syariah sebesar 5% pada akhir

terutama dikaitkan dengan Bank Muamalat yang menjadi role model bank syariah di Indonesia.

C. Pembatasan Masalah

Berdasarkan latar belakaag di atas, maka kiranya penulis perlu membatasi

pokok permasalahan. agar mendapatkan suatu batasan yang jelas sekaligus

mencegah terjadinya pembahasan yang meluas yang tidak ada kaitannya dengan

pokok permasalahan

Pembatasan tersebut meliputi;

1) Program Akselerasi Pengembangan Perbankan Syariah (PAPPS)

2007-2008 adalah program yang diluncurakn oleh Bank Indonesia pada pada

hari Senin, 11 Desember 2006.2 Tujuannya adalah untuk meningkatkan

asset perbankan syariah, yang ditargetkan mencapai angka 5% pada akhir

tahun 2008. Sasaran program ini adalah Bank Umum Syariah (BUS), Unit

Usaha Syariah (UUS), dan Bank Perkreditan Rakyat Syariah (BPRS).

2) Yang menjadi objek penelitian adalah Bank Muamalat Indonesia (BMI)

yang merupakan bank pure syariah pertama di Indonesia.

3) Kontribusi yang dimaksud adalah kontribusi Bank Muamalat Indonesia

dalam hal ; aset (aset growth), deposit fund (deposit growth), financing

(financing growth), FDR dan ROA, terkait Program Akselerasi

2

Pengembangan Perbankan Syariah (PAPBS) 2007-2008 yang dicanangkan

oleh BI.

4) Indikator di atas digunakan dan diambil dari data berupa laporan keuangan

terkini yang dapat diakses dan diperoleh oleh penulis yaitu kwartal ke-III,

Desember 2008.

D. Perumusan Masalah

Dalam rangka memfokuskan pembahasan, maka penulis merumuskan

beberapa hal yang perlu dikemukakan dalam skripsi ini, yaitu :

1. Berapa besar kontribusi aset BMI terhadap total aset perbankan syariah pada

akhir tahun 2008 terkait program akselerasi pengembangan perbankan

syariah?

2. Strategi apa yang dilakukan oleh BMI dalam upaya meningkatkan market

share yang berkaitan dengan program akselerasi perbankan syariah?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui pertumbuhan bisnis Bank Muamalat Indonesia dari data

terkini?

b. Mengetahui sejauh mana pertumbuhan tersebut berpengaruh terhadap

program akselerasi perbankan syariah.

c. Mengetahui strategi apa saja yang dilakukan oleh BMI sebagai kontribusi

2. Manfaat Penelitian

Harapan penulis semoga penelitian ini bermanfaat bagi penulis sebagai

bagian dari masyarakat yang selalu mendukung perkembangan perbankan

syariah di Indonesia, serta bagi beberapa pihak antara lain;

a. Bank Indonesia sebagai otoritas pembuat kebijakan, semoga menjadi

pertimbangan ke depan dalam menentukan arah kebijakan yang paling

tepat.

b. PT. Bank Muamalat Indonesia Tbk. Sebagai bagian yang menerima tugas

untuk mengoptimalkan usahanya dalam meningkatkan asetnya. Meskipun

Bank Muamalat diakui merupakan bank yang paling inovatif dan terdepan

dalam mengeluarkan kebijakan-kebijakan yang mendorong penigkatan

aset bank syariah, namun semoga Bank Muamalat tidak merasa puas

dahulu sebelum target tercapai.

c. Akademisi, semoga penelitian ini dapat menjadi inspirasi lanjutan untuk

mengkaji dan mengembangkan ekonomi Islam khususnya industri

perbankan syariah.

d. Masyarakat, yang merupakan salah satu bagian dari stakeholders

perbankan syariah, semoga menjadi motivasi untuk lebih giat dalam

F. Metode Penelitian

1. Pendekatan (Approach)

Pendekatan penelitian menggunakan studi empiris (empirical study approach), dimana penelitian ini didasarkan pada perkembangan dan pertumbuhan periodikal Bank Muamalat Indonesia dari sisi kinerjanya yang

dapat dilihat dari laporan kwartalan terkini. Dengan demikian penelitian ini

bersifat kuantitatif deskriptif, karena inti dari data yang diolah adalah data

angka periodikal, yang kemudian dideskripsikan untuk diambil kesimpulan.

2. Jenis Penelitian

Jenis penelitian yang dilakukan adalah :

a. Penelitian Kepustakaan (Library Reseearch)

Penelitian Kepustakaan (Library Reseearch) merupakan penelitian yang dijadikan landasan teori untuk ditindaklanjuti dan

dikomparasikan dengan data di lapangan. Penelitian kepustakaan

dilakukan dengan cara melakukan penelusuran literatur di

perpustakaan, data dari seminar, majalah, koran dan website

b. Field Research

Penelitian Lapangan (Library Reseearch) adalah penelitian yang dilakukan melalui studi data laporan keuangan Bank Muamalat

Indonesia (BMI) dan Statistik Perbankan Syariah (SPS) dari Bank

Indonesia (BI), dan melakukan wawancara dengan pihak yang

3. Pengumpulan Data

Data yang digunakan adalah data primer dan data sekunder. Data primer

berupa laporan keuangan dari Bank Muamalat Indonesia dan Bank Indonesia.

Sedangkan data sekunder berasal dari studi kepustakaan, data publikasi dari

seminar dan lokakarya, koran, majalah serta Internet. Data tersebut

dikumpulkan, diolah, dianalisis, dan diambil kesimpulan dengan

menggunakan pendekatan kuantitatif deskriptif.

4. Data Penelitian

Data yang diolah adalah data kuantitatif yang terdiri dari Laporan

Keuangan kwartalan terkini dari Bank Muamalat Indonesia. Selain itu

digunakan juga Statistik Perbankan Syariah (SPS) dan Statistik Perbankan

Indonesia (SPI) dari Bank Indonesia.

5. Teknik Pengolahan Data

Karena data yang diolah merupakan data kuantitatif, maka pengolahan

data menggunakan alat bantu berupa perangkat program komputer yaitu

Microsoft Excel. Pengolahan data tidak menggunakan program SPSS karena

alat analisis yang digunakan adalah rasio keuangan.

6. Metode Analisis

Metode yang digunakan mengacu kepafa BI yang telah menentukan

6/10/PBI/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum.

G. Sistematika Penulisan

Demi kemudahan penulisan penelitian ini, maka saya membagi topik ke

dalam 5 (lima) bab, dengan rincian sebagai berikut.

BAB I : PENDAHULUAN

Pada bab ini diuraikan Latar Belakang Masalah, Identifikasi

Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan

Manfaat Penelitian, Metode Penelitian serta Sistematika Penulisan.

BAB II : LANDASAN TEORI

Bab ini menjelaskan menganai latar belakang dikeluarkannya

kebijakan BI tentang Akselerasi Pengembangan Perbankan Syariah

yang berdampak pada kinerja bank syariah. Serta menjelaskan

point-point dari kebijakan tersebut yang tertuang dalam blue-print

Program Akselerasi Perbankan Syariah.

Teori yang sangat penting lainnya yaitu mengenai konsep

tingkat kesehatan bank, faktor rentabilitas, faktor solvabilitas,

faktor likuiditas, dan analisis sesnsitivitas.

INDONESIA TBK.

Dalam bab ini diuraikan mengenai sejarah, perkembangan

terutama kinerja dan asset, sumber permodalan, visi dan misi,

struktur organisasi, penghargaan yang diperoleh, dan produk

penghimpunan dan penyaluran dana.

BAB IV : PEMBAHASAN

Pada bab ini diuraikan mengenai berapa besar kontribusi Bank

Muamalat terhadap perkembangan aset perbankan syariah nasional,

kemudian ditinjau juga dari sisi funding (pengumpulan dana),

financing (pembiayaan), ROA, ROE, serta FDR.

Uraian lain yang menjadi jawaban atas rumusan masalah

adalah program-program (kebijakan) yang dilakukan oleh Bank

Muamalat Indonesia dalam merespon akselerasi perbankan syariah.

BAB V : PENUTUP

Bab ini memaparkan mengenai kesimpulan dari pembahasan

bab-bab sebelumnya. Dan penulis mengajukan beberapa saran

BAB II

LANDASAN TEORI

A. Program Akselerasi Pengembangan Perbankan Syariah

Program Akselerasi Pengembangan Perbankan Syariah 2007-2008 adalah

program yang dicanangkan oleh Bank Indonesia. Melalui Gubernur pada saat itu,

Burhanuddin Abdullah, program ini dicanangkan pada hari Senin, 11 Desember

2006 di Jakarta.

Program ini bertujuan mencapai share perbankan syariah sebesar 5% pada

akhir tahun 2008 dengan tetap mempertahankan prinsip kehati-hatian dan

kepatuhan terhadap prinsip syariah.3

Menurut Burhanudin peningkatan peran perbankan syariah yang lebih besar

memerlukan kesamaan visi dari semua stakeholders. Peran perbankan syariah yang semakin besar dalam perbankan nasional diyakini akan memberikan

kontribusi positif bagi pertumbuhan ekonomi nasional. Hal tersebut dijelaskan

dalam sambutannya pada saat pencanangan program akselerasi tersebut.4

3

Bank Indonesia, "Kebijakan Akselerasi Pengembangan Perbankan Syariah 2007-2008", (Jakarta : Bank Indonesia, 2006), h.3.

4 Direktorat Perencanaan Strategis dan Biro Hubungan Masyarakat Bank Indonesia,

"Program Akselerasi Pengembangan Perbankan Syariah Dimulai", diterbitkan pada tanggal 11 Desember 2006, artikel diakses pada 19 September 2008, dari http://www.bi.go.id.

1. Latar Belakang Pencanangan Program Akselerasi Perbankan Syariah 5

a. Kebijakan dual banking system pada tahun 1992 masih belum tercermin dalam realitas karena dalam kenyataan karena sampai saat ini pangsa

pasar bank syariah belum signifikan (Oktober 2006 :1,5%)

b. Survey preferensi (2000-2005) menunjukkan potensi pasar bank syariah

(domestik) yang cukup besar ditambah dengan perkembangan yang pesat

perbankan/keuangan syariah internasional

c. Industri perbankan secara nasional masih menghadapi permasalahan

mengoptimalkan fungsi intermediasi. Selain itu Bank Indonesia memiliki

komitmen mendukung pertumbuhan ekonomi nasional (PDB growth 6%)

dimana sektor perbankan nasional menjadi motor penggeraknya.

2. 6 Pilar Program Akselerasi Pengembangan Perbankan Syariah.6

a. Penguatan Kelembagaan Bank Syariah

b. Pengembangan Produk Bank Syariah

c. Intensifikasi Edukasi Publik & Aliansi Mitra Strategis

d. Peningkatan Peranan Pemerintah & Penguatan Kerangka Hukum Bank

Syariah

e. Penguatan SDM Bank Syariah

f. Penguatan Pengawasan Bank Syariah

5 Bank Indonesia, "Kebijakan Akselerasi Pengembangan Perbankan Syariah 2007-2008", Jakarta :Bank Indonesia, 2006, h.2.

6

Untuk mengetahui rincian 6 pilar yang dicanangkan BI dalam program

akselerasi perbankan syariah dapat dilihat dalam tabel di bawah ini.

1. Penguatan Kelembagaan Bank Syariah

1.1 Review peraturan khususnya yang menghambat/disinsentif Sm. I 2007

1.2 Penyusunan/penyempurnaan peraturan yang memfasilitasi

pendirian BUS melalui: pembukaan Kantor Cabang Bank

Syariah Asing, Spin-off UUS dari BUK menjadi BUS.

SubsidiaryBUS oleh BUK dg modal disetor Rp500 milyar

2007-2008

1.3 Road show/forum pertemuan dengan pemegang saham

pengendali (PSP) BUK dan calon investor untuk masuk

dalam industri perbankan syariah baik dari pemerintah

(pusat,daerah), swasta nasional maupun internasional.

2007-2008

1.4 Training perbankan syariah bagi pejabat BUK dlm rangka

mendorongpembukaan UUS. 2007-2008

1.5 SEvaluasi dan penyempurnaan ketentuan jaringan kantor

BS.a.l. office channeling Sm. I 2007

1.6 Memfasilitasi BUS untuk meningkatkan modal dalam

bentuk: melakukan initial public offering(IPO) dan

penerbitan subordinated debt, mendorong pemegang

saham (existing) menambah modal baru, mendorong

investor baru menambah modal BUS.

Jan 2007-

2008

1.7 Penyusunan informasi panduan potensi investasi

perbankan syariah Indonesia (arabic, english, indonesia). Sm I 2007

2. Pengembangan Produk dan Peningkatan Layanan Bank Syariah

produk.

2.2 Melakukan kajian pengembangan produk bersama bank

syariah (seperti Tabanas/Taska) termasuk penggunaan

istilah yg mudah dipahami oleh masyarakat

2007-2008

2.3 Mendorong aliansi strategis antar bank syariah dan/atau

dengan bank konvensional dalam sharing teknologi

informasi.

2007-2008

2.4 Pengembangan instrumen pasar keuangan dan fasilitas

bank sentral untuk meningkatkan efisiensi pengelolaan

likuiditas.

2007

2.5 Pengkajian dan memfasilitasi pembentukan lembaga riset

fiqh untuk mendukung pengembangan produk keuangan

syariah.

2007-2008

2.6 Mendorong bank-bank syariah untuk meningkatkan

standar kualitas pelayanan (service excellent) baik yang

dilakukan secara bersama-sama maupun individual bank

2007-2008

3. Intensifikasi Edukasi Publik dan Aliansi Mitra Strategis

3.1 Mengadakan kerjasama dengan pihak ketiga (a.l. public

figures, bank syariah, PKES) untuk sosialisasi perbankan

syariah.

2007-2008

3.2 Mengadakan aliansi dengan MUI dan lembaga lainnya

(seperti Perguruan Tinggi, lembaga training) untuk

menyampaikan pesan terkait dg perbankan syariah.

2007-2008

3.3 Menyelenggarakan Pasar Rakyat Syariah yg menghadirkan

perbankan syariah & berbagai usaha yg telah mendapatkan

sertifikasi halal serta hiburan kepada masyarakat.

Diselenggarakan di lima kota strategis.

3.4 Iklan layanan masyarakat secara massal + public figure,

variety talk show, live show on TV/Radio, billboard

bekerjasama dengan mitra strategis (a.l. PKES).

2007-2008

3.5 Melaksanakan sosialisasi kepada berbagai asosiasi

industri/Kadin/kelompok bisnis dan kepada media massa. 2007-2008

3.6 Melakukan sosialisasi kepada organisasi massa (Islam)

Untuk mendorong kemitraan dg perbankan syariah dalam

pengelolaan aset keuangan (Muhamadiyah, NU, dll).

2007-2008

4. Peningkatan Peran Pemerintah Dan Penguatan Kerangka Hukum Bank

Syariah

4.1 Melakukan upaya persuasif mendorong

pemerintah/BUMN/BUMD memanfaatkan jasa bank

syariah, termasuk menempatkan sebagian anggaran

belanja pemerintah pada bank syariah

2007-2008

4.2 Mendorong pengesahan RUU Perpajakan, RUU

Perbankan Syariah, RUU Sukuk Negara 2007-2008

4.3 Memfasilitasi bertemunya investor internasional,

pengusaha nasional dan pemilik proyek (pemerintah,

pengusaha nasional, dll) yang memerlukan pembiayaan

skema syariah dalam investor forum

2007-2008

4..4 Meningkatkan pengelolaan dana-dana sosial dari voluntary

sector (ZISW) baik DN maupun LN melalui bank syariah 2007-2008

4.5 Melakukan kerjasama teknis untuk pengembangan model

pembiayaan syariah untuk berbagai program pemerintah

(penjaminan pembiayaan usaha tani, pengembangan

kawasan pesisir, KUT, program pengentasan kemiskinan,

UMKM dan pembiayaan infrastruktur/korporat

5. Penguatan SDM Bank Syariah

5.1 Peningkatan pelaksanaan transparansi, market discipline,

dan corporate governance pada bank syariah. 2007-2008

5.2 Sertifikasi direksi bank syariah (BUS/UUS) 2007-2008

5.3 Bantuan teknis peningkatan kompetensi pengelolaan bank

syariah (BUS,UUS)

a. spesial training di bidang pembiayaan musyarakah,

ijarah dll.

b. spesial training di bidang service excellent.

c. workshop/seminar dengan topik khusus.

2007-2008

6. Penguatan Penguatan Pengawasan Pengawasan Bank Bank Syariah

5.4 Penguatan sistem pengawasan bank syariah berbasis risiko:

• Penyusunan pedoman intern RBS BUS/UUS

• Penyusunan pedoman intern TKS BUS/UUS

2007-2008

5.5 Meningkatkan jumlah dan kompetensi pengawas bank

syariah:

• Program up-grading/sertifikasi pengawas bank syariah

• Penguatan sistem pengawasan bank syariah di KBI

• Penguatan sistem pengawasan bank syariah di KPBI

2007-2008

Tabel 2.1 Time Table Program Akselerasi Pengembangan Perbankan Syariah7

Secara garis besar, program ini akan dilakukan melalui 3 hal yaitu :

1. Program sosialisasi perbankan syariah kepada masyarakat secara lebih

intensif guna meningkatkan pemahaman masyarakat terhadap keuangan

dan perbankan syariah. Dalam kaitan itu, BI telah menerbitkan "kamus

7

istilah keuangan dan perbankan syariah" yang diharapkan mampu membantu masyarakat dalam memahami berbagai istilah dalam perbankan

syariah

2. Mendorong pengayaan produk dan jasa keuangan syariah serta perluasan

outlet pelayanan sehingga dapat lebih menjangkau kebutuhan masyarakat 3. BI akan lebih berperan aktif dalam mendukung masuknya dana investasi

luar negeri antara lain melalui instrumen-instrumen keuangan syariah.

Untuk menciptakan Sumber Daya Insani yang dapat mendukung

akselerasi pengembangan perbankan syariah, BI mendukung pelaksanaan

sertifikasi bagi pengurus perbankan syariah. Selain itu, saat ini BI juga sedang

menyempurnakan cetak biru pengembangan perbankan syariah yang rentang

waktu pelaksanaannya hingga 2015.

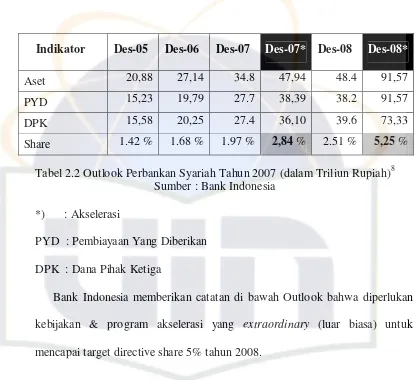

Dalam isi program akselerasi perbankan syariah Bank Indonesia

memprediksikan aset dan dana pihak ketiga bank syariah pada hingga 2008

tercantum dalam Outlook (Pandangan, harapan) Perbankan Syariah 2007,

yaitu :

Baseline:

Tingkat pertumbuhan awal industri (fast growth) rata-rata sebesar 38,8% dan implmentasi office channeling

Program akselerasi mampu mendorong pertumbuhan volume usaha lebih

cepat, mencapai 52,8% di atas skenario baseline.

Indikator Des-05 Des-06 Des-07 Des-07* Des-08 Des-08*

Aset 20,88 27,14 34.8 47,94 48.4 91,57

PYD 15,23 19,79 27.7 38,39 38.2 91,57

DPK 15,58 20,25 27.4 36,10 39.6 73,33

Share 1.42 % 1.68 % 1.97 % 2,84 % 2.51 % 5,25 %

Tabel 2.2 Outlook Perbankan Syariah Tahun 2007 (dalam Triliun Rupiah)8 Sumber : Bank Indonesia

*) : Akselerasi

PYD : Pembiayaan Yang Diberikan

DPK : Dana Pihak Ketiga

Bank Indonesia memberikan catatan di bawah Outlook bahwa diperlukan

kebijakan & program akselerasi yang extraordinary (luar biasa) untuk mencapai target directive share 5% tahun 2008.

3. Sasaran Kebijakan dan Program Akselerasi 2007-2008 adalah :9

Dala menetapkan kebijakannya, BI membidik sasaran utama meliputi :

a. Mendorong pertumbuhan dari sisi supply dan demand secara seimbang.

b. Memperkuat permodalan permodalan, manajemen dan SDM bank syariah

8

Bank Indonesia, "Kebijakan Akselerasi Pengembangan Perbankan Syariah 2007-2008", h.4. 9

c. Mengoptimalkan peranan pemerintah (otoritas fiskal) dan BI (otoritas

perbankan&moneter) sebagai penggerak pertumbuhan

d. Melibatkan seluruh stakeholder perbankan syariah untuk berpartisipasi aktif dalam program akselerasi sesuai dengan kompetensinya

BAB III

TINJAUAN UMUM TENTANG BANK MUAMALAT INDONESIA (BMI)

A. Profil BMI

PT Bank Syariah Muamalat Indonesia Tbk adalah umum pertama di

Indonesia yang menerapkan prinsip dalam menjalankan

operasionalnya. Didirikan di Republik Indonesia pada tanggal 1 Nopember 1991

atau 24 Rabius Tsani 1412 H berdasarkan akta Notaris Yudo Paripurno, S.H., No.

1. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia

dalam Surat Keputusan No.C2-2413.HT.01.01.Th.92 tanggal 21 Maret 1992 dan

diumumkan dalam Berita Negara No. 34 tanggal 28 April 1992, Tambahan No.

1919A. Bank Muamalat mulai beroperasi tanggal 27 Syawwal 1412 H atau 1 Mei

1992.10

Anggaran dasar Bank telah mengalami beberapa kali perubahan, terakhir

dengan perubahan yang didokumentasikan dalam akta Notaris Yudo Paripurno,

S.H., No. 237 tanggal 28 April 2005, yang kemudian direvisi dengan akta notaris

No.150 tanggal 27 September 2005 khususnya mengenai perubahan modal dasar

Bank. Perubahan tersebut telah disahkan oleh Menteri Kehakiman dan Hak Asasi

Manusia Republik Indonesia dengan Surat Keputusan No.

10

"Catatan Atas Laporan Keuangan PT Bank Muamalat Indonessia Tbk Periode Juni 2008", h.1, artikel ini diakses pada 9 Oktober 2008 dari http://www.muamalatbank.com

32981.HT.01.04.TH.2005 tanggal 13 Desember 2005, serta telah diumumkan

dalam Berita Negara Republik Indonesia nomor 13 Tambahan No.1633, tanggal

14 Pebruari 2006.11

Ide mendirikan Bank Muamalat Indonesia (BMI) tercetus dalam sebuah

lokakarya MUI bertema "Masalah Bunga Bank dan Perbankan" yang diadakan

pada pertengahan di . Peserta lokakarya

sepakat menugaskan Komite Pengembangan Ekonomi umat membentuk sebuah

bank yang kegiatannya berpedoman pada Syariah Islam. keputusan ini

dikukuhkan dalam Munas MUI akhir Agustus 1990 di . Tim yang

terbentuk, yang kemudian dikenal sebagai Tim Perbankan MUI, diketuai Dr.

H.M. Amin Aziz.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.

Pada akhir tahun 1997-1998, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet

11

(NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal

setor awal.

1. Sumber Permodalan BMI

Sumber permodalan Bank Muamalat berasal lebih dari 800.000

masyarakat muslim Indonesia dan muslim internasional melalui Islamic

Development Bank (IDB) Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni

1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Modal dan pengelolaan Bank Muamalat sampai saat ini tetap murni Produk

dan layanan perbankan Muamalat didasarkan pada prinsip dan kaidah syariah

sesuai komitmen: “Berasal Sumber yang Bersih, Berbagi Hasil yang Murni”.

Produk penghimpunan serta penanaman dana dilandaskan pada kaidah murni

syariah dan pemberdayaan modal secara produktif.12

2. Visi dan Misi BMI13

Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

Misi

12

PT Bank Muamalat Indonesia Tbk, "Laporan Tahunan 2007" artikel ini diakses pada 24 September 2008 dari . muamalatbank.com

13

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

stakeholder.

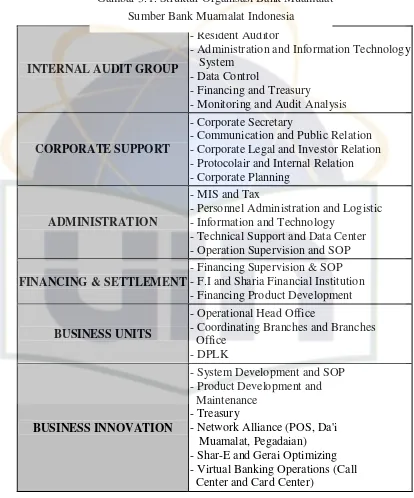

Gambar 3.1. Struktur Organisasi Bank Muamalat Struktur Organisasi dan Bagian-bagiannya

INTERNAL AUDIT GROUP

- Resident Auditor

- Administration and Information Technology System

- Data Control

- Financing and Treasury

- Monitoring and Audit Analysis

CORPORATE SUPPORT

- Corporate Secretary

- Communication and Public Relation - Corporate Legal and Investor Relation - Protocolair and Internal Relation - Corporate Planning

ADMINISTRATION

- MIS and Tax

- Personnel Administration and Logistic - Information and Technology

- Technical Support and Data Center - Operation Supervision and SOP

FINANCING & SETTLEMENT

- Financing Supervision & SOP - F.I and Sharia Financial Institution - Financing Product Development

BUSINESS UNITS

- Operational Head Office

- Coordinating Branches and Branches Office

- DPLK

BUSINESS INNOVATION

- System Development and SOP - Product Development and Maintenance

- Treasury

- Network Alliance (POS, Da'i Muamalat, Pegadaian) - Shar-E and Gerai Optimizing - Virtual Banking Operations (Call Center and Card Center)

Tabel 3.1. Struktur Organisasi dan Bagian-bagiannya Sumber : Bank Muamalat Indonesia

Dewan Pengawas Syariah dan Dewan Komisaris

DEWAN PENGAWAS SYARIAH DEWAN KOMISARIS

Ketua:

KH. Sahal Mahfudz

Komisaris Utama Drs. H. Abbas Adhar

Anggota

K.H. Ma'ruf Amin

Komisaris Prof. H. Korkut Ozal

Anggota

Prof. DR. H. Muardi Chatib

Komisaris Dr. Ahmed Abisourour

Anggota

Prof. DR. H. Umar Shihab

Komisaris Drs. Aulia Pohan, MA

Komisaris H. Iskandar Zulkarnain, SE, Msi

Dewan Direksi

DEWAN DIREKSI

Ir. H. Arviyan Arifin Business Director

H. A. Riawan Amin, MSc President Director

Drs. U. Saefuddin Noer Business Director

Ir. H.Andi Buchari, MM Administration & Financing Director

H. M. Hidayat, SE. Ak Compliance & Corporate

Support Director Gambar 3.4. Dewan Direksi

4. Penghargaan Yang Diperoleh BMI

Sampai dengan pertengahan tahun 2008, lebih dari 39 penghargaan

yang telah diperoleh oleh BMI, baik yang bersifat nasional maupuu

internaional. Penghargaan tersebut menjadikan BMI menjadi semakin

dipercaya baik oleh investor maupun nasabah yang semakin loyal

kepadanya. Spesifikasi awards tersebut dapat bdilihat pada tabel di

Penghargaan yang diperoleh BMI 14

1

AA Sharia Quality Rating dari IIRA Bahrain

2

Kriya Pranala Mahakarya 2007 dari Bank Indonesia

3

Penghargaan Khusus Investor Award untuk Kategori Bank paling Inovatif

4

Winner #1

The Full Fledge Bank Overall versi Islamic Financial and Quality Award 2006

5

Top of Mind versi Islamic Financial and Quality Award 2006

6

Pertumbuhan Jaringan Real Time Online dengan Jumlah Terbanyak 2007

14

7

Pertumbuhan Prosentase Nasabah Produk Bank Tercepat 2007

8

Rekening Bank Instan Dalam Kemasan Pertama di Indonesia 2007

9

Kartu Bank Pertama yang Nomor Kartunya Sesuai dengan Nomor Rekening 2007

10

Bank Pertama Murni Syariah dan Pelopor Perbankan Syariah di Indonesia 2007

11

InfoBank Golden Trophy 2006

Penghargaan yang diberikan kepada institusi yang meraih InfoBank Awards 5 tahun berturut-turut

12

Best Islamic Banks Poll 2006 Islamic Finance News Awards

13

Indonesian Best Brand 2006

14

Investor Syariah Award 2006

Bank Umum Syariah Terbaik dan Obligasi Syariah Terbaik

15

Indonesia Property Award 2006

Shar-E sebagai produk yang revolusioner dan inovator dalam berinvestasi

16

Bisnis Indonesia Award 2006 Bank Nasional Terbaik

17

Islamic Finance Quiality Award & Islamic Financial Award 2006

Bank Umum Syariah Terbaik Peringkat 1

18

Islamic Finance Quiality Award & Islamic Financial Award 2006

Most Efficient Bank Umum Syariah

19

Islamic Finance Quiality Award & Islamic Financial Award 2006

Most Profitable Bank Umum Syariah

20

Islamic Finance Quiality Award & Islamic Financial Award 2006

Top of Mind Bank Umum Syariah

21

Islamic Finance Quiality Award & Islamic Financial Award 2006

22

Islamic Finance Quiality Award & Islamic Financial Award 2006

Most Convenient Mushola

23 Manggala Karya Bakti Husada Arutala 2006

Kontribusi aktif dan nyata Bank Muamalat menanggulangi masalah tembakau di Indonesisa

24

Islamic Banking Quality Award (IBQA) 2005 The Most Convenient Mushola

25

Indonesian Best Brand 2005 "Top Five"

26 KLIFF AWARD 2004

The Most Outstanding Performance by an Islamic Bank. Dikeluarkan oleh Islamic Financial Forum yang berbasis di Kuala Lumpur melalui Centre for Research and Training (CERT) bekerja sama dengan Dow Jones Indexes New York - USA.

27

Innovation Award 2005

Innovation in Customer Mode of Entry

28

The Best Islamic Banking Provider

Versi International Islamic Finance News (Vol.3, Issue 2, 23rd January 2006

29

30

Majalah Property & Bank

Bank Pelopor KPR Syariah di Indonesia

31 Superbrands 2004

Satu dari 101 perusahaan yang memiliki brand/merek yang kuat (Superbrands) di Indonesia.

Superbrands 2005

Satu dari 101 perusahaan yang memiliki brand/merek yang kuat (Superbrands) di Indonesia.

32

MUI Award 2004

Penghargaan sebagai Bank terbaik yang menjalankan operasional secara syariah.

33 InfoBank Award 2002

Rating Peringkat ke 17 Bank dengan Predikat Sangat Bagus

InfoBank Award 2003

Rating Peringkat ke 7 Bank dengan Predikat Sangat Bagus untuk kategori Bank beraset Rp 1 triliun - Rp 20 triliun.

InfoBank Award 2004

Bank dengan Predikat Sangat Bagus

InfoBank Award 2005

Bank dengan Predikat Sangat Bagus

34

AS/NZS ISO 9001 : 2000

Quality Manajemen system - Requirements

35 Majalah Pilars

36 Majalah SWA

Edisi No. 10/XVI/16-29 Mei 2000.

Peringkat ke 2 Terbaik dalam Tingkat Kepuasan Nasabah

Edisi 18 April 2001. Peringkat ke 6 sebagai Bank paling dikenal masyarakat. Bank paling aman di atas bank asing dan bank swasta lain

Edisi No.16/XXI/14-17 Agustus 2005. The Celestial Management sebagai Konsep Manajaemen Paling Berpengaruh

37 Majalah MODAL

Peringkat 1 kategori The Top of Mind (Bank Syariah yang mudah diingat), hasil survey Karim Business Consultants (KBC) dan Majalah Modal edisi Maret 2004

38

Paramadina Award (Universitas Paramadina)

Penghargaan kepada individu atau Lembaga yang berjasa dalam kepeloporan dan konsistensi pengembangan bank syariah dalam menunjang pembangunan bangsa

Tabel 3.3. Penghargaan yang diperoleh BMI Sumber : Bank Muamalat Indonesia

B. Perkembangan Aset Bank Muamalat Indonesia

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.15

Pada akhir tahun 1997-1998, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat

pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai

lebih dari 60%. Perusahaan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai

titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal

yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank

(IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni

1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa

yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun

waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi

laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan

terhadap pelaksanaan perbankan syariah secara murni.

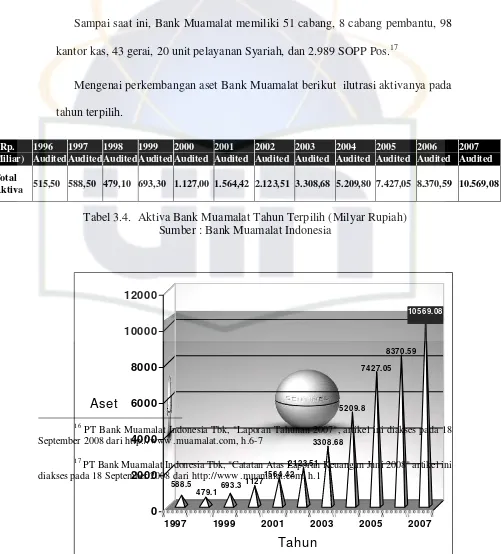

Sejak tahun 1998 sampai dengan 2007, total aset Bank Muamalat Indonesia

meningkat mendekati 2.100%, dan ekuitas tumbuh sebesar 2.000%. Dari laporan

15

588.5

1997 1999 2001 2003 2005 2007

Tahun

keuangan 2007 diketahui total aset hingga Desember 2007 sebesar 10,569 triliun,

dengan modal pemegang saham mencapai Rp 846,16 miliar dan pencapaian laba

bersih sebesar Rp 145,33 miliar, hal ini menjadikan BMI merupakan bank syariah

yang paling menguntungkan di Indonesia.16

Sampai saat ini, Bank Muamalat memiliki 51 cabang, 8 cabang pembantu, 98

kantor kas, 43 gerai, 20 unit pelayanan Syariah, dan 2.989 SOPP Pos.17

Mengenai perkembangan aset Bank Muamalat berikut ilutrasi aktivanya pada

tahun terpilih.

Tabel 3.4. Aktiva Bank Muamalat Tahun Terpilih (Milyar Rupiah) Sumber : Bank Muamalat Indonesia

16

PT Bank Muamalat Indonesia Tbk, "Laporan Tahunan 2007", artikel ini diakses pada 18 September 2008 dari http://www .muamalat.com, h.6-7

17

BAB IV

ANALISIS CAMELS TERHADAP KINERJA BMI

Dalam menganalisa sejauh mana kinerja keuangan BMI digunakan “kacamata”

CAMELS yang fokus kepada CAR, FDR, NPF, ROA, ROE, ATMR dan Modal.

A. CAR

Capital Adequacy Rasio (CAR) adalah rasio kecukupan modal yang

diwajibkan oleh Bank Indonesia, atau bisa disebut juga sebagai Kewajban

Penyediaan Modal Minimum (KPMM), dimana setiap bank minimal harus

mempunyai rasio CAR sebesar 8 % dalam operaionalnya.

Berikut ini rasio CAR BMI pada kwartal I 2007 sampai kwartal III 2008.

Periode Mar ‘07K I Jun ‘07K II Sep ‘07K III Des ‘07K IV Mar ‘08K I Jun ‘07K II Sep ‘07K III

CAR 14,85% 12,66% 11,23% 10,69% 11,46% 9,57% 11,25

Tabel 4.1. Rasio CAR kwartal I 2007 sampai kwartal III 2008 Sumber : Bank Muamalat Indonesia

Dan ilustrasi CAR dapat dilihat dari grafik di bawah ini.

Pada dasarnya semakin besar rasio CAR, menunjukkan semakin bagus kinerja

keuangannya dan memberikan sinyal bahwa bank tersebut sehat. Dari data di atas

diketahui bahwa pada kwartal I (Maret 2007) merupakan nilai CAR yang terbesar

sebesar 14,85% dibandingkan dengan kwartal berikutnya. Ini menunjukkan

bahwa pada periode tersebut BMI ada pada tingkat kesehatan yang tinggi.

Dimana lebih besar 6,85% dibandingkan yang diwajibkan oleh Bank Sentral.

Namun sebenarnya semua rasio di atas menunjukkan bahwa BMI sehat, sebab

rata-rata CAR nya di atas 8%. Dan jika CAR ditekan hingga 8% sekalipun BMI

masih tetap beroperasi dengan baik. Akan tetapi jika rasio CAR berada di bawah

8%, maka bank tersebut berasda di ambang masalah permodalan, dan akan

mengalami negative spreed.

B. ATMR

Aktiva Tertimbang Menurut Risiko adalah faktor pembagi (denominator) dari

CAR. Dan ATMR menjadi dasar dalam perhitungan berapa modal yang

dibutuhkan oleh bank dalam menjalankan fungsi intermediarynya. Yang

dimaksud aktiva dalam perhitungan ini mencakup baik aktiva yang tercantum

dalam neraca, maupun aktiva yang yang bersifat administratif sebagaimana

tercermin dalam kewajiban yang masih bersifgat kontigen dan atau komitmen

yang disediakan bagi pihak ketiga. Terhadap masing-masing jenis aktiva tersebut Gambar 4.1. Grafik rasio CAR BMI

ditetapkan bobot risiko yang besarnya didasarkan pada kadar risiko yang

terkandung dalam aktiva itu sendiri. Dengan demikian semakin besar nominal

ATMR, menunjukkan semakin bagus kinerja bank, namun hal ini tetap akan

sejalan dengan besarnya CAR dan modal bank.

Berikut ini rasio ATMR BMI periode 2007-2008 .

Periode K I

Tabel 4.2. ATMR BMI 2007-2008 (miliar rupiah) Sumber Bank Muamalat

Dari data di atas kita dapat mengetahui bahwa setiap kwartal mengalami

kenaikan yang besarnya berbeda. Kecuali untuk kwartal IV pada Desember 2007,

mengalami penurunan sebesar 377 miliar dari 8.291 miliar menjadi 7.914 miliar.

0

Hal ini pun akan berpengaruh kepada nilai CAR dan modal bank. Dimana pada

kwartal IV 2007 tersebut CAR juga mengalami penurunan sebesar 0,54% dari

11,23% pada kwartal III menjadi 10,69% pada kwartal IV tahun 2007. Perbedaan

dan fluktuasi ATMR disebabkan oleh berubahnya komposisi aktiva setiap saat

karena pos-pos pada aktiva berubah. ATMR diperoleh dengan cara mengalikan

aktiva-aktiva dengan bobot resikonya masing-masing yang satu sama lain

berbeda, sesuai dengan peraturan yang ditetapkan oleh BI dalam PBI No.

8/18/PBI/2006 dan PBI No. 8/6/PBI/2006.

C. Modal

Yang dimaksud modal disini adalah yang digunakan oleh bank untuk

beroperasi terutama produk financing dan untuk mengcover risikonya, yaitu

berupa risiko kredit dan risiko pasar.

Berikut ini rasio modal BMI pada kwartal I 2007 sampai kwartal III 2008

Gambar di atas menunjukkan bahwa modal BMI mengalami fluktuasi sesuai

dengan kebutuhan dan target pembiayaan yang direncanakan. Selain itu, ada

faktor non teknis yang berpengaruh, yaitu keadaan ekonomi dan merosotnya nilai

tukar rupiah pada akhir 2007. sehingga mengakibatkan modal menurun ke level

846 miliar. Meskipun ini tidak berarti BMI dalam keadaan kurang sehat namun

hal ini hanya menjadi indikator menurunnya target pembiayaan yang diberikan

kepada pihak ketiga yang mungkin telah direncanakan. Karena biasanya pada

akhir tahun bank dituntut untuk menjaga likuiditasnya agar pelaporan dalam

annual report sesuai dengan yang diharapkan.

0

D. FDR

Financing to Deposit Rasio (FDR) adalh rasio atau perbandingan antara

pembiayaan yang diberikan dengan Dana Pihak Ketiga (DPK) yang diperoleh.

Berikut ini data FDR BMI pada periode 2007-2008 dalam kwartalan.

Periode Mar ‘07K I Jun ‘07K II Sep ‘07K III Des ‘07K IV Mar ‘08K I Jun ‘07K II Sep ‘07K III

FDR 90,51% 97,06% 102,87% 99,16% 95,73% 102,94% 106,39%

Tabel 4.4. Rasio FDR BMI periode 2007-2008 Sumber : Bank Muamalat

Gambar 4.4. Rasio FDR BMI periode 2007-2008

Dari data di atas dapat dilihat bahwa rasio FDR terbesar ada pada kwartal III

September 2008, dan menjadi catatan rasio FDR di atas 100% ada pada kwartal

optimal dalam menyalurkan dana yang diperoleh dari pihak ketiga. Bahkan

melebihi 100% dan sisanya dicover dari modal sendiri.

Ada hal lain yang menarik untuk di bahas yaitu setiap kwartal ke IV atau pada

akhir tahun sejak berdirinya BMI hingga tahun 2007 diketahui selalu berada di

bawah 100%. Sebagai contoh pada kwartal IV 2007 rasio FDR sebesar 99,16%,

begitu juga kwartal IV tahun 2006 rasio FDR nya sebesar 83,60%, dan dari tahun

2005 hingga 1999 secara berturut-turut adalah 89,08%, 86,03%, 76,97%, 83,67%,

90,00%, 97,90%, dan 68,07%. Dari data tersebut dapat difahami bahwa setiap

akhir tahun dimana bank berkewajiban menyusun laporan tahunan (annual report) dan ia berkewajiban pula untuk membagikan laba bagi pemilik modal dan investor lain. Sehingga wajar tidak mungkin bank mengeluarkan dana untuk

pembiayaan kecuali dari dana pihak ketiga dan tidak mau mengeluarkan dana dari

modal sendiri, karena akan dihitung berapa laba yang diperoleh dimana pada

akhir tahun biasanya dibagikan kepada pemilik modal dan investor. Namun bisa

jika bank mengeluarkan kebijakan lain untuk meningkatkan aset atau modal di

awal tahun, maka bank bisa menggunakan laba tersebut untuk modal tambahan

dan ini akan dicatat pada sisi pasiva pada pos equitas dalam laba ditahan atau

modal sumbangan.

E. NPF

Non Performing Financing (NPF) adalah rasio pembiayaan bermasalah.

kategori kurang lancar, diragukan, dan macet dengan jumlah pembiayaan yang

diberikan. Berikut ini data rasio NPF BMI pada periode 2007-2008 dalam

kwartalan.

Periode Mar ‘07K I Jun ‘07K II Sep ‘07K III Des ‘07K IV Mar ‘08K I Jun ‘07K II Sep ‘07K III

NPF 2,70% 3,93% 4,96% 1,33% 1,61% 3,72% 3,88%

Tabel 4.5. Rasio NPF BMI periode 2007-2008 Sumber : Bank Muamalat

Gambar 4.5. Rasio NPF BMI periode 2007-2008

Dari data di atas dapat diketahui bahwa rasio NPF terbesar terjadi pada

kwartal III, September 2007 sebesar 4,96%.. Pada periode tersebut rasio FDR nya

di atas 100% yaitu sebesar 102,98%. Jika dibandingkan dengan rasio FDR

lainnya yang rata-rata di atas 100% misalnya pada kwartal II dan III tahun 2008,

diketahui rasio NPF nya juga besar rata-rata di atas 3%. Ini menjadi indikator

bahwa ada korelasi yang positif jika FDR dinaikkan di atas 100%, maka NPFnya

juga mengalami kenaikan di atas 3%. Naumn, tingginya NPF dapat

diminimalisasi dengan manajemen yang baik terutama dalam memberikan

pembiayaan, bank harus memperhatikan jenis pembiayaan, pola angsuran, dan

berapa plafon yang diberikan, agar kelak nasabah tidak mengalami kesulitan

dalam menyelesaikan kewajibannya kepada bank.

Singkatnya manajemen yang baik dapat menekan NPF ke level yang lebih

rendah. Ini terbukti dari data di atas, diketahui bahwa pada kwartal ke- III tahun

2008 dimana rasio FDR paling besar yaitu 106,39%, ternyata NPFnya dapat

dikatakan lebih kecil yaitu sebesar 3,88% jika dibandingkan dengan kwartal ke-

III tahun sebelumnya yaitu sebesar 4,96% sedangkan FDRnya hanya 102,87%.

F. ROA

Return on Asset (ROA) adalah rasio atau perbandingan antara pendapatan

yang diperoleh dengan total aset. Cara penghitungan ROA dilakukan dengan cara

membagi laba sebelum pajak dengan total aset. Fungsi dari rasio ini adalah

mengetahui berapa besar laba yang dihasilkan dari satu persen aset.

Berikut ini tabel rasio ROA BMI periode 2007-2008.

Periode Mar ‘07K I Jun ‘07K II Sep ‘07K III Des ‘07K IV Mar ‘08K I Jun ‘07K II Sep ‘07K III

ROA 3,26% 3,03% 2,41% 2,27% 3,04% 2,77% 2,62%

Gambar 4.6. Rasio ROA BMI periode 2007-2008

Dari grafik di atas diketahui bahwa return terbesar diperoleh pada kwartal I

2007 sebesar 3,26%, pada posisi itu pembiayaan yang diberikan sebesar 90,51%.

Ketika pembiayaan dinaikkan pada kwartal III menjadi 102,9% justru ROA

menurun ke level 2,41%. Begitu juga dengan kwartal II dan III tahun 2008.

Dengan demikian rasio FDR tidak berbanding lurus dengan ROA. Faktor laian

yang berpengaruh adalah perubahan dinamis pada pos-pos di sisi aktiva. Ilustrasi

hubungan FDR dan ROA dapat dilihat pada grafik di bawah ini.

G. ROE

Return on Equity (ROE) adalah rasio laba yang diperoleh dengan equitas atau

modal inti. ROE dihitung dengan membagi laba setelah pajak dengan modal inti

bank pada periode tertentu. Fungsinya adalah berapa persen laba yang diperoleh

per satu persen modal bank.

Berikut tabel rasio ROE BMI pada periode 2007-2008.

Periode Mar ‘07K I Jun ‘07K II Sep ‘07K III Des ‘07K IV Mar ‘08K I Jun ‘07K II Sep ‘07K III

ROE 31,15% 29,72% 24,29% 23,24 37,49% 34,37% 33,21%

Tabel 4.7. Rasio ROE BMI periode 2007-2008 Sumber Bank Muamalat FDR (%) 90.51 97.06 102.87 99.16 95.73 102.94 106.39

Mar

Gambar 4.8. Grafik Rasio ROE BMI periode 2007-2008

Dari grafik di atas diketahui bahwa rasio ROE tertinggi ada pada kwartal ke I

tahun 2008, dimana pada posisi tersebut modal inti BMI sebesar 492,8 miliar.

Dari grafik di bawah juga diketahui bahwa maodal inti BMI tetap yaitu sebesar

492,8 miliar. Ini berarti kinerja BMI mengelami volatilitas pada rasio ROE nya

dan disebabkan oleh faktor lain, misalnya tingkat pembiayaan yang diberikan, dan

tingkat pembiayaan yang bermasalah, dimana semuanya merupakan faktor

internal. Selain faktor internal dimungkinkan juga faktor ekseternal seperti

kondisi perekonomian Indonesia. Namun, tetap saja Bank Muamalat merupakan

bank paforit yang memiliki kinerja luar biasa, sehingga mendapatkan rating AA+

dari Dubai yang penghargaannya diserahkan di London, Inggris. Berikut ini

grafik hubungan ROE dengan modal.

0 5 10 15 20 25 30 35 40

ROE (%)

ROE (%) 31.15 29.72 24.29 23.24 37.49 34.37 33.21

Gambar 4.9. Hubungan ROE dengan modal BMI periode 2007-2008

H. Analisis Sensitivitas

Analisis sensitivitas (Sensitivity Analysis) digunakan untuk menghitung

berapa besar perubahan yang mengarah kepada solusi yang diharapkan. Semua itu

menggunakan asumsi bagaimana jika variabel pertama pada periode sebelumnya

sama dengan periode seterusnya, berapa besar perubahan dan adakah

kemungkinan yang terbaik yang akan diperoleh. Begitu juga dengan variabel dua

dan seterusnya.

ROE (%) 31.15 29.72 24.29 23.24 37.49 34.37 33.21

a. Simulasi I

Untuk lebih memudahkan bnerikut ini kembali disajikan data CAR,

ATMR dan modal.

Periode Mar ‘07K I Jun ‘07K II Sep ‘07K III Des ‘07K IV Mar ‘08K I Jun ‘07K II Sep ‘07K III

CAR 14,85% 12,66% 11,23% 10,69% 11,46% 9,57% 11,25

ATMR (Miliar) 6.499 7.248 8.291 7.914 9.085 9.879 10.754

Modal (Miliar) 965 917 931 846 1.041 945 1.210

Tabel 4.8. CAR, ATMR, dan Modal Sumber : Bank Muamalat Indonesia

Jika diasumsikan nilai modal tetap (fixed) pada Desember 2008, dan nilai

CAR ditekan hingga batas minimal 8 %, maka nilai ATMR-nya adalah :

ATMR = Modal/ CAR

ATMR = 1.210/ 8%

ATMR = 15.125 Miliar

Kesimpulan : Dengan modal yang sedikit (konstan) maka BMI dapat

meningkatkan pembiayaan pada sektor riil dan UMKM yang sedang

dibutuhkan oleh masyarakat. Harapannya masyarakat dapat berproduksi dan

produknya dapat diserap oleh domestik. Dengan pendekatan ini, maka FDR

b. Simulasi II

Apabila diasumsikan ATMR tetap pada Desember 2008 dan nilai CAR

ditekan hingga batas minimal 8 %, maka besarnya modal sebesar :

Modal = CAR x ATMR

Modal = 8 % x 10.754

Modal = 860 milyar

Pada kondisi seperti ini, Bank Muamalat sudah pada tahap optimum

dalam fungsi intermediasinya. Penambahan modal hanya akan membuat dana

tidak termanfaatkan untuk pembiayaan sektor riil. Pada kondisi demikian

dikhawatirkan Bank Muamalat akan menempatkan dananya pada SWBI.

I. Strategi yang Dilakukan oleh BMI dalam Meningkatkan Asetnya terkait

Program Akselerasi Perbankan Syariah

Dalam merespon akselerasi perbankan syariah yang dicanangkan BI dalam

Program Akselerasi Pengembangan Perbankan Syariah Tahun 2007-2008, yang

merupakan follow-up dari Arsitektur Perbankan Indonesia (API) dan Blue-print Pengembangan Perbankan Syariah, Bank Muamalat melakukan berbagai inovasi

produk agar dapat meningkatkan Dana Pihak Ketiga (DPK).

1. Melakukan Inovasi poduk terus-menerus, dengan tujuan lebih

mengoptimalkan service kepada umat dan mempermudah masyarakat untuk mengakses bank syriah. Hal ini memiliki dua tujuan. Yang pertama untuk

mendorong peningkatan akses jaringan yang sudah ada. Yang kedua terus

meningkatkan kerjasama internal antar bank syariah.

Diantara produk inovatif yang diluncurkan oleh Bank Muamalat adalah :

a. Shar-E

Meskipun Shar-E telah diperkenalkan kepada masyarakat sejak tahun

2004, namuan ia sangat diandalkan untuk mendongkrak aset. Hingga

kini, Shar-E berhasil melipatgandakan jumlah nasabah Bank

Muamalat Indonesia hingga mendekati angka 400 persen. Atas

inovasi tersebut Bank Muamalat Indonesia memperoleh penghargaan

(Awards) baik lingkup nasional, maupun internasional.

Keunggulan Shar-E adalah dapat diakses pada lebih dari 8888 ATM

BCA/PRIMA dan ATM Bersama serta lebih dari 18.000 Merchant debit

BCA/PRIMA.

Bank Muamalat meraih peningkatan yang signifikan pada rekening

tabungan yang tumbuh dari 1.358.187 rekening pada tahun 2006 menjadi

1.964.414 per akhir tahun 2007.

Kontribusi terbesar terhadap peningkatan jumlah rekening tabungan

ini disumbangkan oleh Shar-E. Sebanyak 575.562 rekening SharE baru