LAMPIRAN 1

No Company Address

1 PT. BINTANG JAYA PROTEINA FEEDMILL Jl. Sagatani Simajat Kel. Sijangkung, Kec. Singkawang Selatan Kalimantan Barat 2 PT CARGILL INDONESIA Jl. Raya Tlajung Udik - Gunung Putri Cileungsi - Bogor 16962

3 PT CARGILL INDONESIA Jl. Raya Balongwatu, Desa Cangkring Malang Kec. Beji, Pasuruan 4 PT CARGILL INDONESIA Jl. Kapasa Raya No 23 Kel Bira Kec. Tamalanrea Makasar

5 PT CARGILL INDONESIA Jl. Medan - Tj. Morawa Km 13,5 Medan

6 PT. CENTRAL PANGAN PERTIWI (Aquaculture) Gedung GKBI Lt. 19 Jl. Jend. Sudirman No. 28 Jakarta 7 PT. CENTRAL PROTEINA PRIMA (Aquaculture) Jl. Dupak Rukun No. 81 Surabaya

8 PT. CHAROEN POKPHAND INDONESIA Jl. Ancol VIII/I, Ancol Barat, Jakarta Utara

9 PT. CHAROEN POKPHAND INDONESIA Jl. Raya Surabaya-Mojokerto (sepanjang)Km 19, Surabaya

10 PT. CHAROEN POKPHAND INDONESIA (Agro-Feedmill) Jl. Raya Semarang-Demak Km 8 Genuk Semarang 11 PT. CHAROEN POKPHAND INDONESIA Jl. Kima 17 Kav. DD II Kec. Tamalanrea, Kel. Bira Makasar 12 PT. CHAROEN POKPHAND INDONESIA Jl. Pulau Sumbawa No. 5 Kawasan Industri Medan

13 PT. CHAROEN POKPHAND INDONESIA FEEDMILL Jl. Yos Sudarso No. 257 Lampung

14 PT. CHEIL JEDANG SUPERFEED Jl. Lanud Gorda, Desa Julang Kec. Cikande, Kab Serang, Banten 15 PT. CIBADAK INDAH SARI FARM Jl. Daan Mogot, Komplek Rasa Sayang Blok C No. 20, Jakarta Barat 16 PT CITRA INA FEEDMILL (Poultry & Aqua) Jl. Suci Km 24 Kampung Susukan Kec. Pasar Rebo, Jakarta Timur

17 PT. CJ. FEED JOMBANG (Poultry & Aqua) Jl. Raya Mojo Agung, Jombang Km 2 Desa Gambiran, Kec. Mojo Agung Kab. Jombang Jawa Timur 18 PT. CJ. FEED MEDAN (Poultry & Aqua) Jl. Pulau Nias Selatan IV Kawasan Industri Medan II (Mabar), Medan

19 PT. DINAMIKA MEGATAMA CITRA Desa Pungging, Kec. Pungging, Kab. Mojokerto Jawa Timur

20 PT. EAST HOPE AGRICULTURE INDONESIA Kawasan Industri Suryacipta, Jl. Surya Lestari I-17 B1, Desa Kutamekar, Kec. Cisampel, Karawang. 21 PT. EAST HOPE AGRICULTURE SURABAYA Ngoro Industri Persada, Blok U-2. Desa Lolawang, Kec. Ngoro. Mojokerto 61385, Jawa Timur.

23 PT GOLD COIN INDONESIA Jl. Raya Bekasi Km 28 Desa Medan Satria Bekasi Barat 24 PT GOLD COIN INDONESIA Jl. Margo Mulyo Kav G 1-2-3 Surabaya

25 PT GOLD COIN INDONESIA Jl. Pulau Bali No. 2 Kawasan Industri Medan II, Medan

26 PT. GROBEST INDO MAKMUR Galeri Niaga Maediterania Blok D & G, Pantai Indah Kapuk, Jakarta Utara 27 PT. JAPFA COMFEED INDONESIA Kantor pusat : Wisma Millenia Lantai 5, Jl. MT. Haryono Kav. 16, Jakarta Selatan 28 PT. JAPFA COMFEED INDONESIA Jl. Raya Rangkas Bitung Km 3,2 Cikande, Serang - Banten

29 PT. JAPFA COMFEED INDONESIA Jl. Jend. A Yani No. 31 Cirebon

30 PT. JAPFA COMFEED INDONESIA Jl. Raya Duyungan (Jl. Raya Sragen, Sragen - Jawa Tengah 31 PT. JAPFA COMFEED INDONESIA Jl. HR. Mangundiprodjo Km 3,5 Sidoardjo

32 PT. JAPFA COMFEED INDONESIA Jl. HR. Mangundiprodjo Km 3,8 Desa, Tebel, Gedangan, Sidoardjo 33 PT. JAPFA COMFEED INDONESIA Jl. A. Yani Km 35,5 Desa Nusa Indah, Kec. Bati-bati, Kalimantan Selatan 34 PT. JAPFA COMFEED INDONESIA Jl. Ir. Sutami Km 17 (Poros Jalan Tol), Makassar, Sulawesi Selatan

35 PT. JAPFA COMFEED INDONESIA Jl. Ir. Sutami Km 18,2 Sukanegara / Lematang, Tanjung Bintang - Lampung 36 PT. JAPFA COMFEED INDONESIA / INDOJAYA AGRINUSA Jl. Medan - Tanjung Morawa Km 12,8 Bangunsari, Deli Serdang

37 PT. JAPFA COMFEED INDONESIA Jl. Raya Semarang – Purwodadi Km. 40, Desa Harjowinangun, Kec. Godong Grobogan, Jawa Tengah 38 PT. KARYA TUNAS GLORINDO Jl. Raya Purwodadi Blora Km 6,0. Ds. Mayahan, Kec. Tawangharjo, Kab. Grobogan, Jawa Tengah 39 PT. KERTAMULYA SARI PAKAN Kantor Pusat : Jl. Pasar Pagi No 48 Jakarta

40 PT. MABAR FEED INDONESIA Jl. Rumah Potong Hewan No. 44, Medan

41 PT. MALINDO FEEDMILL Kantor : Jl. RS. Fatmawati No. 15, Blok G 20-22, Komplek Golden Plaza, Jakarta Selatan 42 PT. MALINDO FEEDMILL Jl. Pertamina Desa Sumberame, Kec. Wringin Anom, Kab. Gresik, Jawa Timur

43 PT. MALINDO FEEDMILL SEMARANG Jl. Raya Semarang – Purwodadi Km 40, Ds. Harjowinangun, Kec. Godong, Kab. Grobogan, Jawa Tengah 44 PT. MATAHARI SAKTI (Aquaculture) Kantor : Komp. Pergudangan Mutiara Kosambi I, Blok A7/42, Jl. Raya Perancis Dadap, Tangerang 45 PT METRO INTI SEJAHTERA Jl. Raya Bekasi Km 28 Desa Pondok Ungu, Bekasi Barat

49 PT. PANCA PATRIOT PRIMA Jl. Muncul Industri II/11, Gedang, Sidoarjo - Jatim

50 PT. PERKASA AGUNG SEJATI Jl. Ir. Sutami, Komplek Pergudangan 88 No. 88P, Sudiang, Bringkanaya, Makassar 51 PT. REZA PERKASA Perumahan Delta Sari Indah Blok BO-09, Waru - Sidoardjo

52 PT SABAS INDONESIA Jl. Pulau Bunaken No A-11 KIM 3, Medan

53 PT. SABAS DIAN BERSINAR Jl. Raya Cikande – Rangkasbitung Km 4-6 Kp. Paya, Desa Junti, Kec. Jawilan, Kab. Serang, Banten 54 PT. SATWA BOGA SAMPURNA Jl. Raya Serang Km 20, Desa Cibadak, Kec. Cikupa, Tangerang

55 PT. SENTRA PROFEED INTERMITRA Jl. Soekarno - Hatta Km 8,5 Bandar Lampung

56 PT. SIDO AGUNG AGRO PRIMA Jl. Raya Cirebon – Losari Km 16, Desa Rawaurip, Kec. Pangenan, Kab. Cirebon

57 PT. SIERAD PRODUCE, Div FEEDMILL (Office) TCC Batavia Tower One, lantai 7, Jl. KH. Mas Mansyur, Kav. 126, Jakarta Pusat 58 PT. SIERAD PRODUCE, Div FEEDMILL Jl. Raya Sidoardjo-Krian, Desa Ketimang, Wonoayu, Sidoardjo

59 PT. SINAR INDOCHEM Jl. Ray Bypass Krian – Mojokerto Km 32, Kec. Balongbendo, Sidoarjo 60 PT. SINTA PRIMA FEEDMILL (Poultry n Aqua) Jl. Sulaeman No. 27 A Slipi, Jakarta Barat,

61 PT SURI TANI PEMUKA (Aquaculture) Wisma Milenia Lt 5 Jl. MT Haryono Kav 16, Jakarta Selatan 62 PT SURI TANI PEMUKA (Aquaculture) Jl. Raya Manyar Kel Manyarejo, Kec. Manyar Gresik

63 PT. UNIVERSAL AGRI BISNISINDO Jl. Raya Narogong Km 14 Desa Cikiwul, Bantar Gebang - Bekasi 64 PT. WELGRO FEEDMILL INDONESIA Kampung Gudang, Desa Karang Asem, Citeureup-Bogor

65 PT. WIRIFA SAKTI (Poultry n Aqua) Jl. Rungkut Industri III/48 B, Surabaya

66 PT. WONOKOYO JAYA KUSUMA (Poultry n Aqua) Jl. Raya Rangkas Bitung Km 2, Serang - Banten 67 PT. WONOKOYO JAYA CORPORINDO Jl. Taman Bungkul No. 1-7, Surabaya

68 PT. QL AGROFOOD (Divisi Feedmill) Jl. Pangkalan 6, RT 003/006, Kel. Ciketing Kec. Bantar Gebang, Bekasi Jawa Barat 69 CV. Mentari Nusantara(Poultry n Aqua) Jl. Mayjend Sungkono 116 D, Kutoanyar, Tulungagung Jawa Timur

DAFTAR PUSTAKA

Almazari, Ahmed Arif, 2012. “Financial Performance Analysis of the Jordanian

Arab Bank by Using the DuPont System of Financial Analysis”. International Journal of Economics and Finance, Department of Business Administrative Sciences, Finance Section King Saud University, RCC.

Harahap, Sofyan Syahri, 2013. Analisis Kritis atas Laporan Keuangan, Cetakan Kesebelas, PT.Rajagrafindo Perkasa, Jakarta.

http://asosiasi-gpmt.blogspot.co.id/p/daftar-anggota-gpmt-2012.html

http://www.idx.co.id

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Satu Kaprah dan

Pengalaman – pengalaman, BPFE – YOGYAKARTA, Yogyakarta

Kasmir, 2014. Analisis Laporan Keuangan, Edisi ketujuh PT.Rajagrafindo Perkasa, Jakarta.

Keown, J Arthur, John D. Martin, J. William Petty, dan David F. Scott, 2008.

Manajemen Keuangan : Prinsip-prinsip Dasar dan Aplikasi, Edisi

Kesepuluh, Alih bahasa: Marcus Prihminto Widodo, PT. Indeks, Jakarta. Kusdian, Dudi, 2014. Perkembangan Industri Pakan Ternak dan Perunggasan di

Indonesia, 2014 (Menuju Pasar Tunggal Asean 2015),

Nurul, Fatimah, 2007. “Analisis Laporan Keuangan Melalui Metode Rasio Keuangan Sistem Du Pont Pada PT. Perkebunan Nusantara IV (Persero) Medan”. Skripsi,

Program Studi Manajemen Universitas Sumatera Utara.

Rudianto, 2013. Akuntansi Manajemen, Informasi untuk Pengambilan Keputusan

Simorangkir, Theresia Devi Silviana, 2012. “Evaluasi Kinerja Keuangan Perusahaan Berdasarkan Metode Du Pont pada PT Golden Aqua Mississippi, Tbk Dibandingkan PT Indofood Sukses Makmur, Tbk dengan yang Terdaftar di BEI pada Tahun 2007-2009”. Skripsi, Program Studi Akuntansi Universitas

Sumatera Utara.

Stoner et, al, 1996. Manajemen, Jilid kesatu, Edisi kedelapan, Alih bahasa: Alexander Sindoro. PT INDEKS, GRAMEDIA Grup, Jakarta Barat.

Sujarweni, V Wiratna, 2015. Metodologi Penelitian – Bisnis & Ekonomi. Penerbit

Pustakanbarupress, Jakarta.

Van Horne, James C dan John M. Wachowicz, 2012. Prinsip-prinsip Manejemen

Keuangan. Buku 1, Edisi 13, Terjemahan Hera Sutojo, Penerbit Salemba

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian komperatif. “Penelitan komperatif adalah penelitian yang bersifat membandingkan variabel satu dengan variabel yang lain atau variabel satu dengan standar.” Sujarweni (2015:16). Analisis komparatif yang dilakukan atas laporan neraca dan laporan laba rugi perusahaan merupakan alat analisis yang paling tepat diterapkan untuk mengetahui kinerja dari posisi dan prestasi keuangan perusahaan. Hal ini disebabkan karena analisis komparatif dan konsep kinerja keuangan itu sendiri mempunyai sisi integrative sehingga dapat memberikan gambaran menyeluruh dan utuh dari profil perusahaan. Penelitian membandingkan kinerja keuangan PT. Charoen Pokphand Indonesia Tbk dibandingkan dengan PT. Japfa Comfeed Indonesia Tbk dan PT. Malindo Feedmil tbk.

3.2 Tempat dan Waktu Penelitian Tempat

Waktu Penelitian

TAHAP PENELITIAN

AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

2015 2015 2015 2015 2015

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul

Pengajuan Proposal Bimbingan Proposal

Penelitian Pengumpulan dan

Analisis Data Bimbingan dan

Penulisan Skripsi

Penyelesaian Skripsi

3.3 Batasan Penelitian

Karena adanya keterbatasan teori-teori dan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka ditetapkan batasan operasional dari penelitian sebagai berikut :

a. Laporan keuangan perusahaan yang digunakan terdiri dari neraca dan laba rugi tahunan (Annual Report) periode tahun 2012-2014.

b. Ruang lingkup permasalahan hanya terbatas pada masalah Return On

Investment dan Return On Equity dalam hubungannya dengan efisiensi dan

aktivitas.

c. Metode yang digunakan untuk menganalisis dan mengevaluasi Return On

Investment, Net Profit Margin, Total Asset Turnover dan Return On Equity

e. Rasio aktivitas yang digunakan dalam penelitian ini adalah total asset turnover.

3.4 Jenis dan Sumber Data

3.4.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data Kuantitatif yakni, data yang berbentuk angka atau data kualitatif yang diangkakan. Data diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan sudah diolah oleh pihak lain pada periode 2012-2014. Data yang dikumpulkan dalam penelitian ini berupa laporan keuangan perusahaan yaitu neraca dan laba rugi yang menjadi objek dalam penelitian dan hasil perhitungan sistematik.

b. Data Kualitatif yakni, data yang berbentuk kumpulan informasi, seperti sejarah singkat perusahaan, struktur organisasi, visi dan misi perusahaan. Data ini berguna untuk menjelaskan secara lebih terperinci perbedaan perusahaan-perusahaan tersebut.

3.4.2 Sumber Data

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan oleh penulis dalam penelitian ini adalah dokumentasi. Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan mencatat data-data yang berhubungan dengan perusahaan, dari Bursa Efek Indonesia (www.idx.com) dan situs komersial (www.google.com).

3.6 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan feed mill yang terdaftar (listing) di GPMT (Gabungan Perusahaan Makanan Ternak) dan terdaftar di Bursa Efek Indonesia pada periode Januari 2012 sampai

dengan Desember 2014, yaitu sebanyak 69 unit perusahaan. Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan desain sampel non probabilitas dengan metode “judgment sampling”. “Judgment Sampling adalah

purposive sampling dengan kriteria berupa suatu pertimbangan tertentu.”

(Jogiyanto, 2003: 119).

Kriteria penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut: a. Emiten yang selalu listing di Bursa Efek Indonesia (BEI) selama periode

penelitian, yaitu 2012-2014.

b. Emiten yang memiliki data laporan keuangan yang lengkap selama periode penelitian, yaitu 2012-2014.

Berdasarkan hal tersebut peneliti menetapkan PT. Charoen Pokphand Indonesia Tbk, PT. Japfa Comfeed Indoneisa Tbk dan PT. Malindo Feedmil Tbk sebagai sampel dalam penelitian.

3.7 Teknik Analisis Data

Metode yang digunakan dalam menganalisis data-data dan informasi yang diperoleh adalah :

Metode analisis deskriptif digunakan oleh penulis untuk memperoleh informasi mengenai keadaan saat ini. Metode tersebut diharapkan dapat diperoleh gambaran mengenai data yang dikumpulkan kemudian diolah dan diharapkan dapat menyelidiki pokok permasalahan agar menjadi jelas.

Analisa kuantitatif diperlukan untuk mengetahui hasil yang di dapat sehingga mendapatkan suatu perbandingan yang akurat mengenai laporan keuangan perusahaan. Adapun teknik analisis yang digunakan adalah Du Pont

System yang disusun dengan elemen-elemen sebagai berikut:

1. Menentukan Perputaran Total Aktiva/ Total Asset Turnover

Perputaran Total Aktiva adalah suatu rasio yang bertujuan untuk mengukur tingkat efisiensi aktiva perusahaan didalam menghasilkan volume penjualan tertentu.

Keterangan:

TA = Total Asset

2. Menentukan Rasio Laba Bersih/ Net Profit Margin

Rasio Laba Bersih mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu.

Keterangan:

NPM = Net Profit Margin (Margin Laba Bersih)

NI = Net Income (Laba Bersih)

S = Sales (Penjualan)

3. Menentukan Return On Investment (ROI)

Penentuan ROI berfungsi untuk mengatur efektifitas penggunaan asset terhadap laba bersih. Hal ini mengidentifikasi seberapa besar harta total dimanfaatkan atau digunakan untuk mendapatkan keuntungan.

4. Menentukan Return On Equity (ROE)

Berfungsi untuk melihat efektifitas penggunaan modal sendiri terhadap

laba atau keuntungan bersih perusahaan setelah pajak, dimana setiap rupiah modal

Menilai Kinerja Keuangan Perusahaan

- Kriteria perusahaan yang baik

ROI (Du Pont System) berada di atas rata-rata industri menunjukkan bahwa perputaran aktiva dan Net Profit Margin sangat tinggi. Hal ini menunjukkan bahwa kinerja perusahaan dalam menghasilkan laba semakin baik.

- Kriteria perusahaan yang kurang baik

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Sejarah Singkat Perusahaan A. PT Charoen Pokphand Indonesia

PT Charoen Popkhand Indonesia Tbk didirikan di Indonesia dengan berdasarkan akta pendirian yang dimuat dalam Akta No. 6 tanggal 7 Januari 1972, yang dibuat dihadapan Drs Gde Ngurah Rai, SH, Notaris di Jakarta, sebagaimana telah diubah dengan Akta No. 5 tanggal 7 Mei 1973 yang dibuat dihadapan notaris yang sama. Akta pendirian tersebut telah disahkan Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. YA-5/197/21 tanggal 8 Juni 1973 dan telah didaftarkan pada kepaniteraan Pengadilan Negeri Jakarta Pusat dibawah No. 2289 tanggal 26 Juni 1973, serta telah diumumkan dalam Berita Negara No. 65 tanggal 14 Agustus 1973, tambahan No. 573.

B. PT. Japfa Comfeed Indonesia

PT Japfa Comfeed Indonesia Tbk merupakan salah satu perusahaan yang bergerak dalam bidang agri-food terbesar dan ter-integritas di Indonesia. Unit bisnis utama perusahaan ini yakni pembuatan pakan ternak, pembibitan ayam, pengolahan unggas serta pembudidayaan pertanian. Keunggulan dari perusahaan ini meliputi integrasi vertikal dan skala ekonomi. Hal ini dimaksud bahwa perusahaan menjalin hubungan baik antara operasional yang dilakukan di hulu dengan hilir. Dengan dijaganya hubungan tersebut maka akan terjamin kualitas produk yang unggul. Di samping itu dengan skala ekonomi, Japfa menawarkan produk-produk dengan biaya yang terjangkau bagi konsumen Indonesia.

an, Japfa melakukan akuisisi strategis dengan empat perusahaan yang bergerak dalam bidang pakan ternak. Perusahaan tersebut antara lain PT Comfeed Indonesia, PT Ometraco Satwafeed, PT Indopell Raya serta PT Suri Tani Pemuka. Di samping itu, Japfa juga melakukan proses akuisisi tahap kedua pada tahun 1992 dengan mengambil alih PT Multibreeder Adirama Indonesia dengan bisnis utama pembibitan ayam. Tak hanya itu, pada tahun yang sama Japfa juga melakukan pengambilalihan terhadap PT Ciomas Adisatwa yang bergerak dalam pengolahan unggas dan Suri Tani Pemuka dengan budidaya udang. Dengan berbagai rangkaian akuisisi ini mendukung perusahaan menjadi salah satu perusahaan produsen unggas dan udang terbesar di Indonesia.

perusahaan serta jaringan produksi yang tersebar di beberapa kota-kota besar di

Indonesia.

C. PT. Malindo Feed Mill

PT Malindo Feedmill Tbk (“Malindo” atau “Perseroan”) didirikan pada

tahun 1997 sesuai Undang-Undang Republik Indonesia No. 11 tahun 1970 tentang Penanaman Modal Asing (UU PMA) dan berdasarkan Akta Notaris No. 17 tanggal 10 Juni 1997 yang dibuat di hadapan Mirah Dewi Ruslim Sukmadjaya, S.H, Notaris Publik. Perseroan bergerak dalam bisnis produksi pakan ternak, yaitu pakan ternak ayam ras pedaging induk, pakan ternak ayam ras pedaging komersial, pakan ternak ayam ras petelur, dan juga memproduksi anak ayam berusia satu hari (DOC).

Perseroan mencatatkan sahamnya di Bursa Efek Indonesia (BEI) pada tanggal 10 Februari 2006. Sejak tahun 2006, Perseroan terus menerus secara konsisten mengembangkan bisnisnya secara berkelanjutan lewat ekspansi hingga dapat berkembang menjadi grup perusahaan dengan 4 entitas anak dengan kepemilikan langsung dan 1 entitas anak dengan kepemilikan tidak langsung yang memproduksi dan memasarkan induk ayam ras DOC (DOC Parent Stock), DOC Komersial, ayam ras pedaging dan makanan olahan. Pada tahun 2013, salah satu entitas anak Perseroan meluncurkan produk ayam olahan dengan merek “SunnyGold” dan “Ciki Wiki” Pada bulan November 2012, Malindo masuk

internasional dalam pertimbangan berinvestasi. Selama 4 tahun berturut-turut sejak 2011 hingga 2014, Perseroan menerima “Best of The Best Top 50 Award”

dari majalah bisnis dan keuangan Forbes Indonesia. Ditahun 2014, Perseroan juga mendapat penghargaan Bisnis Indonesia Award 2014 dari surat kabar Bisnis Indonesia, untuk kategori Emiten Terbaik Sektor Industri Dasar dan Kimia.

Malindo telah berhasil meletakkan landasan yang kokoh untuk terus bertumbuh secara konsisten dan berkelanjutan selaras dengan Visi, Misi dan Nilai Pereroan, serta memegang teguh komitmennya untuk senantiasa memberikan nilai pada segenap pemangku kepentingan.

4.1.1 Visi dan Misi Perusahaan

A. PT. Charoen Pokphan Indonesia

Visi:

Memberi Pangan bagi Dunia yang Berkembang Misi:

Memproduksi dan menjual pakan, Day Old Chicks dan makanan olahan yang memiliki kualitas tinggi dan berinovasi.

B. PT. Japfa Comfeed Indonesia Visi:

Misi:

Menjadi penyedia terkemuka dan terpercaya di bidang produk pangan berprotein terjangkau di Indonesia, berlandaskan kerjasama dan pengalaman teruji, dalam upaya memberikan manfaat bagi seluruh pihak terkait.

C. PT. Malindo Feed Mill Visi:

Menjadi perusahaan peternakan yang terdepan di pangsa pasar yang dipilih.

Misi:

4.1.3 Struktur Organisasi

A. PT. Charoen Pokphan Indonesia Tbk

Gambar 4.1.

B. PT. Japfa Comfeed Indonesia Tbk

Gambar 4.2.

C. PT. Malindo Feed Mill Tbk

Gambar 4.3.

Struktur Organisasi PT. Malindo Feed Mill Tbk

4.1.4 Kegiatan Usaha Perusahaan

A. PT. Charoen Pokphaand Indonesia Tbk

Berdasarkan Anggaran Dasar terakhir, kegiatan usaha Perseroan adalah: a. Kegiatan usaha utama adalah:

Industri makanan ternak, pembibitan dan budidaya ayam ras serta pengolahannya, industri pengolahan makanan, pengawetan daging ayam dan sapi, termasuk unit-unit cold storage.

Menjual makanan ternak, makanan, daging ayam dan sapi, bahan-bahan asal hewan diwilayah Republik Indonesia, maupun keluar negeri dengan sejauh diizinkan berdasarkan peraturan perundang-undagan yang berlaku.

b. Kegiatan penunjang adalah:

Mengimpor dan menjual bahan-bahan baku dan bahan bahan farmasi. Memproduksi dan menjual karung atau kemasan plastik, peralatan industri

dari plastik, alat-alat peternakan dan alat-alat rumah tangga dari plastik sesuai dengan perizinan yang diminta dan tidak bertentangan dengan peraturan dibidang penanaman modal.

Melakukan perdagangan besar pada umumnya, termasuk export import, perdagangan terinsular atau antar pulau atau antar daerah.

Produk utama yang dihasilkan oleh Perseroan dan entitas anak nya adalah pakan ternak, anak ayam usia sehari komersial dan daging ayam olahan.

B. PT. Japfa Comfeed Indonesia Tbk

Kegiatan usaha PT. Japfa Comfeed Indonesia Tbk antara lain:

Industri dibidang pengolahan berbagai macam bahan untuk pembuatan/produksi bahan makanan hewan, kopra dan bahan lain yang mengandung minyak nabati, cessava (gaplek) dan lain-lain.

Mengusahakan peternakan dan pembibitan ayam induk, anak ayam dan segala jenis unggas lainnya.

Budidaya peternakan segala jenis hewan berkaki empat dan budidaya perikanan.

Industri di bidang pascapanen dari usaha-usaha tersebut, seperti pemotongan ayam dan pemotongan hewan berkaki empat, perusahaan cold storage dan pengolahan hasil usaha-usaha yang telah disebutkan di atas serta semua hasil sampingan dan industri penunjang lainnya, seperti karung plastik dan bahan pembungkus lainnya.

C. PT. Malindo Feed Mill Tbk

PT Malindo Feedmill Tbk secara konsisten berupaya mengembangkan portofolio bisnisnya untuk mempertahankan posisinya sebagai salah satu perusahaan pakan ternak terbesar di Indonesia. Perseroan saat ini memiliki empat divisi usaha di sektor hulu dan hilir yang terdiri dari:

Divisi Pakan Ternak

Menghasilkan pakan yang berkualitas terbaik dengan pemilihan bahan baku pakan mulai dari jagung, bungkil kedele dan bahan baku pakan lainnya dilakukan melalui seleksi pengendalian mutu (Quality Control) yang ketat. Dengan berbagai pilihan jenis pakan sesuai dengan tahap pemeliharaannya dan jenis ternaknya, yaitu pakan komplit broiler, pakan komplit layer, pakan komplit bebek pedaging, serta ternak lainnya, menjadikan Malindo sebagai salah satu mitra terbaik bagi peternak.

Divisi Pembibitan Ayam

Divisi pembibitan memproduksi induk ayam Parent Stock (PS) dan anak ayam umur sehari (DOC Final Stock). Kami memastikan jika bibit PS dan DOC

Final Stock Malindo berkualitas prima karena dihasilkan oleh bibit Grandparent

Stock yang berkualitas unggulan. Hal ini diakui oleh para pelanggan sehingga tak

Divisi Peternakan Ayam Pedaging

Sebagai perusahaan yang terintegrasi, Malindo memiliki divisi ayam ras pedaging yang memelihara dan menghasilkan ayam ras pedaging. Tentu, dalam beternak ayam ras pedaging kami mengacu kepada cara beternak yang baik dan memperhatikan faktor kesehatan sehingga ayam yang dihasilkan merupakan ayam yang sehat dan berkualitas.

Divisi Makanan Olahan.

Hadirnya PT Malindo Food Delight (MFD) yang mulai beroperasi pada bulan Juni 2013 merupakan bisnis usaha sektor hilir Perseroan. MFD yang berlokasi di Cikarang, Kabupaten Bekasi, Jawa Barat merupakan unit pengolahan makanan berbahan baku ayam dengan merek “SunnyGold” dan “Ciki Wiki” dengan total

4.2 Hasil Penelitan

4.2.1 Analisis Kinerja Keuangan Metode Du Pont PT.Charoen Pokphand Indonesia Tbk dibandingkan PT. Japfa Comfeed Indonesia Tbk dan PT. Malindo Feedmill Tbk

Analisis Du Pont digunakan untuk menganalisis profitabilitas perusahaan dan tingkat pengembalian ekuitas. Total Asset Turnover untuk mengukur tingkat efisiensi aktiva perusahaan didalam menghasilkan volume penjualan.Untuk mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu diperlukan Net Profit Margin. Maka, untuk mengukur kinerja keuangan perusahaan menurut sistem Du Pont meliputi :

1. Perputaran Total Aktiva (Total asset Turnover)

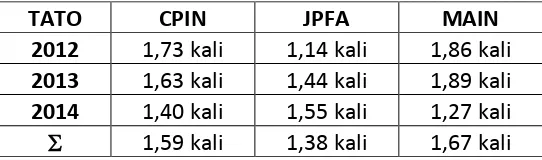

Tabel 4.1 Total Assets Turnover

PT. Charoen Pokphand Indonesia Tbk, PT. Japfa Comfeed Indonesia, Tbk dan PT. Malindo Feedmill, Tbk Periode 2012- 2014

Sumber: Diolah Sendiri Berdasarkan Laporan Keuangan perusahaan yang diambil dari Bursa Efek Indonesia Note: - CPIN = PT. Charoen Pokphand Indonesia Tbk

- JPFA = PT. Japfa Comfeed Indonesia Tbk - MAIN = Malindo Feedmill Tbk

Dapat dilihat dari table 4.1 Total Asset Turnover MAIN lebih besar dibandingkan CPIN dan JPFA pada tahun 2012 dan 2013. Tahun 2012 MAIN lebih besar 0,13 kali (1,86 – 1,73) dari CPIN dan 0,72 kali (1,86 – 1,14) dari JPFA. Tahun 2013 MAIN lebih besar 0,26 kali (1,89 – 1,63) dari CPIN dan 0,45 kali (1,89-1,44) dari JPFA. Pada tahun 2014 Total Asset Turnover JPFA lebih besar 0,15 kali (1,55 – 1,40) dibandingkan dengan CPIN dan 0,28 kali (1,55 –1,27) dari MAIN.

NO KETERANGAN

2012 2013 2014

CPIN JPFA MAIN CPIN JPFA MAIN CPIN JPFA MAIN

Tabel 4.2

Total Assets Turnover

PT. Charoen Pokphand Indonesia Tbk, PT. Japfa Comfeed Indonesia, Tbk dan PT. Malindo Feedmill, Tbk Periode 2012- 2014

Sumber: Diolah Sendiri Berdasarkan Laporan Keuangan perusahaan yang diambil dari Bursa Efek Indonesia

Secara akumulatif rata-rata tahun 2012 – 2014 Total Asset Turnover tertinggi adalah MAIN yaitu 1,67 kali, lebih besar 0,08 kali (1,67-159) dari CPIN dan juga lebih besar 0,29 kali (1,67-1,38) dari JPFA. Dengan kata lain Total Asset

Turnover tertinggi adalah MAIN sebesar 1,67 kali diikuti oleh CPIN sebesar 1,59

kali kemudian JPFA 1,38 kali. Dari sisi jumlah aset dan penjualan MAIN jauh dibawah CPIN dan JPFA, Namun total asset turnover MAIN lebih tinggi.

Pada ketiga perusahaan ini selalu mengalami peningkatan penjualan dan Total Aktiva dari tahun 2012 - 2014. Pada JPFA yang memiliki total asset turnover rata-rata terendah sebesar 1,38 kali, mengalami peningkatan penjualan dan total aktiva selama tahun 2013 dan 2014. Pada tahun 2013 terjadi kenaikan penjualan sebesar 71,42% dari Rp 12.491.234.000.000 tahun 2012 menjadi Rp 21.412.085.000.000 tahun 2013. Total Asset Turnovernya juga meningkat dari 1,14 kali menjadi 1,44 kali hal ini dikarenakan peningkatan penjualan signifikan sebesar 71,42% sementara pertumbahan total aktiva sebesar 36,09% dari Rp

TATO CPIN JPFA MAIN

2012 1,73 kali 1,14 kali 1,86 kali

2013 1,63 kali 1,44 kali 1,89 kali

2014 1,40 kali 1,55 kali 1,27 kali

tahun 2014 peningkatan penjualan sebesar 14,23% dari Rp 21.412.085.000.000 menjadi Rp 24.458.880.000.000 tahun 2014. Begitu juga dengan Total Aktiva tahun 2013 meningkat 36,09% dari Rp 10.961.464.000.000 tahun 2012 menjadi Rp 14.917.590.000.000 tahun 2013 dan tahun 2014 pertumbuhan Total Asset sebesar 5,45% dari Rp 14.917.590.000.000 tahun 2013 menjadi Rp 15.730.435.000.000. Total asset turnver meningkat menjadi 1,55 kali.

MAIN yang memiliki Total Asset Turnover rata-rata terbesar 1,67 kali mengalimi peningkatan penjualan dan total aktiva dari tahun 2013 dan 2014. Pada tahun 2013 terjadi kenaikan penjualan sebesar 25,18% dari Rp 3.349.566.738.000 pada tahun 2012 menjadi Rp 4.193.082.465.000 tahun 2013. Pada tahun 2014 peningkatan penjualan sebesar 7,37% dari Rp 4.193.082.465.000 tahun 2013 menjadi Rp 4.502.078.127.000 tahun 2014. Begitu juga dengan Total Aktiva tahun 2013 meningkat 23,03% dari Rp 1.799.881.575.000 tahun 2012 menjadi Rp 2.214.398.692.000 tahun 2013. Tahun 2014 Total Aktiva meningkat sebesar 59,47% dari Rp 2.214.398.692.000 tahun 2013 menjadi Rp 3.531.219.815.000 tahun 2014.

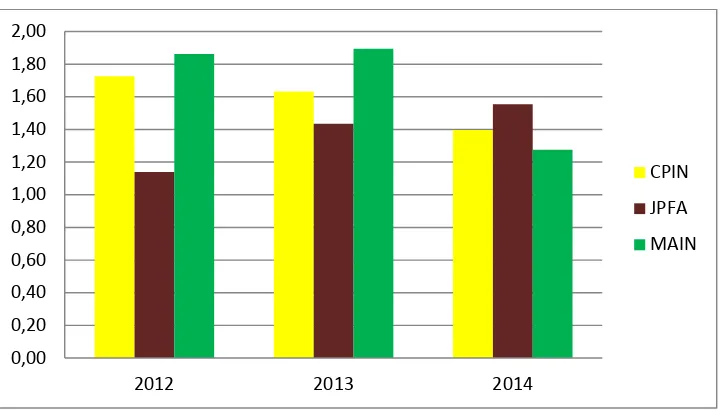

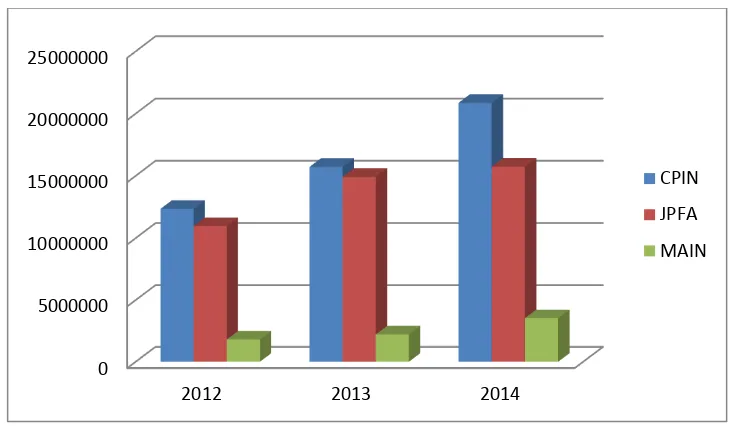

Grafik 4.1 Total Asset Turnover

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Grafik 4.2 Total Asset Turnover

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Grafik 4.3 Total Aktiva

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Grafik 4.4 Total Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

2. Rasio Laba Bersih (Net Profit Margin )

Rasio ini bertujuan untuk mengukur tingkat efektifitas perusahaan dengan melihat besar kecilnya laba dalam hubungannya dengan penjualan.

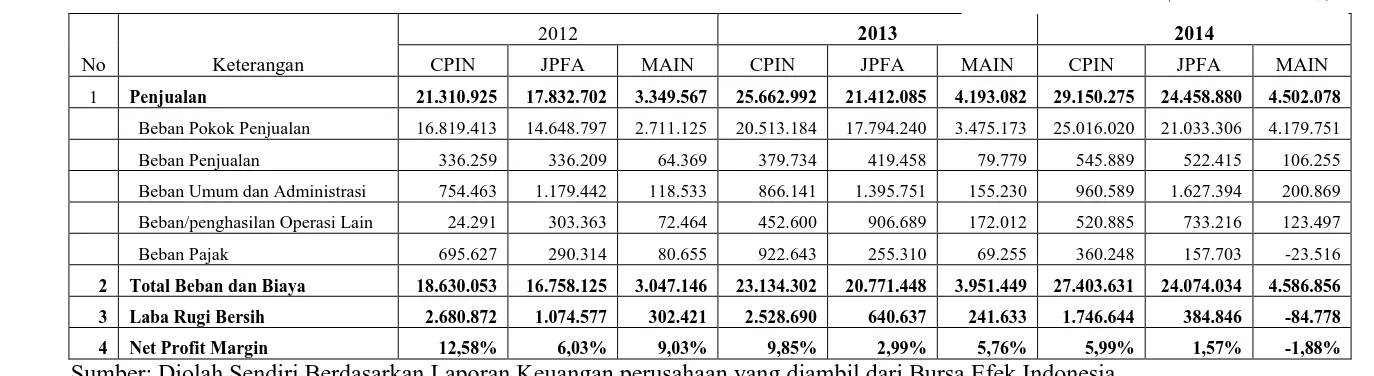

Tabel 4.3 Net Profit Margin

PT. Charoen Pokphand Indonesia Tbk, PT. Japfa Comfeed Indonesia, Tbk dan PT. Malindo Feedmill, Tbk Periode 2012- 2014

No Keterangan

2012 2013 2014

CPIN JPFA MAIN CPIN JPFA MAIN CPIN JPFA MAIN

1 Penjualan 21.310.925 17.832.702 3.349.567 25.662.992 21.412.085 4.193.082 29.150.275 24.458.880 4.502.078

Beban Pokok Penjualan 16.819.413 14.648.797 2.711.125 20.513.184 17.794.240 3.475.173 25.016.020 21.033.306 4.179.751

Beban Penjualan 336.259 336.209 64.369 379.734 419.458 79.779 545.889 522.415 106.255

Beban Umum dan Administrasi 754.463 1.179.442 118.533 866.141 1.395.751 155.230 960.589 1.627.394 200.869

Beban/penghasilan Operasi Lain 24.291 303.363 72.464 452.600 906.689 172.012 520.885 733.216 123.497

Beban Pajak 695.627 290.314 80.655 922.643 255.310 69.255 360.248 157.703 -23.516

2 Total Beban dan Biaya 18.630.053 16.758.125 3.047.146 23.134.302 20.771.448 3.951.449 27.403.631 24.074.034 4.586.856

3 Laba Rugi Bersih 2.680.872 1.074.577 302.421 2.528.690 640.637 241.633 1.746.644 384.846 -84.778

4 Net Profit Margin 12,58% 6,03% 9,03% 9,85% 2,99% 5,76% 5,99% 1,57% -1,88% Sumber: Diolah Sendiri Berdasarkan Laporan Keuangan perusahaan yang diambil dari Bursa Efek Indonesia

Pada tabel 4.3 dapat dilihat Net Profit Margin paling tinggi dari tahun 2012 sampai dengan 2014 adalah CPIN. Tahun 2012 CPIN lebih besar sebanyak 3,55% (12,58%-9,03% ) dari MAIN dan lebih besar sebanyak 6,56% (12,58% - 2,03%) dari JPFA. Pada tahun 2013 CPIN lebih besar sebanyak 4,09% (9,85%-5,76%) dari MAIN dan lebih besar sebanyak 6,86% (9,85% - 2,99%) dari JPFA. Tahun 2014 CPIN lebih besar sebanyak 4,42% (5,99% - 1,57%) dari JPFA dan lebih besar sebanyak 7,87% (5,99% - (-1,88%)) dari MAIN.

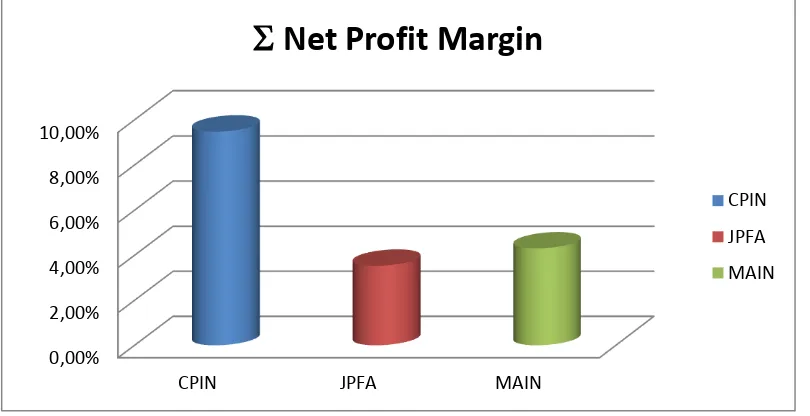

Tabel 4.4 Net Profit Margin

PT. Charoen Pokphand Indonesia Tbk, PT. Japfa Comfeed Indonesia, Tbk dan PT. Malindo Feedmill, Tbk

Periode 2012- 2014

NPM CPIN JPFA MAIN

2012 12,58% 6,03% 9,02%

2013 9,85% 2,99% 5,76%

2014 5,99% 1,57% -1,88%

9,47% 3,53% 4,30%

Sumber: Diolah Sendiri Berdasarkan Laporan Keuangan perusahaan yang diambil dari Bursa Efek Indonesia

Grafik 4.5 Net Profit Margin

PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Grafik 4.6 Net Profit Margin

PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-201

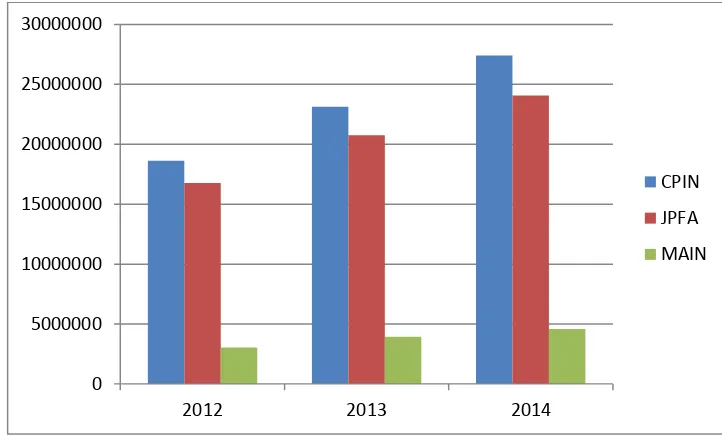

Pada ketiga perusahaan tersebut terjadi peningkatan total beban dan biaya yang lebih besar khususnya pada beban pokok penjualan. Sehingga terjadi penurunan laba dari tahun 2012 sampai 2014. Pada tahun 2012 JPFA mengalami peningkatan Total beban dan biaya sebesar 43,66 % dari Rp. 16.758.125.000.000 ditahun 2012 menjadi Rp. 24.074.034.000.000 tahun 2014. CPIN juga mengalami peningkatan total beban dan biaya yaitu sebesar 47,09% dari Rp. 18.630.053.000.000 ditahun 2012 menjadi Rp. 27.403.631.000.000 tahun 2014. MAIN mengalami peningkatan total beban dan biaya yang paling tinggi yaitu sebesar 50,53% dari Rp 3.047.146.000.000 ditahun 2012 menjadi Rp 4.586.857.000.000. Sehingga pada tahun 2014 MAIN mengalami kerugian Rp 84.778.033.000.

Grafik 4.7 Net Profit

PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

0 5000000 10000000 15000000 20000000 25000000 30000000

CPIN

JPFA

Tabel 4.5

Persentase Beban Pokok Penjualan Terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk Periode 2012-2014

No Keterangan

2012 2013 2014

CPIN JPFA MAIN CPIN JPFA MAIN CPIN JPFA MAIN

1 Beban Pokok Penjualan 16.819.413 14.648.797 2.711.125 20.513.184 17.794.240 3.475.173 25.016.020 21.033.306 4.179.751

2 Penjualan 21.310.925 17.832.702 3.349.567 25.662.992 21.412.085 4.193.082 29.150.275 24.458.880 4.502.078

3 78,92% 82,15% 80,94% 79,93% 83,10% 82,88% 85,88% 85,99% 92,84% Sumber: Data diolah sendiri berdasarkan Laporan Keuangan dari Bursa Efek Indonesia

Analisis terhadap biaya dalam hubungannya dengan penjualan akan memberikan gambaran tentang kemampuan manajemen perusahaan di dalam mengendalikan biaya-biaya tersebut sejalan dengan perubahan dan hasil penjualan.

Pada tabel 4.5 Peningkatan persentase beban pokok penjualan sebagai persentase penjualan pada CPIN di tahun 2012 lebih kecil 2,02% (80,94% – 78,92% ) dari MAIN dan lebih kecil 3,23% (82,15% - 78,92%) dari JPFA. Tahun 2013 CPIN lebih kecil 2,95% (82,88% - 79,93% ) dari MAIN dan 3,17% (83,10% - 79,93% ) dari JPFA. Tahun 2014 CPIN lebih kecil 0,11% (85,99% - 85,88% ) dari JPFA dan 6,96% (92,84% - 85,88%) dari MAIN.

Tabel 4.6

Persentase Rata – Rata Beban Pokok Penjualan Terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk Periode 2012-2014

CPIN JPFA MAIN

2012 78,92% 82,15% 80,94%

2013 79,93% 83,10% 82,88%

2014 85,82% 85,99% 92,84%

81,56% 83,75% 85,55%

Sumber: Data diolah sendiri berdasarkan Laporan Keuangan dari Bursa Efek Indonesia

Persentase rata – rata beban pokok penjualan terhadap penjualan dari tahun 2012 - 2014 yang terkecil adalah CPIN sebesar 81,56% lebih kecil 2,19% (83,75% - 81,56%) dari JPFA dan lebih kecil 3,99% (85,55% - 81,56%) dari MAIN. Dengan kata lain kemampuan manajemen perusahaan CPIN di dalam mengendalikan benban pokok penjualan dari tahun 2012 – 2014 lebih efisien dengan potensi penjualan yang tinggi, dengan angka persensentase perbandingan adalah 81,56% diikuti oleh JPFA 83,75% kemudian MAIN 85,55%.

Grafik 4.8

Persentase Beban Pokok Penjualan terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Grafik 4.9

Persentase Rata-Rata Beban Pokok Penjualan terhadap Penjualan PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk

dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Peningkatan persentase beban pokok penjualan terhadap penjualan mencerminkan peningkatan harga bahan baku produksi akibat menurunnya nilai tukar rupiah terhadap dollar. Analisis terhadap biaya dalam hubungannya dengan penjualan memberikan gambaran bahwa manajemen perusahaan yang lebih unggul di dalam mengendalikan biaya-biaya yang berkaitan dengan beban pokok penjualan adalah CPIN yaitu sebesar 81,56% diikuti oleh CPFA sebesar 83,75% kemudian yang MAIN sebesar 85,55%.

79,00% 80,00% 81,00% 82,00% 83,00% 84,00% 85,00% 86,00%

CPIN JPFA MAIN

CPIN

JPFA

Tabel 4.7

Persentase Beban Usaha Terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk

Periode 2012-2014

No Keterangnan

2012 2014 2015

CPIN JPFA MAIN CPIN JPFA MAIN CPIN JPFA MAIN

1 Beban Usaha 1.090.722 1.515.651 182.902 1.245.875 1.815.209 235.009 1.506.478 2.149.809 307.125 2 Penjualan 21.310.925 17.832.702 3.349.567 25.662.992 21.412.085 4.193.082 29.150.275 24.458.880 4.502.078

3 5,12% 8,50% 5,46% 4,85% 8,48% 5,60% 5,17% 8,79% 6,82%

Sumber: Diolah sendiri berdasarkan laporan keuangan dari Bursa Efek Indonesia

Analisis terhadap beban usaha dalam hubungannya dengan penjualan akan memberikan gambaran tentang kemampuan manajemen perusahaan di dalam mengendalikan beban usaha tersebut sejalan dengan perubahan dan hasil penjualan. Pada Tabel 4.6 menunjukkan bahwa persentase beban usaha terhadap penjualan pada CPIN tahun 2012 lebih rendah 0,34% (5,46%-5,12%) dibandingkan MAIN dan lebih kecil sebesar 3,38% (8,50% - (5,46%-5,12%). Tahun 2013 CPIN lebih kecil 0,75% (5,60% - 4,85%) dari MAIN dan lebih kecil 3,63% (8,48% - 4,85%) dari JPFA. Tahun 2014 CPIN lebih kecil 1,65% (6,82% - 5,17%) dari MAIN dan lebih kecil 3,62% (8,79% - 5,17%) dari JPFA.

Tabel 4.8

Persentase Rata - Rata Beban Usaha Terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk

Sumber: Diolah sendiri berdasarkan laporan keuangan dari Bursa Efek Indonesia Persentase rata – rata beban usaha terhadap penjualan dari tahun 2012 sampai dengan 2014 CPIN sebesar 5,05% lebih kecil 0,91% (5,96%-5,05%) dari MAIN dan lebih kecil 3,54% (8,59%-5,05%) dari JPFA. Dengan kata lain kemampuan manajemen perusahaan CPIN di dalam mengendalikan benban usaha dari tahun 2012 – 2014 lebih efisien dengan potensi penjualan yang tinggi, dengan angka persensentase perbandingan adalah CPIN sebesar 5,05% diikuti oleh MAIN sebesar 5,96% dan yang terakhir adalah JPFA sebesar 8,59%.

Grafik 4.10

Persentase Beban Usaha terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014

Grafik 4.11

Persentase Rata – Rata Beban Usaha terhadap Penjualan

PT Charoen Pokphand Indonesia, Tbk, PT Indofood Sukses Makmur, Tbk dan PT. Malindo Comfeed, Tbk Periode 2012-2014.

3. Menentukan Return On Investment (ROI)

Penentuan ROI berfungsi untuk mengatur efektifitas penggunaan asset terhadap laba bersih. Hal ini mengidentifikasi seberapa besar harta total dimanfaatkan atau digunakan untuk mendapatkan keuntungan. Berdasarkan metode dupont Return on Investment dapat dicari dengan mengalikan Net Profit

Margin dengan Total Asset Turnover.

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00% 9,00%

CPIN

JPFA

MAIN

CPIN

JPFA

Tabel 4.9

Return On Inevstment (ROI)

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk Periode 2012 – 2014

No Keterangan

2012 2013 2014

CPIN JPFA MAIN CPIN JPFA MAIN CPIN JPFA MAIN

1

Margin Laba bersih

(NPM) 12,58% 6,03% 9,03% 9,85% 2,99% 5,76% 5,99% 1,57% -1,88%

2 TATO 1,73 1,14 1,86 1,63 1,44 1,89 1,40 1,55 1,27

3 Return On Investmen 21,71% 6,87% 16,80% 16,08% 4,29% 10,91% 8,37% 2,45% -2,40% Sumber: Diolah sendiri dari Laporan Keuangan yang diperoleh dari Bursa Efek Indonesia

Berdasarkan tabel 4.8 dapat diketahui tingkat pengembalian terhadap total aktiva atau investasi perusahaan. Tingkat pengembalian terhadap total aktiva atau Investasi pada CPIN tahun 2012 lebih tinggi sebesar 4,91% (21,71% - 16,80%) dari MAIN dan lebih tinggi sebesar 14,84% (21,71% - 6,87%) dari JPFA. Tahun 2013 CPIN lebih tinggi sebesar 5,17% (16,08% - 10,91%) dari MAIN dan lebih tinggi sebesar 11,9% (16,08% - 4,29%) dari JPFA. Tahun 2014 CPIN lebih tinggi sebesar 5,92% (8,37% - 2,45%) dari JPFA dan lebih tinggi sebesar 10,77% (8,37% - (-2,40%)) dari MAIN.

Tabel 4.10

Return On Inevstment (ROI)

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk Periode 2012 – 2014

ROI CPIN JPFA MAIN

2012 21,71% 6,87% 16,80%

2013 16,08% 4,29% 10,91%

2014 8,37% 2,45% -2,40%

15,39% 4,54% 8,44%

Secara rata – rata Return On Investment pada tahun 2012 – 2014 CPIN tertinggi sebesar 15,39% lebih besar 6,95% (15,39% - 8,44%) dari MAIN dan lebih besar 10,85% (15,39%-4,54%) dari JPFA. Ini berarti CPIN lebih efektif dalam memanfaatkan peningkatan penjualannya dalam menghasilkan laba, dan total aktiva yang dimiliki cukup efektif dalam menghasilkan laba dibandingkan dengan JPFA dan MAIN.

Pada CPIN tingkat pengembalian terhadap total aktiva pada tahun 2012 sebesar 21,71 % berarti perseroan menghasilkan sebesar 21,71 % tingkat pengembalian aktiva dari 1 satuan total aktiva dan penjualan. Tahun 2013 tingkat pengembalian aktiva yang diperoleh sebesar 16,08 % yang berarti perseroan menghasilkan sebesar 16,08% tingkat pengembalian aktiva dari 1 satuan total aktiva dan penjualan. Tahun 2014 tingkat pengembalian aktiva 8,37 % yang diperoleh sebesar yang berarti perseroan menghasilkan sebesar 8,37 % tingkat pengembalian aktiva dari 1 satuan total aktiva dan penjualan.

aktiva dari 1 satuan total aktiva dan penjualan. Tahun 2013 tingkat pengembalian aktiva yang diperoleh sebesar 4,29 % yang berarti perseroan menghasilkan sebesar 4,29% tingkat pengembalian aktiva dari 1 satuan total aktiva dan penjualan. Tahun 2014 tingkat pengembalian aktiva 2,45 % yang diperoleh sebesar yang berarti perseroan menghasilkan sebesar 2,45 % tingkat pengembalian aktiva dari 1 satuan total aktiva dan penjualan.

Grafik 4.12 Return On Investment

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk

Periode 2012-2014

Grafik 4.13 Return On Investment

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk

4. Menentukan Return On Equity (ROE)

Return On Equity berfungsi untuk melihat efektifitas penggunaan modal sendiri terhadap laba atau keuntungan bersih

perusahaan setelah pajak, dimana setiap rupiah modal yang ditanamkan dapat menghasilkan keuntungan yang diharapkan.

Tabel 4.11 Return On Equity (ROE)

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk Periode 2012 - 2014

No Keterangan

2012 2013 2014

CPIN JPFA MAIN CPIN JPFA MAIN CPIN JPFA MAIN

1 Net Profit Margin 12,58% 6,03% 9,03% 9,85% 2,99% 5,76% 5,99% 1,57% -1,88%

2 Total Asset Turnover 1,73 1,14 1,86 1,63 1,44 1,89 1,40 1,55 1,27

3 Total Aktiva 12.348.667 10.961.464 1.799.882 15.722.197 14.917.590 2.214.399 20.862.439 15.730.435 3.531.220

4 Ekuitas 8.176.464 4.763.327 681.871 9.950.900 5.245.222 862.483 10.943.289 5.289.994 1.077.885

5 Pengganda Ekuitas 1,51 2,30 2,64 1,58 2,84 2,57 1,91 2,97 3,28

6 Return On Equity 32,79% 15,80% 44,35% 25,41% 12,21% 28,02% 15,96% 7,27% -7,87% Sumber: diolah sendiri berdasarkan laporan keuangan dari Bursa Efek Indonesia

Tahun 2013 MAIN lebih besar sebanyak 2,61% (28,02%-25,41%) dari CPIN dan lebih besar sebanyak 15,81% (28,02%-12,21%) dari JPFA. Tahun 2014 CPIN lebih besar sebanyak 8,69% (15,96%-7,27%) dari JPFA dan lebih besar 8,09% (15,96% - (-7,87%).

Tabel 4.12

Return On Equity (ROE)

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk Periode 2012 - 2014

ROE CPIN JPFA MAIN

2012 32,79% 15,80% 44,35%

2013 25,41% 12,21% 28,02%

2014 15,96% 7,27% -7,87%

24,72% 11,76% 21,50%

Sumber: diolah sendiri berdasarkan laporan keuangan dari Bursa Efek Indonesia

Grafik 4.14 Return On Equity

PT Charoen Pokphand Indonesia, Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill, Tbk

Periode 2012-2014

Grafik 4.15 Return On Equity

4.3 Pembahasan

Lower Bound Upper Bound

R

Berdasarkan output pertama yaitu descriptives di atas dapat dilihat bahwa jumlah pengamatan (N) adalah sebanyak 3 buah, dari 3 pengamatan ini rata-rata

Return On Investmen (ROI) CPIN adalah sebesar 15,3867 yang berarti perusahaan

memanfaatkan 1 satuan sumber daya perusahaan untuk menghasilkan rata-rata

Return On Investment (ROI) sebesar 15,3867 %, dengan standar deviasi sebesar

6,69697 dan standar error mean sebesar 3,86650. Demikian juga rata-rata Return

On Equity (ROE) CPIN adalah sebesar 24,7200 yang berarti perusahaan

memanfaatkan 1 satuan sumber daya perusahaan untuk menghasilkan rata-rata

Return On Equity (ROE) sebesar 24,7200 %, dengan standar deviasi sebesar

Rata-rata Return On Investmen (ROI) JPFA adalah sebesar 4,5367 yang berarti perusahaan memanfaatkan 1 satuan sumber daya perusahaan untuk menghasilkan rata-rata Return On Investment (ROI) sebesar 4,5367 %, dengan standar deviasi sebesar 2,22030 dan standar error mean sebesar 1,28189. Demikian juga rata-rata Return On Equity (ROE) JPFA adalah sebesar 11,9600 yang berarti perusahaan memanfaatkan 1 satuan sumber daya perusahaan untuk menghasilkan rata-rata Return On Equity (ROE) sebesar 11,96 %, dengan standar deviasi sebesar 4,32806 dan standar error mean sebesar 2,49881.

Tabel 4.14

ANOVA

Sum of

Squares Df Mean Square F Sig.

ROI Between Groups 181,235 2 90,617 1,855 ,236

Within Groups 293,054 6 48,842

Total 474,289 8

ROE Between Groups 264,198 2 132,099 ,493 ,633

Within Groups 1607,033 6 267,839

Total 1871,230 8

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan pada bab sebelumnya maka dapat disimpulkan bahwa :

1. Jika diukur dengan metode dupont kinerja keuangan PT Charoen Pokphand Indonesia, Tbk dibandingkan dengan PT Japfa Comfeed Indonesia, Tbk dan PT Malindo Feedmill Tbk pada tahun 2012 sampai dengan 2014 menunjukkan bahwa PT Charoen Pokphand Indonesia, Tbk lebih baik dalam tingkat pengembalian Investasi (ROI) 15,39% lebih besar 6,95% dari PT. Malindo Feedmill, Tbk dengan Return On Investment sebesar 8,44% yang berada posisi kedua dan lebih besar 10,85% dari PT. Japfa Comfeed Indonesia, Tbk dengan Return On Investment sebesar 4,54%. Hal ini menunjukkan bahwa PT Charoen Pokphand Indonesia, Tbk masih lebih efektif memanfaatkan total aktiva yang dimiliki dalam menghasilkan laba. Pada Return On Equity PT. Charoen Pokphand Indonesia, Tbk juga lebih unggul yaitu sebesar 24,72% lebih tinggi 3,22% dari PT. Malindo Feedmill, Tbk yang berada pada urutan kedua dengan Return On Equity sebesar 21,50% dan lebih besar 12,96% dari PT. Japfa Comfeed Indonesia, Tbk dengan Return On Equity sebesar 11,76%.

a. Pada kondisi perusahaan sama-sama mengalami penurunan laba dari tahun 2012 sampai tahun 2014, PT. Charoen Pokphand Indonesia, Tbk dapat menjaga laba usahanya dibandingkan dengan PT. Malindo Feedmill, Tbk dan PT Japfa Comfeed Indonesia Tbk yang penurunan laba nya diatas 50%. Faktor-faktor yang mempengaruhi peningkatan terhadap margin laba bersih selama tahun 2012 sampai dengan 2014 karena PT Charoen Pokphand Indonesia Tbk lebih efektif pada penggunaan beban dan biaya dalam hubungannya dengan peningkatan penjualan untuk menghasilkan laba.

b. Perputaran total aktiva (Total Assets Turnover) pada ketiga perusahaan tersebut bevariasi. Dimana Perputaran total aktiva tertinggi pada 2012 – 2014 adalah pada PT. Malindo Feedmill, Tbk yang menunjukkan perusahaan lebih optimal dalam pemanfaatan aktiva dibandingkan dengan PT Japfa Comfeed Indonesia Tbk dan PT Charoen Pokphand Indonesia Tbk. Faktor-faktor yang mempengaruhi perubahan pada perputaran total aktiva.

3. Uji hipotesisAnalisis of variance (ANOVA) yang digunakan untuk

(ROE) dimana nilai signifikan 0,633 > 0,05 maka PT Charoen Pokphand Indonesia Tbk, PT Japfa Comfeed Indonesia, Tbk dan PT. Malindo Feedmill, Tbk tidak berbeda secara signifikan.

5.2 Saran

Berdasarkan uraian analisis pembahasan, maka penulis memberikan beberapa saran sebagai berikut :

1. Sebaiknya dalam peningkatan tingkat pengembalian Investasi (ROI) perusahaan harus mampu meningkatkan penjualan dan efisiensi terhadap biaya, yang dilakukan dengan cara efisiensi biaya-biaya dan peningkatan pendapatan lainnya di luar penjualan agar dapat menekan harga pokok penjualan sehingga dapat meningkatkan laba bersih perusahaan.

2. Sebaiknya perusahaan mempertahankan dan berupaya meningkatkan penjualan baik domestik maupun global sehingga mampu bertahan ditengah kondisi keuangan global yang belum pasti.

BAB II

TINJAUAN PUSTAKA

2.1. Laporan Keuangan

2.1.1. Pengertian dan Tujuan Laporan Keuangan

“Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa.” (Sawir, 2001:2). Laporan keuangan merupakan sumber informasi keuangan yang berisikan data-data yang menggambarkan keadaan keuangan suatu perusahaan pada periode tertentu yang sering dinyatakan sebagai produk akhir dari suatu proses akuntansi.

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009),

2.1.2 Komponen Laporan Keuangan Lengkap Menurut PSAK No.1 Paragraf 8 (Revisi 2009);

laporan keuangan yang lengkap terdiri dari komponen – komponen berikut ini:

(a) laporan posisi keuangan pada akhir periode; (b) laporan laba rugi komprehensif selama periode (c) laporan perubahan ekuitas selama periode; (d) laporan arus kas selama periode;

(e) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya; dan (f) laporan posisi keuangan pada awal periode komparatif yang

disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

a. Laporan posisi keuangan

Menurut PSAK No.1 Paragraf 52 (Revisi 2009):

Laporan posisi keuangan minimal mencakup penyajian jumlah pos-pos berikut:

(a) aset tetap;

(b) properti investasi; (c) aset tidak berwujud;

(d) aset keuangan (tidak termasuk jumlah yang disajikan pada (e), (h) dan (i));

(e) investasi dengan menggunakan metode ekuitas; (f) aset biolojik;

(g) persediaan;

(h) piutang dagang dan piutang lainnya; (i) kas dan setara kas;

(j) total aset yang diklasifikasikan sebagai aset yang dimiliki untuk dijual dan aset yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan PSAK 58;

(k) utang dagang dan terutang lainnya; (l) kewajiban diestimasi;

(o) laibilitas dan aset pajak tangguhan, sebagaimana didefinisikan dalam PSAK 46;

(p) laibilitas yang termasuk dalam kelompok yang dilepaskan yang diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan PSAK 58;

(q) kepentingan non-pengendali, disajikan sebagai bagian dari ekuitas; dan

(r) modal saham dan cadangan yang dapat diatribusikan kepada pemilik entitas induk.”

b. Laporan Laba Rugi

Menurut PSAK No.1 Paragraf 79, (Revisi 2009):

Entitas menyajikan seluruh pos pendapatan dan beban yang diakui dalam satu periode:

(a) dalam bentuk satu laporan laba rugi komprehensif, atau (b) dalam bentuk dua laporan:

(i) laporan yang menunjukkan komponen laba rugi (laporan laba rugi terpisah); dan

(ii) laporan yang dimulai dengan laba rugi danmenunjukkan komponen pendapatan komprehensif lain (laporan pendapatan komprehensif).

Menurut PSAK No.1 Paragraf 80, (Revisi 2009):

Laporan laba rugi komprehensif, sekurangkurangnya mencakup penyajian jumlah pos-posberikut selama suatu periode:

(a) pendapatan; (b) biaya keuangan;

(c) bagian laba rugi dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas;

(d) beban pajak;

(e) suatu jumlah tunggal yang mencakup total dari:

(i) laba rugi setelah pajak dari operasi yang dihentikan; dan (ii) keuntungan atau kerugian setelah pajak yang diakui

dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan; (f) laba rugi;

(h) bagian pendapatan komprehensif lain dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas; dan

(i) total laba rugi komprehensif.

c. Laporan Perubahan Ekuitas

Menurut PSAK No.1 Paragraf 107, (Revisi 2009):

Perubahan ekuitas entitas di antara awal dan akhir periode pelaporan mencerminkan naik turunnya aset neto entitas selama periode. Kecuali untuk perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik (seperti kontribusi modal, akuisisi kembali instrumen ekuitas entitas dan dividen) dan biaya transaksi yang secara langsung berkaitan dengan tranksaksi tersebut, perubahankeseluruhan atas ekuitas selama periode yang menggambarkan jumlah total pendapatan dan beban (termasuk keuntungan dan kerugian) yang diakibatkan oleh aktivitas entitas selama periode tersebut.

Menurut PSAK No.1 Paragraf 104, (Revisi 2009):

Entitas menyajikan laporan perubahan ekuitas yang menunjukkan: (a) total laba rugi komprehensif selama suatu periode, yang

menunjukkan secara terpisah total jumlah yang dapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan non-pengendali;

(b) untuk tiap komponen ekuitas, pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diakui sesuai dengan PSAK 25;

(c) untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal dan akhir periode, secara terpisah

mengungkapkan masing-masing perubahan yang timbul dari: (i) laba rugi;

(ii) masing-masing pos pendapatan komprehensif lain; dan (iii) transaksi dengan pemilik dalam kapasitasnya sebagai

pemilik, yang menunjukkan secara terpisah kontribusi dari pemilik dan distribusi kepada pemilik dan

d. Laporan Arus Kas

“Informasi tentang arus kas suatu entitas berguna bagi para pengguna

laporan keuangan sebagai dasar untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas serta menilai kebutuhan entitas untuk

menggunakan arus kas tersebut.”PSAK No. 2,(Revisi 2009).

“Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.” PSAK No.2, Paragraf 10 (Revisi 2009).

e. Catatan atas Laporan Keuangan

“Entitas, sepanjang praktis, menyajikan catatan atas laporan keuangan secara sistematis. Entitas membuat referensi silang atas masing-masing pos dalam laporan posisi keuangan dan laporan laba rugi komprehensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas dan laporan arus kas untuk informasi yang berhubungan dalam catatan atas laporan keuangan.” (PSAK No.1 Paragraf 111, Revisi 2009).

Didalam PSAK No.1 Paragraf 111 (Revisi 2009) Catatan atas laporan keuangan:

(a) menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan sesuai dengan paragraf 115 – 122;

(b) mengungkapkan informasi yang disyaratkan SAK yang tidak disajikan di bagian manapun dalam laporan keuangan; dan

2.2 Analisis Laporan Keuangan

Informasi yang disajikan dalam laporan keuangan merupakan salah satu sumber informasi yang penting bagi para pengguna laporan keuangan dalam pengambilan suatu keputusan ekonomi. Supaya laporan keuangan menjadi lebih berarti dan dimengerti oleh beberapa pihak maka perlu dilakukan analisis laporan keuangan. Dengan melakukan analisis terhadap laporan keuangan pihak pemilik dan manajemen mengetahui pencapaian target yang sudah ditentukan dan informasi mengenai kelemahan dan kekuatan yang dimiliki perusahaan.

2.2.1 Pengertian Analisis Laporan Keuangan

“Analisis laporan keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambil keputusan.” Van Horne & Waschowicz (2012; 154).

Analisis Laporan Keuangan terdiri dari dua kata yaitu Analisis dan Laporan Keuangan. Analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Laporan keuangan adalah Neraca, Laba/Rugi, dan Arus Kas (Dana). Kalau dua pengertian ini digabungkan, analisis laporan keuangan berarti;

Berdasarkan uraian diatas, disimpulkan bahwa analisis laporan keuangan dipergunakan untuk mengevaluasi kinerja perusahaan, serta memprediksi dan menggambarkan kemungkinan kondisi kinerja perusahaan sehingga dapat mengambil keputusan yang tepat.

2.2.2 Tujuan dan Manfaat Analisis Laporan Keuangan

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan menurut Kasmir, (2014; 68):

Secara umum dapat dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah:

1. untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

2. untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

3. untuk mengetahui kekuatan-kekuatan yang dimiliki;

4. untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan kedepan yang berkaitan dengan posisi keuangan perusahaan saat ini;

5. untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal; 6. dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

2.2.3 Teknik Analisis Laporan Keuangan

Analsis laporan keuangan memerlukan metode dan teknik analisis yang tepat supaya diperoleh hasil yang maksimal. Menurut Kasmir (2014; 69)

Terdapat dua macam metode analisis laporan keuangan yaitu sebagai berikut :

a. Analisis Vertikal (Statis)

antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode lain.

b. Analisis Horisontal

Analisis horisontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

Jenis-jenis teknik analisis laporan keuangan yang dapat dilakukan menurut kasmir (2014;99) adalah:

1. Analisis perbandingan antara laporan keuangan

Analisis perbandingan antara laporan keuangan yaitu analisis yang membandingkan laporan keuangan leih dari satu periode (minimal dua periode)

2. Analisis trend

Analisis trend merupakan analisis laporan keuangan yang biasanya dinyatakan dalam bentuk persentase dari periode ke periode.

3. Analisis persentase perkomponen

Analisis persentase perkomponen merupakan analisis yang dilakukan untuk mengetahui persentase investasi terhadap masing-masing komponen yang ada dalam laporan keuangan.

4. Analisis sumber dan penggunaan dana

Analisis sumber dan penggunaan dana dilakukan untuk mengetahui sumber-sumber dana perusahaan, serta, penggunaan dana dalam suatu periode. Juga untuk mengetahui jumlah modal kerja dan sebab-sebab berubahnya modal kerja perusahaan dalam suatu periode.

5. Analisis sumber dan penggunaan kas

Analisis sumber dan penggunaan kas digunakan untuk mengetahui sumber dan penggunaan uang kas dalam suatu periode. Kemudian untuk mengetahui sebab-sebab berubahnya jumlah uang kas.

6. Analisis Rasio

Analisis rasio digunakan untuk mengetahui hubungan pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi. Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, antara lain;

a. Rasio Liquiditas (Liquidity Ratio)

membandingkan seluruh komponen yang ada di aktiva lancar dengan komponen dipassiva lancar.

b. Rasio Leverage (Leverage Ratio)

Dalam mendanai usahanya, perusahaan memiliki beberapa sumber dana. Sumber-sumber dana yang dapat diperoleh adalah pinjaman atau modal sendiri. Keputusan untuk memilih menggunakan modal sendiri atau modal pinjaman haruslah digunakan beberapa perhitungan yang matang. Dalam hal ini leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri.

c. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran dengan rasio ini akan terlihat apakah perusahaan lebih efisien atau sebaliknya dalam mengelola aset yang dimilikinya.

d. Rasio Profitabilitas (Profitability Ratio)

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan perusahaan rentabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.

e. Rasio Pertumbuhan

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya. Dalam rasio pertumbuhan yang dianalisis adalah pertumbuhan penjualan, laba bersih, pendapatan persaham dan dividen persaham.

f. Rasio Penilaian

Rasio penilaian yaitu memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya diatas biaya investasi seperti rasio harga saham terhadap pendapatan dan rasio nilai pasar saham terhadap nilai buku.

7. Analisis Kredit

8. Analisis Laba Kotor

Analisis laba kotor digunakan untuk mengetahui jumlah laba kotor dari periode ke satu periode. Kemudian, untuk mengetahui sebab sebab berubahnya laba kotor tersebut antara periode.

9. Analisis Titik Pulang Pokok

Analisis titik pulang pokok (break even point) digunakan untuk mengetahui pada kondisi berapa penjualan atau produk dilakukan dan perusahaan tidak mengalami kerugian. Kegunaan analisis ini adalah untuk menentukan jumlah keuntungan pada berbagai tingkat penjualan.

2.3 Kinerja Keuangan

2.3.1 Pengertian Kinerja Keuangan

Kinerja Keuangan merupakan suatu hasil atas prestasi yang telah dicapai oleh perusahaan dalam menjalankan fungsinya mengelola dana perusahaan secara efektif dan efisien selama periode tertentu.

“Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan atau program dalam mewujudkan visi, misi, tujuan, dan sasaran organisasi. Itu berarti kinerja keuangan merupakan hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu.” Rudianto (2013:189)

Penilaian kinerja keuangan perusahaan merupakan salah satu faktor yang penting dan sangat dibutuhkan oleh perusahaan untuk mengetahui serta mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan sebelumnya.

informasi yang digunakan adalah berbagai informasi keuangan yang dihasilkan dari proses akuntansi yang dilakukan perusahaan. Dengan mengetahui kondisi keuangan perusahaan, maka dapat segera diketahui penyebab permasalahan yang terjadi dalam perusahaan.

2.3.2 Manfaat Penilaian Kinerja Perusahaan

Adapun manfaat dari penilaian kinerja menurut Rudianto (2013:188) adalah sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

b. Membantu pegambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan serta untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerjanya.

e. Menyediakan suatu dasar bagi distribusi penghargan.

2.3.3 Tujuan Penilaian Kinerja Perusahaan

Tujuan penilaian kinerja menurut Rudianto (2013:187) adalah sebagai berikut:

a. Tujuan umum penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematui standar dan perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan serta hasil yang diinginkan.