SKRIPSI

ANALISIS PENGARUH FREE CASH FLOW, STRUKTUR ASET DAN

PROFITABILITAS TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2008-2012

OLEH

FANDI ARYA PRATAMA

100503022

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “ANALISIS PENGARUH FREE CASH FLOW,

STRUKTUR ASET DAN PROFITABILITAS TERHADAPA KEBIJAKAN

HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2008-2012” adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

akademik pada Fakultas Ekonomi Universitas Sumatera Utara. Bagian atau data

tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip

dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara

jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah. Apabila kemudian

hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia

menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014 Yang membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH FREE CASH FLOW, STRUKTUR ASET DAN PROFITABILITAS TERHADAPA KEBIJAKAN HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2008-2012

Penelitian ini bertujuan untuk mengetahui apakah free cash flow, struktur aset dan profitabilitas berpengaruh terhadap kebijakan utang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 18 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2012. Pemilihan sampel dilakukan dengan metode purposive

sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data

sekunder yaitu laporan keuangan yang dipublikasikan melalui website analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F yang dilakukan dengan bantuan program komputer SPSS versi 21.0.

Hasil penelitian menunjukkan bahwa secara simultan, free cash flow, strukur aset dan profitabilitas berpengaruh signifikan terhadap kebijakan hutang. Sementara secara parsial, free cash flow tidak berpengaruh signifikan terhadap kebijakan hutang, namun struktur aset dan profitabilitas berpengaruh positif dan signifikan pada perusahaan Manufaktur yang terdaftar di BEI.. Nilai R Square

adalah 0.119 mengindikasikan bahwa 11,90% perubahan dalam kebijakan hutang dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian, sedangkan sisanya 88,10% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata kunci: Arus Kas Bebas, Struktur Aset, Profitabilitas, Kebijakan

Hutang.

ABSTRACT

THE ANALYS EFFECT OF FREE CASH FLOW, ASSET STRUCTURE AND PROFITABILITY

MANUFACTURING COMPANIES LISTED ON THE TO DEBT POLICY OF

INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the free cash flow, asset structure, and profitabiliy impact to the debt policy of manufacturing companies listed on the Indonesia Stock Exchange. The sample in this research is 18 manufacturing companies listed on the Indonesia Stock Exchange from 2008-2012. Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test with the aid of the computer program SPSS version 21.0.

The result of this study indicate that the free cash flow, asset structure and profitability simultaneously effect to the debt policy of manufacturing companies listed in IDX . Partially, free cash flow uninfluence significantly toward the debt policy, while asset structure and profitability influence significantly toward the debt policy of manufacturing companies listed on Indonesia Stock Exchange. R Square that shows value 0,119 indicates that 11,90% turning in debt policy can be determined by the independent variable in this research, meanwhile, the residual value 88,10% determined by other factors which not include in this research.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla

atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Analisis Pengaruh Free Cash Flow, Struktur Aset dan

Profitabilitas Terhadap Kebijakan Hutang Pada Perusahaan Manufaktur yang

Terdapat di BEI”. Penulis telah banyak menerima bimbingan, saran, motivasi

serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk

kedua orang tua saya yang sangat saya kagumi dan cintai, Suryati Tarigan dan Edi

Sumarno, serta ibu yang sudah saya anggap sebagai ibu saya yang kedua didunia

ini, Bu Ani, yang tidak pernah lelah memberikan kasih sayang, doa, nasehat serta

semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen

Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1

4. Bapak Drs. Syahrul Rambe, MM., Ak yang juga selaku Dosen Pembimbing saya

yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Dosen Pembaca Penilai yang

telah membantu penulis dalam memberikan saran dan kritik yang membangun

demi kesempurnaan skripsi ini.

6. Yang sangat saya cintai adik saya M. Fachri Ardiansyah, Fenny Tri Adhisty dan

Rani Herdiyanti, yang selalu memberikan doa, semangat serta kasih sayang yang

tulus selama ini. Teman-teman angkatan 2010 teristimewa Dian Prandana, Soviatu

Zahara, Andespa Wendri, Ridho Alfurqan, Susanti Louis, Septia Widi dan

Yusnita serta semua keluarga dan pihak yang tidak dapat disebutkan satu-persatu,

terima kasih atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan.

Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi

ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Januari 2014 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... .i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Batasan Masalah ... 7

1.4 Tujuan dan Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Struktur Keuangan dan Struktur Modal ... 10

2.1.2 Keputusan Pendanaan ... 12

2.1.3 Teori Keagenan ... 13

2.1.4 Teori Asimetri Informasi dan Signaling ... 14

2.1.5 Pecking Order Theory ... 15

2.1.6 Kebijakan Utang... 17

2.1.7 Aliran Kas Bebas (Free Cash Flow) ... 19

2.1.8 Profitabilitas ... 20

2.1.9 Struktur Aset ... 21

2.2 Tinjauan Peneliti Terdahulu ... 22

2.3 Kerangka Konseptual dan Hipotesis ... 28

2.3.1 Kerangka Konseptual ... 28

2.3.2 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 32

3.2 Populasi dan Sampel Penelitian ... 32

3.3 Jenis dan Sumber Data ... 34

3.4 Defenisi Operasional ... 34

3.5 Pengukuran Variabel ... 35

3.5.1 Variabel dependen ... 35

3.5.2 Variabel independen... 36

3.6 Metode Analisis Data ... 38

3.6.1 Pengujian Asumsi Klasik ... 38

3.6.1.2Uji Multikolinieritas ... 39

3.6.1.3Heterokedastisitas ... 40

3.6.1.4Uji Autokorelasi ... 41

3.6.2 Uji Hipotesa ... 42

3.6.2.1Uji T ... 42

3.6.2.2Uji F ... 42

BAB IV ANALISIS HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian ... 44

4.2 Analisis Statistik Deskriptif ... 44

4.3 Uji Asumsi Klasik ... 47

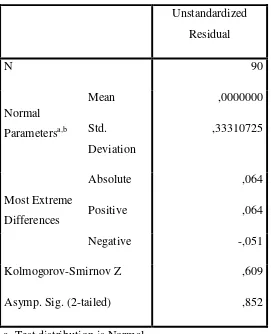

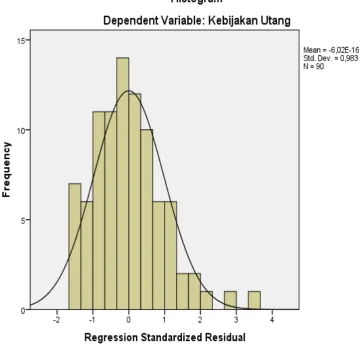

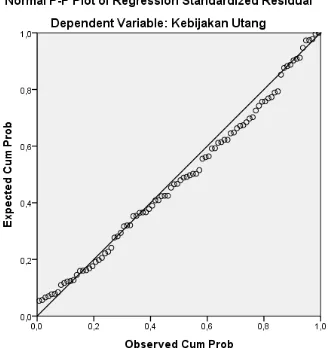

4.3.1 Uji Normalitas Data ... 47

4.3.2 Uji Multikolinearitas ... 51

4.3.3 Uji Heterokedastisitas ... 52

4.3.4 Uji Autokorelasi ... 54

4.4 Pengujian Hipotesis ... 55

4.4.1 Uji Parsial (t-test) ... 55

4.4.2 Uji Simultan (F-test)... 60

4.4.3 Uji Koefisien Determinasi (R2 4.5 Pembahasan Hasil Penelitian ... 62

) ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Keterbatasan Penelitian ... 66

5.3 Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 26

Tabel 3.1 Kriteria Pengambilan Sampel ... 33

Tabel 3.2 Perusahaan Manufaktur yang Memenuhi Kriteria ... 33

Tabel 3.3 Definisi Operasional ... 34

Tabel 3.4 Pengambilan Keputusan Uji Autokorelasi ... 41

Tabel 4.1 Hasil Uji Statistik Deskriptif ... 45

Tabel 4.2 Hasil Uji Kolmogorov-smirnov ... 48

Tabel 4.3 Hasil Uji Multikolienaritas ... 51

Tabel 4.4 Hasil Uji Autokorelasi ... 54

Tabel 4.5 Hasil Uji t ... 55

Tabel 4.6 Hasil Uji F ... 60

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 28

Gambar 4.1 Uji Normalitas (1) : Histogram ... 49

Gambar 4.2 Uji Normalitas (2) : Grafik PP Plots ... 50

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Manufaktur yang listed di BEI ... 71

Lampiran 2 Daftar Perusahaan yang Memenuhi Kriteria ... 78

Lampiran 3 Rasio Kebijakan Utang ... 78

Lampiran 4 Free Cash Flow ... 79

Lampiran 5 Struktur Aset ... 79

Lampiran 6 Rasio Profitabilitas ... 80

Lampiran 7 Hasil Uji Analisis Statistik Deskriptif ... 80

Lampiran 8 Hasil Uji Normalitas ... 81

Lampiran 9 Hasil Uji Multikolienaritas ... 84

Lampiran 10 Hasil Uji Heterokedastisitas ... 84

Lampiran 11 Hasil Uji Autokorelasi ... 85

Lampiran 12 Hasil Uji Hipotesis ... 85

ABSTRAK

ANALISIS PENGARUH FREE CASH FLOW, STRUKTUR ASET DAN PROFITABILITAS TERHADAPA KEBIJAKAN HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2008-2012

Penelitian ini bertujuan untuk mengetahui apakah free cash flow, struktur aset dan profitabilitas berpengaruh terhadap kebijakan utang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 18 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2012. Pemilihan sampel dilakukan dengan metode purposive

sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data

sekunder yaitu laporan keuangan yang dipublikasikan melalui website analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F yang dilakukan dengan bantuan program komputer SPSS versi 21.0.

Hasil penelitian menunjukkan bahwa secara simultan, free cash flow, strukur aset dan profitabilitas berpengaruh signifikan terhadap kebijakan hutang. Sementara secara parsial, free cash flow tidak berpengaruh signifikan terhadap kebijakan hutang, namun struktur aset dan profitabilitas berpengaruh positif dan signifikan pada perusahaan Manufaktur yang terdaftar di BEI.. Nilai R Square

adalah 0.119 mengindikasikan bahwa 11,90% perubahan dalam kebijakan hutang dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian, sedangkan sisanya 88,10% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata kunci: Arus Kas Bebas, Struktur Aset, Profitabilitas, Kebijakan

Hutang.

ABSTRACT

THE ANALYS EFFECT OF FREE CASH FLOW, ASSET STRUCTURE AND PROFITABILITY

MANUFACTURING COMPANIES LISTED ON THE TO DEBT POLICY OF

INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the free cash flow, asset structure, and profitabiliy impact to the debt policy of manufacturing companies listed on the Indonesia Stock Exchange. The sample in this research is 18 manufacturing companies listed on the Indonesia Stock Exchange from 2008-2012. Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test with the aid of the computer program SPSS version 21.0.

The result of this study indicate that the free cash flow, asset structure and profitability simultaneously effect to the debt policy of manufacturing companies listed in IDX . Partially, free cash flow uninfluence significantly toward the debt policy, while asset structure and profitability influence significantly toward the debt policy of manufacturing companies listed on Indonesia Stock Exchange. R Square that shows value 0,119 indicates that 11,90% turning in debt policy can be determined by the independent variable in this research, meanwhile, the residual value 88,10% determined by other factors which not include in this research.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Industri manufaktur merupakan industri yang mendominasi perusahaan –

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Lebih dari 40%

perusahaan yang listed di BEI adalah industri manufaktur. Melihat kondisi

tersebut, pastinya akan menciptakan persaingan yang ketat, dan masing-masing

perusahaan akan semakin meningkatkan kinerja agar tujuannya dapat tetap

tercapai.

Tujuan utama perusahaan yang telah go public adalah meningkatkan

kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai

perusahaan (Sjahrial, 2007 : 12). Tujuan lain dari perusahaan yaitu mendapatkan

laba dari tahun ke tahun serta menjaga kelangsungan hidup perusahaan. Berkaitan

dengan kelangsungan hidup perusahaan tersebut, salah satu keputusan yang

dihadapi oleh manajer adalah keputusan pendanaan. Keputusan pendanaan yaitu

suatu keputusan keuangan yang berkaitan dengan komposisi keuangan dan

hutang, namun didalam menentukan kebijakan pendanaan ini sering kali terjadi

konflik kepentingan antara pemegang saham (principal) dan manajer (agent) yang

disebut dengan konflik keagenan (agency conflict). Konflik keduanya akan

muncul ketika manajer memiliki kepentingan yang berbeda dari pemegang saham.

Pemegang saham ingin agar keputusan manajer adalah untuk memaksimalkan

kekayaan mereka, tetapi terkadang manajer berperilaku untuk mengambil

antara manajer dan pemegang saham maka dibutuhkan suatu mekanisme

pengawasan yang dapat mensejajarkan kepentingan pihak-pihak terkait

(Wahidahwati, 2002). Namun, adanya mekanisme pengawasan itu menyebabkan

munculnya biaya yang disebut agency cost. Menurut Bringham dkk. (1990 dalam

Indahningrum dan Handayani, 2009 : 190) “agency cost adalah biaya yang

meliputi semua biaya untuk monitoring tindakan manajer, mencegah tingkah laku

manajer yang tidak dikehendaki dan opportunity cost akibat pembatasan yang

dilakukan pemegang saham terhadap tindakan manajer”.

Salah satu obyek yang memungkinkan terjadinya perbedaan kepentingan

adalah penggunaan free cash flow. Free cash flow merupakan kas lebih

perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham

yang tidak digunakan untuk operasi atau investasi. Pemegang saham

menginginkan kelebihan dana tersebut dibagikan untuk meningkatkan

kesejahteraan mereka, sedangkan manajer berkeinginan menggunakan kelebihan

dana yang ada untuk investasi pada proyek-proyek yang menguntungkan karena

pada masa yang akan datang akan menambah insentif bagi manajer. Yang

ditakutkan terhadap penggunaan kas yang berlebih (free cash flow) akan berujung

kepada pengambilan keputusan investasi yang salah atau kepentingan lain yang

menyimpang oleh manajer (fraud) sehingga mengakibatkan kerugian bagi

perusahaan dan secara tidak langsung mengurangi earnings pemegang saham.

Pada perusahaan yang telah go public, berkaitan dengan agency cost dan

free cash flow, peningkatan hutang merupakan alternatif dalam menurunkan

sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajer

(Wahidahwati : 2002). Free cash flow adalah hak dari pemegang saham sehingga

investor akan menuntut pembagian free cash flow yang ada pada perusahaan

sedangkan manajer berpandangan untuk menggunakan free cash flow melalui

reinvestasi yang dapat menguntungkan mereka (Syafi’i, 2011 : 2). Tekanan

pemegang saham untuk dapat memperoleh kas bebas mengharuskan manajer

untuk dapat memperoleh sumber pendanaan dari pihak ketiga yaitu debtholders.

Dengan adanya hutang maka perusahaan harus melakukan pembayaran secara

periodik terhadap bunga dan pinjaman pokoknya sehingga dapat mengurangi

keinginan manajer untuk mengunakan free cash flow guna membiayai

kegiatan-kegiatan yang tidak optimal (Jensen 1986 dalam Keown dkk, 2010).

Selain untuk mengurangi konflik keagenan dan kelebihan akan arus kas,

menurut Babu dan Jain (1998 dalam Mulianti, 2010 : 14) “terdapat empat alasan

mengapa perusahaan lebih menyukai menggunakan hutang daripada saham baru,

yaitu (1) adanya manfaat pajak atas pembayaran bunga; (2) Biaya transaksi

pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru; (3)

lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham; (4)

Kontrol manajemen lebih besar adanya hutang baru daripada saham baru.”

Namun perusahaan harus sangat hati-hati dalam menentukan kebijakan

hutangnya karena peningkatan penggunaan hutang akan menurunkan nilai

perusahaannya (Sujoko dan Soebiantoro, 2007 : 2). Menurut trade off theory,

semakin tinggi hutang maka semakin tinggi beban kebangkrutan yang ditanggung

pendapatan perusahaan. Semakin besar hutang, semakin besar pula kemungkinan

terjadinya perusahaan tidak mampu membayar kewajiban tetap berupa bunga dan

pokoknya. Risiko kebangkrutan akan semakin tinggi karena bunga akan

meningkat lebih tinggi daripada penghematan pajak. Selain itu risiko bisnis juga

menjadi pertimbangan pada kebijakan hutang. Risiko bisnis ini berkaitan dengan

ketidakpastian didalam pendapatan perusahaan. Menurut Mamduh (2004 dalam

Mulianti, 2010 : 16), “perusahaan yang menghadapi risiko bisnis tinggi sebagai

akibat dari kegiatan operasinya, akan menghindari untuk menggunakan hutang

yang tinggi dalam mendanai asetnya. Hal ini karena perusahaan tidak akan

meningkatkan risiko yang berkaitan dengan kesulitan dalam pengembalian

hutangnya.”

Keputusan pendanaan berupa kebijakan hutang yang akan diambil

perusahaan berkaitan dengan pertimbangan kemampuan perusahaan dalam

mengembalikan hutangnya. Kemampuan perusahaan dapat meningkatkan

kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan. Hal ini

dapat dilihat dari struktur aset suatu perusahaan. Struktur aset adalah penentuan

berapa besar alokasi untuk masing – masing komponen aset, baik dalam aset

lancar maupun dalam aset tetap. Perusahaan dengan banyak aset yang dapat

digunakan untuk jaminan akan lebih memilih untuk penggunaan utang yang lebih

banyak. Besarnya aset tetap suatu perusahaan dapat menentukan besarnya

penggunaan utang. Menurut Mamduh, (2004 : 345), “perusahaan yang memiliki

aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar

berhubungan dengan jumlah kekayaan (aset) yang dapat dijadikan jaminan.”

Perusahaan yang struktur asetnya lebih fleksibel akan cenderung menggunakan

utang lebih besar dari pada perusahaan yang struktur asetnya tidak fleksibel

(Manan, 2004 : 28).

Selain dari free cash flow dan sruktur aset, profitabilitas perusahaan juga

menjadi determinan didalam penentuan kebijakan hutang dan dapat menjadi

jaminan dalam meningkatkan kepercayaan kreditor. Profitabilitas merupakan

tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat

menjalankan operasionalnya. Profitabilitas menggambarkan pendapatan yang

dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan

kemampuan dari modal yang diinvestasikan dalam keseluruhan aset untuk

menghasilkan keuntungan bagi investor.

Perusahaan yang memliki profitabilitas yang tinggi cendrung

menggunakan utang yang relatif kecil karena memungkinkan perusahaan untuk

membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar,

perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk

menggunakan utang, ini sejalan dengan pendapat Myers dkk. (2006 : 492-493)

yang menyarankan manajer untuk menggunakan pecking order theory untuk

keputusan pendanaan. Pecking order merupakan urutan penggunaan dana untuk

investasi yaitu laba ditahan sebagai pilihan pertama, kemudian selanjutnya oleh

utang dan ekuitas. Implikasinya adalah adanya hubungan negatif antara

Penelitian yang searah atau mendukung penelitian ini diantaranya adalah

penelitian yang dilakukan oleh Darmayanti (2006), Indahningrum & Handayani

(2009) dan Susilawati dkk. (2012) yang menyatakan bahwa free cash flow

berpengaruh signifikan terhadap kebijakan hutang. Hardiningsih dan Oktaviani

(2012) yang mengatakan bahwa terdapat pengaruh positif dan signifikan antara

struktur aset perusahaan terhadap kebijakan utang perusahaan. Penelitian oleh

Indahningrum & Handayani (2009) dan Susilawati dkk. (2012) yang menyatakan

profitabilitas berpengaruh signifikan terhadap kebijakan hutang, sedangkan

penelitian yang tidak sesuai dengan penelitian ini, diantaranya Nugroho (2011)

dan Hardiningsih Oktaviani (2012) yang menyatakan bahwa free cash flow

berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang, Susilawati

dkk. (2012) yang menyatakan bahwa struktur aset tidak berpengaruh signifikan

terhadap kebijakan utang, serta Kusrini (2012) yang menyatakan bahwa

profitabilitas tidak berpengaruh signifikan terhadap kebijakan utang.

Berdasarkan adanya perbedaan pada penelitian-penelitian terdahulu, maka

dapat dirumuskan bahwa masih terdapat ketidakkonsistenan antara fenomena

empiris dengan teori yang ada serta ketidakkonsistenan hasil penelitian pengaruh

variabel free cash flow, struktur aset dan profitabilitas dan pengaruhnya terhadap

kebijakan hutang mendorong peneliti untuk melakukan penelitian kembali

mengenai faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan

manufaktur. Peneliti lebih spesifik membahas tentang pengaruh free cash flow,

struktur aset dan profitabilitas dan pengaruhnya terhadap kebijakan hutang

Indonesia. Peneliti memberikan judul “Pengaruh Free Cash Flow, Struktur Aset dan Profitabilitas Terhadap Kebijakan Hutang Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012”.

Penelitian yang dilakukan adalah penelitian yang berbentuk replikasi dengan

menggunakan sampel yang berbeda dari penelitian terdahulu.

1.2 Perumusan Masalah

1. Apakah free cash flow berpengaruh terhadap kebijakan utang perusahaan

manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008-2012?

2. Apakah struktur aset berpengaruh terhadap kebijakan utang perusahaan

manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008-2012?

3. Apakah profitabilitas berpengaruh terhadap kebijakan utang perusahaan

manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008-2012?

4. Apakah free cash flow, struktur asset dan profitabilitas berpengaruh secara

bersama-sama (simultan) terhadap kebijakan utang perusahaan manufaktur

yang Terdaftar di Bursa Efek Indonesia periode 2008-2012?

1.3 Batasan Masalah

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan – keterbatasan

dalam penelitian ini antara lain:

1. Penelitian ini hanya meneliti tiga variabel independen yaitu free cash flow,

struktur aset dan profitabilitas.

2. Penelitian ini mengambil sampel dari laporan keuangan audited dan

company report perusahaan manufaktur di www.idx.coid pada periode

1.4 Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh free cash flow, struktur aset

dan profitabilitas terhadap kebijakan hutang pada perusahaan manufaktur

di BEI.

2. Untuk mengetahui seberapa besar pengaruh free cash flow, struktur aset

dan profitabilitas terhadap kebijakan hutang pada Perusahaan manufaktur

di BEI.

Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

1. Bagi Akademi

Penelitian ini bermanfaat untuk diharapkan dapat memberikan kontribusi

terhadap pengembangan literatur ilmu manajemen keuangan,

memperkaya referensi kepustakaan serta diharapkan dapat menambah

wawasan bagi para pembacanya.

2. Bagi Penulis

Penelitian ini diharapkan mampu menerapkan ilmu atau teori yang telah

diperoleh pada saat mengikuti perkuliahan dengan permasalahan yang

sesungguhnya, sehingga memperoleh gambaran yang jelas sejauh mana

3. Bagi Perusahaan

Penelitian ini dapat memberikan masukan bagi perusahaan dalam

mengelola struktur modal yang optimal, termasuk arus kas khususnya free

cash flow yang lebih baik, struktur aset dan profitabilitas sehingga dapat

meningkatkan kinerja perusahaan dalam pengambilan keputusan finansial.

4. Bagi Pembaca

Hasil penelitian ini bermanfaat untuk memberikan alternatif sebagai

bahan pertimbangan dalam pengambilan keputusan berinvestasi.

5. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan informasi dan referensi

bagi penelitian berikutnya yang mengambil masalah yang sama sebagai

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Struktur Keuangan dan Struktur Modal

Menurut Keown dkk. (2010 : 148) “Struktur keuangan adalah campuran

segala hal yang tampak pada sisi kanan neraca perusahaan (liabilitas & modal).

Struktur modal adalah campuran sumber-sumber dana jangka panjang yang

digunakan perusahaan”. Sementara menurut Margaretha (2005 : 119) “struktur

keuangan adalah susunan keseluruhan sisi kredit neraca yang terdiri atas utang

jangka pendek, utang jangka panjang dan modal sendiri. Struktur modal adalah

pembiayaan permanen perusahaan yang terdiri atas utang jangka panjang dan

modal sendiri.”

Utang jangka pendek tidak diperhitungkan dalam struktur modal karena

utang jenis ini umumnya bersifat spontan (berubah sesuai dengan perubahan

tingkat penjualan) sementara itu utang jangka panjang bersifat tetap selama jangka

waktu yang relatif panjang (lebih dari satu tahun) sehingga keberadaannya perlu

lebih dipikirkan oleh para manajer keuangan. Itulah alasan utama mengapa

struktur modal hanya terdiri dari utang jangka panjang dan ekuitas. Karena alasan

itu pulalah biaya modal hanya mempertimbangkan sumber dana jangka panjang.

Menurut Margaretha (2005 : 119), ”terdapat trade-off antara risk dan

return terhadap kebijakan struktur modal yaitu apabila utang meningkat

mengakibatkan harga saham menurun, dan jika Return meningkat maka harga

saham meningkat.”

Dengan adanya trade-off terhadap kebijakan struktur modal, maka perlu

struktur modal yang optimal. ”Struktur modal yang optimal adalah stuktur modal

yang mampu menyeimbangkan antara risk dan return sehingga dapat

memaksimalkan harga saham dan meminimalkan biaya modal komposit

perusahaan. (Keown dkk, 2010 : 148).

Ada beberapa faktor yang mempengaruhi struktur modal menurut

Margaretha (2005 : 120) yaitu ”business risk (semakin besar business risk,

semakin rendah rasio utang) dan tax preposition (bunga utang mengurangi pajak,

makin tinggi tarif pajak, makin besar keuntungan dari penggunaan utang)”.

Menurut Mamduh (2004 : 344-345) pendapat lain mengenai faktor-faktor

yang menjadi pertimbangan perusahaan dalam menentukan struktur modal adalah

sebagai berikut.

a. Stabilitas penjualan. Perusahaan yang penjualannya stabil akan cenderung berani menggunakan utang yang lebih banyak daripada perusahaan yang penjualannya yang tidak stabil. Semakin stabil penjualan suatu perusahaan, semakin mampu perusahaan itu menutupi kewajiban-kewajibannya.

b. Tingkat pertumbuhan penjualan. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan lebih menguntungkan jika menggunakan utang. Perhitungan financial leverage menunjukkan bahwa dengan menggunakan utang, EPS bisa dimaksimumkan jika penjualan cukup tinggi.

d. Sikap manajemen. Manajemen yang konservatif akan menggunakan utang yang lebih sedikit, dan sebaliknya. Pemegang saham yang ingin menjaga kendali atas perusahaannya akan menggunakan utang lebih banyak.

e. Analisis aliran kas. Manajer keuangan bisa menganalisis aliran kas, menggunakan semacam simulasi untuk memperkirakan kemampuan membayar pada situasi resesi. Setelah mengetahui kemampuan menghasilkan kas pada situasi yang baik dan resesi, manajer keuangan bisa memutuskan tingkat utang yang optimal.

2.1.2 Keputusan Pendanaan

Keputusan pendanaan merupakan satu kebijakan yang sangat penting bagi

perusahaan, hal ini karena menyangkut perolehan sumber dana untuk kegiatan

operasi perusahaan. Menurut Sartono (2001 dalam Syafiudin, 2013 : 14),

“keputusan pendanaan merupakan keputusan yang berhubungan dengan masalah

penentuan sumber-sumber dana yang akan digunakan, dan masalah perimbangan

terbaik antara sumber-sumber dana tersebut. Keputusan mengenai sumber dana

yang akan digunakan disebut keputusan pendanaan (financing decisions)”.

Sumber dana dapat diperoleh dengan banyak cara, namun pada dasarnya

ada dua sumber dana, yaitu dana yang berasal dari eksternal dan dana yang

berasal dari internal perusahaan. Dana yang berasal dari sumber eksternal dapat

diperoleh melalui utang dan penerbitan saham. Jika suatu perusahaan

mengutamakan sumber dari dalam perusahaan, maka ketergantungan pihak

perusahaan terhadap pihak luar sangat kecil. Tetapi ada saat-saat tertentu dimana

semua sumber dana dari dalam perusahaan telah digunakan, sementara kebutuhan

dana perusahaan semakin meningkat sehingga dalam hal ini perusahaan perlu

menggunakan sumber-sumber pendanaan dari luar misalnya, melalui utang atau

dengan menerbitkan saham baru.

2.1.3 Teori Keagenan

Teori keagenan muncul setelah fenomena terpisahnya kepemilikan

pemegang saham dengan pengelola modal (agent) khususnya pada perusahaan

besar dan modern. Pada agency theory, principal adalah pemegang saham dan

agen adalah manajemen yang mengelola perusahaan. Dalam manajemen

keuangan, tujuan utama perusahaan adalah meningkatkan kemakmuran

pemiliknya atau pemegang saham, maka manajer yang diangkat oleh pemegang

saham harus bertindak untuk kepentingan pemegang saham. Namun ternyata

sering terjadi konflik antara manajemen dan pemegang saham. Konflik ini

disebabkan karena adanya kepentingan antara manajer dan pemegang saham.

Konflik kepentingan tersebut memicu terjadinya biaya agensi. Biaya agensi yang

timbul dari konflik kepentingan antara pengelola perusahaan (agent) dengan

pemegang saham (principal) menurut Manan (2004 : 9) akan berpotensi

menimbulkan jenis biaya agensi sebagai berikut:

1. biaya akibat ketidakefisienan pengelolaan yang dilakukan oleh pihak manajemen perusahaan,

2. biaya yang timbul akibat pilihan proyek yang tidak sama, jika pilihan tersebut dilakukan oleh pemegang saham karena risiko meruginya tinggi,

3. biaya yang timbul karena dilakukannya kegiatan monitoring kinerja dan perilaku agent oleh principal (monitoring costs),

4. biaya yang timbul karena dilakukannya pembatasan-pembatasan bagi kegiatan agent oleh principal (bonding cost).

Jensen dan Meckling (1976 dalam Manan 2004 : 11) mendefinisikan

oleh pemilik/principal, (2) Pengeluaran karena penggunaan utang oleh

manajemen/agency, (3) dan pengeluaran karena tidak adanya efisiensi/residual

loss.

Dengan demikian, keputusan struktur modal yang dilakukan oleh manajer

adalah untuk menyeimbangkan antara agency cost of debt dengan agency cost of

equity. Untuk mengatasi agency problem dan mengurangi munculnya agency cost,

menurut Jensen dan Meckling (1976 dalam Manan 2004 : 11) dapat dilakukan

dengan empat cara sebagai berikut.

1. Meningkatkan insider ownership. Menurut pendekatan ini, agency

problem bisa dikurangi karena dengan adanya kepemilikan saham

maka insider akan merasakan sendiri secara langsung manfaat keputusan yang diambilnya.

2. Pendekatan pengawasan melalui pengawasan penggunaan utang (debt). Dengan adanya peningkatan penggunaan utang, dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, sehingga menghindari investasi sia-sia.

3. Institusional investor ownership sebagai monitoring agents. Adanya kepemilikan oleh investor institusional seperti bank, asuransi, perusahaan investasi, dan kepemilikan oleh institusi lain dalam perusahaan akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja insider.

4. Dengan Mekanisme pembayaran dividen. Pembayaran dividen disini berperan sebagai salah satu bentuk penawaran distribusi pendapatan, karena dengan pembayaran dividen, pemegang saham akan melihat bahwa pengelolaan perusahaan sudah melakukan tindakan sesuai dengan keinginan mereka, sehingga akan mengurangi konflik.

2.1.4 Teori Asimetri Informasi dan Signaling

Teori ini dikemukakan oleh Gordon (1950 dalam Sjahrial 2007 : 237)

yang menyatakan “asymmetric information adalah kondisi dimana suatu pihak

memiliki informasi yang lebih banyak dari pihak lain. Karena asymmetric

dibanding investor di pasar modal.” Jika perusahaan cendrung ingin

memaksimumkan pemegang saham saat ini (current stockholder) dan bukan

pemegang saham baru maka ada kecendrungan bahwa: (1) Jika perusahaan

memiliki prospek cerah, maka manajemen tidak akan menerbitkan saham baru,

namun menggunakan laba ditahan. (agar prospek cerah bisa dinikmati oleh

current stockholder), dan (2) jika prospek kurang baik, manajemen menerbitkan

saham baru untuk memperoleh dana, agar tanggungjawab current stockholder

menjadi berkurang. Namun yang menjadi masalah adalah para investor baru

melihat kecendrungan ini sehingga melihat penawaran saham baru sebagai

pertanda buruk (signaling) sehingga harga saham bisa saja langsung turun jika

saham baru diterbitkan, sehingga menyebabkan biaya modal semakin tinggi dan

mendorong perusahaan untuk menerbitkan obligasi ketimbang saham baru.

Gordon, 1995 (dalam Sjahrial, 2007 : 237) menyimpulkan bahwa

“perusahaan lebih senang menggunakan dana dengan urutan laba ditahan dan

dana depresiasi, utang dan yang terakhir penjualan saham baru. Penjualan saham

baru diurutan terakhir adalah untuk menghindari terjadinya sinyal buruk dari

investor baru terhadap penawaran saham oleh perusahaan”.

2.1.5 Pecking Order Theory

Seorang akademisi, Donaldson (1961) melakukan pengamatan terhadap

perilaku struktur modal perusahaan Amerika Serikat. Pengamatannya

menunjukkan bahwa perusahaan yang mempunyai keuntungan yang tinggi

Secara spesifik perusahaan mempunyai urutan-urutan preferensi dalam

penggunaan dana. Menurut Mamduh (2004 : 313), skenario urutan dalam Pecking

Order Theory adalah sebagai berikut.

a. Perusahaan memilih dana internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan. b. Perusahaan menghitung target rasio pembayaran didasarkan pada

perkiraan kesempatan investasi. Perusahaan berusaha menghindari perubahan dividen yang tiba-tiba. Dengan kata lain, pembayaran dividen diusahakan konstan atau, kalau berubah terjadi secara gradual dan tidak berubah dengan signifikan.

c. Karena kebijakan dividen konstan (stticky), digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat-saat tertentu, dan akan lebih kecil pada saat yang lain. Jika kas tersebut lebih besar, perusahaan akan membayar utang atau membeli surat berharga. Jika kas tersebut kecil, perusahaan akan menggunakan kas yang dipunyai atau menjual surat berharga.

d. Jika pendanaan eksternal diperlukan, perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dahulu. Perusahaan akan memulai dengan utang, kemudian dengan surat berharga campuran (hybrid) seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir.

Teori pecking order tidak membahas tentang komposisi strukur modal,

namun menjelaskan mengenai urutan-urutan pendanaan. Menurut teori ini,

manajer keuangan tidak memperhitungkan tingkat utang yang optimal, kebutuhan

dana ditentukan oleh kebutuhan intvestasi. Sehingga perusahaan yang memiliki

keuntungan tinggi justru mempunyai tingkat utang yang lebih kecil. Tingkat utang

yang lebih kecil bukan dikarenakan target utang perusahaan yang kecil, namun

karena mereka tidak membutuhkan dana eksternal. Myers dkk. (2006 : 493)

Tidak ada ditentukan penggabungan antara utang dengan modal, karena mereka dua bagian yang terpisah. Pecking order menjelaskan bahwa mengapa hampir seluruh perusahaan yang profitable umumnya menggunakan sedikit utang sebagai target pendanaan, karena mereka tidak membutuhkan dana eksternal. Sementara untuk perusahaan yang kurang

profitable akan menerbitkan surat utang karena mereka tidak memiliki

sumber dana internal yang cukup. Sehingga kebijakan utang menjadi yang pertama dari pendanaan eksternal.

2.1.6 Kebijakan Utang

Menurut FASB, utang adalah kemungkinan pengorbanan kekayaan

ekonomis dimasa yang akan datang yang timbul akibat kewajiban perusahaan

sekarang untuk masa yang akan datang sebagai akibat suatu transaksi atau

kejadian yang sudah terjadi. (Harahap, 2011: 211). Menurut APB, utang adalah

kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai prinsip

akuntansi. (Harahap, 2011: 212).

Utang merupakan salah satu sumber pembiayaan eksternal yang digunakan

oleh perusahaan untuk membiayai kebutuhan dananya. Menurut Mamduh (2004

dalam Nurkholis, 2012 : 13) menjelaskan bahwa:

Kebijakan utang merupakan keputusan yang sangat penting dalam perusahaan. Dimana kebijakan utang merupakan salah satu bagian dari kebijakan pendanaan perusahaan yang bersumber dari eksternal. Penentuan kebijakan utang ini berkaitan dengan struktur modal karena utang merupakan bagian dari penentuan struktur modal yang optimal. Perusahaan dinilai berisiko apabila memiliki porsi utang yang besar dalam struktur modal, namun sebaliknya apabila perusahaan mengunakan utang yang kecil atau tidak sama sekali maka perusahaan dinilai tidak dapat memanfaatkan tambahan modal eksternal yang dapat meningkatkan operasional perusahaan.

Dalam pengambilan keputusan akan penggunaan utang ini harus

yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin

tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.

Menurut Rajan dan Zingales (2001 dalam Myers 2006 : 493) kebijakan

hutang dipengaruhi beberapa faktor, yaitu:

1. ukuran perusahaan, perusahaan yang besar memiliki rasio utang lebih tinggi,

2. aset berwujud, perusahaan dengan aset tetap yang besar memiliki kemungkinan ratio utang yang lebih tinggi,

3. profitabilitas, perusahaan yang lebih profitable akan memiliki rasio utang yang rendah,

4. market to book, perusahaan dengan rasio market-to-book value yang

tinggi memiliki rasio utang yang rendah.

Kebijakan utang merupakan salah satu alternatif pendanaan yang bisa

diambil perusahaan untuk meningkatkan profitabilitas hingga titik tertentu.

Semakin tinggi penggunaan utang, maka akan semakin besar risiko yang dihadapi

perusahaan, begitu juga sebaliknya. Untuk dapat mengetahui hingga titik mana

kebijakan utang yang diambil adalah tepat, kita perlu memahami kelebihan dan

kekurangan utang sebagai salah satu sumber pendanaan eksternal jangka panjang.

Adapun kelebihan dan kelemahan utang jangka panjang menurut Sjahrial (2007 :

301) adalah:

1. biaya modal setelah pajak relatif rendah,

2. bunga yang dibayarkan merupakan pengurang pajak penghasilan, 3. melalui financial leverage dimungkinkan laba perlembar saham akan

meningkat,

4. kontrol terhadap operasi perusahaan oleh pemegang saham mayoritas tidak mengalami perubahan.

Sementara kelemahan utang jangka panjang sebagai sumber dana adalah: 1. risiko finansial perusahaan meningkat sebagai akibat meningkatnya

penggunaan utang (financial leverage),

2. batasan yang diisyaratkan kreditur seringkali menyulitkan manajer, 3. munculnya agency problem yang mengakibatkan meningkatnya

2.1.7 Aliran Kas Bebas (Free Cash Flow)

Free cash flow atau aliran kas bebas merupakan kas lebih perusahaan yang

dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan

lagi untuk modal kerja atau investasi pada aset tetap ( Ross et al, 2000 dalam

Damayanti, 2006 : 7). Sementara Menurut Jensen (1986 dalam Keown dkk, 2010 :

162) “Free cash flow adalah kas yang melebihi dana yang dibutuhkan untuk

semua proyek yang punya NPV positif dan didiskontokan pada biaya modal yang

relevan.”

Free cash flow dapat digunakan untuk pembelanjaan modal dengan

orientasi pertumbuhan, pembayaran utang dan pembayaran kepada pemegang

saham dalam bentuk deviden. Semakin besar free cash flow yang tersedia dalam

suatu perusahaan maka semakin sehat perusahaan tersebut karena memiliki kas

yang tersedia untuk pertumbuhan, pembayaran utang dan deviden.

Jensen (1986) kemudian mengemukakan bahwa free cash flow yang

banyak bisa mengakibatkan perilaku menyimpang para manajer dan keputusan

buruk tidak sesuai dengan kepentingan terbaik pemegang saham perusahaan.

Dengan kata lain, manajer punya insentif untuk menahan free cash flow dan

bermain-main dengannya, ketimbang melepasnya, seperti pembayaran dividen

misalnya (Keown dkk, 2010 : 162).

Untuk menghindari perilaku menyimpang manajer terhadap pemanfaatan

free cash flow, kebijakan utang menjadi salah satu solusi didalam menekan risiko

penyimpangan. Hal ini sesuai dengan hipotesis control untuk penciptaan utang

Dengan penggunaan utang, pemegang saham akan menikmati control

lebih besar akan manajer mereka. Dengan adanya utang maka manajer diwajibkan untuk melunasi utang-utang itu sekaligus mengurangi banyaknya free cash flow yang bisa dimain-mainkan oleh manajemen. Hal ini juga disebut sebagai hipotesis ancaman, karena manajemen bekerja dalam ancaman kegagalan keuangan, maka manajemen akan bekerja lebih efisien.

2.1.8 Profitabilitas

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih

oleh perusahaan pada saat menjalankan operasionalnya. Profitabilitas

menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi.

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aset untuk menghasilkan keuntungan bagi investor (Christine dkk,

2012 : 180).

Profitabilitas dapat diukur melalui beberapa rasio, diantara rasio margin

laba (Pendapatan bersih / Penjualan), assets turn over (Penjualan bersih / total

aset), Return on investment atau return on equity (Laba bersih / rata-rata modal),

return on assets ( Laba bersih / rata-rata total aset), basic earning power (EBIT /

total aset), Earning per share (laba bagian saham bersangkutan / jumlah salaham),

dan contribution margin (Laba kotor / penjualan) (Harahap, 2011: 304-306).

Perusahaan dengan tingkat profitabilitas tinggi akan menggunakan utang

yang relatif kecil karena memungkinkan perusahaan untuk membiayai sebagian

besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan

menggunakan laba ditahan sebelum memutuskan untuk menggunakan utang. Hal

ini sejalan dengan pendapat Myers (2006: 492-493) yang menyarankan manajer

order merupakan urutan penggunaan dana untuk investasi yaitu laba ditahan

sebagai pilihan pertama, kemudian selanjutnya oleh utang dan ekuitas.

Implikasinya adalah adanya hubungan negatif antara profitabilitas perusahaan

dengan debt ratio.

2.1.9 Struktur Aset

Struktur aset adalah penentuan berapa besar alokasi untuk masing –

masing komponen aset, baik dalam aset lancar maupun dalam aset tetap.

Perusahaan dengan aset yang dapat digunakan untuk jaminan akan lebih memilih

untuk menggunakan penggunaan utangnya lebih banyak. Menurut Mamduh

(2004 : 345), “besarnya aset tetap suatu perusahaan dapat menentukan besarnya

penggunaan utang. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat

menggunakan utang dalam jumlah besar karena aset tersebut dapat digunakan

sebagai jaminan pinjaman.”

Sangat penting bagi perusahaan untuk menentukan berapa besar alokasi

untuk masing-masing aset serta bentuk-bentuk aset yang harus dimiliki. Karena

hal ini menyangkut seberapa besar dana yang dibutuhkan yang berkaitan langsung

dengan tujuan jangka panjang perusahaan. Syamsuddin (2007 : 9), menjelaskan

bahwa:

2.2Tinjauan Peneliti Terdahulu

1. Isrina Damayanti (2006) dengan judul penelitian “Analisis Pengaruh Free

Cash Flow dan Struktur Kepemilikan Saham Terhadap Kebijakan Utang pada

Perusahaan Manufaktur di Indonesia”. Sumber data berasal dari Bursa Efek

Jakarta periode 2000-2003 dengan data sekunder. Variabel dependen dalam

penelitian adalah kebijakan utang yang diproyeksikan dengan Debt to Equity

Ratio. Variabel independennya adalah Free Cash Flow (FCF) dan struktur

kepemilikan saham yang terdiri dari kepemilikan manajerial dan kepemilikan

institutional. Investment Opportunity Set (IOS) yang diproyeksikan dengan

rasio market to book value of aset (MVABVA) dan dividen yield sebagai

variabel kontrol. Analisis data dilakukan dengan menggunakan model

persamaan regresi berganda dengan alat bantu statistik Microsoft Excel 2000.

Uji asumsi klasik yang digunakan adalah uji normalitas, uji autokorelasi dan

uji multikolinearitas. Pengujian hipotesis yang digunakan adalah uji f dan uji t.

hasil penelitian mengungkapkan bahwa FCF mempengaruhi utang perusahaan

dengan nilai signifikansi sebesar 0,000449 (signifikansi kuat), selain

signifikan variabel aliran kas bebas juga berpengaruh positif terhadap utang

perusahaan: kepemilikan manajerial berpengaruh negatif terhadap kebijakan

utang perusahaan dan secara statistik tidak signifikan yaitu 0,5345,

kepemilikan institusional berpengaruh positif dan secara statistik tidak

signifikan terhadap kebijakan utang sebesar 0,8019.

2. Indahningrum & Handayani (2009) dengan judul jurnal “Pengaruh

Perusahaan, Free Cash Flow, Dan Profitabilitas Terhadap Kebijakan Utang

Perusahaan”. Sumber data berasal dari Bursa Efek Indonesia dengan sampel

perusahaan manfaktur periode 2005-2007. Variabel dependennya adalah

kebijakan utang dengan ukuran debt ratio. Variabel independennya adalah

Kepemilikan manajerial dengan persentase saham yang dimilik manajemen

yang aktif didalam pengambilan keputusan, kepemilikan institusional dengan

persentase saham yang dimiliki investor institusional dalam perusahaan,

dividen dengan dividen payout ratio, pertumbuhan perusahaan dengan total

aset awal tahun dibagi total aset akhir tahun, profitabilitas dengan operating

income dibagi total aset dan free cash flow dengan aliran kas operasi dikurangi

pengeluaran modal dan modal kerja bersih. Hasil penelitian menunjukkan

bahwa kepemilikan manajerial, kepemilikan instiusional, dividen, dan free

cash flow berpengaruh searah dan signifikan dengan prediksi utang

perusahaan, sementara pertumbuhan perusahaan dan profitabilitas

berpengaruh negatif atau berlawanan dan signifikan.

3. Ivan Nugroho (2011) dengan judul “Analisis Kepemilikan Institusional,

Profitabilitas dan Free Cash Flow terhadap kebijakan utang pada perusahaan

manufaktur yang terdaftar di BEI 2006-2009”. Teknik analisis yang digunakan

adalah analisi regresi berganda dengan software SPSS. Uji yang dilakukan

adalah uji f dan t dengan tingkat signifikansi 95%. Hasil penelitian

menunjukkan bahwa ukuran kepemilikan institusional, profitabilitas dan free

cash flow tidak berpengaruh signifikan terhadap kebijakan utang, sedangkan

Sementara secara simultan, kepemilikan institusional, profitabilitas dan free

cash flow berpengaruh terhadap kebijakan utang sebesar 17,3%.

4. Kusrini (2012) dengan judul penelitian “Pengaruh Ukuran Perusahaan, Risiko

Bisnis, Profitabilitas, dan Likuiditas Terhadap Kebijakan Utang pada

perusahaan Manufaktur.” Data diperoleh dari BEI tahun 2008-2010. Teknik

analisis yang digunakan adalah analisis regresi berganda dengan software

SPSS. Uji yang dilakukan adalah uji f dan t dengan tingkat signifikansi 95%.

Hasil penelitian menunjukkan bahwa ukuran perusahaan, likuiditas

berpengaruh signifikan dan negatif terhadap kebijakan utang, sedangkan risiko

bisnis dan profitabilitas berpengaruh negatif dan tidak signifikan terhadap

kebijakan utang. Sementara secara simultan, ukuran perusahaan, risiko bisnis,

profitabilitas, dan likuiditas berpengaruh terhadap kebijakan utang sebesar

25,30%.

5. Hardiningsih & Oktaviani (2012) dengan judul jurnal “Determinan Kebijakan

Hutang dalam Agency Theory dan Pecking Order Theory) pada Perusahaan

Manufaktur”. Tujuan dalam penelitian ini untuk menganalisis pengaruh

variabel free cash flow, Profitabilitas, Pertumbuhan Perusahaan, Struktur

Aktiva Perusahaan, Retained Earning dan Kepemilikan Manajerial pada

Hutang. Penelitian menggunakan metode purposive sampling untuk

menentukan sampelnya. Data yang diperoleh didasarkan pada publikasi dari

Indonesian Capital Market Directory (ICMD), Sampel dalam penelitian ini

adalah manufaktur perusahaan yang terdaftar di Bursa Efek Indonesia selama

yang digunakan adalah analisis regresi berganda. Berdasarkan uji F statistic

menunjukkan bahwa model ini cocok karena memiliki nilai signifikansi

kurang dari 5% dari nilai Alpha. Hasil analisis menunjukkan bahwa keempat

variabel bebas berpengaruh signifikan terhadap variabel DER sementara itu

dua variabel bebas lainnya tidak memiliki pengaruh yang signifikan terhadap

DER. Profitabilitas berpengaruh positif signifikan terhadap hutang,

pertumbuhan perusahaan berpengaruh negatif signifikan terhadap utang,

struktur aktiva perusahaan berpengaruh positif signifikan terhadap hutang,

saldo laba ditahan berpengaruh negatif signifikan terhadap hutang, sementara

free cash flow dan kepemilikan manajerial tidak berpengaruh signifikan

terhadap hutang.

6. Susilawati Dkk. (2012) dengan judul jurnal “Faktor-Faktor yang

Memengaruhi Kebijakan Utang Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia”. Periode sampel penelitian adalah perusahaan

manufaktur tahun 2006-2010. Teknik analisis yang digunakan adalah analisis

regresi berganda dengan software SPSS. Uji yang dilakukan adalah uji f dan t

dengan tingkat signifikansi 95%. Hasil penelitian menunjukkan bahwa

Kepemilikan manajerial, institusional, kebijakan dividen, tidak berpengaruh

signifikan terhadap kebijakan hutang Sementara struktur aset, profitablilitas,

free cash flow dan ukuran perusahaan berpengaruh signifikan terhadap

kebijakan hutang. Sementara secara simultan berpengaruh signifikan dengan

Tabel 2.1 Tinjauan Peneliti Terdahulu

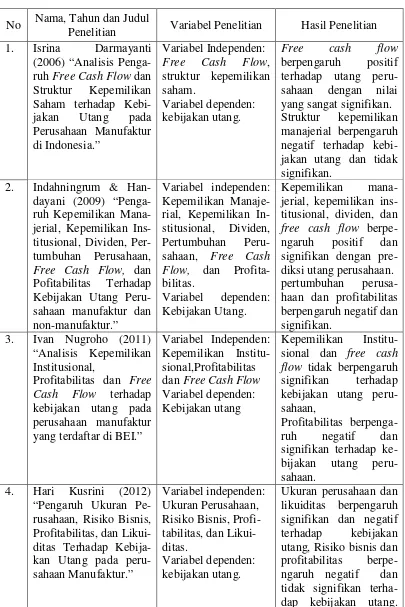

No Nama, Tahun dan Judul

Penelitian Variabel Penelitian Hasil Penelitian 1. Isrina Darmayanti

(2006) “Analisis Penga-jakan utang dan tidak signifikan.

2. Indahningrum & Han-dayani (2009)

“Penga-Profitabilitas dan Free

Cash Flow terhadap

kebijakan utang pada perusahaan manufaktur yang terdaftar di BEI.”

Variabel Independen: Kepemilikan Institu-sional,Profitabilitas

dan Free Cash Flow

Variabel dependen: Kebijakan utang

Ukuran perusahaan,

5 Hardiningsih & Okta-viani (2012) “Deter-minan Kebijakan Utang dalam Agency Theory

dan Pecking Order

Theory Pada Perusahaan

Manufaktur.”

Variabel Independen:

free cash flow, Profi-tabilitas,

Pertumbu-sementara free cash flow dan kepemilikan manajerial tidak berpe-ngaruh signifikan terha-dap kebijakan hutang. 6 Susilawati Dkk. (2012)

2.3Kerangka Konseptual dan Hipotesis

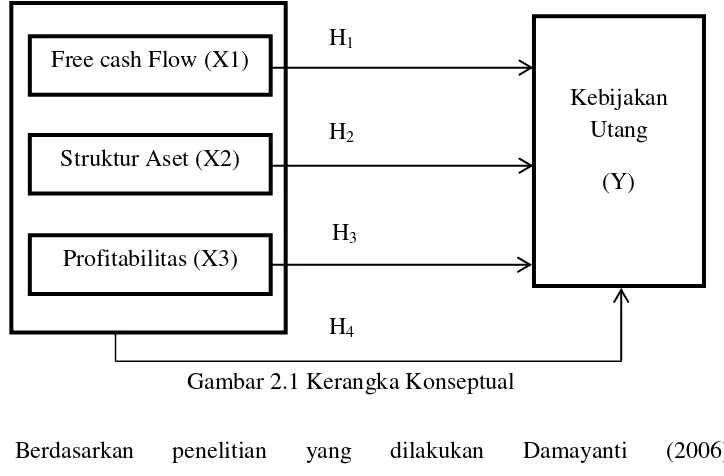

2.3.1 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan faktor-faktor yang telah diidentifikasi sebagai masalah yang

penting. Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntuan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

merupakan tempat peneliti untuk memberikan penjelasan tentang hal – hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Kerangka konseptual penelitian ini adalah sebagai berikut:

Berdasarkan penelitian yang dilakukan Damayanti (2006),

mengungkapkan bahwa free cash flow berpengaruh signifikan dan positif terhadap

utang perusahaan, artinya semakin tinggi free cash flow suatu perusahaan, maka

akan semakin besar tingkat kebijakan utang yang dilakukan perusahaan dan

sebaliknya. Hal ini sesuai dengan hipotesis control oleh Jensen dalam Keown dkk. H4

Free cash Flow (X1)

Struktur Aset (X2)

Profitabilitas (X3)

Kebijakan Utang

(Y) H1

H2

H3

(2010 : 162) yang mana free cash flow sering digunakan manajer untuk proyek –

proyek yang belum tentu menguntungkan, maka untuk mengatasi hal tersebut,

kebijakan utang menjadi salah satu solusi untuk mengkontrol langkah yang

diambil oleh manajer dalam menginvestasikan free cash flow tersebut pada

investasi yang menguntungkan, karena manajer berada pada risiko rugi (hipotesis

ancaman) sehingga manajer akan berusaha bekerja lebih efisien yang akhirnya

akan meningkatkan laba bagi perusahaan dan earning bagi pemegang saham.

Rasio profitabilitas merupakan suatu model analisis yang berupa

perbandingan data keuangan sehingga informasi keuangan tersebut menjadi lebih

berarti. Analisis ini sering digunakan untuk menilai kemampuan perusahaan

dalam mencari keuntungan, selain itu rasio ini juga memberikan ukuran tingkat

efektivitas perusahaan dalam manajemennya. Hal ini ditunjukkan oleh laba yang

dihasilkan dari penjualan dan pendapatan investasi.

Analisis profitabilitas dapat dilakukan dengan menggunakan rasio-rasio

keuangan neraca dan laporan laba rugi perusahaan. Salah satu rasio tersebut

adalah ROE (return on equity) yang diukur melalui laba bersih / rata-rata modal

(equity), artinya seberapa besar pengembalian rupiah atas jumlah modal yang

digunakan perusahaan. ROE juga merupakan suatu ukuran tentang efektifitas

manajemen dalam mengelola modalnya. Menurut Sjahrial (2007), “semakin cepat

tingkat pengembalian perusahaan, semakin cepat pertumbuhan perusahaan maka

semakin besar kebutuhan dana untuk biaya ekspansi dan semakin besar keinginan

perusahaan untuk menahan laba untuk pembiyaan investasi. Sehingga perusahaan

Struktur aset merupakan penentuan berapa besar alokasi dana untuk

masing-masing komponen aset, baik dalam aset lancar maupun dalam aset tetap.

Struktur aset dapat diperhitungkan melalui pembagian antara total aset tetap / total

aset. Menurut Mamduh (2004 : 345), “besarnya aset tetap suatu perusahaan dapat

menentukan besarnya penggunaan utang. Perusahaan yang memiliki aset tetap

dalam jumlah besar dapat menggunakan utang dalam jumlah besar karena aset

tersebut dapat digunakan sebagai jaminan pinjaman. Sehingga aset tetap akan

berpengaruh positif perusahaan didalam penentuan kebijakan utangnya”.

2.3.2 Hipotesis Penelitian

Menurut Idrus (2009 : 53), “hipotesis memiliki makna simpulan yang

sifatnya masih rendah. Secara singkat hipotesis dapat dinyatakan sebagai

simpulan sementara penelitian.” Hipotesis berfungsi sebagai jawaban sementara

terhadap permasalahan yang sedang diteliti. Kegunaannya untuk menjadikan arah

penelitian semakin jelas atau memberika arah bagi peneliti untuk melaksanakan

penelitiannya secara baik. Idrus (2009:53) menjelaskan bahwa:

Ada beberapa persyaratan merumuskan hipotesis, antara lain (1) Dirumuskan dalam kalimat berita, (2) Tidak bermakna ganda dan (3) Dirumuskan secara operasional. Sebaiknya hipotesis ditulis sealur dengan rumusan masalah yang ada, karena hipotesis merupakan jawaban sementara atas rumusan masalah yang ada karena hipotesis merupakan jawaban sementara atas rumusan masalah yang diajukan untuk diteliti.

Selain itu pendapat lain dalam merumuskan hipotesis ada beberapa hal

yang perlu dipertimbangkan menurut Syofian (2010 : 152), antara lain:

b. hipotesis harus dinyatakan secara jelas dan tidak bermakna ganda, artinya rumusan hipotesis harus bersifat spesifik dan mengacu pada satu makna, tidak boleh menimbulkan penafsiran lebih dari satu makna,

c. hipotesis harus dapat diuji secara empiris, maksudnya ialah memungkinkan untuk diungkapkan dalam bentuk operasionalisasi yang dapat dievaluasi berdasarkan data yang didapatkan secara empiris.

Sehingga hipotesis yang dirumuskan dalam penelitian ini adalah sebagai

berikut.

H1

H

: Free Cash Flow berpengaruh secara parsial terhadap kebijakan utang.

2

H

: struktur aset berpengaruh secara parsial terhadap kebijakan utang.

3

H

: Profitabilitasberpengaruh secara parsial terhadap kebijakan utang.

4: Free cash flow, struktur aset dan profitabilitas berpengaruh secara

BAB 3

METODE PENELITIAN

3.1 Desain penelitian

Desain penelitian yang digunakan penulis adalah desain asosiatif klausal.

Menurut Syofian (2010 : 154) “desain asosiatif klausal adalah desain yang

dirumuskan untuk memberikan jawaban pada permasalahan yang bersifat

hubungan/pengaruh yang menyatakan hubungan bersifat sebab dan akibat antara

dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu

teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu

gejala”. Data yang diperoleh dalam penelitian ini akan diolah, dianalisis, dan

diproses lebih lanjut dengan dasar teori yang diperoleh selama masa perkuliahan

dan tinjauan pustaka. Metode penelitian dirancang melalui langkah – langkah

penelitian dari operasional variabel, penentuan jenis dan sumber data, metode

pengumpulan data dan diakhiri dengan rancangan pengujian hipotesis dan

statistik.

3.2 Populasi dan Sampel Penelitian

Populasi yang digunakan didalam penelitian ini adalah semua perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (www.idx.co.id) yang

memenuhi kriteria. Periode data yang digunakan dalam penelitian adalah tahun

2008 sampai tahun 2012. Teknik pengambilan sampel dalam penelitian ini

menggunakan teknik purposive sampling. Pengambilan sampel bertujuan

berdasarkan suatu kriteria tertentu. Kriteria-kriteria yang digunakan untuk

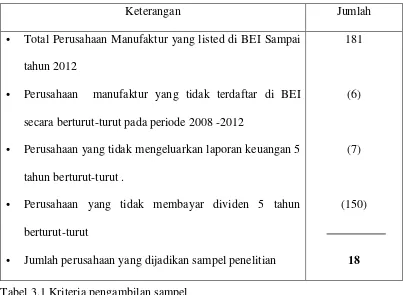

memilih sampel penelitian tersebut disajikan dalam tabel 3.1 berikut ini:

Keterangan Jumlah

• Total Perusahaan Manufaktur yang listed di BEI Sampai

tahun 2012

• Perusahaan manufaktur yang tidak terdaftar di BEI

secara berturut-turut pada periode 2008 -2012

• Perusahaan yang tidak mengeluarkan laporan keuangan 5

tahun berturut-turut .

• Perusahaan yang tidak membayar dividen 5 tahun

berturut-turut

• Jumlah perusahaan yang dijadikan sampel penelitian

181

(6)

(7)

(150)

18

Tabel 3.1 Kriteria pengambilan sampel

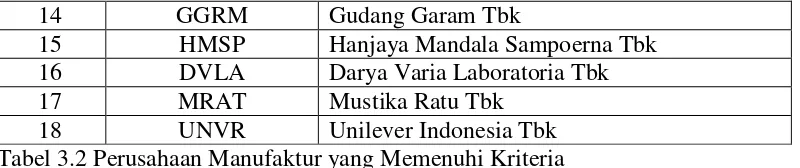

Berikut adalah daftar perusahaan manufaktur berdasarkan kriteria

pengambilan sampel yang telah ditentukan.

No. Kode Perusahaan

1 INTP Indocement Tunggal Prakasa Tbk 2 SMGR Semen Gresik Tbk

3 TOTO Surya Toto Indonesia Tbk 4 LMSH Lionmesh Prima Tbk 5 ASII Astra International Tbk 6 AUTO Astra Auto Part Tbk 7 GDYR Goodyear Indonesia Tbk 8 GJTL Gajah Tunggal Tbk 9 SMSM Selamat Sempurna Tbk 10 IKBI Sumi Indo Kabel Tbk 11 DLTA Delta Djakarta Tbk

14 GGRM Gudang Garam Tbk

15 HMSP Hanjaya Mandala Sampoerna Tbk 16 DVLA Darya Varia Laboratoria Tbk 17 MRAT Mustika Ratu Tbk

18 UNVR Unilever Indonesia Tbk Tabel 3.2 Perusahaan Manufaktur yang Memenuhi Kriteria

3.3 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang meliputi laporan

keuangan yang telah dipublikasikan yang terdiri dari : (1) Laporan keuangan

audited untuk tahun yang berakhir pada 2008 hingga 2012, untuk memperoleh

data aliran kas bebas, rasio hutang, profitabilitas dan struktur aset perusahaan. (2)

Data Company Report perusahaan menjadi objek penelitian. Company report

secara umum berisi pengukuran kinerja perusahaan dalam bentuk rasio keuangan

periode tahun 2008-2012. (3) Data Pembayaran dividen kas periode 2008-2012.

Semua data diperoleh dari

3.4 Defenisi Operasional

Berdasarkan pada permasalahan penelitian dan pengembangan hipotesis,

maka variabel-variabel yang akan diteliti dalam penelitian ini dapat di

identifikasikan dan diukur sebagai berikut:

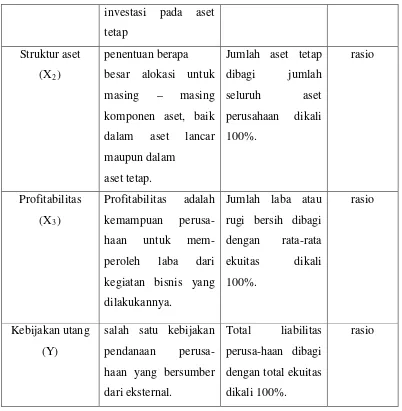

Variabel Konsep Variabel Indikator Skala

investasi pada aset

salah satu kebijakan

pendanaan

perusa-Tabel 3.3 Definisi Operasional

3.5 Pengukuran Variabel

3.5.1 Variabel dependen

Variabel dependen atau biasa disebut dengan variabel terikat menurut

Idrus (2009 : 79) adalah “variabel yang dipengaruhi atau menjadi akibat karena

adanya variabel bebas.” Adapun variabel dependen pada penelitian ini adalah

Debt to Equity rasio yang dihitung dengan membagi total liabilities dengan total

pada company report. Rasio ini digunakan untuk menggambarkan kebijakan utang

perusahaan. Secara matematis Debt to Equity rasio diformulasikan sebagai

berikut:

Debt to Equity = ����������������

������ℎ���ℎ�����′�������

3.5.2 Variabel independen

Variabel independen atau biasa disebut dengan variabel bebas menurut

Idrus (2009 : 79) adalah “variabel yang menjadi sebab berubahnya atau timbulnya

variabel terikat”. Adapun variabel independen pada penelitian ini adalah sebagai

berikut.

a. Free cash flow

Free cash flow merupakan kas lebih perusahaan yang dapat didistribusikan

kepada pemegang saham atau kreditor yang tidak diperlukan untuk modal kerja

atau investasi pada aset tetap (Ross dkk, 2002). Data untuk variabel ini diperoleh

dari BEI pada laporan keuangan tahunan perusahaan. Free cash flow dihitung

dengan menggunakan rumus Ross dkk. (2002) atau rumus yang sama yang

digunakan oleh Damayanti (2006) yaitu:

FCFit = AKOit – PMit – NWCit

Keterangan :

FCFit = Free Cash flow

AKO it = Aliran kas operasi perusahaan i pada tahun t

PMit = Pengeluaran modal perusahaan i pada tahun t

Aliran kas operasi adalah kas yang berasal dari aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih

pada aset tetap bersih akhir periode dikurangi aset tetap bersih pada awal periode.

Sedangkan modal kerja bersih adalah selisih antara jumlah aset tetap lancar

dengan utang lancar pada tahun yang sama.

b. Struktur aset

Struktur aset adalah penentuan berapa besar alokasi untuk masing –

masing komponen aset, baik dalam aset lancar maupun dalam aset tetap. Data

untuk variabel ini diperoleh dari BEI pada company report dan laporan keuangan

tahunan perusahaan. Rasio struktur aset dapat dihitung pada rumus berikut:

Struktur Aset : ���������

���������

c. Profitabilitas

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih

oleh perusahaan pada saat menjalankan operasionalnya. “Profitabilitas

menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi.

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aset untuk menghasilkan keuntungan bagi investor.” (Christine dkk,

2012 : 180). Data untuk variabel ini diperoleh dari BEI pada company report dan

laporan keuangan tahunan perusahaan. Rasio yang digunakan untuk mengukur

profitabilitas adalah sebagai berikut:

Profitabilitas : ����