i

PERAN GOOD CORPORATE GOVERNANCE DAN KUALITAS

AUDIT DALAM MEMODERASI HUBUNGAN MANAJEMEN

LABA TERHADAP RETURN SAHAM

Oleh:

Inayah Ats’tsaqafiyah

NIM : 1112082000009

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PERAN GOOD CORPORATE GOVERNANCE DAN KUALITAS

AUDIT DALAM MEMODERASI HUBUNGAN MANAJEMEN

LABA TERHADAP RETURN SAHAM

Oleh:

Inayah Ats’tsaqafiyah NIM : 1112082000009

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Inayah Ats’tsaqafiyah

2. Tempat, tanggal lahir : Tangerang, 09 Agustus 1994

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Anak ke- dari : 3 dari 6 bersaudara

6. Alamat : Perum. Kopra Blok B9/No 4

Bumi Ciangsana Damai

Kec. Gunung Putri, Kab. Bogor 16968

7. Telepon : 085711597216

8. Email : [email protected]

7. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

III. LATAR BELAKANG ORANG TUA

1. Ayah : Wahyudin

2. Ibu : Zainiah Sulaiman

9. Alamat : Perum. Kopra Blok B9/No 4

Bumi Ciangsana Damai

Kec. Gunung Putri, Kab. Bogor 16968

viii

ROLE OF GOOD CORPORATE GOVERNANCE AND AUDIT

QUALITY IN MODERATED RELATIONS BETWEEN EARNINGS MANAGEMENT ON STOCK RETURN

ABSTRACT

This research purpose is to find the role of good corporate governance and audit quality in moderated relations between earnings management on stock return. This research using secondary data asa sample of 258 manufacturing companies listed Indonesia Stock Exchange on period 2012-2014 with purposive sampling method.

Role of good corporate governance proxied by managerial stock ownership, institusional stock ownership, audit committee, independent commissioner. Audit quality proxied by dummy variable, score 1 for the big four accountant public and 0 for non big four. Earnings management proxied by Discretionary Accruals modified Jones method. Stock return proxied by actual return. Variables on this research are be measured by regression analysis and Moderated Regresion Analysis (MRA).

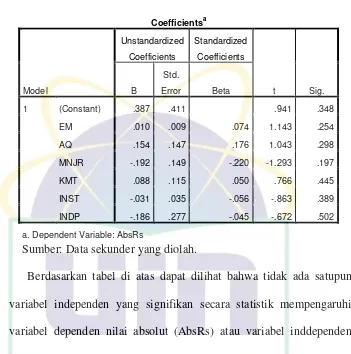

Result of this research find that earnings management has positve and significant impact on stock return and find that only managerial stock ownership and audit quality can be a moderating variable in the relations earnings management on stock return.

ix

PERAN GOOD CORPORATE GOVERNANCE DAN KUALITAS AUDIT

DALAM MEMODERASI HUBUNGAN MANAJEMEN LABA TERHADAP

RETURN SAHAM ABSTRAK

Penelitian ini bertujuan untuk menguji peran good corporate governance dan kualitas audit dalam memoderasi hubungan manajemen laba terhadap return saham. Penelitian ini menggunakan data sekunder dengan sampel 258 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 dan diperoleh dengan menggunakan metode purposive sampling.

Peran good corporate governance diproksikan dengan menggunakan kepemilikan manajerial, kepemilikan institusional, komite audit dan komisaris independen. Kualitas audit menggunakan variabel dummy, dimana angka 1 untuk KAP The Big Four dan angka 0 untuk KAP Non Big Four. Manajemen laba diproksikan dengan Discretionary Accruals model modified Jones. Return saham diproksikan dengan actual return. Variabel dalam penelitian ini diukur dengan menggunakan model regresi dan Moderated Regresion Analysis (MRA) untuk menilai hipotesis.

Hasil penelitian ini menunjukkan bahwa terdapat hubungan positif dan signifikan antara manajemen laba terhadap return saham, serta menunjukkan bahwa kepemilikan manajerial dan kualitas audit berhasil memoderasi hubungan manajemen laba dan return saham.

x

KATA PENGANTAR

Assalmu’alaikum Wr. Wb

Puji dan syukur penulis panjatkan kepada Allah SWT. yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Peran Good Corporate Governance dan Kualitas Audit

dalam Memoderasi Hubungan Manajemen Laba terhadap Return Saham”

dengan lancar. Shalawat serta salam senantiasa selalu tercurah kepada junjungan

Nabi Muhammad SAW. teladan bagi insan di muka bumi.

Skripsi ini merupakan tugas yang diselesaikan sebagai syarat guna meraih

gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada

semua pihak yang secara langsung maupun tidak langsung telah membantu

tersusunnya skripsi ini terutama kepada:

1. Kedua orang tua (Umi dan Abi) yang telah memberikan kasih sayang,

motivasi, doa serta dukungan finansial yang tiada hentinya kepada penulis.

2. Bapak Dr.Arief Mufraini,Lc.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri,SE,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan,SE.,MM.,Ak.,CA selaku Sekretaris Jurusan

Akuntansi UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Yahya Hamja,MM selaku dosen Pembimbing Skripsi I yang telah

bersedia meluangkan waktu, serta memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini.

6. Ibu Reskino,SE.,M.Si.,Ak.,CA selaku dosen Pembimbing Skripsi II yang telah

bersedia meluangkan waktu, serta dengan sabar memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini.

7. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang

xi 8. Kedua orang kakak (Zahrotul Wardah dan Fahrunnisa) serta tiga orang adik

(Arfan Zidni, Irfan Zidni dan Abdan Syakura) yang telah memberikan doa,

motivasi dan inspirasi dan bantuan yang tiada hentinya kepada penulis.

9. Tody Isfitazli yang telah memberikan kasih sayang, perhatian, motivasi dan

doa serta meluangkan banyak waktu kepada penulis. Terima kasih.

10.Sahabat dan keluarga di kampus (Anin, Elsa, Haifa, Laila, Lidiyna, Muthia,

Nida, Nova, Opi, Rini, Tasya, Tuti) yang telah memberikan semangat dan

membantu penulis. See you on top!

11.Teman seperjuangan dari mulai Ujian Komprehensif hingga Sidang Skripsi

(Elsa, Nida, Rita, Yudhi & Refan), terima kasih atas semangat dan doanya.

Bangga bisa bersama-sama kalian hingga selesai.

12.Teman seperjuangan alias Perempuan Tangguh (Desi, Dina, Indah, Lia) yang

berjuang bersama penulis, menemani penulis dan membantu serta memberikan

motivasi kepada penulis.

13.Seluruh teman Akuntansi 2012 (khususnya Akuntansi A dan Kelas Konsentrasi

Audit) yang telah banyak memberikan motivasi kepada penulis.

14.KKN Katulistiwa (Anita, Aziz, Givela, Haris, Ica, Ijal, Joni, Mba Ulya,

Miqdad, Qori, Vita, Windy, Yunisa, dan Zakky) yang telah memberikan

dukungan dan bantuan kepada penulis.

Akhir kata, Penulis sadar bahwa skripsi ini masih perlu banyak saran dan

masukan yang membangun dari para pembaca. Penulis berharap semoga skripsi

ini dapat bermanfaat bagi semua pihak yang membaca. Aamiin. Wassalamu’alaikum Wr. Wb

Jakarta, Maret 2016

xii

DAFTAR ISI

COVER

COVER DALAM……… ii

LEMBAR PENGESAHAN SKRIPSI………. iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF……….. iv

LEMBAR PENGESAHAN UJI SKRIPSI……….. v

LEMBAR PERNYATAAN KEASLIAN SKRIPSI……… vi

DAFTAR RIWAYAT HIDUP………... vii A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 9

C. Tujuan dan Manfaat Penelitian……….. 10

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur………... 12

1. Agency Theory……….. 12

B. Hasil-hasil Penelitian Terdahulu………... 33

xiii

D. Perumusan Hipotesis……….. 42

1. Pengaruh Manajemen laba dengan Return Saham…. 42 2. Hubungan Manajemen Laba dengan Kualitas Audit terhadap Return Saham... 43

3. Hubungan Manajemen Laba dengan Kepemilikan Manajerial terhadap Return Saham……… 44

4. Hubungan Manajemen Laba dengan Kepemilikan Institusional terhadap Return Saham………. 45

5. Hubungan Manajemen Laba dengan Komite Audit terhadap Return Saham……….. 46

6. Hubungan Manajemen Laba dengan Komisaris Independen terhadap Return Saham……….. 47

1. Statistik Deskriptif………. 50

2. Uji Asumsi Klasik………. 50

a. Uji Multikolonieritas………... 50

b. Uji Autokolerasi……….. 51

c. Uji Heteroskedastisitas……… 51

d. Uji Normalitas………. 52

3. Uji Hipotesis………. 53

a. Analisis Regresi……….. 53

b. Moderated Regression Analysis (MRA)…………. 54

E. Operasionalisasi Variabel Penelitian………... 58

1. Return Saham (Y)………. 58

2. Manajemen Laba (X1)……….. 58

3. Kualitas Audit (X2)……….. 60

xiv

5. Kepemilikan Institusional (X4)………. 61

6. Komite Audit (X5)………. 61

7. Komisaris Independen (X6)……….. 61

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian……… 62

B. Hasil Uji Instrumen Penelitian………. 63

1. Statistik Deskriptif………. 63

2. Hasil Uji Asumsi Klasik……… 65

3. Hasil Uji Hipotesis……… 70

C. Pembahasan……… 85

1. Pengaruh Manajemen Laba terhadap Return Saham… 85 2. Interaksi antara Manajemen Laba dengan Kualitas Audit terhadap Return Saham………. 87

3. Interaksi antara Manajemen Laba dengan Kepemilikan Manajerial terhadap Return Saham……… 89

4. Interaksi antara Manajemen Laba dengan Kepemilikan Institusional terhadap Return Saham………. 90

5. Interaksi antara Manajemen Laba dengan Komite Audit terhadap Return Saham……….. 91

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu 34

4.1 Tahapan Seleksi Sampel 63

4.2 Statistik Deskriptif 63

4.3 Hasil Uji Multikolonieritas 65

4.4 Hasil Uji Autokolerasi 66

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Kasus Eksekusi Tindak Pindana Korupsi di Indonesia 6

2.1 Kerangka Pemikiran 40

4.1 Hasil Uji Heteroskedastisitas 67

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram 69

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Perhitungan Variabel Independen 107

2 Perhitungan Variabel Dependen 121

3 Perhitungan Variabel Moderasi 130

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebuah perusahaan didirikan untuk mendapatkan laba yang

berkelanjutan dan tetap bertahan serta menguasai pasar yang ada. Dengan

seluruh kemampuan yang dimiliki oleh perusahaan dari segi keuangan berupa

modal, maupun segi non-keuangan berupa sumber daya manusia (tenaga

kerja), perusahaan diharapkan mampu mencapai target atau tujuan perusahaan

berdasarkan visi-misi yang telah dirumuskan. Sejalan dengan perkembangan

ekonomi yang semakin pesat, tidak dapat dipungkiri bahwa keuangan dapat

menjadi salah satu penghambat perusahaan untuk dapat tetap bertahan dan

berada pada posisi teratas atau menguasai pasar. Banyak cara yang dapat

ditempuh oleh perusahaan untuk mengatasi masalah pendanaan, salah satunya

dengan melakukan kredit kepada pihak bank. Dana (modal) yang diperlukan

perusahaan untuk melakukan pembangunan semakin tinggi, sedangkan di lain

pihak kemampuan pemerintah dalam menyediakan kebutuhan dana semakin

terbatas. Untuk mengantisipasi kondisi tersebut, perekonomian Indonesia

memerlukan alternatif sumber dana selain melalui kredit bank yaitu melalui

pasar modal.

Menurut Samsul (2008) para emiten melihat pasar modal sebagai

sarana untuk mencari tambahan modal. Paresetya (2011) menyatakan bahwa

meningkatkan modal sendiri jauh lebih baik daripada meningkatkan modal

2 globalisasi. Untuk itu pasar modal memberikan solusi yang dapat

dipertimbangkan dalam hal pendanaan yaitu dengan cara mengubah status

perusahaan dari perusahaan tertutup menjadi perusahaan terbuka melalui

penawaran saham kepada pihak publik (Go Public) dan mencatatkan sahamnya di PT Bursa Efek Indonesia.

Saat perusahaan telah resmi terdaftar di Bursa Efek Indonesia maka

segala hal yang berkaitan dengan kinerja perusahaan dilaporkan kepada publik

dan akan sangat mendapat perhatian serius dari para calon investor.

Perusahaan tersebut akan sangat berhati-hati dalam menerbitkan laporan

keuangan serta hal-hal lain berkaitan dengan kinerja perusahaan karena akan

menjadi pertimbangan investor dalam mengambil keputusan investasinya. Hal

ini sejalan dengan Peraturan Badan Pengawas Pasar Modal dan Lembaga

Keuangan (BAPEPAM-LK) no: KEP-431/BL/2012 menimbang dalam butir a

bahwa “Laporan tahunan Emiten dan Perusahaan Publik merupakan sumber

informasi penting tentang kinerja perusahaan dan prospek perusahaan bagi

pemegang saham dan masyarakat sebagai salah satu dasar pertimbangan

dalam pengambilan keputusan investasi.” Sehingga dapat disimpulkan bahwa

laporan tahunan yang diterbitkan oleh perusahaan go public merupakan sumber informasi yang dijadikan acuan bagi pemegang saham untuk

melakukan investasi.

Informasi yang termuat dalam laporan keuangan pada dasarnya

merupakan ringkasan kinerja perusahaan. Terdapat banyak sekali informasi

3 diantaranya memuat informasi mengenai laba dan laporan tata kelola

perusahaan yang baik (laporan good corporate governance). Menurut Bangun dan Safei (2011), menyatakan bahwa kebanyakan investor hanya menaruh

perhatian pada informasi laba, tanpa memerhatikan bagaimana laba tersebut

dihasilkan. Mengingat pentingnya informasi laba sebagai dasar pertimbangan

seseorang mengambil keputusan investasi, maka pihak manajer perusahaan

berusaha sebaik mungkin agar laba yang termuat dalam laporan tahunan

publikasi memberikan sinyal positif kepada calon investor untuk melakukan

investasi. Salah satu aktivitas yang dapat dilakukan oleh pihak manejer

perusahaan adalah dengan melakukan manajemen laba. Menurut Ferdiansyah

dan Purnamasari (2012), mengingat pentingnya peranan laba dalam berbagai

proses pengambilan keputusan, terdapat tendensi bagi manajer untuk

mempengaruhi laba yang dilaporkan perusahaan dengan berbagai motif

tertentu yang dikenal dengan nama manajemen laba atau earnings management. Sulistyanto (2008) menyatakan bahwa manajemen laba dapat dikatakan sebagai upaya manajerial untuk mengintervensi informasi dalam

laporan keuangan dengan cara memanfaatkan kebebasan memilih dan

menggunakan metode akuntansi dan menentukan nilai estimasi akuntansi.

Aktivitas manajemen laba dilakukan manajer dengan memanfaatkan

kelemahan pihak lain yang tidak mempunyai sumber dan akses yang memadai

untuk memperoleh informasi mengenai perusahaan.

Menurut Sulistyanto (2008), aktivitas manajemen laba sebenarnya

4 kepentingan pribadi. Terdapat beberapa cara yang dapat dilakukan untuk

meminimalkan aktivitas manajemen laba, diantaranya adalah dengan

menerapkan tata kelola perusahaan yang baik (good corporate governance). Penerapan good corporate governance di Indonesia mulai terdengar pada tahun 1997 saat terjadi krisis ekonomi. Diambil dari website resmi BPKP

(www.bpkp.go.id), corporate governance yang buruk disinyalir sebagai salah satu sebab terjadinya krisis ekonomi politik Indonesia yang dimulai tahun

1997 yang efeknya masih terasa hingga saat ini. Krisis tersebut mendorong

pemerintah Indonesia untuk bersungguh-sungguh menyelesaikan masalah tata

kelola perusahaan di Indonesia. Dalam buku Indonesia Corporate Governance Roadmap yang diterbitkan oleh Otoritas Jasa Keuangan (OJK), dijelaskan mengenai perkembangan lembaga pendukung pembentukan tata kelola

perusahaan. Tahun 1991, melalui Keputusan Menteri Koordinator Bidang

Ekonomi, Keuangan dan Industri, dibentuklah Komite Nasional Kebijakan

Corporate Governance (KNKCG) untuk merekomendasikan prinsip-prinsip GCG nasional. Tahun 2004, KNKCG diubah menjadi Komite Nasional

Kebijakan Governance (KNKG) yang kemudian menerbitkan Pedoman Nasional Good Corporate Governance pertama kali pada tahun 1999, yang selanjutnya direvisi tahun 2001 dan 2006.

Penerapan good corporate governance di Indonesia semakin diperkuat dengan dikeluarkannya Peraturan Menteri Keuangan RI No. 88/PMK06/2015

tentang Penerapan Tata Kelola Perusahaan pada Perusahaan Perseroan

5 Dalam PMK tersebut setidaknya terdapat lima prinsip tata kelola perusahaan,

diantaranya transparansi, kemandirian, akuntabilitas, pertanggungjawaban dan

kewajaran. Penerapan good corporate governance melalui lima prinsip utama berupa transparansi, kemandirian, akuntabilitas, pertanggungawaban dan

kewajaran ini diharapakan dapat menjadi solusi untuk meminimalkan aktivitas

manajemen laba yang dilakukan oleh manajer perusahaan.

Aktivitas manajemen laba juga dianggap sebagai suatu tindak

kecurangan (fraud) yang dilakukan oleh pihak manajer perusahaan. Menurut Bangun dan Safei (2011) menyatakan bahwa praktik manajemen laba dapat

menjadi cikal bakal munculnya tindakan korupsi, fraud, dan tindakan penyelewengan lainnya yang dapat merugikan publik atau pemakai informasi

keuangan. Berdasarkan laporan tahunan KPK yang dipublikasikan terdapat

banyak sekali kasus tindak pidana korupsi yang merupakan perwujudan dari

perilaku tidak bersih yang dilakukan oleh para pemegang kepentingan di

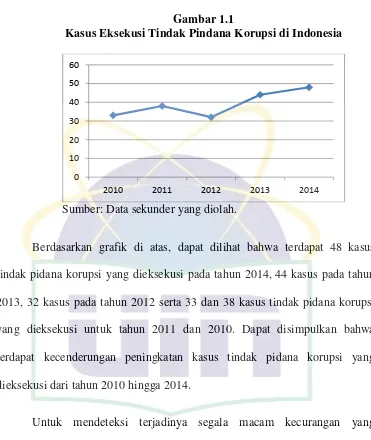

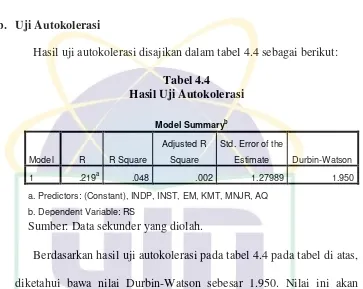

sebuah instansi terkait. Dalam gambar 1.2 ditampilkan mengenai grafik

Tindak Pidana Korupsi (TPK) yang dieksekusi di Indonesia tahun 2010

6

Gambar 1.1

Kasus Eksekusi Tindak Pindana Korupsi di Indonesia

Sumber: Data sekunder yang diolah.

Berdasarkan grafik di atas, dapat dilihat bahwa terdapat 48 kasus

tindak pidana korupsi yang dieksekusi pada tahun 2014, 44 kasus pada tahun

2013, 32 kasus pada tahun 2012 serta 33 dan 38 kasus tindak pidana korupsi

yang dieksekusi untuk tahun 2011 dan 2010. Dapat disimpulkan bahwa

terdapat kecenderungan peningkatan kasus tindak pidana korupsi yang

dieksekusi dari tahun 2010 hingga 2014.

Untuk mendeteksi terjadinya segala macam kecurangan yang

kemungkinan dilakukan terhadap laporan keuangan, BAPEPAM dalam

peraturan no: KEP-431/BL/2012 menyatakan bahwa laporan keuangan yang

disajikan merupakan laporan tahunan audited atau laporan keuangan yang telah diperiksa kewajarannya oleh auditor independen atau auditor yang

bekerja pada Kantor Akuntan Publik (KAP). Laporan keuangan yang telah

diperiksa oleh auditor independen dinilai sudah sesuai dengan ketentuan

akuntansi yang berlaku umum sehingga bisa dikatakan bahwa laporan

keuangan audited sudah terbebas dari unsur ketidakwajaran.

7 Merujuk pada penelitian yang dilakukan oleh Hussainey (2009),

bahwa kualitas dari laporan audit yang dilakukan oleh KAP Big four memiliki kualitas yang lebih baik dalam mendeteksi ketidak-wajaran laporan keuangan.

Hal itu dipatahkan mengingat terdapat kasus besar yang melibatkan KAP

besar (saat itu disebut The Big five), seperti kasus Enron yang diaudit oleh KAP Arthur Enderson (saat itu termasuk Big five) terkait dengan kasus menyembunyikan utang dan mendongkrak laba lebih dari $1 milyar,

menyogok pejabat asing untuk memenangkan kontrak di luar Amerika.

Menurut Sagara dan Jalil (2009), kasus ini berdampak pada pembaharuan

tatanan kondisi maupun regulasi praktik bisnis di Amerika Serikat, yaitu

disahkannya Sarbanes Oxley Act (SOX) pada tahun 2002, sebagai tanggapan

atas berbagai skandal korporasi. SOX diterbitkan dengan tujuan untuk

melindungi para investor dengan cara meningkatkan akurasi dan keandalan

pengungkapan yang dilakukan oleh perusahaan.

Penerapan good corporate governance dan kewajiban perusahaan untuk dilakukan pemeriksaan (audit) oleh auditor eksternal dianggap sebagai

solusi untuk dapat mengurangi aktivtas manajemen laba yang dapat dilakukan

oleh pihak manajer perusahaan. Dengan diterapkannya GCG dan audit oleh

pihak eksternal di dalam sebuah perusahaan, informasi yang termuat dalam

laporan tahunan publikasi dapat menggambarkan kinerja perusahaan dengan

lebih baik dan sesuai dengan keadaan yang sebenarnya. Kinerja perusahaan ini

kemudian akan dijadikan acuan oleh seseorang dalam mengambil keputusan

8 akan dipengaruhi oleh kinerja perusahaan yang akan menentukan tinggi

rendahnya harga saham di pasar modal.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitian ini dengan beberapa alasan. Pertama, penerbitan laporan keuangan

yang dilakukan oleh perusahaan go public akan menjadi hal yang sangat disoroti oleh para calon investor untuk menjadi bahan pertimbangan investasi

mereka. Namun kenyataannya, laporan keuangan tersebut diduga dibuat

dengan pertimbangan yang ditujukan untuk kesejahteraan pihak-pihak

tertentu, salah satunya adalah pihak manajemen perusahaan melakukan

aktivitas manajemen laba. Aktivitas manajemen laba ini kemungkinan dapat

dibatasi dengan beberapa hal, diantaranya adalah peraturan yang berlaku di

Indonesia mengenai keharusan adanya pemerikasaan (audit) atas laporan

keuangan perusahaan go public yang diharapkan mampu untuk mengurangi aktivitas manajemen laba serta penerapan good corporate governance untuk dapat membatasi tindakan yang menguntungkan pihak tertentu. Aktivitas

manajemen laba ini diduga akan berpengaruh terhadap return saham suatu perusahaan. Kedua, berbagai penelitian sebelumnya masih menunjukkan hasil

yang tidak konsisten. Berdasarkan hal tersebut, maka peneliti melakukan

penelitian dengan judul “Peran Good Corporate Governance dan Kualitas

Audit dalam Memoderasi Hubungan Manajemen Laba terhadap Return

Saham” pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

9 Penelitian yang sedang dilakukan saat ini merupakan pengembangan

dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Nuryaman

(2013) dan penelitian yang dilakukan oleh Sugiyanto (2011). Perbedaan

penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian Sugiyanto (2011) adalah

good corporate governance yang diduga memperngaruhi return saham. Sedangkan, dalam penelitian ini, peneliti memposisikan

good corporate governance sebagai variabel pemoderasi hubungan manajemen laba dengan return saham.

2. Populasi yang digunakan dalam penelitian Sugiyanto (2011) adalah

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun

2007 dan populasi yang digunakan dalam penelitan Nuryaman

(2013) adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2010. Sedangkan, dalam penelitian ini populasi

yang digunakan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2012-2014.

B. Perumusan Masalah

Berdasarkan uraian di atas maka perumusan masalah yang hendak diteiliti

dalam penelitian ini adalah sebagai berikut:

1. Apakah manajemen laba berpengaruh negatif signifikan terhadap return saham?

2. Apakah kualitas audit dapat memoderasi hubungan manajemen laba

10 3. Apakah kepemilikan manajerial dapat memoderasi hubungan manajemen

laba terhadap return saham?

4. Apakah kepemilikan institusional dapat memoderasi hubungan manajemen

laba terhadap return saham?

5. Apakah komite audit dapat memoderasi hubungan manajemen laba

terhadap return saham?

6. Apakah komisaris independen dapat memoderasi hubungan manajemen

laba terhadap return saham?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini bertujuan untuk

menemukan bukti empiris tentang:

a. Pengaruh negatif signifikan manajemen laba terhadap return saham.

b. Peran kualitas audit dalam memoderasi hubungan manajemen

laba terhadap return saham.

c. Peran kepemilikan manajerial dalam memoderasi hubungan

manajemen laba terhadap return saham.

d. Peran kepemilikan institusional dalam memoderasi hubungan

manajemen laba terhadap return saham.

e. Peran komite audit dalam memoderasi hubungan manajemen laba

11 f. Peran komisaris independen dalam memoderasi hubungan

manajemen laba terhadap return saham.

2. Manfaat Penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat

sebagai bahan referensi pengetahuan dan menambah

wawasan mengenai pasar modal.

2) Masyarakat, sebagai sarana informasi dan menambah

pengetahuan mengenai pasar modal.

3) Peneliti berikutnya, dapat diajadikan sebagai referensi dan

pembanding bagi pihak-pihak yang akan melaksanakan

penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana memperluas wawasan serta

menambah referensi mengenai pasar modal sehingga

diharapkan dapat bermanfaat bagi penulis di masa yang akan

datang.

b. Kontribusi Praktis

1) Perusahaan, sebagai bahan pertimbangan dalam penyusunan

laporan keuangan dengan harapan perusahaan dapat

menghindari aktivitas manajemen laba.

2) Investor, sebagai bahan pertimbangan dalam pembuatan

keputusan investasi yang telah atau akan ditanam di pasar

12

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Agency Theory

Teori keagenan atau agency theory merupakan sebuah konsep hubungan antara principle (pemegang saham) dengan agent (manajer perusahaan), yang mengakibatkan asimetris informasi antara kedua belah

pihak. Kodrat (2009) menyatakan bahwa masalah keagenan antara

pemegang saham (pemilik perusahaan) dengan manajer perusahaan terjadi

bila manajemen tidak memiliki saham mayoritas perusahaan. Pemegang

saham tentu menginginkan manajer bekerja dengan tujuan

memaksimumkan kemakmuran pemegang saham. Sebaliknya, manajer

perusahaan bisa saja bertindak tidak untuk memaksimumkan kemakmuran

pemegang saham, tetapi memaksimumkan kemakmuran mereka sendiri.

Terdapat perbedaan kepentingan antara pemegang saham dengan

manajer perusahaan, dimana masing-masing pihak berusaha mencapai

kemakmuran yang dikehendaki, sehingga muncullah asimetris informasi

antara pemegang saham dengan manajer perusahaan. Sefiana (2009)

menyatakan bahwa asimetris informasi antara pemegang saham dengan

manajer dapat memberikan kesempatan kepada manajer perusahaan untuk

melakukan manajemen laba dalam rangka menyesatkan pemegang saham

mengenai kinerja ekonomi perusahaan. Tindakan manajemen laba

13 mendapatkan penilaian yang bagus atas kinerjanya. Pemilihan suatu

tindakan yang menguntungkan salah satu dan merugikan pihak lainnya

merupakan inti dari masalah keagenan.

Masalah keagenan ini perlu diselesaikan, Pearce dan Robinson (2008)

menyatakan bahwa pemilik dapat mengambil tindakan-tindakan lain untuk

meminimalkan masalah keagenan, salah satunya adalah dengan

menciptakan tim eksekutif lintas unit-unit perusahaan yang berbeda dapat

membantu memutuskan pengukuran kinerja pada sasaran organisasi

daripada sasaran pribadi. Di Indonesia, yang termasuk tim eksekutif salah

satunya adalah peran auditor eksternal dalam memeriksa kewajaran

laporan keuangan dan kinerja perusahaan. Peran pihak eksternal, akan

membatasi tindakan-tindakan yang menyebabkan masalah keagenan. Hal

lain yang dapat dilakukan untuk meminimalkan masalah keagenan salah

satunya adalah dengan menerapkan tata kelola perusahaan yang baik (good corporate governance). Seperti yang dinyatakan oleh Nur’ainy (2011), cara untuk mengatasi masalah kagenan tersebut dilakukan melalui

implementasi tata kelola perusahaan yang baik (good corporate governance). Dengan adanya penerapan GCG diharapkan masalah keagenan antara pemegang saham (princple) dengan manajer perusahaan (agent) dapat berkurang.

Berdasarkan penjabaran di atas, bahwa masalah keagenan akan

menimbulkan tindakan yang cenderung menguntungkan pihak tertentu dan

14 laba merupakan salah satu tindakan yang terjadi akibat adanya masalah

keagenan atau kecendurungan yang akan dilakukan oleh manajer

perusahaan karena terdapat asimetris informasi antara pemegang saham

dengan manajer perusahaan. Peran auditor eksternal dan penerapan good corporate governance diharapkan mampu meminimalkan masalah keagenan, sehingga tidak lagi ada pihak yang melakukan tindakan untuk

kepentingan tertentu.

2. Signaling Theory

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh

manajer untuk mengurangi asimetri informasi. Manajer memberikan

informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan

akuntansi konservatism yang menghasilkan laba yang lebih berkualitas

karena prinsip ini mencegah perusahaan melakukan tindakan

membesar-besarkan laba dan membantu pengguna laporan keuangan dengan

menyajikan laba dan aktiva yang tidak overstated. Dalam praktiknya, manajemen menerapkan kebijakan akuntansi konservatif dengan

menghitung depresiasi yang tinggi yang akan menghasilkan laba rendah

yang relatif permanen yang berarti tidak mempunyai efek sementara pada

penurunan laba yang akan berbalik pada masa yang akan datang.

Understatement laba dan aktiva bersih yang relatif permanen yang ditunjukkan melalui laporan keuangan merupakan suatu sinyal positif dari

manajemen kepada investor bahwa manajemen telah menerapkan

15 diharapkan dapat menerima sinyal ini dan menilai perusahaan dengan

lebih tinggi. (Hendrianto, 2012)

Saat perusahaan memilih untuk merubah status perusahaan dari

persahaan tertutup menjadi terbuka atau dengan kata lain mendaftarkannya

ke Bursa Efek Indonesia terjadilah pemberian sinyal oleh perusahaan

kepada calon investor agar tertarik untuk menginvestasikan dananya di

perusahaan tersebut. Salah satu pemberian sinyal yang dilakukan oleh

perusahaan adalah dengan menerbitkan laporan good corporate governance dalam laporan tahunan mereka. Menurut Herawaty (2008) laporan good corporate governance dianggap mampu memberikan sinyal positif kepada calon investor dan investor lama.

Pemberian sinyal yang dilakukan perusahaan melalui penerbitan

laporan keuangan tidak selamanya dilakukan atau diungkapkan sesuai

dengan keadaan yang sebenarnya. Sulistyanto (2008) menyatakan bahwa

dalam menerbitkan laporan keuangan, manajer perusahaan merekayasa

informasi sedemikian rupa agar laporan keuangan yang disajikannya

mampu menarik minat publik untuk merespon penawarannya secara

positif. Upaya merekayasa informasi ini disebabkan laporan keuangan

merupakan sumber informasi utama bagi investor yang ingin mengetahui

kinerja dan kondisi perusahaan untuk menilai apakah perusahaan

bersangkutan tepat untuk dijadikan tempat berinvestasi. Investor bahkan

cenderung menggunakan laporan keuangan sebagai satu-satunya sumber

16 ditawarkan itu. Investor akan membeli saham-saham itu apabila melihat

informasi yang disajikan dalam laporan keuangan cenderung positif dan

prospektif. (Sulistyanto, 2008)

Berdasarkan penjabaran di atas dapat disimpulkan bahwa pemberian

sinyal oleh manajer ditujukan untuk memberikan sinyal positif guna

menarik perhatian calon investor baru. Namun, dalam praktiknya sinyal

(informasi) yang diberikan oleh perusahaan merupakan rekayasa yang

dilakukan oleh pihak manajer untuk membuat seolah-olah perusahaan

memiliki kinerja yang sangat baik melalui hal yang tercermin dalam

laporan keuangan.

3. Manajemen Laba

Menurut Sulistyanto (2008) dalam bukunya menjelaskan bahwa,

manajemen laba merupakan upaya manajer untuk mempengaruhi

informasi dalam laporan keuangan dengan tujuan untuk mengelabui

stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan.

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak

manajemen yang menaikkan atau menurunkan laba yang dilaporkan dari

unit yang menjadi tanggungjawabnya yang tidak mempunyai hubungan

dengan kenaikkan atau penurunan profitabilitas perusahaan untuk jangka

panjang (Yushita, 2010).

Menurut Schipper (1989) dalam Wiryadi dan Nurzi (2013)

17 sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan

pribadi.

Healy dan Wahlen (1999), manajemen laba terjadi ketika manajer

menggunakan pertimbangan (judgment) dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan, dengan tujuan

untuk memanipulasi besaran (magnitude) laba kepada beberapa stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak) yang tergantung pada

angka-angka akuntansi yang dilaporkan.

Menurut Fisher dan Rosenzweig dalam Sulistyanto (2008), “Earnings

management is a action of a manager which serve to income (decrease) current reported earnings of the unit which the manager is responsible without generating a corresponding increase (decrease) in long-term

economic profitability of the unit” atau yang berarti “Manajemen laba

adalah tindakan-tindakan manajer untuk menaikkan (menurunkan) laba

periode berjalan dari sebuah perusahaan yang dikelolanya tanpa

menyebabkan kenaikan (penurunan) keuntungan ekonomi perusahaan

jangka panjang.

Dengan demikian, manajemen laba dapat diartikan sebagai suatu

tindakan manajemen yang mempengaruhi laba yang dilaporkan dan

18 dalam jangka panjang hal tersebut akan sangat menggangu bahkan

membahayakan perusahaan.

Ada dua perspektif penting yang dapat digunakan untuk menjelaskan

mengapa manajemen laba dilakukan oleh seorang manajer (Sulistyanto,

2008) yaitu:

a. Perspektif Informasi. Merupakan pandangan yang menyatakan

bahwa manajemen laba merupakan kebijakan manajerial untuk

mengungkapkan harapan pribadi manajer tentang arus kas

perusahaan dimasa depan.

b. Perspektif oportunitis. Merupakan pandangan yang menyatakan

bahwa manajemen laba merupakan perilaku oportunis manajer

untuk mengelabui investor dan memaksimalkan kesejahteraannya

karena menguasai informasi lebih banyak dibandingkan pihak

lain.

Kedua perspektif ini mempunyai hubungan sebab-akibat yang

mendorong terjadinya manajemen laba. Artinya, manajemen laba

sebenarnya merupakan upaya oportunis seseorang untuk mempengaruhi

informasi yang disajikannya dengan memanfaatkan ketidaktahuan orang

lain mengenai informasi yang sebenarnya.

Secara umum ada tiga kelompok model empiris manajemen laba yang

diklasifikasikan atas dasar basis pengukuran yang digunakan (Sulistyanto,

19 a. Discretionary accruals

Model manajemen laba ini dikembangkan oleh Heavly (1985),

DeAngelo (1986), Jones (1991) serta Dechow, Sloan dan Sweeny

(1995). Dari model discretionary accrual proksi yang sering digunakan adalah cross sectional modified Jones dari Dechow, Sloan dan Sweeny (1995) yaitu sisa regresi total akrual dari

perubahan penjualan dan property, plant, and equipment, dimana pendapatan disesuaikan dengan perubahan piutang yang terjadi

pada periode bersangkutan.

b. Spesifis Accruals

Yaitu pendekatan yang menghitung akrual sebagai proksi

manajemen laba dengan menggunakan item laporan keuangan

tertentu dari industri tertentu pula. Model ini dikembangkan oleh

McNichols.

c. Distribution of earnings

Yaitu dengan menguji apakah frekuensi realisasi laba kuartalan

yang merupakan bagian atas (bawah) laba yang besarnya nol, laba

akhir kuartal dan forecast investor adalah lebih besar (kecil) daripada yang diharapkan. Model ini dikembangkan Degeorge et al

20 Dari ketiga kelompok model empiris manajemen laba yang

diklasifikasikan atas dasar basis pengukuran, model yang sering digunakan

dalam penelitian adalah model discretionary accruals karena model tersebut dianggap paling sempurna dalam menggambarkan pola

perhitungan manajemen laba yang dilakukan dalam suatu perusahaan.

4. Kualitas Audit

Terjadinya asimetris informasi antara principal dan agent mengharuskan adanya pihak ketiga yang dapat memeriksa laporan

keuangan secara independen sehingga informasi yang terdapat di dalam

laporan keungan dapat dijadikan sebagai acuan para pengambil keputusan

dalam membuat keputusannya. Pihak ketiga yang dimaksud adalah auditor

eksternal (auditor independen).

Sagara dan Jalil (2013) mengatakan bahwa auditor independen sering

disebut juga dengan external auditor atau akuntan publik adalah seorang

atau sekelompok orang yang bernaung dalam sebuah Kantor Akuntan yang

memiliki kompetensi yang secara profesional memberikan jasa audit

kepada pihak pelanggannya baik yang berbentuk perusahaan yang

bertujuan untuk mendapatkan laba, lembaga-lembaga sosial seperti

yayasan, lembaga-lembaga sosial seperti yayasan, lembaga-lembaga

pemerintah ataupun perusahaan perseorangan. Terdapat lima opini yang

dikeluarkan auditor kepada perusahaan yang diaudit (auditee), yaitu:

1. Opini wajar tanpa pengecualian

21 3. Opini wajar dengan pengecualian

4. Opini tidak wajar

5. Tidak memberikan opini (disclaimer).

Auditor independen yang bekerja di sebuah Kantor Akuntan Publik

diharapkan dapat melihat kewajaran dari sebuah laporan keuangan dengan

menghasilkan kualitas audit yang tinggi. Watkins et al. (2004)

mengidentifikasi beberapa definisi kualitas audit. Di dalam literatur

praktis, kualitas audit adalah seberapa sesuai audit dengan standar

pengauditan. Terdapat beberapa penilaian yang digunakan untuk

mengatakan sebuah laporan audit dikatakan berkualitas lebih tinggi atau

tidak. Hussainey (2009) menyatakan bahwa kantor akuntan besar

menyediakan kualitas laporan keuangan yang lebih tinggi daripada kantor

akuntan kecil. Dunia mengakui bahwa terdapat empat kantor akuntan

terbesar yang biasa disebut Big four, yaitu:

a. Deloitte Touche Tohmatsu

b. PricewaterhouseCoopers

c. Ernest & Young

d. KPMG (Klijnved, Peat, Marwick, Goerdeler)

5. Good Corporate Governance

Komite Nasional Kebijakan Governance (KNKG), mendefinisikan

GCG sebagai “salah satu pilar dari sistem ekonomi pasar. GCG berkaitan

erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya

22 Peraturan Menteri Negara Badan Usaha Milik Negara

No.PER-01/MBU/2011, menyatakan bahwa “Tata kelola perusahaan yang baik

(good corporate governance) adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan

perundang-undangan dan etika berusaha.”

PMK No.88/PMK.06/2015 tentang Penerapan Tata Kelola Perusahaan

yang Baik di bawah Pembinaan dan Pengasawan Menteri Keuangan,

menyatakan bahwa: “Tata kelola perusahaan yang baik (good corporate governance) adalah suatu sistem yang dirancang untuk mengarahkan pengelolaan perusahaan perseroan berdasarkan prinsip-prinsip

transparansi, kemandirian, akuntabilitas, pertanggungjawaban, dan

kewajaran, untuk pencapaian penyelenggaraan kegiatan usaha yang

memperhatikan kepentingan setiap pihak yang terkait dalam

penyelenggaraan kegiatan usaha, berlandaskan peraturan

perundang-undangan dan praktik-praktik yang berlaku umum.”

Berdasarkan definisi di atas dapat disimpulkan bahwa tata kelola

perusahaan yang baik (good corporate governance) merupakan suatu prinsip yang berkaitan dengan kegiatan perusahaan dengan berlandaskan

peraturan perundang-undangan yang berlaku.

Dalam PMK No.88/PMK.06/2015 pasal (5), tata kelola perusahaan

23 a. Transparansi, yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengungkapkan

informasi material dan relevan mengenai perusahaan.

b. Kemandirian, yaitu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari

pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan dan prinsip-prinsip korporasi yang sehat.

c. Akuntabilitas, yaitu kejelasan fungsi pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan

terlaksana secara efektif.

d. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan dan

prinsip-prinsip korporasi yang sehat.

e. Kewajaran, yaitu keadilan dan kesetaraan dalam memenuhi

hak-hak Pemangku Kepentingan yang timbul berdasarkan perjanjian

dan peraturan perundang-undangan.

Berdasarkan penjabaran di atas dapat disimpulkan bahwa tata kelola

yang perusahaan dapat diimplementasikan dengan baik apabila memenuhi

lima prinsip good corporate governance, yaitu transaparansi, kemandirian, akuntabilitas, pertanggungjawaban dan kewajaran.

Jensen dan Meckling (1976) menyatakan bahwa terdapat dua

mekanisme yang dapat diterapkan dalam prinsip GCG, yaitu kepemilikan

24 kepemilikan saham oleh manajemen perusahaan yang diukur dengan

prosentase jumlah saham yang dimiliki oleh manajemen (Sujono dan

Soebiantoro, 2007). Sedangkan kepemilikan institusional adalah

kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga

seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan

institusi lain (Tarjo, 2008).

Penerapan good corporate governance dalam suatu perusahaan dapat dilihat secara langsung keberadaannya, yaitu dengan terdapatnya Dewan

Komisaris yang diangkat dan diberhentikan oleh pemegang saham. PMK

No.88/PMK.06/2015, mendefinisikan dewan komisaris adalah organ

Persero yang bertugas melakukan pengawasan secara umum dan/atau

khusus sesuai dengan anggaran dasar serta memberi nasihat kepada

Direksi.

Dalam pasal 14 PMK No.88/PMK.06/2015, menjelaskan mengenai

pengangkatan dan pemberhentian direksi dan komisaris, yaitu:

1. Pemegang Saham melakukan pengangkatan dan pemberhentian

Direksi dan Komisaris sesuai dengan peraturan perundangan dan

anggaran dasar Persero.

2. Pengangkatan dan pemberhentian Direksi dan Komisaris

berpedoman pada Peraturan Menteri yang mengatur mengenai

25 dan Komisaris perusahaan perseroan di bawah pembinaan dan

pengawasan Menteri.

Dalam pasal 22, ayat (1) PMK No.88/PMK.06/2015, menjelaskan

mengenai rapat Dewan Komisaris paling sedikit satu kali dalam satu bulan

atau sewaktu-waktu apabila dipandang perlu oleh Komisaris Utama atas

usul paling sedikit sepertiga dari jumlah anggota Dewan Komisaris atau

atas permintaan tertulis dari Pemegang Saham dengan menyebutkan

hal-hal yang akan dibicarakan.

Penilaian Dewan Komisaris sebagaimana pasal 24 ayat (1) sampai

dengan ayat (3) PMK No.88/PMK.06/2015, sebagai berikut:

1. Indikator Pencapaian Kinerja merupakan ukuran penilaian atas

keberhasilan pelaksanaan tugas dan tanggung jawab pengawasan

clan pemberian nasihat oleh Dewan Komisaris sesuai dengan

ketentuan peraturan perundang-unclangan clan/atau anggaran

dasar.

2. Indikator Pencapaian Kinerja Dewan Komisaris ditetapkan RUPS

setiap tahun berdasarkan usulan clari Dewan Komisarisyang

bersangkutan.

3. Laporan perkembangan realisasi Indikator Pencapaian Kinerja

disampaikan oleh Dewan Komisaris kepada para Pemegang

26 Dalam pasal 28, ayat (1) PMK No.88/PMK.06/2015, menyebutkan

mengenai organ pendukung Dewan Komisaris, salah satunya adalah

komite audit. Bapepam dan LK dalam Kep-643/BL/2012 Peraturan Nomor

IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite

Audit, menyatakan bahwa “Komite audit adalah komite yang dibentuk

oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu

melaksanakan tugas dan fungsi Dewan Komisaris.”

Selain mengungkapan mengenai definisi komite audit, Bapepam dan

LK dalam Kep-643/BL/2012 Peraturan No. IX.I.5 tentang Pembentukan

dan Pedoman Pelaksanaan Kerja Komite Audit mengatur mengenai

struktur dan keanggotaan komite audit, sebagai berikut:

a. Komite Audit paling kurang terdiri dari 3 (tiga) orang anggota yang

berasal dari Komisaris Independen dan Pihak dari luar Emiten atau

Perusahaan Publik.

b. Komite Audit diketuai oleh Komisaris Independen.

Berdasarkan penjabaran Kep-643/BL/2012 Peraturan No. IX.I.5

tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit,

diatur mengenai porsi anggota komite audit dan aturan mengenai bahwa

27

6. Pasar Modal

Samsul (2008) mendefinisikan pasar modal adalah tempat atau sarana

bertemunya antara permintaan dan penawaran atas instrumen keuangan

jangka panjang, umumnya lebih dari 1 (satu) tahun.

Undang-undang RI No. 8 Tahun 1995 tentang Pasar Modal dalam

pasal 1 ayat (13) menyatakan bahwa “Pasar Modal adalah kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek.

Tujuan dan manfaat pasar modal dapat dilihat dari 3 sudut pandang,

yaitu:

a. Sudut pandang negara. Pasar modal dibangun dengan tujuan

menggerakkan perekonomian suatu negara melalui kekuatan

swasta dan mengurangi beban negara. Negara memiliki kekuatan

dan kekuasaan untuk mengatur bidang perekonomian tetapi tidak

harus memilii perusahaan sendiri.

b. Sudut pandang emiten. Pasar modal merupakan sarana untuk

mencari tambahan modal. Perusahaan berkepentingan untuk

mendapatkan dana dengan biaya yang lebih murah dan hal itu

hanya bisa diperoleh di pasar modal.

c. Sudut pandang masyarakat. Pasar modal merupakan sarana yang

baik untuk melakukan investasi dalam jumlah yang tidak terlalu

28 dengan baik, jujur, pertumbuhannya stabil, dan harganya tidak

terlalu bergejolak, maka sarana itu akan mendatangkan

kemakmuran bagi masyarakat. (Samsul, 2008)

Berdasarkan penjabaran di atas dapat disimpulkan bahwa pasar modal

adalah sarana bertemunya antara permintaan dan penawaran yang

menjadikan instrumen keuangan sebagai objek yang dipertukarkan, yang

dilakukan dengan tujuan menggerakkan perekonomian (sudut padang

negara), sarana mendapatkan tambahan modal (sudut pandang perusahaan)

serta sarana untuk mendapatkan keuntungan dari investasi yang dilakukan

(sudut pandang masyarakat).

Bentuk instrumen di pasar modal disebut efek, yaitu surat berharga

yang berupa:

a. Saham. Saham adalah tanda bukti memiliki perusahaan di mana

pemiliknya disebut juga sebagai pemegang saham (shareholder atau stockholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang saham adalah apabila mereka sudah

tercatat sebagai pemegang saham dala buku yang disebut Daftar

Pemegang Saham (DPS).

b. Obligasi. Obligasi adalah tanda bukti perusahaan memiliki utang

jangka panjang kepada masyarakat yaitu di atas 3 tahun. Pihak

yang membeli obligasi disebut sebagai pemegang obligasi

29 sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan

atau 6 bulan sekali. Pada saat pelunasan obligasi oleh perusahaan,

pemegang obligasi akan menerima kupon dan pokok obligasi.

c. Bukti right. Bukti right adalah hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu. Hak membeli itu

dimiliki oleh pemegang saham lama.

d. Waran. Waran adalah hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu. Waran tidak saja dapat diberikan kepada pemegang saham lama, tetapi juga sering

diberikan kepada pemegang obligasi sebagai pemanis pada saat

perusahaan menerbitkan obligasi.

e. Indeks saham dan indeks obligasi. Indeks saham dan indeks

obligasi adalah angka indeks yang diperdagangka untuk tujuan

spekulasi dan lindung nilai (hedging). Perdagangan yang dilakukan tidak memerlukan penyerahan barang secara fisik,

melainkan hanya perhitungan untung rugi dari selisih antara harga

beli dan harga jual. Berbeda dengan saham, obligasi, bukti right, dan waran, indeks saham dan indeks obligasi diperdagangkan

secara berjangka. Mekanisme perdagangan produk derrivative ini dilakukan secara future dan option. (Samsul, 2008)

Dalam UU RI No. 8 Tahun 1995 tentang Pasar Modal pasal 64,

30 Akuntan, Konsultan hukum, Penilai, Notaris dan profesi lain yang

ditetapkan dengan Peraturan Pemerintah.

Dalam UU RI No. 8 Tahun 1995 tentang Pasar Modal bab VI,

menjelaskan mengenai lembaga penunjang yang wajib mendapat

persetujuan Bapepam sebelum berpraktik di pasar modal terdiri dari:Biro

administrasi efek, Kustodian dan Wali amanat.

7. Return Saham

Gitman (2009) mendefinisikan returnsegai berikut “Return is the total gain or loss experience on an investment over a given period of time. It commonl measured as the change in value plus any cash distributing during period of time, expressed as a percentage of the beginning period invesment value”.

Alasan utama orang berinvestasi adalah untuk memperoleh

keuntungan. Dalam konteks manajemen investasi tingkat keuntungan

disebut sebagai return (Tandelilin, 2010).

Solechan (2010) menyatakan bahwa return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di

perusahaan tertentu.

31 datang. Sedangkan return aktual merupakan tingkat return yang telah diperoleh investor pada masa lalu (Tandelilin, 2010).

Sedangkan, saham dapat didefinisikan sebagai tanda penyertaan atau

kepemilikan investor individual atau investor institusional atau trader atas

investasi mereka atau sejumlah dan yang diinvestasikan dalam suatu

perusahaan. Karakteristik saham antara lain dapat memperoleh dividen,

meiliki hak suara dalam RUPS, dimungkinkan untuk memiliki Hak

Memesan Efek dengan terlebih Dahulu (HMTED) atau right issue, dan terdapat potensial capital gain atau capital loss. (Azis, 2015)

Darmadji T.d (2001) dalam Azis (2015) ditinjau dari segi kemampuan

dalam hak tagih atau klaim, saham dibedakan atas:

a. Saham biasa (common stock). Saham biasa merupakan saham yang memiliki hak klain berdasarkan laba atau rugi yang

diperoleh perusahaan. bila terjadi likuidasi, pemegang saham

biasa yang mendapatkan prioritas paling akhir dalam pembagian

dividen dari penjualan aset perusahaan. Ciri-ciri dari saham bisa

adalah dividen dibayarkan sepanjang perusahaan memperoleh

laba, memiliki hak suara (one share one vote) dan hak memperoleh pembagian kekayaan perusahaan paling akhir

apabila bangkrut setelah semua kewajiban perusahaan dilunasi.

32 mengalami kerugian maka pemegang saham preferen akan

mendapat prioritas utama dalam pembagian hasil atas penjualan

aset. Saham preferen mempunai sifat gabungan antara gabungan

obligasi dan saham biasa. Adapun ciri-ciri saham preferen yaitu:

memiliki hak paling dahulu memperoleh dividen, tidak memiliki

hak suara, dapat mempengaruhi manajemen perusahaan terutama

dalam pencalonan pengurus, memiliki hak pembayaran sebesar

nilai nominal saham lebih dahulu setelah kreditur apabila

perusahaan dilikuidasi.

Selembar saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik saham dari suatu perusahaan yang

menerbitkan kertas (saham). Selembar saham mempunyai nilai atau harga.

Menurut Widiatmojo (2005) harga saham dapat dibedakan menjadi 3:

1. Harga nominal, harga yang tercantum dalam sertifikat saham

yang ditetapkan oleh emiten untuk menilai setiap lembar saham

yang dikeluarkan.

2. Harga perdana, harga ini merupakan pada waktu harga saham

tersebut dicatat di bursa efek. Biasanya ditetapkan oleh penjamin

emisi (underwriter) dan emiten.

3. Harga pasar, harga jual investor yang satu dengan investor yang

33 Sedangkan faktor yang mempengaruhi harga saham dikemukakan oleh

Weston dan Brigham (1993), yaitu:

1. Proyeksi laba per lembar saham

2. Saat diperoleh laba

3. Tingkat risiko dari proyeksi laba

4. Proporsi utang perusahaan terhadap ekuitas

5. Kebijakan pembagian dividen

(Azis, 2015)

B. Hasil-hasil Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

40

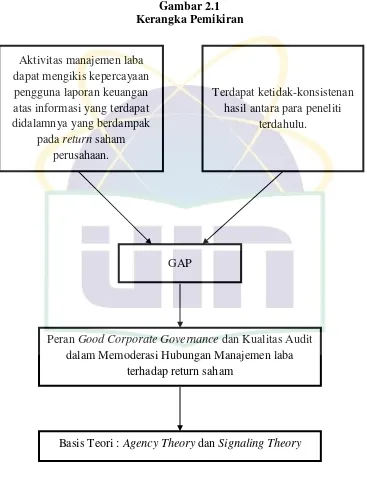

C. Kerangka Berpikir

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1

Gambar 2.1 Kerangka Pemikiran

Bersambung pada halaman selanjutnya.

Basis Teori : Agency Theory dan Signaling Theory Aktivitas manajemen laba

dapat mengikis kepercayaan pengguna laporan keuangan atas informasi yang terdapat didalamnya yang berdampak

pada return saham perusahaan.

Terdapat ketidak-konsistenan hasil antara para peneliti

terdahulu.

GAP

Peran Good Corporate Governance dan Kualitas Audit dalam Memoderasi Hubungan Manajemen laba

41

Gambar 2.1 (lanjutan) Kerangka Pemikiran

Manajemen Laba (X1)

Return saham (Y) Kualitas Audit

(Xmod)

Good Corporate Governance (Xmod)

- Kepemilikan Manajerial - Kepemilikan Institusional - Komite Audit

- Komisaris Independen

Metode Analisis: Regresi Moderate

Pembahasan

42

D. Perumusan Hipotesis

1. Pengaruh Manajemen laba dengan Return Saham

Yocelyn dan Chrirtiawan (2012) melakukan penelitian tentang

variabel-variabel yang dapat mempengaruhi return saham. Dalam penelitian tersebut, Ia meneliti tentang analisis pengaruh perubahan arus

kas dan laba akuntamsi terhadap return saham pada perusahaan berkapitalisasi besar. Hasil penelitian tersebut menyatakan bahwa

pengungkapan laba akuntansi berpengaruh sifnifikan terhadap return saham. Hal ini menandakan bahwa investor mempertimbangkan informasi

laba akuntansi yang diungkapkan dalam laporan keuangan untuk membuat

keputusan.

Bangun dan Safei (2011) melakukan penelitian tentang pengaruh

manajemen laba terhadap return saham pada perusahaan yang diaudit oleh KAP Big Four dan Non Big Four. Penelitian tersebut menemukan bahwa. manajemen laba memiliki pengaruh yang negatif dan signifikan terhadap

return saham. Hal ini dapat diartikan jika tingkat aktivitas manajemen laba sebuah perusahaan tinggi, maka return saham yang rendah. Sebaliknya saat tingkat aktvitas manajemen laba sebuah perusahaan rendah, maka

return saham tinggi.

Nuryaman (2013) melakukan penelitian tentang pengaruh manajemen

laba terhadap return saham, dalam penelitan tersebut ditemukan bahwa terdapat hubungan yang negatif dan signifikan antara manajemen laba

43 bahwa secara parsial manajemen laba berpengaruh positif dan signifikan

terhadap return saham. Ketiga penelitian tersebut tidak selaras dengan Solechan (2010). Ia melakukan penelitian tentang pengaruh manajemen

laba terhadap return saham, dan penelitian tersebut menunjukkan bahwa tidak ada hubungan antara manajemen laba dengan return saham.

Penelitan yang dilakukan oleh Bangun dan Safei (2011), Ferdiansyah

dan Purnamasari (2012) dan Nuryaman (2013) menunjukkan bahwa

terdapat pengaruh yang negatif dan signifikan antara manajemen laba

terhadap return saham, sehingga dapat dibuat hipotesis sebagai berikut:

H1 = Manajemen laba berpengaruh negatif dan signifikan terhadap return saham.

2. Hubungan Manajemen Laba dengan Kualitas Audit terhadap Return

Saham

Bangun dan Safei (2011) melakukan penelitian tentang pengaruh

manajemen laba terhadap return saham pada perusahaan yang diaudit oleh KAP Big Four dan Non Big Four, menemukan bahwa interaksi antara manajemen laba dengan kualitas audit memiliki pengaruh yang positif dan

signifikan terhadap return saham. Hal ini dapat diartikan KAP Big Four mampu mendeteksi adanya praktik manajemen laba lebih baik sehingga

dapat meningkatkan return saham perusahaan.

Nurrohman dan Zulaikha (2013) menemukan bahwa kualitas audit

44 menunjukkan bahwa ukuran KAP sebagai proksi dari kualitas audit dapat

memoderasi secara positif dan signifikan hubungan manajemen laba

dengan return saham,

Penelitian yang dilakukan oleh Bangun dan Safei (2011), Nurrohman

dan Zulaikha (2013) menunjukkan bahwa terdapat pengaruh antara

kualitas audit dengan return saham, dan penelitian yang dilakukan oleh Nuryaman (2013) bahwa kualitas audit mampu memoderasi pengaruh

manajemen laba terhadap return saham, sehingga dapat dibuat hipotesis sebagai berikut:

H2 = Kualitas audit dapat memoderasi hubungan manajemen laba

terhadap return saham.

3. Hubungan Manajemen Laba dengan Kepemilikan Manajerial

terhadap Return Saham

Sugiyanto (2011) melakukan penelitian tentang peningkatan return saham melalui penerapan good corporate governance dan menemukan bahwa tidak terdapat pengaruh atau hubungan yang signifikan antara

kepemilikan manajerial dengan return saham. Hal ini dapat diartikan bahwa adanya kepemilikan manajerial tidaklah signifikan terhadap return saham suatu perusahaan. Penelitian tersebut sejalan dengan Pertiwi dan

Pratama (2012) yang menemukan bahwa kepemilikan manajerial bukanlah

variabel yang memoderasi hubungan kinerja keuangan dengan nilai

45

Namun, Sa’enz, et all. (2014) menemukan bahwa kepemilikan

manajerial mampu mengurangi praktik/aktivitas manajemen laba.

Hubungan antara kepemilikan manajerial dengan praktik manajemen laba

ini dianggap berpengaruh terhadap return saham suatu perusahaan, sehingga dapat dibuat hipotesis sebagai berikut:

H3 = Kepemilikan manajerial dapat memoderasi hubungan

manajemen laba terhadap return saham.

4. Hubungan Manajemen Laba dengan Kepemilikan Institusional

terhadap Return Saham

Herawaty (2008) melakukan penelitian tentang peran GCG sebagai

moderating variable dari manajemen laba terhadap nilai perusahaan dan menemukan bahwa kepemilikan institusional (sebagai salah satu proksi

good corporate governance) merupakan variabel pemoderasi hubungan manajemen laba dengan nilai perusahaan.

Ferdiansyah dan Purnamasari (2012) melakukan penelitian pengaruh

manajemen laba terhadap return saham dengan kecerdesan investor yang diproksikan dengan kepemilikan institusional sebagai variabel moderasi.

Hasil dari penelitian tesebut adalah kepemilikan institusional mampu

memoderasi hubungan manajemen laba dengan return saham.

Ajiwanto dan Herawati (2013) melakukan penelitian pengaruh GCG

46 diartikan, bahwa saat kepemilikan institusional suatu perusahaan tinggi

maka return saham perusahaan tersebut juga akan meningkat.

Namun penelitian di atas tidak sejalan dengan penelitian yang

dilakukan oleh Nur’ainy (2009) dan Sugiyanto (2011) yang menemukan

bahwa tidak ada pengaruh yang signifikan antara kepemilikan institusional

dengan return saham.

Penelitian yang dilakukan oleh Herawaty (2008), Ferdiansyah dan

Purnamasari (2012) serta Ajiwanto dan Herawati (2013) menunjukkan

terdapat pengaruh antara kepemilikan institusional terhadap hubungan

manajemen laba dengan return saham, sehingga dapat dibuat hipotesis sebagai berikut:

H4 = Kepemilikan institusional dapat memoderasi hubungan

manajemen laba terhadap return saham.

5. Hubungan Manajemen Laba dengan Komite Audit terhadap Return

Saham

Herawaty (2008) melakukan penelitian tentang peran corporate governance sebagai variabel moderasi dari pengaruh earnings management terhadap nilai perusahaan, menemukan bahwa komite audit (sebagai salah satu proksi corporate governance) berhasil memoderasi hubungan earnings management terhadap nilai perusahaan.

Namun penelitian tersebut tidak sejalan dengan Melzatia (2004) yang

47 audit (sebagai salah satu proksi GCG) dengan return saham. Hasil ini didukung oleh penelitian Ajiwanto dan Herawati (2013), yang juga

menemukan bahwa komite audit tidak berpengaruh signifikan terhadap

return saham.

Penelitian yang dilakukan oleh Vinola Herawaty (2008) bahwa komite

audit (sebagai salah satu proksi corporate governance) berhasil meoderasi/mampu memperlemah hubungan earnings management terhadap nilai perusahaan, sehingga dapat dibuat hipotesis sebagai berikut:

H5 = Komite audit dapat memoderasi hubungan manajemen laba

terhadap return saham.

6. Hubungan Manajemen Laba dengan Komisaris Independen terhadap

Return Saham

Herawaty (2008) melakukan penelitian tentang peran corporate governance sebagai variabel moderasi dari pengaruh earnings management terhadap nilai perusahaan, menemukan bahwa komisaris independen (sebagai salah satu proksi corporate governance) berhasil memoderasi/mampu memperlemah hubungan earnings management terhadap nilai perusahaan, dengan kata lain komisaris independen mampu

mengurangi pengaruh manajemen laba terhadap return saham.

Namun penelitian di atas tidak sejalan dengan Ajiwanto dan Herawati

(2013), yang menemukan bahwa komisaris independen tidak berpengaruh

48 hubungan yang signifikan antara good corporate governance dengan return saham. Kedua penelitian tersebut menjelaskan bahwa keberadaan komisaris independen tidak memiliki pengaruh terhadap return saham suatu perusahaan.

Penelitian yang dilakukan oleh Vinola Herawaty (2008) bahwa

komisaris independen (sebagai salah satu proksi corporate governance) berhasil memoderasi/mampu memperlemah hubungan earnings management terhadap nilai perusahaan, sehingga dapat dibuat hipotesis sebagai berikut:

H6 = Komisaris independen dapat memoderasi hubungan manajemen