PENGARUH KUALITAS AUDITOR, KOMITE AUDIT DAN

CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA

(Studi Pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2009-2012)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun oleh: ABIE ABDILLAH

1105422

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH KUALITAS AUDITOR, KOMITE AUDIT DAN

CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA

(Studi Pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2009-2012)Oleh Abie Abdillah

Sebuah skripsi yang diajukan untuk meemenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Abie Abdillah

Universitas Pendidikan Indonesia Februari 2014

Hak Cipta dilindungi undang-undang.

PENGARUH KUALITAS AUDITOR, KOMITE AUDIT DAN

CORPORATE GOVERNANCE TERHADAP MANAJEMEN

LABA

(Studi Pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2009-2012)

Oleh : Abie Abdillah

Pembimbing : Drs. H. TB. Aman Faturachman, MM, Ak,CPA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh kualitas auditor, komite audit, dan corporate governance terhadap manajemen laba.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012. Dengan teknik purposive sampling, diperoleh 29 perusahaan sebagai sampel. Metode analisis yang digunakan adalah analisis regresi data panel.

Kata Kunci : kualitas auditor, komite audit, Corporate Governance, manajemen laba

Influence The Quality of Auditors, Audit Committee and Corporate

Governance on Earnings Management

(Studies on Banking Companies Listed in The BEI on 2009 – 2012)

By: Abie Abdillah

Supervisor : Drs.H.TB. Aman Faturachman, MM, Ak,CPA

ABSTRACT

This reseach is aimed to find out the influence of the quality of auditors, audit committee, and corporate governance towards earnings management.

This research population are banking companies in Indonesian Stock

Exchange in the year 2009 – 2012. By using purposive sampling method, 29

sample companies were selected. Method of analysis used in this research is pooled data regressions.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pada era globalisasi dunia usaha berkembang pesat. Seluruh perusahaan

saling berpacu bersaing dengan yang lain, mereka berjuang untuk memperebutkan

seluruh peluang pasar yang ada. Selain bersaing dengan perusahaan lokal

merekapun bersaing dengan perusahaan-perusahaan asing yag semakin melakukan

ekspansi besar-besaran terhadap peluang pasar di Indonesia. Hal ini membuat

setiap perusahaan dituntut untuk menerapkan strategi yang jitu agar perusahaan

dapat bertahan dan berkembang.

Untuk menyikapi hal ini tiap-tiap perusahaan menerapkan strategi dan

kebijakan-kebijakan yang berbeda-beda. Laporan keuangan adalah cerminan atau

gambaran tentang kondisi dari perusahaan sehingga untuk mendapatkan

kepercayaan dari pasar pihak manajemen perusahaan berusaha sebaik mungkin

agar laporan keuangan perusahaan mencerminkan kondisi perusahaan yang baik.

Salah satu informasi yang terdapat di laporan keuangan tentang gambaran kinerja

perusahaan adalah laporan mengenai laba perusahaan.

Bagi investor atau pemilik saham untuk mengetahui kondisi perusahaan

dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar

untuk penilaian kinerja perusahaan. Salah satu jenis laporan keuangan yang

laporan laba rugi. Laba sebagai salah satu faktor penarik mereka untuk

berinvestasi di perusahaan tersebut karena dengan asumsi apabila perusahaan

mendapatkan laba yang besar maka para investor akan mendapatkan dividen yang

tinggi pula. Selain itu laba perusahaan dalam sebuah periode dalam mengelola

sumber daya yang dimiliki perusahaan sehingga dapat menjadi pertimbangan bagi

investor untuk memperkirakan bagaimana kelangsungan hidup dan kinerja

perusahaan tersebut di masa yang akan datang.

Akan tetapi jumlah besaran laba yang diungkapkan pada laporan keuangan

seringkali mendapatkan respon yang bervariasi dari para calon investor. Hal itu

disebabkan oleh banyak hal salah satunya adalah kualitas dari laba yang

dihasilkan itu sendiri, jika laba yang dihasilkan tidak menunjukan yang

sebenarnya dari kinerja manajemen tersebut, maka akan menyesatkan pengguna

laporan keuangan tersebut dan merugikan para penggunanya karena tidak

mendapatkan informasi yang akurat. Hal ini terjadi karena adanya keleluasaan

bagi para manajer perusahaan untuk menggunakan metode akuntansi yang mana

yang akan digunakan untuk menyusun laporan keuangan tersebut.

Dengan adanya keleluasaan tersebut dan juga alasan adanya perbedaan

penerimaan insentif antara manajer dengan investor, tindakan manipulasi laba

(earnings manipulation) atau manajemen laba (eranings management) oleh

manajemen sering dilakukan dalam menyajikan informasi laba perusahaan.

Tindakan earnings management ini telah memunculkan beberapa kasus skandal

Satyam di India (2010), Enron, Merck, WorldCom, dan mayoritas perusahaan lain

di Amerika Serikat (Cornett et al., 2006). Beberapa kasus juga terjadi di

Indonesia, seperti :

Kasus laporan keuangan ganda PT Bank Lippo pada tahun 2002 yang

diterbitkan oleh pihak manajemen perusahaan yang melibatkan pelaporan

keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi

laba, Boediono (2005) dan Bank Century yang memanipulasi laba dengan

perbedaan neraca keuangan yang timpang dalam rentang waktu satu bulan.

Sebelumnya, pengamat hukum perbankan menduga keras adanya manipulasi

laporan keuangan September 2008 yang dilakukan oleh Robert Tantular sebagai

pemilik lama Bank Century karena sebenarnya kondisi kesehatan Bank Century

sebelum dilakukannya pengambilalihan oleh Lembaga Penjamin Simpanan (LPS)

jauh lebih buruk dari apa yang tertera dalam laporan keuangan yang diterima

Bank Indonesia (BI). Dia menjelaskan, manipulasi dilakukan dengan

memasukkan kredit macet sebagai kredit lancar sehingga manajemen tidak perlu

melakukan pencadangan untuk kredit macetnya. Dugaan manipulasi tersebut

dikuatkan dengan adanya temuan Badan Pemeriksa Keuangan (BPK) yang

menyatakan posisi rasio kecukupan modal (CAR) Century per Oktober 2008

adalah minus 3,5 persen, padahal baru saja mendapat dana FPJP dari BI.

Sedangkan dalam laporan keuangan unaudited (belum diaudit) per September

2008 yang dilaporkan manajemen lama menyebutkan CAR perseroan masih di

Century juga banyak mencantumkan kredit fiktif dan L/C fiktif dalam laporan

keuangannya serta aset-aset lainnya yang ternyata bodong. Sumber :

nasional.inilah.com

Perusahaan perbankan merupakan perusahaan “kepercayaan”, sehingga

apabila perusahaan diketahui melakukan tindak manajemen laba otomatis

kepercayaan investor akan berkurang dan satu persatu ataupun bersama-sama

akan melakukan penarikan dana sehingga bisa menimbulkan rush (penarikan dana

secara besar-besaran) yang kemudian akan merugikan bank tersebut bahkan

menyebabkan bank tersebut collapse (bangkrut).

Manajemen laba sebagai suatu proses pengambilan langkah yang

disengaja dalam batas prinsip akuntansi yang berterima umum baik didalam

maupun diluar batas General Accepted Accounting Prinsip (GAAP). Pengertian

manajemen laba oleh Scott (2000) adalah sebagai pemilihan kebijakan akuntansi

oleh manajer. Manajemen laba dapat dipengaruhi oleh beberapa faktor seperti;

kualitas auditor, komite audit dan corporate governance.

Untuk menghindari praktik manajemen laba maka auditor yang berkualitas

sangat diperlukan. Para pengguna laporan keuangan teruatama para pemegang

saham akan mengambil keputusan berdasarkan pada laporan keuangan yang telah

diaudit oleh auditor. Oleh karena itu, auditor sebagai pihak yang independen

diharapkan dapat membatasi besarnya manajemen laba serta membantu menjaga

dan meningkatkan kepercayaan masyarakat umum terhadap laporan keuangan.

manajemen laba tergantung kepada kualitas auditor tersebut. Kualitas audit ini

biasanya dikaitkan dengan Reputasi Kantor Akuntan Publik, yakni big four dan

non big four.

Beberapa penelitian membuktikan bahwa manajemen laba yang terjadi

pada perusahaan yang diaudit oleh auditor yang termasuk Big Six lebih rendah

daripada auditor Non Big Six. Menurut Becker et al. (dalam Sanjaya, 2008);

Meutia (2004) dan Nuraini dan Sumarno (2007) menyatakan bahwa tindakan

manajemen laba terhadap hasil audit yang dilakukan oleh KAP Big Four lebih

rendah daripada KAP Non Big Four. Hasil ini berbeda dengan Fan dan Wong

(2001) yang menyatakan bahwa kualitas auditor tidak mempengaruhi manajemen

laba.

Dalam rangka pelaksanaan tata kelola perusahaan yang baik, Bursa Efek

Indonesia (BEI) mengeluarkan peraturan yang mengatur tentang pembentukan

komite audit. Peraturan mewajibkan perusahaan yang terdaftar di BEI memiliki

komite audit. Komite audit harus beranggotakan 30% anggota independen,

memiliki keahlian dalam bidang akuntansi.

Bursa Efek Jakarta (BEJ) menyatakan bahwa komite audit adalah komite

yang dibentuk oleh Dewan Komisaris perusahaan, yang anggotanya diangkat dan

diberhentikan oleh Dewan Komisaris, (Keputusan Direksi BEJ No.

Kep-315/BEJ/06/2000). Komite audit memiliki peran penting dalam tugas membantu

Dewan Komisaris untuk melakukan fungsi pengawasan atas kinerja perusahaan.

kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan

keuangan, dengan tujuan melindungi kepentingan pemegang saham.

Anggota komite audit dipersyaratkan berasal dari pihak ekstern

perusahaan yang independen, harus terdiri dari individu-indidvidu yang

independen dan tidak terlibat dengan tugas sehari-hari dari manajemen yang

mengelola perusahaan, serta memiliki pengalaman untuk melaksanakan fungsi

pengawasan secara efektif. Salah satu dari alasan utama independensi ini adalah

untuk memelihara integritas serta pandangan yang objektif dalam laporan serta

penyusunan rekomendasi yang diajukan oleh komite audit, karena individu yang

independen cenderung lebih adil dan tidak memihak serta objektif dalam

menangani suatu permasalahan.

Komite audit yang independen membuktikan secara negatif terkait dengan

kualitas laba perusahaan (Suaryana, 2005, Siallagan, 2006) dan menurunkan

manajemen laba (Bukit dan Iskandar, 2009; Wardhani, 2010). Klein (2002)

menemukan bahwa terdapat hubungan negatif antara komite audit yang independen

dengan akrual tidak normal sebagai proksi manajemen laba. Sedangkan di Indonesia,

Siregar dan Utama (2005) tidak menemukan pengaruh dari keberadaan komite audit

terhadap jenis manajemen laba yang dilakukan perusahaan.

Bank Indonesia selaku regulator lembaga perbankan telah mengeluarkan

banyak peraturan yang terkait langsung dengan upaya penerapan Good Corporate

Governance (GCG) yang intinya bertujuan untuk menciptakan suatu sistem

keuangan, transparansi, dan pelaksanaan GCG dalam rangka membantu

mendorong pertumbuhan ekonomi nasional. Corporate governance pada intinya

adalah mengenai suatu sistem, proses, dan seperangkat peraturan yang mengatur

hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama

dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan

direksi demi terciptanya tujuan organisasi. Corporate governance dimaksudkan

untuk mengatur hubungan-hubungan tersebut dan mencegah terjadinya

kesalahan dalam segi korporasi dan untuk memastikan bahwa

kesalahan-kesalahan yang terjadi dapat diperbaiki.

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan

oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan

besaran motivasi manajemen laba yang berbeda pula,seperti antara manajer yang

juga sekaligus sebagai pemegang saham dan manajer yang tidak memegang

saham. Dua hal tersebut akan mempengaruhi manajemen laba, sebab kepemilikan

seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan

terhadap metode akuntansi yang diterapkan oleh perusahaan. Secara umum dapat

dinyatakan bahwa persentase tertentu kepemilikan saham oleh pihak manajemen

(kepemilikan manajerial) cenderung mempengaruhi tindakan manajemen laba

(Boediono, 2005).

Chtourou et al. (2001) dan Midiastuty dan Machfoedz (2003) menyatakan

bahwa kepemilikan manajerial dan kepemilikan institusional berhubungan negatif

dengan manajemen laba. Hasil penelitian ini bertentangan dengan Boediono

(2005) yang menyatakan bahwa kepemilikan institusional, kepemilikan

manajerial, dan komposisi dewan komisaris memberikan pengaruh positif dan

signifikan terhadap manajemen laba.

Perbedaan pada penelitian ini adalah peneliti mencoba meneliti pengaruh

antara karakteristik khusus dari kualitas auditor, komite audit dan corporate

governance dengan manajemen laba secara parsial pada perusahaan perbankan di

Indonesia. Dikarenakan tidak adanya penelitian dan teori yang menyatakan

hubungan simultan dari keempat variabe tersebut. Karakteristik yang digunakan

dalam penelitian ini adalah kualitas auditor, sedangkan karakteristik komite audit

yang digunakan dalam penelitian ini adalah independensi komite audit dan

karakteristik dalam corporate governance yang digunakan adalah kepemilikan

manajerial.

Ketidak konsistenan hasil penelitian ini yang menyebabkan peneliti ingin

menguji kembali kualitas auditor, komite audit dan corporate governance

terhadap manajemen laba. Berdasarkan uraian di atas, judul yang diajukan dalam

penelitian ini adalah “PENGARUH KUALITAS AUDITOR, KOMITE

AUDIT DAN CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA (Studi Pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2009-2012)”.

Berdasarkan uraian latar belakang tersebut, rumusan masalah dalam penelitian

ini adalah sebagai berikut :

1. Apakah terdapat pengaruh kualitas auditor terhadap manajemen laba ?

2. Apakah terdapat pengaruh komite audit terhadap manajemen laba ?

3. Apakah terdapat pengaruh corporate governance terhadap manajemen

laba?

1.3. Maksud dan Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, tujuan penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui pengaruh kualitas auditor terhadap manajemen

laba.

2. Untuk mengetahui pengaruh komite audit terhadap manajemen laba.

3. Untuk mengetahui pengaruh corporate governance terhadap

manajemen laba.

1.4 Kegunaan Penelitian 1. Kegunaan Praktis

Penelitian ini diharapkan dapat berguna untuk memberikan gambaran yang

dapat bermanfaat secara langsung maupun tidak langsung bagi berbagai pihak,

1. Penulis

Dapat memberikan wawasan yang lebih luas mengenai kualitas auditor,

komite audit, corporate governance dan manajemen laba, sehingga dapat

diperoleh gambaran mengenai kesesuaian antara fakta di lapangan dengan

permasalahan tersebut dengan ilmu yang diteliti.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran dan saran bagi

pihak manajemen perusahaan untuk lebih memperhatikan manajemen laba

khususnya yang berhubungan dengan kualitas auditor, komite audit, dan

corporate governance.

3. Pihak lain

Diharapkan dapat berguna sebagai masukan dari dokumen-dokumen untuk

melengkapi sarana yang dibutuhkan dalam penyediaan bahan studi bagi

pihak-pihak yang mungkin membutuhkan sebagai bahan referensi dalam

melakukan penelitan selanjutnya

.

2. Kegunaan Teoritis

Dari penelitian ini diharapkan dapat menjadi masukan bagi ilmu

pengetahuan terutama yang berhubungan dengan disiplin ilmuekonomi,khususnya

ilmu akuntansi serta studi aplikasi dengan teori-teori serta literatur-literatur lainya

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam melaksanakan setiap penelitian, peneliti harus mempelajari objek

yang akan diteliti dan menentukan langkah-langkah penelitian agar penelitian

yang dilakukan sesuai dengan yang direncanakan. Variabel dependen dalam

penelitian ini adalah Manajemen Laba yang diukur menggunakan proksi

discretionary accrual dan variabel independen dalam penelitian ini adalah

kualitas auditor yang diukur menggunakan ukuran KAP, komite audit yang diukur

dengan menggunakan independensi komite audit dan corporate governance yang

diukur dengan menggunakan kepemiikan Manajerial. Penelitian ini bertujuan

untuk mencari pengaruh kualitas auditor, komite audit dan corporate governance

terhadap Manajemen Laba pada perusahaan perbankan di Indonesia, periode

2009-2012.

Peusahaan perbankan mempunyai regulasi yang lebih ketat dibandingkan

dengan industri lain, misalnya suatu bank harus memenuhi kriteria cumulative

average abnormal return (CAAR) minimum. Bank Indonesia menggunakan

laporan keuangan sebagai dasar dalam penentuan status suatu bank (apakah bank

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Menurut Sugiyono (2012:2) menyatakan bahwa, definisi metode penelitian

adalah sebagai berikut : “Metode penelitian merupakan cara ilmiah untuk

mendapatkan data dengan tujuan tertentu dan kegunaan tertentu”. Dalam

penelitian ini, metode penelitian yang digunakan berdasarkan tingkat eksplanasi

adalah penelitian asosiatif yakni penelitian yang mencari dua hubungan dengan

jumlah minimal dua variabel. Berdasarkan karakteristik masalah yang diteliti,

penelitian ini diklasifikasikan pada penelitian yang bersifat deskriptif analitis

survei secara cross sectional dan time series. Menurut Moh.Nazir (2005:63)

metode penelitian deskriptif analitis adalah suatu metode dalam meneliti

sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran

maupun suatu kelas peristiwa pada masa sekarang dimana tujuannya adalah untuk

membuat gambaran atau lukisan secara sistematis, faktual, dan akurat. Penelitian

ini dapat dikategorikan penelitian korelasional, karena merupakan tipe penelitian

dengan karakteristik masalah berupa hubungan antara dua variabel atau lebih.

Tujuan penelitian ini adalah untuk menentukan ada atau tidaknya korelasi antar

3.2.2 Definisi dan Operasionalisasi Variabel

Variabel adalah segala sesuatu yang akan menjadi objek penelitian, yaitu

berupa suatu konsep yang mempunyai nilai.

3.2.2.1 Variabel Dependen

Manajemen laba adalah suatu kondisi dimana manajemen melakukan

intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal

sehingga meratakan, menaikkan, dan menurunkan pelaporan laba. Pengukuran

manajemen laba menggunakan discretionary accrual (DAC). Dalam penelitian ini

discretionary accrual digunakan sebagai proksi karena merupakan komponen

yang dapat dimanipulasi oleh manajer. Discretionary accrual menggunakan

komponen akrual dalam mengatur laba karena komponen akrual tidak

memerlukan bukti kas secara fisik sehingga dalam mempermainkan komponen

akrual tidak disertai kas yang diterima/dikeluarkan. Untuk mengukur DAC,

terlebih dahulu akan mengukur total akrual. Total akrual diklasifikasikan menjadi

komponen discretionary dan nondiscretionary, dengan tahapan:

a) Mengukur total accrual dengan menggunakan model Jones yang

dimodifikasi.

TAit = NIit– CFOit

TAit : akrual total pada tahun t untuk perusahaan i

NIit : laba bersih (net income) pada tahun t untuk perusahaan i

CFOit : arus kas operasi (cash flow from operating) pada tahun t untuk

perusahaan i

b) Menghitung nilai accruals yang diestimasi dengan persamaan regresi OLS

(Ordinary Least Square):

TAit / Ait-1= α1(1/ Ait-1) + β2(ΔREVit / Ait-1) + β3(PPEit / Ait-1) + e

Dimana :

TAit : total accruals pada tahun t untuk perusahaan i

Ait-1 : total aset pada periode t-1

ΔREVit : pendapatan pada tahun t dikurangi pendapatan pada tahun

t-1 untuk peusahaan i

PPEit : aktiva tetap (gross property plant and equipment) pada

tahun t untuk perusahaan i

e : error term pada tahun t untuk perusahaan i

α1,β2,β3 : koefisien regresi

c) Menghitung nondiscretionary accruals model (NDA) adalah sebagai

berikut:

Dimana :

NDAt : nondiscretionary accruals

ΔRECit : piutang pada tahun t dikurangi pendapatan pada tahun t-1

untuk peusahaan i

d) Menghitung discretionary accruals

DAit = (TAit / Ait-1) – NDAt / Ait-1

Dimana :

DAit : discretionary accruals perusahaan i pada periode t

Berikut ini penilaian discretionary accruals dalam Sri Sulistyanto (2008) :

1. Jika DA bernilai positif (+), maka perusahaan melakukan manajemen laba

dengan cara menaikkan laba perusahaan

2. Jika DA bernilai negatif (-), maka perusahaan melakukan manajemen laba

dengan cara menurunkan laba perusahaan

3. Jika DA bernilai nol (0), maka perusahaan tidak melakukan manajemen

laba

3.2.2.2 Variabel Independen

1. Kualitas auditor

Auditor yang berkualitas akan mampu mengurangi faktor ketidakpastian

yang berkaitan dengan laporan keuangan yang disajikan oleh pihak

manajemen. Proksi kualitas auditor yang digunakan dalam penelitian ini

adalah ukuran KAP karena nama baik perusahaan (KAP) dianggap

merupakan gambaran yang paling penting (Sanjaya, 2008). Auditor

perusahaan yang termasuk KAP Big Four diberi nilai 1, sedangkan KAP

Non Big Four diberi nilai 0.

2. Komite Audit

Berdasarkan Keputusan Bapepam Nomor Kep-29/PM/2004, independensi

dari setiap anggota di ukur dengan persyaratan :

a) Bukan merupakan orang dalam badan yang memberikan jasa audit,

non-audit dan konsultasi kepada perusahaan

b) Bukan merupakan eksekutif manajemen

c) Tidak memiliki saham perusahaan baik secara langsung maupun

tidak langsung

d) Tidak memiliki hubungan keluarga dewan komisaris maupun

e) Tidak memiliki hubungan usaha baik secara langsung maupun

tidak langsung yang berkaitan dengan usaha perusahaan.

Independensi dimaksudkan untuk memelihara integritas serta pandangan

yang objektif dalam laporan serta penyusunan rekomendasi yang diajukan

oleh komite audit, karena individu yang independen cenderung lebih adil

dan tidak memihak serta obyektif dalam menangani suatu permasalahan.

Independensi komite audit pada penelitian ini diukur dengan menggunakan

indikator persentase anggota komite audit yang independen terhadap

jumlah seluruh anggota komite audit.

Independensi komite audit (ACINDP) diperoleh dari perhitungan :

ACINDP = jumlah anggota – jumlah anggota independen

jumlah anggota

3. Corporate Governance

Kepemilikan manajer adalah persentase jumlah kepemilikan saham oleh

pihak manajemen dari seluruh modal saham perusahaan yang dikelola

(Boediono, 2005). Indikator yang digunakan untuk mengukur kepemilikan

manajerial adalah persentase jumlah saham yang dimiliki pihak

manajemen dari seluruh modal perusahaan yang dimiliki.

Tabel 3.1

Operasionalisasi Big Four diberi nilai 1, sedangkan KAP Non

Big Four diberi nilai 0

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2009-2012.

Penentuan sampel perusahaan dilakukan dengan metode purposive sampling

dengan kriteria sebagai berikut:

1. Perusahaan perbankan yang terdaftar di BEI tahun 2009-2012.

2. Perusahaan perbankan yang konsisten terdaftar di BEI periode 2009-2012.

3. Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap

dalam laporan keuangan tahunan perusahaan yang di terbitkan pada tahun

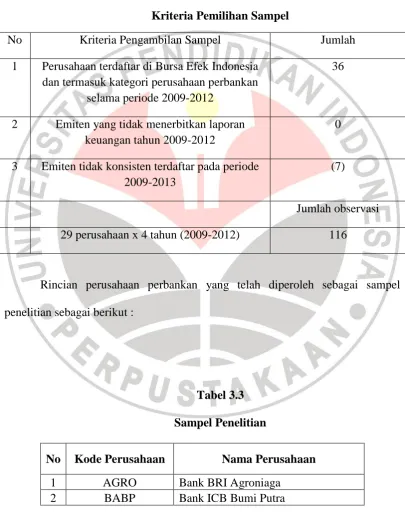

Pemilihan sampel berdasarkan kriteria yang telah dijelaskan dapat dilihat

pada tabel :

Tabel 3.2

Kriteria Pemilihan Sampel

No Kriteria Pengambilan Sampel Jumlah

1 Perusahaan terdaftar di Bursa Efek Indonesia dan termasuk kategori perusahaan perbankan

selama periode 2009-2012

36

2 Emiten yang tidak menerbitkan laporan keuangan tahun 2009-2012

0

3 Emiten tidak konsisten terdaftar pada periode 2009-2013

(7)

Jumlah observasi

29 perusahaan x 4 tahun (2009-2012) 116

Rincian perusahaan perbankan yang telah diperoleh sebagai sampel

penelitian sebagai berikut :

Tabel 3.3 Sampel Penelitian

No Kode Perusahaan Nama Perusahaan

1 AGRO Bank BRI Agroniaga

3 BACA Bank Capital Indonesia

4 BAEK Bank Ekonomi Raharja

5 BBCA Bank Central Asia

6 BBKP Bank Bukopin

7 BBNI Bank Negara Indonesia

8 BBNP Bank Nusantara Parahyangan

9 BBRI Bank Rakyat Indonesia

10 BBTN Bank Tabungan Negara

11 BCIC Bank Mutiara

18 BNII Bank International Indonesia

19 BNLI Bank Permata

20 BSWD Bank Of India Indonesia (Swadesi)

21 BTPN Bank Tabungan Pensiunan Nasional

22 BVIC Bank Victoria International

23 INPC Bank Artha Graha

24 MAYA Bank Mayapada

25 MCOR Bank Windu Kentjana

26 MEGA Bank Mega

27 NISP Bank NISP

28 PNBN Bank PAN Indonesia (Panin)

29 SDRA Bank Himpunan Saudara 1906

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah melalui studi

lapangan berupa data sekunder yang diperoleh dari laporan tahunan (annual

report) periode 2009-2012 pada perusahaan perbankan. Studi kepustakaan, berupa

artikel maupun media masa lainnya yang mengandung informasi terkait dengan

masalah yang diteliti.

3.2.5 Teknik Analisis Data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data

dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah

mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi

data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel

yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan

melakukan perhitungan untuk menguji hipotesis yang telah diajukan (Sugiyono,

2012 : 206)

Penelitian ini akan menganalisis pengaruh variabel independen terhadap

perbankan yang mengalami permasalahan keuangan dibandingkan dengan yang

sehat secara keuangan.

a. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa dalam penelitian ini

tidak terdapat multikolinearitas dan heteroskedastisitas, serta data yang dihasilkan

memiliki distribusi normal. Apabila tidak dijumpai adanya multikolinearitas dan

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan independen keduanya mempunyai distribusi normal atau tidak

(Ghozali, 2006:147). Jika data ternyata tidak berdistribusi normal, analisis non

parametrik dapat digunakan. Jika data berdistribusi normal analisis parametrik

termasuk model-model regresi dapat digunakan.Uji normalitas data pada

penelitian ini menggunakan uji Normal P-P Plot dengan bantuan SPSS 20.0 for

windows. Pada Normal P-P Plot prinsipnya normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal grafik atau dengan melihat

histogram dari residualnya. Dasar pengambilan keputusan:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh garis diagonal dan/atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas (Ghozali

2007:110-112).

2. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi ada korelasi

Uji Durbin Watson ini hanya digunakan untuk autokorelasi tingkat 1 (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model

regresi dan tidak ada variabel lag diantara variabel independen. Hipotesis yang

akan diuji adalah : Ho = tidak ada autokorelasi (r = 0), dan Ha = ada korelasi (r ≠

0). (Imam Ghozali, 2006).

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan lain, jika varian residual tetap maka dikatakan homokedastisitas dan

jika berbeda heteroskedastisitas. Ada beberapa cara yang ditempuh untuk

mengetahui adanya heteroskedastisitas salah satunya dengan Uji Scatterplot (Agus

Widarjono, 2005:147). Jika tidak tampak adanya suatu pola tertentu pada sebaran

data dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu y maka

tidak terjadi heteroskedastisitas (Ghozali, 2005).

4. Uji Multikolineritas

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen.Untuk itu, perlu dilakukannya uji multikolineraritas yang

bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar

menggunakan nilai tolerance dan variance inflasion factor (VIF). Apabila nilai

tolerance value lebih tinggi daripada 0,10 atau VIF lebih kecil daripada 10 maka

dapat disimpulkan tidak terjadi multikolinearitas.

5. Uji linearitas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai

hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan

sebagai prasyarat dalam analisis korelasi atau regresi linear. Pengujian pada SPSS

dengan menggunakan Test for Linearity dengan pada taraf signifikansi 0,05. Dua

variabel dikatakan mempunyai hubungan yang linear bila signifikansi (Linearity)

kurang dari 0,05. (http://statistikapendidikan.com)

b. Uji Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul

(Suharsimi, 2006:71). Untuk mengetahui keterkaitan dan relevansi antara

variabel-variabel bebas terhadap variabel terikat perlu diadakan pengujian

terhadap hasil analisis regresi. Persamaan regresi yang digunakan adalah :

Ŷ = a+b1X1+b2X2+b3X3

Untuk mengetahui signifikasi pengaruh masing-masing variabel bebas

Untuk menguji hipotesis dalam penelitian ini, digunakan uji signifikansi parsial (t)

dan koefisien determinasi.

1. Uji Secara Parsial (uji t)

Uji t pada dasarnya menujukkan “seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

independen.“ (Ghozali, 2006 : 84). Dalam penelitian ini, berarti uji t digunakan

untuk mengetahui pengaruh dari masing-masing variabel independen yang terdiri

atas kepuasan kerja, job insecurity, dan komitmen profesional terhadap keinginan

berpindah kerja auditor yang merupakan variabel dependennya.

Menurut Sudjana (1996: 338) langkah-langkah untuk melakukan uji t

adalah sebagai berikut :

a. Merumuskan hipotesis statistik

1) Ho1 : β1 = 0, tidak terdapat pengaruh secara parsial (sendiri-sendiri) dari

kualitas auditor terhadap Manajemen Laba.

Ha1 : β ≠ 0, terdapat pengaruh secara parsial dari kualitas auditor terhadap

Manajemen Laba.

2) Ho2 : β1 = 0, tidak terdapat pengaruh secara parsial (sendiri-sendiri) dari

komite audit terhadap Manajeman Laba.

Ha2 : β2 ≠ 0, terdapat pengaruh secara parsial dari komite audit terhadap

3) Ho3 : β1 = 0, tidak terdapar pengaruh secara parsial (sendiri-sendiri) dari

Corporate Governance terhadap Manajemen Laba.

Ha3 : β2 ≠ 0, terdapat pengaruh secara parsial dari Corporate Governance

terhadap Manajemen Laba.

Mencari thitung

Rumus yang digunakan :

Keterangan :

b1 = regresi masing-masing variabel

s(bi) = standard error koefisien parameter

b. Penentuan nilai kritis

Menggunakan tabel distribusi t dengan memperhatikan signifikansi dan

banyaknya jumlah sampel yang digunakan.

c. Kaidah pengambilan keputusan

1) Jika-ttabel<thitung < ttabel, maka Ho diterima, artinya X1, X2, dan X3 secara

parsial (sendiri-sendiri) tidak berpengaruh signifikan terhadap Y.

2) Jika nilai –thitung< -ttabel atau thitung> ttabel maka Ho ditolak dan Ha diterima

artinya X1, X2, dan X3 secara simultan (bersama-sama) berpengaruh

signifikan terhadap Y.

Menurut Santoso (2004: 167) dijelaskan bahwa koefisien determinasi

yaitu angka yang menunjukan besarnya derajat kemampuan menerangkan variabel

bebas terhadap variabel terikat dari fungsi tersebut. Koefisien determinasi

dimaksudkan untuk mengetahui seberapa besar variasi perubahan dalam suatu

variabel (dependen) ditentukan dalam variabel lain (independen). Koefisien

korelasi digunakan untuk menentukan koefisien determinasi, dalam konteks ini ini

koefisien determinasi merupakan kuadrat dari koefisien korelasi (Silalahi,

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisa dan pengolahan data pada penelitian tentang

“PENGARUH KUALITAS AUDITOR, KOMITE AUDIT DAN

CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA (Studi

Pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2009-2012)”, maka

dapat ditarik kesimpulan sebagai berikut :

1. Dari hasil pengujian, dapat disimpulkan bahwa kualitas auditor yang

diproksikan oleh reputasi KAP (KAP Big Four dan Non Big Four) secara

parsial berpengaruh positif terhadap manajemen laba. Hal ini menunjukkan

bahwa apabila reputasi KAP (KAP Big Four dan Non Big Four) di dalam

suatu perusahaan meningkat, maka total akrual pada perusahaan tersebut

akan meningkat pula.

2. Dari hasil pengujian, dapat disimpulkan bahwa komite audit yag diproksikan

oleh komite audit independen secara parsial berpengaruh positif terhadap

manajemen laba. Hal ini menunjukkan bahwa semakin tinggi independensi

komite audit dalam suatu perusahaan, maka total akrual di perusahaan

tersebut akan meningkat pula.

3. Dari hasil pengujian, dapat disimpulkan bahwa Corporate Governance yang

terhadap manajemen laba. Hal ini menunjukkan bahwa semakin tinggi

kepemilikan saham oleh pihak manajemen di dalam suatu perusahaan, maka

total akrual di perusahaan tersebut akan meningkat.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti

mengajukan saran guna menyempurnakan beberapa kekurangan yang terdapat

dalam penelitian ini, yaitu :

1. Penelitian selanjutnya dapat mengikutsertakan variabel-variabel

sebagai variabel kontrol seperti kinerja perusahaan diukur dengan

menggunankan profitabilitas relatif (EBIT/asset), dimana EBIT tersebut

dapat dipengaruhi oleh manajer dengan memanfaatkan pos-pos akrual.

sehingga hasil yang diperoleh akan menginformasikan pengetahuan

DAFTAR PUSTAKA

Antonia, Edgina. 2008. “Analisis Pengaruh Reputasi Auditor, Proporsi Dewan Komisaris Independen,Leverage, Kepemilikan Manajerial dan Proporsi Komite Audit Independen Terhadap Manajemen Laba.Tesis.

Semarang : Universitas Diponegoro.

Boediono, Gideon S.B. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi 8. Solo.

Bapepam. (2004). Pelaksana Peraturan Bapepam Nomor: IX. 1.5 Tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Surat Edaran Bapepam No: SE-7/PM/2004. Jakarta.

Cheng, Y. S., Liu, Y. P., & Chien, C. Y. (2009). The association between auditor quality and human capital. Managerial Auditing Journal, 24(6), 523-541

Chtourou, Sonda Marakchi, Jean Bedard, and Lucie Courteau. 2001. Corporate Governance and Earnings Management. Working Paper Series, www.ssrn.com. Diakses tanggal 18 Mei 2013.

Cornett, Marcia Millon, Alan J. Marcus, Anthony Saunders, and Hassan Tehranian. 2006. Earnings Management, Corporate Governance and True Financial Performance. Working Paper Series, www.ssrn.com. Diakses tanggal 18 Mei 2013.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gumanti, Tatang Ary. 2000. Earnings Management: Suatu Telaah Pustaka. Jurnal Akuntansi dan Keuangan Vol. 2, No. 2, hal. 104-115.

Isnanta, Rudi. (2008). “Pengaruh Corporate Governance dan Struktur Kepemilikan terhadap Manajemen Laba dan Kinerja Keuangan”. Skripsi. Yogyakarta: Fakultas Ekonomi Universitas Indonesia.

Klein, April. 2006. Audit Committee, Board of Director Characteristics, and Earnings Managemen. Working Paper Series, www.ssrn.com. Diakses tanggal 18 Mei 2013.

La Porta, Rafael, Florencio Lopez de Silanes, and Andrei Shleifer. 1998. Corporate Ownership Around the World. Working Paper Series, www.ssrn.com. Diakses tanggal 18 Mei 2013.

Meutia, Inten. 2004. Pengaruh Independensi Auditor Terhadap Manajemen Laba untuk KAP Big 5 dan Non Big 5. Jurnal Riset Akuntansi Indonesia Vol. 7, No. 3, hal. 333-350.

Midiastuty, Pratana P. dan Mas’ud Machfoedz. 2003. Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi 6. Surabaya.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Jakarta: Salemba Empat,.

Nasution, Marihot dan Doddy Setiawan. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium Nasional Akuntansi 10. Makassar.

Nuraini, A. dan Sumarno Zain. 2007. Analisis Pengaruh Kepemilikan Institusional dan Kualitas Audit terhadap Manajemen Laba. Jurnal MAKSI Vol. 7, No. 1, hal. 19-32.

Peasnell , K.V., P.F. Pope, dan S. Young. 1998. Outside Directors, Board Effectiveness, and Earnings Management. Working Paper Series, www.ssrn.com. Diakses tanggal 18 Mei 2013.

Peraturan Bank Indonesia No. 8/4/PBI/2006 tentang GCG dalam perusahaan perbankan.

Rusmin, R. 2010. “Auditor quality and earnings management: Singaporean

evidence”. Managerial Auditing Journal ,Vol. 25 No. 7. pp 618-638.

Shleifer, Andrei and Robert W. Vishny. 1996. A Survey of Corporate Governance. Working Paper Series, www.ssrn.com. Diakses tanggal 18 Mei 2013.

Studi Penerapan OECD 2004 dalam Peraturan Mengenai Corporate Governance. www.bapepam.go.id Diakses tanggal 18 Mei 2013.

Sugiyono. 2013. Statistika Untuk Penelitian. Bandung : Alfabeta

Sulistyanto, H. Sri. 2008. Manajemen Laba, Teori dan Model Empiris. Jakarta: Grasindo. Surat Edaran Bank Indonesia No. 9/12/DPNP tentang Corporate Governance di perbankan. Surat Edaran Bank Indonesia No. 11/4/DPNP. www.bi.go.id. Diakses tanggal 18 Mei 2013.

Ujiyantho, Muh. Arief dan Bambang Agus Pramuka. 2007. Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi 10. Makassar.

Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan.

Veronica, Sylvia dan Siddharta Utama. 2006. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management). Jurnal Riset Akuntansi Indonesia Vol. 9, No. 3, hal. 307-326.

Warsono, Sony, Fitri Amalia, dan Dian Kartika Rahajeng. 2009. Corporate Governance, Concept and Model. Yogyakarta

Watts, R. L. and Zimmerman J. L. 1986. Positive Accounting Theory. New York, Prentice Hall.

Wedari, Linda Kusumaning. 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba. Simposium Nasional Akuntansi 7. Denpasar.

Zahara dan Sylvia Veronica Siregar. 2008. Pengaruh Rasio CAMEL Terhadap Praktik Manajemen Laba di Bank Syariah. Simposium Nasional Akuntansi 11. Pontianak.

Zhou, J & Elder, R (2004). Audit Quality and Earning Management by Seasoned Equity Offering Firms. Asia Pacific Journal of Accounting and Economics 11 (2): 95-120