SKRIPSI

PENGARUH PENGAWASAN DAN DISIPLIN TERHADAP PRESTASI KARYAWAN PADA PT. BANK SUMUT

CABANG ISKANDAR MUDA MEDAN

OLEH

RAHMAT BONAR SIMANJUNTAK 120521090

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan Rahmat, Inayah, Taufik dan Karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi ini dengan baik. Shalawat dan salam selalu tercurahkan kepada Baginda Rasulullah SAW. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu Peneliti mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Dengan segala kerendahan hati, Peneliti berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Peneliti telah banyak mendapatkan bimbingan, nasihat, dan dorongan dari Orangtua tercinta Ayah Agussalim Simanjuntak dan Mama Seri Hasnah Harahap, Spd serta keluarga besar Simanjuntak dan Ritonga yang selama perkuliahan hingga penelitian skripsi ini selesai. Dalam kesempatan ini, Peneliti menyampaikan terima kasih kepada:

1. Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Dr. Isfenty Sadalia, S.E., M.E. dan Dra. Marhayanie, M.Si. selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

4. Magdalena Linda Leonita Sibarani, Msi. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, dukungan, arahan kepada Peneliti, dan Dr. Friska Sipayung, M.Si. selaku Dosen Pembaca Penilai yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini. 5. Seluruh Dosen dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara untuk segala jasa-jasanya selama perkuliahan.

6. Isteri saya Olanita Ritonga, Amd dan Anak saya Shiddiq Al Rafif Simanjuntak yang menjadi motivator untuk saya menjalani ini.

7. Terima kasih penulis ucapkan kepada seluruh teman-teman di Fakultas Ekonomi dan Bisnis, khususnya kepada teman-teman Jurusan S1- Manajemen Ekstensi 2012 yang telah memberikan semangat, harapan dan motivasi yang besar terhadap peneliti sampai selesainya skripsi ini.

8. Kepada seluruh Keluarga Besar Ikatan Mahasiswa Kota Padangsidimpuan Universitas Sumatera Utara – Politeknik Negeri Medan (IMAKOPASID USU – POLMED) yang telah banyak memberikan saya proses berorganisasi dan ilmu bersosial.

Peneliti mengucapkan terima kasih dan semoga Allah SWT Tuhan Yang Maha Besar memberikan anugerah dan Kasih-Nya atas cinta kasih, jerih payah, dan jasa-jasa mereka.

Medan, April 2014 Peneliti,

iii

ABSTRAK

PENGARUH PENGAWASAN DAN DISIPLIN TERHADAP PRESTASI KARYAWAN PADA PT. BANK SUMUT

CABANG ISKANDAR MUDA MEDAN

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengawasan dan disiplin terhadap prestasi kerja karyawan pada PT. Bank SUMUT Cabang Iskandar Muda Medan. Jenis penelitian yang digunakan adalah eksplanasi. Sampel dalam penelitian ini adalah pegawai pada PT. Bank SUMUT Cabang Iskandar Muda Medan yang berjumlah 44 orang. Data yang digunakan adalah data sekunder. Data primer dikumpulkan dengan menggunakan kuesioner. Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik yaitu dengan analisis regresi linear berganda dimana proses pengolahan datanya menggunakan program SPSS 17 for windows. Penggunaan analisis regresi ini dimaksudkan untuk melihat pengaruh variabel pelatihan kerja dan disiplin kerja secara bersama-sama dan secara parsial. Hasil penelitian menunjukkan bahwa variabel pengawasan dan disiplin memiliki pengaruh secara bersama-sama terhadap prestasi kerja karyawan pada PT. Bank SUMUT Cabang Iskandar Muda Medan. Berdasarkan pengujian secara parsial menunjukkan bahwa pelatihan kerja berpengaruh positif dan signifikan terhadap pengawasan sebesar 0,253% dan disiplin secara parsial berpengaruh positif dan signifikan terhadap prestasi kerja karyawan sebesar 0,829%. Hal ini menunjukkan bahwa variabel disiplin adalah variabel yang paling dominan dari variabel pengawasan dan berpengaruh secara langsung terhadap prestasi kerja karyawan.

iv ABSTRACT

EFFECT OF SUPERVISION AND DISCIPLINE EMPLOYEE PERFORMANCE IN BANK SUMUT BRANCH

ISKANDAR MUDA MEDAN

The purpose of this study was to determine and analyze the influence of supervision and discipline of the work performance of employees at PT. Bank SUMUT Branch Iskandar Muda Medan. This type of research is explanatory. The sample in this study were employees of PT. Bank SUMUT Branch Iskandar Muda Medan, amounting to 44 people. The data used is secondary data. Primary data was collected using a questionnaire. The analytical method used is descriptive analysis method and the method of statistical analysis by multiple linear regression analysis in which the processing of data using SPSS 17 for windows. The use of regression analysis is intended to look at the effect of variable job training and work discipline together and partially. The results showed that the variable control and discipline have jointly influence on employee performance in PT. Bank SUMUT Branch Iskandar Muda Medan. Based on the partial test shows that the job training positive and significant impact on the supervision of 0.253% and discipline partially positive and significant impact on employee performance amounted to 0.829%. This suggests that the discipline variable is the most dominant variable from the variable control and direct impact on employee performance.

v

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iii

ABSTRACK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1Prestasi Kerja ... 9

2.1.1 Pengertian Prestasi Kerja ... 9

2.1.2 Faktor Yang Mempengaruhi Prestasi Kerja ... 10

2.1.3 Tujuan Penilaian Prestasi Kerja ... 11

2.1.4 Metode Penilaian Prestasi Kerja... 12

2.1.5 Indikator Penilaian Prestasi Kerja... 14

2.2Pengawasan Kerja ... 15

2.2.1 Pengertian Pengawasan Kerja ... 15

2.2.2 Fungsi Pengawasan Kerja ... 16

2.2.3 Proses Pengawasan Kerja ... 18

2.2.4 Faktor Yang Mempengaruhi Pengawasan Kerja ... 20

2.2.5 Teknik - Teknik Pengawasan ... 20

2.2.6 Indikator Pengawasan... 22

2.3Disiplin Kerja ... 23

2.3.1 Pengertian Disiplin Kerja ... 23

2.3.2 Pentingnya Disiplin Kerja ... 24

2.3.3 Faktor-Faktor yang Mempengaruhi Tingkat Disiplin Kerja ... 25

2.3.4 Indikator Disiplin Kerja ... 28

2.4Penelitian Terdahulu ... 29

2.5Kerangka Konseptual ... 30

2.6Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

vi

vii

3.6Populasi dan Sampel ... 37

3.6.1 Populasi ... 37

3.6.2 Sampel ... 37

3.7Jenis Data ... 37

3.8Metode Pengumpulan Data ... 38

3.9Uji Validitas dan Reliabilitas ... 38

3.9.1 Uji Validitas ... 39

3.9.2 Uji Reliabilitas ... 41

3.10Teknik Analisis Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Sejarah Singkat Perusahaan ... 48

4.1.1 Visi dan Misi ... 49

4.1.2 Logo Perusahaan ... 50

4.1.3 Produk dan Jasa PT. Bank Sumut ... 51

4.2 Hasil Analisis Deskriptif ... 52

4.2.1 Karakteristik Responden ... 53

4.2.2 Distribusi Jawaban Responden Terhadap Variabel .... Pengawasan Kerja, Disiplin Kerja, dan Prestasi Kerja . 55 4.3 Uji Asumsi Klasik ... 71

4.3.1 Uji Normalitas ... 71

4.3.2 Uji Heteroskedastisitas ... 74

4.3.3 Uji Multikolinieritas ... 76

4.4 Analisis Linier Berganda... 77

4.5 Uji Hipotesis ... 79

4.5.1 Uji Signifikan Parsial (Uji-t) ... 79

4.5.2 Uji Signifikan Simultan (Uji-F) ... 81

4.5.3 Pengujian Koefesien Determinasi (R2) ... 82

4.6 Pembahasan ... 78

4.6.1 Pengaruh Pengawsan Kerja Terhadap Prestasi Kerja .. 84

4.6.2 Pengaruh Disiplin Kerja Terhadap Prestasi Kerja ... 85

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 88

DAFTAR PUSTAKA ... 89

viii

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Daftar Penilaian Prestasi Kerja Karyawan PT. Bank

Sumut Cabang Iskandar Muda Medan ... 4

Tabel 1.2 Tabel Target dan Relisiasi Nasabah Pada PT. Bank Sumut Cabang Iskandar Muda Medan ... 5

Tabel 1.3 Rekapitulasi Absensi Karyawan PT. Bank Sumut Cabang Iskandar Muda MedanTahun 2011-2013 ... 6

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Operasionalisasi Variabel... 35

Tabel 3.2 Skala Likert ... 36

Tabel 3.3 Uji Validitas ... 40

Tabel 3.4 Uji Reliabilitas ... 42

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 53

Tabel 4.2 Karakteristik Responden Berdasarkan Usia ... 53

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 54

Tabel 4.4 Karakteristik Responden Berdasarkan Lama Bekerja ... 54

Tabel 4.5 Distribusi Jawaban Responden Terhadap Variabel Pengawasan Kerja (X1)... 55

Tabel 4.6 Distribusi Jawaban Responden Terhadap Variabel Disiplin Kerja (X2) ... 61

Tabel 4.7 Distribusi Jawaban Responden Terhadap Variabel Prestasi Kerja (Y) ... 66

Tabel 4.8 Uji Kolmogrov Smirnov ... 74

Tabel 4.9 Uji Glejser ... 76

Tabel 4.10 Uji Multikolinieritas ... 77

Tabel 4.11 Variables Entered/Removed ... 77

Tabel 4.12 Analisis Linier Berganda... 78

Tabel 4.13 Hasil Uji Signifikan Parsial (Uji-t) ... 80

Tabel 4.14 Hasil Uji Signifikan Simultan (Uji-F) ... 82

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 31

Gambar 4.1 Logo Perusahaan ... 50

Gambar 4.2 Pengujian Normalitas Histogram ... 72

Gambar 4.3 Pengujian Normalitas P-P Plot ... 73

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 92

2 Output Uji Validitas dan Reliabilitas ... 97

3 Daftar Distribusi Jawaban Responden... 97

4 Output Uji Asumsi Klasik ... 100

iii

ABSTRAK

PENGARUH PENGAWASAN DAN DISIPLIN TERHADAP PRESTASI KARYAWAN PADA PT. BANK SUMUT

CABANG ISKANDAR MUDA MEDAN

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengawasan dan disiplin terhadap prestasi kerja karyawan pada PT. Bank SUMUT Cabang Iskandar Muda Medan. Jenis penelitian yang digunakan adalah eksplanasi. Sampel dalam penelitian ini adalah pegawai pada PT. Bank SUMUT Cabang Iskandar Muda Medan yang berjumlah 44 orang. Data yang digunakan adalah data sekunder. Data primer dikumpulkan dengan menggunakan kuesioner. Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik yaitu dengan analisis regresi linear berganda dimana proses pengolahan datanya menggunakan program SPSS 17 for windows. Penggunaan analisis regresi ini dimaksudkan untuk melihat pengaruh variabel pelatihan kerja dan disiplin kerja secara bersama-sama dan secara parsial. Hasil penelitian menunjukkan bahwa variabel pengawasan dan disiplin memiliki pengaruh secara bersama-sama terhadap prestasi kerja karyawan pada PT. Bank SUMUT Cabang Iskandar Muda Medan. Berdasarkan pengujian secara parsial menunjukkan bahwa pelatihan kerja berpengaruh positif dan signifikan terhadap pengawasan sebesar 0,253% dan disiplin secara parsial berpengaruh positif dan signifikan terhadap prestasi kerja karyawan sebesar 0,829%. Hal ini menunjukkan bahwa variabel disiplin adalah variabel yang paling dominan dari variabel pengawasan dan berpengaruh secara langsung terhadap prestasi kerja karyawan.

iv ABSTRACT

EFFECT OF SUPERVISION AND DISCIPLINE EMPLOYEE PERFORMANCE IN BANK SUMUT BRANCH

ISKANDAR MUDA MEDAN

The purpose of this study was to determine and analyze the influence of supervision and discipline of the work performance of employees at PT. Bank SUMUT Branch Iskandar Muda Medan. This type of research is explanatory. The sample in this study were employees of PT. Bank SUMUT Branch Iskandar Muda Medan, amounting to 44 people. The data used is secondary data. Primary data was collected using a questionnaire. The analytical method used is descriptive analysis method and the method of statistical analysis by multiple linear regression analysis in which the processing of data using SPSS 17 for windows. The use of regression analysis is intended to look at the effect of variable job training and work discipline together and partially. The results showed that the variable control and discipline have jointly influence on employee performance in PT. Bank SUMUT Branch Iskandar Muda Medan. Based on the partial test shows that the job training positive and significant impact on the supervision of 0.253% and discipline partially positive and significant impact on employee performance amounted to 0.829%. This suggests that the discipline variable is the most dominant variable from the variable control and direct impact on employee performance.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam dunia kerja dewasa ini tenaga karyawan senantiasa mempunyai kedudukan yang penting karena tanpa karyawan suatu lembaga atau instansi tidak dapat melaksanakan aktivitasnya. Dengan karyawan yang terampil dan penuh dedikasi serta mempunyai kualitas yang bisa diandalkan, sedapatnya mereka lebih diperhatikan agar karyawan tidak merasa jenuh dan lebih berusaha untuk menunjukkan citra yang baik dihadapan pimpinannya.

Sumber daya manusia merupakan faktor yang sangat menentukan dalam menggerakkan aktivitas perusahaan untuk mencapai tujuannya. Oleh karena itu, perusahaan harus mampu mengelola dan memanfaatkan seluruh sumber daya manusia yang dimiliki semaksimal mungkin. Hal ini akan menjadikan persaingan antar perusahaan semakin ketat sehingga setiap perusahaan berusaha untuk meningkatkan pengawasan dan disiplin karyawan agar dapat menciptakan prestasi yang luar biasa.

2 (personality trait), senioritas, masa kerja, kemampuan ataupun keterampilan yang berkaitan dengan bidang pekerjaan dan kepuasan hidup.

Menurut Robbins (2003:150) pengawasan merupakan proses pemantauan, membandingkan, dan memperbaiki kinerja kerja.Selain pengawasan, disiplin juga penting untuk diperhatikan. Menurut Simamora (2004:610), disiplin merupakan bentuk pengendalian diri karyawan dan pelaksanaan yang teratur dan menunjukan tingkat kesungguhan tim kerja di dalam perusahaan. Disiplin mencerminkan besarnya rasa tanggungjawab seseorang terhadap tugas-tugas yang diberikan perusahaan maupun tuntutan tugas yang terdapat dalam pekerjaan. Disiplin kerja karyawan adalah kekuatan karyawan terhadap menaati peraturan-peraturan dalam suatu organisasi dalam melaksanakan pekerjaannya.

Disiplin kerja yang tinggi merupakan harapan dari setiap pimpinan kepada bawahan, karena itu sangatlah perlu bila disiplin mendapatkan penanganan intensif dari semua pihak yang terlibat dalam suatu organisasi untuk mencapai tujuan dari suatu organisasi dan juga pemimpin mempunyai pengaruh langsung atas sikap kebiasaan yang diperoleh karyawan.

3 PT. Bank SUMUT Cabang Iskandar Muda Medan menyadari bahwa bisnis perbankan sarat akan bisnis jasa, sehingga pelayanan adalah ujung tombak dari bisnis. Mengusung motto “memberikan pelayanan terbaik”, PT. Bank SUMUT Cabang Iskandar Muda Medan menjadikan pelayanan yang tulus dari hati sebagai jiwa dari setiap karyawan. Pertumbuhan bisnis yang tidak hanya bergantung dari pelayanan, namun juga bagaimana perusahaan dapat memasarkan produk-produknya dengan baik serta mengatur karyawan dengan baik.

Hal ini yang mendorong PT. Bank SUMUT Cabang Iskandar Muda Medan menjadikan Risk Awarenes sebagai salah satu budaya perusahaan dimana setiap karyawan dituntut untuk mengusung prinsip kedisiplinan, kehati hatian dan menjunjung integritas dalam bekerja. Tentunya dengan pengawasan yang harus optimal kepada para karyawan dari pimpinan agar mendapatkan prestasi kerja yang signifikan.

4

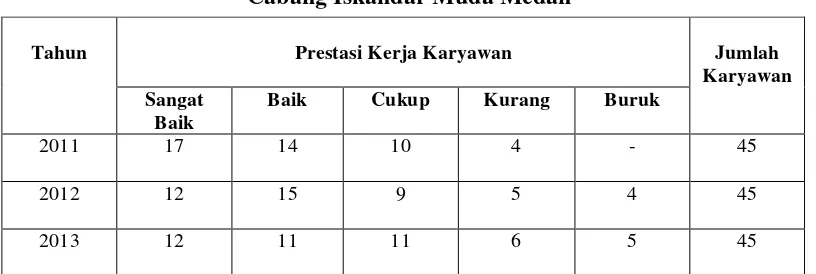

TABEL 1.1

Daftar Penilaian Prestasi Kerja Karyawan PT. Bank SUMUT Cabang Iskandar Muda Medan

Sumber : PT. Bank Sumut Cabang Iskandar Muda Medan Keterangan dari nilai prestasi kerja :

a. Sangat Baik : 91 - 100 b. Baik : 81 - 90 c. Cukup : 71- 80 d. Kurang : 51-70 e. Buruk : 0 - 50

Pada Tabel 1.1 terlihat prestasi kerja karyawan PT. Bank SUMUT Cabang Iskandar Muda Medan dari tahun 2011-2013 mengalami penurunan. Dimana penilaian prestasi kerja karyawan ini mencakup beberapa aspek seperti kehadiran, keterlambatan, kedisiplinan, kejujuran, kemampuan menjalankan tugas, serta tanggung jawab atas setiap tindakan yang diperbuat. Penurunan prestasi kerja karyawan PT. Bank SUMUT Cabang Iskandar Muda Medan ini juga tidak lepas dari kurangnya pengawasan pada karyawan.

Tahun Prestasi Kerja Karyawan Jumlah

Karyawan Sangat

Baik

Baik Cukup Kurang Buruk

2011 17 14 10 4 - 45

2012 12 15 9 5 4 45

5

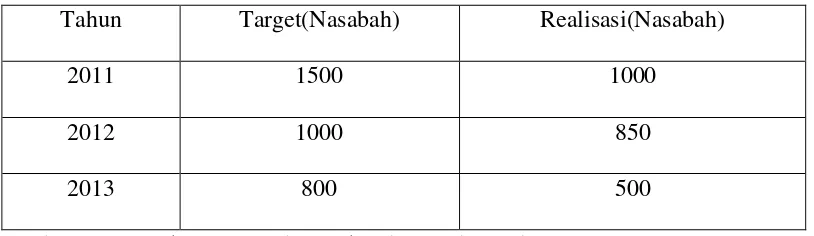

TABEL 1.2

Tabel Target dan Realisasi Jumlah Nasabah Pada PT. Bank SUMUT Cabang Iskandar Muda Medan

Sumber : PT. Bank Sumut CabangIskandar Muda Medan

Berikut ini adalah target dan realisasi jumlah nasabah PT. Bank Sumut Cabang Iskandar Muda Medan dimana target perusahaan dalam mendapatkan nasabah adalah dengan cara membuka buku tabungan dan memiliki nomor rekening sendiri. Target ini harus terealisasi dalam 1 tahun.

Pada Tabel 1.2 terlihat penurunan target oleh perusahaan kerena realisasi jumlah nasabah yang diharapkan pada tahun sebelumnya tidak tercapai. Metode pengawasan yang dilakukan oleh pimpinan PT. Bank SUMUT Cabang Iskandar Muda Medan adalah mengawasi secara langsung dan tidak langsung. Pengawasan langsung dilakukan pengamatan dan memeriksa kegiatan yang sedang dijalankan oleh bawahan, sedangkan pengawasan tidak langsung dilakukan melalui laporan yang disampaikan bawahan baik lisan maupun tulisan.

Namun tampaknya sistem ini belum berjalan dengan baik pada PT. Bank SUMUT Cabang Iskandar Muda Medan. Hal ini terlihat dari penurunan realisasi jumlah nasabah, seperti yang terlihat pada tabel 1.2.

Tahun Target(Nasabah) Realisasi(Nasabah)

2011 1500 1000

2012 1000 850

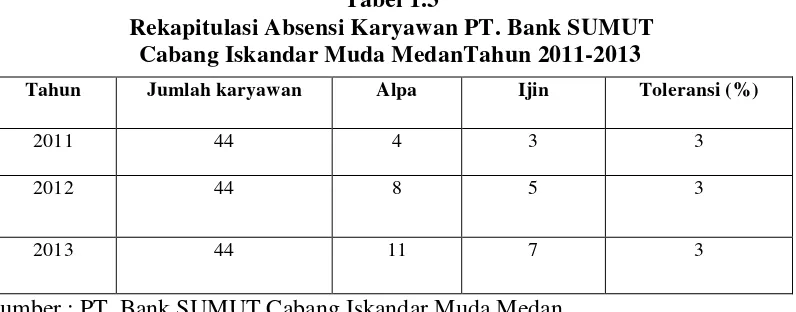

6 Selain masalah pengawasan kerja karyawan, permasalahan yang lain yang tampak pada karyawan PT. Bank Sumut Cabang Iskandar Muda Medan adalah masalah kedisiplinan. Berikut ini adalah rekapitulasi absensi karyawan yang tejadi tahun sejak 2011 – 2013.

Tabel 1.3

Rekapitulasi Absensi Karyawan PT. Bank SUMUT Cabang Iskandar Muda MedanTahun 2011-2013

Sumber : PT. Bank SUMUT Cabang Iskandar Muda Medan

Pada Tabel 1.3 terlihat tingkat persentase ketidakhadiran karyawan pada tahun 2011-2013 semakin meningkat. Hal ini ditunjukkan dengan jumlah karyawan yang alpa dan ijin. Peraturan tentang toleransi absensi yang berlaku pada PT. Bank SUMUT Cabang Iskandar Muda Medan menekankan bahwa standar toleransi absensi karyawan hanya sebesar 3%.

Hal ini menunjukkan bahwa tingkat kedisiplinan karyawan PT. Bank SUMUT Cabang Iskandar Muda Medan sangat rendah. Adapun sanksi yang diberikan perusahaan adalah memberikan evaluasi terhadap karyawan yang mendapat predikat kurang dan akan memberi surat peringatan kepada karyawan yang mendapat predikat buruk.

Jika pegawai bagian pemasaran tidak memenuhi target dalam memasarkan produk PT. Bank SUMUT akan berdampak pada nilai MK (Manajemen Kinerja). Nilai MK tersebut akan berpengaruh pada kenaikan gaji pada setiap individu

Tahun Jumlah karyawan Alpa Ijin Toleransi (%)

2011 44 4 3 3

2012 44 8 5 3

7 pegawai PT. Bank SUMUT.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Pengawasan dan Disiplin Terhadap Prestasi Pada PT. Bank SUMUT Cabang Iskandar Muda Medan.”

1.2 Perumusan Masalah

Berdasarkan uraian tersebut maka rumusan masalah penelitian ini adalah : Apakah pengawasan kerja dan disiplin kerja berpengaruh secara positif dan signifikan terhadap prestasi kerja karyawan PT.Bank SUMUT Cabang Iskandar Muda Medan?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengawsan kerja dan disiplin kerja terhadap prestasi kerja karyawan pada PT. Bank SUMUT Cabang Iskandar Muda Medan.

1.4 Manfaat Penelitian

a. Bagi PT. Bank SUMUT Cabang Iskandar Muda Medan

8 b. Bagi Peneliti

Penelitian ini merupakan suatu kesempatan bagi penulis untuk menerapkan teori – teori yang penulis dapatkan dari bangku perkuliahan, memperdalam pengetahuan serta menambah wawasan di bidang manajemen Sumber Daya Manusia khususnya yang menyangkut pengawasan kerja, disiplin kerja dan prestasi kerja karyawan.

c. Bagi Peneliti Lain

9

BAB II

TINJAUAN PUSTAKA

2.1 Prestasi Kerja

2.1.1 Pengertian Prestasi Kerja

Hariandja (2002:195) mendefinisikan prestasi kerja sebagai hasil kerja yang dihasilkan oleh karyawan atau perilaku nyata yang ditampilkan sesuai dengan peranannya dalam organisasi. Sedangkan Robbins (2003:63) mengatakan bahwa prestasi kerja dipengaruhi oleh dua hal utama, yaitu faktor organisasional (perusahaan) dan faktor personal. Faktor organisasional meliputi sistem imbal jasa, kualitas pengawasan, beban kerja, disiplin kerja, serta kondisi fisik dari lingkungan kerja sedangkan faktor personal meliputi ciri, sifat, kepribadian (personality trait), senioritas, masa kerja, kemampuan ataupun keterampilan yang berkaitan dengan bidang pekerjaan dan kepuasan hidup.

10

2.1.2 Faktor Yang Mempengaruhi Prestasi kerja

Robbins (2003:63) mengatakan bahwa prestasi kerja dipengaruhi oleh dua hal utama, yaitu faktor organisasional (perusahaan) dan faktor personal. Faktor organisasional meliputi sistem imbal jasa, kualitas pengawasan, beban kerja, nilai dan minat, serta kondisi fisik dari lingkungan kerja.

Diantara berbagai faktor organisasional tersebut, faktor yang paling penting adalah faktor sistem imbal jasa, dimana faktor tersebut akan diberikan dalam bentuk gaji, bonus, ataupun promosi. Selain itu, faktor organisasional kedua yang juga penting adalah kualitas pengawasan (supervision quality), dimana seorang bawahan dapat memperoleh kepuasan kerja jika atasannya lebih kompeten dibandingkan dirinya.

11

2.1.3 Tujuan Penilaian Prestasi kerja

Penilaian prestasi kerja karyawan berguna untuk perusahaan serta bermanfaat bagikaryawan. Menurut Hasibuan (2001:89) tujuan penilaian prestasi kerja karyawan sebagai berikut :

1. Sebagai dasar dalam pengambilan keputusan yang digunakan untuk promosi, demosi, pemberhentian, dan penetapan besarnya balas jasa.

2. Untuk mengukur prestasi karyawan yaitu sejauh mana karyawan bisa sukses dalam pekerjaannya.

3. Sebagai dasar untuk mengevaluasi efektivitas seluruh kegiatan di dalam perusahaan.

4. Sebagai dasar untuk mengevaluasi program latihan dan keefektifan jadwal kerja, metode kerja, struktur organisasi, gaya pengawasan, kondisi kerja.

5. Sebagai indikator untuk menentukan kebutuhan akan latihan bagi karyawan yang berada di dalam organisasi.

6. Sebagai alat untuk meningkatkan motivasi kerja karyawan sehingga dicapai tujuan untuk mendapatkan performance kerja yang baik.

7. Sebagai alat untuk mendorong atau membiasakan para atasan untuk mengobservasi perilaku bawahan supaya diketahui minat dan kebutuhan – kebutuhan bawahanya.

8. Sebagai alat untuk bisa melihat kekurangan atau kelemahan – kelemahan di masa lampau dan meningkatkan kemampuan karyawan selanjutnya.

9. Sebagai kriteria di dalam menentukan seleksi dan penempatan karyawan.

12 demikian bisa sebagai bahan pertimbangan agar bisa diikutsertakan dalam program latihan kerja tambahan.

11.Sebagai alat untuk memperbaiki atau mengembangkan kecakapan karyawan. 12.Sebagai dasar untuk memperbaiki dan mengembangkan uraian pekerjaan.

2.1.4 Metode Penilaian Prestasi Kerja

Menurut Handoko (2004:142) metode dalam penilaian prestasi kerja karyawan, yaitu :

a. Metode Penilaian Berorientasi Masa Lalu 1. Rating Scale

Pada metode ini evaluasi dilakukan oleh penilai terhadap prestasi kerja karyawan dengan skala tertentu dari rendah sampai tinggi. Evaluasi hanya didasarkan pada pendapat penilai, yang membandingkan hasil pekerjaan karyawan dengan faktor – faktor (kriteria) yang dianggap penting bagi pelaksanaan pekerjaan tersebut.

2. Checklist

Metode penilaian ini dimaksudkan untuk mengukur beberapa penilai. Penilai tinggal memilih kalimat – kalimat atau kata – kata yang menggambarkan prestasi kerja dan karakteristik – karakteristik karyawan. Metode ini dapat memberikan suatu gambaran prestasi kerja secara akurat, bila daftar penilaian berisi item – item yang memadai.

3. Metode Peristiwa Kritis

13 jelek dalam kaitannya dengan pelaksanaan kerja.

4.Peninjauan Lapangan

Agar tercapai penilaian yang lebih terstandarisasi, banyak perusahaan menggunakan metode peninjauan lapangan. Dengan metode ini wakil ahli departemen personalia turun ke lapangan dan membantu para penyelia dalam penilaian mereka.

5.Tes dan Observasi Prestasi Kerja

Bila jumlah pekerja terbatas penilaian prestasi kerja bisa dilakukan pada tes pengetahuan dan ketrampilan.

6.Metode Evaluasi Kelompok

Metode penilaian kelompok berguna untuk pengambilan keputusan kenaikan upah, promosi dan berbagai bentuk penghargaan organisasi karena dapat menghasilkan ranking karyawan dari yang terbaik sampai terjelek. b. Metode Penilaian Berorientasi Masa Depan

1.Penilaian Diri

Teknik evaluasi ini berguna bila tujuan evaluasi adalah untuk melanjutkan pengembangan diri.

2.Penilaian Psikologis

14 datang.

3. Pendekatan Management By Objectives (MBO)

Inti pendekatan MBO adalah setiap karyawan dan penyelia secara bersama menetapkan tujuan – tujuan atau sasaran – sasaran pelaksanaan kerja diwaktu yang akan datang.

2.1.5 Indikator Penilaian Prestasi Kerja

Pekerjaan dengan hasil yang tinggi mutlak harus dicapai oleh karyawan. Karyawan-karyawan sebagai sumber daya penting perusahaan perlu diarahkan untuk memperoleh prestasi kerja yang tinggi atas kerja yang para karyawan lakukan.

Mangkunegara (2001:67) menyatakan bahwa indikator dalam penilaian prestasi kerja antara lain :

a. Kualitas kerja dilihat dari pemahaman tentang lingkup pekerjaan, uraian pekerjaan, tanggungjawab serta wewenang yang diemban.

b. Kuantitas kerja yaitu ditunjukkan melalui hasil dan kecepatan dalam melaksanakan pekerjaan.

c. Konsistensi pegawai yaitu dilihat dari usaha untuk selalu mengembangkan kemampuan dan aktualisasi diri, memahami dan mengikuti instruksi yang diberikan, mempunyai inisiatif, kejujuran, kecerdasan, dan kehati-hatian dalam bekerja.

d. Kerjasama yaitu kemampuan bekerjasama yang ditunjukkan untuk meningkatkan kualitas.

15 rekan sekerja.

2.2 Pengawasan Kerja

2.2.1 Pengertian Pengawasan Kerja

Perusahaan melakukan perekrutan, penempatan dan mempekerjakan karyawan maka selanjutnya adalah melakukan pengawasan. Ini penting bagi perusahaan agar kegiatan operasionalnya dapat terlaksana dengan baik.Pengawasan sangat penting dilakukan oleh perusahaan dalam kegiatan operasionalnya untuk mencegah kemungkinan terjadinya penyimpangan-penyimpangan dengan melakukan tindakan koreksiterhadap penyimpangan-penyimpangan tersebut untuk mencapai tujuan yang telah ditetapkan oleh perusahaan sebelumnya.

Robbins (2003:150) menyatakan pengawasan adalah proses pemantauan, membandingkan, dan memperbaiki kinerja kerja. Sedangkan Harahap (2001:14), menyatakan bahwa pengawasan adalah keseluruhan sistem, teknik, cara yang mungkin dapat digunakan oleh seorang atasan untuk menjamin agar segala aktivitas yang dilakukan oleh dan dalam organisasi benar-benar menerapkan prinsip efisiensi dan mengarah pada upaya mencapai keseluruhan tujuan organisasi. Sedangkan menurut Siagian (2004:61), pengawasan adalah proses dimana pimpinan ingin mengetahui hasil pelaksanaan pekerjaan yang dilakukan bawahan sesuai dengan rencana, perintah, tujuan, kebijakan yang telah ditentukan.

16 pelaksanaan dan apabila perlu melakukan perbaikan-perbaikan, sehingga pelaksanaan sesuai dengan rencana yaitu selaras dan standar.

Menurut Handoko (2004:2), pengawasan kerja yang dilakukan oleh pihak manajemen terlaksana dengan teratur terutama saat karyawan bekerja, memberikan perhatian, pengarahan, dan petunjuk serta memperbaiki kesalahan-kesalahan yang dilakukan oleh karyawan, maka karyawan akan bersikap positif terhadap pengawasan yang dilakukan oleh pihak manajemen.

Pengawasan kerja merupakan hal yang sangat penting dilaksanakan oleh perusahaan seperti yang dikemukakan oleh Usman (2001:400), yang mengatakan bahwa pengawasan kerja merupakan proses pemantauan, penilaian dan pelaporan rencana atas pencapain tujuan yang telah ditetapkan untuk tindakan korektif guna penyempurnaan tugas lebih lanjut. Pengawasan kerja merupakan bagian terakhir dari fungsi manajemen karena dapat mengetahui apakah ada penyimpangan dalam pelaksanaan kegiatan yang berlangsung dalam suatu perusahaan.

Berdasarkan penjelasan para ahli diatas, maka dapat diambil kesimpulan bahwa pengawasan merupakan suatu tindakan pemantauan atau pemeriksaan kegiatan perusahaan untuk menjamin pencapaian tujuan sesuai dengan rencana yang ditetapkan sebelumnya. Pengawasan yang efektif membantu usaha dalam mengatur pekerjaan agar dapat terlaksana dengan baik.

2.2.2 Fungsi Pengawasan Kerja

17 sebagai berikut :

a. Mempertebal rasa tanggung jawab terhadap pejabat yang diserahi tugas dan wewenang dalam pelaksanaan pekerjaan.

b. Mendidik para pejabat agar mereka melaksanakan pekerjaan sesuai dengan prosedur yang telah ditentukan.

c. Untuk mencegah terjadinya penyimpangan, penyelewengan, kelalaian, dan kelemahan agar tidak terjadi kerugian yang tidak diinginkan.

Menurut Hasibuan (2001:244) fungsi pengawasan adalah :

a. Mengevaluasi keberhasilan dan pencapaian tujuan serta target sesuai dengan indikator yang ditetapkan.

b. Mengambil langkah klarifikasi dan koreksi atas penyimpangan yang mungkin ditemukan.

c. Melakukan berbagai alternatif solusi atas berbagai masalah yang terkait dengan pencapaian tujuan perusahaan.

Menurut Siagian (2004:62) fungsi pengawasan adalah :

a. Mempertebal rasa dan tanggung jawab pekerja yang diserahi tugas dalam melaksanakan pekerjaan.

b. Mendidik para pekerja agar melaksanakan pekerjaan sesuai dengan prosedur yang telah ditentukan.

c. Untuk mencegah terjadinya penyimpangan, penyelewengan, kelalaian agar tidak terjadi kerugian yang diinginkan.

18 dalam organisasi perlu diawasi, bukan untuk mencari kesalahannya kemudian menghukumnya tetapi untuk mendidik dan membimbingnya.

Menurut Harahap (2001:16) tujuan pengawasan adalah sebagai berikut : a. Menghentikan atau meniadakan kesalahan, penyimpangan, penyelewengan,

pemborosan dan hambatan.

b. Mencegah terulang kembalinya kesalahan, penyimpangan, penyelewangan, pemborosan dan hambatan.

c. Meningkatkan kinerja perusahaan melakukan tindakan koreksi terhadap kesalahan-kesalahan yang dilakukan dalam pencapaian kinerja yang baik.

2.2.3 Proses Pengawasan Kerja

Menurut Harahap (2001:20) langkah-langkah dalam pengawasan kerja adalahsebagai berikut :

a. Tetapkan Standar

19 b. Monitor dan Ukur Kinerja

Agar pelaksanaan pengukuran kinerja berlangsung dengan tepat, maka perlu dikumpulkan data dan mendeteksi permasalahan atau yang dikenaldengan pengukuran. Untuk mengumpulkan data tentang kinerja dapat dilakukan dengan metode observasi, wawancara atau angket, pengamatan atas laporan, baik laporan lisan maupun laporan tertulis. Jika data atau informasi sudah dikumpulkan melalui individu, kelompok atau unit kerjayang dikontrol, harus diuji validitasnya. Sebab ada kemungkinan karyawan akan memberikan data palsu.

c. Bandingkan Hasil Aktual dengan Standar

Tahap ketiga dalam proses pengawasan ini ialah membandingkan hasil kinerja actual dengan standar. Untuk itu dibutuhkan standar yang jelas dan pasti yang digunakan sebagai ukuran yang diperbandingkan. Perbandingan ini untuk mengetahui apakah ada perbedaan dan ini menentukan kebutuhan untuk tindakan. Hasil dari perbandingan kinerja aktual dan standar mengarah kepada dua kemungkinan yaitu secara signifikan berbeda dengan standar. Penilaian adalah proses mengenal pasti, memperoleh dan menyediakan maklumat yang berguna bagi keputusan untuk mempertimbangkan pilihan-pilihan yang ada pada kita. Tetapi ketika membandingkan hasil actual dengan standar perlu menentukan batas yang dapat diterima tentang derajat penyimpangan.

d. Ambil Tindakan Perbaikan

20 make adjustmen jika hasil menyimpang dari standar karena pelaksanaan tidak tepat; change the standar jika hasil secara signifikanmenyimpang dari standar karena standar yang digunakan tidak tepat. Hasil kinerja yang sesuai dengan standar maka respon yang tepat dari manajer adalah mengakui kinerja dapat diterima dan memelihara status quo dan kemudian melakukan monitor dan mengukur pelaksanaan hasil kerja, namun jika hasil kinerja actual menyimpang dari, tidak sesuai dengan atau belum mencapai standar yang ditentukan maka atasan melakukan tindakan perbaikan atau penyesuaian hingga mengubah standar yang digunakan.

2.2.4 Faktor yang Mempengaruhi Pengawasan Kerja

Menurut Hasibuan (2001:31) ada beberapa faktor-faktor yang mempengaruhi pengawasan kerja adalah:

a. Perubahan yang selalu terjadi baik dari luar maupun dari dalam organisasi b. Kompleksitas organisasi memerlukan pengawasan formal karena adanya

desentralisasi kekuasaan.

c. Kesalahan/penyimpangan yang dilakukan anggota organisasi memerlukan pengawasan.

2.2.5 Teknik-Teknik Pengawasan Kerja

Menurut Siagian (2004:63) Pengawasan Kerja terbagi 4 yaitu: a. Pengawasan dari dalam perusahaan

21 b. Pengawasan dari luar perusahaan

Pengawasan yang dilakukan oleh unit diluar perusahaan. Ini untuk kepentingan tertentu.

c. Pengawasan Preventif

Pengawasan dilakukan sebelum rencana itu dilaksanakan. Dengan tujuan untuk mengacah terjadinya kesalahan/kekeliruan dalam pelaksanaan kerja.

d. Pengawasan Represif

Pengawasan yang dilakukan setelah adanya pelaksanaan pekerjaan agar hasilnya sesuai dengan yang direncanakan.

Menurut Hasibuan (2001:307) jenis pengawasan terbagi atas 3 yaitu: a. Pengawasan Awal

Pengawasan yang dilakukan pada saat dimulainya pelaksanaan pekerjaan. Ini dilakukan untuk mencegah terjadinya penyimpangan dalam pelaksanaan pekerjaan.

b. Pengawasan Proses

Pengawasan dilakukan pada saat sebuah proses pekerjaan tengah berlangsung untuk memastikan apakah pekerjaan tengah berlangsung untuk memastikan apakah pekerjaan yang dilaksanakan sesuai dengan tujuan yang ditetapkan. c. Pengawasan Akhir

22 a. Pengawasan Langsung

Yaitu pengawasan yang dilakukan sendiri oleh pimpinan. Dalam hal ini pimpinan langsung datang dan memeriksa kegiatan yang sedang dijalankan oleh bawahan

b. Pengawasan tidak langsung

Pengawasan dari jarak jauh. Pengawasan dilakukan melalui laporan yang disampaikan oleh para bawahan. Baik itu tertulis maupun lisan.

2.2.6 Indikator Pengawasan

Menurut Hariandja (2002:109) ada beberapa indikator yang dipakai untuk mengukur pengawasan yaitu :

a. Menentukan alat ukur (pedoman baku standar) pelaksanaan/perencanaan. Tahap pertama dalam pengawasan adalah menetapkan ukuran standar pelaksanaan, standar mengandung arti sebagai suatu satuan pengukuran yang dapat digunakan sebagai patokan untuk penilaian hasil-hasil.

b. Mengadakan penilaian atau pengukuran terhadap pekerjaan yang sudah dikerjakan yaitu suatu penilaian yang dilakukan oleh pengawas dengan melihat hasil kerjanya dan laporan tertulisnya.

c. Membandingkan antara pelaksanaan pekerjaan dengan ukuran atau pedoman baku yang ditetapkan untuk mengetahui penyimpangan-penyimpangan yang terjadi saat bekerja.

23 menunjukkan adanya tindakan koreksi, tindakan ini harus diambil. Tindakan ini dapat diambil dalam berbagai bentuk. Standar mungkin diubah, pelaksanaan mungkin diperbaiki, atau keduanya mungkin dilakukan bersamaan.

2.3 Disiplin Kerja

2.3.1 Pengertian Disiplin Kerja

Disiplin yang baik akan mencerminkan besarnya tanggung jawab seseorang terhadap tugas-tugas yang diberikan kepadanya. Hal ini mendorong gairah kerja, semangat kerja dan terwujudnya tujuan perusahaan. Oleh karena itu setiap manajer selalu berusaha agar para bawahannya mempunyai disiplin kerja yang baik. Seorang manajer dikatakan efektif dalam kepemimpinannya jika bawahannya mempunyai disiplin yang baik.

Menurut Simamora (2004:61), disiplin kerja adalah bentuk pengendalian diri karyawandan pelaksanaan yang teratur untuk menunjukan tingkat kesungguhan tim kerja di dalam perusahaan. Disiplin mencerminkan besarnya rasa tanggungjawab seseorang terhadap tugas-tugas yang diberikan perusahaan maupun tuntutan tugas yang terdapat dalam pekerjaan.

24

2.3.2 Pentingnya Disiplin Kerja

Adapun pentingnya kedisiplinan kerja yang tinggi secara umum adalah supaya tujuan yang telah ditetapkan oleh organisasi dapat dicapai secara efektif dan efisien dalam hal memiliki dampak untuk kontinuitas organisasi. Menurut Nitisemito (2002:199) secara khusus kegiatan disiplin kerja adalah untuk :

1. Mendorong para karyawan untuk menaati pelaksanaan dan peraturan-peraturan kepegawaian dan organisasi.

2. Memanfaatkan penggunaan prasarana dan sarana barang dan jasa secara optimal.

3. Meningkatkan produktivitas kerja yang disebabkan oleh penggunaan input yang efisien sehingga dapat meningkatkan output.

4. Mendorong pelaksanaan pekerjaan sesuai dengan ketentuan-ketentuan yang berlaku.

25 Menurut Simamora (2004:74) ada tiga tindakan disiplin yang keliru sehingga berpengaruh negatif terhadap perusahaan yaitu:

1. Terdapat disiplin manajerial, dimana segala sesuatunya sangat tergantung pada pemimpin, dari sejak permulaan hingga akhir.

2. Terdapat disiplin tim, dimana keberhasilan dan kesempurnaan kinerja bermuara dari rasa saling ketergantungan, ini berasal dari suatu komitmen bersama oleh setiap keryawan terhadap keseluruhan organisai perusahaan. Kegagalan dari satu orang karyawan akan menyebabkan kejatuhan seluruh karyawan. Hal demikian biasanya dapat dijumpai dalam kelompok-kelompok kerja karyawan yang jumlahnya relatif kecil.

3. Terdapat disiplin diri, dimana pelaksana tunggal sepenuhnya sangat tergantung pada pendidikan, pelatihan, keterampilan, dan pengendalian diri dari setiap karyawan.

Disiplin menurut pedoman atau petunjuk yang telah digariskan merupakan alat untuk menggerakkan karyawan dalam upaya kerja sama dalam mencapai tujuan, disiplin dapat membantu dalam kegiatan penggerakkan (actuating). Disiplin dalam arti luas merupakan urat organisasi, perekat yang melekatkan bagian-bagian menjadi satu. Disiplin yang baik memungkinkan komunikasi keatas dan kebawah yang efisien, mendorong kerja sama dan membangun kebanggaan kelompok.

2.3.3 Faktor–Faktor Yang Mempengaruhi Tingkat Disiplin Kerja

26 seorang karyawan dalam menjalankan tugas dan kewajibannya. Seorang pemimpin perusahaan harus mengetahui faktor- faktor apa saja yang dapat mempengaruhi tingkat disiplin karyawannya. Menurut Hasibuan (2001:194) faktor-faktor yang mempengaruhi disiplin kerja adalah :

1. Tujuan dan kemampuan

Tujuan yang dicapai harus jelas dan ditetapkan secara ideal serta cukup menantang bagi kemampuan karyawan. Hal ini berarti tujuan(pekerjaan) yang dibebankan kepada seorang karyawan harus sesuai dengan kemampuan karyawan yang bersangkutan, agar dia bekerja sungguh-sungguh dan berdisiplin untuk mengerjakannya.

2. Teladan pemimpin

Teladan pimpinan sangat berperan dalam menentukan kedisiplinan karyawan, karena pimpinan dijadikan teladan dan panutan oleh para bawahannya. Pimpinan harus memberi contoh yang baik, berdisiplin, baik jujur, adil serta sesuai kata dengan perbuatan.

3. Balas jasa

Balas jasa (gaji dan kesejahteraan) ikut mempengaruhi kedisiplinan karyawan, karena balas jasa akan memberikan kepuasan dan kecintaan karyawan terhadap perusahaan/ pekerjaannya.

4. Keadilan

27 5. Waskat

Waskat atau pengawasan ketat adalah tindakan nyata dan efektif untuk mencegah/mengetahui kesalahan memperbaiki kesalahan, memelihara kedisiplinan, meningkatkan prestasi kerja, mengaktifkan peranan atasan dan bawahan, menciptakan sistem internal kontrol yang terbaik dalam mendukung terwujudnya tujuan perusahaan.

6. Sanksi

Sanksi berperan penting dalam memelihara kedisiplinan karyawan karena dengan sanksi yang semakin berat, karyawan akan semakin takut untuk melanggar peraturan perusahaan. Sikap dan perilaku indisipliner karyawan akan semakin berkurang.

7. Ketegasan

Ketegasan pimpinan dalam melakukan tindakan akan mempengaruhi karyawan perusahaan. Pimpinan harus berani dan tegas bertindak untuk menghukum setiap karyawan yang indisipliner sesuai dengan sanksi hukuman yang telah ditetapkan.

8. Hubungan Kemanusiaan

28

2.3.4 Indikator Disiplin Kerja

Menurut Sedarmayanti, (2007:221) disiplin merupakan salah satu fungsi manajemen sumber daya manusia yang penting dan merupakan kunci terwujudnya tujuan, karena tanpa adanya disiplin maka sulit mewujudkan tujuan yang maksimal. Melalui disiplin pula timbul keinginan dan kesadaran untuk menaati peraturan organisasi dan norma sosial. Namun tetap pengawasan terhadap pelaksanaan disiplin tersebut perlu dilakukan.

Berdasarkan uraian di atas maka disiplin kerja yang perlu diperhatikan adalah :

1. Disiplin terhadap tugas kedinasan yang meliputi : mentaati peraturan kerja, menyiapkan kelengkapan, dan melaksanakan tugas-tugas pokok.

2. Disiplin terhadap waktu yang meliputi: menepati waktu tugas, memanfaatkan waktu dengan baik, dan menyelesaikan tugas tepat waktu.

3. Disiplin terhadap suasana kerja yang meliputi: memanfaatkan lingkungan tempat bekerja, menjalin hubungan yang baik, dan menjaga keseimbangan antara hak dan kewajiban.

29

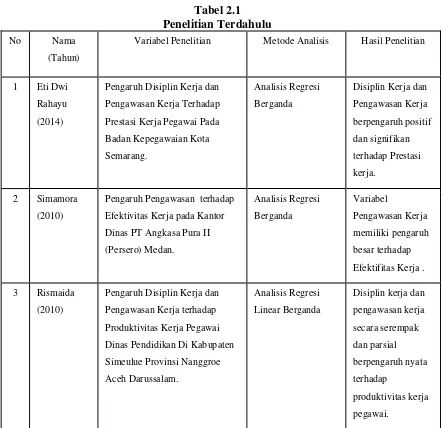

[image:42.595.105.548.138.566.2]2.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama

(Tahun)

Variabel Penelitian Metode Analisis Hasil Penelitian

1 Eti Dwi

Rahayu

(2014)

Pengaruh Disiplin Kerja dan

Pengawasan Kerja Terhadap

Prestasi Kerja Pegawai Pada

Badan Kepegawaian Kota

Semarang.

Analisis Regresi

Berganda

Disiplin Kerja dan

Pengawasan Kerja

berpengaruh positif

dan signifikan

terhadap Prestasi

kerja.

2 Simamora

(2010)

Pengaruh Pengawasan terhadap

Efektivitas Kerja pada Kantor

Dinas PT Angkasa Pura II

(Persero) Medan. Analisis Regresi Berganda Variabel Pengawasan Kerja memiliki pengaruh besar terhadap

Efektifitas Kerja .

3 Rismaida

(2010)

Pengaruh Disiplin Kerja dan

Pengawasan Kerja terhadap

Produktivitas Kerja Pegawai

Dinas Pendidikan Di Kabupaten

Simeulue Provinsi Nanggroe

Aceh Darussalam.

Analisis Regresi

Linear Berganda

Disiplin kerja dan

pengawasan kerja secara serempak dan parsial berpengaruh nyata terhadap produktivitas kerja pegawai.

30 mengatakan pengawasan sangat membantu mereka untuk bekerja lebih berprestasi.

Ghoufran (2001) melakukan penelitian yang berjudul“The Impact of Labor Dicipline on The Performance of Employees in Hotel Industry of Bombay, India” Hasilnya adalah disiplin merupakan sebuah prestasi psikologis bukan hanya kenaikan kompensasi dan promosi. Untuk membuat proses disiplin yang lebih adil dan mengurangi stres bagi para manajer dan seluruh karyawan, disajikan dalam laporan IRS (Internal Revenue Service) / NTEU yang membahas peran dan tanggung jawab dari manajemen, serikat pekerja, dan disiplin karyawan.

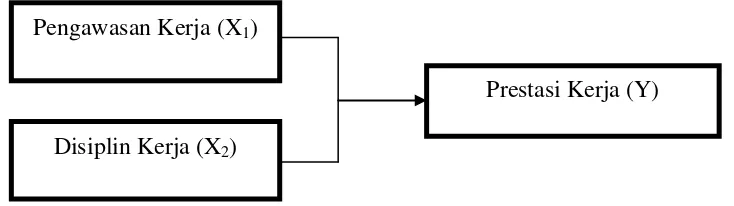

2.5 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan (Sugiyono, 2008:89). Seorang peneliti harus terlebih dahulumenetapkan variabel-variabel penelitian sebelum memulai pengumpulan data.Hal initertuang dalam kerangka konsep dengan menetapkan variabel akan memudahkan sipeneliti untuk melaksanakan penelitiannya.

31 kepribadian (personality trait), senioritas, masa kerja, kemampuan ataupun keterampilan yang berkaitan dengan bidang pekerjaan dan kepuasan hidup.

Robbins (2003 : 150) menyatakan pengawasan adalah proses pemantauan, membandingkan, dan memperbaiki kinerja kerja. Sedangkan Simamora (2004:610), menyatakan disiplin merupakan bentuk pengendalian diri karyawan dan pelaksanaan yang teratur dan menunjukan tingkat kesungguhan tim kerja di dalam perusahaan. Disiplin mencerminkan besarnya rasa tanggungjawab seseorang terhadap tugas-tugas yang diberikan perusahaan maupun tuntutan tugas yang terdapat dalam pekerjaan. Disiplin kerja karyawan adalah kekuatan karyawan terhadap menaati peraturan-peraturan dalam suatu organisasi dalam melaksanakan pekerjaannya.

Berdasarkan uraian tersebut dapat diketahui bahwa pengawasan dan disiplin kerja mempengaruhi prestasi karyawan. Selain keterampilan dalam melaksanakan pekerjaan, kemampuan karyawan dalam menaati peraturan perusahaan juga mendapatkan hasil yang akan dicapainya.

Maka kerangka konseptual dari penelitian ini adalah:

[image:44.595.136.503.551.654.2]Sumber: Robbins (2003), Simamora (2004), Diolah(2014) Gambar 2.1 Kerangka Konseptual

Prestasi Kerja (Y) Disiplin Kerja (X2)

32

2.6 Hipotesis

33

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian merupakan suatu proses untuk memecahkan masalah berdasarkan data yang diperoleh dari lapangan.Dalam penelitian digunakan jenis penelitian eksplanasi. Penelitian eksplanasi merupakan proses pemecahan masalah yang diteliti dengan menggambarkan keadaan subjekdan objek penelitian saat ini berdasarkan fakta-fakta yang tampak (Supranto, 2003:56). Jenis penelitian eksplanasi adalah jenis penelitian yang bertujuan untuk menjelaskan adanya pengaruh pengawasan dan disiplin terhadap prestasi karyawan pada PT. Bank SUMUT Cabang Iskandar Muda Medan.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Bank SUMUT Cabang Iskandar Muda Medan Jl. Iskandar Muda No.49 Medan. Waktu penelitian dilakukan mulai bulan Februari sampai denganApril 2015.

3.3 Batasan Operasional Variabel

34

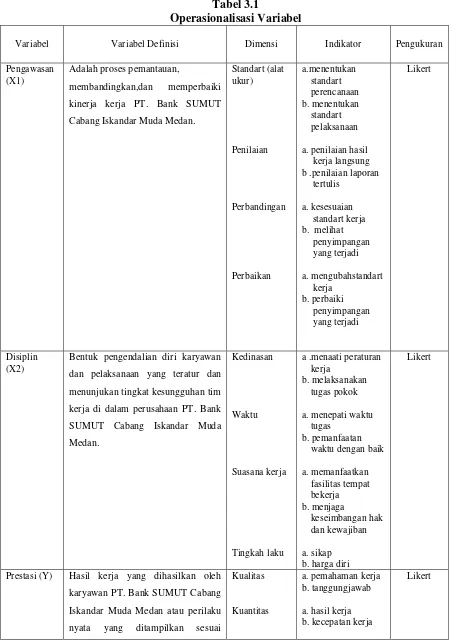

3.4 Definisi Operasional Variabel

Definisi operasional merupakan petunjuk bagaimana suatu variabel diukur untuk mengetahui baik buruknya pengukuran dalam penelitian.Dalam penelitian ini, variabel yang diteliti dibagi menjadi 2 (dua) kelompok yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable). Definisi operasional variabel yang diteliti adalah sebagai berikut:

1. Variabel bebas (independent variable)

a. Pengawasan(X1) adalah proses pemantauan, membandingkan, dan

memperbaiki kinerja kerja pada PT. Bank SUMUT Cabang Iskandar Muda Medan.

b. Disiplin(X2)adalah bentuk pengendalian diri karyawan dan pelaksanaan

yang teratur dan menunjukan tingkat kesungguhan tim kerja di dalam perusahaan PT. Bank SUMUT Cabang Iskandar Muda Medan.

2. Variabel terikat (dependent variable)

35

Tabel 3.1

Operasionalisasi Variabel

Variabel Variabel Definisi Dimensi Indikator Pengukuran

Pengawasan (X1)

Adalah proses pemantauan,

membandingkan,dan memperbaiki

kinerja kerja PT. Bank SUMUT

Cabang Iskandar Muda Medan.

Standart (alat ukur) Penilaian Perbandingan Perbaikan a.menentukan standart perencanaan b. menentukan standart pelaksanaan

a. penilaian hasil kerja langsung b .penilaian laporan

tertulis

a. kesesuaian standart kerja b. melihat

penyimpangan yang terjadi a. mengubahstandart kerja b. perbaiki penyimpangan yang terjadi Likert Disiplin (X2)

Bentuk pengendalian diri karyawan

dan pelaksanaan yang teratur dan

menunjukan tingkat kesungguhan tim

kerja di dalam perusahaan PT. Bank

SUMUT Cabang Iskandar Muda

Medan.

Kedinasan

Waktu

Suasana kerja

Tingkah laku

a .menaati peraturan kerja

b. melaksanakan tugas pokok

a. menepati waktu tugas

b. pemanfaatan waktu dengan baik

a. memanfaatkan fasilitas tempat bekerja b. menjaga keseimbangan hak dan kewajiban a. sikap b. harga diri

Likert

Prestasi (Y) Hasil kerja yang dihasilkan oleh

karyawan PT. Bank SUMUT Cabang

Iskandar Muda Medan atau perilaku

nyata yang ditampilkan sesuai Kualitas

Kuantitas

a. pemahaman kerja b. tanggungjawab

a. hasil kerja b. kecepatan kerja

36

dengan peranannya dalam organisasi. Konsistensi pegawai

Kerja sama

Sikap pegawai

a. inisiatif b. kejujuran

a. kolektif b. kolegial

a. terhadap perusahaan b .terhadap rekan

sekerja

Sumber : Robbins (2003:63), Simamora (2004:610), Hariandja (2002:109) Sedarmayanti (2007:221), Mangkunegara (2001:67)Diolah (2014)

3.5 Skala Pengukuran Variabel

Sistem pengolahan data yang dilakukan pada penelitian ini adalah dengan menggunakan skala likert yaitu digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono 2008: 132).

[image:49.595.79.525.111.240.2]Pada penelitian ini responden memilih salah satu dari jawaban yang tersedia, kemudian masing-masing jawaban diberi skor tertentu. Total skor inilah yang ditafsir sebagai posisi responden dalam Skala Likert. Kriteria pengukurannya adalah sebagai berikut.

Tabel 3.2

Instrumen Skala Likert

No Pertanyaan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

37

3.6 Populasi dan Sampel

3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek /subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono,2008:115). Populasi dalam penelitian ini adalah seluruh karyawan PT. Bank SUMUT Cabang Iskandar MudaMedan yang berjumlah 44orang.

3.6.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Apabila objeknya kurang dari 100 orang lebih baik diambil semua, sehingga penelitian merupakan penelitian populasi (Arikunto,2000:122). Penelitian ini menggunakan sampel jenuh, dengan demikian sampel yang diambil adalah keseluruhan dari jumlah karyawan yaitu 44 karyawan PT. Bank SUMUT CabangIskandar Muda Medan.

3.7 Jenis Data

Peneliti menggunakan dua jenis data dalam melakukan penelitian untuk membantu memecahkan masalah yaitu:

1. Data Primer

38 2. Data Sekunder

Data sekunder adalah data yang berisikan informasi dan teori-teori yang digunakan untuk mendukung penelitian. Peneliti memperoleh data sekunder dari literatur, buku, jurnal, dan internet

3.8 Metode Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini adalah sebagai berikut:

1. Wawancara

Wawancara adalah kegiatan mengumpulkan data dengan bertanya langsung pada pihak-pihak yang terlibat langsung dalam penelitian ini untuk memperoleh informasi tentang berbagai hal yang berkaitan dengan penelitian 2. Kuesioner

Teknik ini menggunakan angket atau kuesioner dalam suatu cara pengumpulan data adalah dengan memberikan daftar pertanyaan kepada responden, dengan harapan mereka dapat memberi respon atas daftar pertanyaan tersebut. Jawaban tersebut selanjutnya diberi skor dengan skala interval.

3. Studi Dokumentasi

39

3.9 Uji Validitas dan Uji Reliabilitas

Kualitas hasil penelitian yang bermutu dan baik sudah bisa didapatkan jika rangkaian penelitian yang dilakukan harus baik juga. Perencanaan yang matang mutlak diperlukan, lalu alat-alat yang digunakan juga harus dalam kondisi yang baik juga. Oleh karena itu, seringkali sebelum penelitian dilakukan, alat-alat yang digunakan di uji terlebih dahulu. Hal ini bertujuan agar data yang diperoleh valid dan reliabel.

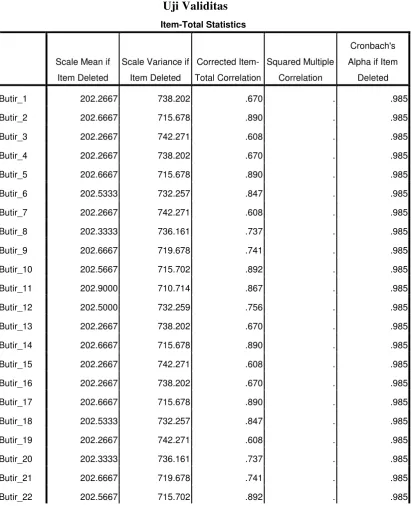

3.9.1 Uji Validitas

Pengujian validitas menunjukkan seberapa nyata pengujian mengukur apa yang harusnya diukur (Situmorang, 2010:68). Validitas berhubungan dengan ketepatan alat ukur melakukan tugasnya dalam mencapai sasarannya. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar. Uji validitas pada penelitian ini akan diberikan kepada seluruh pegawai di PT. Bank SUMUT Cabang Iskandar Muda Medan dengan menggunakan program SPSS versi 17.0, dengan kriteria sebagai berikut:

1. Jika rhitung > rtabel maka pertanyaan dinyatakan valid

2. Jika rhitung < rtabel maka pertanyaan dinyatakan tidak valid.

40 Nilai r tabel dengan ketentuan df = N-2 (30-2) = 28 dan tingkat signifikansi sebesar 5% , maka angka yang diperoleh = 0.361. Tabel 3.3 merupakan hasil pengolahan prasurvei yang telah dilakukan kepada 30 responden di luar sampel penelitian.

Tabel 3.3 Uji Validitas

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

Butir_1 202.2667 738.202 .670 . .985

Butir_2 202.6667 715.678 .890 . .985

Butir_3 202.2667 742.271 .608 . .985

Butir_4 202.2667 738.202 .670 . .985

Butir_5 202.6667 715.678 .890 . .985

Butir_6 202.5333 732.257 .847 . .985

Butir_7 202.2667 742.271 .608 . .985

Butir_8 202.3333 736.161 .737 . .985

Butir_9 202.6667 719.678 .741 . .985

Butir_10 202.5667 715.702 .892 . .985

Butir_11 202.9000 710.714 .867 . .985

Butir_12 202.5000 732.259 .756 . .985

Butir_13 202.2667 738.202 .670 . .985

Butir_14 202.6667 715.678 .890 . .985

Butir_15 202.2667 742.271 .608 . .985

Butir_16 202.2667 738.202 .670 . .985

Butir_17 202.6667 715.678 .890 . .985

Butir_18 202.5333 732.257 .847 . .985

Butir_19 202.2667 742.271 .608 . .985

Butir_20 202.3333 736.161 .737 . .985

Butir_21 202.6667 719.678 .741 . .985

41

Butir_23 202.9000 710.714 .867 . .985

Butir_24 202.5000 732.259 .756 . .985

Butir_25 202.2667 738.202 .670 . .985

Butir_26 202.6667 715.678 .890 . .985

Butir_27 202.2667 742.271 .608 . .985

Butir_28 202.2667 738.202 .670 . .985

Butir_29 202.6667 715.678 .890 . .985

Butir_30 202.5333 732.257 .847 . .985

Butir_31 202.2667 742.271 .608 . .985

Butir_32 202.3333 736.161 .737 . .985

Butir_33 202.6667 719.678 .741 . .985

Butir_34 202.5667 715.702 .892 . .985

Butir_35 202.9000 710.714 .867 . .985

Butir_36 202.5000 732.259 .756 . .985

Butir_37 202.2667 738.202 .670 . .985

Butir_38 202.6667 715.678 .890 . .985

Butir_39 202.2667 742.271 .608 . .985

Butir_40 202.2667 738.202 .670 . .985

Butri_41 202.6667 715.678 .890 . .985

Butir_42 202.5333 732.257 .847 . .985

Butir_43 202.2667 742.271 .608 . .985

Butir_44 202.3333 736.161 .737 . .985

Butir_45 202.6667 719.678 .741 . .985

Butir_46 202.5667 715.702 .892 . .985

Butir_47 202.9000 710.714 .867 . .985

Butir_48 202.5000 732.259 .756 . .985

[image:54.595.112.530.105.609.2]Sumber: Hasil Penelitian, 2015 (data diolah)

42

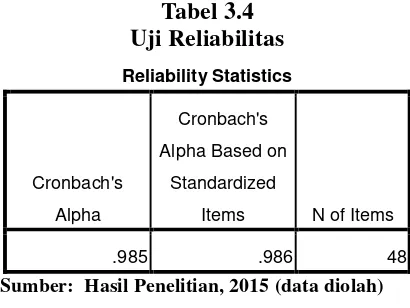

3.9.2 Uji Reliabilitas

Reliabilitas merupakan tingkat keandalan suatu instrumen penelitian. Instrumen yang reliabel adalah instrumen yang apabila digunakan berulang kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2007: 110). Uji reliabilitas akan dapat menunjukkan konsistensi dari jawaban-jawaban responden yang terdapat pada kuesioner. Uji ini dilakukan setelah uji validitas dan yang diuji merupakan pertanyaan yang sudah valid.

Menurut Ghozali dan Koncoro (2008:179) butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

[image:55.595.208.413.446.600.2]1. Menurut Ghozali jika nilai Cronbach's Alpha > 0.60 maka pertanyaan reliabel. 2. Menurut Kuncoro jika nilai Cronbach's Alpha > 0.80 maka pertanyaan reliabel.

Tabel 3.4 Uji Reliabilitas

Reliability Statistics

Cronbach's

Alpha

Cronbach's

Alpha Based on

Standardized

Items N of Items

.985 .986 48

Sumber: Hasil Penelitian, 2015 (data diolah)

43

3.10 Teknik Analisis data

1. Metode Analisis Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono,2008:206). Metode ini merupakan suatu metode analisis dimana data yang dikumpulkan mula-mula disusun, diklasifikasikan, dan dianalisis sehingga akan memberikan gambaran yang jelas mengenai masalah yang sedang diteliti.

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat atau menguji suatu model yang termasuk layak atau tidak digunakan dalam penelitian. Syarat asumsi klasik yang harus dipenuhi model regresi linier berganda sebelum data tersebut dianalisis adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah residual yang diteliti berdistribusi normal atau tidak.Distribusi data tidak normal terdapat nilai ekstrem data yang diambil. Ada dua cara yang dapat digunakan untuk uji normalitas yaitu:

a). Analisis Grafik

44 Apabila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b). Analisis Statistik

Pengujian normalitas yang didasarkan pada uji statistik non parametrik Kolmogorof-Smirnov (K-S). Menurut Umar (2008:181) bahwa apabila pada hasil uji Kolmogorov-Smirnov, nilai Asymp.Sig (2-Tailed) lebih besar dari 0,05 (α=5%, tingkat signifikan) maka data berdistribusi normal.

b. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah didalam model regresi linier ditemukan adanya korelasi yang tinggi diantara variabel bebas.Ada atau tidaknya multikolinieritas antar variabel dapat diketahui dengan melihat nilai dari varians inflation factor (VIF) dari masing-masing dari variabel independent terhadap variabel dependen.

Pengambilan keputusannya:

VIF > 5 maka diduga mempunyai persoalan multikolinieritas VIF < 5 maka tidak terdapat multikolinieritas

Tolerence< 0,1 maka diduga mempunyai persoalan multikolinieritas Tolerence> 0,1 maka tidak terdapat multikolinieritas

c. Uji Heteroskedastisitas

45 Ada dua cara yang dapat digunakan untuk mendeteksi gejala Heteroskedastisitas yaitu:

1) Analisis Grafik

Gejala Heteroskedastisitas dapat dilihat dengan menggunakan grafik Scatterplot.Apabila data yang yang berbetuk titik-titik tidak membentuk suatu pola atau menyebar, maka model regersi tidak terkena Heteroskedastisitas.

2) Analisis Statistik

Gejala Heteroskedastisitas juga dapat dideteksi melalui uji Glesjer. d. Analisis Regresi Linier Berganda

46

Y = a + b1X1 + b2X2 + e

Dimana:

Y :Prestasi kerja

a : Konstanta

b1-b2 : Koefisien Regresi Berganda

X1 : Pengawasan Kerja

X2 : Disiplin Kerja

e :Standard error

e. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini adalah sebagai berikut: 1) Uji F (Uji Serempak)

Uji F (Uji Serempak) adalah untuk melihat apakah variabel independent secara bersama-sama (serempak) berpengaruh positif dan signifikan terhadap variabel dependent. Melalui uji statistik dengan langkah-langkah sebagai berikut:

H0 : b1, b2,= 0

Artinya secara bersama-sama (serempak) tidak terdapat pengaruh yang positif dan signifikan dari variabel independent terhadap variabel dependent.

H1 : b1, b2,≠ 0

Artinya secara bersama-sama (serempak) terdapat pengaruh yang positif dan signifikan dari variabel independent terhadap variabel dependent.

Nilai fhitungakan dibandingkan dengan nilai ftabel. Kriteria

47 H0 diterima jika fhitung<ftabelpada α = 5% dengan tingkat keyakinan 95%.

H1 diterima jika fhitung> ftabelpada α = 5% dengan tingkat keyakinan 95%.

2) Uji t (Uji Parsial)

Uji t dimaksud untuk melihat secara parsial apakah ada pengaruh yang signifikan dari variabel independent (X) terhadap variabel dependent (Y). Bentuk pengujiannya yaitu:

H0 : b1 = 0 (variabel independent secara parsial tidak berpengaruh positif

dan signifikan terhadap variabel dependent).

H1 : b1 ≠ 0 (variabel independent secara parsial berpengaruh positif dan

signifikan terhadap variabel dependent).

Nilai thitung akan dibandingkan dengan nilai ttabel. Kriteria

pengambilan keputusan yaitu:

H0 diterima bila thitung < ttabelpada α = 5%

Haditerima bila thitung > ttabelpada α = 5%

3) Pengujian Koefisien Determinan (R2)

49

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat Perusahaan

Bank Sumatera Utara (Bank Sumut) yang sebelumnya dikenal dengan nama Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal 4 Nopember 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas dengan nama BPDSU. Pada tahun 1962 berdasarkan Undang-Undang Nomor 13 tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah Tingkat l Sumatera Utara Nomor 5 Tahun 1965. Modal dasar pada saat itu sebesar Rp. 100.000.000 dan sahamnya dimiliki oleh pemerintah Daerah Tingkat II se-Sumatera Utara.

50 Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan keputusannya No. AHU-87927.A.H.01.02 tanggal 20 November 2008 serta diumumkan dalam berita Negara Republik Indonesia No. 10 tanggal Februari 2009 tambahan No. 3023.

PT Bank Sumut merupakan bank non devisa yang kantor pusatnya di Jalan Imam Bonjol No. 18 Medan. Dalam tahun 2011, Bank Sumut telah memiliki 30 unit kantor cabang, 101 unit kantor cabang pembantu dan 7 unit kantor kas. Pada tahun 2004, PT Bank Sumut membuka Unit Usaha Syariah (UUS) yang telah mendapatkan izin dari Bank Indonesia Cabang Medan dengan suratnya No. 6/ 142 DPIP/Prz/Mdn tanggal 18 Oktober 2004. Dalam tahun 2011, PT Bank Sumut memiliki 5 unit kantor cabang syariah dan 17 kantor cabang pembantu syariah. PT Bank Sumut juga memiliki 36 unit kantor jaringan kas di luar kantor (payment point). Keseluruhan jaringan ini melayani masyarakat diseluruh daerah di Sumatera Utara.

4.1.1 Visi dan Misi

VISI

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

MISI

51

4.1.2 Logo Perusahaan

[image:64.595.150.480.142.278.2]Sumber: Bank Sumut Cabang Iskandar Muda Medan

Gambar 4.1 Logo Perusahaan

Bentuk logo menggambarkan dua elemen dalam bentuk huruf "U" yang

saling berkait dan bersinergi membentuk huruf "S" yang merupakan kata awal

"SUMUT". Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank

Sumut dengan masyarakat Sumatera Utara sebagaimana visi Bank Sumut. Warna

orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan

energik yang dipadu dengan warna biru yang sportif dan profesional sebagaimana

misi Bank Sumut.

Warna Putih sebagai ungkapan ketulusan hati untuk melayani

sebagaimana statement Bank Sumut. Jenis huruf "Platino Bold" sederhana dan

mudah dibaca. Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf

kapital guna lebih mengedepankan Sumatera Utara, sebagai gambaran keinginan

dan dukungan untuk membangun dan membensarkan Sumatera Utara.

Memberikan pelayanan TERBAIK yaitu terpercaya, enerjik, ramah,

52 4.1.3 Produk dan Jasa PT. Bank Sumut

Produk yang disediakan oleh PT. Bank Sumut dalam melayani para nasabah adalah sebagai berikut :

1. Produk Dana

a. Simpanan Giro

1. Dana Anda akan tersimpan dengan aman.

2. Cek / Bilyet Giro Bank Sumut dapat diterima dimana saja

b. Tabungan

1. Simpeda

Berhadiah dan diundi 2 x setahun Pajak Undian 25% ditanggung

pemenang.

2. Tabungan Martabe

Perlindungan asuransi jiwa, bebas biaya premi asuransi, kartu ATM,

berhadiah dan diundi 2 x setahun.

3. Tabungan Haji Makbul

Perlindungan asuransi jiwa, bebas biaya premi asuransi.

c. Deposito Berjangka

1. Deposito dapat digunakan sebagai angunan kredit.

2. Suku bunga bersaing.

3. Jangka waktu bervariasi yaitu 1,3,6,12 dan 24 bulan.

53 2. Produk Kredit

Produk kredit yang ditawarkan oleh PT. Bank Sumut adalah sebagai

berikut:

a. Kredit Umum

b. Kredit SPK

c. Kredit Pensiunan

d. Kredit Angsuran Lainnya Kredit Bendaharawan

e. Kredit Peduli Usaha Mikro

f. Kredit Program Pemerintah

g. Kredit Kepemilikan Rumah (KPR)

h. KPRS Bersubsidi

i. Kredit Konstruksi

j. Kredit Kepemilikan Sepeda Motor

k. Kredit Investasi

l. Kredit Sindikasi

m. Kredit Modal Kerja

4.2 Hasil Analisis Deskriptif

54

4.2.1 Karakteristik Responden

[image:67.595.113.517.200.287.2]Berikut ini adalah tabulasi mengenai karakteristik responden yang berjumlah 44 orang, di distribusikan sebagai berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Presentase

Laki - Laki 26 59%

Perempuan 18 41%

T O T A L 44 100%

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.1 menunjukkan bahwa mayoritas responden adalah Laki - Laki dengan presentase sebesar 59%, dan Perempuan sebesar 41%. Hal ini menunjukan bahwa PT. Bank Sumut Cabang Iskandar Muda Medan memperkerjakan pegawainya pria dan wanita dengan jumlah yang seimbang (balance). karena pekerjaan yang ada pada perusahaan yang dikerjakan oleh laki-laki dapat juga dikerjakan oleh wanita dan demikian sebaliknya.

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Presentase

21 – 30 Tahun 20 45%

31 – 40 Tahun 13 29%

41 – 50 Tahun 11 26%

T O T A L 44 100%

Sumber: Hasil Penelitian, 2015 (data diolah)

[image:67.595.114.514.483.579.2]55 pegawai yang produktif, yang diharapkan mampu mendukung pencapaian target kinerja yang telah ditetapkan oleh perusahaan.

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Jumlah Presentase

SMA 4 9%

D-III 12 27%

S-1 18 41%

S-2 10 23%

T O T