UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH FINANCIAL LEVERAGE TERHADAP

EARNING PER SHARE PADA PERUSAHAAN MAKANAN

DAN MINUMAN DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

KRISTINA AYU SN BR K 070502151

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Kristina Ayu Sn Br K (2011) Analisis Pengaruh Financial Leverage terhadap Earning Per Share Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia, di bawah bimbingan Dr. Muslich Lutfi, SE, MBA, Ketua Program Studi Dr. Endang Sulistya Rini, SE, MSi, Dosen Penguji I Dr. Isfenti Sadalia, SE, ME, Dosen Penguji II Drs. Nakman Harahap, MSi.

Rasio leverage keuangan menilai sejauh mana perusahaan menggunakan utang yang dipinjam. Leverage keuangan adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memperoleh tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham

Penelitian ini bertujuan untuk menganalisis pengaruh variabel Debt to Total Aset Ratio (DAR) dan Long Term Debt to Equity Ratio (LDER) terhadap Earning Per Share (EPS) pada perusahaan makanan dan minuman di BEI selama periode tahun 2005-2009. Populasi dalam penelitian ini berjumlah 21 perusahaan dengan populasi sasaran sebanyak 13 perusahaan. Metode analisis yang digunakan adalah metode analisis deskriptif dan statistik yang menggunakan alat analisis regresi linear berganda, pengujian signifikan simultan dan pengujian signifikan parsial.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Debt to Total Aset Ratio (DAR) dan Long Term Debt to Equity Ratio (LDER) berpengaruh signifikan terhadap Earning Per Share (EPS), sedangkan secara parsial variabel DAR yang mempunyai pengaruh negatif yang signifikan terhadap harga saham sementara LDER mempunyai pengaruh positif yang signifikan terhadap Earning Per Share (EPS) pada perusahaan makanan dan minuman.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas rahmat, anugerah, dan berkahNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penulis selama perkuliahan hingga penulisan skripsi ini selesai telah mendapat banyak bimbingan, nasehat, arahan, dan dorongan semngat dari berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis menyelesaikan skripsi ini yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai dosen penguji I, yang telah banyak memberikan nasehat, kritik dan saran kepada penulis dalam menyelesaikan penulisan skripsi ini. 3. Ibu Dr. Endang Sulistya Rini, SE, Msi selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dr. Muslich Lutfi, SE, MBA selaku dosen pembimbing penulis, yang telah banyak memberikan masukan dan arahan kepada penulis selama proses penulisan skripsi ini.

6. Bapak Drs. Nakman Harahap, Msi selaku dosen penguji II penulis, yang telah banyak memberikan nasehat, kritik dan saran kepada penulis dalam menyelesaikan penulisan skripsi ini.

7. Seluruh dosen dan pegawai Fakultas Universitas Sumatera Utara yang tidak dapat penulis sebutkan satu persatu atas semua jasa yang telah diberikan selama masa perkuliahan penulis.

8. Kepada kedua orangtua penulis yaitu Ayahku J. Ketaren dan Ibuku S. Dalimunthe yang telah banyak memberikan semangat kepada penulis, baik moril maupun materiil yang tidak dapat penulis sebutkan satu persatu. Semoga ayah dan ibu selalu diberkati oleh Allah SWT.

9. Kepada semua saudara penulis yang telah membantu baik secara moril maupun materiil kepada penulis selama proses perkuliahan, Sarah, david, dan Dinda.

buat persahabatan yang indah yang telah kalian berikan dan bantuannya selama ini.

11.Kepada teman-teman SMA peulis Pasu, Milda, Fakhri, Rita, Lila, Novie yang telah memberikan semangat, dukungan, dan doa. Terimakasih buat persahabatan yang Indah yang telah kalian berikan. Akhir kata, penulis berharap skripsi ini dapat bermanfaat dan berguna bagi semua pihak yang membutuhkan dan kiranya Tuhan Yang Maha Esa selalu melimpahkan RahmatNya kepada kita semua.

Medan, Februari 2011 Hormat Saya

Kristina Ayu Sn Br K

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ...v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB 1 PENDAHULUAN...1

A. Latar Belakang ...1

B. Perumusan Masalah ...8

C. Kerangka Konseptual ...8

D. Hipotesis ... 10

E. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

F. Metode Penelitian ... 11

1. Batasan Operasional Variabel ... 11

2. Definisi Operasional Variabel ... 11

3. Populasi dan Populasi Sasaran ... 13

4. Tempat dan Waktu Penelitian ... 15

5. Jenis data ... 15

6. Teknik Pengumpulan Data ... 17

7. Metode Analisis Data ... 17

BAB II URAIAN TEORITIS ... 21

A. Penelitian Terdahulu ... 21

B. Saham ... 23

C. Laporan Keuangan ... 20

D. Analisis Rasio Keuangan ... 24

E. Rasio Levrage Keuangan ... 26

F. Earning Per Share ... 27

G. Pengaruh Financial Leverage terhadap EPS ... 29

BAB III GAMBARAN UMUM PERUSAHAAN ... 32

A. ... Sejarah Bursa Efek Indonesia ... 32

B. ... Profil Perusahaan Makanan dan Minuman... 36

BAB VI ANALISIS DATA DAN EVALUASI ... 40

B. ... Analisis Statistik ... 49

C. ... Pengujia n Hipotesis ... 62

D. ... Uji Koefisien Determinasi ... 66

BAB V KESIMPULAN DAN SARAN ... 68

A. ... Kesimp ulan ... 68

B. ... Saran ... 69

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Halaman Tabel 1.1 Data DAR, DER,LDAR, LDER dan EPS Perusahaan Makanan

Dan Minuman yang Terdaftar di BEI Periode

2008-2009 ... 7

Tabel 1.2 Jumlah Populasi Sasaran Berdasarkan Karakteristik ... 14

Tabel 1.3 Nama-nama Perusahaan yang Diteliti ... 15

Tabel 4.1 Rata-rata DAR,DER,LDAR,LDER DAN EPS ... 40

Tabel 4.2 Debt to Total Asset Ratio ... 42

Tabel 4.3 Debt To Equity Ratio ... 44

Tabel 4.4 Long Term Debt to Total Asset... 45

Tabel 4.5 Long Term Debt To Equity ... 46

Tabel 4.6 Earning Per Share ... 48

Tabel 4.7 One Sample Kolmogorov-Smirnov Test ... 56

Tabel 4.8 Hasil Uji Glejser ... 58

Tabel 4.9 Runs test ... 59

Tabel 4.10 Uji Multikoliniearitas ... 60

Tabel 4.11 Regresi Linear Berganda ... 61

Tabel 4.12 Uji F ... 63

Tabel 4.13 Uji t ... 65

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual ... 9

Gambar 4.1 Histogram Dependent Variable ... 54

Gambar 4.2 Normal P-Plot ... 55

ABSTRAK

Kristina Ayu Sn Br K (2011) Analisis Pengaruh Financial Leverage terhadap Earning Per Share Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia, di bawah bimbingan Dr. Muslich Lutfi, SE, MBA, Ketua Program Studi Dr. Endang Sulistya Rini, SE, MSi, Dosen Penguji I Dr. Isfenti Sadalia, SE, ME, Dosen Penguji II Drs. Nakman Harahap, MSi.

Rasio leverage keuangan menilai sejauh mana perusahaan menggunakan utang yang dipinjam. Leverage keuangan adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memperoleh tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham

Penelitian ini bertujuan untuk menganalisis pengaruh variabel Debt to Total Aset Ratio (DAR) dan Long Term Debt to Equity Ratio (LDER) terhadap Earning Per Share (EPS) pada perusahaan makanan dan minuman di BEI selama periode tahun 2005-2009. Populasi dalam penelitian ini berjumlah 21 perusahaan dengan populasi sasaran sebanyak 13 perusahaan. Metode analisis yang digunakan adalah metode analisis deskriptif dan statistik yang menggunakan alat analisis regresi linear berganda, pengujian signifikan simultan dan pengujian signifikan parsial.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Debt to Total Aset Ratio (DAR) dan Long Term Debt to Equity Ratio (LDER) berpengaruh signifikan terhadap Earning Per Share (EPS), sedangkan secara parsial variabel DAR yang mempunyai pengaruh negatif yang signifikan terhadap harga saham sementara LDER mempunyai pengaruh positif yang signifikan terhadap Earning Per Share (EPS) pada perusahaan makanan dan minuman.

BAB I

PENDAHULUAN

A. Latar belakang

Pada dasarnya, pasar modal hampir sama dengan pasar lainnya. Yang membedakan pasar modal dengan pasar lainnya adalah dalam hal komoditas yang diperdagangkan. Pasar modal dapat dikatakan pasar abstrak, karena yang diperjual belikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun (Lubis, 2008:7).

Para investor lebih mudah untuk berinvestasi melalui pasar modal. Setiap modal atau dana yang akan diinvestasikan selalu mengaitkan antara resiko dengan hasil yang akan diperoleh. Oleh karena itu, para investor yang akan berinvestasi selalu memperhatikan dan menganalisa dengan cermat dan teliti kondisi perusahaan dimana investor tersebut akan menanamkan modalnya. Kinerja perusahaan yang baik atau buruk pasti akan direspon para investor di pasar modal dan hal tersebut akan mempengaruhi keputusan investor untuk berinvestasi.

keuangan melaporkan apa yang sebenarnya terjadi pada aset, laba, dan dividen selama beberapa tahun terakhir. Di setiap peristiwa, informasi yang terkandung dalam sebuah laporan keuangan akan digunakan oleh para investor untuk membantunya membuat ekspektasi tentang laba dan dividen di masa mendatang.

Tujuan utama perusahaan pada dasarnya adalah untuk meningkatkan dan memaksimalkan keuntungan pemilik perusahaan. Keuntungan perusahaan tercermin dalam laba bersih pada laporan keuangan, sedangkan keuntungan pemilik perusahaan lebih spesifik lagi tercermin dalam laba untuk pemegang saham biasa atau disebut sebagai Earning Per Share (EPS) atau laba per lembar saham.

Secara umum ada dua faktor yang bisa mempengaruhi besar kecilnya tingkat EPS, yakni struktur modal dan tingkat laba bersih sebelum bunga dan pajak. Kedua faktor tersebut pada dasarnya sama-sama menekankan pada alternatif sumber pendanaan melalui hutang atau modal pinjaman, dimana perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham, dan juga mengakibatkan perubahan harga saham perusahaan (Brigham & Houston, 2006:17).

Perusahaan yang menggunakan lebih banyak leverage keuangan (daripada yang kurang) akan mengalami perubahan yang relatif besar dalam pendapatan per lembar sahamnya. Efek Leverage berhubungan dengan tingkat pendapatan per saham pada EBIT tertentu dengan struktur modal tertentu. Perusahaan sebaiknya terlebih dahulu menganalisa sejumlah faktor dan kemudian menetapkan struktur modal yang optimal agar tingkat pengembalian optimum. Struktur modal yang optimal diperkirakan dengan identifikasi target rasio hutang (Keown, 2000:584).

Semakin besar Leverage keuangan yang digunakan perusahaan, kemungkinan untuk mendapatkan pengembalian yang lebih tinggi, tetapi di sisi lain dengan adanya pengembalian yang tinggi, resiko keuangan yang akan ditanggung oleh pemegang saham pun juga akan semakin tinggi. Oleh Karena iyu, maka diperlukan suatu struktur modal yang dapat memaksimumkan nilai perusahaan dengan risiko yang dapat diterima (Warsono, 2003:238).

Share) dan juga perubahan resiko. Motivasi utama perusahaan memperoleh

pendanaan melalui hutang adalah potensi biaya yang lebih rendah, hal tersebut dikarenakan bunga yang merupakan biaya modal pinjaman memiliki jumlah yang tetap, dan jika biaya bunga lebih kecil daripada pengembalian yang diperoleh dari pendanaan hutang, maka selisih lebih atas pengembalian akan menjadi keuntungan bagi perusahaan, selain itu bunga merupakan biaya yang dapat mengurangi laba sebelum pajak, sedangkan dividen tidak, dampaknya pada beban pajak yang ditanggung perusahaan akan lebih kecil sehingga pada akhirnya laba bersih yang tersedia untuk pemegang saham akan semakin besar atau dengan kata lain akan tercipta EPS yang maksimum.

Rasio leverage keuangan menilai sejauh mana perusahaan menggunakan utang yang dipinjam. Leverage keuangan adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memperoleh tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Leverage keuangan dengan demikian menunjukkan perubahan laba per lembar saham (EPS) sebagai akibat dari perubahan EBIT (Sjahrial, 2009:154). Alasan mengapa perusahaan melakukan pendanaan melalui utang (Brigham dan Houton, 2006:101) adalah :

2. Jika laba operasi dinyatakan dari aktiva ternyata melebihi tingkat bunga atas pinjaman, seperti yang biasa terjadi, maka sebuah perusahaan dapat menggunakan utang untuk memperoleh aktiva, membayar bunga atas utang, dan masih memiliki sisa sebagai bonus bagi para pemegang sahamnya.

Debt to Total Asset Ratio, Debt to Equity Ratio, Long Term Debt To

Total Asset Ratio, dan Long Term Debt To Equity Ratio merupakan bagian

dari rasio leverage keuangan. Debt to Total Asset Ratio menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin kecil rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan besarnya

tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity Ratio adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

DER, LDAR, dan LDER yang besar mengindikasikan tingkat utang yang tinggi sehingga akan mengurangi beban pajak yang akan menguntungkan bagi perusahaan. Rasio-rasio tersebut merupakan rasio yang sering dijadikan indikator risiko perusahaan dan struktur modal perusahaan

Subjek penelitian ini adalah perusahaan-perusahaan emiten sektor makanan dan minuman yang terdaftar di BEI. Dalam menjaga kelangsungan Hidup perusahaan, perusahaan di sektor makanan dan minuman harus lebih sering melakukan inovasi dan ekspansi yang dalam hal ini berarti perusahaan membutuhkan modal yang lebih besar, alternatif penggunaan hutang untuk mendapatkan modal adalah yang paling sering dilakukan karena memiliki beberapa keunggulan penting. Selain itu, Perusahaan makanan dan minuman merupakan perusahaan yang memiliki prospek yang sangat bagus di Indonesia. Penyebabnya adalah bahwa hasil dari industri makanan dan minuman sangat digemari oleh masyarakat Indonesia dan sebagian produk yang dihasilkan merupakan kebutuhan pokok masyarakat. Industri makanan dan minuman juga merupakan salah satu industri yang cenderung diminati oleh investor sebagai salah satu target investasinya

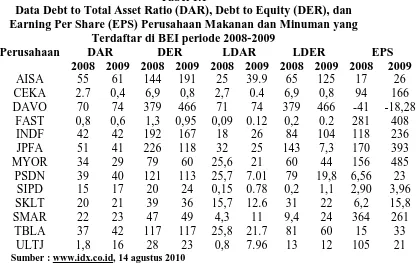

Tabel 1.1

Data Debt to Total Asset Ratio (DAR), Debt to Equity (DER), dan Earning Per Share (EPS) Perusahaan Makanan dan Minuman yang

Terdaftar di BEI periode 2008-2009

Perusahaan DAR DER LDAR LDER EPS

Data pada tabel 1.1 memperlihatkan variabel DAR, DER, LDAR, LDER dan EPS selama tahun 2008 hingga tahun 2009 mengalami fluktuasi setiap tahunnya pada tiga perusahaan makanan dan minuman yang terdaftar di BEI. Kenaikan rasio-rasio leverage tersebut tidak selalu diikuti dengan kenaikan EPS dan penurunan rasio-rasio leverage tidak selalu diikuti dengan penurunan EPS pada perusahaan makanan dan minuman.

EPS pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2005-2009.

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan , maka rumusan masalah penelitian adalah : Apakah Financial Leverage mempunyai pengaruh

terhadap Earning Per Share pada perusahaan makanan dan minuman

yang terdaftar di BEI ?.

C. Kerangka Konseptual

Earning per share merupakan alat analisis tingkat profitibilitas

perusahaan yang menggunakan konsep laba konvensional, Earning Per Share adalah salah satu pertimbangan sebelum berinvestasi. Perubahan dalam penggunaan utang akan menyebabkan terjadinya perubahan pada laba per lembar saham (Earning Per Share-EPS) dan juga perubahan resiko (Brigham dan Houston, 2006:17).

demikian menunjukkan perubahan laba per lembar saham (EPS) sebagai akibat dari perubahan EBIT (Sjahrial, 2009:154).

Debt to Total Asset Ratio merupakan perbandingan antara hutang

lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Long Term Debt To Total Asset adalah rasio yang menunjukkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan denga total aset yang dimiliki. Long Term Debt To Equity adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003:239).

Berdasarkan uraian di atas, maka kerangka konseptual dapat dibuat secara sistematis sebagai berikut :

DAR ( X

1)

DER ( X

2)

EPS ( Y )

Gambar 1.1 : Kerangka Konseptual

Sumber : Brigham dan Houston (2006), Sjahrial (2009), Warsono(2003), diolah

D. Hipotesis

Hipotesis dalam penelitian ini adalah variable Financial Leverage mempunyai pengaruh terhadap Earning Per Share ( EPS ) pada perusahaan makanan dan minuman yang terdaftar di BEI.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan perumusan masalah, Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari Financial Leverage dengan indikator Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt To

Total Asset (LDAR) dan Long Term Debt to Equity (LDER) terhadap

Earning Per Share (EPS) pada perusahaan makanan dan minuman yang

terdaftar di BEI.

2. Manfaat Penelitian

Manfaat di dalam penelitian ini adalah :

a. Bagi Penulis

Penelitian ini diharapkan dapat meningkatkan wawasan dan pengetahuan penulis di bidang Manajemen Keuangan.

b. Bagi Peneliti Selanjutnya

Sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian lebih lanjut.

c. Bagi Pihak Lain

Penelitian ini diharapkan dapat bermanfaat sebagai sumbangan pemikiran dan informasi bagi pihak lain, seperti Investor, mahasiswa, atau masyarakat umum yang ingin meningkatkan pemahaman tentang hal yang berkaitan dengan perolehan EPS.

F. Metodologi Penelitian

1. Batasan Operasional Variabel

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini: a. Variabel yang digunakan dalam penelitian ini terbagi dalam dua

bagian, yaitu :

1) Variable independen (X) di dalam penelitian ini adalah Debt to Total asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term

Debt To Total Asset Ratio (LDAR), Long Term Debt To Equity

Ratio (LDER).

2) Variable dependen (Y) di dalam penelitian ini adalah Earning Per Share (EPS).

b. Perusahaan yang diteliti adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2009.

2. Defenisi Operasional

Debt to Total Asset Ratio merupakan perbandingan antara hutang

lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

Rumus ( Van Horne, 2005: 209) :

X 100%

b. Variable Debt to Equity Ratio (X2

Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan

antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

)

Rumus (Van Horne, 2005:209) :

X 100%

c. Variabel Long Term Debt To Total Asset Ratio (X3

Long Term Debt to Total asset adalah rasio yang menunjukkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki perusahaan.

)

X 100%

Long Term Debt To Equity Ratio adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003:239).

X 100%

e. Variable Earning Per Share (Y)

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya.

Rumus (Brigham dan Houston, 2006:52) :

3. Populasi dan Populasi Sasaran

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan emiten sektor makanan dan minuman yang terdaftar di BEI sejak tahun 2005 sampai dengan 2009. Penelitian menggunakan populasi sasaran. Kriteria perusahaan yang digunakan dalam penelitian ini adalah perusahaan yang memenuhi kriteria berikut ini :

b. Perusahaan mempublikasikan laporan keuangannya yang telah diaudit menggunakan tahun buku berakhir 31 Desember

c. Perusahaan menggunakan modal pinjaman hutang

Tabel 1.2

Jumlah Populasi Sasaran Berdasarkan Karakteristik Ditetapkan

No Karakteristik Populasi Sasaran Jumlah 1 Industri yang termasuk dalam sektor makanan dan

minuman yang terdaftar di BEI tahun 2005-2009

21 2 Perusahaan yang tidak mempublikasikan Laporan

Keuangan selam tahun 2005-2009

(3) 3 Perusahaan yang tidak menggunakan modal

pinjaman hutang

(5)

Jumlah populasi sasaran 13

Sumber :

Adapun perusahaan yang termasuk dalam populasi sasaran dalam penelitian ini terdiri dari 13 perusahaan dari sektor makanan dan minuman. Nama-nama perusahaan yang digunakan dalam penelitian ini dapat dilihat pada tabel 1.3 :

Tabel 1.3

Nama-nama perusahaan yang diteliti

No Kode Emiten Perusahaan

1 AISA PT Tiga Pilar Sejahtera Tbk 2 CEKA PT Cahaya Kalbar Tbk

3 FAST Fastfood Tbk

4 DAVO PT Davomas Abadi Tbk

5 INDF PT. Indofood Sukses Makmur Tbk 6 JPFA JAPFA Comfeed Indonesia Tbk

7 MYOR PT Mayora Indah Tbk

Company Tbk Sumber : www.idx.co.id , 14 Agustus 2010

4. Tempat dan Waktu Penelitian

Penelitian dilakukan di bursa Efek Indonesia (BEI) melalui media

internet dengan menggunakan situs dan

dengan Februari 2011.

5. Jenis Data

Jenis data yang digunakan adalah data sekunder yang meliputi laporan keuangan perusahaan periode 2005 sampai dengan 2009 yang diperoleh dari website buku-buku referensi, jurnal-jurnal yang berkaitan dengan topik bahasan.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui teknik dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data internet.

7. Metode Analisis Data

digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut :

a. Metode Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

b. Model Analisis Statistik

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Tujuan dari uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Situmorang et all., 2010:91). Uji ini dilakukan melaui pendekatan grafik dan pendekatan Kolmogorv-Smirnov.

b. Uji Multikolinieritas

Uji multikolinieritas menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan:

1). Bila VIF > 5, artinya terdapat masalah multikolinieritas 2). Bila VIF < 5, artinya tidak terdapat masalah multikolinieritas.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Situmorang et all., 2010:113).

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antar anggota grup tersebut. Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan terjadi homoskedastisitas. Sedangkan jika varians tidak sama maka dikatakan terjadi heteroskedastisitas (Situmorang et all., 2010:98) .

2. Analisis Regresi Linear Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan independen dengan metode regresi linier berganda dengan rumus :

Dimana :

= koefisien regresi variabel DTA

2

e = error

= koefesien variabel DER

c. Pengujian Hipotesis

1. Uji Simultan / Uji F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Bentuk pengujiannya adalah : Ho : b1 = b2 = b3 = b4

Ha : b

= 0, artinya tidak terdapat pengaruh antara variabel DTA, DER, LDAR, LDER secara bersama-sama terhadap EPS.

1 ≠ b2 ≠ b3 ≠ b4

Pada penelitian ini nilai F

≠ 0, artinya terdapat pengaruh antara

variabel DAR, DER, LDAR, LDER secara bersama-sama terhadap EPS.

hitung akan dibandingkan dengan F tabel

Ho diterima jika F hitung < F tabel Ha diterima jika F

pada α = 5%

hitung > F tabelpada α = 5%

2. Uji Parsial / Uji t

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas terhadap variabel terikat secara terpisah (parsial). Adapun bentuk pengujiannya adalah :

H0 : b1

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel DAR terhadap variabel EPS.

a : b1

H

≠ 0, artinya secara parsial terdapat pengaruh yang positif

dan signifikan dari variabel DAR terhadap variabel EPS.

0 : b2

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel DER terhadap variabel EPS.

a : b2

H

≠ 0, artinya secara parsial terdapat pengaruh yang positif

dan signifikan dari variabel DER terhadap variabel EPS.

0 : b3

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel LDAR terhadap variabel EPS.

a : b3

H

≠ 0, artinya secara parsial terdapat pengaruh yang positif

dan signifikan dari variabel LDAR terhadap variabel EPS.

Ha : b4

Pada penelitian ini nilai t

≠ 0, artinya secara parsial terdapat pengaruh yang positif

dan signifikan dari variabel LDER terhadap variabel EPS.

hitung akan dibandingkan dengan t tabel

Kriteria pengambilan keputusan: pada tingkat signifikan (α) = 5%

H0 diterima jika t hitung < t tabel H

pada α = 5%

0 ditolak jika t hitung > t tabel pada α = 5%

d. Koefisien Determinasi

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi

BAB II

TINJAUAN TEORITIS

A. Penelitian Terdahulu

Hutabarat (2009) dalam penelitiannya yang berjudul “ Analisis pengaruh rasio leverage dan rasio likuiditas terhadap Earning Per Share pada industry makanan dan minuman yang telah Go Public di BEI”. Variabel bebas yang diuji adalah Debt to Total Asset Ratio dan Long Term Debt Debt to Equity Ratio, Current Ratio, variabel terikatnya adalah Earning Per Share.

Metode analisa yang digunakan adalah regresi linier berganda dengan menguji variabelnya secara simultan dan parsial. Hasil uji simultan (uji F) menunjukkan bahwa semua variabel dapat mengestimasikan EPS dalam model analisis. Sedangkan uji parsial (uji t) menunjukkan bahwa pada sektor industry makanan dan minuman Debt to Total Asset Ratio (DAR) berpengaruh positif pada Earning Per Share (EPS) dan variabel Long Term Debt to Equity Ratio (LDER) berpengaruh negatif dan signifikan terhadap Earning Per Share

(EPS).

Sibarani (2009) dalam penelitiannya yang berjudul “ Analisis pengaruh Debt to Total Asset Ratio dan Debt to Equity Ratio terhadap Earning Per Share

pada Perusahaan Sektor Properti dan Sektor Manufaktur yang go public di BEI”. Variabel bebas yang diuji adalah Debt to Total Asset Ratio dan Debt to Equity Ratio, variabel terikatnya adalah Earning Per Share. Metode analisa

semua variabel dapat mengestimasikan EPS dalam model analisis. Sedangkan uji parsial (uji t) menunjukkan bahwa pada sektor properti masing-masing variabel Debt to Total Asset Ratio (DTA) dan Debt to Equity Ratio (DER) memiliki pengaruh positif dan signifikan terhadap Earning Per Share (EPS). Sedangkan pada sektor manufaktur diperoleh variabel Debt to Total Asset Ratio (DTA) berpengaruh positif pada Earning Per Share (EPS) dan variabel

Debt to Equity Ratio (DER) berpengaruh negative dan signifikan terhadap

Earning Per Share (EPS).

B. Saham

Saham adalah bukti yang menunjukkan bagian kepemilikan di sebuah perusahaan. Saham berupa selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan. Masing-masing lembar saham biasa mewakili satu suara tengtang segala hal dalam pengurusan perusahaan (Bodie, Kane, Marcus, 2002:59).

dalam jumlah tetap yang harus dibayarkan sebelum dividen dapat dibayarkan kepada pemilik saham biasa.

C. Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan asset-aset nyata yang mendasari angka-angka tersebut. Laporan keuangan dari perusahaan sangat diperlukan oleh berbagai pihak, misalnya, Bankir dan Investor lain membutuhkan informasi akuntansi yang terdapat pada laporan keuangan untuk membuat keputusan yang cerdas, manajer membutuhkannya untuk mengoperasikan bisnis secara efisien dan badan perpajakan membutuhkannya untuk menilai pajak dengan cara yang wajar (Brigham dan Houston, 2006: 44).

Laporan ini melaksanakan beberapa fungsi (Horne, 2005:193). Pertama, Neraca (Balance sheet) meringkas aktiva, kewajiban, dan ekuitas pemilik suatu perusahaan pada suatu periode, biasanya pada akhir tahun atau kuartal. Laporan laba rugi (Income statement) meringkas pendapatan dan biaya perusahaan selam satu periode waktu tertenyu yang biasanya untuk periode satu tahun atau kuartal. Laporan laba ditahan (Statement of retained earning) melaporkan berapa banyak laba perusahaan yang ditahan dalam

Jika disajikan bersama, semua laporan ini memberikan gambaran akuntansi atas operasi dan posisi keuangan perusahaan.

D. Analisis Rasio Keuangan

Agar dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analisis keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan keuangan perusahaan. Alat yang sering kali digunakan selama pemeriksaan tersebut adalah rasio keuangan (financial ratio) atau indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya (Horne, 2005:201).

Rasio-rasio keuangan dapat dikelompokkan menjadi lima kelompok (Brigham dan Houston, 2006:95), yaitu:

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya.

Rasio ini terdiri dari Current Ratio, Acid Test Ratio, dan Cash Ratio.

2. Rasio Manajemen Aktiva

Rasio ini terdiri dari inventory turnover ratio, days sales outstanding, fixed asset turnover ratio, dan total asset turnover

ratio.

3. Rasio Manajemen Utang

Rasio manajemen utang atau rasio leverage keuangan adalah rasio yang menunjukkan penggunaan dana melalui utang.

Rasio ini terdiri atas Debt to total asset, debt to total equity, times interest earned, dan rasio cakupan EBITDA.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi.

Rasio ini terdiri dari profit margin on sales, basic earning power, return on total asset, dan return on equity.

5. Rasio Nilai Pasar

Rasio nilai pasar adalah sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per lembar sahamnya.

E. Rasio Leverage Keuangan

Rasio leverage keuangan menilai sejauh mana perusahaan menggunakan utang yang dipinjam. Jenis-jenis dari rasio leverage keuangan adalah DAR, DER, LDAR ,dan LDER. Debt to Total asset Ratio adalah rasio utang terhadap total aktiva didapat dari membagi total utang perusahaan dengan total utang perusahaan. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Besarnya hasil perhitungan rasio utang menunjukkan besarnya total utang yang dapat dijamin oleh aktiva total.

Semakin tinggi DAR semakin besar resiko keuangan yang dihadapi perusahaan, karena utang membawa konsekuensi beban bunga tetap, semakin rendah rasio ini, maka akan semakin rendah resiko keuangannya. Para pemegang saham biasanya lebih menyukai rasio leverage lebih banyak karena akan memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi.

Debt to Equity Ratio adala rasio utang terhadap ekuitas dihitung

yang dapat dijamin dengan ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan.

Para kreditor secara umum menyukai jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang tersedi bagi pemegang saham dan semakin besar perlindungan bagi kreditor. Jika DER semakin meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

Long Term Debt to Total Asset Ratio adalah rasio yang

menggambarkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity (LDER) merupakan perbandingan antara utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003:239).

F. Earning Per Share

untuk mengevaluasi saham biasa disamping PER (Price Earning Ratio) dalam lingkaran keuangan (Fabozzi, 2000 : 859). EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya.

EPS dapat dihitung dengan membagi laba yang tersedia baggi pemegang saham biasa (laba setelah dikurangi dividen saham preferen) dengan rata-rata tertimbang jumlah lembar saham yang beredar selama periode perhitungan dilakukan. Semakin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik sedangkan ketika laba menurun maka harga saham ikut juga turun, hal itu juga akan diikuti perubahan return sahamnya.

Para analis mempunyai perhatian besar terhadap laba per saham yang lalu, baik triwulan maupun tahunan. Proyeksi untuk masa datang sering dibuat berdasarkan laba yang lalu. Fluktuasi dan trend pada prestasi yang sebenarnya dibandingkan dengan proyeksi yang diamati secara teliti untuk melihat indikasi kekuatan dan kelemahan. Pertumbuhan EPS memberikan informasi yang lebih banyak kepada kita tentang perkembangan suatu perusahaan, bukan pertumbuhan laba absolut.

G. Pengaruh Financial Leverage terhadap EPS

Tujuan utama perusahaan pada dasarnya adalah untuk meningkatkan dan memaksimalkan keuntungan pemilik perusahaan. Keuntungan perusahaan tercermin dalam laba bersih pada laporan keuangan, sedangkan keuntungan pemilik perusahaan lebih spesifik lagi tercermin dalam laba untuk pemegang saham biasa atau disebut sebagai Earning Per Share (EPS) atau laba per lembar saham.

Secara umum ada dua faktor yang bisa mempengaruhi besar kecilnya tingkat EPS, yakni struktur modal dan tingkat laba bersih sebelum bunga dan pajak. Kedua faktor tersebut pada dasarnya sama-sama menekankan pada alternatif sumber pendanaan melalui hutang atau modal pinjaman, dimana perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham, dan juga mengakibatkan perubahan harga saham perusahaan.

pendapatan per lembar sahamnya. Efek Leverage berhubungan dengan tingkat pendapatan per saham pada EBIT tertentu dengan struktur modal tertentu. Perusahaan sebaiknya terlebih dahulu menganalisa sejumlah faktor dan kemudian menentapkan struktur modal yang optimal agar tingkat pengembalian optimum. Struktur modal yang optimal diperkirakan dengan identifikasi target rasio hutang (Keown, 200:584).

Alasan mengapa perusahaan melakukan pendanaan melalui utang (Brigham dan Houton, 2006:101) adalah :

3. Karena beban dapat menjadi pengurang pajak, pengunaan utang akan menurunkan tagihan pajak dan memberikan lebih banyak laba operasi perusahaan yang tersedia bagi para investornya.

4. Jika laba operasi dinyatakan dari aktiva ternyata melebihi tingkat bunga atas pinjaman, seperti yang biasa terjadi, maka sebuah perusahaan dapat menggunakan utang untuk memperoleh aktiva, membayar bunga atas utang, dan masih memiliki sisa sebagai bonus bagi para pemegang sahamnya.

sehingga semakin tinggi proporsi dari jumlah modal yang diberikan oleh pemegang saham, maka semakin kecil resiko yang harus dihadapi kreditor. (3) Jika perusahaan mendapatkan hasil dari inventasi yang didanai dengan hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar (Brigham dan Houston, 2006:101).

Leverage keuangan adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memperoleh tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Dengan demikian alas an yang kuat untuk menggunakan dana dengan beban tetap adalah untuk meningkatkan pendapatan yang tersedia bagi pemegang saham. Leverage keuangan dengan demikian menunjukkan perubahan laba per lembar saham (EPS) sebagai akibat dari perubahan EBIT (Sjahrial, 2009:154).

Faktor-faktor yang mempengaruhi EPS yang digunakan dalam Penelitian ini adalah Debt to Total Asset Ratio, Debt to Equity Ratio, dan Long Term Debt To Equity. Ketiga rasio ini merupakan bagian dari rasio leverage

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 - 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I 3. 1925 - 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 - 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 - 1977 : Perdagangan di Bursa Efek vakum.

10.1977 - 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

11.1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12.1988 - 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automatic Trading Systems). 18.10 November 1995 : Pemerintah mengeluarkan Undang -Undang No.

8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19.1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. 20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

21.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. SEKTOR MAKANAN DAN MINUMAN

a. PT Tiga Pilar Sejahtera Tbk

b. PT Cahaya Kalbar Tbk

PT Cahaya Kalbar Tbk didirikan pada tanggal 3 Februari 1968 dan listing pada tanggal 18 April 1996. Perusahaan ini bergerak di sektor

Consumer Goods Industry.

c. PT Davomas Abadi Tbk

PT Davomas Abadi Tbk didirikan pada tanggal 14 Maret 1990 dan listing pada tanggal 22 Maret 1991. Perusahaan ini bergerak di bidang

industry pengolahan biji coklat menjadi kakao lemak dan kakao bubuk, industri pengolahan coklat dan produk-produk yang berhubungan dengan coklat.

d. Fastfood Tbk

Fastfood didirikan pada tanggal 19 Juni 1978 dan listing pada tanggal 11 May 1993. Alamat kantor utama berada di Jln. M.T. Haryono Kav. 7 Jakarta 12810. Perusahaan ini bergerak di sektor Trade, Services & Investment, dengan sub sektor di bidang Restaurant, Hotel And Tourism.

e. PT Indofood Sukses Makmur Tbk

III Conversion Jln. Jend. Sudirman Kav. 76 - 78, Jakarta 12190. Perusahaan bergerak di sektor Consumer Goods Industry.

f. JAPFA Comfeed Indonesia Tbk

JAPFA Comfeed Indonesia Tbk berdiri pada tanggal 18 Januari 1971 dan listing pada tanggal 23 Oktober 1989. Alamat kantor utama perusahaan berada di Wisma Millenia 7th Fl. Jln. M.T. Haryono Kav. 16, Jakarta 12810. Perusahaan ini bergerak di sektor Basic Industry and Chemicals.

g. PT Mayora Indah Tbk

PT Mayora Indah Tbk berdiri pada tanggal 17 Februari 1977 dan listing pada tanggal 4 Juli 1990. Alamat kantor utama perusahaan berada

di Jln. Tomang Raya No. 21 - 23 Jakarta. Perusahaan ini bergerak di sektor Consumer Goods Industry.

h. PT Prasidha Aneka Niaga Tbk

i. PT Sierad Produce Tbk

PT Sierad Produce berdiri pada tanggal 6 September 1985 dan listing pada tanggal 27 Desember 1996. Alamat kantor utama perusahaan berda di Plaza City View Building 1st FI Jln. Kemang Timur No. 22, Jakarta 12510. Perusahaan ini bergerak di sektor Basic Industry and Chemicals.

j. PT Sekar Laut Tbk

PT Sekar laut Tbk berdiri pada tanggal 19 Juli 1976 dan listing pada tanggal 8 September 1993. Alamat kantor utama berada di Wisma Nugraha Santana lantai 7, Suite 707, Jln Jend Sudirman Kav. 7-8 Jakarta 10220. Perusahaan ini bergerak di sektor Consumer Goods Industry.

k. PT Smart Tbk

PT Smart Tbk berdiri pada tanggal 18 Juni 1962 dan listing pada tanggal 20 November 1992. Alamat kantor utama perusahaan berada di BII Plaza, Tower ii, 30th FI, Jln. M.H Thamrin No. 51, Jakarta 10350. Perusahaan bergerak di sektor Agriculture.

l. PT Tunas Baru Lampung Tbk

m. PT Ultrajaya Milk Industry ang Trading Company Tbk

BAB IV

ANALISIS DAN EVALUASI DATA

A. Analisis Deskriptif

Deskripsi nilai variabel independen yaitu Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt To Total Asset Ratio (LDAR), Long

Term Debt to Equity Ratio (LDER) serta variabel dependen yaitu Earning Per

Share pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia adalah sebagai berikut :

1. Deskripsi Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER),

Long Term Debt To Total Asset Ratio (LDAR), Long Term Debt to Equity

Ratio (LDER) dan Earning Per Share Pada Perusahaan Makanan dan

Minuman di BEI Periode 2005-2009

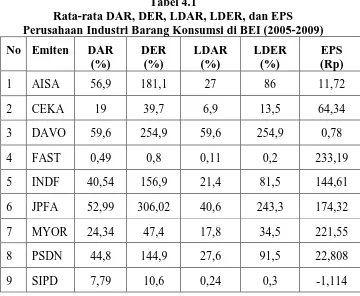

Tabel 4.1

Rata-rata DAR, DER, LDAR, LDER, dan EPS Perusahaan Industri Barang Konsumsi di BEI (2005-2009)

10 SKLT 21,2 62,2 18 56,4 34,01

11 SMAR 19,9 43,8 7,6 16,8 265,38

12 TBLA 27,9 78,7 17,9 50,9 17,67

13 ULTJ 21,2 37,9 9,7 17,5 28,78

Sumber :

Tabel 4.1 menunjukkan rata-rata nilai DAR, DER, LDAR, dan LDER periode tahun 2005-2009 dan EPS periode tahun 2005-2009 dari perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia. Debt to Total Asset Ratio (DAR) dihitung dengan membandingkan total hutang dengan total aset

perusahaan. Dari tabel 4.1 dapat dilihat bahwa rata-rata DAR tertinggi dimiliki oleh perusahaan Davomas Abadi Tbk (DAVO), yaitu sebesar 59,6 % sedangkan rata-rata DAR terendah dimiliki oleh perusahaan Fastfood Tbk (FAST) yaitu sebesar 0,49%. Debt to Equity Ratio (DER) dihitung dengan membandingkan total hutang dengan total ekuitas perusahaan. Dari tabel 4.1 dapat dilihat bahwa nilai rata-rata DER tertinggi dimiliki oleh perusahaan JAPFA Comfeed Indonesia Tbk (JPFA) yaitu sebesar 306,02% sedangkan nilai rata-rata DER terendah dimiliki oleh perusahaan Fastfood Tbk (FAST) yaitu sebesar 0,8%.

254,9%. Sedangkan rata-rata LDER terendah dimiliki oleh perusahaan Sierad Produce Tbk (SIPD) yaitu sebesar 0,3%.

EPS dapat dihitung dengan cara membagikan laba setelah dividen saham preferen dengan jumlah lembar saham biasa yang beredar. Dari tabel 4.1 dapat dilihat perusahaan yang memiliki rata-rata EPS tertinggi adalah Smart Tbk (SMAR) yaitu Rp. 265,38. Sedangkan rata-rata EPS terendah dimiliki perusahaan Sierad Produce Tbk (SIPD) yaitu Rp. -1,114.

2. Deskripsi Debt to Total Asset Ratio (DAR) pada perusahaan Makanan

dan Minuman di BEI periode tahun 2005-2009

Deskripsi umum Debt to Total Asset Ratio (DAR) selama periode 2005-2009 adalah sebagai berikut :

Tabel 4.2

Debt to Total Asset (DAR) Pada Perusahaan Makanan dan Minuman Periode 2005-2009 (dalam %)

dalam populasi penelitian ini selama periode penelitian (2005-2009). Dalam tabel 4.2 dapat dilihat bahwa Debt to Total Asset Ratio berfluktuasi setiap tahunnya. Nilai DAR dalam tabel diatas diperoleh dari laporan keuangan akhir tahun setiap perusahaan. Nilai variabel DAR diukur dengan perbandingan total hutang dengan total aset perusahaan.

Pada tahun 2005, nilai DAR tertinggi dimiliki oleh perusahaan JAPFA yaitu sebesar 65,8% dan yang paling rendah dimiliki oleh perusahaan FAST yaitu sebesar 0,24%. Pada tahun 2006, nilai DAR tertinggi dimiliki oleh perusahaan AISA yaitu sebesar 61,8% dan nilai DAR yang terendah dimiliki oleh perusahaan FAST yaitu sebesar 0,5%. Pada tahun 2007, nilai DAR tertinggi dimiliki oleh perusahaan DAVO yaitu sebesar 57,9% dan nilai DAR yang terendah dimiliki oleh perusahaan FAST yaitu sebesar 0,28%. Pada tahun 2008, nilai DAR tertinggi dimiliki oleh perusahaan DAVO yaitu sebesar 70,6% dan nilai terendah dimiliki oleh perusahaan FAST yaitu sebesar 0,8%. Pada tahun 2009, nilai DAR tertinggi dimiliki oleh perusahaan DAVO yaitu sebesar 74,2 dan nilai terendah dimiliki oleh perusahaan FAST yaitu sebesar 0,6%.

3. Deskripsi Debt to Equity Ratio (DER) pada pada perusahaan

Makanan dan Minuman di BEI periode tahun 2005-2009

Tabel 4.3

Debt to Equity Ratio (DER) Pada Perusahaan Makanan dan Minuman Periode 2005-2009 (dalam %)

No Emiten 2005 2006 2007 2008 2009

Tabel 4.3 menunjukkan nilai variabel bebas Debt to Equity Ratio (DER) pada masing-masing perusahaan makanan dan minuman yang termasuk dalam populasi penelitian selama periode penelitian (2005-2009). Nilai variabel Debt to Equity Ratio (DER) dapat dihitung dengan cara membangdingkan total hutang

dengan ekuitas pada perusahaan.

dimiliki oleh perusahaan DAVO yaitu sebesar 465,97% dan nilai terendah pada perusahaan FAST yaitu sebesar 0,95%.

4. Deskripsi Long Term Debt to Total Asset Ratio (LDAR) pada pada

perusahaan Makanan dan Minuman di BEI periode tahun 2005-2009

Deskripsi umum Long Term Debt to Total Asset Ratio (LDAR) selama

periode 2005-2009 adalah sebagai berikut :

Tabel 4.4

Long Term Debt to Total Asset Ratio (LDAR) Pada Perusahaan Makanan dan Minuman

Periode 2005-2009 (dalam %)

No Emiten 2005 2006 2007 2008 2009

Tabel 4.5 menunjukkan nilai variabel bebas Long Term Debt to Total Asset Ratio (LDAR) pada masing-masing perusahaan makanan dan minuman yang

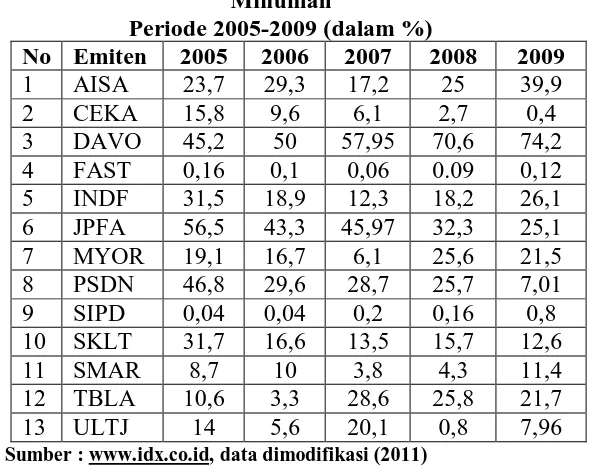

Pada tahun 2005, nilai LDAR tertinggi dimiliki oleh perusahaan JAPFA yaitu sebesar 56,6% dan nilai terendah dimiliki oleh perusahaan SIPD yaitu sebesar 0,04%. Pada tahun 2006, nilai LDAR tertinggi dimiliki oleh perusahaan DAVO yaitu sebesar 50% dan nilai terendah masih dimiliki oleh perusahaan SIPD yaitu sebesar 0,03%. Pada tahun 2007, nilai LDAR tertinggi masih dimiliki oleh perusahaan DAVO yaitu sebesar 57,95% dan nilai terendah dimiliki oleh perusahaan FAST yaitu sebesar 0,06%. Pada tahun 2008, nilai LDAR tertinggi dimiliki perusahaan DAVO Yaitu sebesar 70,6% dan nilai terendah pada perusahaan FAST yaitu sebesar 0,09%. Pada tahun 2009, Nilai LDAR tertinggi dimiliki oleh perusahaan DAVO yaitu sebesar 74,2% dan nilai terendah pada perusahaan FAST yaitu sebesar 0,12%.

5. Deskripsi Long Term Debt to Equity Ratio (LDER) pada pada

perusahaan Makanan dan Minuman di BEI periode tahun 2005-2009

Deskripsi umum Long Term Debt to Equity Ratio (LDER) selama periode

2005-2009 adalah sebagai berikut :

Tabel 4.5

Long Term Debt to Equity Ratio (LDER) Pada Perusahaan Makanan dan Minuman

Periode 2005-2009 (dalam %)

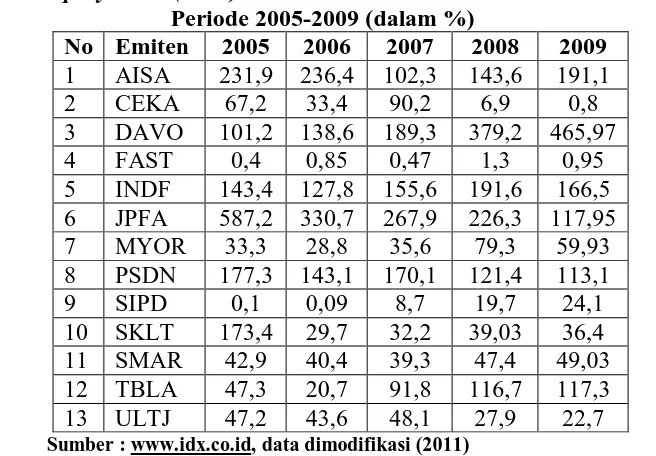

10 SKLT 173,4 29,7 25,6 31,4 21,7 11 SMAR 20,8 20,9 8,6 9,4 24,2 12 TBLA 30 7,8 75,2 81,2 60,3 13 ULTJ 21,6 8,6 33 12,6 11,6 Sumber :

Tabel 4.5 menunjukkan nilai variabel bebas Long Term Debt to Equity Ratio (LDER) pada masing-masing perusahaan makanan dan minuman yang

termasuk dalam populasi penelitian selama periode penelitian (2005-2009). Nilai variabel Long Term Debt to Equity Ratio (LDER) dapat dihitung dengan cara membangdingkan total hutang jangka panjang dengan ekuitas perusahaan.

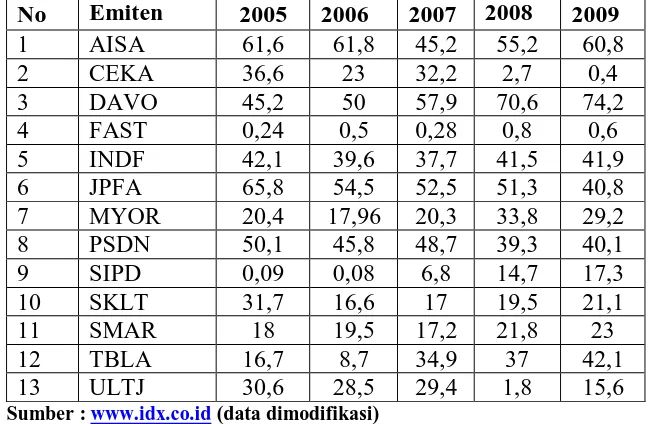

6. Deskripsi Earning Per Share pada Perusahaan Makanan dan

Minuman di BEI Periode tahun 2005-2009

Deskripsi umum Earning Per Share pada perusahaan makanan dan minuman periode 2005-2009 adalah sebagai berikut :

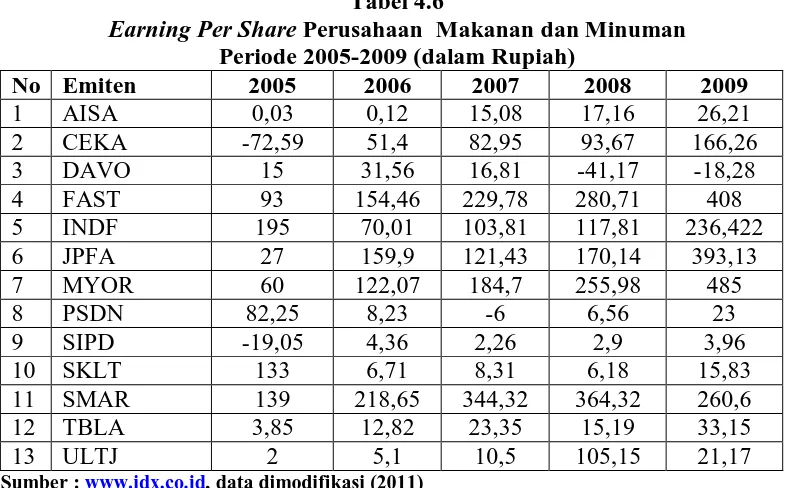

Tabel 4.6

Earning Per Share Perusahaan Makanan dan Minuman Periode 2005-2009 (dalam Rupiah)

No Emiten 2005 2006 2007 2008 2009

Tabel 4.6 menunjukkan nilai variabel terikat yaitu Earning Per Share pada masing-masing perusahaan makanan dan minuman yang termasuk dalam populasi penelitian selama periode 2005-2009.

dimiliki perusahaan SMAR Yaitu sebesar Rp.364,32 dan nilai terendah pada perusahaan DAVO yaitu sebesar Rp-41,17. Pada tahun 2009, Nilai EPS tertinggi dimiliki oleh perusahaan JAPFA yaitu sebesar Rp.393,13 dan nilai terendah pada perusahaan DAVO yaitu sebesar Rp.-18,28.

B. Analisis Statistik

Pengujian analisis statistik untuk model regresi berganda menggunakan SPSS 17.0 for Windows. Setelah dilakukan pengujian terhadap empat variabel

bebas yang diuji, ternyata variabel LDAR menjadi Excluded variable sehingga variabel LDAR dikeluarkan dari model regresi. Ketiga variabel bebas lainnya, yaitu DAR, DER, LDER mengalami masalah multikolinearitas. Uji multikolinearitas dilakukan untuk mengetahui apakah terdapat hubungan linear antara variabel bebas. Dari tabel output SPSS dapat dilihat bahwa terjadi multikolinearitas (dilampirkan).

Ada dua pilihan yang dapat dilakukan jika terjadi multikolinieritas yang serius, yaitu

1. Tidak melakukan sesuatu atas multikolinieritas, hal tersebut merupakan anjuran dari Blanchard dimana multikolinieritas secara esensial adalah masalah defesiensi data dan terkadang kita tidak punya pilihan terhadap analisi data yang tersedia

timbul dari spesifikasi yang tidak benar dari model yang digunakan dalam analisis (Situmorang et all., 2010:138).

Berdasarkan hal di atas, maka peneliti mengeluarkan variabel DER, sehingga variabel bebas yang akan diteliti selanjutnya dalam penelitian ini adalah DAR dan LDER.

1. Uji Asumsi Klasik

Model regresi linear berganda dapat disebut sebagai model yang baik jika model tersebut telah memenuhi uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distibusi sebuah data mengikuti atau mendekati distribusi normal yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang berdistribusi normal yang mempunyai pola yang tidak menceng ke kanan atau ke kiri. Uji ini dilakukan melalui pendekatan grafik dan pendekatan kolmogorv-smirnov.

a. Analisis Grafik Histogram

Normal P-Plot dan kolmogorv-smirnov dapat dilihat pada Grafik dan tabel di bawah ini.

b. Pendekatan Grafik

meskipun ujung-ujung plot agak menyimpang dari garis lurus, maka dapat disimpulkan bahwa sebaran data adalah menyebar normal.

Dari grafik normal P-Plot di atas dapat dilihat bahwa data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal.

c. Pendekatan Kolmogorv-Smirnov

signifikan dan memastikan data di sepanjang garis diagonal berdistribusi normal maka dilakukan uji kolmogorv-smirnov (1-sample KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Pedoman pengambilan keputusannya adalah sebagai berikut:

a. Nilai signifikansi atau probabilitas (Sig.) > 0,05; maka data berdistribusi normal (simetris).

b. Nilai signifikansi atau probabilitas (Sig.) < 0,05; maka data tidak berdistribusi normal (tidak simetris).

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 65

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.17473122E2

Most Extreme Differences Absolute .177

Positive .177

Negative -.103

Kolmogorov-Smirnov Z 1.426

Asymp. Sig. (2-tailed) .034

a. Test distribution is Normal.

b. Calculated from data.

Ada beberapa cara yang dapat dilakukan jika data menyebar secara tidak normal, salah satu caranya dengan melakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma natural (Ln). untuk itu penulis mengubah data menjadi bentuk logaritma natural (Ln) dan melakukan uji normalitas kembali.

a. Analisis Grafik Histogram

Gambar 4.1 Histogram Dependent Variable Sumber : Hasil Pengolahan SPSS, 2011

b. Pendekatan Grafik

Gambar 4.2 Normal P-Plot

Sumber : Hasil pengolahan SPSS, 2011

c. Pendekatan Kolmogorv-Smirnov

Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal maka dilakukan uji kolmogorv-smirnov (1 Sample KS), dan hasil uji kolmogorv-smirnov dapat dilihat pada table di bawah ini :

Tabel 4.7

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.84443527

Most Extreme Differences Absolute .086

Positive .060

Negative -.086

Kolmogorov-Smirnov Z .668

Asymp. Sig. (2-tailed) .763

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil pengolahan SPSS, 2011

Pada tabel 4.6 diatas terlihat bahwa nilai Asymp.Sig. (2-tailed) adalah 0,763 dan di atas nilai signifikan (0,05), sehingga dapat disimpulkan bahwa data berdistribusi normal.

d. Uji Heteroskedastisitas

Gambar 4.3 Grafik Scatterplot Sumber : Hasil Penelitian SPSS, 2011

Tabel 4.8

a. Dependent Variable: ABSUT

Sumber : Hasil pengolahan SPSS, 2011

Dari hasil pengolahan SPSS seperti terlihat di tabel 4.6 memperlihatkan bahwa tidak satupun variabel independen yaitu DAR dan LDER yang signifikan secara statistik mempengaruhi variabel dependen (EPS) absolut (absut). Output SPSS yang dihasilkan berdasarkan tabel dapat dilihat bahwa nilai LNDAR sebesar

0,516 dan nilai LNLDER sebesar 0,608. Dengan demikian hal ini menunjukkan nilai probabilitas signifikansinya di atas tingkat kepercayaan 5%, jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

e. Uji Autokorelasi

Tabel 4.9

Runs Test

Unstandardized

Residual

Test Valuea -.01845

Cases < Test Value 30

Cases >= Test Value 30

Total Cases 60

Number of Runs 25

Z -1.562

Asymp. Sig. (2-tailed) .118

a. Median

Sumber : hasil Pengolahan SPSS, 2011

Dari tabel diatas terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah sebesar 0,118 > nilai signifikansi 0,05 (5%), sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi antar nilai residual.

f. Uji Multikolinearitas

Tabel 4.10

Uji Multikoliniearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4.493 .509 8.826 .000

LNDAR -.808 .319 -.660 -2.536 .014 .232 4.304

LNLDER .461 .226 .531 2.039 .046 .232 4.304

a. Dependent Variable: LNEPS

Dari hasil output seperti terlihat dalam tabel 4.9 diatas terlihat bahwa nilai Variance Inflaction Factor (VIF) < 5 dan nilai tolerance > 0,1 sehingga dapat

disimpulkan bahwa semua data tidak terkena multikolinearitas.

2. Analisis Regresi Linear Berganda

Regresi linier berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni Debt To Total Asset Ratio (DAR) dan Long Term Debt to Equity Ratio (LDER) terhadap harga saham. Tabel 4.10 berikut ini menunjukkan hasil uji

Tabel 4.11

a. Dependent Variable: LNEPS

Sumber : Hasil Pengolahan SPSS, 201

Berdasarkan tabel 4.10 diatas maka dihasilkan persamaan regresi linier berganda sebagai berikut :

Y = 4,493 - 0,808 DAR + 0,461 LDER+ e

Hasil persamaan regresi berganda dapat diuraikan sebagai berikut :

a. Konstanta sebesar 4,493 menyatakan bahwa jika nilai DAR dan LDER adalah nol, maka Earning Per Share (EPS) yang terjadi adalah sebesar 4,493 satuan.

b. Koefisien regresi variabel DAR adalah negatif sebesar 0,808 menyatakan bahwa setiap penambahan 1 satuan DAR akan menurunkan EPS sebesar 0,808 satuan dengan asumsi variabel lain tetap.

3. Pengujian Hipotesis

Hipotesis yang dikemukakan oleh penulis yaitu “Variable Financial Leverage mempunyai pengaruh terhadap Earning Per Share (EPS) pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dari hasil pengolahan data diperoleh hasil sebagai berikut :

a. Uji F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat). Hipotesisnya adalah sebagai berikut :

Ho : b1 = b2

Ha : b1 ≠ b2 ≠ 0 artinya secara simultan variabel DAR dan LDER mempunyai pengaruh secara simultan terhadap EPS.

= 0 artinya secara simultan variabel DAR dan LDER tidak mempunyai pengaruh secara simultan terhadap EPS.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan antara variabel DAR dan LDER terhadap EPS dapat dilakukan dengan

membandingkan nilai Fhitung dengan Ftabel

Tabel 4.12

a. Predictors: (Constant), LNLDER, LNDAR

b. Dependent Variable: LNEPS

Dari tabel 4.11 diatas diketahui bahwa nilai Fhitung

Nilai F

= 3,287.

tabel

df penyebut = n-k = 57 diperoleh dari tabel F dimana : df pembilang = k-1 = 2

Nilai Ftabel yang diperoleh sebesar 3,18, sehingga Fhitung > Ftabel

Penelitian terdahulu yang dilakukan oleh Hutabarat (2009), menyimpulkan bahwa RasioLeverage Keuangan

dan

tingkat signifikansinya 0,045 < 0,05 menunjukkan bahwa Ha diterima dan Ho ditolak yang berarti pengaruh variabel independen yaitu Debt to Total Asset Ratio (DAR) dan Long Term Debt to Equity Ratio (LDER) secara serentak adalah positif dan signifikan terhadap harga saham. Hasil penelitian ini sesuai dengan hipotesis yang dikemukakan oleh penulis bahwa semua variabel bebas yaitu DAR dan LDER mempunyai pengaruh terhadap Earning Per Share pada perusahaan makanan dan minuman di Bursa Efek Indonesia.

penelitian terdahulu tentang pengaruh rasio leverage keuangan terhadap EPS oleh Hutabarat (2009) yang dilakukan di sektor Makanan dan minuman

Hasil uji F (secara serentak) ini searah dengan teori oleh Brigham dan Houston (2006) yang menyatakan bahwa dimana perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham. Hasil tersebut juga searah dengan yang ditulis oleh Sjahrial (2009) yang menyatakan Leverage keuangan adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memperoleh tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Leverage keuangan dengan demikian menunjukkan perubahan laba per lembar saham (EPS) sebagai akibat dari perubahan EBIT.

b. Uji t (Signifikansi Parsial)

Pengujian ini dilakukan untuk mengetahui apakah terdapat pengaruh variabel bebas secara parsial terhadap variabel terikat. Untuk mengetahui apakah terdapat pengaruh yang signifikan secara parsial antara DAR dan LDER dengan

EPS dilakukan dengan membandingkan nilai thitung dengan nilai ttabel

Ho : b1 = 0 artinya tidak terdapat pengaruh yang signifikan dari variabel DAR secara parsial terhadap EPS

pada

tingkat signifikansi 5%.Hipotesisnya adalah sebagai berikut :

Ho : b2 = 0 artinya tidak terdapat pengaruh yang signifikan dari variabel LDER secara parsial terhadap EPS

H1 : b2 ≠ 0 artinya terdapat pengaruh yang signifikan dari variabel LDER secara parsial terhadap EPS.

Nilai thitung

Tabel 4.13

dapat dilihat pada tabel 4.12 berikut ini :

Coefficientsa

a. Dependent Variable: LNEPS

Sumber : Hasil Pengolahan SPSS, 2011

1. Pengujian terhadap variabel DAR

Berdasarkan tabel 4.12 diatas dapat disimpulkan bahwa variabel Debt to Total Assett Ratio (DAR) berpengaruh secara negatif dan signifikan terhadap EPS,

hal ini dapat terlihat dari : nilai signifikansi 0,014 < 0,05 dan, t hitung (-2,536)< t

tabel (2,004) . Artinya jika ditingkatkan variabel DAR sebesar satu satuan maka

EPS (Y) akan

Sehingga H

berkurang sebesar 0,808 satuan.