PROYEKSI PERTUMBUHAN KREDIT

PERIODE 2010 – 2012 PADA PT BANK SUMUT

DENGAN METODE RATA-RATA BERGERAK GANDA

TUGAS AKHIR

NOVITA SARI P

072407070

PROGRAM STUDI DIPLOMA STATISTIKA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PROYEKSI PERTUMBUHAN KREDIT PERIODE 2010 -2012 PADA PT BANK SUMUT DENGAN METODE RATA – RATA BERGERAK GANDA

TUGAS AKHIR

Diajukan untuk melengkapi tugas dan memenuhi syarat memperoleh Ahli Madya

NOVITA SARI P 072407070

PROGRAM STUDI DIPLOMA STATISTIKA DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PROYEKSI PERTUMBUHAN KREDIT

PERIODE 2010-2012 PADA PT BANK SUMUT DENGAN METODE RATA-RATA BERGERAK GANDA

Kategori : TUGAS AKHIR

Nama : NOVITA SARI P

Nomor Induk Mahasiswa : 072407070

Program Studi : D-3 STATISTIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juni 2010

Diketahui

Departemen Matematika FMIPA USU

Ketua, Dosen Pembimbing,

Dr. Saib Suwilo, M.Sc.

PERNYATAAN

PROYEKSI PERTUMBUHAN KREDIT PERIODE 2010-2012 PADA PT BANK SUMUT

DENGAN METODE RATA-RATA BERGERAK GANDA

TUGAS AKHIR

Saya mengakui bahwa tugas akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Mei 2010

PENGHARGAAN

Bismillahirrahmanirrahim,

Puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada seluruh alam semesta beserta seluruh isinya dan berkat kekuatan iman dari-Nya, maka Tugas Akhir dengan judul “PROYEKSI PERTUMBUHAN KREDIT PERIODE 2010-2012 PADA PT. BANK SUMUT DENGAN MENGGUNAKAN RATA – RATA BERGERAK GANDA” dapat diselesaikan tepat pada waktunya. Kemudian seiring Shalawat dan salam penulis ucapkan kepada junjungan Nabi besar Muhammad SAW yang membawa umatnya ke jalan yang benar dan kesejahteraan hidup.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan dan kelemahan, dengan demikian penulis harapkan saran dan kritik yang sifatnya membangun demi peningkatan mutu penulisan Tugas Akhir di masa yang akan datang.

Pada kesempatan ini penulis menghanturkan terima kasih atas petunjuk dan bimbingan yang berharga yang telah diberikan kepada penulis sehingga akhirnya penulis dapat menyelesaikan Tugas Akhir ini. Maka dengan ini penulis mengucapakan terima kasih sebesar-besarnya kepada :

1. Ayahanda Noviansyah Indra P dan Ibunda tercinta Anna Sari Nst, yang membesarkan dan mendidik penulis dengan penuh kasih sayang dan cinta dari kecil hingga saat ini, memberi motivasi dan restu serta materi yang tak ternilai dengan apapun.

2. Bapak Dr. Eddy Marlianto, M.Sc, selaku Dekan FMIPA USU 3. Bapak Dr. Saib Suwilo, M.Sc, selaku ketua Departemen Matematika

4. Bapak Drs. Open Darnius, M.Sc, selaku pembimbing yang telah memberikan bimbingan dan pengarahan dan pengalaman kepada penulis.

6. Bujing Umi, Ibu Dra. Hj. Azneini Lbs, M.Pd, adikku M. Zulfan P, dan M. Raihan Izha Afief yang selalu memberikan dukungan, motivasi dan semanagat dalam penyelesaian Tugas Akhir ini.

7. Untuk sahabat-sahabatku Devi Rusdiana, Sumi Sriardina Yusara, Iin Sundari, Jenny Fridayanti, Eka Kurniati Hsb, Ayu Harlina, Yunita Anggreini dan Desi Ryska Pane, Kak Fitri, Kak Ijah, Yeni, terima kasih telah membantu, memberikan semangat dan memahamiku selama ini.

8. Teman-teman seperjuangan Stambuk 2007 khususnya anak Stat C yang telah mendukung terimakasih untuk semuanya.

Atas segala bantuan dan budi baik semua pihak penulis ucapkan terima kasih, semoga Allah SWT memberikan rahmat dan hidayah-Nya kepada kita semua. Amin ya rabbal’alamin.

Akhirnya penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat kepada semua pihak yang memerlukan.

Medan, Mei 2010 Penulis

DAFTAR ISI

2.4.1 Dilihat Dari Segi Kegunaan kredit 15 2.4.2 Dilihat Dari Segi Tujuan Kredit 16 2.4.3 Dilihat Dari Segi Jangka Waktu 17

2.4.4 Dilihat Dari Segi Jaminan 18

2.4.5 Dilihat Dari Segi Sektor Usaha 18

2.5 Pengertian Peramalan 19

2.6 Jenis-Jenis Peramalan 20

2.7 Kegunaan Peramalan 22

2.8 Pemilihan Teknik dan Metode Peramalan 24

2.10 Metode Pemulusan 26 2.11 Metode Smoothing yang Digunakan 27

BAB 3 SEJARAH SINGKAT BANK SUMUT 33

3.1 Sejarah Bank Sumut 33

3.2 Visi dan Misi Bank Sumut 35

3.2.1 Visi Bank Sumut 35

3.2.2 Misi Bank Sumut 35

3.3 Statemen Budaya Bank Sumut 35

3.4 Logo Bank Sumut 35

3.5 Struktur Organisasi Bank Sumut 36

BAB 4 ANALISA DATA 41

4.1 Pengumpulan Data 41

4.2 Analisa Data 42

BAB 5 IMPLEMENTASI SISTEM 55

5.1 Tahapan Implementasi 55

5.2 Microsoft Excel 56

5.3 Langkah-Langkah Memulai Dengan Microsoft Excel 57

5.4 Penggambaran Hasil 61

BAB 6 KESIMPULAN DAN SARAN 62

6.1 Kesimpulan 62

6.2 Saran 63

DAFTAR PUSTAKA 64

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 2 – 1 Rata – Rata Bergerak 3 Tahunan 30

Tabel 2 – 2 Nilai Kesalahan 32

Tabel 4 – 1 Saldo Kredit Pada Tahun 2000 – 2009 Pada PT Bank Sumut 41

Tabel 4 – 2 Hasil Pertumbuhan Kredit Pada Tahun 2000 – 2009 45

Tabel 4 – 3 Peramalan Pertumbuhan Kredit Pada PT Bank Sumut

Dengan Menggunakan Rata-Rata Bergerak Linier 3 Periode 50

DAFTAR GAMBAR

Halaman

Gambar 4 – 1 Saldo Kredit Pada Tahun 2000 – 2009 Pada PT Bank Sumut 42

Gambar 4 – 2 Aplikasi Pertumbuhan Kredit Dengan Menggunakan

Rata-Rata Bergerak Ganda Pada PT Bank Sumut 52

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Perkembangan perekonomian di propinsi Sumatera utara sangat erat kaitannya dengan

keberhasilan pemerintah dalam memasyarakatkan kegiatan perbankan. Perkembangan

perbankan yang begitu pesat akhir-akhir ini telah membuka prospek yang menguntungkan

bagi pengembangan usaha, baik usaha kecil maupun menengah.

Lembaga bank pada dasarnya merupakan inti dari sistem keuangan dari setiap

negara. Bank juga merupakan lembaga keuangan dimana bank dijadikan sebagai wadah

bagi masyarakat baik secara perorangan maupun berkelompok seperti perusahaan,

lembaga-lembaga pemerintah maupun swasta, untuk menyimpan dan meminjam dana

lembaga yang siap melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem

pembayaran bagi semua sektor perekonomian.

Dalam rangka pembiayaan kegiatan perekonomian untuk mendorong

pertumbuhan ekonomi yang cukup tinggi, pemberian kredit perbankan mempunyai

peranan yang penting. Dalam kaitan ini, kebijakan pemerintah yang di tempuh di bidang

perkreditan diarahakan untuk membiayai sektor-sektor ekonomi yang mempunyai

produktivitas tinggi sehingga alokasi dana secara makro dapat dicapai dengan lebih

efisien.

Peranan kredit perbankan di dalam mendorong pertumbuhan ekonomi dapat

berarti penciptaan lapangan kerja, baik melalui perluasan produksi dan kegiatan usaha

lainnya maupun melalui pengaruhnya dalam mendorong munculnya unit-unit usaha baru.

Selain itu, kredit perbankan dapat diarahkan untuk pemerataan kesempatan berusaha yang

antara lain melalui alokasi pemberian kredit menurut prioritas pembangunan dan

golongan ekonomi sehingga pada gilirannya dapat memperluas pemerataan hasil-hasil

pembangunan.

Mengingat peranan kredit perbankan dalam perekonomian negara sehingga mendorong

menyalurkan kredit pada masyarkat bertujuan untuk memperoleh keuntungan yang

diperoleh dalam bentuk bunga, keuntungan ini penting untuk kelangsungan hidup bank.

Jadi semakin banyak kredit yang disalurkan maka keuntungan yang diperoleh bank.

Untuk mengimplementasikan keadaan diatas penulis mengajukan judul

PROYEKSI PERTUMBUHAN KREDIT PERIODE 2010-2012 PADA PT BANK

SUMUT DENGAN METODE RATA-RATA BERGERAK GANDA.

1.2. Identifikasi Masalah

Adapun identifikasi masalah yang ingin penulis teliti adalah penulis ingin mengetahui

seberapa besar pertumbuhan kredit pada PT Bank Sumut pada tahun yang akan datang,

untuk hal ini penulis perlu mengadakan suatu peramalan dengan menggunakan metode

rata-rata bergerak ganda.

1.3. Batasan Masalah

Agar pembatasan masalah dapat lebih terarah perlu diadakan pembatasan masalah yaitu

a. Data yang dipakai dalam melakukan perhitungan peramalan pertumbuhan kredit

ini diambil dari tahun 2000-2009.

b. Memperkirakan hasil pertumbuhan kredit pada PT Bank Sumut untuk tahun

2010-2012.

1.4. Maksud dan Tujuan

Adapun maksud dan tujuan dari penulisan Tugas Akhir ini adalah untuk meramalkan

pertumbuhan kredit periode 2010-2012 dan menjadi suatu bahan masukan dan

pertimbangan bagi PT Bank Sumut, sehingga dapat diambil kebijakan pada masa yang

akan datang.

1.5. Metodologi Penelitian

Metode penelitian yang digunakan oleh penulis adalah sebagai berikut:

1. Penelitian kepustakaan, yaitu metode pengumpulan data untuk memperoleh data dan

informasi dari perpustakaan dengan cara membaca buku-buku referensi dan

2. Penelitian lapangan, yaitu metode pengumpulan data untuk memperoleh data dan

informasi mengenai pertumbuhan kredit dengan cara mangadakan penelitian di PT

Bank Sumut dan menulis data yang diperlukan. Metode pengumpulan data yang

digunakan adalah data sekunder yaitu data yang pengumpulannya bukan diusahakan

sendiri oleh peneliti. Data sekunder disini ialah data yang diolah diperoleh dari PT

Bank Sumut.

1.6. Tinjauan Pustaka

Bank dan Lembaga Keuangan Lainnya oleh KASMIR Tahun 2007

Dari artian luas kredit diartikan sebagai kepercayaan. Begitu pula dalam bahasa latin

kredit berarti ”credere” artinya percaya. Maksud dari percaya bagi si pemberi kredit

adalah ia percaya kepada si penerima kredit bahwa yang disalurkannya pasti akan

dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan

Metode Dan Aplikasi Peramalan oleh MAKRIDAKIS / WHEELWRIGHT /

McGEE

Perhitungan yang dilakukan untuk meramalkan hasil pertumbuhan kredit pada PT Bank

sumut periode 2011-2012 adalah dengan menggunakan metode Rata-rata Bergerak Ganda

(Double Moving Average).

Prosedur Peramalan rata-rata bergerak ganda meliputi 3 aspek, yaitu :

1. Penggunaan rata-rata bergerak tunggal pada waktu t ( ditulis ' t S ).

2. Penyesuaian yang merupakan perbedaan antara rata-rata bergerak tunggal dan

ganda pada waktu t.

3. Penyesuaian untuk kecendrungan dari periode t ke periode t+1 (atau ke

periode t+m jika ingin meramalkan m periode ke depan ).

Secara umum penyesuaian prosedur rata-rata bergerak linier dapat diterangkan

melalui persamaan berikut ini :

(

' ")

X = Nilai data terakhir yang diketahui dan digunakan

sebagai ramalan untuk periode berikutnya.

' t

S = Rata-rata bergerak tunggal.

" t

S = Rata-rata bergerak ganda.

t

a = Nilai rata-rata yang disesuaikan untuk periode t.

t

b = Menentukan taksiran kecendrungan dari periode

waktu yang satu ke periode waktu lainnya.

1.7. Sistematika Penulisan

Sistematika penulisan Tugas Akhir ini terdiri dari beberapa bab yang masing–masing bab

BAB 1 : PENDAHULUAN

Bab ini berisi tentang Latar Belakang, Identifikasi Masalah, Batasan

Masalah, Maksud dan Tujuan Penelitian, Metodologi Penelitian,

Tinjauan Pustaka dan Sistematika Penulisan.

BAB 2 : LANDASAN TEORI

Bab ini menjelaskan tentang segala sesuatu yang berhubungan dengan

penyelesaian masalah sesuai dengan judul dan permasalahan yang

diutarakan yang mencakup pengertian kredit, unsur-unsur kredit, tujuan

dan fungsi kredit, jenis-jenis kredit, pengertian peramalan, jenis-jenis

peramalan, kegunaan peramalan, metode peramalan, analisis deret

berkala dan metode pemulusan.

BAB 3 : SEJARAH SINGKAT PT BANK SUMUT

Bab ini menguraikan tentang sejarah singkat berdirinya PT. Bank

BAB 4 : ANALISA DAN PEMBAHASAN

Bab ini menerangkan penganalisaan data yang berhubungan dengan

judul penelitian dan masalah penelitian.

BAB 5 : IMPLEMENTASI SISTEM

Bab ini menjelaskan tentang program ataupun software yang di gunakan

sebagai analisis terhadap data yang diperoleh.

BAB 6 : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dari hasil penelitian serta menjelaskan arti

analisis yang dilakukan, didalamnya terdapat kesimpulan dan

BAB 2

TINJAUAN TEORITIS

2.1. Arti Kredit

Menurut Undang-Undang Perbankan nomor 10 tahun 1998 kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dari pengertian diatas dapatlah dijelaskan bahwa kredit dapat berupa uang atau

tagihan yang nilainya diukur dengan uang, misalnya bank membiayai kredit untuk

pembelian rumah atau mobil. Kemudian adanya kesepakatan antara bank (kreditur)

dengan nasabah penerima kredit (debitur), bahwa mereka sepakat sesuai dengan

perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban

masing-masing pihak, termasuk jangka waktu serta bunga yang telah ditetapkan

bersama. Demikian pula dengan masalah sanksi apabila si debitur ingkar janji terhadap

Dalam artian luas kredit diartikan sebagai kepercayaan. Begitu pula dalam bahasa

latin kredit berarti “ credere “ artinya percaya. Maksud dari percaya bagi si pemberi

kredit adalah ia percaya kepada si penerima kredit yang disalurkannya pasti akan

dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan penerima

kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Sebelum kredit diberikan, untuk meyakinkan bank bahwa si nasabah benar-benar

dapat dipercaya maka, bank terlebih dahulu mengadakan analisis kredit. Analisis kredit

mencakup latar belakang nasabah atau perusahaan, prospeknya usahanya, jaminan yang

diberikan serta faktor-faktor lainnya. Tujuan analisis ini adalah agar bank yakin bahwa

kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan

bank. Nasabah dalam hal ini dengan mudah memberikan data-data fiktif sehingga kredit

tersebut sebenarnya tidak layak untuk diberikan. Akibatnya jika salah dalam

menganalisis, maka kredit yang disalurkan akan sulit untuk ditagih alias macet. Namun

faktor salah analisis ini bukanlah merupakan penyebab utama kredit macet walaupun

lainnya mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindari oleh

nasabah. Misalnya kebanjiran atau gempa bumi atau dapat pula kesalahan dalam

pengolaan.

Jika kredit yang disalurkan mengalami kemacatetan, maka langkah yang

dilakukan untuk penyelamatan kredit tersebut beragam. Dikatakan beragam karena

dilihat terlebih dahulu penyebabnya. Jika memang masih bisa dibantu, maka tindakan

membantu apakah dengan menambah jumlah kredit atau dengan memperpanjang jangka

waktunya. Namun jika memang sudah tidak dapat diselamatkan kembali maka tindakan

terakhir bagi bank adalah menyita jaminan yang telah dijaminkan oleh nasabah.

2.2. Unsur-Unsur Kredit

Dari penjelasan diatas dapatlah diuraikan hal-hal apa saja yang terkandung dalam

pemberian suatu fasilitas kredit. Atau dengan kata lain pengertian kata kredit jika dilihat

secara utuh mengandung makna apa saja, sehingga jika kita bicara kredit maka termasuk

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

uang, barang, atau jasa) akan benar-benar diterima kembali dimasa datang.

Kepercayaan ini diberikan oleh bank, dimana sebelumya sudah dilakuka n

penelitian penyelidikan tentang nasabah baik secara interen maupun dari

eksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang

terhadap nasabah pemohon kredit.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur kesepakatan

antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini

dituangkan dalam suatu perjanjian dimana masing-masing pihak

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu

tersebut bisa berbentuk jangka pendek, jangka menengah, atau jangka panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit

semakin besarnya resikonya demikian pula sebaliknya. Resiko ini menjadi

tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun

oleh resiko yang tidak sengaja. Misalnya terjadi bencana alam atau

bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi yang

2.3. Tujuan dan Fungsi Kredit

Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa

dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik

dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak

debitur akan dapat mengembangkan dan memperluaskan usahanya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka

semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan

pembangunan diberbagai sektor.

Kemudian disamping tujuan diatas suatu fasilitas kredit memiliki fungsi sebagai

1. Untuk Meningkatkan Daya Guna Uang

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang

hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan

diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang

atau jasa oleh si penerima kredit.

2. Untuk Meningkatkan Peredaran Dan Lalu Lintas

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah

ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari

daerah lainnya.

3. Untuk Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan Peredaran Barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang

yang beredar.

5. Sebagai Alat Stabilitas Ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena

dengan adanya kredit yang diberikan akan menambah jumlah barang yang

diperlukan oleh masyarakat. Kemudian dapat pula kredit membantu dalam

mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan

devisa negara.

6. Untuk Meningkatkan Kegairahan Berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apa

lagi bagi si nasabah yang memang modalnya pas-pasan.

7. Untuk Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam

hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun

pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga, dapat

akan dapat meningkatkan pendapatannya seperti membuka warung atau menyewa

rumah kontrakan atau jasa lainnya.

8. Untuk Meningkatkan Hubungan Internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan

antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara

lain akan meningkatkan kerja sama di bidang lainnya.

2.4. Jenis- jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat terdiri

dari berbagai jenis.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain:

2.4.1. Dilihat dari segi kegunaan

1. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun

misalnya untuk membangun pabrik atau membeli mesin-mesin. Masa

pemakaiannya untuk suatu periode yang relatif lebih lama.

2. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku,

membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses

produksi perusahaan.

2.4.2. Dilihat dari segi tujuan kredit

1. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.

Kredit ini diberikan untuk menghasilkan barang atau jasa. Sebagai contohnya

kredit untuk membangun pabrik yang nantinya akan menghasilkan barang,

kredit pertanian akan menghasilkan produk pertanian atau kredit pertambangan

2. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak

ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk

digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit

untuk perumahan, kredit mobil pribadi, kredit perabotan rumah tangga dan

kredit konsumtif lainnya.

3. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. Kredit semacam ini diberikan kepada suplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit ini

2.4.3. Dilihat dari segi jangka waktu

1. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling

lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya

untuk peternakan, misalnya kredit peternakan ayam atau jika untuk pertanian,

misalnya tanaman palawija.

2. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi. Sebagai contoh kredit untuk pertanian seperti jeruk,

atau peternakan kambing.

3. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka

panjang waktu pengembaliannya diatas 3 tahun atau 5 tahun. Biasanya kredit

ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau

2.4.4. Dilihat dari segi jaminan

1. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersbut dapat berbentuk

barang berwujud atau tidak beruwujud atau jaminan orang. Artinya setiap

kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon

debitur.

2. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha dan charakter serta

loyalitas atau nama baik si calon debitur selama ini.

2.4.5. Dilihat dari segi sektor usaha

1. Kredit pertanian

2. Kredit peternakan

Dalam hal ini untuk jangka panjang pendek misalnya peternakan ayam dan

jangka panjang kambing atau sapi.

3. Kredit industri

Yaitu kredit untuk membiayai industri kecil, menengah atau besar.

4. Kredit pertambangan

Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti

tambang emas, minyak atau timah.

5. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana

pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

6. Kredit profesi

Diberikan kepada para profesional seperti dosen, dokter atau pengacara.

7. Kredit perumahan

2.5. Pengertian Peramalan

Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi di masa yang

akan datang. Sedangkan proyeksi merupakan suatu cara atau pendekatan untuk

menentukan ramalan (perkiraan) mengenai sesuatu di masa yang akan datang. Jadi

ramalan adalah suatu situasi atau kondisi yang diperkirakan akan terjadi pada masa yang

datang. Ramalan tersebut dapat didasarkan atas bermacam-macam cara yaitu Metode

Pemulusan Eksponensial atau Rata-rata Bergerak, Metode Box Jenkins, dan Metode

Regresi semua itu dikenal dengan metode peramalan. Metode peramalan adalah cara

untuk memperkirakan secara kuantitatif apa yang akan terjadi pada masa yang akan

datang, dengan dasar data yang relevan pada masa lalu. Dengan kata lain metode

peramalan yang bersifat objektif.

Disamping itu metode peramalan memberikan urutan pengerjaan dan pemecahan

atas pendekatan suatu masalah dalam peramalan, sehingga bila digunakan pendekatan

yang sama dalam suatu permasalahan dalam lingkungan peramalan, maka akan didapat

Baik tidaknya suatu peramalan yang disusun, disamping ditentukan oleh metode

yang digunakan, juga ditentukan baik tidaknya informasi yang digunakan. Selama

informasi yang digunakan tidak dapat meyakinkan, maka hasil peramalan yang disusun

juga akan sukar dipercaya akan ketepatannya.

2.6. Jenis-jenis Peramalan

Berdasarkan sifatnya, peramalan dibedakan atas dua macam yaitu:

1. Peramalan Kualitatif

Peramalan kualitatif adalah peramalan yang didasarkan atas data kualitatif pada

masa lalu. Hasil peramalan yang dibuat sangat bergantung pada orang yang

menyusunnya. Hal ini penting karena hasil peramalan tersebut ditentukan berdasarkan

pemikiran yang intuisi, pendapat dan pengetahuan serta pengalaman penyusunnya.

2. Peramalan Kuantitatif

Peramalan kuantitatif adalah peramalan yang didasarkan atas data kuantitatif masa

lalu. Hasil peramalan yang dibuat sangat tergantung pada metode yang dipergunakan

Baik atau tidaknya metode yang dipergunakan oleh perbedaan atau penyimpangan

antara hasil ramalan dengan kenyataan yang terjadi. Semakin kecil penyimpangan antara

hasil ramalan dengan kenyataan yang terjadi. Semakin kecil penyimpangan antara hasil

ramalan dengan kenyataan yang terjadi maka semakin baik pula metode yang digunakan.

Peramalan kuantitatif dapat dibagi dalam deret berkala (time series) dan metode

kausal. Peramalan kuantitatif dapat digunakan bila terdapat 3 (tiga) kondisi yaitu:

1. Adanya informasi tentang masa lalu.

2. Informasi tersebut dapat dikuantitatifkan dalam bentuk data.

3. Informasi tersebut dapat diasumsikan bahwa beberapa aspek pola masa lalu

akan terus berlanjut dimasa yang akan datang.

Kondisi yang terakhir ini, dibuat sebagai asumsi yang berkesinambungan

(asumtion of continuity), asumsi ini merupakan modal yang mendasari semua metode

peramalan kuantitatif dan banyak metode peramalan teknologis, terlepas dari bagaimana

canggihnya metode tersebut.

1. Metode Pemulusan Eksponensial dan Rata-rata Bergerak. Metode ini sering

digunakan untuk ramalan jangka pendek dan jarang digunakan untuk

peramalan jangka panjang.

2. Metode Regresi. Metode ini biasa digunakan untuk jangka pendek, jangka

menengah, dan jangka panjang.

3. Metode Box-Jenkins. Metode ini jarang digunakan, tetapi baik untuk jangka

pendek, jangka menengah dan jangka panjang.

2.7. Kegunaan Peramalan

Dalam perencanaan di suatu organisasi atau perusahaan, peramalan merupakan

kebutuhan yang sangat besar, dimana baik buruknya ramalan dapat mempengaruhi

seluruh bagian organisasi, karena tenggang untuk pengambilan keputusan dapat berkisar

beberapa tahun. Peramalan merupakan alat bantu yang penting dalam perencanaan yang

efektif dan efisien. Di dalam bagian organisasi terdapat kegunaan peramalan yaitu:

1. Berguna untuk penjadwalan sumber daya yang tersedia. Penggunaan sumber

personalia, dan sebagainya. Input yang penting untuk penjadwalan yang

seperti itu adalah ramalan tingkat permintaan akan konsumenya atau

pelanggan.

2. Berguna dalam penyediaan sumber daya tambahan. Waktu tenggan (lead time)

untuk memperoleh bahan baku, menerima pekerja baru, atau membeli mesin

dan peralatan dapat berkisar antara beberapa hari sampai beberapa tahun.

Peramalan diperlukan untuk menentukan kebutuhan sumber daya yang akan

datang.

3. Untuk menentukan sumber daya yang diinginkan setiap organisasi harus

menentukan sumber daya yang dimiliki dalam jangka panjang. Keputusan

semacam itu bergantung kepada faktor-faktor lingkungan, manusia, dan

pengembangan keuangan. Semua penentuan ini memerlukan manajer yang

dapat menafsirkan pendugaan serta membuat keputusan yang baik.

Walaupun terdapat banyak bidang lain yang memerlukan peramalan, namun tiga

kelompok diatas merupakan bentuk khas dari kegunaan peramalan jangka pendek,

Dari uraian diatas dapat disimpulkan bahwa metode peramalan sangat berguna,

karena akan membantu dalam mengadakan analisis terhadap data dari masa lalu,

sehingga dapat memberikan cara pemikiran, pengerjaan yang teratur dan terarah,

perencanaan yang sistematis serta memberikan ketepatan hasil peramalan yang dibuat

atau disusun.

2.8. Pemilihan Teknik dan Metode Peramalan

Dalam pemilihan teknik dan metode peramalan, pertama-tama perlu diketahui ciri-ciri

penting yang diperlukan bagi pengambil keputusan dan analisa keadaan dalam

mempersiapkan peramalan.

Ada 6 (enam) faktor utama yang diidentifikasikan sebagai teknik dan metode

peramalan yaitu:

1. Horizon Waktu

Ada 2 (dua) aspek horizon waktu yang berhubungan dengan masing-masing

metode peramalan. Pertama adalah cakupan waktu di masa yang akan datang.

2. Pola Data

Dasar utama dari metode peramalan adalah anggapan bahwa macam dari pola

yang didapat di dalam data yang diramalkan berkelanjutan.

3. Jenis dari Model

Model-model merupakan suatu deret dimana waktu digambarkan sebagai unsur

yang penting untuk menentukan perubahan-perubahan pola.

4. Biaya yang Dibutuhkan

Umumnya ada empat unsur biaya yang mencakup didalam penggunaan suatu

prosedur peramalan, yaitu biaya-biaya pengembangan. Penyimpangan data,

operasi pelaksanaan dan kesempatan dalam penggunaan teknik-teknik metode

lainnya.

5. Ketepatan Metode Peramalan

Tingkat ketepatan yang dibutuhkan sangat erat kaitannya dengan tingkat

perincian yang dibutuhkan dalam suatu peramalan.

6. Kemudahan dalam Penerapan

Metode-metode yang dapat dimengerti dan mudah diaplikasikan sudah

2.9. Analisis Deret Berkala

Data berkala yang dikumpulkan dari waktu ke waktu untuk memberikan gambaran

tentang perkembangan suatu kegiatan dari waktu-waktu. Analisis data berkala

memungkinkan untuk mengetahui perkembangan suatu atau beberapa kejadian serta

hubungan dengan kejadian lainnya.

Metode time series merupakan metode peramalan kuantitatif didasarkan atas

penggunaan analisis pola hubungan antara variabel yang akan diperkirakan dengan

variabel waktu. Tujuan time series ini mencakup meneliti pola data yang digunakan

untuk meramalkan apa data tersebut stasioner atau tidak dan ekstra polasi ke masa yang

akan datang. Stasioner itu sendiri berarti bahwa tidak terdapat pertumbuhan/penurunan

pola data. Data secara kasar harus horizontal sepanjang waktu. Dengan kata lain

fluktuasi dan tetap konstan setiap waktu.

2.10. Metode Pemulusan

Metode Smoothing adalah metode peramalan dengan mengadakan penghalusan terhadap

nilai pada beberapa tahun kedepan. Secara umum metode smoothing diklasifikasikan

menjadi 2 (dua) bagian yaitu:

1. Metode Rata-rata

Metode rata-rata dibagi atas 4 (empat) bagian yaitu:

a. Nilai tengah (mean).

b. Rata-rata bergerak tunggal (Single Moving Average).

c. Rata-rata bergerak ganda (Double Moving Average).

d. Kombinasi rata-rata bergerak lainnya.

Metode rata-rata tujuannya adalah untuk memanfaatkan data masa lalu untuk

mengembangkan suatu sistem peramalan pada periode mendatang.

2. Metode Pemulusan (Smoothing)

Metode ini terdiri atas:

a. Smoothing Eksponensial Tunggal.

a.1. Satu Parameter.

a.2. Pendekatan Adaptif (ARRES).

Digunakan untuk data yang bersifat stasioner dan tidak menunjukkan pola

b. Smoothing Eksponensial Ganda.

b.1. Metode Linier Satu Parameter dari Brown.

b.2. Metode Dua Parameter dari Holt.

c. Smoothing Eksponensial Tripel.

c.1. Metode Kuadratik Satu Parameter dari Brown.

Digunakan untuk pola data kuadratik, kubik atau orde yang lebih tinggi.

c.2. Metode Kecenderungan dan Musiman Tiga Parameter dari Winter

Dapat digunakan untuk data berbentuk trend dan musiman.

d. Smoothing Eksponensial Menurut Klasifikasi Pegels.

2.11. Metode Smoothing yang Digunakan

Untuk mendapatkan hasil yang lebih baik dan tepat maka haruslah diketahui dan

digunakan metode peramalan yang tepat. Untuk meramalkan Pertumbuhan Kredit tahun

2010-2012, maka penulis menggunakan metode smoothing rata-rata bergerak ganda

Untuk mengurangi kesalahan sistematis yang terjadi bila rata-rata bergerak

dipakai pada data berkecenderungan maka dikembangkan metode rata-rata bergerak

linier (Linier Moving Average). Jadi, dengan kata lain metode rata-rata bergerak ganda

merupakan pengembangan dari rata-rata bergerak linier. Dasar metode ini adalah

menghitung rata-rata bergerak yang kedua.

Pada metode rata-rata bergerak tunggal, nilai rata-rata bergerak yang baru

diperoleh dengan memasukkan nilai data observasi yang baru dan mengeluarkan nilai

data observasi yang terdahulu, kemudian dipergunakan sebagai ramalan untuk periode

yang berikut. Maka rumus rata-rata bergerak dapat dituliskan dalam bentuk sebagai

Waktu Rata-rata bergerak Ramalan

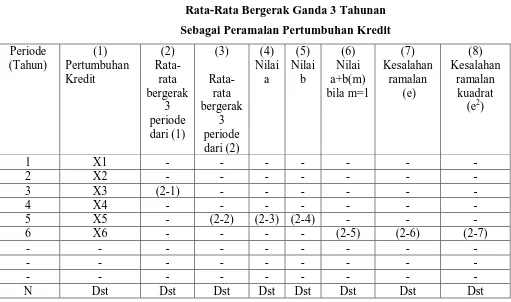

Prosedur peramalan rata-rata bergerak ganda meliputi 3 (tiga) aspek, yaitu:

1. Penggunaan rata-rata bergerak tunggal pada waktu t (ditulis ' t S )

2. Penyesuaian yang merupakan perbedaan antara rata-rata bergerak tunggal dan ganda

pada waktu t (ditulis St' −St'').

3. Penyesuaian untuk kecenderungan dari periode t ke periode t + 1 (atau ke periode t +

m jika kita ingin meramalkan m periode ke depan).

Secara umum penyesuaian prosedur rata-rata bergerak ganda dapat diterangkan

N

Untuk menghitung nilai kesalahan (error) ramalan tersebut, dapat digunakan

rumus dibawah ini:

e = Xt+1 −Ft+1 ... (2 – 6)

e2 = (Xt+1−Ft+1)2 ... (2 – 7)

Persamaan (2 – 1) mempunyai keterangan bahwa saat pada periode waktu t

mempunyai nilai masa lalu sebanyak N. Nilai MA (N) tunggal dituliskan dengan ' t S .

Persamaan (2 – 2) menganggap bahwa rata-rata bergerak tunggal (S’) telah dihitung.

Dengan persamaan (2 – 2) itu kita menghitung rata-rata bergerak N periode dari

mengacu terhadap penyesuaian MA tunggal St' dengan perbedaan (St' −St'')dan

persamaan (2 – 4) menentukan taksiran kecenderungan dari periode waktu yang satu ke

periode berikutnya.

Akhir persamaan (2 – 5) menunjukkan bagaimana memperoleh ramalan untuk m

periode ke muka dari t. Ramalan untuk m periode ke muka adalah at dimana merupakan

nilai rata-rata yang disesuaikan untuk periode t ditambah m kali komponen

kecenderungan bt.

Bila semua hasil perhitungan telah didapat, maka semua data yang telah didapat

Tabel 2-1

Rata-Rata Bergerak Ganda 3 Tahunan

Sebagai Peramalan Pertumbuhan Kredit

Periode

Perlu dipahami bahwa tidak ada suatu metode terbaik untuk suatu peramalan.

Metode yang memberikan hasil ramalan secara tepat belum tentu tepat untuk

meramalkan data yang lain. Dalam peramalan time series, metode peramalan terbaik

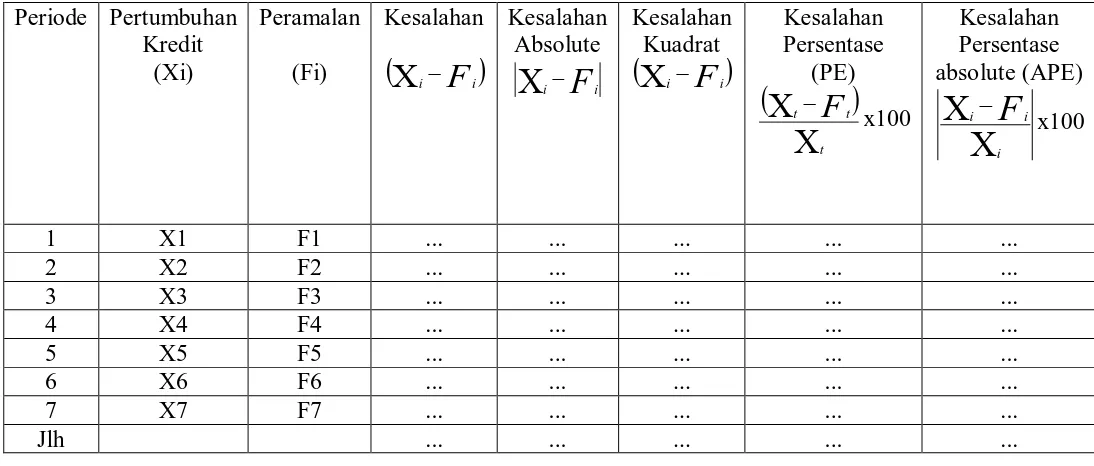

adalah metode yang memenuhi kriteria ketepatan ramalan. Kriteria ini berupa Mean

Square Error (MSE), Mean Absolute Percentage Error (MAPE), dan Mean Absolute

Untuk nilai tengah kesalahan kuadrat (Mean Square Error) ditulis dengan:

Dimana MSE diperoleh dari jumlah seluruh nilai kesalahan setiap periode yang

dikuadratkan lalu di bagi dengan jumlah periode.

Untuk nilai tengah kesalahan persentase absolut (Mean Absolute Percentage Error),

ditulis dengan:

MAPE =

Dimana PE merupakan kesalahan persentasenya (Percentage Error):

PE =

Untuk nilai tengah deviasi absolut (Mean Absolute Deviation), ditulis dengan:

MAD =

Tabel 2-2

Nilai Kesalahan

Periode Pertumbuhan Kredit absolute (APE)

BAB 3

SEJARAH SINGKAT BANK SUMUT

3.1. Sejarah Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961

dengan Akta Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas (PT) dengan

sebutan BPDSU. Pada tahun 1962 berdasarkan UU No.13 tahun 1962 tentang Ketentuan

Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I

Sumatera Utara No. 5 tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik

Daerah (BUMD). Modal dasar pada saat itu sebesar Rp 100 juta dan sahamnya dimiliki

oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II

se-Sumatera Utara.

Sejalan dengan Program Rekapitulasi, bentuk hukum BPDSU tersebut harus

diubah dari PD (Perusahaan Daerah) menjadi PT (Perseroan Terbatas), karena untuk

dapat menampung setoran Modal Pemerintah Pusat dalam rangka Program Rekapitalisasi

pada tahun 1999, bentuk hukum BPDSU dirubah kembali menjadi Perseroan Terbatas

dengan nama PT. Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut

yang berkedudukan dan berkantor Pusat di Medan, Jl. Imam Bonjol No.18. Perubahan

tersebut didasarkan pada Akta No.38 tanggal 16 April 1999 yang dibuat dihadapan Alina

Hanum, SH, Notaris di Medan yang telah mendapat pengesahan dari Menteri Kehakiman

Republik Indonesia Nomor C - 8224 H T.01.01TH 99 tanggal 05 Mei 1999. Modal dasar

pada saat itu ditetapkan sebesar 400 miliar. Dan karena pertimbangan kebutuhan proyeksi

pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No. 31, modal

dasar ditingkatkan menjadi Rp 500 miliar.

Anggaran dasar telah ditetapkan beberapa kali mengalami perubahan, terakhir

dengan Akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H. Marwansyah

nasution, SH, Notaris di Medan berkaitan dengan Akta Penegasan No. 05 tanggal 10

November 2008 yang telah mendapat pengesahan dari Menteri Hukum dan Hak Azasi

Manusia nomor: AHU-87927.AH.01.02 tahun 2008 tanggal 20 November 2008 yang

diumumkan dalam tambahan Berita Negara Republik Indonesia No.10 tanggal 03

3.2. Visi dan Misi Bank Sumut

3.2.1. Visi Bank Sumut

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan

pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah

dalam rangka peningkatan taraf hidup rakyat.

3.2.2. Misi Bank Sumut

Mengelola dana Pemerintah dan Masyarakat secara profesional yang didasarkan pada

prinsip-prinsip compliance.

3.3. Statemen Budaya Bank Sumut

3.4. Logo Bank Sumut

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf “U” yang saling berkait

ber-sinergy membentuk huruf “S” yang merupakan kata awal “Sumut”. Sebuah

penggambaran bentuk kerjasama yang sangat erat antara Bank SUMUT dengan

masyarakat Sumatera Utara sebagaimana visi Bank SUMUT.

Warna oranye sebagai simbol suatu hasrat untuk terus maju yang dilakukan

dengan energik yang dipadu dengan warna biru yang sportif dan profesional sebagaimana

misi Bank SUMUT. Warna putih sebagai ungkapan ketulusan hati untuk melayani

sebagaimana statemen Bank SUMUT.

Jenis huruf “Palatino Bold” sederhana dan mudah dibaca. Penulisan Bank dengan

huruf kecil dan SUMUT dengan huruf capital guna lebih mengedepankan Sumatera

Utara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan

3.5. Struktur Organisasi Bank Sumut

1. Rapat umum Pemegang Saham (RUPS)

2. Dewan Komisaris

Dewan Komisaris dipilih dan diangkat oleh RUPS. Dewan Komisaris dibantu oleh

seorang Sekretaris Dewan Komisaris.

3. Dewan Pengawas Syariah

Dewan Pengawas Syariah dipilih dan diangkat oleh RUPS.

4. Direksi

Direksi terdiri dari :

4.1. Direktur Utama;

4.2. Direktur Kepatuhan;

4.3. Direktur Umum;

4.4. Direktur Pemasaran.

5. Divisi Pengawasan

5.1. Pemimpin Divisi;

5.2. Bidang terdiri dari:

5.2.1. Bidang Pengawasan Wilayah I;

5.2.3. Bidang Pengawasan Teknologi Informasi.

5.3 Kontrol Intern Cabang.

6. Divisi Perencanaan

6.1. Pemimpin Divisi;

6.2. Bidang terdiri dari:

6.2.1. Bidang Perencanaan;

6.2.2. Bidang Penelitian dan Pengembangan;

6.2.3. Bidang Pembinaan Cabang.

7. Divisi Kepatuhan dan Manajemen Risiko

7.1. Pemimpin Divisi;

7.2. Bidang terdiri dari:

7.2.1. Bidang Comliance dan Quality Assurance;

7.2.2. Bidang Manajemen Risiko.

8. Divisi Sumber Daya Manusia

8.1. Pemimpin Divisi;

8.2. Bidang terdiri dari:

8.2.1. Bidang Tenaga Kerja;

9. Divisi Teknologi Informasi dan Akuntansi

9.1. Pemimpin Divisi;

9.2. Bidang terdiri dari:

9.2.1. Bidang Teknologi Informasi;

9.2.2. Bidang Akuntansi.

10. Divisi Umum

10.1. Pemimpin Divisi;

10.2. Bidang terdiri:

10.2.1. Bidang Rumah Tangga;

10.2.2. Bidang Logistik.

11. Divisi Treasury

11.1. Pemimpin Divisi;

11.2. Bidang terdiri dari:

11.2.1. Bidang Jasa Luar Negeri;

11.2.2. Bidang Dana;

11.2.3. Bidang Produk Dana dan Jasa.

12. Divisi Kredit

12.2. Bidang terdiri;

12.2.1. Bidang Kredit Koperasi;

12.2.2. Bidang Kredit Retail dan Sentra UMK;

12.2.3. Bidang Kredit Program;

12.2.4. Bidang Supervisi dan Laporan.

13. Divisi Penyelamatan Kredit

13.1. Pemimpin Divisi;

13.2. Bidang terdiri dari:

13.2.1. Bidang Penyelesaian Kredit I;

13.2.2. Bidang Penyelesaian Kredit II;

13.2.3. Bidang Administrasi dan Laporan;

13.2.4. Bidang Hukum.

14. Divisi Usaha Syariah

14.1. Pemimpin Divisi;

14.2. Bidang terdiri dari:

14.2.1. Bidang Pembiayaan, Dana dan Jasa;

14.2.2. Bidang Akuntansi dan Laporan.

BAB 4

ANALISA DATA

4.1. Pengumpulan Data

Data yang akan diolah dalam Tugas Akhir ini adalah data yang diambil dari PT. Bank

Sumut, yaitu berupa saldo kredit. Dimana datanya dapat dilihat pada tabel di bawah ini:

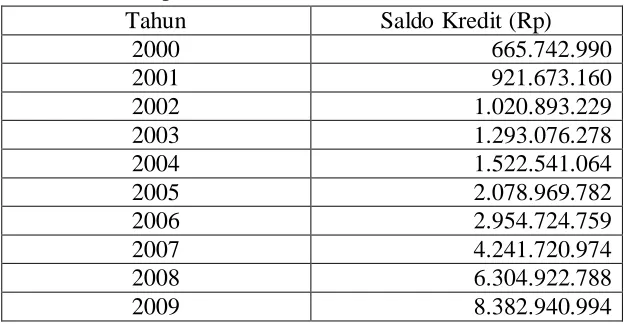

Tabel 4 – 1

Saldo Kredit pada tahun 2000 – 2009 di PT. Bank Sumut Tahun Saldo Kredit (Rp)

2000 665.742.990

2001 921.673.160

2002 1.020.893.229

2003 1.293.076.278

2004 1.522.541.064

2005 2.078.969.782

2006 2.954.724.759

2007 4.241.720.974

2008 6.304.922.788

2009 8.382.940.994

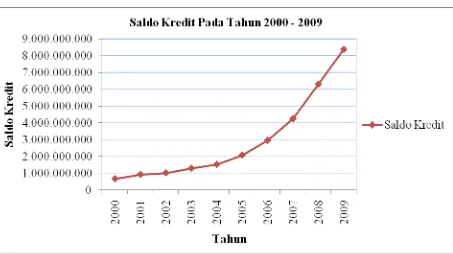

Gambar 4 – 1

Saldo Kredit pada Tahun 2000 – 2009 di PT. Bank Sumut

4.2. Analisa Data

Dari data diatas Penulis akan menganalisis data tersebut dan meramalkan pertumbuhan

kredit dengan menggunakan metode pemulusan (smoothing) rata-rata bergerak ganda.

Tahap pertama dalam perhitungan ini adalah menghitung pertumbuhan kredit dengan

menggunakan rumus:

Pertumbuhan Kredit = 100%

1 1

x PeriodeT

PeriodeT PeriodeT

− −

Dimana:

Periode T = periode tahun sekarang

Periode T – 1 = periode tahun sebelumnya

Dari rumus diatas maka dapat dihitung:

Pertumbuhan Kredit pada tahun 2001 = 100%

= 0,384427886

Pertumbuhan Kredit pada tahun 2002 = 100%

160

= 0,107652119

Pertumbuhan Kredit pada tahun 2003 = 100%

= 0,266612650

Pertumbuhan Kredit pada tahun 2006 = 100%

= 0,421244688

Pertumbuhan Kredit pada tahun 2007 = 100%

= 0,435572285

Pertumbuhan Kredit pada tahun 2008 = 100%

974

= 0,486406774

Pertumbuhan Kredit pada tahun 2009 = 100%

Tabel 4 – 2

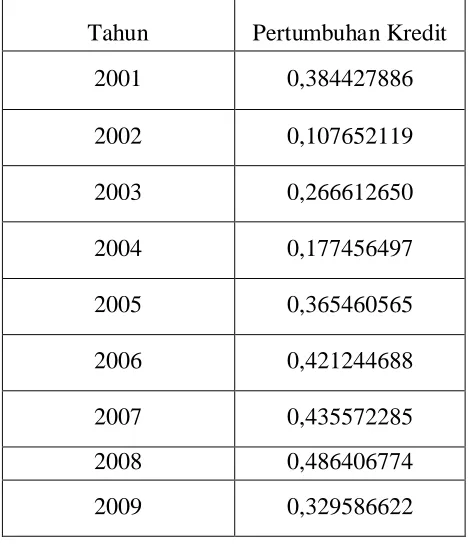

Adapun hasil pertumbuhan kredit dapat dilihat dalam tabel berikut ini:

Tahun Pertumbuhan Kredit

2001 0,384427886

2002 0,107652119

2003 0,266612650

2004 0,177456497

2005 0,365460565

2006 0,421244688

2007 0,435572285

2008 0,486406774

2009 0,329586622

Setelah selesai menghitung pertumbuhan kredit maka tahap kedua dalam

perhitungan ini adalah menghitung rata-rata bergerak dalam 3 periode dari pertumbuhan

kredit dengan menggunakan rumus persamaan (2 – 1) yaitu:

N

X X

X X

St t t t t N

1 2

1

' = + − + − +....+ − +

Rata-rata periode ke 3 (tahun 2003) =

= 0,32138725

Rata-rata periode ke 7 (tahun 2007) =

= 0,407425846

Dan tahap selanjutnya untuk menghitung peramalan pertumbuhan kredit adalah mencari

rata-rata kedua dari rata-rata bergerak yang pertama dengan rumus persamaan (2-2) yaitu:

N

Maka dapat dihitung:

Rata-rata periode ke 5 (tahun 2005) =

= 0,23554929

Rata-rata periode ke 6 (tahun 2006) =

= 0,25837919

Rata-rata periode ke 7 (tahun 2007) =

= 0,33288544

Rata-rata periode ke 8 (tahun 2008) =

= 0,39218478

Rata-rata periode ke 9 (tahun 2009) =

Selanjutnya dicari nilai a dengan menggunakan rumus pada persamaan (2 – 3)

Maka dapat dihitung:

Nilai a untuk periode ke 5 (tahun 20005) = (2 x 0,269843) – 0,235549

Nilai a untuk periode ke 9 (tahun 2009) = (2 x 0,41718856) –0,42411855

Maka nilai b dapat dihitung:

Untuk periode ke 5 (tahun 2005) = 2/2 (0,269843 – 0,235549)

= 0,034294

Untuk periode ke 6 (tahun 2006) = 2/2 (0,321387- 0,258379)

= 0,063008

Untuk periode ke 7 (tahun 2007) = 2/2 (0,407426 -0,332885)

= 0,07454

Untuk periode ke 8 (tahun 2008) = 2/2 (0,447741 - 0,392185)

= 0,055556

Untuk periode ke 9 (tahun 2009) = 2/2 (0,41718856 -0,42411855)

= - 0,00693

Dari perhitungan diatas dapat ditentukan ramalan pertumbuhan kredit pada PT.

Bank Sumut dan dari nilai e dapat dilihat seberapa besar kesalahan peramalan yang

dihitung. Dan adapun hasil peramalan dapat dilihat seperti dalam tabel perhitungan

Tabel 4 – 3

Peramalan Pertumbuhan Kredit Pada PT. Bank Sumut

Dengan Menggunakan Rata-Rata Bergerak Linier 3 Periode

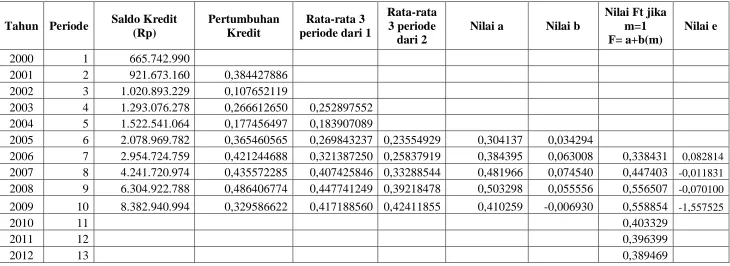

Tahun Periode Saldo Kredit (Rp)

Pertumbuhan Kredit

Rata-rata 3 periode dari 1

Rata-rata

2006 7 2.954.724.759 0,421244688 0,321387250 0,25837919 0,384395 0,063008 0,338431 0,082814

2007 8 4.241.720.974 0,435572285 0,407425846 0,33288544 0,481966 0,074540 0,447403 -0,011831

2008 9 6.304.922.788 0,486406774 0,447741249 0,39218478 0,503298 0,055556 0,556507 -0,070100

2009 10 8.382.940.994 0,329586622 0,417188560 0,42411855 0,410259 -0,006930 0,558854 -1,557525

2010 11 0,403329

Dari perhitungan a dan b diatas dapat ditentukan ramalan pertumbuhan kredit

pada PT. Bank Sumut. Untuk itu tahap selanjutnya adalah menghitung ramalan

pertumbuhan kredit dengan menggunakan persamaan (2 – 5):

( )

m b aFt+m = t + t

Maka besarnya ramalan dapat dihitung:

F 2010 untuk m=1 = 0,410259 – 0,00693 (1)

= 0,403329

F 2011 untuk m=2 = 0,410259 – 0,00693 (2)

= 0,396399

F 2012 untuk m=3 = 0,410259 – 0,00693 (3)

= 0,389469

Dari perhitungan diperoleh bahwa tingkat pertumbuhan kredit pada tahun 2010

adalah sebesar 0,403329 = 40,33%, tahun 2011 sebesar 0,396399 = 39,64%, dan tahun

2012 sebesar 0,389469 = 38,95%. Jadi peramalan pertumbuhan kredit pada PT. Bank

Sumut tahun 2010 s/d 2012 dapat ditarik kesimpulan bahwa pertumbuhan kredit setiap

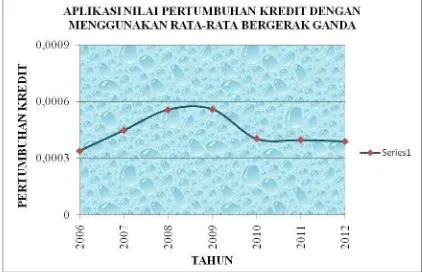

Gambar 4 – 2

Aplikasi Pertumbuhan Kredit Dengan Menggunakan Rata-Rata Bergerak Ganda Pada PT. Bank Sumut

Tabel 4 – 4 Nilai Kesalahan

Tahun Periode Saldo Kredit (Rp)

Pertumbuhan Kredit (Xi)

Peramalan (Fi)

Kesalahan (Xi - Fi)

Absolut

Xi - Fi (Xi - Fi)^2

Kesalahan Persentase (PE) (Xi -Fi)/Xi*100

APE

1 2 3 4 5 6 7 8 9 10

2006 1 2.954.724.759 0,42124469 0,338431 0,08281369 0,082813688 0,006858107 19,65928363 19,65928363 2007 2 4.241.720.974 0,43557229 0,447403 -0,0118307 0,011830715 0,000139966 -2,716131262 2,716131262 2008 3 6.304.922.788 0,48640677 0,556507 -0,0701002 0,070100226 0,004914042 -14,41185233 14,41185233 2009 4 8.382.940.994 0,32958662 0,558854 -0,2292674 0,229267378 0,05256353 -69,56210054 69,56210054

1. Nilai Tengah Kesalahan Kuadrat (Mean Squared Error)

2. Nilai Tengah Kesalahan Persentase Absolute (Mean Absolute Persentase Error)

MAPE = 26,58734195

3. Nilai Tengah Deviasi Absolut (Mean Absolute Deviation)

MAD = 0,098503001

Dari perhitungan a dan b diatas maka telah dapat ditentukan ramalan

pertumbuhan kredit pada PT. Bank Sumut. Dan dari nilai e dilihat seberapa besar

kesalahan peramalan yang dihitung, dimana dari perhitungan data diatas telah didapat

nilai MSE = 0,016118911, nilai MAPE = 26,58734195, dan nilai MAD =

BAB 5

IMPLEMENTASI SISTEM

5.1. Tahapan Implementasi

Tahapan implementasi merupakan tahapan penerapan hasil desain tertulis ke dalam

programming. Pada tahapan inilah seluruh hasil desain dituangkan ke dalam bahasa

pemograman tertentu untuk menghasilkan sebuah sistem informasi yang sesuai

dengan hasil desain tertentu.

Tahapan implementasi harus dapat menentukan baris apa yang akan diterapkan

dalam menuangkan hasil desain yang tertulis, sehingga sistem yang dibentuk memiliki

kelebihan-kelebihan tersendiri (contoh dalam hal efisiensi pemakaian memori maupun

dalam waktu proses mengakses data).

Implementasi yang sudah selesai harus diuji coba kehandalannya sehingga

dapat diketahui kehandalan dari sistem yang ada, dan telah selesai dengan apa yang

telah diinginkan.

Selain berfungsi sebagai pengolah data atau memanipulasi data, Excel juga

dapat digunakan untuk memanipulasi teks komputer, untuk dapat

5.2. Microsoft Excel

Microsoft Excel 2007 (selanjutnya disebut Excel) merupakan program aplikasi lembar

kerja elektronik (spreadsheet) dari program paket Microsoft Office. Excel merupakan

produk unggulan dari Microsoft Corperation yang banyak berperan dalam pengolahan

informasi, khususnya data-data yang berbentuk angka yang dihitung, diproyeksikan,

dianalisis dan dipresentasikan data pada lembar kerja.

Sheet/lembar kerja terdiri dari 256 kolom dan 65539 baris. Kolom diberi nama

dengan huruf A, B, C,….Z dilanjutkan AA, BB, AC, sampai dengan IV dan baris

ditandai dengan angka 1, 2, 3,…65539.

Excel 2007 hadir dengan berbagai penyempurnaan, tampil lebih terintegrasi

dengan berbagai software yang lain, under windows seperti Word, Access maupun

Power Point dan sebagainya. Keunggulan program spreadsheet ini adalah mudah

dipakai, fleksibel, dan mudah berintegrasi dengan aplikasi berbasis windows.

5.3. Langkah-langkah Memulai Pengolahan Data Dengan Excel

Sebelum mengoperasikan software ini, pastikan pada komputer telah terpasang

program Excel. Langkah-langkah berikutnya sebagai berikut:

1. Klik tombol start

Dari data diatas dapat ditentukan besarnya pertumbuhan kredit. Dan setiap

perhitungan akan diberi nama untuk tiap kolom antara lain:

1. Pada kolom ketiga ditulis keterangan dengan pertumbuhan kredit

2. Pada kolom keempat ditulis keterangan dengan S’

3. Pada kolom kelima ditulis keterangan dengan S”

t

4. Pada kolom keenam ditulis keterangan dengan a

t

5. Pada kolom ketujuh ditulis keterangan dengan b

t

6. Pada kolom kedelapan ditulis keterangan dengan F = a+b(m)

t

7. Pada kolom kesembilan ditulis keterangan dengan nilai e

Maka perhitungan masing-masing pertumbuhan kredit, smoothing pertama,

1. Pertumbuhan kredit untuk tahun kedua ditentukan sebesar tahun kedua dikurangi

tahun pertama lalu dibagi tahun pertama dikali 100%, sehingga rumus yang tertera

pada sel C3 = ((B3-B2)/B2)*100% sehingga menghasilkan angka = 0,384427886.

Untuk tahun berikutnya tinggal menyalin rumus tersebut.

2. Smoothing pertama (S’

3. Smoothing kedua (S

t) untuk tahun keempat ditentukan sebesar tahun kedua dari

data pertumbuhan kredit, sehingga rumus yang tertera pada sel D5 =

((C3+C4+C5)/3) sehingga menghasilkan angka = 0,252897552. Untuk tahun

berikutnya tinggal menyalin rumus tersebut.

t’’

4. Nilai a

) untuk tahun keenam ditentukan sebesar tahun keempat dari

data smoothing pertama pertumbuhan kredit, sehingga rumus yang tertera pada sel

E7 = ((D5+D6+D7)/3) sehingga menghasilkan angka = 0,23554929. Untuk tahun

berikutnya tinggal menyalin rumus tersebut.

t

5. Nilai b

bisa dicari pada tahun keenam yaitu dengan rumus yang tertera pada sel F7

= ((2*D7) - E7). Sehingga menghasilkan angka = 0,304137. Untuk tahun

berikutnya tinggal menyalin rumus tersebut.

t

6. Peramalan bisa dicari tahun ketujuh yaitu dengan rumus yang tertera pada sel H8 =

((F11+ G11*(1))) dengan hasil angka = 0,403329. Untuk tahun berikutnya tinggal

menyalin dari rumus tersebut.

bisa dicari tahun keenam yaitu dengan rumus yang tertera pada sel G7 =

((2/2*(D7 – E7))). Sehingga menghasilkan angka = 0,034294. Untuk tahun

berikutnya tinggal menyalin rumus tersebut.

7. Nilai e bisa dicari dari tahun ketujuh yaitu dengan rumus yang tertera pada sel I8 =

5.4. Penggambaran Hasil

Grafik pada Excel dapat ditulis menjadi satu dengan data atau terpisah pada lembar

grafik tersendiri, namun masih berada di file yang sama. Untuk membuat grafik pada

Excel, biasa menggunakan icon chart wizart yang terdapat pada toolbar. Adapun

langkah-langkah yang diperlukan sebagai berikut:

1. Sorot sel atau range yang ingin dibuat grafik.

2. Klik icon chart wizart. Tampil kotak dialog Chart Type.

3. Klik tipe grafik yang ingin diinginkan dan klik next. Tampil kotak dialog

Chart Source Data.

4. Pada tampilan akan terlihat range data yang telah disorot dan klik rasio button

row atau kolom yang dinginkan, klik next. Tampil kot ak dialog option.

5. Pada Chart Option, ketik judul grafik. Setelah itu klik Next. Tampil kotak

BAB 6

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Kesimpulan yang dapat diambil dari perhitungan pertumbuhan kredit pada bab-bab

sebelumnya adalah sebagai berikut:

1. Dari data yang disajikan dapat dilihat saldo kredit pada PT Bank Sumut

mengalami peningkatan dari tahun ke tahun.

2. Dari perhitungan rumus: F =at +bt

( )

m didapat peramalan pada tahun:2006 sebesar 0,338431 atau 33,84%

2007 sebesar 0,447403 atau 44,74%

2008 sebesar 0,556507 atau 55,65%

2009 sebesar 0,558854 atau 55,89%

2010 sebesar 0,403329 atau 40,33%

2011 sebesar 0,396399 atau 39,64%

2012 sebesar 0,389469 atau 38,95%

Berdasarkan hasil peramalan diatas pada tahun 2006 – 2009 pertumbuhan

kredit mengalami peningkatan dan pada tahun 2010 – 2012 pertumbuhan

3. Dari nilai e dapat dilihat seberapa besar kesalahan peramalan yang dihitung,

dimana dari perhitungan didapat nilai MSE = 0,016118911, nilai MAPE =

26,58734195, nilai MAD = 0,98503001.

6.2. Saran

1. Sebagai bahan pertimbangan atau perbandingan ada baiknya membahas

metode peramalan apa yang digunakan, guna mengetahui besarnya

pertumbuhan kredit pada tahun yang akan datang, sehingga dapat mencegah

penurunan pertumbuhan kredit dan mengurangi kerugian.

2. Peramalan pertumbuhan kredit dapat dipakai sebagai bahan informasi yang

mampu menjadi acuan perencanaan pembangunan ekonomi pada PT Bank

DAFTAR PUSTAKA

Assauri Sofjan. 1984. Teknik dan Metoda Peramalan. Jakarta: Fakultas Ekonomi

Universitas Indonesia.

Devisi Penelitian dan Pengembangan. 2008. Microsoft Excel 2007. Madiun: Andi.

Kasmir, MM, SE. 2007. Bank & Lembaga Keuangan Lainnya. Edisi ke-6: Jakarta:

PT Raja Grafindo Persada.

Makridakis Spyros, Wheelwright Steven C, McGee Victor E, Metode dan Aplikasi

peramalan, edisi 2, Erlangga, Jakarta, Tahun 1999.

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indonesia. Jakarta: PT Raja Grafindo