PENGARUH MERGER TERHADAP RETURN SAHAM

PERUSAHAAN PENGAKUISISI YANG TERDAFTAR

DI BURSA EFEK INDONESIA DENGAN

KINERJA KEUANGAN SEBAGAI

VARIABEL INTERVENING

TESIS

Oleh

RAMADONA SIMBOLON

087017027/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

SE K O L

A

H

P A

S C

A S A R JA N

PENGARUH MERGER TERHADAP RETURN SAHAM

PERUSAHAAN PENGAKUISISI YANG TERDAFTAR

DI BURSA EFEK INDONESIA DENGAN

KINERJA KEUANGAN SEBAGAI

VARIABEL INTERVENING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RAMADONA SIMBOLON

087017027/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH MERGER TERHADAP RETURN SAHAM PERUSAHAAN PENGAKUISISI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

DENGAN KINERJA KEUANGAN SEBAGAI

VARIABEL INTERVENING

Nama Mahasiswa : Ramadona Simbolon

Nomor Pokok : 087017027

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, SE, MEc, Ak) (Drs. Zainul Bahri Torong, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal 19 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, SE, MEc, Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“PENGARUH MERGER TERHADAP RETURN SAHAM PERUSAHAAN

PENGAKUISISI YANG TERDAFTAR DI BURSA EFEK INDONESIA

DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya, sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 19 Agustus 2010

Yang membuat pernyataan

PENGARUH MERGER TERHADAP RETURN SAHAM PERUSAHAAN PENGAKUISISI YANG TERDAFTAR DI BURSA EFEK

INDONESIA DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING

ABSTRAK

Tujuan investor menanamkan dananya pada sekuritas saham adalah memperoleh tingkat pengembalian tertentu dengan resiko minimal. Tingkat pengembalian atas kepemilikan saham dapat diperoleh dalam dua bentuk, yaitu dividen dan capital gain (harga jual saham lebih tinggi dari harga belinya). Saat melakukan investasi saham, investor akan memilih saham perusahaan mana yang akan memberikan return yang tinggi. Penelitian ini bertujuan untuk menguji secara empiris pengaruh merger terhadap return saham dan menguji pengaruh merger terhadap return saham perusahaan pengakuisisi dengan kinerja keuangan sebagai variabel intervening.

Pengujian hipotesis diuji dengan menggunakan derajat signifikan 5%. Populasi terdiri dari 334 perusahaan yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel menggunakan purpossive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 34 perusahaan dengan periode pengamatan 6 (enam) tahun yaitu periode 2000-2006. Pengujian hipotesis dilakukan dengan menggunakan analisis jalur dan uji t.

Hasil penelitian menunjukkan bahwa merger berpengaruh terhadap return saham perusahaan pengakuisisi yang berarti merger berpengaruh langsung terhadap return saham perusahaan pengakuisisi. Dengan demikian hipotesis yang menyatakan bahwa merger berpengaruh terhadap return saham didukung secara empiris atau diterima. Hasil penelitian juga menunjukkan bahwa merger tidak berpengaruh terhadap return saham dengan kinerja keuangan sebagai variabel intervening. Dengan demikian hipotesis yang menyatakan bahwa merger berpengaruh terhadap return saham perusahaan pengakuisisi melalui kinerja keuangan sebagai variabel intervening tidak didukung secara empiris atau ditolak.

THE EFFECT OF MERGER ON ACQUIRER STOCK RETURNS COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

BY FINANCIAL PERFORMANCE AS AN INTERVERNING VARIABEL

ABSTRACT

The objective of investors invest their funds in securities of shares is to obtain a certain level of return with minimal risk. Rate of return on stock ownership can be obtained in two forms, namely dividends and capital gains (stock price is higher than the purchase price). When investing in stocks, investors will choose which companies stocks will provide a high return. This study aims to empirically examine the effect of mergers on stock return and tested the effect of mergers on acquirer stock returns of financial performance as an intervening variable.

Testing the hypothesis was tested by using 5% significant degree. The population consists of 334 companies listed in Indonesia Stock Exchange. Sampling method using purpossive sampling. The number of samples in this study were as many as 34 companies with the observation period 0f 6 (six) years of the period 2000-2006. Hypothesis testing is done by using path analysis and t test.

The result showed that the merger effect on acquirer stock return, which means the merger directly influence the acquirer stock return. Thus the hypothesis that mergers effect the stock return are empirically supported of accepted. The result also show that the merger does not effect the stock returns of financial performance as an intervening variable. Thus the hypothesis that mergers effect the acquirer stock returns through financial performance as an intervening variable is not empirically supported or rejected.

KATA PENGANTAR

Assalamu’alaikum wr.wb

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, Akhirnya

penulis dapat menyelesaikan tesis yang berjudul “Pengaruh Merger terhadap Return

Saham Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek Indonesia dengan

Kinerja Keuangan Sebagai Variabel Intervening”.

Penelitian ini dimaksudkan guna melengkapi dan memenuhi prasyarat untuk

meraih gelar Magister Sains (M.Si) pada Sekolah Pascasarjana Universitas Sumatera

Utara.

Dalam penulisan tesis ini, penulis tidak luput dari hambatan dan kesulitan.

Namun berkat bantuan dan dorongan dari berbagai pihak maka tesis ini dapat

terselesaikan. Selanjutnya melalui kesempatan ini penulis ingin menyampaikan rasa

terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

4. Bapak Prof. Dr. Azhar Maksum, SE, MEc, Ak selaku Dosen Pembimbing yang

telah memberikan petunjuk dan bimbingan kepada penulis dalam penyelesaian

tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing yang telah

memberikan petunjuk dan bimbingan kepada penulis dalam penyelesaian tesis ini.

6. Bapak Drs. Idhar Yahya, M.Si, Ak selaku Dosen Penguji yang telah memberikan

masukan yang konstruktif, motivasi dan dorongan kepada penulis dalam

penyelesaian tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Penguji yang telah

memberikan masukan yang konstruktif, motivasi dan dorongan kepada penulis

dalam penyelesaian tesis ini.

8. Istriku Sri Elviani, SE, M.Si yang telah memberikan doa, dorongan, perhatian,

kesabaran dan selalu membantu dan membimbing penulis sehingga penulis dapat

menyelesaikan tesis ini.

9. Orang tua tercinta Hotman Simbolon (Ayah) dan Karni Manurung (Ibu) yang

telah memberikan doa, dorongan, perhatian, dan motivasi sehingga penulis dapat

menyelesaikan tesis ini.

10.Rasyad Akbar Ar Ravi buah hatiku yang selalu menjadi inspirasi dan motivasi

dalam penyelesaian tesis ini.

11.Bapak/Ibu mertua tercinta yang telah memberikan doa dan dukungan sehingga

12.Keluarga yang kucintai Bang Ronal HT Simbolon, Kak Rahmaida Simbolon, Dek

Rido, Roi, Kak Sri, Kak Dewi, Fitri, Bang Bari terima kasih atas doa dan

semangatnya.

13.Semua pihak yang telah memberi masukan dan dorongan guna penyelesaian tesis

ini.

Semoga segala amalan yang baik tersebut akan memperoleh balasan rahmat

dan karunia dari Allah SWT, Amin. Penulis menyadari sepenuhnya akan keterbatasan

kemampuan dan pengalaman yang ada pada penulis sehingga tidak menutup

kemungkinan bila tesis ini masih banyak kekurangan.

Akhir kata, penulis berharap semoga tesis ini dapat memberikan manfaat bagi

yang berkepentingan.

Wassalamu’alaikum wr.wb.

Medan, 19 Agustus 2010 Penulis/Peneliti

RIWAYAT HIDUP

Nama : Ramadona Simbolon

Tempat/Tanggal Lahir : Rajamaligas/16 Juni 1982

Alamat : Jl. Garu III No. 99E Medan

Agama : Islam

Pendidikan : 1. SD Negeri 0697333 Tamat Tahun 1994

2. SMP Negeri 8 Medan Tamat Tahun 1997

3. SMU Darussalam Medan Tamat Tahun 2000

4. Universitas Islam Sumatera Utara Tamat Tahun 2005

5. Program Studi Akuntansi Sekolah Pascasarjana

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

1.5. Originalitas ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Tinjauan Teori ... 9

2.1.1. Return Saham ... 9

2.1.1.1. Pengertian return saham ... 9

2.1.1.2. Faktor-faktor yang mempengaruhi return saham . 11 2.1.2. Kinerja Keuangan... 14

2.1.2.1. Pengertian kinerja keuangan ... 14

2.1.2.2. Analisis kinerja keuangan dengan rasio keuangan 16 2.1.2.3. Jenis-jenis rasio keuangan ... 17

2.1.3.1. Pengertian Merger ... 23

2.1.3.2. Tipe-tipe merger... 25

2.1.3.3. Faktor-faktor keberhasilan dan kegagalan merger 28 2.1.3.4. Motif melakukan merger ... 34

2.1.3.5. Keunggulan dan kelemahan aktivitas merger ... 36

2.1.4. Merger dan Kinerja Keuangan ... 40

2.1.5. Merger dan Return Saham ... 42

2.1.6. Kinerja Keuangan dan Return Saham ... 43

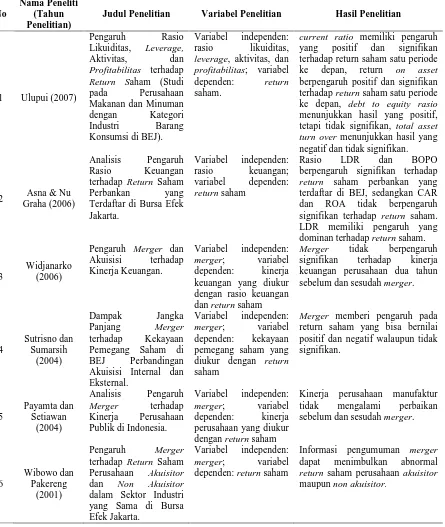

2.2. Review Penelitian Terdahulu ... 44

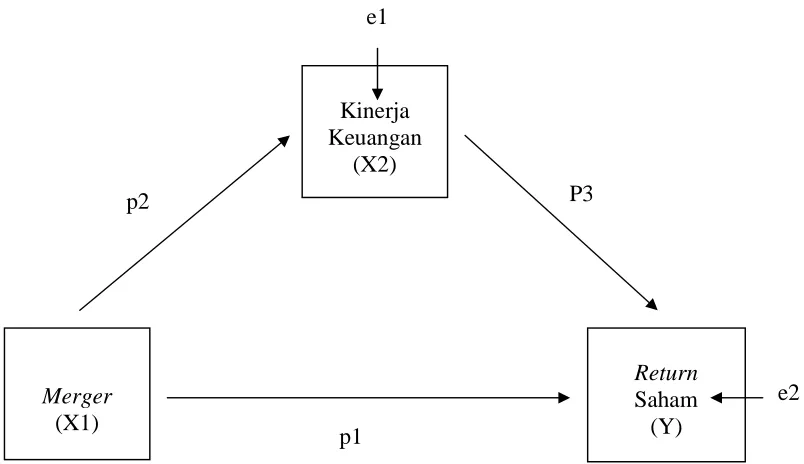

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 48

3.1. Kerangka Konseptual ... 48

3.2. Hipotesis Penelitian ... 50

BAB IV METODE PENELITIAN ... 51

4.1. Jenis Penelitian ... 51

4.2. Lokasi Penelitian ... 51

4.3. Populasi dan Sampel ... 51

4.4. Metode Pengumpulan Data ... 54

4.5. Definisi Operasional dan Pengukuran Variabel ... 54

4.6. Metode Analisis Data ... 57

4.6.1. Pengujian Asumsi Klasik ... 57

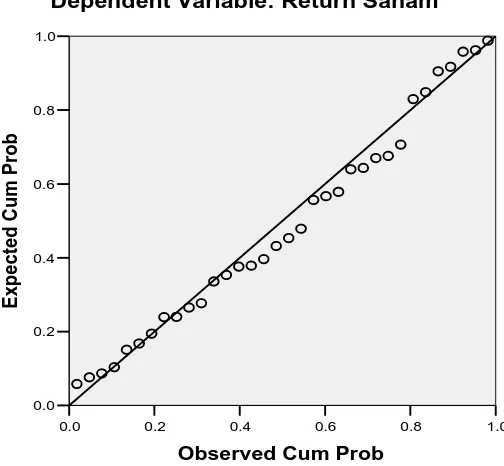

4.6.1.1. Uji normalitas data ... 57

4.6.1.2. Uji multikolinearitas... 57

4.6.1.3. Uji heteroskedastisitas ... 58

4.6.1.4. Uji autokorelasi ... 59

4.6.2. Pengujian Hipotesis ... 60

4.6.2.3. Uji koefisien determinan ... 62

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 63

5.1.Hasil Penelitian ... 63

5.1.1. Deskripsi Data ... 63

5.1.1.1. Deskripsi lokasi ... 63

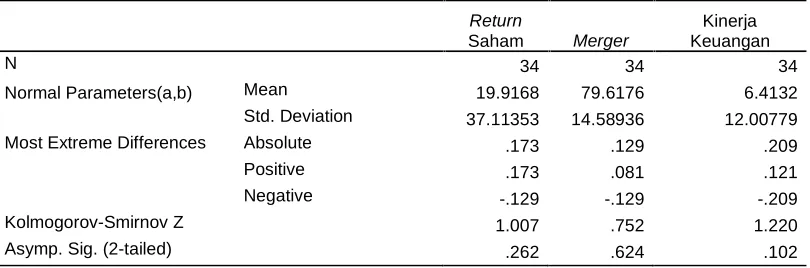

5.1.1.2. Deskripsi statistik ... 64

5.1.2. Hasil Uji Asumsi Klasik ... 66

5.1.2.1. Uji normalitas ... 66

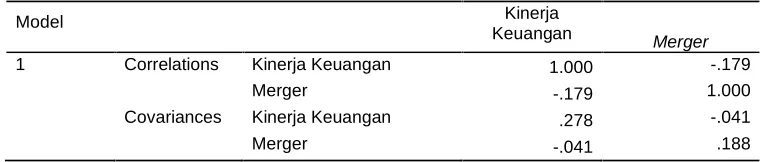

5.1.2.2. Uji multikolinearitas ... 67

5.1.2.3. Uji heteroskedastisitas ... 69

5.1.2.4. Uji autokorelasi ... 70

5.1.3. Pengujian Hipotesis ... 71

5.1.3.1. Pengujian hipotesis dengan analisis jalur ... 71

5.1.3.2. Pengujian hipotesis dengan uji t ... 74

5.1.3.3. Analisis koefisien determinan ... 75

5.2. Pembahasan Hasil Penelitian ... 75

BAB VI KESIMPULAN DAN SARAN ... 85

6.1. Kesimpulan ... 85

6.2. Keterbatasan Penelitian ... 86

6.3. Saran ... 87

DAFTAR TABEL

Nomor Judul Halaman

2.1. Review Penelitian Terdahulu ... 47

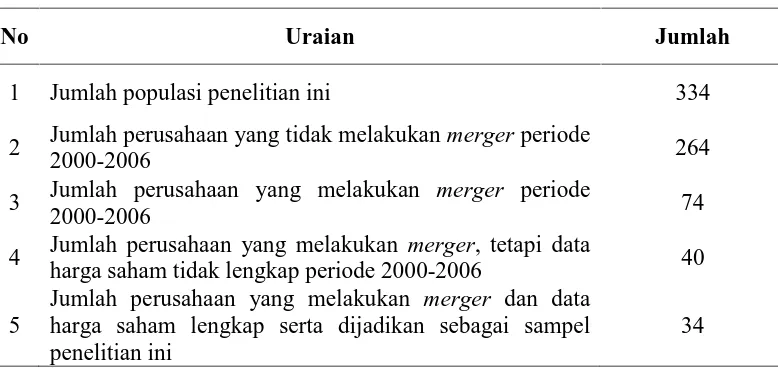

4.1. Daftar Jumlah Populasi dan Sampel Penelitian ... 52

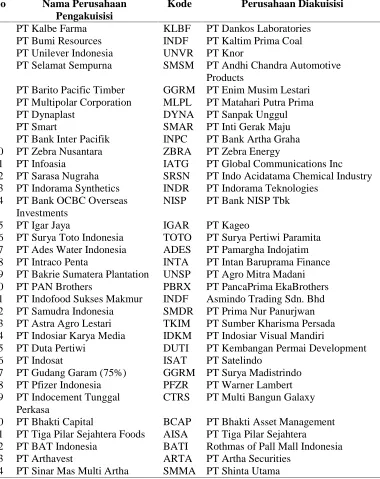

4.2. Daftar Perusahaan Pengakuisisi yang Merger Periode 2000-2006 ... 53

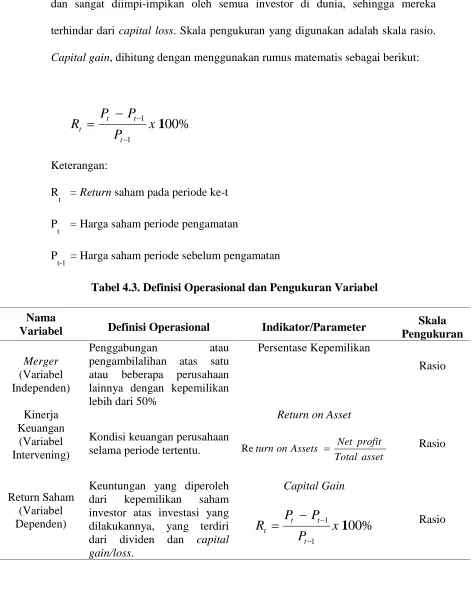

4.3. Definisi Operasional dan Pengukuran Variabel ... 56

5.1. Statistik Deskriptif ... 64

5.2. Uji Kolmogorov-Smirnov ... 67

5.3. Uji Multikolinearitas ... 68

5.4. Uji Autokorelasi ... 70

5.5. Hasil Uji Regresi (Analisis Jalur Persamaan 1) ... 71

5.6. Hasil Uji Regresi (Analisis Jalur Persamaan 2) ... 72

5.7. Hasil Uji t ... 74

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual ... 48

5.1. Uji Normalitas Data ... 66

5.2. Uji Heteroskedastisitas ... 69

5.3. Hasil Pengaruh Merger terhadap Return Saham dengan Kinerja

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Sampel Perusahaan Pengakuisisi yang Merger Periode

2000-2006... 92

2 Data Perusahaan Pengakuisisi yang Merger Periode 2000-2006... 93

3. Descriptive Statistic... 94

4. Uji Normalitas... 95

5. Uji Multikolinerietas... 96

6. Uji Heterokedastisitas... 97

7. Uji Autokorelasi... 98

8. Uji Analisis Jalur (Persamaan 1)... 99

9. Uji Analisis Jalur (Persamaan 2)... 100

PENGARUH MERGER TERHADAP RETURN SAHAM PERUSAHAAN PENGAKUISISI YANG TERDAFTAR DI BURSA EFEK

INDONESIA DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING

ABSTRAK

Tujuan investor menanamkan dananya pada sekuritas saham adalah memperoleh tingkat pengembalian tertentu dengan resiko minimal. Tingkat pengembalian atas kepemilikan saham dapat diperoleh dalam dua bentuk, yaitu dividen dan capital gain (harga jual saham lebih tinggi dari harga belinya). Saat melakukan investasi saham, investor akan memilih saham perusahaan mana yang akan memberikan return yang tinggi. Penelitian ini bertujuan untuk menguji secara empiris pengaruh merger terhadap return saham dan menguji pengaruh merger terhadap return saham perusahaan pengakuisisi dengan kinerja keuangan sebagai variabel intervening.

Pengujian hipotesis diuji dengan menggunakan derajat signifikan 5%. Populasi terdiri dari 334 perusahaan yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel menggunakan purpossive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 34 perusahaan dengan periode pengamatan 6 (enam) tahun yaitu periode 2000-2006. Pengujian hipotesis dilakukan dengan menggunakan analisis jalur dan uji t.

Hasil penelitian menunjukkan bahwa merger berpengaruh terhadap return saham perusahaan pengakuisisi yang berarti merger berpengaruh langsung terhadap return saham perusahaan pengakuisisi. Dengan demikian hipotesis yang menyatakan bahwa merger berpengaruh terhadap return saham didukung secara empiris atau diterima. Hasil penelitian juga menunjukkan bahwa merger tidak berpengaruh terhadap return saham dengan kinerja keuangan sebagai variabel intervening. Dengan demikian hipotesis yang menyatakan bahwa merger berpengaruh terhadap return saham perusahaan pengakuisisi melalui kinerja keuangan sebagai variabel intervening tidak didukung secara empiris atau ditolak.

THE EFFECT OF MERGER ON ACQUIRER STOCK RETURNS COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

BY FINANCIAL PERFORMANCE AS AN INTERVERNING VARIABEL

ABSTRACT

The objective of investors invest their funds in securities of shares is to obtain a certain level of return with minimal risk. Rate of return on stock ownership can be obtained in two forms, namely dividends and capital gains (stock price is higher than the purchase price). When investing in stocks, investors will choose which companies stocks will provide a high return. This study aims to empirically examine the effect of mergers on stock return and tested the effect of mergers on acquirer stock returns of financial performance as an intervening variable.

Testing the hypothesis was tested by using 5% significant degree. The population consists of 334 companies listed in Indonesia Stock Exchange. Sampling method using purpossive sampling. The number of samples in this study were as many as 34 companies with the observation period 0f 6 (six) years of the period 2000-2006. Hypothesis testing is done by using path analysis and t test.

The result showed that the merger effect on acquirer stock return, which means the merger directly influence the acquirer stock return. Thus the hypothesis that mergers effect the stock return are empirically supported of accepted. The result also show that the merger does not effect the stock returns of financial performance as an intervening variable. Thus the hypothesis that mergers effect the acquirer stock returns through financial performance as an intervening variable is not empirically supported or rejected.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pasar Modal Indonesia memiliki peranan yang signifikan dalam proses

penyaluran dana dari investor kepada perusahaan (pihak yang kekurangan dana).

Pertimbangan investor dalam melakukan investasi adalah untuk meningkatkan

kesejahteraan mereka untuk saat ini maupun di masa yang akan datang. Jadi, investasi

dapat diartikan sebagai kegiatan penanaman modal, baik langsung maupun tidak

langsung, dengan tujuan pada waktunya nanti investor akan memperoleh keuntungan

ekonomis dari penanaman modal tersebut.

Tujuan investor menanamkan dananya pada sekuritas saham adalah

memperoleh tingkat pengambalian (return) tertentu dengan resiko minimal. Tingkat

pengembalian (return) atas kepemilikan saham dapat diperoleh dalam dua bentuk,

yaitu dividen dan capital gain (harga jual saham lebih tinggi dari harga belinya). Saat

melakukan investasi saham, investor akan memilih saham perusahaan mana yang

akan memberikan return yang tinggi. Harga pasar saham memberikan ukuran yang

objektif mengenai nilai investasi pada sebuah perusahaan (Resmi, 2002). Oleh karena

itu harga saham merupakan harapan investor. Investor harus dapat menganalisa

apakah harga saham yang terjadi cukup layak untuk dibeli dan harus pula mendeteksi

Setiap variabel mempunyai efek yang relatif berbeda, sehingga adanya harga saham

yang bersifat overvalued ataupun undervalued pada hakikatnya disebabkan adanya

kekuatan variabel penentu yang berbeda.

Salah satu fakta yang mempengaruhi return saham adalah kebijakan merger,

karena merger dianggap jalan cepat untuk mewujudkan tujuan perusahaan di mana

perusahaan tidak perlu memulai dari awal suatu bisnis baru. Merger juga dianggap

dapat menciptakan sinergi, yaitu nilai keseluruhan perusahaan setelah merger yang

lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum merger.

Selain itu merger dapat memberikan banyak keuntungan bagi perusahaan antara lain

peningkatan kemampuan dalam pemasaran, riset, skill manajerial, transfer teknologi,

dan efisiensi berupa penurunan biaya produksi.

Di Amerika Serikat, aktivitas merger merupakan hal yang biasa terjadi.

Bahkan di era 1980an telah terjadi kira-kira 55.000 aktivitas merger sehingga tahun

1980an sering disebut sebagai dekade merger (Hitt, 2002). Sementara di Indonesia

aktivitas merger mulai marak dilakukan seiring dengan majunya pasar modal

di Indonesia. Beberapa contoh perusahaan di Bursa Efek Jakarta (BEJ) yang

melakukan merger diantaranya adalah PT Semen Gresik yang mengakuisisi PT

Semen Padang, PT Gudang Garam merger dengan PT Surya Pamenang dan PT

Untuk menilai bagaimana keberhasilan merger yang dilakukan, dapat dilihat

pengaruhnya secara langsung terhadap return saham perusahaan yang melakukan

merger dan secara tidak langsung melalui kinerja keuangan. Beberapa penelitian yang

menjadi acuan diantaranya adalah Payamta dan Setiawan (2004) yang meneliti

kinerja keuangan perusahaan yang melakukan merger dari rasio-rasio keuangan dan

return saham di sekitar peristiwa terjadinya merger. Hasil penelitiannya

menunjukkan rasio-rasio keuangan dua tahun sebelum dan sesudah peristiwa merger

tidak mengalami perubahan yang signifikan. Sedangkan return saham sebelum

merger positif, namun setelah merger justru negatif. Penelitian ini sejalan dengan

penelitian yang dilakukan Widjanarko (2006) yang menunjukkan tidak ada perubahan

yang signifikan dari kinerja keuangan perusahaan yang diproksikan dari rasio-rasio

keuangan dua tahun sebelum dan sesudah merger.

Penelitian yang membandingkan antara akuisitor dan non akuisitor dilakukan

Wibowo dan Pakereng (2001) yang meneliti return saham perusahaan akuisitor dan

non akuisitor. Hasilnya menunjukkan bahwa baik akuisitor dan non akuisitor

sama-sama memperoleh return yang negatif di seputar pengumuman merger. Penelitian

lainnya dilakukan Sutrisno dan Sumarsih (2004) yang meneliti return saham

perusahaan yang melakukan merger dalam jangka panjang yaitu dengan jangka

waktu pengamatan satu tahun sebelum dan dua tahun sesudah merger, menunjukkan

hasilnya bahwa merger memberi pengaruh pada return saham yang bisa bernilai

Selanjutnya penelitian yang menyangkut kinerja keuangan serta pengaruhnya

terhadap return saham antara lain dilakukan Raharjo (2005) yang meneliti pengaruh

kinerja keuangan terhadap return saham pada perusahaan LQ-45 di Bursa Efek

Jakarta. Hasil penelitiannya menunjukkan bahwa return on asset (ROA) mempunyai

pengaruh terhadap return saham. Asna dan Nu Graha (2006) menguji pengaruh rasio

keuangan terhadap return saham perbankan yang terdaftar di Bursa Efek Jakarta

dengan hasil penelitian rasio loan to deposit ratio (LDR) dan beban operasional

terhadap pendapatan operasional (BOPO) berpengaruh signifikan terhadap return

saham perbankan yang terdaftar di BEJ, sedangkan capital adequacy ratio (CAR) dan

ROA tidak berpengaruh signifikan terhadap return saham serta LDR memiliki

pengaruh yang dominan terhadap return saham. Ulupui (2007) menguji pengaruh

rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi

pada perusahaan makanan dan minuman dengan kategori industri barang konsumsi

di BEJ) dengan hasil penelitian bahwa current ratio memiliki pengaruh yang positif

dan signifikan terhadap return saham satu periode ke depan, variabel return on asset

berpengaruh positif dan signifikan terhadap return saham satu periode ke depan,

variabel debt to equity rasio menunjukkan hasil yang positif, tetapi tidak signifikan,

variabel total asset turn over menunjukkan hasil yang negatif dan tidak signifikan.

Berdasarkan hasil-hasil penelitian terdahulu terlihat adanya fenomena berupa

ketidakkonsistenan antara hasil-hasil penelitian dengan teori yang ada, terutama

perusahaan setelah merger yang lebih besar daripada penjumlahan nilai

masing-masing perusahaan sebelum merger. Selain itu merger dapat memberikan banyak

keuntungan bagi perusahaan antara lain peningkatan kemampuan dalam pemasaran,

riset, skill manajerial, transfer teknologi, dan efisiensi berupa penurunan biaya

produksi yang tentunya akan meningkatkan return saham perusahaan-perusahaan

yang melakukan merger. Sedangkan penelitian-penelitian sebelumnya menunjukkan

bahwa baik akuisitor dan non akuisitor sama-sama memperoleh return yang negatif

setelah dilaksanakannya merger.

Fenomena praktis yang terjadi terkait dengan penelitian ini adalah akan

dikeluarkannya undang-undang pemberian insentif terhadap perusahaan-perusahaan

yang melakukan merger khususnya industri perbankan sebagai salah satu upaya

memperkuat struktur dan permodalan perusahaan khususnya bank. Sementara para

pihak lain masih banyak yang menguji kelayakan pemberian insentif tersebut, karena

pada dasarnya merger bertujuan untuk mengembangkan usaha.

Banyak pemilik perusaaan khususnya bank merasa masih saja bimbang

memutuskan opsi mana yang akan menjadi pilihan, apakah merger, menjual saham

atau membikin induk usaha (holding company). Ketiga pilihan itu memang

sama-sama bukan hal yang mudah dilakukan. Bila keputusan yang mereka ambil adalah

merger, maka mereka harus mampu untuk mengurangi dampak pemutusan hubungan

pekerja (PHK) dengan para karyawannya. Permasalahan yang muncul bila

lumayan, para karyawan belum tentu bisa langsung menerima. Permasalahan lain

yang mungkin akan timbul akibat merger adalah masalah perpajakan.

Fenomena lain adalah bahwa minimnya pelaku pasar modal sangat

mempengaruhi operasional perusahaan, terutama perusahaan-perusahaan yang

membutuhkan tambahan dana. Diharapkan dengan adanya informasi merger akan

meningkatkan kinerja keuangan dan mempengaruhi perilaku para investor untuk

berinvestasi dengan cara memilih jenis saham yang layak untuk dijadikan lahan

investasi. Perubahan perilaku investor tersebut tentunya akan menghindarkan para

investor lain dari capital loss dan kebangkrutan perusahaan sebagaimana yang terjadi

pada saat krisis global tahun 2008.

Dengan ketidakkonsistenan antara hasil-hasil penelitian terdahulu dengan

teori yang ada dan fenomena-fenomena di atas, maka peneliti tertarik untuk meneliti

pengaruh merger terhadap return saham perusahaan pengakuisisi yang terdaftar

di Bursa Efek Indonesia baik secara langsung maupun tidak langsung melalui kinerja

keuangan.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian, dirumuskan masalah sebagai berikut:

1. Apakah merger berpengaruh terhadap return saham perusahaan pengakuisisi?

2. Apakah merger berpengaruh terhadap return saham perusahaan pengakuisisi

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menguji pengaruh merger terhadap return saham perusahaan pengakuisisi.

2. Menguji pengaruh merger terhadap return saham perusahaan pengakuisisi

melalui kinerja keuangan.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Menambah pengetahuan dan wawasan peneliti, khususnya tentang merger, return

saham dan kinerja keuangan.

2. Sebagai bahan informasi bagi manajer dan investor dalam pengambilan

keputusan, khususnya terkait dengan merger, return saham dan kinerja keuangan.

3. Hasil penelitian ini dapat digunakan sebagai bahan acuan untuk peneliti dan calon

peneliti sesuai dengan topik penelitian ini dengan variabel yang berbeda.

1.5. Originalitas

Disadari bahwa penelitian mengenai pengaruh merger terhadap return saham

perusahaan dengan kinerja keuangan sebagai variabel intervening belum pernah

dilakukan, sehingga peneliti menjadi tertarik untuk menelitinya. Adapun ide yang

dijadikan dasar dilakukannya penelitian ini adalah Wibowo dan Pakereng (2001).

1. Penelitian-penelitian sebelumnya tidak memiliki variabel intervening, sedangkan

penelitian ini menggunakan variabel intervening yaitu kinerja keuangan.

2. Analisis data penelitian-penelitian sebelumnya hanya menggunakan uji beda

sedangkan penelitian ini menggunakan analisis regresi dan analisis jalur (path

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Return Saham

2.1.1.1. Pengertian return saham

Menurut Brigham et al., (1999: 192), pengertian dari return adalah “measure

the financial performance of an investment”. Pada penelitian ini, return digunakan

pada suatu investasi untuk mengukur hasil keuangan suatu perusahaan. Horne dan

Wachoviz (1998: 26) mendefinisikan return sebagai:“return as benefit which related

with owner that includes cash dividend last year which is paid, together with market

cost appreciation or capital gain which is realization in the end of the year”.

Menurut Jones (2000: 124) “return is yield dan capital gain (loss)”. (1) Yield, yaitu

cash flow yang dibayarkan secara periodik kepada pemegang saham (dalam bentuk

dividen), (2) Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian

dengan harga saham pada saat penjualan. Hal tersebut diperkuat oleh Corrado dan

Jordan (2000: 5) yang menyatakan bahwa “return from investment security is cash

flow and capital gain/loss”. Berdasarkan pendapat yang telah dikemukakan, dapat

diambil kesimpulan return saham adalah keuntungan yang diperoleh dari kepemilikan

saham investor atas investasi yang dilakukannya, yang terdiri dari dividen dan capital

Return saham dapat dibedakan menjadi dua yaitu return sesungguhnya

(realized return) dan return yang diharapkan atau return ekspektasi. return

sesungguhnya merupakan return yang sudah terjadi yang dihitung dari selisih harga

sekarang relatif terhadap harga sebelumnya. Sedang return ekspektasi adalah return

yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Return tersebut memiliki dua komponen yaitu current income dan capital

gain (Wahyudi, 2003). Bentuk dari current income berupa keuntungan yang

diperoleh melalui pembayaran yang bersifat periodik berupa dividen sebagai hasil

kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang

diterima karena selisih antara harga jual dan harga beli saham. Besarnya capital gain

suatu saham akan positif, bilamana harga jual dari saham yang dimiliki lebih tinggi

dari harga belinya.

Menurut Jogiyanto (2003: 109) saham dibedakan menjadi dua: (1) return

realisasi merupakan return yang telah terjadi, (2) return ekspektasi merupakan return

yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Berdasarkan

pengertian return, bahwa return suatu saham adalah hasil yang diperoleh dari

investasi dengan cara menghitung selisih harga saham periode berjalan dengan

periode sebelumnya dengan mengabaikan dividen, maka dapat ditulis rumus (Ross et

Keterangan:

R

t = Return saham pada periode ke-t

P

t = Harga saham periode pengamatan

P

t-1 = Harga saham periode sebelum pengamatan

2.1.1.2. Faktor-faktor yang mempengaruhi return saham

Informasi yang tersedia di pasar modal memiliki peranan yang penting untuk

mempengaruhi segala macam bentuk transaksi perdagangan di pasar modal tersebut.

Hal ini disebabkan karena para pelaku di pasar modal akan melakukan analisis lebih

lanjut terhadap setiap pengumuman atau informasi yang masuk ke bursa efek

tersebut. Informasi atau pengumuman-pengumuman yang diterbitkan oleh emiten

akan mempengaruhi para (calon) investor dalam mengambil keputusan untuk

memilih portofolio investasi yang efisien.

Menurut Jogiyanto (2000: 351), para pelaku pasar modal akan mengevaluasi

setiap pengumuman yang diterbitkan oleh emiten, sehingga hal tersebut akan

menyebabkan beberapa perubahan pada transaksi perdagangan saham, misalnya

adanya perubahan pada volume perdagangan saham, perubahan pada harga saham,

proporsi kepemilikan, dan lain-lain. Hal ini mengindikasikan bahwa pengumuman

yang masuk ke pasar memiliki kandungan informasi, sehingga direaksi oleh para

pelaku di pasar modal. Suatu pengumuman memiliki kandungan informasi jika pada

saham. Berubahnya harga saham akan mempengaruhi return saham yaitu semakin

tinggi harga saham berarti semakin meningkat return yang diperoleh investor.

Menurut Alwi (2003: 87) bahwa pergerakan naik-turun harga saham dari

suatu perusahaan go public menjadi fenomena umum yang sering dilihat di lantai

bursa efek yang tidak banyak orang yang mengerti atau banyak yang masih bingung

mengapa harga saham suatu perusahaan bisa berfluktuasi secara drastis pada periode

tertentu. Sebagai salah satu instrumen ekonomi ada faktor-faktor yang mempengaruhi

harga saham di suatu bursa efek, baik harga saham individual maupun harga saham

gabungan misalnya IHSG dan indeks LQ45, yaitu faktor internal (lingkungan mikro)

dan eksternal (lingkungan makro).

Lingkungan mikro yang mempengaruhi harga saham antara lain (Alwi, 2003):

1. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian

kontrak, produk baru, perubahan harga, penarikan produk baru, laporan produksi,

laporan keamanan produk dan laporan penjualan.

2. Pengumuman pendanaan (financing announcements), seperti pengumuman yang

berhubungan dengan ekuitas dan hutang, sekuritas yang hybrid, leasing,

kesepakatan kredit, pemecahan saham, penggabungan saham, pembelian saham,

joint venture dan lainnya.

3. Pengumuman badan direksi manajemen (management board of director

announcements), seperti perubahan dan penggantian direksi, manajemen dan

4. Pengumuman penggabungan pengambilalihan diversifikasi, seperti laporan

merger, investasi ekuitas, laporan take over oleh pengakuisisi dan diakuisisi,

laporan divestasi dan lainnya.

5. Pengumuman investasi (investment announcements), seperti melakukan ekspansi

pabrik, pengembangan riset dan pengembangan, penutupan usaha dan lainnya.

6. Pengumuman ketenagakerjaan (labour announcements), seperti negosiasi baru,

kontrak baru, pemogokan dan lainnya.

7. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir

tahun dan setelah akhir tahun fiskal, earning per share, price earning ratio, net

profit margin, return on asset, return on equity, dan lain-lain.

Sedangkan lingkungan makro yang mempengaruhi harga saham antara lain

(Alwi, 2003: 88):

1. Pengumuman dari pemerintah, seperti perubahan suku bunga tabungan dan

deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi

yang dikeluarkan pemerintah.

2. Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap

perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap

manajernya.

3. Pengumuman industri sekuritas (securities announcements), seperti laporan

pertemuan tahunan, insider trading, volume/harga saham perdagangan,

4. Gejolak sosial politik dalam negeri dan fluktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya volatilitas harga saham

di bursa efek suatu negara.

5. Berbagai issue, baik dari dalam dan luar negeri, seperti issue lingkungan hidup,

hak asasi manusia, kerusuhan massal, yang berpengaruh terhadap perilaku

investor.

2.1.2. Kinerja Keuangan

2.1.2.1. Pengertian kinerja keuangan

Pengertian kinerja berdasarkan Kamus Besar Bahasa Indonesia (2001).

Kinerja diartikan sebagai “sesuatu yang dicapai, prestasi yang diperlihatkan,

kemampuan kerja (tentang peralatan). Berdasarkan pengertian tersebut kinerja

keuangan didefinisikan sebagai prestasi manajemen, dalam hal ini manajemen

keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan

meningkatkan nilai perusahaan.

Kinerja keuangan adalah suatu tampilan tentang kondisi keuangan perusahaan

selama periode tertentu. Untuk mengukur keberhasilan suatu perusahaan pada

umumnya berfokus pada laporan keungannya di samping data-data non keuangan lain

yang bersifat sebagai penunjang. Informasi kinerja bermanfaat untuk memprediksi

kapasitas perusahaan dalam menghasilkan arus kas dari sumber dana yang ada.

Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang

perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik,

laporan berupa neraca, rugi laba, arus kas, dan perubahan modal yang secara

bersama-sama memberikan suatu gambaran tentang posisi keuangan perusahaan.

Informasi dalam laporan keuangan digunakan investor untuk memperoleh perkiraan

tentang laba dan deviden di masa mendatang dan risiko atas penilaian tersebut

(Brigham, 1993: 86). Dengan demikian pengukuran kinerja dari laporan keuangan

dapat digunakan sebagai alat prediksi pertumbuhan kekayaan pemegang saham.

Kinerja keuangan pada perusahaan dapat dinilai dengan menggunakan

pendekatan analisis rasio keuangan. Jika kinerja perusahaan publik meningkat maka

nilai perusahaan akan semakin tinggi. Di bursa efek hal seperti itu akan direspon oleh

pasar dalam bentuk kenaikan harga saham.

Menurut Ikatan Akuntan Indonesia 1996 dalam Febriyani dan Zulfadin (2003:

54), kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan

keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa

depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran

dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk

memenuhi komitmennya ketika jatuh tempo.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan

di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam

dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa

kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen,

pemegang saham, pemerintah dan pihak lain yang berkepentingan dan terkait dengan

distribusi kesejahteraan diantara mereka. Helfert dalam Lidiadni (2003: 36)

mengemukakan bahwa dalam menilai kinerja perusahaan yang paling berkepentingan

adalah pemilik perusahaan dalam hal ini investor, manajer, kreditor, pemerintah dan

masyarakat umum. Mereka akan menilai perusahaan dengan ukuran keuangan

tertentu sesuai dengan tujuannya. Ketentuan tingkat kesehatan perusahaan

dimaksudkan agar dapat digunakan sebagai tolok ukur bagi pihak-pihak yang

berkepentingan tersebut. Analisis kinerja keuangan dalam penelitian ini bertujuan

untuk menilai implementasi strategi perusahaan dalam hal merger dan akuisisi.

2.1.2.2. Analisis kinerja keuangan dengan rasio keuangan

Metode umum yang digunakan untuk mengukur dan menganalisis kinerja

perusahaan di bidang keuangan adalah rasio keuangan. Rasio keuangan adalah studi

tentang informasi yang menggambarkan hubungan diantara berbagai akun dari

laporan keuangan yang mencerminkan keadaan serta hasil operasional perusahaan.

Sumber data yang digunakan untuk melakukan analisa rasio keuangan adalah laporan

keuangan yang telah melalui proses pemeriksaan (auditing).

(1998: 24) mendefinisikan rasio keuangan sebagai suatu indek yang menghubungkan

dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka

keuangan. Sedangkan Riyanto (1998: 52) menyatakan bahwa rasio adalah alat yang

dapat digunakan untuk menjelaskan hubungan dua data bila dihubungkan dengan

masalah keuangan maka data tersebut adalah data keuangan. Dengan demikian bila

hubungan tersebut adalah hubungan matematik antara pos keuangan dengan pos

lainnya, atau antara jumlah-jumlah di neraca dengan jumlah-jumlah di laporan laba

rugi atau sebaliknya maka yang timbul adalah rasio keuangan. Rasio keuangan ini

berfungsi sebagai ukuran dalam menganalisis laporan keuangan suatau perusahaan.

Rasio keuangan yang dimaksud dan yang digunakan dalam penelitian ini adalah ROA

(Return On Assets).

2.1.2.3. Jenis-jenis rasio keuangan

Rasio keuangan dapat dibagi menjadi rasio likuiditas, rasio leverage, rasio

aktivitas dan rasio profitabilitas. Jumlah rasio keuangan tersebut meningkat

bersamaan dengan meningkatnya data keuangan. Berikut adalah analisis rasio

keuangan terpenting dan yang biasa digunakan untuk mengukur kinerja perusahaan

di bidang keuangan.

1) Rasio likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban

finansial yang jatuh tempo dalam jangka pendek. Ukuran likuiditas yang biasa

a. Current ratio

Current ratio dihitung dengan membagi aktiva lancar dengan kewajiban

lancar. Rasio ini menunjukkan besarnya aktiva yang diharapkan akan dikonversi

menjadi kas dalam jangka pendek untuk menutup kewajiban lancar. Rasio yang

rendah menunjukkan kurangnya modal untuk membayar hutang. Namun rasio yang

tinggi tidak selalu berarti perusahaan sedang dalam keadaan yang baik. Hal tersebut

dapat berarti bahwa kas tidak digunakan sebaik mungkin. Perhitungan current ratio

dapat dirumuskan sebagai berikut:

Quick ratio dihitung dengan mengurang persediaan dari aktiva lancar dan

sisanya dibagi dengan kewajiban lancar. Persediaan dihilangkan karena dianggap

aktiva yang sulit dikonversi menjadi kas dengan cepat. Perhitungan quick ratio dapat

dirumuskan sebagai berikut:

Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan dengan

berbagai elemen aktiva. Rasio ini mengukur seberapa efektif perusahaan mengelola

a. Total asset turn.

Rasio ini mengukur efektivitas perusahaan dalam penggunaan total aktiva.

Semakin tinggi rasio berarti semakin baik manajemen dalam mengelola aktivanya,

sedangkan semakin rendah rasio menunjukkan buruknya kinerja manajemen dalam

mengelola aktivanya. Untuk menghitung total asset turn over digunakan rumus

sebagai berikut:

Fixed asset turn over mengukur seberapa efektif perusahaan menggunakan

aktiva tetapnya. Semakin rendah fixed asset turn over, berarti penggunaan aktiva

tetapnya semakin kurang efisien. Untuk mengukur besarnya fixed asset turn over

dihitung dengan rumus sebagai berikut:

Rasio leverage dihitung dari perbandingan hutang dengan total aktiva dan

modal sendiri perusahaan. Rasio ini menyangkut jaminan, yang mengukur

kemampuan perusahaan untuk membayar hutang bila pada suatu saat perusahaan

dilikuidasi atau dibubarkan. Dengan kata lain rasio ini mengukur seberapa besar

a. Debt to total asset ratio.

Debt to total asset ratio mengukur seberapa besar seluruh hutang dijamin oleh

seluruh aktiva perusahaan. Kreditur lebih menyukai rasio yang rendah karena

semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian

kreditur dalam peristiwa likuidasi. Namun, di sisi lain pemilik saham lebih menyukai

rasio yang tinggi karena dapat meningkatkan laba yang diharapkan. Untuk mengukur

besarnya debt to total asset dihitung dengan rumus sebagai berikut:

asset

Rasio ini merupakan imbangan antara hutang dengan modal sendiri. Semakin

tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

Bagi perusahaan ukuran hutang sebaiknya tidak melebihi dari modal sendiri karena

resiko menjadi tinggi apabila terjadi likuidasi dan perusahaan akan kesulitan untuk

membayar hutang. Perhitungan debt to equity ratio dapat dirumuskan sebagai berikut:

equity

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan

laba. Rasio ini membantu perusahaan dalam mengontrol penerimaannya rasio-rasio

a. Operating profit margin

Operating profit margin mengukur berapa laba usaha yang dihasilkan dari

penjualan atau pendapatan. Semakin rendah rasio ini, semakin kurang baik karena

biaya-biaya operasi naik. Kemungkinan hal ini terjadi karena ada pemborosan.

Perhitungan operating profit margin dapat dirumuskan sebagai berikut:

Sales

bunga yang dapat dihasilkan dari penjualan atau pendapatan. Rasio yang rendah bisa

disebabkan karena penjualan turun lebih besar dari turunnya ongkos, dan sebaliknya.

Setiap perusahaan berkepentingan terhadap profit margin yang tinggi. Untuk

menghitung net profit margin digunakan rumus sebagai berikut:

Sales

Return on asset mengukur keuntungan yang dihasilkan dari seluruh aktiva

yang dimiliki perusahaan. Rasio yang rendah menunjukkan kinerja yang buruk atas

pemanfaatan aktiva yang buruk oleh manajemen, sedangkan rasio tinggi

menunjukkan kinerja atas penggunaan aktiva yang baik. Untuk menghitung return on

d. Return on equity

Return on equity mengukur seberapa banyak laba bersih yang dapat dihasilkan

dari investasi para pemegang saham dalam perusahaan. Rasio yang rendah dapat

diartikan bahwa manajemen kurang efisien dalam penggunaan modal, sedangkan

rasio yang tinggi dapat menunjukkan bahwa sebagian besar modal diperoleh dari

pinjaman atau manajemen sangat efisien. Untuk menghitung return on equity

digunakan rumus sebagai berikut:

berhubungan dengan profitabilitas yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan keuntungan atau laba (profitabilitas) pada tingkat

pendapatan, aset dan modal saham tertentu (Hanafi dan Halim, 2003: 27). Semakin

besar ROA perusahaan, semakin besar pula posisi perusahaan tersebut dan semakin

baik pula posisi perusahaan tersebut dari segi penggunaan aset. (Dendawijaya, 2000:

Kaitannya dengan harga saham, ROA mempunyai hubungan yang positif.

Karena dengan ROA yang tinggi berarti profitabilitas (laba) juga tinggi. Kondisi

seperti itulah yang akan berdampak pada kenaikan harga saham karena pada

hakikatnya dalam ekonomi konvensional motif investasi adalah untuk memperoleh

laba yang tinggi. Apabila rasio keuangan dalam kinerja keuangan perusahaan

mengalami pertumbuhan dengan menjaga keseimbangan antara pemeliharaan

likuiditas yang cukup dengan pencapaian rentabilitas yang wajar, serta pemenuhan

modal yang memadai, maka hal yang sama akan terjadi pada pergerakan harga saham

perusahaan yang bersangkutan. Dengan rasio keuangan yang baik akan

mencerminkan kondisi keuangan yang baik pula, sehingga akan mempengaruhi harga

saham (Ang, 1997: 34).

2.1.3. Merger

2.1.3.4. Pengertian merger

Merger merupakan salah satu strategi yang diambil perusahaan untuk

mengembangkan dan menumbuhkan perusahaan. Merger berasal dari kata “mergere”

(Latin) yang artinya (1) bergabung bersama, menyatu, berkombinasi

(2) menyebabkan hilangnya identitas karena terserap atau tertelan sesuatu. Merger

didefinisikan sebagai penggabungan dua atau perusahaan yang kemudian hanya ada

satu perusahaan yang tetap hidup sebagai badan hukum, sementara yang lainnya

menghentikan aktivitasnya atau bubar.

badan hukum, sementara yang lainnya menghentikan aktivitasnya atau bubar.

Peraturan Pemerintah RI No. 27 Tahun 1998 tentang Penggabungan, Peleburan, dan

Pengambilalihan Perseroan Terbatas menyebut merger sebagai penggabungan,

akuisisi sebagai pengambilalihan, dan konsolidasi sebagai peleburan (Moin, 2003: 5).

Definisi merger menurut peraturan pemerintah tersebut adalah perbuatan hukum yang

dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseroan

lain yang telah ada, dan selanjutnya perseroan yang menggabungkan diri menjadi

bubar.

Menurut Coyle (2003: 26) merger dapat diartikan secara luas maupun secara

sempit. Dalam pengertian yang luas, merger juga menunjuk pada setiap bentuk

pengambilalihan suatu perusahaan oleh perusahaan lainnya pada saat kegiatan usaha

dari kedua perusahaan tersebut disatukan. Pengertian yang lebih sempit merujuk pada

dua perusahaan dengan ekuitas yang hampir sama menggabungkan sumber-sumber

daya yang ada pada kedua perusahaan menjadi satu bentuk usaha. Pemegang saham

atau pemilik dari kedua perusahaan sebelum merger menjadi pemilik dari saham

perusahaan hasil merger, dan top manajemen dari kedua perusahaan tetap menduduki

posisi senior dalam perusahaan setelah merger (Widjaja, 2002: 45).

Selanjutnya Coyle (2003: 27) menjelaskan bahwa suatu penggabungan usaha

disebut merger jika:

a. Tidak ada salah satu perusahaan yang bergabung dapat disebut sebagai

b. Kedua perusahaan berpartisipasi dalam membentuk struktur manajemen

perusahaan hasil penggabungan tersebut.

c. Kedua perusahaan yang bergabung pada umumnya memiliki ukuran yanghampir

sama, yang artinya tidak ada dominasi aset antara satu perusahaan atas

perusahaan yang lain.

d. Hampir semua atau sebagian besar melibatkan “share swap”, di mana tidak

terjadi pembayaran tunai, melainkan yang terjadi adalah penerbitan saham baru

yang ditukar dengan kepemilikan saham dalam perusahaan yang lain.

Merger adalah salah satu bentuk absorbsi (penyerapan) oleh satu perusahaan

terhadap perusahaan lain. Jika dua perusahaan, A dan B, melakukan merger, maka

hanya akan ada satu perusahaan saja, yaitu A atau B. Pada sebagian besar kasus

merger, perusahaan yang memiliki ukuran lebih besar yang dipertahankan hidup dan

tetap mempertahankan nama dan status hukumnya, sedangkan perusahaan yang

ukurannya lebih kecil (perusahaan yang dimerger) akan menghentikan aktivitasnya

atau dibubarkan sebagai badan hukum. Pihak yang masih hidup atau yang menerima

merger dinamakan surviving firm atau pihak yang mengeluarkan saham (issuing firm)

atau perusahaan pengakuisisi. Sementara itu, perusahaan yang berhenti dan bubar

setelah terjadinya merger dinamakan merged firm atau perusahaan diakuisisi.

Surviving firm dengan sendirinya memiliki ukuran (size) yang semakin besar karena

seluruh aset dan kewajiban dari merged firm dialihkan ke surviving firm. Perusahaan

firm. Dengan demikian ia tidak lagi bisa bertindak hukum atas namanya sendiri

(Moin, 2003: 6).

2.1.3.5. Tipe-tipe merger

Moin (2003: 8) menyatakan bahwa merger berdasarkan aktivitas ekonomik

dapat diklasifikasikan dalam lima tipe yaitu:

1) Merger horisontal. Merger horisontal adalah merger antara dua atau lebih

perusahaan yang bergerak dalam industri yang sama. Sebelum terjadi merger

perusahaan-perusahaan ini bersaing satu sama lain dalam pasar/industri yang

sama. Salah satu tujuan utama merger horisontal adalah untuk mengurangi

persaingan atau untuk meningkatkan efisiensi melalui penggabungan aktivitas

produksi, pemasaran dan distribusi, riset dan pengembangan dan fasilitas

administrasi. Efek dari merger horisontal ini adalah semakin terkonsentrasinya

struktur pasar pada industri tersebut. Apabila hanya terdapat sedikit pelaku usaha,

maka struktur pasar bisa mengarah pada bentuk oligopoli, bahkan akan mengarah

pada monopoli.

2) Merger vertikal. Merger vertikal adalah integrasi yang melibatkan

perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau operasi.

Merger tipe ini dilakukan jika perusahaan yang berada pada industri hulu

memasuki industri hilir atau sebaliknya. Merger vertikal dilakukan oleh

perusahaan-perusahaan yang bermaksud untuk mengintegrasikan usahanya

mulai dari penyediaan input sampai pemasaran. Untuk menjamin bahwa pasokan

input berjalan dengan lancar maka perusahaan tersebut bisa mengakuisisi atau

merger dengan pemasok. Merger vertikal ini dibagi dalam dua bentuk yaitu

integrasi ke belakang atau ke bawah (backward/downward integration) dan

integrasi ke depan atau ke atas (forward/upward integration).

3) Merger konglomerat. Merger konglomerat adalah merger dua atau lebih

perusahaan yang masing-masing bergerak dalam industri yang tidak terkait.

Merger konglomerat terjadi apabila sebuah perusahaan berusaha mendiversifikasi

bidang bisnisnya dengan memasuki bidang bisnis yang berbeda sama sekali

dengan bisnis semula. Apabila merger konglomerat ini dilakukan secara terus

menerus oleh perusahaan, maka terbentuklah sebuah konglomerasi. Sebuah

konglomerasi memiliki bidang bisnis yang sangat beragam dalam industri yang

berbeda.

4) Merger ekstensi pasar. Merger ekstensi pasar adalah merger yang dilakukan oleh

dua atau lebih perusahaan untuk secara bersama-sama memperluas area pasar.

Tujuan merger ini terutama untuk memperkuat jaringan pemasaran bagi produk

masing-masing perusahaan. Merger dan akusisi ekstensi pasar sering dilakukan

oleh perusahan-perusahan lintas negara dalam rangka ekspansi dan penetrasi

pasar. Strategi ini dilakukan untuk mengakses pasar luar negeri dengan cepat

tanpa harus membangun fasilitas produksi dari awal di negara yang akan

karena kurang memberikan fleksibilitas penyediaan produk terhadap konsumen

luar negeri.

5) Merger ekstensi produk. Merger ekstensi produk adalah merger yang dilakukan

oleh dua atau lebih perusahaan untuk memperluas lini produk masing-masing

perusahaan. Setelah merger perusahaan akan menawarkan lebih banyak jenis dan

lini produk sehingga akan menjangkau konsumen yang lebih luas. Merger ini

dilakukan dengan memanfaatkan kekuatan departemen riset dan pengembangan

masing-masing untuk mendapatkan sinergi melalui efektivitas riset sehingga lebih

produktif dalam inovasi.

2.1.3.6. Faktor-faktor keberhasilan dan kegagalan merger

Keberhasilan atau kegagalan suatu merger dapat dilihat pada saat proses

perencanaan. Pada saat proses ini biasanya terjadi sudut pandang yang berbeda-beda

antara fungsi organisasi dalam menanggapi pengambilan keputusan merger seiring

dengan meningkatnya momentum, selanjutnya terjadi rancunya pengharapan di mana

terjadi perbedaan-perbedaan harapan di pihak manajemen. Adams & Neely (2000:

123) mengidentifikasi ada sejumlah sumber kegagalan merger era tahun 1990an dan

2000an yaitu lemahnya konsep-konsep strategik yang dirancang dan

dimplementasikan dalam proses merger, adanya masalah-masalah personalitas pada

level top manajemen, perbedaan-perbedaan kultural yang tidak mampu

diintegrasikan, miskinnya moral karyawan dan tidak kompatibelnya information

(2000: 73) yang menganalisis perilaku dari faktor-faktor organisasional dan proses

pemikiran sebelum, selama dan sesudah merger, rendahnya tingkat kesuksesan dan

miskinnya hasil-hasil dari merger terhadap kinerja ekonomi disebabkan oleh

miskinnya perencanaan sumberdaya manusia (SDM).

Whalen (2000: 69) menyimpulkan bahwa komunikasi strategik adalah sangat

penting untuk kesuksesan implementasi merger dan dalam integrasi terhadap para

karyawan yang diakuisisi ke dalam budaya korporat yang baru. Konflik budaya

adalah penyebab utama kegagalan merger, dan lemahnya komunikasi merupakan

penyebab utama dari konflit tersebut.

Faktor leadership style juga berpengaruh besar terhadap sukses-gagalnya

merger. Covin et al, (1997: 49) menginvestigasi apakah gaya kepemimpinan tertentu

dapat menjamin bahwa para karyawan puas dengan pekerjaan mereka dan prospek

karir pekerjaan setelah merger. Selain itu, mereka juga mempertanyakan apakah ada

satu gaya kepemimpinan tertentu yang dapat menjadi prediktif terhadap kesuksesan

merger. Hasilnya menunjukkan bahwa power yang berasal dari expert atau referent

power berasosiasi dengan kepuasan karyawan dengan suatu merger; sementara

sumber lain memiliki sedikit pengaruh atau berpengaruh negatif. Studi ini

menyimpulkan bahwa perilaku yang berasosiasi dengan transformational leadership

memiliki dampak yang sangat besar terhadap kepuasan karyawan. Gaya

kepemimpinan sangat penting untuk kesuksesan suatu merger dan seorang pemimpin

faktor-faktor di atas, kesulitan dan ketidakcocokan dalam integrasi atau transfer

teknologi dapat menyebabkan terjadinya kegagalan merger (Bruno, 1997: 122)

Keberhasilan suatu merger sangat bergantung pada ketepatan analisis dan

penelitian yang menyeluruh terhadap faktor-faktor penyelaras atau kompatibilitas

antara organisasi yang akan bergabung. Kay (1997: 45), dalam bukunya Pattern in

Corporate Evolution, mengungkapkan bahwa merger akan berlangsung sukses

apabila diantara perusahaan yang akan bergabung memiliki market link dan

technological link. Sementara Robins (2000: 39), menambahkan bahwa

kompatibilitas budaya organisasi yang akan bergabung dalam sebuah merger

seringkali menjadi faktor non ekonomi yang krusial dalam mendukung keberhasilan

sebuah proses merger. Sedangkan Pringle dan Harris (1987: 27), memandang bahwa

kinerja keuangan pada perusahaan hasil merger merupakan faktor penting yang harus

dipertimbangkan ketika dua perusahaan atau lebih akan bergabung.

1) Faktor Pasar dan Pemasaran

Menurut Kay (1997: 53), perusahaan dapat berhasil dalam melakukan merger

apabila terdapat kesamaan atau komplementaritas dalam hal pasar yang ia sebut

sebagai market linkages. Salah satu hasil yang diharapkan dari merger adalah sinergi

yang dihasilkan oleh meningkatnya akses perusahaan ke pasar baru yang selama ini

tidak tersentuh.

Sumber-sumber potensial yang dalam hal ini menggabungkan kesempatan

lebih banyak produk kepada pelanggannya dari yang selama ini telah dilakukannya.

Cross-marketing ini memungkinkan secara cepat masing-masing perusahaan untuk

meningkatkan pendapatannya dengan sangat cepat. Sehingga memungkinkan

terjadinya cross selling yang akan meningkatkan pendapatan perusahaan hasil

merger. Sebagai contoh sarana cross-marketing adalah kekuatan merk salah satu

produk akan memberikan efek kepada produk yang lain yang didapat dari hasil

merger.

Sustainability perusahaan sangat tergantung pada respon pasar yang positif

terhadap apa yang mereka tawarkan. Meskipun memiliki kemampuan untuk

memproduksi barang atau jasa yang berkualitas namun bila pasar tidak memberikan

respon yang positif

2) Faktor Teknologi

Menurut Kay (1997: 54), perusahaan dapat melakukan merger apabila

terdapat kesamaan atau komplementaritas dalam hal sumber daya teknologi dan

produksi yang ia sebut sebagai technological linkages. Technological linkages ini

dapat meliputi penggabungan proses produksi karena proses yang sama seperti halnya

yang terjadi pada horizontal merger.

Proses pengembangan produk juga dapat menjadi sarana terjadinya sinergi

teknologi informasi dalam satu organisasi. Ketika teknologi yang digunakan sama

maka potensi sinergi dapat diciptakan. Dengan melakukan proses merger secara sehat

sebagai kemampuan produksi dan inovasi yang dimiliki oleh perusahaan yang

tercermin dari kualifikasi sumberdaya manusia, skill dan keahlian yang mereka

miliki, jenis produk yang mereka tawarkan serta peralatan barang modal yang mereka

gunakan.

3) Faktor Budaya Organisasi

Budaya organisasi merupakan salah satu aspek non ekonomis yang sangat

penting untuk dipertimbangkan ketika dua perusahaan atau lebih melakukan merger.

Dalam banyak kasus merger di berbagai perusahaan, masalah budaya seringkali

menjadi masalah yang sangat krusial. Latar belakang budaya yang sangat berbeda

diantara karyawan dapat menyebabkan karyawan enggan untuk melakukan kerja

sama, masing-masing berusaha melakukan sesuatu berdasarkan cara metode yang

selama ini telah mereka lakukan diperusahaan lama mereka, untuk bisa beradaptasi

seringkali membutuhkan waktu yang lama.

Robins (2000: 41) mendefinisikan budaya organisasi sebagai suatu persepsi

bersama yang dianut anggota-anggota organisasi tersebut. Schein (1997: 47),

menyebutkan bahwa budaya organisasi mengacu kepada suatu sistem makna bersama

yang dianut oleh anggota-anggota yang membedakan organisasi itu dari organisasi

lainnya. Sementara Kotter dan Heskett (1992: 32) menjelaskan bahwa dalam

organisasi, budaya mempresentasikan value dan cara yang dimiliki bersama oleh

orang-orang yang terlibat dalam organisasi. Value sendiri dipandang sebagai

Perbedaan budaya ini dapat menyebabkan konflik. Akibatnya kerja sama tidak

mudah terbangun, kohesivitas organisasi lemah, sinergi tidak tercipta, akhirnya

produktivitas perusahaan hasil merger juga menjadi lebih buruk dari sebelumnya.

Perbedaan budaya organisasi tentu dapat diselesaikan. Karena memang

budaya sendiri adalah sesuatu yang dapat berubah. Namun hal tersebut membutuhkan

waktu dan kemampuan mengelola perubahan yang baik. Karenanya sebelum merger

dilakukan kiranya perlu dipersiapkan model transisi budaya yang bisa diterima dan

diikuti oleh segenap komponen dalam masing-masing perusahaan yang akan merger.

4) Faktor Keuangan

Pringle dan Harris (1987: 24) menyatakan bahwa salah satu alasan mengapa

merger dilakukan adalah harapan akan terjadinya sinergi melalui penggabungan

sumber daya beberapa perusahaan. Dari sisi finansial, sinergi ini bermakna

kemampuan menghasilkan laba perusahaan hasil merger yang lebih besar dari

kemampuan laba masing-masing perusahaan sebelum merger. Sinergi inilah yang

menjadi syarat awal terjadinya sebuah merger. Sinergi ini kemudian memungkinkan

perusahaan hasil merger dapat membiayai proses merger serta mampu memberikan

deviden yang premium kepada pemilik modal perusahaan. Efek sinergi dari sebuah

merger bersumber pada dua aktivitas yaitu sinergi dalam hal operasional dan sinergi

dalam hal finansial. Sinergi operasional dapat terjadi berupa peningkatan pendapatan

(revenue enhancement) dan pengurangan biaya (cost reduction).