SKRIPSI

ANALISIS PENGARUH RASIO LEVERAGE, LIKUIDITAS, PROFITABILITAS DAN PORSI SAHAM PUBLIK TERHADAP KELENGKAPAN PENGUNGKAPAN

LAPORAN KEUANGAN PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

RINY 070503206

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“ANALISIS PENGARUH RASIO LEVERAGE, LIKUIDITAS, PROFITABILITAS DAN PORSI SAHAM PUBLIK TERHADAP KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan berlaku yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011

Riny

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, peneliti dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Analisis Pengaruh Rasio Leverage, Likuiditas, Profitabilitas Dan Porsi Saham Publik Terhadap Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program Strata 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti telah memperoleh bimbingan, dukungan, nasehat baik secara moril maupun materiil dari berbagai pihak. Peneliti pada kesempatan ini menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara .

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu dan bimbingan selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Zainal Abidin Tarigan SE, Ak, selaku Dosen Pembanding I dan Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembanding II atas segala arahan dan saran dalam menyempurnakan skripsi ini.

5. Orang tua peneliti, Ayahanda Wangsadibrata Wagimun Wong dan Ibunda Masniari Lina yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan memotivasi peneliti dalam penyelesaian skripsi ini. Adik-adik peneliti, Ivanfebraja dan Iyensanraja yang senantiasa menjadi motivator peneliti.

peneliti mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Peneliti berharap skripsi ini dapat bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat, rahmat dan karunia-Nya.

Medan, Juni 2011 Peneliti

Riny

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh rasio leverage, likuiditas, profitabilitas dan porsi saham publik terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 25 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2007-2010 dan yang menjadi sampel penelitian berjumlah 9 perusahaan. Metode purposive

sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder

yang diperoleh dari website BEI yait

adalah studi dokumentasi. Variabel dependen yang digunakan adalah kelengkapan pengungkapan laporan keuangan, sedangkan variabel independen yang digunakan adalah leverage, likuiditas, profitabilitas dan porsi saham publik. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa pengujian secara parsial, variabel independen

leverage, likuiditas, profitabilitas tidak berpengaruh signifikan terhadap kelengkapan pengungkapan

laporan keuangan, sedangkan variabel independen porsi saham publik berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan. Pengujian secara simultan menunjukkan bahwa leverage, likuiditas, profitabilitas dan porsi saham publik berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

ABSTRACT

This research aims to analyze the influence of leverage ratio, liquidity, profitability, public shares towards the comprehensiveness of disclosure financial report the corporates of mining companies listed in Indonesian Stock Exchange.

The design used in this research is causal associative. Population of this research are 25 mining companies listed in Indonesian Stock Exchange during the period of 2007-2010 and the sample consists of 9 companies. Purposive sampling method is used for the sample selection. Data

used in this research is secondary data obtained from

the documentation study. The dependent variable is the comprehensiveness of disclosure financial report, while the independent variables are leverage, liquidity, profitability, public shares. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variable (leverage, liquidity, profitability) does not significantly influence the comprehensiveness of disclosure financial report, while independent variable (public shares) significant influence the comprehensiveness of disclosure financial report. The simultaneously test of leverage, liquidity, profitability, public shares significant influence the comprehensiveness of disclosure financial report.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 7

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan Keuangan ... 9

b. Tujuan Laporan Keuangan... 11

2. Pengungkapan (Disclosure) Laporan Keuangan ... 12

4. Rasio Leverage (Leverage Ratio)/Rasio Solvabilitas

(Solvency Ratio) ... 17

5. Rasio Likuiditas/Rasio Modal Kerja (Liquidity Ratio/ Net Working Capital Ratio) ... 20

6. Rasio Profitabilitas/Rasio Rentabilitas (Profitability Ratio) ... 24

7. Porsi Saham Publik ... 27

B. Tinjauan Penelitian Terdahulu ... 28

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual... 30

2. Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN A. Desain Penelitian ... 35

B. Populasi dan Sampel Penelitian ... 35

C. Jenis dan Sumber Data ... 37

D. Metode Pengumpulan Data ... 38

E. Definisi Operasional dan Pengukuran Variabel ... 38

F. Metode Analisis Data 1. Pengujian Asumsi Klasik ... 41

2. Pengujian Hipotesis ... 44

G. Jadwal Penelitian ... 46

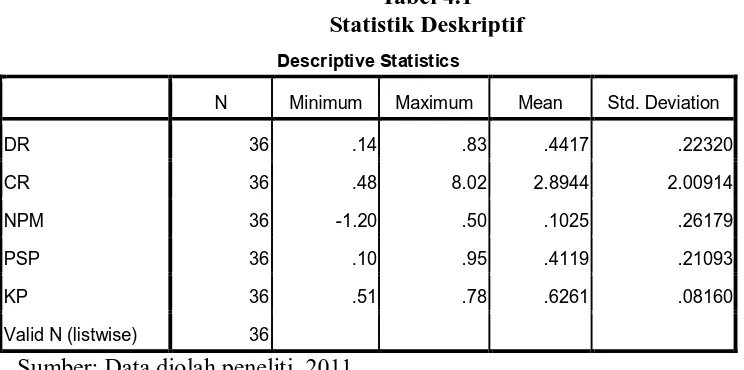

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Data Penelitian ... 47

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 48

C. Pengujian Hipotesis ... 56

1. Koefisien Determinasi (R2) ... 58

2. Uji Signifikansi Parsial (Uji t)... 59

3. Uji Signifikansi Simultan (Uji F) ... 60

D. Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN, KETERBATASAN DAN SARAN A. Kesimpulan ... 66

B. Keterbatasan... 67

C. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitan Terdahulu 28

Tabel 3.1 Seleksi Populasi Berdasarkan Kriteria 36 Tabel 3.2 Definisi Operasional dan Pengukuran Variabel 41

Tabel 3.3 Jadwal Penelitian 46

Tabel 4.1 Statistik Deskriptif 48

Tabel 4.2 Uji Kolmogorov-Smirnov Test (K-S) 52

Tabel 4.3 Uji Multikolinieritas 53

Tabel 4.4 Runs Test 55

Tabel 4.5 Analisis Regresi 56

Tabel 4.6 Koefisien Determinasi (R2) 58

Tabel 4.7 Uji t 60

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual 30

Gambar 4.1 Histogram 50

Gambar 4.2 Grafik P-P Plot 51

LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia

(Populasi dan Sampel) 72

Lampiran 2 Daftar Item Pengungkapan Laporan Keuangan 73 Lampiran 3 Data Leverage (DR), Likuiditas (CR),

Profitabilitas (NPM on sales), Porsi Saham

Publik (PSP), Indeks (KP) Tahun 2007-2010 79

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh rasio leverage, likuiditas, profitabilitas dan porsi saham publik terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 25 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2007-2010 dan yang menjadi sampel penelitian berjumlah 9 perusahaan. Metode purposive

sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder

yang diperoleh dari website BEI yait

adalah studi dokumentasi. Variabel dependen yang digunakan adalah kelengkapan pengungkapan laporan keuangan, sedangkan variabel independen yang digunakan adalah leverage, likuiditas, profitabilitas dan porsi saham publik. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa pengujian secara parsial, variabel independen

leverage, likuiditas, profitabilitas tidak berpengaruh signifikan terhadap kelengkapan pengungkapan

laporan keuangan, sedangkan variabel independen porsi saham publik berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan. Pengujian secara simultan menunjukkan bahwa leverage, likuiditas, profitabilitas dan porsi saham publik berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

ABSTRACT

This research aims to analyze the influence of leverage ratio, liquidity, profitability, public shares towards the comprehensiveness of disclosure financial report the corporates of mining companies listed in Indonesian Stock Exchange.

The design used in this research is causal associative. Population of this research are 25 mining companies listed in Indonesian Stock Exchange during the period of 2007-2010 and the sample consists of 9 companies. Purposive sampling method is used for the sample selection. Data

used in this research is secondary data obtained from

the documentation study. The dependent variable is the comprehensiveness of disclosure financial report, while the independent variables are leverage, liquidity, profitability, public shares. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variable (leverage, liquidity, profitability) does not significantly influence the comprehensiveness of disclosure financial report, while independent variable (public shares) significant influence the comprehensiveness of disclosure financial report. The simultaneously test of leverage, liquidity, profitability, public shares significant influence the comprehensiveness of disclosure financial report.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perubahan kondisi lingkungan ekonomi mempengaruhi dunia usaha. Perusahaan go public memanfaatkan pasar modal sebagai sarana untuk mendapatkan sumber dana atau alternative pendanaan bagi kegiatan bisnisnya, perusahaan dihadapkan pada kondisi untuk dapat lebih transparan dalam mengungkapkan informasi keuangan perusahaannya sehingga akan lebih membantu para pengambil keputusan dalam mengantisipasi kondisi yang semakin berubah. Perusahaan di Indonesia yang go public yang melakukan penawaran kepada publik wajib menyampaikan laporan perusahaannya kepada Badan Pengawas Modal (BAPEPAM-LK). Laporan tersebut dapat berupa laporan keuangan saja maupun laporan tahunan. Keberadaan pasar modal menjadikan perusahaan mempunyai alat untuk refleksi diri tentang kondisi keuangan perusahaan dan kinerja.

Dampak krisis keuangan global pada tahun 2008 lalu menyebabkan para investor, kreditor dan

stakeholders lebih berhati-hati dalam menanamkan modalnya pada suatu perusahaan guna

mengantisipasi resiko yang akan terjadi. Dasar pengambilan keputusan bagi investor, kreditor dan

stakeholders adalah informasi yang disajikan harus dapat dipahami, dipercaya, relevan dan

menyangkut posisi keuangan, kinerja perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah interpretasi hanya jika laporan keuangan dilengkapi dengan pengungkapan yang memadai supaya dapat digunakan sebagai dasar pengambilan keputusan. Pengungkapan laporan keuangan dapat dilakukan dalam bentuk penjelasan mengenai kebijakan akuntansi. Ada tiga konsep mengenai pengungkapan laporan keuangan yaitu adequate, fair, dan full disclosure (Hendriksen, 2002). Konsep pengungkapan yang paling sering dipraktekkan adalah adequate disclosure (pengungkapan cukup) yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana investor dapat menginterpretasikan angka-angka dalam laporan keuangan dengan wajar. Fair

disclosure (pengungkapan wajar) merupakan pengungkapan yang memberikan perlakuan yang

sama kepada semua pemakai laporan keuangan dengan menyediakan informasi yang layak. Full

disclosure (pengungkapan penuh) merupakan kelengkapan penyajian informasi yang diungkapkan

secara relevan.

Informasi yang penyajian rincian terlalu banyak justru akan mengaburkan informasi yang signifikan sehingga laporan keuangan menjadi sulit untuk dipahami, oleh karena itu pengungkapan yang tepat mengenai informasi yang penting bagi para investor dan pihak lainnya hendaknya bersifat cukup, wajar dan lengkap (Chariri dan Ghozali, 2007). “Jenis pengungkapan laporan keuangan dapat dikelompokkan menjadi dua bagian yaitu pengungkapan wajib (mandatory

disclosure) dan pengungkapan sukarela (voluntary disclosure)” (Hendriksen, 2002). Pengungkapan

diwajibkan. Pengungkapan sukarela berupa informasi tambahan mengenai proyeksi perusahaan. Di Indonesia yang menjadi otoritas pengungkapan wajib adalah Badan Pengawas Pasar Modal (BAPEPAM-LK). BAPEPAM-LK melalui Surat Edaran Ketua BAPEPAM-LK No. SE-02/PM/2002 tanggal 27 Desember 2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Perusahaan Publik mensyaratkan elemen-elemen yang seharusnya wajib diungkapkan dalam penyusunan laporan keuangan perusahaan publik di Indonesia harus sesuai dengan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Pedoman ini dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan laporan keuangan yang terstandarisasi berdasarkan prinsip-prinsip pengungkapan penuh (full disclosure) sehingga dapat memberikan kualitas informasi keuangan bagi kalangan pengguna. Setiap perusahaan publik diwajibkan membuat laporan keuangan yang diaudit oleh akuntan publik independen sebagai sarana pertanggungjawaban, terutama kepada pemilik modal (investor). Tingkat pengungkapan laporan keuangan pada tiap perusahaan berbeda-beda tergantung pertimbangan faktor persaingan antar perusahaan karena laporan keuangan merupakan jendela informasi yang memungkinkan untuk mengintip kondisi perusahaan.

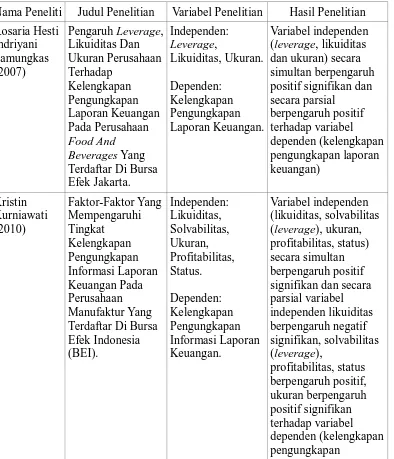

simultan berpengaruh positif dan berpengaruh signifikan terhadap variabel dependen (kelengkapan pengungkapan laporan keuangan), namun penelitian yang dilakukan oleh Kristin (2010) dengan judul Faktor-Faktor Yang Mempengaruhi Tingkat Kelengkapan Pengungkapan Informasi Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI), hasil penelitian menunjukkan bahwa secara parsial variabel independen (likuiditas berpengaruh negatif dan berpengaruh signifikan, solvabilitas (leverage), profitabilitas, status berpengaruh positif dan tidak berpengaruh signifikan, ukuran berpengaruh positif dan berpengaruh signifikan) dan variabel independen secara simultan (likuiditas, solvabilitas (leverage), ukuran, profitabilitas dan status) berpengaruh positif dan berpengaruh signifikan terhadap variabel dependen (kelengkapan pengungkapan laporan keuangan).

Penelitian dilakukan untuk mengkaji lebih lanjut berbagai penelitian terdahulu maupun teori yang menelaah keterkaitan antara kondisi keuangan perusahaan dengan pengungkapan pada laporan keuangan tahunan yang dipublikasikan untuk pemakai laporan keuangan. Hasil penelitian diharapkan dapat memberikan informasi laporan keuangan bagi para stakeholder tentang kandungan informasi yang termuat dalam laporan tahunan di pasar modal dan mendorong perusahaan yang go public untuk mengungkapkan informasi laporan keuangan tahunan secara lebih memadai, serta memperoleh bukti empiris apakah variabel-variabel kondisi keuangan berpengaruh terhadap tingkat kelengkapan pengungkapan laporan keuangan.

Hasil penelitian empiris masih menunjukkan perbedaan hasil, hal tersebut mungkin dikarenakan adanya inkonsistenan, perbedaan sifat variabel, jenis pengungkapan, objek penelitian, perbedaan periode penelitian, peraturan yang berlaku dan/atau perbedaan dalam metode statistik yang digunakan. Penelitian ini menggunakan objek penelitian perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2007-2010 karena Indonesia merupakan salah satu produsen peringkat atas di dunia pertambangan, “Indonesia is one of the world’s largest producers of tin (ranked 2nd

gold and nickel. Minerals and related products represented 19% of Indonesia’s total exports, with gold being the largest revenue earner. Indonesia is also a producer of bauxite, phosphates and iron sand, with potential for alluvial diamond production as well”

menginvestasikan modalnya pada perusahaan pertambangan di Indonesia, maka perusahaan dituntut untuk menyajikan kelengkapan pengungkapan laporan keuangan supaya informasi laporan keuangan yang diungkapkan bermanfaat bagi pengguna informasi.

Berdasarkan uraian latar belakang tersebut, peneliti menganalisis penelitiannya dalam bentuk skripsi dengan judul : “Analisis Pengaruh Rasio Leverage, Likuiditas, Profitabilitas dan Porsi Saham Publik Terhadap Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan pada identifikasi latar belakang masalah yang telah dikemukakan, maka perumusan masalah yang dikaji dalam penelitian ini adalah apakah rasio leverage, likuiditas, profitabilitas dan porsi saham publik secara parsial maupun simultan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

2. Manfaat Penelitian

Hasil penelitian diharapkan bermanfaat sebagai berikut:

1. Bagi peneliti untuk menambah wawasan dan pengetahuan peneliti mengenai kelengkapan pengungkapan laporan keuangan sehingga memperoleh gambaran antara kesesuaian di lapangan dengan teoritis.

2. Bagi BAPEPAM-LK dan Penyusunan SAK sebagai kontribusi dalam mengembangkan, mengubah dan menjelaskan standar akuntansi yang berlaku untuk menciptakan pasar modal yang efisien.

3. Bagi investor untuk memberikan pandangan mengenai kelengkapan pengungkapan laporan keuangan perusahaan di Indonesia dalam kaitannya dengan pengambilan keputusan investasi dan sebagai bahan evaluasi dalam menilai kinerja emitennya.

4. Bagi perusahaan dan emiten sebagai pengetahuan mengenai minimum disclosure agar informasi-informasi yang disajikan dalam laporan keuangan tahunan bermanfaat bagi analisis sekuritas dan investor dalam rangka pengambilan keputusan investasi oleh investor.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan (financial statements) adalah hasil dari proses akuntansi yang memberikan informasi mengenai kondisi suatu perusahaan dan sebagai alat komunikasi antara data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan keuangan adalah informasi keuangan yang disajikan dan disiapkan oleh manajemen dari suatu perusahaan kepada pihak internal dan eksternal, yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha yang merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen kepada pihak-pihak yang membutuhkannya (Yadiati, 2007). Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap menurut Ikatan Akuntan Indonesia (2009) biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, laporan arus kas, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan, skedul dan informasi tambahan lainnya yang berkaitan dengan laporan tersebut.

Laporan keuangan yang disusun oleh perusahaan pada umumnya terdiri dari:

1. Neraca (balance sheet)-suatu daftar yang sistematis mengenai aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan, akhir triwulan atau akhir tahun.

3. Laporan posisi keuangan (statement of owner's equity)-suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun.

4. Laporan arus kas (statement of cash flow)-suatu ikhtisar penerimaan kas dan pembayaran kas atau laporan yang menggambarkan arus masuk dan arus keluar kas atau setara kas selama periode waktu tertentu, misalnya sebulan atau setahun.

5. Catatan atas laporan keuangan (notes to financial statement)-informasi tambahan yang biasanya tidak disajikan di neraca, laporan laba rugi, laporan posisi keuangan dan laporan arus kas yang biasanya berisi ringkasan mengenai kebijakan akuntansi, informasi tambahan untuk menjelaskan jumlah saldo yang disajikan pada laporan keuangan. Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Accounting reports that provide informations are called financial statements.

b. Tujuan Laporan Keuangan

Laporan keuangan beserta pengungkapannya dimaksudkan untuk menyediakan informasi keuangan suatu perusahaan yang akan dipergunakan oleh pihak-pihak yang berkepentingan dalam pengambilan keputusan ekonomi.

Menurut Ikatan Akuntan Indonesia (SAK, 2007) tujuan laporan keuangan adalah:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pengguna. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

1. Relevansi (relevance), yang artinya pemilihan informasi yang memiliki kemungkinan paling besar untuk memberikan bantuan kepada para pengguna dalam keputusan ekonomi mereka.

2. Dapat dimengerti (understandability), yang artinya tidak hanya informasi tersebut harus jelas, tetapi para pengguna juga harus dapat memahaminya.

3. Dapat diverifikasi (verifiability), yang artinya hasil akuntansi dapat didukung oleh pengukuran-pengukuran yang independen, dengan menggunakan metode-metode pengukuran yang sama.

4. Netralitas (neutrality), yang artinya informasi akuntansi ditujukan kepada kebutuhan umum dari pengguna, bukannya kebutuhan- kebutuhan tertentu dari pengguna-pengguna yang spesifik.

5. Ketepatan waktu (timeliness), yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya keterlambatan atau penundaan dalam pengambilan keputusan ekonomi.

6. Komparabilitas, daya banding (comparability), yang secara tidak langsung berarti perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang diterapkan.

7. Kelengkapan (completeness), yang artinya adalah telah dilaporkannya seluruh informasi yang “secara wajar” memenuhi persyaratan dari tujuan kualitatif yang lain.

Berdasarkan pengertian mengenai laporan keuangan, maka disimpulkan laporan keuangan pada penelitian ini adalah hasil (output) dari proses akuntansi keuangan yang meliputi neraca, laporan laba rugi, laporan posisi keuangan, laporan arus kas dan catatan dengan menyediakan informasi yang menyangkut tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi serta menunjukkan pertanggungjawabannya (stewardship).

2. Pengungkapan (Disclosure) Laporan Keuangan

Pengungkapan (disclosure) adalah mengkomunikasikan mengenai posisi dari keuangan dengan tidak menyembunyikan informasi, apabila dikaitkan dengan laporan keuangan,

disclosure mengandung makna bahwa laporan keuangan harus memberikan penjelasan yang

laporan keuangan dalam membantu pengambilan keputusan ekonomi. Berapa banyak informasi yang harus diungkapkan tidak hanya tergantung pada keahlian pembaca, tetapi juga pada standar yang dibutuhkan.

Konsep pengungkapan laporan keuangan menurut Harahap (2007) ada tiga yaitu:

1. Pengungkapan cukup (Adequate Disclosure). Konsep yang sering digunakan adalah pengungkapan yang cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

2. Pengungkapan wajar (Fair Disclosure). Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pengguna laporan keuangan, menyediakan informasi yang layak terhadap pembaca potensial.

3. Pengungkapan penuh (Full Disclosure). Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah sehingga beberapa pihak menganggapnya tidak baik (Ainun dan Fuad Rahman, 2000) dalam Binsar dan Lusy Widiastuti (2004). Bagi beberapa pihak pengungkapan secara penuh diartikan sebagai penyajian informasi yang berlebihan dan karena itu tidak bisa disebut layak. Terlalu banyak informasi akan membahayakan, karena penyajian rinci dan yang tidak penting justru mengaburkan informasi yang signifikan sehingga membuat laporan keuangan sulit ditafsirkan. Dampak negatif lainnnya adalah kompetisi yang dinamis dalam pasar produk. Tersebarnya informasi penting yang berkaitan dengan strategi bisnis dan rencana perusahaan merugikan posisi kompetitif perusahaan sendiri.

Jenis pengungkapan laporan keuangan menurut Chariri, Anis dan Ghozali (2007) dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

1. Pengungkapan wajib (Mandatory Disclosure). Pengungkapan wajib adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Di Indonesia yang menjadi otoritas pengungkapan wajib adalah Badan Pengawas Pasar Modal (BAPEPAM-LK). BAPEPAM-LK melalui Surat Edaran Ketua BAPEPAM-LK No. SE-02/PM/2002 tanggal 27 Desember 2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Perusahaan Publik mensyaratkan elemen-elemen yang seharusnya wajib diungkapkan dalam penyusunan laporan keuangan perusahaan publik di Indonesia harus sesuai dengan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Keuangan Indonesia (IAI). Dalam praktik yang paling lazim digunakan adalah pengungkapan yang cukup (adequate disclosure) yaitu pengungkapan minimum yang disajikan sesuai dengan peraturan yang berlaku.

bisnis manajemen.

Berdasarkan penjelasan tersebut menunjukkan bahwa pengungkapan sukarela dapat mengurangi asimetri informasi antara partisipan pasar. Kredibilitas dan reabilitas merupakan hal utama yang menjadi perhatian dalam pengungkapan informasi secara sukarela, akan tetapi tidak semua perusahaan bersedia mengungkapkan laporan keuangannya secara penuh karena dikhawatirkan dapat mengaburkan informasi serta menyesatkan pengguna sehingga dapat berakibat pada kegagalan pasar, maka hanya sebagian perusahaan yang bersedia melakukan pengungkapan secara sukarela.

Tujuan pengungkapan menurut Belkaouli (2002) antara lain:

1. Untuk menjelaskan item-item yang diakui dan item-item yang belum diakui serta menyediakan ukuran yang relevan bagi item-item tersebut.

2. Untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan resiko, dan return-nya.

3. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang .

“Disclosure means supplying information in financial statements including in the statements

themselves, the notes to the statements and the supplementary disclosures associated with the statements”.

3. Kelengkapan Pengungkapan Laporan Keuangan

Kelengkapan (comprehensiveness) adalah suatu bentuk kualitas. Kualitas tampak sebagai atribut-atribut yang penting dari suatu informasi akuntansi; Imhoff dalam Na'im dan Rakhman (2000). Kualitas akuntansi masih memiliki makna ganda (ambiguous), banyak penelitian yang menggunakan index of disclosure methodology mengemukakan bahwa kualitas kelengkapan pengungkapan laporan keuangan dapat diukur dan digunakan untuk menilai manfaat potensial dari isi suatu laporan keuangan tahunan. Tingginya kualitas informasi akuntansi sangat berkaitan dengan tingkat kelengkapan pengungkapan laporan keuangan.

kelengkapan pengungkapan laporan keuangannya jika dibandingkan dengan perusahaan di negara berkembang. Kelengkapan pengungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi meningkat sejalan dengan perkembangan pasar modal dan sosial negara bersangkutan (Na'im dan Rakhman, 2000). Penetapan tingkat kelengkapan pengungkapan laporan keuangan yang tepat idealnya tergantung pada tingkat kesejahteraan sosial yang dihasilkan oleh pengungkapan, jika tidak ada suatu teori etika yang memungkinkan pengukuran kesejahteraan sosial, maka para regulator akuntansi berkewajiban untuk mengandalkan kriteria seperti relevansi dan keandalan (Hendriksen, 2002).

Kelengkapan pengungkapan laporan keuangan adalah suatu bentuk kualitas untuk menilai manfaat dari laporan keuangan tersebut. Pedoman penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik industri pertambangan umum di Indonesia ditetapkan oleh BAPEPAM-LK melalui Surat Edaran Ketua BAPEPAM-LK No. SE-02/PM/2002 tanggal 27 Desember 2002. Pedoman ini dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan penuh (full disclosure) sehingga dapat memberikan kualitas informasi keuangan bagi para pengguna.

“Completeness of the disclosure of financial statements is a form of quality to assess the

benefits of financial statements”.

Tingkat kelengkapan pengungkapan laporan keuangan dapat diukur dengan menggunakan

index of disclosure methodology, seperti index Wallace. Perhitungan indeks kelengkapan

pengungkapan laporan keuangan dilakukan sebagai berikut:

1. Memberikan skor untuk setiap item pengungkapan, dimana jika suatu item diungkapkan diberi nilai satu dan jika tidak diungkapkan akan diberi nilai nol.

2. Skor yang diperoleh dari setiap perusahaan dijumlahkan untuk mendapatkan skor total. 3. Menghitung indeks kelengkapan pengungkapan laporan keuangan, dengan rumus index

Index Wallace = n x 100%

k

Keterangan:

n: jumlah item yang diungkapkan oleh perusahaan k: jumlah item yang seharusnya diungkapkan

Semakin banyak item yang diungkapkan oleh perusahaan, semakin banyak pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan dengan angka indeks yang lebih tinggi menunjukkan bahwa perusahaan tersebut melakukan praktik pengungkapan secara lebih komprehensif dibandingkan perusahaan lain.

4. Rasio Leverage (Leverage Ratio)/Rasio Solvabilitas (Solvency Ratio)

Rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2008). Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya, kombinasi dari penggunaan dana. Dalam arti luas dikatakan bahwa rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Perusahaaan dikatakan solvabel jika total aktivanya lebih besar dari total kewajibannya. Intinya adalah dengan analisis rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio), perusahaan akan mengetahui beberapa hal berkaitan dengan penggunaan modal sendiri dan modal pinjaman serta mengetahui rasio kemampuan perusahaan untuk memenuhi kewajibannya. Setelah diketahui, manajer keuangan dapat mengambil kebijakan yang dianggap perlu guna menyeimbangkan penggunaan modal.

membayar bunga atau pokok pinjaman jatuh tempo. Tujuan rasio leverage (leverage ratio) atau rasio solvabilitas (solvency ratio) adalah mendeteksi sinyal awal bahwa perusahaan sedang berada di ambang kepailitan (Simamora, 2000).

Struktur keuangan perusahaan berkaitan erat dengan informasi keuangan yang akan disampaikan kepada para kreditor. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang saham terhadap dipenuhinya hak-hak mereka sebagai kreditor. Perusahaan dengan rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) yang tinggi memiliki kewajiban untuk melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif daripada perusahaan dengan rasio leverage (leverage ratio) atau rasio solvabilitas (solvency ratio) yang rendah; Schipper dalam Marwata (2001).

Rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) yang umumnya digunakan adalah:

a. Rasio Hutang (Debt Ratio/Debt to Assets Ratio)

Rasio hutang (debt ratio/debt to assets ratio) mengukur besarnya total aktiva yang dibiayai kreditor perusahaan. Semakin tinggi rasio hutang (debt ratio/debt to assets ratio) menggambarkan semakin banyak uang kreditor yang digunakan perusahaan untuk pengelolaan aktiva dalam menghasilkan laba. Semakin tinggi rasio hutang (debt ratio/debt to assets ratio) maka semakin besar risiko keuangan, semakin rendah rasio hutang (debt ratio/debt to assets

ratio) berarti semakin rendah risiko keuangan (Horne dan Wachowicz, 1997). Rasio hutang

(debt ratio/debt to assets ratio) dapat dihitung dengan menggunakan rumus:

b. Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio)

Rasio hutang terhadap ekuitas (debt to equity ratio) mengukur perbandingan antara hutang dengan modal pemegang saham perusahaan. Rasio hutang terhadap ekuitas (debt to equity ratio)

=

menggambarkan kemampuan modal sendiri dalam menjamin hutang. Semakin rendah rasio hutang terhadap ekuitas (debt to equity ratio) berarti semakin tinggi dana perusahaan yang disediakan oleh pemegang saham dan semakin besar batas pengaman pemberi pinjaman jika terjadi penyusutan nilai aktiva atau kerugian (Horne dan Wachowicz, 1997). Rasio hutang terhadap ekuitas (debt to equity ratio) dapat dihitung dengan menggunakan rumus:

Penelitian ini menggunakan rasio hutang (debt ratio/debt to assets ratio) untuk mengukur tingkat leverage/solvabilitas (solvency) terhadap kelengkapan pengungkapan laporan keuangan. Rasio hutang (debt ratio/debt to assets ratio) mengukur berapa besarnya total aktiva perusahaan yang dibiayai kreditor perusahaan sehingga kreditor lebih memilih rasio leverage (leverage

ratio)/rasio solvabilitas (solvency ratio) yang rendah untuk meningkatkan keamanan pinjaman

mereka. Pihak kreditor memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor dapat memenuhi kewajibannya saat jatuh tempo, dengan adanya tuntutan kreditor terhadap informasi tersebut, perusahaan dengan rasio leverage (leverage

ratio)/rasio solvabilitas (solvency ratio) tinggi akan melakukan pengungkapan laporan keuangan

yang lebih komprehensif.

“Leverage ratio or the solvency ratio is a ratio used to measure the level of assets of the

company that is financed by debt”.

5. Rasio Likuiditas/Rasio Modal Kerja (Liquidity Ratio/Net Working Capital Ratio) Rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital ratio) merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendek (Hanafi, Mamduh dan Abdul Halim, 2007). Perusahaan yang mempunyai cukup kemampuan untuk membayar hutang jangka pendek disebut sebagai perusahaan yang likuid (liquid). Tingkat likuiditas (liquidity) dapat dipandang dari dua sisi, di

=

satu sisi, tingkat likuiditas yang lebih tinggi akan menunjukkan kuatnya kondisi keuangan (financial) perusahaan. Perusahaan dengan kondisi keuangan (financial) yang kuat cenderung melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif kepada pihak eksternal karena ingin menunjukkan bahwa perusahaan tersebut kredibel (credibel); Cooke dalam Nugraheni (2002), tetapi di lain pihak, likuiditas (liquidity) dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan, dimana perusahaan dengan likuiditas (liquidity) rendah cenderung melakukan kelengkapan pengungkapan laporan keuangan lebih komprehensif kepada pihak eksternal sebagai upaya untuk menjelaskan latar belakang dari kelemahan kinerja manajemen; Wallace dkk dalam Nugraheni (2002).

Lebih diyakini dari dua sisi tersebut bahwa perusahaan dengan rasio likuiditas (liquidity

ratio) yang tinggi menunjukkan tingginya kemampuan perusahaan dalam memenuhi hutang

jangka pendeknya, yaitu perusahaan dalam kondisi keuangan (financial) yang sehat. Kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas (liquidity) yang tinggi berhubungan dengan tingkat kelengkapan pengungkapan laporan keuangan yang tinggi/lebih komprehensif. Kuatnya kondisi keuangan (financial) suatu perusahaan cenderung melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif dibandingkan pada perusahaan yang memiliki kondisi keuangan (financial) yang lemah. Perusahaan dengan kondisi keuangan (financial) yang kuat dianggap mampu menanggung biaya-biaya yang ditimbulkan dengan adanya kelengkapan pengungkapan laporan keuangan yang lebih komprehensif.

Rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital ratio) yang umumnya digunakan adalah:

a. Rasio Lancar (Current Ratio)

muka dan aktiva lancar lainnya. Komponen hutang lancar (current liabilities) terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang yang segera jatuh tempo, pajak yang belum dibayar (accrued), biaya diterima di muka dan biaya-biaya yang belum dibayar (accrued) lainnya. Semakin tinggi rasio lancar (current ratio) maka semakin besar kemampuan perusahaan untuk membayar hutang/kewajibannya. Rasio lancar (current ratio) dapat dihitung dengan menggunakan rumus:

b. Rasio Cepat (Quick Ratio/Acid Test Ratio)

Rasio cepat (quick ratio/acid test ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory) karena persediaan (inventory) diasumsikan memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya (Kasmir, 2008). Rasio lancar (current ratio) tinggi tetapi rasio cepat (quick ratio/acid test ratio) rendah berarti menunjukkan adanya investasi yang sangat besar dalam persediaan. Rasio cepat (quick

ratio/acid test ratio) dapat dihitung dengan menggunakan rumus:

Penelitian ini menggunakan rasio lancar (current ratio) untuk mengukur tingkat likuiditas (liquidity) terhadap kelengkapan pengungkapan laporan keuangan. Rasio lancar (current assets) mengukur kemampuan aktiva lancar membayar hutang lancar sehingga kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital

ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

“Liquidity ratio or the ratio of net working capital is the ratio that measures the company's

ability to fulfill it's short term obligations to the creditors”. =

Rasio Lancar (Current Ratio) Hutang Lancar (Current Liabilities)Aktiva Lancar (Current Assets)

Rasio Cepat

6. Rasio Profitabilitas/Rasio Rentabilitas (Profitability Ratio)

Rasio profitabilitas/rasio rentabilitas (profitability ratio) merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba (Kasmir, 2008). Para investor lebih menyukai perusahaan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi karena investor beranggapan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi, perusahaan mampu memberikan pengembalian investasi yang tinggi sehingga perusahaan melakukan kelengkapan pengungkapan laporan keuangan lebih komprehensif untuk meyakinkan investor. Semakin tinggi rasio profitabilitas/rasio rentabilitas (profitability ratio) berarti semakin tinggi kemampuan perusahaan dalam memperoleh laba dan semakin baik kinerja perusahaannya. Laba yang tinggi sehingga perusahaan memiliki dana yang lebih untuk mengolah informasi dan menyajikan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif. Perusahaan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi maka akan semakin tinggi kelengkapan pengungkapan laporan keuangan.

Rasio profitabilitas/rasio rentabilitas (profitability ratio) yang umumnya digunakan adalah: a. Laba bersih atas penjualan (Net Profit Margin on sales)

Laba bersih atas penjualan (net profit margin on sales) merupakan rasio yang digunakan untuk mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih (Kasmir, 2008). Semakin tinggi laba bersih atas penjualan (net

profit margin on sales) menandakan kemampuan menghasilkan laba yang tinggi pada tingkat

penjualan tertentu. Rendahnya laba bersih atas penjualan (net profit margin on sales) tidak menunjukkan adanya masalah operasi, tetapi hanya perbedaan dalam strategi pembiayaan dan perusahaan dengan laba bersih atas penjualan (net profit margin on sales) yang rendah akan memiliki tingkat pengembalian yang tinggi kepada pemegang saham jika menggunakan

leverage (Brigham dan Houston 2001). Rasio laba bersih atas penjualan (net profit margin on sales) dapat dihitung dengan menggunakan rumus:

Laba bersih atas penjualan =

(Net Profit Margin on sales)

b. Pengembalian atas total aktiva/investasi (Return On Asset/ROA-Return On Investment/ROI)

Pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) mengukur kemampuan perusahaan menghasilkan laba bersih atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2008). Pengembalian atas total aktiva/investasi (return on

asset/ROA-return on investment/ROI) dikatakan sebagai rasio keuntungan yang

menghubungkan laba dengan investasi. Semakin tinggi pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) menunjukkan efisiensi manajemen aktiva. Rendahnya pengembalian atas total aktiva/investasi (return on asset/ROA-return on

investment/ROI) disebabkan rendahnya margin laba karena rendahnya perputaran aktiva

(Kasmir, 2008). Pengembalian atas total aktiva/investasi (return on asset/ROA-return on

investment/ROI) dapat dihitung dengan menggunakan rumus:

c. Pengembalian atas ekuitas saham biasa (Return On Equity/ROE)

Pengembalian atas ekuitas saham biasa (return on equity/ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2008). Pengembalian atas ekuitas saham biasa (return on equity/ROE) mengukur tingkat pengembalian atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan. Semakin tinggi pengembalian atas ekuitas saham biasa (return on equity/ROE) berarti menunjukkan efisensi penggunaan modal sendiri semakin baik menggambarkan posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Pengembalian atas ekuitas saham biasa (return on equity/ROE) dapat dihitung dengan menggunakan rumus:

ROA/ROI = Laba bersih setelah pajak (Earning After Interest and Tax)Total Aktiva (Total Assets) x 100%

Penelitian ini menggunakan laba bersih atas penjualan (net profit margin on sales) untuk mengukur tingkat profitabilitas/rentabilitas (profitability) terhadap kelengkapan pengungkapan laporan keuangan. Laba bersih atas penjualan (net profit margin on sales) mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih sehingga perusahaan dengan laba yang tinggi yang ditunjukkan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

“Ratio of profitability is the ratio to assess the ability of companies to generate profits”.

7. Porsi Saham Publik

Perusahaan yang go public, saham-sahamnya bebas dimiliki oleh publik. Komposisi saham perusahaan go public umumnya masih belum seimbang antara founder dan pemegang saham publik (Suta, 2002). Sekitar 70% saham masih dikuasai founder dan 30% sisanya dimiliki publik. Perbedaan komposisi (equity gap) menyebabkan pemegang saham publik memiliki

bargaining position yang lemah.

Porsi saham publik diukur dengan rasio jumlah saham yang dimiliki masyarakat/publik dengan total saham. Rasio ini menunjukkan seberapa besar saham perusahaan yang dimiliki publik (Simanjuntak dan Widiastuti, 2004). Perusahaan yang sahamnya banyak dimiliki publik menunjukkan perusahaan tersebut memiliki kredibilitas yang tinggi di mata masyarakat dalam memberikan imbalan/deviden yang layak dan dianggap mampu beroperasi terus menerus (going

concern). Rasio porsi saham publik dapat dihitung dengan menggunakan rumus:

Perbedaan dalam proporsi saham yang dimiliki investor luar dapat mempengaruhi kelengkapan pengungkapan laporan keuangan oleh perusahaan (Na'im dan Rakhman, 2000). Banyaknya porsi saham yang dimiliki umum maka semakin banyak pihak yang membutuhkan

informasi tentang perusahaan sehingga semakin banyak detail-detail butir yang dituntut untuk diungkapkan dan dengan demikian kelengkapan pengungkapan laporan keuangan perusahaan akan semakin komprehensif.

“The public share portion indicates the value of companies's share held by public”.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu lainnya yang berkaitan dengan kelengkapan pengungkapan laporan keuangan disajikan pada Tabel 2.1.

Tabel 2.1

Tinjauan Penelitan Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Rosaria Hesti Indriyani Pamungkas (2007) Pengaruh Leverage, Likuiditas Dan Ukuran Perusahaan Terhadap Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Food And Beverages Yang

informasi laporan keuangan)

Sumber: Peneliti, 2011

Hasil penelitian empiris yang terdahulu masih menunjukkan perbedaan hasil, hal tersebut mungkin dikarenakan adanya inkonsistenan, perbedaan sifat variabel, jenis pengungkapan, objek penelitian, perbedaan periode penelitian, peraturan yang berlaku dan/atau perbedaan dalam metode statistik yang digunakan. Penelitian ini merupakan replikasi yang mengacu pada penelitian oleh Rosaria (2007) dengan perbedaan yaitu mengganti dan menambah variabel independennya dengan profitabilitas dan porsi saham publik, objek penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2007-2010.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

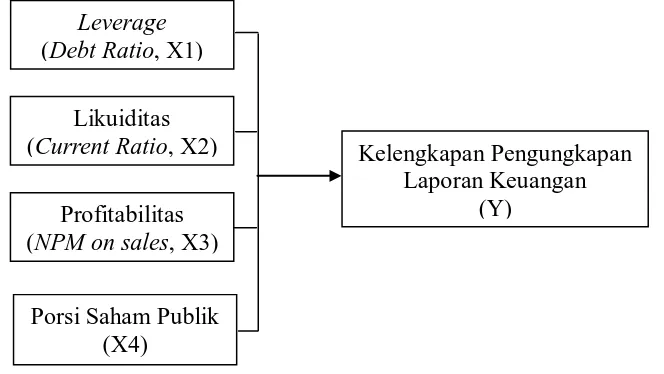

Kerangka konseptual merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel yakni variabel bebas (independen) dengan variabel terikat (dependen) yang disusun dari berbagai teori yang telah diuraikan (Sugiono, 2007). Hubungan antara variabel independen (Leverage, Likuiditas, Profitabilitas dan Porsi Saham Publik) terhadap variabel dependen (Kelengkapan Pengungkapan Laporan Keuangan) digambarkan dalam kerangka konseptual pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual Likuiditas

(Current Ratio, X2)

Leverage

(Debt Ratio, X1)

Profitabilitas (NPM on sales, X3)

Porsi Saham Publik (X4)

Kelengkapan Pengungkapan Laporan Keuangan

Penelitian ini menggunakan Rasio Leverage (Debt Ratio), Likuiditas (Current Ratio), Profitabilitas (Net Profit Margin on sales) dan Porsi Saham Publik sebagai variabel independen (X) sedangkan variabel dependen (Y) adalah Kelengkapan Pengungkapan Laporan Keuangan.

Rasio leverage (leverage ratio) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Penelitian ini menggunakan rasio hutang (debt ratio/debt

to assets ratio) untuk mengukur tingkat leverage/solvabilitas (solvency) terhadap kelengkapan

pengungkapan laporan keuangan. Rasio hutang (debt ratio/debt to assets ratio) mengukur berapa besarnya total aktiva perusahaan yang dibiayai kreditor perusahaan. Rasio hutang (debt ratio/debt to

assets ratio) menggambarkan semakin banyak uang kreditor yang digunakan perusahaan untuk

pengelolaan aktiva dalam menghasilkan laba. Semakin tinggi rasio hutang (debt ratio/debt to assets

ratio) maka semakin besar risiko keuangan, semakin rendah rasio hutang (debt ratio/debt to assets ratio) berarti semakin rendah risiko keuangan (Horne dan Wachowicz, 1997). Pihak kreditor

memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor dapat memenuhi kewajibannya saat jatuh tempo, dengan adanya tuntutan kreditor terhadap informasi tersebut, perusahaan dengan rasio leverage (leverage ratio) tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

menunjukkan tingginya kemampuan perusahaan dalam memenuhi hutang jangka pendeknya bahwa perusahaan dalam kondisi keuangan (financial) yang sehat. Kuatnya kondisi keuangan (financial) suatu perusahaan cenderung melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif dibandingkan pada perusahaan yang memiliki kondisi keuangan (financial) yang lemah. Perusahaan dengan kondisi keuangan (financial) yang kuat dianggap mampu menanggung biaya-biaya yang ditimbulkan dengan adanya kelengkapan pengungkapan laporan keuangan yang lebih komprehensif.

Rasio profitabilitas (profitability ratio) merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba. Penelitian ini menggunakan laba bersih atas penjualan (net profit margin

on sales) untuk mengukur tingkat profitabilitas/rentabilitas (profitability) terhadap kelengkapan

pengungkapan laporan keuangan. Laba bersih atas penjualan (net profit margin on sales) mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih sehingga perusahaan dengan laba yang tinggi yang ditunjukkan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif. Laba bersih atas penjualan (net profit margin on sales) menggambarkan kemampuan menghasilkan laba pada tingkat penjualan tertentu. Semakin tinggi laba bersih atas penjualan (net profit margin on sales) menandakan kemampuan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Investor beranggapan dengan rasio profitabilitas (profitability ratio) yang tinggi, perusahaan mampu memberikan pengembalian investasi yang tinggi sehingga perusahaan melakukan kelengkapan pengungkapan laporan keuangan uang lebih komprehensif untuk meyakinkan investor.

2. Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris yang berupa pernyataan penjelasan jawaban sementara yang dapat dipercaya, disangkal atau diuji kebenarannya. Berdasarkan perumusan masalah, tujuan penelitian dan kerangka konseptual yang telah diuraikan, maka hipotesis penelitian yang dapat dirumuskan dalam penelitian ini adalah:

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian dalam penelitian ini adalah desain penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen (Erlina, 2008). Variabel pada penelitian peneliti adalah rasio leverage, likuiditas, profitabilitas dan porsi saham publik sebagai variabel independen dan kelengkapan pengungkapan laporan keuangan sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi pada penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Jumlah populasi perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2010 adalah 25 emiten.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2007). Teknik pengambilan sampel yang digunakan pada penelitian ini adalah purposive

sampling, yaitu teknik penentuan sampel dengan kriteria dan pertimbangan (judgement sampling).

Kriteria dan pertimbangan penentuan sampel yang ditetapkan peneliti pada penelitian ini adalah: 1. Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2010.

2. Perusahaan Pertambangan telah mempublikasikan laporan keuangan auditan periode 2007-2010.

Tabel 3.1

Seleksi Populasi Berdasarkan Kriteria

No Kode Emiten Kriteria Sampel

1 2

2 ATPK ATPK Resources Tbk x x -

3 BYAN Bayan Resources Tbk x x -

4 BUMI Bumi Resources Tbk o o 1

5 DEWA Darma Henwa Tbk x x -

6 GTBO Garda Tujuh Buana Tbk x x -

7 ITMG Indo Tambangraya Megah Tbk x x - 8 PKPK Perdana Karya Perkasa Tbk x x -

9 PTRO Petrosea Tbk x x -

10 KKGI Resource Alam Indonesia Tbk x x - 11 PTBA Tambang Batubara Bukit Asam Tbk o o 2 12 APEX Apexindo Pratama Duta Tbk x x - 13 BIPI Benakat Petroleum Energy Tbk x x -

14 ELSA Elnusa Tbk x x -

15 ENRG Energi Mega Persada Tbk o o 3 16 MEDC Medco Energi Internasional Tbk o o 4 17 RUIS Radiant Utama Interinsco Tbk x x -

18 ARTI Ratu Prabu Energi Tbk x x -

19 ANTM Aneka Tambang Tbk o o 5

20 CITA Cita Mineral Investindo Tbk x x -

21 INCO INCO Tbk o o 6

22 TINS Timah Tbk o o 7

23 CNKO Central Korporindo Internasional Tbk o o 8

24 CTTH Citatah Tbk o o 9

25 MITI Mitra Investindo Tbk x x -

Sumber:

Berdasarkan kriteria dan pertimbangan penentuan sampel yang ditetapkan peneliti pada penelitian ini maka diperoleh 9 (sembilan) sampel dengan jangka waktu 4 (empat) periode laporan keuangan sehingga terdapat 36 (tiga puluh enam) unit analisis.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian merupakan data kuantitatif yaitu data yang dapat diukur dalam suatu skala secara numerik. Data yang digunakan merupakan data sekunder, yaitu data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak luar (Umar, 2003). Data yang digunakan menurut waktu pengumpulannya adalah panel data (pooling data). Panel data (pooling

yang melibatkan deret waktu (time series). Data satu waktu (cross sectional) adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu, data deret waktu (time

series) adalah sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval

waktu, misalnya dalam waktu mingguan, bulanan dan tahunan (Umar, 2003).

Data sekunder pada penelitian ini berasal dari website Bursa Efek Indonesia (Indonesia Stock

Exchange)

Bursa Efek Indonesia periode 2007-2010 dan telah mempublikasikan laporan keuangan auditan periode 2007-2010.

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian adalah studi dokumentasi, yaitu dengan mengumpulkan data sekunder perusahaan sampel berupa laporan keuangan, catatan-catatan maupun informasi lainnya yang berkaitan dengan penelitian melalui pustaka, media internet dan media massa lainnya. Data sekunder pada penelitian ini diperoleh dengan cara men-download laporan keuangan perusahaan pertambangan melalui website Bursa Efek Indonesia (Indonesia Stock

Exchange

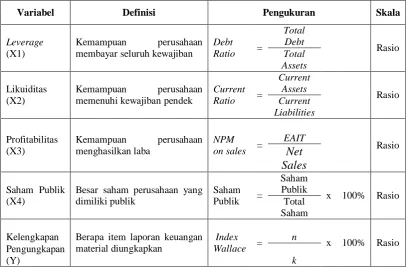

E. Definisi Operasional dan Pengukuran Variabel

Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam riset (Jogiyanto, 2004).

a. Variabel Bebas (Independen)

Rasio leverage (leverage ratio) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang, kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Rasio hutang (debt ratio/debt to assets ratio) untuk mengukur tingkat

leverage/solvabilitas (solvency) terhadap kelengkapan pengungkapan laporan keuangan. Rasio

hutang (debt ratio/debt to assets ratio) mengukur berapa besarnya total aktiva perusahaan yang dibiayai kreditor perusahaan.

Rasio likuiditas (liquidity ratio) merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendek. Rasio lancar (current ratio) untuk mengukur tingkat likuiditas (liquidity) terhadap kelengkapan pengungkapan laporan keuangan. Rasio lancar (current assets) mengukur kemampuan aktiva lancar membayar hutang lancar.

Rasio profitabilitas (profitability ratio) merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba. Laba bersih atas penjualan (net profit margin on sales) untuk mengukur tingkat profitabilitas/rentabilitas (profitability) terhadap kelengkapan pengungkapan laporan keuangan. Laba bersih atas penjualan (net profit margin on sales) mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih.

Porsi saham publik menunjukkan seberapa besar saham perusahaan yang dimiliki publik. Porsi saham publik diukur dengan rasio jumlah saham yang dimiliki masyarakat/publik dengan

=

Rasio Hutang (Debt Ratio/Debt to Assets Ratio) Total Kewajiban (Total Debt)Total Aktiva (Total Assets)

=

Rasio Lancar (Current Ratio) Hutang Lancar (Current Liabilities)Aktiva Lancar (Current Assets)

Laba bersih atas penjualan =

(Net Profit Margin on sales)

total saham.

b. Variabel Terikat (Dependen)

Variabel terikat (dependen) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (independen) (Sugiyono, 2007). Variabel terikat (dependen) pada penelitian ini adalah kelengkapan pengungkapan laporan keuangan yang mengukur berapa banyak item laporan keuangan yang material yang diungkapkan oleh perusahaan pertambangan. Tingkat kelengkapan pengungkapan laporan keuangan dapat diukur dengan menggunakan index

of disclosure methodology, seperti index Wallace.

Index Wallace = n x 100%

k

Keterangan:

n: jumlah item yang diungkapkan oleh perusahaan k: jumlah item yang seharusnya diungkapkan

Pedoman penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik industri pertambangan umum di Indonesia ditetapkan oleh BAPEPAM-LK melalui Surat Edaran Ketua BAPEPAM-LK No. SE-02/PM/2002 tanggal 27 Desember 2002. Pedoman ini dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan penuh (full disclosure) sehingga dapat memberikan kualitas informasi keuangan bagi para pengguna.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Sumber: Peneliti, 2011

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS 17. Analisis data dilakukan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis.

1. Pengujian Asumsi Klasik a. Uji Normalitas

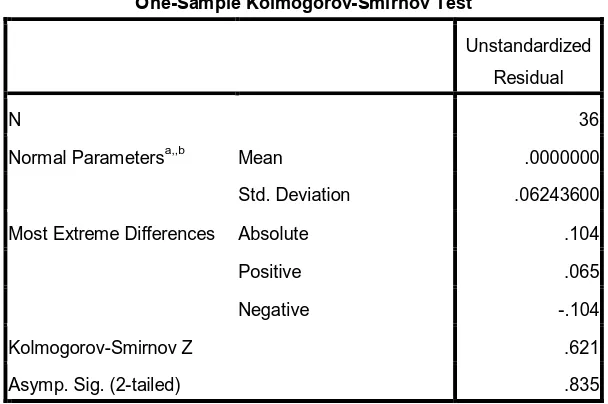

[image:45.595.74.483.69.336.2]Uji normalitas bertujuan untuk menguji apakah dalam model regresi antara variabel dependen dengan variabel independen memiliki distibusi normal atau tidak (Ghozali, 2005). Uji normalitas dapat dilakukan dengan dua cara, yaitu analisis grafik dan uji statistik (Ghozali, 2005). Uji normalitas dengan analisis grafik dapat dilakukan dengan melihat grafik histogram dan normal probability plot, sedangkan analisis statistik dilakukan dengan uji statistik non parametik Kolmogorov-Smirnov Test (K-S). Grafik histogram menunjukkan apakah data berdistribusi normal atau tidak, data dikatakan normal jika bentuk kurva

Variabel Definisi Pengukuran Skala

Leverage

(X1)

Kemampuan perusahaan membayar seluruh kewajiban

Debt Ratio =

Total Debt Rasio Total Assets Likuiditas (X2) Kemampuan perusahaan memenuhi kewajiban pendek

Current Ratio =

Current Assets Rasio Current Liabilities Profitabilitas (X3) Kemampuan perusahaan menghasilkan laba NPM on sales =

EAIT Rasio Net Sales Saham Publik (X4)

Besar saham perusahaan yang dimiliki publik

Saham

Publik =

Saham Publik

x 100% Rasio Total

Saham

Kelengkapan Berapa item laporan keuangan

material diungkapkan

Index

Wallace =

n

x 100% Rasio Pengungkapan

memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, atau tidak condong ke kiri maupun ke kanan, melainkan ke tengah dengan bentuk seperti lonceng (Lubis, 2007). Normal probability plot menunjukkan data dalam keadaan normal apabila distribusi data menyebar di sekitar garis diagonal (Lubis, 2007). Kolmogorov-Smirnov Test (K-S) untuk menguji apakah data residual berdistribusi normal atau tidak, apabila nilai signifikansi lebih besar dari 0.05 maka data residual berdistribusi normal, sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data residual tidak berdistribusi normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu model regresi terdapat korelasi antara variabel independen. Pengujian multikolinieritas dilakukan dengan nilai

Tolerance dan Variance Inflation Factor (VIF). Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh independen lainnya (Ghozali, 2005). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai

cutoff yang umum digunakan untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independennya (Ghozali, 2005). c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2005). Pengukuran ada tidaknya heterokedastisitas dilakukan dengan grafik Scatterplot, apabila ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur, maka telah tejadi heterokedastisitas, sebaliknya apabila tidak ada pola yang jelas seperti titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pengganggu pada periode sebelumnya (t-1) (Ghozali, 2005). Autokorelasi sering terjadi pada sampel data time

series. Model regresi yang baik adalah model regresi yang terbebas dari autokorelasi

(Ghozali, 2005). Uji autokorelasi dapat dilakukan dengan Runs Test. Runs Test jika nilai test dengan probabilitas yang lebih besar daripada 0.05 sehingga dapat disimpulkan bahwa data residual random dan tidak terjadi autokorelasi antar nilai residual.

2. Pengujian Hipotesis

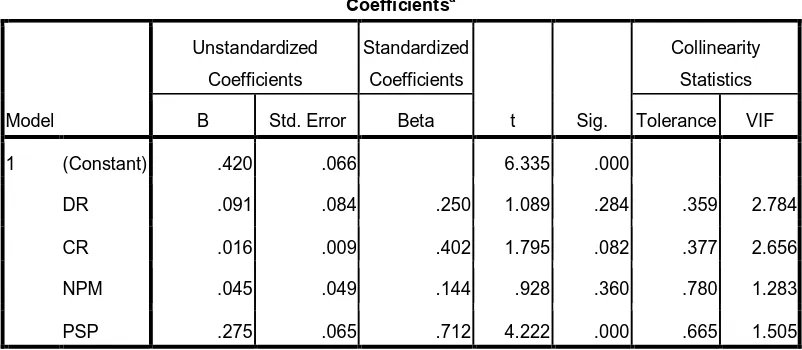

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen. Pengujian hipotesis penelitian ini dilakukan dengan menggunakan model regresi linear berganda, untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka digunakan uji t (t-test) dan uji F (F-test). Model regresi linear berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi berganda dikatakan model regresi baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, heteroskedastisitas, dan autokorelasi (Lubis, 2007).

Persamaan regresi linear berganda yaitu:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan:

Y = Indeks Kelengkapan Pengungkapan

α = Konstanta

β1…β4 = Koefisien Regresi

X1 = Leverage

X2 = Likuiditas

X3 = Profitabilitas

ε = Error atau variabel pengganggu

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis, 2007). Nilai koefisien determinasi (R2) adalah antara nol dan satu, semakin mendekati nol berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, sebaliknya semakin mendekati satu berarti kemampuan variabel-variabel independen menjelaskan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005).

b. Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk menguji seberapa besar pengaruh setiap variabel independen terhadap variabel dependen, jika nilai signifikansi dari suatu variabel independen < 0.05, maka variabel tersebut berpengaruh signifikan secara parsial terhadap variabel dependen, sebaliknya apabila nilai signifikansi dari suatu variabel independen > 0.05, maka variabel tersebut tidak berpengaruh signifikan secara parsial terhadap variabel dependen.

c. Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk menguji apakah semua variabel independen yang dalam model regresi berpengaruh secara simultan (bersama-sama) terhadap variabel dependen, jika nilai signifikansi dari variabel independen < 0.05, maka variabel independen berpengaruh signifikan secara simultan (bersama-sama) terhadap variabel dependen, sebaliknya apabila nilai signifikansi dari variabel independen > 0.05, maka variabel independen tidak berpengaruh signifikan secara simultan (bersama-sama) terhadap variabel dependen.

G. Jadwal Penelitian

Jadwal penelitian adalah sebagai berikut:

Tahapan Penelitian

2011

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul Proposal

Skripsi Bimbingan

Perbaikan Proposal

Skripsi Seminar

Proposal

Skripsi Pengumpulan

dan

Pengolahan

<