FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH STRUKTUR MODAL, KEPEMILIKAN SAHAM PUBLIK, PROFITABILITAS DAN UMUR PERUSAHAAN TERHADAP TINGKAT

KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN PROPERTY AND REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

NAMA : FRENGKY SINURAT

NIM : 070503138

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Struktur

Modal, Kepemilikan Saham Publik, Profitabilitas dan Umur Perusahaan Terhadap

Tingkat Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan

Property and Real Estate yang Terdaftar di BEI” adalah benar hasil karya saya

sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasikan, atau diteliti

oleh mahasiswa lain dalam konteks skripsi Program Reguler S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala puji, hormat, dan syukur penulis naikkan kepada Tuhan Yesus

Kristus Sang Juruselamat yang telah memberikan kekuatan dan kasihNya

sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Struktur

Modal, Kepemilikan Saham Publik, Profitabilitas dan Umur Perusahaan Terhadap

Tingkat Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan

Property and Real Estate yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah

satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini penulis banyak mendapat dukungan,

bimbingan, dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak, selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief, MSi, Ak, selaku dosen pembimbing. Terima

kasih atas semua waktu dan bimbingan yang telah diberikan kepada

4. Bapak Drs. Zainul B Torong, MSi, Ak, selaku dosen pembanding / penguji

I, Bapak Abdillah Arif, SE, MSi, Ak, selaku dosen pembanding / penguji

II. Terima kasih atas saran dan masukan yang telah diberikan kepada

penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua terkasih, R.

Sinurat dan T br Manurung serta kakak dan abang penulis; Resti Sinurat/T

Manungkalit, Benny Sinurat/E Sipahutar, Nova Sinurat/K Purba, Juita

Sinurat/A. Lumban Gaol, dan Adik yang paling penulis sayangi Shinta

Sinurat yang selalu memberikan kasih sayang, dukungan doa, semangat

dan dana kepada penulis, serta kepada pihak-pihak lain yang tidak dapat

penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dan untuk

itu penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke

depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Desember 2010

Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, kepemilikan saham publik, profitabilitas, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan property and real

estate yang terdaftar di Bursa Efek Indonesia tahun 2006-2009.

Metode pengambilan sampel adalah dengan purposive sampling dan diperoleh 12 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik serta analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial struktur modal tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.863 > 0.05. Kepemilikan saham publik berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.004 < 0.05. Profitabilitas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.127 > 0.05 dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.003 < 0.05. Secara simultan struktur modal, kepemilikan saham publik, profitabilitas dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.001 < 0.05.

ABSTRACT

The objective of this research is to know the influence of capital structure, public shares, profitability and firm age to the disclosure of financial report the corporates of property and real estate which have been listed in Indonesian Stock Exchange on period 2006-2009.

Sampling method that used is purposive sampling and there are 12 companies that will be research objects. Data that used in this research is financial statement from each company that published on websit method that used in this research is quantitative method with Multiple Regression Analysis.

The result of research by t-test shows that capital structure not influence disclosure of financial statement with signification 0.863 > 0.05. Public share have significant influence to disclosure of financial statement with signification 0.004 < 0.05. Profitability not influence disclosure of financial statement with signification 0.127 > 0.05. Firm age have significant influence to disclosure of financial statement with signification 0.003 < 0.05. The result of research by F- test shows that capital structure, public shares, profitability and firm age have significant influence to disclosure of financial statement with signification 0.001 < 0.05.

DAFTAR ISI

halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ...iv

ABSTRACT ... v

DAFTAR ISI ...vi

DAFTRA TABEL ...ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan ... 9

2. Pengungkapan Laporan Keuangan ... 14

3. Kelengkapan Pengungkapan Laporan Keuangan ... 17

5. Kepemilikan Saham Publik ... 19

6. Profitabilitas ... 21

7. Umur Perusahaan ... 23

B. Tinjauan Penelitian Terdahulu ... 23

C. Kerangka konseptual dan Hipotesis 1. Kerangka Konseptual ... 24

2. Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN A. Desain Penelitian ... 28

B. Populasi dan Sampel Penelitian ... 28

C. Jenis dan Sumber Data ... 29

D. Metode Pengumpulan Data... 29

E. Defenisi dan Pengukuran Variabel ... 31

F. Metode Analisis Data ... 33

G. Jadwal Penelitian ... 39

BAB IV ANALISA DAN PEMBAHASAN A. Data Penelitian ... 40

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 41

b. Uji Multikolinearitas ... 45

c. Uji Autokorelasi ... 48

d. Uji Heteroskedastisitas ... 49

3. Analisis Regresi Berganda a. Persamaan Regresi Berganda... 50

b. Analisis Koefisien Korelasi dan Koefisien determinasi... 52

c. Pengujian Hipotesis Penelitian ... 54

C. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 65

C. Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Nomor Judul halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 23

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 29

Tabel 3.2 Perusahaan yang Menjadi Sampel Penelitian ... 30

Tabel 3.3 Jadwal Penelitian... 39

Tabel 4.1 Statistik Deskriptif Variabel-Variabel Penelitian ... 41

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov test ... 43

Tabel 4.3 Coefficients untuk index = f(DER, PUB, ROE, Age) ... 46

Tabel 4.4 Coeffisients Correlations untuk index ... 47

Tabel 4.5 Hasil Uji Autokorelasi ... 48

Tabel 4.7 Hasil Analisis Regresi Berganda ... 51

Tabel 4.8 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi .. 53

Tabel 4.9 Hasil Uji t ... 55

Tabel 4.10 Hasil Uji F ... 58

DAFTAR GAMBAR

Nomor Judul halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Histogram ... 44

Gambar 4.2 Grafik Normal P-Plot ... 44

DAFTAR LAMPIRAN

Nomor Judul halaman

Lampiran i Daftar Populasi dan Sampel ... 69

Lampiran ii Daftar item pengungkapan Laporan Keuangan Berdasarkan Surat Edaran Ketua Bappepam No. SE-02/PM/2002 Tanggal 27 Desember 2002 ... 71

Lampiran iii Pengungkapan Laporan Keuangan Perusahaan Property and Real Estate 2006-2009 ... 75

Lampiran iv Data Variabel Penelitian 2006-2009 ... 87

Lampiran v Statistik Deskriptif... 89

Lampiran vi Hasil Uji Asumsi Klasik ... 90

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, kepemilikan saham publik, profitabilitas, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan property and real

estate yang terdaftar di Bursa Efek Indonesia tahun 2006-2009.

Metode pengambilan sampel adalah dengan purposive sampling dan diperoleh 12 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik serta analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial struktur modal tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.863 > 0.05. Kepemilikan saham publik berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.004 < 0.05. Profitabilitas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.127 > 0.05 dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.003 < 0.05. Secara simultan struktur modal, kepemilikan saham publik, profitabilitas dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.001 < 0.05.

ABSTRACT

The objective of this research is to know the influence of capital structure, public shares, profitability and firm age to the disclosure of financial report the corporates of property and real estate which have been listed in Indonesian Stock Exchange on period 2006-2009.

Sampling method that used is purposive sampling and there are 12 companies that will be research objects. Data that used in this research is financial statement from each company that published on websit method that used in this research is quantitative method with Multiple Regression Analysis.

The result of research by t-test shows that capital structure not influence disclosure of financial statement with signification 0.863 > 0.05. Public share have significant influence to disclosure of financial statement with signification 0.004 < 0.05. Profitability not influence disclosure of financial statement with signification 0.127 > 0.05. Firm age have significant influence to disclosure of financial statement with signification 0.003 < 0.05. The result of research by F- test shows that capital structure, public shares, profitability and firm age have significant influence to disclosure of financial statement with signification 0.001 < 0.05.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan ekonomi yang semakin pesat menuntut perusahaan agar

mampu menjaga eksistensinya sebagai perusahaan yang tumbuh dan berkembang.

Dalam upaya tumbuh dan berkembang, kebutuhan perusahaan akan mengalami

peningkatan, seperti untuk membeli bahan baku, peningkatan teknologi,

pengadaan penelitian dan pengembangan serta kebutuhan operasi lainnya

sehingga membutuhkan dana dalam jumlah besar untuk memenuhinya. Upaya

tersebut akan sulit diwujudkan jika perusahaan hanya mengandalkan struktur

modal sendiri atau laba operasi yang dihasilkan saja, perusahaan membutuhkan

pihak luar yang dapat membantu memenuhi kebutuhan dananya seperti investor,

kreditur dan pihak lainnya terkait investasi. Di era perekonomian yang semakin

maju, pasar modal menjadi sarana yang paling banyak digunakan perusahaan

untuk menghimpun dana dari pihak luar.

Pasar modal mempertemukan pihak yang membutuhkan dana dengan pihak

yang memiliki kelebihan dana. Perusahaan sebagai pihak yang kekurangan dana

dapat menerbitkan efeknya di pasar modal seperti saham atau surat kepemilikan

dan obligasi atau surat hutang. Perusahaan harus mampu meyakinkan pihak yang

memiliki kelebihan dana untuk menanamkan dananya di perusahaan dengan

membeli saham atau obligasinya. Investor yang menanamkan kelebihan dananya

yang akan memberikan keuntungan yang maksimal di masa depan atas

investasinya. Pada umumnya laporan keuangan menjadi sumber informasi utama

untuk mempertimbangkan setiap keputusan para investor.

Laporan keuangan merupakan sarana pertanggungjawaban manajemen

(stewardship) dalam menunjukkan keberhasilannya memanfaatkan sumber daya

yang dimiliki oleh perusahaan kepada pihak di luar perusahaan. Menurut Harahap

(2008 :132) “informasi yang terkandung dalam laporan keuangan berguna untuk

pengambilan keputusan ekonomis. Para pemakai laporan akan menggunakannya

untuk meramalkan, membandingkan dan menilai dampak keuangan yang timbul

dari keputusan ekonomis yang diambilnya”.

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan

oleh perusahaan terhadap keputusan investasi pihak diluar perusahaan. Informasi

yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan investor sebagai

alat analisis untuk mengambil keputusan investasi. Untuk lebih meyakinkan

investor menanamkan modalnya pada perusahaan, manajemen perlu melakukan

pengungkapan yang lebih luas dalam laporan keuangan yang menjelaskan kinerja

perusahaan secara keseluruhan. Pengungkapan yang lebih luas dilakukan untuk

menjelaskan informasi-informasi yang memberikan nilai tambah bagi investor dan

kreditur.

Kelengkapan pengungkapan laporan keuangan (disclosure of financial

statement) merupakan isu yang paling menarik dalam dunia pasar modal karena

selain untuk pencapaian efisiensi pasar modal juga merupakan sarana

“Kelengkapan pengungkapan laporan keuangan adalah suatu bentuk kualitas

untuk menilai manfaat dari laporan keuangan. Tingginya kualitas informasi

akuntansi sangat berkaitan dengan tingkat kelengkapan pengungkapan laporan

keuangan”. Agar dapat diandalkan, informasi dalam laporan keuangan harus

lengkap dalam batasan materialitas dan biaya disertai dengan pengungkapan yang

cukup (adequate disclosure) sehingga informasi yang disajikan di dalam laporan

keuangan dapat dipahami dan tidak menimbulkan salah interpretasi.

Selain perusahaan, pemerintah juga memiliki peran yang tidak dapat

dikesampingkan dalam usaha menentukan kelengkapan pengungkapan laporan

keuangan. Kelengkapan pengungkapan laporan keuangan sangat bergantung

kepada standar yang diberlakukan di suatu negara. Pemerintah dapat

menyelenggarakan regulasi informasi untuk mengatur pengungkapan wajib

perusahaan publik. Negara maju dengan regulasi yang lebih ketat relatif lebih

tinggi pengungkapan laporan keuangannya jika dibandingkan dengan perusahaan

di negara berkembang. Di Indonesia, yang menjadi otoritas pengungkap wajib

adalah Bapepam. Pemerintah (dalam hal ini Bapepam) tidak menjamin atas

kebenaran isi laporan tahunan (prospektus) yang memuat berbagai aspek

perusahaan seperti keuangan, manejemen, pemasaran dan hukum. Prospektus

adalah menjadi tanggung jawab sepenuhnya dari emiten dan lembaga penunjang

atau profesi terkait diantaranya penjamin emisi efek, akuntan publik, konsultan

hukum dan perusahaan penilai. Perlindungan yang dapat diberikan pemerintah

dalam suatu kegiatan bisnis hanyalah menjamin investor memperoleh informasi

informasi kepada investor merupakan hal yang mendasar untuk terciptanya

transparansi pasar modal.

Setiap perusahaan publik diwajibkan membuat laporan keuangan yang diaudit

oleh akuntan publik independen sebagai sarana pertanggungjawaban, terutama

kepada pemilik modal. Bapepam melalui Surat Keputusan Ketua Bapepam

No.SE-02/PM/2002 tanggal 27 Desember 2002 tentang pedoman penyajian dan

pengungkapan laporan keuangan perusahaan publik mensyaratkan total item

pengungkapan wajib oleh perusahaan publik adalah 65 item. Pedoman ini

dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan

yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan

penuh (full disclosure) sehingga dapat memberikan kualitas informasi keuangan

bagi para pengguna.

Keluarnya peraturan tersebut ternyata belum signifikan mempengaruhi

kelengkapan pengungkapan laporan keuangan perusahaan, terbukti dari penelitian

yang menyebutkan bahwa kelengkapan pengungkapan laporan keuangan

perusahaan publik masih 64,01%. Padahal seharusnya emiten mulai menyadari

bahwa setelah perusahaannya go public, juga harus melakukan perubahan budaya

dari perusahaan tertutup menjadi perusahaan terbuka. Terdapat pendapat

mengenai keengganan emiten melakukan pengungkapan laporan keuangan, yaitu

kemungkinan kurangnya pengetahuan emiten tentang kebutuhan para investor

atau alasan mengenai tingginya biaya pelaporan.

Penelitian tentang kualitas pengungkapan laporan keuangan dan faktor-faktor

manufaktur yang terdaftar di BEI, namun masih menghasilkan hasil yang

beragam. Hertanti (2005) meneliti hubungan antara rasio leverage, likuiditas,

profitabilitas, porsi saham publik dan ukuran perusahaan terhadap kelengkapan

laporan keuangan keuangan pada perusahaan manufaktur yang terdaftar di BEI

periode 2002-2003. Hasil penelitian menunjukkan bahwa secara parsial, hanya

rasio leverage, porsi saham publik dan ukuran perusahaan yang berpengaruh

positif terhadap kelengkapan laporan pengungkapan laporan keuangan.

Irawan (2006) melakukan penelitian yang menguji apakah terdapat pengaruh

leverage, likuiditas, profitabilitas, porsi saham publik, ukuran perusahaan, umur

perusahaan, status perusahaan, operating margin profit, net profit margin dan

return on equity terhadap kelengkapan pengungkapan laporan keuangan pada

perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian menunjukkan

bahwa secara parsial, hanya variabel ukuran perusahaan, umur perusahaan dan

porsi saham publik yang mempengaruhi kelengkapan pengungkapan laporan

keuangan.

Harventy (2007) meneliti hubungan antara leverage, likuiditas, profitabilitas,

EPS, umur perusahaan, porsi kepemilikan saham publik terhadap tingkat

pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

Hasil penelitian menunjukkan bahwa secara parsial, hanya leverage yang

berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

Setyo (2008) meneliti hubungan antara leverage, profitabilitas, umur

perusahaan, likuiditas dan porsi kepemilikan saham publik terhadap tingkat

terdaftar di BEI. Hasil penelitian menunjukkan bahwa hanya profitabilitas yang

berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

Ketidakkonsistenan hasil-hasil penelitian terdahulu mengenai faktor-faktor

yang mempengaruhi kelengkapan pengungkapan laporan keuangan, mendorong

peneliti untuk meneliti kembali setiap variabel dari penelitian terdahulu yang telah

disebutkan, dengan mengambil variabel independen yang sama yang digunakan

oleh masing-masing peneliti namun memiliki hasil yang berbeda satu sama lain,

yaitu umur perusahaan, profitabilitas, kepemilikan saham publik dan leverage

yang dalam penelitian akan diganti dengan struktur modal.

Perbedaan penelitian ini dengan penelitian terdahulu yaitu peneliti mengganti

perusahaan manufaktur yang diteliti oleh peneliti terdahulu menjadi perusahaan

property and real estate yang terdaftar di BEI dan peneliti memperpanjang tahun

penelitian dimana peneliti terdahulu hanya meneliti selama dua dan tiga tahun

sedangkan penelitian ini dilakukan selama empat tahun. Alasan peneliti

menggunakan perusahaan property and real estate karena selain merupakan lahan

potensial dalam menghasilkan tingkat pengembalian yang tinggi bagi investor dan

kreditur juga dapat membantu masyarakat untuk mendapatkan tempat tinggal

yang diinginkan.

Property and real estate merupakan bisnis yang bergerak dalam bidang

pengembangan properti dan bangunan. Semakin banyaknya pertambahan populasi

yang disertai tingginya taraf hidup dan kemudahan dalam memperoleh tempat

tinggal nyaman membuat kebutuhan masyarakat akan perusahaan ini semakin

investasi. Keadaan perekonomian dunia yang mengalami ketidakstabilan pada

periode tahun 2008-2009 menjadi sebuah fenomena yang sangat luar biasa

sehingga berdampak pada terjadinya krisis global yang pada akhirnya menjadi

ancaman bagi berbagai perusahaan dan tidak terlepas pada perusahaan property

and real estate, ditambah dengan tingginya persaingan pada industri ini tentunya

akan menambah tantangan bagi manajemen untuk mendapatkan modal tambahan.

Agar memiliki daya saing yang kuat, perusahaan property and real estate

dihadapkan pada kondisi untuk dapat lebih transparan dalam mengungkapkan

informasi perusahaannya pada pihak yang berkepentingan, sehingga akan

membantu para pengambil keputusan dalam mengantisipasi kondisi ekonomi yang

sering berubah.

Berdasarkan uraian diatas, maka peneliti tertarik melakukan penelitian

dengan judul pengaruh struktur modal, kepemilikan saham publik, profitabilitas

dan umur perusahaan terhadap tingkat kelengkapan pengungkapan laporan

keuangan pada perusahaan property and real estate yang terdaftar di Bursa Efek

Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah

dalam penelitian ini adalah apakah struktur modal, kepemilikan saham publik,

profitabilitas dan umur perusahaan berpengaruh secara parsial dan simultan

terhadap tingkat kelengkapan pengungkapan laporan keuangan pada perusahaan

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah struktur modal,

kepemilikan saham publik, profitabilitas dan umur perusahaan berpengaruh

terhadap tingkat kelengkapan pengungkapan laporan keuangan pada perusahaan

property and real estate yang terdaftar di Bursa Efek Indonesia baik secara parsial

maupun simultan.

D. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat, yaitu :

1. bagi penulis, sebagai referensi mengenai pengaruh struktur modal,

profitabilitas, kepemilikan saham publik dan umur perusahaan terhadap

pengungkapan laporan keuangan,

2. bagi perusahaan, sebagai bahan masukan mengenai perlunya

pengungkapan laporan keuangan perusahaan,

3. bagi investor, sebagai dasar pertimbangan untuk melakukan keputusan

investasi pada perusahaan preperty and real estate yang terdaftar di

Bursa Efek Indonesia,

4. bagi peneliti, selanjutnya sebagai bahan masukan untuk melakukan

penelitian selanjutnya yang lebih baik mengenai pengungkapan laporan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Harahap (2008:201), “laporan keuangan adalah hasil akhir

dari proses akuntansi yang menjadi bahan informasi bagi para

pemakainya sebagai salah satu bahan dalam proses pengambilan

keputusan dan pertanggungjawaban (accountability)”. Menurut Kamus

Akuntansi oleh Ismaya Sujana (2005:454), ”laporan keuangan adalah

laporan yang dirancang untuk para pembuat keputusan baik didalam

maupun diluar perusahaan mengenai posisi keuangan dan hasil usaha

perusahaan”.

Laporan keuangan disusun dan disajikan sekurang-kurangnya satu

tahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai.

Informasi laporan keuangan menjadi sebuah keputusan penting oleh

para pemakai ataupun yang berkepentingan (stakeholders) dalam

mengambil keputusan bisnis.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang

suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi.

Menurut PSAK No. 1 paragraf 05 (IAI, 2007)

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang akan dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, peendapatan dan beban termasuk keuntungan dan kerugian serta arus kas.

Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pengguna walaupun laporan

keuangan tidak menyediakan semua informasi yang mungkin

dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena

secara umum menggambarkan pengaruh keuangan dari kejadian di

masa lalu, dan tidak diwajibkan untuk menyediakan informasi non

keuangan. Laporan keuangan juga menunjukkan pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya.

Berkaitan dengan tujuannya, maka laporan keuangan disusun atas

dasar akrual yang mengharuskan pengaruh transaksi dan peristiwa lain

diakui pada saat kejadian (bukan pada saat kas atau setara kas diterima

atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan

dalam laporan keuangan pada periode yang bersangkutan. Laporan

pengguna tidak hanya transaksi masa lalu yang melibatkan penerimaan

dan pembayaran kas tetapi juga kewajiban pembayaran kas di masa

depan serta sumber daya yang merepresentasikan kas yang akan

diterima di masa depan sehingga dapat dikatakan bahwa laporan

keuangan menyediakan jenis informasi transaksi masa lalu dan

peristiwa lainnya yang paling berguna bagi pengguna dalam

pengambilan keputusan ekonomi.

c. Elemen-Elemen Laporan Keuangan

Elemen-elemen laporan keuangan yang diwajibkan untuk

diterbitkan oleh perusahaan adalah neraca, laporan laba rugi, laporan

ekuitas pemilik, laporan arus kas dan catatan atas laporan keuangan.

1). Neraca

Neraca adalah suatu daftar aktiva, kewajiban, dan ekuitas

pemilik pada tanggal tertentu.

2). Laporan Laba Rugi

Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban

selama periode waktu tertentu, misalnya sebulan atau setahun.

3). Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas

pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan

4). Laporan Arus Kas

Laporan arus kas adalah suatu ikhtisar penerimaan kas dan

pembayaran kas selama periode waktu tertentu, misalnya sebulan

atau setahun.

5). Catatan atas laporan keuangan

Catatan atas laporan keuangan mengungkapkan informasi

tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi

yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang

penting, informasi yang diwajibkan dalam PSAK tetapi tidak

disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan

perubahan ekuitas, informasi tambahan yang tidak disajikan dalam

laporan keuangan tetapi diperlukan dalam rangka penyajian secara

wajar.

d. Pengguna dan Kebutuhan Informasi

Pengguna laporan keuangan meliputi investor sekarang dan

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor

usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan

masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi

beberapa kebutuhan informasi yang berbeda.

1). Investor

Penanam modal berisiko dan penasihat mereka berkepentingan

yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menentukan apakah harus membeli, menahan, atau

menjual investasi tersebut.

2). Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka

tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan. Mereka juga tertarik dengan informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan

dengan memberikan balas jasa, imbalan pasca kerja, dan

kesempatan kerja.

3). Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dibayar pada saat jatuh tempo.

4). Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi

yang memungkinkan mereka untuk memutuskan apakah jumlah

yang terutang akan dibayar pada saat jatuh tempo.

5). Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan atau bergantung pada

6). Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan

karena itu berkepentingan dengan aktivitas perusahaan. Mereka

juga membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7). Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam

berbagai cara misalnya perusahaan dapat memberikan kontribusi

berarti pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan

terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2. Pengungkapan (disclosure)Laporan Keuangan

Kata disclosure memiliki arti tidak menutupi atau tidak

menyembunyikan, apabila dihubungkan dengan laporan keuangan, disclosure

mengandung arti bahwa laporan keuangan harus memberikan informasi dan

kejelasan mengenai hasil aktivitas suatu unit usaha. Oleh sebab itu, informasi

tersebut harus lengkap, jelas dan dapat menggambarkan secara tepat

tersebut. Informasi yang disajikan harus berguna dan tidak membingungkan

pengguna laporan keuangan karena telah disusun berdasarkan standar yang

diterima umum sehingga pengguna laporan mampu mengambil keputusan

ekonomi. Selain pengungkapan laporan keuangan tidak saja berisi informasi

sesuai dengan keahlian penyusun laporan saja tetapi juga diselaraskan pada

standar yang dibutuhkan.

Darrough dalam Na’im dan Rakman (2000:73) mengemukakan ada dua

jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan

standar,

1. Pengungkapan Wajib (mandatory disclosure)

Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya. Luas pengungkapan wajib tidak sama antara negara yang satu dengan negara yang lain. Negara maju dengan regulasi yang lebih baik akan mensyaratkan pengungkapan minimum atas lebih banyak butir dibandingkan dengan yang disyaratkan negara berkembang.

2. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan Palepu dalam Na’im dan Rakhman (2000:73) mengemukakan meskipun semua perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkap ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen.

Berdasarkan pertimbangan tersebut, tidak semua perusahaan

menyesatkan pengguna laporan juga akan berakibat pada kegagalan pasar.

Oleh sebab itu hanya sebagian perusahaan yang mau mengungkapkan

sukarela.

Hendriksen (2002: 436), menyatakan bahwa perusahaan enggan untuk

mengungkapkan lebih banyak informasi keuangan dengan alasan :

1. pengungkapan akan membantu pesaing dengan merugikan pemegang saham,

2. serikat pekerja akan memperoleh keuntungan dalam tawar- menawar upah,

3. pengungkapan yang lengkap hanya akan menyesatkan para pengguna laporan tahunan,

4. sumber informasi mungkin tersedia untuk memberikan informasi dengan biaya yang lebih rendah,

5. tidak adanya pengetahuan tentang kebutuhan para investor. Menurut Belkaoui (2000:219) tujuan pengungkapan antara lain:

1. untuk menjelaskan item-item yang diakui dan item-item yang belum diakui serta menyediakan ukuran yang relevan bagi item-item tersebut,

2. untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan risiko, dan returnnya,

3. untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang

Pengungkapan laporan keuangan memberikan manfaat baik bagi

perusahaan maupun pihak luar yang terkait dengan investasi. Perusahaan

akan mampu mengurangi biaya modalnya, pengungkapan laporan keuangan

membuat investor akan lebih yakin untuk menanamkan modalnya ke

perusahaan yang menurut mereka telah memberikan pengungkapan yang

jujur dan lengkap dengan membeli sekuritas atau surat-surat berharga seperi

pengungkapan laporan keuangan akan memberikan informasi yang lengkap

tentang kondisi perusahaan yang pada akhirnya akan membantu mereka

menentukan keputusan investasi yang tepat dan memberikan pengembalian

yang diharapkan. Dengan kondisi demikian, investor akan lebih percaya

kepada perusahaan dengan pengungkapan laporan yang lebih lengkap.

3. Kelengkapan Pengungkapan Laporan keuangan

Kelengkapan (comprehensiveness) adalah suatu bentuk kualitas. Menurut

Imhoff dalam Na’im dan Rakhman (2000:72), “kualitas tampak sebagai

atribut-atribut yang penting dari suatu informasi akuntansi”. Meskipun

kualitas akuntansi masih memiliki makna ganda (ambiguous), banyak

penelitian yang menggunakan index of disclosure methodology

mengemukakan bahwa kualitas pengungkapan dapat diukur dan digunakan

untuk menilai manfaat potensial dari isi suatu laporan keuangan. Dengan kata

lain Imhoff menyatakan bahwa tingginya kualitas informasi akuntansi sangat

berkaitan dengan tingkat kelengkapan pengungkapan laporan keuangan.

Kelengkapan pengungkapan laporan keuangan sangat bergantung kepada

standar yang diberlakukan di suatu negara. Negara maju dengan regulasi yang

lebih ketat relatif lebih tinggi pengungkapan laporan keuangannya jika

dibandingkan dengan perusahaan di negara berkembang. Kelengkapan

pengungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi

meningkat sejalan dengan perkembangan pasar modal dan sosial di negara

Dari uraian tersebut dapat dipahami bahwa kelengkapan pengungkapan

laporan keuangan adalah suatu bentuk kualitas untuk menilai manfaat dari

laporan keuangan tersebut. Di Indonesia, pedoman penyajian dan

pengungkapan laporan keuangan oleh emiten ditetapkan oleh Bapepam dalam

Surat Edaran No.SE-02/PM/2002 tanggal 27 Desember 2002. Pedoman ini

dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan

yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan

penuh (full disclosure) sehingga dapat memberikan kualitas informasi

keuangan bagi para pengguna. Tingkat kelengkapan pengungkapan laporan

keuangan dapat diukur dengan menggunakan index of disclosure

methodology, seperti indeks Wallace.

4. Struktur Modal

Struktur modal (Capital structure) merupakan bagian dari struktur

keuangan yang merupakan jumlah relatif dari kewajiban dan modal

perusahaan untuk memperoleh gambaran dari mana perusahaan tersebut

dibiayai. Struktur modal merupakan bauran dari segenap sumber

pembelanjaan yang digunakan perusahaan. Komposisi dari struktur modal ini

mempengaruhi keputusan manajemen dalam melakukan pengembalian

kepada kreditor dan pemegang saham. Tujuan pokok manajemen struktur

modal adalah menciptakan suatu bauran atau kombinasi sumber

harga saham perusahaan. Variabel struktur modal yaitu: Debt to equity ratio,

Debt to asset ratio, dan Equity to asset ratio.

Tujuan utama perusahaan adalah memaksimalkan kekayaan pemegang

saham. Tujuan ini jelas bukan hanya menguntungkan pemegang saham, tetapi

juga memastikan bahwa sumber daya yang terbatas telah dialokasikan secara

efisien, yang menguntungkan perekonomian. Kekayaan pemegang saham

akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar

saham dengan nilai buku saham bersangkutan. Ini dapat dicapai dengan

membuat kebijakan struktur modal yang optimal, yaitu struktur modal yang

meminimalisasi biaya modal sehingga menjaga pengembalian atas investasi

tetap tinggi.

5. Kepemilikan Saham Publik

Perusahaan adalah suatu entitas bagi sekelompok orang yang melakukan

kegiatan usaha pada bidang tertentu selama jangka waktu yang panjang untuk

dapat mencapai tujuan dan sasaran. Ada berbagai bentuk perusahaan bisnis

yaitu perusahaan perorangan (soleproprietorship), persekutuan (partnership)

dan perseroan (corporation). Penelitian ini memfokuskan pada perusahaan

perseroan. Perseroan adalah suatu badan hukum yang berbeda dan terpisah

dari individu-individu yang mendirikan dan mengoperasikannya. Pada

perusahaan perseroan kepentingan kepemilikan dinyatakan dalam lembar

saham yang sangat mudah dipindahtangankan. Salah satu cara yang dilakukan

Semakin banyak yang dijual maka semakin banyak pula saham yang beredar

di masyarakat.

Kepemilikan saham publik diwujudkan dalam bentuk pembagian saham,

dimana setiap pemegang saham memiliki bagian atas perusahaan yang

diwakili dengan proporsi saham yang dimiliki dibandingkan dengan jumlah

yang ada. Semakin banyak saham yang dimiliki oleh publik, maka semakin

besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi

lebih banyak dalam laporan keuangannya. Hal ini dikarenakan dengan

semakin besar porsi kepemilikan publik, maka semakin banyak pula pihak

yang membutuhkan informasi tentang perusahaan sehingga semakin banyak

pula butir-butir informasi yang mendetail yang dituntut untuk dibuka dalam

laporan keuangan.

Untuk mengurangi tekanan tersebut, perusahaan harus mengungkapkan

informasi mengenai perusahaan secara transparan. Informasi tersebut akan

diungkapkan dalam laporan keuangan. Pemegang saham yang berasal dari

publik akan menilai informasi tersebut untuk mengetahui keadaan dan kinerja

perusahaan. Perusahaan yang sahamnya banyak dimiliki publik menunjukkan

perusahaan tersebut memiliki kredibilitas yang tinggi dimata masyarakat

dalam memberikan imbalan (deviden) yang layak dan dianggap mampu

beroperasi terus menerus (going concern).

6. Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh

laba yang dihasilkan. Rasio profitabilitas terkait dengan penjualan dan

investasi perusahaan karena kedua variabel ini menunjukkan efektivitas

operasional keseluruhan perusahaan. Selain itu, analisis profitabilitas

merupakan evaluasi atas tingkat pengembalian investasi perusahaan dimana

analisis ini berfokus pada sumber daya perusahaan dan tingkat profitabilitas

dengan melibatkan pengukuran terhadap pemicu profitabilitas yaitu margin

dan perputaran (Wild, 2005: 16).

Sartono (2001: 122) menyatakan bahwa :

profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian, investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas, misalnya pemegang saham akan melihat keuntungan yang benar- benar diterima dalam bentuk dividen.

Beberapa pengukuran dalam menghitung rasio profitabilitas adalah :

a. laba bersih atas penjualan (net profit margin)

Laba bersih atas penjualan dihitung dengan membagi laba bersih

setelah pajak dengan penjualan bersih. Rasio ini mengukur

kemampuan perusahaan dalam menghasilkan laba melalui penjualan.

laba bersih atas penjualan =

penjualan

pajak setelah bersih

laba

b. pengembalian atas total aktiva (return of total asset)

Pengembalian atas total aktiva dihitung dengan membagi laba

Rasio ini menilai efektivitas dan intensitas aktiva dalam menghasilkan

laba. Tingkat pengembalian atas aktiva =

aktiva total rata rata pajak dan bunga sebelum bersih laba −

c. pengembalian atas total ekuitas (return on total equity)

Pengembalian atas total aktiva dihitung dengan membagi laba

bersih dengan rata- rata ekuitas pemegang saham. Rasio ini

digunakan untuk menunjukkan kemampuan modal sendiri dalam

menghasilkan keuntungan yang tersedia bagi pemegang saham.

tingkat pengembalian atas ekuitas =

ekuitas total rata rata bersih laba −

Dalam penelitian ini, peneliti menggunakan rasio return on equity. Rasio

ini menunjukkan tingkat pengembalian perusahaan atau efektivitas dalam

menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki

perusahaan. Rasio ini juga merupakan ukuran profitabilitas dari sudut

pandang pemegang saham. Tingkat profitabilitas yang tinggi akan mendorong

para manajer untuk memberikan tingkat informasi yang lebih terinci, sebab

mereka ingin meyakinkan investor terhadap profitabilitas perusahaan dan

mendorong kompensasi manajemen. Semakin tinggi Return on Equity suatu

perusahaan maka semakin luas pengungkapan yang dilakukan oleh

perusahaan.

7. Umur Perusahaan

Umur perusahaan merupakan rentang waktu sejak first issue di BEI

lebih banyak pengalaman dan kemampuan dalam mempublikasikan laporan

keuangan karena sudah mengerti akan kebutuhan informasi seperti apa yang

dibutuhkan oleh pengguna laporannya. Semakin banyak pengalaman suatu

perusahaan maka akan semakin paham akan kebutuhan konstituantenya akan

informasi tentang informasi perusahaan dan dengan demikian akan lebih luas

dalam melakukan pengungkapan laporan keuangan.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu lainnya yang berhubungan dengan kelengkapan

[image:37.595.128.504.366.726.2]pengungkapan laporan keuangan disajikan pada tabel 2.1.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama

Peneliti

Variabel dan Periode

Penelitian Hasil Penelitian

Sari

(2008)

Variabel independen

dalam penelitian ini adalah

ukuran perusahaan,

likuiditas, leverage,

profitabilitas, porsi saham

publik, reputasi auditor

dan umur perusahaan,

sedangkan variabel

dependennya adalah

kelengkapan

pengungkapan laporan

keuangan.

Periode penelitian tahun

2006-2007

Hasil penelitian menunjukkan

bahwa secara simultan semua

variabel independen yang diteliti

berpengaruh signifikan terhadap

kelengkapan pengungkapan

laporan keuangan. Secara parsial

hanya ukuran perusahaan,

likuiditas, profitabilitas dan

reputasi auditor yang memiliki

pengaruh signifikan terhadap

kelengkapan pengungkapan

Ivanna,

(2009)

Variable independen

dalam penelitian ini adalah

jenis perusahaan, ukuran

perusahaan, profitabilitas

dan debt to equity ratio.

Sedangkan variable

dependennya adalah

tingkat pengungkapan

laporan tahunan.

Periode penelitian tahun

2006-2008

Hasil penelitian menunjukkan

bahwa hanya jenis perusahaan

yang mempengaruhi tingkat

pengungkapan laporan

tahunan;sedangkan perbedaan

ukuran perusahaan, profitabilitas

dan debt to equity ratio tidak

mempengaruhi tingkat

pengungakapan laporan tahunan.

Gloria

Anita

Tambunan

(2009)

Variabel independen

dalam penelitian ini adalah

profitabilitas, likuiditas,

leverage, dan

pertumbuhan, sedangkan

variabel dependennya

adalah pengungkapan

sukarela.

Periode penelitian tahun

2006-2008

Hasil penelitian menunjukkan

bahwa secara simultan semua

variabel yang diteliti tidak

berpengaruh signifikan terhadap

tingkat pengungkapan. secara

parsial profitabilitas, likuiditas,

leverage dan pertumbuhan tidak

berpengaruh terhadap tingkat

pengungkapan sukarela

sumber : diolah penulis, 2010

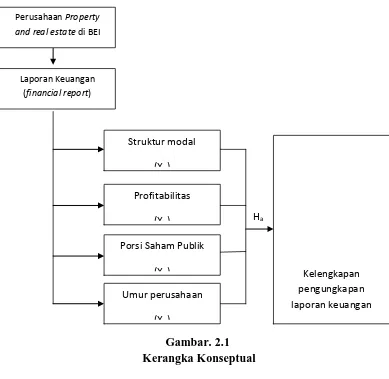

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan penjelasan sementara gejala- gejala

yang menjadi objek permasalahan tentang hubungan antarvariabel yakni

variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah

Hubungan antara struktur modal, kepemilikan saham publik,

profitabilitas dan umur perusahaan terhadap kelengkapan pengungkapan

laporan keuangan digambarkan dalam kerangka konseptual pada gambar 2.1

Gambar. 2.1 Kerangka Konseptual

Struktur modal menunjukkan proporsi pendanaan perusahaan yang

dibiayai dengan hutang. Struktur modal dinilai dengan debt to equity ratio

(DER). Semakin tinggi DER berarti semakin tinggi pula ketergantungan

perusahaan tersebut kepada krediturnya.

Perusahaan akan berusaha memberikan informasi yang seluas-luasnya

mengenai kondisi perusahaan kepada krediturnya. Harapannya kreditur lebih Ha

Perusahaan Property and real estate di BEI

Laporan Keuangan (financial report)

Profitabilitas

(X )

Kelengkapan pengungkapan laporan keuangan Umur perusahaan

(X )

Porsi Saham Publik

(X ) Struktur modal

[image:39.595.114.503.192.571.2]mengetahui dan memahami perusahaan dalam kaitannya dengan kredit yang

diberikan. Dengan demikian perusahaan dengan DER yang tinggi akan tinggi

pula kelengkapan pengungkapan laporan keuangannya.

Para investor kebanyakan lebih menyukai perusahaan dengan

profitabilitas yang tinggi. Mereka beranggapan dengan profitabilitas yang

tinggi perusahaan mampu memberikan pengembalian investasi atau Return

on Equity (ROE) yang tinggi pula. ROE yang tinggi akan mendorong para

manajer untuk memberikan informasi yang lebih rinci, sebab mereka ingin

meyakinkan investor terhadap profitabilitas perusahaan dan mendorong

kompensasi manajemen.

Investor publik membutuhkan perlindungan akan investasi yang telah

ditanamkan. Perlindungan itu berupa jaminan dari emiten bahwa informasi

baik keuangan maupun non keuangan yang disampaikan dapat bermanfaat

untuk pengambilan keputusan para investornya. Oleh karena itu, untuk

mempertahankan investor publik, perusahaan akan mengungkapkan laporan

keuangannya secara lengkap dan bertanggungjawab. Dapat dipahami bahwa

semakin besar kepemilikan saham oleh umum menyebabkan perusahaan lebih

serius dalam memberikan informasi perusahaan kepada umum, artinya

semakin tinggi kelengkapan pengungkapan laporan keuangannya.

Umur perusahaan diperkirakan memiliki hubungan yang positif dengan

kualitas pengungkapan. Perusahaan yang berumur lebih tua memiliki

pengalaman yang lebih banyak dalam mempublikasikan laporan

mengetahui kebutuhan konstituennya akan informasi tentang perusahaan,

sehingga akan mengungkapkan informasi yang lebih lengkap.

2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dijelaskan, hipotesis yang

dirumuskan dalam penelitian ini adalah struktur modal, rasio profitabilitas,

kepemilikan saham publik dan umur perusahaan berpengaruh baik secara

parsial maupun simultan terhadap kelengkapan pengungkapan laporan

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal,

yaitu penelitian yang bertujuan untuk mengetahui hubungan sebab akibat antara

dua variabel atau lebih. Menurut Efferin et al (2008 : 66) “desain kausal

digunakan jika peneliti ingin mengetahui adanya penyebab dari suatu fenomena,

dimana suatu variabel akan mempengaruhi variabel lainnya”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55) ”populasi adalah wilayah generalisasi yang

terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi pada penelitian ini adalah seluruh perusahaan property and real estate

yang terdaftar di bursa efek Indonesia. Jumlah perusahaan yang terdaftar di BEI

selama periode 2006-2009 adalah sebanyak 42 emiten.

”Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut” (Sugiyono, 2006:61). Sampel yang digunakan ditentukan

dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu.

Beberapa pertimbangan atau kriteria yang digunakan dalam menentukan

1. Perusahaaan property and real estate yang terdaftar di Bursa Efek

Indonesia dan tidak delisting pada tahun 2006-2009,

2. Perusahaan property and real estate tersebut telah mempublikasikan

laporan keuangan yang telah diaudit secara rutin dari tahun

2006-2009,

3. Perusahaan memiliki laba positif selama tahun penelitian.

Berdasarkan pertimbangan dan kriteria dalam penentuan sampel tersebut,

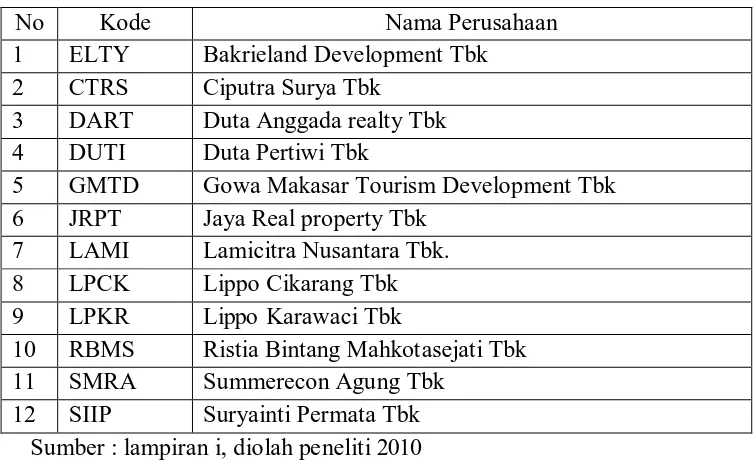

[image:43.595.114.511.396.607.2]maka diperoleh 12 sampel sebagai berikut:

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1 Perusahaaan property and real estate yang terdaftar di Bursa Efek Indonesia dan tidak

delisting pada tahun 2006-2009

42

2 Perusahaan property and real estate tersebut telah mempublikasikan laporan keuangan yang telah diaudit secara rutin dari tahun 2006-2009

(19) 23

3 Perusahaan memiliki laba positif selama tahun penelitian

(11) 12

Jumlah sampel total selama periode penelitian (12 x 4)

48

Sumber : Diolah peneliti, 2010

Berdasarkan kriteria yang ditetapkan, maka diperoleh 12 perusahaan yang

memenuhi kriteria dan akan diteliti selama periode 2006-2009, sehingga sampel

pengamatan menjadi 12 x 4 tahun = 48 sampel. Perusahaan-perusahaan yang akan

Tabel 3.2

Perusahaan yang menjadi sample penelitian

No Kode Nama Perusahaan

1 ELTY Bakrieland Development Tbk 2 CTRS Ciputra Surya Tbk

3 DART Duta Anggada realty Tbk 4 DUTI Duta Pertiwi Tbk

5 GMTD Gowa Makasar Tourism Development Tbk 6 JRPT Jaya Real property Tbk

7 LAMI Lamicitra Nusantara Tbk. 8 LPCK Lippo Cikarang Tbk 9 LPKR Lippo Karawaci Tbk

10 RBMS Ristia Bintang Mahkotasejati Tbk 11 SMRA Summerecon Agung Tbk

12 SIIP Suryainti Permata Tbk Sumber : lampiran i, diolah peneliti 2010

C. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. “Data sekunder merupakan data

primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul

data primer maupun atau pihak lain” (Umar, 2003:69). Untuk mengumpulkan

data, penulis melakukan teknik dokumentasi yaitu mendapatkannya dari sumber

yaitu website Bursa Efek Indonesia

Adapun data yang dibutuhkan dalam penelitian ini adalah :

1. laporan keuangan tahunan yang telah di publikasikan (diaudit),

2. total saham tercatat di BEI,

D. Metode Pengumpulan Data

Untuk mengumpulkan data, penulis melakukan teknik dokumentasi yaitu

teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini, dapat

berupa catatan, laporan keuangan maupun informasi lainnya. Data penelitian ini

diperoleh melalui media internet dengan cara men-download laporan keuangan

perusahaan-perusahaan property and real estate yang diperlukan dalam penelitian

ini melalui situs

(ICMD).

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Menurut Jogiyanto (2004:62) ”definisi operasional adalah bagian dari riset

yang menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat

diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan di

dalam riset”. Pengoperasionalan variabel-variabel dalam penelitian ini dapat

dilihat di bawah ini.

1. ”Variabel Independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen” (Sugiyono,

2006:3). Penelitian ini menggunakan empat variabel independen, yaitu

variabel struktur modal,kepemilikan saham publik, profitabilitas dan

a. Struktur Modal

Penelitian ini menggunakan Debt to Equty Ratio (DER) perusahaan

yang dijadikan sampel pada tahun 2006-2009 yang diukur dengan

membagi total kewajiban dengan total ekuitas pemegang saham.

b. Porsi Saham Publik

Rasio porsi saham publik diukur dengan membandingkan antara

jumlah saham yang dimiliki masyarakat (publik) dengan total saham.

c. Profitabilitas

Dalam penelitian ini, tingkat profitabilitas perusahaan dapat diukur

dengan menggunakan Return on Equity (ROI) perusahaan.

d. Umur Perusahaan

Umur perusahaan diukur dengan menghitung selisih antara tahun

2006-2009 dengan first issue perusahaan property and real estate

yang terdaftar di BEI.

2. ”Variabel Dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas” (Sugiyono, 2006:3). Penelitian ini

mengambil kelengkapan pengungkapan laporan keuangan sebagai

keuangan yang material diungkapkan oleh perusahaan property and real

estate . Variabel ini diukur dengan menggunakan index of disclosure

methodology, yaitu indeks Wallace.

Dimana n : jumlah item yang diungkapkan oleh perusahaan

k : jumlah item yang seharusnya diungkap berdasar peraturan

Dalam penelitian ini, instumen yang digunakan adalah peraturan yang

dikeluarkan oleh Bapepam melalui Surat Edaran Ketua Bapepam

No.SE-02/PM/2002 pada tanggal 27 Desember 2002 yang berisi tentang

pedoman penyajian dan pengungkapan laporan keuangan perusahaan

publik, Skor maksimum yang dapa diperoleh sebuah perusahaan adalah

sebesar 65, sehingga indeks pengungkapan ini maksimal bagi sebuah

perusahaan yang menyingkapkan secara penuh seluruh disclosure

item-nya adalah 1 (satu).

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software SPSS 16. Analisis data dilakukan

dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Hasil

pengujian asumsi klasik akan mendukung hasil pengujian hipotesis.

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi antara variabel dependen dengan variabel independen mempunyai

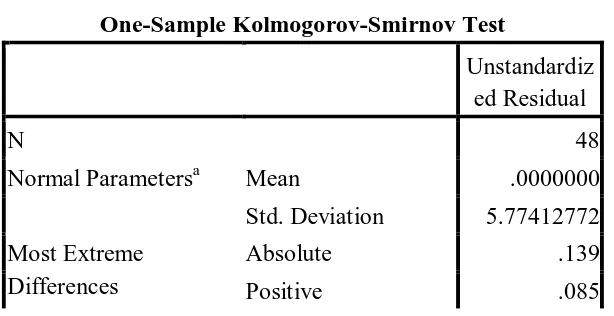

distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan

menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat

dengan membandingkan Zhitung dengan Ztabel dengan kriteria sebagai

berikut :

1. Jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka

signifikan > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal,

2. Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka

signifikan < taraf signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal,

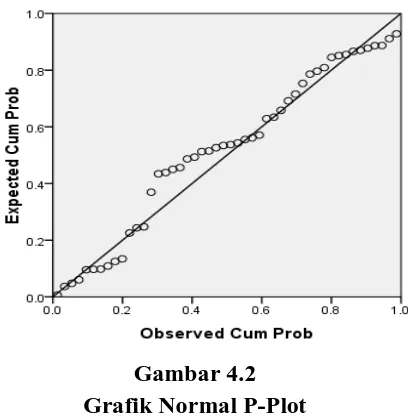

Uji normalitas data juga dapat dilihat dengan memperlihatkan

penyebaran data (titik) pada normal P plot of regression standizzed

residual variabel independen, dimana :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal, maka model regresi memenuhi asumsi

normalitas,

2. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

Model regresi yang baik adalah yang mempunyai distribusi data

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengidentifikasi ada tidaknya

hubungan antar variabel independen dalam model regresi. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya

(Ghozali, 2005: 91). Salah satu cara untuk mengetahui ada tidaknya

multikolinearitas pada suatu model regresi adalah dengan melihat nilai

tolerance dan VIF (Variance Inflation Factor), yaitu :

1. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan

bahwa tidak terdapat multikolinearitas pada penelitian tersebut,

2. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan

bahwa terjadi gangguan multikolinearitas pada penelitian

tersebut

Model regresi linier berganda harus terbebas dari gejala

multikolinearitas agar dapat digunakan dalam penelitian.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode saat

ini dengan kesalahan pengganggu pada periode sebelumnya. ( Ghozali

2005: 95) menyatakan bahwa “uji autokorelasi bertujuan menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1

time series. Salah satu cara untuk mengetahui ada tidaknya autokorelasi

pada model regresi adalah dengan melakukan Uji Durbin Watson (Dw).

Pengambilan keputusan ada tidaknya korelasi :

1.Bila nilai Dw terletak antara batas atas atau Upper Bound (du) dan

(4-du), maka koefisien autokorelasi sama dengan nol yang berarti

tidak ada gangguan autokorelasi,

2.Bila nilai Dw lebih rendah dari batas bawah atau Lower Bound

sebesar (du), maka koefisien autokorelasi lebih besar dari nol

yang berarti ada masalah autokorelasi positif,

3.Bila nilai Dw lebih besar dari (4-dl), maka koefisien autokorelasi

lebih kecil daripada nol yang berarti ada autokorelasi negatif,

4.Bila nilai Dw terletak antara batas atas (du) dan batas bawah (dl),

maka hasilnya tidak dapat disimpulkan

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam

sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu

pengamatan ke pengamatan yang lain (Ghozali, 2005: 105). Model regresi

yang baik adalah model regresi yang memiliki persamaan variance

residual atau homokedastisitas. Untuk melihat ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot,

antara nilai prediksi variabel terikat (ZPRED) dengan residualnya

1. titik- titik data menyebar di atas dan di bawah atau di sekitar

angka 0,

2. titik- titik data tidak mengumpul hanya di atas atau di bawah

saja,

3. penyebaran titik- titik data tidak boleh membentuk pola

bergelombang melebar,

4. penyebaran titik- titik data sebaiknya tidak berpola.

2. Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda.

Model regresi linier berganda adalah model regresi yang memiliki lebih dari

satu variabel independen. Model regresi linier berganda dikatakan model

yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas

dari asumsi- asumsi klasik statistik baik multikolinearitas, autokorelasi dan

heteroskedastisitas.

Persamaan regresi linier berganda yaitu :

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan :

Y = Indeks Pengungkapan Sukarela,

X1 = Debt to Equity Ratio,

X2 = kepemilikan saham publik,

X3 = Return on Equity,

α = Konstanta,

ε = error,

β1,β2,β3,β4 = koefisien regresi yang menunjukkan perubahan variabel

dependen berdasarkan pada variabel independen.

a. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan

variasi variabel dependen (Ghozali, 2005: 84). Hipotesis statistik yang

diajukan adalah :

Ha : bi≠ 0 : ada pengaruh.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah :

a. Ha diterima apabila thitung > ttabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

b. Ha ditolak apabila thitung < ttabel, p ad a α = 5 % d an nilai

probabilitas > level of significant sebesar 0,05.

b. Uji Simultan (F-test)

Uji F dilakukan untuk menujukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi berganda

mempunyai pengaruh secara bersama- sama terhadap variabel dependen

Ha : b0 = b1 = b2 ≠ 0 :semua variabel independen berpengaruh

secara bersama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah :

a. Ha diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

b. Ha ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

G. Jadwal Penelitian

[image:53.595.107.513.422.731.2]Jadwal penelitian dapat dilihat pada tabel 3.3

Tabel 3.3 Jadwal Penelitian Tahapan Penelitian Juli 2010 Ags 2010 Sep 2010 Okt 2010 Nov 2010 Des 2010

Penyelesaian Laporan Penelitian

Ujian Komprehensif

Sumber : Penulis, 2010

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Populasi penelitian ini adalah perusahaan property and real estate yang

terdaftar di BEI. Property and Real Estate digunakan untuk menunjukkan suatu

wilayah perumahan yang dikembangkan oleh perusahaan pengembang

perumahan. Aktivitas perusahaan yang tergolong dalam kelompok property and

real estate menghasilkan keuntungan dengan cara menjual, menyewakan, dan

mengembangkan properti, rumah, dan bangunan.

Teknik pengambilan sampel dilakukan dengan teknik purposive sampling.

Berdasarkan kriteria yang ditetapkan, diperoleh 12 perusahaan property and real

estate yang memenuhi kriteria dan dijadikan sampel penelitian ini yang diamati

selama periode 2006-2009, sehingga sampel pengamatan menjadi 12 x 4 tahun =

48 sampel. Proses pengambilan sampel dapat dilihat pada lampiran i.

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data menggunakan Microsoft Excel. Selanjutnya

Pengujian asumsi klasik dan regresi berganda digunakan dengan menggunakan

software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai

metode analisis data yang telah ditentukan.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari

perusahaan property and real estate dari tahun 2006-2009. Variabel dari

penelitian ini terdiri dari struktur modal, kepemilikan saham publik,

profitabilitas dan umur perusahaan sebagai veriabel independen dan

kelengkapan pengungkapan laporan keuangan sebagai variabel dependen.

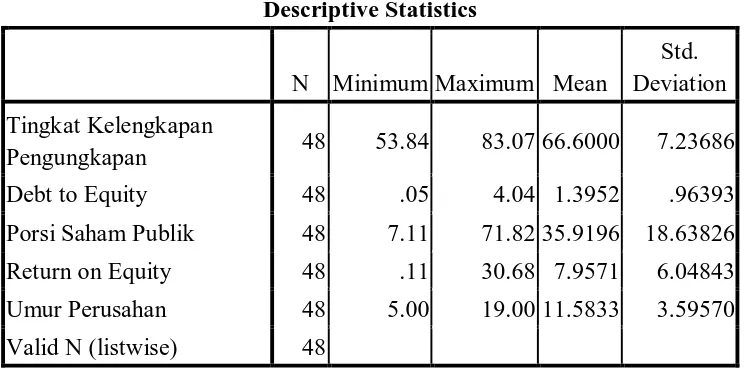

Statistik deskriptif dari variabel tersebut dari sampel perusahaan property

[image:55.595.133.506.553.739.2]and real estate selama tahun 2006-2009 disajikan dalam tabel 4.1.

Table 4.1

Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Tingkat Kelengkapan

Pengungkapan 48 53.84 83.07 66.6000 7.23686

Debt to Equity 48 .05 4.04 1.3952 .96393

Porsi Saham Publik 48 7.11 71.82 35.9196 18.63826

Return on Equity 48 .11 30.68 7.9571 6.04843

Umur Perusahan 48 5.00 19.00 11.5833 3.59570

Valid N (listwise) 48

Berdasarkan tabel 4.1 dapat diketahui bahwa kelengkapan pengungkapan

laporan keuangan perusahaan minimum adalah sebesar 53,84% dan tingkat

kelengkapan pengungkapan laporan keuangan maksimal sebesar 83,07%.

Rata-rata tingkat kelengkapan pengungkapan laporan keuangan perusahaan

yang menjadi target populasi adalah 66,60%.

Variabel Struktur modal perusahaan diukur dengan membagi total utang

dengan total ekuitasnya. Hasil yang diperoleh menunjukkan struktur modal

yang paling rendah (minimum) selama periode 2006-2009 adalah sebesar

0.05 dan nilai maksimum sebesar 4,04. Nilai rata-rata struktur modal

perusahaan yang diteliti adalah 1,3952 mengindikasikan bahwa rata-rata

utang perusahaan terhadap modalnya sebesar 1,3952.

Kepemilikan saham publik yang diukur dengan membagi jumlah saham

yang dimiliki publik dengan total saham, menunjukkan hasil bahwa

kepemilikan saham publik yang paling sedikit periode tahun 2006-2009

sebesar 7,11% dan nilai paling tinggi sebesar 71,82%. Nilai rata-rata

persentase porsi saham perusahaan yang dimiliki publik adalah sebesar

35,9196%.

Pada variabel profitabilitas, hasil yang diperoleh menunjukkan bahwa

rata-rata kemampuan perusahaan memperoleh laba periode tahun 2006-2009

adalah sebesar 7,9571%. Nilai profitabilitas maksimum sebesar 30,68% dan

nilai minimum profitabilitas sebesar 0,11%.

Pada umur perus