Evaluasi sistem pengendalian intern pada sistem pemberian kredit : studi kasus pada PT. BPR Puspa Kencana, Wonosobo, Jawa Tengah - USD Repository

Teks penuh

Gambar

Dokumen terkait

Ibrahim Irsan Ginting: Sistem Pemberian Kredit pada PT... Ibrahim Irsan Ginting: Sistem Pemberian Kredit

BPR Kurnia Sewon menurut standar operasional prosedur (SOP) kredit, (2) mengetahui kinerja sistem pengendalian internal dalam tugasnya menangani kredit bermasalah sesuai

Objek dari penulisan laporan ini adalah mengenai pengendalian intern dalam pemberian kredit pada Bank Perkreditan Rakyat Lumbung Pitih Nagari ( BPR- LPN )

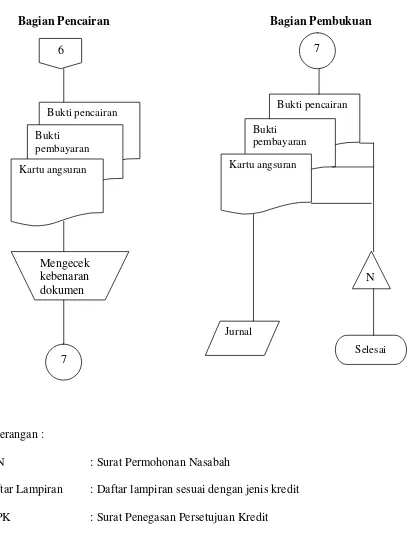

Jaringan prosedur yang membentuk sistem pemberian kredit bagi nasabah baru pada PT. BPR Sukadana sudah cukup baik. Dapat dilihat dari jaringan prosedur yang

Apakah sistem pengendalian internal terhadap prosedur dalam pemberian kredit Pundi pada Bank Nusa Tenggara Barat Cabang Praya Lombok sudah sesuai dengan pengendalian

Tujuan penelitian ini adalah untuk: 1) mengetahui bagaimana prosedur pemberian kredit yang dilaksanakan pada PD BPR B ank Sleman ; 2) mengetahui apakah sistem pengendalian intern

“Analisis Sistem Akuntansi Pengajuan, Pemberian Dan Penerimaan Kas Atas Angsuran Kredit Multiguna Dalam Upaya Meningkatkan Pengendalian Intern Studi Pada PT.. BRI Persero

PERNYATAAN BEBAS PLAGIAT Saya yang bertanda tangan di bawah ini menerangkan dengan sesungguhnya bahwa skripsi yang berjudul SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT PADA PT BANK