PENGARUH IMPLEMENTASI LEVERAGE, LIKUIDITAS, PROFITABILITAS, DAN PORSI SAHAM PUBLIK TERHADAP PENGUNGKAPAN LAPORAN KEUANGAN

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan (leverage, likuiditas,profitabilitas), porsi saham publik, dan umur perusahaan terhadap kelengkapan

Permasalahan yang dikaji dalam penelitian ini adalah : (1) Apakah terdapat pengaruh leverage , likuiditas dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh ukuran perusahaan, leverage , likuiditas dan ukuran dewan pengawas syariah terhadap pengungkapan

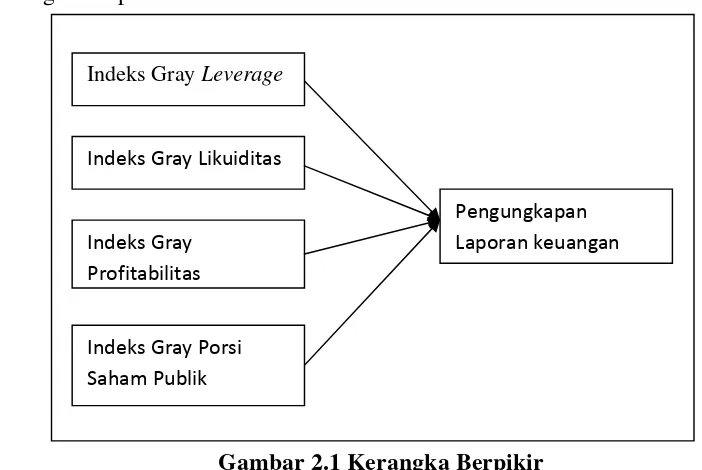

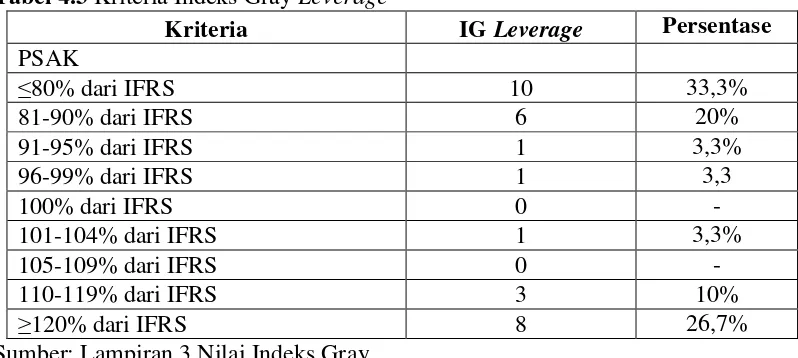

Leverage terhadap kelengkapan pengungkapan laporan keuangan Leverage menunjukkan seberapa besar ekuitas yang tersedia untuk. memberikan jaminan terhadap

Pengaruh Likuiditas, Leverage, Porsi kepemilikan saham publik, ukuran perusahaan dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan

Hasil penelitian yang menunjukkan bahwa ROA, Likuiditas, dan Leverage tidak berpengaruh terhadap pengungkapan CSR, hal demikian dikarenakan sekarang banyak perusahaan yang

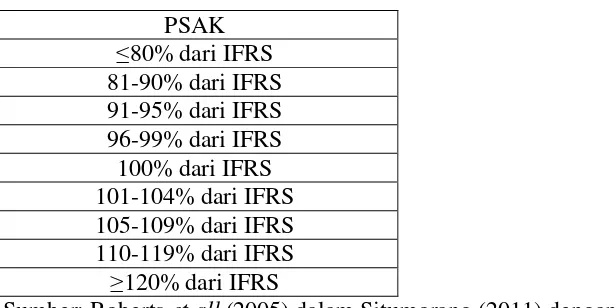

Selain itu, berdasarkan kajian teoritis dan empiris diperoleh bukti masih adanya ketidakkonsistenan hasil dalam penggunaan variabel leverage, likuiditas, dan

Penelitian ini dilakukan dengan tujuan untuk menguji pengaruh yang ditimbulkan oleh likuiditas, profitabilitas, ukuran perusahaan dan leverage terhadap pengungkapan