UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM REGULER MEDAN

SKRIPSI

ANALISIS PENGARUH RASIO KEUANGAN, PORSI SAHAM PUBLIK, DAN UMUR PERUSAHAAN TERHADAP KELENGKAPAN

PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN PERKEBUNAN DAN

PERTAMBANGAN YANG TERDAFTAR DI BEI

OLEH

NAMA : INDAH MAYA SARI

NIM : 070503178

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Analisis Pengaruh

Rasio Keuangan, Porsi Saham Publik, dan Umur Perusahaan Terhadap

Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Perkebunan

dan Pertambangan yang Terdaftar di BEI” adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dibuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks skripsi Program Reguler S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011

Yang membuat pernyataan

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji hanya untuk Allah SWT yang

telah memberikan rahmat, taufiq dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi ini. Shalawat dan salam kepada Rasullullah SAW dan para

sahabat rasul.

Skripsi ini berjudul: “Analisis Pengaruh Rasio Keuangan, Porsi Saham

Publik, dan Umur Perusahaan terhadap Kelengkapan Pengungkapan Laporan

Keuangan pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di

BEI”. Disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

sarjana ekonomi pada Departemen Akuntansi Universitas Sumatera Utara.

Berbekal masalah yang sederhana dan pengetahuan yang terbatas penulis

menyadari masih terdapat kekurangan dalam penyusunan skripsi ini baik dalam

tata bahasa maupun ruang lingkup pembahasannya. Untuk itu penulis menerima

saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan

skripsi ini.

Selama proses penyusunan skripsi ini penulis banyak menerima

bimbingan, dukungan, nasehat dan bantuan baik secara moril maupun materil dari

semua pihak. Pada kesempatan kali ini penulis ingin mengucapkan terimakasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

2. Bapak Drs, Firman Syarif, MSi, Ak, selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku dosen pembimbing. Terima

kasih atas semua waktu dan bimbingan yang telah diberikan kepada

penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. M. Utama Nasution, M.M, Ak. selaku dosen pembanding /

penguji I, Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku dosen

pembanding / penguji II. Terima kasih atas saran dan masukan yang telah

diberikan kepada penulis selama proses penyusunan dan penyelesaian

skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua tercinta,

Suroso Suparno dan hamidah, terimakasih atas segala doa, kepercayaan

dan dukungannya selama ini.

Akhirnya penulis berharap semoga Allah SWT senantisa melimpahkan

rahmat dan ridho-Nya kepada kita dan skripsi ini dapat bermanfaat bagi pembaca,

khususnya bagi mahasiswa Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara.

Medan, juni 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan (leverage, likuiditas,profitabilitas), porsi saham publik, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Metode pengambilan sampel adalah dengan purposive sampling dan diperoleh 14 perusahaan yang menjadi objek penelitian. Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website

Indonesia Capital Market Directory (ICMD) 2010. Metode analisis data yang

digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik serta analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial leverage tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.246>0.05 . Likuiditas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.653>0.05. Profitabilitas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.364> 0.05. Porsi saham publik tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikan 0.131>0.005, dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.045< 0.05. Secara simultan rasio keuangan (leverage, likuiditas, profitabilitas), porsi saham publik, dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.005 < 0.05.

ABSTRACT

The objective of this research is to know the influence of financial ratio (leverage, likuidity, profitability), public shares, and firm age to the disclosure of financial report the corporates of plantation and mining which have been listed in Indonesian Stock Exchange on period 2007-2009.

Sampling method that used is purposive sampling and there are 14 companies that will be research objects. Data that used in this research is financial statement from each company that published on websit

Indonesia Capital Market Directory (ICMD) 2010. Analysis method that used in

this research is quantitative method with Multiple Regression Analysis.

The result of research by t-test shows that leverage has no influence disclosure of financial statement with signification 0.246 > 0.05. likuidity has no influence disclosure of financial statement with signification 0.653 > 0.05. Profitability has no influence disclosure of financial statement with signification 0.364> 0.05. Public share has no influence disclosure of financial statement with signification 0.131>0.05. Firm age has significant influence to disclosure of financial statement with signification 0.045 < 0.05. The result of research by F- test shows that financial ratio (leverage, likuidity, profitability), public shares, and firm age have significant influence to disclosure of financial statement with signification 0.005 < 0.05.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTRA TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian ... 7

2. Porsi Saham Publik ... 14

3. Umur Perusahaan ... 14

4. Pengungkapan Laporan Keuangan ... 15

5. Kelengkapan Pengungkapan Laporan keuangan ... 17

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka konseptual dan Hipotesis 1. Kerangka Konseptual ... 20

2. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN A. Desain penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis dan Sumber Data ... 27

D. Metode Pengumpulan Data ... 28

E. Defenisi dan Pengukuran Variabel ... 28

F. Metode Analisis Data ... 31

G. Jadwal Penelitian ... 40

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 41

2. Uji Asumsi Klasik

a. Uji Normalitas ... 45

b. Uji Multikolinearitas ... 49

c. Uji Autokorelasi ... 50

d. Uji Heteroskedastisitas ... 51

3. Analisis Regresi Berganda a. Persamaan Regresi Berganda ... 53

b. Analisis Koefisien Korelasi dan Koefisien determinasi ... 53

c. Pengujian Hipotesis Penelitian ... 55

C. Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 68

C. Saran ... 69

DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Judul halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 19

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 25

Tabel 3.2 Perusahaan yang Menjadi Sampel Penelitian ... 27

Tabel 3.3 Identifikasi Variabel ... 31

Tabel 3.4 Jadwal Penelitian ... 40

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 43

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov test ... 46

Tabel 4.3 Coefficients untuk Index ... 50

Tabel 4.4 Hasil Uji Durbin-Watson ... 51

Tabel 4.5 Hasil Analisis Regresi ... 53

Tabel 4.6 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 56

Tabel 4.7 Hasil Uji t (Uji Parsial) ... 58

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kerangka Konseptual... 21

Gambar 4.1 Histogram ... 47

Gambar 4.2 Grafik Normal P-Plot ... 48

DAFTAR LAMPIRAN

Nomor Judul halaman

Lampiran i Daftar item pengungkapan Laporan Keuangan Berdasarkan Surat

Edaran Ketua Bappepam No. SE-02/PM/2002 Tanggal 27

Desember 2002 ... 72

Lampiran ii Pengungkapan Laporan Keuangan Perusahaan Perkebunan dan Pertambangan 2007-2009 ... 83

Lampiran iii Data Variabel Penelitian 2007-2009 ... 101

Lampiran iv Statistik Deskriptif ... . 104

Lampiran v Hasil Uji Asumsi Klasik ... 105

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan (leverage, likuiditas,profitabilitas), porsi saham publik, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Metode pengambilan sampel adalah dengan purposive sampling dan diperoleh 14 perusahaan yang menjadi objek penelitian. Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website

Indonesia Capital Market Directory (ICMD) 2010. Metode analisis data yang

digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik serta analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial leverage tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.246>0.05 . Likuiditas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.653>0.05. Profitabilitas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.364> 0.05. Porsi saham publik tidak mempengaruhi kelengkapan pengungkapan laporan keuangan dengan nilai signifikan 0.131>0.005, dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.045< 0.05. Secara simultan rasio keuangan (leverage, likuiditas, profitabilitas), porsi saham publik, dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0.005 < 0.05.

ABSTRACT

The objective of this research is to know the influence of financial ratio (leverage, likuidity, profitability), public shares, and firm age to the disclosure of financial report the corporates of plantation and mining which have been listed in Indonesian Stock Exchange on period 2007-2009.

Sampling method that used is purposive sampling and there are 14 companies that will be research objects. Data that used in this research is financial statement from each company that published on websit

Indonesia Capital Market Directory (ICMD) 2010. Analysis method that used in

this research is quantitative method with Multiple Regression Analysis.

The result of research by t-test shows that leverage has no influence disclosure of financial statement with signification 0.246 > 0.05. likuidity has no influence disclosure of financial statement with signification 0.653 > 0.05. Profitability has no influence disclosure of financial statement with signification 0.364> 0.05. Public share has no influence disclosure of financial statement with signification 0.131>0.05. Firm age has significant influence to disclosure of financial statement with signification 0.045 < 0.05. The result of research by F- test shows that financial ratio (leverage, likuidity, profitability), public shares, and firm age have significant influence to disclosure of financial statement with signification 0.005 < 0.05.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kondisi lingkungan ekonomi yang berubah-ubah memiliki banyak

pengaruh pada dunia usaha. Terutama pada perusahaan go-public yang

memanfaatkan pasar modal sebagai sumber alternative pendanaanya, sebab

tidak dapat dipungkuri untuk menjaga eksistensi suatu perusahaan agar tetap

terus tumbuh dan berkembang maka perusahaan memerlukan pihak luar yang

dapat memenuhi kebutuhan dananya seperti: investor, kreditur, dan pihak lain

terkait investasi. Disamping itu kelangsungan hidup suatu badan usaha juga

selalu dikaitkan dengan kinerja serta kemampuan manajemen dalam

mengolah sumberdaya yang dipercayakan kepadanya.

Kinerja perusahaan selama periode waktu tertentu akan dicerminkan

melalui laporan keuangan. Informasi dalam laporan keuangan inilah yang

nantinya akan menghubungkan antara manajer dengan para investor baik itu

investor lokal maupun investor asing. Menurut Harahap (2008:132)

“informasi yang terkandung dalam laporan keuangan berguna untuk

pengambilan keputusan ekonomis. Para pemakai laporan akan

menggunakannya untuk meramalkan, membandingkan, dan menilai dampak

kualitas informasi akuntansi juga sangat berkaitan dengan tingkat kelengkapan

pengungkapan laporan keuangan.

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua

bagian yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan

sukarela (voluntary disclosure). Pengungkapan wajib merupakan

pengungkapan informasi yang diharuskan oleh peraturan yang berlaku.

Pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan

untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang

relevan untuk keputusan oleh para pemakai laporan keuangan tersebut. Agar

dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam

batasan materialitas dan biaya disertai dengan pengungkapan yang cukup

(adequate disclosure) sehingga informasi yang disajikan di dalam laporan

keuangan dapat dipahami dan tidak menimbulkan salah interpretasi.

Selain perusahaan, pemerintah juga mempunyai peran yang penting dalam

menentukan kelengkapan pengungkapan laporan keuangan. Pemerintah dapat

menyelenggarakan regulasi informasi untuk mengatur penggungkapan wajib

yang harus dipatuhi oleh perusahaan publik. Di Indonesia yang menjadi

otoritas pengungkapan wajib adalah Bapepam. Menurut Suta (2000: 115)

“Pemerintah (dalam hal ini Bapepam) tidak menjamin atas kebenaran isi

laporan tahunan (Prospektus) yang membuat berbagai aspek perusahaan.

Prospektus adalah menjadi tanggung jawab sepenuhnya dari emiten dan

lembaga penunjang atau profesi terkait diantaranya penjamin emisi efek,

Bapepam berdasarkan pasal 69 ayat 2 undang-undang pasar modal yang

berkaitan dengan akuntansi adalah wewenang untuk menetapkan ketentuan

akuntansi di bidang pasar modal. Sehingga perlindungan yang dapat diberikan

oleh pemerintah dalam suatu kegiatan bisnis hanyalah menjamin investor

memperoleh informasi dan fakta-fakta yang relevan untuk membuat

keputusan bisnis.

Setiap perusahaan publik diwajibkan membuat laporan keuangan yang

diaudit oleh akuntan publik independen sebagai sarana pertanggung jawaban,

terutama kepada pemilik modal. Bapepam melalui surat keputusan ketua

bapepam No,SE-02/PM/2002 tanggal 27 Desember 2002 tentang pedoman

penyajian dan pengungkapan laporan keuangan perusahaan publik

mensyaratkan total item pengungkapan wajib oleh perusahaan perkebunan

adalah 72 item dan untuk perusahaan pertambangan adalah 77 item. Pedoman

ini dimaksudkan untuk memberikan suatu panduan penyajian dan

pengungkapan yang terstandarisasi dengan mendasarkan pada prinsip-prinsip

pengungkapan penuh (full disclosure) sehingga dapat memberikan kualitas

informasi keuangan bagi para pengguna.

Penelitian tentang kelengkapan pengungkapan dalam laporan keuangan

dan faktor-faktor yang mempengaruhinya merupakan hal yang penting

dilakukan. Dimana akan memberikan gambaran tentang sifat perbedaan

kelengkapan pengungkapan antar perusahaan dan faktor-faktor yang

mempengaruhinya, serta dapat memberi petunjuk tentang kondisi suatu

sarana akuntabilitas publik, kelengkapan pengungkapan laporan keuangan

menjadi faktor yang signifikan.

Penelitian ini merupakan replikasi dari peneliti-peneliti sebelumnya.

Hertanti (2005) meneliti hubungan antara rasio leverage, likuiditas,

profitabilitas, porsi saham publik dan ukuran perusahaan terhadap

kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur

yang terdaftar di BEI periode 2002-2003. Hasil penelitian menunjukkan

bahwa secara parsial, hanya rasio leverage, porsi saham publik, dan ukuran

perusahaan yang berpenggaruh positif terhadap kelengkapan pengungkapan

laporan keuangan.

Irawan (2006) menguji apakah terdapat pengaruh leverge, likuiditas,

pofitabilitas, porsi saham publik, ukuran perusahaan, umur perusahaan, status

perusahaan, operating margin profit, net profit margin, dan return on equity

terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan

manufaktur yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa secara

parsial hanya variabel ukuran perusahaan, porsi saham publik, dan status

perusahaan yang mempengaruhi kelengkapan pengungkapan laporan

keuangan.

Ivanna (2008) meneliti hubungan antara jenis perusahaan, ukuran

perusahaan, profitabilitas dan debt to equity ratio terhadap tingkat

pengungkapan laporan tahunan. Hasil penelitian menunjukkan bahwa hanya

sedangkan variabel independen yang lain tidak berpengaruh. Sofiana (2010)

meneliti hubungan antara rasio likuiditas, rasio leverage, net profit margin,

ukuran perusahaan, dan status perusahaan terhadap kelengkapan

pengungkapan laporan keuangan tahunan. Hasil penelitian menunjukkan

hanya leverage, net profit margin ,dan ukuran perusahaan yang memiliki

pengaruh signifikan.

Perbedaan dan ketidakkonsistenan hasil-hasil peneliti terdahulu mengenai

faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan

keuangan, mendorong peneliti untuk meneliti kembali setiap variabel dari

penelitian terdahulu yang telah disebutkan, dengan mengambil variabel yang

sama yang digunakan oleh masing-masing peneliti namun memiki hasil yang

berbeda satu sama lain, yaitu leverage, likuiditas, profitabilitas, porsi saham

publik, dan umur perusahaan.

Dalam penelitian ini peneliti mengganti perusahaan manufaktur menjadi

perusahaan Perkebunan dan Pertambangan yang terdaftar di BEI tahun

2007-2009. Terdapat berbagai alasan peneliti menggunakan perusahaan perkebunan

dan pertambangan diantaranya ada begitu banyak investor asing yang tertarik

menginvestasikan modalnya pada perusahaan perkebunan dan pertambangan

di Indonesia, sesuai dengan kutipan informasi dari Surat Kabar Kompas (8

Januari 2010), “dari sepuluh indeks sektoral di Bursa Efek Indonesia terdapat

empat sektor yang menguat, yaitu perkebunan, pertambangan, industri dasar,

dan konstruksi. Keempat sektor ini semakin diminati para investor, khususnya

penguatan tertinggi yaitu 4 % serta pemberian kredit yang begitu besar oleh

pihak perbankan kepada perusahaan-perusahaan perkebunan terutama

semenjak pemerintah menggelar program revitalisasi 2006-2010, dana publik

di bank pun mengucur deras ke sektor perkebunan, selain itu Indonesia

dikenal dengan negara yang kaya akan sumber daya alamnya sehingga

perkebunan dan pertambangan di Indonesia masih berpotensi besar untuk

dikembangkan dan diproyeksi akan terus meningkat. Berdasarkan uraian

tersebut, peneliti tertarik untuk melakukan penelitian dengan judul Analisis

Pengaruh Rasio keuangan, Porsi Saham Publik, dan Umur Perusahaan

Terhadap Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan

Perkebunan dan Pertambangan yang Terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah apakah rasio leverage, likuiditas, profitabilitas,

porsi saham publik dan umur perusahaan berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan pada perusahaan Perkebunan dan

Pertambangan yang terdaftar di BEI baik secara simultan maupun parsial?

C. Tujuan penelitian

Tujuan dari penelitian ini adalah untuk mengetahui ada atau tidak

pengaruh rasio keuangan, porsi saham publik, dan umur perusahaan terhadap

kelengkapan pengungkapan laporan keuangan pada perusahaan Perkebunan

D. Manfaat penelitian

Penelitian ini diharapkan memberi manfaat yaitu :

1. Bagi Perusahaan

Sebagai bahan masukan agar dalam pembuatan dan penerbitan laporan

tahunan dilengkapi dengan pengungkapan informasi laporan keuangan

yang memadai.

2. Bagi Investor

Diharapkan dapat menjadi bahan pertimbangan dalam kaitannya

dengan pengambilan keputusan investasi dan sebagai bahan evaluasi

dalam menilai kinerja emitennya.

3. Bagi Penulis

Dengan adanya penelitian ini diharapkan dapat menambah

pengetahuan, wawasan dan menjadi referensi bagi penulis.

4. Bagi Peneliti Selanjutnya

Menjadi acuan bagi peneliti berikutnya guna menghasilkan penelitian

yang lebih baik yang berkaitan dengan pengungkapan laporan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan (Harahap, 2006:297). Rasio

keuangan ini hanya menyederhanakan informasi yang menggambarkan

hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan

ini dapat dilakukan penilaian secara cepat hubungan antara tiap pos dan

dapat membandingkan dengan rasio lain sehingga kita dapat memperoleh

informasi dan memberikan penilaian.

Rasio dapat diklasifikasikan sebagai berikut:

a.Rasio Leverage

Rasio leverage merupakan perbandingan antara utang dengan aktiva.

Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur

modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak

tertagihnya suatu utang. Teori keagenan memprediksi bahwa perusahaan

dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih

banyak informasi, karena biaya keagenan perusahaan dengan struktur

modal yang seperti itu lebih tinggi. Menurut Schipper (1981) dalam

keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka

sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage yang

tinggi memiliki kewajiban untuk memenuhi kebutuhan informasi kreditur

jangka panjang, Sehingga perusahaan akan menyediakan informasi secara

lebih komprehensif. Ada beberapa pengukuran dengan menggunakan

rasio leverage yaitu: rasio utang terhadap aktiva, rasio utang terhadap

ekuitas, dan rasio kelipatan pembayaran bunga. Dalam penelitian ini

peneliti menggunakan rasio utang terhadap aktiva (Debt to Asset Ratio)

karena rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai

oleh kreditor sehingga, akan mendapatkan perhatian lebih oleh kreditor

untuk mendapatkan perlindungan jika terjadi resiko.

b.Rasio Likuiditas

Rasio likuiditas merupakan rasio yang mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya kepada

kreditur jangka pendek. Semakin tinggi rasio likuiditas maka semakin

tinggi kemampuan perusahaan membayar hutang-hutang jangka

pendeknya.

Penelitian tentang hubungan antara rasio likuiditas dengan luas

pengungkapan telah dikemukakan oleh Cooke (1989) dalam Almilia

(2007). Hasil dari penelitian tersebut menunjukkan bahwa rasio likuiditas

mempunyai hubungan positif dengan luas pengungkapan. Kondisi

likuiditas yang tinggi, berhubungan dengan pengungkapan yang lebih

luas.

Dua rasio likuiditas yang sering digunakan adalah:

a. Rasio Lancar (Current Ratio)

Rasio lancar adalah rasio yang paling sering digunakan. Menurut

Brigham dan Houston (2006: 115) rasio lancar mengukur kemampuan

aktiva lancar membayar utang lancar.

Rasio Lancar =

lancar Utang

lancar Aktiva

b. Rasio Cepat (Quick Ratio)

Rasio ini mengukur kemampuan yang sesungguhnya untuk

memenuhi hutang-hutangnya tepat pada saatnya (Munawir 2001;74).

Menurut Weston dan Brigham (1993:16) rasio cepat dihitung dengan

mengurangkan persediaan dari aktiva lancar dan membaginya dengan

kewajiban lancar.

Rasio Cepat =

Lancar Utang

Persediaan

-Lancar Aktiva

Dalam penelitian ini peneliti menggunakan rasio lancar. Kesehatan

suatu perusahaan dicerminkan dengan tingginya rasio likuiditas yang

diukur dengan rasio lancar akan berhubungan dengan kelengkapan

tingkat pengungkapan. Hal tersebut didasarkan pada ekspektasi bahwa

mengungkapkan lebih banyak informasi. Karena ingin menunjukkan

kepada pihak ekstern bahwa perusahaan tersebut kredibel.

c. Rasio Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas adalah

hasil bersih dari serangkaian kebijakan dan keputusan. Sedangkan

Horne dan Wachowicz (2005:222) mengatakan rasio profitabilitas

menghubungkan laba dengan penjualan dan laba dengan investasi yang

secara bersama-sama keduanya menunjukkan efektifitas keseluruhan

operasi perusahaan.

Dapat dikatakan bahwa rasio profitabilitas menunjukkan

kemampuan suatu perusahaan dalam menghasilkan laba. Semakin

tinggi rasio profitabilitas, berarti semakin tinggi kemampuan

perusahaan memperoleh laba.

Ada tiga rasio yang sering dibicarakan, yaitu : net profit margin,

return on total asset (ROA), dan return on equity (ROE).

a. Laba bersih atas penjualan ( Net Profit Margin on sales)

Profit marjin menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini

bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan

2000:84). Rasio ini dihitung dengan membagi laba bersih dengan

penjualan.

Laba bersih atas penjualan =

penjualan

pajak setelah bersih

laba

“Profit marjin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Rendahnya marjin ini tidak menunjukkan adanya masalah operasi, tetapi hanya perbedaan dalam strategi pembiayaan, dan perusahaan dengan marjin laba yang rendah akan memiliki tingkat pengembalian yang tinggi kepada pemegang saham jika menggunakan leverage keuangan”. (Brigham dan Houston 2006: 107).

b. Pengembalian atas total aktiva (Return On Asset /ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat asset yang tertentu. ROA juga sering

disebut juga sebagai Return On Investment (ROI) (Hanafi dan Halim

2000:84). Rasio ini dikatakan juga rasio keuntungan yang

menghubungkan laba dengan investasi. Rasio pengembalian atas total

aktiva dihitung dengan membagi laba bersih sesudah pajak dengan

total aktiva.

ROA =

pajak sesudah bersih

laba

aktiva total

x 100 %

c. Pengembalian atas ekuitas saham biasa (Return On Equity/ROE)

Rasio laba bersih terhadap ekuitas saham biasa mengukur

investasi pemegang saham (Brigham dan Houston 2006:109). Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

ROE =

ekuitas total

rata rata

bersih laba

− x 100%

Dalam penelitian ini, peneliti menggunakan rasio return on equity.

Rasio ini menunjukkan tingkat pengembalian perusahaan atau

efektivitas dalam menghasilkan keuntungan dengan memanfaatkan

ekuitas yang dimiliki perusahaan. Tingkat profitabilitas yang tinggi

akan mendorong kompensasi manajemen. Semakin tinggi return on

equity suatu perusahaan maka semakin luas pengungkapan yang

dilakukan oleh perusahaan.

d.Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif

perusahaan memanfaatkan aktiva yang digunakan. Rasio aktivitas

menentukan seberapa cepat aktiva-aktiva tertentu dapat diubah

menjadi kas. Jenis-jenis rasio aktivitas antara lain: rasio perputaran

aktiva, rasio perputaran piutang, perputaran persediaan, average

collection period, average day’s inventory, dan perputaran modal

kerja.

2. Porsi Saham Publik

Perusahaan yang telah go public, saham-sahamnya bebas dimiliki oleh

yang telah go public masih belum seimbang antara founder dengan

pemegang saham publik. Sekitar 70% saham masih dikuasai oleh founder

dan 30% sisanya dimiliki oleh publik. Perbedaan komposisi kepemilikan

tersebut (equity gap) menyebabkan pemegang saham publik memiliki

bargaining position yang lemah. Porsi saham publik diukur dengan rasio

jumlah saham yang dimiliki masyarakat (publik) dengan total saham.

Rasio ini menunjukkan seberapa besar saham perusahaan yang dimiliki

oleh publik (Simanjuntak dan Widiastuti, 2004:355). Perusahaan yang

sahamnya banyak dimiliki publik menunjukkan perusahaan tersebut

memiliki kredibilitas yang tinggi dimata masyarakat dalam memberikan

imbalan (deviden) yang layak dan dianggap mampu beroperasi terus

menerus (going concern).

3. Umur Perusahaan

Umur perusahaan merupakan rentang waktu sejak first issue di BEI

sampai dengan tahun penelitian. Perusahaan yang berumur lebih tua

memiliki lebih banyak pengalaman dan kemampuan dalam

mempublikasikan laporan keuangan karena sudah mengerti akan

kebutuhan informasi seperti apa yang dibutuhkan oleh pengguna

laporannya. Semakin banyak pengalaman suatu perusahaan maka akan

semakin paham akan kebutuhan konstituantenya akan informasi tentang

informasi perusahaan dan dengan demikian akan lebih luas dalam

secara eksplisit mempunyai tujuan jangka panjang yaitu dapat

menghasilkan keuntungan finansial dan menunjukkan kinerja perusahaan.

4. Pengungkapan Laporan keuangan

Pengungkapan atau Disclosure adalah mengkomunikasikan atau

menjelaskan tentang posisi dari keuangan. Apabila dikaitkan dengan

laporan keuangan, disclosure mengandung arti bahwa laporan keuangan

harus memberikan informasi dan penjelasan yang cukup mengenai hasil

aktivitas suatu unit kondisi keuangan perusahaan kepada pihak-pihak

eksternal atau pengguna laporan usaha.

Dengan demikian, informasi tersebut harus lengkap, jelas dan dapat

menggambarkan secara tepat mengenai kejadian-kejadian ekonomi yang

berpengaruh terhadap hasil operasi unit usaha tersebut. Informasi yang

diungkapkan harus berguna dan tidak membingungkan pemakai laporan

keuangan dalam membantu pengambilan keputusan ekonomi. Berapa

banyak informasi yang harus diungkapkan tidak hanya tergantung pada

keahlian pembaca, tetapi juga pada standar yang dibutuhkan.

Darrough dalam Na’im dan Rakman (2000:73) mengemukakan

ada dua jenis pengungkapan dalam hubungannya dengan persyaratan

yang ditetapkan standar, yaitu :

1. Pengungkapan Wajib (mandatory disclosure)

secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya. Luas pengungkapan wajib tidak sama antara negara yang satu dengan negara yang lain. Negara maju dengan regulasi yang lebih baik akan mensyaratkan pengungkap minimum atas lebih banyak butir dibandingkan dengan yang disyaratkan negara berkembang.

2. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan Palepu dalam Na’im dan Rakhman (2000:73) mengemukakan meskipun semua perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkap ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen.

Berdasarkan penjelasan tersebut menunjukkan bahwa pengungkapan

sukarela dapat mengurangi asimetri informasi antara partisipan pasar.

Kredibilitas dan reabilitas merupakan hal utama yang menjadi perhatian

dalam pengungkapan informasi secara sukarela, akan tetapi tidak semua

perusahaan bersedia mengungkapkan laporan keuangannya secara penuh

karena dikhawatirkan dapat mengaburkan informasi serta menyesatkan

pengguna sehingga dapat berakibat pda kegagalan pasar. Oleh karena itu

hanya sebagian perusahaan yang bersedia melakukan pengungkapkan

secara sukarela.

Menurut Belkaouli (2000:219) tujuan pengungkapan antara lain:

b. untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan risiko, dan returnnya .

c. untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang.

Pengungkapan berkaitan dengan cara pembeberan atau penjelasan

hal-hal informatif yang dianggap penting dan bermanfaat bagi pemakai

khusunya dalam pengambilan keputusan.

5. Kelengkapan Pengungkapan Laporan Keuangan

Kelengkapan (comprehensiveness) adalah suatu bentuk kualitas.

Menurut Imhoff dalam Na’im dan Rakhman (2000:72), kualitas

tampak sebagai atribut-atribut yang penting dari suatu informasi akuntansi.

Meskipun kualitas akuntansi masih memiliki makna ganda (ambiguous),

banyak penelitian yang menggunakan index of disclosure methodology

mengemukakan bahwa kualitas pengungkapan dapat diukur dan digunakan

untuk menilai manfaat potensial dari isi suatu laporan keuangan tahunan.

Dengan kata lain Imhoff menyatakan bahwa tingginya kualitas informasi

akuntansi sangat berkaitan dengan tingkat kelengkapan pengungkapan

laporan keuangan.

Kelengkapan pengungkapan laporan keuangan suatu perusahaan tidak

bersifat statis, tetapi meningkat sejalan dengan perkembangan pasar modal

dan sosial di negara bersangkutan. Hendriksen (2002:425) mengatakan

tergantung pada tingkat kesejahteraan sosial yang dihasilkan oleh

pengungkapan. Jika tidak ada suatu teori etika yang memungkinkan

pengukuran kesejahteraan sosial, maka para regulator akuntansi

berkewajiban untuk mengandalkan kriteria seperti relevansi dan keandalan.

Dari uraian di atas dapat dipahami bahwa kelengkapan pengungkapan

laporan keuangan adalah suatu bentuk kualitas untuk menilai manfaat dari

laporan keuangan tersebut.

Di Indonesia, pedoman penyajian dan pengungkapan laporan

keuangan oleh emiten atau perusahaan publik industri Perkebunan

ditetapkan oleh Bapepam dalam Surat Edaran No.SE-02/PM/2002 tanggal

27 Desember 2002. Pedoman ini dimaksudkan untuk memberikan suatu

panduan penyajian dan pengungkapan yang terstandarisasi dengan

mendasarkan pada prinsip-prinsip pengungkapan penuh (full disclosure)

sehingga dapat memberikan kualitas informasi keuangan bagi para

pengguna. Tingkat kelengkapan pengungkapan laporan keuangan dapat

diukur dengan menggunakan index of disclosure methodology, seperti

indeks Wallace.

Rumus indeks Wallace : x100% k

n

Dimana, n : jumlah item yang diungkapkan oleh perusahaan

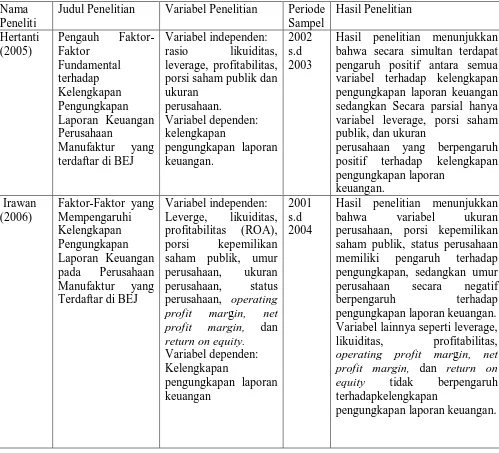

B. Tinjauan Peneliti Terdahulu

Penelitian tentang kelengkapan pengungkapan laporan keuangan telah

dilakukan oleh beberapa peneliti terdahulu dengan hasil yang berbeda-beda.

[image:33.595.63.562.273.726.2]Ringkasan hasil peneliti terdahulu dapat dilihat pada tabel dibawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian Periode Sampel Hasil Penelitian Hertanti (2005) Pengauh Faktor-Faktor Fundamental terhadap Kelengkapan Pengungkapan Laporan Keuangan Perusahaan Manufaktur yang terdaftar di BEJ

Variabel independen:

rasio likuiditas, leverage, profitabilitas,

porsi saham publik dan ukuran perusahaan. Variabel dependen: kelengkapan pengungkapan laporan keuangan. 2002 s.d 2003

Hasil penelitian menunjukkan bahwa secara simultan terdapat pengaruh positif antara semua variabel terhadap kelengkapan pengungkapan laporan keuangan sedangkan Secara parsial hanya variabel leverage, porsi saham publik, dan ukuran

perusahaan yang berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Irawan (2006) Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di BEJ

Variabel independen: Leverge, likuiditas, profitabilitas (ROA), porsi kepemilikan saham publik, umur perusahaan, ukuran perusahaan, status perusahaan, operating

profit margin, net profit margin, dan return on equity.

Variabel dependen: Kelengkapan pengungkapan laporan keuangan 2001 s.d 2004

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan, porsi kepemilikan saham publik, status perusahaan memiliki pengaruh terhadap pengungkapan, sedangkan umur perusahaan secara negatif berpengaruh terhadap pengungkapan laporan keuangan. Variabel lainnya seperti leverage,

likuiditas, profitabilitas,

operating profit margin, net profit margin, dan return on equity tidak berpengaruh terhadapkelengkapan

Sumber: diolah penulis, 2010

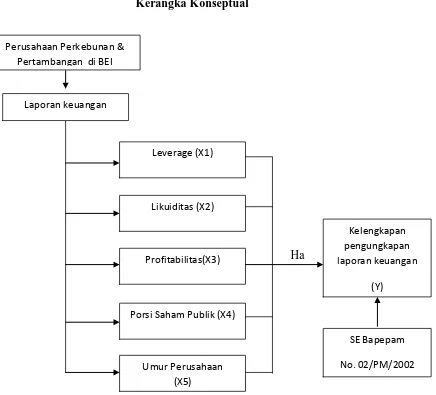

C. Kerangka Konseptual

Kerangka berpikir (konseptual) merupakan model konseptual tentang

bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasikan sebagai masalah penting.

Dalam penelitian ini, peneliti menggunakan rasio keuangan (Leverage,

Likuiditas, Profitabilitas,), Porsi saham publik dan umur perusahaan sebagai

variabel independen sedangkan variabel dependennya adalah kelengkapan

pengungkapan laporan keuangan. Berdasarkan latar belakang masalah dan Ivana (2008) Tingkat Pengungkapan Laporan Tahunan pada Perusahaan-Perusahaan yang Terdaftar di BEI

Variabel Independen dalam penelitian ini

adalah jenis perusahaan, ukuran

prusahaan,

profitabilitas dan debt

to equity ratio.

Variabel dependen adalah tingkat pengungkapan laporan

tahunan.

2007 Hasil penelitian menunjukkan bahwa hanya jenis perusahaan yang mempengaruhi tingkat pengungkapan laporan tahunan, sedangkan perbedaan ukuran perusahaan, profitabilitas dan

debt to equity ratio tidak

mempengaruhi tingkat pengungkapan laporan tahunan.

Sofiana (2010) Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Perusahaan Manufaktur yang Terdaftar di BEI

Variabel independen: rasio likuiditas,

rasio leverage, rasio

net profit margin,

ukuran perusahaan dan status perusahaan. Variabel dependen: kelengkapan pengungkapan dalam laporan keuangan tahunan 2006 s.d 2008

Hasil penelitian menunjukkan bahwa likuiditas dan status perusahaan tidak memiliki pengaruh yang signifikan

terhadap kelengkapan pengungkapan laporan keuangan,

sedangkan leverage, net profit

margin dan ukuran perusahaan

tujuan penelitian yang telah dikemukakan sebelumnya, maka dibuat kerangka

[image:35.595.120.556.197.592.2]konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Ha

Leverage menunjukkan proporsi pendanaan perusahaan yang dibiayai

dengan utang. Perusahaan dengan tingkat leverage yang tinggi lebih

dipercaya kreditur dan dianggap lebih memiliki kesempatan untuk

menghasilkan laba. Dengan demikian perusahaan dengan tingkat leverage

Leverage (X1)

Likuiditas (X2)

Profitabilitas(X3)

Porsi Saham Publik (X4)

Umur Perusahaan (X5)

Kelengkapan pengungkapan laporan keuangan

(Y) Laporan keuangan

Perusahaan Perkebunan & Pertambangan di BEI

SE Bapepam

yang tinggi maka akan tinggi pula tingkat kelengkapan pengungkapan

laporan keuangannya.

Perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan

tingginya tingkat kemampuan perusahaan dalam memenuhi hutang jangka

pendeknya, sehingga mencerminkan perusahaan dalam kondisi yang sehat.

Rasio likuiditas yang tinggi akan berhubungan dengan tingkat

pengungkapan yang tinggi, dengan alasan kuatnya finansial suatu

perusahaan akan cenderung memberikan pengungkapan yang lebih untuk

memberikan informasi yang lebih luas agar bermanfaat.

Para investor lebih menyukai perusahaan dengan profitabilitas yang

tinggi. Mereka beranggapan dengan profitabilitas yang tinggi perusahaan

mampu memberikan pengembalian investasi atau Return on Equity (ROE)

yang tinggi pula. ROE yang tinggi akan mendorong para manajer untuk

memberikan informasi yang lebih rinci, sebab mereka ingin meyakinkan

investor terhadap profitabilitas perusahaan dan mendorong kompensasi

manajemen.

Semakin besar proporsi saham yang dimiliki oleh publik

mengharuskan perusahaan memberikan informasi selengkap-lengkapnya

kepada publik. Karena hal ini menunjukkan kredibelitas perusahaan itu

sendiri dimata publik. Umur perusahaan diperkirakan memiliki hubungan

yang positif dengan kualitas pengungkapan. Perusahaan yang berumur

laporan keuangannya. Perusahaan yang memiliki pengalaman yang lebih

banyak akan lebih mengetahui kebutuhan konstituennya akan informasi

tentang perusahaan, sehingga akan mengungkapkan informasi yang lebih

lengkap.

D. Hipotesis Penelitian

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah

dikemukakan sebelumnya, maka peneliti mengajukan hipotesis sebagai

berikut:

Ho : Rasio keuangan (leverage, likuiditas, profitabilitas), porsi saham

publik, dan umur perusahaan tidak berpengaruh signifikan baik

secara parsial maupun simultan terhadap kelengkapan pengungkapan

laporan keuangan pada perusahaan perkebunan dan pertambangan

yang terdaftar di BEI.

Ha : Rasio keuangan (leverage, likuiditas, profitabilitas), porsi saham

publik, dan umur perusahaan berpengaruh signifikan baik secara

parsial maupun simultan terhadap kelengkapan pengungkapan laporan

keuangan pada perusahaan perkebunan dan pertambangan yang

Berikut adalah daftar sampel perusahaan Perkebunan dan

Pertambangan yang digunakan dalam penelitian ini setelah melalui tahap

[image:38.595.155.482.232.474.2]penyeleksian kritria sampel:

Tabel 3.2

Daftar Sampel Penelitian

No. Kode dan Nama Peusahaan

1 AALI (Astra Agro Lestari Tbk) 2 LSIP (PP London Sumatera Tbk) 3 UNSP (Bakrie Sumatra Plantation Tbk) 4 SGRO (Sampoerna Agro Tbk)

5 SMAR (Sinar Mas Agro Resource Tbk) 6 BUMI (Bumi Resource Tbk)

7 PTBA (Tambang Batu Bara Bukit Asam Tbk) 8 MEDC (Medco Energi Internasional Tbk) 9 ANTM (Aneka Tambang Tbk)

10 CITA (Cita Mineral Investindo Tbk) 11 INCO (International Nickel Indonesia Tbk) 12 TINS (Timah Tbk)

13 CNKO (Central Korporindo International Tbk) 14 CTTH (Citatah Industri Marmer Tbk)

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu data yang berbentuk angka. Data ini merupakan data yang

informasinya diperoleh secara tidak langsung dari perusahaan. Data

sekunder dalam penelitian ini berasal dari Bursa Efek Indonesia

berupa laporan keuangan tahunan perusahaan Perkebunan dan

Pertambangan yang terdaftar di BEI selama tahun 2007 sampai tahun

Menurut waktu pengumpulannya, data yang digunakan dalam

penelitian ini adalah pooling data. Menurut Jogiyanto (2004:54) “ Pooling

data adalah gabungan dari data yang melibatkan satu waktu tertentu (cross

section) dan data yang melibatkan urutan waktu (time series)”.

D. Metode Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan dengan teknik

dokumentasi. Teknik dokumentasi yaitu teknik yang dilakukan dengan

mengumpulkan data-data perusahaan yang menjadi sampel penelitian

melalui fasilitas internet, dengan mengakses situs-situs resmi perusahaan

serta informasi dari media massa lainnya. Data peneltian ini diperoleh

melalui media internet dengan cara men-download laporan keuangan

perusahaan-perusahaan Perkebunan dan Pertambangan melalui situs

2010.

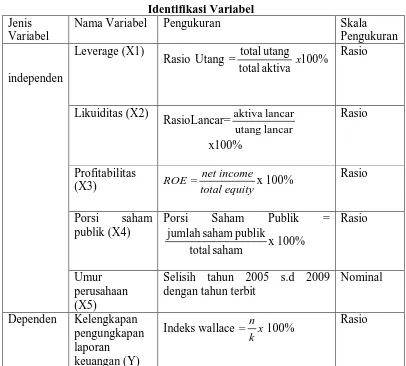

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan oleh penulis dalam penelitian ini

adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen

Menurut Sugiyono (2007 : 59) “ variabel independen atau varibel

perubahannya atau timbulnya variabel dependen (terikat )” .

Variabel-variabel independen yang termasuk dalam penelitian ini adalah :

a. Leverage

Merupakan rasio untuk mengukur kemampuan perusahaan

memenuhi jumlah kewajibannya. Leverage diukur dengan rasio total

hutang dibagi dengan total aktiva (Debt to Asset Ratio).

Rasio Utang =

aktiva total

utang total

% 100

x

b. Likuiditas

Menunjukkan kemampuan suatu perusahaan dalam memenuhi

kewajiban jangka pendeknya atau kewajiban yang akan segera jatuh

tempo dengan sumber jangka pendeknya.

Rasio Lancar =

lancar utang

lancar aktiva

x 100%

c. Profitabilitas

Dalam penelitian ini, tingkat profitabilitas perusahaan dapat diukur

dengan menggunakan Return on Equity (ROE) perusahaan.

ROE =

ty total equi

net income

x 100%

d. Porsi Saham Publik

Merupakan perbandingan antara jumlah saham yang dimiliki

Porsi Saham Publik =

saham total

publik saham jumlah

x 100%

e. Umur Perusahaan

Diukur dengan menghitung selisih antara tahun 2005-2009 dengan

first issue perusahaan Perkebunan yang terdaftar di BEI.

2.Variabel Dependen

Menurut Sugiyono (2007 : 59) “ variabel independen (terikat)

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas” .Variabel dependen yang digunakan dalam

penelitian ini adalah kelengkapan pengungkapan laporan keuangan.

Variabel ini mengukur berapa banyak item laporan keuangan yang

material diungkapkan oleh perusahaan perkebunan. Variabel ini diukur

dengan menggunakan index of disclosure methodology, yaitu indeks

Wallace.

Indeks wallace = k n

x 100%

Dimana n: jumlah item yang diungkapkan oleh perusahaan

k: jumlah item yang seharusnya diungkapkan oleh perusahaan

Instrumen yang digunakan dalam penelitian ini adalah peraturan yang

dikeluarkan oleh BAPEPAM melalui Surat Edaran Ketua Bapepam

pedoman penyajian dan pengungkapan laporan keuangan perusahaan

[image:42.595.111.517.191.557.2]Perkebunan dan Pertambangan.

Tabel 3.3 Identifikasi Variabel

Jenis Variabel

Nama Variabel Pengukuran Skala

Pengukuran

independen

Leverage (X1)

Rasio Utang =

aktiva total utang total % 100 x Rasio Likuiditas (X2) RasioLancar= lancar utang lancar aktiva x100% Rasio Profitabilitas

(X3) ROE =total equity net income

x 100% Rasio

Porsi saham publik (X4)

Porsi Saham Publik =

saham total publik saham jumlah x 100% Rasio Umur perusahaan (X5)

Selisih tahun 2005 s.d 2009 dengan tahun terbit

Nominal

Dependen Kelengkapan pengungkapan laporan

keuangan (Y)

Indeks wallace = k n

x 100% Rasio

F. Metode Analisis Data

Pada penelitian ini metode analisis data yang digunakan adalah metode

analisis statistik dengan menggunakan software SPSS 18. Analisis data

pengujian hipotesis. Hasil pengujian asumsi klasik akan mendukung hasil

pengujian hipotesis.

1. Pengujian Asumsi Klasik

Pengujian Asumsi klasik diperlukan untuk mengetahui apakah

hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya

gejala heteroskedastisitas, multikolinieritas, dan gejala autokorelasi.

Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika

telah memenuhi persyaratan BLUE (Best Linear Unbiasedestimator)

yakni tidak terdapat heteroskedastisitas, tidak terdapat

multikolinieritas, dan tidak terdapat autokorelasi. Jika terdapat

heteroskedastisitas, maka varian tidak konstan sehingga dapat

menyebabkan biasnya estándar error. Jika terdapat multikolinieritas,

maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari

variabel, sehingga tingkat signifikansi koefisien regresi menjadi

rendah. Dengan adanya autokorelasi mengakibatkan penaksir masih

tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien.

Oleh karena itu uji asumsi klasik perlu dilakukan. Uji asumsi klasik

yang dilakukan peneliti meliputi uji normalitas, uji multikolinieritas,

uji autokorelasi, dan uji heteroskedastisits.

a.Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam

independen mempunyai distribusi normal atau tidak. Proses uji

normalitas data dilakukan dengan menggunakan uji Kolmogorov

Smirnov. Distribusi data dapat dilihat dengan membandingkan Z

hitung dengan Ztabel dengan kriteria sebagai berikut :

- Jika Z

hitung (Kolmogorov Smirnov) < Ztabel (1,96), atau

angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal

- Jika

hitung

Z (Kolmogorov Smirnov) > tabel

Z (1,96), atau angka

signifikan < taraf signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal

Uji normalitas data juga dapat dilihat dengan memperlihatkan

penyebaran data (titik) pada normal P plot of regression standizzed

residual variabel independen, dimana :

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas

- Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas. Model regresi yang baik adalah yang

mempunyai distribusi data normal atau mendekati normal.

Uji multikolineritas bertujuan untuk mengidentifikasikan ada

tidaknya hubungan antar variabel independen dalam model regresi.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebasnya (Ghozali, 2006: 91). Untuk menguji ada

tidaknya multikolineritas, dapat dilakukan dengan cara :

1. nilai R2 pada estimasi model regresi,

2. menganalisis matrik korelasi variabel-variabel independen,

3. menggunakan variance inflation factor (VIF) dan nilai

tolerance. Multiolinieritas terjadi jika VIF lebih besar dari 10 dan

nilai tolerance lebih kecil dari 0,10.

Pengujian multikolineritas data dalam penelitian ini

menggunakan variance inflation factor( VIF) dan nilai tolerance.

Model regresi linear berganda harus terbebas dari gejala

multikolineritas agar dapat digunakan dalam penelitian.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode saat ini dengan kesalahan pengganggu pada periode

sebelumnya. Ghozali (2006: 95) menyatakan bahwa “ uji

autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan

Autokorelasi sering terjadi pada sampel dengan data times series.

Pengujian autokorelasi dilakukan dengan menggunakan uji

Durbin-Watson (Dw), dengan kriteria jika nilai Durbin-Watson

(Dw) ≤ 2 maka tidak terdapat gejala autokorelasi (Supramono dan

utami, 2004:82)

d. Uji Heteroskedastisitas

Uji Heteroskedasitas dilakukan untuk menguji apakah dalam

sebuah model regresi telah terjadi ketidaksamaan varian dari

residual suatu pengamatan ke pengamatan yang lain (Ghozali,

2006: 105). Model regresi yang baik adalah model regresi yang

memiliki persamaan variance residual untuk homokedastisitas,

untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan

dengan uji Glejser, dimana data terbebas dari heteroskedastisitas

bila tingkat signifikansinya lebih besar dari 0.05. Selain itu dapat

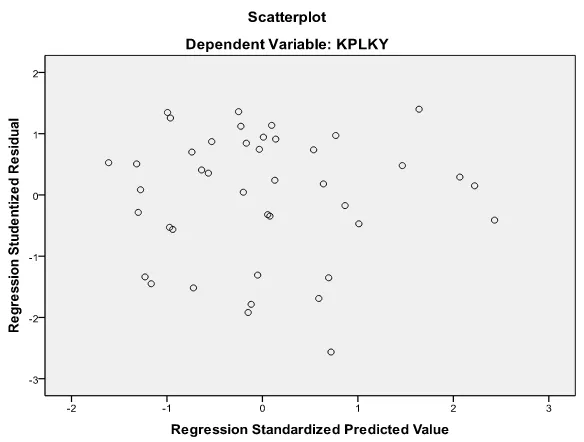

juga dilakukan dengan melihat grafik Scatterplot. Cara

memprediksi pola gambar Scatterplot dalah dengan :

1. titik-titik data menyebar di atas dan di bawah atau disekitar

angka 0,

2. titik-titik data tidak mengumpul hanya di atas atau di bawah

saja,

3. penyebaran titik-titik data tidak boleh membentuk pada

4. penyebaran titik-titik data sebaiknya tidak berpola.

2. Pengujian Hipotesis

a. Model Regresi Linear Berganda

Model penelitian ini menggunakan model regresi linear berganda.

model regresi linear berganda adalah model regresi yang memiliki

lebih dari satu variabel independen. Model regresi linear berganda

dikatakan model regresi yang baik jika model tersebut memenuhi

asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik

baik multikolinieritas, autokorelasi dan heteroskedastisitas.

Persamaan regresi linear berganda yaitu :

Y= α + β1χ1 + β2χ2 + β3χ3 + β4χ4 + β5χ5+ε

Keterangan :

Y = Indeks Pengungkapan

X1 = leverage

X2 = likuiditas

X3 = profitabilitas

X4 = porsi saham publik

α = konstanta

δ = error

β 1,β2,β3, =koefisien regresi yang menunjukkan perubahan

variabel dependen berdasarkan pada variabel

independen.

b. Koefisien Determinasi (R2

)

Koefisien Determinasi (R2) mengukur seberapa jauh

kemampuan model menerangkan variasi variabel independen

(Ghozali, 2006:83). Nilai koefisien adalah antara nol dan satu.

Karena variabel independen yang digunakan dalam penelitian ini

lebih dari dua, maka nilai koefisien determinasi dapat dilihat pada

adjusted R Squer. Nilai adjusted R Squer yang kecil berarti

kemampuan variabel-variabel independen dalam rmenjelaskan

variasi variabel dependen amat terbatas. Nilai adjusted R Squer

yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang diperlukan untuk

memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah

bias terhadap jumlah variabel independen yang dimasukkan ke

dalam model. Setiap tambahan satu variabel independen, maka R

2

pasti akan meningkat tidak peduli apakah variabel tersebut

5 , 4β

berpengaruh secara signifikan terhadap variabel dependen. Oleh

karena itu, banyak peneliti menganjurkab untuk menggunakan nilai

adjusted R square pada saat mengevaluasi mana model regresi

terbaik. Tidak seperti R2, nilai adjusted R square dapat naik atau

turun apabila satu variabel independen ditambahkan ke dalam

model.

c. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh

satu variabel penjelas / independen secara individual dalam

menerangkan variasi dependen (Ghozali, 2006: 84).

Hipotesis statistik yang diajukan adalah :

Ha : bi ≠ 0: ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak

hipótesis (dua arah) adalah :

a. Haditolak atau H0 diterima apabila −ttabel <thitung < +ttabel

pada α = 2.5% dan nilai probabilitas > level of significant

sebesar 0,05

b. Haditerima atau H0 ditolak apabila −t tabel > thitung > +ttabel

pada α = 2.5% dan nilai probabilitas < level of significant

d. Uji Simultan ( F- Test)

Uji F dilakukan untuk menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model

regresi berganda mempunyai pengaruh secara bersama-sama

terhadap variabel dependen ( Ghozali, 2006: 84). Kriteria yang

digunakan dalam menerima atau tidak menerima hipotesis

adalah :

a. Ha diterima atau Ho ditolak apabila Fhitung > Ftabel,

pada α = 5% dan p- value < level of significant

sebesar 0,05

b. Ha ditolak atau Ho diterima apabila Fhitung < Ftabel,

pada α = 5% dan p- value > level of significant

G. Jadwal Penelitian Tabel 3.4 Jadwal Penelitian Tahapa n Penelitia n Okt 2010 Nov

2010 Des 2010 Jan 2010

Feb 2011 Mar 2011 Apr 2011 Mei 2011 Jun 2011 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Populasi perusahaan ini adalah perusahaan perkebunan dan

pertambangan yang terdaftar di BEI. Industri perkebunan memiliki

karakteristik khusus yang membedakannya dengan sektor industri lain,

yang ditunjukkan oleh adanya aktivitas pengelolaan dan transformasi

biologis atas tanaman untuk menghasilkan produk yang akan dikonsumsi

atau diproses lebih lanjut sedangkan perusahaan pertambangan dalam

industri pertambangan umum terdapat empat kegiatan usaha pokok, yaitu:

Eksplorasi (Exploration), Pengembangan dan Konstruksi (Development

and Construction), Produksi (Production), dan Pengolahan (refinery).

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regrsi berganda.

analisis data dimulai dengan mengolah data melalui Microsoft excel,

selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi berganda. Pengujian aumsi klasik dan regresi

berganda digunakan dengan menggunakan software SPSS versi 18.

Prosedur dimulai dengan memasukkan variabel-variabel penelitiaan ke

program SPSS tersebut dan menghasilkan output-output sesuai metode

Teknik pengambilan sampel dilakukan dengan teknik purposive

sampling. Berdasarkan kriteria yang ditetapkan, diperoleh 5 perusahaan

perkebunan dan 9 perusahaan pertambangan dengan periode pengamatan

selama periode 2007-2009, sehingga sampel pengamatan menjadi 14 x 3

tahun = 42 sampel. Proses pengambilan sampel telah dijelaskan pada bab

sebelumnya.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Pengujian statistik deskriptif penting dilakukan sebelum melakukan

pengujian asumsi klasik dan pengujian hipótesis. Statistik diskriptif adalah

statistik yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpulkan

(Sugiyono, 2007 : 142). Informasi yang dibutuhkan dalam penelitian ini

merupakan data sekunder yang diperoleh dari

berupa data keuangan sampel perusahaan perkebunan dan pertambangan

dari tahun 2007-2009.

Variabel dari penelitian ini terdiri dari rasio keuangan (leverage,

likuiditas, profitabilitas), porsi saham publik, dan umur perusahaan

sebagai variabel independen dan kelengkapan pengungkapan laporan

keuangan sebagai variabel dependen. Statistik deskriptif dari variabel

tersebut dari sampel perusahaan perkebunan dan pertambangan selama

Tabel 4.1

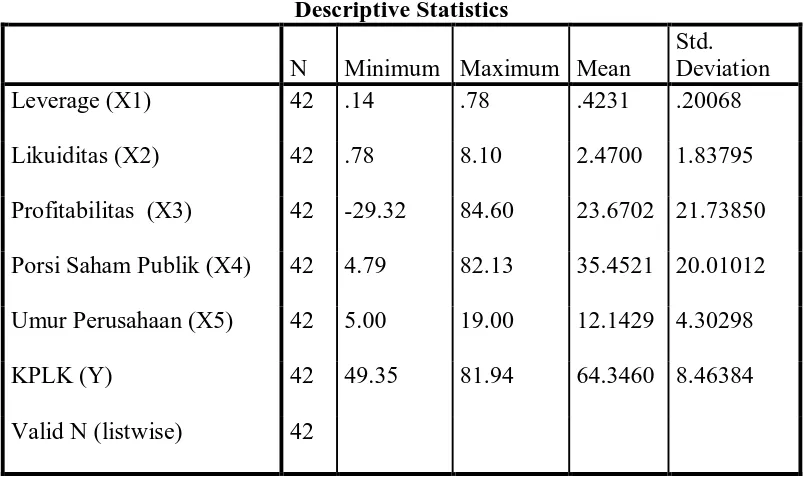

Statistik Deskriptif Variabel Penelitian

Sumber : output SPSS, diolah penulis, 2011

Dari tabel diatas. dapat dilihat bahwa ada 42 unit analisis dari 14

perusahaan sampel yang diteliti dalam waktu 3 tahun (2007-2009) dengan

kelengkapan pengungkapan laporan keuangan perusahaan yang minimum

adalah 49.35% yang diperoleh PT Central Korporindo International

Tbk.sedangkan tingkat kelengkapan pengungkapan laporan keuangan

perusahaan yang maksimum diperoleh PT Bakrie Sumatera Plantation Tbk

sebesar 81.94%. Rata-rata tingkat kelengkapan pengungkapan laporan

keuangan perusahaan yang menjadi target populasi adalah 64.346%

Variabel leverage perusahaan diukur dengan membagi total utang

dengan total equitynya. Hasil yang diperoleh menunjukkan leverage yang

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Leverage (X1) 42 .14 .78 .4231 .20068

Likuiditas (X2) 42 .78 8.10 2.4700 1.83795

Profitabilitas (X3) 42 -29.32 84.60 23.6702 21.73850

Porsi Saham Publik (X4) 42 4.79 82.13 35.4521 20.01012

Umur Perusahaan (X5) 42 5.00 19.00 12.1429 4.30298

KPLK (Y) 42 49.35 81.94 64.3460 8.46384

paling rendah (minimum) selama periode 2007-2009 adalah sebesar 0.14

diperoleh PT Central Korporindo international Tbk sedangkan nilai

maksimum sebesar 0.78 diperoleh PT Citatah Industri Marmer Tbk. Nilai

rata-rata leverage perusahaan yang diteliti adalah 0.4231.

Pada variabel likuiditas, hasil yang didapat menunjukkan bahwa

perusahaan yang memiliki rasio likuiditas paling rendah (minimum)

periode tahun 2007-2009 adalah PT Bumi Resources Tbk dengan nilai

sebesar 0.78. Likuiditas yang paling tinggi (maksimum) adalah 8.10 kali

diperoleh PT International Nickel Indo Tbk. Nilai rata-rata rasio likuiditas

adalah sebesar 2.47.

Pada variabel profitabilitas, hasil yang diperoleh menunjukkan

bahwa rata-rata kemampuan perusahaan memperoleh laba periode tahun

2007-2009 adalah sebesar 23.6702%. Nilai profitabilitas maksimum

sebesar 84.60% dimiliki oleh PT International Nickel Indo Tbk, sedangkan

nilai minimum profitabilitas dimiliki PT Citatah Industri Marmer Tbk

sebesar -29.32%.

Pada variabel porsi saham publik, hasil yang diperoleh

menunjukkan bahwa nilai rata-rata persentase porsi saham perusahaan

yang dimiliki publik periode tahun 2002-2003 adalah sebesar 35.4521%.

Nilai porsi saham publik maksimum sebesar 82.13% dimiliki oleh PT

Bumi Resources Tbk, sedangkan nilai minimum porsi saham publik

Variabel umur perusahaan yang diukur dengan mengurangi waktu

sejak first issue di BEI sampai dengan tahun penelitian menunjukkan

bahwa umur perusahaan yang paling tua periode tahun 2007-2009 adalah

19 tahun diperoleh oleh PT Bumi Resources Tbk dan umur perusahaan

yang paling muda adalah 5 tahun diperoleh oleh PT Tambang Batu Bara

Bukit Alam Tbk. Rata-rata umur perusahaan yang diteliti adalah 12.1429

tahun.

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data penelitian adalah untuk menguji apakah

dalam model statistik variabel-variabel penelitian berdistribusi normal atau

tidak normal. Pengujian normalitas data dalam penelitian ini menggunakan

uji statistik parametik Kolmogorov-Smirnov (K-S) .Distribusi data dapat

dilihat dengan membandingkan Z

hitung dengan Ztabel dengan kriteria

sebagai berikut :

- Jika Z

hitung (Kolmogorov Smirnov) < Ztabel (1,96), atau

angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal.

- Jika

hitung

Z (Kolmogorov Smirnov) > tabel

Z (1,96), atau

angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data

Tabel 4.2 Hasil Uji Normalitas

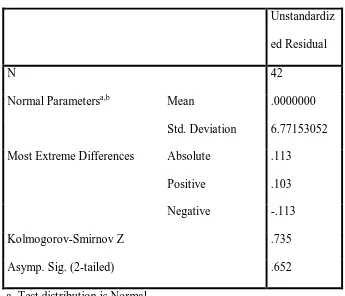

Hasil pengolahan data menunjukkan besar nilai Kolmogorov-Smirnov

adalah 0.735 dan Nilai Asymp. Sig. (2-tailed) adalah 0.652 atau di atas

nilai signifikan (0.05) yang artinya variabel residual berdistribusi normal.

Selain dengan analisi statistik, uji normalitas data jugadapat

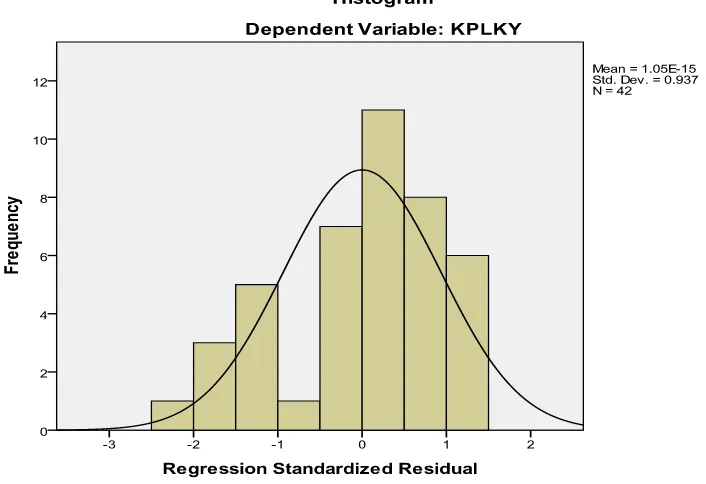

dilkukan dengan melihat grafik histrogram yang membandingkan data

yang diobservasi dengan distribusi yang mendekati distribusi normal. Pada

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 42

Normal Parametersa,b Mean .0000000

Std. Deviation 6.77153052

Most Extreme Differences Absolute .113

Positive .103

Negative -.113

Kolmogorov-Smirnov Z .735

Asymp. Sig. (2-tailed) .652

a. Test distribution is Normal.

gambar 4.1 grafik histrogram terlihat bahwa variabel berdistribusi normal.

Hal ini ditunjukkan oleh distribusi data tersebut tidak melenceng ke kiri

[image:58.595.160.513.219.461.2]atau ke kanan.

Gambar 4.1 Histogram

Sumber : output SPSS, diolah penulis. 2011

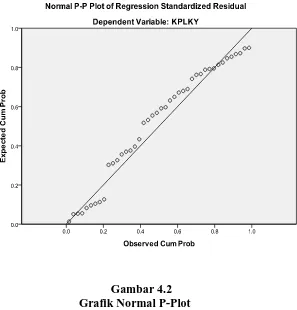

Metode lain adalah dengan melihat penyebaran data (titik) pada normal P

Plot of regression standizzed residual variabel independen, dimana:

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah

- Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas.

Pada grafik Normal P-Plot gambar 4.2 terlihat titik yang mengikuti

data di sepanjang garis diagonal. Hal ini berarti data tersebut berdistribusi

normal meskipun ujung-ujung plot agak menyimpang dari garis lurus,

[image:59.595.195.492.340.650.2]tetapi pola-pola titik masih berbentuk linear.

Gambar 4.2 Grafik Normal P-Plot

b. Uji Multikolineritas

Uji multikolinearitas digunakan untuk menunjukkan ada tidaknya

hubungan linier di antara variabel-variabel independen dalam model

regresi. Salah satu cara untuk mengetahui ada tidaknya

multikolinearitas pada suatu model regresi adalah dengan melihat nilai

tolerance dan VIF (Variance Inflation Factor). Jika nilai tolerance >

0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat

multikolinearitas pada penelitian tersebut. Dan sebaliknya, jika nilai

tolerance < 0,10 dan VIF > 10 maka terjadi multikolinearitas.

Berdasarkan hasil pengujian yang disajikan dalam tabel 4.3

menunjukkan hasil perhitungan nilai tolerance lebih dari 0.10 yaitu

0.537, 0.606, 0.841, 0.701, 0.758 yang berarti tidak terjadi

multikolineritas. Hasil perhitungan VIF juga menunjukkan nilai VIF

kurang dari 10 sehingga tidak terjadi multikolineritas dalam model