UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH DEFISIT ANGGARAN DAN INVESTASI TERHADAP JUMLAH PINJAMAN LUAR NEGERI INDONESIA

Skripsi

Diajukan Oleh:

ELFIDAWATI SIPAYUNG

070501016

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

This study aims to analyze Causality and Cointegration Economic Growth and Composite Stock Price Index in Indonesia using annual data for the period 2000-2009. The analytical method used is the Granger Causality Test and Cointegration Test with the help of the program Eviews 5.1.

Cointegration Test results show the existence of long-term equilibrium relationship between these variables. In addition, estimation results Granger Causality Test (Granger Causality Test) conducted on the variable Economic Growth (GDP) and variables of Composite Stock Price Index (CSPI), indicating the existence of causality or influence each other (both directions).

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kausalitas dan Kointegrasi Pertumbuhan Ekonomi dan Indeks Harga Saham Gabungan dengan menggunakan data kuartalan selama kurun waktu 2000-2009. Metode analisis yang digunakan adalah Cointegration Test dan Granger Causality Test dengan bantuan program Eviews 5.1.

Hasil Cointegration Test menunjukkan adanya hubungan keseimbangan jangka panjang antara variabel-variabel tersebut. Sedangkan, hasil estimasi Uji Kausalitas Granger (Granger Causality Test) menunjukkan bahwa pada variabel Pertumbuhan Ekonomi (PDB) dan variabel Indeks Harga Saham Gabungan (IHSG), memiliki hubungan kausalitas atau saling mempengaruhi (dua arah).

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus karena berkat dan

anugerahNya serta kesempatan, kesehetan serta pengetahuan sehingga penulis dapat

menyelesaikan penulisan skripsi ini.

Skripsi yang berjudul “Analisis Kausalitas dan Kointegrasi Pertumbuhan

Ekonomi dan Indeks Harga Saham Gabungan di Pasar Modal Indonesia” ditujukan

sebagai salah satu syarat guna meraih gelar Sarjana Ekonomi dari program pendidikan

Strata-1 Fakultas Ekonomi Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini masih kurang sempurna baik

dalam penulisan maupun isi disebabkan keterbatasan kemampuan penulis.. Oleh sebab

itu, mengharapkan saran dan kritik yang membangun sehingga penulis lebih baik lagi

dalam penulisan karya ilmiah selanjutnya.

Dalam penulisan skripsi ini, penulis mengucapkan terimakasih yang

sebesar-besarnya kepada pihak yang telah membantu dalam penyelesaian penyusunan skripsi ini.

Untuk itu Penulis mengucapkan terimakasih kepada:

1. Kedua orang tua yang sangat penulis sayangi (Alm) Pdt.P.E.Sipayung dan

N.br.Simbolon yang telah memberikan kasih sayangnya, mendidik, dan memberikan

motivasi serta mendoakan penulis. Dan kepada abang penulis terkhusus

Ir.Posmaludin Sipayung yang memberikan semangat dan motivasi baik dalam bentuk

moril maupun materil selama masa pekuliahan hingga menyelesaikan penulisan

skripsi ini. Serta kepada abang dan kakak penulis yang lain yaitu, Sumardi Sipayung,

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan dan Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsad Lubis, SE, M.Soc.Sc, Phd selaku Ketua Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan dan dosen pembimbing penulis yang telah meluangkan waktu dalam

memberikan masukan, saran, dan bimbingan yang baik mulai dari awal hingga

selesainya skripsi ini.

6. Bapak Kasyful Mahalli, M.Si selaku dosen penguji I yang telah memberikan

masukan, saran, dan kritik dalam penulisan skripsi ini.

7. Bapak Drs. Rahmad Sumanjaya Hsb, M.Si selaku dosen penguji II dan sekaligus

dosen wali penulis yang telah memberikan bimbingan selama perkuliahan penulis

serta saran, dan kritik dalam penulisan skripsi ini.

8. Seluruh staf pengajar dan karyawan Fakultas Ekonomi Unversitas Sumatera Utara

khususnya Departemen Ekonomi Pembangunan.

9. Seluruh staf pegawai Bank Indonesia (BI) Medan dan Badan Pusat Statistik (BPS)

Sumatera Utara yang telah membantu dalam memperoleh data.

10. Seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung

Semoga Tuhan membalas segala kebaikan yang telah diberikan kepada penulis. Akhir

kata, penulis berharap kiranya skripsi ini dapat bermanfaat dan membantu berbagai pihak

yang membutuhkannya, terutama rekan mahasiswa Departemen Ekonomi Pembangunan.

Medan, Februari 2011

DAFTAR ISI

Halaman

ABSTRACT ……… .. i

ABSTRAK ……….. ii

KATA PENGANTAR ………... iii

DAFTAR ISI ……….. vi

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

BAB I. PENDAHULUAN 1.1. Latar Belakang ………...1

1.2. Perumusan Masalah ………....7

1.3. Hipotesis ………...7

1.4. Tujuan Penelitian ………....8

1.5. Manfaat Penelitian ………...8

BAB II. TINJAUAN PUSTAKA 2.1. Pertumbuhan Ekonomi…………..………...9

2.1.2.Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi...12

2.2. Pasar Modal…..………....14

2.2.1.Definisi Pasar Modal………...15

2.2.2. Jenis-Jenis Pasar Modal…………...………...15

2.2.3. Manfaat Pasar Modal……….…...16

2.3. Saham ...18

2.3.2 Indeks Harga Saham...18

2.3.2 Indeks Harga Saham Gabungan (IHSG)...20

2.3.2 Faktor-Faktor yangMempengaruhi IHSG...21

2.4. Relasi Pertumbuhan Ekonomi dan Investasi...23

2.5. Relasi antara Pertumbuhan Ekonomi dan IHSG...25

2.6. Penelitian Sebelumnya……….28

BAB III. METODE PENELITIAN 1.1. Ruang Lingkup Penelitian ………...30

1.2. Jenis dan Sumber Data………...30

1.3. Pengolahan Data...………...31

1.4. Metode Analisis Data ………..31

1.5. Definisi Operasional ………35

BAB IV. HASIL DAN PEMBAHASAN 4.1. Perkembangan Kondisi Ekonomi Makro di Indonesia…………36

4.2. Perkembangan Pertumbuhan Ekonomi di Indonesia ...…..38

4.2.1.Perkembangan PDB Berdasarkan Lapangan Usaha …...39

4.3.1. Sejarah Pasar Modal Indonesia ...41

4.3.2. Perkembangan Penjualan Saham di Pasar Modal...47

4.4. Perkembangan Indeks Harga saham Gabungan………..50

4.5. Analisis data ………...55

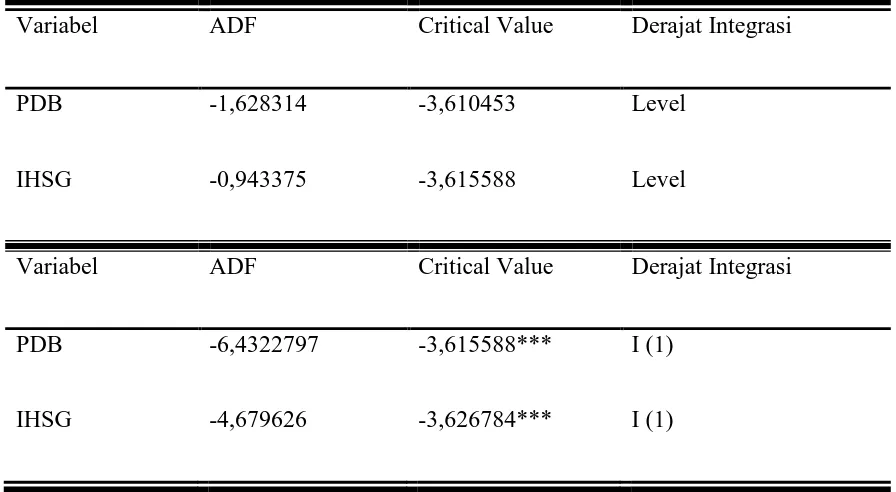

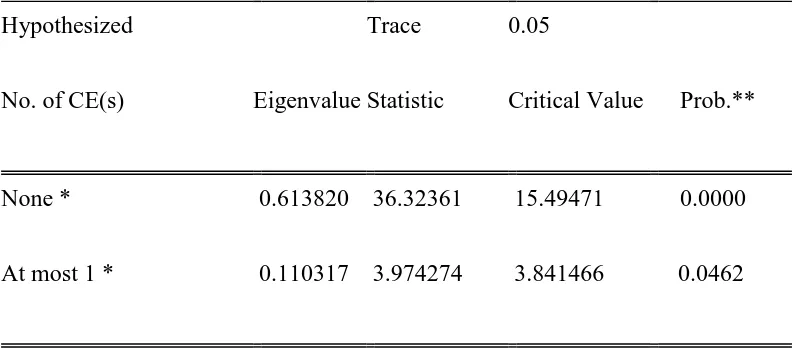

4.5.1. Hasil Uji Akar Unit (Unit Root Test) dan Derajat Integrasi ….55 4.5.2. Hasil Uji Kointegrasi (Cointegration Test) ………...57

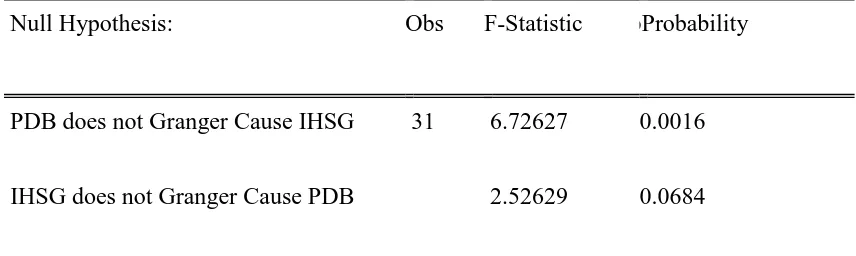

4.5.3. Hasil Uji Kausalitas Granger (Granger Causality Test) ……...59

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ………...………...61

5.2. Saran ………...……….61

DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

4.1. Perkembangan Indikator Makro di Indonesia …...38

4.2. Jumlah Emisi Saham pada Pasar Modal...49

4.3. Perkembangan IHSG...54

4.4. Hasil Uji Akar Unit dengan Menggunakan

Augmented Dickey Fuller (ADF)...56

4.5. Hasil Uji Kointegrasi dengan Metode Johansen ……...58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kondisi Makro Ekonomi dan Performa

Industri terhadap Perkembangan Pasar Modal...27

DAFTAR LAMPIRAN

No. Lampiran Judul

1. Data PDB Atas Dasar Harga Berlaku dan Indeks Harga Saham

Gabungan (IHSG)

2. Hasil Uji Akar Unit untuk Kredit Perbankan (Cr) pada Level dan

2nd Difference-Intercept

3. Hasil Uji Akar Unit untuk Pertumbuhan Ekonomi (PDRB) pada

Level dan 2nd Difference-Intercept

4. Hasil Uji Kointegrasi dengan Metode Johansen

ABSTRACT

This study aims to analyze Causality and Cointegration Economic Growth and Composite Stock Price Index in Indonesia using annual data for the period 2000-2009. The analytical method used is the Granger Causality Test and Cointegration Test with the help of the program Eviews 5.1.

Cointegration Test results show the existence of long-term equilibrium relationship between these variables. In addition, estimation results Granger Causality Test (Granger Causality Test) conducted on the variable Economic Growth (GDP) and variables of Composite Stock Price Index (CSPI), indicating the existence of causality or influence each other (both directions).

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kausalitas dan Kointegrasi Pertumbuhan Ekonomi dan Indeks Harga Saham Gabungan dengan menggunakan data kuartalan selama kurun waktu 2000-2009. Metode analisis yang digunakan adalah Cointegration Test dan Granger Causality Test dengan bantuan program Eviews 5.1.

Hasil Cointegration Test menunjukkan adanya hubungan keseimbangan jangka panjang antara variabel-variabel tersebut. Sedangkan, hasil estimasi Uji Kausalitas Granger (Granger Causality Test) menunjukkan bahwa pada variabel Pertumbuhan Ekonomi (PDB) dan variabel Indeks Harga Saham Gabungan (IHSG), memiliki hubungan kausalitas atau saling mempengaruhi (dua arah).

BAB I PENDAHULUAN

1.1. Pendahuluan

Pembangunan ekonomi adalah suatu proses kenaikan pendapatan total

(pertumbuhan ekonomi) di suatu negara dengan memperhitungkan adanya pertambahan

jumlah penduduk, perubahan fundamental dalam struktur ekonomi dan pemerataan

pendapatan. Dengan demikian, pembangunan ekonomi tidak dapat dipisahkan dari

pertumbuhan ekonomi (economic growth). Pertumbuhan ekonomi mencerminkan

perubahan output yang dihasilkan oleh suatu perekonomian pada periode tertentu.

Pertumbuhan ekonomi Indonesia pada tahun 1996 mencapai 7,8%. Pertumbuhan

ekonomi yang cukup tinggi tersebut berkaitan dengan upaya pemerintah dalam

menjalankan kebijakan ekonomi makro yang berhati-hati dan ditunjang oleh kebijakan

sektoral yang konsisten, serta upaya menciptakan iklim dunia usaha yang mendorong

kelancaran produksi dan kemudahan perizinan baik bagi perusahaan dalam negeri

maupun asing. Periode 1997-1998, Kegiatan ekonomi mengalami kontraksi sehingga

secara keseluruhan pertumbuhan Produk Domestik Bruto (PDB) merosot 13,9% pada

tahun 1998. Perekonomian nasional mengalami krisis yang menyebabkan kinerja

perekonomian Indonesia menurun tajam, dan berdampak menjadi krisis yang

berkepanjangan di berbagai bidang termasuk di bidang investasi di pasar modal.

Pasar modal yang ada di Indonesia merupakan pasar yang sedang berkembang

(emerging market) yang dalam perkembangannya sangat rentan terhadap kondisi

makroekonomi secara umum. Krisis ekonomi yang dimulai tahun 1997 merupakan awal

kepercayaan masyarakat terhadap perbankan Indonesia dalam bentuk penarikan dana

besar-besaran (rush) oleh deposan untuk kemudian disimpan di luar negeri (capital

flight). Tingkat suku bunga yang mencapai 70 % dan depresiasi nilai tukar rupiah (kurs)

terhadap dolar AS sebesar 500 % mengakibatkan hampir semua kegiatan ekonomi

terganggu. Dampak lain dari menurunnya kepercayaan masyarakat berimbas sampai ke

pasar modal. Harga-harga saham menurun secara tajam sehingga menimbulkan kerugian

yang cukup signifikan bagi investor.

Pasar modal merupakan alternatif menggali pembiayaan pembangunan. Pasar

modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal

menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal

memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang

mempertemukan pihak yang kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer), dengan adanya pasar modal pihak yang memiliki kelebihan dana dapat

menginvestasikan dananya tersebut dengan harapan memperoleh imbalan (return)

sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut

untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi

perusahaan. Pasar modal dikatakan memilik fungsi keuangan karena memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai

dengan karakteristik investasi yang dipilih. Kemudian, bagi para investor atau pemilik

modal, dengan melihat pertumbuhan ekonomi yang semakin membaik dengan

meningkatnya produk domestik bruto (PDB) suatu negara, hal ini menjanjikan

keuntungan yang akan menambah pendapatan sehingga diharapkan akan meningkatkan

Bila pertumbuhan ekonomi ini terus berkelanjutan (sustainable), maka kegiatan

investasi sangat diperlukan untuk menunjang peningkatan dalam produksi, yang

selanjutnya memberikan pengembangan yang baik bagi pasar modal sebagai sumber dana

bagi pengembangan bagi dunia usaha. Sebaliknya bila tingkat pertumbuhan ekonomi

rendah atau menurun, akan memberikan dampak yang negatif bagi kegiatan investasi,

sehingga akan berpengaruh terhadap perkembangan pasar modal. Sebagai contoh, dapat

dilihat kasus yang dialami Thailand dimana indeks bursa Thailand mengalami penurunan

dimulai tahun 1996 akibat menurunnya pertumbuhan ekonomi Thailand (I Putu Gede Ary

Suta 2000:14).

Sejak dimulainya liberalisasi pasar modal di Indonesia pada tahun 1989, pasar

modal mengalami perkembangan yang cukup pesat khususnya Bursa Efek Jakarta (BEJ).

Berdasarkan Keppres No. 60 tahun 1988, pasar modal merupakan sarana

mempertemukan penawar dan peminta dana jangka panjang dalam bentuk efek, baik

yang diterbitkan oleh pemerintah (public authorities) maupun perusahaan swasta (private

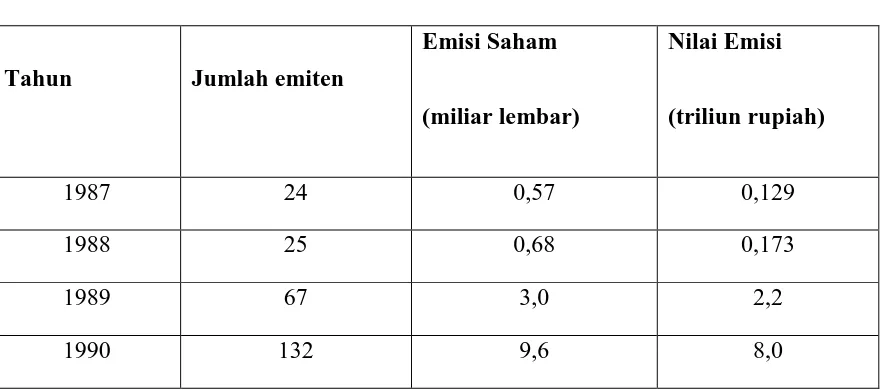

sectors). Ada beberapa faktor yang dapat dijadikan tolok ukur perkembangan pasar

modal Indonesia, antara lain nilai kapitalisasi pasar, perkembangan emisi saham, emisi

obligasi, right issue, pergerakan Indeks harga saham gabungan (IHSG), kinerja

perdagangan dan lain-lain.

IHSG merupakan cerminan dari kegiatan pasar modal secara umum. Peningkatan

IHSG menunjukkan kondisi pasar modal sedang bullish, sebaliknya jika menurun

menunjukkan kondisi pasar sedang bearish. Pergerakan IHSG dipengaruhi oleh

variabel-variabel ekonomi diantaranya adalah pertumbuhan ekonomi, inflasi dan tingkat suku

tahun. Hal ini menunjukkan bahwa minat masyarakat untuk menanamkan investasi di

pasar modal semakin besar. Perkembangan IHSG menunjukkan pergerakan jumlah

pemegang saham, nilai perdagangan saham, dan dana yang dihimpun baik dari saham

maupun obligasi. Pada tahun 1988 pada saat krisis terjadi harga saham yang dijual

dengan harga hanya Rp 10,- per lembar dan IHSG pernah turun sampai di bawah 300.

Namun, bila melihat indikator ekonomi beberapa tahun terakhir ini, gejala pemulihan

kepercayaan masyarakat mulai tampak. Pada September 2004, IHSG mencapai 820,1 dan

sampai Desember 2005 telah mencapai 1162,63. Ini merupakan peningkatan yang cukup

signifikan mengingat IHSG pada tahun 2001, 2002, dan 2003 baru mencapai 392,03,

424,94, dan 679,3. Kemudian sepanjang periode bulan Januari-Juli 2006, PT Bursa Efek

Jakarta (BEJ) terus menerus berupaya menciptakan pasar yang semakin likuid, wajar,

teratur dan transparan. Sepanjang periode di atas, bursa telah menunjukkan prestasi yang

sangat menggembirakan. Salah satunya ditunjukkan dengan IHSG di BEJ yang berhasil

mencatat rekor tertinggi pada tanggal 11 Mei 2006 di level

2010).

Pasar Asia khususnya di Indonesia memang menjanjikan prospek yang baik untuk

beberapa tahun ke depan. Namun demikian, pasar keuangan global tetaplah bagian yang

terintegrasi sehingga volatilitas di Wall Street cenderung akan membawa pengaruh

terhadap kinerja pasar di Asia. Untuk saat ini masih sangat dibutuhkan kehati-hatian di

dalam menyikapi kenaikan IHSG dan menyikapi volatilitas pasar yang akan terjadi.

Kondisi perekonomian dunia pada tahun 2008 mengalami ”krisis finansial global” yang

memiliki dampak atau pengaruh terhadap kehidupan masyarakat. Krisis yang melanda

mortgage), semacam kredit kepemilikan rumah (KPR) di Indonesia. Sebagai contoh

lembaga keuangan Lehman Brothers, Merryl Linch, mengajukan permohonan pailit ke

pengadilan (dan dikabulkan). Kemudian terjadi keguncangan di lantai bursa (trading

floor) di bursa saham AS dan negara lainnya. Dalam kondisi tersebut pemilik saham mau

menerima harga berapa saja, sehingga nilai saham benar-benar hancur karena bursa

memuat saham perusahaan besar dan raksasa, kebangkrutan bursa sama saja dengan

kelumpuhan total dunia usaha dan kebangkrutan perekonomian nasional (Basri,

2009:632).

Indonesia sebagai salah satu negara berkembang di Asia juga tidak luput dari

imbas krisis finansial global. Pada tahun 2008 lalu, pertumbuhan ekonomi Indonesia

masih meningkat 6,2%, yang berarti lebih rendah yang ditargetkan pemerintah sebesar

6,5%. Bahkan pada 2009 pertumbuhan ekonomi Indonesia turun menjadi 4,5%. Indonesia

terimbas resesi yang terjadi di AS dan negara maju lainnya, karena negara maju tersebut

merupakan tujuan utama komoditas produk Indonesia. Dengan menurunnya permintaan

akan produk Indonesia di negara-negara maju tersebut, nilai ekspor Indonesia mengalami

penurunan yang drastis. Atau dengan kata lain akan berpengaruh negatif terhadap

permintaan domestik, konsumsi masyarakat, konsumsi pemerintah, investasi, ekspor, dan

impor, sehingga pada akhirnya menentukan besaran PDB dan pertumbuhan ekonomi di

Indonesia.

Demikian pula krisis tersebut membuat kinerja perusahaan menjadi buruk dan

mendorong perusahaan untuk melakukan efisiensi biaya dengan melakukan pemutusan

hubungan kerja, pengurangan produksi dan tindakan lainnya yang membuat produktivitas

Masyarakat kehilangan kepercayaan kepada sistem finansial (bank, pasar uang dan pasar

modal). Para investor menarik dananya dari bursa sehingga menyebabkan krisis. Krisis

ini berdampak terhadap pengeringan likuiditas dan pertumbuhan ekonomi yang merosot.

Semakin baik kondisi ekonomi suatu negara yang dicerminkan dalam nilai PDB, maka

masyarakat akan mempercayakan dananya kepada perusahaan sehingga semakin banyak

dana yang mengalir ke pasar modal dan membuat IHSG semakin baik. Jadi artinya,

hubungan fundamental ekonomi dengan fluktuasi harga saham menunjukkkan adanya

hubungan yang positif.

Dari latar belakang di atas serta didukung oleh data dan beberapa penelitian

sebelumnya, penulis mencoba untuk mengkaji fenomena yang terjadi di antara indeks

harga saham gabungan (IHSG) dengan pertumbuhan ekonomiyang dinyatakan dalam

produk domestik bruto (PDB) baik secara kausalitas (hubungan timbal balik) dan

kointegrasi (kesembangan dalam jangka panjang) dalam kurun waktu tahun 2000 sampai

2009 dengan judul “ Analisis Kausalitas dan Kointegrasi Pertumbuhan Ekonomi dan

Indeks Harga Saham Gabungan di Pasar Modal Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang

akan dikaji dan dibahas dalam penelitian ini adalah:

1. Apakah terdapat hubungan kointegrasi (keseimbangan jangka panjang) antara

pertumbuhan ekonomi dan indeks harga saham gabungan di pasar modal Indonesia?

2. Apakah terdapat hubungan kausalitas (timbal balik) antara pertumbuhan ekonomi dan

1.3. Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang

kebenarannya harus diuji secara empiris. Berdasarkan permasalahan dan teori di atas,

maka hipotesisnya adalah sebagai berikut:

1. Terdapat hubungan kointegrasi (keseimbangan jangka panjang) antara pertumbuhan

ekonomi dan indeks harga saham gabungan di pasar modal Indonesia.

2. Terdapat hubungan kausalitas (timbal balik) antara pertumbuhan ekonomi dan indeks

harga saham gabungan di pasar modal Indonesia.

1.4. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui hubungan kointegrasi (keseimbangan jangka panjang) antara

pertumbuhan ekonomi dan indeks harga saham gabungan di pasar modal Indonesia.

2. Untuk mengetahui hubungan kausalitas (timbal balik) antara pertumbuhan ekonomi

dan indeks harga saham gabungan di pasar modal Indonesia.

1.5. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Sebagai tambahan informasi dan tambahan literatur bagi masyarakat dan mahasiswa/i

yang ingin melakukan penelitian selanjutnya.

2. Sebagai bahan studi dan tambahan literatur bagi mahasiswa/i Fakultas Ekonomi

Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

3. Sebagai wawasan ilmiah dan ilmu pengetahuan yang berkaitan dengan disiplin ilmu

4. Sebagai pertimbangan dalam memproyeksi dan mengambil kebijakan mengenai

BAB II

LANDASAN TEORI

2.1. Pertumbuhan Ekonomi

2.1.1. Pengertian Pertumbuhan Ekonomi

Pertumbuhan ekonomi menurut Prof. Simon Kuznets adalah : “ kenaikan jangka

panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak jenis

barang-barang ekonomi kepada penduduknya; kemampuan ini tumbuh sesuai dengan

kemajuan teknologi, dan penyesuaian kelembagaan dan ideologis yang diperlukannya.

Defenisi ini memiliki 3 komponen : pertama, pertumbuhan ekonomi suatu bangsa terlihat

dari meningkatnya secara terus- menerus persediaan barang; kedua, teknologi maju

merupakan faktor dalam pertumbuhan ekonomi yang menentukan derajad pertumbuhan

kemampuan dalam penyediaan aneka macam barang kepada penduduk; ketiga,

penggunaan teknologi secara luas dan efisien memerlukan adanya penyesuaian dibidang

kelembagaan dan ideologi sehingga inovasi yang dihasilkan oleh ilmu pengetahuan umat

manusia dapat dimanfaatkan secara tepat. Teknologi modern misalnya, tidak cocok

dengan corak/kehidupan desa,pola keluarga besar, dan buta huruf (M.L.Jhingan,

2007:57).

2.1.2. Teori-Teori Pertumbuhan Ekonomi 1. Teori Pertumbuhan Ekonomi Klasik

Kaum klasik merupakan ahli-ahli ekonomi yang mengemukakan analisisnya

Ricardo, Robert Malthus, dan John Stuart Mill. Beberapa kesimpulan dari teori kaum

klasik antara lain:

a. Tingkat perkembangan suatu masyarakat tergantung kepada empat faktor,

yaitu jmlah penduduk, jumlah stok barang-barang modal, luas tanah, tingkat

teknologi yang dicapai.

b. Pendapatan nasional suatu masyarakat dapat dibedakan menjadi tiga jenis

pandapatan, yaitu upah para pekerja, keuntungan para pengusaha, dan sewa

tanah yang diterima pemilik tanah.

c. Kenaikan upah akan menyebabkan pertambahan penduduk.

d. Tingkat keuntungan merupakan faktor yang menentukan besarnya

pembentukan modal; apabila tidak terdapat keuntungan maka pembentukan

modal tidak akan terjadi dan perekonomian akan mencapai tingkat stationary

state.

e. Hukum hasil lebih yang makin berkurang berlaku untuk segala kegiatan

ekonomi sehingga mengakibatkan tanpa adanya kemajuan teknologi,

pertambahan penduduk akan menurunkan tingkat upah, menurunkan tingkat

keuntungan, akan tetapi menaikkan tingkat sewa tanah.

f. Faktor-faktor bukan ekonomi yang mempunyai peranan penting seperti

kepercayaan masyarakat, kebiasaan berpikir, adat istiadat, dan corak institusi

yang ada (menurut Mill).

2. Teori Pertumbuhan Ekonomi Neo-Klasik

Sejak pertengahan tahun 1950-an berkembang serangkaian analisis mengenai

Oleh sebab itu, dewasa ini teori tersebut dikenal sebagai teori pertumbuhan

Neo-Klasik. Ahli ekonomi yang menjadi perintis mengembangkan teori tersebut adalah

Solow.(Sukirno, 2006:263). Selain itu ada ahli-ahli ekonomi Neo-Klasik antara

lain: Trevor Swan, Alfred Marshal, dan Joseph Schumpeter.

Pandangan menurut Neo-Klasik antara lain:

a. Pertumbuhan ekonomi tergantung kepada pertambahan penawaran

faktor-faktor produksi dan tingkat kemajuan teknologi sehingga perekonomian

akan berkembang.

b. Rasio modal produksi dapat dengan mudah mengalami perubahan. Adanya

fleksibilitas ini, suatu perekonomian mempunyai kebebasan yang tidak

terbatas dalam menentukan gabungan modal dan tenaga kerja yang akan

digunakan dalam menghasilkan sejumlah produksi tertentu.

c. Pembangunan ekonomi terutama diciptakan oleh inisiatif dari golongan

pengusaha yang inovatif atau golongan entrepreneur (menurut Schumpeter).

3. Teori Pertumbuhan Ekonomi Modern

Yang termasuk golongan ini antara lain: Harrod-Domar, Rostow, Kuznets dan

Chenery. Teori pertumbuhan Harrod-Domar dikembangkan oleh dua orang ahli

ekonomi sesudah Keynes, yaitu Evsey Domar dan R.F.Harrod. Pada dasarnya teori

tersebut sebenarnya dikembangkan oleh kedua ahli ekonomi itu secara terpisah.

Tetapi, karena inti dari teori tersebut sama, maka dewasa ini ia dikenal sebagai teori

Harrod-Domar.(Sukirno: 2006:255). Teori Harrod-Domar merupakan perluasan

dari analisis Keynes mengenai kegiatan ekonomi nasional dan masalah penggunaan

untuk menunjukkan syarat yang diperlukan agar pertumbuhan yang mantap atau

steady growth – yang dapat didefinisikan sebagai pertumbuhan yang akan selalu

menciptakan penggunaan sepenuhnya barang-barang modal – akan selalu berlaku

dalam perekonomian.

Menurut Rostow, proses pembangunan ekonomi dapat dibedakan dalam lima

tahap dan setiap negara di dunia dapat digolongkan ke dalam salah satu dari kelima

tahap pertumbuhan ekonomi yang dijelaskannya. Kelima tahap pertumbuhan itu

adalah: masyarakat tradisional (the traditional society), prasyarat untuk lepas landas

(the preconditions for take off), lepas landas (the take off), gerakan ke arah

kedewasaan (the drive to maturity), dan masa konsumsi tinggi (the age of high

massconsumption).(Sukirno, 2006:167).

2.1.3. Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi a. Sumber Daya Manusia

Sumber daya manusia merupakan faktor yang terpenting karna selain sebagai

tenaga kerja dan pengusaha (orang yang akan mengkombinasikan seluruh faktor

produksi didalam proses produksi), manusia juga berperan untuk menciptakan

teknologi baru dan atau mengembangkan teknologi yang sudah ada.

Meningkatkan kualitas tersebut dengan meninggalkan cara-cara berpikir

tradisional yang diganti dengan cara berpikir modern. Sehingga, peran sumber

daya manusia sangat menentukan berhasil tidaknya proses pertumbuhan

ekonomi.

Hal-hal yang termasuk sumber daya alam adalah tanah, air, udara, hewan,

tumbuh-tumbuhan, mineral, dan segala sesuatu yang ada dialam ini. Tanpa

faktor yang cukup, pertumbuhan ekonomi tidak akan terjadi. Indonesia dari segi

faktor sumber daya alam cukup memadai, hanya tinggal kemampuan untuk

memanfaatkan dan melestarikannya agar proses pembangunan dapat

beralngsung secara berkesinambungan.

c. Modal

Agar ekonomi bertumbuh stok barang modal harus ditambah melalui investasi.

Faktor-faktor yang mempengaruhi tingkat investasi akan lebih baik lagi jika

penambahan kuantitas barang modal juga disertai penambahan kualitas.

d. Kewirausahaan

Merupakan kemampuan dan keberanian mengambil resiko guna memperoleh

keuntungan. Para pengusaha mempunyai perkiraan yang matang bahwa input

yang dikombinasikan akan menghasilkan barang dan jasa yang dibutuhkan

masyarakat. Kemampuan mengkombinasikan input dapat disebut sebagai

kemampuan inovasi.

2.2. Pasar Modal

2.2.1. Defenisi Pasar Modal

Defenisi pasar modal menurut (Sundjaja dan Barlian,2003:424) sebagai

berikut :

Pasar modal merupakan kegiatan yang mempertemukan penjual dan pembeli dana

jangka panjang.

2. Dalam arti luas

a. Pasar modal adalah keseluruhan sistem keuangan yang terorganisasi termasuk

bank-bank komersil dan semua perantara dibidang keuangan serta surat-surat

berharga jangka panjang dan jangka pendek.

b. Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang

memperdagangkan warkat-warkat kredit ( biasanya jangka waktunya lebih dari

1 tahun) termasuk saham,obligasi, hipotek dan tabungan serta deposito

berjangka.

2.2.2. Jenis-Jenis Pasar Modal

a. Pasar Perdana

Yang dimaksud pasar perdana adalah penjualan perdana efek/ sertfikat atau

penjualan yang dilakukan sesaat sebelum perdagangan dibursa/pasar

sekunder (Pandji Anoraga,2001:26). Penjualan perdana kepada publik (Initial

Public Offering (IPO)) sekuritas yang baru diterbitkan, baru boleh dilakukan

setelah mendapat izin emisi dari Ketua Bapepam. Harga saham dipasar

perdana ditentukan oleh penjamin emisi pada pasar perdana yang akan go

public (emiten), berdasarkan analisis fundamental yang bersangkutan. Hasil

penjualan saham tersebut keseluruhannya masuk sebagai modal perusahaan.

Penjualan saham dan obligasi ini dilaksanakan oleh lembaga-lembaga

keuangan, investment banker,broker, dan dealers. Para perarntara ini

b. Pasar Sekunder

Pasar sekunder merupakan pasar/bursa dimana efek atau surat berharga

diperdagangkan dengan harga kurs diluar pasar perdana

(Danareksa,PT,1986). Atau dengan kata lain pasar sekunder merupakan pasar

yang memperdagangkan saham sesudah melewati pasar perdana. Sehingga

hasil penjualan saham biasanya tidak lagi masuk modal perusahaan,

melainkan masuk kedalam kas para pemegang saham yang bersangkutan.

c. Pasar ketiga (Bursa Paralel)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar

bursa (over the counter market). Bursa paralel merupakan suatu sistem

perdagangan efek yang terorganisasi diluar bursa efek resmi, dalam pasar

sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang

dan Efek dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal.

Dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang

dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar ketiga

berupa pemusatan informasi yang disebut tradinginformation. Informasi yang

diberikan dalam pasar ini meliputi harga-harga saham, jumlah transaksi, dan

keterangan lainnya mengenai surat berharga yang beersangkutan. Dalam

sistem perdagangan ini pialang dapat bertindak dalam kedudukan sebagai

pedagang efek maupun sebagai perantara pedagang.

2.2.3. Manfaat Pasar Modal

Manfaat pasar modal bisa diraakan baik oleh investor, emiten, pemerintah

• Manfaat pasar modal bagi emiten yaitu :

1) jumlah dana yang dapat dihimpun bisa berjumlah besar;

2) dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai;

3) tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana/perusahaan;

4) solvabilitis perusahaan tinggi sehingga memperbaiki citra perusahaan;

5) ketergantungan emiten terhadap bank menjadi kecil;

6) cash flow hasil penjualan saham biasanya lebih besar dari harga

nominalperusahaan;

7) emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi;

8) tidak ada bebas finansial yang tetap;

9) jangka waktu penggunaan data tidak terbatas;

10) tidak dikaitkan dengan kekayaan penjamin tertentu;

11) profesionalisme dalam manajemen meningkat.

• Manfaat pasar modal bagi investor :

1) nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan

tersebut tercermin pada meningkatnya harga saham yang mencapai capital

gain;

2) memperoleh deviden bagi mereka yang memiliki/memegang saham dan bunga

tetap atau bunga yang mengambang bagi pemegang obligasi;

3) mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak

4) dapat dengan mudahmengganti instrumen investasi, misal dari saham A ke

saham B sehingga dapat meningkatkan keuntungan atau mengurangi resiko.

5) Dapat sekaligus melakukan investasi dalam beberapa instrumen yang

mengurangi resiko.

• Manfaat Pasar Modal bagi lembaga penunjang :

1) menuju kearah profesional didalam memberikan pelayanannya sesuai dengan

bidang tugas masing-masing;

2) sebagai pembentuk harga dalam bursa paralel;

3) semakin memberi variasi pada jenis lembaga penunjang;

4) likuiditas efek semakin tinggi.

• Manfaat Pasar Modal bagi pemerintah yaitu:

1) mendorong laju pembangunan;

2) mendorong investasi;

3) penciptaan lapangan kerja;

4) memperkecil debt Service Ratio (DSR);

5) mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara).

2.3. Saham

2.3.1. Indeks Harga Saham

Indeks harga saham merupakan catatan-catatan terhadap perubahan-perubahan

maupun pergerakan harga saham sejak mulai pertama kali beredar sampai pada suatu saat

tertentu.

Keputusan pemodal memilih suatu saham sebagai obyek investasinya

secara individu, kelompok, maupun gabungan. Mengingat transaksiinvestasi saham

terjadi pada setiap saham dengan variasi permasalahan yang sangat rumit dan

berbeda-beda, pergerakan harga saham memerlukan identifikasi dan penyajian informasi dan sifat

spesifik.

Di Bursa Efek Indonesia terdapat 7 jenis indeks

1. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk masing

masing saham yang didasarkan pada harga dasarnya.

2. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal dengan Jakarta

Composite Index (JSI), mencakup pergerakan harga seluruh saham biasa

dan saham preferen yang tercatat di BEJ.

3. Indeks Sektoral, menggunakan semua saham yang masuk dalam setiap

sektor. Semua perusahaan yang tercatat di BEJ diklasifikasikan ke dalam 9

(sembilan) sektor yang didasarkan pada klasifikasi industri yang

ditetapkan oleh BEJ yang disebut JASICA (Jakarta Stock Exchange

Industrial Classification).

4. Indeks LQ-45, terdiri dari 45 saham yang dipilih setelah melalui beberapa

kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai

likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari

saham-saham tersebut.

5. Jakarta Islamic Index (JII), terdiri dari 30 saham yang sesuai dengan

syariah Islam. Dewan Pengawas Syariah PT. DIM (Danareksa Investment

Management) terlibat dalam menetapkan kriteria saham-saham yang

6. Indeks Papan Utama (Main Board Index/MBX), diperuntukkan bagi

perusahaan dengan track record yang baik.

7. Indeks Papan Pengembang (Development Board Index/DBX), untuk

mengakomodasi perusahaan-perusahaan yang belum bisa memenuhi

persyaratan Papan Utama, tetapi masuk pada kategori perusahaan

berprospek. Disamping itu Papan Pengembang diperuntukkan bagi

perusahaan yang mengalami restrukturisasi atau pemulihan performa.

2.3.2. Indeks Harga Saham Gabungan (IHSG)

IHSG pertama kali diperkenalkan pada tanggal 1 April 1983. IHSG merupakan

indikator utama yang menggambarkan pergerakan harga saham” (Darmadji,2001:95).

IHSG menunjukkan pergerakkan harga saham secara umum yang tercatat dibursa efek.

Indeks ini merupakan gabungan dari sejumlah sektor yaitu pertanian, pertambangan,

industri kimia dasar, aneka industri, industri barang konsumsi, properti dan real estate,

transportasi dan infrastruktur, keuangan, dan perdagangan, jasa dan investasi. Indeks ini

mencakup seluruh pergerakan harga saham biasa maupun preferen yang tercatat dalam

Bursa Efek Indonesia (BEI).

Perhitungan IHSG didasarkan pada jumlah nilai pasar dari total saham yang

tercatat dibursa. Jumlah nilai pasar adalah total perkalian setiap saham tercatat (kecuali

untuk perusahaan yang berrada dalam program restrukturisasi) dengan harga di BEI pada

hari tersebut.

Perhitungannya sebagai berikut :

Nilai Pasar adalah kumulatif jumlah saham hari ini dikali harga pasar hari ini atau

disebut sebagai kapitalisasi pasar. Nilai dasar adalah nilai yang dihitung berdasarkan

harga perdana dari masing-masing saham atau berdasarkan harga yang telah dikoreksi

jika perusahaan telah melakukan kegiatan yang menyebabkan jumlah saham yang tercatat

dibursa berubah. Penyesuaian dilakukan agar indeks akan benar-benar mencerminkan

harga saham.

2.3.3. Faktor- Faktor yang Mempengaruhi IHSG 1. Tingkat Inflasi

Berdasarkan penelitian empiris, inflasi memiliki korelasi negatif pada harga

saham. Hal ini berarti jika tingkat inflasi naik maka harga saham akan turun,

demikian sebaliknya jika tingkat inflasi turun maka harga saham akan naik.

Sehingga dapat disimpulkan inflasi mempengaruhi harga saham berarti juga ikut

mempengaruhi IHSG.

2. Tingkat Suku Bunga

Tingkat suku bunga yang tinggi akan menyebabkan investor menarik investasi

sahamnya dan memindahkannya ke tingkat pengembalian lebih baik dan aman,

seperti deposito. Turunnya permintaan saham mengakibatkan terjadinya kelebihan

penawaran saham, sehingga harga-harga saham turun dan IHSG juga turun.

3. Nilai Tukar (Kurs)

Kurs adalah harga suatu mata uang yang diekspresikan terhadap mata uang yang

diekspresikan terhadap mata uang lainnya. Kurs dapat dipresentasikan sebagai

sejumlah mata uang lokal yang dibutuhkan untuk membeli satu unit mata uang

nilai tukar mata uang domestik dengan mata uang negara lain (asing). Perusahaan

yang menggunakan mata uang asing dalam menjalankan aktivitas operasional dan

investasi akan menghadapi resiko nilai tukar (kurs). Perubahan nilai tukar yang

tidak diantisipasi oleh perusahaan akan berpengaruh pada nilai perusahaan

tersebut.

4. Tingkat Pertumbuhan Ekonomi

Pertumbuhan ekonomi suatu negara menunjukkan kondisi perekonomian suatu

negara yang bersangkutan. Suatu perekonomian dikatakan mengalami

pertumbuhan apabila aktivitas ekonomi sekarang lebih tinggi dibanding tahun

sebelumnya. Pertumbuhan ini ditandai dengan meningkatnya jumlah fisik barang

dan jasa yang dihasilkan yang mengakibatkan kenaikan pendapatan masyarakat.

Pertumbuhan ekonomi dapat dilihat dari produk domestik bruto (PDB) yaitu nilai

semua barang dan jasa yang diproduksi oleh suatu negara pada periode tertentu.

Dengan meningkatnya pendapatan masyarakat, maka meningkat juga kemampuan

masyarakat untuk berinvestasi di pasar saham maupun pasar uang. Dengan makin

banyaknya masyarakat yang berinvestasi akan menaikkan harga-harga saham dan

IHSG juga ikut naik.

2.4. Relasi antara Pertumbuhan Ekonomi dan Investasi

Investasi merupakan suatu faktor krusial bagi kelangsungan proses pembangunan

ekonomi, atau pertumbuhan ekonomi jangka panjang. Pertumbuhan ekonomi tanpa

dibarengi dengan penambahan kesempatan kerja (sumber pendapatan) akan

mengakibatkan ketimpangan dalam pembagian dari penambahan pendapatan tersebut

ekonomi dengan peningkatan kemiskinan. Pemenuhan kebutuhan dan kesempatan kerja

itu sendiri hanya bisa dicapai dengan peningkatan ouput agregat (barang dan jasa) atau

PDB yang terus menerus.

Dengan adanya kegiatan produksi, maka tercipta kesempatan kerja dan

pendapatan masyarakat meningkat, yang selanjutnya menciptakan dan meningkatkan

permintaan pasar. Pasar berkembang berarti juga volume produksi, kesempatan kerja dan

pendapatan dalam negeri meningkat, dan seterusnya, maka terciptalah pertumbuhan

ekonomi.

Secara teori, korelasi positif antara investasi dengan pertumbuhan ekonomi

diuraikan secara sederhana namun jelas dalam model pertumbuhan ekonomi

Harrod-Domar yang intinya adalah penambahan K (kapital) dan pertumbuhan PDB (Y). Dua

variabel fundamental dari model ini adalah penambahan K dan rasio penambahan K

terhadap pertumbuhan PDB (Y). Rasio ini disebut ICOR (the incremental capital output

ratio) yaitu

ICOR = ΔK/ ΔY

Sejak penambahan K adalah investasi (I) dalam defenisi, maka :

ICOR = I/ ΔY

Model Domar lebih memfokuskan pada laju pertumbuhan investasi (ΔI/I),

Didalam modelnya, I ditetapkan harus tumbuh atassuatu persentase yang konstan, sejak S

(Marginal propensity to save), yakni rasio dari pertumbuhan tabungan nasional (S)

terhadap peningkatan Y, dan ICOR kedua-duanya konstan. Sedangkan penekanan dari

model Harrod lebih pada pertumbuhan Y jangka panjang. Didalam modelnya, laju

direncanakan ditetapkan selalu dengan sama besarnya I yang direncanakan. Selama Orde

Baru,telah terbukti bahwa I memang merupakan faktor krusial bagi kelangsungan

pembangunan ekonomi. Terbukti juga, selama krisis ekonomi, lesunya kegiatan I didalam

negeri membuat kondisi perekonomian nasional semakin buruk. Dengan tingkat S yang

masih terbatas, Indonesia terpaksa bergantung pada pinjaman luar negeri dan penanaman

modal baik di pasar modal maupun pasar keuangan untuk mempertahankan kegiatan I

yang diperlukan dalam negeri.

Perdagangan di pasar modal merupakan salah satu bentuk investasi selain

investasi di sektor riil. Partisipan dalam pasar modal terutama adalah pemerintah dan

perusahaan. Pemerintah menjual obligasi jangka menengah dan jangka panjang untuk

membiayai proyek pendidikan, transportasi, dan proyek-proyek pembangunan ekonomi

lainnya. Pemerintah tidak pernah menjual karena pemerintah tidak dapat menjual klaim

kepemilikan, sebaliknya perusahaan dapat menjual saham dan obligasi. Saham dan

obligasi ini digunakan sebagai sumber pembiayaan perusahaan dalam jangka panjang

sehingga likuiditas perusahaan tidak terganggu dan meningkatkan produktifitas. Semakin

tinggi harga saham suatu perusahaan maka jumlah dana yang dapat diperoleh melalui

penjualan saham akan semakin tinggi, dan tambahan perolehan dana tersebut dapat

digunakan untuk membiayai peningkatan aktivitas perusahaan.

2.5. Hubungan antara Pertumbuhan Ekonomi dan IHSG

Teori mengenai hubungan antara perkembangan sektor finansial dan pertumbuhan

ekonomi dimulai pada abad ke 20 (Schumpter,1911). Adapun yang menjadi perdebatan

pertumbuhan ekonomi, atau jika terdapat hhubungan kausalitas antar-keduanya,

bagaimanakah arah hubungannya.

Menurut Kamat dan Kamat (2001), literatur dan hasil studi empiris mengenai arah

hubungan kausalitas antar kedua variabel tersebut secara garis besar dapat

dikelompokkan menjadi tiga pendekatan yaitu : pendekatan pertama, supply leading,

menyatakan bahwa perkembangan sektor finansial menyebabkan pertumbuhan ekonomi.

Pendekatan ini menyatakan bahwa keberadaan sektor finansial berfungsi sebagai

intermediasi keuangan yang menghubungkan antar unit ekonomi yang surplus dan defisit,

yang selanjutnya menyebabkan alokasi sumber daya yang efisien dan akhirnya memacu

sektor lainnya dalam perekonomian untuk tumbuh. Penelitian ini telah dilakukan

Schumpeter,1911 dan Levine dan Zervos (1996).

Pendekatan yang kedua adalah, demand following menyatakan pertumbuhan

aktivitas ekonomi sebagai hasil dari pertumbuhan ekonomi memerlukan banyak dana

untuk ekspansi. Pertumbuhan ekonomi yang meningkat akan meningkatkan permintaan

sarana investasi alternatif selain deposito / asset riil. Yaitu investasi dalam saham, oleh

karena itu meningkatnya permintaan saham akan memicu perkembangan pasar modal,

dalam hal ini IHSG menjadi indikator perkembangan pasar modal.

Pendekatan yang ketiga adalah, feedback yaitu hubungan dua arah antara

pertumbuhan ekonomi yang di proxykan melalui PDB dengan peningkatan pertumbuhan

sektor finansial di pasar modal yang diproxykan melalui IHSG.

Kinerja perekonomian yang dilihat dari pertumbuhan ekonomi serta kinerja

industri merupakan komponen utama dalam pergerakan IHSG, juga sebaliknya, Investor

merupakan elemen kunci dalam pergerakan IHSG. Penilaian investor tersebut akan

membentuk ekspektasi yang kemudian akan merubah harga saham sehingga berdampak

terhadap IHSG.

Harga saham dipengaruhi oleh ramalan perekonomian, ramalan nilai tukar dollar

terhadap mata uang domestik, tingkat dan ramalan suku bunga, industri relatif dengan

perekonomian, kinerja perusahaan relatif dengan industri, dividen dan pertumbuhan

pendapatan potensial dan kualitas manajemen.

Pasar modal yang memiliki fungsi ekonomi dan fungsi keuangan secara teori

memiliki pengaruh terhadap perekonomian Indonesia. Penelitian mengenai pengaruh

pasar modal terhadap perekonomian Indonesia masih belum banyak dilakukan namun

beberapa penelitian telah dilakukan, pasar modal memiliki pengaruh terhadap

perekonomian Indonesia dan sebaliknya semakin membaiknya perekonomian Indonesia

maka akan semakin meningkatkan ekspektasi investor untuk menginvestasikan modalnya

di pasar modal sehingga IHSG juga mengalami peningkatan. Berdasarkan penjelasan

diatas, terdapat bahwa adanya hubungan jangka panjang antara pasar barang, pasar uang,

pasar sekuritas (pasar modal) dengan perekonomian Indonesia. Hubungan tersebut akan

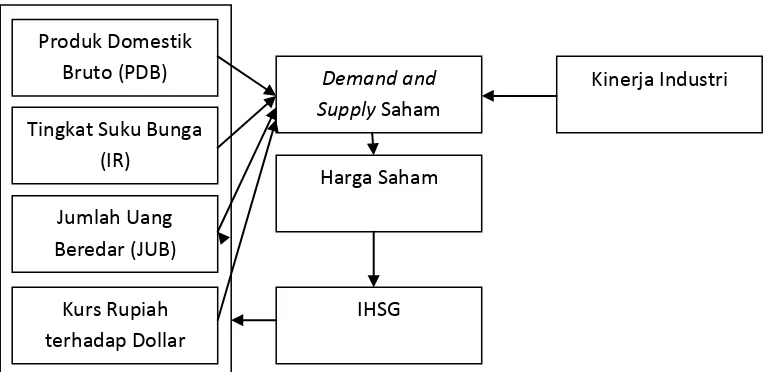

Gambar 2.1. Kondisi Makro Ekonomi dan Performa Industri terhadap Perkembangan Pasar Modal

Berdasarkan skema diatas diketahui bahwa adanya hubungan yang bersifat jangka

panjang antara perekonomian Indonesia dengan pasar modal yang diukur dari tingkat

IHSG.

2.6. Penelitian Sebelumnya

Penelitian yang dilakukan Fauzan Anhar (2007) tentang peranan faktor makro

ekonomi terhadap perkembangan IHSG dipasar modal Indonesia. Penelitian ini mencoba

untuk menganalisa pengaruh pertumbuhan ekonomi dan tingkat suku bunga deposito

terhadap IHSG dipasar modal Indonesia khususnya PT.BEJ. Data Penelitian

menunjukkan bahwa tingkat suku bunga dan deposito tidak berpengaruh signifikan

terhadap pergerakan IHSG, sedangkan pertumbuhan ekonomi mempunyai pengaruh yang

signifikan terhadap pergerakan IHSG di pasar modal Indonesia.

Selanjutnya dilakukan Muzafar Shah (1996) dalam jurnal “International

Economic journal” yang meneliti hubungan kointegrasi antara variabel ekonomi makro

yaitu 177 bulan yang dimulai dari tahun 1978 – 1992 di Malaysia. Hasil penelitian

menunjukkan bahwa terdapat hubungan kointegrasi antara penawaran uang M1, M2, dan

PDB terhadap harga saham di Malaysia.

Geske dan Roll (1983) menemukan bahwa harga saham di bursa Amerika Serikat

berhubungan negatif dengan inflasi namun memiliki hubungan positif dengan aktifitas

ekonomi riil yang dicerminkan dengan produk domestik bruto.

Tim Peneliti BEJ dan Fakultas Ekonomi Universitas Padjajaran (2006) melakukan

penelitian peranan pasar modal terhadap perekonomian Indonesia studi kasus BEJ dengan

menggunakan analisis Autoregressive Distributed Lag Model dan Cointegration test,

hasilnya walau kurang elastis IHSG memiliki pengaruh kuat dan pasti terhadap

pertumbuhan ekonomi dalam jangka panjang.

I Made Ambara (2008), melakukan analisis VECM (Vector Error Correction

Models) dan Causality Granger pasar modal terhadap perekonomian Indonesia, hasilnya

secara statistik pertumbuhan ekonomi disebabkan oleh perkembangan pasar modal

(hubungan searah).

Bahadur dan Neupane (2006) melakukan analisis Causality Granger, menemukan

bahwa pertumbuhan ekonomi yang diproxykan melalui GDP riil memiliki kausalitas dua

arah (feedback) dengan pasar modal yang diproxykan melalui indeks harga saham di

BAB III

METODE PENELITIAN

Metode penelitian merupakan suatu langkah dan prosedur yang dilakukan dalam

rangka mengumpulkan informasi empiris guna memecahkan suatu masalah dan menguji

hipotesis dari penelitian.

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dilakukan di Indonesia dengan menganalisis

kausalitas dan kointegrasi antara pertumbuhan ekonomi yang diukur dari produk

domestik bruto (PDB) terhadap indeks harga saham gabungan (IHSG) di pasar modal

Indonesia.

3.2. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dalam bentuk runtun waktu (time

series) yang bersifat kuantitatif, yaitu data berbentuk angka-angka, dengan menggunakan

data kuartalan dari kuartal pertama tahun 2000 sampai tahun 2009 sehingga berjumlah 40

kuartal.

Sumber data diperoleh dari berbagi sumber informasi yang berkaitan dengan

penelitian ini, yaitu Bank Indonesia (BI) Kota Medan dan Badan Pusat Statistik (BPS)

Sumatera Utara.

Penulis juga melakukan studi literatur untuk mendapatkan teori yang mendukung

penelitian. Referensi studi kepustakaan diperoleh melalui buku-buku, jurnal, media

internet, blog, perpustakaan FE-USU, perpustakaan pusat USU,dan perpustakaan Bank

3.3. Pengolahan Data

Dalam melakukan pengolahan data, penulis menggunakan program komputer

Eviews 5.1 sebagai software utama untuk mengolah data dalam penulisan skripsi ini

dengan terlebih dahulu melakukan pemindahan data yang diperoleh ke dalam program

Microsoft Excel untuk mempermudah pengolahan data pada proses selanjutnya untuk

meminimalkan kesalahan dalam pencatatan data jika dibandingan dengan pencatatan

ulang secara manual dan menggunakan Microsoft Word 2007 dalam penulisan penelitian.

3.4. Metode Analisis Data

Metode analisis yang digunakan dalam studi ini adalah Cointegration Test dan

Granger Causality Test. Analisis Cointegration Test (Johansen Test) bertujuan untuk

melihat hubungan keseimbangan dalam jangka panjang pertumbuhan ekonomi yang

diukur dari PDB dengan IHSG di pasar modal Indonesia. Sedangkan Granger Causality

Test dilakukan untuk mengamati hubungan timbal balik (causal) antara pertumbuhan

ekonomi yang diukur dari PDB terhadap IHSG di pasar modal Indonesia.

Dalam kaitannya dengan metode tersebut, maka pengujian terhadap perilaku data

runtun waktu (time series) dan integrasinya dapat dipandang sebagai uji prasyarat bagi

digunakannya metode tersebut, maka terlebih dahulu dilakukan langkah-langkah sebagai

berikut:

3.4.1. Uji Akar Unit (Unit Root Test)

Pengujian apakah suatu data runtun waktu mengandung unsur trend atau tidak,

maka dilakukan dengan uji akar unit (unit root test). Uji akar unit atau ADF (Augmented

Dickey–Fuller) juga penting untuk mendeteksi apakah data yang digunakan stasioner atau

tersebut, lagged difference terms, konstanta, dan variabel trend (Kuncoro, 2007:133).

Selain uji ADF, uji akar unit juga dapat menggunakan uji Phillips–Perron. Formula dari

Uji Augmented Dickey-Fuller (ADF) dapat dinyatakan sebagai berikut:

DPDBt = a0 + γPDBt-1 + ∑ βi DPDBt-1+1 + εt ...(1)

Sedangkan untuk Uji Philips–Perron (PP) adalah:

DYt = a0+ λYt-1 + εt ...(2)

dimana D adalah perbedaan atau diferensi.

Kedua uji dilakukan dengan hipotesis nol γ = 0 untuk ADF dan λ = 1 untuk PP.

Stasioner atau tidaknya data, didasarkan pada perbandingan nilai statistik ADF dan PP

yang diperoleh dari nilai t hitung koefisien γ dan λ dengan nilai kritis statistik dari

MacKinnon. Jika nilai absolut statistik ADF dan PP lebih besar dari nilai absolut kritis

MacKinnon, maka data stasioner; dan sebaliknya, jika nilai absolut statistik ADF dan PP

lebih kecil dari nilai absolut kritis MacKinnon, maka data tidak stasioner.

3.4.2. Uji Kointegrasi (Cointegration Test)

Uji kointegrasi bertujuan untuk mengetahui hubungan keseimbangan dalam

jangka panjang pertumbuhan ekonomi yang diukur dari PDB dengan IHSG di pasar

modal Indonesia dengan menggunakan Johansen Test.

Untuk menentukan jumlah dari arah kointegrasi tersebut, maka Johansen

menyarankan untuk melakukan dua uji statistik.

Uji statistik pertama adalah uji trace (Trace test, λtrace) yaitu menguji hipotesis nol

(null hypothesis) yang mensyaratkan bahwa jumlah dari arah kointegrasi adalah kurang

dari atau sama dengan p dan uji ini dapat dilakukan sebagai berikut:

λtrace (r) = -T (1-λi) ………...(2) p

Dimana λ adalah nilai eigenvectors terkecil (p-r). null hypothesis yang disepakati

adalah jumlah dari arah kointegrasi sama dengan banyaknya r. Dengan kata lain, jmlah

vektor kointegrasi lebih kecil atau sama dengan (≤) r, dimana r= 0,1,2 dan seterusnya.

Untuk uji statistik yang kedua adalah uji maksimum eigenvalue (λ) yang

dilakukan dengan formula sebagai berikut:

λmax (r,r+1) = -T in (1-λr+1)………...(3)

Uji ini berdasarkan pada uji null hypothesis bahwa terdapat r dari vektor

kointegrasi yang berlawanan (r+1) dengan vektor kointegrasi. Untuk melihat hubungan

kointegrasi tersebut, maka dapat dilihat dari besarnya nilai Trace statistic dan Max-Eigen

statistic dibandingkan dengan nilai critical value pada tingkat kepercayaan 5 persen.

3.4.3. Uji Kausalitas Granger

Pengujian ini untuk melihat hubungan kausalitas antara keseimbangan dalam

jangka panjang pertumbuhan ekonomi yang diukur dari PDB dengan IHSG di pasar

modal Indonesia sehingga dapat diketahui variabel tersebut secara statistik saling

mempengaruhi (hubungan dua arah), memiliki hubungan searah atau sama sekali tidak

ada hubungan (tidak saling mempengaruhi). Berikut ini metode Granger Causality Test

seperti berikut ini:

PDBt = iIHSGt-i + jPDBt-j + µ1t ………...(4)

IHSGt = iIHSGt-i + jPDBt-j + µ2t ………...(5)

Dimana µ1t dan µ2t adalah error terms yang diasumsikan tidak mengandung korelasi

serial dan m=n=r=s. Berdasarkan hasil regresi dari kedua bentuk model regresi linear di

atas akan menghasilkan empat kemungkinan mengenai nilai koefisien-koefisien regresi

(1) Jika ji ≠ 0 dan + j = 0, maka terdapat kausalitas satu arah dari PDB ke

IHSG.

(2) Jika ji = 0 dan + j ≠ 0, maka terdapat kausalitas satu arah dari IHSG

ke PDB.

(3) Jika ji = 0 dan + j = 0, maka IHSG dan PDB tidak saling

berhubungan.

(4) Jika ji ≠ 0 dan + j ≠ 0, maka terdapat kausalitas dua arah antara PDB

dan IHSG.

Untuk memperkuat indikasi keberadaan berbagai bentuk kausalitas seperti yang

disebutkan di atas, maka dilakukan F-test untuk masing-masing model regresi.

3.5. Definisi Variabel Operasional

1. Pertumbuhan ekonomi adalah produk domestik bruto (PDB) menurut harga

Berlaku, yaitu jumlah produk berupa barang dan jasa yang dihasilkan oleh

unit-unit produksi di dalam batas wilayah negara Indonesia selama kurun waktu

2000-2009 dan dinyatakan dalam milyaran rupiah.

2. Indeks Harga Saham Gabungan (IHSG) merupakan indeks gabungan yang

menunjukkan pergerakan harga seluruh jenis saham yang tercatat di Bursa Efek

Indonesia dalam kurun waktu 2000-2009 yang besarnya dinyatakan dalam satuan

BAB IV

4.1. Perkembangan Kondisi Ekonomi Makro di Indonesia

Perkembangan kondisi ekonomi makro Indonesia dapat dilihat dari beberapa

indikator seperti PDB menurut harga berlaku, pertumbuhan ekonomi, dan inflasi. Apabila

dilihat dari perkembangan PDB menurut harga berlaku , indikator ini mengalami

peningkatan yang cukup sustainable setiap tahunnya, yaitu mulai dari tahun 2001 PDB

sebesar 1.467.655 miliar rupiah sampai pada tahun 2009 meningkat sebesar 5.613.442

miliar rupiah.

Membaiknya kondisi ekonomi ditahun 2003 ditandai oleh menurunnya laju inflasi

telah memberikan ruang bagi penurunan suku bunga secara perlahan-lahan.Hasil

kebijakan moneter dan kebijakan fiskal yang netral mampu mendorong sentimen positif

bagi perekonomian domestik, kondisi tersebut berdampak pada : (Bank Indonesia, 2003)

1. Terapresiasinya nilai tukar (7,92% selama 2003, merupakan hal yang terbaik

ketiga di Asia)

2. Country Risk yang menurun (merupakan peringkat tertinggi didunia pada tahun

2002)

3. Sektor rill yang mulai berjalan (hanya pada sektor konsumsi , kendaraan bermotor

dan property saja)

4. Perbaikan fungsi intermediasi perbankan (meskipun belum optimal)

5. Membaiknya berbagai indikator sektor rill.

Apabila dilihat dari pertumbuhan ekonomi, kondisi ekonomi makro di Indonesia

sebesar 3,5% pada tahun 2001 hingga pada 2009 tingkat pertumbuhannya sebesar 4,5%.

Walaupun ditahun 2006 pertumbuhan ekonomi mengalami sedikit penurunan di

bandingkan tahun 2005 yaitu dri 5,6% menjadi 5,5% ditahun 2006,kemudian ditahun

2007 hingga 2008, peningkatan sebesar 6,3% dan 6,4%.

Selain dilihat dari tingkat PDB menurut harga berlaku dan pertumbuhan ekonomi,

kondisi ekonomi makro Indonesia juga dapat dilihat dari tingkat inflasinya.Dilihat dari

tingkat inflasi , selama kurun waktu 2001 ke 2003 inflasi terus mengalami peningkatan,

yaitu mulai dari 9,35%, 12,55%, 10,03%. Namun, ditahun 2004, inflasi mengalami

penurunan yang cukup signifikan yaitu menjadi 5,06% . Ditahun 2005 nilai inflasi

menjadi 6,40% daan cenderung stabil di dua tahun berikutnya yaitu 6,6% pada 2006, dan

6,54% pada 2007. Namun ditahun 2008, disaat pasar global mengalami keguncangan

ekonomi, berimbas ke indonesia yaitu menyebabkan inflasi menjadi 11,06%. Pada ahun

2009 perekonomian mulai pulih kembali, dan pemerintah berhasil menjaga kepercayaan

investor untuk menanamkan modalnya nilai inflasi menjadi 4,8%.

Konsolidasi kebijakan fiskal dan moneter yang dilakukan Pemerintah dengan

Bank Indonesia diharapkan dapat menjaga kepercayaan pelaku pasar. Serta kebijakan

pembenahan sektor riil termasuk didalamnya kebijakan percepatan pembangunan

infrastruktur diharapkan dapat semakin mendorong aktifitas produktif secara

keseluruhan. Dengan demikian, kecenderungan penguatan kinerja ekonomi dan

membaiknya pola ekspansi ekonomi diharapkan berlanjut dalam tahun-tahun berikutnya

sehingga kondisi ekonomi makro di Indonesia pun semakin meningkat dan membaik dari

tahun-tahun sebelumnya.

Tahun

Sumber : Badan Pusat Statistik

4.2. Perkembangan Pertumbuhan Ekonomi di Indonesia

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan merupakan

kondisi utama bagi kelangsungan pembangunan ekonomi. Karena penduduk bertambah

terus dan berarti kebutuhan ekonomi juga bertambah terus, maka dibutuhkan

penambahan pendapatan setiap tahun. Hal ini bisa didapat lewat peningkatan output

agregat (barang dan jasa) atau produk domestik bruto (PDB) setiap tahun. Jadi, dalam

pengertian ekonomi makro, pertumbuhan ekonomi adalah penambahan produk domestik

bruto yang berarti juga penambahan pendapatan nasional. Oleh karena itu, apabila ingin

melihat perkembangan perekonomian suatu negara atau wilayah, dapat dilihat dari

Secara ringkas perekonomian Indonesia pada tahun 2009 mengalami

pertumbuhan sebesar 4,5% dibanding tahun 2008 nilai Produk Domestik Bruto (PDB)

berdasarkan harga berlaku, PDB tahun 2009 naik sebesar Rp662,0 triliun, yaitu dari

Rp4.951,4 triliun pada tahun 2008 menjadi sebesar Rp5.613,4 triliun pada tahun 2009.

Selama tahun 2009, semua sektor ekonomi mengalami pertumbuhan. Pertumbuhan

tertinggi terjadi pada Sektor Pengangkutan dan Komunikasi yang mencapai 15,5 %,

diikuti oleh Sektor Listrik, Gas dan Air Bersih 13,8 %, Sektor Konstruksi 7,1 %, Sektor

Jasa-jasa 6,4 %, Sektor Keuangan, Real Estat dan Jasa Perusahaan 5,0 %, Sektor

Pertambangan dan Penggalian 4,4 %, Sektor Pertanian 4,1 %, dan Sektor Industri

Pengolahan 2,1 %, serta Sektor Perdagangan, Hotel dan Restoran 1,1 %. Pertumbuhan

PDB tanpa migas pada tahun 2009 mencapai 4,9 % yang berarti lebih tinggi dari

pertumbuhan PDB secara keseluruhan yang besarnya 4,5 %. Sektor Pengangkutan dan

Komunikasi yang mengalami pertumbuhan sebesar 15,5 % sekaligus merupakan sumber

pertumbuhan terbesar pula terhadap total pertumbuhan PDB yaitu sebesar 1,2 %.

Selanjutnya sumber pertumbuhan yang cukup besar yaitu Sektor Pertanian, Sektor

Industri Pengolahan, dan Sektor Jasa-jasa masing-masing memberikan peranan sebesar

0,6 %.

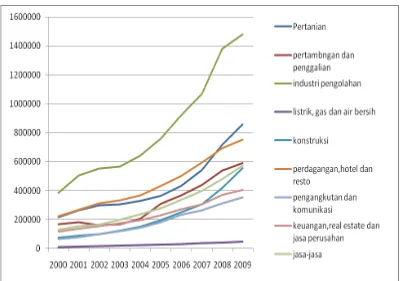

4.2.1. Perkembangan PDB Berdasarkan Lapangan Usaha

Produk Domestik Bruto (PDB) dapat dinyatakan dalam nilai nominal berdasarkan

harga berlaku dan nilai riil (nyata) berdasarkan harga konstan. Menurut harga berlaku,

nilai barang dan jasa yang dihasilkan pada tahun bersangkutan dengan menyertakan nilai

inflasi. Sedangkan untuk PDB harga konstan dinyatakan pada tahun dasar tertentu dan

Perkembangan PDB berdasarkan harga berlaku menurut lapangan usaha di

Indonesia dibagi ke dalam sembilan sektor yaitu : sektor pertanian, peternakan,

kehutanan dan perikanan, sektor pertambangan dan penggalian, sektor industri

pengolahan, sektor listrik, gas, dan air bersih, sektor konstruksi, sektor perdagangan,

hotel, dan restoran, sektor pengangkutan dan komunikasi, sektor keuangan, real estate,

dan jasa perusahaan, dan sektor jasa-jasa. Selama kurun waktu 2005 – 2009 secara

agregat, sektor penyumbang PDB terbesar di Indonesia adalah sektor pengolahan, sektor

perdagangan hotel dan restoran, sektor pertanian, peternakan, kehutanan dan perikanan,

dan sektor keuangan, real estate dan jasa perusahaan berada diurutan keempat.

Pada tahun 2005, sektor pengolahan menyumbang PDB sebesar Rp.

760.361miliar,kemudian diurutan kedua penyumbang PDB adalah sektor perdagangan,

hotel dan restoran yaitu sebesar Rp. 431.620 miliar, sedangkan sektor pertanian,

peternakan, kehutanan dan perikanan berada diurutan ketiga dan menyumbang sebesar

Rp.364.169 miliar sedangkan sektor listrik, gas dan air bersih serta sektor pengangkutan

dan komunikasi merupakan sektor terkecil dalam menyumbang PDB di Indonesia yaitu

masing – masing sebesar Rp.26.694 miliar dan Rp.180.585 miliar. Hal tersebut dapat

Sumber : Badan Pusat Statistik

Gambar 4.1 Perkembangan PDB Berdasarkan Lapangan Usaha (Milyar Rupiah) 4.3. Perkembangan Pasar Modal Indonesia

4.3.1. Sejarah Pasar Modal Indonesia

Perkembangan pasar modal Indonesia ternyata mengalami pasang dan surut,

seirama dengan perjalanan negara dan bangsa Indonesia. Pada zaman penjajahan

Belanda, misalnya, pasar modal Indonesia pernah mengalami pasang. Kemudian, seiring

dengan berakhir kekuasaan Belanda di Indonesia, pasar modal juga mengalami

kemunduran. Selanjutnya, saat Indonesia mengalami kemelut (termasuk kesulitan

ekonomi), pada 1960-an, pasar modal juga tidak bisa menunjukkan aktivitas yang baik.

Catatan terakhir menunjukkan, pasar modal Indonesia mengalami masa pasang ketika

pembangunan ekonomi yang dilakukan sejak Orde Baru mulai menunjukkan hasil pada

dilanda krisis moneter yang menyebabkan pasar modal juga terkena imbasnya. Puncak

angka indeks mencapai 700-an harus terjun bebas menjadi 200-an.( Sawidji Widoatmojo,

2009)

a. Era Penjajahan

Dalam usaha mengembangkan perekonomian, pemerintah kolonial belanda

sekitar awal abad 19 membangun perkebunan secara besar-besaran di tanah jajahan

Indonesia. Sebagai salah satu sumber dana adalah dari para penabung yang telah

dikerahkan sebaik-baiknya. Para penabung tersebut terdiri dari orang-orang Belanda dan

Eropa lainnya yang penghasilannya sangat jauh lebih tinggi dari penghasilan penduduk

pribumi. Atas dasar itulah maka pemerintahan kolonial waktu itu mendirikan pasar

modal. Setelah mengadakan persiapan, maka akhirnya berdiri secara resmi pasar modal

di Batavia (Jakarta) yang diberi nama Vereniging Voor de Effectenhandel (bursa efek),

dan sekaligus memulai perdagangan efek pada tanggal 14 Desember 1912.

Pada saat awal terdapat 13 anggota bursa yang aktif (makelar) yaitu :

a. Fa. Dunlop & Kolf

b. Fa. Gijselman & Steup

c. Fa. Monod & Co

4. Fa. Adree Witansi & Co

5. Fa. A.W. Deeleman

6. Fa. H. Jul Joostensz

7. Fa. Jeannette Walen

8. Fa. Wiekert & V.D. Linden

10. Wieckert & V.D. Linden

11. Fa. Vermeys & Co

12. Fa. Cruyff

13. Fa. Gebroeders.

Sedangkan efek yang diperjual-belikan adalah saham dan obligasi perusahaan/

perkebunan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan Pemerintah

(propinsi dan kotapraja), sertifikat saham perusahaan-perusahaan Amerika yang

diterbitkan oleh kantor administrasi di negeri Belanda serta efek perusahaan Belanda

lainnya. Perkembangan pasar modal di Batavia begitu pesat, menarik minat masyarakat

kota lainnya. Untuk menampung minat itu, maka perlu untuk membuka bursa efek yang

baru. Pada tanggal 11 januari 1925, kota Surabaya resmi menyelenggarakan perdagangan

efek. Kemudian pada tanggal 1 agustus 1925, dibuka pula bursa efek Semarang. Ketika

Perang Dunia II berkecamuk, kegiatan perdagangan efek di Jakarta, Surabaya, dan

Semarang ditutup pada tanggal 10 Mei 1940. Penutupan bursa efek di ketiga kota tersebut

sangat mengganggu likuiditas efek, menyulitkan para pemilik efek, dan berakibat pula

pada penutupan kantor kantor pialang serta pemutusan hubungan kerja para pegawainya.

Ini mengakibatkan perusahaan dan perseorangan Belanda kurang berhasrat untuk

menanam modal di Indonesia.

Dengan demikian, dapat dikatakan, pecahnya perang Dunia II menandai

berakhirnya aktivitas pasar modal Indonesia pada zaman penjajahan Belanda. Sampai

terakhir, tercatat emisi efek di Indonesia sudah mencapai NIF 1,4 milyar yang berasal

dari 250 macam efek.

Setelah Jepang meninggalkan Indonesia, pada tanggal 1 september 1951

dikeluarkan Undang-Undang Darurat no.12 yang kemudian dijadikan Undang-Undang

no. 15/1952 tentang pasar modal. Juga melalui keputusan Menteri keuangan No.

289737/U.U. tanggal 1 nopember 1951, Bursa Efek jakarta (BEJ) akhirnya dibuka

kembali pada tanggal 3 Juni 1952.

Tujuan dibukanya kembali bursa ini untuk menampung obligasi pemerintah yang

sudah dikeluarkan pada tahun-tahun sebelumnya. Tujuan yang lain adalah untuk

mencegah saham-saham perusahaan Belanda yang dulunya diperdagangkan di pasar

modal di Jakarta lri ke luar negeri.

Kepengurusan bursa efek ini kemudian diserahkan ke Perserikatan Perdagangan

Uang dan Efek-Efek (P.P.U.E) sebagai anggota kehormatan. Bursa efek ini berkembang

dengan cukup baik walaupun surat berharga yang diperdagangkan umumnya adalah

obligasi oleh perusahaan Belanda dan obligasi pemerintah Indonesia lewat Bank

Pembangunan Indonesia. Penjualan obligasi semakin meningkat dengan dikeluarkannya

obligasi pemerintah melalui Bank Industri negara di tahun 1954, 1955, dan 1956. Karena

adanya engketa antara pemerintah RI dengan Belanda mengenai Irian Barat, semua bisnis

Belanda dinasionaliasikan melalui Undang-Undang Nasionalisasi No.86 tahun 1958.

Sengketa ini mengakibatkan larinya modal Belanda dari tanah Indonesia. Akibatnya

mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak diperdagangkan

lagi di bursa efek Jakarta. Sejak itu aktivitas di Bursa Efek Jakarta semakin menurun.

c. Era Orde Baru

Bursa Efek Jakarta dikatakan aktif kembali pada tahun 1977 dalam periode orde