UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS TINGKAT KESEHATAN PT.BANK MANDIRI (PERSERO) Tbk, DENGAN MENGGUNAKAN METODE CAMEL

TUGAS AKHIR Diajukan Oleh:

NURUL SYAHFITRIYANI 122101218

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NAMA : NURUL SYAHFITRIYANI

LEMBAT PENGESAHAN TUGAS AKHIR

NIM : 122101218

PROGRAM STUDI : D-III MANAJEMEN KEUANGAN

JUDUL : ANALISIS TINGKAT KESEHATAN PT. BANK MANDIRI (PERSERO) Tbk DENGAN METODE CAMEL

Tanggal : …… JUNI 2015 DOSEN PEMBIMBING

NIP: 198301192006041001

Doli M. Jafar Dalimunthe, S.E, M.Si.

Tanggal : ……. JUNI 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NIP: 197411232000122001 Dr. Yeni Absah, SE, M.Si.

Tanggal : ……. JUNI 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP: 195604071980021001

i KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tugas Akhir ini berjudul “ANALISIS TINGKAT KESEHATAN PT.

BANK MANDIRI (PERSERO) Tbk, DENGAN MENGGUNAKAN METODE CAMEL” dan disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu DR. Yeni Absah, S.E., M.Si. dan Bapak Syafrizal Helmi Situmorang, S.E., M.Si. selaku Ketua dan Sekretaris Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

4. Ayahanda Thendri Irawan dan Ibunda Tunisya tercinta yang telah banyak berkorban dan memberikan kasih sayang, perhatian, dukungan, dan doa yang tiada henti-hentinya selama ini sehingga penulis bisa menyelesaikan Tugas Akhir ini.

5. Para sahabatku Ratna Sari Dewi, Rizky Fajar Lina, Alfifto Tanjung, Muhammad Arief, dan Rizky Zakaria yang telah berjuang bersama dan mengisi hari-hari penulis semasa kuliah.

6. Kakak-kakak seluruh anggota Gerakan Pramuka Universitas Sumatera Utara yang telah membantu dan memberikan semangat kepada penulis selama masa studi.

7. Teman-teman Program Studi D-III Manajemen Keuangan stambuk 2012 dan semua rekan-rekan terbaik yang telah membantu dan memberikan semangat pada penulis dalam menyelesaikan Tugas akhir ini.

Akhir kata, kepada pihak yang telah memberi bantuan yang tak ternilai harganya ini, penulis mengucapkan terima kasih. Dan besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Wassalamualaikum Wr.Wb.

Medan, Juni 2015 Penulis

iii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian……… 6

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan... 7

B. Struktur Organisasi... 13

C. Uraian Pekerjaan... 15

D. Kinerja Terkini... 20

BAB III PEMBAHASAN A. Pengertian Laporan Keuangan... 21

B. Rasio Keuangan... 23

C. Tingkat Kesehatan Bank……….. 24

D. Ketentuan Mengenai Tingkat Kesehatan Bank……… 25

E. Penilaian Kesehatan Perbankan melalui Analisis CAMEL…. 27 F. Penilaian Akhir CAMEL ... 32

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan... 46

iv

DAFTAR TABEL

No. Tabel Judul Halaman Tabel 1.1 Faktor Penilaian, Rasio dan Bobotnya dalam Penilaian

Kesehatan Bank ... 4 Tabel 1.2 Predikat Penilaian Kesehatan... 5 Tabel 3.1 Faktor Penilaian dan Predikat Kesehatan PT. Bank Mandiri

v

DAFTAR GAMBAR

No. Gambar Judul Halaman Gambar 2.1 Struktur Organisasi PT. Bank Mandiri

1 BAB I

PENDAHULUAN A. Latar Belakang

Dalam perekonomian yang terus semakin berkembang, Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir. Industri ini menjadi lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan.

Menurut undang-undang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bent rangka meningkatkan taraf hidup rakyat banyak. Undang-Undang Nomor 10 Tahun 1998 menjelaskan,”Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”.

2

dari perusahaan atau instansi pemerintahan pada waktu tertentu. Laporan keuangan bank umumnya terdiri dari neraca, laporan laba rugi, laporan likuiditas aktiva produktif, rasio keuangan dan laporan posisi keuangan..

Untuk mengukur tingkat kesehatan perbankan pada umumnya menggunakan 5 aspek penilaian, yaitu : Capital, asset, manajemen, earning, dan

Liquidity yang disebut CAMEL. CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya Paket Februari 1991 mengenai sifat-sifat kehati-hatian bank. Paket tersebut dikeluarkan sebagai dampak kebijakan Paket Kebijakan 27 Oktober 1988 (Pakto 1988). Penilaian kesehatan Bank secara umum meliputi 5 aspek yaitu:

1. Capital, untuk rasio kecukupan modal

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan serta

kemampuan permodalan Bank dalam mengcover aset bermasalah;

b. kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan Bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

2. Assets, untuk rasio kualitas aktiva

3

a. kualitas aktiva produktif, konsentrasi eksposur risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan penyisihan penghapusan aktiva produktif (PPAP);

b. kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal,

sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah. 3. Management, untuk menilai kualitas manajemen

Penilaian terhadap faktor manajemen meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. kualitas manajemen umum dan penerapan manajemen risiko;

b. kepatuhan Bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Earning, untuk rasio-rasio rentabilitas bank

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. pencapaian return on Assets (ROA), return on equity (ROE), net interest margin (NIM), dan tingkat efisiensi Bank;

b. perkembangan laba operasional, diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba operasional

5. Liquidity, untuk rasio-rasio likuiditas bank

4

a. rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi Loan to Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi pendanaan;

b. kecukupan kebijakan dan pengelolaan likuiditas (Assets and liabilities

Management /ALMA), akses kepada sumber pendanaan, dan stabilitas

pendanaan.

Dalam aspek-aspek penilaian tersebut menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan dapat digunakan untuk menilai tingkat kesehatan bank. Tujuan dari analisis menggunakan rasio CAMEL adalah untuk menentukan kondisi kesehatan bank tersebut yang sesungguhnya apakah dalam keadaan sehat, kurang sehat atau mungkin tidak sehat.

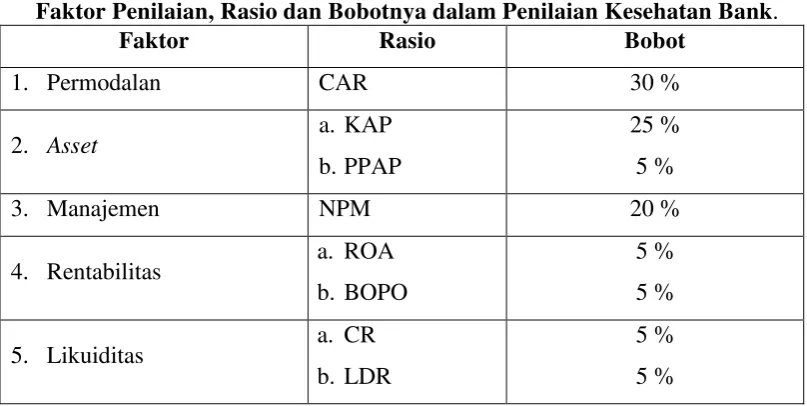

Berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 tersebut juga ditetapkan bobot masing-masing untuk faktor CAMEL (Capital, Asset, Management, Earning, and

Liquidity) dapat dijabarkan pada :

Tabel 1.1

Faktor Penilaian, Rasio dan Bobotnya dalam Penilaian Kesehatan Bank.

Faktor Rasio Bobot

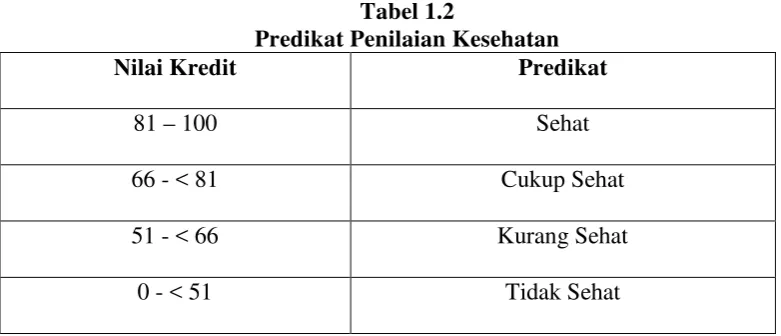

5 Tabel 1.2

Predikat Penilaian Kesehatan

Nilai Kredit Predikat

81 – 100 Sehat

66 - < 81 Cukup Sehat

51 - < 66 Kurang Sehat

0 - < 51 Tidak Sehat

Sumber : SK Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 tentang Tata Cara Penilaian Kesehatan Bank Mandiri,2015

Pada PT. Bank Mandiri (Persero)Tbk, dapat dianalisis tingkat kesehatan keuangan bank tersebut agar dapat diketahui apakah pengelolaan keuangannya sudah efektif, efisien, dan seberapa besar pertumbuhan keuangannya. Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan kalau perlu dihentikan kegiatan operasinya.

6 E. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat suatu masalah yang pokok, yaitu bagaimana predikat kondisi tingkat kesehatan pada PT. Bank Mandiri (Persero)Tbk, yang ditinjau dengan menggunakan metode CAMEL pada periode 2013-2014.

F. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dengan diadakannya penelitian ini adalah untuk mengetahui bagaimana kondisi bagaimana kondisi tingkat kesehatan pada PT. Bank Mandiri (Persero)Tbk, yang ditinjau dengan menggunakan metode CAMEL pada periode 2013- 2014.

G. Manfaat Penelitian

Manfaat yang didapat dengan diadakannya penelitian ini adalah : 1. Bagi Penulis

Sebagai bahan masukan penulis jika dimintai pendapat mengenai cara-cara menganalisis tingkat kesehatan perbankan.

2. Bagi PT. Bank Mandiri (Persero) Tbk

Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki kondisi kesehatan keuangan PT. Bank Mandiri(Persero)Tbk serta menyusun rencana dan kebijakan keuangan di masa yang akan datang.

3. Bagi Penulis Lain

7 BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

1. Konsolidasi dan integrasi

8

perbankan ritel. Kini infrastruktur IT Bank Mandiri telah menyediakan sistem pengolahan data straigth-through dan interface yang seragam bagi pelanggannya.

Sesuai dengan visi kami, Bank Mandiri memasuki segmen bisnis yang menguntungkan dan memiliki prospek tumbuh, sekaligus berperan sebagai institusi perbankan yang komprehensif. Untuk itu, Bank Mandiri berfokus pada segmen korporasi, komersial, mikro & ritel, serta pembiayaan konsumen dengan strategi yang berbeda di setiap bisnisnya dan bersinergi dengan seluruh segmen pasar yang ada. Kehadiran Bank Mandiri sebagai Bank Domestik Multispesialis di Indonesia dapat diterjemahkan ke dalam langkah-langkah khusus dengan menumbuhkan pangsa pasar dominan di segmen yang kami fokuskan. Selain itu, Bank Mandiri juga memiliki visi untuk menjadi bank terdepan di Indonesia. Sebagai bank publik, visi Bank Mandiri untuk menjadi bank blue chip publik di Asia Tenggara ini akan diukur berdasarkan kapitalisasi pasar.

2. Program Transformasi Tahap I (2005 - 2009)

9 2.1 Tahap 1 (2006-2007)

Back on Track : Dalam tahapan ini, fokus utama kami adalah

merekonstruksi ulang fondasi Bank Mandiri untuk pertumbuhan di masa depan.

2.2 Tahap 2 (2008-2009)

Outperform the Market : Dalam periode ini, Bank Mandiri lebih

menekankan ekspansi bisnis untuk menjamin pertumbuhan yang signifikan di berbagai segmen dan mencapai level profit yang mampu melampaui target rata-rata pasar.

2.3 Tahap 3 (2010)

Shaping the End Game : Di tahap ini, Bank Mandiri menargetkan diri

untuk menjadi bank regional terdepan melalui konsolidasi dari bisnis jasa keuangan dan lebih mengutamakan peluang strategi pertumbuhan non-organik, termasuk memperkuat kinerja anak perusahaan dan akuisisi bank atau perusahaan keuangan lainnya yang dapat memberikan nilai tambah bagi Bank Mandiri.

Proses transformasi yang telah dijalankan sejak tahun 2005 hingga tahun 2010 ini secara konsisten berhasil meningkatkan kinerja Bank Mandiri. Hal ini tercermin dari peningkatan berbagai parameter finansial, diantaranya:

a. Kredit bermasalah turun signifikan, tercermin dari rasio NPL net

konsolidasi yang turun dari 15,34% di tahun 2005 menjadi 0,62% di tahun 2010.

10

Sejalan dengan transformasi bisnis, Bank Mandiri juga melakukan transformasi budaya dengan merumuskan kembali nilai nilai budaya untuk menjadi pedoman kerja pegawai. Bank Mandiri juga berhasil mencatat sejarah dalam peningkatan kualitas layanan, yaitu menjadi service leader perbankan nasional dengan menempati urutan pertama pelayanan prima selama empat tahun berturut-turut (tahun 2007, 2008, 2009 dan 2010) berdasarkan survey Marketing Research Indonesia (MRI). Selain itu, Bank Mandiri juga mendapat apresiasi dari berbagai pihak dalam penerapan Good Corporate Governance.

Peningkatan kinerja Bank Mandiri mendapatkan respon positif oleh investor, tercermin dari meningkatnya harga saham Bank Mandiri secara signifikan dari posisi terendah Rp 1.110 per lembar saham pada 16 November 2005, menjadi Rp 6.300,- per lembar saham pada 30 September 2011, atau meningkat 33,6% per tahunnya berdasarkan rata-rata (CAGR). Dalam kurun waktu kurang lebih 6 tahun, nilai kapitalisasi pasar Bank Mandiri meningkat sekitar 7 kali lipat, dari Rp 21,8 Triliun menjadi Rp 146,9 Triliun.

3. Program Transformasi Tahap II (2010 - 2014)

11

NPL gross di bawah 4%. Bank Mandiri juga berambisi untuk masuk dalam jajaran Top 5 Bank di ASEAN pada tahun 2014.

Selanjutnya di tahun 2020, Bank Mandiri menargetkan untuk masuk dalam jajaran Top 3 Bank di ASEAN dalam hal nilai kapitalisasi pasar dan menjadi pemain utama di regional. Untuk mewujudkan visi tersebut, transformasi bisnis di Bank Mandiri tahun 2010 - 2014 akan difokuskan pada 3 (tiga) area bisnis yaitu:

3.1 Wholesale Transaction

Bank Mandiri akan memperkuat leadership-nya dengan menawarkan solusi transaksi keuangan yang komprehensif dan membangun hubungan yang holistik melayani institusi corporate & commercial di Indonesia.

3.2 Retail deposit & payment

Bank Mandiri memiliki aspirasi untuk menjadi bank pilihan nasabah di bidang retail deposit dengan menyediakan pengalaman perbankan yang unik dan unggul bagi para nasabahnya.

3.3 Retail Financing

Bank Mandiri memiliki aspirasi untuk meraih posisi nomor 1 atau 2 dalam segmen pembiayaan ritel, terutama untuk memenangkan persaingan di bisnis kredit perumahan, personal loan, dan kartu kredit serta menjadi salah satu pemain utama di micro banking.

12

Sumber Daya Manusia yang handal, teknologi yang selalu update, penerapan manajemen risiko dalam menjalankan bisnis secara seksama dan penuh pertimbangan, serta penerapan Good Corporate Governance yang telah teruji.

4. Visi Dan Misi Perusahaan

Visi: Terdepan, Terpercaya, Tumbuh Bersama Anda Misi:

a. Berorientasi pada pemenuhan kebutuhan pasar

b. Mengembangkan sumber daya manusia professional

c. Memberi keuntungan yang maksimal bagi stakeholder

d. Melaksanakan manajemen terbuka

e. Peduli terhadap kepentingan masyarakat dan lingkungan

Kami berkomitmen membangun hubungan jangka panjang yang didasari atas kepercayaan baik dengan nasabah bisnis maupun perseorangan. Kami melayani seluruh nasabah dengan standar layanan internasional melalui penyediaan solusi keuangan yang inovatif. Kami ingin dikenal karena kinerja, sumber daya manusia dan kerjasama tim yang terbaik.

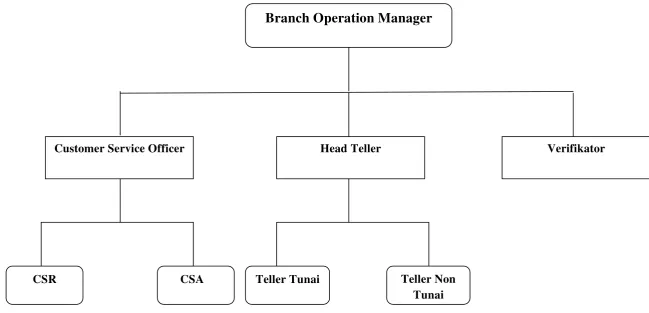

13 B. Struktur Organisasi

14

STRUKTUR ORGANISASI PT. Bank Mandiri (Persero) Tbk

Gambar 2.1 Struktur Organisasi PT. Bank Mandiri (Persero) Tbk (diolah)

Branch Operation Manager

Customer Service Officer Head Teller Verifikator

CSR Teller Non

Tunai Teller Tunai

15 C. Uraian Pekerjaan

Adapun uraian tugas dan tanggung jawab pada masing-masing jabatan dalam struktur organisasi pada PT. Bank Mandiri (Persero) Tbk, dapat diuraikan sebagai berikut :

1. Branch Manager

a. Memberikan kebijakan atas kurs transaksi kepada nasabah tertentu sesuai dengan kewenangan yang ditentukan oleh kantor pusat.

b. Mewakili Bank Mandiri dalam berhubungan dengan pihak ketiga.

c. Mengusulkan kepada Direksi dalam hal penerimaan, pengangkatan, penempatan dan pemberhentian pegawai.

d. Mendayagunakan seluruh asset spoke untuk tercapainya target yang ditentukan.

e. Menindak lanjuti hasil audit dari auditor intern/ekstern.

f. Pembinaan sumber daya manusia, pengelolaan dan pendayagunaan sarana organisasi secara efisien dan efektif.

g. Terlaksananya kontinuitas kerja dan operasi spoke. h. Kerahasiaan password.

i. Mempertahankan dan mengembangkan posisi volume transaksi, keuntungan dan nama baik spoke.

2. Customer Service Officer

16

b. Melaksanakan fungsi pemasaran/promosi produk dana dan jasa Bank Mandiri antara lain produk tabungan, giro, deposito, payment point dan produk/jasa lainnya).

c. Melaksanakan fungsi pemasaran Consumer Loan.

d. Melaksanakan fungsi Money Changer yakni memelihara dan membangun jaringan dengan pelaku pasar dan melaksanakan terjadinya transaksi jual beli bank notes sesuai target yang ditetapkan.

e. Memberikan penjelasan kepada nasabah dan menyelesaikan keluhan nasabah.

f. Melaksanakan pelayanan rekening dana.

g. Melaksanakan tugas-tugas administrasi customer service.

3. Customer Servive Reserventative

a. Melaksanakan standar pelayanan di front office sesuai standar yang ditentukan Bank Mandiri.

b. Melaksanakan fungsi pemasaran dan promosi produk dan jasa Bank Mandiri.

c. Memberikan penjelasan kepada nasabah dan menangani keluhan nasabah. d. Melaksanakan pelayanan rekening.

e. Melaksanakan tugas-tugas administrasi customer service. f. Merupakan contact point trade services di Hub Outlet

17

h. Dilakukannya proses dokumen ekspor dan impor nasabah sesuai standar prosedur dan kualitas yang telah ditetapkan.

i. Melaksanakan transaksi trade services sesuai standar prosedur dan kualitas yang ditetapkan.

j. Mengadministrasikan/membukukan seluruh transaksi trade services sesuai dengan ketentuan yang berlaku.

4. Customer Service Administration

a. Menginput data tambahan CIF b. Penerbitan buku cek dan bilyet giro

c. Melakukan completion RTGS, TT dan Bank Draff d. Pencetakan Surat Perintah Kiriman Uang

e. Menginput payroll service

f. Melakukan proses awal bank garansi dan referensi bank.

5. Head Teller Tunai dan Head Teller Non Tunai

a. Menjamin terlaksananya “Standar Pelayanan Teller” sesuai standar yang ditentukan Bank Mandiri.

b. Menjamin ketepatan waktu pembukaan dan penutupan vault/ kluis/ khasanah.

c. Mengamankan/ menyimpan kunci vault/ kluis/ khasanah yang menjadi wewenangnya.

18

f. Meyakini kebenaran dan ketelitian atas pemeriksaan saldo fisik uang dengan laporanTeller-Teller.

g. Memberikan persetujuan penarikan (otorisasi) diatas wewenang Teller. h. Menjamin kebenaran dan ketelitian pelaksanaan cash opname.

i. Menjamin kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lain.

j. Menjamin keamanan atas penyimpanan blanko warkat berharga (cek, bilyet giro, bilyet deposito, sertifikat deposito, buku tabungan).

k. Mengambil langkah kebijakan yang diperlukan.

l. Melaksanakan tugas-tugas khusus yang diberikan oleh Hub Outlet Manager .

m. Memberikan otorisasi untuk transaksi di atas wewenang Teller sampai dengan limit wewenang Head Teller

n. Mengatur saldo kas di cabang pada saat operasi.

o. Memastikan tersedianya uang tunai di Hub Outlet sesuai limit yang ditentukan.

p. Melakukan verifikasi atas transaksi yang dilakukan Teller

6. Teller Tunai dan Teller Non Tunai

a. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai “Standar Pelayanan Teller”.

19

c. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga

d. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi. e. Meyakini kebenaran pembukuan dan validasi.

f. Memberikan informasi kepada nasabah.

g. Menjamin kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya.

h. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer.

i. Menjaga kerapihan dan kebersihan counter Teller

j. Menjamin keamanan boks Teller dan kewenangan memegang kunci boks. k. Melaksanakan transaksi pembayaran tunai dan non tunai, termasuk

warkat-warkat sesuai batas wewenangnya.

l. Melakukan verifikasi dan menandatangani warkat transaksi.

m. Melaksanakan pengambilan dan pengantaran uang ke Cabang Koordinator/Pooling cash atau nasabah.

7. Verifikator

a. Memantau, merekonsiliasi dan mengklarifikasikan rekening antar kantor, rekening-rekening perantara.

b. Bertanggung jawab atas terlaksananya verifikasi transaksi-transaksi di Hub dengan ketentuan dan SOM yang ditentukan.

20 C. Kinerja Terkini

Pada akhir 2014, Bank Mandiri bertekad untuk menjadi salah satu bank Top 5 di ASEAN, sedangkan pada tahun 2020 Bank Mandiri mengharapkan untuk menjadi salah satu Top 3 di ASEAN dalam hal kapitalisasi pasar, dan untuk menjadi pemain regional utama. Dalam rangka mewujudkan visi ini, transformasi bisnis Bank Mandiri selama periode 2010-2014 akan fokus pada 3 bidang, yaitu: 1. Transaksi Grosir

Bank Mandiri mengkonsolidasikan posisi kepemimpinannya dengan menawarkan solusi yang komprehensif transaksi keuangan dan mengembangkan pendekatan hubungan holistic dalam melayani nasabah korporasi dan komersial di Indonesia.

2. Deposit Retail & Pembayaran

Bank Mandiri bertekad untuk menjadi bank pilihan konsumen di pasar deposito ritel dengan menyediakan pengalaman perbankan yang unik dan unggul. 3. Retail Pembiayaan

Tujuan Bank Mandiri adalah menjadi bank No 1 atau 2 dalam segmen pembiayaan ritel terkemuka di hipotek, pinjaman pribadi, dan pasar kartu kredit, dan dengan menjadi pemain utama di segmen perbankan mikro.

21 BAB III PEMBAHASAN A. Pengertian Laporan Keuangan

Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar akan sangat berguna bagi siapa saja dalam pengambilan keputusan untuk kepentingan perusahaan. Laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan juga merupakan sarana pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan.

22 Jenis-jenis laporan keuangan bank yaitu: 1. Neraca

Neraca adalah laporan yang menunjukan posisi keuangan bank pada tanggal tertentu.

2. Laporan Komitmen dan Kontinjensi

Laporan komitmen adalah suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan sepihak dan harus dilaksanakan apabila persyaratan yang disepakati dipenuhi. Laporan Kontinjensi adalah tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadi satu atau lebih pristiwa di masa yang akan datang

3. Laporan Laba Rugi

Laporan Laba Rugi adalah laporan keuangan bank yang menggambarkan hasil usaha bank dalam suatu periode tertentu.

4. Laporan Arus Kas

Laporan Arus kas adalah laporan yang menunjukan semua aspek yang berkaitan dengan kegiatan bank yang berpengaruh terhadap kas.

5. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah laporan yang berisi catatan mengenai posisi devisa Neto, menurut jenis mata uang dan aktivitasnya.

6. Laporan Keuangan Gabungan dan Konsolidasi

23 B. Rasio Keuangan

Menurut Wild, Subramanyam,dan Halsey (2005 : 36) “Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari defenisi ini rasio dapat digunakan untuk mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

Menurut Harahap (2008:297-298), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada industri perbankan dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

Jenis-jenis rasio keuangan yaitu:

1. Rasio Likuiditas adalah rasio-rasio yang dimaksud untuk mengukur likuiditas perusahaan (Current ratio, Acid test ratio dan lain sebagainya ).

2. Rasio Leverage / solvabilitas adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang (Debt to total assets ratio, net worth to debt ratio dan lain sebaginya).

sumber-24

sumber dananya (Inventory turnover, average collection period dan lain sebagainya).

4. Rasio-rasio Profitabilitas / Rentabilitas , yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on Sales, Return on total assets, Return on net worth

dan lain sebagainya).

C. Tingkat Kesehatan Bank

Tingkat Kesehatan Bank adalah hasil penilaian kondisi Bank yang dilakukan terhadap risiko dan kinerja Bank atau dalam pengertian lain tingkat kesehatan Bank adalah suatu cerminan bahwa sebuah bank dapat menjalankan fungsinya dengan baik. Dalam pengertian lain Tingkat kesehatan bank merupakan hasil penelitian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kualitatif setelah mempertimbangkan unsur

25

Budisantoso dan Triandaru (2005:51) mengartikan kesehatan bank sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang berlaku”. Pengertian tentang kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya. Menurut Budisantoso dan Triandaru (2005:51), kegiatan tersebut meliputi:

1. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain dan modal sendiri

2 Kemampuan mengelola dana

3. Kemampuan menyalurkan dana ke masyarakat

4. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain

5. Pemenuhan peraturan perbankan yang berlaku.

D. Ketentuan Mengenai Tingkat Kesehatan Bank

Tingkat kesehatan bank dinilai dengan atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank, yang meliputi aspek Permodalan, Kualitas Aktiva Produktif, Manajemen, Rentabilitas, dan Likuiditas, (CAMEL) serta mempertimbangkan faktor-faktor yang lain yang dapat menurunkan dan atau menggugurkan tingkat kesehatan.

26

terhadap kondisi dan perkembangan suatu bank. Pendekatan tersebut dilakukan dengan menilai faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

Pada tahap awal penilaian tingkat kesehatan suatu bank dilakukan dengan melakukan kuantifikasi atas komponen dari masing-masing faktor tersebut. Faktor dan komponen tersebut selanjutnya diberi suatu bobot sesuai dengan besarnya pengaruh terhadap kesehatan suatu bank.

Selanjutnya, penilaian faktor dan komponen dilakukan dengan sistem kredit yang dinyatakan dalam nilai kredit antara 0 sampai 100. Hasil penilaian atas dasar bobot dan nilai kredit selanjutnya dikurangi dengan nilai kredit atas pelaksanaan ketentuan-ketentuan yang lain yang sanksinya dikaitkan dengan tingkat kesehatan bank.

Tahap selanjutnya mengevaluasi kembali dengan memperhatikan informasi dan aspek-aspek lain yang secara materiil seperti pelanggaran dan atau pelampauan terhadap ketentuan BMPK, pelanggaran ketentuan Penerapan Prinsip Mengenal Nasabah (KYC), pelanggaran ketentuan transparansi informasi produk dan penggunaan data pribadi nasabah.

27

Pertimbangan tersebut dapat berpengaruh terhadap perkembangan masing-masing faktor. Pada akhirnya, akan diperoleh suatu angka yang dapat menentukan predikat tingkat kesehatan bank, yaitu: Sehat, Cukup Sehat, Kurang Sehat dan Tidak Sehat.

E. Penilaian Kesehatan Perbankan melalui Analisis CAMEL

Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 Perihal Sistem Penilaian Bank Umum, berikut ini adalah penjelasan dari setiap variable yang akan di analisis dalam analisis CAMEL, yaitu :

1. Capital (Permodalan)

Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara-negara berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama adalah karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Aspek permodalan di dalam analisis CAMEL didasarkan kepada kewajiban penyediaan minimum bank. Untuk mengetahui modal minimum yang dibutuhkan suatu bank, biasanya diukur dari nilai rasio kecukupan modal, atau Capital Adequacy Ratio (CAR) dengan cara membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR). Pada saat ini sesuai dengan standar ketentuan yang ditetapkan Bank Indonesia, CAR suatu bank sekurang-kurangnya sebesar 8% yang digunakan untuk mengukur seberapa kuat permodalan bank menutupi resiko yang ada pada bank. Rasio CAR dapat dirumuskan sebagai berikut :

CAR = Modal ATMR

28 2. Asset (Aktiva)

Hal kedua yang harus diperhatikan dalam menganalisis kesehatan bank adalah aktiva produktif. Aktiva produktif adalah penanaman dana bank, baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, surat berharga, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada transaksi rekening administratif.

Ada empat jenis aktiva produktif yaitu : 1. Kredit yang diberikan

2. Surat berharga

3. Penempatan dana pada bank lain 4. Penyertaan

Penilaian aspek kualitas aktiva produktif (asset) juga diukur dengan menggunakan bobot 30 % dan didasarkan kepada kualitas aktiva yang dimiliki Bank dimana rasio yang diukur ada dua yaitu:

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif.

KAP = (APYD) (AP)

x 100%

Penilaian rasio KAP dilakukan dengan ketentuan sebagai berikut: ü Untuk rasio sebesar 15,5 % atau lebih diberi nilai kredit 0.

ü Untuk setiap penurunan 0,15% mulai dari 15,49% nilai kredit ditambah 1 dengan maksimum 100.

29

PPAP = PPAP x 100% PPAPWD

Penilaian rasio KAP untuk perhitungan PPAP dilakukan dengan ketentuan sebagai berikut :

ü Untuk rasio 0 % diberi nilai kredit 0.

ü Untuk setiap kenaikan 1 % dari 0 % nilai kredit ditambah 1 dengan maksimum 100.

3. Management (Manajemen)

Selanjutnya kita bisa melihat tingkat kesehatan sebuah bank dari manajemennya. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Penilaian kesehatan di bidang manajemen tidak lagi didasarkan pada 250 aspek yang berkaitan dengan permodalan, likuiditas, kualitasaset, dan rentabilitas, tetapi kini penilainnya hanya didasarkan pada seratus aspek saja.

Penelitian Merkusiwati (2007) menggambarkan tingkat kesehatan bank dari aspek manajemen dengan rasio Net Profit Margin (NPM), alasannya karena seluruh kegiatan manajemen suatu bank yang mencakup manajemen umum, manajemen risiko, dan kepatuhan bank pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba.Net Profit Margin dihitung dengan membagi Net Income atau laba bersih dengan Operating Income atau laba usaha.

30 4. Earning (Rentabilitas)

Hal keempat yang digunakan untuk mengukur tingkat kesehatan suatu bank adalah berdasarkan kemampuan bank tersebut untuk meningkatkan labanya apakah, setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus menigkat. Penilaian ini bisa diukur dengan beberapa cara yaitu:

a. Rasio Laba terhadap Total Aset (ROA)

Menurut Irawati (2006:59), yang menyatakan bahwa : Return On Assets

adalah kemampuan suatu perusahaan (aktiva perusahaan) dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba operasi perusahaan (EBIT) atau perbandingan laba usaha dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan laba dan dinyatakan dalam persentase. Return On Assets sering kali disebut sebagai Rentabilitas Ekonomi (RE) atau EarningPower.

ROA = Laba sebelum pajak Total Aktiva

x 100%

b.Perbandingan antara Biaya Operasional dengan Pendapatan Operasional (BOPO),

BOPO digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009:120). Semakin tingga rasio ini menunjukkan semakin tidak efisien biaya operasional bank.

31 5. Liquidity (Likuiditas)

Hal terakhir yang dijadikan indikator di dalam analisis CAMEL adalah likuiditas. Bank yang likuid, adalah bank yang mampu membayar semua hutangnya, khususnya hutang jangka pendek. Bank harus mampu memenuhi semua permohonan kredit yang layak dibiayai.

Hal yang harus dinilai di dalam aspek likuiditas adalah rasio kewajiban bersih call money terhadap aktiva lancar dan rasio kredit terhadap dana yang diterima oleh bank. Terakhir, penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas dapat dilakukan dengan memperhatikan banyak komponen, seperti aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan; 1-month maturity mismatch ratio; Loan to Deposit Ratio (LDR); proyeksi

cash flow 3 bulan mendatang; dan ketergantungan pada dana antar bank dan deposan inti.

Dalam likuiditas perbankan tidak diukur dari acid test ratio maupun

current ratio. Rasio likuiditas yang lazim digunakan dalam dunia perbankan terutama diukur dari Loan to Deposit Ratio (LDR). LDR sangat penting dikarenakan bank menjalankan fungsi intermediasi yaitu menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Penilaian dalam rasio likuiditas dapat didasarkan pada dua rasio, yaitu:

a. Cash Ratio (CR)

32

menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan. Cash Ratio dapat dihitung dengan formula:

Cash Ratio = Aktiva likuid x 100% Hutang lancar

Aktiva likuid yaitu kas dan penanaman pada bank lain dalam bentuk giro dan tabungan (setelah dikurangi tabungan bank lain pada bank). Hutang Lancar yaitu meliputi kewajiban segera, tabungan dan deposito.

b.LDR

Loan to Deposit Ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan terkena resiko karena hilangnya kesempatan untuk memperoleh keuntungan, batas minimum pinjaman yang diberikan bank adalah 80%

LDR = Kredit x 100% Dana Pihak Ketiga

1. Penilaian Akhir CAMEL

33

Earning, Liquidity. Berikut adalah perhitungan dan analisis tingkat kesehatan keuangan PT. Bank Mandiri (Persero) Tbk.

1. Permodalan ( Capital )

Perhitungan CAR ( Capital Adequacy Ratio) tahun 2013-2014:

34 Perhitungan Nilai Kredit

NK = ( Rasio : 0,1 ) + 1 = ( 16,6 % : 0,1 ) + 1 = 167

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot CAR x NK

= 30 % x 100 = 30 (SEHAT)

35 2. Assets

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif tahun 2013-2014

2013 KAP =

(AP) (APYD)

= 1,15 % Perhitungan Nilai Kredit

NK = (22,5 - Rasio ) : 0,15 = (22,5 – 1,15% ) : 0,15 = 142,3

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 25 % x 100 = 25 (SEHAT) 2014 KAP =

(AP) (APYD)

= 1,17 % Perhitungan Nilai Kredit

NK = (22,5 - Rasio ) : 0,15 = (22,5 – 1,17% ) : 0,15 = 142,2

x 100%

36

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 25 % x 100 = 25 (SEHAT)

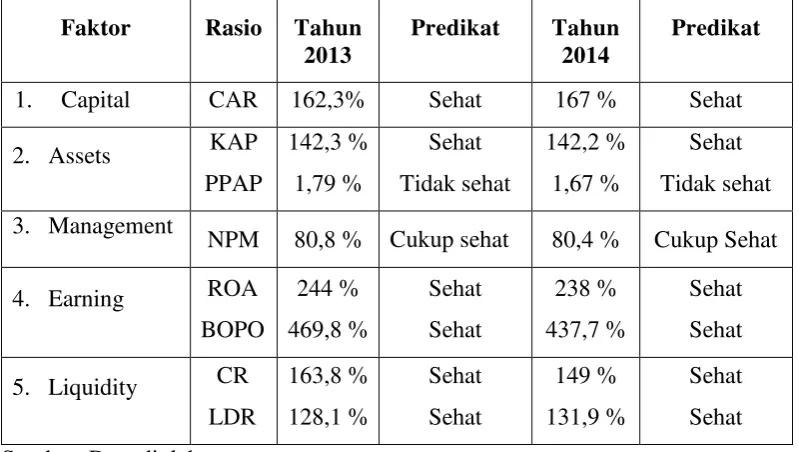

Nilai KAP Bank Mandiri per 31 Desember 2013 sebesar 1,15% dan 31 Desember 2014 sebesar 1,17%. Hal ini menunjukkan dari 31 Desember 2013 hingga 31 Desember 2014 rasio KAP Bank Mandiri mengalami kenaikan. Berdasarkan perhitungan Rasio KAP tersebut menunjukkan bahwa nilai kredit KAP lebih kecil dari criteria penilaian tingkat kesehatan bank yang ditentukan Bank Indonesia sebesar 10,35% maka rasio yang dicapai Bank Mandiri dikategorikan dalam kelompok SEHAT. Semakin kecil rasio KAP maka semakin baik karena aktiva produktif yang bermasalah pada bank tersebut relative kecil.

b. Rasio Penyisihan penghapusan aktiva produktif terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk tahun 2013-2014

2013 PPAP = PPAP PPAPWD = Rp. 226.638

Rp. 12.654.998

= 1,79 % Perhitungan Nilai Kredit NK = Rasio x 1

= 1,79 x 1 = 1,79

x 100%

37

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 1,79

= 8,95 ( TIDAK SEHAT) 2014 PPAP = PPAP

PPAPWD = Rp. 231.758

Rp. 13.806.544

= 1,67 % Perhitungan Nilai Kredit NK = Rasio x 1

= 1,67 x 1 = 1,67

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 1,67 = 8,39( TIDAK SEHAT)

Nilai kredit PPAP Bank Mandiri per 31 Desember 2013 sebesar 1,79% sedangkan per 31 Desember 2014 sebesar 1,67%. Berdasarkan perhitungan rasio tersebut maka Bank Mandiri dikategorikan kelompok TIDAK SEHAT.

x 100%

38

3. Management

2013 NPM = Laba Bersih Pendapatan Operasi = Rp. 17.212.968

Rp. 21.304.334 = 80,8 %

Nilai Kredit Faktor = Bobot CAR x NK = 20 % x 80,8%

= 16,6 (CUKUP SEHAT) 2014 NPM = Laba Bersih

Pendapatan Operasi

= Rp. 19.428.328

Rp. 24.162.468 = 80,4 %

Nilai Kredit Faktor = Bobot CAR x NK = 20 % x 80,4%

= 16 (CUKUP SEHAT)

NPM Bank Mandiri per 31 Desember 2013 sebesar 80,8% sedangkan per 31 Desember 2014 sebesar 80,4%. Hal ini menunjukkan dari 31 Desember 2013 hingga 31 Desember 2014 rasio NPM Bank Mandiri mengalami penurunan dan dikategorikan kelompok CUKUP SEHAT.

x 100%

x 100%

x 100%

39

4. Earning

a. Perhitungan ROA tahun 2013-2014

2013 ROA = Laba sebelum pajak

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

Nilai kredit ROA Bank Mandiri per 31 Desember 2013 sebesar 244 %, sedangkan per 30 Desember 2014 sebesar 238 %. Oleh karena nilai kredit

x 100%

40

dibatasi maksimum 100 maka nilai rasio ROA per 31 Desember 2013 hingga 31 Desember 2014 diatas diakui sebagai 100. Berdasarkan hasil perhitungan Rasio ROA per 31 Desember 2013 hingga 31 Desember 2014 menunjukkan nilai kredit ROA lebih besar dari kriteria penilaian tingkat kesehatan bank yang ditetapkan oleh Bank Indonesia sebesar 1,22% maka rasio yang dicapai Bank Mandiri dikategorikan dalam keadaan SEHAT.

b. Perhitungan BOPO tahun 2013-2014

2013 BOPO = Beban Operasional Pendapatan Operasional = 62,41 %

Perhitungan Nilai Kredit

NK = (100 - Rasio ) : 0,08 = (100 – 62,41% ) : 0,08 = 469,875

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

2014 BOPO = Beban Operasional Pendapatan Operasional = 64,98 %

NK = (100 - Rasio ) : 0,08 = (100 – 64,98% ) : 0,08 = 437,75

41

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

Nilai kredit BOPO Bank Mandiri per 31 Desember 2013 sebesar 469,875 %, sedangkan per 30 Desember 2014 sebesar 437,75 %. Oleh karena nilai kredit dibatasi maksimum 100 maka nilai rasio BOPO per 31 Desember 2013 hingga 31 Desember 2014 diatas diakui sebagai 100. Berdasarkan hasil perhitungan Rasio BOPO per 31 Desember 2013 hingga 31 Desember 2014 menunjukkan nilai kredit BOPO lebih besar dari kriteria penilaian tingkat kesehatan bank yang ditetapkan oleh Bank Indonesia sebesar 93,52% maka rasio yang dicapai Bank Mandiri dikategorikan dalam keadaan SEHAT.

5. Liquidity

a. Perhitungan CR tahun 2013-2014

2013 Cash Ratio = Aktiva likuid Hutang lancar

= Rp. 40.937.506 Rp. 499.717.840 = 8,19 %

Perhitungan Nilai Kredit

NK = (Rasio : 0,05 ) = 8,19 % : 0,05 = 163.8

x 100%

42

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

2014 Cash Ratio = Aktiva likuid Hutang lancar = Rp. 42.946.983

Rp. 576.325.801 = 7,45 %

Perhitungan Nilai Kredit NK = (Rasio : 0,05 )

= 7,45 % : 0,05 = 149,03

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

Nilai kredit CR Bank Mandiri per 31 Desember 2013 sebesar 163,8 %, sedangkan per 30 Desember 2014 sebesar 149,03 %. Oleh karena nilai kredit dibatasi maksimum 100 maka nilai rasio CR per 31 Desember 2013 hingga 31 Desember 2014 diatas diakui sebagai 100. Berdasarkan hasil perhitungan Rasio CR per 31 Desember 2013 hingga 31 Desember 2014 menunjukkan nilai kredit CR lebih besar dari kriteria penilaian tingkat kesehatan bank yang ditetapkan oleh

x 100%

43

Bank Indonesia sebesar 4,05% maka rasio yang dicapai Bank Mandiri dikategorikan dalam keadaan SEHAT.

b. Perhitungan LDR tahun 2013-2014

2013 LDR = Kredit Dana Pihak Ketiga = 82,97 %

Perhitungan Nilai Kredit

NK = (115 - Rasio ) x 4 = (115 – 82,97% ) x 4 = 128,12

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

2014 LDR = Kredit Dana Pihak Ketiga = 82,02 %

Perhitungan Nilai Kredit

NK = (115 - Rasio ) x 4 = (115 – 82,02% ) x 4 = 131,92

x 100%

44

Nilai kredit komponen maksimum adalah 100 Nilai Kredit Faktor = Bobot rasio x NK

= 5 % x 100 = 5 (SEHAT)

45

46 BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan mengenai tingkat kesehatan PT. Bank Mandiri (persero) Tbk, tahun 2013-2014, maka dapat diambil kesimpulan sebagai berikut:

1. Rasio CAR pada tahun 2014 mengalami kenaikan dibandingkan dengan tahun 2013. Rasio KAP pada tahun 2014 mengalami kenaikan dibandingkan dengan tahun 2013. Rasio PPAP pada tahun 2014 mengalami penurunan dibandingkan dengan tahun 2013. Rasio NPM pada tahun 2014 mengalami penurunan dibandingkan dengan tahun 2013. Rasio ROA pada tahun 2014 mengalami penurunan dibandingkan dengan tahun 2013. Rasio BOPO pada tahun 2014 mengalami kenaikan dibandingkan dengan tahun 2013. Rasio CR pada tahun 2014 mengalami penurunan dibandingkan dengan tahun 2013. Rasio LDR pada tahun 2014 mengalami penurunan dibandingkan dengan tahun 2014.

2. Dilihat dari aspek Capital dengan rasio CAR (Capital Adequency Ratio) PT. Bank Mandiri (Persero) Tbk dikategorikan SEHAT, Untuk aspek Assets

dengan rasio KAP dikategorikan SEHAT sedangkan rasio PPAP dikategorikan TIDAK SEHAT. Pada aspek Management dengan rasio NPM

(Net Profit Margin) dikategorikan CUKUP SEHAT, sedangkan dilihat

47

bahwa PT. Bank Mandiri (Persero)Tbk mampu meningkatkan efisiensi dalam kegiatan operasinya.. Dan aspek terakhir yang dinilai untuk kesehatan bank adalah aspek Liquidity dengan rasio CR (Cash Ratio) dan LDR (Loan to Deposit Ratio) dikategorikan kelompok SEHAT.

B. Saran

Dari kesimpulan yang telah diuraikan diatas maka diberikan beberapa saran sebagai berikut:

1. PT. Bank Mandiri (Persero) Tbk, disarankan dapat meningkatkan kesehatan Bank nya dengan peningkatan dalam kegiatan usaha sehingga dapat meningkatkan jumlah asset, dan juga pendapatan di masa yang akan datang. 2. Meskipun pada faktor kualitas aktiva produktif secara keseluruhan masuk

dalam predikat sehat, namun masih harus diperhatikan terutama untuk rasio PPAPYD terhadap PPAPWD yang masih dalam predikat tidak sehat.

48

DAFTAR PUSTAKA

Kasmir, Dr. 2012. Bank dan Lembaga Keuangan Lainnya. Raja Grafindo Persada. Jakarta.

Bank Indonesia.1997.Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 tentang tata cara penilaian tingkat kesehatan bank, Jakarta

Harahap, Sofyan Syafri. 2008. Analisa Kritis Atas Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Undang-undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan Indonesia.

Weston J. Fred. dan Eugene F. Brigham, 2001. Dasar-Dasar Manajemen Keuangan. Erlangga. Jakarta.

Taufik, A. Dharnaeny. 2012. Analisis Penilaian Tingkat Kesehatan BPR Hasa Mitra dengan Metode CAMEL (Periode 2006-2010). Universitas Hasanudin ,Makassar

Yanti, dkk. 2014. Jurnal Analisis Tingkat Kesehatan Bank dengan Metode CAMEL. Fakultas Ekonomi : Universitas Pendidikan Ganesha

Riyanto, Bambang. 2008. Dasar-dasar Pembelajaran Perusahaan, BPFF, Yogyakarta

Bank Indonesia.2004.Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Bank Umum, Jakarta