SKRIPSI

ANALISIS PERBANDINGAN ABNORMAL RETURN DAN AKTIVITAS VOLUME PERDAGANGAN SAHAM LQ-45

SEBELUM DAN SETELAH PERSITIWA POLITIK (Studi Kasus pada Pilpres dan Pengumuman Pemenang Pilpres Republik Indonesia 2014 )

OLEH

LUPIANA SIANIPAR 110502208

PROGRAM STUDI STRATA SATU MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini merupakan event study yang bertujuan untuk menganalisis perbedaan rata-rata abnormal return dan rata-rata trading volume activity pada saham LQ-45 disekitar peristiwa politik, yaitu peristiwa pilpres dan peristiwa pengumuman pemenang pilpres RI 2014 dengan menggunakan indikator abnormal return dan trading volume activity. Populasi penelitian ini adalah saham-saham yang termasuk dalam indeks LQ-45 dan data yang digunakan adalah data sekunder berupa harga saham penutupan harian, indeks saham LQ-45, volume perdagangan harian, dan jumlah saham yang beredar mulai tanggal 4 sampai 25 Juli 2014. Uji statistik yang digunakan untuk menguji hipotesis adalah one sample t-test dan paired sample t-test. Hasil penelitian menunjukkan bahwa: (1). Ada reaksi pasar secara signifikan di sekitar peristiwa pilpres dan peristiwa pengumuman pemenang pilpres. (2). Tidak terdapat perbedaan signifikan rata-rata abnormal return (AAR) sebelum dan setelah peristiwa pilpres. (3). Tidak terdapat perbedaan rata-rata TVA yang signifikan sebelum dan setelah peristiwa pilpres. (4). Tidak terdapat perbedaan rata-rata abnormal return yang signifikan sebelum dan setelah peristiwa pengumuman pemenang pilpres. (5). Tidak terdapat perbedaan rata-rata TVA yang signifikan sebelum dan setelah peristiwa pengumuman pemenang pilpres.

ABSTRACT

This research is an event study that aims to analyze differences in average abnormal return and average trading volume activity on LQ-45 stocks around the politic events in Indonesia, namely Indonesian presidential election and Indonesian presidential election announcement 2014 by using indicator abnormal return and trading volume activity. Population in this research is the stocks included in the LQ-45 index on the Indonesia Stock Exchange, and the data used in this research are secondary data consist of day’s closing price, index of LQ-45 stocks, daily trading volume, and the number of shares of the stocks from 04 to 25 on July 2014. Statistical tools used to test the hypothesis are one sample t-test and paired sample t-test. The result shows that: (1). There is an significant average abnormal return around the Indonesian presidential election and Indonesian presidential election announcement event. (2). There is no significant difference between the average abnormal return before and after the Indonesian presidential election event. (3). There is no significant difference between the average trading volume activity before and after the Indonesian presidential election event. (4). There is no significant difference between the average abnormal return before and after the Indonesian presidential election announcement event. (5). There is no significant difference between the average trading volume activity before and after the Indonesian presidential election announcement event.

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas kasih dan rahmat-Nya yang melimpah sehingga penulis dapat menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Deaprtemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi in ini berjudul “ Analisis Perbandingan Abnormal Return dan

Aktivitas Volume Perdagangan Salam LQ-45 Sebelum dan Setelah Peristiwa Politik (Studi Kasus pada Peristiwa Pilpres dan Pengumuman Pemenang Pilres RI 2014)”. Skripsi ini merupakan persembahan terindah buat orang tua tercinta

Hasudungan Sianipar dan Densina Sihombing yang senantiasa mendoakan, mendukung, mecukupi segala kebutuhan dana, menasehati, dan memberi kasih sayang yang tulus kepada penulis, serta yang bersedia menuggu penyelesaian skripsi ini dengan sabar.

Penulis juga telah menerima banyak bimbingan, saran, motivasi, bantuan, dan doa-doa dari berbagai pihak selama penulisan skripsi ini. Oleh karenan itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pembimbing yang telah banyak membimbing, mengarahkan dan memberikan saran kepada penulis.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manejemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manejemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Nisrul Irawaty, MBA selaku Dosen Pembaca Penilai yang telah

banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala jasa-jasanya selama masa perkuliahan.

7. Adik-adikku Usgon, sikembar Lenawati dan Danyati, Gomgom Ruben, Holong Parulian dan sikecil Paulus yang menjadi alasan penulis untuk terus berjuang dan selalu memberikan semangat dan doa-doa bagi penulis.

8. Kakak rohaniku kak Yossi, keluarga rohani ku: Hotni, Otni, sahabat baikku Erni, dan teman-teman manajemen 2011: Sartika, Fitri, Helmi, Karlsthon, Fredy, Rudi, serta teman-teman lainnya yang tidak dapat disebutkan satu-persatu yang selalu memberikan dukungan, motivasi, dan doa selama ini. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan peneliti lainnya.

Medan, Juli 2015

Penulis

DAFTAR ISI

1.4.Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1.5 Volume Perdagangan (Trading Volume Activity) ... 22

2.1.6 Event Study ... 23

3.2Populasi dan Sampel Penelitian ... 32

3.3Jenis dan Sumber Data ... 36

RI 2014 ... 51

4.2.3 Statistik Deskriptif AAR Sebelum dan Setelah Pengumu- man Pemenang Pilpres RI 2014 ... 52

4.2.4 Statistik Deskriptif ATVA Sebelum dan Setelah Pengumu- man Pemenang Pilpres RI 2014 ... 53

4.3 Pengujian Normalitas Data ... 55

4.3.1 Pengujian Normalitas AAR Sebelum dan Setelah Pilpres RI 2014 ... 56

4.3.2 Pengujian Normalitas ATVA Sebelum dan Setelah Pilpres RI 2014 ... 57

4.3.3 Pengujian Normalitas AAR Sebelum dan Setelah Pengumu- man Pemenang Pilpres RI 2014 ... 58

4.3.4 Pengujian Normalitas ATVA Sebelum dan Setelah Pengu- ... muman Pemenang Pilpres RI 2014 ... 59

4.4 Pengujian Hipotesis ... 60

4.4.1 Pengujian Hipotesis Pertama ... 60

4.4.2 Pengujian Hipotesis Kedua ... 61

4.4.3 Pengujian Hipotesis Ketiga ... 62

4.4.4 Pengujian Hipotesis Keempat ... 64

4.4.5 Pengujian Hipotesis Kelima ... 65

4.5 Pembahasan Hasil Pengujian Hipotesis ... 66

4.5.1 Pembahasan Hasil Uji Hipotesis Pertama ... 66

4.5.2 Pembahasan Hasil Uji Hipotesis Kedua ... 69

4.5.3 Pembahasan Hasil Uji Hipotesis Ketiga... 69

4.5.4 Pembahasan Hasil Uji Hipotesis Keempat ... 70

4.5.5 Pembahasan Hasil Uji Hipotesis Kelima ... 71

4.6 Pembahasan Penelitian ... 71

BAB V KESIMPILAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Saran ... 74

DAFTAR PUSTAKA ... 76

DAFTAR TABEL No.

Tabel Judul Halaman

1.1 IHSG Periode 1 Juli – 25 Juli 2014 ... 5

2.1 Perkembangan Bursa Efek dari masa ke masa ... 13

2.2 Ringkasan Penelitian Terdahulu ... 27

3.1 Populasi Penelitian ... 33

3.2 Sampel Penelitian ... 35

3.3 Rincian Defenisi Operasional Variabel ... 39

4.1 Rata-rata Return, Rata-rata Abnormal Return, dan Rata-rata Trading Volume Activity Saham LQ-45 4-24 Juli 2014 ... 46

4.2 Rata-rata AR Sebelum dan Setelah Pilpres RI 2014 ... 50

4.3 Statistik Deskriptif AAR Sebelum dan Setelah Pilpres RI 2014 ... 50

4.4 Rata-rata TVA Sebelum dan Setelah Pilpres RI 2014 ... 51

4.5 Statistik Deskriptif ATVA Sebelum dan Setelah Pilpres RI 2014 ... 51

4.6 AAR Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014... 53

4.7 Statistik Deskriptif AAR Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014 ... 53

4.8 ATVA Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014 ... 54

4.9 Statistik Deskriptif ATVA Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014 ... 54

4.10 Hasil Uji Normalitas AAR Sebelum dan Setelah Pilpres RI 2014 ... 56

4.11 Hasil Uji Normalitas ATVA Sebelum dan Setelah Pilpres RI 2014 ... 57

4.12 Hasil Uji Normalitas AAR Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014 ... 58

4.13 Hasil Uji Normalitas ATVA Sebelum dan Setelah Pengumuman Peme- nang Pilpres RI 2014 ... 59

4.14 Hasil Uji One Sample T-Test AAR (4 – 14 Juli 2014)... 60

4.15 Uji Beda Rata-rata AR 3 Hari Sebelum dan 3 Hari Setelah Pilpres RI 2014 ... 62

4.16 Uji Beda Rata-rata TVA 3 Hari Sebelum dan 3 Hari Setelah Pilpres RI 2014 ... 63

4.17 Uji Beda Rata-rata AR 3 Hari Sebelum dan 3 Hari Setelah Pengumuman Pemenang Pilpres RI 2014... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.2 Hasil Quick Count Pilpres 2014 ... 3

2.1 Tingkat Kumulatif dari Ketiga Bentuk Pasar Efisien ... 17

2.2 Kerangka Konseptual ... 30

3.1 Skema Periodik Pengamatan ... 40

4.1 Sampel Penelitian Berdasarkan Sektor ... 45

4.1 Grafik Pergerakan AAR dan ATVA (Tanggal 4-14 Juli 2014) ... 48

DAFTAR LAMPIRAN

No. Lamp Judul

Halaman

1 AR Selama Periode Pengamatan ... 76

2 TVA Selama Periode Pengamatan ... 77

3 Data Rata-rata Return, Rata-rata Abormal Return dan Rata-rata Trading Volume Activity Seluruh Perusahaan Sampel ... 79

4 Data Rata-rata Abnormal Return dan Rata-rata Trading Volume Activity Selama Periode Penelitian ... 80

5 Statistik Deskriptif Data ... 81

6 Hasil Uji Normalitas Data ... 82

7 Hasil Uji One Sample t-Test ... 84

ABSTRAK

Penelitian ini merupakan event study yang bertujuan untuk menganalisis perbedaan rata-rata abnormal return dan rata-rata trading volume activity pada saham LQ-45 disekitar peristiwa politik, yaitu peristiwa pilpres dan peristiwa pengumuman pemenang pilpres RI 2014 dengan menggunakan indikator abnormal return dan trading volume activity. Populasi penelitian ini adalah saham-saham yang termasuk dalam indeks LQ-45 dan data yang digunakan adalah data sekunder berupa harga saham penutupan harian, indeks saham LQ-45, volume perdagangan harian, dan jumlah saham yang beredar mulai tanggal 4 sampai 25 Juli 2014. Uji statistik yang digunakan untuk menguji hipotesis adalah one sample t-test dan paired sample t-test. Hasil penelitian menunjukkan bahwa: (1). Ada reaksi pasar secara signifikan di sekitar peristiwa pilpres dan peristiwa pengumuman pemenang pilpres. (2). Tidak terdapat perbedaan signifikan rata-rata abnormal return (AAR) sebelum dan setelah peristiwa pilpres. (3). Tidak terdapat perbedaan rata-rata TVA yang signifikan sebelum dan setelah peristiwa pilpres. (4). Tidak terdapat perbedaan rata-rata abnormal return yang signifikan sebelum dan setelah peristiwa pengumuman pemenang pilpres. (5). Tidak terdapat perbedaan rata-rata TVA yang signifikan sebelum dan setelah peristiwa pengumuman pemenang pilpres.

ABSTRACT

This research is an event study that aims to analyze differences in average abnormal return and average trading volume activity on LQ-45 stocks around the politic events in Indonesia, namely Indonesian presidential election and Indonesian presidential election announcement 2014 by using indicator abnormal return and trading volume activity. Population in this research is the stocks included in the LQ-45 index on the Indonesia Stock Exchange, and the data used in this research are secondary data consist of day’s closing price, index of LQ-45 stocks, daily trading volume, and the number of shares of the stocks from 04 to 25 on July 2014. Statistical tools used to test the hypothesis are one sample t-test and paired sample t-test. The result shows that: (1). There is an significant average abnormal return around the Indonesian presidential election and Indonesian presidential election announcement event. (2). There is no significant difference between the average abnormal return before and after the Indonesian presidential election event. (3). There is no significant difference between the average trading volume activity before and after the Indonesian presidential election event. (4). There is no significant difference between the average abnormal return before and after the Indonesian presidential election announcement event. (5). There is no significant difference between the average trading volume activity before and after the Indonesian presidential election announcement event.

BAB I PENDAHULUAN 1.1Latar Belakang

Pasar modal memegang peranan penting dalam perekonomian suatu negara karena pasar modal memegang dua fungsi penting, yaitu fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi pasar modal yaitu sebagai wadah yang mempertemukan pihak yang memiliki kelebihan dana dan pihak yang memerlukan dana. Sedangkan fungsi keuangan pasar modal yaitu pasar memberikan kesempatan bagi pemilik dana untuk memperoleh imbal hasil (return). Dengan adanya pasar modal, investor yang memiliki kelebihan dana dapat memilih alternatif investasi yang memberikan return yang paling optimal dan perusahaan sebagai pihak yang membutuhkan dana dapat memanfaatkan dana tersebut untuk mengembangakan perusahaan sehingga pemerintah dapat memfokuskan perhatian pada peningkatan perekonomian negara.

Faktor non-ekonomi yang mempengaruhi pasar modal antara lain: isu mengenai hak asasi manusia, kepedulian perusahaan terhadap masyarakat, kebijakan pemerintah dan peristiwa politik yang terjadi. Peristiwa-peristiwa ini tidak berpengaruh secara langsung terhadap aktivitas yang ada di pasar modal. Akan tetapi mempengaruhi perekonomian suatu negara dan sering kali menjadi pemicu pergerakan harga dan volume perdagangan di pasar modal. Jika keadaan politik kondusif, maka keadaan perekonomian cenderung stabil bahkan kemungkinan bisa berkembang. Sebaliknya jika keadaan politik suatu negara tidak kondusif, maka keadaan perekonomian akan terganggu (Luhur, 2010). Secara umum, ciri-ciri peristiwa yang mempengaruhi iklim investasi di pasar modal ada tiga, yaitu peristiwa tersebut berskala nasional, peristiwa tersebar di media massa dan masyarakat, dan relevan dalam kaitannya dalam pengambilan keputusan manajemen.

yang menimbulkan persaingan yang cukup ketat. Dua calon presiden sudah saling klaim kemenangan meskipun masih berdasar pada lembaga survei.

Hasil perhitungan cepat (quick count) beberapa lembaga survei juga memberikan hasil yang berbeda-beda. Terlepas dari faktor-faktor yang mempengaruhi hasil quick count lembaga-lembaga survey, informasi ini membuat para investor bingung dalam mengambil keputusan investasi dan sesuai pendapat Luhur (2010), kondisi ini akan menggangu perekonomian Indonesia.

Sumber: kompas.com

Gambar 1.2 Hasil Quick Count Pilpres RI 2014

Gambar 1.2 menunjukkan perbedaan hasil quick count yang dipublikasikan oleh beberapa lembaga survei. Delapan lembaga survei dari 12 lembaga yang mempublikasikan hasil quick count mengunggulkan pasangan Jokowi-JK, sedangkan empat lembaga survei lainnya mengunggulkan pasangan Prabowo-Hatta. Kondisi ini menunjukkan ketidakkondusifan pilpres RI 2014 (Wajiran, 2014).

melakukan penelitian disekitar tanggal pengumuman hasil pilpres ini karena peneliti ingin melihat apakah peristiwa pengumuman pemenang pilpres RI 2014 dari KPU juga berpengaruh terhadap aktivitas pasar modal Indonesia.

Peneliti juga melihat pentingnya melakukan penelitian disekitar tanggal terjadinya peristiwa pilpres RI 2014 dengan tanggal peristiwa pengumuman pemenang pilpres RI 2014. Peneliti ingin menganalisis ada tidaknya abnormal return yang signifikan selama 15 hari berdagang di Bursa Efek yaitu antara tanggal 4 - 25 Juli 2014.

Indeks harga saham adalah indikator atau cerminan pergerakan harga saham yang menjadi salah satu pedoman bagi investor untuk melakukan investasi di pasar modal. Menurut Fakhruddin (2001:201), indeks harga saham merupakan indikator utama yang menggambarkan pergerkan harga saham. Salah satu indeks yang paling populer dan banyak dijadikan acuan adalah Indeks Harga Saham Gabungan (IHSG).

IHSG adalah gambaran pergerakan naik turunnya harga seluruh saham yang tercatat di Bursa Efek. IHSG memberikan gambaran kepada semua pihak apakah pasar modal sedang mengalami trend peningkatan, tidak mengalami perubahan, atau sebaliknya mengalami penurunan. Indeks ini juga memberikan informasi kepada investor tentang saham perusahaan mana yang memberikan sumbangan terhadap kenaikan atau penurunan IHSG untuk strategi investasinya.

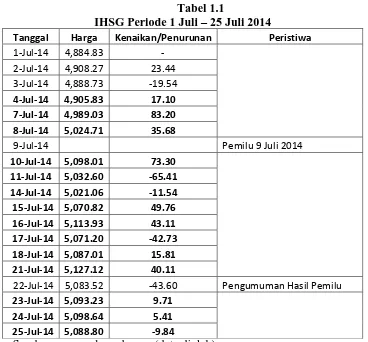

pemilu, IHSG mengalami kenaikan mencapai angka 5.024,71. Bahkan setelah 3 hari pemilihan, yaitu sampai H+3 IHSG masih bertahan pada angka 5.021,06. Ini menunjukkan adanya reaksi pasar terhadap peristiwa pemilihan presiden 9 Juli 2014 (sahamok.com).

Tabel 1.1

IHSG Periode 1 Juli – 25 Juli 2014

Tanggal Harga Kenaikan/Penurunan Peristiwa

1-Jul-14 4,884.83 -

22-Jul-14 5,083.52 -43.60 Pengumuman Hasil Pemilu

23-Jul-14 5,093.23 9.71

24-Jul-14 5,098.64 5.41

25-Jul-14 5,088.80 -9.84

Sumber: www.sahamok.com (data diolah)

Antara tanggal peristiwa pilpres dengan tanggal peristiwa pengumuman pemenang pilpres RI 2014, yaitu selama delapan hari berdagang di pasar modal IHSG begerak dalam angka 5.000-an. Selama delapan hari itu juga, fluktuasi kenaikan atau penurunan IHSG sangat bervariatif. Sehari setelah pilpres yaitu tanggal 10 Juli, IHSG sebesar 5.098,91 naik sebesar 73.30 poin dari hari berdagang sebelumnya. Tanggal 11 Juli, IHSG menurun lagi sebesar -65.41 menjadi 5.032,60 dan di hari berikutnya juga masih mengalami tren naik turun yang bervariatif. Pada hari pengumuman, IHSG justru mengalami penurunan sebesar -43.60. Ini menunjukkan adanya reaksi dari para pelaku pasar terhadap kedua peristiwa ini.

Pronayuda (2006:3), mengatakan bahwa reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal return dan juga melalui parameter pergerakan aktivitas perdagangan saham di pasar (trading volume activity).

Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal return. Suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Akan tetapi Abnormal return yang diterima investor tergantung pada informasi di pasar modal. Jika informasi dianggap sebagai good news maka investor akan menerima abnormal return yang positif. Jika informasi dianggap sebagai bad news, maka investor akan mendapatkan abnormal return yang negatif.

Beberapa peneliti terdahulu telah melakukan penelitian dengan metode event study mengenai pengaruh peristiwa politik terhadap abnormal return dan volume perdagangan saham. Swastika (2012) melakukan penelitian berjudul reaksi pasar modal Indonesia terhadap peristiwa pemilihan gubernur DKI Jakarta putaran II 2012. Populasi penelitian ini adalah indeks Kompas 100 dan hasil penelitian menunjukkan bahwa pasar modal Indonesia merespon informasi dari peristiwa pilkada DKI Jakarta putaran II 2012 sebagai kabar baik, ditunjukkan oleh munculnya rata-rata abnormal return yang bernilai positif signifikan di sekitar tanggal terjadinya peristiwa.

abnormal return secara signifikan sebelum dan setelah peristiwa pemilu presiden dan wakil presiden 8 Juli 2009 pada saham LQ-45 yang terdaftar di BEI, dan tidak ada perbedaan rata-rata aktivitas volume perdagangan (TVA) secara signifikan sebelum dan setelah peristiwa pemilu presiden dan wakil presiden 8 Juli 2009 pada saham LQ-45 yang terdaftar di BEI.

Berdasarkan uraian tersebut dan beberapa penelitian terdahulu, maka penulis tertarik melakukan penelitian mengunakan pendekatan event study dengan judul “Analisis Perbandingan Abnornal Return dan Aktivitas Volume Perdagangan Saham LQ-45 Sebelum dan Setelah Peristiwa Politik (Analisis pada Pilpres dan Pengumuman Pemenang Pilpres Republik Indonesia 2014)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, makan masalah-masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat rata-rata abnormal return yang signifikan di sekitar peristiwa pilpres RI 2014 dan peristiwa pengumuman pemenang pemilu RI oleh KPU padasaham LQ-45?

2. Apakah terdapat perbedaan rata-rata abnormal return saham LQ-45 yang signifikan sebelum dan setelah peristiwa Pilpres RI 2014?

4. Apakah terdapat perbedaan rata-rata abnormal return saham LQ-45 yang signifikan sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU?

5. Apakah terdapat perbedaan rata-rata aktivitas volume perdagangan saham LQ-45 yang signifikan sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU?

1.3. Tujuan Penelitian

Tujuan penulisan penelitian ini adalah:

1. Untuk menganalisis adanya rata-rata abnormal return yang signifikan di sekitar peristiwa pilpres RI 2014 dan peristiwa pengumuman pemenang pemilu RI oleh KPU padasaham LQ-45.

2. Untuk menganalisis perbedaan rata-rata abnormal return saham LQ-45 yang signifikan sebelum dan setelah peristiwa Pilpres RI 2014.

3. Untuk menganalisis perbedaan rata-rata aktivitas volume perdagangan saham LQ-45yang signifikan sebelum dan setelah peristiwa Pilpres RI 2014.

4. Untuk menganalisis perbedaan rata-rata abnormal return saham LQ-45 yang signifikan sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU.

5. Untuk menganalisis perbedaan rata-rata aktivitas volume perdagangan saham LQ-45 yang signifikan sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU.

1.4. Manfaat Penelitian

1. Bagi pelaku pasar

Hasil penelitian ini diharapkan menjadi masukan dan wawasan tentang faktor-faktor yang mempengaruhi kegiatan di pasar modal, khususnya pengaruh pemilihan peristiwa politik terhadap abnormal return dan volume perdagangan saham.

2. Bagi investor

Dari hasil penelitian ini diharapkan dapat memberikan inforamasi pada investor, khususnya investor saham LQ-45 sebagai bahan pertimbangan dalam megambil keputusan investasi ketika terjadi peristiwa politik serupa atau peristiwa politik lainnya.

3. Bagi peneliti

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Pasar Modal

Mishkin dan Stanley (2006:22) mengatakan bahwa capital market is a financial market in which longer-term debt (maturity of greater than one year)

maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbal hasil (return), sedangkan pihak emiten (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena memberikan kemungkinan dan kesempatan memperoleh imbal hasil bagi pemilik dana (investor) sesuai dengan karakteristik investasi yang dipilih (Syahyunan, 2013:143).

Pasar modal Indonesia didirikan pada tahun 1912 oleh pemerintah kolonial Belanda, namun kegiatan pasar modal terhenti pada tahun 1942 ketika invasi Jepang ke Indonesia. Pasar modal Indonesia baru mulai dibentuk kembali pada 10 Agustus 1977 dengan dibentuknya BAPEPAM (Badan Pelaksana Pasar Modal) dengan hanya memiliki 11 perusahaan yang listing di pasar sampai pada tahun 1987.

Menurut Darmadji dan Fakhruddin (2006:3), berikut ini beberapa manfaat keberadaan pasar modal:

1. Menyediakan sumber pedanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya divesifkasi

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi Negara. 4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masyarakat menengah.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik.

7. Alternatif investasi yang memberikan keuntungan dengan risiko yang bisa diperhitungkan.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial.

9. Mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan manajemen profesional, dan menciptakan iklim berusaha yang sehat.

Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX) merupakan bursa gabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Bursa hasil penggabungan ini mulai beroperasi pada tanggal 1 Desember 2007. BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995. Sejak 2 Maret 2009 sistem JATS itu sendiri telah digantikan dengan system baru bernama JATS-NextG.

Tabel 2.1

Perkembangan Bursa Efek Indonesia dari masa ke masa Periode Perkembangan Bursa Efek

14 Desember 1992

Bursa efek pertama di Indonesia dibentuk di Batavia oleh pemerintah Hindia Belanda.

1914 – 1918

Bursa efek Batavia ditutup selama Perang Dunia I.

Sumber: Syahyunan, 2013:144 2.1.2 Efisiensi Pasar

Reaksi pasar terhadap suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Konsep efisiensi pasar membahas bagaimana pasar merespon informasi-informasi yang masuk, dan bagaimana informasi-informasi tersebut selanjutnya bisa mempengaruhi pergerakan harga sekuritas menuju harga keseimbangan yang baru. Pasar yang efisien (Tandelilin 2010:219) adalah harga pasar dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Dalam hal ini, informasi yang tersedia bisa meliputi semua informasi yang tersedia baik informasi dimasa lalu (misalkan laba perusahaan tahun lalu), maupun informasi saat ini (misalkan rencana kenaikan dividen tahun ini), serta informasi yang bersifat sebagai Periode Perkembangan Bursa Efek

1942 – 1952 Bursa Efek di Jakarta ditutup kembali selama perang dunia II.

1952 Bursa Efek di Jakarta diaktifkan kembali oleh Menteri Kehakiman dan Menteri keuangan. Instrument yang diperdagangkan adalah obligasi pemerintah RI (1950).

1956 Program nasionalisasi perusahaan Belanda, bursa efek semakin tidak aktif.

Pemerintah mengeluarkan undang-undang No.8 tahun 1995 tentang pasar modal. Undang-unadang ini mulai berlaku Januari 1995.

1995 Bursa parallel Indonesia merger dengan bursa efek Surabaya. 2000 System perdagangan tanpa warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

2002 BEJ mulai mengaplikasikan perdaganga jarak jauh

2007 Penggabungan BES ke BEJ dan berubah nama menjadi Bursa Efek Indoensia.

pendapat / opini rasional yang beredar di pasar yang bisa mempengaruhi perubahan harga (misalnya jika banyak investor di pasar yang berpendapat bahwa harga saham akan naik, maka informasi tersebut nantinya akan tercermin pada perubahan harga saham yang cenderung naik).

Pasar yang efisien secara informasi menurut Bodie dkk (2008:478) adalah pasar dimana informasi dengan cepat akan tersebar dan tercermin pada harga saham. Oleh karena itu, pernyataan bahwa harga saham telah mencerminkan seluruh informasi yang tersedia disebut juga hipotesis pasar efisien (efficient market hypothesis-EMH).

Untuk memudahkan penelitian tentang efisiensi pasar, Fama (1970) dalam Tandelilin 2010:223 mengklasifikasikan bentuk pasar yang efisien ke dalam tiga efficient market hypothesis (EMH), sebagai berikut:

1. Efisiensi dalam bentuk lemah (weak form). Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan, serta peristiwa di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa datang dengan menggunakan data historis, seperti yang dilakukan dalam analisis teknikal.

dipublikasikan (seperti earning, dividen, pengumuman stock split, penerbitan saham baru, kesulitan keuangan yang dialami perusahaan, dan peristiwa-peristiwa terpublikasi lainnya yang berdampak pada aliran kas perusahaan di masa datang). Pada pasar efisien bentuk setengah kuat, return tak normal hanya terjadi di seputar pengumuman (publikasi) suatu peristiwa sebagai representasi dari respon pasar terhadap pengumuman tersebut.

3. Efisiensi dalam bentuk kuat (storng form). Pasar efisien dalam berntuk kuat berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis ditambah semua informasi yang dipublikasikan ditambah dengan informasi yang tidak dipublikasikan. Jika pasar efisien dalam bentuk ini, maka tidak ada investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.

Ketiga bentuk pasar efisien ini berhubungan satu dengan yang lainnya. Hubungan ketiga bentuk pasar efisien ini berupa tingkatan kumulatif, yaitu bentuk lemah merupakan bagian dari bentuk setengah kuat dan bentuk setengah kuat merupakan bagian dari bentuk kuat.

sumber: Jogiyanto, 2003:375

Gambar 2.1 Tingkatan kumulatif dari ketiga bentuk pasar efisien

Pasar efisien bentuk kuat Pasar efisien bentuk setengah kuat

Pengujian terhadap hipotesis pasar yang efisien menurut Tandelilin (2010:221) pada dasarnya bisa dibagi ke dalam tiga kelompok pengujian berdasarkan klasifikasi hipotesis pasar efisien yang akan diuji. Pengujian hipotesis pasar efisien bentuk lemah bisa diuji dengan melakukan prediktibilitas return. Pengujian hipotesis pasar efisien dalam bentuk setengah kuat bisa dilakukan dengan pengujian event study, untuk mengamati pengaruh pengumuman suatu informasi terhadap perubahan harga sekuritas. Sedangkan pengujian hipotesis dalam bentuk kuat bisa dilakukan dengan pengujian private information.

Ada beberapa kondisi yang harus terpenuhi untuk tercapainya pasar yang efisien (Tandelilin, 2010:220), yaitu:

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit. Investor-investor tersebut secara aktif berpartisifasi di pasar dengan menganalisis, menilai, dan melakukan perdagangan saham. Di samping itu mereka juga merupakan price taker, sehingga tindakan dari satu investor saja tidak akan mampu mempengaruhi harga dari sekuritas.

2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

Jika kondisi-kondisi tersebut terpenuhi maka akan terbentuk suatu pasar yang para investornya dengan cepat melakukan penyesuaian harga sekuritas ketika terdapat informasi baru di pasar (informasi ini terjadi secara random), sehingga harga-harga sekuritas di pasar tersebut akan secara cepat dan secara penuh mencerminkan semua informasi yang tersedia.

2.1.3 Indeks LQ-45

Pasar modal di Indonesia masih tergolong pasar modal yang transaksinya tipis (thin market), yaitu pasar modal yang sebagian besar sekuritasnya kurang aktif diperdagangkan. IHSG yang mencakup semua saham yang tercatat (sebagian besar saham tidak aktif) dianggap kurang tepat sebagai indikator kegiatan pasar modal. Oleh karena itu, pada tanggal 24 Februari 1997 dikenalkan alternatif indeks yang lain, yaitu indeks likuid 45 (ILQ-45). Indeks LQ-45 dimulai pada tanggal 13 Juli 1994 dan tanggal ini merupakan hari dasar indeks dengan nilai awal 100. Indeks ini dibentuk hanya dari 45 saham saham yang paling aktif diperdagangkan.

investor bahwa saham-saham tersebut secara teoritis relatif risiko lebih kecil dibandingkan saham-saham di luar saham indeks LQ-45 (Simatupang, 2010:119).

Berikut ini kriteria-kriteria yang harus dipenuhi perusahaan agar masuk indeks LQ-45 (Ary, 2011:73) :

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di Pasar Reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEJ selama paling sedikit 3 (tiga) bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi, dan jumlah hari transaksi di Pasar Reguler tertingggi dibandingkan dengan perusahaan-perusahaan lain.

2.1.4 Abnormal Return

Menurut Jogiyanto (2003:433), efisiensi pasar diuji dengan melihat return tidak normal (abnormal return) yang terjadi. Return merupakan hasil yang

diperoleh dari investasi yang berupa return realisasi (realized return) dan

return ekspektasi (expected return). Return realisasimerupakan return yang

telah terjadi yang dihitung berdasarkan data histories dan digunakan

sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga

berguna sebagai dasar penentuan return ekspektasi (expected return) yang

merupakanreturn yang diharapkan oleh investor dimasa mendatang.

return adalah selisih antara return aktual dan return yang diharapkan (expected return) yang dapat terjadi sebelum informasi resmi diterbitkan atau telah terjadi kebocoran informasi setelah informasi resmi diterbitkan.

Formula yang digunakan untuk menghitung abnormal return (Jogiyanto, 2003:434) adalah sebagai berikut :

Keterangan:

ARit = abnormal return saham i pada periode t Rit = actual return saham i pada periode t E(Rit) = expected return saham i pada periode t

Brown dan Warner (1985) dalam Jogiyanto (2003:434) mengestimasi expected return menggunakan model estimasi mean adjusted model, market model dan market adjsuted model.

a. Model disesuaikan rata-rata (mean adjusted model)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. Model Mean Adjusted ini menganggap bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata realisasi sebelumnya selama periode estimasi.

Model ini dirumuskan dengan rumus sebagai berikut :

E[R it] = T t j

3 1

ij R

Dimana :

R ij = return realisasi sekuritas ke-i pada periode estimasi ke-j T = lamanya periode estimasi

Periode estimasi umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga periode pengamatan atau jendela peristiwa.

b. Model Pasar (Market Model)

Menghitung return ekspektasi dengan menggunakan metode market model (model pasar) dilakukan dengan 2 tahap, yaitu (1) membentuk ekspektasi dengan menggunakan data realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela. Model ini dapat dibentuk menggunakan teknik regresi Ordinary Least Square dengan persamaan :

Rij= αi+ βi . Rmj+ εij

Dimana :

Rij = Return realisasi sekuritas ke-i pada periode estimasi ke-j

i

= Intercept untuk sekuritas ke-i

i

= Koefisien slope yang merupakan beta dari sekuritas ke-i

Rmj = Return indeks pasar pada periode estimasi ke-j yang dapat dihitung

dengan rumus: RMj=(IHSGj-IHSGj-t)/IHSGj-1

Εij = kesalahan residu sekuritas ke-i pada periode estimasi ke-j

c. Model Disesuaikan Pasar (Market Adjusted Model)

dengan menggunakan model ini maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

E(Ri,t) = RM,it

Dimana:

E (Ri,t) = Expected return sekuritas ke-i pada periode peristiwa ke-t RM,it = Return pasar dari sekuritas ke-i pada periode peristiwa ke-t

2.1.5 Volume Perdagangan (Trading Volume Activity)

Kegiatan perdagangan dalam volume yang sangat tinggi di suatu bursa akan ditafsirkan sebagai tanda pasar akan membaik. Peningkatan volume perdagangan saham dibarengi dengan peningkatan harga merupakan gejala yang semakin kuat akan kondisi yang bullish (Neni dan Mahendra, 2004) dalam Munawarah (2009).

Reaksi pasar modal terhadap suatu informasi dapat juga dilihat dengan Trading Volume Activity (TVA). Nurhaeni (2009) menyatakan bahwa Trading Volume Activity merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar. Perhitungan Trading Volume Activity dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham yang beredar dari perusahaan tersebut pada kurun waktu yang sama (Nurhaeni, 2009:6) :

2.1.6 Event Study

Penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas sering disebut dengan event study. Penelitian event study umumnya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada harga saham.

Reilly dan Keith, 2006:176 mendefenisikan event study berfungsi untuk menguji tingkat abnormal return setelah pengumuman peristiwa ekomomi. (Event studies that examine abnormal rates of return for a period immediately after an announcement of a signifikan economic event, such as a stock split, a

proposed merger, or a stock or bond issue, to determine whether an investor can

derive above-average risk-adjusted rates of return by investing after the release of

public information). Jogiyanto, 2003:410, menagtakan studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Sedangkan menurut Hadi (2006:211), event study adalah suatu penelitian yang meneliti dampak adanya suatu peristiwa tertentu terhadap sesuatu yang dipelajari. Studi peristiwa (event study) menggambarkansuatuteknik riset keuangan empiris yang memungkinkan seseorang pengamat menilai dampak dari suatu peristiwa terhadap harga saham perusahaan (Bodie dkk, 2008:491).

tetapi lamban. Peristiwa insidential, yaitu yang tidak terulang kembali setiap tahun tetapi dapat terjadi sewaktu-waktu, berdampak seketika dan drastis terhadap harga saham. Peristiwa insidential ini mencakup ledakan bom, kerusuhan massa dalam pergantian predisen, terjadi peperangan yang dilakukan oleh negara besar, embargo ekonomi, dan kenaikan harga bahan bakar internasional.

Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar.

2.2 Penelitian Terdahulu

Penelitian mengenai reaksi pasar modal terhadap suatu peristiwa telah banyak dilakukan oleh peneliti sebelumya, diantaranya:

1. Penelitian Pronayuda (2006), yaitu analisis tentang reaksi pasar modal terhadap peristiwa pengumuman kabinet Indonesia bersatu dilihat dari abnormal return dan trading volume activity, menyimpulkan bahwa peristiwa pengumuman Kabinet Indonesia Bersatu mempengaruhi perubahan-perubahan di

Bursa Efek Jakarta apabila dilihat dari sisi aktivitas perdagangan. Dengan kata

lain bahwa pasar modal Indonesia (dalam hal ini BEJ) bereaksi terhadap

peristiwa pengumuman Kabinet Indonesia Bersatu yang terlihat dari adanya

sebelum dan setelah pengumuman bagi perusahaan yang memiliki market

kapitalisasi besar.

2. Ghoniyah dkk (2008) meneliti tentang reaksi pasar modal Indonesia terhadap pengumuman penerbitan obligasi syariah. Hasil peneltian ini menunjukkan bahwa pasar bereaksi tetapi tidak signifikan terhadap pengumuman penerbitan obligasi syariah. Dengan kata lain bahwa penerbitan obligasi syariah tidak memuat kandungan informasi (information content) yang bermakna (good news) bagi investor.

3. Nurhaeni (2009), melakukan penelitian untuk melihat dampak pemilihan umum legislatif tahun 2009 terhadap abnormal return dan aktivitas volume perdagangan saham yang terdaftar di BEI, yaitu saham-saham dalam indeks LQ-45. Hasil penelitian menunjukkan bahwa peristiwa pemilu legislatif 2009 mempengaruhi perubahan-perubahan di Bursa Efek Indonesia apabila dilihat dari sisi aktivitas perdagangan. Dengan kata lain bahwa pasar modal Indonesia (dalam hal ini BEI) bereaksi terhadap peristiwa pemilu legislatif 2009 yang terlihat dari adanya perbedaan rata-rata abnormal return dan rata-rata aktivitas volume perdagangan (Trading Volume Activity) sebelum dan setelah peristiwa pemilu legislatif 2009.

5. Penelitian oleh Ling-Chun Hang (2011) tentang pengaruh pemilihan presiden terhadap pasar modal Taiwan, yang meneliti tiga periode pemilihan presiden dari tahun 2000 sampai 2008, baik untuk pemilihan dalam jangka waktu yang pendek maupun jangka waktu yang lama. Hasil penelitian menunjukkan bahwa abnormal return sama pada ketiga pemilihan presiden tahun 2000 sampai 2008.

6. Penelitian yang dilakukan oleh Nezerwe (2013), yang meneliti hubungan antara dua pemilihan presiden dengan return saham di Egypt. Penelitian ini menyimpulkan bahwa kedua pemilihan presiden memiliki pengaruh positif terhadap return saham di Egypt.

Tabel 2.2

Hasil penelitian melalui pendekatan harga saham tidak bereaksi terhadap pengumuman Kabinet Indonesia bersatu, tetapi bereaksi terhadap peristiwa pengumuman Kabinet Indonesia Bersatu dilihat dari adanya perbedaan rata-rata aktivitas volume perdagangan.

No. Peneliti Judul

Pasar modal bereaksi terhadap peristiwa pemilu legislatif

2009 yang terlihat dari adanya perbedaan rata-rata abnormal

return dan rata-rata

aktivitas volume perdagangan (Trading Volume Activity)

Perilaku abnormal return sama pada ketiga pemilihan presiden dari tahun 2000 sampai tahun 2008, yang menandakan bahwa pejabat partai tidak berperan pada pergerakan pasar modal. presiden yang diteliti, keduanya memiliki pengaruh positif pada

return saham di Egypt.

Sumber: Beberapa jurnal 2.3 Kerangka Konseptual

abnormal return adalah return yang didapat investor yang tidak sesuai dengan pengharapan.

Ada tidaknya abnormal return yang diterima seseorang atau sekelompok orang akan digunakan untuk melihat reaksi investor atas suatu di dalam pasar modal. Jika suatu pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal return. Suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada para pelaku pasar.

Selain menggunakan abnormal return, reaksi investor atas suatu peristiwa dapat juga dilihat melalui pergerakan volume perdagangan saham. Trading volume activity merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar (Nurhaeni, 2009). Kegiatan perdagangan dalam volume yang sangat tinggi di suatu bursa akan ditafsirkan sebagai tanda pasar akan membaik (Neni dan Mahendra, 2004) dalam Munawarah (2009).

pilpres 2014, dan ada tidaknya perbedaan abnormal return dan perbedaan aktivitas volume perdagangan yang signifikan tiga hari sebelum dan tiga setelah peristiwa pegumuman pemenang pilpres oleh KPU 22 Juli 2014.

Gambar 2.2 merupakan gambar kerangka konseptual yang dikembangkan untuk penelitian ini.

Sumber: Munawarah, 2009, Nurhaeni, 2009 dan Tandelilin, 2010 Gambar 2.2 Kerangka konseptual

2.4 Hipotesis

Berdasarkan latar belakang pada bab sebelumnya dan beberapa penelitian terdahulu pada Tabel 2.2, maka hipotesis yang diajukan pada penelitian ini adalah sebagai berikut:

H1 : Terdapat rata-rata abnormal return signifikan di sekitar peristiwa pilpres RI

2014 dan peristiwa pengumuman pemenang pemilu RI oleh KPU, yaitu mulai tanggal 4 – 22 Juli padasaham LQ-45.

Peristiwa Politik

Abnormal Return dan TVA Sebelum dan Setelah

Pengumuman Pemenang Pilpres RI 2014 oleh KPU

Abnormal Return dan TVA Sebelum dan Setelah

Pilpres RI 2014

Abnormal Return dan TVA Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014 oleh KPU

Abnormal Return dan TVA Sebelum dan Setelah

H2 : Terdapat perbedaan rata-rata abnormal return saham LQ-45 yang signifikan

sebelum dan setelah peristiwa Pilpres RI 2014.

H3 : Terdapat perbedaan rata-rata aktivitas volume perdagangan saham LQ-45

yang signifikan sebelum dan setelah peristiwa Pilpres RI 2014.

H4 : Terdapat perbedaan rata-rata abnormal return saham LQ-45 yang signifikan

sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU.

H5 : Terdapat perbedaan rata-rata aktivitas volume perdagangan saham LQ-45

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian event study. Menurut Jogiyanto (2003:318), studi peristiwa (event study) merupakan study yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. MacKinley (1997:13) dalam Swastika (2012) mendefinisikan event study sebagai salah satu metodologi penelitian yang menggunakan data-data pasar keuangan untuk mengukur dampak dari suatu kejadian terhadap nilai perusahaan, biasanya tercermin dari harga saham dan volume transaksinya.

Peristiwa yang diuji pada penelitian ini adalah peristiwa pilpres RI 9 Juli 2014 dan peristiwa pengumuman pemenang pilpres 22 Juli 2014 oleh KPU. Informasi dari peristiwa pilpres RI 9 Juli 2014 dan pengumuman pemenang pilpres RI 22 Juli 2014 akan diuji pengaruhnya terhadap reaksi pasar modal yang diproksikan terhadap perubahan return dan volume perdagangan saham.

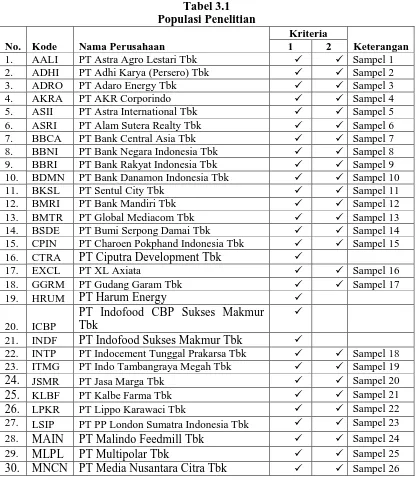

3.2 Populasi dan Sampel Penelitian

akurat. Selain itu saham LQ-45 merupakan saham-saham yang aktif diperdagangkan di Bursa Efek Indonesia.

Tabel 3.1

16. CTRA PT Ciputra Development Tbk

17. EXCL PT XL Axiata Sampel 16

21. INDF PT Indofood Sukses Makmur Tbk

Sumber: sahamok.com, 2015

Teknik pengambilan sampel dalam penelitian ini diambil dengan menggunakan metode purposive sampling, yang berarti bahwa populasi yang akan dijadikan sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti (Nurhaeni:2009). Kriteria untuk menentukan sampel dalam penelitian ini adalah:

1. Saham tercatat sebagai emiten di BEI dan termasuk kelompok perusahaan LQ-45 selama periode penelitian mulai tanggal 4 Juli – 25 Juli 2014.

2. Saham LQ-45 yang tidak melakukan aksi korporasi lain seperti pembagian dividen, stock split dan lain-lain selama periode penelitian, 4 Juli – 25 Juli 2014.

Berdasarkan kriteria pemilihan sampel tersebut, maka perusahaan yang dapat dijadikan sampel sebanyak 39 perusahaan.

No. Kode Nama Perusahaan

Kriteria

Keterangan

1 2

31. PGAS PT Perusahaan Gas Negara Tbk Sampel 27 32. PTBA PT Tambang Batubara Bukit Asam Tbk Sampel 28

33. PTPP PT PP (Persero) Tbk Sampel 29

34. PWON PT Pakuwon Jati Tbk

35. SMGR PT Semen Indonesia (Persero) Tbk Sampel 30

36. SMRA PT Summarecon Agung Tbk

37. SSIA PT Surya Semesta Internusa Tbk Sampel 31 38. TAXI PT Express Tansindo Utama Tbk Sampel 32 39. TBIG PT Tower Bersama Infrastructure Tbk Sampel 33 40. TLKM PT Telekomunikasi Indonesia Tbk Sampel 34

41. UNTR PT United Tractors Tbk Sampel 35

42. UNVR PT Unilever Indonesia Tbk Sampel 36

43. VIVA PT Visi Media Asia Tbk Sampel 37

44. WIKA PT Wijaya Karya (Persero) Tbk Sampel 38

Tabel 3.2 5. ASII PT Astra International Tbk 6. ASRI PT Alam Sutera Realty Tbk 7. BBCA PT Bank Central Asia Tbk 8. BBNI PT Bank Negara Indonesia Tbk 9. BBRI PT Bank Rakyat Indonesia Tbk 10. BDMN PT Bank Danamon Indonesia Tbk 11. BKSL PT Sentul City Tbk

12. BMRI PT Bank Mandiri Tbk 13. BMTR PT Global Mediacom Tbk 14. BSDE PT Bumi Serpong Damai Tbk

15. CPIN PT Charoen Pokphand Indonesia Tbk 16. EXCL PT XL Axiata

17. GGRM PT Gudang Garam Tbk

18. INTP PT Indocement Tunggal Prakarsa Tbk 19. ITMG PT Indo Tambangraya Megah Tbk 20. JSMR PT Jasa Marga Tbk

21. KLBF PT Kalbe Farma Tbk 22. LPKR PT Lippo Karawaci Tbk

23. LSIP PT PP London Sumatra Indonesia Tbk 24. MAIN PT Malindo Feedmill Tbk

25. MLPL PT Multipolar Tbk

26. MNCN PT Media Nusantara Citra Tbk 27. PGAS PT Perusahaan Gas Negara Tbk

28. PTBA PT Tambang Batubara Bukit Asam Tbk 29. PTPP PT PP (Persero) Tbk

30. SMGR PT Semen Indonesia (Persero) Tbk 31. SSIA PT Surya Semesta Internusa Tbk 32. TAXI PT Express Tansindo Utama Tbk 33. TBIG PT Tower Bersama Infrastructure Tbk 34. TLKM PT Telekomunikasi Indonesia Tbk 35. UNTR PT United Tractors Tbk

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa catatan volume perdagangan saham dan harga saham-saham harian indeks LQ-45 serta Index Harga Saham Gabungan (IHSG). Data sekunder dapat diperoleh dari perusahaan yang diteliti atau data yang dipublikasikan untuk umum dalam hal ini terbitan yang dikeluarkan oleh media massa atau perusahaan penerbit. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu pengumpulan data yang berasal dari catatan-catatan atau dokumen tertulis. Dalam penelitian ini, data diperoleh dari idx.co.id, yahoofinance.com, dan data volume perdagangan saham harian, serta harga saham harian saham-saham LQ-45 yang tercatat di Bursa Efek Indonesia dari sahamok.com.

Data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Harga saham harian (closing price) masing-masing perusahaan di sekitar tanggal peristiwa, yaitu mulai tanggal 4 Juli – 22 Juli 2014 dan harga saham harian selama 220 hari sebelum tanggal 4 Juli untuk menghitung periode estimasi.

2. Volume perdagangan saham harian masing-masing perusahaan di sekitar peristiwa mulai tanggal 4 Juli – 22 Juli 2014.

3. Jumlah saham beredar masing-masing perusahaan pada tahun 2014. 3.4 Defenisi Operasional

1. Abnormal Return

Abnormal return adalah selisih antara return yang diperoleh investor dengan return yang diharapakan investor. Jogiyanto (2003:434) mencari abnormal return dengan formula:

Dimana:

ARit = abnormal return saham i pada periode t Rit = actual return saham i pada periode t E(Rit) = expected return saham i pada periode t

a. Return yang sesungguhnya (actual return) adalah return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya (t-1).

Dimana :

Rit = return saham i pada periode t Pt = harga saham ipada periode t Pt-1 = harga saham ipada periode t-1

yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi.

E[R it] = T

t j

31

ij R

Dimana:

E[R it] =return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

R ij = actual return sekuritas i pada periode estimasi ke-j T = lamanya periode estimasi

c. Harga saham adalah harga saham pada saat penutupan harian (closing price) yang digunakan untuk menghitung return yang sesungguhnya (actual return). d. Perubahan harga saham harian perusahaan i dimulai sejak 3 hari sebelum

tanggal peristiwa pemilihan presiden, 8 hari antara tanggal pemilihan presiden dan tanggal pengumuman pemenang pemilu oleh KPU dan 3 hari setelah pengumuman pemenang pemilu 2014.

2. Aktivitas Volume Perdagangan (Trading Volume Activity)

Trading Volume Activity (TVA) merupakan instrumen yang dapat digunakan

untuk melihat reaksi pasar modal terhadap informasi melalui parameter perubahan volume perdagangan saham (Sri Fatmawati dan Marwan Asri, 1999) dalam Nurhaeni (2009). TVA diukur dengan formulasi sebagai berikut:

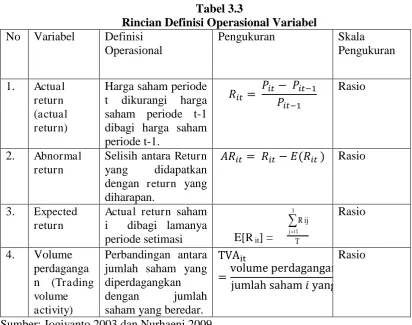

Tabel 3.3

Rincian Definisi Operasional Variabel No Variabel Definisi

Operasional

Sumber: Jogiyanto 2003 dan Nurhaeni 2009 3.5 Periode Pengamatan

Dalam event study, penentuan panjangnya periode jendela merupakan masalah yang krusial. Masalah yang dihadapi dalam menentukan periode jendela, yaitu:

1. Semakin pendek periode pengamatan akan semakin mengurangi kekutaan uji statistiknya.

2. Semakin panjang periode pengamatan akan semakin sulit untuk mengontrol adanya efek penganggu (confounding effect).

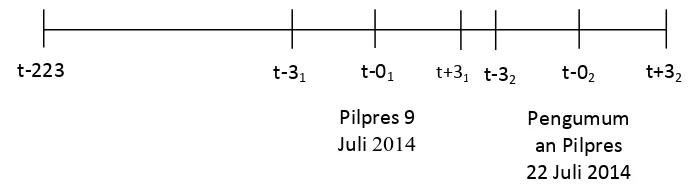

jendela peristiwa pertama (peristiwa pilpres RI 2014) selama 7 hari mulai tanggal 4 sampai 14 Juli 2014, yaitu 3 hari sebelum peristiwa, saat peristiwa dan 3 hari setelah peristiwa. Periode jendela peristiwa kedua (peristiwa pengumuman pemenang pilpres RI 2014) selama 7 hari mulai tanggal 17 sampai 25 Juli 2014, yaitu 3 hari sebelum peristiwa, saat peristiwa dan 3 hari setelah peristiwa.

Gambar periode pengamatan yang diambil dapat dilihat pada gambar 3.1.

Gambar 3.1. Skema periode pengamatan 3.6 Pengujian Hipotesis

3.6.1 Pengujian Hipotesis I

Pengujian hipotesis satu dilakukan untuk melihat signifikansi pengaruh pemilihan presiden dan wakil presiden Republik Indonesia terhadap abnormal return diproksikan dengan melihat rata-rata abnormal return yang terjadi disekitar peristiwa pilpres RI dan peristiwa pengumuman pemenang pilpres 2014 oleh KPU mulai tanggal 4 Juli – 25 Juli 2014. Signifikansi yang dimaksud adalah bahwa rata-rata abnormal return secara statistik tidak sama dengan nol. Teknik pengujian dilakukan dengan menggunakan uji one sample t-test.

Hipotesis statistik :

t-223 t-31 t-01

Pilpres 9 Juli 2014

t-02 Pengumum

an Pilpres 22 Juli 2014

t+32

H01 : AAR = 0 : tidak terdapat rata-rata abnormal return yang positif dan

signifikan di sekitar peristiwa pilpres RI 2014 dan peristiwa pengumuman pemenang pemilu RI oleh KPU padasaham LQ-45.

Ha1 : AAR 0 : terdapat rata-rata abnormal return yang positif dan signifikan di

sekitar peristiwa pilpres RI 2014 dan peristiwa pengumuman pemenang pemilu RI oleh KPU padasaham LQ-45.

Pengambilan keputusan: H0diterima apabila sig t ≥α

H0 ditolak (H1 diterima) apabila sig t <α

3.6.2 Pengujian Hipotesis II

Pengujian hipotesis dua dilakukan untuk mengetahui apakah terdapat perbedaan rata-rata abnormal return saham LQ-45 yang signifikan sebelum dan setelah peristiwa Pilpres RI 2014. Teknik pengujian dilakukan dengan menggunakan uji paired sample t-test.

Hipotesis :

H02 : AARsebelum pilpres = AARsetelah pilpres

Ha2 : AARsebelum pilpres ≠ AARsetelah pilpres

Tingkat signifikansi (α) yang digunakan adalah 5% (0,05) dengan kriteria pengujian :

H0 diterima apabila t hitung < ttabel atau sig t ≥ α

H0 ditolak (H1 diterima) apabila t hitung > ttabel atau sig t < α

Pengujian hipotesis tiga dilakukan untuk mengetahui apakah terdapat perbedaan rata-rata aktivitas volume perdagangan saham LQ-45 yang signifikan sebelum dan setelah peristiwa Pilpres RI 2014. Teknik pengujian dilakukan dengan menggunakan uji paired sample t-test.

Hipotesis : H03 : TVAsebelum pilpres = TVA setelah pilpres

Ha3 : TVAsebelum pilpres ≠ TVA setelah pilpres

Tingkat signifikansi (α) yang digunakan adalah 5% (0,05) dengan kriteria

pengujian :

H0 diterima apabila t hitung < ttabel atau sig t ≥ α

H0 ditolak (H1 diterima) apabila t hitung > ttabel atau sig t < α

3.6.4 Pengujian Hipotesis IV

Pengujian hipotesis empat dilakukan untuk melihat signifikansi perbedaan rata-rata abnormal return saham LQ-45 yang signifikan sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU. Signifikansi yang dimaksud adalah bahwa rata-rata abnormal return secara statistik tidak sama dengan nol. Teknik pengujian dilakukan dengan menggunakan uji paired sample t-test.

Hipotesis statistik :

H02 : AARsebelum pilpres = AARsetelah pilpres

Ha2 : AARsebelum pilpres ≠ AARsetelah pilpres

H0 ditolak apabila thitung > ttabel atau -thitung < -ttabel atau sig t ≥ α

H0 diterima apabila –ttabel ≤ thitung ≤ ttabel atau sig t < α

Pengujian hipotesis lima dilakukan untuk mengetahui apakah terdapat perbedaan rata-rata aktivitas volume perdagangan saham LQ-45 yang signifikan sebelum dan setelah peristiwa pengumuman pemenang Pilpres RI 2014 oleh KPU. Teknik pengujian dilakukan dengan menggunakan uji paired sample t-test. Hipotesis : H05 : ATVAsebelum pengumuman KPU = setelah pengumuman KPU

Ha5 : ATVAsebelum pengumuman KPU ≠ setelah pengumuman KPU

Tingkat signifikansi (α) yang digunakan adalah 5% (0,05) dengan kriteria

pengujian :

H0 ditolak apabila thitung > ttabel atau -thitung < -ttabel atau sig t ≥ α

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

Tujuan dari penelitian ini adalah untuk menganlisis reaksi pasar modal terhadap peristiwa politik yaitu peristiwa pilpres RI 9 Juli 2014 dan peristiwa pengumuman pemenang pilpres oleh KPU 22 Juli 2014 melalui pendekatan harga saham dan aktivitas volume perdagangan saham.

Sampel yang digunakan dalam penelitian ini adalah semua saham perusahaan yang masuk dalam indeks LQ-45 di Bursa Efek Indonesia (BEI) dan memenuhi kriteria penelitian. Indeks LQ-45 adalah gambaran pergerakan naik turunnya harga 45 saham yang paling lancar (likuid) yang diperdagangkan di bursa efek dan diumumkan setiap hari pada saat penutupan sesi II transaksi perdagangan di Bursa Efek. Penetapan saham-saham perusahaan go-public yang masuk dalam kategori 45 saham terlikuid, dievaluasi dan ditetapkan setiap 6 (enam) bulan.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling, yang berarti bahwa populasi yang dijadikan sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti. Kriteria yang ditentukan dalam mengambil sampel dalam penelitian ini adalah:

2. Saham LQ-45 yang tidak melakukan aksi korporasi lain seperti pembagian dividen, stock split dan lain-lain selama periode penelitian, 4 Juli – 22 Juli 2014.

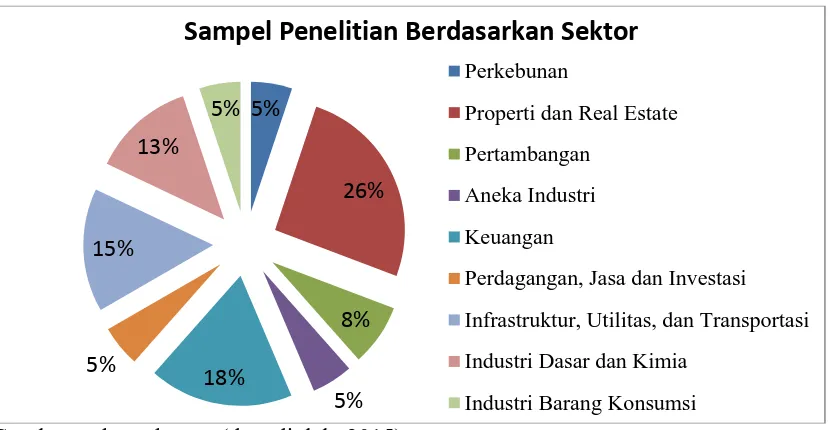

Berdasarkan kriteria pemilihan sampel tersebut, maka perusahaan yang dapat dijadikan sampel sebanyak 39 perusahaan. Sampel penelitian dapat diklasifikasikan berdasarkan sektor seperti diitampilkan pada Gambar 4.1.

Sumber: sahamok.com (data diolah, 2015)

Gambar 4.1 Sampel Penelitian Berdasarkan Sektor

Gambar 4.1 menunjukkan bahwa komposisi perusahaan yang termasuk dalam LQ-45 dan dijadikan sampel dalam penelitian ini mayoritas didominasi oleh jenis perusahaan properti dan real estate sebesar 26%, keuangan sebesar 18%, dan infrastuktur, utilitas dan transportasi sebesar 15%. Sedangkan minoritas sampel dalam penelitian ini adalah jenis perusahaan perkebunan, aneka industri,dan perdagangan, jasa dan investasi masing-masing sebesar 5%.

5%

26%

8%

5% 18%

5% 15%

13% 5%

Sampel Penelitian Berdasarkan Sektor

Perkebunan

Properti dan Real Estate

Pertambangan

Aneka Industri

Keuangan

Perdagangan, Jasa dan Investasi

Infrastruktur, Utilitas, dan Transportasi

Industri Dasar dan Kimia

4.2 Analisis Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan variabel return, abnormal return,dan volume perdagangan saham LQ-45 sebelum dan setelah peristiwa pilpres RI 9 juli 2014 dan peristiwa pengumuman pemenang pilpres RI 22 Juli 2014.

Data yang digunakan dalam penelitian ini adalah rata-rata return saham, rata-rata abnormal return saham dan rata-rata aktivitas volume perdagangan saham perusahaan yang termasuk indeks LQ-45 sebelum dan setelah peristiwa pilpres RI 2014 sebelum dan setelah peristiwa pengumuman pemenang pilpres RI 2014 oleh KPU, yaitu mulai tanggal 4 Juli – 25 Juli 2014.

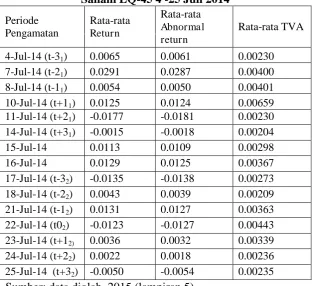

Tabel 4.1

Tabel 4.1 menunjukkan rata-rata return, abnormal return dan volume perdagangan saham LQ-45 di sekitar peristiwa pilpres dan pengumuman pemenang pilpres RI 2014. Secara keseluruhan dapat dilihat bahwa pasar memberikan respon yang positif atas kedua peristiwa ini. Rata-rata return pada Tabel 4.1 didominasi oleh rata rata return bernilai positif. Rata-rata return negatif yang diterima pasar hanya terjadi 5 kali selama periode penelitian, yaitu pada t+21,

t+31, t-32, t+02 dan t+32. Nilai rata-rata return tertinggi terjadi pada t-21 sebesar

0.0291 dan rata-rata return terendah terjadi pada t+31, yaitu sebesar -0.0015.

Hasil perhitungan rata-rata abnormal return yang diterima investor ditunjukkan pada Tabel 4.1. Hasil perhitungan Rata-rata abnormal return (AAR) searah dengan perhitungan abnormal return (AR). Rata-rata abnormal return saham secara harian selama periode penelitian sebagian besar bernilai positif. Rata-rata abnormal return negatif hanya terjadi 5 kali, yaitu pada t+21, t+31, t-32,

t+02 dan t+32. Sedangkan rata-rata abnormal return positif sebanyak 10 kali yang

menunjukkan bahwa return yang diperoleh investor lebih besar dari return yang diharapkan sebelumnya. Rata-rata abnormal return tertinggi terjadi pada t-21,

yaitu sebesar 0.0287 dan rata-rata abnormal return terendah terjadi pada t+31,

yaitu sebesar -0.0018.

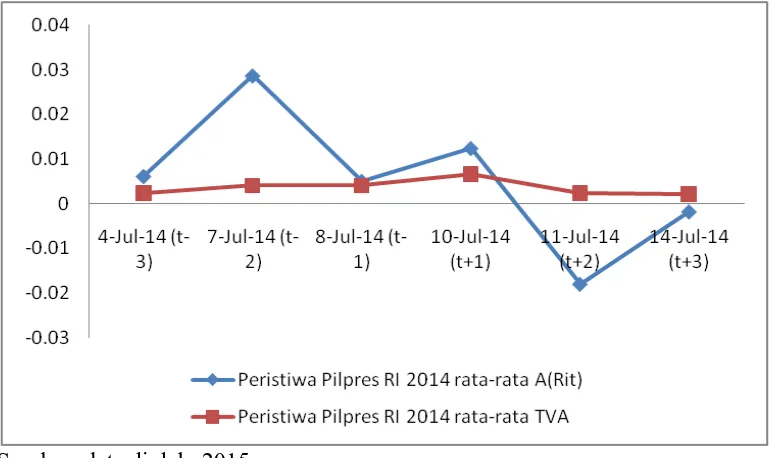

Pergerakan rata-rata aktivitas volume perdagangan (ATVA) yang terjadi selama periode penelitian tidak terlalu fluktuatif. Pada periode sebelum terjadinya peristiwa pilpres RI 9 Juli 2014, ATVA cenderung meningkat, sampai satu hari setelah terjadinya peristiwa pilpres (t+11) mengalami peningkatan yang tertinggi

menurun dan fluktuasi naik turun dihari-hari berikutnya tidak terlalu jauh. Rata-rata aktivitas volume perdagangan saham mencapai nilai terendah pada t+31, yaitu

sebesar 0.00204.

Sumber: data diolah, 2015

Sumber: data diolah, 2015

Gambar 4.3 Grafik Pergerakan AAR dan ATVA (Tanggal 7 - 25 Juli 2014) Gambar 4.3 menunjukkan tren peningkatan rata-rata abnormal return saham LQ-45 3 hari sebelum pengumuman pemenang pilpres RI oleh KPU 2014 (t-3, t-2 dan t-1). Peningkatan ini menunjukkan bahwa pasar sangat berharap banyak pada hasil keputusan KPU. Akan tetapi, sehari setelah pengumuman, AAR mengalami penurunan bahkan sampai memasuki zona negatif pada t+3. Pergerakan ATVA pada grafik tidak terlalu berfluktuatif. Jika melihat tren AAR sebelum dan setelah pengumuman pemenang pilpres, dapat disimpulkan bahwa peristiwa pengumuman pememenang pilpres RI 2014 juga dianggap sebagai bad news. 4.2.1 Statistik Deskriptif AAR Sebelum dan Setelah Pilpres RI 2014

return dan standar deviasi rata-rata abnormal return dengan N sebanyak 39 perusahaan.

Tabel 4.2

Rata-rata Abnormal Return Sebelum dan Setelah Pilpres RI 2014 Keterangan Periode Pengamatan Rata-rata Abnormal

Return

Statistik Deskriptif AAR Sebelum dan Setelah Pilpres RI 2014

Variabel Kondisi Mean Standar Deviasi

Rata-rata Abnormal

4.2.2 Statistik Deskriptif ATVA Sebelum dan Setelah Pilpres RI 2014

Pengujian diawali dengan menghitung rata-rata trading volume activity (ATVA) ke 39 perusahaan, kemudian dikelompokkan menjadi ATVA sebelum dan ATVA setelah peristiwa pilpres dan kemudian diuji signifikansinya. Tabel 4.4 menunjukkan data rata-rata TVA sebelum dan setelah pilpres RI 2014 dan Tabel 4.5 menunjukkan hasil uji statistik rata TVA dan standar deviasi rata-rata TVAdengan N sebanyak 39 perusahaan.

Tabel 4.4

Rata-rata TVA Sebelum dan Setelah Pilpres RI 2014 Keterangan Periode Pengamatan Rata-rata TVA

Sebelum Pilpres RI

Statistik Deskriptif ATVA Sebelum dan Setelah Pilpres RI 2014

Variabel Kondisi Mean Standar Deviasi

Rata-rata TVA Sebelum Setelah

menunjukkan adanya indikasi kenaikan likuiditas saham pada periode setelah peristiwa pilpres RI 2014.

4.2.3 Statistik Deskriptif AAR Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014

Pengujian diawali dengan menghitung rata-rata abnormal return (AAR) ke 39 perusahaan, kemudian dikelompokkan menjadi AAR sebelum dan AAR setelah peristiwa pengumuman pemenang pilpres dan kemudian diuji signifikansinya. Tabel 4.6 menunjukkan rata-rata abnormal return sebelum dan setelah pengumuman dan Tabel 4.7 menunjukkan hasil pengujian statistik rata-rata abnormal return sebelum dan setelah pengumuman dan standar deviasi rata-rata abnormal return dengan N sebanyak 39 perusahaan.

Tabel 4.6

Rata-rata Abnormal Return Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014

Keterangan Periode Pengamatan Rata-rata Abnormal

Return

Statistik Deskriptif AAR Sebelum dan Setelah Pengumuman Pemenang Pilpres RI 2014

Variabel Kondisi Mean Standar Deviasi