TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASI EKA BAKTI DINAS KOPERASI DAN UMKM

PROVINSI SUMATERA UTARA

Oleh :

AGUNG ISKANDAR G 122102041

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan begitu banyak rahmat dan hidayahNya sehingga penulis dapat

menyelesaikan tugas akhir ini dan shalawat beserta salam penulis berikan kepada junjungan kita Nabi Besar Muhammad SAW. Sehingga Penulis dapat menyelesaikan Tugas Akhir ini, sebagai salah satu syarat dalam menyelesaikan

pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang berjudul “Sistem Pengendalian Internal Kas

Pada Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara”

Penulis menyadari sepenuhnya bahwa tugas akhirnya masih banyak

terdapat kekurangan-kekurangan baik ditinjau dari segi materi maupun dari segi tata bahasa. Meskipun demikian, besar harapan Penulis semoga penyusunan tugas

akhir ini dapat bermanfaat bagi akademis atau Penulis, perusahaan maupun pihak-pihak yang membutuhkan. Proses penulisan tugas akhir ini dapat terselesaikan atas bantuan dari berbagai pihak. Sehubungan dengan hal tersebut maka pada

kesempatan ini Penulis mengucapkan terimakasih kepada:

1. Bapak, Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak, Drs. Chairul Nazwar, M.Si, Ak. selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Ibu, Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak, Drs. Mohammad Zein, M.Si dan seluruh Staff dan Pegawai Dinas

Koperasi Dan UMKM Provinsi Sumatera Utaraatas kesediaannya dalam memberikan informasi yang diperlukan dan membantu Penulis untuk

melakukan Riset sehingga dapat menyelesaikan Tugas Akhir ini.

6. Teristimewa untuk orang selalu Penulis cintai, sayangi, dan hormati Ayahanda Drs. H. Mahlil Gultomdan Ibunda Hj. Arwaty Makidi, BA serta abang penulis,

Harry Syahputra Gultom, S.pd yang telah mendoakan dan memberikan semangat kepada Penulis.

7. Teman-teman grup magang penulis kelompok ; Ferry Satiandra, Edy Suranta,, Doni Damara Dlt dan Faisal Wiransyah Berutu terima kasih atas motivasi dan dorongannya.

8. Teman-teman D3 Akuntansi stambuk 2012 khususnya Grup A yang tidak dapat disebutkan satu-persatu, penulis menyampaikan banyak terima kasih

karena telah banyak memberikan ide,semangat,dan dorongan positif dalam penyelesaian Tugas Akhir ini.

9. Dan kepada semua pihak yang telah membantu penulis dalam penyusunan

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna karena keterbatasan pengetahuan dan waktu, maka dengan kerendahan hati

penulis menerima saran dan kritik yang membangun untuk kesempurnaan Tugas Akhir ini.Semoga Allah selalu memberikan hidayah dan pertolongan –

Nya kepada kita semua. Dan penulis mengharapkan Tugas Akhir ini dapat memberikan manfaat dalam pengembangan pendidikan.

Medan, Mei 2015 Penulis

122102041

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viDAFTA R GAMBAR . ... vii

DAFTAR LAMPIRAN... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian... 5

D. Rencana Penulisan... 6

1. Jadwal Survey/Observasi... 6

2. Rencana Isi... 7

BAB II :KOPERASIEKA BAKTIDINAS KOPERASI DANUMKM PROVINSI SUMATERA UTARA... 9

A. Sejarah Ringkas... 9

B. Struktur Organisasi ... 11

C. Job Description ... 13

E. Kinerja Usaha Terkini ... 17

F . Rencana Usaha ... 18

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASIEKA BAKTIDINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA... 19

A. Pengertian Kas danPengendalian Internal... .. … 19

B. Tujuan Dan Fungsi Pengendalian Internal Kas ... …23

C. Sumber Penerimaan dan Pengeluaran Kas Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara……….. 26

D. Prosedur Penerimaan dan Pengeluaran Kas Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara…... 28

E. Unsur-unsur Pengendalian Internal Kas Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara……... 32

F. Sistem Pengendalian Internal Kas Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara……….. 36

BAB IV : KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39

LAMPIRAN ... 41

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2. 1Struktur Organisasi Koperasi Eka Bakti Dinas Koperasi

DAFTAR LAMPIRAN

No Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi yang terdapat dalam perusahaan memerlukan pengawasan dan pengendalian

dalam melaksanakan semua kegiatan perusahaan tersebut. Hal ini dilakukan agar pelaksanaan kegiatan dari perusahaan tersebut bisa mencapai tujuan

yang diinginkan perusahaan, dan bisa terhindar dari kecurangan/penyelewengan yang dilakukan pihak-pihak tertentu. Dengan adanya struktur pengendalian intern yang dapat menjaga kekayaan

perusahaan maupun kekayaan investor dan kreditur yang ditanamkan dalam perusahaan.

Suatu kegiatan perusahaan menghasilkan informasi yang akan memberikan manfaat kepada para pemakainya apabila kegiatan tersebut dilaksanakan sesuai dengan prosedur yang ditentukan. Pengendalian Intern

Kas akan menghasilkan informasi yang berguna bagi para pemakainya apabila pengendalian intern tersebut sudah efektif

mengetahui kasalahan dengan cepat dan segera menanganinya, menekan serendah mungkin masalah-masalah tersebut.

Manajemen mempunyai tanggung jawab paling utama dalam menjaga keamanan harta milik perusahaan serta menemukan dan mencegah

terjadinya kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan beroperasi. Manajemen terhadap kas juga bertanggungjawab terhadap pembuatan perencanaan, melakukan prosedur atau otorisasi serta

menetapkan dan mengawasi suatu kegiatan melalui pengendalian internal. Pengendalian internal merupakan suatu teknik pengawasan dari

seluruh kegiatan operasional perusahaan yang bertujuan untuk membuat laporan keuangan bebas dari salah saji yang material, yang disebabkan oleh kesalahan maupun kecurangan, serta melindungi harta milik perusahaan

terutama yang paling likuid yaitu kas (Tuanakotta,2013). Menurut Wells (2007) kecurangan mengacu kepada kesalahan akuntansi yang dilakukan

secara sengaja dengan tujuan menyesatkan pembaca/pengguna laporan keuangan.

Tujuan ini dilakukan untuk mengambil keuntungan individu dari

pihak-pihak tertentu. Karena sifatnya yang sangat likuid, maka kas sebagai aset sangat mudah digelapkan atau dimanipulasi pencatatannya. Pengendalian

internal yang baik terhadap kas membutuhkan sistem dan prosedur yang memadai terhadap penyimpanan, eksekusi, dan pencatatan uang kas. Kas merupakan aktiva yang paling likuid yang terdiri dari pos-pos yang berlaku

media pertukaran kas merupakan aktiva yang paling mudah diselewengkan. Kas memiliki ciri-ciri yaitu: bentuknya kecil, sukar ditandai identitas

pemiliknya dan mudah dipindahtangankan. Untuk menjamin transaksi yang berhubungan dengan kas harus dilakukan dengan suatu pengendalian intern

kas.

Pengendalian internal kas tersebut digunakan untuk menghindari manipulasi oleh berbagai pihak karena manipulasi hanya dapat terjadi apabila

tidak adanya pengawasan intern yang baik khususnya pada saat penerimaan sampai pada saat pengeluaran kas. Oleh sebab itu dibutuhkan suatu sistem

pengawasan intern yang baik sesuai dengan prosedur yang berlaku, guna menjaga ketelitian dan keandalan catatan bagian administrasi serta mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengendalian intern kas merupakan alat yang penting dan berguna bagi manajer keuangan untuk menilai kinerja yang telah dicapai perusahaan, yang

pada umumnya dapat dijadikan sebagai dasar dalam pelaksanaan fungsi-fungsi manajemen khususnya pengendalian intern kas.

Pengendalian intern kas merupakan salah satu aktivitas yang

berhubungan dengan penentuan atau evaluasi mengenai apa yang telah dicapai, sampai seberapa jauh pelaksanaan sesuai dengan rencana dan

kebijakan dari pimpinan perusahaan. Untuk mencapai tujuan tersebut harus didukung oleh adanya kesatuan dan keselarasan dari keseluruhan komponen yang ada dalam perusahaan yang mampu memberikan tanggapan positif

Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara merupakan koperasi yang bergerak di bidang usaha mikro kecil dan

menengah yang melakukan penjualan barang dan penjualan jasa, penjualan jasa yang dilakukan oleh koperasi ini adalah unit simpan pinjam. Banyaknya

transaksi penerimaan dan pengeluaran kas yang terjadi setiap harinya menyebabkan sangat diperlukan adanya pengawasan internal atas penerimaan dan pengeluaran kas. Pengendalian internal kas yang dilaksanakan oleh

perusahaan adalah pengendalian yang didasarkan atas catatan bagian administrasi dan pengawasan langsung terhadap penerimaan dan pengeluaran

kas.

Mengingat pentingnya peranan pengendalian internal kas dalam perusahaan dalam rangka menjalankan operasinya agar tujuan perusahaan

dapat tercapai, sehingga penulis tertarik untuk meneliti lebih lanjut mengenai masalah tersebut dan mencoba membahasnya dalam Tugas Akhir Penulis

dengan judul “SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASI EKA BAKTI DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA”.

B. Rumusan Masalah

Dalam kesempatan ini penulis akan membahas tentang sistem pengendalian internal kas koperasi sesuai dengan judul tugas akhir ini,

Pengendalian internal akan dapat dilaksanakan apabila di dalam perusahaan telah memiliki sistem dan prosedur akuntansi. Hal ini disebabkan karena

pelaksanaan kegiatan operasi perusahaan. Dari latar belakang yang di kemukakan di atas, dapat diambil permasalahan pokok yaitu :

1. Bagaimana penerapan sistem pengendalian internal atas penerimaan dan pengeluaran kas pada Koperasi Eka Bakti Dinas Koperasi dan UMKM

Provinsi Sumatera Utara?

2. Apakah sistem pengendalian internal atas penerimaan dan pengeluaran kas koperasi yang diterapkan sudah dapat menjamin keamanan dalam

pengelolaan kas koperasi?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana penerapan sistem pengendalian internal atas penerimaan dan pengeluaran kas pada Koperasi Eka Bakti Dinas

Koperasi dan UMKM Provinsi Sumatera Utara.

b. Untuk mengetahui apakah sistem pengendalian internal atas penerimaan dan pengeluaran kas koperasi yang diterapkan sudah dapat

menjamin keamanan dalam pengelolaan kas koperasi?

2. Manfaat Penelitian

Penelitian ini tidak hanya bermanfaat bagi penulis tetapi juga bermanfaat bagi perusahaan/instansi dan peneliti lainnya.

a. Bagi Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi

Digunakan sebagai masukan yang bermanfaat dalam membuat perbaikan kebijakan atau keputusan pengendalian internal kas koperasi

di masa yang akan datang. b. Bagi peneliti

Memberikan pengetahuan dalam memperluas wawasan penulis mengenai pengendalian internal kas koperasi.

c. Bagi pembaca

Memberikan informasi guna peneliti lain dalam menambah wawasan tentang penelitian mengenai pengendalian internal kas koperasi yang

akan datang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

[image:18.595.107.478.585.745.2]Jadwal penelitian akan dilakukan di Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara. Jln. Jend. Gatot Subroto No.218 Km.5,5 Medan-20123.

Tabel 1.1

Jadwal Survey/Observasi

NO KEGIATAN

MARET 2015

APRIL 2015

MEI 2015

IV IV III IV

1 Pengesahan Tugas Akhir

NO KEGIATAN

MARET 2015

APRIL 2015

MEI 2015

IV IV III IV

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini, penulis

membuat rencana isi dalam empat bab, yang masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhan penulis. Secara garis besar pokok

pembahasannya adalah sebagai berikut :

BAB I :PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaatpenelitian, rencana penulisan yang mencakup

BAB II : KOPERASI EKA BAKTI DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

Pada bab ini meliputi sejarah ringkas instansi, struktur

organisasi , job description, jaringan usaha, kinerja usaha terkini dan rencanausahaKoperasi Eka Bakti Dinas

Koperasi Dan UMKM Provinsi Sumatera Utara.

BAB III : SISTEM PENGENDALIAN INTERNAL KAS KOPERASI EKA BAKTI DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

Pada bab ini penulismenguraikan mengenai pengertian

kas dan pengendalian internal tujuan dan fungsi pengendalian internal kas, sumber penerimaan dan pengeluaran kas, prosedur penerimaan dan pengeluaran

kas, dan juga mengenai unsur-unsur pengendalian internal kas, serta sistem pengendalian internal kas yang

diterapkanKoperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara.

BAB IV :KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba menguraikan kesimpulan untuk menjawab rumusan masalah pada BAB I, dan

BAB II

KOPERASI EKA BAKTI DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Koperasi Eka Bakti dan Usaha Mikro Kecil dan Menengah Provinsi Sumatera berdiri pada tahun 1964 pada Instansi Inspektorat Koperasi yang

sekarang bernama Dinas Koperasi dan UMKM Provinsi Sumatera Utara. Terbentuknya koperasi ini diprakarsai oleh Raja Tindil Manik yang

merupakan Kepala Inspektorat Koperasi pada masa itu.

Latar belakang berdirinya koperasi ini adalah keinginan dari para pegawai negeri di lingkungan Inspektorat Koperasi untuk meningkatkan

kesejahteraan anggota sekaligus sebagai pegawai di lingkungan Inspektorat Koperasi. Selain itu sebagai instansi yang membina koperasi di sumatera

utara, Inspektorat Koperasi memiliki tanggung jawab untuk membangun ekonomi rakyat yang berbentuk Koperasi. Disamping itu juga adanya pemikiran bahwa sudah sewajarnya kantor pemerintah yang membina

koperasi di Sumatera Utara memiliki koperasi sendiri bagi para pegawainya. Pada tanggal 22 Desember 1984 Badan Hukumnya telah diubah yaitu dengan nomor : 557/PAD/KWK.2/VII/96, tanggal 12 Agustus 1996.

adalah pegawai negeri di lingkungan Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

Visi dan Misi Visi

Visi Koperasi Eka Bakti adalah untuk membangun semangat organisasi Koperasi Simpan Pinjam (KSP) dan koperasi Unit Usaha Simpan Pinjam untuk mencapai keunggulan di masa yang akan datang. Pada hakekatnya

visi Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara mengandung beberapa makna, yaitu :

a. Gambaran target kerja yang jelas.

b. Keunggulan yang menjadi standar atau ideal.

c. Orientasi atau tujuan yang akan diwujudkan oleh organisasi

KSP/Koperasi melalui inti usaha simpan pinjam.

d. Mengembangkan visi berdasarkan pengalaman yang telah ada,

menampung berbagai informasi yang bermanfaat bagi pihak manajemen Koperasi Eka Bakti untuk mencapai tujuan yang telah ditetapkan.

e. Terus melangkah sebagai penggerak ekonomi rakyat yang pantang menyerah untuk membangun citra terbaik dan menghapus persepsi

negatif gerakan koperasi. Misi

Misi Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera

a. Memberikan pelayanan yang terbaikuuntk anggota / calon anggota. b. Meningkatkan kesejahteraan anggota/calon anggota.

c. Mengemban amanah anggota.

d. Menjunjung tinggi keputusan rapat anggota.

e. Menciptakan tenaga kerja yang handal, jujur dan ilmu teknologi yang memadai demi lancarnya pelayanan kepada anggota, calon anggota dan masyarakat.

Koperasi Eka Bakti sebagai badan usaha memiliki beberapa unit usaha perdagangan dan jasa. Bidang usaha tersebut melayani anggota maupun non

anggota, antara lain sebagai berikut : 1. Usaha Simpan Pinjam

2. Usaha Pertokoan

3. Usaha Katering

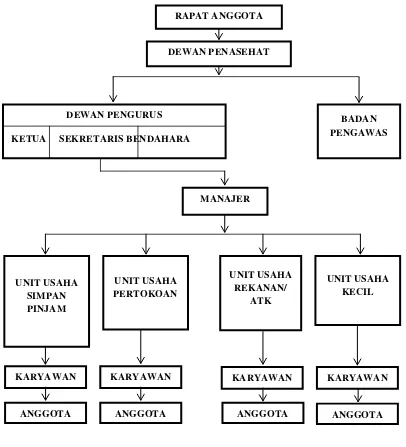

B. Struktur Organisasi

Struktur organisasi mempunyai peran yang sangat penting dalam

memperlancar jalannya operasi atau kegiatan usaha. Untuk menjalankan suatu operasi atau kegiatan usaha diperlukan personil atau individu yang

memegang jabatan tertentu dimana masing-masing personil diberikan tugas, wewenang, dan tanggung jawab sesuai dengan jabatannya. Struktur organisasi merupakan gambaran sistematis tengtang hubungan kerja dari

orang-orang yang menggerakkan organisasi pada koperasi dalam usaha mencapai tujuan. Bentuk dan struktur organisasi Koperasi Eka Bakti Dinas

Gambar 2. 1

STRUKTUR ORGANISASI

Koperasi Eka Bakti dan UMKM Provinsi Sumatera Utara

Sumber : Koperasi Eka Bakti dan UMKM Provinsi Sumatera Utara

RAPAT ANGGOTA

DEWAN PENASEHAT

DEWAN PENGURUS

KETUA SEKRETARIS BENDAHARA

BADAN PENGAWAS

UNIT USAHA SIMPAN PINJAM

UNIT USAHA KECIL UNIT USAHA

REKANAN/ ATK UNIT USAHA

PERTOKOAN

KARYAWAN

ANGGOTA

KARYAWAN KARYAWAN KARYAWAN

ANGGOTA ANGGOTA

ANGGOTA

C. Job Desription

Berikut ini akan disajikan uraian tugas pada Koperasi Eka Bakti

Kantor Dinas Koperasi Usaha Mikro Kecil dan Menengah Provinsi Sumatera Utara terdiri dari :

1. Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi didalam koperasi, dimana setiap anggota mempunyai hak untuk menghadirinya. Rapat

anggota yang diadakan sekurang-kurangnya satu kali setahun. Pengambilan suara dilakukan secara tertulis apabila hal ini dikehendaki

oleh sekurang-kurangnya 5 (lima) orang anggota yang berhak suara di dalam rapat. Jikalau tidak, maka diambil dengan cara mengangkat tangan dan anggota yang tidak hadir tidak dapat mewakili suaranya kepada orang

lain.

2. Dewan Penasehat

Pengangkatan dan pembubaran dewan penasehat disampaikan kepada yang bersangkutan dengan sepucuk surat pengangkatan yang ditandatangani oleh ketua dan sekretaris pengurus koperasi. Dewan

penasehat tidak menerima gaji, akan tetapi dapat diberi uang jasa, yang disetujui oleh rapat anggota. Dewan penasehat memberi saran atau

anjuran pada pengurus koperasi, baik diminta maupun tidak. 3. Ketua

Ketua bertugas memimpin Rapat-rapat Anggota dan Rapat

yang berkaitan dengan penyelenggaraan keuangan, menjalankan tugas-tugas lainnya yang lazim dikerjakan oleh seorang ketua, atau yang

dibebankan kepadanya oleh keputusan pengurus tanpa menyimpang dari ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga

Koperasi. 4. Sekretaris

Bertugas untuk membuat serta memelihara berita acara yang asli

dan lengkap dari Rapat-rapat Pengurus. Sekretaris bertanggungjawab atas pemberitahuan kepada para anggota sebelum rapat diadakan, sesuai

dengan ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga. Sekretaris menjalankan tugas-tugas yang dibebankan kepadanya dengan keputusan pengurus dengan tidak menyimpang dari ketentuan-ketentuan

Anggaran Dasar atau Anggaran Rumah Tangga.

5. Bendahara

Bertugas untuk merencanakan anggaran belanja dan pendapatan koperasi, kemudian mencari dana dengan jalan memupuk simpanan-simpanan anggota, mencari sumber-sumber dana dari luar dengan syarat

lunak, mengatur dan mengawasi penggunaan dana seefisien dan seefektif mungkin.

6. Badan Pemeriksa

Koperasi berkewajiban untuk mengadakan pemeriksaan atas dirinya sendiri. Pemeriksaan itu dilakukan oleh suatu badan pemeriksa

golongan pengurusan dan dipilih oleh Rapat Anggota untuk masa jabatan 3 (tiga) tahun. Adapun fungsi dan tugas Badan Pemeriksa antara lain :

a. Melakukan pemeriksaan langsung secara bertahap dan berkesinambungan sesuai dengan jadwal yang telah direncanakan.

b. Melakukan pemantauan pada setiap kegiatan pelayanan sesuai dengan aturan dan jadwal yang telah direncanakan.

c. Mengkoordinasikan setiap jadwa pengawasan kepada ketua Dewan

pimpinan.

d. Menginventarisasi temuan-temuan atas pengawasan dan

menjabarkannya sebagai dasar pemberian saran kepada dewan pimpinan.

7. Manajer

Koperasi dalam memperlancar kegiatan operasional dalam suatu organisasi perlu satu orang manajer untuk mewujudkan suatu tujuan yang

ditetapkan organisasi. Pada dasarnya peranan manajer adalah mengarahkan koperasi kearah pencapaian tujuan dan sasarannya. Pada umumnya organisasi didirikan berdasarkan tujuan, dan para manajer

bertugas untuk menggunakan serta menggabungkan semua sumber-sumber daya koperasi untuk mencapai tujuan. Manajemen menjalankan

8. Karyawan Koperasi

Karyawan atau pegawai adalah orang yang diangkat atau dipilih

oleh Pengurus Koperasi untuk sebagai tenaga kerja pada koperasi.

9. Anggota

Anggota koperasi adalah pemilik dan sekaligus pengguna jasa koperasi. Sebagai pemilik dan pengguna jasa koperasi, anggota berpartisipasi aktif dalam kegiatan koperasi. Setiap anggota mempunyai

kewajiban dan hak yang sama terhadap koperasi sebagaimana dalam Anggaran Dasar.

D. Jaringan Usaha

Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara bergerak di bidang usaha mikro kecil dan menengah yang melakukan

penjualan barang dan penjualan jasa, penjualan jasa yang dilakukan oleh koperasi ini adalah unit simpan pinjam,dan koperasi ini juga bertujuan untuk mengsejahterakan seluruh anggota yang tergabung di dalamnya. Adapun

jaringan usaha dalam Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah:

1. Mengadakan Pendidikan dan Pelatihan.

2. Menyelenggarakan Unit Usaha Fotocopy dan ATK.

3. Mengadakan Pinjaman ke BNI untuk di salurkan ke anggota. 4. Menyelenggarakan Unit Simpan Pinjam bagi anggota. 5. Mengadakan Penagihan Piutang Macet secara Intensif.

E. Kinerja Usaha

Kinerja usaha Koperasi Eka Bakti Dinas Koperasi Dan UMKM

Provinsi Sumatera Utara adalah sebagai berikut :

1. Bidang Kelembagaan

Dalam rangka untuk meningkatkan kualitas maupun kuantitas anggota yang aktif dan tidak aktif akan dilakukan seleksi keanggotaan. Keadaan keanggotaan Koperasi Eka Bakti per 31 desember 2014.

Tergambar sebagai berikut :

Jumlah anggota akhir tahun 2014 : 128 orang

Jumlah anggota yang pensiun tahun 2014

Sisa : 117 orang

: 11 orang

Jumlah angoota yang masuk selama tahun 2014

Jumlah anggota akhir tahun 2014 : 120 orang : 3 orang

2. Bidang Usaha

a. Unit Toko JL.Gatot Subroto b. Unit Toko Helvetia

c. Unit Usaha Resto

d. Unit Usaha Simpan Pinjam

3. Bidang Permodalan

b. Simpanan pokok anggota baru tetap dikenakan RP. 500.000 dan rencana peminjaman ke bank BNI dibatalkan karena di cannelling

kena bunga 1,5% per bulan.

4. Kesehatan Anggota a. Tunjangan THR/Natal b. Dana Sosial

F. Rencana Usaha

Rencana usaha Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara sebagai berikut :

1. Supaya diberikan fasilitas tempat sebagai ruangan secretariat Koperasi

Eka Bakti ole*h Dinas Koperasi dan UMKM Provinsi Sumatera Utara. 2. Mengangkat seorang karyawati yang mempunyai latar pendidikan

minimal SMK jurusan Akuntansi atau SMA yang terampil pembukuan, komputer dan waktu kerja 4 (empat) kali dalam sebulan.

3. Setiap peminjam harus mengajukan permohonan, dan mengisi formulir

yang sudah disiapkan.

4. Setiap anggota yang menghadiri RAT menerima uang transport Rp.

50.000,-

BAB III

SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASI EKA BAKTI DINAS KOPERASI DAN UMKM PROVINSI SUMATERA

UTARA

A. Pengertian Kas dan Pengendalian Internal Pengertian Kas

Kas ( Cash) adalah aktiva lancar yang meliputi uang kertas/logam dan

benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat diambil setiap saat.Kas adalah uang tunai yang paling likuid sehingga pos ini biasanya ditempatkan pada urutan teratas dari aset.

Yang termasuk dalam kas adalah seluruh alat pembayaran yang dapat digunakan dengan segera seperti uang kertas, uang logam, dan saldo rekening

giro di bank.

Ikatan Akuntansi Indonesia (IAI) mengungkapkan pengertian kas adalah “Kas terdiri atas saldo kas (Cash On Hand), rekening giro, atau setara

kas (Cash Equivalent) adalah sebuah investasi yang bersifat sangat likuid, berjangka pendek dan bisa dengan cepat dijadikan kas dalam jumlah tertentu

tanpa menghadapi resiko atas perubahan nilai yang signifikan”.Ini menandakan bahwa perusahaan memiliki resiko yang relatif lebih kecil untuk tidak bisa memenuhi kewajiban (hutang) finansialnya. Namun hal ini tidak

artinya makin besar dana yang menganggur (tidak digunakan) dan nantinya akan memperkecil laba perusahaan yang akan didapat.

MenurutGarbutt(1994:11) pengertian kas secara umum yaitu kas adalah uang yang dimiliki oleh perusahaan. Sedangkan Menurut Gito

Sudarmo(1995 : 61)mengemukakan pengertian kas adalah sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang ada dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan

financial, yang mempunyai sifat paling tinggi tingkat likuiditasnya dan menurut Djarwanto,Ps (1996 : 37)mengemukakan bahwa kas adalah uang

tunai dan alat pembayaran lainnya yang digunakan untuk membiayai operasi perusahaan.

Kas tidak hanya disimbolkan pada uang tunai saja, contohnya pada

koperasi Eka Bakti sumber-sumber penerimaan kas muncul dari transaksi-transaksi seperti penerimaan dari pengumpulan piutang, tabungan, simpanan

berjangka, simpanan-simpanan lain, bunga, penjualan aktiva tetap, dan penghasilan lain-lain. Sedangkan pengeluaran kasnya bisa muncul dari berbagai pembayaran tunai, misalnya untuk penyaluran pinjaman,

pembayaran kembali tabungan, upah tenaga kerja, biaya-biaya tunai, pembelian aktiva tetap untuk periode yang bersangkutan, pajak dan

pembayaran SHU (Sisa Hasil Usaha). Dari pengertian di atas, maka dapat ditarik kesimpulan bahwa kas adalah modal kerja yang sifatnya paling likuid/ lancar. Semakin besar jumlah nominal kas yang terdapat pada suatu

Pengertian Pengendalian Internal

Dalam teor

internal controldidefinisikan sebagai suat

ole

untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu. Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi,

dan mengukur

mencegah dan mendeteksifraud) dan melindungi sumber daya

organisasi baik yang berwujud (seperti

berwujud (seperti

Adanya sistem akuntansi yang memadai, menjadika

perusahaan dapat menyediakan informasi keuangan bagi setiap

tingkata

pemakai laporan keuangan (stakeholder) lain yang dijadikan dasar pengambilan keputusan manajemen untuk merencanakan dan mengendalikan operasi perusahaan.

Lebih rinci lagi, kebijakan da dimaksudkan untuk mencapai sasaran dan menjamin atau menyediakan

laporan keuangan yang tepat serta menjamin ditaatinya atau dipatuhinya dengan kata lain bahwa pengendalian intern terdiri atas kebijakan dan

informasi keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang berlaku.

Sebagaimana diketahui bahwa definisi Pengendalian Internal yang dikemukakan commite on Auditing Procedur American Institute of Carified

Public Accountant (ICPA) adalah Pengendalian internal mencakup rencana

organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek kecermatan dan

keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yang telah ditetapkan

pimpinan.

Dalam Standar Profesional Akuntan Publik (SPAP) Pengendalian Internal di definisikan sebagai “Sistem Pengendalian Internal meliputi

organisasi serta semua metode dan ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta miliknya, mencek

kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha, dan mendorong di taatinya kebijakan manajemen yang telah digariskan.”

Menetapkan pengendalian internal yang diterapkan dalam suatu

perusahaan sangat penting sekali untuk mengetahui bagaimana kerangka prosedur-prosedur yang berhubungan dan disusun dengan suatu skema yang

menyeluruh untuk melaksanakan suatu kegiatan oleh fungsi utama dari perusahaan dan urutan yang berkesinambungan serta melibatkan beberapa orang dalam suatu bagian untuk menjamin adanya perlakuan yang seragam

Dari beberapa definisi yang diungkapkan di atas tersebut, dapat disimpulkan bahwa, Pengendalian Intern merupakan suatu “Pengendalian”

yang terdiri dari berbagai macam unsur dengan tujuan untuk melindungi harta ,benda perusahaan, meneliti ketetapan dan seberapa jauh dapat dipercayai

data akuntansi, mendorong efisien operasi dan menunjang dipatuhinya kebijaksanaan Pimpinan.

B. Tujuan Dan Fungsi Pengendalian Internal Kas Tujuan Pengendalian Internal Kas

Menurut Standar Akuntansi Keuangan (2002 : 85) “Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum

perusahaan”.Kas merupakan harta lancar perusahaan yang sangat menarik dan mudah untuk diselewengkan. Selain itu banyak transaksi perusahaan

yang menyangkut penerimaan dan pengeluaran kas. Oleh karena itu, untuk memperkecil kemungkinan terjadinya kecurangan atau penyelewengan yang menyangkut uang kas perusahaan, diperlukan adanya pengendalian intern

(internal control) yang baik atas kas dan bank. Sistem pengendalian kas (cash

control system) adalah prosedur yang dianut untuk menjaga dana kas

perusahaan. Sistem ini membentuk pengendalian intern yang memadai terhadap kas.

Pengendalian internal kas merupakan salah satu cara untuk menjaga

agar dana kas perusahaan tidak diselewengkan. Meskipun penyelewengan itu tidak mungkin untuk dihilangkan tetapi dengan pengendalian intern kas

Pengendalian internal kas ada 2 yaitu:

1. Pengendalian internal untuk Penerimaan Kas

a) Semua penerimaan kas harus segera dicatat

b) Hendaknya semua penerimaan kas pada hari itu juga harus disetor ke bank

c) Adanya pemisahan fungsi antara petugas yang menangani penerimaan kas dilakukan dengan mesin cash register

2. Pengendalian internal untuk Pengeluaran Kas

a) Semua pengeluaran kas harus dilakukan dengan menggunakan cek,

kecuali pengeluaran yang jumlahnya kecil yang tidak efisien jika dilakukan menggunakan cek dapat dilakukan dengan menggunakan dana kas kecil.

b) Cek harus ditandatangani minimal 2 orang pejabat

c) Cek yang batal digunakan/salah tulis harus diasir dengan rapi

d) Hendaknya diberikan cap lunas untuk bukti dan cek yang sudah dikeluarkan

Tujuan umum dari pengendalian internal kas adalah sebagai berikut:

1. Adanya pemisahan tugas.

Pemisahan tugas ini harus dilakukan supaya kas dapat lebih terjaga

keamanannya dari segala persekongkolan.

2. Semua transaksi kas diotorisasi dan dicatat dengan tepat.

Pengendalian internal kas bertujuan supaya transaksi yang telah terjadi

tepat sehingga manajemen dapat mengevaluasi semua informasi terhadap transaksi dengan benar

3. Meyakinkan adanya uang kas yang cukup.

Dengan uang kas yang cukup perusahaan dapat menggunakan uang kas

tersebut untuk membayar utang yang telah jatuh tempo. Dan apabila terdapat kelebihan uang kas maka perusahaan dapat menggunakan uang kas yang menganggur tersebut untuk investasi perusahaan.

4. Mencegah hilangnya uang kas akibat kecurangan.

Dengan pengendalian internal kas diharapkan segala penyalahgunaan kas

dapat ditekan serendah mungkin. Pengendalian internal yang berfungsi dengan baik dan efektif akan membantu manajemen dalam mengambil keputusan.

Pengendalian internal kas merupakan salah satu cara untuk menjaga agar dana kas perusahaan tidak diselewengkan. Meskipun penyelewengan itu

tidak mungkin untuk dihilangkan tetapi dengan pengendalian internal kas penyelewengan ini dapat dihindari. Pengendalian internal dalam perusahaan sangat diperlukan untuk mengawasi dan memberikan jaminan terhadap

keamanan harta perusahaan. Oleh karena itu, setiap perusahaan dituntut untuk mengawasi kondisi perusahaannya dengan menjaga seluruh aktivitas

Fungsi Pengendalian Internal Kas

Fungsi pengendalian internal kas secara umum antara lain ialah untuk

menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh

personil dan yang berwenang dan dengan jumlah yang benar. Beberapa hal pokok fungsi pengendalian internal kas antara lain :

1. Menjaga asset perusahaan dari hal-hal yang tidak diinginkan, misalnya

pencurian, pembobolan, manipulasi, dan korupsi dilakukan (fraud) oleh pihak-pihak tertentu, serta penggunaaan harta kekayaan perusahaan yang

tidak diotorisasi.

2. Meningkatkan akurasi dan kepercayaan dari catatan akuntansi dengan cara mengurangi resiko kesalahan dalam proses akuntansi.

3. Mendorong dicapainya efisiensi serta dipatuhinya kebijakan manajemen tentang kas.

C. Sumber Penerimaan Dan Pengeluaran Kas Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara

1. Sumber PenerimaanKas Koperasi Eka Bakti Dinas Koperasi Dan UMKM

Provinsi Sumatera Utara antara lain : a. Penerimaan simpanan pokok.

b. Penerimaan simpanan wajib (PUK, APBD, KCK).

c. Penerimaan setoran simpanan berupa tabungan atau simpanan berjangka anggota.

d. Penerimaan cicilan pinjaman, baik pokok maupun bunga. e. Penerimaan dana dari bank berupa pinjaman.

f. Penerimaan pendapatan operasional berupa provisi dan administrasi. g. Penerimaan pendapatan bunga bank.

i. Penerimaan Hibah

Penerimaan kas yang berasal dari kegiatan usaha Koperasi Eka Bakti

antara lain :

a. Penerimaan Kas dari Usaha Simpan Pinjam

b. Penerimaan Kas dari Usaha Kredit Candak Kulak (KCK)

c. Penerimaan Kas dari Unit Usaha Pembinaan Usaha Kecil (PUK) d. Penerimaan Kas dari Unit Simpan Pinjam APBD

e. Penerimaan Kas dari Usaha Borongan Makanan (SIUP) f. Penerimaan Kas dari Unit Usaha Katering

2. Sumber Pengeluaran Kas Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara antara lain :

a. Pemberian pinjaman

b. Penarikan simpanan berupa tabungan atau simpanan berjangka anggota. c. Penyetoran ke bank.

d. Pembayaran simpanan pokok dan simpanan wajib untuk anggota yang keluar.

e. Penyertaan (investasi) pada koperasi lain, bank atau surat berharga. f. Pembayaran pinjaman.

g. Pembayaran pajak (PPh Pasal 21) h. . Honor Pengurus/Pengelola PUK/KCK i. Paket Natal/THR

j. Paket RAT (Rapat Anggota Tahunan) k. Pembelian aktiva.

l. Pembayaran SHU (Sisa Hasil Usaha).

Pembayaran biaya-biaya usaha dan organisasi antara lain : a. Biaya Pengawas

b. Biaya Rapat Pengurus/Khusus

c. Biaya Cendramata Pengurus d. Biaya Insentif Bendahara

D. Prosedur Penerimaan Dan Pengeluaran Kas Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara

Prosedur Penerimaan Kas

Salah satu penerimaan kas Koperasi Eka Bakti Dinas koperasi dan UMKM

Provinsi Sumatera Utara adalah penerimaan dari piutang adapun prosedurnya penerimaan angsuran piutang di lakukan oleh bendahara yang didasarkan daftar angsuran piutang. Bendahara membuat kwitansi kas masuk rangkap dua lembar

sebagai bukti penerimaan kas. Lembar 1 diserahkan ke bendahara, sedangkan lembar 2 diserahkan pada bendahara kantor bersamaan dengan penerimaan

angsuran. Otorisasi kwitansi kas masuk dilakukan oleh bendahara dan ketua. Sebagai bukti pembayaran angsuran oleh debitur, debitur juga menandatangani kwitansi tersebut.

Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penerimaan kas dari piutang

antara lain :

1. Fungsi Akuntansi

Fungsi ini bertanggung jawab dalam pencatatan penerimaan dan

pembukuan yang dibutuhkan serta membuat laporan keuangan yang dipaparkan dalam RAT.

2. Fungsi Administrasi

Fungsi ini bertanggung jawab dalam pengarsipan dalam hal surat menyurat. Fungsi administrasi dilaksanakan oleh bagian administrasi.

Fungsi ini bertanggung jawab dalam penerimaan dan pengeluaran kas yang berasal dari anggota.

4. Fungsi Penagihan

Fungsi ini bertanggung jawab dalam hal tagihan atau piutang dari anggota

dan melaporkan ke bagian akuntansi agar dibukukan dan dicatat.Fungsi ini dilakukan oleh bagian penagihan sendiri terpisah dari bagian kas.

5. Fungsi Piutang

Fungsi ini bertanggung jawab dalam pengelolaan piutang yang diterima dari angsuran anggota dan bertanggung jawab dalam pembuatan daftar

piutang.

Dokumen yang digunakan

Dokumen yang digunakan pada sistem akuntansi penerimaan kas dari

piutang adalah sebagai berikut: 1. Surat Pemberitahuan

Dokumen ini digunakan untuk memberitahukan kepada anggota beberapa jumlah saldo piutang mereka dan jumlah angsuran yang harus dibayar pada bulan tersebut.

2. Bukti penerimaan kas

Dokumen ini merupakan bukti dari pembayaran angsuran yang melakukan

pembayaran secara langsung kepada penagih perusahaan.Dokumen digunakan sebagai bukti penerimaan kas.

Dokumen ini merupakan bukti dari pengeluaran kas pada Koperasi Eka Bakti.

4. Kartu piutang

Kartu piutang digunakan oleh fungsi akuntansi untuk mencatat jumlah

piutang yang dimiliki oleh koperasi.Kartu piutang ini digunakan oleh fungsi akuntansi sebagai dasar dalam pembuatan jurnal penerimaan kas. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada sistem akuntansi penerimaan kas dari piutang adalah sebagai berikut:

1. Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh bagian akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penerimaan piutang.

2. Neraca

Neraca merupakan laporan keuangan yang dibuat oleh fungsi akuntansi

yang ada pada koperasi makmur abadi yang menunjukkan tentang posisi keseimbangan keuangan Koperasi Eka Bakti.

3. Laporan harian kas

Laporan harian ini mencatat jumlah penerimaan kas selama sehari pada Koperasi Eka Bakti penerimaan kas yang berasal dari piutang akan

tercantum dalam laporan harian kas dari piutang. 4. Laporan keuangan

Laporan keuangan dibuat dengan tujuan memberikan informasi mengenai

Prosedur pengeluaran kas

Salah satu pengeluaran kas Koperasi Eka Bakti Dinas Koperasi Dan

UMKM Provinsi Sumatera Utara adalah pemberian pinjaman kepada anggota, adapun prosedur-prosedurnya antara lain :

1. Prosedur pemberian pinjaman a) Permohonan dari anggota :

Prosedur permohonan pinjaman dimulai dengan kedatangan pemohon

pinjaman ke Koperasi Eka Bakti yang ditemui oleh bendahara. Pemohon kredit kemudian mengisi surat permohonan kredit,kecuali rincian gaji

karena yang berhak mengisinya adalah bendahara gaji kantor Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

b) Verifikasi permohonan

Di bagian ini calon pemohon kredit akan melakukan verifikasi dulu untuk ditetapkan sebagai calon pemohon kredit, verifikasi yang dilakukan adalah

mengisi formulir yang di berikan oleh pengurus , dan pengurus memeriksa perlengkapan berkas calon pemohon kredit yang harus sesuai dengan persyaratan.

c) Penetapan calon peminjam

Setelah calon peminjam melakukan verifikasi, di tahap inilah calon

pemohon kredit ditetapkan sebagai calon pemohon kredit yang sah oleh pengurus karena telah melengkapi persyaratan kelengkapan berkas.

Keputusan pemberian kredit didasarkan pada rincian gaji pemohon kredit yang dimintakan bendahara ke bendahara kantor. Jika pemohon kredit

dapat membayar angsuran kredit, maka pemberian kredit akan disetujui. e) Realisasi pinjaman

Prosedur realisasi pencairan kredit dilakukan oleh bendahara. Otoritas kwitansi kas keluar dilakukan oleh bendahara dan ketua. Sebagai bukti atas pemberian kredit oleh koperasi, debitur juga menandatangani kwitansi

tersebut. Bendahara melakukan perhitungan pemberian kredit. Penghitungan pemberian kredit dilakukan dengan cara mengurangi jumlah

pinjaman yang diberikan dengan sisa pinjaman sebelumnya dan potongan-potongan yang harus di bayar oleh debitur. Potongan-potongan-potongan itu adalah simpanan wajib kredit dan dana resiko kredit. Setelah perhitungan

dilakukan , bendahara membuat kwitansi kas keluar rangkap dua lembar, lembar 1 diserahkan untuk bendahara sedangkan lembar 2 untuk debitur

bersamaan dengan penyerahan uang. Surat permohonan kredit dan rincian gaji di arsip oleh bendahara.

E. Unsur – unsur Pengendalian Internal Kas Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara

Adapun unsur-unsur pengendalian internal kas yang di terapkan oleh Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara

Pelaksanaan yang kompeten dan dapat dipercaya merupakan unsur paling penting, orang-orang jujur, bekerja secara efesien, selalu mampu bekerja

dengan segala kesungguhan meskipun kelima unsur lainnya begitu kuat, tetapi orang-orang yang tidak berkompeten serta tidak memiliki kejujuran

dalam dirinya akan lebih mudah membuat sistem pengendalian tersebut menjadi tidak teratur. Agar sistem pengendalian dapat berjalan sebagaimana mestinya dan penyelenggaraan pekerjaan dilaksanakan

sebaik-baiknya, harus ditetapkan pertanggungjawabannya dari orang-orang tertentu. Orang yang diberi pertanggungjawaban tersebut akan

bekerja lebih giat, hati-hati dan manajemen dapat lebih mudah mengawasinya.

2. Pembagian tugas yang jelas

1. Tujuan pembagian tugas yang jelas untuk mencegah kekeliruan yang sengaja atau tidak sengaja. Untuk itu ada empat pedoman yang

dilakukan, yaitu:Pemisahan penanganan aktiva serta akuntansinya apabila fungsi ini dipegang oleh satu orang, sangat besar kemungkinan akan terjadi aktiva tersebut untuk kepentingan pribadi, dan

memanipulasi pembukuannya untuk menghindarkan diri dari pertanggungjawaban.

2. Pemisahan otorisasi dari penanganan setiap aktiva sebaiknya orang yang memberi otorisasi transaksi tidak ikut partisipasi dalam pengendalian terhadap aktiva.

Dengan cara ini, akan terbuka banyak kesempatan bagi karyawan yang bekerja dalam sistem untuk melakukan pemeriksaan silang.

4. Pemeriksaan otorisasi yang tepat. a. Prosedur otorisasi yang tepat

Agar pengendalian dapat berjalan dengan baik, setiap transaksinya harus diotorisasi dengan semestinya. Otorisasi ini dapat berbentuk umum maupun khusus. Otorisasi umum berarti

bahwa manajemen menetapkan kebijaksaan yang dirumuskan untuk dilaksanakan di dalam organisasi. Setiap orang

melaksanakan kebijaksaan ini dengan diberikan otorisasiuntuk setiap transaksi dalam batasan yang telah ditetapkan oleh kebijakantersebut. Sedangkan otorisasi khusus hanya berlaku pada

transaksi saja.

b. Dokumen dan catatan yang memadai

Dokumen berfungsi sebagai penerus informasi di lingkungan organisasi atau di antara organisasi yang berbeda. Dokumen ini harus cukup memadai untuk memberikan jaminan bahwa aktiva

telah berada dalam pengawasan yang semestinya dan setiap transaksi telah dicatat dengan benar.

c. Verifikasi internal

Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara menghasilkan suatu pengendalian internal yang

dirancang dan diimplementasikan manajemen guna membentuk kepastian yang layak bahwa tujuan pengendalian internalnya akan

tercapai. Seperti yang telah dijelaskan bahwa pengendalian internal kas sangat penting peranannya dalam melindungi harta perusahaan

dari ancaman-ancaman yang dapat merugikan perusahaan, terutama dari tindakan-tindakan yang tidak bertanggung jawab yang datangnya dari dalam perusahaan itu sendiri. Kas yang

tersedia pada Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara digunakan untuk membayar biaya operasi

perusahaan, baik pembayaran biaya non rutin yang dipakai untuk mengatur dan menentukan kebijakan keuangan dan operasi dari suatu kegiatan usaha yang bertujuan untuk mendapatkan manfaat

dari kegiatan tersebut, maupun untuk membayar rutin perusahaan yaitu biaya gaji, biaya operasional, dan lain-lain. Sehingga

Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara menetapkan suatu sistem pengendalian internal kas dalam perusahaannya guna memperlancar semua kegiatan

organisasi serta untuk menghindari berbagai macam tindakan yang tidak wajar atau kecurangan-kecurangan. Hal ini dapat dihindari

F. Sistem Pengendalian Internal Kas Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara

Koperasi Eka Bakti Dinas Koperasi Dan UMKM Provinsi Sumatera Utara menetapkan suatu sistempengendalian internal kas dalam instansinya

guna memperlancar semua kegiatan organisasi serta untuk menghindari berbagai tindakan-tindakan yang tidak wajar dan kecurangan. Pengendalian dapat dilakukan secara aktif melalui pemeriksaan dan laporan. Bagian

keuangan bertanggung jawab penuh atas pengendalian posisi kas. Salah satunya dengan memeriksa laporan realisasi penerimaan dan pengeluaran kas

yang biasanya berbeda dengan rencana seperti yang ditunjukkan dalam rencana laba koperasi, hal ini disebabkan oleh :

1. Perubahan variabel-variabel yang mempengaruhi kas.

2. Kejadian-kejadian yang mendadak dan tidak diharapkan yang mempengaruhi operasi usaha simpan pinjam.

Hal tersebut dapat menyebabkan kurangnya pengendalian terhadap kas. Sistem pengendalian kas yang efektif sangat penting mengingat akibat-akibat potensial yang mungkin terjadi. Koperasi dituntut untuk bisa

menghadapi situasi yang bisa menyebabkan kesulitan kas, adapun pengendalian kas yang dilakukan Koperasi Eka Bakti jika sedang mengalami

kesulitan kas antara lain:

1. Meningkatkan usaha pengumpulan piutang. 2. Mengurangi biaya-biaya kas.

4. Menunda pembayaran utang.

5. Mengubah waktu operasi yang mempengaruhi kas.

Dengan asumsi bahwa perencanaan telah dilaksanakan dengan efektif, maka selanjutnya pengendalian kas dilakukan dengan dua prosedur antara lain :

1. Evaluasi terus menerus ( continuous evaluation).

Evaluasi ini dilakukan secara terus menerus dan memperhitungkan kemungkinan posisi kas di masa yang akan datang. Hal ini meliputi

evaluasi periodik dan laporan rutin (biasanya bulanan) dan estimasi posisi kas yang akan datang (periode sisa).

2. Pengendalian kas dengan catatan data harian atau mingguan.

Tujuan pencatatan harian atau mingguan adalah untuk meminimalkan biaya bunga serta mempertahankan jumlah kas yang cukup. Cara ini digunakan

oleh usaha simpan pinjam yang memiliki permintaan kas yang sangat tidak teratur (berfluktuasi). Laporan harian dapat digunakan pada usaha simpan

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitianyang dilakukan penulis terhadap sistem pengendalian internal kas pada Koperasi Eka Bakti Dinas koperasi dan

UMKM Provinsi Sumatera Utara maka dapat diambil kesimpulan sebagai berikut :

1. Prosedur penerimaan dan pengeluaran kas sudah sepenuhnya dilaksanakan dengan baik dimana, bukti-bukti transaksi, dokumen yang digunakan serta prosedur penerimaan dan pengeluaran kas telah dilakukan sesuai kebijakan

manajemen.

2. Sistem pengendalian internal kas yang diterapkan Koperasi Eka Bakti

Dinas Koperasi dan UMKM Provinsi Sumatera Utarasudah efektif. Evaluasi terhadap posisi kas rutin dilakukan, dan adanya langkah antisipasi manajemen disaat mengalami kesulitan kas.

3. Stuktur organisasi pada Koperasi Eka Bakti Dinas Koperasi dan UMKM Provinsi Sumatera Utara terstruktur dengan baik serta pos-pos pembagian

tugas terlihat jelas dari jabatan teratasyang diisi oleh Rapat Anggota kemudian Dewan Penasehat sampai pos paling bawah yang ditempati oleh anggota.

4. Buku Kas dikerjakan dengan tertib dan saldo kas setiap bulan terpantau dengan baik sehingga badan pengawas dapat memeriksa keadaan kas

5. Tanggal pembayaran angsuran pinjaman setiap bulannya ada yang tidak tepat waktu, hal ini berakibat terkendala dalam pemberian pinjaman

kepada anggota berikutnya.

6. Buku Kas pembantu seperti: USP, KCK, PUK dan APBD administrasi

belum sepenuhnya dilengkapi seperti kwitansi pengeluaran dan kwitansi penerimaan.

B. SARAN

Berdasarkan hasil penelitian yang dilakukan penulis terhadap sistem pengendalian internal kas pada Koperasi Eka Bakti Dinas koperasi dan UMKM Provinsi Sumatera Utara maka dapat diambil kesimpulan sebagai

berikut :

1. Buku kas pembantu seharusnya dilengkapi dengan kwitansi pengeluaran

dan kwitansi penerimaan.

2. Pemberian pinjaman kepada anggota hendaknya berpedoman pada putusan rapat pengurus setiap bulannya.

3. Surat peringatan (SP) bagi anggota penunggak tetap dilaksanakan.

4. Perlunya mengangkat seorang karyawati yang berlatar pendidikan

DAFTAR PUSTAKA

Agoes, Soekrisno , 2004, AUDITING, Penerbit Fakultas Ekonomi Universitas Indonesia: Jakarta.

Arfan Ikhsan, 2009 Buku Kuntansi Manajemen Perusahaan, Graha Ilmu: Yogyakarta.

Boynton, William C, dkk. 2002. Modern Auditing, 7th. Erlangga: Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan (SAK), Salemba Empat, Jakarta.

Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor : 96/Kep/M.KUKM/IX/2004 , 2002 Pedoman Standar Operasional Manajemen Koperasi Simpan Pinjam Dan Unit Simpan

Pinjam Koperasi, Kementerian Koperasi Dan Usaha Kecil Menengah

Republik Indonesia Deputi Bidang Pembiayaan.

Mulyadi, 2002. Auditing (Buku 1), Salemba Empat: Jakarta.