SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI BID ASK SPREAD PADA MASA SEBELUM DAN SESUDAH STOCK SPLIT

DI BURSA EFEK INDONESIA PERIODE 2008-2013

OLEH

QUITSYAH AGNES PAKPAHAN 100502194

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi

Bid Ask Spread Pada Masa Sebelum dan Sesudah Stock Split di Bursa Efek

Indonesia Periode 2008-2013” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Program Studi Strata 1 Departemen Manajemen Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

sikripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI BID ASK SPREAD PADA MASA SEBELUM DAN SESUDAH STOCK SPLIT

DI BURSA EFEK INDONESIA

Bid Ask spread adalah selisih harga jual dan harga beli saham di pasar modal. Bid-ask spread merupakan faktor yang dipertimbangkan investor untuk mengambil keputusan apakah menahan atau menjual sahamnya dan mendapatkan keuntungan dari spread antara harga jual dan harga beli. Hal ini mengindikasikan bahwa likuiditas saham yang tercermin dari harga saham, volume perdagangan dan return saham akan mempengaruhi bid ask spread suatu saham. Bid ask spread akan semakin besar apabila risiko yang dimiliki oleh suatu saham semakin besar, misalnya saham yang kurang likuid pasti memiliki risiko yang lebih tinggi.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis: (1) pengaruh dari variabel-variabel harga saham, volume perdagangan, return saham terhadap bid ask spread secara simultan ataupun parsial, baik pada masa sebelum dan sesudah stock split, (2) perbedaan antara harga saham pada masa sebelum dan sesudah stock split, (3) perbedaan antara volume perdagangan saham pada masa sebelum dan sesudah stock split, (4) perbedaan antara return saham pada masa sebelum dan sesudah stock split, dan (5) perbedaan antara bid ask spread pada masa sebelum dan sesudah stock split.

Penelitian dilakukan pada 32 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sebagai sampel penelitian. Teknik pengambilan sampel yang digunakan adalah teknik populasi sasaran, yaitu pada perusahaan terdaftar yang melakukan pemecahan saham naik selama periode 2008-2013. Penelitian menggunakan data harian saham di Bursa Efek Indonesia (BEI) pada periode enam hari sebelum dan sesudah stock split. Metode analisis yang digunakan adalah Regresi Linier Berganda dan Paired Sample T-test.

Hasil penelitian menyimpulkan : (1) terdapat pengaruh positif dan signifikan antara harga saham, volume perdagangan dan return terhadap bid ask spread baik pada masa sebelum dan sesudah stock split. Harga saham secara parsial berpengaruh negatif dan signifikan terhadap bid ask spread baik pada masa sebelum dan sesudah stock split. Volume perdagangan saham mempengaruhi bid ask spread dengan arah berlawanan atau negatif dan tidak signifikan baik pada masa sebelum dan sesudah stock split. Sementara itu, return saham sebelum stock split berpengaruh positif dan signifikan terhadap bid ask spread sebelum stock split. Namun, pada masa sesudah stock split, return saham sesudah stock split berpengaruh negatif dan tidak signifikan terhadap bid ask spread sesudah stock split, (2) terdapat perbedaan harga saham, volume perdagangan dan bid ask spread pada masa sebelum dan sesudah stock split, (3) tidak terdapat perbedaan yang signifikan antara return saham pada masa sebelum dan sesudah stock split,

ABTRACT

ANALYZE OF FACTORS THAT INFLUENCES BID ASK ASK SPREAD BEFORE AND AFTER STOCK SPLIT ON INDONESIAN STOCK

EXCHANGE

Bid Ask Spread is the difference of ask-price and bid-price of shares on the capital market. Bid ask spread is a factor that can influence the investor decision whether hold or sell their shares and make profit from spread of ask price and bid price. This is indicates that the stock liquidity as reflected in the stock price, trading volume, stock return will affect bid ask spread. Bid ask spread will increase if the risk of stock is increase, such as the less liquidity of stock, the higher risk.

The aim of this research are: (1) to discover the simultaneous and partial relationship between variables, stock price, trading volume, stock return toward bid ask spread, while before and after stock split, (2) to discover the difference of stock price while before and after stock split, (3) to discover the difference of trading volume while before and after stock split, (4) to discover the difference of stock return while before and after stock split, (5) to discover difference of bid ask spread while before and after stock split.

There are 32 samples of companies that have registered on Indonesian Stock Exchange. Sample was taken by using some criteria such as the company was on stock split up and traded on 2008-2013. This research used daily data report from Indonesian Stock Exchange for six days while before and after stock split. The analysis method used multiple regression analysis and paired sample t test.

The result showed that: (1)There is positive and significant influence between stock price, trading volume and stock return to bid ask spread, while before and after stock split. Stock price has a negative and significant influence to bid ask spread while before and after stock split. Trading volume has negative influence but not significant to bid ask spread while before and after stock split. Stock return has positive and significant influence to bid ask spread while before stock split. After stock split, stock return has negative influence but not significant to bid ask spread after stock split. (2) There is a significant difference of stock price, trading volume and bid ask spread while before and after stock split. (3) There is no significant difference of stock return while before and after stock split.

KATA PENGANTAR

Puji syukurkepada Yesus Kristus yang senantiasa menyertai dengan kasih

setia yang melimpah dan yang telah memberikan kekuatan, pertolongan, karunia

dan berkat-Nya selama menjalani kehidupan terkhusus dalam perkuliahan dan

penulisan skripsi sehingga penulis dapat menyelesaikan penelitian skripsi ini yang

berjudul “ Analisis Faktor-faktor yang Mempengaruhi Bid Ask Spread Pada Masa

Sebelum Dan Sesudah Stock Split di Bursa Efek Indonesia Periode 2008-2013.

Penulis juga mengucapkan terima kasih yang tulis kepada orangtua

tercinta (E. Pakpahan dan M. Br. Sianturi) yang telah menjadi sumber inspirasi

dan motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik dan

untuk segala kasih saying, doa, semangat, bimbingan, perhatian, dukungan yang

luar biasa dan tiada hentinya selama ini bahkan selama perkuliahan, terlebih

dalam penulisan skripsi ini. Terima kasih juga untuk kakak terkasih (Ony Y.

Pakpahan dan Peranika Pakpahan) dan adik-adikku tersayang (Roboy Pakpahan,

Sarinah Pakpahan, Tati Apriana Pakpahan dan Usi Hexsa Putri Pakpahan) yang

telah memberikan dukungan moril dan doa yang begitu besar sehingga skripsi ini

dapat selesai dengan baik.

Penulis telah banyak menerima bimbingan, saran dan motivasi, dan doa

dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terimakasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas

2. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara dan Dra. Marhayanie, Msi selaku

sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera

Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi S1

Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan , Dra. Friska

Sipayung, Msi, selaku sekretaris Program Studi S1 Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

4. Ibu Dr.Khaira Amalia Fachrudin SE, MBA, Ak, selaku Dosen Pembimbing

penulis yang telah memberikan koreksi dan masukan dalam menyelesaikan

skripsi ini.

5. Ibu Dr. Isfenti Sadalia, ME, selaku dosen Pembaca Penilai penulis yang

banyak membantu dan membimbing dan menyelesaikan skripsi ini.

6. Yang terkasih sahabat-sahabat (Ruslan, Beatrice, Debi, Fitriyanti, Laura,

Najmi, Mucshin, Henry, Jepri, Hendra, Stephen) yang banyak mengajari

dalam belajar selama perkuliahan, memotivasi, dukungan, perhatian, dan

terkhusus dalam penulisan skripsi ini. Terima kasih untuk teman-teman

Selsiloam ( Bang Leo, Kak Sinurmaida, Malem, Elisabet, Lidya, Theo, Desi,

Siska, Yohana, Floren, Fahri) yang banyak memberi motivasi, doa, dan

nasihat. Terima kasih atas kebersamaan selama perkuliahan, untuk

teman-teman S1 Manajemen stambuk 2010 yang tidak dapat penulis sebutkan satu

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun dari semua

pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, April 2014 Yang Membuat Pernyataan,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 7

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1.Landasan Teori ... 10

2.1.1.Konsep Pasar Modal yang Efisien ... 10

2.1.2.Stock Split ... 11

2.1.2.1.Pengertian Stock Split ... 11

2.1.2.2.Tujuan Perusahaan Melakukan Stock Split ... 12

2.1.2.3.Reaksi Pasar Terhadap Peristiwa Stock Split ... 13

2.1.2.4.Teori Stock Split ... 14

2.1.3.Pengertian Bid Ask Spread ... 16

2.1.4.Faktor-faktor yang Mempengaruhi Bid Ask Spread ... 18

2.1.4.1. Harga Saham ... 18

2.1.4.2.Volume Perdagangan Saham ... 19

2.1.4.3. Return Saham. ... 20

2.1. Penelitian Terdahulu ... 21

2.2. Kerangka Konseptual ... 23

2.3. Hipotesis ... 24

BAB III METODE PENELITIAN ... 26

3.1.Jenis dan Desain Penelitian ... 26

3.2.Tempat dan Waktu Penelitian ... 26

3.3.Batasan Operasional ... 27

3.4.Variabel Penelitian dan Definisi Operasional ... 27

3.4.1. Variabel Dependent (Variabel Terikat) ... 27

3.4.2. Variabel Independent (Variabel Bebas) ... 28

3.5.Populasi dan Sampel ... 29

3.6.Jenis dan Sumber Data ... 31

3.8.Teknik Analisis Data ... 32

3.8.1. Analisis Statistik Deskriptif ... 32

3.8.2. Analisis Regresi Linear Berganda ... 32

3.9.Uji Asumsi Klasik ... 33

3.9.1.Uji Normalitas ... 33

3.9.2.Uji Multikolinearitas ... 34

3.9.3.Uji Autokarelasi ... 35

3.9.4.Uji Heteroskedasitas ... 36

3.10. Pengujian Hipotesis ... 36

3.10.1. Uj Statistik F ... 37

3.10.2. Statistik t ... 37

3.10.3. Uji Paired Sample T test (Uji Beda) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1.Gambaran Umum ... 39

4.1.1.Data Penelitian ... 39

4.2.Hasil Penelitian ... 39

4.2.1.Analisis Statistik Deskriptif ... 39

4.2.1.1.Analisis Statistik Deskriptif Pada Masa Sebelum Stock Split ... 40

4.2.1.2.Analisis Statistik Deskriptif Pada Masa Sesudah Stock Split ... 41

4.2.2. Uji Asumsi Klasik ... 43

4.2.2.1.Uji Asumsi Klasik Pada Masa Sebelum Stock Split ... 43

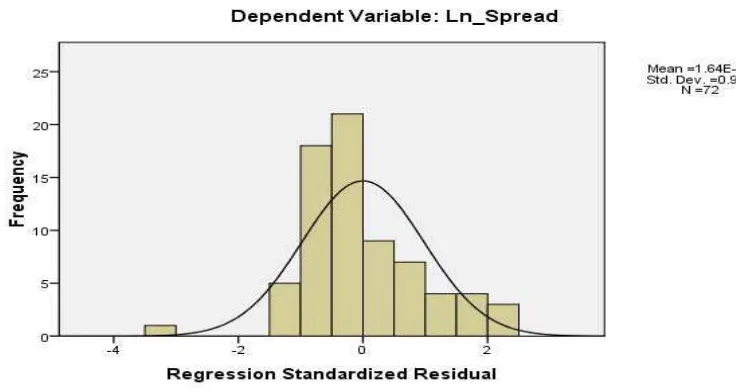

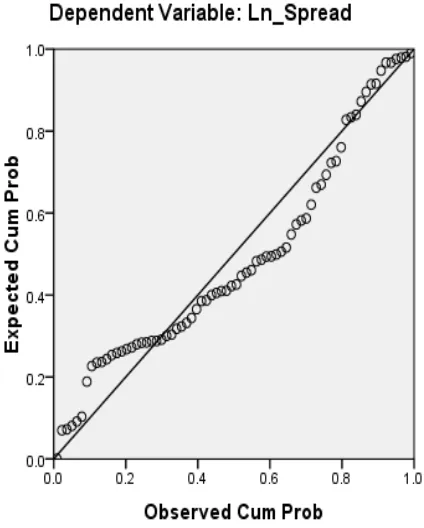

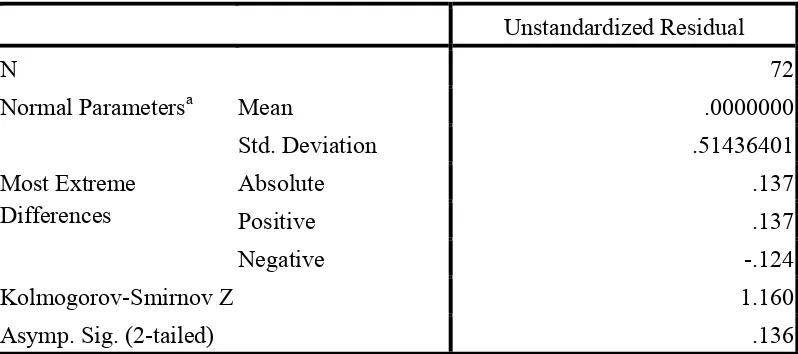

4.2.2.1.1.Uji Normalitas Pada Masa Sebelum Stock Split ... 43

4.2.2.1.2.Uji Multikolinearitas Pada Masa Sebelum Stock Split ... 47

4.2.2.1.3.Uji Autokorelasi ... 48

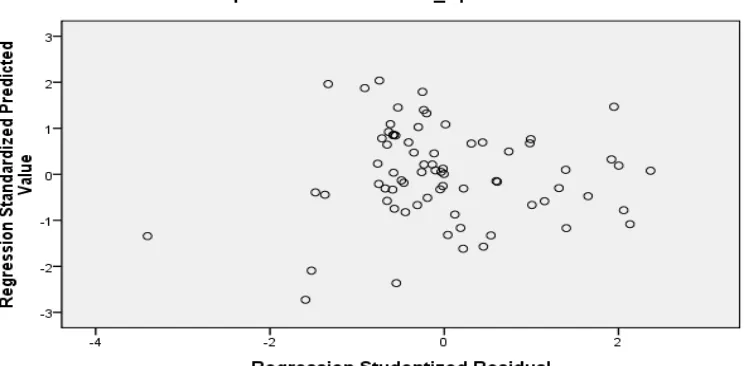

4.2.2.1.4.Uji Heteroskedastisitas ... 49

4.2.2.2.Uji Asumsi Klasik Pada Masa Sesudah Stock Split ... 52

4.2.2.2.1.Uji Normalitas Pada Masa Sesudah Stock Split ... 52

4.2.2.2.2.Uji Multikolinearitas Pada Masa Sesudah Stock Split ... 55

4.2.2.2.3.Uji Autokorelasi ... 56

4.2.2.2.4.Uji Heteroskedastisitas ... 57

4.2.3. Pengujian Hipotesis ... 59

4.2.3.1.Uji Determinasi (R2) ... 59

4.2.3.1.1.Uji Determinasi Pada Masa Sebelum Stock Split ... 60

4.2.3.1.2.Uji Determinasi Pada Masa Sesudah Stock Split ... 61

4.2.3.2.1.Uji Signifikansi Simultan Pada Masa

Sebelum Stock Split ... 62

4.2.3.2.2.Uji Signifikansi Simultan Pada Masa Sesudah Stock Split ... 63

4.2.3.3.Uji Signifikansi Parsial (t-Test) ... 64

4.2.3.3.1.Uji t Pada Masa Sebelum Stock Split ... 65

4.2.3.3.2.Uji t Pada Masa Sesudah Stock Split .... 67

4.2.3.4.Uji Bedas ... 69

4.2.3.4.1.Uji Beda Harga Saham Pada Masa Sebelum dan Sesudah Stock Split ... 70

4.2.3.4.2.Uji Beda Volume Perdagangan Pada Masa Sebelum dan Sesudah Stock Split ... 71

4.2.3.4.3.Uji Beda Return Saham Pada Masa Sebelum dan Sesudah Stock Split ... 72

4.2.3.4.4.Uji Beda Bid Ask Spread Pada Masa Sebelum dan Sesudah Stock Split ... 73

4.3. Pembahasan Hasil Penelitian ... 74

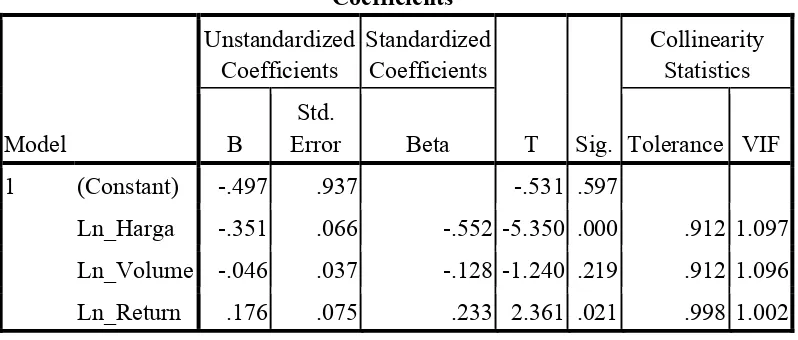

4.3.1. Pengaruh Harga Saham, Volume Perdagangan Saham dan Return Saham Terhadap Bid ask spread Pada Masa Sebelum dan Sesudah Stock Split ... 74

4.3.2. Perbedaan Antara Harga Saham Pada Masa Sebelum dan Sesudah Stock Split ... 80

4.3.3. Perbedaan Antara Volume Perdagangan Pada Masa Sebelum dan Sesudah Stock Split ... 81

4.3.4. Perbedaan Antara Return Saham Pada Masa Sebelum dan Sesudah Stock Split ... 82

4.3.5. Perbedaan Antara Bid Ask Spread Pada Masa Sebelum dan Sesudah Stock Split ... 83

BAB V KESIMPULAN DAN SARAN ... 84

5.1.Kesimpulan ... 84

5.2.Keterbatasan Penelitian ... 85

5.3.Saran ... 86

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Data Peningkatan Rata-rata Bid-Ask Spread Tertinggi

Perusahaan Yang Melakukan Stock Split Up ... 6

Tabel 2.1 Penelitian Terdahulu ... 24

Tabel 3.1 Perhitungan Jumlah Sampel ... 32

Tabel 3.2 Data Sampel Penelitian ... 32

Tabel 4.1 Statistik Deskriptif Sebelum Stock Split ... 42

Tabel 4.2 Statistik Deskriptif Sesudah Stock Split ... 43

Tabel 4.3 Hasil Uji Kolmogorov-smirnov ... 48

Tabel 4.4 Hasil Uji Kolmogorov-smirnov Setelah Transformasi ... 49

Tabel 4.5 Hasil Uji Multikolinearitas Sebelum Stock Split ... 50

Tabel 4.6 Hasil Uji Durbin Watson Sebelum Stock Split ... 51

Tabel 4.7 Hasil Uji Glejser Sebelum Stock Split ... 53

Tabel 4.8 Hasil Uji Kolmogorov-smirnov Setelah Transformasi ... 57

Tabel 4.9 Hasil Uji Multikolinearitas Sesudah Stock Split ... 58

Tabel 4.10 Hasil Uji Durbin Watson Sesudah Stock Split ... 59

Tabel 4.11 Hasil Uji Glejser Sesudah Stock Split ... 61

Tabel 4.12 Hasil Uji Determinasi Sebelum Stock Split ... 62

Tabel 4.13 Hasil Uji Determinasi Sesudah Stock Split ... 63

Tabel 4.14 Hasil Uji F Sebelum Stock Split ... 65

Tabel 4.15 Uji F Sesudah Stock Split ... 66

Tabel 4.16 Hasil Uji T Sebelum Stock Split ... 68

Tabel 4.17 Hasil Uji T Sesudah Stock Split ... 70

Tabel 4.18 Hasil Uji Beda Harga Saham Sebelum dan Sesudah Stock Split ... 73

Tabel 4.19 Hasil Uji Beda Volume Perdagangan Sebelum dan Sesudah Stock Split ... 74

Tabel 4.20 Hasil Uji Beda Return Saham Sebelum dan Sesudah Stock Split ... 75

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 28

Gambar 4.1 Grafik Histogram Sebelum Stock Split ... 46

Gambar 4.2 Normal Probability Plot Sebelum Stock Split ... 47

Gambar 4.3 Statistik Durbin Watson Sebelum Stock Split ... 51

Gambar 4.4 Hasil Uji Grafik Scatterplot Sebelum Stock Split ... 52

Gambar 4.5 Grafik Histogram Sesudah Stock Split ... 55

Gambar 4.6 Normal Probability Plot Sesudah Stock Split ... 56

Gambar 4.7 Statistik Durbin Watson Sesudah Stock Split ... 59

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Perusahaan yang Menjadi Populasi Sasaran ... 92

Lampiran 2 Data Rasio Pemecahan Saham Populasi Sasaran ... 94

Lampiran 3 Data Harga Saham Sebelum Stock Split ... 95

Lampiran 4 Data Harga Saham Sesudah Stock Split ... 96

Lampiran 5 Data Volume Perdagangan Sebelum Stock Split ... 97

Lampiran 6 Data Volume Perdagangan Sesudah Stock Split ... 98

Lampiran 7 Data Return Saham Sebelum Stock Split ... 99

Lampiran 8 Data Return Saham Sesudah Stock Split... 100

Lampiran 9 Data Bid Ask Spread Sebelum Stock Split ... 100

Lampiran 10 Data Bid Ask Spread Sesudah Stock Split ... 102

Lampiran 11 Hasil Analisis Statistik Deskriptif Pada Masa Sebelum Stock Split ... 103

Hasil Analisis Statistik Deskriptif Pada Masa Sebelum Stock Split ... 103

Lampiran 12 Uji Normalitas Sebelum Stock Split ... 105

Analisis Statistik ... 106

Uji Multikolinearitas Pada Masa Sebelum Stock Split ... 107

Uji Autokorelasi Sebelum Stock Split ... 107

Uji Heteroskedastisitas Sebelum Stock Split ... 108

Lampiran 13Uji Normalitas Sesudah Stock Split ... 109

Analisis Statistik ... 110

Uji Multikolinearitas Pada Masa Sesudah Stock Split ... 110

Uji Autokorelasi Sesudah Stock Split ... 111

Uji Heteroskedastisitas Sesudah Stock Split ... 111

Lampiran 14 Uji Determinasi Pada Masa Sebelum Stock Split ... 112

Uji Determinasi Pada Masa Sesudah Stock Split ... 112

Lampiran 15 Uji Signifikansi Simultan Pada Masa Sebelum Stock Split .. 113

Uji Signifikansi Simultan Pada Masa Sesudah Stock Split ... 113

Lampiran 16 Uji T Pada Masa Sebelum Stock Split ... 114

Uji T Pada Masa Sesudah Stock Split ... 114

Lampiran 17 Hasil Uji Beda Harga Saham Sebelum dan Sesudah Stock Split ... 115

Lampiran 18 Hasil Uji Beda Volume Perdagangan Sebelum dan Sesudah Stock Split ... 115

Lampiran 19 Hasil Uji Beda Return Saham Sebelum dan Sesudah Stock Split ... 116

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI BID ASK SPREAD PADA MASA SEBELUM DAN SESUDAH STOCK SPLIT

DI BURSA EFEK INDONESIA

Bid Ask spread adalah selisih harga jual dan harga beli saham di pasar modal. Bid-ask spread merupakan faktor yang dipertimbangkan investor untuk mengambil keputusan apakah menahan atau menjual sahamnya dan mendapatkan keuntungan dari spread antara harga jual dan harga beli. Hal ini mengindikasikan bahwa likuiditas saham yang tercermin dari harga saham, volume perdagangan dan return saham akan mempengaruhi bid ask spread suatu saham. Bid ask spread akan semakin besar apabila risiko yang dimiliki oleh suatu saham semakin besar, misalnya saham yang kurang likuid pasti memiliki risiko yang lebih tinggi.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis: (1) pengaruh dari variabel-variabel harga saham, volume perdagangan, return saham terhadap bid ask spread secara simultan ataupun parsial, baik pada masa sebelum dan sesudah stock split, (2) perbedaan antara harga saham pada masa sebelum dan sesudah stock split, (3) perbedaan antara volume perdagangan saham pada masa sebelum dan sesudah stock split, (4) perbedaan antara return saham pada masa sebelum dan sesudah stock split, dan (5) perbedaan antara bid ask spread pada masa sebelum dan sesudah stock split.

Penelitian dilakukan pada 32 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sebagai sampel penelitian. Teknik pengambilan sampel yang digunakan adalah teknik populasi sasaran, yaitu pada perusahaan terdaftar yang melakukan pemecahan saham naik selama periode 2008-2013. Penelitian menggunakan data harian saham di Bursa Efek Indonesia (BEI) pada periode enam hari sebelum dan sesudah stock split. Metode analisis yang digunakan adalah Regresi Linier Berganda dan Paired Sample T-test.

Hasil penelitian menyimpulkan : (1) terdapat pengaruh positif dan signifikan antara harga saham, volume perdagangan dan return terhadap bid ask spread baik pada masa sebelum dan sesudah stock split. Harga saham secara parsial berpengaruh negatif dan signifikan terhadap bid ask spread baik pada masa sebelum dan sesudah stock split. Volume perdagangan saham mempengaruhi bid ask spread dengan arah berlawanan atau negatif dan tidak signifikan baik pada masa sebelum dan sesudah stock split. Sementara itu, return saham sebelum stock split berpengaruh positif dan signifikan terhadap bid ask spread sebelum stock split. Namun, pada masa sesudah stock split, return saham sesudah stock split berpengaruh negatif dan tidak signifikan terhadap bid ask spread sesudah stock split, (2) terdapat perbedaan harga saham, volume perdagangan dan bid ask spread pada masa sebelum dan sesudah stock split, (3) tidak terdapat perbedaan yang signifikan antara return saham pada masa sebelum dan sesudah stock split,

ABTRACT

ANALYZE OF FACTORS THAT INFLUENCES BID ASK ASK SPREAD BEFORE AND AFTER STOCK SPLIT ON INDONESIAN STOCK

EXCHANGE

Bid Ask Spread is the difference of ask-price and bid-price of shares on the capital market. Bid ask spread is a factor that can influence the investor decision whether hold or sell their shares and make profit from spread of ask price and bid price. This is indicates that the stock liquidity as reflected in the stock price, trading volume, stock return will affect bid ask spread. Bid ask spread will increase if the risk of stock is increase, such as the less liquidity of stock, the higher risk.

The aim of this research are: (1) to discover the simultaneous and partial relationship between variables, stock price, trading volume, stock return toward bid ask spread, while before and after stock split, (2) to discover the difference of stock price while before and after stock split, (3) to discover the difference of trading volume while before and after stock split, (4) to discover the difference of stock return while before and after stock split, (5) to discover difference of bid ask spread while before and after stock split.

There are 32 samples of companies that have registered on Indonesian Stock Exchange. Sample was taken by using some criteria such as the company was on stock split up and traded on 2008-2013. This research used daily data report from Indonesian Stock Exchange for six days while before and after stock split. The analysis method used multiple regression analysis and paired sample t test.

The result showed that: (1)There is positive and significant influence between stock price, trading volume and stock return to bid ask spread, while before and after stock split. Stock price has a negative and significant influence to bid ask spread while before and after stock split. Trading volume has negative influence but not significant to bid ask spread while before and after stock split. Stock return has positive and significant influence to bid ask spread while before stock split. After stock split, stock return has negative influence but not significant to bid ask spread after stock split. (2) There is a significant difference of stock price, trading volume and bid ask spread while before and after stock split. (3) There is no significant difference of stock return while before and after stock split.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Saat ini, keberadaan pasar modal menjadi sangat penting karena

peranannya yang sangat besar dalam membangun perekonomian suatu negara.

Banyaknya pilihan investasi dengan ekspektasi pengembalian yang lebih besar di

masa depan, masyarakat pun semakin tertarik dengan iklim investasi di pasar

modal. Banyak masyarakat kini yang lebih memilih menunda konsumsi/

penggunaan sejumlah dana pada masa sekarang dengan tujuan untuk mendapat

keuntungan di masa yang akan datang. Partisipasi masyarakat di pasar modal pun

menjadi sama pentingnya dengan pasar modal itu sendiri. Tanpa para pelaku,

pasar modal tidak dapat bejalan dengan semestinya. Demikian juga sebaliknya

tanpa pasar modal, maka para pelaku tersebut juga tidak memiliki kehidupan

yang wajar.

Pada umumnya pasar modal merupakan lembaga perantara

(intermediaries), yang menghubungkan pihak yang membutuhkan dana dengan

pihak yang mempunyai kelebihan dana. Selain itu, pasar modal dapat mendorong

terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka

pihak yang mempunyai kelebihan dana (investor) dapat memilih alternatif

Bentuk instrumen di pasar modal disebut efek, yaitu surat berharga yang

berupa (1) saham, (2) obligasi, (3) bukti right, (4) bukti waran, (5) derivative

(Samsul, 2006). Seorang investor memiliki kekuasaan penuh dalam menentukan

pada efek mana mereka akan menginvestasikan asetnya. Namun pada dasarnya

semua investor akan memilih berinvestasi pada jenis aset yang memberikan return

yang setinggi-tingginya dari suatu investasi yang dilakukan.

Seorang investor membutuhkan adanya informasi (historis maupun

ramalan) yang akurat, relevan, dan tepat waktu karena sangat menentukan

keberhasilan mereka dalam menanamkan modal jangka panjang di pasar modal

(Yuliastari, 2008). Dengan kata lain, informasi hanya akan bernilai apabila

informasi tersebut menyebabkan investor melakukan transaksi di pasar modal

yang akan tercermin dalam indikator atau karakteristik pasar seperti volume

perdagangan, harga saham dan lain-lain. Informasi tersebut dapat berupa

informasi mengenai fluktuasi harga sekuritas di masa lalu atau fluktuasi volume

perdagangannya. Sementara itu, informasi yang berupa ramalan akan peristiwa di

masa depan kebanyakan digunakan investor sebagai antisipasi atau disebut dengan

pendiskontoan informasi. Kejadian yang diantisipasi misalnya pengumuman

keputusan finansial, antara lain pembagian dividen, right issue, stock split

(pemecahan saham), atau pembagian saham bonus.

Kebijakan stock split dilakukan apabila harga saham di pasar dianggap

terlalu tinggi sehingga likuiditas perdagangan saham mulai mengecil. Handa dan

Schwartz dalam Saftiana dan Rahmidiansari (2008) menyatakan bahwa investor

menunjukkan bahwa ketika saham dinilai terlalu “mahal” oleh investor, saham

akan mulai tidak diminati atau likuiditas saham tersebut akan menurun. Oleh

karena itu, penting bagi emiten untuk memperhatikan likuiditas saham perusahaan

mereka sehinga bid price (minat beli) terhadap saham mereka tetap tinggi. Salah

satunya dengan melakukan stock split saat harga saham dinilai terlalu mahal oleh

investor.

Salah satu faktor untuk mengukur tingkat likuiditas saham adalah dengan

mengguanakan Trading Volume Activity (Prasetino, 2012). Hal ini dikarenakan

volume perdagangan saham sering digunakan sebagai parameter aktivitas jual beli

saham di bursa, semakin meningkat jual beli saham maka aktivitas perdagangan

saham dibursa juga akan semakin meningkat. Hal tersebut akan berpengaruh pada

permintaan dan penawaran akan saham tersebut. Semakin meningkat permintaan

dan penawaran suatu saham, maka pengaruhnya pun akan semakin besar terhadap

fluktuasi harga saham di bursa. Sedangkan semakin meningkatnya volume

perdagangan saham hal tersebut menandakan bahwa saham tersebut semakin

diminati oleh masyarakat sehingga akan membawa pengaruh terhadap naik atau

turunnya harga atau return saham tersebut (Fatmawati dan Marwan, 1999). Saham

yang aktif diperdangkan adalah saham dengan tingkat return yang tinggi

(Nurmayanti, 2009). Hal ini dikarenakan dealer tidak akan lama menyimpan suatu

saham yang aktif diperdagangkan sehingga menurunkan biaya pemilikan dan pada

akhirnya menurunkan tingkat bid ask spread saham (Nany, 2004).

Pada awal tahun 2005, penelitian yang dilakukan Dash dan Gouda (2005)

saham di pasar modal India menemukan bahwa masih sering terjadi pergerakan

harga yang tidak normal yang jauh melampaui kisaran perdagangan normal.

Penelitian yang sama juga dilakukan oleh Forjan dan McCorry (1995) pada bursa

saham utama di US. Hasil penelitian ini menyimpulkan adanya peningkatan

harga saham dan penurunan persentase bid ask spread setelah pengumuman stock

split. Wang dan Yau (2000) juga menyimpulkan hal yang sama. Mereka

menyimpulkan bahwa harga saham berpengaruh positif terhadap bid ask spread.

Artinya peningkatan harga akan menyebabkan bid ask spread saham mengalami

kenaikan.

Sementara itu, beberapa peneliti di Indonesia menyimpulkan hal yang

bervariasi tentang pengaruh harga saham terhadap bid ask spread saham. Hasil

penelitian Ady, Ubud dan Harry (2010) dan Purwanto (2004) menyimpulkan

harga saham berpengaruh negatif tidak signifikan terhadap bid ask spread. Tetapi

hal sebaliknya justru terjadi pada penelitian yang dilakukan oleh Akmila dan

Kusuma (2003) tentang pengaruh stock split terhadap likuiditas saham yang

menemukan bahwa harga saham berpengaruh positif signifikan terhadap bid ask

spread saham.

Lyroudy dan Apostolos (2006) juga melakukan penelitian tentang

pengaruh stock split terhadap volume perdagangan pada saham yang terdaftar di

NASDAQ. Lyroudy dan Apostolos (2006) dan Suresha dan Naidu (2013)

menyimpulkan stock split meningkatkan likuiditas saham. Mereka sama-sama

menyimpulkan adanya peningkatan volume perdagangan sesudah stock split

dan Yau (2000) meneliti pengaruh volume perdagangan secara parsial terhadap

bid ask spread saham dan menyimpulkan bahwa volume perdagangan

berpengaruh negatif terhadap bid ask spread.

Hasil penelitian ini tidak sejalan dengan hasil penenlitian yang dilakukan

oleh Akmila dan Kusuma (2003) yang menemukan bahwa volume perdagangan

berpengaruh positif terhadap bid ask spread saham. Artinya likuiditas saham,

yang dapat diukur dengan volume perdagangan, mengalami penurunan setelah

stock split.

Rokhman, Didied dan Kiptiyah (2009) juga melakukan analisis pada

return, abnormal return, aktivitas volume perdagangan dan bid ask spread saham

di seputar pengumuman stock split pada perusahaan manufaktur di BEJ. Hasil

penelitian ini menyimpulkan adanya perbedaan yang signifikan pada return dan

abnormal return pada masa sebelum dan sesudah stock split. Ambarwti (2008)

sendiri menyimpulkan bahwa return saham memiliki pengaruh positif signifikan

terhadap bid ask spread. Namun Halim dan Hidayat (2000) menemukan hal yang

berlawanan. Dengan menggunakan model koreksi kesalahan, Halim dan Hidayat

(2000) menyatakan bahwa baik volume perdagangan dan/atau return saham

berpengaruh dengan arah yang negatif terhadap bid ask spread saham perusahaan

industri rokok di BEJ.

Berdasarkan data periode tahun 2008 sampai 2013, terdapat 51

perusahaan yang terdaftar di BEI yang melakukan stock split up. Stock split up

dilakukan bertujuan agar harga saham lebih rendah dan jumlah saham yang

Berikut disajikan gejala pengamatan awal pada rata-rata bid-ask spread beberapa

perusahaan yang melakukan kegiatan stock split up dengan rasio pemecahan

saham yang bervariasi.

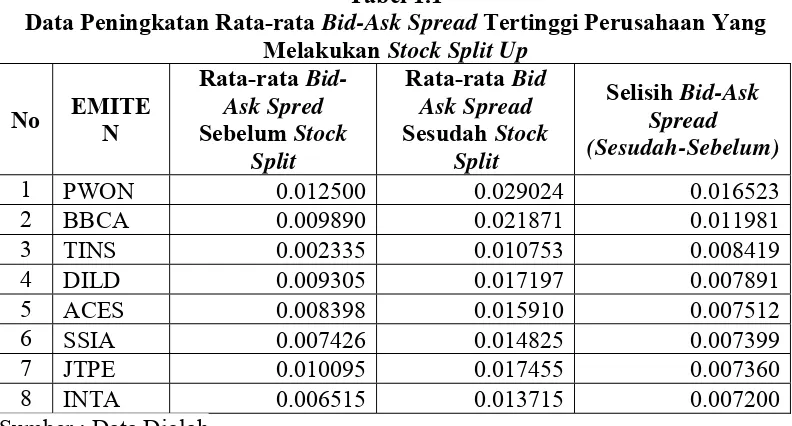

Tabel 1.1

Data Peningkatan Rata-rata Bid-Ask Spread Tertinggi Perusahaan Yang Melakukan Stock Split Up

No EMITE

1 PWON 0.012500 0.029024 0.016523

2 BBCA 0.009890 0.021871 0.011981

3 TINS 0.002335 0.010753 0.008419

4 DILD 0.009305 0.017197 0.007891

5 ACES 0.008398 0.015910 0.007512

6 SSIA 0.007426 0.014825 0.007399

7 JTPE 0.010095 0.017455 0.007360

8 INTA 0.006515 0.013715 0.007200

Sumber : Data Diolah

Dari Tabel 1.1 dapat dilihat bahwa beberapa perusahaan di BEI yang

melakukan stock split up pada periode 2008-2013 yang mengalami peningkatan

rata-rata bid ask spread sesudah stock split dilakukan. Fenomena ini berlawanan

dengan apa yang diungkapkan oleh Forjan dan McCorry (1995), yang menyatakan

bahwa persentase bid-ask spread akan mengecil sesudah stock split dilakukan.

Begitu juga dengan teori yang mendasari stock split itu sendiri yaitu signaling

hypothesis dan optimal trading range hypothesis yang menyatakan bahwa setelah

dilakukannya stock split, maka likuiditas saham akan meningkat (Griffin, 2010).

Dari berbagai penelitian yang telah dijelaskan, dapat dilihat bahwa stock

split memberi pengaruh yang tidak konsisten terhadap bid ask spread maupun

perdagangan dan return saham. Dari beberapa penelitian tersebut, dapat dilihat

pula bahwa terdapat perbedaan yang signifikan pada hasil penelitian yang

dilakukan oleh peneliti lain di bursa asing dengan hasil penelitian yang dilakukan

di BEI. Selain itu fenomena yang terjadi pada rata-rata bid-ask spread pada

beberapa perusahaan di BEI yang melakukan stock split pada periode 2008-2013

yang menunjukkan ketidaksesuaian dengan teori yang ada, maka perlu dilakukan

penelitian yang lebih lanjut untuk memperkuat teori yang ada.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut dapat dikemukakan bahwa terdapat

ketidakkonsistenan dari hasil penelitian terdahulu yang berkenaan dengan

pengaruh pemecahan saham terhadap harga saham, volume perdagangan dan

return saham. Hasil penelitian yang dilakukan Lyroudy dan Dasilas (2006), Wang

dan Yau (2000), Forjan dan McCorry (1995) dan Suresha dan Naidu (2013),

menunjukkan kesesuaian dengan teori-teori yang melandasi pemecahan saham itu

sendiri yaitu Trading Range Theory dan Signaling Theory yang dikemukakan oleh

Griffin (2010).

Berbeda dengan kebanyakan hasil penelitian di pasar modal Indonesia

yang dilakukan oleh Ady, Ubud dan Harry (2010), Purwanto (2004) Akmila dan

Kusuma (2003) dan Halim dan Hidayat (2000) yang menyatakan adanya

penurunan likuiditas dan peningkatan persentase bid ask spread setelah

Dari permasalahan tersebut, dapat dirumuskan pertanyaan penelitian

sebagai berikut :

1. Apakah terdapat pengaruh antara variabel-variabel bebas, yaitu harga

saham, volume perdagangan, dan return saham terhadap variabel terikat yaitu

bid ask spread baik pada masa sebelum dan sesudah stock split.

2. Apakah terdapat perbedaan antara harga saham pada masa sebelum dan

sesudah stock split.

3. Apakah terdapat perbedaan antara volume perdagangan saham pada masa

sebelum dan sesudah stock split.

4. Apakah terdapat perbedaan antara return saham pada masa sebelum dan

sesudah stock split.

5. Apakah terdapat perbedaan antara bid ask spread pada masa sebelum dan

sesudah stock split.

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang telah

dipaparkan penelitian ini, maka yang menjadi tujuan dari penelitian ini adalah :

1. Menganalisis pengaruh antara variabel-variabel bebas, yaitu harga saham,

volume perdagangan, dan return saham terhadap variabel terikat yaitu bid ask

spread baik pada masa sebelum dan sesudah stock split.

2. Menganalisis perbedaan antara harga saham pada masa sebelum dan

3. Menganalisis perbedaan antara volume perdagangan saham pada masa

sebelum dan sesudah stock split.

4. Menganalisis perbedaan antara return saham pada masa sebelum dan

sesudah stock split.

5. Menganalisis perbedaan antara bid ask spread pada masa sebelum dan

sesudah stock split.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi emiten, penelitian ini dapat menjadi bahan masukan, pertimbangan dan

informasi dalam mengambil kebijakan dan keputusan pada saat terjadi

peristiwa stock split.

b. Bagi investor, penelitian ini dapat menjadi bahan pertimbangan dan masukan

dalam mengambil keputusan pada saat melakukan pembelian maupun

penjualan saham ketika terjadi peristiwa stock split.

c. Bagi dunia akademis, penelitian ini diharapkan dapat memberikan tambahan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Konsep Pasar Modal yang Efisien

Konsep pasar modal yang efisien memang bisa diartikan secara berbeda

untuk tujuan yang berbeda pula. Untuk bidang keuangan, konsep pasar yang

efisien lebih ditekankan pada aspek informasi, artinya pasar yang efisien adalah

pasar di mana harga semua sekuritas yang diperdagangkan telah mencerminkan

semua informasi yang tersedia. Dalam hal ini, informasi yang tersedia bisa

meliputi semua informasi yang tersedia baik informasi di masa lalu (misalkan laba

perusahaan di masa lalu), maupun informasi saat ini (misalkan rencana kenaikan

deviden di tahun ini), serta informasi yang bersifat sebagai pendapat/opini

rasional yang beredar di pasar yang mempengaruhi perubahan harga (misal, jika

banyak investor yang berpendapat bahwa harga saham akan naik, maka informasi

tersebut nantinya akan tercermin pada perubahan harga saham yang cenderung

naik) (Tandelilin, 2001:112).

Sebagian orang berpendapat bahwa manajemen sering mempunyai

informasi sampingan tentang perusahaan yang tidak bisa disampaikannya kepada

investor. Perbedaan aksebilitas ke informasi antara manajer dan investor , yang

disebut asimestri informasi ini bisa mengakibatkan harga saham lebih rendah

ketimbang dalam kondisi pasti (Keown et all, 2010:210). Pembeli dan penjual

saham yang rasional akan mempertimbangkan setiap informasi yang ada sebelum

mempertimbangkan return dan risiko dalam menilai suatu saham. Bagi pembeli,

nilai saham merupakan harga maksimum yang berani dibayar untuk saham

tersebut dan bagi penjual nilai saham merupakan harga minimal untuk melepas

suatu saham.

Dalam pasar modal yang kompetitif dimana banyak pemain yang aktif

berdagang, interaksi antara banyak pembeli dan banyak penjual akan

menghasilkan harga ekuilibrium atau nilai pasar dari tiap-tiap saham. Harga yang

terbentuk merupakan cerminan dari tindakan kolektif pembeli dan penjual

berdasarkan semua informasi yang mereka miliki. Ketika ada informasi baru

muncul, pembeli dan penjual (diasumsikan) akan menyerap dengan segera

informasi tersebut lewat aktivitas penjualan atau pembelian sehingga dengan cepat

akan terjadi ekuilibrium harga yang baru.

2.1.2. Stock Split

2.1.2.1. Pengertian Stock Split

Stock split merupakan tindakan memperkecil atau memperbesar nilai

nominal saham. Split (pemecahan) saham dilakukan dengan beberapa alasan,

tergantung pada tujuan split apakah untuk memperbanyak jumlah saham (split-up)

atau memperkecil jumlah saham beredar yang biasa disebut dengan split-down

(Samsul, 2006:190).

Tindakan split-up akan meningkatan jumlah saham yang beredar dengan

menurunkan nominal per lembar saham di pasar sehingga terjangkau oleh

dengan 2 saham baru tetapi nilai nominal saham baru itu lebih kecil, yaitu ½ dari

nominal sebelum pemecahan saham. Sebaliknya, split-down atau reverse split

adalah tindakan menurunkan jumlah saham beredar. Tujuan split-down adalah

untuk meningkatkan harga saham di pasar agar image perusahaan meningkat.

Split-down dilakukan dengan menarik kembali sejumlah saham beredar dan

diganti dengan satu saham baru yang nominalnya lebih tinggi akan tetapi tidak

mengubah total modal disetor dan total ekuitas. Split-down 5:1 berarti 5 saham

lama diganti dengan 1 saham baru.

Dengan pemecahan saham, pemegang saham harus menukarkan

sahamnya dengan saham baru yang memiliki nilai nominal yang lebih rendah.

Sebab jika batas waktu penukaran yang ditetapkan terlampaui, maka saham

dengan nilai nominal lama tidak bisa diperdagangkan di bursa (Halim, 2005:97).

Hal ini menyebabkan, meskipun stock split menambah/mengurangi jumlah saham

yang dimiliki oleh pemegang saham dengan nilai nominal yang lebih kecil/besar,

namun stock split tidak akan menyebabkan perubahan nilai kapitalisasi saham

tersebut.

2.1.2.2. Tujuan Perusahaan Melakukan Stock Split

Secara umum stock split bertujuan mengendalikan harga saham. Dengan

demikian saham lebih mudah dimiliki oleh investor kecil serta adanya

peningkatan likuiditas saham perusahaan di pasar modal.

Sartono (2001:297) menyatakan bahwa, tujuan dilakukannya stock split

Brigham dan Houston (2001) menyimpulakan bahwa, terdapat beberapa studi

empiris yang menjadi alasan perusahaan melakukan stock split diantaranya adalah

sebagai berikut:

a. Secara rata-rata, harga saham akan naik tidak lama setelah perusahaan

mengumumkan pemecahan saham atau dividen.

b. Kenaikan harga merupakan akibat dari kenyataan bahwa investor menganggap

pemecahan saham/dividen itu sebagai isyarat laba dan dividen masa

mendatang yang lebih tinggi. Hanya perusahaan yang manajemennya

mempunyai anggapan bahwa prospeknya bagus yang cenderung memecah

saham mereka, pengumuman pemecahan saham/dividen dianggap sebagai

isyarat bahwa laba dan dividen tunai cenderung akan naik.

c. Jika suatu perusahaan mengumumkan suatu pemecahan atau dividen saham,

harga sahamnya akan cenderung naik. Namun, jika dalam waktu beberapa

bulan mendatang perusahaan tidak mengumumkan kenaikan laba atau dividen,

harga sahamnya akan turun ke tingkat semula.

d. Komisi pialang dalam satuan persentase umumnya lebih tinggi pada saham

yang berharga rendah.

2.1.2.3. Reaksi Pasar Terhadap Peristiwa Stock Split

Bagian integral dari kebijakan saham adalah penggunaan stock devidends

(deviden saham) dan stock splits (pemecahan saham). Keduanya melibatkan

penerbitan lembar saham baru secara pro rata terhadap pemegang saham yang ada

split dipersepsi sebagai kabar yang baik. Para pendukung stock dividend dan stock

split kerap menyatakan bahwa pemegang saham mendapatkan manfaat kunci

karena harga saham tidak akan turun persis sesuai proporsi dengan kenaikan

lembar saham.

Samsul (2006:273) berpendapat bahwa apabila sebuah perusahaan telah

merencanakan untuk melakukan split saham, yang akan diusulkan dalam Rapat

Umum Pemegang Saham (RUPS) mendatang, maka hasil RUPS akan diumumkan

secara resmi melalui surat kabar dan pemberitahuan manajemen perusahaan

kepada pihak Bapepam serta Bursa Efek. Pemberitahuan semacam ini pernah

dilakukan pada tanggal 14 Desember 2004. Ternyata reaksi pasar terhadap

pengumuman hasil RUPS ini sangat positif karena para investor menilai saham

perusahaan ini sangat menguntungkan, yaitu memberikan return sebesar 20% per

tahun yang jauh di atas bunga deposito yang hanya sebesar 7%. Pelaksanaan split

itu sendiri membutuhkan waktu 16 hari setelah tanggal pengumuman. Karena

investor memberikan reaksi positif terhadap split ini, maka harga saham naik

selama menunggu pelaksanaan split dari tanggal 13 sampai dengan 29 Desember

2004.

2.1.2.4. Teori Stock Split

Seiring dengan perkembangannya, berdasarkan beberapa penelitian

terdahulu muncul berbagai teori yang menjelaskan motivasi perusahaan

melakukan stock split. Terdapat dua teori utama yang mendominasi literatur stock

1. Signaling Theory

Teori signaling dikembangkan dalam ilmu ekonomi dan keuangan untuk

memperhitungkan kenyataan bahwa orang dalam (insider) perusahaan pada

umumnya memiliki informasi yang lebih baik dan lebih cepat berkaitan dengan

kondisi mutakhir dan prospek perusahaan dibandingkan dengan investor luar.

Munculnya masalah asymmetric information ini membuat investor secara rata-rata

memberikan penilaian yang lebih rendah terhadap semua saham perusahaan.

Dalam bahasa teori signaling, kecenderungan ini disebut pooling equilibrium

karena perusahaan berkualitas bagus dan perusahaan berkualitas jelek dimasukkan

dalam ‘pool’ penilaian yang sama (Arifin, 2005:11-12).

Menurut Griffin (2010), peristiwa stock split sering kali dipandang sebagai

kejadian yang positif karena mengindikasikan kinerja perusahaan yang lebih baik

di masa depan. Hal ini menyebabkan peristiwa stock split dapat mempengaruhi

nilai perusahaan, yang tercermin dari perubahan harga dan volume perdagangan

saham yang terjadi. Sehingga pengumuman stock split akan direspon pasar

sebagai suatu sinyal yang mempengaruhi harga saham dan volume perdagangan

saham.

2. Trading Range Theory.

Sartono (2010:297) berpendapat bahwa tujuan stock split adalah untuk

menempatkan harga pasar saham dalam trading range tertentu. Hal ini sesuai

dengan apa yang diungkapkan oleh trading range theory, bahwa manajemen

menilai harga sahamnya terlalu tinggi (overpriced) menyebabkan kurang

besar diakibatkan oleh pengaruh psikologis, karena investor dengan jumlah dana

investasi terbatas akan lebih memilih untuk berinvestasi pada jumlah lembar

saham yang lebih banyak ketimbang pada saham dengan jumlah lembar saham

yang lebih sedikit, meskipun jumlah yang diinvestasikan sama (Griffin, 2010).

Teori ini menyatakan bahwa dengan dilakukannya stock split akan

mempengaruhi psikologis investor yang merasa harga suatu saham sudah

terlampau mahal. Manajemen berharap stock split dapat meningkatkan daya beli

investor sehingga tetap banyak orang yang mau memperjual-belikannya yang

pada akhirnya akan meningkatkan likuiditas perdagangan saham.

2.1.3. Pengertian Bid Ask Spread

Menurut Bodie, Kane dan Markus (2006:94), bid-asked spread merupakan

selisih antara harga penawaran dan permintaan dealer. Harga beli (bid price)

merupakan harga yang ingin ditawarkan oleh dealer untuk sebuah sekuritas; harga

jual (ask price) merupakan harga yang diminta oleh dealer yang ingin menjual

sebuah sekuritas. Dealer yang menerima perintah jual/beli dari investor dapat

memeriksa seluruh daftar harga jual beli terkini, menghubungi dealer yang

memiliki harga terbaik, dan melakukan perdagangan. Besar kecilnya spread

dipengaruhi oleh tiga faktor yaitu order processing cost, inventory control cost

dan adverse selection cost.

Order processing cost berkaitan dengan biaya transaksi untuk memproses

order jual dan order beli. Semakin tinggi biaya yang digunakan untuk memproses

Inventory control cost merupakan biaya penyesuaian posisi persediaan sekuritas

market maker. Ho dan Stall dalam Arifin (2005:162) menyatakan market maker

akan menaikkan harga beli atau harga jual ketika jumlah persediaan sekuritas

menipis dan menurunkan harga jual dan atau harga beli ketika persediaan

sekuritas terlalu banyak. Peningkatan spread yang digunakan untuk

mengkompensasi market maker dari risiko karena bertransaksi dengan informed

traders merupakan komponen adverse selection cost dari bid ask spread. Market

maker biasanya akan menurunkan harga beli setiap kali selesai membeli sekuritas

dan menaikkan harga jual setiap kali selesai menjual sekuritas.

Menurut Nurmayanti (2009), bid-ask spread merupakan faktor yang

dipertimbangkan investor untuk mengambil keputusan apakah menahan atau

menjual sahamnya dan mendapatkan keuntungan dari spread antara harga jual dan

harga beli. Hal ini mengindikasikan bahwa likuiditas saham yang tercermin dari

harga saham, volume perdagangan dan return saham akan mempengaruhi bid ask

spread suatu saham. Amihud dan Mandelson dalam Arifin (2005:156)

menyatakan bahwa bid ask spread akan semakin besar apabila risiko yang

dimiliki oleh suatu saham semakin besar, misalnya saham yang kurang likuid

2.1.4. Faktor-faktor yang Mempengaruhi Bid Ask Spread 2.1.4.1. Harga Saham

Definisi harga saham menurut Sartono (2001:141) merupakan nilai

sekarang atau present value dari aliran kas yang diharapkan akan diterima.

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu : nilai buku, nilai

pasar dan nilai pasar. Nilai buku merupakan nilai yang dihitung berdasarkan

pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham

di pasar, yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai

intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenarnya

atau seharusnya terjadi.

Dalam membeli atau menjual saham, investor akan membandingkan nilai

intrinsik dengan nilai pasar saham bersangkutan. Jika nilai pasar suatu saham

lebih tinggi dari nilai intrinsiknya, berarti saham tersebut tergolong mahal

(overvalued). Sebaliknya jika nilai pasar saham di bawah nilai intrinsiknya, berarti

saham tersebut tergolong murah (undervalued), sehingga dalam situasi ini

investor biasanya membeli saham tersebut (Tandelilin, 2001:183-184).

Meskipun stock split tidak memberikan manfaat ekonomis terhadap

pemegang saham, namun stock split kerap kali dipandang memberikan manfaat

kunci bagi pemegang saham karena harga saham tidak akan turun persis sesuai

proporsi dengan kenaikan lembar saham. Untuk split dari satu menjadi dua, harga

Keown et al (2010:376) berpendapat, spread akan lebih besar untuk mata

uang yang jarang diperdagangkan. Hal ini mengindikasikan bahwa tingginya

harga dapat mengurangi permintaan. Sama halnya dengan saham, ketika saham

terlalu mahal maka akan jarang diperdagangkan/saham kurang likuid, sehingga

menyebabkan spread membesar karena risiko untuk saham tersebut lebih besar.

Artinya harga saham berpengaruh positif terhadap bid ask spread. Ketika harga

saham naik maka bersamaan dengan itu bid ask spread saham juga akan

mengalami kenaikan.

2.1.4.2.Volume Perdagangan

Menurut Arifin (2005:161-162), kompensasi yang diterima oleh market

maker atas jasa likuiditas sekuritas adalah bentuk bid ask spread yaitu perbedaan

antara harga beli dan harga jual sekuritas. Secara konseptual, bid ask spread pada

pasar sekuritas merupakan kompensasi ekonomis yang diberikan kepada market

maker untuk mendorong mereka agar tetap mau memberikan layanan likuiditas.

Market maker diharapkan selalu siap menjual sekuritas ketika ada orang yang mau

beli dan siap membeli ketika ada orang yang siap menjual sekuritas. Volume

perdagangan merupakan suatu instrument yang dapat digunakan untuk melihat

reaksi pasar terhadap informasi melalui parameter volume saham yang

diperdagangkan di pasar (Sutrisno, 2000).

Nany (2003) menyatakan volume perdagangan yang besar

mengindikasikan bahwa saham tersebut aktif diperdagangkan. Apabila suatu

tersebut sebelum diperdagangkan sehingga, mengakibatkan menurunnya tigkat

bid ask spread saham.

2.1.4.3. Return Saham

Menurut Tandelilin (2001:47-48), yang menjadi alasan investor

berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko

investasi yang harus dihadapinya. Return merupakan salah satu faktor yang

memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian

menanggung risiko atas investasi yang dilakukannya. Sumber-sumber return

investasi terdiri dari dua komponen utama, yaitu yield dan capital gain (loss).

Yield merupakan komponen return yang mencerminkan aliran kas atau

pendapatan yang diperoleh secara periodik dari suatu investasi. Jika kita membeli

saham, yield ditunjukkan oleh besarnya dividen yang kita peroleh. Sedangkan

capital gain (loss) sebagai komponen kedua dari return merupakan kenaikan

(penurunan) harga suatu surat berharga (bisa saham bisa surat berharga jangka

panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Dalam

kata lain, capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas.

Amihud dan Mendelson dalam Arifin (2005:156), menyatakan bahwa

adanya hubungan negatif nonlinear antara likuiditas yang diukur dengan bid ask

spread dengan ekspektasi return. Untuk menarik investor agar mau membeli

saham yang kurang likuid, saham yang kurang likuid harus memberikan

ekspektasi return yang lebih tinggi. Selain itu, kurang likuidnya suatu saham

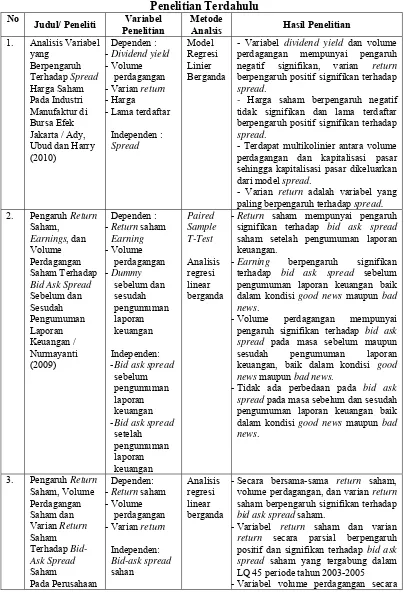

2.2. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No

Judul/ Peneliti Variabel Penelitian

Metode

Analsis Hasil Penelitian 1. Analisis Variabel

yang

- Variabel dividend yield dan volume perdagangan mempunyai pengaruh negatif signifikan, varian return

berpengaruh positif signifikan terhadap

spread.

- Harga saham berpengaruh negatif tidak signifikan dan lama terdaftar berpengaruh positif signifikanterhadap

spread.

- Terdapat multikolinier antara volume perdagangan dan kapitalisasi pasar sehingga kapitalisasi pasar dikeluarkan dari model spread.

- Varian return adalah variabel yang paling berpengaruh terhadap spread.

2. Pengaruh Return

Saham,

-Return saham mempunyai pengaruh signifikan terhadap bid ask spread

saham setelah pengumuman laporan keuangan.

-Earning berpengaruh signifikan terhadap bid ask spread sebelum pengumuman laporan keuangan baik dalam kondisi good news maupun bad news.

-Volume perdagangan mempunyai pengaruh signifikan terhadap bid ask spread pada masa sebelum maupun sesudah pengumuman laporan keuangan, baik dalam kondisi good news maupun bad news.

-Tidak ada perbedaan pada bid ask spread pada masa sebelum dan sesudah pengumuman laporan keuangan baik dalam kondisi good news maupun bad news.

3. Pengaruh Return

Saham, Volume

-Secara bersama-sama return saham, volume perdagangan, dan varian return

saham berpengaruh signifikan terhadap

bid ask spread saham.

-Variabel return saham dan varian

return secara parsial berpengaruh positif dan signifikan terhadap bid ask spread saham yang tergabung dalam LQ 45 periode tahun 2003-2005

Manufaktur yang

parsial memiliki pengaruh negatif dan signifikan terhadap bid ask spread

saham yang tergabung dalam LQ 45 periode tahun 2003-2005

-Tidak terdapat perbedaan antara bid ask spread sebelum dan sesudah pengumuman laporan keuangan.

-Harga saham berpengaruh negatif tetapi signifikan terhadap bid ask spread baik sebelum dan sesudah pengumuman laporan keuangan.

-Return saham berpengaruh negatif tetapi tidak signifikan terhadap bid ask spread baik sebelum dan sesudah pengumuman laporan keuangan.

-Varian return berpengaruh positif dan signifikan terhadap bid ask spread baik sebelum dan sesudah pengumuman laporan keuangan.

-Earnings berpengaruh negatif dan signifikan terhadap bid ask spread

sebelum dan sesudah pengumuman laporan keuangan.

-Volume perdagangan berpengaruh negatif dan signifikan terhadap bid ask spread sebelum dan sesudah pengumuman laporan keuangan

-Harga saham, return saham, varian

return, earnings dan volume perdagangan secara simultan berpengaruh signifikan terhadap bid ask spread baik sebelum dan sesudah pengumuman laporan keuangan.

-Stock split hanya mempengaruhi harga, volume perdagangan dan persentase

spread, tetapi tidak mempengaruhi varians dan abnormal return baik ditinjau secara individual maupun sebagai sebuah portofolio.

-Harga, volume, dan varians saham menunjukkan tidak berpengaruh secara signifikan terhadap spread.

2.3. Kerangka Konseptual

Saham yang likuid merupakan saham yang mudah diperjualbelikan di

bursa. Semakin likuid suatu saham maka semakin aktif pula saham tersebut

diperdagangkan. Apabila suatu saham aktif diperdagangkan, maka dealer tidak

akan lama menyimpan saham tersebut sebelum diperdagangkan sehingga,

mengakibatkan menurunnya tigkat bid ask spread saham. Oleh karena itu, ketika

suatu saham mulai tidak likuid karena harganya yang terlampau mahal menurut

investor banyak perusahaan yang melakukan stock split untuk menjaga likuiditas

saham mereka. Tujuannya adalah untuk menempatkan saham pada trading range

tertentu (Sartono, 2010:297).

Bid-ask spread saham merupakan salah satu faktor yang dipertimbangkan

investor untuk mengambil keputusan apakah menahan atau menjual sahamnya dan

mendapatkan keuntungan dari spread antara harga jual dan harga beli. Hal ini

mengindikasikan bahwa likuiditas saham yang tercermin dari harga saham,

volume perdagangan dan return saham akan mempengaruhi bid ask spread suatu

saham. Amihud dan Mandelson dalam Arifin (2005:156) menyatakan bahwa bid

ask spread akan semakin besar apabila risiko yang dimiliki oleh suatu saham

semakin besar, misalnya saham yang kurang likuid pasti memiliki risiko yang

lebih tinggi.

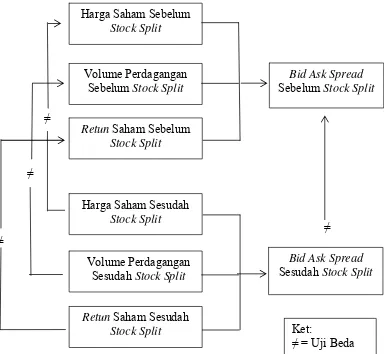

Adapun kerangka pemikiran teoritis yang diajukan penelitian ini dapat

Sumber : Data Diolah

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis

Berdasarkan rumusan masalah yang ada, hipotesis dalam penelitian ini

dapat dirumuskan sebagai berikut:

1. Terdapat pengaruh signifikan antara variabel-variabel bebas, yaitu harga

saham, volume perdagangan, dan return saham terhadap variabel terikat yaitu

bid ask spread baik pada masa sebelum dan sesudah stock split. Harga Saham Sebelum

Stock Split

Volume Perdagangan Sebelum Stock Split

Retun Saham Sebelum Stock Split

Harga Saham Sesudah Stock Split

Volume Perdagangan Sesudah Stock Split

2. Terdapat perbedaan antara harga saham pada masa sebelum dan sesudah stock

split.

3. Terdapat perbedaan antara volume perdagangan saham pada masa sebelum

dan sesudah stock split.

4. Terdapat perbedaan antara return saham pada masa sebelum dan sesudah

stock split.

5. Terdapat perbedaan antara bid ask spread pada masa sebelum dan sesudah

BAB III

METODE PENELITIAN

3.1. Jenis dan Desain Penelitian

Jenis penelitian ini merupakan jenis penelitian asosiatif kausal dan

komparatif. Menurut Sugiyono (2007:30), desain kausal adalah penelitian yang

bertujuan menganalisis hubungan sebab akibat antara variabel independen dan

variabel dependen. Selain itu, penelitian ini juga merupakan jenis penelitian

komparatif, yaitu penelitian yang bertujuan untuk membandingkan antara dua

kelompok atau lebih dari suatu variabel tertentu.

Waktu peristiwa (event date) dalam penelitian ini adalah 12 hari yaitu

enam hari sebelum stock split dan enam hari sesudah stock split. Penelitian ini

menggunakan metodologi studi peristiwa (event study) yang bertujuan untuk

mengamati dampak dari suatu peristiwa, yaitu stock split, terhadap sekuritas.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI). Dipilihnya BEI

sebagai objek penelitian dikarenakan BEI merupakan pasar modal terbesar di

Indonesia dan menyediakan data yang dibutuhkan dalam penelitian ini. Waktu

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang

terdaftar di BEI yang melakukan corporate action berupa stock split up selama

periode 2008-2013.

b. Variabel yang digunakan adalah variabel bebas dan terikat. Variabel bebas

terdiri dari harga saham, volume perdagangan dan return saham pada masa

sebelum dan sesudah stock split. Variabel terikatnya adalah bid ask spread

pada masa sebelum dan sesudah stock split.

c. Data yang dibutuhkan dalam penelitian ini adalah daftar perusahaan yang

melakukan stock split pada tahun 2008-2013, harga saham enam hari sebelum

dan sesudah stock split, volume perdagangan saham enam hari sebelum dan

sesudah stock split, return saham saham enam hari sebelum dan sesudah stock

split, harga bid dan harga ask saham enam hari sebelum dan sesudah stock

split. Data-data yang dibutuhkan dalam penelitian ini diperoleh dari situs

internet seperti www.idx.o.id, www.ksei.com.co.id, dan www.yahoo.com.

3.4. Variabel Penelitian dan Defenisi Operasional 3.4.1. Variabel Dependent (Variabel Terikat)

Dalam penelitian ini variabel dependent yang digunakan adalah bid ask

spread. Menurut Stoll dalam Magdalena (2003), bid ask spread dapat dihitung

Spreadt =

dimana

Spreadt = Bid ask spread hari ke t

Askt = Ask price hari ke t

Bidt = Bid price hari ke t

3.4.2. Variabel Independent (Variabel Bebas)

Variabel-variabel independent yang digunakan dalam penelitian ini adalah:

a. Harga saham sebelum dan sesudah stock split

Harga saham yang digunakan dalam penelitian adalah harga penutupan

(closing price) harian saham. Harga penutupan merupakan cerminan posisi

permintaan dan penawaran terakhir atas suatu saham pada suatu hari perdagangan.

Penelitian ini menggunakan harga penutupan selama enam hari sebelum dan enam

hari sesudah stock split.

b. Volume perdagangan sebelum dan sesudah stock split

Volume perdagangan saham merupakan jumlah lembar saham yang

diperdagangkan secara harian. Volume perdagangan saham yang digunakan

adalah volume perdagangan harian saham selama enam hari sebelum dan sesudah

stock split.

c. Return Saham sebelum dan sesudah stock split

Return harian merupakan persentase perubahan harga saham pada hari ke t

dengan harga saham pada hari t sebelumnya, adapun return saham dihitung

dimana

TR = Total return saham

Pt = Harga penutupan saham pada hari ke t atau harga jual

Pb= Harga saham pada hari ke t-1 atau harga saham pada awal periode CF = Aliran kas pada periode t.

PC = Perubahan harga atau Pt-Pb

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang listing di BEI

selama periode 2008-2013 dan melakukan corporate action berupa stock split,

yaitu 48 perusahaan. Periode pengamatan yang digunakan adalah 12 hari

perdagangan, yaitu enam hari sebelum stock split dan enam hari sesudah stock

split. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

metode populasi sasaran dengan kriteria tertentu, yaitu:

a. Perusahaan yang listing di BEI pada periode 2008 sampai dengan 2013 dan

melakukan corporate action berupa stock split pada periode 2008 sampai

dengan 2013.

b. Pemecahan saham yang dilakukan adalah pemecahan saham naik.

c. Data perusahaan tersedia lengkap untuk kebutuhan analisis.

d. Tidak melakukan corporate action yang lain seperti pengumuman right issue,

stock dividend, bonus share dan pengumuman saham lainnya pada waktu yang

Perusahaan yang menjadi sampel dalam penelitian ini terdapat 32

perusahaan. Berikut tabel yang menyajikan ringkasan perhitungan populasi

sasaran yang digunakan sebagai sampel dalam penelitian ini.

Tabel 3.1

Perhitungan Populasi Sasaran

Emiten yang melakukan kebijakan stock split 60 Emiten yang melakukan reverse split 9 Emiten yang tidak mempunyai data lengkap 14 Emiten yang melakukan corporate action yang lain selama

periode penelitian 5

Jumlah populasi sasaran yang digunakan dalam penelitian 32 Sumber : Data Diolah

Berdasarkan keterangan di atas, maka sampel yang digunakan dalam

penelitian ini adalah semua yang menjadi populasi sasaran sebagai berikut:

Tabel 3.2

Data Populasi Sasaran Penelitian

No Nama Perusahaan Kode Tanggal Stock Split

1. Bank Sentral Asia Tbk BBCA 28 Januari 2008 2. Delta Dunia Makmur Tbk DOID 4 Agustus 2008 3. Persahaan Gas Negara (Persero) PGAS 4 Agustus 2008 4. Timah (Persero) Tbk TINS 8 Agustus 2008 5. Citra Tubindo Tbk CTBN 7 Januari 2009 6. Charoen Pokphand Indonesia Tbk CPIN 8 Desember 2010 7. Intiland Development Tbk DILD 26 Juli 2010 8. Tunas Ridean Tbk TURI 17 Juni 2010 9. Astra Otoparts Tbk AUTO 24 Juni 2011 10. Bank Rakyat Indonesia (Persero) BBRI 11 Januari 2011 11. Bank Tabungan Pensiunan Nasional BTPN 28 Maret 2011 12. Intraco Penta Tbk INTA 6 Juni 2011 13. Jasuindo Tiga Perkasa Tbk JTPE 26 Juli 2011

14. PP London Sumatra Indonesia Tbk LSIP 25 Februari 2011 15. Surya Semesta Internusa Tbk SSIA 7 Juli 2011

No Nama Perusahaan Kode Tanggal Stock Split 18. Berlina, Tbk BRNA 6 November 2012 19. Central Omega Resources Tbk DKFT 3 Agustus 2012 20. Kalbe Farma Tbk KLBF 8 Oktober 2012 21. Kresna Graha Sekurindo Tbk KREN 7 Agustus 2012 22. Modern Internasional Tbk MDRN 3 Juli 2012

23. Pudjiadi & Sons Tbk PNSE 28 September 2012 24. Pool Advista Indonesia Tbk POOL 3 Januari 2012 25. Petrosea Tbk PTRO 6 Maret 2012 26. Pakuwon Jati Tbk PWON 30 Maret 2012 27. Surya Citra Media Tbk SCMA 29 Oktober 2012 28. Arwana Citramulia Tbk ARNA 8 Juli 2013 29. Japfa Comfeed Indonesia Tbk JPFA 19 April 2013 30. Modernland Realty Ltd Tbk MDLN 13 November 2013 31. Nipress Tbk NIPS 25 November 2013 32. Nippon Indosari Corpindo Tbk ROTI 29 November 2013 Sumber : www.ksei.co.id

3.6. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder merupakan

sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui

media perantara (diperoleh dan dicatat pihak lain) (Indriantoro dan Supomo,

2002:147). Data tersebut diperoleh dari dari lembaga atau instansi melalui

pengutipan data atau melalui studi pustaka yang ada kaitannya dengan penelitian

ini.

Penelitian ini menggunakan data sekunder yang bersumber dari:

1. IDX tahun 2008-2013

2. KSEI tahun 2008-2013