SKRIPSI

ANALISIS PENGARUH FREE CASH F LOW, RETURN ON EQUITY DAN MANAGERIAL OWNERSHIP TERHADAP KEBIJAKAN HUTANG

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2013

OLEH

TANTI P MELIALA

1105030161

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur kepada Allah Bapa yang di Surga, di dalam Yesus Kristus, Juruselamat yang penuh belas kasih karena atas kasih, berkat dan anugerah-Nya, penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh Free Cash Flow, Return On Equity dan Managerial Ownership Terhadap Kebijakan Hutang Pada Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”. Penulisan Skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumetara Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini penulis memperoleh doa, dukungan, saran, dan bimbingan dari berbagai pihak. Teristimewa untuk kedua orang tua penulis yang sangat penulis sayangi, Drs. Bebas Sembiring, M.Si dan Idawati Bangun dan yang sangat penulis kasihi kakak dan adik penulis, Laura Meilita Meliala , Edu Murosa Fernando Meliala dan Refdi Oktora Meliala yang selalu dan tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini. Pada kesempatan ini dengan rasa hormat, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sektretasi Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Syahrul Rambe, MM, Ak., selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Jafar, MM, Ak. selaku dosen penguji, dan Ibu Dra. Narumondang B.Siregar , MM, Ak. selaku dosen pembanding yang telah memberikan saran dan kritik yang sangat bermanfaat dalam penyelesaian skripsi ini. Serta semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan, dan para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

satu per satu. Terima kasih atas persahabatan yang sangat berkesan selama ini, yang tidak pernah letih memberikan kasih sayang, doa, semangat dan bantuan sepanjang masa perkuliahan.. Serta rekan-rekan mahasiswa S1 Akuntansi 2011, penulis mengucapkan terima kasih atas kebersamaannya.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Agustus 2015 Penulis,

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH FREE CASH FLOW, RETURN ON EQUITY DAN MANAGERIAL OWNERSHIP TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015

ABSTRAK

ANALISIS PENGARUH FREE CASH FLOW (FCF), RETURN ON EQUITY (ROE) DAN MANAGERIAL OWNERSHIP TERHADAP KEBIJAKAN

HUTANG PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh free ca sh flow, return on equity dan ma na geria l ownership terhadap kebijakan hutang pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2013. Variabel yang digunakan dalam penelitian ini adalah free ca sh flow, return on equity dan ma na geria l ownership sebagai variabel independen dan kebijakan hutang sebagai variabel dependen.

Penelitian ini menggunakan data sekunder yaitu perusahan property dan real estate yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode purposive sa mpling dan sampel yang diperoleh dalam penelitian ini berjumlah 17 perusahaan dari 46 perusahaan. Metode analisis yang digunakan adalah analisis linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan (Uji F) free ca sh flow, return on equity dan ma na geria l ownership tidak berpengaruh signifikan terhadap kebijakan hutang. Secara parsial (Uji T) free ca sh flow dan return on equity tidak berpengaruh signifikan terhadap kebijakan hutang. Secara parsial ma na geria l ownership berpengaruh signifikan terhadap kebijakan hutang.

ABSTRACT

ANALYSIS INFLUENCE OF FREE CASH FLOW (FCF), RETURN ON EQUITY (ROE) AND MANAGERIAL OWNERSHIP ON DEBT POLICY IN

PROPERTY AND REAL ESTATE COMPANIES LISTED ON INDONESIAN STOCK EXCHAGE

The objective of this resea rch is to know the influence free ca sh flow, return on equity a nd ma nageria l ownership to debt policy of the property a nd rea l esta te companies tha t listed in BEI since 2011 up to 2013. Va ria ble tha t used in this resea rch a re free ca sh flow, return on equity and ma na geria l ownership a s independent va riable a nd debt policy a s dependent va ria ble.

This study uses seconda ry da ta were ta ken from property a nd rea l esta te compa nies which a re listed in Indonesia n Stock Exchange . Sa mple selection is done by purposive sa mpling method a nd sa mple obta ined from this resea rh were 17 of a tota l 46 compa nies. Method of a na lysis used multiple linea r regression a na lysis.

The result show tha t simulta noeusly (F-Test) free ca sh flow, return on equity a nd ma na geria l ownership ha ve no significa nt influence on debt policy. Pa rtia lly (T-Test), free ca sh flow a nd return on equity ha ve no significa nt influence on debt policy. Ma na geria l ownership pa rtia lly ha s a significa nt influence on debt policy.

DAFTAR ISI

1.1 Latar Belakang Masalah ……….……….... 1

1.2 Rumusan Masalah……… 9

2.1.3 Kepemilikan Manajerial………. 14

2.1.4 Kebijakan Hutang……….. 16

2.1.6.4 Karakteristik Kualitatif Laporan Keuangan…………. 23

2.2 Penelitian Terdahulu……… 24

2.3 Kerangka Konseptual……… 28

2.4 Hipotesis Penelitian………..……….…….. 34

BAB III METODE PENELITIAN ………. 36

3.2 Populasi dan Sampel Penelitian ……….. 36

3.3 Jenis Data……….………… 37

3.4 Teknik Pengumpulan Data………..………. 37

3.5 Definisi Operasional dan Pengukuran Variabel..……….… 38

3.6 Metode Analisis Data…….………..……… 41

3.7 Uji Asumsi Klasik……… 41

3.7.1 Uji Normalitas Data ……….. 42

3.7.2 Uji Autokorelasi……...………. 43

3.7.3 Uji Multikolinearitas………. 43

3.7.4 Uji Heteroskedastisitas……… 44

3.8 Metode Regresi berganda ...……….. 44

4.2 Pengujian Asumsi Klasik... 48

4.2.1 Uji Normalitas... 48

4.2.2 Uji Multikolinearitas... 51

4.2.3 Uji Heteroskedastisitas... 52

4.2.4 Uji Autokorelasi... 54

5.2 Keterbatasan Penelitian... 65

5.3 Saran... 65

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 25

3.1 Proses Pengambilan Sampel ... 37

3.2 Definisi Operasional dan Pengukuran Variabel ... 41

4.1 Daftar Sampel Perusahaan ... 47

4.2 Uji Kolmogorov-Smirnov ... 51

4.3 Uji Multikolinearitas ... 52

4.4 Uji Autokorelasi ... 54

4.5 Uji Analisis Regresi Linier Berganda ... 55

4.6 Uji Koefisien Determinasi ... 57

4.7 Uji F ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.2 Kerangka Konseptual ... 28

4.1 Histogram ... 49

4.2 Normal P – Plot ... 50

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Populasi dan Sampel Penelitian ... 70

Lampiran ii Daftar Sampel Perusahaan ... 71

Lampiran iii Data Free Cash Flow Tahun 2011 ... 73

Lampiran iv Data Free Cash Flow Tahun 2012 ... 74

Lampiran v Data Free Cash Flow Tahun 2013 ... 75

Lampiran iv Data Return On Equity Tahun 2011 - 2013 ... 77

Lampiran vii Data Kepemilikan Manajerial Tahun 2011 – 2013 ... 78

Lampiran viii Data Kebijakan Hutang Tahun 2011-2013 ... 79

ABSTRAK

ANALISIS PENGARUH FREE CASH FLOW (FCF), RETURN ON EQUITY (ROE) DAN MANAGERIAL OWNERSHIP TERHADAP KEBIJAKAN

HUTANG PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh free ca sh flow, return on equity dan ma na geria l ownership terhadap kebijakan hutang pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2013. Variabel yang digunakan dalam penelitian ini adalah free ca sh flow, return on equity dan ma na geria l ownership sebagai variabel independen dan kebijakan hutang sebagai variabel dependen.

Penelitian ini menggunakan data sekunder yaitu perusahan property dan real estate yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode purposive sa mpling dan sampel yang diperoleh dalam penelitian ini berjumlah 17 perusahaan dari 46 perusahaan. Metode analisis yang digunakan adalah analisis linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan (Uji F) free ca sh flow, return on equity dan ma na geria l ownership tidak berpengaruh signifikan terhadap kebijakan hutang. Secara parsial (Uji T) free ca sh flow dan return on equity tidak berpengaruh signifikan terhadap kebijakan hutang. Secara parsial ma na geria l ownership berpengaruh signifikan terhadap kebijakan hutang.

ABSTRACT

ANALYSIS INFLUENCE OF FREE CASH FLOW (FCF), RETURN ON EQUITY (ROE) AND MANAGERIAL OWNERSHIP ON DEBT POLICY IN

PROPERTY AND REAL ESTATE COMPANIES LISTED ON INDONESIAN STOCK EXCHAGE

The objective of this resea rch is to know the influence free ca sh flow, return on equity a nd ma nageria l ownership to debt policy of the property a nd rea l esta te companies tha t listed in BEI since 2011 up to 2013. Va ria ble tha t used in this resea rch a re free ca sh flow, return on equity and ma na geria l ownership a s independent va riable a nd debt policy a s dependent va ria ble.

This study uses seconda ry da ta were ta ken from property a nd rea l esta te compa nies which a re listed in Indonesia n Stock Exchange . Sa mple selection is done by purposive sa mpling method a nd sa mple obta ined from this resea rh were 17 of a tota l 46 compa nies. Method of a na lysis used multiple linea r regression a na lysis.

The result show tha t simulta noeusly (F-Test) free ca sh flow, return on equity a nd ma na geria l ownership ha ve no significa nt influence on debt policy. Pa rtia lly (T-Test), free ca sh flow a nd return on equity ha ve no significa nt influence on debt policy. Ma na geria l ownership pa rtia lly ha s a significa nt influence on debt policy.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pertumbuhan ekonomi saat ini serta persaingan perusahaan yang sangat kompetitif mengakibatkan pesatnya persaingan dalam dunia usaha, hal ini mengakibatkan kondisi ekonomi selalu mengalami perubahan yang dapat mempengaruhi kegiatan dan kinerja perusahaan. Berdasarkan itu, perusahaan harus memanfaatkan sumber daya yang tersedia dengan baik untuk meningkatkan kinerja perusahaannya di bidang operasional, produksi, sumber daya manusia, pemasaran.

Seorang manajer memegang kunci kesuksesan suatu perusahaan yang dituntut untuk dapat memainkan peranan yang penting dalam kegiatan operasi, pemasaran, dan pembentukan strategi perusahaan secara keseluruhan. Masalah pendanaan harus diputuskan dengan hati-hati karena setiap kebijakan pendanaan memiliki konsekuensi financial yang berbeda. Keputusan pendanaan akan berkaitan dengan sumber dana dan penggunaan dana yang telah diperoleh. Keputusan untuk memilih sumber pendanaan yang paling baik bagi perusahaan memerlukan analisa seksama dari manajer keuangan perusahaan. Keputusan pendanaan sangat menentukan kemampuan perusahaan dalam melakukan aktivitas operasinya dan berpengaruh terhadap risiko perusahaan itu sendiri.

perusahaan yang akan mempengaruhi kemampuan perusahaan dalam melakukan kegiatan operasinya. Sumber dana internal berasal dari laba ditahan sedangkan sumber dana eksternal berasal dari kreditur dan pemilik, peserta atau pengambilan bagian dalam perusahaan. Dana yang diperoleh dari kreditur disebut hutang sedangkan dana yang diperoleh dari pemilik disebut modal.

Salah satu keputusan penting yang dihadapi oleh manajer dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan. Manajemen diharapkan mampu mengambil tindakan-tindakan yang tepat agar perusahaan tetap survive dengan laba tinggi sehingga kemakmuran pemilik menjadi maksimal.

Memaksimumkan laba perusahaan dan meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham adalah tujuan utama perusahaan. Dalam mencapai tujuan tersebut, pemegang saham bisa mempercayakan kepada para professional (manajerial) atau insiders atau sering disebut agen sehingga terjadi pemisahan antara fungsi kepemilikan dan fungsi pengelolaan, adanya pemisahan tersebut sehingga menyebabkan timbulnya perbedaan kepentingan antara manajemen dengan pemegang saham. Keadaan diatas disebut dengan konflik keagenan (a gency conflict).

mengendalikan utang. Penggunaan utang meningkatkan risiko perusahaan tetapi juga meningkatkan keuntungan perusahaan.

Pada tingkat profitabilitas yang rendah, perusahaan menggunakan utang untuk membiayai operasional, sebaliknya pada tingkat profitabilitas yang tinggi, perusahaan mengurangi penggunaan utang (Astuti dan Nurlaelasari, 2013:41). Hal ini disebabkan karena perusahaan diasumsikan mengalokasikan sebagian besar keuntungan pada laba ditahan sehingga mengandalkan sumber dana internal dan menggunakan utang dalam tingkat yang rendah, tetapi saat mengalami profitabilitas yang rendah, perusahaan akan menggunakan utang yang tinggi sebagai mekanisme transfer kekayaan antara kreditur kepada prinsipal.

Jensen dan Meckling, 1976 (dalam Faisal, 2004) menyatakan bahwa perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan (a gency conflict). Salah satu penyebab konflik antara manajer dengan pemegang saham adalah penggunaan free ca sh flow. Free ca sh flow merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak digunakan untuk operasi atau investasi. Pemegang saham menginginkan kelebihan dana tersebut dibagikan untuk meningkatkan kesejahteraan mereka, sedangkan manajer berkeinginan menggunakan kelebihan dana yang ada untuk investasi pada proyek-proyek yang menguntungkan karena pada masa yang akan datang akan menambah insentif bagi manajer.

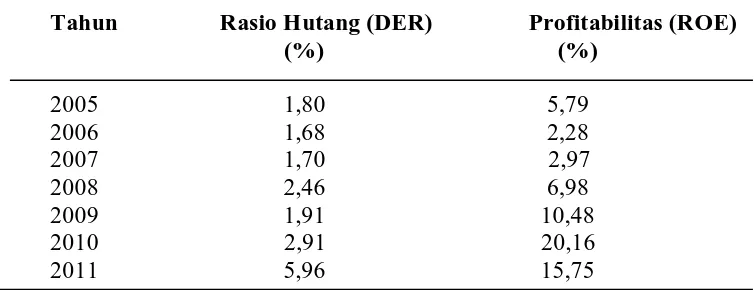

utang bank jangka pendek yaitu sebesar 76,7 persen dari periode yang sama di tahun lalu. Kenaikan utang jangka pendek tersebut mengakibatkan jumlah kewajiban lancar perseroan mengalami kenaikan 55,8 persen. Adapun jumlah kewajiban tidak lancar perseroan juga mengalami kenaikan dari Rp 244,6 miliar di Kuartal ketiga tahun lalu menjadi Rp 274,5 miliar atau meningkat 12,22 persen, sehingga total kewajiban perseroan mengalami peningkatan 41,5 persen .

Tabel 1.1

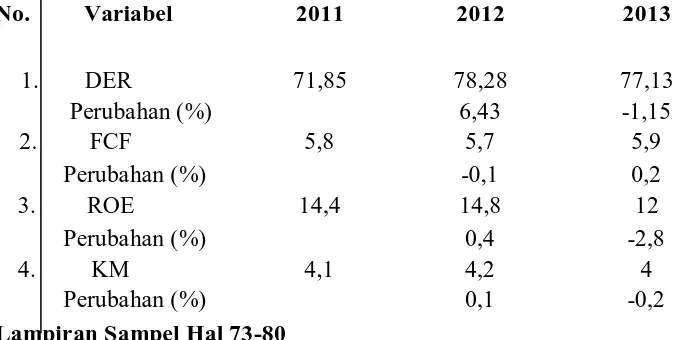

Dari pengamatan yang peneliti telah lakukan dengan menggunakan keseluruhan sampel peneliti, yaitu: 17 perusahaan property dan real estate yang terdaftar di BEI tahun 2011-2013 menerangkan Kebijakan Hutang , Free Ca sh Flow, Return On Equity dan Kepemilikan Manajerial dalam Tabel 1.2 sebagai berikut :

Tabel 1.2

Rata-rata Kebijakan Hutang (DER), Free Cash Flow (FCF), Return On Equity (ROE) dan Kepemilikan Manajerial Pada Perusahaan Property dan

Real Estate di BEI Tahun 2011-2013

No. Variabel 2011 2012 2013

Ditinjau dari DER perusahaan yang dapat dilihat pada Tabel 1.2, tahun 2012 mengalami kenaikan namun tahun 2013 mengalami penurunan. Hal ini menunjukkan bahwa proporsi hutang untuk membiayai aktiva cenderung berubah tiap tahunnya tergantung dari keputusan manajer dan pemegang saham.

Tabel 1.2 menunjukkan bahwa ROE dan Kepemilikan Manajerial meningkat pada tahun 2012 meski peningkatan dengan angka yang kecil dan pada tahun 2013 keduanya sama sama mengalami penurunan, diikuti dengan peningkatan DER 6,43 % ditahun 2012 dan juga mengalami penurunan 1,15% ditahun 2013, sedangkan FCF sebaliknya dengan kenaikan dan penurunan yang tidak signifikan . PT Intranco Penta juga menunjukkan hal yang sama mengalami peningkatan ROE diikuti dengan peningkatan DER. Hal tersebut bertolak belakang dengan teori yang dikemukakan oleh (Astuti dan Nurlaelasari, 2013:41) menyatakan bahwa semakin tinggi rasio profitabilitas akan diikuti oleh penurunan rasio utang perusahaan. Semakin tinggi profitabilitas berarti semakin besar pula kemampuan perusahaan dalam mengembalikan utang. Perusahaan dengan tingkat profitabilitas yang tinggi umumnya menggunakan hutang dalam jumlah yang relatif kecil karena dengan tingkat pengembalian investasi yang tinggi perusahaan dapat melakukan permodalan dengan laba ditahan saja.

Perusahaan yang memiliki arus kas besar/tinggi akan memonitor perilaku manajer dalam melakukan investasi dengan menambah utang, sehingga manejer tidak akan membuang-buang kas bebas perusahaan untuk investasi yang tidak menguntungkan. Semakin besar arus kas bebas perusahaan maka akan mempunyai level utang yang tinggi. Sebaliknya semakin kecil arus kas bebas maka level utang perusahaan pun akan rendah, karena perusahaan tidak melakukan penambahan utang untuk investasi.

saham dan kedua, meinvestasikan pada projek-projek yang mempunyai nilai sekarang bersih misalnya membeli aset-aset tetap. Analisis free ca sh flow dimulai dengan kas bersih yang disediakan oleh aktivitas operasi dan berakhir pada arus kas bebas yang dihitung sebagai kas bersih yang disediakan oleh aktivitas operasi dikurangi pengeluaran modal dan dividen. Free ca sh flow adalah jumlah arus kas dikuesionerkan perusahaan untuk membeli investasi tambahan, melunasi utangnya, membeli saham treasuri atau menaikkan likuiditasnya.

Tabel 1. 2 menunjukkan free ca sh flow yang berfluktuatif, mengalami penurunan 0,1% disaat DER mengalami kenaikan 6,43 % ditahun 2012. Pada tahun 2013 mengalami kenaikan 0,2 % sedangkan DER mengalami penurunan 1,15%. Hal ini sejalan dengan Tabel 1.1 yang menunjukkan arus kas bebas perusahaan berbanding terbalik dengan DER, saat free ca sh flow mengalami penurunan tetapi rasio utang (DER) meningkat pada tahun 2010.

manajerial berpengaruh signifikan terhadap kebijakan hutang. Pawestri (2010) konsisten dengan Purba (2011) bahwa proporsi kepemilikan saham yang dikontrol oleh manajer dapat mempengaruhi kebijakan perusahaan.

Dalam Astuti (2013:41) mengatakan profitabilitas memiliki pengaruh yang signifikan dan memiliki hubungan yang kuat terhadap kebijakan hutang, Purba (2011) juga mengatakan hal yang sama, sementara Nanda (2012:6) mengatakan profitabilitas berpengaruh negative terhadap kebijakan hutang.

Inkonsistensi hasil penelitian terdahulu memotivasi penulis untuk meneliti kembali tentang kebijakan hutang lebih lanjut. Penelitian ini memperluas penelitian dari Ariani (2009). Penelitian ini menggunakan data laporan tahunan perusahaan property dan real estate periode 2011-2013.

Berdasarkan uraian diatas, maka penelitian ini berjudul “Analisis Pengaruh Free Cash Flow, Return On Equity dan Managerial Ownership Terhadap Kebijakan Hutang pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini merupakan penelitian empiris yang dilakukan pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia dan mengeluarkan laporan keuangan auditan sejak tahun 2011 sampai dengan tahun 2013. Penulis melakukan penelitian yang berbentuk replikasi dengan menggunakan variabel dan sampel yang berbeda dari penelitian terdahulu.

1.2Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah free ca sh flow berpengaruh terhadap kebijakan hutang perusahaan ? 2. Apakah return on equity berpengaruh terhadap kebijakan hutang perusahaan ? 3. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan hutang

perusahaan ?

4. Apakah free ca sh flow, return on equity dan kepemilikan manajerial secara bersama-sama berpengaruh terhadap kebijakan hutang ?

1.3Tujuan Penelitian

manajerial secara parsial maupun simultan berpengaruh terhadap kebijakan hutang perusahaan.

1.4Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, diharapkan penelitian ini dapat menambah pengetahuan dan wawasan peneliti, khususnya mengenai pengaruh free ca sh flow, return on equity dan kepemilikan manajerial terhadap kebijakan hutang.

2. Bagi akademisi dan peneliti lain, diharapkan penelitian ini dapat menjadi bahan bacaan dan bahan referensi untuk melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Free Cash Flow

Free Ca sh Flow merupakan kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada asset, Ross et al,(2000) yang dikutip dalam tesis Faisal (2004). Kas tersebut biasanya menimbulkan konflik kepentingan antara manajer dan pemegang saham. Manajer lebih menginginkan dana tersebut diinvestasi lagi pada proyek – proyek yang dapat menghasilkan keuntungan , karena akan meningkatkan insentif yang diterimanya. Di sisi lain, pemegang saham mengharapkan sisa dana tersebut dibagikan sehingga akan menambah kesejahteraan mereka.

Hipotesis Jensen (1986) mengenai free ca sh flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free ca sh flow kepada pemegang saham atau risiko akan kehilangan kendali terhadap perusahaan. Menurut Jensen (1986) free ca sh flow adalah kelebihan kas yang diperlukan untuk mendanai semua proyek yang memiliki net present value positif setelah membagi dividen.

Free ca sh flow dihitung dengan menggunakan rumus Ross et al. ( 2000), yaitu :

FCFit = Free Ca sh Flow

AKOit = Aliran kas operasi perusahaan I pada tahun tfc

PMit = Pengeluaran modal perusahaan I pada tahun t

NWCit = Modal kerja bersih perusahaan I pada tahun t

Aliran kas operasi adalah kas berasal dari aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih pada asset tetap yaitu asset tetap bersih akhir periode dikurangi asset tetap bersih pada awal periode. Sedangkan modal kerja bersih adalah selisih antara jumlah asset lancar dengan utang lancar pada tahun yang sama.

Pengaruh free ca sh flow terhadap hutang berbeda antara perusahaan besar dengan perusahaan kecil. Permasalahan free ca sh flow akan lebih nyata untuk perusahaan besar, karena akan memerlukan mekanisme tersendiri yang terbaik bagi para pemegang saham.

manajemen wajib membayar tunai untuk menutupi hutang ini, secara simultan mengurangi jumlah arus kas yang ada pada manajemen untuk dipermainkan. Dengan adanya hutang ini, manajemen akan bekerja lebih efisien agar tidak terjadi kegagalan keuangan sehingga akan mengurangi a gency cost free ca sh flow (biaya agensi arus kas bebas).

2.1.2 Return On Equity

Return on equity (ROE) atau sering disebut juga dengan Return On Common Equity. Investor yang akan membeli saham akan tertarik dengan ukuran profitabilitas ini, atau bagian dari total profitabilitas yang bisa dialokasikan ke pemegang saham. Seperti diketahui, pemegang saham mempunyai klaim residual (sisa) atas keuntungan yang diperoleh. Keuntungan yang diperoleh perusahaan pertama akan dipakai untuk membayar hutang bunga, kemudian saham preferen, baru kemudian (kalau ada sisa) diberikan kepada pemegang saham biasa.

Hasil pengembalian ekuitas atau Return On Equity (ROE) menurut Kasmir (2012: 204) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri, semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian juga sebaliknya. Rumus dari Return on equity (ROE) yaitu sebagai berikut:

Return On Equity = � �ℎ

2.1.3 Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris). Dengan kata lain, kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau manajer tersebut sekaligus sebagai pemegang saham perusahaan. Istilah struktur kepemilikan digunakan untuk menunjukan bahwa variabel-variabel yang penting dalam struktur modal tidak hanya ditentukan oleh hutang dan ekuitas saja tetapi juga ditentukan oleh presentase kepemilikan saham oleh manajemen dan institusi, Purba (2011).

Kepemilikan saham perusahaan oleh manajer berkaitan erat dengan kontrol dan monitoring atas perilaku manajemen, sebagai konsekuensi dari adanya konflik keagenan. Jika tingkat kepemilikan manajemen rendah, berarti manajemen mempunyai pengaruh dan voting power terbatas, sedangkan investor eksternal mempunyai kuasa untuk memonitor dan membatasi perilaku oportunistik manajer, sehingga mengurangi konflik keagenan. Konsekuensinya, kedua pihak mempunyai pengaruh positif terhadap ma na geria l incentive problems, yakni mengurangi perilaku oportunistik manajer, Faisal (2004).

pada penurunan nilai perusahaan. Dengan adanya kepemilikan manajerial akan mensejajarkan kepentingan antara manajemen dan pemegang saham, sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian apabila keputusan yang diambil salah terutama keputusan mengenai hutang. Dengan demikian manajer ikut memiliki perusahaan sehingga manajer tidak mungkin bertindak oppurtunistik lagi dan semakin hati – hati dalam menggunakan hutang dan berusaha meminimumkan biaya keagenan sehingga akan meningkatkan nilai perusahaan.

Kepemilikan manajerial dalam kaitannya dengan kebijakan hutang mempunyai peranan penting, yaitu sebagai pengendali kebijakan keuangan perusahaan agar sesuai dengan keinginan pemegang saham ( Magginson,2003). Keinginan pemegang saham untuk menyamakan kepentingan dengan manajemen melalui program – program yang mengikat kekayaan pribadi manajemen ke dalam kekayaan perusahaan.

2.1.4 Kebijakan hutang

Kebijakan hutang adalah keputusan yang sangat penting dalam perusahaan. Dimana merupakan kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Selain itu kebijakan hutang perusahaan juga berfungsi sebagai mekanisme monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan.

Penentuan kebijakan hutang ini berkaitan dengan struktur modal karena hutang merupakan salah satu komposisi dalam struktur modal. Sumber pendanaan dapat diperoleh dari modal internal dan modal eksternal. Modal internal berasal dari laba ditahan, sedangkan modal eksternal adalah dana yang berasal dari para kreditur dan pemilik atau pengambil bagian didalam perusahaan. Modal yang berasal dari kreditur adalah merupakan hutang perusahaan.

yang akan menyebabkan semakin meningkatmya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa. Tingkat penggunaan hutang dari suatu perusahaan dapat ditunjukkan oleh salah satunya menggunakan rasio hutang terhadap ekuitas (DER), yaitu rasio jumlah hutang terhadap jumlah modal sendiri.

Phitaloka (2009). Hutang adalah pengorbanan manfaat ekonomi masa mendatang yang mungkin timbul karena kewajiban sekarang suatu entitas untuk menyerahkan aktiva atau memberikan jasa kepada entitas lain dimasa mendatang sebagai akibat transaksi masa lalu. Menurut Jensen dan Meckling (1976) , kebijakan hutang merupakan proksi dari resiko yang dihadapi oleh pemegang saham dan menjadi biaya keagenan dalam konflik kepentingan antara pemegang saham dan manajemen, sehingga pengaruh hutang terhadap kepemilikan manajerial adalah positif.

Debt to Equity Ra tio yang rendah diharapkan mengurangi resiko kebangkrutan dan financial distress. Terjadinya financial distress juga akan menimbulkan konflik keagenan diantaranya melalui asset substitution dan under investment, sehingga kepemilikan manajerial dengan resiko kebangkrutan yang disebabkan oleh hutang.

Pemegang saham akan melakukan pengawasan terhadap manajemen, namun bila biaya monitoring tersebut tinggi, maka mereka akan menggunakan pihak ketiga untuk membantu melakukan pengawasan. Pihak ketiga tersebut dengan sendirinya akan berusaha untuk melakukan tindak pengawasan terhadap penggunaan dana tersebut ( Easterbrook, 1984 ) dalam tesis Kurniati (2007).

Perusahaan-perusahaan seperti perusahaan bank dan pembiayaan adalah contoh perusahaan yang mempunyai rasio hutang yang cukup tinggi. Apabila perusahaan berbentuk limited lia bility compa ny maka kemungkinan terjadinya debt a gency problems akan lebih besar. Semakin terkonsentrasi kepemilikan perusahaan, semakin besar kemungkinan terjadinya debt a gency problems, maka sebab itulah para akan mensyaratkan berbagai covenant untuk melindungi kredit mereka yang mereka berikan.

mekanisme yang sering ditempuh adalah dengan meningkatkan monitoring dan control terhadap keputusan – keputusan yang diambil manajemen.

Dari sisi kreditor, transparansi manajemen akan mengurangi debt agency problem. Dengan pertimbangan bahwa perusahaan-perusahaan multinasional mempunyai monitoring dan kontrol yang lebih baik terhadap manajemen dan juga lebih transparan, maka diharapkan perilaku manajemen mereka akan sesuai dengan kepentingan perusahaan. Dengan demikian maka keputusan pendanaan yang diambil tidak akan merugikan perusahaan dan juga kreditornya ( Suad Husnan, 2001 ).

2.1.5 Teori Keagenan

Agency Theory mulai berkembang berawal dari adanya penelitian oleh Jensen dan Meckling (1976) yang mengacu pada pemenuhan tujuan utama dari manajemen keuangan yaitu memaksimalkan kekayaan pemegang saham. Pemegang saham sebagai pemilik perusahaan disebut principal. Maksimalisasi kekayaan principal akan diserahkan kepada pihak – pihak yang dianggap professional untuk mengelola perusahaan. Pihak professional tersebut dalam perusahaan disebut manajemen, yang dalam teori keagenan disebut a gent.

mementingkan kepentingan sendiri dan tidak berdasarkan maksimalisasi kemakmuran principal lagi. Konflik kepentingan, dapat mendasari orang bertindak untuk memenuhi kepentingannya terlebih dahulu sebelum memenuhi kebutuhan orang lain. Hal ini juga berlaku dalam manajemen perusahaan.

Agency theory awalnya mulai berkembang pada tahun 1960an, dimana pada saat itu penekanan utama para ekonom adalah mengeksplorasi pembagian risiko (risk sha ring) pada sejumlah individu atau kelompok yang berkepentingan dengan kegiatan ekonomi. Permasalahan yang muncul pada pembagian risiko tersebut adalah perbedaan sikap atas risiko itu sendiri dari sejumlah pihak yang berkepentingan. Permasalahan a gency muncul ketika terjadi konflik antara principal dan agensi yang berkaitan dengan tujuan perusahaan, dan ketika principal mengalami kesulitan memverifikasi pengeluaran-pengeluaran yang dilakukan oleh agensi. Sedangkan permasalahan pembagian risiko muncul ketika principal dan agensi memiliki perbedaan cara pandang yang berbeda atas risiko itu sendiri.

Penyebab lain terjadinya a gency conflict menurut Fama (1980) dalam Purba (2011) adalah bagian substantif dari kekayaan manajemen didalam specific huma n ca pita l perusahaan, yang membuat ma na jemen non diversifia ble dan manajer akan terancam reputasinya apabila kemampuan menghasilkan ea rning yang negative dan atau bahkan menuju arah kebangkrutan perusahaan.

pengeluaran atas adanya perikatan dengan a gent, dan sisa kerugian residual dari adanya perikatan tersebut. Konflik kepentingan antara manajer dan pemegang saham dapat diminimalkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan kedua pihak, dalam hal ini manajemen dan pemegang saham. Namun dengan munculnya mekanisme tersebut akan menimbulkan biaya yang disebut a gency cost.

Ada beberapa alternatif yang dapat digunakan untuk mengurangi a gent cost yaitu, pertama dengan meningkatkan kepemilikan saham perusahaan oleh manajemen, hal tersebut akan membuat manajer merasakan langsung akibat dari kebijakan yang dibuat. Kepemilikan oleh manajer ini akan mensejajarkan kepentingan manajemen dengan kepentingan pemegang saham (Jensen dan Meckling, 1976). Dengan demikian kepemilikan oleh manajemen merupakan insentif bagi para manajer untuk meningkatkan kinerja perusahaan dan manajer akan memanfaatkan hutang secara maksimal.

Kedua, dengan meningkatkan dividend pa yout ra tio, hal ini akan menurunkan tingkat free ca sh flow, sehingga manajemen akan mencari pendanaan dari luar untuk membiayai investasinya. Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang akan menurunkan besarnya konflik antara pemegang saham dengan manajemen. Disamping itu, hutang juga akan menurunkan tingkat free ca sh flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan oleh manajemen.

sha reholder dispersion dapat mengurangi a gency cost, karena kepemilikan mewakili satu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen. Adanya kepemilikan oleh institusi lain akan mendorong peningkatan pengawasan secara optimal terhadap kinerja manajemen.

2.1.5 Laporan Keuangan

2.1.5.1 Definisi Laporan Keuangan

Laporan keuangan merupakan cara utama dengan format - format standar untuk mengomunikasikan informasi keuangan kepada pihak luar perusahaan. Akuntansi keuangan adalah sebuah proses yang berpuncak pada penyiapan laporan keuangan yang menyangkut perusahaan secara keseluruhan untuk digunakan terutama oleh pihak eksternal. Laporan keuangan umumnya terdiri dari laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

Berdasarkan SAK 2014 ( PSAK No.1 2013), laporan keuangan adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan..

2.1.5.2 Tujuan Laporan Keuangan

dipercayakan kepada mereka. Untuk mencapai tujuan tersebut suatu laporan keuangan menyajikan informasi mengenai entitas yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik serta arus kas.

2.1.5.3Komponen Laporan Keuangan

Menurut SAK 2014 ( PSAK No.1 2013) , laporan keuangan yang lengkap harus meliputi komponen – komponen berikut ini:

1. Laporan posisi keuangan pada akhir periode;

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode 3. Laporan perubahan ekuitas selama periode

4. Laporan arus kas selama periode

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos laporan keuangannya.

2.1.5.4 Karakteristik Kualitatif Laporan Keuangan

dapat memenuhi kebutuhan pemakai. Menurut SAP (PP No.71 Tahun 2010) berdasarkan KSAP ada empat karakteristik kualitatif pokok yaitu :

1. Dapat dipahami

Laporan keuangan harus dapat dipahami oleh para pemakai agar dapat digunakan untuk pengambilan keputusan. Untuk dapat dipahami, para pemakai laporan keuangan diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi, bisnis, akuntansi serta kemauan untuk mempelajari informasi.

2. Dapat dibandingkan

Implikasi karakteristik kualitatif dapat dibandingkan adalah bahwa pemakai harus mendapat informasi tentang kebijakan akuntansi yang digunakan dan perubahan istkebijakan serta pengaruh perubahan tersebut.

3. Relevan

Relevan berhubungan dengan kegunaan informasi tersebut dalam pengambilan keputusan. Informasi dikatakan relevan jika informasi tersebut memengaruhi keputusan ekonomi pemakai sehingga dapat membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu.

4. Keandalan

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu beserta dengan hasil pengujiannya dapat dilihat dalam tabel 2.1 berikut ini:

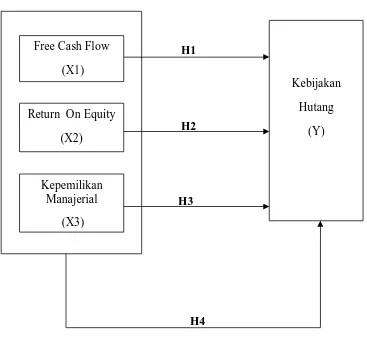

2.3 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat dilihat dalam gambar di bawah ini :

H1

H2

H3

H4

Gambar 2.2 Kerangka Konseptual

Menurut Erlina (2011) “kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan

menghubungkan variabel independen dan variabel dependen, demikian juga apabila ada variabel lain yang menyertainya, maka peran variabel tersebut harus

Free Cash Flow (X1)

Kebijakan Hutang

(Y)

Kepemilikan Manajerial

(X3) Return On Equity

Penelitian ini bertujuan untuk melihat bagaimana pengaruh variabel independen terhadap variabel dependen.Variabel dependen dalam penelitian ini yaitu Kebijakan Hutang.

Aliran kas adalah suatu hal yang dipakai dalam setiap kegiatan ekonomi. Hipotesis Jensen (1986) dalam Pawestri (2010) mengenai free ca sh flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free ca sh flow kepada pemegang saham. Free ca sh flow atau aliran kas bebas merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan lagi untuk modal kerja atau investasi pada asset tetap dalam Tarjo dan Jogiyanto (2003).

Dalam penelitian Gusti (2013) dijelaskan bahwa : Hasil pengujian hipotesis menunjukkan bahwa variabel free ca sh flow atau aliran kas bebas mempengaruhi kebijakan hutang perusahaan yang diproksikan dengan debt to equity ra tio (DER). Selain itu free ca sh flow juga berpengaruh positif terhadap hutang perusahaan sehingga H1 diterima dan H0 ditolak. Hal ini berarti free ca sh flow berpengaruh signifikan terhadap kebijakan hutang dengan nilai koefesien positif.

menerima manfaat penuh dari kegiatan tersebut tetapi kurang mau menanggung risiko dari biaya yang dikeluarkan tersebut.

Hutang dapat digunakan untuk mengendalikan penggunaan free ca sh flow yang berlebihan oleh manajer dengan demikian dapat menghindari investasi yang sia-sia, karena ketika hutang meningkat maka manajer harus menyisihkan dana yang lebih besar untuk membayar bunga dan pokok pinjaman secara periodik sehingga dana yang tersisa menjadi kecil. Tingginya hutang perusahaan akan menurunkan kemungkinan pemborosan yang dilakukan oleh manajer karena free ca sh flow juga harus dibayarkan kepada pemegang saham dalam bentuk dividen.

Free ca sh flow berhubungan positif dengan level hutang dan dinilai signifikan secara statistik. Free ca sh flow mempunyai pengaruh yang signifikan dalam pertimbangan pengambilan keputusan mengenai hutang. Semakin tinggi free ca sh flow maka perusahaan dapat menggunakan level hutang yang tinggi pula. Dengan kata lain perusahaan-perusahaan yang memiliki free ca sh flow yang besar akan memiliki level hutang yang tinggi karena memiliki kas lebih yang memadai sehingga perusahaan dinilai mempunyai kemampuan untuk dapat membayar semua bunga dan pokok pinjaman yang akan digunakan oleh perusahaan.

sendiri yang bekerja didalamnya untuk menghasilkan keuntungan, laba yang diperhitungkan adalah laba usaha setelah dikurangi dengan bunga dan pajak (ea rning a fter ta x income). Sedangkan modal yang diperhitungkan hanyalah modal kerja (equity) yang bekerja dalam suatu perusahaan.

Perusahaan yang mempunyai profitabilitas yang tinggi menunjukkan bahwa perusahaan tersebut mempunyai kinerja yang baik dan berprospek baik. Tingkat profitabilitas yang tinggi merupakan harapan dari para pemegang saham, dimana keuntungan dibagikan sebagai dividen.

Dalam Purba (2011) profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam seluruh aktiva untuk menghasilkan keuntungan bagi investor. Pada umumnya perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil. Perusahaan yang mampu mendapatkan keuntungan yang tinggi (profita ble) akan cenderung banyak memanfaatkan dana sendiri untuk keperluan investasi. Tingkat hutang perusahaan yang profita ble dengan demikian akan semakin rendah. Dengan demikian terdapat hubungan negatif antara profitabilitas dengan kebijakan hutang.

Dalam penelitian Pithaloka (2009) menjelaskan kepemilikan manajerial menunjukkan adanya peran ganda seorang manajer, yakni manajer bertindak juga sebagai pemegang saham. Sebagai seorang manajer sekaligus pemegang saham tidak ingin perusahaan dalam keadaan kesulitan keuangan bahkan mengalami kebankrutan. Keadaan ini akan merugikan baik sebagai manajer atau sebagai pemegang saham. Sebagai manajer akan kehilangan insentif dan sebagai pemegang saham akan kehilangan return ataupun dana yang diinvestasikannya.

Kepemilikan manajerial dengan hutang memiliki hubungan timbal balik, berarti peningkatan persentase kepemilikan manajerial akan mengurangi penggunaan hutang dan sebaliknya penurunan kepemilikan manajerial akan meningkatkan penggunaan hutang. Penggunaan hutang pada tingkat tinggi menyebabkan beban perusahaan semakin tinggi menyebabkan risiko perusahaan semakin tinggi sehingga manajerial mengurangi kepemilikan saham untuk memperkecil risiko.Kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang. Hal ini dikarenakan kepemilikan manajerial berhubungan dengan prilaku masing-masing manajer.

dikarenakan bahwa semakin besar kebijakan hutang perusahaan dengan presentase saham yang dimiliki oleh manajer rendah sehingga semakin rendah pula wewenang manajer dalam pengambilan keputusan. Hal ini juga disebabkan adanya tuntutan dari pihak investor (non manajer)menginginkan pembayaran deviden yang lebih banyak, sehingga manajemen membutuhkan dana lebih untuk mengatasi hal tersebut pihak manajemen akan melakukan pinjaman dana dari kreditor.

Dari hasil pengujian yang dilakukan Gusti (2013) menunjukkan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan hutang namun arah hubungannya yang negatif sesuai dengan teori. Hasil penelitian tidak sejalan dengan teori yang diungkapkan oleh Jensen dan Macling (1976) dalam Pawestri (2010) bahwa proporsi kepemilikan saham yang dikontrol oleh manajer dapat mempengaruhi kebijakan perusahaan.

hutang.Kepemilikan manajerial yang tinggi tidak akan mempengaruhi kebijakan perusahaan untuk menurunkan penggunaan hutang.

Hal yang menyebabkan hipotesis ditolak kemungkinan adalah kepemilikan saham oleh pihak manajerial dalam perusahaan masih rendah. Kepemilikan saham oleh insider lebih kecil dibanding kelompok lain dalam perusahaan sehingga pihak manajer yang memiliki saham tidak dapat mengambil keputusan berdasarkan keinginan sendiri dan keputusan mengenai hutang tidak sepenuhnya dilakukan oleh pihak manajemen (Gusti, 2013). Selain itu menurut Sujoko dan Soebiantoro (2007), hal itu dikarenakan pihak manajemen tidak mempunyai kendali dalam menentukan kebijakan hutang karena banyak dikendalikan oleh pemilik mayoritas. Hasil penelitian menemukan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang (DER) perusahaan dan arah hubungan ini sesuai dengan teori.

Hal ini berarti bahwa setiap kenaikan persentase kepemilikan saham oleh manajerial diharapkan dapat menurunkan tingkat penggunaan hutang oleh perusahaan sehingga risiko kebangkrutan perusahaan juga akan rendah.

2.4 Hipotesis Penelitian

kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1 : Free Ca sh Flow berpengaruh positif terhadap kebijakan hutang. H2 : Return On Equity berpengaruh terhadap kebijakan hutang

H3 : Kepemilikan Manajerial mempunyai pengaruh yang signifikan terhadap kebijakan hutang.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian Kausal-Komparatif yaitu penelitian yang meneliti pengaruh dari beberapa variabel terhadap variabel lain atau memiliki masalah berupa sebab akibat antara dua variabel atau lebih. Penelitian ini merupakan penelitian kuantitatif karena pengujiannya menggunakan data berupa angka dan diolah dengan prosedur statistik (Erlina, 2011: 12-14). Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh yang signifikan antara Free Ca sh Flow, Return On Equity dan Kepemilikan Manajerial terhadap Kebijakan Hutang pada perusahaan Property dan Real Estate terdaftar di Bursa Efek Indonesia pada periode 2011-2013.

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu (Erlina, 2011: 80). Populasi yang digunakan dalam penelitian ini adalah perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia sejak tahun 2011 sampai tahun 2013.

penelitian ini dilakukan dengan metode purposive sa mpling. Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut : 1) Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

selama periode 2011, 2012, dan 2013 dan semua perusahaan tersebut menerbitkan laporan tahunan untuk periode 2011, 2012, dan 2013.

2) Perusahaan tidak delisting selama periode pengamatan.

3) Perusahaan memiliki data yang lengkap terkait dengan variabel dalam laporan tahunan selama periode pengamatan.

Tabel 3.1

Proses Pengambilan Sampel

No. Kriteria Sampel Jumlah

1. Jumlah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2011-2013 selama periode penelitian

46

2. Jumlah perusahaan yang tidak menerbitkan laporan tahunan periode 2011-2013

(6)

3. Jumlah perusahaan yang delisting periode 2011-2013 (4)

4. Jumlah perusahaan yang tidak memiliki data lengkap

adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung melalui media perantara. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak – pihak yang berkompeten yang terdapat di dalam Indonesia n Ca pita l Ma rket Directory (ICMD ) dan www.idx.co.id.

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Pengumpulan data dimulai dengan tahap penelitian pendahuluan, yaitu dengan melakukan studi kepustakaan dengan mempelajari buku – buku dan bacaan – bacaan lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, yaitu mengenai jenis data yang dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran cara mengolah data. Tahapan selanjutnya adalah penelitian pokok yang digunakan untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian dan memperkaya literatur untuk menunjang data kuantitatif yang diperoleh. Data yang digunakan dalam penelitian ini diperoleh dari Indonesia n Ca pita l Ma rket Directory ( ICMD ) dan dari situs www.idx.co.id.

3.5 Definisi Operasional dan Pengukuran Variabel

diperlukan peneliti untuk mengukur. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variable dependen. Penelitian ini menggunakan free ca sh flow dan kepemilikan manajerial sebagai variabel independen (Bebas). Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas ( Sugiyono, 2006 ). Berikut ini adalah definisi operasional variabel – variabel tersebut : 1. Free ca sh flow ( FCF ) free ca sh flow sebagai kas perusahaan yang dapat

didistribusikan kepada kreditor atau pemegang saham, yang tidak diperlukan untuk modal kerja atau investasi pada aset tetap. Free ca sh flow dihitung dengan menggunakan rumus Ross et a l ( 2000 ), yaitu :

FCF = AKO – PM – NWC Keterangan :

FCF = Free Ca sh Flow

AKO = Aliran Kas Operasi Perusahaan PM = Pengeluaran Modal Perusahaan

NWC = Net Working Ca pita l ( modal kerja bersih ) 2. Return on Equity (ROE)

ROE merupakan rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba yang bisa diperoleh pemegang saham. Menurut Kasmir (2012:204), “Rasio ini menunjukkan efisiensi penggunaan

modal sendiri. Semakin tinggi rasio ini, semakin baik, artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya”. Menurut Kasmir

Return On Equity = � �ℎ

� − � � �

3. Kepemilikan manajerial adalah persentase jumlah saham yang dimiliki manajemen dari seluruh jumlah saham perusahaan yang dikelola.

Rumus menghitung kepemilikan manajerial : KM = SM

SB X 100% Keterangan :

KM = Kepemilikan Manajerial

SM = Total saham yang dimiliki manajemen SB = Total saham beredar

4. Debt to Equity Ra tio ( DER ), DER menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Data ini diperoleh langsung dari Indonesia n Capita l Ma rket Directory

DER = � � �

Tabel 3.2

Pada penelitian ini metode analisis data yang digunakan adalah metode analisis regresi berganda dengan menggunakan softwa re SPSS 18.0. Metode analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena metode analisis regresi berganda dapat menyimpulkan secara langsung mengenai pengaruh masing – masing variabel bebas yang digunakan secara parsial ataupun simultan.

3.7 Uji Asumsi Klasik

4.7.1 Uji Normalitas Data

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan f mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

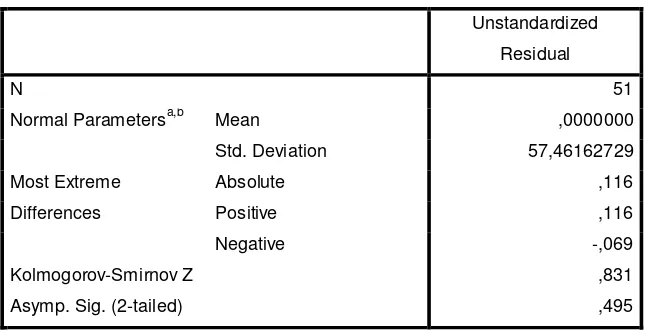

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Penelitian ini menggunakan uji Kolmogorov Smirnov dengan ketentuan sebagai berikut:

b. Apabila nilai Sig. Atau signifikansi atau nilai probabilitas yang terdapat pada kolom Kolmogorov-Smirnov dan kolom Shapiro-Wilk lebih besar dari alpha atau tingkat kesalahan yang ditetapkan (>0,05), maka data yang dianalisis tersebut terdistribusi secara normal.

4.7.2 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Wa tson dengan ketentuan sebagai berikut:

1) Angka D-W dibawah -2 berarti ada autokorelasi positif,

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

4.7.3 Uji Multikolinearitas

menunjukkan adanya multikolinieritas adalah nilai tolera nce <0,01 atau sama dengan VIF >10 (Ghozali,2013:91).

3.7.4 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Menurut Erlina (2007:108). ”Jika Varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoroskedstisitas, jika berbeda disebut heteroskedastisitas.” Untuk melihat ada atau tidaknya heteroskedastisitas

dilakukan dengan mengamati grafik sca tterplot antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya heteroskedstisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik sca tterplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas. (Ghozali,2013:105).

3.8 Model Regresi Berganda

Y = a + b1X1+b2X2+b3X3+e Keterangan :

Y = Kebijakan Hutang a = Nilai Intercept ( konstan )

b1,b2,b3 = Koefisien Regresi Variabel X1, X2, X3 X1 = Free Ca sh Flow

X2 = Return On Equity X3 = Kepemilikan Manajerial e = Standar Error

3.9 Pengujian Hipotesis

Untuk mengetahui pengaruh free ca sh flow dan kepemilikan manajerial terhadap kebijakan hutang maka akan dilakukan analisis statistik berikut ini :

3.9.1 Uji Parsial ( t – test )

Pengujian ini digunakan untuk melihat seberapa besar pengaruh masing – masing variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

Ho diterima jika t hitung < t tabel untuk α = 5%

3.9.2 Uji Simultan ( F- test )

Uji ini dilakukan untuk mengetahui besarnya pengaruh variable independen secara simultan terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel. Dengan ketentuan sebagai berikut : Ho diterima jika F hitung < F tabel untuk α = 5%

H1 diterima jika F hitung > F tabel untuk α = 5%

Hipotesis yang akan diuji adalah :

H1 : Seberapa besar pengaruh Free Ca sh Flow terhadap kebijakan hutang H2 : Seberapa besar pengaruh Return On Equity terhadap kebijakan hutang H3 : Seberapa besar pengaruh kepemilikan manajerial terhadap kebijakan hutang. H4: Seberapa besar pengaruh Free Ca sh Flow, Return On Equity dan kepemilikan

Bab IV

Analisis Hasil Penelitian

4.1 Data Penelitian

Pada perhitungan data berupa angka kemudian dianalisis menggunakan aplikasi spss 18. Objek penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dalam periode 2011-2013. Hasil pengolahan data berupa informasi melihat dan menganalisa hubungan dan pengaruh antara Free Ca sh Flow, Return On Equity dan kepemilikan manajerial terhadap kebijakan hutang. Teknik analisis dalam penelitian ini menggunakan analisis statistik.

Analisis statistik merupakan analisis yang mengacu SPSS. Sampel yang memenuhi kriteria seperti yang telah dijelaskan dalam bab 3 diperoleh sebanyak 17 perusahaan property dan real estate. Adapun perusahaan yang menjadi sampel adalah.

Tabel 4.1

Daftar Sampel Perusahaan Property dan Real Estate Bursa Efek Indonesia

No. Kode Nama Perusahaan

1. APLN Agung Podomoro Land Tbk

2. ASRI Alam Sutera Reality Tbk

4.2 Pengujian Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah variabel independen maupun variabel dependen terdistribusi secara normal atau tidak. Pertama sekali,

4. BIPP Bhuawanatala Indah Permai Tbk

5. BKDP Bukit Darmo Property Tbk

6. COWL Cowell Development Tbk

7. CTRA Ciputra Development Tbk

8. CTRP Ciputra Property Tbk

9. DUTI Duta Pertiwi Tbk

10. ELTY Bakrieland Development Tbk

11. GMTD Goa Makssar Tourism Development Tbk

12. KPIG Global Land and Development Tbk

13. LPCK Lippo Cikarang Tbk

14. LPKR Lippo Karawaci Tbk

15. OMRE Indonesia Prima Property Tbk

16. PLIN Plaza Indonesia Realty Tbk

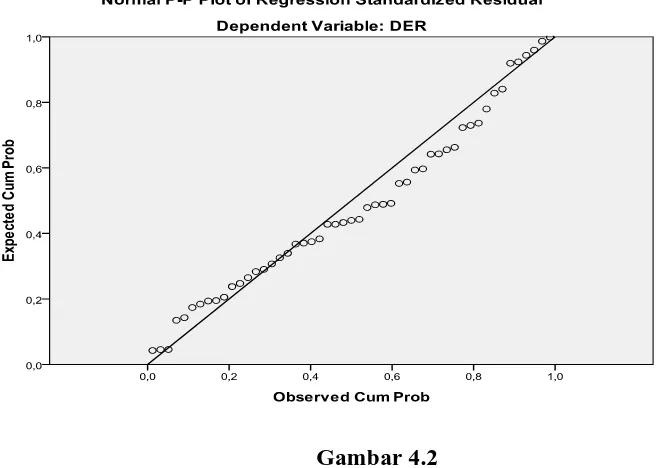

data di dalam penelitian harus memenuhi asumsi kenormalan data. Data penelitian yang baik adalah data yang memenuhi asumsi kenormalan data. Untuk melihat apakah data normal atau tidak dari grafik histogram dan norma l proba bility plot. Data yang normal akan membentuk atau mengikuti garis diagonal pada norma l probability plot. Data yang normal juga akan terlihat dari grafik histogram yang seimbang, tidak condong ke kiri maupun ke kanan. Data yang tidak normal tidak akan mengikuti garis diagonal pada norma l proba bility plot dan memiliki grafik histogram yang tidak seimbang. Berikut ini ditampilkan grafik histogram dan norma l proba bility plot dari variabel penelitian.

Gambar 4.1

Histogram Variabel Dependen DER Perusahaan Property dan Real Estate (2011-2013) - Normal

kanan. Hal yang sama juga terjadi dengan norma l proba bility plot pada Gambar 4.2 di bawah yang terlihat telah mengikuti garis diagonal dengan teratur, sehingga dapat disimpulkan maka data penelitian sudah memenuhi asumsi normalitas.

Gambar 4.2

Normal P-Plot of Regresion Standarized Residual – Normal

Tabel 4.2

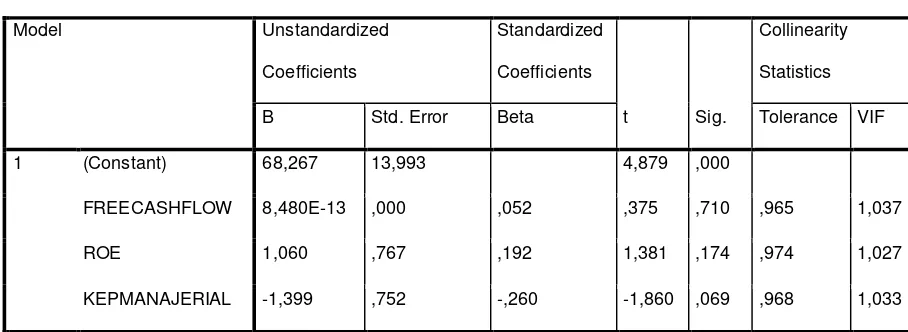

Uji Multikolinearitas merupakan uji yang menentukan ada tidaknya hubungan linear antara variabel independen dengan variabel independen lainnya. Model regresi yang baik tidak boleh memiliki multikolinearitas di dalamnya. Untuk mendeteksi ada tidaknya multikolinearitas di dalam data penelitian dilihat dari nilai Va r ia nce Infla tion Fa ctor (VIF). Ketentuan dalan uji ini adalah jika nilai VIF < 10 maka tidak terjadi multikolinearitas, dan sebaliknya jika nilai VIF > 10

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa,b Mean ,0000000

maka terjadi multikolinearitas. Hasil uji multikolinearitas dalam penelitian ini dapat dilihat dalam tabel di bawah ini.

Tabel 4.3 masing variabel independen untuk variabel Free Ca sh Flow sebesar 1,037, Return On Equity (ROE) sebesar 1,027, dan Kepemilikan Manajerial sebesar 1,033. Sehingga dapat disimpulkan tidak terjadi Multikolinearitas di dalam penelitian karena setiap variabel independen nilai VIF < 10.

4.2.3 Uji Heteroskedastisitas

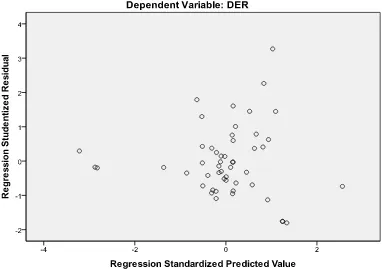

Kriteria yang terdapat dalam uji heteroskedastisitas dapat dilihat dalam Sca tterplot hasil SPSS. Apabila titik-titik di Sca tterplot menyebar di atas, di bawah, dan di sekitaran angka nol, maka tidak terjadi heteroskedastisitas, dan apabila titik-titik di Sca tterplot membentuk pola tertentu, tidak menyebar di atas, di bawah, dan di sekitaran angka nol, maka terjadi heteroskedastisitas atau dengan kata lain homoskedastisitas. Berikut hasil Sca tterplot dari penelitian ini.

Gambar 4.3

Scatterplot Uji Heteroskedastisitas

Dari Gambar 4.5 di atas, terlihat bahwa titik-titik menyebar di atas, di bawah, dan di sekitaran angka nol sehingga dapat ditarik kesimpulan bahwa data penelitian tidak mengandung heteroskedastisitas.

Uji Autokorelasi merupakan uji untuk menentukan apakah terdapat autokorelasi di dalam data penelitian. Data penelitian yang baik tidak memiliki autokorelasi di dalamnya. Dalam penelitian ini uji autokorelasi menggunakan uji Durbin-Wa tson. Ketentuan nilai Durbin-Wa tson (DW) adalah bila DU < DW < 4-(DU) maka tidak terjadi autokorelasi. Bila nilai DW < DL maka terjadi autokorelasi positif. Bila nilai DW > 4(DU) maka terjadi autokorelasi negatif. Bila DW terletak di antara DU dan DL maka hasilnya tidak dapat disimpulkan. Berikut hasil hasil SPSS yang menunjukkan apakah data terkena autokorelasi atau tidak.

Tabel 4.4

Uji Autokorelasi – Autokorelasi Positif

Hasil pengujian pada tabel memperlihatkan nilai statistik Durbin - Wa tson sebesar 1,974. Nilai ini akan dibandingkan dengan nilai tabel Durbin -

diperoleh nilai dl = 1,4273 dan nilai du = 1,6754. Nilai DW sebesar 1,974 lebih besar dari nilai DL (DW > DL). Dimana ditarik kesimpulan berdasarkan ketentuan uji Durbin – Wa tson du < DW < dl. Sehingga tidak terdapat autokorelasi dalam penelitian ini.

4.3Analisis Regresi Berganda

Analisis regresi linear berganda digunakan oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variable dependen bila dua atau lebih variable independen sebagai factor predictor dimanipulasi (dinaik turunkan nilainya). Hasil analisis regresi linier berganda dalam penelitian ini adalah sebagai berikut.

Tabel 4.5

Uji Analisis Regresi Linier Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 68,267 13,993 4,879 ,000

FREECASHFLOW 8,480E-13 ,000 ,052 ,375 ,710

ROE 1,060 ,767 ,192 1,381 ,174

KEPMANAJERIAL -1,399 ,752 -,260 -1,860 ,069

Dari Tabel 4.5 di atas, maka dapat dibuat persamaan Regresi Linier Berganda sebagai berikut:

DER = 68,267 + 0,0000000000008480FCF + 1,060ROE - 1,399KEPMANAJ + e

a. Konstanta sebesar 68,267 menunjukkan bahwa apabila tidak ada variabel independen (Free Ca sh Flow, Return On Equity dan Kepemilikan Manajerial), maka tingkat DER adalah sebesar 68,267.

b. Koefisien Regresi FCF sebesar 0,0000000000008480 menunjukkan bahwa apabila setiap kenaikan Free Ca sh Flow 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menurunkan DER perusahaan property dan real estate sebesar 0,0000000000008480.

c. Koefisien Regresi ROE sebesar 1,060 menunjukkan bahwa apabila setiap kenaikan Return On Equity 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menurunkan DER perusahaan property dan real estate sebesar 1,060.

d. Koefisien Regresi KEPMANAJ sebesar 1,399 menunjukkan bahwa apabila setiap kenaikan Kepemilikan Manajerial 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menurunkan DER perusahaan property dan real estate sebesar 1,399.

4.4 Uji Hipotesis

4.4.1 Koefisien Determinasi

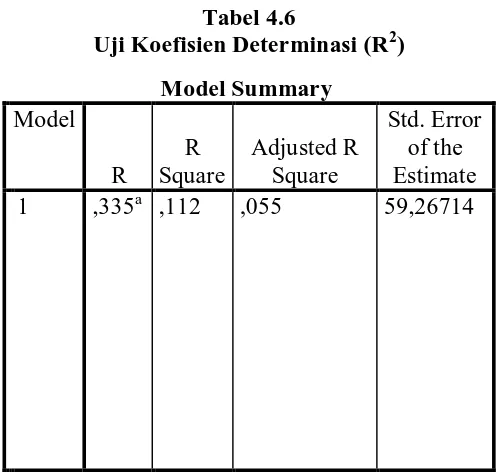

Tabel 4.6

Uji Koefisien Determinasi (R2)

Dari tabel 4.6 di atas ada beberapa hal yang dapat disimpulkan, sebagai berikut:

1. Nilai R sebesar 0,335 yang menunjukkan bahwa korelasi atau hubungan antara DER perusahaan property dan rela estate (variabel dependen) dengan Free Ca sh Flow (FCF), Return On Equity (ROE) dan Kepemilikan Manajerial (variabel independen) sangat rendah yaitu sebesar 33,5 %.

2. R Squa re sebesar 0,112 berarti 11,2 % DER mampu diprediksikan oleh Free Ca sh Flow (FCF), Return On Equity (ROE) dan Kepemilikan Manajerial. Sisanya 88,8 % oleh variabel lain yang tidak diteliti dalam penelitian ini.