SKRIPSI

PENGARUH AKUNTABILITAS KEUANGAN DAERAH, VALUE FOR MONEY, KEJUJURAN, TRANSPARANSI, DAN PENGAWASAN TERHADAP

PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH KABUPATEN LABUHAN BATU)

OLEH

HIDAYATI RIZKI 130522059

PROGRAM STUDI S1AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul : “Pengaruh Akuntabilitas Keuangan Daerah, Value for Money, Kejujuran, Transparansi dan Pengawasan Terhadap Pengelolaan Keuangan Daerah (Studi Kajian Pada Pemerintah Kabupaten Labuhan Batu)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan

ii ABSTRAK

PENGARUH AKUNTABIITAS KEUANGAN DAERAH, VALUE FOR

MONEY, KEJUJURAN, TRANSPARANSI DAN PENGAWASAN

TERHADAP PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH

KABUPATEN LABUHAN BATU

Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan terhadap pengelolaan keuangan daerah. Sampel penelitian ini adalah seluruh SKPD (Satuan Kerja Perangkat Daerah) selaku pengguna anggaran yang berhubungan dengan pengelolaan keuangan daerah pada Pemerintah Kabupaten Labuhanbatu berjumlah 31 SKPD dan 31 Pejabat Pembuat Komitmen sehingga berjumlah 62 orang. Metode pengambilan sampel adalah metode sensus, dan data yang dipakai adalah data primer.Data dikumpulkan dengan menyebarkan kuisioer yang langsung diserahkan kepada responden.Teknik analisis data menggunakan analisis jalur dengan bantuan program AMOS versi 22 dan SPSS versi 22.

Hasil penelitian ini menunjukkan Kejujuran mempunyai hubungan positif dan signifikan terhadap Pengelolaan Keuangan Daerah, sedangkan Value for Money, Transparansi dan Pengawasan mempunyai hubungan positif dan tidak signifikan terhadap Pengelolaan Keuangan Daerah. Akan tetapi Akuntabilitas Keuangan Daerah mempunyai hubungan negatif dan signifikan terhadap Pengelolaan Keuangan Daerah.

iii

ABSTRACT

THE INFLUENCE OF REGIONAL FINANCIAL ACCOUNTABILITY, VALUE FOR MONEY, HONESTY, TRANSPARENCY, AND

CONTROL ON THE LOCAL FINANCIAL MANAGEMENT (A CASE STUDY IN THE DISTRICT GOVERMENT

OF LABUHANBATU

This study aimed to examine the effect of local financial accountability, value for money, honesty, transparency and oversight of financial management. The sample was all SKPD (SKPD) as the budget relating to the financial management at local government Labuhanbatu SKPD numbered 31 and 31 Committing Officer that totaled 62 people. The sampling method was census method and data used are primary data. Data collected by spreading kuisioer are directly submitted to the respondent. Data were analyzed using path analysis with the help of AMOS program SPSS version 22 and version 22. The results showed Honesty has a positive and significant relationship to the Regional Financial Management, while the Value for Money, Transparency and Control has a positive relationship and not significant to the Financial Management. However Accountability Local Finance has a negative and significant relationship to the Regional Financial Management.

iv KATA PENGANTAR

Assalamualaikum WR. WB

Dengan mengucapkan syukur Alhamdulillah penulis panjatkan kepada Kehadirat Allah SWT atas segala nikmat dan karunianya, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Akuntabilitas Keuangan Daerah, Value for Money, Kejujuran, Transparansi dan Pengawasan Terhadap Pengelolaan Keuangan Daerah (Studi Kajian Pada Pemerintah Kabupaten Labuhan Batu)”. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan program pendidikan strata satu (S1) jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa keberhasilan dalam menyusun skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu pada kesempatan ini, penulis ingin mengucapkan banyak terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, Mec.Ac.Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

v Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera.

4. Bapak Drs. Rustam, M.Si, Ak selaku dosen penguji yang telah memberikan saran-saran kepada penulis dalam penyusunan skripsi ini. 5. Ibu Dra. Nurzaimah, MM, Ak, CA, selaku dosen pembanding yang telah

memberikan saran-saran kepada penulis dalam penyusunan skripsi ini. 6. Terimakasih banyak Ayah dan Mama H. Heryanto, SE, MM dan Hj.

Yusmaniar SE yang selalu memberikan kasih sayang, pengorbanan, nasehat, dan selalu mendoakan anak-anaknya agar dikuatkan untuk mencapai cita-cita, juga kepada Abang Muhammad Rizki, S,Si, Adik-Adik Vara Diba Rizki, Amd, Vitri Dea Rizki, Sartika Fitri dan My Beloved Ricky Ary Syahputra, Amd yang selalu memberikan semangat, dorongan moril, dari awal perkuliahan hingga selesainya skripsi ini.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh penulis dalam menyelesaikan skripsi ini, sehingga sangat diperlukan masukan dan saran yang sifatnya dapat membangun. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Oktober 2015 Penulis

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ...viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuandan Manfaat Penelitian ... 4

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Landasan Teori ... 6

2.1.1. Keuangan Daerah ... 6

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD) ... 9

2.1.3 Pejabat Pengguna Anggaran dan Barang ... 11

2.1.4 Pemerintahan yang Baik (Good Governance)... 12

2.1.5 Akuntabilitas Keuangan Daerah ... 13

2.1.6 Value For Money ... 15

2.1.7 Kejujuran ... 18

2.1.8 Transparansi ... 19

2.1.9 Pengawasan ... 20

2.1.10 Pengelolan Keuangan Daerah ... 24

2.2. Kerangka Konseptual ... 24

2.3. Hipotesis ... 25

BAB III METODE PENELITIAN ... 28

3. 1 Jenis Penelitian ... 28

3.2. Tempat dan Waktu Penelitian ... 28

3.3. Batasan Operasional ... 29

3.4. Defenisi Operasional ... 29

3.5. Skala pengukuran variabel ... 32

3.6. Populasi dan Sampel ... 34

3.7. Jenis data ... 34

3.8. Metode Pengumpulan Data ... 34

3.9. Metode Analisis Data ... 35

vii

3.9.1.1 Uji Validitas ... 36

3.9.1.2 Uji Reliabilitas ... 37

3.9.1.3 Analisis Jalur ... 38

BAB IV HASIL DAN PEMBAHASAN ... 40

4.1 Dekripsi Objek Penelitian... 40

4.2 Depkripsi Karakteristik Responden ... 41

4.3 Hasil Instrumen Uji Data ... 44

4.4 Analisis Korelasi ... 48

4.4.1 Pengaruh Langsung (Direct Effect) ... 51

4.4.2 Pengaruh Total (Total Effect) ... 51

4.5 Pengujian Hipotesis ... 54

4.5.1 Pengaruh Akuntabilitas Keuangan Daerah (X1) terhadap Pengelolaan Keuangan Daerah (Y) ... 56

4.5.2 Pengaruh Value For Money (X2) terhadap Pengelolaan Keuangan Daerah (Y) ... 57

4.5.3 Pengaruh Kejujuran (X3) terhadap Pengelolaan Keuangan Daerah (Y) ... 58

4.5.4 Pengaruh Tranparansi (X4) terhadap Pengelolaan Keuangan Daerah (Y) ... 59

4.5.5 Pengaruh Pengawasan (X5) terhadap Pengelolaan Keuangan Daerah (Y) ... 60

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan... 61

5.2 Keterbatasan Penelitian ... 61

5.3 Saran ... 62

viii DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 3.1 Model Analisis Jalur ... 39

Gambar 4.1 Model Analisis Jalur ... 53

ix DAFTAR TABEL

Nomor Judul Halaman

Tabel2.1 Review Penelitian Terdahulu ... 27

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 32

Tabel 4.1 Tingkat Pengembalian Kuesioner... 40

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 41

Tabel 4.3 Distribusi Responden Menurut Umur ... 42

Tabel 4.4 Karakteristik Responden Berdasarkan Lama Bekerja ... 43

Tabel 4.5 Karakteristik Responden Berdasarkan Pendidikan ... 43

Tabel 4.6 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Akuntabilitas Keuangan Daerah (X1) ... 44

Tabel 4.7 Uji Validitas Pertanyaan-Pertanyaan pada KuesionerVariabel Value for Money (X2) ... 45

Tabel 4.8 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Kejujuran (X3) ... 45

Tabel 4.9 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Transparansi (X4)... 46

Tabel 4.10 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Pengawasan (X5) ... 46

Tabel 4.11 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Pengelolaan Keuangan Daerah (Y) ... 47

Tabel 4.12 Uji Reliabilitas ... 48

Tabel 4.13 Correlations ... 49

Tabel 4.14 Implied (for all variables) correlations ... 49

Tabel 4.15 Direct Effects (Group number I-Default Model) ... 51

Tabel 4.16 Standardized Direct Effect (Group number I-Default Model) .... 51

Tabel 4.17 Total Effects (Group number I-Default Model)... 52

Tabel 4.18 Standardized Total Effect (Group number I-Default Model) ... 52

Tabel 4.19 Estimasi Parameter dengan Maximum Likelihood ... 56

x DAFTAR LAMPIRAN

Lampiran Halaman

Surat Permohonan ... 67

Petunjuk Pengisian ... 68

Daftar Pertanyaan ... 69

Tabulasi Data Primer ... 75

Karakteristik Responden ... 79

Uji Validitas dan Reliabilitas Akuntabilitas Keuangan Daerah (X1) ... 82

Uji Validitas dan Reliabilitas Value for Money (X2) ... 83

Uji Validitas dan Reliabilitas Kejujuran (X3) ... 85

Uji Validitas dan Reliabilitas Transparansi (X4) ... 86

Uji Validitas dan Reliabilitas Pengawasan (X5)... 88

Uji Validitas dan Reliabilitas Pengelolaan Keuangan Daerah (Y) ... 89

Amos Output ... 91

Direct Effect ... 94

Total Effect ... 94

ii ABSTRAK

PENGARUH AKUNTABIITAS KEUANGAN DAERAH, VALUE FOR

MONEY, KEJUJURAN, TRANSPARANSI DAN PENGAWASAN

TERHADAP PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH

KABUPATEN LABUHAN BATU

Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan terhadap pengelolaan keuangan daerah. Sampel penelitian ini adalah seluruh SKPD (Satuan Kerja Perangkat Daerah) selaku pengguna anggaran yang berhubungan dengan pengelolaan keuangan daerah pada Pemerintah Kabupaten Labuhanbatu berjumlah 31 SKPD dan 31 Pejabat Pembuat Komitmen sehingga berjumlah 62 orang. Metode pengambilan sampel adalah metode sensus, dan data yang dipakai adalah data primer.Data dikumpulkan dengan menyebarkan kuisioer yang langsung diserahkan kepada responden.Teknik analisis data menggunakan analisis jalur dengan bantuan program AMOS versi 22 dan SPSS versi 22.

Hasil penelitian ini menunjukkan Kejujuran mempunyai hubungan positif dan signifikan terhadap Pengelolaan Keuangan Daerah, sedangkan Value for Money, Transparansi dan Pengawasan mempunyai hubungan positif dan tidak signifikan terhadap Pengelolaan Keuangan Daerah. Akan tetapi Akuntabilitas Keuangan Daerah mempunyai hubungan negatif dan signifikan terhadap Pengelolaan Keuangan Daerah.

iii

ABSTRACT

THE INFLUENCE OF REGIONAL FINANCIAL ACCOUNTABILITY, VALUE FOR MONEY, HONESTY, TRANSPARENCY, AND

CONTROL ON THE LOCAL FINANCIAL MANAGEMENT (A CASE STUDY IN THE DISTRICT GOVERMENT

OF LABUHANBATU

This study aimed to examine the effect of local financial accountability, value for money, honesty, transparency and oversight of financial management. The sample was all SKPD (SKPD) as the budget relating to the financial management at local government Labuhanbatu SKPD numbered 31 and 31 Committing Officer that totaled 62 people. The sampling method was census method and data used are primary data. Data collected by spreading kuisioer are directly submitted to the respondent. Data were analyzed using path analysis with the help of AMOS program SPSS version 22 and version 22. The results showed Honesty has a positive and significant relationship to the Regional Financial Management, while the Value for Money, Transparency and Control has a positive relationship and not significant to the Financial Management. However Accountability Local Finance has a negative and significant relationship to the Regional Financial Management.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

2 DPRD dan masyarakat luas.Dalam hal ini ada beberapa aspek penting yang harus dipertimbangkan dalam pengelolaan keuangan daerah yaitu aspek legalitas penerimaan dan pengeluaran daerah, pengelolaan (stewardship) keuangan secara baik, perlindungan aset fisik dan nilai financialnya, pencegahan terjadinya pemborosan dan kesalahan prosedural.

Selanjutnya berkaitan dengan pengelolaan keuangan daerah khususnya dalam hal pengendalian, dapat dilihat dari seberapa besar SKPD (Satuan Kerja Perangkat Daerah) mampu melaksanakan elemen - elemen manajemen keuangan daerah yang diperlukan meliputi akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan. Lima variabel ini dapat dijadikan ukuran terhadap keberhasilan pemerintah daerah dalam mengelola keuangan daerah.

3 standart ketercapaian sasaran target pembangunan dan inilah yang lazim disebut dengan istilah Good governance.

Dalam rangka menciptakan good governance dengan akuntabilitas publik yang baik, maka laporan keuangan daerah yang dihasilkan harus diupayakan sesederhana mungkin sehingga mudah untuk dianalisis keterukurannya (akuntable), dan dapat diakses dengan mudah (transparan)oleh publik. Untuk itu dikembangkanlah format yang lebih sederhana pada setiap variabel namun tetap sesuai dengansistem dan standar akuntansi keuangan pemerintah daerah yang baku.

Selain itu dalam mewujudkan kinerja anggaran, makaSatuan perangkat kerja daerah harus dapat memanfaatkan dana sebaik mungkin dengan konsep Value for Money yang berorientasi pada kepentingan publik, serta mempercayakan pengelolaan keuangan kepada staff yang profesional, memiliki intergeritas dan kejujuan yang tinggi. Namun target capaian anggaran baik penerimaan maupun pengeluaran daerahharus dimonitor secara periodikal dengan membandingkan antaracapaian dengan target anggaran, serta membandingkan dengan persentase target capaian tahun sebelumnya.

4 Money, Kejujuran,Transparansi dan Pengawasan, dengan melakukan studi kajian pada Pemerintah kabupaten labuhan batu – Provinsi Sumatera Utara. Dengan adanya kajian ini diharapkan akan dapat meningkatkan kinerja dan responsibilitas seluruh perangkat SKPD Pemerintah Kabupaten/Kota maupun Pemerintah Provinsi untuk melakukan pengelolaan keuangan daerah yang baik sehinggapada akhirnya akan meningkatkan efektifitas dan efisiensi penggunaan anggaran dalam rangka peningkatan kesejahteraan dan pelayanan kepada masyarakat.

1.2. Rumusan Masalah

Dari uraian Latar Belakang diatas, maka penulis memformulasi rumusan masalah yang akan dibahas didalam penelitian ini yaitu:“Apakah akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan berpengaruh terhadap pengelolaan keuangan daerah secara parsial”?

1.3. Tujuan dan Manfaat Penelitian

5 1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan bermanfaat kepada:

1. Pengembangan ilmu pengetahuan yang diharapkan dapat memberikan referansi dalam bidang ilmu akuntansi sektor publik khususnya tentang pengelolaan keuangan daerah;

2. Peneliti sehingga dapat menambah pengetahuan dalam bidang pengelolaan keuangan daerah;

6 BAB II

TINJ AUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Keuangan Daer ah

Keuangan Daerah tidak terlepas dan selalu terkait dengan anggaran pendapatan dan belanja daerah (APBD), karena keuangan daerah tersebut telah ditetapkan dalam APBD (Nordiawan, 2007).

Menurut Peraturan Pemerintah Republik Indonesia (PPRI) No. 58 tahun 2005,tentang Pengelolaan Keuangan Daerah menjelaskan bahwa Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerahyang dapat di nilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dan tentunya dalam batas - batas kewenangan daerah, dan keuangan daerah dituangkan sepenuhnya ke dalam APBD.

7 menentukan besarnya pendapatan dan pengeluaran, alat bantu pengambilan keputusan dan perencanaan pembangunan, alat otoritas pengeluaran dimasa yangakan datang. Ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua aktivitas diberbagai unit kerja. Penentuan besarnya penerimaan/pendapatan dan pengeluaran/belanja daerah tidak terlepas dari peraturan perundang undangan yang berlaku. Mardiasmo (1999).

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah anggaran pendapatan dan belanja daerah yang selanjutnya disingkat APBD merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) dan ditetapkan dengan Peraturan Daerah (Perda) (PPRI No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah).

Perencanaan, pelaksanaan, penatusahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah adalah merupakan seluruh rangkaian kegiatan dari pengelolaan Keuangan daerah/APBD oleh satuan kerja perangkat daerah (SKPD) sebagai pengguna keuangan daerah /APBD untuk pelayanan publik.

8 sebagaimana dimaksud pada ayat (1) bukan pemeriksaan tetapi pengawasan yang lebih mengarah untuk menjamin pencapaian sasaran yangtelah ditetapkan dalam peraturan daerah tentang APBD, dan pasal 312 menyebutkan Pengawasan pengelolaan keuangan daerah berpedoman pada ketentuan peraturan perundang - undangan.

9 pengurusan bendaharawan.

Sampai saat ini berbagai pengelolaan telah diambil oleh pemerintah untuk mengembangkan dan meningkatkan kemampuan daerah dibidang keuangan daerah, karena aspek keuangan daerah menjadi suatu yang penting, sebab untuk menyelenggarakan pemerintahan dan pembangunan daerah dibutuhkan dana atau biaya yang cukup besar sehingga kepada daerah diberi hak untuk mengatur dan mengurus rumah tangganya sendiri dalam arti menggali dan mengelola pendapatan asli daerah guna membiayai pengeluaran - pengeluaran pemerintah daerah.

2.1.2 Anggar an Pendapatan dan Belanja Daer ah (APBD)

Halim (2001), Arti luas anggaran daerah atau anggaran sektor publik memiliki beberapa fungsi yaitu, sebagai instrumen politik, instrumen kebijakan fiskal, instrumen perencanaan, dan instrumen pengendalian.

10 alat penilaian kinerja, (7) alat motivasi dan alat menciptakan ruang publik dan terakhir menurut Mardiasmo (2002) memberikan fungsi anggaran dengan hal yang sama dengan Noordin dan kawankawan.

Agar strategi yang telah ditetapkan dapat dicapai, maka pemerintah daerah perlu untuk tetap memiliki komitmen bahwa Anggaran Daerah adalah perwujudan amanat rakyat kepada pihak eksekutif dan legislatif dalam rangka mencapai peningkatan kesejahteraan rakyat, oleh karena itu anggaran sektor publik atau anggaran daerah harus mengacu pada prinsip - prinsip berikut: (1) keadilan anggaran, (2) effisiensi dan efektifitas anggaran, (3) anggaran berimbang dan defisit, (4) disiplin anggaran, (5) transparansi dan akuntabilitas anggaran (Halim 2001).

Renyowijiyo (2008), Daur anggaran pemerintah RI dikelompokkan dalam 5 tahap yaitu :

1. Penyusunan dan pengajuan RUU-APBN dan penetapan UU-APBN oleh DPR.

2. Pembahasan dan pengesahan RUU-APBN dan Penetapan UU-APBN oleh DPR.

3. Pelaksanaan anggaran,akuntansi dan pelaporan keuangan NegaraolehPemerintah.

4. Pemeriksaan pelaksanaan anggaran, akuntansi dan laporan keuangan oleh BPK.

11 Pelaksanaan APBNdan penetapan UU-Laporan pertanggungjawaban APBN oleh DPR.

MenurutMardiasmo (2002 :70), prinsip - prinsip pokok siklus anggaran perlu diketahui dengan baik oleh penyelenggara pemerintah. Pada dasarnya prinsip –prinsip dan mekanisme penganggaran relatif tidak berbedaantara sektor swasta dengan sektor publik. Mardiasmo dalam bukunya (Henley 1990), siklus anggaran memiliki empat tahap yang terdiri dari (1) tahap persiapan (preperation), (2) tahap ratifikasi (ratification), (3) tahap implementasi (implementation) dan (4) tahap pelaporan dan evaluasi (reporting and evaluation)

2.1.3 Pejabat Pengguna Anggar an dan Bar ang

12 2.1.4 Pemer intahan yang Baik (Good Governance)

Pemerintahan yang baik(Good Governance), adalah suatu kesuksesan pemerintah dalam mengelola keuangan untuk pelayanan umum (sektor public) dengan baik.

Maryono, Warella, Kismartini (2007) Word Bank mengusung tiga indicator yang perlu diperhatikan dalam Good Governance yaitu (1) bentuk rejim politik, (2) proses dimana kekuasaan digunakan dalam mangement sumber daya sosial dan ekonomi bagi kepentingan pembangunan, (3) kemampuan pemerintah untuk mendesain, memformulasikan, melaksanakan kebijakan, dan melaksanakan fungsi - fungsinya. United Nation Development Program menyebutkan enam indicator kesuksesan good governance yaitu : (1) Mengikut sertakan semua, (2) transparan dan bertanggungjawab, (3) efektif dan adil, (4) menjamin adanya supremasi hukum, (5) menjamin bahwa prioritas - prioritas politik, sosial, ekonomi didasarkan pada konsensus masyarakat, (6) memperhatikan kepentingan mereka yang paling miskindan lemah dalam proses mengambil keputusan menyangkut alokasi sumber daya pembangunan.

13 2.1.5 Akuntabilitas Keuangan Daerah

Akuntabilitas keuangan daerah adalah kewajiban pemerintah daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala akfivitas dan kegiatan yang terkait dengan penerimaan dan penggunaan uangpublik kepada pihak yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (DPRD dan masyarakat luas). Aspek penting yang harus dipertimbangkan ialah : (1) aspek legalitas penerimaan dan pengeluaran daerah.Setiap transaksi yang dilakukan harus dapat dilacak otoritas legalnya; (2) pengelolaan (stewardship) keuangan daerah secara baik, perlindungan aspek fisik dan financial, mencegah terjadinya pemborosan dan salah urus. Prisip - prinsip akuntabilitas keuangan daerah meliputi: (1) adanya suatu sistem akuntansi dan sitem anggaran yang dapat menjamin bahwa pengelolaan keuangan daerah dilakukan secara konsisten sesuai peraturan perundang - undangan yang berlaku; (2) pengeluaran daerah yang dilakukan berorientasi pada pencapaian visi, misi, tujuan, sasaran dan hasil (manfaat) yang akan dicapai.

14 memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Sedangkan menurut Sulistioni (2003) Pemerintah yang Akuntabel adalah Pemerintah yang memiliki ciri - ciri sebagai berikut : (1) mampu menyajikan informasi penyelenggaraan secara terbuka, cepat, tepat kepada masyarakat, (2) mampu memberikan pelayanan yang memuaskan bagi publik, (3) mampu meberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan

pemerintahan, (4) mampu menjelaskan dan

mempertanggungjawabkan setiap kebijakan public secara proporsional, dan (5) adanya saran bagi publik untuk menilai kinerja pemerintah. Melalui pertanggungjawaban publik, masyarakat dapat menilai derajat pencapaian pelaksanaan program dan kegiatan pemerintah.

15 Berdasarkan pembahasan diatas, hipotesis utamanya dirumuskan sebagai berikut:

H1: Akuntabilitas keuangan daerah berpengaruh positip terhadap

pengelolaan keuangan daerah di pemerintahan kabupaten Labuhanbatu.

2.1.6 Value F or Money

16 lain yaitu keadilan (Equity) dan pemerataan atau kesetaraan (Equality). Keadilan mengacu pada adanya kesempatan sosial (Social Opportunity) yang sama untuk mendapatkan pelayanan publik yang berkualitas dan kesejahteraan ekonomi. Selain keadilan perlu dilakukan distribusi secara merata (equality). Penggunaan publik hendaknya tidak hanya terkonsentrasi pada kelompok tertentu saja melainkan secara merata.

Menurut Ulum (2009) pembahasan Value for Money (VFM) menyangkut apa yang dikenal dengan 3 E yaitu :

1. Ekonomi adalah pratek pembelian barang dan jasa dengan tingkat kualitas tertentu pada harga terbaik yang dimungkinkan (spending less). Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan yang mencakup juga pengelolaan secara hati - hati / cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis apabila dapat menghilangkan atau mengurangi biaya yang tidak perlu.

2. Effisiensi adalah perbandingan antara output yang dihasilkan terhadap input yang digunakan (Cost of Output). Efisiensi berhubungan dengan produktifitas. Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan menggunakan sumberdaya dan dana yang serendah - rendahnya (spending well)

17 atau target kebijakan (hasil guna). Efektifitas merupakan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran ahir kebijakan (spending wisely).

Kinerja anggaran pada daasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja.Kinerja tersebut harus dapat memanfaatkan uang sebaik mungkin dengan konsep Value for Money yang berorientasi pada kepentingan publik. Hal ini berarti dalam pengelolaan keuangan daerah tersebut harus mencerminkan tiga pilar utama (3-E) dalam proses penganggaran yaitu : ekonomis, merupakan ukuran penggunaan dana masyarakat sesuai dengan kebutuhan sesungguhnya; efisiensi, merupakan ukuran pengguna dana masyarakat (public money) yang dapat menghasilkan output maksimal (berdayaguna); dan efektifitas, merupakan ukuran seberapa jauh tingkat output, pengelolaan dan prosedur untuk dapat mencapai tujuan kepentingan publik.

Peran pemerintah daerah tidak lagi merupakan alat kepentingan pemerintah pusat, melainkan merupakan alat untuk memperjuangkan aspirasi dan kepentingan daerah. Konsep Value for Money (VFM) ini penting bagi pemerintah daerah sebagai pelayan masyarakat, karena implementasinya akan memberikan manfaat seperti :

18 2. Meningkatkan mutu pelayanan publik;

3. Biaya pelayanan yang murah, karena hilangnya inefisiensi dan penghematandalam penggunaan resources;

4. Alokasi belanja yang lebih berorientasi pada kepentingan publik; 5. Meningkakan public costawarenessse bagai akar pelaksanaan

pertanggungjawaban publik.

Dalam konteks ekonomi daerah VFM merupakan jembatan untuk mengatarkan pemerintah daerah mencapai good governance yaitu pemerintah daerah yang transparan, ekonomis, efisiensi, efektif, responsif dan akuntabel. VFM tersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah.

Berdasarkan pembahasan diatas,hipotesis utamanya dirumuskan sebagai berikut berikut:

H2: Value for money berpengaruh positip terhadap pengelolaan

keuangan daerah pada pemeritahan Kabupaten Labuhanbatu.

2.1.7 Kejujur an

Pengelolaan keuangan daerah harus dipercayakan kepada staff yang memiliki integeritas dan kejujuran yang tinggi, sehingga kesempatan untuk korupsi dapat diminimalkan.

19 pemerintah daerah untuk menunjang terlaksananya pemerintahan yang bersih dari Kolusi, Korupsi dan Nepotisme (KKN), dan salahsatunya pemerintah daerah selama ini dengan tegasmelaksanakan akuntablitas kejujuran (Accountability for probit) terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) dengan memberikan funishment (hukuman) kepada setiapaparatur pemerintah yang melanggarnya.

Berdasarkan pembahasan diatas,hipotesis utamanya dirumuskan sebagai berikut berikut:

H3: Tingkat kejujuran pegawai berpengaruh positip terhadap

pengelolaan keuangan pada pemerintahan Kabupaten Labuhanbatu.

2.1.8 Tr anspar ansi

Transparansi adalah keterbukaan pemerintah dalam membuat pengelolaan -pengelolaan keuangan daerah, sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat. Transparansi pengelolaan keuangan daerah pada akhirnya akan menciptakan horizontal accountability antara pemerintah daerah dengan masyarakatnya, sehingga tercipta pemerintah daerah yang bersih, efektif, efisien,akuntabel, dan responsif terhadap aspirasi dan kepentingan masyarakat.

20 transparansi jika memenuhi criteria berikut: (Sopamah dan Mardiasmo, 2003) Terdapat pengumuman kebijakan anggaran

1. Tersedia dokumen anggaran dan mudah diakses

2. Tersedia laporan pertanggungjawaban yang tepat waktu 3. Terdapat sistem pemberian informasi kepada publik

Sedangkan menurut Hadi Sumarsono (2003), Transparansi adalah keterbukaan pemerintah dalam membuat kebijakan keuangan daerah, sehingga dapat diketahui dandiawasi oleh DPRD dan masyarakat. Transparansi pengelolaan keuangan daerah pada akhirnya akan menciptakan “ Horizontal Accountability” antara pemerintah daerah dengan masyarakatnya sehingga tercipta pemerintah daerah yang bersih, efektif, efisien, akuntabel dan responsif terhadap aspirasi dan kepentingan masyarakat.

Berdasarkan pembahasan diatas,hipotesis utamanya dirumuskan sebagai berikut berikut:

H4: Transparansi berpengaruh positip terhadap pengelolaan

keuangan pada Pemerintahan kabupaten Labuhanbatu.

2.1.9 Pengawasan

21 undangan yang berlaku. Pengawasan keuangan daerah perlu untuk mengetahui apakah perencanaan yang telah disusun sudah berjalan dengan efisien, efektif dan ekonomis atau belum.

Fathurrochman (2002), membedakan pengawasan menjadi dua yaitu : (1) pengawasan internal yang terdiri dari pengawasan melekat (waskat) dan pengawasan fungsional, (2) pengawasan eksternal. Mengacu pada Instruksi Presiden No. 15 tahun1983, menyebutkan adanya dua jenis pengawasan yaitu pengawasan atasan langsung dan pengawasan fungsional. Pengawasan melekat (waskat) merupakan suatu pengawasan yang merupakan bagian integral dari suatu manajemen yang memenuhi syarat - syarat sebagai berikut :

1. Penggarisan sruktur organisasi dengan pembagian tugas beserta uraiannya yang jelas

2. Rincian kebijakan pelaksanaan yang dituangkan secara tertulis dan dapat menjadi pedoman bagi yang menerima pelimpahan wewenang dari atasan

3. Rencana kerja yang menggambarkan kegiatan yang harus dilaksanakan, bentuk hubungan kerja antar kegiatan tersebut dan hubungan antara berbagai kegiatan beserta sasaran yang harus di capai

4. Prosedur kerja yang merupakan petunjuk pelaksanaan yang jelas dari atasan kepada bawahan

22 atasan untuk mendapatkan informasi yang diperlukan bagi pengambil keputusan serta penyusunan, baik mengenai pelaksanaan tugas maupun mengenai pengelolaan keuangan

6. Pembinaan personal yang terus menerus agar pelaksanaan menjadi unsur yang mampu melaksanakan tugas yang menjadi tanggungjawabnya.

Pengawasan Fungsional yang berasal dari internal organisasi pemerintahanyaitu APIP (Aparat Pengawas Internal Pemerintahan), yang terdiri dari BPKP (Badan Pengawas Keuangan dan Pembangunan), IRJEN (Inspektorat JendralDepartemen) atau Unit Pengawas Lembaga Non Departemen, IRWIL (InspektoratWilayah), dan SPI (Satuan Pengawas Internal).

Pengawasan yang dilakukan oleh Dewan dapat berupa pengawasan secara langsung maupun tidak langsung, serta preventif dan represif. Pengawasan langsung dilakukan secara pribadi dengan mengamati, meneliti, memeriksa, mengecek sendiriditempat pekerjaan dan meminta secara langsung dari pelaksanaan dengan cara inspeksi. Sedangkan pengawasan tidak langsung dilakukan dengan cara mempelajari laporan yang diterima dari pelaksana. Pengawasan Preventif dilakukan melalui preaudit yaitu sebelum pekerjaan dimulai, sedangkan pengawasan represif dilakukan melalui post audit dengan pemeriksaan terhadap pelaksanaan ditempat (inspeksi).

23 dilakukan oleh DPRD terhadap eksekutif dilaksanakan agar terdapat jaminan terciptanya pola pengelolaan anggaran daerah yang terhindar dari praktek kolusi, korupsi dan nepotisme (KKN), baik mulai proses perencanaan, pengesahan, pelaksanaan, serta pertanggungjawaban. Disamping DPRD mengawasi secara langsung tentang mekanisme anggaran, DPRD juga menggunakan aparat pengawasan eksternal pemerintah, yang indepent terhadap lembaga eksekutif di daerah, yaitu Badan Pemeriksaan Keuangan (BPK). Pengawasan merupakan tahap integral dengan keseluruhan tahap dan penyusunan dan pelaporan APBD. Pengawasan diperlukan pada setiap tahap bukan hanya pada evaluasi saja.

Pengawasan pengelolaan keuangan daerah dilaksanakan untuk meminimalisir kebocoran keuanga daerah, dengan metode pembukuan yang tertib dan metode pengawasan keuangan daerah sesuai dengan perundang - undangan yang berlaku.Pengawasan pengelolaan keuangan daerah dilakukan oleh Itwilkot (inspektorat wilayah kota) sebagai Pengawas Intern Pemerintah dan BPK sebagai Pengawas Extern Pemerintah dan dalam pengawasan pengelolaan keuangan daerah pemerintah daerah melakukan pembinaan meliputi pemberian pedoman, bimbingan, supervisi, konsultasi, pendidikan dan pelatihan.

24 sebagai berikut berikut:

H5: Pengawasan berpengaruh positip terhadap pengelolaan

keuangan daerah pada pemerintahan Kabupaten Labuhanbatu.

2.1.10 Pengelolan Keuangan Daer ah

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung- jawaban, dan pengawasan keuangan daerah (Permendagri No.13 tahun 2006). Keuangan daerah dikelola secara tertib, taat pada peraturan perundang - undangan,efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Kepala daerah selaku pemegang kekuasaan pengelolaan keuangan daerah melimpahkan sebagian atau seluruh kekuasaannya kepada (a) sekretaris daerah selaku kordinator pengelola keuangan daerah, (b) kepala SKPKD selaku PPKD, (c) kepala SKPD selaku pejabat pengguna anggaran/pengguna barang.

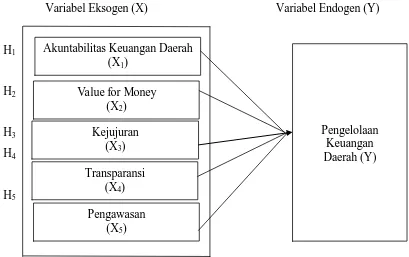

2.2. Ker angka Konseptual

Berdasarkan uraian diatas, peneliti mengidentifikasi 5 (lima) eksogen variabel yaitu akuntabilitas keuangan daerah(X1), value for money (X2),

kejujuran (X3), transparansi (X4), dan pengawasan (X5 ), yang diperkirakan

25 Akuntabilitas Keuangan Daerah

(X1)

Value for Money (X2)

Transparansi (X4)

Kejujuran (X3)

Pengelolaan Keuangan Daerah (Y)

Pengawasan (X5)

Kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan sebagai berikut :

Variabel Eksogen (X) Variabel Endogen (Y)

H1

H2

H3

H4

[image:38.595.110.519.174.431.2]H5

Gambar 2.1 Kerangka Konseptual

Berdasarkan pada Landasan teori, penelitian terdahulu dan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

2.3. Hipotesis

Berdasarkan tinjauan pustaka (teori), maka hipotesis penelitian ini adalah :

H1 : Akuntabilitas keuangan daerah berpengaruh terhadap pengelolaan

keuangan daerah di pemerintahan kabupaten Labuhanbatu.

26 pada pemeritahan Kabupaten Labuhanbatu.

H3 : Tingkat kejujuran pegawai berpengaruh terhadap pengelolaan

keuangan pada pemerintahan Kabupaten Labuhanbatu.

H4 : Transparansi berpengaruh terhadap pengelolaan keuangan pada

Pemerintahan kabupaten Labuhanbatu.

H5 : Pengawasan berpengaruh terhadap pengelolaan keuangan daerah pada

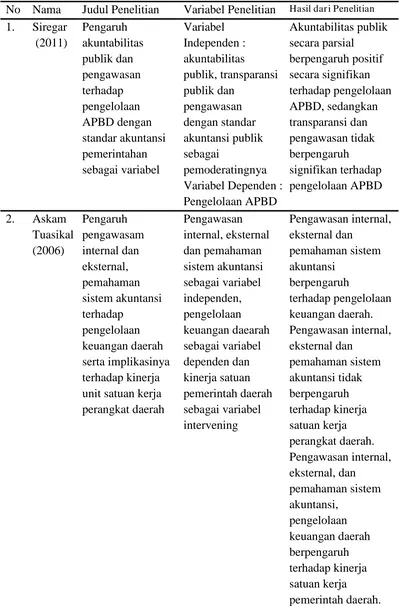

27 Tabel. 2.1 Review Penelitian Ter dahulu

No Nama Judul Penelitian Variabel Penelitian Hasil dar i Penelitian 1. Siregar

(2011) Pengaruh akuntabilitas publik dan pengawasan terhadap pengelolaan APBD dengan standar akuntansi pemerintahan sebagai variabel Variabel Independen : akuntabilitas publik, transparansi publik dan pengawasan dengan standar akuntansi publik sebagai pemoderatingnya Variabel Dependen : Pengelolaan APBD Akuntabilitas publik secara parsial berpengaruh positif secara signifikan terhadap pengelolaan APBD, sedangkan transparansi dan pengawasan tidak berpengaruh signifikan terhadap pengelolaan APBD 2. Askam

28 BAB III

METODE PENELITIAN

3. 1 J enis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependen secara langsung.

Peneliti menggunakan penelitian ini untuk memberikan bukti empiris darianalisis pengaruh akuntabilitas keuangan daerah, value for money, kejujuran, transparansi, dan pengawasan terhadap pengelolaan keuangan daerah.

3.2. Tempat dan Waktu Penelitian

29 Ruang lingkup pada penelitian ini dibatasi pada 5 variabel eksogen (X) yang diperkirakan berpengaruh terhadap pengelolaan keuangan daerah (Y) yaitu akuntabilitas keuangan daerah (X1), value for money(X2),

kejujuran (X3), transparansi (X4), dan pengawasan (X5).

3.3. Batasan Oper asional

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi 5 (lima) eksogen variabel yaitu akuntabilitas keuangan daerah (X1), value for money (X2), kejujuran (X3), transparansi

(X4), dan pengawasan (X5), yang diperkirakan mempengaruhi secara parsial

terhadap endogen variabel yaitu pengelolaan keuangan daerah (Y).

3.4. Defenisi Oper asional

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan defenisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuisioner penelitian, Menurut Jogiyanto (2004), defenisi operasional adalah hasil dari pengoperasionalan konsep kedalam elemen - elemen yang dapat di observasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam konsep. Untuk pengukuran variabel dalam penelitian ini,peneliti menggunakan skala interval.

30 interval digunakan untuk menyatakan kategori, peringkat dan jarak variabel yang diukur, sedangkan skala rasio memiliki karakteristik yang sama dengan pengukuran lainnya, tetapi skala rasio memiliki tambahan karakteristik yaitu nilai nol yang memungkinkan untuk menyatakan hubungan dalam hal proporsi atau rasio.

Adapun Defenisi operasional dimaksud adalah :

1. Pengelolaan Keuangan Daerah (Y) merupakan variabel terikat (endogen)adalahkeseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Pengukuranvaribel ini menggunakan istrumen kuesioner dengan skala 5 point yang dikembangkan oleh Mahoney et.al.,(1963 - 1965)

2. Variabel eksogen dalam penelitian ini adalah akuntabilitas keuangan daerah (X1), adalah kewajiban pemerintah daerah untuk memberikan

pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktifitas yang terkait dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut DPRD dan Masyarakat luas. Pengukuran varibel ini menggunakan istrumen kuisioner dengan skala 5 point untuk menunjukkan bahwa seberapa jauh akuntabilitas keuangan daerah telah dilaksanakan.

3. Value for Money (VFM) (X2) adalah Pemanfaatan uang sebaik

31 penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja atau merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga jeniselemen yaitu : ekonomi, efisiensi, dan efektifitas Pengukuran varibel ini menggunakan istrumen kuisioner dengan skala 5 point untuk menunjukkan bahwa seberapa jauh telah menggunakan konsep ” Value for Money”

4. Kejujuran (X3) adalah suatu sikap jujur dan memiliki integeritas yang tinggi,

sehingga kesempatan untuk korupsi dapat diminimalkan dalam pengelolaan keuangan daerah. Pengukuran varibel ini menggunakan istrumen kuiesioner dengan skala 5 point untuk menunjukkan bahwa seberapa jauh kejujuran telah dilaksanakan dalam pengawasan pengelolaan keuangan daerah

5. Transparansi (X4) adalah keterbukaan pemerintah dalam melaksanakan

pengelolaan keuangan daerah, sehingga dapat diawasi oleh DPRD dan Masyarakat. Pengukuran varibel ini menggunakan istrumen kuisioner denganskala 5 point untuk menunjukkan bahwa seberapa jauh transparansi telah dialaksanakan dalam pengelolaan pengelolaan keuangan daerah

6. Pengawasan (X5) adalah pengawasan keuangan daerah perlu untuk

32 menunjukkan bahwa seberapa jauh pengawasan telah dilaksanakan dalam pengelolaan keuangan daerah.

3.5. Skala pengukuran variabel

Masing - masing variabel diukur dengan model Skala Likert yaitu mengukur sikap dengan menyatakan setuju atau ketidak setujuannya terhadap pertanyaan yang diajukan dengan skor sebagai berikut :

5 = (SS = Sangat Setuju) 4 = (S = Setuju)

3 = (TT = Tidak Tahu) 2 = (TS = Tidak Setuju)

[image:45.595.137.515.431.734.2]1 = (STS = Sangat Tidak Setuju)

Tabel 3.1 Defenisi Oper asional dan Pengukur an Var iabel Variabel

Penelitian

Defenisi Operasioanal Pengukuran Variabel Skala pengukuran Akuntantabi litas keuangan daerah (X1)

Kewajiban pemerintah daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas yang terkait dengan penerimaan dan

penggunaan uang publik kepada pihak yang memiliki hak dan kewenangan untuk meminta

pertanggungjawaban tersebut yaitu DPRD dan masyarakat luas

- Tanggung jawab - Perencanaan - Manfaat - Prosedur - Laporan - Pelatihan

33 Value for

Money (VFM) (X2)

Pemanfatan uang secara ekonomis, efisiensi dan efektivitas - penyusunan anggaran - standar - efisiensi - efektivitas - ekonomi Likert Kejujuran (X3)

Suatu sikap jujur dan memiliki integritas dalam penyelesaian tugas-tugas yang diamanahkan tanpa mengurangi kualitas hasil pekerjaan

- peraturan standar - harga satuan - survei harga - perbandingan

harga

- motivasi kerja

Likert

Transparansi (X4)

Keterbukaan pemerintah dalam pengelolaan keuangan daerah, sehingga dapat diawasi oleh DPRD dan

masyarakat

- keterlibatan beberapa pihak - format baku - prosedur tetap - laporan rutin - target dan

sasaran

Likert

Pengawasan (X5)

Proses monitoring atau membandingkan antara yang telah direncanakan dengan yang telah dicapai

- pengawasan masyarakat - pembentukan tim

kerja

- lingkup waktu - pusat biaya - evaluasi Likert Pengelolaan keuangan daerah (Y) Pengelolaan keuangan daerah perlu untuk mengetahui apakah telah dilakukan sesuai dengan amanat undang-undang terhadap perencanaan, pelaksanaan, penatausahaan pelaporan, pertanggungjawaban dan pengawasan keuangan daerah

- ketepatan waktu - koordinasi - rentang

manajemen - target dan

sasaran - produktivitas

34 3.6. Populasi dan Sampel

Populasi dalam penelitian ini adalah pejabat/aparatur Pemerintah Kabupaten Labuhanbatu yang terlibat langsung dalam pengelolaan keuangan daerah yaitu kepala dan seluruh Pejabat Pembuat Komitmen (PPK) disetiap SKPD dan Pejabat Pelaksana Teknis Kegiatan (PPTK), namun yang menjadi sampel hanya Kepala SKPD dan seorang Pejabat Pembuat Komitmen. Dengan demikian yang menjadi sampel dalam penelitian ini sebanyak 62 orang.

3.7. Jenis data

Jenis data yang dipergunakan dalam penelitian ini adalah data primer yang diperoleh melaluialat pengumpul data berupa kuisioner yang diedarkan secaralangsung. Kuisioner ini berisi berbagai pertanyaan dan pernyataan yang berkaitan dengan variabel - variabel yang akan diteliti.

3.8. Metode Pengumpulan Data

35 diberikan. Daftar responden dalam penelitian ini dapat dilihat pada Lampiran 1.

Kuisioner dalam penelitian ini peneliti adopsi dari Penelitian Siregar (2011), dan sebagian kuisioner peneliti tambah atau kurangi sesuai judul yang peneliti ambil dengan sumber referensi sebagai berikut : Nordiawan. Deddi, Iswahyudi Sondi Putra,Mulidah Rahmawati (2007) dalam bukunya Akuntansi Pemerintahan. Jakarta; Mursyidi (2009), Akuntansi Pemerintahan di Indonesia, Refika Aditama Bandung;Mardiasmo (2002), Otonomi dan Manajemen Keuangan Daerah, Jogjakarta; Peraturan Menteri Dalam Negeri No. 13 tahun (2006), Tentang Pedoman Pengelolaan Keuangan Daerah; Sulistioni, G. (2003), Fiqh Korupsi : Amanah VS Kekuasaan, Somasi, Nusa Tenggara Barat

Setelah informasi yang diperoleh dianggap cukup memadai, setelah itu melakukan penyederhanaan informasi yang diperoleh kedalam kategori dan ukuran tertentu sehingga dapat dikuantifikasikan untuk memudahkan dalam pengolahan datadan pada akhirnya dapat ditafsirkan untuk merumuskan kesimpulan penelitian.

3.9. Metode Analisis Data

36 3.9.1.Uji Kualitas Data

3.9.1.1 Uji Validitas

Validitas atau kesahihan adalah suatu indeks yang menunjukkan alat ukur tersebut benar-benar mengukur apa yang diukur. Validitas ini menyangkut akurasi instrumen. Untuk mengetahui apakah kuesioner yang disusun tersebut itu valid atau sah, maka perlu diuji dengan uji korelasi antara skor (nilai) tiap-tiap butir pertanyaan dengan skor total kuesioner. Adapun teknik korelasi yang biasa dipakai adalah teknik korelasi product moment dan untuk mengetahui apakah nilai korelasi tiap-tiap pertanyaan itu signifikan, maka dapat dilihat pada tabel nilai product moment atau menggunakan SPSS untuk mengujinya. Nilai patokan untuk uji validitas adalah koefisien korelasi yang mendapat nilai lebih besar dari 0,3 (Augustine dan Kristaung, 2013:70).

Noor (2011:130) menyatakan agar diperoleh distribusi nilai hasil pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji coba kuesioner paling sedikit 30 orang.Dalam penelitian ini, uji coba kuesioner melibatkan 62 responden. Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variable Akuntabilitas Keuangan Daerah (X1),

Value for Money (X2), Kejujuran (X3), Tranparansi (X4),

37 3.9.1.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menujukkan sejauh mana alat pengukur dapat dipercaya atau dapat diandalkan.Pengujian reliabilitas dilakukan terhadap setiap konstruk atau variabel yang digunakan dalam penelitian (Augustine dan Kristaung, 2013:70).

Uji keterandalan atau reliabilias dapat menggunakan salah satu dari beberapa kriteria yang telah umum digunakan, yakni stabilitas, ekuivalen dengan bentuk parallel (parallel forms), dan internal consistency. Pada kriteria internal consistency, pengujian reliabilitas dapat dilakukan dengan menggunakan nilai Alpha Cronbach (Augustine dan Kristaung, 2013:71-72).Alpha Cronbach mengindikasikan apabila kerelasian memiliki nilai yang tinggi, maka instrumen penelitian juga memiliki reliabilitas yang tinggi pada internal consistency dan umumnya Alpha Cronbach digunakan untuk skala interval (Augustine dan Kristaung, 2013:72).

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor, 2011:165).

38 memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130).

3.9.1.3 Analisis Jalur

Analisis jalur merupakan pengembangan dari model regresi yang digunakan untuk menguji kesesuaian (fit) dari matriks korelasi dari dua atau lebih model yang dibandingkan oleh si peneliti. Model biasanya digambarkan dengan lingkaran dan anak panah yang menunjukkan hubungan kausalitas.Path Analisis merupakan teknik statistik yang digunakan untuk menguji hubungan kausal antara dua atau lebih variabel.

39 Gambar 3.1

40 BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

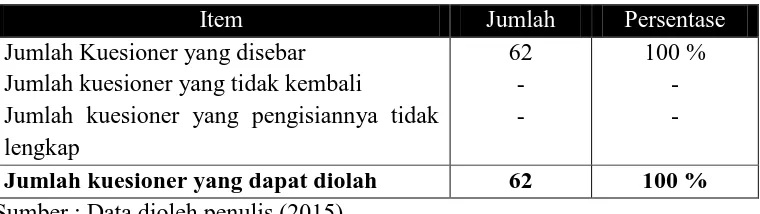

[image:53.595.138.518.425.532.2]Pengambilan data dalam penelitian ini dilakukan pada pejabat/aparatur Pemerintah Kabupaten Labuhanbatu yang terlibat langsung dalam pengelolaan keuangan daerah yaitu kepala dan pelaksana teknis disetiap SKPD, dan seluruhnya berjumlah 31 SKPD maka diperoleh sampel sebanyak 62 (31 x 2). Dalam penelitian ini dilakukan penyebaran kuesioner hingga pengembalian kuesioner yang memerlukan jangka waktu kurang lebih satu bulan.

Tabel 4.1

Tingkat Pengembalian Kuesioner

Item Jumlah Persentase

Jumlah Kuesioner yang disebar Jumlah kuesioner yang tidak kembali

Jumlah kuesioner yang pengisiannya tidak lengkap

62 - -

100 % - - Jumlah kuesioner yang dapat diolah 62 100 % Sumber : Data dioleh penulis (2015)

41 4.2 Deskripsi Karakteristik Responden

Berdasarkan penelitian yang telah dilakukan, maka dapat diketahui karakteristik responden di bawah ini:

a. Jenis Kelamin

[image:54.595.144.514.318.391.2]Pengelompokan responden berdasarkan jenis kelamin dapat dilihat pada tabel 4.2 di bawah ini:

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Orang Persentase

1 2

Pria Wanita

47 15

76 % 24 %

Jumlah 62 100 %

Sumber :Lampiran 2, data diolah

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa jenis kelamin responden sebagian besar adalah pria, dimana terdapat 47 orang atau 76 % dari jumlah keseluruhan responden, sedangkan jenis kelamin wanita terdapat 15 orang atau 24 % dari jumlah keseluruhan responden.

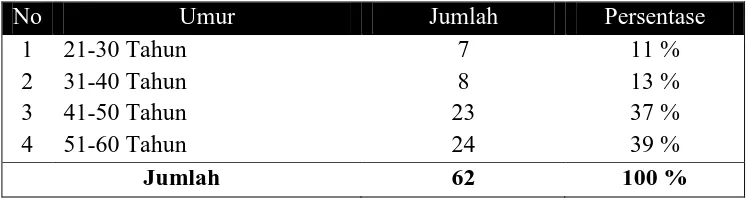

b. Kelompok Usia Responden

42 Tabel 4.3

Distribusi Responden Menurut Umur

No Umur Jumlah Persentase

1 2 3 4

21-30 Tahun 31-40 Tahun 41-50 Tahun 51-60 Tahun

7 8 23 24

11 % 13 % 37 % 39 %

Jumlah 62 100 %

Sumber : Lampiran 2, data diolah

Tabel 4.3 menunjukkan bahwa sebagian besar responden memiliki umur > 51 tahun sejumlah 24 orang atau 39 % dari jumlah keseluruhan responden, responden yang berjumlah terendah berusia 21-30 tahun sejumlah 7 orang atau 11 % dari jumlah keseluruhan responden, responden yang berusia 31-40 tahun sejumlah 8 orang atau 13 % dari jumlah keseluruhan responden, sedangkan responden yang berusia 41 – 50 tahun berjumlah 23 orang atau 37 % dari jumlah keseluruhan responden. Hal ini menunjukkan umumnya pegawai yang berusia > 51 tahun berjumlah lebih besar dibandingkan dengan pegawai yang tergolong muda yang berusia 21-40 tahun.

c. Lama Bekerja

43 >10-20 tahun dan > 20 tahun. Karakteristik responden berdasarkan lama bekerja ditunjukkan pada tabel 4.4 sebagai berikut :

Tabel 4.4

Karakteristik Responden Berdasarkan Lama Bekerja

No Umur Jumlah Persentase

1 2 3

0-10 Tahun > 10-20 Tahun > 20 Tahun

22 17 23 35 % 27 % 37 %

Jumlah 62 100 %

Sumber : Lampiran 2 , data diolah

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa sebagian besar responden menunjukkan data tentang masa kerja responden yaitu masa kerja 0 - 10 tahun sebanyak 22 orang (35%), masa kerja >10-20 tahun sebanyak 17 orang (27%) dan masa kerja >20 tahun sebanyak 23 orang (37%).

d. Tingkat Pendidikan

Pengelompokan responden berdasarkan pendidikan dilihat pada tabel 4.5 sebagai berikut :

Tabel 4.5

Karakteristik Responden Berdasarkan Pendidikan

No Umur Jumlah Persentase

1 2 3 4 SLTA Diploma Sarjana-S1 Pasca Sarjana 4 2 41 15 6 % 3 % 66 % 24 %

Jumlah 62 100 %

Sumber : Lampiran 2, data diolah

[image:56.595.145.507.608.706.2]44 responden yang juga dikelompokkan dalam 4 kelompok tingkat pendidikan yaitu SLTA sebanyak 4 orang (6%), Diploma sebanyak 2 orang (3%), Strata satu sebanyak 41 orang (66%) dan Pasca sarjana sebanyak 15 orang (24%). Dari data tersebut dapat kita ketahui bahwa jumlah terbesar responden adalah berpendidikan Strata satu.

4.3 Hasil Instrumen Uji Data a. Uji Validitas

Validitas atau kesahihan adalah suatu indeks yang menunjukkan alat ukur tersebut benar-benar mengukur apa yang diukur.Noor (2011:130) menyatakan agar diperoleh distribusi nilai hasil pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji coba kuesioner paling sedikit 30 orang.Dalam penelitian ini, uji coba kuesioner melibatkan 62 responden. Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variabel Akuntabilitas Keuangan Daerah (X1), Value for Money (X2),

Kejujuran (X3), Transparansi (X4), Pengawasan (X5), dan Pengelolaan

Keuangan Daerah (Y). Hasil uji validitas dijelaskan pada tabel berikut: Tabel 4.6

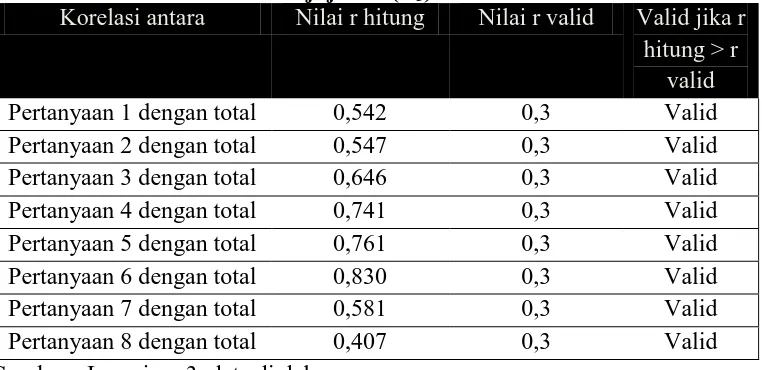

Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Akuntabilitas Keuangan Daerah (X1)

Korelasi Antara Nilai r hitung Nilai r valid Valid jika r hitung > r

45 Pertanyaan 3 dengan total 0,616 0,3 Valid Pertanyaan 4 dengan total 0,561 0,3 Valid Pertanyaan 5 dengan total 0,656 0,3 Valid Pertanyaan 6 dengan total 0,732 0,3 Valid Pertanyaan 7 dengan total 0,599 0,3 Valid Pertanyaan 8 dengan total 0,605 0,3 Valid Sumber : Lampiran 3, data diolah

Tabel 4.7

Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Value

for Money (X2)

Korelasi antara Nilai r hitung Nilai r valid

Valid jika r hitung >

r valid Pertanyaan 1 dengan total 0,513 0,3 Valid Pertanyaan 2 dengan total 0,475 0,3 Valid Pertanyaan 3 dengan total 0,359 0,3 Valid Pertanyaan 4 dengan total 0,751 0,3 Valid Pertanyaan 5 dengan total 0,660 0,3 Valid Pertanyaan 6 dengan total 0,657 0,3 Valid Pertanyaan 7 dengan total 0,661 0,3 Valid Pertanyaan 8 dengan total 0,533 0,3 Valid Sumber : Lampiran 3, data diolah

Tabel 4.8

Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Kejujuran (X3)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r

[image:58.595.152.533.557.742.2]46 Tabel 4.9

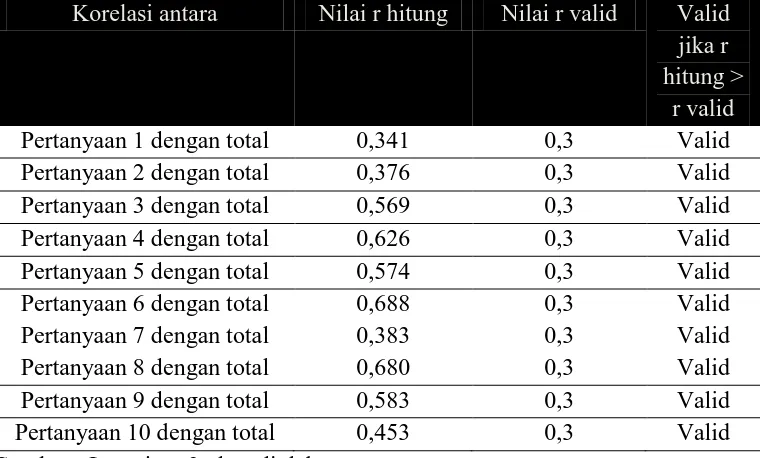

Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Transparansi (X4)

Korelasi antara Nilai r hitung Nilai r valid Valid

jika r hitung >

r valid Pertanyaan 1 dengan total 0,341 0,3 Valid Pertanyaan 2 dengan total 0,376 0,3 Valid Pertanyaan 3 dengan total 0,569 0,3 Valid Pertanyaan 4 dengan total 0,626 0,3 Valid Pertanyaan 5 dengan total 0,574 0,3 Valid Pertanyaan 6 dengan total 0,688 0,3 Valid Pertanyaan 7 dengan total 0,383 0,3 Valid Pertanyaan 8 dengan total 0,680 0,3 Valid Pertanyaan 9 dengan total 0,583 0,3 Valid Pertanyaan 10 dengan total 0,453 0,3 Valid Sumber : Lampiran 3, data diolah

Tabel 4.10

Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Pengawasan (X5)

Korelasi antara Nilai r hitung Nilai r valid Valid

jika r hitung >

[image:59.595.151.533.490.712.2]47 Tabel 4.11

Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Pengelolaan Keuangan Daerah (Y)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung >

r valid Pertanyaan 1 dengan total 0,552 0,3 Valid Pertanyaan 2 dengan total 0,669 0,3 Valid Pertanyaan 3 dengan total 0,673 0,3 Valid Pertanyaan 4 dengan total 0,690 0,3 Valid Pertanyaan 5 dengan total 0,841 0,3 Valid Pertanyaan 6 dengan total 0,720 0,3 Valid Pertanyaan 7 dengan total 0,675 0,3 Valid Pertanyaan 8 dengan total 0,681 0,3 Valid Sumber : Lampiran 3, data diolah

Nilai patokan untuk uji validitas adalah koefisien korelasi yang mendapat nilai lebih besar dari 0,3 (Augustine dan Kristaung, 2013:70). Berdasarkan hasil uji validitas pada Tabel 4.6 hingga 4.11 terhadap pertanyaan-pertanyaan pada variabel Akuntabilitas Keuangan Daerah (X1),

Value for Money (X2), Kejujuran (X3), Transparansi (X4), Pengawasan

(X5), dan Pengelolaan Keuangan Daerah (Y), diketahui seluruh pertanyaan

bersifat valid.

b. Uji Reliabilitas

48 menggunakan nilai Alpha Cronbach (Augustine dan Kristaung, 2013:71-72). Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor, 2011:165).Berikut hasil dari uji reliabilitas terhadap butir-butir pertanyaan yang valid.

Tabel 4.12 Uji Reliabilitas

Variabel Nilai Alpha

Cronbach

Nilai Kritis Keterangan

Kesimpulan

Akuntabilitas Keuangan Daerah (X1)

0,746 0,746>0,6 Reliabel Value for Money (X2) 0,738 0,738>0,6 Reliabel

Kejujuran (X3) 0,754 0,754>0,6 Reliabel

Transparansi (X4) 0,729 0,729>0,6 Reliabel

Pengawasan (X5) 0,624 0,624>0,6 Reliabel

Pengelolaan Keuangan Daerah (Y)

0,742 0,742>0,6 Reliabel Sumber: Lampiran 3, data diolah

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor, 2011:165). Diketahui bahwa kuesioner dari variabel Akuntabilitas Keuangan Daerah (X1), Value for Money (X2), Kejujuran (X3),

Transparansi (X4), Pengawasan (X5), dan Pengelolaan Keuangan Daerah

(Y) bersifat reliabel, karena nilai Alpha Cronbach lebih besar dari 0,6.

4.4 Analisis Korelasi

49 Tabel 4.13

Correlations

Estimate X1 <--> X2 ,194 X2 <--> X3 ,494 X1 <--> X3 ,107 X3 <--> X4 -,052 X2 <--> X4 ,202 X1 <--> X4 ,166 X4 <--> X5 ,072 X3 <--> X5 ,206 X2 <--> X5 ,175 X1 <--> X5 ,098 Sumber : Lampiran 4, data diolah

Dari hasil korelasi data diatas nilai estimasi bernilai positif dan negatif.Hal ini berarti telah terlihat jelas bahwa terdapat korelasi (hubungan) antara dua variabel eksogen (independen).

Tabel 4.14

Implied (for all variables) correlations

X5 X4 X3 X2 X1 Y

X5 1,000

X4 ,072 1,000

X3 ,206 -,052 1,000

X2 ,175 ,202 ,494 1,000

X1 ,098 ,166 ,107 ,194 1,000

[image:62.595.167.458.567.688.2]50 Besarnya nilai korelasi antara variabel endogen dengan variabel eksogen antara lain:

1. Korelasi antara variabel X1 dengan variabel Y adalah :

rx1y = - 0,226

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X1 dengan

variabel Y sebesar – 0,226, yang menunjukkan bahwa hubungan X1

dengan Y adalah negatif.

2. Korelasi antara variabel X2 dengan variabel Y adalah :

rx2y = 0,149

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X2 dengan

variabel Y sebesar 0,149, yang menunjukkan bahwa hubungan X2 dengan

Y adalah positif.

3. Korelasi antara variabel X3 dengan variabel Y adalah :

rx3y = 0,295

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X3 dengan

variabel Y sebesar 0,295, yang menunjukkan bahwa hubungan X3 dengan

Y adalah positif.

4. Korelasi antara variabel X4 dengan variabel Y adalah :

rx4y = 0,103

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X4 dengan

variabel Y sebesar 0,103, yang menunjukkan bahwa hubungan X4 dengan

Y adalah positif.

51 rx5y = 0,139

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X5 dengan

variabel Y sebesar 0,139, yang menunjukkan bahwa hubungan X5 dengan

Y adalah positif.

4.4.1 Pengaruh Langsung (Direct Effect)

Untuk menghitung pengaruh langsung (direct effect) digunakan formula sebagai berikut : besarnya pengaruh langsung variabel endogen (dependen) terhadap variabel eksogen (independen) adalah:

= Pxuxi X Pxuxi

atau dapat dilihat pada hasil output dibawah ini: Tabel 4.15

Direct Effects (Group number I-Default Model)

X5 X4 X3 X2 X1 Y ,136 ,170 ,473 ,003 -,417 Sumber: Lampiran 4, data diolah

Sedangkan nilai standardized dapat dilihat pada hasil output berikut ini: Tabel 4.16

Standardized Direct Effect (Group number I-Default Model)

X5 X4 X3 X2 X1 Y ,091 ,162 ,315 ,002 -,296 Sumber: Lampiran 4, data diolah

4.4.2 Pengaruh Total (Total Effect)

52

[����� × �����] + [����� × �����], atau dapat dilihat pada hasil output dibawah ini:

Tabel 4.17

Total Effects (Group number I-Default Model)

X5 X4 X3 X2 X1 Y ,136 ,170 ,473 ,003 -,417 Sumber: Lampiran 4, data diolah

Sedangkan nilai standardized dapat dilihat pada hasil output berikut ini: Tabel 4.18

Standardized Total Effect (Group number I-Default Model)

X5 X4 X3 X2 X1 Y ,091 ,162 ,315 ,002 -,296 Sumber: Lampiran 4, data diolah

Dari hasil output diatas pada total effects memiliki hasil yang sama pada output direct effects, yaitu -0,417 untuk variabel X1, 0,003

untuk variabel X2, 0,473 untuk variabel X3, 0,170 untuk variabel X4,

dan 0,136 untuk variabel X5, terhadap variabel Y. Dengan demikian

53 Gambar 4.1

Model Analisis Jalur

Sumber: Lampiran 5, data diolah

Dari gambar model jalur diatas, maka dapat dilihat hasil analisis yang dilakukan berdasarkan keterangan gambar di atas, sebagai berikut: 1. Analisis Regresi

Diperoleh nilai beta, sebagai berikut : Untuk X1, yakni ρyx1 = -0,417

Untuk X2, yakni ρyx2 = 0,003 Untuk X3, yakni ρyx3 = 0,473 Untuk X4, yakni ρyx4 = 0,170 Untuk X5, yakni ρyx5 = 0,136 2. Kovariasi

X12 = 1,294 X23 = 3,089 X35 = 1,151

54 X14= 1,408 X25 = 1,089

X15 = 0,584 X34 = -0,409

3. Means

X1 = 41 X4 = 40

X2 = 34 X5 = 43

X3 = 38

4. Varians

X1 = 6,335 X4 = 11,338

X2 = 7,023 X5 = 5,606

X3 = 5,558

5. Persamaan struktur untuk model diatas adalah sebagai berikut: Y = -0,417 X1 + 0,003 X2 + 0,473 X3 + 0,170 X4+ 0,136 X5 + €

4.5 Pengujian Hipotesis

Setelah secara overall sebuah structural model dapat dianggap fit, proses selanjutnya adalah melihat apakah ada hubungan yang signifikan dan erat antara variabel eksogen dengan variabel endogen.Hipotesis dalam pengujian ini adalah H0 diterima apabila tidak ada hubungan antara varibel

endogen dengan variabel eksogen, sebaliknya H0 ditolak apabila terdapat

hubungan antara varibel endogen dengan variabel eksogen.

55 Transparansi (X4), dan Pengawasan (X5). Sedangkan Pengelolaan Keuangan

[image:68.595.149.465.247.510.2]Daerah (Y) merupakan variabel endogen.

Gambar 4.2

Analisis Jalur Menggunakan AMOS versi 22

Sumber : Data diolah peneliti (2015)

Hasil pengujian hipotesis terhadap Pengelolaan Keuangan Daerah dengan melihat indikator Akuntabilitas Keuangan Daerah, Value for Money, Kejujuran, Transparansi, serta Pengawasan dijelaskan pada Gambar 4.3. Dasar pengambilan keputusan yaitu dapat langsung dilihat pada kolom p (probability). Jika p > 0,05 maka H0 diterima, jika p < 0,05 maka H0 ditolak.

56 Tabel 4.19

Estimasi Parameter dengan Maximum Likelihood Estimate S.E. C.R. P Label Y <--- X1 -,428 ,172 -2,497 ,013 par_1 Y <--- X2 ,024 ,185 ,129 ,898 par_2 Y <--- X3 ,433 ,207 2,089 ,037 par_3 Y <--- X4 ,186 ,127 1,468 ,142 par_4 Y <--- X5 ,113 ,139 ,816 ,415 par_5

Tabel 4.20 Standardize Regression

Estimate Y <--- X1 -,299 Y <--- X2 ,018 Y <--- X3 ,288 Y <--- X4 ,177 Y <--- X5 ,099

Sumber : Lampiran 6,data diolah

4.5.1 Pengaruh Akuntabilitas Keuangan Daerah (X1) terhadap

Pengelolaan Keuangan Daerah (Y)

Berdasarkan hasil AMOS pada Gambar 4.3 diketahui nilai p untuk pengaruh Akuntabilitas Keuangan Daerah (X1) terhadap Pengelolaan Keuangan Daerah (Y) adalah 0,013 angka ini di bawah 0,05 sehingga H0 ditolak. Ini berarti ada hubungan yang nyata (signifikan)

57 mempengaruhi Pengelolaan Keuangan Daerah didalam hal ini dimungkinkan bahwa Akuntabilitas Keuangan Daerah akan mempunyai pengaruh pada saat pelaksanaan pada tahun 2015, dari kesimpulan atas perbandingan penelitian yang dilakukan maka pada tahun 2015 ini Akuntabilitas Keuangan Daerah telah memiliki pengaruh secara positif dan signifikan terhadap Pengelolaan Keuangan Daerah. Kemudian pada koefisien regresi variabel Akuntabilitas Keuangan Daerah (X1) menunjukkan angka negatif yaitu -0,428. Ini berarti setiap penambahan 1 (satuan) variabelAkuntabilitas Keuangan Daerahakan menurunkan Pengelolaan Keuangan Daerah sebesar 0,428 satuan.

4.5.2 Pengaruh Value For Money (X2) terhadap Pengelolaan Keuangan

Daerah (Y)

Berdasarkan hasil AMOS pada Gambar 4.3 diketahui nilai p untuk pengaruh Value for Money (X2) terhadap Pengelolaan Keuangan

Daerah (Y) adalah 0,898 angka ini di atas 0,05 sehingga H0 diterima. Ini

berarti tidak ada hubungan yang nyata (signifikan) antara variabel Value

for Money (X2) terhadap Pengelolaan Keuangan Daerah (Y) pada tingkat

kepercayaan 5%.Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Suparno (2010) bahwa Value for Money tidak mempengaruhi Pengelolaan Keuangan Daerah. Tidak signifikannya

Value for Money terhadap Pengelolaan Keuangan Daerah menurut penulis

58 menerapkan prinsip Value for Money terutama berkenan dengan penetapan harga satuan barang yang akan dibeli. Sementara di sisi lain sering terjadi kerja diluar jam kerja normal/lembur yang menyebabkan penggunaan sumber daya menjadi tidak produktif. Kemudian pada koefisien regresi variabel Value for Money (X2) menunjukkan angka positif yaitu 0,024. Ini berarti setiap penambahan 1 (satuan) variabelValue for Moneyakan meningkatkan Pengelolaan Keuangan Daerah sebesar 0,024 satuan.

4.5.3 Pengaruh Kejujuran (X3) terhadap Pengelolaan Keuangan Daerah

(Y)

Berdasarkan hasil AMOS pada Gambar 4.3 diketahui nilai p untuk pengaruh Kejujuran (X3) terhadap Pengelolaan Keuangan Daerah (Y)

adalah 0,037 angka ini di bawah 0,05 sehingga H0 ditolak. Ini berarti

ada hubungan yang nyata (signifikan) antara variabel Kejujuran (X3)

59 signifikan terhadap Pengelolaan Keuangan Daerah. Kemudian pada koefisien regresi variabel