SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFIT DISTRIBUTION MANAGEMENT PADA UNIT USAHA SYARIAH

DI INDONESIA

OLEH

Nelly Gustina Pasaribu 110521168

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFIT DISTRIBUTION MANAJEMENT PADA UNIT USAHA SYARIAH

DI INDONESIA

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang berpengaruh terhadap Profit Distribution Management (PDM) atas simpanan deposan pada perbankan syariah di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Profit Distribution Management (PDM). Variabel dependen yang digunakan adalah Kecukupan Modal (KM), Efektivitas Dana Pihak Ketiga (EDPK), Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP) dan Umur Bank (UB).

Penelitian ini menggunakan sampel Unit Usaha Syariah yang terdaftar di Bank Indonesia dengan periode 2009 hingga 2013. Data dikumpulkan dengan metode purposive sampling, yaitu (1) bank syariah yang Unit Usaha Syariah, (2) bank syariah tersebut menerbitkan laporan keuangan tahunan pada periode 2009-2013 dan telah dipublikasikan di Bank Indonesia atau pada website bank syariah masing-masing dan (3) Unit Usaha Syariah memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan. Adapun sampel yang digunakan adalah 18 bank.

Hasil pengujian regresi linear berganda menunjukkan bahwa Kecukupan Modal (KM), Efektivitas Dana Pihak Ketiga (EDPK), Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP) dan Umur Bank (UB) berpengaruh positif dan signifikan terhadap Profit Distribution Management (PDM) di Indonesia secara simultan. Kecukupan Modal (KM) dan Efektivitas Dana Pihak Ketiga (EDPK) berpengaruh positif signifikan terhadap Profit Distribution Management (PDM)secara parsial, sedangkan Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP), Umur Bank (UB) berpengaruh negatif dan tidak signifikan terhadap Profit Distribution Management (PDM) di Indonesia.

ABSTRACT

FACTORS INFLUENCE PROFIT DISTRIBUTION MANAGEMENT OF SHARIAH BUSINESS

UNIT IN INDONESIA

This study aims to analyze the factors that influence the Profit Distribution Management over depositor’s fund in shari’ah banks in Indonesia. The dependent variable used in this study is Profit Distribution Management (PDM). Independent variables used in this study are capital adequacy, effectivity of depositors’ funding, financing risk, growth of gross domestic product, proportion of non investing financing, proportion of depositors’ funding, elimination of productive asset deletion and bank age.

Samples of this research are Sharia Business Unit lists in Bank Indonesia period 2009 to 2013. Data collected by purposive sampling method with criteria such as (1) Sharia Banks which is categorized as Sharia Business Unit, (2) Sharia Business Unit annual financial statements period 2009-2011 and has been published in Bank Indonesia or on the website of Islamic banks respectively and (3) Shariah Business Unit has data which is needed for variabel measurement. Number of samples in this research are 18 banks.

The test results indicate that capital adequacy, effectivity of depositors’ funding, financing risk, growth of gross domestic product, proportion of non investing financing, proportion of depositors’ funding, elimination of productive asset deletion and bank age have significant effect on the Profit Distribution Management in Indonesia simultaneously. Capital adequacy and effectivity of depositors’ funding have positive and significant effect on the Profit Distribution Management partially. While the financing risk, growth of gross domestic product, proportion of non investing financing, proportion of depositors’ funding, elimination of productive asset deletion and bank age haven’t significant and negative effect on the Profit Distribution Management (PDM) in Indonesia.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkat dan Karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu Peneliti mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Dengan segala kerendahan hati, Peneliti berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Peneliti telah banyak mendapatkan bimbingan, nasihat, dan dorongan dari Orangtua tercintaserta seluruh keluarga yang selama ini mendukung perkuliahan hingga penelitian skripsi ini selesai. Dalam kesempatan ini, Peneliti menyampaikan terima kasih kepada:

1. Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Dr. Isfenty Sadalia, S.E, M.E. dan Dra. Marhayanie, M.Si. selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Dr. Endang Sulistya Rini, S.E., M.Si. dan Dra. Friska Sipayung, M.Si. selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Dr. Isfenty Sadalia, S.E., M.E., M.Si selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, dukungan, arahan kepada Peneliti, dan Dr. Khaira Amalia F, S.E, MBA, Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

5. Seluruh Dosen dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama perkuliahan.

6. Terima kasih penulis ucapkan kepada seluruh teman-teman di Fakultas Ekonomi dan Bisnis, khususnya kepada teman-teman Jurusan S1- Manajemen Ekstensi 2012 yang telah memberikan semangat, harapan dan motivasi yang besar terhadap peneliti sampai selesainya skripsi ini.

Peneliti mengucapkan terima kasih dan semoga Tuhan Yang Maha Esa yang memberikan anugerah dan Kasih-Nya atas cinta kasih, jerih payah, dan jasa-jasa mereka.

Medan, Juni 2015

Peneliti

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 13

2.1.1 Perbankan Syariah ... 13

2.1.2 Fungsi Perbankan Syariah ... 15

2.1.3 Mekanisme Penghimpunan Dana Perbankan Syariah ... 18

2.1.4 Mekanisme Penyaluran Dana (Pembiayaan) ... 20

2.1.11 Pertumbuhan Produk Domestik Bruto (PDB) ... 30

2.1.12 Proporsi Pembiayaan Non Investasi (PPNI) ... 32

2.1.13 Proporsi Dana Pihak Ketiga(PDPK)... 32

2.1.14 Penyisihan Penghapusan Aktiva Produktif (PPAP) ... 33

2.1.15 Umur Bank (UB) ... 34

2.2 Penelitian Terdahulu... 34

2.3 Kerangka Konseptual ... 41

2.4 Hipotesis ... 46

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 47

3.2 Tempat dan Waktu Penelitian ... 47

3.3 Batasan Operasional ... 47

3.4 Definisi Operasional Variabel ... 48

3.4.1 Variabel Dependen ... 48

3.4.2 Variabel Independen ... 49

3.6 Jenis dan Sumber Data ... 55

3.7 Metode Pengumpulan Data ... 55

3.8 Analisis Data ... 55

3.8.1 Pengujian Asumsi Klasik ... 56

3.8.2 Analisis Statistik Deskriptif ... 58

3.8.3 Analisis Regresi Berganda... 58

3.8.4 Uji Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Profil Perusahaan ... 61

4.2.2.3 Uji Heteroskedastisitas ... 69

4.2.2.4 Uji Autokorelasi ... 71

4.2.3 Analisis Regresi Berganda... 72

4.2.4 Pengujian Hipotesis ... 75

4.3.2 Variabel Efektivitas Dana Pihak Ketiga (EDPK) ... 80

4.3.3 Variabel Resiko Pembiayaan (RP) ... 81

4.3.4 Variabel Pertumbuan Produk Domestik Bruto (PPDB) . 82 4.3.5 Variabel Proporsi Pembiayaan Non Investasi (PPNI) ... 83

4.3.6 Variabel Proporsi Dana Pihak Ketiga (PDPK) ... 84

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan BUS dan UUS di Indonesia ... 6

1.2 Indikator Kesehatan Perbankan Syariah di Indonesia ... 9

2.1 Perbandingan Bagi Hasil dengan Sistem Bunga ... 15

2.2 Prinsip Bagi Hasil ... 25

2.3 Mekanisme Perhitungan Profit Sharing ... 26

2.4 Ringkasan Penelitian Terdahulu ... 37

3.1 Operasionalisasi Variabel Penelitian... 52

3.2 Sampel Penelitian Periode 2010-2013 ... 54

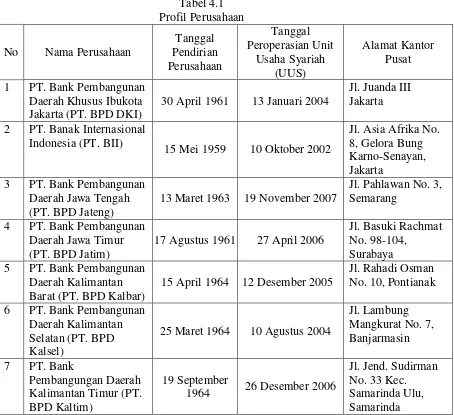

4.1 Profil Perusahaan ... 61

4.2 Statistik Deskriptif ... 63

4.3 Hasil Uji Kolmogorov Smirnov ... 65

4.4 Hasil Uji Kolmogorov Smirnov setelah di LN ... 68

4.5 Hasil Uji Multikolonearitas ... 69

4.6 Hasil Uji Glejser ... 71

4.7 Hasil Uji Aoutokorelasi Model Summary... 72

4.8 Hasil Analisis Regresi Linier Berganda ... 73

4.9 Hasil Hipotesis Secara Simultan (Uji F) ... 75

4.10 Hasil Uji Secara Parsial (Ujit) ... 76

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Pendapatan, Biaya dan Efisiensi BUS & UUS ... 8

1.2 Profitabilitas Perbankan Syariah ... 8

2.1 Perbedaan Prinsip bagi Hasil Revenue Sharing dan Profit Sharing ... 26

2.2 Kerangka Konseptual ... 41

4.1 Grafik Histogram ... 66

4.2 Normal P-P Plot ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Data rasio keuangan Unit Usaha Syariah di Indonesia

periode 2009-2013 ... 92

Lampiran II Statistik Deskriptif ... 95

Lampiran III Uji Asumsi Klasik ... 96

1. Uji Normalitas ... 96

2. Uji Multikolonearitas ... 97

3. Uji Heteroskedastisitas ... 98

4. Uji Autokorelasi ... 98

Lampiran IV Pengujian Hipotesis a. Uji F (Simultan) ... 100

b. Uji t (Parsial) ... 100

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFIT DISTRIBUTION MANAJEMENT PADA UNIT USAHA SYARIAH

DI INDONESIA

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang berpengaruh terhadap Profit Distribution Management (PDM) atas simpanan deposan pada perbankan syariah di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Profit Distribution Management (PDM). Variabel dependen yang digunakan adalah Kecukupan Modal (KM), Efektivitas Dana Pihak Ketiga (EDPK), Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP) dan Umur Bank (UB).

Penelitian ini menggunakan sampel Unit Usaha Syariah yang terdaftar di Bank Indonesia dengan periode 2009 hingga 2013. Data dikumpulkan dengan metode purposive sampling, yaitu (1) bank syariah yang Unit Usaha Syariah, (2) bank syariah tersebut menerbitkan laporan keuangan tahunan pada periode 2009-2013 dan telah dipublikasikan di Bank Indonesia atau pada website bank syariah masing-masing dan (3) Unit Usaha Syariah memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan. Adapun sampel yang digunakan adalah 18 bank.

Hasil pengujian regresi linear berganda menunjukkan bahwa Kecukupan Modal (KM), Efektivitas Dana Pihak Ketiga (EDPK), Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP) dan Umur Bank (UB) berpengaruh positif dan signifikan terhadap Profit Distribution Management (PDM) di Indonesia secara simultan. Kecukupan Modal (KM) dan Efektivitas Dana Pihak Ketiga (EDPK) berpengaruh positif signifikan terhadap Profit Distribution Management (PDM)secara parsial, sedangkan Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP), Umur Bank (UB) berpengaruh negatif dan tidak signifikan terhadap Profit Distribution Management (PDM) di Indonesia.

ABSTRACT

FACTORS INFLUENCE PROFIT DISTRIBUTION MANAGEMENT OF SHARIAH BUSINESS

UNIT IN INDONESIA

This study aims to analyze the factors that influence the Profit Distribution Management over depositor’s fund in shari’ah banks in Indonesia. The dependent variable used in this study is Profit Distribution Management (PDM). Independent variables used in this study are capital adequacy, effectivity of depositors’ funding, financing risk, growth of gross domestic product, proportion of non investing financing, proportion of depositors’ funding, elimination of productive asset deletion and bank age.

Samples of this research are Sharia Business Unit lists in Bank Indonesia period 2009 to 2013. Data collected by purposive sampling method with criteria such as (1) Sharia Banks which is categorized as Sharia Business Unit, (2) Sharia Business Unit annual financial statements period 2009-2011 and has been published in Bank Indonesia or on the website of Islamic banks respectively and (3) Shariah Business Unit has data which is needed for variabel measurement. Number of samples in this research are 18 banks.

The test results indicate that capital adequacy, effectivity of depositors’ funding, financing risk, growth of gross domestic product, proportion of non investing financing, proportion of depositors’ funding, elimination of productive asset deletion and bank age have significant effect on the Profit Distribution Management in Indonesia simultaneously. Capital adequacy and effectivity of depositors’ funding have positive and significant effect on the Profit Distribution Management partially. While the financing risk, growth of gross domestic product, proportion of non investing financing, proportion of depositors’ funding, elimination of productive asset deletion and bank age haven’t significant and negative effect on the Profit Distribution Management (PDM) in Indonesia.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Bank merupakan lembaga keuangan atau perusahaan yang bergerak di

bidang keuangan. Bank syariah pertama berdiri di Indonesia sekitar tahun 1992 di

mana didasarkan pada Undang-undang Nomor 7 tahun 1992 sebagai landasan

hukum bank dan Peraturan Pemerintah Nomor 72 tahun 1992 tentang Bank

Umum berdasarkan prinsip bagi hasil sebagai landasan hukum Bank Syariah dan

Peraturan Pemerintah Nomor 73 tentang Bank Perkreditan Rakyat Syariah.

Selama sepuluh tahun terakhir sektor finansial syariah mengalami

kemajuan pesat di seluruh dunia. Perkembangan ini terjadi tidak hanya di

negara-negara berpenduduk mayoritas Muslim tetapi juga di negara-negara-negara-negara Barat dan

non-Islam. Direktur Pelaksana International Shariah Research Academy for

Islamic Finance (ISRA), Malaysia, Muhammad Akram Laldin mengungkapkan

fenomena ini bisa dilihat dari makin banyaknya perbankan yang berbasisikan

syariah muncul di negara-negara itu. Bank-bank seperti Citibank, UOB, Barclay,

hingga HSBC kini menyediakan layanan keuangan Islam. Negara-negara barat

pun membuka keran finansial syariah sebagai sumber investasi dan pembiayaan

alternatif agar perekonomian mereka tumbuh. (Sumber

Sebagaimana diketahui, prospek perkembangan ekonomi dan keuangan

syariah cukup besar baik secara global maupun di dalam negeri, serta telah

2007, asset industri keuangan syariah baru sebesar US$600 milliar. Sementara

tahun 2013 sudah mencapai US$1,8 triliun. Dengan demikian, dalam enam tahun

saja total asset industri keuangan syariah global sudah meningkat sekitar 200%.

Namun, pangsa pasar industry keuangan syariah di global fiinancial market baru

1%.

Kondisi minimnya pangsa pasar juga terjadi di Indonesia. Pada saat krisis

keuangan global tahun 2008 dan 2009 (Merdeka.com), industri keuangan syariah

di Tanah Air masih bisa tumbuh lebih 30%. Namun, pangsa pasarnya baru 5% di

berbagai lini bisnis syariah (perbankan, reksa dana, obligasi, serta industri

keuangan non bank). Dengan demikian, potensi perkembangan ekonomi dan

keuangan syariah masih sangat besar dan tidak bisa tidak, BI menjadi salah satu

lembaga yang bertanggung jawab dalam pengembangannya.

Berdasarkan data Otoritas Jasa Keuangan (OJK), hingga Agustus 2014

jumlah Bank Umum Syariah (BUS) di Indonesia sebanyak 12 bank, jumlah Unit

Usaha Syariah (UUS) 22 bank, Bank Pembiayaan Rakyat Syariah (BPRS)

sebanyak 163 bank, jaringan kantor 2.582 unit. Total asset perbankan syariah

mencapai Rp 251,26 triliun, penyaluran pembiayaan Rp 193.31 triliun, dan

penghimpunan DPK (khusus BUS dan UUS) sebesar Rp 194,64 triliun. (Sumber

Menurut Achmad K. Permana, Sekretaris Jenderal Asosiasi Bank-bank

Syariah Indonesia (Asbisindo), ada tiga masalah besar di perbankan syariah yang

Pertama, ketersediaan produk dan standarisasi produk perbankan syariah.

Hal ini dikarenakan selama ini masih banyak bank syariah yang belum

menjalankan bisnisnya sesuai prinsip syariah. Standarisasi ini diperlukan dengan

alasan industry perbankan syariah memiliki perbedaan dengan bank konvensional.

Apalagi, produk bank syariah tidah hanya diperuntukkan bagi nasabah muslim

melainkan juga nasabah non-muslim.

Kedua, tingkat pemahaman produk bank syariah. Hingga saat ini, sangat

sedikit masyarakat yang tahu tentang produk-proudk perbankan syariah dan

istilah-istilah di perbankan syariah.

Ketiga, industri perbankan syariah adalah sumber daya manusia(SDM).

Masalah yang terjadi adalah pihak perbankan kesulitan untuk mencari SDM

perbankan syariah yang berkompeten dan mumpuni. Menurut Achmad,

kecenderungan mengambil SDM dari luar perguruan tinggi syariah karena SDM

di perbankan syariah biasanya justru mudah diberikan pengetahuan tentang

perbankan syariah. (sumber

Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara

bank dan pihak lain untuk penyimpunan dana dan atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang dinyatakan sesuai denga syariah, antara lain

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang

dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal

pemindaan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

(ijarah wa iqtina).

Dengan dikeluarkannya Undang-undang Nomor 10 tahun 1998 maka

Peraturan Pemerintah Nomor 72 tahun 1992 dan Peraturan Pemerintah Nomor 70

tahun 1992 dicabut dengan Peraturan Pemerintah Nomor 30 tahun 1998 dan

sebagai tindak lanjut dari Undang-undang Nomor 10 tahun 1998 tersebut, Bank

Indonesia sebagai otoritas perbankan mengeluarkan beberapa ketentuan berkaitan

dengan perbankan syariah, yaitu Bank Umum Syariah, BPR Syariah, dan Bank

Konvensional. Secara hukum, eksistensi bank syariah baru diperkenalkan melalui

Undang-undang Nomor 7 tahun 1992 tentang Perbankan dengan sebutan Bank

Bagi Hasil, yang kemudian ditindaklanjuti dengan penerbitan Peraturan

Pemerintah Nomor 72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil.

Pada pasal 1 PP 72/1992 menegaskan bahwa bank berdasarkan prinsi bagi hasil

adalah Bank Umum atau Bank Perkreditan Rakyat yang melakukan kegiatan

usaha semata-mata berdasarkan prinsip bagi hasil. Pada perkembangannya, bank

umum dapat melaksanakan kegiatan usaha secara konvensional dan juga dapat

secara syariah, dengan terlebih dahulu membentuk Unit Usaha Syariah (UUS).

Dengan demikian, bank umum dapat melaksanakan kegiatan usaha secara

konvensional, secara syariah atau keduanya.

Di Indonesia, regulasi mengenai bank syariah tertuang dalam

Undang-undang Nomor 21 tahun 2008 tentang perbankan syariah. Bank syariah adalah

menurut jenisnya terdiri atas Bank Umum Syariah, Unit Usaha Syariah, dan Bank

Pembiayaan Rakyat Syariah (BPRS).

Pembayaran imbalan bank syariah kepada deposan (pemilik dana) dalam

bentuk bagi hasil besarnya sangat tergantung dana pendapatan yang diperoleh

oleh bank sebagai mudharib atas pengelolaan dana mudharabah tersebut, apabila

bank syariah memperoleh hasil usaha yang besar maka distribusi hasil usaha

didasarkan pada jumlah yang besar, sebaliknya apabila bank syariah memperoleh

hasil usaha yang sangat kecil. Kewajiban bank syariah dalam membagi

keuntungan yang didapatkan dengan memanfaatkan dana deposan melalui

pembiayaan disebut Profit Distribution Management (PDM). Menurut Bank

Indonesia, PDM adalah pembagian keuntungan bank syariah kepada deposan

berdasarkan nisbah yang disepakati setiap bulannya. Profit Distribution

Management (PDM) merupakan aktivitas yang dilakukan manajer dalam

mengelola pendistribusian laba untuk memenuhi kewajiban bagi hasil bank

syariah kepada deposannya. Sistem bagi hasil membuat besar kecilnya

keuntungan yang diterima nasabah deposan (penabung/shahibul maal) mengikuti

besar kecilnya keuntungan bank syariah. Penyaluran dana deposan yang

terkumpul akan ditempatkan oleh hank syariah ke sektor-sektor usaha produktif

(pembiayaan) yang menghasilkan profit (Bank Indonesia). Return yang

didapatkan oleh bank syariah dapat mempengaruhi jumlah bagi hasil yang akan

didistribusikan kepada nasabah. Jika return yang didapatkan bank syariah

bertambah maka akan bertambah pula jumlah bagi hasil yang akan diberikan

Penelitian tentang Profit Distribution telah dilakukan oleh para peneliti

baik dari luar maupun dalam negeri. Penelitian yang dilakukan Sundararajan

(2005) (dalam Farook et al. 2009) menemukan bahwa bank syariah melakukan

Profit Distribution Management dengan cara mengubah management fee (biaya

manajemen). Sundararajan (2005) (dalam Farook et al. 2009) menyatakan bahwa

bank syariah melakukan PDM berdasarkan hubungan yang kuat antara suku

bunga pasar dan distribusi bagi hasil deposannya dalam sampel penelitiannya.

Deposan akan selalu memperhatikan dan memperhitungkan tingkat bagi hasil

yang diperoleh dalam investasi pada bank syariah. Logikanya jika tingkat bagi

hasil terlalu rendah dari pada bank lain terutama dengan suku bunga bank

konvensional, maka tingkat kepuasan deposan akan menurun dan kemungkian

besar deposan akan memindahkan dananya pada bank lain (displacement fund).

Maka secara tidak langsung bank syariah dituntut untuk melakukan profit

distribution management yang mengacu pada suku bunga.

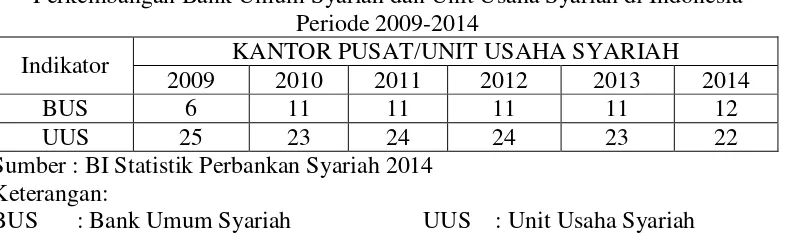

Tabel 1.1

Perkembangan Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009-2014

Indikator KANTOR PUSAT/UNIT USAHA SYARIAH

2009 2010 2011 2012 2013 2014

BUS 6 11 11 11 11 12

UUS 25 23 24 24 23 22

Sumber : BI Statistik Perbankan Syariah 2014 Keterangan:

BUS : Bank Umum Syariah UUS : Unit Usaha Syariah

Tabel 1.1 menunjukkan perkembangan perbankan syariah berdasarkan

statistik perbankan syariah Desember 2014 secara kuantitas. Pencapaian

hanya ada 6 Bank Umum Syariah (BUS) dan 25 Unit Usaha Syariah (UUS). Dan

pada Desember 2014, jumlah Bank Umum Syariah meningkat menjadi 12 BUS

sedangkan Unit Usaha Syariah berkurang menjadi 22 bank.

Pendapatan operasional perbankan syariah dalam periode laporan

menunjukkan peningkatan yang cukup signifikan. Pada BUS dan UUS,

pendapatan operasional per Desember 2012 tercatat sebesar Rp 29,0 triliun atau

meningkat sebesar 44,9%. Kenaikan pendapatan operasional tersebut ditopang

oleh pendapatan dari aset produktif (penyaluran dana) yang tumbuh sebesar

37,3%, di samping pendapatan operasional lainnya yang meskipun memiliki share

kurang dari 20%, namun tercatat tumbuh 86,8%. Pendapatan dari pembiayaan

yang mencapai Rp 21,2 triliun masih mendominasi sumber pendapatan

operasional (73,0%), hal mana mencerminkan konsistensi preferensi dan

keseriusan perbankan syariah melakukan intermediasi langsung ke sektor riil.

Selain itu, pertumbuhan pendapatan dari pembiayaan yang mencapai 40.6%

melebihi pertumbuhan aset produktif sebesar 23,8% juga mencerminkan

peningkatan produktivitas aset. Adapun pertumbuhan pendapatan operasional

lainnya didukung oleh kenaikan pendapatan dari transaksi valas dan dari adanya

koreksi pencadangan kerugian aset produktif.

Sementara itu, nilai bagi hasil yang didistribusikan dari pendapatan

operasional tersebut mencapai Rp8,5 triliun atau tumbuh sebesar 39,2%.

Pertumbuhan bagi hasil tersebut lebih tinggi dibandingkan tahun sebelumnya

perbankan. Namun demikian, rasio pendapatan yang dibagi-hasilkan terhadap

pendapatan operasional tetap dipertahankan pada level yang kurang lebih sama

dengan sebelumnya, bahkan sedikit menurun dari 30,6% pada tahun lalu menjadi

29,4% pada periode laporan.

Sepanjang 2013, biaya operasional BUS dan UUS mencatatkan

pertumbuhan yang cukup signifikan yaitu sebesar 53,5%, atau melebihi laju

pertumbuhan pendapatan operasional. Kenaikan biaya operasional tersebut

dipengaruhi oleh kenaikan biaya pencadangan kerugian aset produktif yang

meningkat 118,7% sebagai antisipasi bank atas meningkatnya risiko kredit.

Sedangkan biaya overhead seperti biaya tenaga kerja, sewa dan promosi, tumbuh

sebesar 30,5%, atau lebih rendah dibandingkan pertumbuhan pendapatan

operasional. Sehingga rasio biaya overhead terhadap pendapatan operasional

BUS dan UUS juga menurun dari 36,2% pada tahun 2012, menjadi 31,3% pada

Sumber: OJK Laporan Perkembangan Keuangan Syariah 2013

Perkembangan biaya overhead tersebut mencerminkan adanya

peningkatan efisiensi kegiatan operasional perbankan syariah. Meski demikian,

rasio biaya operasional terhadap pendapatan operasional (BOPO) yang

disesuaikan dengan memasukkan distribusi bagi hasil pada pembilang, tetap

meningkat dari 82,6% pada tahun 2012 menjadi 84,5% pada tahun laporan

sebagai dampak kenaikan biaya pencadangan kerugian. Lebih jauh lagi, net

operational margin BUS dan UUS juga mengalami penurunan dari 2,2% menjadi

2,1% dalam periode yang sama.

Dari sisi profitabilitas (grafik 1.2), laba bersih BUS dan UUS pada tahun

2013 tercatat sebesar Rp3,3 Triliun meningkat 29,0% dari tahun sebelumnya.

Namun demikian pertumbuhan tersebut melambat dari tahun sebelumnya yang

mencapai 72,3%. Dari sisi tingkat pengembalian aset (Return on Asset/ROA),

pertumbuhan laba yang melambat juga tercermin dari penurunan ROA yaitu dari

2,1% pada tahun 2012 menjadi 2,0% pada tahun laporan. Dibandingkan dengan

perbankan secara nasional yang memiliki ROA 3,1%, tingkat profitabilitas

perbankan syariah cenderung lebih rendah mengingat kemampuan menghasilkan

pendapatan selain dari kegiatan penyaluran dana masih relatif terbatas.

Tabel 1.2

Indikator Kesehatan Perbankan Syariah di Indonesia Periode 2009-2013 (dalam Milyar Rupiah) Indikator

Asset 20.880 28.722 36.537 49.555 66.990

DPK 15.584 20.672 28.011 36.552 52.271

Pembiayaan 15.270 20.445 27.994 35.198 46.886

FDR 2.82% 4.75% 4.07% 103.65% 40.01%

NPF 97.76% 98.90% 99.76% 3.95% 89.70%

Sumber: BI Statistik Perbankan Syariah 2013

Tabel 1.2 menunjukkan perkembangan terakhir indikator dari perbankan

syariah. Perbankan syariah meningkat dari akhir tahun 2012 sampai dengan akhir

tahun 2013 lebih dari 33.37 dan 22.74%. Bila dilihat dari rasio pembiayaan yang

disalurkan, maka terlihat pembiayaan jelas lebih besar Dana Pihak Ketiga (DPK)

yang dinyatakan dengan nilai Financing to Deposit Ratio (FDR). Oleh karena itu,

besar pembiayaan yang disalurkan dari pihak ketiga tersebut, maka perbankan

syariah memiliki rata-rata Financing to Deposit Ratio (FDR) yaitu sebesar

97.65%. Ini berbeda dengan tahun sebelumnya dan tahun sesudahnya di mana

pada tahun 2012 dinyatakan FDR lebih dari 100%. Tapi meskipun pembiayaan

yang disalurkan lebih besar dari Dana Pihak Ketiga (DPK), tingkat kegagalan

bayar (Non Performing Financing) ternyata lebih sedikit dari periode pada tahun

2010-2011 yaitu sebesar 3.95%, artinya masih di bawah batas ketentuan minimal

sebesar 5%. Oleh karena itu, perbankan syariah haruslah sepenuhnya menjalankan

fungsinya sebagai lembaga keuangan yang tidak mengabaikan prinsip

kehati-hatian, agar dapat memberikan cerminan kesehatan perbankan syariah yang

transparan dan akuntabel.

Berdasarkan fenomena di atas, maka menarik perhatian penulis untuk

melakukan penelitian tentang “Faktor-faktor yang Mempengaruhi Profit

1.2 Rumusan Masalah

Penelitian ini dilakukan untuk menguji faktor-faktor yang mempengaruhi

tingkat profit distribution management yang mengacu pada suku bunga atas

simpanan deposan unit usaha syariah di Indonesia. Yang menjadi pertanyaan

penelitian yang muncul adalah:

1. Bagaimana pengaruh kecukupan modal, efektivitas dana pihak ketiga, risiko

pembiayaan, pertumbuhan produk domestik bruto, proporsi pembiayaan non

investasi, proporsi dana pihak ketiga, penyisihan penghapusan aktiva

produktif, umur bank terhadap Profit Distribution Management (PDM) di

Indonesia secara simultan?

2. Bagaimana pengaruh kecukupan modal, efektivitas dana pihak ketiga, risiko

pembiayaan, pertumbuhan produk domestik bruto, proporsi pembiayaan non

investasi, proporsi dana pihak ketiga, penyisihan penghapusan aktiva

produktif, umur bank terhadap Profit Distribution Management (PDM) di

Indonesia secara parsial?

1.3 Tujuan Penelitian

Tujuan penelitian tentang faktor-faktor yang mempengaruhi profit

1. Pengaruh kecukupan modal, efektivitas dana pihak ketiga, risiko pembiayaan,

pertumbuhan produk domestik bruto, proporsi pembiayaan non investasi,

proporsi dana pihak ketiga, penyisihan penghapusan aktiva produktif, umur

bank terhadap Profit Distribution Management (PDM) di Indonesia secara

simultan.

2. Pengaruh kecukupan modal, efektivitas dana pihak ketiga, risiko pembiayaan,

pertumbuhan produk domestik bruto, proporsi pembiayaan non investasi,

proporsi dana pihak ketiga, penyisihan penghapusan aktiva produktif, umur

bank terhadap Profit Distribution Management (PDM) di Indonesia secara

parsial.

1.4 Manfaat Penelitian

Selain dari pada tujuan di atas, adapun manfaat yang diperoleh penulis

ini dalam penelitian ini adalah sebagai berikut:

1. Dapat memberikan informasi mengenai faktor-faktor yang mempengaruhi

Profit Distribution Management pada perbankan syariah Indonesia.

2. Dapat menjadi pertimbangan bagi perbankan syariah untuk meningkatkan

kinerjanya dengan lebih baik berdasarkan prinsip syariah.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Perbankan Syariah

Di Indonesia, pengembangan ekonomi Islam diadopsi ke dalam kerangka

besar kebijakan ekonomi. Paling tidak, Bank Indonesia sebagai otoritas

perbankan di tanah air telah menetapkan perbankan syariah sebagai salah satu

pilar penyangga dual-banking system dan mendorong pangsa pasar bank-bank

syariah yang lebih luas sesuai cetak biru perbankan syariah (Bank Indonesia,

2002).

Secara filosofi, bank syariah adalah bank yang aktivitasnya

meninggalkan masalah riba. Dengan demikian, penghindaran bunga yang

dianggap riba merupakan salah satu tantangan yang dihadapi dunia Islam dewasa

ini. Di Indonesia, regulasi mengenai bank syariah tertuang dalam UU No. 21

Tahun 2008 tentang perbankan syariah. Bank Syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan

Rakyat Syariah (BPRS).

Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit kerja dari

kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah,

atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri

yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai

kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah. UUS

berada satu tingkat di bawah direksi bank umum konvensional bersangkutan.

UUS dapat berusaha sebagai bank devisa dan bank non devisa.

Unit Usaha Syariah (UUS) wajib dibentuk oleh bank yang akan

melakukan kegiatan usaha berdasarkan prinsip syariah di kantor pusat bank yang

berfungsi sebagai kantor induk dari cabang syariah dan atau unit syariah. Kantor

cabang syariah dapat dibuka dengan seizin Gubernur BI oleh bank yang telah

membuka unit usaha syariah. Bank yang memiliki kantor cabang syariah dan unit

syariah wajib memiliki pencatatan dan pembukuan tersendiri untuk kegiatan

usaha berdasarkan prinsip syariah dan menyusun laporan keuangan kegiatan

usaha berdasarkan prinsip syariah.

Sumber dana yang didapatkan bank syariah harus sesuai dengan syar‟i

dan alokasi investasi yang dilakukan bertujuan untuk menumbuhkan ekonomi dan

sosial masyarakat serta melakukan jasa-jasa perbankan yang sesuai dengan

nilai-nilai syariah (Vustany, 2006). Sistem bunga yang digunakan bank konvensional

dikatakan mengandung unsur riba. Dilarangnya bunga yang dikatakan riba dalam

bank syariah, menjadikan perbankan syariah menggunakan sistem bagi hasil

sebagai gantinya.

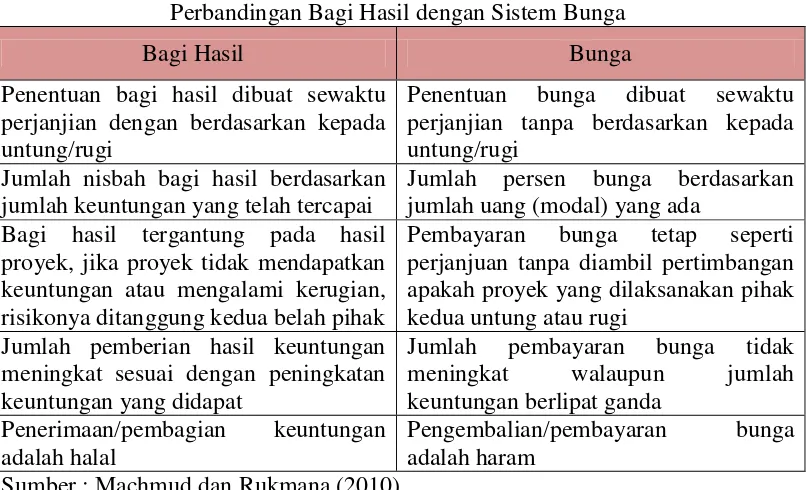

Berikut ini secara singkat perbedaan-perbedaan antara bunga dengan bagi

Tabel 2.1

Perbandingan Bagi Hasil dengan Sistem Bunga

Bagi Hasil Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan kepada untung/rugi

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah tercapai

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada

Bagi hasil tergantung pada hasil proyek, jika proyek tidak mendapatkan keuntungan atau mengalami kerugian, risikonya ditanggung kedua belah pihak

Pembayaran bunga tetap seperti perjanjuan tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat

Jumlah pembayaran bunga tidak meningkat walaupun jumlah

Sumber : Machmud dan Rukmana (2010)

2.1.2. Fungsi Perbankan Syariah

Terkait dengan asas operasional perbankan syariah, berdasarkan Pasal 2

UU No. 21 Tahun 2008, disebutkan bahwa perbankan syariah dalam melakukan

kegiatan usahanya berazaskan prinsip syariah, demokrasi ekonomi, dan prinsip

kehati-hatian. Selanjutnya, terkait dengan tujuan perbankan syariah, pada pasal 3

dinyatakan bahwa perbankan syariah bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan

pemerataan kesejahteraan rakyat.

1. Bank syariah dan UUS wajib menjalankan fungsi menghimpun dan

menyalurkan dana masyarakat.

2. Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga

baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah,

hibahatau dana sosial lainnya dan menyalurkannya kepada organisasi

pengelola zakat.

3. Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf

uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan

kehendak pemberi wakaf (wakaif).

4. Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2) dan ayat (3)

sesuai dengan ketentuan peraturan perundang-undangan.

Dalam beberapa literatur perbankan syariah, bank syariah dengan

beragam skema transaksi yang dimiliki dalam skema non-riba memiliki

setidaknya empat fungsi (Yaya et al. 2009), yaitu sebagai berikut:

1. Fungsi Manajer Investasi

Fungsi ini terlihat pada segi penghimpunan dana oleh bank syariah,

khususnya dana mudharabah. Dengan fungsi ini, bank syariah bertindak sebagai

manajer investasi dari pemilik dana (shahibul maal) dalam hal dana tersebut harus

dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun

dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank syariah dan

pemilik dana.

Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik

dana). Sebagai investor, penanaman dana yang dilakukan oleh bank syariah harus

dilakukan pada sektor-sektor yang produktif dengan risiko yang minim dan tidak

melanggar ketentuan syariah. Selain itu, dalam menginvestasikan dana bank

syariah harus menggunakan alat investasi yang sesuai dengan syariah. Investasi

yang sesuai dengan syariah meliputi akad jual beli (murabahah, salam, dan

istishna’), akad investasi (mudharabah dan musyarakah), akad sewa-menyewa

(ijarah dan ijarah muntahiya bittamlik), dan akad lainnya yang dibolehkan oleh

syariah.

3. Fungsi Sosial

Fungsi sosial bank syariah merupakan sesuatu yang melekat pada bank

syariah. Setidaknya ada dua instrumen yang digunakan oleh bank syraiah dalam

menjalankan fungsi sosialnya, yaitu instrumen Zakat, Infak, Sadaqah, dan Wakaf

(ZISWAF) dan instrumen qardhul hasan. Instrumen ZISWAF berfungsi utnuk

menghimpun ZISWAF dari masyarakat, pegawai bank, serta bank sendiri sebagai

lembaga milik para investor. Dana yang dihimpun melaui instrumen ZISWAF

selanjutnya disalurkan kepada yang berhak dalam bentuk bantuan atau hibah

untuk memenuhi kebutuhan hidupnya. Instrumen qardhul hasan berfungsi

menghimpun dana dari penerimaan yang tidak memenuhi kriteria halal serta dana

infak dan sedekah yang tidak ditentukan peruntukannya secara spesifik oleh yang

memberi.

Fungsi jasa keuangan yang dijalankan oleh bank syariah tidaklah berbeda

dengan bank konvensional, seperti memberikan layanan kliring, transfer, inkaso,

pembayaran gaji, letter of guarantee, letter of credit, dan sebagainya. Namun,

dalam hal mekanisme mendapatkan keuntungan dari transaksi tersebut, bank

syariah tetap harus menggunakan skema yang sesuai dengan prinsip syariah.

2.1.3. Mekanisme Penghimpunan Dana Perbankan Syariah

Sistem operasional bank syariah dapat disimpulkan terdiri atas sistem

penghimpunan, sistem penyaluran dana yang dihimpun, dan sistem peyediaan jasa

keuangan. Jika dibandingkan antar sistem operasional bank syariah dengan bank

konvensional, perbedaannya terletak pada mekanisme perolehan keuntungan pada

pihak-pihak yang terlibat dalam kegiatan penghimpunan dan penyaluran dana

bank. Mekanisme pemerolehan keuntungan nasabah penabung pada

penghimpunan dana bank syariah terkait erat dengan hasil pemerolehan

pendapatan pada kegiatan penyaluran dana oleh bank syariah. Hal ini disebabkan

karena bank syariah menggunakan prinsip penghimpunan yang berbeda dengan

bank konvensional.

Dalam bank syariah, sumber dana berasal dari modal inti (core capital)

dan dana pihak ketiga, yang terdiri dari dana titipan (wadi’ah) dan kuasi ekuitas

(mudarabah account). Modal inti adalah modal yang berasal dari para pemilik

bank, yang terdiri dari modal yang disetor oleh para pemegang saham, cadangan,

dan laba ditahan. Modal yang disetor hanya akan ada apabila pemilik

penambahan dana berikutnya, dapat dilakukan oleh bank dengan mengeluarkan

dan menjual tambahan saham baru.

Cadangan adalah sebagian laba bank yang tidak dibagi, disisihkan untuk

menutup timbulnya risiko kerugian di kemudian hari. Sementara Laba ditahan

adalah sebagian laba yang seharusnya dibagikan kepada para pemegang saham,

tetapi oleh para pemegang saham sendiri melalui Rapat Umum Pemegang Saham

(RUPS) diputuskan untuk ditanam kembali dalam bank sebagai cara untuk

menambah dana modal.

Penghimpunan dana dari masyarakat yang dilakukan oleh bank

konvensional maupun syariah dilakukan dengan menggunakan instrumen

tabungan, deposito, dan giro yang secara total biasa disebut dengan dana pihak

ketiga. Akan tetapi, pada bank syariah, klasifikasi penghimpunan dana bank

syariah tidak didasarkan pada nama instrumen tersebut melainkan berdasarkan

pada prinsip yang digunakan. Berdasarkan fatwa Dewan Syariah Nasional

(DSN), prinsip penghimpunan dana yang digunakan dalam bank syariah ada dua,

yaitu prinsip wadiah dan prinsip mudharabah.

a. Penghimpunan Dana dengan Prinsip Wadiah

Wadiah berarti titipan dari satu pihak ke pihak lain, baik individu

maupun badan hukum yang harus dijaga dan dikembalikan oleh yang penerima

titipan, kapan pun si penitip menghendaki. Wadiah dibagi atas dua, yaitu wadiah

yad-dhamanah dan wadiah yad-amanah. Wadiah yad-dhamanah adalah titipan

yang selama belum dikembalikan kepada penitip dapat dimanfaatkan oleh

maka seluruhnya menjadi hal penerima titipan. Prinsip titipan wadiah

yad-amanah adalah penerima titipan tidak boleh memanfaatkan barang titipan tersebut

sampai si penitip mengambil kembali titipannya.

b. Penghimpunan Dana dengan Prinsip Mudharabah

Mudharabah adalah perjanjian atas suatu jenis kerja sama usaha di mana

pihak pertama menyediakan dana dan pihak kedua bertanggung jawab atas

pengelolaan usaha. Pihak yang menyediakan dana biasa disebut dengan istilah

shahibul maal, sedang pihak yang mengelola usaha biasa disebut dengan istilah

mudharib. Keuntungan hasil usaha dibagi sesuai dengan nisbah bagi hasil yang

disepakati bersama sejak awal. Tetapi jika terjadi kerugian, shahibul maal akan

kehilangan sebagaian imbalan dari hasil kerjanya selama proyek berlangsung.

2.1.4. Mekanisme Penyaluran Dana (Pembiayaan) Perbankan Syariah

Penyaluran dana perbankan syariah dilakukan dengan menggunakan

beberapa jenis skema, yaitu skema jual beli, skema investasi dan sewa.

1. Skema Jual Beli (Al-Tijarah)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan

kepemilikan barang (transfer of property). Tingkat keuntungan bank ditentukan

pada saat akad (di depan) dan menjadi bagian harga jual barang kepada nasabah.

Dalam skema ini terdiri atas tiga, yaitu murabahah, salam dan istishna :

a. Jual Beli dengan Skema Murabahah

Jual beli dengan skema murabahah adalah jual beli dengan menyatakan

b. Jual Beli dengan Skema Salam

Jual beli dengan skema salam adalah jual beli yang pelunasannya

dilakukan terlebih dahulu oleh pembeli sebelum barang pesanan diterima.

c. Jual Beli dengan Skema Istishna’

Jual beli dengan skema istishna’ adalah jual beli yang didasarkan atas

penugasan oleh pembeli kepada penjual yang juga produsen untuk menyediakan

barang atau suatu produk sesuai dengan spesifikasi yang disyaraktan pembeli dan

menjualnya dengan harga yang disepakati.

2. Skema Investasi

Skema investasi dalam pembiayaan oleh bank syariah terdiri atas

investasi dengan skema mudharabah dan investasi dengan skema musyarakah

a. Investasi dengan Skema Mudharabah

Pada dasarnya, penyaluran dana dengan skema mudharabah sama dengan

penghimpunan dana. Dalam transaksi penghimpunan, bank adalah mudharib

(pengelola dana), sedang nasabah penabung/deposan adalah shahibul maal

(pemilik dana). Akan tetapi, pada transaksi penyaluran dana dengan skema

mudharabah, bank bertindak sebagai shahibul maal, sedang nasabah yang

menerima pembiayaan bertindak sebagai pengelola dana.

b. Investasi dengan Skema Musyarakah

Investasi dengan skema musyarakah adalah kerja sama investasi para

pemilik modal yang mencampurkan modal mereka pada suatu usaha tertentu

sebelumnya, sedangkan apabila terjadi kerugian ditanggung semua pemilik modal

berdasarkan porsi modal masing-masing.

3. Skema Sewa (Al-Ijarah)

Skema sewa terdiri atas dua skema, yaitu skema ijarah dan skema ijarah

muntahiya bittamlik.

a. Sewa dengan Skema Ijarah

Sewa dengan skema ijarah adalah transaksi sewa menyewa antara

pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek sewa

yang disewakan.

b. Sewa dengan Ijarah Muntahiya bittamlik

Sewa dengan skema ijarah muntahiya bittamlik adalah sewa–menyewa

antara pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek

sewa yang disediakannya dengan opsi perpindahan hak milik pada saat tertentu

sesuai dengan akad sewa.

2.1.5. Profit Distribution Management (PDM)

Berbagai definisi mengenai Profit Distribution (PD) banyak

bermunculan. Ada yang menerjemahkan PD sebagai distribusi hasil usaha,

distribusi pendapatan (Mawardi, 2005) dan distribusi bagi hasil (Antonio, 2001

dan Bank Indonesia, n.d.). Menurut bowo (n.d.), distribusi hasil usaha adalah

perhitungan pembagian usaha antara shahibul maal dengan mudharib sesuai

dengan nisbah yang disepakati awal akad. Menurut Antonio (2001), metode

bagi hasil yang akan dibagikan. Menurut Agustianto (2008), bagi hasil adalah

keuntungan/hasil yang diperoleh dari pengelolaan dana baik investasi maupun

transaksi jual beli yang diberikan kepada nasabah. Sundararajan (dalam Farook et

al. 2009) menemukan bahwa beberapa bank dalam sampel penelitiannya

melakukan PDM yang mengacu pada suku bunga. Farook et al. (2009), dalam

sampel penelitiannya juga menemukan bahwa Indonesia cenderung melakukan

PDM yang lebih tinggi dari beberapa bank lainnya.

Untuk menghitung PDM yang mengacu pada suku bunga ini, dapat

digunakan Asset Spread. Asset Spread dapat dirumuskan sebagai berikut (Farook

et al. 2009):

Asset spread = |(ROA - average ROIAH)|

2.1.6. Mekanisme Perhitungan Bagi Hasil

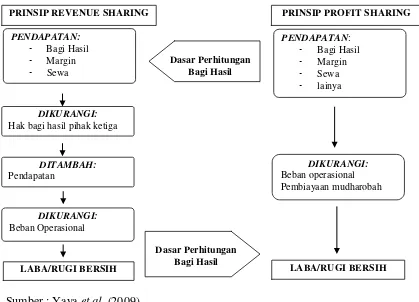

Dewan Syariah Nasional (DSN) sebagai otoritas fatwa dalam bidang

keuangan syariah telah menetapkan dua metode distribusi bagi hasil, yaitu metode

prinsip bagi hasil (revenue sharing) dan bagi untung (profit sharing). Yaya et al.

(2009) menjelaskan bahwa terdapat dua prinsip perhitungan bagi hasil, yaitu

revenue sharing dan profit sharing.

1. Revenue sharing

Revenue sharing adalah suatu prinsip bagi hasil yang dihitung dari total

pendapatan yang diperoleh atas pengelolaan dana berdasarkan nisbah yang

disepakati. Dengan menggunakan sistem ini, bisa diartikan bahwa bank secara

nasabah akan memperoleh nominal dana pada saat jatuh tempo, karena

pendapatan yang diperoleh bank minimal adalah nol dan tidak mungkin terjadi

pendapatan negatif (Mawardi, 2005). Jadi deposan tidak perlu khawatir karena

saat ini bank syariah menggunakan revenue sharing dalam perhitungan bagi

hasilnya.

Dengan pola revenue sharing, bagi hasil kepada deposan diperhitungkan

dari pendapatan bank, sedangkan biaya-biaya yang harus dikeluarkan bank akan

diambil dari bagi hasil yang menjadi hak bank (Bank Indonesia, n.d.).

Pada penerapan prinsip revenue sharing dikatakan bahwa mudharib tidak

boleh menggunakan harta mudharib sebagai biaya baik dalam keadaan menetap

maupun berpergian. Karena mudharib telah mendapatkan bagian keuntungan,

maka ia tidak berhak mendapatkan sesuatu dari harta itu, mendapatkan bagian

yang lebih besar dari shahibul maal.

Dalam praktek perbankan syariah di Indonesia saat ini yang diterapkan

adalah revenue sharing karena menurut DSN dalam fatwa DSB MUI No.15 tahun

2000 tentang prinsip distribusi hasil usaha dalam lembaga keuangan syariah,

prinsip revenue sharing dilihat dari segi kemaslahatannya lebih baik dari pada

profit sharing. Penggunaan revenue sharing dipandang dari sudut upaya menarik

dana masyarakat, lebih mampu bersaing dalam perolehan return, karena dalam

prinsip ini tidak dimungkinkan adanya bagi rugi (Mawardi, 2005).

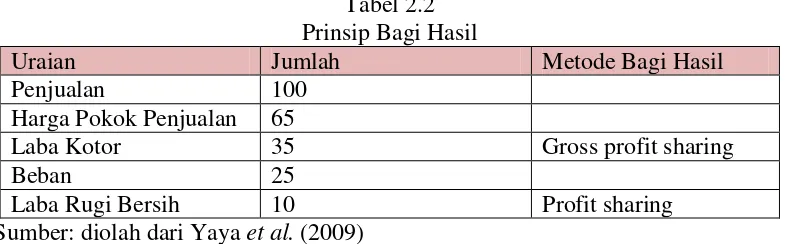

Dalam revenue sharing pembagian keuntungan dilakukan sebelum

keuntungan kotor/pendapatan (Agustianto, 2008). Contoh perhitungan revenue

sharing adalah sebagai berikut:

Tabel 2.2 Prinsip Bagi Hasil

Uraian Jumlah Metode Bagi Hasil

Penjualan 100

Harga Pokok Penjualan 65

Laba Kotor 35 Gross profit sharing

Beban 25

Laba Rugi Bersih 10 Profit sharing

Sumber: diolah dari Yaya et al. (2009)

2. Profit sharing

Pada profit sharing, pembagian keuntungan dilakukan setelah dipotong

biaya operasional dengan kata lain, bagi hasilnya dihitung dari keuntungan bersih

(Agustianto, 2008). Jadi profit sharing yaitu suatu prinsip bagi hasil yang

dihitung dari pendapatan setelah dikurangi biaya-biaya pengelolaan dana

berdasarkan nisbah yang disepakati (Mawardi, 2005).

Prinsip profit sharing diterapkan berdasarkan pendapat Abu Hanifah,

Malik, Zaidiyah yang mengatakan bahwa mudharib dapat membelanjakan harta

mudharabah hanya apabila perdagangannya itu diperjalanan saja baik itu berupa

biaya makan, minum, pakaian dan sebagainya. Contoh perhitungan profit sharing

Dasar Perhitungan Bagi Hasil Dasar Perhitungan

Bagi Hasil

Tabel 2.3

Mekanisme Perhitungan Profit Sharing

Uraian Jumlah

Penjualan 100

Harga Pokok Penjualan 65

Laba kotor 35

Beban 25

Nisbah (%) 50

Bagi hasil 5

Sumber: diolah dari Yaya et al. (2009)

Secara jelasnya, berikut disertakan perbedaan dari prinsip revenue

sharing dan profit sharing:

Sumber : Yaya et al. (2009)

Gambar 2.1

Perbedaan Prinsip Bagi Hasil Revenue Sharing dan Profit Sharing

PRINSIP REVENUE SHARING PRINSIP PROFIT SHARING

PENDAPATAN:

Hak bagi hasil pihak ketiga

2.1.7. Suku Bunga Bank Konvensional

Menurut Mishkin (dalam Raharja, 2011), suku bunga adalah biaya

pinjaman atau harga yang harus dibayarkan untuk dana pinjaman tersebut. Oleh

karena itu bunga juga dapat diartikan sebagai uang yang diperoleh atas pinjaman

yang diberikan. Marshall (dalam Khaidar, 2007) berpendapat bahwa bunga

adalah instrumen yang baik untuk menarik dana dari masyarakat, karena

peningkatan suku bunga berarti peningkatan imbalan bagi deposan sehingga

kecenderungan menabung akan tinggi.

a. Suku Bunga Nominal

Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga

ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan

sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

b. Suku bunga riil

Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat

inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi.

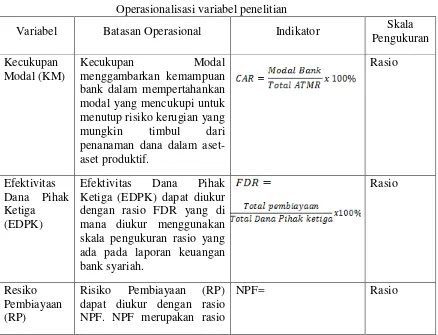

2.1.8. Kecukupan Modal (KM)

Kecukupan Modal menggambarkan kemampuan bank dalam

mempertahankan modal yang mencukupi untuk menutup risiko kerugian yang

kemungkinan timbul dari penanaman dana dalam aset produktif yang

mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi. Rasio

CAR dapat digunakan untuk mengukur kecukupan modal pada bank syariah

(Muhammad, 2009). Menurut Yuliani (2007), CAR juga biasa disebut dengan

menutup risiko kerugian yang mungkin timbul dari penanaman aset yang

mengandung risiko serta membiayai seluruh benda tetap dan inventaris bank.

CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutup oleh

modal bank yang tersedia, semakin tinggi CAR, semakin baik kondisi sebuah

bank (Achmad dan Kusumo, 2003). Semakin besar rasio ini, maka kesehatan

bank dikatakan membaik. Berdasarkan ketentuan Bank for International

Settlements, bank yang dinyatakan sebagai bank sehat harus memiliki CAR paling

sedikit sebesar 8% (Muhammad, 2005: 249).

Rasio ini dapat dirumuskan sebagai berikut :

Modal bank merupakan modal inti ditambah dengan pelengkap, di mana

modal inti terdiri atas modal disetor, agio saham, cadangan umum, cadangan

tujuan, laba ditahan, laba/rugi tahun lalu, laba/rugi tahun berjalan dan bagian

kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Modal pelengkap terdiri dari cadangan revaluasi aset tetap, cadangan

penghapusan aset yang diklasifikasikan, modal kuasi dan pinjaman subordinasi.

Aktiva tertimbang menurut risiko (ATMR) adalah nilai total masing-masing aset

bank setelah dikalikan dengan masing-masing bobot risiko asset tersebut (Susilo,

1999). ATMR mencakup baik aset yang tercantum dalam neraca maupun aset

yang bersifat administratif.

2.1.9. Efektivitas Dana Pihak Ketiga (EDPK)

EDPK merupakan cerminan dari fungsi intermediasi bank, yaitu dalam

FDR. Konsep FDR beranjak dari Loan to Deposit Ratio (LDR). Istilah LDR

lebih banyak digunakan dalam bank konvensional, sedangkan FDR pada bank

syariah tidak dikenal istilah kredit (loan) namun pembiayaan (financing)

(Antonio, 2001: 170).

Semakin tinggi rasio ini (menurut Bank Indonesia 85%-100%), semakin

baik tingkat kesehatan bank, karena pembiayaan yang disalurkan bank lancar,

sehingga pendapatan bank semakin meningkat. Namun, jika FDR > 100% maka

semakin rendah kemampuan likuiditas bank. FDR yang menunjukkan angka yang

rendah maka bank dalam kondisi iddle money atau kelebihan likuiditas yang akan

menyebabkan opportunity lost dalam memperoleh laba lebih besar. Rasio FDR

dirumuskan sebagai berikut :

Pembiayaan (financing) dalam perbankan syariah merupakan penyaluran

dana kepada pihak ketiga, bukan bank dan bukan Bank Indonesia yang

dikeluarkan dalam bentuk produk bank. Penyalurannya dana pada pihak ketiga

harus berhubungan dengan sektor riil dan tidak boleh adanya sifat spekulatif

(Amalia dan Edwin, 2007). Dana pihak ketiga dalam bank syariah adalah giro,

titipan (wadiah), tabungan dan deposito.

2.1.10. Risiko Pembiayaan (RP)

Risiko Pembiayaan digunakan untuk mengukur tingkat permasalahan

pembiayaan yang dihadapi oleh bank syariah. RP dapat diukur dengan rasio NPF.

(financing) (Antonio, 2001: 170). Menurut Komang (2004), NPL merupakan

rasio untuk mengukur kemampuan bank dalam menjaga risiko kegagalan

pengembalian kredit oleh debitur. Semakin tinggi rasio ini, menunjukkan kualitas

pembiayaan bank syariah yang semakin buruk.

Risiko pembiayaan yang diterima bank merupakan salah satu risiko

usaha bank, yang diakibatkan dari tidak dilunasinya kembali pinjaman yang

diberikan atau investasi yang sedang dilakukan oleh pihak bank (Muhammad,

2005: 359). Dalam memberikan pembiayaan, Bank harus melakukan analisis

terhadap kemampuan debitur dalam membayar kembali kewajibannya. Setelah

pembiayaan diberikan, bank wajib melakukan pemantauan terhadap penggunaan

pembiayaan serta kemampuan dan kepatuhan debitur dalam memenuhi

kewajibannya. Suatu pembiayaan harus dikelola dengan baik untuk

meminimalisasi risiko yang ada.

Rasio NPF dapat dirumuskan sebagai berikut :

2.1.11. Pertumbuhan Produk Domestik Bruto (PPDB)

Blancard (dalam Wibowo, 2006) memiliki definisi PDB sebagai berikut:

(1) PDB adalah nilai barang dan jasa final yang dihasilkan dalam suatu ekonomi

dalam periode tertentu, (2) PDB adalah jumlah nilai tambah yang dihasilkan oleh

suatu ekonomi dalam periode tertentu dan (3) PDB adalah jumlah pendapatan

dalam suatu ekonomi pada periode tertentu. PDB digunakan sebagai alat ukur

kemampuan dari suatu negara untuk memperbesar outputnya dalam laju yang

lebih cepat daripada tingkat pertumbuhan penduduknya (Nasution, 2009). PDB

nominal menggunakan harga-harga yang tengah berlaku sebagai dasar

perhitungan nilai produksi barang dan jasa dalam suatu perekonomian. PDB riil

menggunakan harga konstan pada tahun dasar untuk menghitung nilai total

produksi barang dan jasa dari suatu perekonomian. PDB dapat dihitung dengan

memakai dua pendekatan, yaitu pendekatan pengeluaran dan pendekatan

pendapatan.

Rumus untuk PDB dengan pendekatan pengeluaran adalah:

PDB=konsumsi+investasi+pengeluaran pemerintah+(ekspor-impor)

Rumus umum untuk PDB dengan pendekatan pendapatan adalah:

��� = ���� + ����� + ����

Pendapatan per kapita adalah pendapatan rata-rata penduduk suatu

negara pada suatu periode tertentu. Penelitian ini menggunakan PDB per kapita.

Rumus umum untuk PDB per kapita adalah:

Rumus untuk menghitung pertumbuhan PDB adalah:

2.1.12. Proporsi Pembiayaan Non Investasi (PPNI)

Pembiayaan Non Investasi (PPNI) bank syariah mengacu pada

pembiayaan dengan tingkat tetap (sisi piutang). Berdasarkan larangan bunga

dalam hukum islam, bank syariah memiliki keterbatasan dalam memilih dan

menggunakan instrumen untuk memanfaatkan dana deposan. Pembiayaan Non

Investasi adalah seperti Murabahah, Salam, Istishna‟ dan Ijarah. Biasanya

instrument tersebut berada dalam jangka waktu 3 bulan hingga 8 tahun. PPNI

diukur dengan rasio Loan Asset to Total Asset (LATA) (Farook et al. 2009).

2.1.13. Proporsi Dana Pihak Ketiga (PDPK)

Kemampuan bank dalam menghimpun dana masyarakat sangat

berpengaruh terhadap pertumbuhan bank, baik itu penghimpunan dalam skala

kecil ataupun besar dengan masa pengendapan yang memadai. Dana deposan

merupakan dana yang dipercayakan masyarakat kepada bank berdasarkan

perjanjian penyimpanan dana (Rinaldy, 2008). Dana merupakan masalah utama

bagi bank sebagai lembaga keuangan, karena dana yang dihimpun dari

masyarakat ternyata merupakan dana terbesar yang paling diandalkan oleh bank.

Jika dana tidak cukup, bank tidak mampu melakukan fungsinya dengan maksimal

atau bahkan menjadi tidak berfungsi sama sekali.

PDPK merupakan variabel yang menggambarkan seberapa besar

bertambahnya dana deposan. PDPK diukur melalui presentase dana deposan

terhadap total aset.

PDPK dirumuskan sebagai berikut (Farook et al. 2009):

2.1.14. Penyisihan Penghapusan Aktiva Produktif (PPAP)

Bank memiliki suatu kebijakan cadangan, kebijakan tersebut mengacu

pada penyisihan kerugian. Bank Indonesia melalui Peraturan Bank Indonesia

(PBI) No. 5/9/2003 tentang Penyisihan Penghapusan Aset Produktif (PPAP) Bagi

Bank Syariah, menyatakan bahwa bank syariah wajib membentuk PPAP untuk

menutup risiko kerugian yang mungkin timbul dari penanaman dana. Aset

Produktif adalah penanaman dana bank syariah baik dalam rupiah maupun valuta

asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah,

penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan

kontinjensi pada transaksi rekening administratif serta titipan sertifikat wadiah

Bank Indonesia. PPAP adalah cadangan yang harus dibentuk sebesar persentase

tertentu dari baki debet berdasarkan penggolongan kualitas aset produktif

sebagaimana ditetapkan dalam PBI (Bank Indonesia, 2003). Bank syariah wajib

membentuk PPAP berupa cadangan umum dan cadangan khusus. Besarnya

cadangan umum ditetapkan paling kurang sebesar 1% dari seluruh aset produktif

yang digolongkan lancar, tidak termasuk Sertifikat Wadiah Bank Indonesia dan

Surat Utang Pemerintah. Untuk cadangan khusus PPAP ditetapkan

khusus, (2) 15% dari aset produktif yang digolongkan kurang lancar setelah

dikurangi nilai agunan, (3) 50% dari asset produktif yang digolongkan diragukan

setelah dikurangi nilai agunan dan (4) 100% dari aset produktif yang digolongkan

macet setelah dikurangi nilai agunan.

2.1.15. Umur Bank (UB)

Pengalaman dalam menjalankan usaha bagi bank akan mempengaruhi

keberadaan bank dalam menghadapi persaingan. Perusahaan yang telah lama

berdiri dalam kondisi yang normal, pasti akan lebih banyak mengeluarkan

publikasi jika dibandingkan perusahaan yang baru berdiri. Hal tersebut yang

membuat investor lebih mudah dalam mendapatkan informasi dari perusahaan dan

membangun kepercayaannya terhadap perusahaan.

Menurut Farook et al. (2009), dalam konteks bank, bank yang baru

berdiri sama dengan perusahaan yang baru berdiri. Bank yang baru berdiri

tersebut memiliki kekurangan informasi mengenai kondisi bank itu sendiri. Bank

yang baru berdiri harus mampu melakukan tindakan yang membangun

kepercayaan bagi para nasabahnya. Umur Bank dirumuskan sebagai berikut :

Umur Bank=Tahun dalam Periode Penelitian - Tahun Berdirinya Bank

2.2. Penelitian Terdahulu

Penelitian yang berkaitan dengan profit distribution atau bagi hasil telah

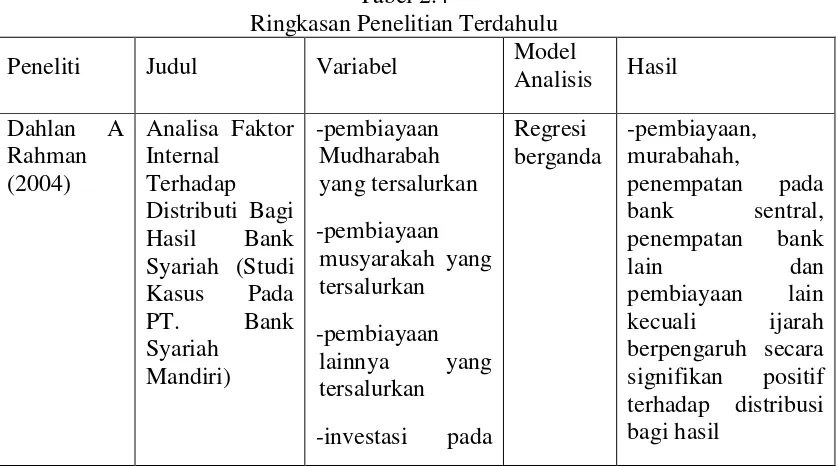

dilakukan oleh beberapa peneliti. Misalnya, Rahman (2004) melakukan

Bank Syariah (studi kasus pada PT. Bank Syariah Mandiri). Penelitian tersebut

dilakukan untuk mengetahui pengaruh pembiayaan mudharabah yang tersalurkan,

pembiayaan musyarakah yang tersalurkan, pembiayaan lainnya yang tersalurkan,

investasi surat berharga, aset untuk ijarah, piutang murabahah yang tersalurkan,

piutang istishna yang tersalurkan, penempatan pada Bank Indonesia, penempatan

pada bank lain, CAR dan FDR terhadap distribusi bagi hasil PT. Bank Syariah

Mandiri. Hasil penelitian adalah pembiayaan murabahah, penempatan pada bank

sentral, penempatan bank lain dan pembiayaan lain kecuali ijarah berpengaruh

secara signifikan positif terhadap distribusi bagi hasil. Pembiayaan istishna

berpengaruh signifikan positif terhadap distribusi bagi hasil sedangkan

pembiayaan musyarakah, mudharabah dan penempatan pada surat berharga tidak

signifikan mempengaruhi distribusi bagi hasil.

Mawardi (2005) melakukan penelitian yang berjudul Faktor-faktor yang

Mempengaruhi Penetapan Return Bagi Hasil Deposito Mudharabah Muthlaqah,

yang bertujuan untuk meneliti pengaruh tingkat bunga deposito bank

konvensional, tingkat FDR, NPF, dan effective rate pendapatan bank terhadap

return bagi hasil deposito mudharabah muthlaqah. Hasil penelitian adalah semua

variabel independen secara simultan berpengaruh signifikan terhadap variabel

dependen. Secara parsial, hanya variabel tingkat bunga deposito yang

menunjukkan hubungan yang signifikan, sementara variabel independen lainnya

tidak signifikan.

Vustany (2006) dengan penelitian yang berjudul Faktor-faktor Yang

untuk meneliti pengaruh pendapatan bank, jumlah dana pihak ketiga, deposite rate

12 bulan, BI rate dan FDR terhadap pemberian bagi hasil nasabah. Hasil

penelitian adalah pemberian bagi hasil nasabah secara signifikan hanya dipegaruhi

oleh variabel pendapatan, BI rate dan FDR, sedangkan variabel yang tidak

mempengaruhi signifikan secara statistik adalah jumlah dana pihak ketiga dan

deposito rate 12 bulan.

Azmy (2009) dengan penelitiannya yang berjudul Analisis Faktor-faktor

Yang Mempengaruhi Tingkat Bagi Hasil Simpanan Mudharabah Pada Bank

Umum Syariah. Tujuannya untuk meneliti pengaruh FDR, NPF, CAR, tingkat

inflasi, suku bunga dan pertumbuhan ekonomi terhadap tingkat bagi hasil

simpanan mudharabah. Hasil penelitian adalah variabel independen secara

simultan berpengaruh signifikan. Sedangkan variabel independen secara parsial

hanya CAR, inflasi dan suku bunga yang berpengaruh secara signifikan terhadap

tingkat bagi hasil simpanan mudharabah.

Farook et al. (2009) dalam penelitiannya yang berjudul Profit

Distribution Management By Islamic Banks: An Empirical Investigation.

Penelitian tersebut bertujuan untuk meneliti apakah bank dalam sampelnya

melakukan profit distribution management dan pengaruh Religiousty, Familiarity

with Islamic banking, financial development, concentration market GDP, LA/TA,

Deposit, Reserve, dan Bank-Age terhadap extent of Profit Distribution

Management. Hasil penelitian adalah variabel religiousity, financial development,

LA/TA, dan reserve berpengaruh secara positif terhadap extent of Profit

concentration market, deposit dan bank-age berpengaruh secara negatif terhadap

extent of Profit Distribution Management.

Gagat (2012) dalam penelitiannya yang berjudul Faktor-faktor Yang

Mempengaruhi Profit Distribution Management Atas Simpanan Deposan Pada

Bank Syariah. Penelitian tersebut bertujuan untuk meneliti pengaruh Kecukupan

Modal, PPNI (Proposi Pembiayaan Non Investasi), PPAP (Penyisihan

Penghapusan Aktiva Produktif), EDPK (Efektivitas Dana Pihak Ketiga), PDPK

(Proporsi Dana Pihak Ketiga), RP (Rasio Pembiayaan), PPDB (Pertumbuhan

Produk Domestik Bruto), UB (Umur Bank) terhadap Profit Distribution

Management. Hasil penelitiannya adalah KM, PPNI, dan variabel PPAP secara

parsial berpengaruh positif terhadap Profit Distribution Management. Sedangkan

variabel EDPK dan PDPK secara parsial berpengaruh negatif terhadap Profit

Distribution Management. Dan variabel RP, PPDB, UB secara parsial tidak

berpengaruh terhadapa Profit Distribution Management.

Tabel 2.4

Ringkasan Penelitian Terdahulu

Peneliti Judul Variabel Model

bulan dan deposito rate 12

management

Sumber: Data sekunder yang diolah (2012)

Keterangan :

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukan sebelumnya, maka model kerangka konseptual sebagai berikut:

Gambar 2.2 Kerangka Konseptual

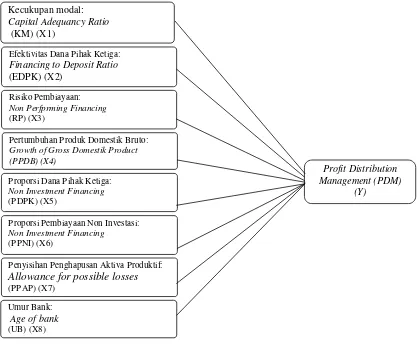

Kerangka konseptual penelitian ini mencoba mencari hubungan antara

Profit Distribution Management (PDM) terhadap kedelapan variabel, yaitu:

1. Pengaruh Kecukupan Modal Terhadap Profit Distribution Management

Kecukupan Modal (KM) menggambarkan kemampuan bank dalam

mempertahankan modal yang mencukupi untuk menutupi risiko kerugian yang

mungkin timbul dari penanaman dana dalam aset-aset produktif yang

Efektivitas Dana Pihak Ketiga: Financing to Deposit Ratio (EDPK) (X2)

Risiko Pembiayaan: Non Perfprming Financing (RP) (X3)

Pertumbuhan Produk Domestik Bruto: Growth of Gross Domestik Product (PPDB) (X4)

Proporsi Dana Pihak Ketiga: Non Investment Financing (PDPK) (X5)

Proporsi Pembiayaan Non Investasi: Non Investment Financing

(PPNI) (X6)

mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi.

Kecukupan Modal diukur dengan rasio CAR (Capital Adequacy Ratio). CAR

yang tinggi membuat bank mampu meredam risiko-risiko yang muncul. Sehingga

manajer bank lebih berani melakukan PDM yang mengacu pada suku bunga

dikarenakan bank sedang dalam kondisi yang aman.

2. Pengaruh Efektivitas Dana Pihak Ketiga Terhadap Profit Distribution

Management

Efektivitas Dana Pihak Ketiga (EDPK) menunjukkan seberapa jauh

kemampuan bank dalam mengelola pembiayaan yang bersumber dari dana

deposan. EDPK dapat diukur dengan rasio FDR (Financing to Deposit Ratio).

Tingkat bagi hasil (profit distribution) yang akan diterima deposan akan sangat

bergantung pada jumlah dana yang disalurkan (tercermin dalam FDR), karena

makin produktif dana yang dititipkan disalurkan dalam pembiayaan maka ada

kemungkinan bagi hasil yang diterima lebih besar. Apabila EDPK yang diukur

dengan rasio FDR semakin tinggi, maka bagi hasil akan semakin tinggi juga.

3. Pengaruh Resiko Pembiayaan Terhadap Profit Distribution Management

Tingkat bagi hasil (profit distribution) yang akan diterima nasabah akan

sangat bergantung pada jumlah dana yang disalurkan dan seberapa baik kualitas

pembiayaan yang diberikan bank, karena hal ini akan mempengaruhi perolehan

laba dari penggunaan dana nasabah yang bisa diindikasikan melalui tingkat

Resiko Pembiayaan (RP) yang diukur dengan rasio NPF. Semakin baik kualitas