BIAYA TRANSAKSI SISTEM RESI GUDANG GABAH

DEWI MASITHOH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Biaya Transaksi Sistem Resi Gudang Gabah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2016

Dewi Masithoh

RINGKASAN

DEWI MASITHOH. Biaya Transaksi Sistem Resi Gudang Gabah. Dibimbing oleh DWI RACHMINA dan SUHARNO.

Biaya transaksi akan selalu hadir di dalam pasar pertukaran ekonomi. Kondisi pasar riil yang tidak terprediksi dapat menyebabkan tingginya biaya transaksi, namun hal tersebut dapat ditekan dengan keberadaan institusi yang dijelaskan pada konsep New Institution Economic (NIE). Pada konsep NIE munculnya suatu kelembagaan bertujuan untuk menurunkan biaya transaksi melalui pengendalian perilaku oportunistik para pelaku pada pasar pertukaran. Sistem Resi Gudang (SRG) merupakan salah satu model kelembagaan pembiayaan yang dirancang pemerintah dan diharapkan mampu menekan biaya transaksi. Secara teori biaya transaksi pada kelembagaan SRG seharusnya lebih rendah dibanding pada pasar namun faktanya kelembagaan SRG ini masih kurang diminati petani. Kajian mengenai biaya transaksi pada SRG perlu dilakukan untuk menjelaskan apakah pelaksanaan SRG sudah sesuai dengan konsep yang dirancang untuk menekan biaya transaksi yang hadir.

Tujuan dari penelitian ini adalah menganalisis biaya transaksi pada pelaksanaan Sistem Resi Gudang dan menganalisis faktor yang memengaruhi biaya transaksi. Transaction Cost Analysis (TCA) digunakan sebagai alat analisis untuk mengukur biaya transaksi dan metode regresi linier berganda digunakan untuk menganalisis faktor penentu dari biaya transaksi. Penelitian ini menggunakan data dari hasil wawancara mendalam dengan lembaga-lembaga di dalam SRG serta sampel petani peserta Sistem Resi Gudang yang berjumlah 30 orang. Dimana 15 orang merupakan peserta berstatus anggota kelompok tani dan 15 orang berstatus non anggota kelompok tani. Penelitian dilaksanakan di SRG Niaga Mukti, Kabupaten Cianjur Jawa Barat. Sistem Resi Gudang Niaga Mukti dipilih karena merupakan salah satu gudang yang dibangun pemerintah dengan jumlah resi gudang tertinggi di wilayah Jawa Barat.

Hasil penelitian menjelaskan terdapat tiga aktivitas transaksi pada SRG yakni transaksi keanggotaan kelompok tani, transaksi kepemilikan resi gudang, dan transaksi pembiayaan berbasis resi gudang. Terdapat perbedaan total biaya transaksi antara peserta SRG yang tergabung dalam kelompok tani dan peserta non kelompok tani. Total besaran biaya transaksi yang dikeluarkan petani anggota kelompok tani lebih rendah (Rp7.87/kg) dibandingkan peserta non kelompok tani (Rp11.11/kg). Rendahnya biaya transaksi pada peserta yang tergabung dalam kelompok tani disebabkan adanya kegiatan transaksi yang dilaksanakan secara kolektif dan adanya sharing sumberdaya berupa informasi secara bersama-sama. Dari beberapa aktivitas transaksi pada program Sistem Resi Gudang, transaksi yang menghasilkan biaya tertinggi adalah transaksi pembiayaan. Pada transaksi pembiayaan terdapat proses negosiasi yang menyebabkan tingginya biaya transaksi. Biaya-biaya tersebut berupa biaya fotokopi, biaya berkas, biaya materai dan biaya korbanan. Sebagian komponen biaya tersebut dikeluarkan untuk memenuhi kelengkapan persyaratan kontrak kredit Sistem Resi Gudang.

persentase rasio antara biaya transaksi dengan keuntungan yakni sebesar 5.16 persen (<10 persen). Faktor yang berpengaruh negatif terhadap biaya transaksi adalah keanggotaan kelompok tani dan jumlah pinjaman (loan size) sedangkan variabel jangka waktu kredit berpengaruh positif terhadap biaya transaksi.

Dari hasil penelitian diketahui bahwa manajemen dalam pengelolaan gudang serta infrastruktur yang memadai merupakan hal yang sangat krusial didalam pelaksanaan aktivitas transaksi pada program SRG. Oleh karena itu diharapkan untuk SRG di wilayah lain perlu adanya perhatian dan fokus terhadap perbaikan dua hal tersebut untuk memaksimalkan pelaksanaan transaksi SRG kedepannya. Selain itu pada saat sosialisasi program, informasi manfaat (benefit) dan biaya yang harus dikeluarkan harus dipaparkan secara jelas pada peserta SRG. Dengan adanya informasi yang lengkap tersebut diharapkan petani lebih memahami sistem secara menyeluruh sehingga dapat meningkatkan keinginannya untuk berpartisipasi didalam program. Saran terakhir, diharapkan juga bagi pemerintah dan pelaku yang terkait program SRG untuk memperhatikan faktor yang mempengaruhi besar kecilnya biaya transaksi. Hal yang dapat dilakukan seperti meningkatkan sosialisasi SRG kepada kelompok-kelompok tani disekitar yang belum bergabung supaya mau bergabung karena keanggotaan kelompok tani terbukti mampu menekan biaya yang dikeluarkan.

SUMMARY

DEWI MASITHOH. Transaction Cost on Grain Warehousing Receipt System. Supervised by DWI RACHMINA and SUHARNO.

Transaction costs present in the exchange market of economy. Real market conditions which are unpredictable can lead to the high transaction costs, but it can be suppressed by the existence of institutions that are described in the New Institution Economic (NIE) concept. On the emergence of an institutional NIE concept aims to reduce transaction costs through control the opportunistic behavior of agen in the exchange market. Warehouse Receipt System (WRS) is one of the institutional model designed that expected to reduce transaction costs. In theory transaction costs on institutional of WRS should be lower than the free market but in fact institutional WRS is still less attractive farmers. The study of transaction costs at WRS needs to be analyzed to clarify whether the implementation of the WRS is in conformity with the concept designed to reduce the cost of transactions in attendance.

The purpose of this study was to analyze the transaction costs on the implementation of warehouse receipt system and analyze the factors that affect transaction costs. Transaction Cost Analysis (TCA) is used as an analytical tool to measure transaction costs and multiple linear regression method is used to analyze the determining factors of the transaction cost. This study used data from in-depth interviews with the stakeholders in the WRS, as well as samples of farmers participating in the warehouse receipt system which numbered 30 people. Which 15 people were participants with farmers group status and 15 non-group farmer groups status. Research conducted at Niaga Mukti Warehouse, Cianjur district, West Java. Niaga Mukti warehouse was chosen because it is one of the warehouses built by the government with the highest number of warehouse receipts in West Java

The results of the study explains that there are three transaction activity on the transaction WRS farmer group membership, ownership of a warehouse receipt transactions, and transaction-based warehouse receipt financing. There are differences in the total cost of the transaction between WRS participants who are farmer groups member and non farmer groups member. The total amount of the transaction costs incurred farmer group members is lower (Rp7.87/kg) than non farmer groups member (Rp11.11/kg). Low transaction costs to participants who are farmer groups member due to the transactions carried out collectively, and the sharing of information resources together. From transaction activities on warehouse receipt system program, a transaction which results in the highest cost is the financing transaction. In financing transactions there is a process of negotiation leading to high transaction costs. These costs represent costs for photocopy, file charges, stamp duty and opportunity cost. Most of these costs were incurred to meet the requirements of completeness of credit contracts of Warehouse Receipt System.

percent (<10 percent). Factors that negatively affect the cost of the transaction is the membership of farmers' groups and the amount of the loan (loan size) while the variable credit term positive influence on the cost of the transaction.

From this results study revealed that the managing of warehouse as well as adequate infrastructure is very crucial in the implementation of the transaction activity on the WRS program. Therefore expected to WRS in other areas need give attention and focus on the improvement of these two things to maximize the implementation of WRS in the future transactions. Additionally at the socialization of the program, information on the benefits and costs should be clearly presented to the participants WRS. With the present of full information is expected that farmers better understand the system as a whole so as to increase his desire to participate in the program. The last suggestion, is expected also for the government and relevant actors in WRS program to consider factors that affect the size of transaction costs. Things to do as improve socialization WRS to groups of farmers around who are not yet willing to sign up for a membership which farmer groups proved to be able to reduce the cost incurred.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Agribisnis

BIAYA TRANSAKSI SISTEM RESI GUDANG GABAH

DEWI MASITHOH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Biaya Transaksi Sistem Resi Gudang Gabah Nama : Dewi Masithoh

NIM : H351130211

Disetujui oleh

Komisi Pembimbing

Dr Ir Dwi Rachmina, M.Si Ketua

Dr Ir Suharno, M.ADev Anggota

Diketahui oleh

Ketua Program Studi Magister Sains Agribisnis

Prof Dr Ir Rita Nurmalina, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala limpahan rahmat dan karunia-Nya, sehingga tesis yang berjudul Biaya Transaksi Sistem Resi Gudang Gabah berhasil diselesaikan

Terima kasih yang sebesar-besarnya penulis ucapkan kepada Dr Ir Dwi Rachmina, M.Si dan Dr Ir Suharno, M.Adev selaku dosen pembimbing atas arahan dan masukannya yang telah banyak membantu didalam menyelesaikan karya tulis ini; serta Prof Dr Ir Rita Nurmalina, MS, Dr Ir Nunung Kusnadi, MS dan Dr Ir Anna Fariyanti, M.Si selaku penguji dan evaluator yang telah memberikan banyak saran dan masukan untuk menyempurnakan karya tulis ini. Di samping itu, penghargaan penulis sampaikan kepada Bapak Nana Sukatna selaku pengelola gudang, Bapak Achmad Kustana selaku ketua kelompok tani Mulya Tani, Bapak Warma selaku ketua kelompok tani Hegarmana, Bapak Herman selaku pengurus kelompok tani Sari Tani dan Badan Pengawas Perdagangan Komoditi Berjangka (BAPPEBTI) yang telah membantu selama pengumpulan data. Rasa terima kasih juga tak lupa penulis sampaikan pihak Kementrian Pendidikan dan Kebudayaan Republik Indonesia atas Beasiswa Fresh graduate yang diberikan kepada penulis selama kuliah di Program Studi Agribisnis IPB; kepada bapak, ibu, dan adik-adik atas segala doa, dukungan, dan kasih sayangnya; serta seluruh rekan di Magister sains Agribisnis 4, Baiti Jannati dan sahabat-sahabat lainnya yang tak dapat disebutkan satu persatu atas bantuan semangat, doa dan tenaganya di dalam proses penyelesaian penelitian ini.

Penulis menyadari bahwa keterbatasan pemahaman yang penulis miliki membuat tesis ini jauh dari sempurna. Oleh karena itu, kritik dan saran demi penyempurnaan tesis ini sangat diharapkan. Demikian semoga karya ilmiah ini bermanfaat. Atas perhatian semua pihak, penulis ucapkan terima kasih.

Bogor, Maret 2016

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN xi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

2 TINJAUAN PUSTAKA 7

Biaya Transaksi Terhadap Partisipasi Petani di Pasar Pertukaran 7 Pelaksanaan Sistem Resi Gudang dibeberapa Negara 8 Faktor Penentu Implementasi Sistem Resi Gudang 9

Faktor yang Mempengaruhi Biaya Transaksi 12

3 KERANGKA PEMIKIRAN 14

Evolusi Teori Ekonomi 14

Komponen Biaya Transaksi 18

Konsep Kegiatan Kolektif (Collective Action) 22

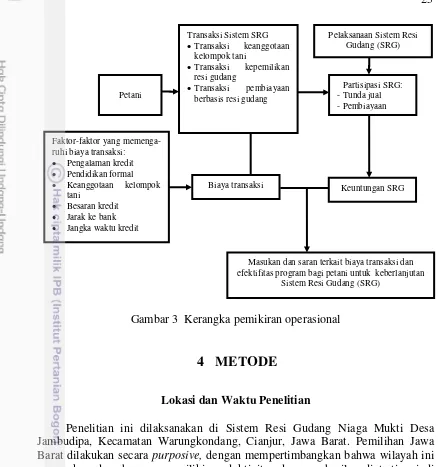

Kerangka Pemikiran Operasional 23

4 METODE 25

Lokasi dan Waktu Penelitian 25

Metode Penentuan Sampel 26

Jenis Data dan Metode Pengumpulan Data 27

Metode Analisis Data 27

5 GAMBARAN UMUM PENELITIAN 32

Gambaran Umum Sistem Resi Gudang di Indonesia 32

Profil SRG Niaga Mukti Kabupaten Cianjur 38

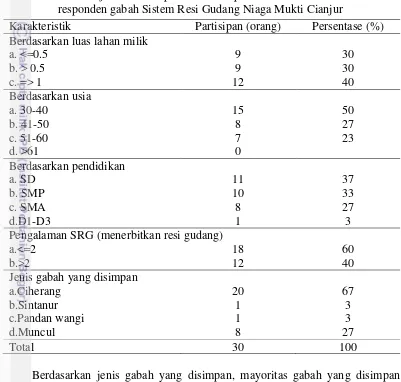

Karakteristik Peserta SRG Niaga Mukti Kabupaten Cianjur 42

6 HASIL DAN PEMBAHASAN 44

Identifikasi Komponen dan Analisis Biaya Transaksi SRG Niaga Mukti 44 Analisis Keuntungan Sistem Resi Gudang Gabah 58

Faktor yang Mempengaruhi Biaya Transaksi 63

7 SIMPULAN DAN SARAN 66

Simpulan 66

Saran 67

DAFTAR PUSTAKA 67

LAMPIRAN 74

DAFTAR TABEL

1 Jumlah resi gudang, volume, harga dan nilai total komoditi pada kegiatan penerbitan resi gudang berdasarkan komoditi (tahun 2008

sampai dengan tahun 2014) 3

2 Komponen-komponen biaya dari perhitungan biaya transaksi eksplisit

dan implisit 21

3 Data produksi padi di sentra-sentra penghasil padi nasional tahun 2013 25 4 Jumlah gabah/beras yang tersimpan di gudang SRG yang dibangun oleh

pemerintah 26

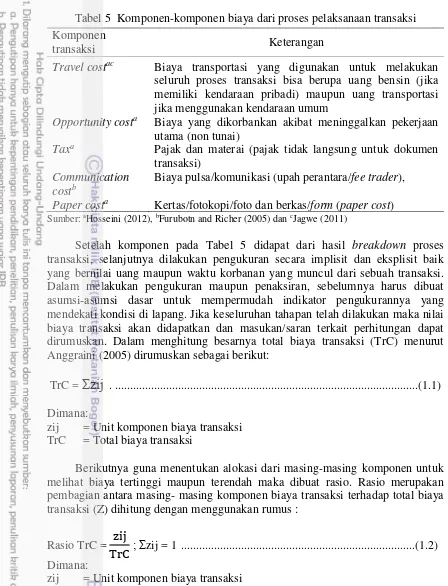

5 Komponen-komponen biaya dari proses pelaksanaan transaksi 28 6 Jumlah resi gudang, volume dan nilai komoditi pada pelaksanaan

penerbitan dokumen Sistem Resi Gudang tahun 2008-2014 37 7 Jumlah gabah yang dikelola, dokumen resi gudang yang diterbitkan dan

persentase pembiayaan pada gudang SRG Niaga Mukti Cianjur

2011-2014 41

8 Sebaran jumlah dan persentase responden berdasarkan karakteristik responden gabah Sistem Resi Gudang Niaga Mukti Cianjur 43 9 Sebaran rata-rata jarak ke lokasi transaksi pada pelaksanaan transaksi

Sistem Resi Gudang di Kabupaten Cianjur 45

10 Rata-rata biaya pada pelaksanaan penerbitan dokumen oleh peserta Sistem Resi Gudang di Cianjur berdasarkan komponen transaksi (Rp) 50 11 Jumlah resi gudang yang terbit, persentase pembiayaan dan lembaga

keuangan yang tergabung pada pembiayaan berbasis Resi Gudang di

Indonesia tahun 2008-2014 54

12 Rata-rata biaya pada pelaksanaan transaksi pembiayaan oleh peserta SRG yang merupakan anggota kelompok tani dan non anggota kelompok tani berdasarkan komponen transaksi (Rp) 56 13 Rata-rata biaya transaksi dari keseluruhan aktivitas transaksi didalam

kegiatan Sistem Resi Gudang Cianjur 57

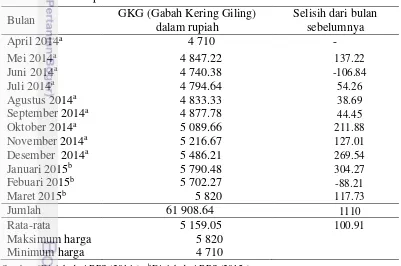

14 Fluktuasi harga gabah berdasarkan harga GKG (Gabah Kering Giling)

tahun April 2014 hingga Maret 2015 58

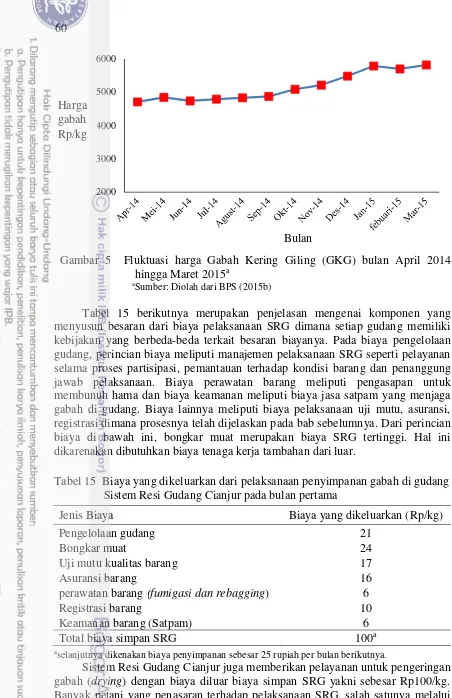

15 Biaya yang dikeluarkan dari pelaksanaan penyimpanan gabah di gudang Sistem Resi Gudang Cianjur pada bulan pertama 60 16 Rata-rata biaya transaksi, biaya penyimpanan, biaya operasional,

penerimaan dan keuntungan responden Sistem Resi Gudang 61 17 Hasil dugaan faktor-faktor yang mempengaruhi biaya transaksi pada

program Sistem Resi Gudang dengan menggunakan metode regresi 64

DAFTAR GAMBAR

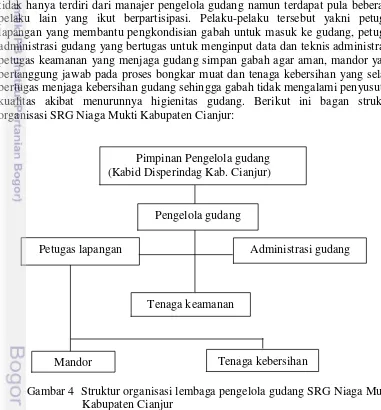

1 Teori institusi di dalam pasar pertukaran ekonomi 18

2 Ruang lingkup dari biaya transaksi 22

3 Kerangka pemikiran operasional 25

4 Struktur organisasi lembaga pengelola gudang SRG Niaga Mukti

5 Fluktuasi harga Gabah Kering Giling (GKG) bulan April 2014 hingga

Maret 2015a 60

DAFTAR LAMPIRAN

1 Komponen transaksi pada pelaksanaan Sistem Resi Gudang 74 2 Dokumentasi Sistem Resi Gudang Niaga Mukti Kabupaten Cianjur 77 3 Hasil pendugaan model faktor penentu dari biaya transaksi di SRG 78 Kabupaten Cianjur

4 Hasil uji normalitas model faktor penentu dari biaya transaksi di SRG 79 Kabupaten Cianjur

1

PENDAHULUAN

Latar Belakang

Lembaga pembiayaan sebagai salah satu subsistem jasa penunjang dalam agribisnis berperan penting di dalam penyediaan permodalan bagi sektor pertanian. Pentingnya permodalan bagi sektor pertanian karena penambahan modal dapat berfungsi sebagai peningkatan pertumbuhan ekonomi, pemacu adopsi teknologi dan pengurangan kemiskinan (Rachmina 1994). Saat ini di Indonesia sektor pertanian dan perkebunan merupakan sektor yang menduduki peringkat pertama dalam penyerapan tenaga kerja yaitu sebesar 38.97 juta jiwa atau 33.9 persen dari jumlah seluruh tenaga kerja (BPS 2014). Walaupun menggembirakan namun berdasarkan laporan data sosial ekonomi pada tahun 2013, mayoritas (55.3 persen) petani sebagai pelaku usaha pertanian merupakan petani gurem (BPS 2014a). Petani gurem merupakan petani dengan kepemilikan lahan yang terbatas yakni kurang dari 0,5 hektar, kondisi tersebut berdampak pada rendahnya kepemilikan aset tetap (fix asset) yang dimiliki. Padahal aset tetap biasanya digunakan oleh petani sebagai agunan kepada pihak pemberi pinjaman untuk mendapatkan tambahan modal usaha. Agunan merupakan sebuah bentuk proteksi terhadap pemberi pinjaman atas kegagalan penerima pinjaman untuk melunasi hutangnya (Balkenhol dan Schuutte 2001). Agunan menjadi dipersyaratkan terutama karena sektor pertanian merupakan sektor yang memiliki risiko usaha yang tinggi dan hal tersebut akan berpengaruh dalam pengembalian pinjaman. Tingginya risiko tersebut karena pelaku usaha pertanian khususnya para petani sering menghadapi faktor yang tidak terprediksi seperti pada perubahan musim (kemarau panjang/banjir), bencana dan serangan hama. Sementara itu keterjaminan petani terhadap sumber modal merupakan hal yang sangat dibutuhkan di dalam menghadapi ketidakpastian tersebut. Oleh karena itu kebutuhan akan modal segera ditindaklanjuti oleh pemerintah dengan mendirikan lembaga sumber pembiayaan di titik-titik strategis dengan jumlah yang disesuaikan dengan tingkat kebutuhan.

2

pembiayaan formal menghasilkan biaya transaksi yang lebih tinggi dibandingkan pembiayaan informal serta kesulitan para petani untuk menyediakan agunan fisik sehingga pembiayaan informal cenderung lebih dipilih oleh petani dibandingkan pembiayaan formal (Nurmanaf 2007).

Kelebihan dan kekurangan dimasing-masing bentuk lembaga tersebut dapat menjadi masukan bagi pemerintah untuk meluncurkan program pembiayaan yang tepat bagi petani sebagai upaya mendorong kinerja sektor pertanian. Dari beberapa pilihan program yang ada, Sistem Resi Gudang atau disingkat SRG merupakan sebuah program baru yang bertujuan untuk meningkatkan akses petani ke lembaga pembiayaan. Program SRG memberikan solusi permasalahan rendahnya harga saat panen dan mengatasi hambatan petani atas kepemilikan agunan. Rendahnya harga dapat dihadapi dengan pelaksanaan tunda jual. Pada program tunda jual, petani mendapatkan keuntungan dari selisih harga jual dengan harga awal pada saat komoditi disimpan. Dari penelitian Coulter dan Poulton, didapatkan informasi bahwa setelah 6 bulan paska panen, harga komoditas pertanian dapat meningkat hingga 80 persen (Onumah 2003). Dengan adanya pelaksanaan tunda jual, SRG berdampak positif dalam meningkatkan pendapatan petani (Onumah 2003). Manfaat SRG lainnya yakni memfasilitasi petani untuk akses ke lembaga pembiayaan. Keterbatasan kepemilikan agunan dapat diatasi dengan resi gudang. Petani yang menyimpankan komoditinya ke gudang otomatis mendapatkan resi atau dokumen yang secara hukum sah untuk dijadikan sebagai agunan. Kelembagaan dari SRG ini diharapkan mampu mempermudah petani di dalam aktivitas transaksi untuk mendapatkan kredit karena ketersediaan kredit memperlihatkan korelasi yang positif dengan pertumbuhan pertanian dan peningkatan produktivitas (Sharmeen dan Chowdhury 2013).

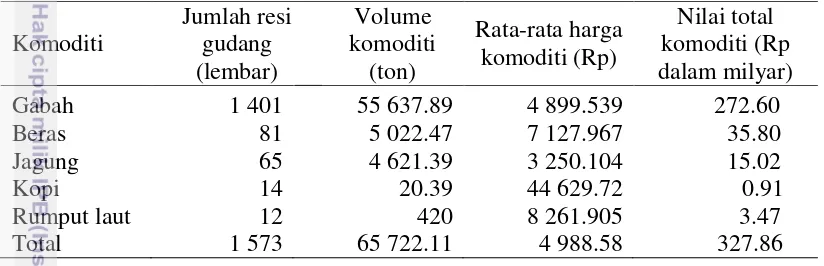

Kelembagaan SRG terdiri dari beberapa unit lembaga yang bekerjasama untuk menyediakan pelayanan permodalan bagi petani. Pelaku yang terkait antara lain pihak pengawas pelaksanaan SRG (Badan Pengawas Perdagangan Komoditi Berjangka/BAPPEBTI), pengelola gudang, pihak penguji kualitas komoditi pertanian (Lembaga Penguji Kesesuaian/LPK), pihak asuransi, pihak perbankan, dan pihak yang terkait dengan jual-beli. Unit lembaga tersebut memiliki peran masing-masing yang sangat penting untuk menjaga pelaksanaan program SRG agar berjalan dengan baik. Terkait pelaksanaan, Sistem Resi Gudang baru mulai terlaksana pada tahun 2011 setelah UU SRG pada tahun 2006 disahkan. Oleh karena itu, SRG dapat dikatakan sebagai sebuah induksi kelembagaan ekonomi yang relatif baru di Indonesia. Saat ini telah dibangun sekitar 117 gudang untuk SRG dibeberapa wilayah Indonesia seperti Jawa Barat, Jawa Tengah, Jawa Timur, Sulawesi dan Sumatra dengan komoditas unggulan untuk disimpan yang berbeda-beda sesuai dengan daerahnya (BAPPEBTI 2015). Sesuai dengan ketentuan undang-undang No 26 Tahun 2007 tentang barang yang dapat disimpan di gudang SRG terdapat 8 macam komoditi. Pada UU Sistem Resi Gudang terbaru yakni No 9 tahun 2011, terdapat penambahan komoditi menjadi 10 komoditas yang tercatat resmi untuk dapat disimpan di gudang SRG yakni gabah, beras, kopi, karet, rumput laut, lada, karet, garam, rotan dan jagung. Dari 10 komoditas tersebut, gabah memperlihatkan jumlah volume penyimpanan dan resi pembiayaan tertinggi (Tabel 1).

3

Berbeda halnya dengan beras yang juga merupakan produk turunan padi, jumlah beras yang tersimpan jauh dibawah gabah. Hal ini disebabkan petani lebih cenderung menjual gabah dibanding beras, sehingga komoditi yang mereka simpan masih berbentuk gabah. Berdasarkan Tabel 1 didapatkan pula informasi rata-rata volume komoditi per lembar resi untuk gabah 39.71 ton, beras 62 ton, jagung 71 ton, kopi 1.45 ton dan rumput laut 35 ton. Rata-rata volume komoditi per resi ini berpengaruh didalam pengelolaan gudang. Semakin kecil volume per resi dapat menyebabkan inefisiensi pengelolaan.

Tabel 1 Jumlah resi gudang, volume, harga dan nilai total komoditi pada kegiatan penerbitan resi gudang berdasarkan komoditi (tahun 2008 sampai dengan tahun 2014)a

Dalam rangka menciptakan keefisienan pengelolaan, salah satu cara yang dapat ditempuh yakni meningkatkan keikutsertaan kelompok tani. Melalui kelompok tani, para petani sebagai anggota kelompok diupayakan untuk menghasilkan komoditi dengan kualitas yang seragam sehingga dapat dijadikan satu resi atas nama kelompok. Dengan kualitas yang sama, petani kecil yang hanya memproduksi komoditi dibawah ketetapan penyimpanan akan terfasilitasi untuk menyimpankan komoditinya di gudang SRG bersama-sama anggota kelompok tani yang lain. Jadi secara tidak langsung pemerintah mengarahkan program SRG ini kepada kelompok tani, gapoktan, atau koperasi tani agar menjadi wadah bagi petani untuk bekerjasama mengikuti program SRG secara kolektif. Maka disinilah peran resi gudang atas nama kelompok tani diharapkan terus meningkat karena dapat mengakomodir banyak petani kecil dan menciptakan efisien usaha dalam pengelolaan gudang.

4

1996). Kelembagaan SRG sebagai suatu wadah yang terikat aturan formal diharapkan mampu menekan biaya transaksi sesuai dengan fungsi aturan fomal atau informal (institusi) yang berperan untuk membantu para pelaku pertukaran dalam menghadapi ketidakpastian di pasar ekonomi (North 1990; Williamson 1996; Furubotn dan Richter 2005).

Berdasarkan hal tersebut maka kelembagaan Sistem Resi Gudang dan biaya transaksi sangat erat kaitannya. Sistem yang berfungsi dengan baik memiliki potensi untuk mengefisienkan kegiatan transaksi sehingga memunculkan biaya transaksi yang lebih rendah. Besaran biaya transaksi mempengaruhi pilihan (decision) petani untuk mengambil pembiayaan. Hubungan biaya transaksi dan permintaan kredit berbanding terbalik. Semakin kecil biaya transaksi yang muncul maka permintaan pinjaman semakin besar (Abiad et al. 1988). Jika dikaitkan dengan penelitian tersebut, apabila biaya transaksi yang muncul didalam program SRG tinggi maka partisipasi petani yang bergabung semakin rendah. Dipastikan lambat laun SRG akan berhenti karena gagal menjalankan visinya sebagai pemacu peningkatan kesejahteraan petani. Minimalisasi biaya transaksi sebenarnya bukanlah merupakan tujuan utama karena biaya transaksi hanyalah merupakan proses antara. Selama dari biaya transaksi tersebut menghasilkan maksimalisasi profit kepada para pelakunya yang terlihat dari rasio biaya transaksi dan keuntungan yang didapat. Manfaat dari biaya transaksi yang dikeluarkan juga perlu diperhatikan karena walaupun nilai biaya transaksi yang dikeluarkan kecil akan tetapi jika program ternyata tidak memberikan manfaat apapun maka hal tersebut menjadi sia-sia.

Salah satu upaya agar kelembagaan pembiayaan berjalan efektif dan efisien maka diperlukan evaluasi terhadap proses transaksi didalam pelaksanaan program. Hal ini dapat mencegah maupun menanggulangi timbulnya biaya transaksi yang tinggi. Dengan demikian berdasarkan deskripsi di atas menunjukkan bahwa proses transaksi dan biaya transaksi penting untuk diteliti karena identifikasi biaya transaksi yang mendalam diharapkan dapat memberikan masukan kebijakan untuk menciptakan transaksi yang efektif dan efisien pada program Sistem Resi Gudang.

Perumusan Masalah

5

memiliki sifat oportunistik (Williamson 1975). Adanya kondisi pasar riil yang tidak terprediksi (unpredictable) dapat menyebabkan tingginya biaya transaksi yang muncul. Melalui konsep ekonomi institusi baru (new institutional economics) peran institusi (aturan formal dan informal) diharapkan dapat membantu para pelaku pertukaran dalam menghadapi ketidakpastian pada pasar ekonomi. Dengan demikian pelaku mampu menekan munculnya faktor-faktor yang menimbulkan kegagalan pasar yang ada sehingga dapat meminimalisir biaya-biaya transaksi yang tercipta (North 1990). Furubotn dan Richter (2005) menjelaskan bahwa fakta di lapang aturan legal dapat menciptakan suatu kerumitan, dimana dikasus lain mampu menyederhanakan proses yang ada. Maka dari itu penyusunan desain kelembagaan yang tepat dapat mengekonomiskan biaya transaksi yang muncul (Bhatt 1988).

Pemerintah telah sangat banyak merancang dan membentuk berbagai kelembagaan sebagai bentuk tanggung jawab untuk memfasilitasi masyarakat ekonomi di negaranya. Salah satu model kelembagaan yang telah dicetuskan oleh pemerintah yakni Sistem Resi Gudang (SRG). Kelembagaan SRG ini menarik untuk diteliti karena sangat bermanfaat bagi dunia pertanian terkait dengan bidang pengadaan pembiayaan, selain itu model kelembagaan ini juga telah banyak diaplikasikan di beberapa negara. Kesuksesan SRG dalam meningkatkan kesejahteraan masyarakat telah dibuktikan oleh beberapa penelitian. Hollinger et al. (2009) memperlihatkan bahwa SRG memiliki manfaat bagi petani dibeberapa wilayah negara transisi antara lain meningkatkan akses pembiayaan di daerah perdesaan.

Sistem Resi Gudang dikenal oleh petani sebagai gadai gabah. Saat harga gabah rendah petani dapat menyimpankan hasil panennya di gudang SRG untuk ditunda jual. Pelaksanaan tunda jual memberikan insentif bagi petani, melalui keuntungan dari fluktuasi selisih harga gabah simpan dengan harga gabah jual. Manfaat lainnya berupa pinjaman kredit bersubsidi dengan mengagunkan dokumen resi gudang (tanda bukti gabah yang disimpan). Sistem Resi Gudang sebagai sebuah program dari pemerintah diharapkan mampu memfasilitasi petani di dalam aktivitas transaksi untuk mendapatkan modal. Tujuan tersebut tertuang pada slogan SRG yang dikenal dengan 3 M (mudah, murah dan manfaat). Dijelaskan sebelumnya bahwa secara teori biaya transaksi pada model kelembagaan seharusnya lebih rendah dibanding pada kondisi pasar bebas sehingga hal tersebut berdampak pada tingginya keikutsertaan petani pada kelembagaan SRG. Namun faktanya kelembagaan SRG ini masih kurang diminati petani. Keikutsertaan petani pada SRG di Indonesia masih rendah, hal ini didukung dengan data realisasi volume komoditi yang masuk SRG baru sekitar 41.29 persen (72 464.33 ton) dari total volume kapasitas gudang SRG yang berkisar 175 500 ton (BAPPEBTI 2014b).

6

oleh kurangnya pengetahuan dari debitur mengenai pengajuan permohonan kredit SRG baik mengenai syarat, kelengkapan bukti dokumen SRG dan informasi terkait jumlah yang dapat dipinjam sehingga menyebabkannya peserta SRG harus berulang kali datang untuk menyelesaikan proses transaksi. Hal ini tentu saja meningkatkan biaya transaksi yang harus dikeluarkan para peserta SRG akibat kurangnya informasi dan fasilitas yang memadai sehingga dapat berpengaruh terhadap minat petani untuk bergabung terhadap program.

Selama ini nilai biaya transaksi pada SRG masih belum terukur secara matematis padahal dalam laporan Bank Dunia disebutkan bahwa biaya transaksi memainkan peran yang signifikan didalam penyediaan program permodalan dibeberapa negara berkembang. Diketahui bahwa biaya transaksi yang harus dikeluarkan untuk mendapatkan permodalan cukup tinggi, bahkan besarannya ada yang mendekati interest rate (Hosseini 2012). Dari deskripsi di atas maka penting untuk dilakukan kajian mengenai biaya transaksi pada SRG. Perlunya kajian ini dilakukan yakni untuk menjelaskan apakah pelaksanaan SRG sudah sesuai dengan konsep yang dirancang supaya dapat menekan biaya transaksi. Hasil kajian diharapkan mampu menyediakan informasi yang jelas mengenai pelaksanaan transaksi suatu program pembiayaan dari pemerintah dalam rangka pengembangan sistem pembiayaan bagi sektor pertanian Indonesia kedepannya. Dari uraian di atas maka perumusan masalah dalam penelitian ini antara lain: 1. Mengapa biaya transaksi pada kelembagaan Sistem Resi Gudang tinggi? 2. Faktor-faktor apa saja yang mempengaruhi biaya transaksi?

Tujuan Penelitian

Berdasarkan dari rumusan masalah yang telah dikemukakan sebelumnya maka tujuan penelitian dirumuskan sebagai berikut:

1. Menganalisis biaya transaksi yang harus dikeluarkan petani pada pelaksanaan Sistem Resi Gudang

2. Menganalisis faktor-faktor yang mempengaruhi biaya transaksi

Manfaat Penelitian

1. Bagi pemerintah sebagai masukan dalam pengambilan keputusan dan kebijakan Sistem Resi Gudang

2. Sebagai bahan kajian bagi peneliti selanjutnya yang ingin mengkaji mengenai sistem Sistem Resi Gudang

Ruang Lingkup Penelitian

Dalam penelitian ini lingkup penelitian dibatasi pada Sistem Resi Gudang daerah Kabupaten Cianjur Jawa Barat. Pemilihan lokasi penelitian hanya satu unit kelembagaan SRG di wilayah Jawa Barat karena penelitian ini tidak bertujuan untuk membandingkan antar SRG se Jawa Barat. Penelitian yang dilakukan berupa pengukuran biaya transaksi secara mendalam dari informasi para partisipan SRG baik anggota kelompok tani maupun peserta individu dan

7

dan estimasi (memperkirakan) dengan menggunakan pendekatan transaction cost analysis.

Biaya transaksi merupakan biaya-biaya yang dikeluarkan oleh petani saat mengikuti program yang meliputi transaksi keanggotaan kelompok tani, transaksi kepemilikan resi gudang, transaksi pembiayaan berbasis resi gudang. Ketiga aktivitas transaksi tersebut akan dilalui oleh petani yang berpartisipasi hingga proses kontrak/ikatan dengan SRG berakhir. Dalam menganalisa efektifitas program SRG, peneliti hanya mengukur rasio antara biaya SRG dan keuntungan yang didapat dari SRG sehingga terlihat persentase perbandingan biaya yang dikeluarkan dengan keuntungan yang didapat. Selain itu peneliti juga akan menganalisa faktor penentu yang berpengaruh pada besar kecilnya biaya transaksi yang dikeluarkan sehingga dapat menjadi saran bagi pelaksanaan program pembiayaan kedepannya.

2 TINJAUAN PUSTAKA

Penelitian mengenai topik biaya transaksi belum begitu familiar dibahas oleh peneliti-peneliti dalam negeri. Padahal topik ini cukup menarik mengingat di lapang dalam kegiatan pasar pertukaran, biaya transaksi sering dikeluarkan walaupun nilainya tidak diperhitungkan. Nilai biaya transaksi yang kecil dibandingkan biaya operasional menyebabkan perhitungannya sering diabaikan oleh para pelaku usaha padahal akumulasi biaya transaksi yang besar dikemudian hari bisa saja menjadi penghambat pelaku usaha untuk mengakses pasar pertukaran. Pada bab ini akan dimulai dengan tinjauan penelitian terdahulu terkait pengaruh biaya transaksi terhadap partisipasi petani ke pasar pertukaran sebagai argumen penunjang mengenai pentingnya biaya transaksi untuk dikaji.

Tinjauan berikutnya mengenai perkembangan Sistem Resi Gudang. Secara sederhana, Sistem Resi Gudang dikenalkan oleh petani sebagai kegiatan gadai gabah walaupun dalam kenyataannya mekanisme yang berlangsung terjadi lebih kompleks. Pada kegiatan gadai gabah, dua program yang dapat dimanfaatkan adalah tunda jual dan pembiayaan. Pada bab ini akan memaparkan kondisi kebaharuan dari Sistem Resi Gudang yang telah diteliti peneliti terdahulu dibeberapa negara. Hasil penelitian tersebut mengulas tantangan, kekurangan dan kelebihannya masing-masing SRG. Terakhir akan dipaparkan tinjauan pustaka terkait faktor-faktor yang berpengaruh terhadap biaya transaksi.

Biaya Transaksi dan Partisipasi Petani di Pasar Pertukaran

8

para petani didalam transfer informasi sehingga mampu mengurangi biaya transaksi yang dikeluarkan. Hal tersebut dapat meningkatkan kemungkinan petani untuk berpartisipasi kedalam pasar pertukaran. Faktor dari biaya transaksi yang mempengaruhi tingkat partisipasi para petani di pasar pertukaran yakni jumlah anggota keluarga, jarak rumah serta kepemilikan transportasi.

Serupa dengan penelitian Alene et al. (2007) adanya biaya transaksi yang tinggi pada petani jagung akan menyebabkan rendahnya partisipasi petani ke pasar. Dari hasil pengukuran biaya transaksi diketahui bahwa semakin tingginya biaya transaksi yang muncul akan menurunkan minat petani untuk berpartisipasi kedalam pasar pertukaran secara langsung. Mereka akan cenderung untuk menjual produk pertaniannya di farmgate (pedagang perantara) dengan biaya transaksi yang lebih murah. Walaupun ketika petani menjual langsung ke pasar harga komoditasnya akan dinilai lebih tinggi, akan tetapi petani lebih memilih untuk menghindari risiko ketidakpastian pasar. Bisa saja ketidakpastian tersebut berdampak pada penurunan insentif yang akan didapatkan petani. Maka hal tersebut membuat para petani cenderung memilih langkah aman yakni melakukan transaksi dengan biaya yang rendah dengan konsekuensi harga jual komoditas yang didapat juga lebih rendah dari pasar. Variabel biaya transaksi yang digunakan untuk mengukur pengaruhnya terhadap partisipasi petani ke dalam pasar pertukaran yakni jarak pasar, kepemilikan alat komunikasi, kepemilikan alat transportasi dan keanggotaan dalam pasar petani jagung. Jarak yang jauh dari pasar, infrastruktur yang buruk, serta kurangnya akses terhadap aset dan informasi akan dimanifestasikan pada tingginya biaya transaksi. Dari penelitian tersebut disimpulkan bahwa tingginya biaya transaksi yang muncul akan mempengaruhi minat petani untuk berpartisipasi/ikut serta di dalam kegiatan pertanian. Dengan kata lain semakin besar biaya transaksi yang muncul berpengaruh negatif terhadap partisipasi petani didalam kegiatan pertukaran pada sektor pertanian.

Pelaksanaan Resi Gudang di Beberapa Negara

Berdasarkan penelitian Höllinger et al. 2009; Onumah 2010; Mahanta 2012 dan Ulas 2007 dipaparkan tingkat pelaksanaan SRG yang berbeda-beda di beberapa negara yang telah menerapkan Sistem Resi Gudang. Terdapat negara-negara yang sukses melaksanakan sistem ini namun tidak sedikit pula yang akhirnya gagal. Variasi capaian dalam implementasi resi gudang ini terjadi akibat berbagai faktor baik itu dari segi hambatan yang dihadapi, dorongan dari berbagai pihak yang berbeda-beda serta beberapa perbedaan realisasi Sistem Resi Gudang yang dijalankan. Menurut hasil penelitian yang ada, negara yang termasuk sukses dalam melaksanakan sistem ini adalah Bulgaria, Kazakhstan, Hungaria, Slovakia, Lithuania, dan Moldova. Negara-negara tersebut telah memiliki kerangka hukum yang kuat serta elemen Sistem Resi Gudang yang mantap selama sekitar 10 tahun dan resi gudang yang telah dikeluarkan benar-benar memiliki peran yang signifikan terhadap pembiayaan berbasis komoditas.

9

beberapa bagian yang masih hilang seperti kerangka kelembagaan yang belum tepat, badan penjamin keuangan yang masih ragu untuk bergabung maupun belum adanya badan yang menginspeksi gudang secara kontinu. Komoditas prioritas yang dapat diterbitkan menjadi resi gudang berbeda-beda di setiap negara, contohnya di Indonesia terdapat 10 komoditas yang diterima untuk jaminan termasuk kakao, padi, jagung, biji kopi, beras, lada, rotan, garam dan rumput laut. Di beberapa negara di Afrika, komoditi yang diterima untuk menjadi resi gudang adalah gandum, kopi dan jagung, di Turki adalah tembakau dan hazelnut (Kurniawan 2009; Höllinger et al. 2009; Onumah dan Coulter 2002).

Faktor Penentu Implementasi Sistem Resi Gudang

Intervensi dari pemerintah

Dengan adanya Sistem Resi Gudang ini diharapkan pemerintah tidak lagi campur tangan terkait pembentukan harga karena harga akan elastis sesuai dengan jumlah permintaan dan penawaran. Dengan adanya SRG maka ketika harga panen rendah, petani memiliki pilihan untuk menunda penjualan hasil panen selagi menunggu harga mulai meningkat. Dari kondisi tersebut maka pemerintah diuntungkan karena biaya subsidi untuk membantu konsumen maupun produsen tidak dibutuhkan. Namun demikian terdapat beberapa negara yang tetap mendapatkan campur tangan dari pemerintah walaupun sudah dijalankannya Sistem Resi Gudang. Di Slovakia, meskipun hukum resi gudang telah dianggap salah satu yang terbaik dari sudut pandang perbankan karena lembaga keuangan diikutsertakan secara penuh di dalam penyusunan kerangka hukumnya. Namun, pemerintah tetap melakukan campur tangan melalui SFMR (State Fund of Market Regulation) yang mencegah berfungsinya sistem. SFMR memberikan subsidi suku bunga pinjaman yang diberikan terhadap resi gudang, dan menjamin pembelian resi gudang yang belum dipasarkan dan belum jatuh tempo pada harga yang ditetapkan. Beberapa tahun akhirnya harga yang tercipta begitu tinggi sehingga mengganggu pasar. Selain itu SFMR juga memberikan bunga pinjaman murah terhadap resi gudang, yang membuat sistem tidak kompetitif pada bank umum yang lain (Hollinger et al. 2009).

Di Afrika, komoditas yang dijadikan sebagai jaminan di gudang adalah merupakan komoditas strategis yang sangat sensitif terhadap isu-isu politik. Sebagian besar negara Afrika mengalami gangguan dari kebijakan pemerintah dan hal tersebut mengganggu berjalannya Sistem Resi Gudang (Nordier 2013). Masalah lain terjadi di Tanzania yang gagal menjalankan sisitem resi gudang jagung. Kegagalan disebabkan oleh adanya intervensi dari pemerintah berupa larangan untuk ekspor. Padahal dengan adanya SRG, membaiknya mutu dari komoditi yang disimpan dapat memenuhi kualitas ekspor (Onumah 2010). Selanjutnya di Brazil, pengaruh politik pada pemilik gudang mempengaruhi ketidakberhasilan pelaksanaan SRG. Adanya permainan oleh pemilik gudang menyebabkan sulitnya untuk memperketat peraturan di dalam kegiatan sistem sehingga tidak sesuai SOP (Coulter 2009).

Kehilanganmomentum dan partisipan yang tidak tepat sasaran

10

selama beberapa tahun namun belum juga mendapatkan titik temu antara undang-undang resi gudang spesifik gandum dan hukum resi gudang umum untuk komoditas pertanian dan non-pertanian. Sampai pada akhirnya diselesaikan dan hukum diberlakukan, namun momentumnya sudah hilang dan tidak ada kekuatan yang mendorong untuk pelaksanaan implementasi sehingga pelaksanaan hanya berdurasi pendek dan berakhir sebelum sistem dapat diterapkan dalam kondisi pasar ri’il (Hollinger et al. 2009). Berbeda dengan di Afrika, pembiayaan resi gudang telah berjalan namun seringkali tidak dapat diakses oleh produsen di perdesaan seperti petani kecil. Resi gudang banyak diakses oleh beberapa pihak peminjam yang besar seperti para importir. Mereka menggudangkan komoditi impor untuk mendapatkan resi gudang yang kemudian dijadikan agunan. Ketidaktepatan sasaran inilah yang menjadi salah satu hambatan berjalannya SRG yang berfungsi sebagai peningkatan kesejahteraan petani.

Kurangnya keterampilan yang dibutuhkan

Sistem Resi Gudang yang merupakan sistem baru mengharuskan setiap pelaku yang berperan di dalam sistem tersebut untuk mempersiapkan kemampuan yang diperlukan/capacity building. Memberikan pelatihan SDM serta memperluas pembangunan kapasitas gudang dibutuhkan supaya memungkinkan para pengelola gudang untuk memanfaatkan SRG dengan biaya yang efektif. Namun peningkatan tersebut membutuhkan waktu dan biaya yang cukup besar. Ada beberapa negara yang tidak siap terhadap perubahan tersebut sehingga kurangnya keterampilan yang diperlukan sangat membatasi perkembangan Sistem Resi Gudang. Di Bulgaria sebagai salah satu pelaksana SRG terbaik, telah mengirimkan beberapa karyawan yang nantinya akan menjadi petugas penguji (examiner) di dalam Sistem Resi Gudang ke USA untuk mengikuti praktek pelatihan yang didanai oleh USAID. Langkah tersebut dilakukan untuk menghasilkan SDM yang berkualitas dan memiliki kemampuan teknik yang handal sehingga dapat melaksanakan program SRG secara maksimal dan hal ini terbukti memperlihatkan kesuksesan yang nyata pelaksanaan SRG di Bulgaria (Kiriakov 2001).

Kurangnya infrastruktur dan partisipasi pemangku kepentingan

Terdapat sejumlah kelemahan terkait infrastruktur di dalam pelaksanaan SRG di beberapa negara seperti Indonesia, Ukraina, dan Turki yang berupa keterbatasan gudang/ruang penyimpanan dibandingkan dengan kebutuhan, prosedur pengujian yang tidak efisien, banyaknya lapisan perantara yang ikut, biaya yang tersembunyi, dokumen persyaratan, biaya transportasi yang tinggi dan juga terdapat kekurangan dalam hal pemeliharaan ruang penyimpanan yang ada. Contoh di Brazil pada komoditi SRG kecuali komoditas kopi, fasilitas penyimpanannya tidak didesain dengan baik dan jasa pengawasan yang kurang professional (Ariyani di dalam Ashari 2012; Sugiono 2014; Mor dan Fernandes 2009; Coulter 2009; Hollinger et al. 2009).

11

Commodity Exchange (ECX) dimana komoditas yang disimpan bisa dijual, terjadi peningkatan yang stabil dari komoditas harga pasar, serta operator gudang berstandar sangat ketat yang tak terjangkau oleh petani skala kecil, bahkan karyawan EGTE (Ethiopia Grain Trade Enterprise) tidak bersedia menerima program ini (USAID 2013). SRG merupakan satu kesatuan unit sistem dimana integrasi merupakan hal yang paling penting untuk dimiliki. Komitmen yang terbatas dari masing-masing pemangku kepentingan dapat membuat proses yang terjadi tidak efisien dan program tidak berhasil.

Komoditi telah diserap oleh pedagang terlebih dahulu

Setiap negara memiliki beberapa masalah dalam menerapkan sistem ini. Menurut Mor dan Fernandes (2009) hambatan yang membuat petani tidak berpartisipasi dalam Sistem Resi Gudang adalah komoditi telah diserap oleh para pedagang terlebih dahulu. Hampir sekitar 30-40 persen dari petani sekitar Kadi telah mengambil pinjaman dari pedagang dengan komitmen untuk menjual komoditas yang ada untuk para pedagang. Pedagang merupakan salah satu sumber pembiayaan informal para petani. Mereka tidak memberikan persyaratan yang rumit serta memiliki hubungan yang cukup dekat karena pedagang berlokasi disekitar tempat petani (Supadi dan Syukur 2004). Jika para petani cenderung lebih tertarik menjual hasil panennya ke para pedagang maka komoditi yang akan masuk ke gudang SRG akan berkurang. Hal ini akan memberikan dampak bahwa kurangnya partisipasi dari petani memberikan penghalang terhadap keberlanjutan sistem ini karena stok komoditi yang seharusnya dapat digudangkan menjadi berkurang.

Pengaruh Pembiayaan Terhadap Petani dan Pelaku Usaha

Berdasarkan beberapa penelitian mengenai pembiayaan eksternal diketahui bahwa kredit memberikan berbagai macam dampak terhadap petani. Di Bangladesh ketersediaan kredit berkorelasi positif pada pertumbuhan pertanian dan peningkatan produktivitas. Ketersediaan kredit yang diberikan kepada petani miskin dipergunakan sebagai modal yang digunakan untuk membeli input untuk membantu kegiatan usaha tani seperti benih, pupuk dan sebagainya (Sharmeen dan Chowdhury 2013). Begitu pula pada penelitian Kumar (2012) di India memperlihatkan bahwa investasi di sektor pertanian berbentuk kredit harus ditingkatkan untuk menstimulasi peningkatan produktivitas pertanian. Dengan meningkatnya produktivitas maka biaya produksi akan menurun dan harga pasar akan stabil sehingga baik produsen maupun konsumen keduanya akan mendapatkan keuntungan.

12

terjadinya perbedaan pendapatan antara pengusaha sebelum dan sesudah mengikuti program. Pendapatan pengusaha yang telah mengikuti program menghasilkan angka yang lebih tinggi dibandingkan sebelum mengikuti program. Disimpulkan bahwa pemberian kredit pola Grameen Bank ini memberikan pengaruh yang positif karena dapat meningkatkan pendapatan usaha kecil. Selain meningkatkan pendapatan, kredit mikro juga berdampak positif terhadap pengurangan kemiskinan. Pada penelitian Annim dan Alnaa (2013) mengenai efek dari pembiayaan mikro terhadap pengurangan kemiskinan di Ghana didapatkan hasil bahwa kredit mikro dapat mengurangi angka kemiskinan sebesar 0.1 persen. Dari penelitian tersebut didapatkan pula hasil lain yakni walaupun di daerah yang amat miskin sekalipun keberadaan pembiayaan mikro mampu mengurangi tingkat kemiskinan. Hasil penelitian ini didukung oleh Saeed et al. (2013) dimana pada penelitiannya di Pakistan, pembiayaan mikro memiliki peran yang signifikan untuk mengurangi kemiskinan selama kredit tersebut diberikan dengan biaya yang rendah (bunga rendah).

Namun ternyata hasil dari penelitian-penelitian di atas berbeda dengan hasil penelitian Mitiku (2014) yang menganalisis mengenai dampak pembiayaan komersial pertanian terhadap kemiskinan di Ethiopia. Hasil penelitian tersebut justru memperlihatkan bahwa dari 280 petani, 43 persennya merupakan petani miskin yang mana pembiayaan terhadap petani kecil tersebut tidak memberikan dampak apapun terhadap level kemiskinan yang ada. Hal ini diperkuat dengan penelitian dari Sjah et al. (2003) di Lombok bahwa kredit pertanian hanya berdampak kecil bagi produksi dan pendapatan petani. Sekitar separuh dari petani yang diteliti melaporkan bahwa kredit tidak memberikan dampak apapun bagi petani. Dari penelitian-penelitian di atas dapat disimpulkan bahwa kredit dapat memberikan dampak bagi peminjam namun bisa pula tidak memberikan pengaruh apapun bagi peminjam.

Faktor yang Mempengaruhi Biaya Transaksi

13

Demikian pula dengan pengalaman meminjam, variabel ini dianggap menjadi salah satu faktor penentu biaya transaksi. Diasumsikan bahwa peminjam yang berpengalaman cenderung lebih mudah dalam menghadapi rintangan dalam bernegosiasi dan memperoleh pinjaman dari bank. Hal demikian terjadi karena informasi sebelumnya yang dimiliki peminjam dapat digunakan kembali dalam proses transaksi berikutnya sehingga biaya pencarian informasi dapat ditekan. Selain itu rekam jejak pembayaran yang baik akan menempatkan peminjam pada daftar preferensi bank sehingga proses transaksi berjalan lebih lancar dan cepat. Dengan demikian biaya transaksi yang akan dikeluarkan oleh peminjam yang berpengalaman dapat ditekan. Jadi pengalaman meminjam berpengaruh negatif terhadap biaya transaksi.

Menurut Hosseini et al. (2012) variabel yang mempengaruhi biaya transaksi adalah jarak ke lembaga pembiayaan, pendidikan dan usia. Variabel jarak berpengaruh positif terhadap biaya transaksi, semakin jauh jarak untuk melakukan transaksi maka biaya transaksi yang harus dikeluarkan semakin tinggi. Jarak dari tempat tinggal ke lembaga pembiayaan mempengaruhi biaya transaksi karena terkait dengan biaya transportasi yang harus dikeluarkan untuk mengurus proses transaksi. Permasalahan pada jarak dapat diatasi dengan perbaikan infrastruktur dan memperbanyak jumlah cabang dari lembaga keuangan sehingga dapat meringankan beban biaya transportasi untuk bertransaksi bagi petani (Abiad et al.

1988).

Variabel berikutnya yang berpengaruh terhadap biaya transaksi adalah variabel usia dan pendidikan. Variabel ini merupakan karakteristik dari petani yang bukan merupakan komponen biaya transaksi namun secara signifikan dapat mempengaruhi besaran biaya transaksi. Hal ini diperkuat oleh Pingali et al. (2005) yang menyebutkan terdapat beberapa variabel dari karakteristik yang berpengaruh terhadap biaya transaksi yakni sikap enggan menghadapi risiko serta ketidakpastian, keterlibatan pada hubungan sosial maupun organisasi, usia, jenis kelamin dan pendidikan. Variabel-variabel tersebut mempengaruhi proses pencarian informasi, negosiasi, monitoring dan penegakan kontrak pada pelaksanaan transaksi sehingga berpengaruh pula pada besaran biaya transaksi. Pada variabel pendidikan, semakin tinggi pendidikan yang didapat oleh seseorang maka perolehan informasi yang dimiliki semakin luas sehingga hal tersebut akan berpengaruh pada perilakunya dalam bertransaksi seperti kelihaian dalam bernegosiasi. Semakin banyak informasi yang dimiliki maka akan semakin mudah proses transaksi yang dilakukan. Pada variabel hubungan sosial pelaksanaan peminjaman modal secara berkelompok juga dapat mengurangi biaya transaksi. Hal ini disebabkan karena dengan bergabungnya beberapa peminjam yang diproses dalam satu transaksi besar menyebabkan biaya yang muncul lebih ringan. Keterlibatan pada hubungan sosial maupun organisasi dapat menekan adanya biaya transaksi karena adanya penggunaan sumberdaya (informasi maupun tenaga) secara bersama-sama.

14

besarnya jumlah supervisi serta program-program penyalur kredit khusus, sejumlah proses dan dokumentasi terkait proses peminjaman. Maka dari itu pemerintah harus menghubungkan dan memfasilitasi pihak lembaga keuangan formal dengan peminjam dari sektor informal untuk mengatasi biaya transaksi yang tinggi. Variabel berikutnya lama pinjaman, variabel ini dapat berpengaruh pada biaya transaksi untuk mendapatkan pinjaman mengingat bahwa peminjam dapat melakukan beberapa kali kunjungan ke bank ketika melakukan transaksi pengembalian pinjaman. Bervariasinya lama pinjaman yang dilakukan oleh nasabah akan mempengaruhi biaya paska transaksi pembiayaan (Olomola 1999).

Dari penelitian di atas variabel penentu yang dapat mempengaruhi biaya transaksi yakni jumlah pinjaman, pengalaman meminjam, jarak ke lembaga keuangan, tipe bank, serta variabel karakteristik yang meliputi pendidikan, usia dan hubungan sosial maupun organisasi. Beberapa variabel yang akan digunakan sebagai variabel penentu biaya transaksi pada penelitian ini yaitu jumlah pinjaman, pendidikan, jarak, keanggotaan kelompok tani, lama pinjaman dan pengalaman meminjam.

3

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Tinjauan teoritis berikut ini merupakan bahan kajian yang sistematis dan telah diuji kebenarannya yang kemudian akan digunakan sebagai landasan berpikir di dalam penelitian biaya transaksi Sistem Resi Gudang gabah.

Evolusi Teori Ekonomi

15

1. Individualisme metodologis: Konsep ini berkaitan dengan peran individu yang selalu melakukan pengambilan keputusan (decision maker). Konsep ini menekankan bahwa setiap orang berbeda-beda sehingga akan menghasilkan selera, tujuan dan ide-ide yang berbeda pula. Oleh karena itu, implikasinya adalah bahwa fenomena sosial harus dimulai dengan penjelasan terkait pandangan dan perilaku anggota individu yang tindakannya menimbulkan fenomena yang akan dipelajari.

2. Pemaksimalan (the maximand): Konsep ini menekankan bahwa individu diasumsikan selalu berusaha memenuhi kepentingan mereka sendiri dan memaksimalkan kepuasannya tersebut hingga batasan yang ada. Di dalam teori neoklasik, dimana pada teori consumer choice dan teori of the firm

pemaksimalan utilitas berakhir pada batasan pilihan individu (individual choice). Sedangkan pada konsep ekonomi baru pada pembuat keputusan, baik itu seorang manajer sebuah perusahaan kapitalis, birokrat negara, politisi, atau apa pun, diduga dalam membuat pilihan sendiri dan mengejar tujuannya masih berada didalam batas-batas diizinkan oleh struktur organisasi dimana ia beroperasi.

3. Rasionalitas individu: Menurut pakar ekonomi terdapat dua macam literatur terkait pendekatan yang mengungkap mengenai konsep rasionalitas individu. Teori yang pertama sering ditemui dalam tradisional neoklasik ekonomi yakni rasionalitas individu yang sempurna. Asumsinya bahwa seluruh pembuatan keputusan (decision maker) terjadi secara konsisten dan preferensinya stabil baik itu oleh konsumen, interpreneur maupun birokratik sehingga mudah untuk diramalkan keadaan yang akan terjadi dimasa mendatang. Namun untuk pendekatan yang lebih sesuai dengan dunia nyata (real world) maka teori mengenai rasionalitas individu yang tidak sempurna (imperfect individualrasionality) yang dirasa lebih tepat. Dari perspektif ini diketahui bahwa preferensi seseorang untuk membuat keputusan adalah tidak lengkap dan bahwa seseorang cenderung melakukan perubahan keputusan dari waktu ke waktu. Williamson (1975) secara konsisten menekankan bahwa pentingnya biaya transaksi didalam hubungan ekonomi yakni untuk menghadapi keterbatasan rasionalitas dalam pengambilan keputusan akibat dari adanya perilaku-perilaku oportunistik.

4. Perilaku oportunistik: Williamson (1975) berpendapat bahwa beberapa individu cenderung bersifat tidak jujur. Dalam arti bahwa mereka dapat menyamarkan preferensi, mendistorsi data, atau sengaja membingungkan masalah. Sulitnya membedakan aktor yang oportunistik dengan yang tidak menyebabkan pentingnya kontrak yang komprehensif untuk dilakukan didalam pertukaran ekonomi.

16

(loan agreement) supaya dipenuhi para pelaku yang terikat kontrak. Masyarakat harus peduli dengan hak-hak kontrak dan pengaturan sosial yang mengatur pengalihan hak milik tersebut.

6. Struktur pemerintahan: Adanya penyusunan hak kepemilikan didalam perekonomian telah ditentukan dan dijamin oleh struktur pemerintahan berupa order (perintah). Maksud “perintah” dapat dipahami sebagai suatu sistem aturan formal atau informal dan ditambah instrumen yang berfungsi untuk menegakkan aturan. Institusi ekonomi biasanya berhubungan dengan sistem yang membatasi kemungkinan perilaku suatu individu melalui adanya penggunaan sanksi. Sanksi dapat ditetapkan sendiri oleh hukum maupun oleh adat (termasuk penegakan sosial kode etik, moral dan perilaku).

7. Institusi: konsep “Institusi” didefinisikan sebagai seperangkat aturan formal dan informal, termasuk pengaturan penegakannya. Tujuan dari aturan (institution) yakni untuk mengarahkan perilaku individu ke dalam arah tertentu. Dalam upaya mewujudkan tujuan ini, “institusi” memberikan struktur yang dapat diterapkan pada aktivitas sehari-hari sehingga dengan demikian mengurangi adanya ketidakpastian didalam hubungan manusia (North 1990). Jika institusi/aturan ini memberikan suatu dampak maka institusi dapat dijadikan sebagai sebuah alat untuk mengurangi ketidakpastian, menyederhanakan pembuatan keputusan dan menganjurkan adanya kerjasama antar agen sehingga biaya koordinasi ekonomi dan aktivitas lainnya dapat ditekan lebih rendah.

8. Evolusi institusi: institusi merupakan produk keluaran dari suatu kegiatan kolektif. Terdapat dua pendekatan untuk menjelaskan yakni institusi sebagai produk yang dikeluarkan secara spontan yang berupa aturan informal dan yang dikeluarkan secara terencana berupa aturan formal.

9. Organisasi: Institusi (aturan formal dan informal) beserta dengan sekelompok orang yang memanfaatkannya maka dapat disebut organisasi. Terdapat organisasi yang bersifat formal (contoh: perusahaan) dan informal (contoh: market community). Faktanya tidak ada organisasi yang murni formal maupun murni informal yang dapat ditemukan di dunia nyata. 10. Jaringan sosial (social network): Jaringan sosial terdiri dari aktor,

17

11. Modal sosial: Didalam pengertian ekonomi, konsep modal sosial memperlihatkan adanya nilai hubungan antara aktor dengan aktor lainnya. Terbangunnya link (hubungan) tersebut menuntut adanya sunk investment

didalam hubungan sosial (social relationship). Modal sosial merupakan sebuah hubungan yang baik, dimana terdapat gabungan beberapa pihak membentuk suatu hubungan. Melalui hubungan rekan kerja, teman, atau klien akan mendatangkan peluang untuk mengubah modal keuangan dan manusia (human capital) menjadi sebuah keuntungan bisnis.

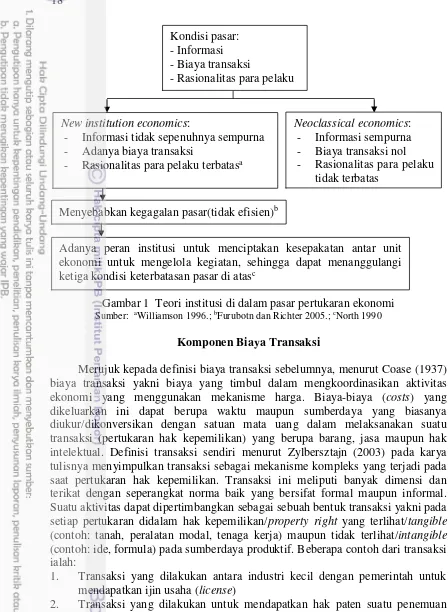

Hal di atas menjelaskan bahwa konsep NIE meliputi gambaran mengenai setiap aktor ekonomi yang selalu membuat keputusan (decision maker) namun proses pengambilan keputusan tersebut dibatasi oleh informasi, kognisi/pemikiran yang dimiliki, hal tersebut dapat disebabkan oleh adanya perilaku oportunistik pelaku lain. Kemudian untuk melakukan aktivitas transaksi, mereka melebur didalam masyarakat ekonomi. Terdapat beberapa aktor yang saling membentuk jaringan bisnis untuk meningkatkan nilai ekonomi dari sebuah hubungan adapula yang tidak, dimana para aktor tersebut semuanya akan mendapat batasan mengenai perilakunya yang berbentuk aturan (institution) baik formal maupun informal; aturan yang dibuat pemerintah maupun masyarakat. Aturan juga dapat terbentuk melalui adanya kontrak. Kontrak tersebut dibentuk untuk membatasi para aktor ekonomi dari perilaku oportunistik/curang (Williamson 1985).

18

Gambar 1 Teori institusi di dalam pasar pertukaran ekonomi

Sumber: aWilliamson 1996.; bFurubotn dan Richter 2005.; cNorth 1990

Komponen Biaya Transaksi

Merujuk kepada definisi biaya transaksi sebelumnya, menurut Coase (1937) biaya transaksi yakni biaya yang timbul dalam mengkoordinasikan aktivitas ekonomi yang menggunakan mekanisme harga. Biaya-biaya (costs) yang dikeluarkan ini dapat berupa waktu maupun sumberdaya yang biasanya diukur/dikonversikan dengan satuan mata uang dalam melaksanakan suatu transaksi (pertukaran hak kepemilikan) yang berupa barang, jasa maupun hak intelektual. Definisi transaksi sendiri menurut Zylbersztajn (2003) pada karya tulisnya menyimpulkan transaksi sebagai mekanisme kompleks yang terjadi pada saat pertukaran hak kepemilikan. Transaksi ini meliputi banyak dimensi dan terikat dengan seperangkat norma baik yang bersifat formal maupun informal. Suatu aktivitas dapat dipertimbangkan sebagai sebuah bentuk transaksi yakni pada setiap pertukaran didalam hak kepemilikan/property right yang terlihat/tangible

(contoh: tanah, peralatan modal, tenaga kerja) maupun tidak terlihat/intangible

(contoh: ide, formula) pada sumberdaya produktif. Beberapa contoh dari transaksi ialah:

1. Transaksi yang dilakukan antara industri kecil dengan pemerintah untuk mendapatkan ijin usaha (license)

2. Transaksi yang dilakukan untuk mendapatkan hak paten suatu penemuan genetik

3. Transaksi yang dilakukan antara dua pemerintahan untuk mendapatkan hak akses pasar (seperti kesepakatan AFTA dan NAFTA)

4. Transaksi yang dilakukan untuk mendapatkan hak mendapatkan akses kredit yang diberikan pemerintah untuk petani kecil.

Adanya peran institusi untuk menciptakan kesepakatan antar unit ekonomi untuk mengelola kegiatan, sehingga dapat menanggulangi ketiga kondisi keterbatasan pasar di atasc

New institution economics:

- Informasi tidak sepenuhnya sempurna - Adanya biaya transaksi

- Rasionalitas para pelaku terbatasa

Menyebabkan kegagalan pasar(tidak efisien)b

Neoclassical economics: - Informasi sempurna - Biaya transaksi nol - Rasionalitas para pelaku

tidak terbatas Kondisi pasar:

- Informasi - Biaya transaksi

19

Menurut Zylbersztajn (2003) untuk mempermudah pengukuran dari biaya transaksi berdasarkan komponennya, maka akan dijelaskan terlebih dahulu mengenai beberapa dimensi yang menjadi ruang lingkup dari biaya transaksi: 1. Dimensi biaya transaksi meliputi biaya sebelum kontrak (ex-ante) dan

setelah kontrak (ex-post). Biaya transaksi sebelum kontrak meliputi biaya membuat draf, negosiasi, dan mengamankan kesepakatan. Sedangkan biaya transaksi ex-post meliputi: (1) Biaya kegagalan adaptasi yakni ketika terjadi penyimpangan dari kesepakatan yang telah dilakukan; (2) Biaya negosiasi/tawar-menawar yang dilakukan kedua belah pihak untuk mengoreksi penyimpangan setelah kontrak (ex-post); (3) Biaya untuk mengelola perjanjian secara hukum apabila terjadi sengketa; dan (4) Biaya pengikatan agar komitmen yang telah dilakukan bisa dijamin.

2. Terdapat 3 tipe biaya transaksi yakni biaya transaksi pasar, biaya transaksi manajerial dan biaya transaksi politik. Aktivitas pertukaran individu di dalam usahanya akan menghasilkan biaya transaksi manajerial (managerial transaction costs), sedangkan aktivitas yang berkaitan untuk individu tersebut masuk pasar akan memunculkan biaya transaksi pasar (market transaction costs). Selama kelembagaan yang bersifat hukum turut berperan di dalamnya, maka biaya-biaya yang diasosiasikan untuk menjalankan dan menjaga kerangka kelembagaan berdasarkan hukum agar tetap tersedia, maka transaksi tersebut menciptakan biaya transaksi politik (political transaction costs).

3. Kekompleksan pada mekanisme pemerintahan akan menciptakan dimensi yang beragam dari transaksi.

Menurut Furubotn dan Richter (2005) terdapat tiga fase/tahap di dalam transaksi berdasarkan kelompok aktivitas dari biaya transaksi yakni a) Fase pra-kontraktual (pencarian informasi dan inspeksi), b) Kontrak (the conclusion of contracts), c) Fase paska-kontraktual (menjalankan, mengontrol dan penegakan kontrak). Di dalam ketiga fase tersebut terdapat berbagai proses aktifititas transaksi yakni meliputi kegiatan berupa pencarian informasi, mengevaluasi alternatif pilihan, negosiasi, melaksanakan kontrak, administrasi, memonitoring selama terjadinya pertukaran, pelaksanaan transaksi fisik secara langsung serta menyelesaikan kemungkinan terjadi adanya perselisihan (Shah dan Manoj 2007).

Menurut Anggraini (2005) yang menganalisis biaya transaksi pada nelayan dan petani, disebutkan bahwa biaya yang mencakup biaya proses transaksi ada empat yakni pertama, biaya pencarian (search cost) yakni biaya yang dikeluarkan untuk mendapatkan informasi pasar, kedua, biaya negosiasi yakni biaya yang dikeluarkan untuk memenuhi syarat perundingan yang terkait transaksi/pertukaran, tiga, biaya penegakan (enforcement cost) kontrak yakni biaya yang dikeluarkan untuk menjalankan kontrak sesuai dengan kesepakatan, dan empat biaya

monitoring kontrak yang dibuat. Sedangkan Eggertsson (1990) membagi aktivitas biaya transaksi menjadi enam yakni pencarian informasi, tawar menawar (bargaining), membuat kontrak, memonitor kontrak, penegakan kontrak yang telah disepakati (terhadap pihak kedua) dan proteksi hak kepemilikan (terhadap pihak ketiga). Furubotn dan Richter (2005) juga menjelaskan secara rinci empat aktivitas dari fase transaksi sebagai berikut:

20

dan proses pencarian tersebut akan menimbulkan biaya. Biaya ini bisa saja meningkat seiring gencarnya usaha individu tersebut untuk mendapatkan informasi yang ada (seperti dengan mendatangi prospektif penjual/pembeli secara langsung). Termasuk juga biaya komunikasi antar pihak-pihak yang terkait untuk melakukan pertukaran (contoh biaya surat atau pengeluaran biaya telepon/pulsa).

2. Biaya pertukaran (bargaining) dan pemilihan (decision): biaya yang berhubungan dengan kategori ini yakni pengeluaran yang dikeluarkan ketika kontrak ditulis dan pihak yang terkait akan melakukan tawar menawar serta bernegosiasi mengenai ketentuan dan syarat di dalam kontrak yang dibuat. Tidak hanya waktu yang diperlukan di dalam proses ini namun juga konsultan yang handal (sehingga dibutuhkan biaya nasehat (advice) yang mahal) mungkin dibutuhkan dalam proses. Di dalam kasus informasi yang tidak simetris (adanya pihak-pihak di dalam proses tawar menawar yang memiliki informasi secara privat) dapat menimbulkan hasil yang tidak efisien. Faktanya di lapang terjadi kasus yang berbeda-beda, dimana kontrak yang legal dapat menciptakan suatu kerumitan ataupun malah mampu menyederhanakan proses yang ada.

Biaya pembuatan pilihan (decision) meliputi biaya-biaya untuk mengumpulkan informasi-informasi yang ada menjadi informasi yang berguna, biaya kompensasi untuk konsultan (adviser), biaya mencapai keputusan dalam kelompok dan sebagainya. Dapat disimpulkan pula bahwa kekompleksan dan mahalnya kontrak akan ditentukan oleh kondisi persaingannya yang ada.

3. Biaya supervisi dan penekanan (enforcement) kontrak: biaya-biaya ini muncul disebabkan perlunya memonitor kesepakatan yang dilakukan sepanjang waktu yang ditentukan. Informasi berperan penting disini karena perilaku curang serta oportunistik dari salah satu pihak mampu mencederai kontrak kesepakatan yang dibuat dan akan menghasilkan kerugian bagi pihak lain yang dicurangi. Potensi untuk menghindari perilaku oportunistik ini dapat dicegah dengan pengaturan kelembagaan yang tepat serta kekuatan pada proses awal sebelum kontrak dilaksanakan (ex-ante).

4. Biaya investasi hubungan sosial: struktur internal sosial jelas sangat terkait di dalam konsep kelembagaan ekonomi baru. Individu selalu terhubungan dengan hubungan sosial yang kompleks baik secara bisnis maupun non-bisnis, lemah maupun kuat, bernilai rendah maupun tinggi, langsung maupun tidak langsung. Struktur sosial membantu untuk mengurangi ketidakpastian, informasi yang kompleks, dan rasionalitas yang terbatas para pihak. Kuatnya hubungan, prestis serta status individu berpengaruh di pasar. Para pemain baru akan ditantang untuk menempatkan dirinya pada suatu pasar menghadapi pemain lain yang telah berada disana. Membangun hubungan dengan mereka akan menciptakan investasi dalam hubungan sosial (pembentukan modal sosial) dan ini akan mempengaruhi biaya-biaya transaksi yang akan dilakukan dimasa depan.