ANALISIS STRATEGI PEMASARAN PRODUK PENDANAAN

UNTUK PENINGKATAN DANA PIHAK KETIGA PADA

PT. BANK ACEH CABANG MEDAN

GELADIKARYA

Oleh:

Ellyta Effendy

NIM 087007022

PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCASARJANA

PERSETUJUAN GELADIKARYA

Judul Geladikarya : ANALISIS STRATEGI PEMASARAN PRODUK

PENDANAAN UNTUK PENINGKATAN DANA

PIHAK KETIGA PADA PT. BANK ACEH

CABANG MEDAN

Nama Mahasiswa : Ellyta Effendy

NIM : 087007022

Program Studi : Magister Manajemen

Konsentrasi : PemasaranTeknologi

Disetujui,

Komisi Pembimbing :

Prof. Dr. Rismayani, SE, M. Si Ketua

Sri Mulyani, SE. Ak., MBA Anggota

Ketua Program Studi Direktur

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Geladikarya saya yang berjudul :

“ANALISIS STRATEGI PEMASARAN PRODUK PENDANAAN UNTUK

PENINGKATAN DANA PIHAK KETIGA PADA PT. BANK ACEH

CABANG MEDAN”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan

oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan

secara jelas dan benar.

Medan, Maret 2013 Yang Membuat Pernyataan,

RIWAYAT HIDUP

Ellyta Effendy lahir di Lhokseumawe 14 Februari 1981anak pertama dari 4

bersaudara dari pasangan Bapak Effendy Idris dan Ibu Deritawati. Tahun 2010

menikah dengan Bastan Mamana Sihombing dan dikaruniai dua orang putri yang

bernama Alifah Salsabila dan Alisha Kansha Sihombing.

Pendidikan Sekolah Dasar Negeri Hagu Selatan Lhokseumawe, lulus

tahun 1993, masuk Sekolah Menengah Pertama Negeri 2 Lhokseumawe, lulus

tahun 1996, masuk Sekolah Menengah Umum Negeri 1 Lhokseumawe, lulus

tahun 1999, masuk Fakultas Pertanian Jurusan Agribisnis Universitas Syiah

Kuala, lulus tahun 2004 dan masuk Pasca Sarjana Universitas Sumatera Utara,

tahun 2008.

Sejak tahun 2008 menjadi Pegawai Negeri Sipil sebagai Dosen Fakultas

RINGKASAN EKSEKUTIF

Dalam kurun waktu 3 (tiga) tahun terakhir dari tahun 2008 s/d tahun 2010

realisasi kinerja produk DPK Tabungan Bank Aceh Cabang Medan masih berada

dikisaran 26% s/d 28%, yang berarti bahwa pencapaian kinerja masih dibawah

target yang ditetapkan oleh manajemen perusahaan. Maka dari itu, hal ini tentunya

mengindikasikan bahwa strategi pemasaran produk DPK Tabungan yang

dijalankan oleh PT Bank Aceh Cabang Medan selama periode tersebut belum

tepat dan sesuai dengan kondisi lingkungan persaingannya.Penelitian ini bertujuan

untuk menyusun kebijakan pemasaran yagn dapat ditempuh PT. Bank Aceh

cabang Medan dalam upaya merumuskan alternatif strategi yang perlu dibangun

untuk membangun bauran pemasaran guna meningkatkan keputusan menabung

nasabah dalam rangka meningkatkan dana pihak ketiga pada PT Bank Aceh

Cabang Medan di masa akan datang.Variabel independen yang diteliti yaitu :

Produk (X1), Harga (X2), Lokasi (X3), Promosi (X4), Orang (X5), Proses (X6)

dan Customer Service (X7) (yang merupakan variabel turunan dari strategi

bauran pemasaran) dengan variabel dependen yaitu keputusan menabung

nasabah.Penelitian ini mengunakan sampel sebanyak 98 responden nasabah

produk tabungan pada PT Bank Aceh Cabang Medan. Sedangkan pengambilan

sampel menggunakan teknik random sederhana (Simple Random Sampling)

dengan kriteria nasabah tersebut berusia >17 tahun dan telah menjadi nasabah >1

(satu) tahun. Uji yang digunakan untuk menguji instrumen penelitian berupa uji

validitas dan uji realibilitas. Uji hipotesis menggunakan uji F dan uji t, sedangkan

penelitian menunjukkan bahwa berdasarkan hasil analisis regresi berganda

diperoleh persamaan: Y =

-8,111+0,348X1+0,325X2-1,222X3-0,160X4+0,127X5+0,154X6+0,140X7. Seluruh variabel independen memiliki

korelasi yang searah dengan variabel dependen (keputusan menabung

nasabah),dan variabel yang paling dominan mempengaruhi keputusan menabung

nasabah adalah variabel produk dengan koefisien sebesar 0.348. Nilai koefisien

determinasi (R2) sebesar 0.861, artinya seluruh variabel turunan strategi bauran

pemasaran mempunyai kontribusi secara bersama-sama sebesar 86.1% terhadap

variabel dependen (Y) yakni keputusan menabung nasabah. Sisanya 13.9%

dipengaruhi oleh faktor-faktor lain yang tidak masuk dalam penelitian. Melalui uji

F dapat diketahui bahwa seluruh variabel independen memang layak untuk

menguji variabel dependen. Pengujian hipotesis menggunakan uji t menunjukkan

bahwa dari ketujuh variabel independen, hanya variabel Produk Harga, Promosi,

Orang, Proses dan Customer Service yang terbukti secara positif dan signifikan

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Allah SWT atas karunianya

sehingga penulis dapat menyelesaikan Geladikarya ini yang berjudul “ANALISIS

STRATEGI PEMASARAN PRODUK PENDANAAN UNTUK

PENINGKATAN DANA PIHAK KETIGA PADA PT. BANK ACEH

CABANG MEDAN”.

Geladikarya ini disusun untuk memenuhi persyaratan untuk memperoleh

gelar Magister Manajemen sesuai dengan kurikulum Program Studi Magister

Manajemen Sekolah Pasca Sarjana Universitas Sumatera Utara Medan.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTMH, MSc (CTM), SpA(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pasca Sarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Ir. Darwin Sitompul, M. Eng., selaku Ketua Program Studi

Magister Manajemen Sekolah Pasca Sarjana Universitas Sumatera Utara.

4. Bapak Dr. Ir. Nazaruddin, MT selaku Sekretaris Program Studi Magister

Manajemen Universitas Sumatera Utara.

5. Ibu Prof. Dr. Rismayani, SE,M.Si selaku Ketua Komisi Pembimbing

6. Ibu Sri Mulyani, SE, AK., MBA selaku Anggota Komisi Pembimbing

7. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Magister

Kemudian kepada orang tua saya dan suami yang selama ini selalu

mendoakan mulai proses perkuliahan sampai saya dapat menyelesaikan program

studi S2 Magister Manajemen.

Secara khusus saya ingin menyampaikan ucapan terima kasih kepada yang

saya sayangi keluarga dan sahabat-sahabatnya saya, dengan sepenuh hati, dan

saya pun ingin berbagi kebahagian yang selama ini telah bersama-sama memberi

motivasi dan doa untuk dapat menyelesaikan perkuliahan Program Studi Magister

Manajemen.

Semoga Allah SWT memberikan rahmat dan hidayahNya kepada semua

pihak yang telah memberikan bantuan dan perhatiannya sehingga dapat

menyelesaikan perkuliahan dan penulisan Geladikarya ini. Penulis menyadari

Geladikarya ini masih belum jauh dari sempurna, namun diharapkan semoga

dapat bermanfaat bagi semua pihak, khususnya bagi pengembangan dalam bidang

manajemen pemasaran.

Medan, Maret 2013

DAFTAR ISI

2.2.7 Pelayanan Kepada Konsumen (Customer Service) 24 2.3 Teori Tentang Keputusan Pembelian Konsumen ... 26

BAB III. KERANGKA KONSEPTUAL ... 31

3.1 Rumusan Kerangka Konseptual ... 31

3.2 Rumusan Hipotesis ... 32

BAB IV. METODOLOGI PENELITIAN ... 34

4.1 Metode Penelitian ... 34

4.2 Lokasi Peneletian dan Jadwal Penelitian ... 34

4.2.1 Lokasi Penelitian ... 34

4.2.2 Jadwal Penelitian ... 35

4.3 Populasi dan Sampel ... 35

4.5 Jenis dan Sumber Data ... 37

4.6 Defenisi Operasional Variabel Penelitian ... 38

4.7 Metode Analisis Statistik Regresi Berganda ... 39

4.7.1 Uji Validitas dan Reliabilitas Instrumen Penelitian 39 4.7.2 Analisis Statistik Regresi Berganda ... 41

BAB V. GAMBARAN UMUM PERUSAHAAN ... 43

6.1 Analisis Deskriptif Statistik... 53

6.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin 53 6.1.2 Karakteristik Responden Berdasarkan Usia ... 54

6.1.3 Karakteristik Responden Berdasarkan Jenis Pekerjaan 55 6.1.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 56

6.2 Penjelasan Responden atas Variabel Bauran Pemasaran .. 56

6.2.1 Penjelasan Responden atas Variabel Produk (X1) 57

6.2.2 Penjelasan Responden atas Variabel Harga (X2) .. 58

6.2.3 Penjelasan Responden atas Variabel Lokasi (X3) . 59 6.2.4 Penjelasan Responden atas Variabel Promosi (X4) 60 6.2.5 Penjelasan Responden atas Variabel Orang (X5) . 61 6.2.6 Penjelasan Responden atas Variabel Proses (X6) . 62 6.2.7 Penjelasan Responden atas Variabel Customer Service (X7) ... 63

6.2.8 Penjelasan Responden atas Variabel Keputusan Menabung Nasabah (Y) ... 65

6.3 Uji Asumsi Klasik ... 66

6.3.1 Uji Normalitas ... 66

6.3.2 Uji Multikolinearitas... 67

6.3.3 Uji Heteroskedastisitas ... 68

6.4 Uji Statistik Analisis Regresi Berganda ... 70

DAFTAR TABEL

Hal.

Tabel 1.1 Volume Penjualan Produk DPK Tabungan Bank BPD Aceh

Cabang Medan Tahun 2008 s/d 2010 ………...…. 4

Tabel 4.1 Jadwal Penelitian ………..….. 35

Tabel 4.2 Definisi Variabel Operasional Penelitian ………..….. 38

Tabel 4.3 Nilai Reliability Instrumen Penelitian ..…………..………..….. 40

Tabel 4.4 Hasil Uji Validitas Instrumen Penelitian …………..………..….. 41

Tabel 6.1 Karakteristik Responden Bank Aceh Cabang Medan Berdasarkan

Jenis Kelamin………..………..………..….. 54

Tabel 6.2 Karakteristik Responden Bank Aceh Cabang Medan Berdasarkan

Usia ……….………..………..………..….. 54

Tabel 6.3 Karakteristik Responden Bank Aceh Cabang Medan Berdasarkan

Jenis Pekerjaan………..………..….. 55

Tabel 6.4 Karakteristik Responden Bank Aceh Cabang Medan Berdasarkan

Pendidikan Terakhir ………..………..….. 56

Tabel 6.5 Penjelasan Responden atas Variabel Produk (X1) ……….…… 57

Tabel 6.6 Penjelasan Responden atas Variabel Harga (X2) ………….… 58

Tabel 6.7 Penjelasan Responden atas Variabel Lokasi (X3) ………..… 59

Tabel 6.8 Penjelasan Responden atas Variabel Promosi (X4) ………..… 60

Tabel 6.9 Penjelasan Responden atas Variabel Orang (X5) ……… 61

Tabel 6.10 Penjelasan Responden atas Variabel Proses (X6)……… 62

Tabel 6.12 Jawaban Responden atas Variabel Keputusan menabung

Nasabah (Y) ………. 65

Tabel 6.13 Hasil Uji Normalitas Data Responden ……… 67

Tabel 6.14 Hasil Uji Multikolinearitas Data Responden ..…………. 68

Tabel 6.15 Hasil Uji Heteroskedastisitas Data Responden ..………..……. 69

Tabel 6.16 Hasil Uji Variabel Entered/Removed ………. 70

Tabel 6.17 Hasil Uji Koefisien Determinasi …………..…..……… 71

Tabel 6.18 Hasil Uji Simultan (Uji-F)………..…… 72

DAFTAR GAMBAR

Hal.

Gambar 1.1 Realisasi Vs. Volume Penjualan Produk DPK Tabungan

di Bank BPD Aceh Cabang Medan Tahun 2008 s/d 2010 ..…. 5

Gambar 2.1 Model Proses Pembelian Lima Tahap……… 28

Gambar 2.2 Model Perilaku Konsumen ...……… 30

Gambar 3.1 Kerangka Konseptual Penelitian ……… 32

DAFTAR LAMPIRAN

Hal.

Lampiran - I Kuisioner Penelitian………….………. L-I

Lampiran - II Persepsi Responden Atas Kuisioner Menurut

Pernyataan ………... L-II

Lampiran - III Data Jawaban Responden Atas Kuisioner Menurut

Kelompok Faktor ……….………... L-III

RINGKASAN EKSEKUTIF

Dalam kurun waktu 3 (tiga) tahun terakhir dari tahun 2008 s/d tahun 2010

realisasi kinerja produk DPK Tabungan Bank Aceh Cabang Medan masih berada

dikisaran 26% s/d 28%, yang berarti bahwa pencapaian kinerja masih dibawah

target yang ditetapkan oleh manajemen perusahaan. Maka dari itu, hal ini tentunya

mengindikasikan bahwa strategi pemasaran produk DPK Tabungan yang

dijalankan oleh PT Bank Aceh Cabang Medan selama periode tersebut belum

tepat dan sesuai dengan kondisi lingkungan persaingannya.Penelitian ini bertujuan

untuk menyusun kebijakan pemasaran yagn dapat ditempuh PT. Bank Aceh

cabang Medan dalam upaya merumuskan alternatif strategi yang perlu dibangun

untuk membangun bauran pemasaran guna meningkatkan keputusan menabung

nasabah dalam rangka meningkatkan dana pihak ketiga pada PT Bank Aceh

Cabang Medan di masa akan datang.Variabel independen yang diteliti yaitu :

Produk (X1), Harga (X2), Lokasi (X3), Promosi (X4), Orang (X5), Proses (X6)

dan Customer Service (X7) (yang merupakan variabel turunan dari strategi

bauran pemasaran) dengan variabel dependen yaitu keputusan menabung

nasabah.Penelitian ini mengunakan sampel sebanyak 98 responden nasabah

produk tabungan pada PT Bank Aceh Cabang Medan. Sedangkan pengambilan

sampel menggunakan teknik random sederhana (Simple Random Sampling)

dengan kriteria nasabah tersebut berusia >17 tahun dan telah menjadi nasabah >1

(satu) tahun. Uji yang digunakan untuk menguji instrumen penelitian berupa uji

validitas dan uji realibilitas. Uji hipotesis menggunakan uji F dan uji t, sedangkan

penelitian menunjukkan bahwa berdasarkan hasil analisis regresi berganda

diperoleh persamaan: Y =

-8,111+0,348X1+0,325X2-1,222X3-0,160X4+0,127X5+0,154X6+0,140X7. Seluruh variabel independen memiliki

korelasi yang searah dengan variabel dependen (keputusan menabung

nasabah),dan variabel yang paling dominan mempengaruhi keputusan menabung

nasabah adalah variabel produk dengan koefisien sebesar 0.348. Nilai koefisien

determinasi (R2) sebesar 0.861, artinya seluruh variabel turunan strategi bauran

pemasaran mempunyai kontribusi secara bersama-sama sebesar 86.1% terhadap

variabel dependen (Y) yakni keputusan menabung nasabah. Sisanya 13.9%

dipengaruhi oleh faktor-faktor lain yang tidak masuk dalam penelitian. Melalui uji

F dapat diketahui bahwa seluruh variabel independen memang layak untuk

menguji variabel dependen. Pengujian hipotesis menggunakan uji t menunjukkan

bahwa dari ketujuh variabel independen, hanya variabel Produk Harga, Promosi,

Orang, Proses dan Customer Service yang terbukti secara positif dan signifikan

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bank merupakan lembaga keuangan yang memiliki peranan yang sangat

penting, dimana dalam kegiatannya bank sebagai penghimpun dana masyarakat

(funding) dalam bentuk Giro, Tabungan dan Deposito yang dana tersebut

disalurkan kembali kepada masyarakat dalam bentuk kredit.

Salah satu aktivitas perbankan adalah menghimpun dana dari masyarakat

luas adalah berupa simpanan tabungan, yaitu merupakan aktivitas perbankan

dalam menghimpun dana masyarakat dengan syarat-syarat tertentu bagi

pemegangnya, dan persyaratan masing-masing bank berbeda, tujuan nasabah

menyimpan uang di rekening tabungan juga berbeda. Dengan demikian sasaran

bank dalam memasarkan produknya juga berbeda sesuai dengan sasarannya.

Nasabah perbankan saat ini memiliki kedudukan sebagai salah satu

kekuatan kompetitif melalui daya tawarnya. Daya tawar nasabah menjadi sangat

penting, karena merekalah yang memiliki kebutuhan dan keinginan. Untuk

memenuhi kebutuhan dan keinginan itu, mereka jugalah yang yang mempunyai

sarana pembelian (waktu dan uang), dalam menentukan pilihan dan mengambil

keputusan. Dewasa ini, tuntutan masyarakat terhadap dunia perbankan semakin

meningkat, dimana masyarakat tidak hanya memandang sebuah bank sebagai

sarana untuk menyimpan uang yang lebih aman, namun lebih dari itu, mereka

mengharapkan hasil investasi yang lebih tinggi, sehingga menciptakan suasana

di sisi lain pemerintah membatasi bank dalam memberikan suku bunga produk

simpanan tidak melebihi bunga perjanjian Bank Indonesia.

Faktor-faktor bauran pemasaran merupakan satu kesatuan yang tidak dapat

berdiri sendiri, dan saling terkait antara satu dan lainnya, sehingga dapat mencapai

tujuan dalam mempertahankan dan menarik para nasabah. Jadi, perusahaan atau

organisasi tidak hanya sekedar memilih kombinasi yang terbaik saja, tetapi jaga

harus mengkoordinir barbagai macam elemen dari marketing mix tersebut untuk

melaksanakan program pemasaran secara efektif. Bauran pemasaran adalah alat

perusahaan untuk memperoleh respon yang diinginkan dari pasar sasaran, tetapi

yang terlebih penting lagi bagaimana memahami bauran pemasaran dari sudut

pandang atau persepsi nasabah. Dari perspektif nasabah PT Bank Aceh Cabang

Medan, bauran pemasaran merupakan jalan keluar bagi masalah nasabah, biaya

yang harus dikeluarkan oleh nasabah untuk memperoleh pelayanan yang

menyenangkan, rasa aman, nyaman dan komunikasi yang baik dari PT Bank Aceh

Cabang Medan dalam meningkatkan keputusan nasabah untuk menabung.

Keberhasilan program pemasaran, salah satunya ditentukan oleh persepsi,

preferensi dan prilaku pembeli. Payne (2001), mengatakan bahwa marketing mix

(produk, jasa, harga, ketersediaan jasa dan lokasi jasa, promosi, manusia, proses,

layanan pelanggan) dapat dimanfaatkan untuk mempengaruhi persepsi pelanggan

dalam hal ini adalah nasabah. Menurut Kotler (2007) persepsi adalah proses

bagaimana seseorang menyeleksi, mengatur dan menginterpretasikan

masukan-masukan informasi untuk menciptakan gambaran keseluruhan yang berarti. Dari

Bank sebagai lembaga keuangan yang memberikan jasa keuangan

membutuhkan strategi pemasaran untuk memasarkan produknya. Di samping itu

bank harus mengetahui lingkungan pemasarannya, menurut Kotler (2008) strategi

pemasaran yang dilakukan meliputi Product, Price, Place dan Promotion. Khusus

untuk perusahaan jasa ditambah strategi People, Processdan Customer

Servicedengan strategi yang kita kenal sebagai bauran pemasaran (marketing mix).

Pada dasarnya bauran pemasaran menunjukkan faktor – faktor yang perlu

dipertimbangkan saat menentukan strategi pemasaran suatu perusahaan jasa

khusunya bank. Titik awal untuk membuat segala keputusan tentang bauran

pemasaran tergantung bagaimana jasa harus diposisikan dan segmen pasar yang

dituju. Faktor-faktor tersebut merupakan satu – kesatuan yang tidak dapat berdiri

sendiri, dan saling terkait antara satu dan lainnya, sehingga dapat mencapai tujuan

dalam mempertahankan dan menarik para nasabah.

Bank Pembangunan Daerah Istimewa Aceh merupakan perusahaan yang

bergerak di bidang perbankan milik pemerintah Provinsi NAD dan Pemerintah

Kabupaten/Kota. Tingginya aset perbankan di Kota Medan dan banyaknya jumlah

penduduk Aceh yang berdomisili dan melakukan transaksi usaha di Kota Medan

menjadi salah satu alasan Bank Aceh untuk membuka kantor cabang di Medan.

Dalam meningkatkan citra PT Bank Aceh Cabang Medan sebagai lembaga

keuangan perbankan, maka salah satu upaya yang dilakukan adalah dengan

menawarkan produk yang dapat memenuhi kepuasan nasabah bank, sebab dengan

produk yang sesuai dengan manfaat dan dapat memenuhi harapan nasabah bank

Bank Aceh Cabang Medan. Dengan pentingnya peranan produk yang ditawarkan

oleh PT Bank Aceh Cabang Medan maka salah satu jenis produk yang diteliti

adalah produk Tabungan merupakan investasi tabungan dalam rupiah.

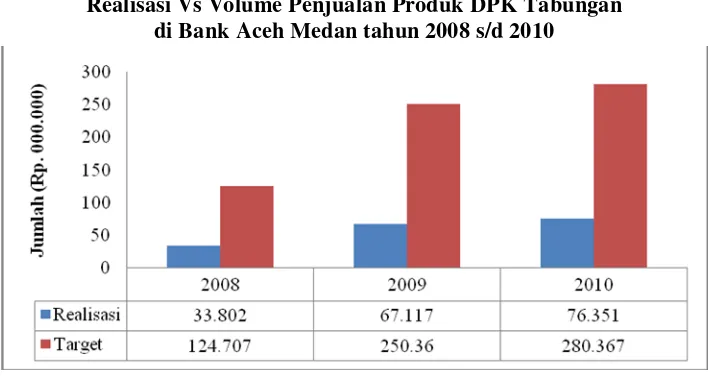

Tabel 1.1 Volume Penjualan Produk DPK Tabungan PT Bank Aceh Cabang Medan Tahun 2008 - 2010 (Rp. 000.000)

2008 2009 2010

Realisasi Target %

Achivement Realisasi Target

%

Achivement Realisasi Target

% Achivement

33,802 124,707 27.11% 67,117 250,360 26.81% 76,351 280,367 27.23%

Sumber : PT Bank Aceh Cabang Medan, Tahun 2011

Perkembangan dana masyarakat atau Dana Pihak Ketiga (DPK) yang

berupa tabungan pada PT Bank Aceh Cabang Medan periode 2007- 2010 dapat

dilihat pada Tabel 1.1Dalam kaitannya dengan uraian tersebut di atas, maka

produk Tabungan merupakan salah satu produk unggulan PT Bank Aceh Cabang

Medan yang dipasarkan kepada nasabah guna dapat meningkatkan jumlah

nasabah. Berdasarkan Tabel 1.1 dan Gambar 1.1 dapat diperhatikan bahwasanya

dalam kurun waktu 3 (tiga) tahun terakhir dari tahun 2008 s/d tahun 2010 realisasi

kinerja produk DPK Tabungan masih berada dikisaran 26% s/d 28%, yang berarti

bahwa pencapaian kinerja masih dibawah target yang ditetapkan oleh manajemen

perusahaan. Maka dari itu, hal ini tentunya mengindikasikan bahwa strategi

pemasaran produk DPK Tabungan yang dijalankan oleh PT Bank Aceh Cabang

Medan selama periode tersebut belum tepat dan sesuai dengan kondisi lingkungan

Realisasi Vs Volume Penjualan Produk DPK Tabungan di Bank Aceh Medan tahun 2008 s/d 2010

Sumber : PT Bank Aceh Cabang Medan 2012

Gambar 1.1. Realisasi Vs Volume Penjualan Produk DPK Tabungan di Bank Aceh Medan tahun 2008 s/d 2010

Melihat kondisi di atas maka penting bagi PT Bank Aceh Cabang Medan

mempunyai strategi pemasaran yang tepat bagi pemasaran produk DPK

Tabungan, dengan program-program pemasaran tersebut dapat dilakukan usaha

meningkatkan mutu pelayanan, dengan mutu pelayanan yang baik akan dapat

meningkatkan keputusan nasabah untuk menabung pada PT Bank Aceh Cabang

Medan. Oleh karena itu untuk melihat apakah program-program pemasaran atau

kegiatan-kegiatan yang telah dilakukan sudah efektif maka perlu dilakukan

penelitian yang akan menganalisis persepsi nasabah tentang bauran pemasaran

dan pengaruhnya terhadap keputusan nasabah untuk menabung dengan

menggunakan produk DPK Tabungan pada PT Bank Aceh Cabang Medan.

Dengan mengetahui bagaimana persepsi nasabah tentang bauran pemasaran maka

akan memberikan masukan bagi bagian marketing PT Bank Aceh Cabang Medan

pelayanan sehingga dapat memuaskan nasabah dan meningkatkan jumlah nasabah

yang aktif menabung dengan tujuan untuk mencegah terjadinya menurunnya

jumlah nasabah yang menggunakan produk DPK Tabungan PT Bank Aceh

Cabang Medan Kota Medan di masa yang akan datang.

1.2. Rumusan Masalah

Masalah pada penelitian ini adalah bagaimana pengaruh bauran pemasaran

produk pendanaan terhadap keputusan penabung nasabah.

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengidentifikasi pengaruh bauran pemasaran terhadap keputusan nasabah

untuk menabung di PT. Bank Aceh Cabang Medan.

2. Merumuskan strategi pemasaran yang dapat di tempuh PT Bank Aceh

Cabang Medan dalam upaya meningkatkan keputusan nasabah untuk

menabung.

1.4. Manfaat Penelitian

Manfaat yang bisa diambil dari penelitian ini adalah :

1. Sebagai bahan masukan bagi PT Bank Aceh Cabang Medan dalam

menentukan kebijakan pemasaran produk tabungan.

2. Bagi Program Studi Magister Manajemen USU, sebagai referensi dalam

pengembangan ilmu pengetahuan, khususnya dalam analisis strategi bauran

3. Bagi peneliti lain, sebagai referensi ataupun acuan dalam pengembangan

penelitian selanjutnya.

4. Bagi peneliti, sebagai sarana dalam mengaplikasikan ilmu pengetahuan yang

diperoleh selama perkuliahan.

1.5. Batasan dan Ruang Lingkup Penelitian

Adapun batas dan ruang lingkup penelitian ini adalah

1. Strategi bauran Pemasaran Produk Pendanaan Untuk Peningkatan Dana Pihak

Ketiga pada PT Bank Aceh Cabang Medan.

BAB II

TINJAUAN TEORITIS

2.1. Teori Tentang Pemasaran dan Jasa

2.1.1. Pengertian Pemasaran

Kotler dan Armstrong (2008), menyatakan bahwa “Pemasaran adalah

suatu proses sosial dan manajerial dimana individu dan kelompok memperoleh

apa yang mereka inginkan dan butuhkan melalui penciptaan dan pertukaran

barang dan nilai dengan pihak lain”.

Stanton (1996), menyatakan bahwa, “Pemasaran adalah suatu sistem total

dari kegiatan bisnis yang dirancang untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang-barang yang dapat memuaskan

keinginan dan jasa baik kepada para konsumen saat ini maupun konsumen

potensial.

Boone and Kurtz (2000),mendefinisikan “Pemasaran adalah suatu aktivitas

untuk memenuhi kebutuhan dan keinginan yang ada melalui penciptaan proses

pertukaran yang saling menguntungkan. Aktivitas pemasaran tersebut antara lain

perencanaan produk, kebijakan harga, melakukan promosi, distribusi, penjualan,

pelayanan, membuat strategi pemasaran, riset pemasaran, sistem informasi

pemasaran dan lain-lain yang terkait dengan pemasaran.”

2.1.2. Pengertian Jasa

Kotler (2007), menyatakan bahwa “Jasa adalah setiap tindakan atau

kegiatan suatu pihak yang dapat ditawarkan kepada pihak lain yang secara

Zeithaml dan Bitner (2001), menyatakan, “Service are going to move in this

decade to being the front edge of the industry”.

Lovelock (2001), menyatakan “Jasa adalah setiap tindakan atau kegiatan

yang dapat ditawarkan oleh satu pihak kepada pihak lain, pada dasarnya tidak

berwujud tidak mengakibatkan kepemilikan apapun”. Sedangkan menurut Lamb,

Hair, dan Mc. Daniel (2001), “Jasa adalah hasil dari usaha penggunaan manusia

dan mesin terhadap sejumlah orang atau objek”, Tjiptono (2005), menyatakan

“Jasa adalah semua tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak

kepada pihak lainnya yang tidak berwujud dan tidak menyebabkan kepemilikan

apapun”.

Payne (2006) mengemukakan bahwa sifat dan klasifikasi jasa penawaran

jasa dibedakan dalam lima kategori, yaitu :

1. Penawaran barang berwujud murni, contohnya adalah sabun, shampoo, dan

sebagainya.

2. Penawaran barang berwujud disertai jasa, contohnya penjualan produk

komputer dimana pelanggan membutuhkan instalasi atau servis komputer

yang sudah dibelinya.

3. Campuran, dimana porsi antara produk dan jasanya seimbang, contohnya

adalah penawaran makan direstaurant dimana pelanggan memesan makan

disertai dengan kebutuhan pelayanan yang memuaskan.

4. Jasa utama disertai barang tambahan, contohnya adalah perusahaan jasa travel

yang menjual jasa transportasi disertai produk tambahan misalnya makanan

5. Penawaran Jasa murni, contohnya yang sering ditemui adalah pelayanan jasa

cukur rambut (salon kecantikan).

Tjiptono (2005), mengutarakan ada lima karakteristik utama jasa yang

membedakannya dari barang, yaitu :

1) Intangibility (tidak berwujud)

Jasa berbeda dengan barang. Barang merupakan suatu objek, alat, atau benda

dan jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja

(performance), atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa,

dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi.

2) Inseparability (tidak dapat dipisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Jasa

umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi

pada waktu dan tempat yang sama.

3) Variability/Heterogeinity (berubah-ubah)

Jasa bersifat sangat variabel karena merupakan non-standarized output,

artinya banyak variasi bentuk, kualitas, dan jenis tergantung kepada siapa,

kapan, dan dimana jasa tersebut diproduksi. Hal ini dikarenakan jasa

melibatkan unsur manusia dalam proses produksi dan konsumsinya yang

cenderung tidak bisa diprediksi dan cenderung tidak konsisten dalam hal

4) Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong,

kamar hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak

dimanfaatkan akan berlalu atau hilang begitu saja karena tidak bisa disimpan.

5) Lack of OwnershipLack of Ownership

Merupakan perbedaan dasar antara jasa dan barang. Konsumen memiliki hak

penuh atas penggunaan dan manfaat produk yang dibelinya pada saat

pembelian barang. Mereka bisa mengkonsumsi, menyimpan, atau

menjualnya. Di lain pihak, pada pembelian jasa, pelanggan mungkin hanya

memiliki akses personal atas suatu jasa untuk jangka waktu yang terbatas

(misalnya kamar hotel, bioskop, jasa penerbangan, dan pendidikan).

2.2. Teori Tentang Bauran Pemasaran Jasa

Marketing mix merupakan strategi kombinasi yang dilakukan berbagai

perusahaan dalam bidang pemasaran. Kombinasi yang terdapat dalam komponen

marketing mix harus dilakukan secara terpadu. Artinya, pelaksanaan dan

penerapan komponen ini harus dilakukan dengan memperhatikan antara satu

komponen dengan komponen lainnya. Karena antara satu komponen dengan

komponen lainnya saling berkaitan erat guna mencapai tujuan perusahaan dan

tidak efektif jika dijalankan sendiri-sendiri.

Penggunaan bauran pemasaran (marketing mix) dalam dunia perbankan

dilakukan dengan menggunakan konsep-konsep yang sesuai dengan kebutuhan

bank. Menurut Lupiyoadi (2006), bahwa “Bauran pemasaran jasa terdiri dari

Sebagai suatu bauran pemasaran jasa, elemen-elemen tersebut saling

mempengaruhi satu sama lain sehingga bila salah satu tidak tepat

pengorganisasiannya akan mempengaruhi strategi pemasaran secara keseluruhan”.

2.2.1. Produk (Product)

Produk secara umum diartikan sebagai sesuatu yang dapat memenuhi

kebutuhan dan keinginan pelanggan. Menurut Kotler (2007), “produk adalah

sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk

dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan

kebutuhan”

Dalam pengertian dapat disimpulkan bahwa produk adalah sesuatu yang

memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau

sesuatu yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk

dikonsumsi baik untuk kebutuhan rohani maupun jasmani. Untuk memenuhi

keinginan dan kebutuhan akan produk, maka konsumen harus mengorbankan

sesuatu sebagai balas jasanya, misalnya dengan cara pembelian.

Dalam hal dunia perbankan di mana produk yang dihasilkan berbentuk

jasa, maka akan dijelaskan cirri-ciri produk yang berbentuk jasa tersebut.

Adapun ciri-ciri karateristik jasa adalah sebagai berikut:

a. Tidak berwujud

Tidak berwujud artinya tidak dapat dirasakan atau dinikmati sebelum jasa

tersebut dibeli atau dikonsumsi. Oleh karena itu, kasa tidak memiliki wujud

b. Tidak terpisahkan

Jasa tidak terpisahkan artinya antara si pembeli jasa dengan dengan sipenjual

jasa saling berkaitan satu sama lainnya, tidak dapat dittitipkan melalui orang

lain.

c. Beraneka ragam

Jasa memiliki aneka ragam bentu artinya jasa dapat diperjual belikan dalam

berbagai bentuk atau wahana seperti tempat, waktu, atau sifat.

d. Tidak tahan lama

Jasa diklasifikasikan tidak tahan lama, artinya jasa tidak bias disimpan begitu

jasa dibeli maka akan segera dikonsumsi.

Menurut Kasmir (2003), agar produk yang dibuat laku dipasaran, maka

penciptaan produk haruslah memperhatikan tingkat kualitas yang sesuai dengan

keinginan nasabahnya. Produk yang yang berkualitas tinggi artinya memiliki nilai

yang lebih baik dibandingkankan produk pesaing, atau sering disebut produk plus.

Bagi dunia perbankan produk plus harus selalu diciptakan setiap waktu, sehingga

dapat menarik minat calon nasabah yang baru atau dapat mempertahankan

nasabah yang sudah ada sekarang ini.

Dalam menciptakan produk plus tidaklah mudah. Produk plus yang

diciptakan harus memiliki keunggulan dan kelebihan jika dibandingkan dengan

produk pesaing. Untuk menciptakan produk plus maka diperlukan kondisi-kondisi

yang satu sama lain saling mendukung.

Dalam strategi produk, bank harus dapat memodifikasi produk yang sudah

Strategi produk biasanya dimulai dari penciptaan logo dan motto yang dibuat

semarak mungkin. Kemudian menciptakan merek terhadap produk yang

ditawarkan.

Strategi produk merupakan strategi pemasaran lainnya. Yang perlu

diperhatikan dalam strategi produk ini adalah mengembangkan produk baru, hal

ini harus dilakukan karena persaingan antar bank yang semakin ketat disebabkan

nasabah sudah cukup kritis dan pandai membanding-bandingkan produk bank

yang satu dengan yang lainnya.

2.2.2. Harga (Price)

Harga salah satu aspek penting dalam kegiatan marketing mix. Penentuan

harga menjadi sangat penting untuk diperhatikan, mengingat harga sangat

menentukan laku tidaknya produk dan jasa perbankan. Salah dalam menentukan

harga akan berakibat fatal terhadap produk yang ditawarkan. Dalam perbankan

penetapan harga adalah penetapan tingkat suku bunga yang terdiri dari bunga

simpanan dan bunga kredit. Bunga simpanan merupakan biaya dana yang harus

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan

yang diterima dari nasabah (Kasmir, 2003).

Dalam kegiatan perbankan konvensional sehari-hari, ada tiga macam

bunga yang diberikan kepada nasabah, yaitu:

1. Bunga Simpanan

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik

nasabah yang menyimpan uangnya di bank. Sebagai contoh, jasa giro, bunga

tabungan, dan bunga deposito.

2. Bunga Pinjaman

Merupakan bunga yang dibebankan kepada para peminjam atau harga jual

yang harus dibayar oleh nasabah peminjam kepada bank. Bagi bank bunga

pinjaman merupakan harga jual dan contoh harga jual adalah bunga kredit.

3. Biaya-biaya

Biaya-biaya yang ditentukan oleh bank seperti biya administrasi, biaya kirim,

biaya tagih biaya sewa, biaya iuran, dan biaya-biaya lainnya yang kita kenal

dengan nama fee based

Penentuan harga oleh suatu bank dimaksudkan untuk berbagai tujuan yang

hendak dicapai. Secara umum tujuan penentuan harga adalah sebagai berikut

(Kasmir, 2003) adalah:

1. Untuk Bertahan Hidup

Dalam hal ini bank menentukan harga semurah mungkin dengan maksud

produk atau jasa yang ditawarkan laku dipasaran.

2. Untuk Memaksimalkan Laba

Tujuan harga ini dengan mengharapkan penjualan yang meningkat sehingga

laba dapat ditingkatkan. Penentuan harga biasanya dapat dilakukan dengan

harga murah atau tinggi.

3. Untuk Memperbesar Market Share

Penentuan harga ini dengan harga yang murah sehingga diharapkan jumlah

produk yang ditawarkan seperti penentuan suku bunga simpanan yang lebih

tinggi dari pesaing.

4. Mutu Produk

Tujuan adalah untuk memberikan kesan bahwa produk atau jasa yang

ditawarkan memiliki kualitas yang tinggi dan biasanya harga jual ditentukan

setinggi mungkin

5. Karena Pesaing

Dalam hal ini penentuan harga dengan melihat harga pesaing. Tujuanya

adalah agar harga yang ditawarkan jangan melebihi harga pesaing artinya

bunga simpanan diatas pesaing dan bunga pinjaman di bawah pesaing.

Harga merupakan sejumlah uang yang harus dikeluarkan konsumen untuk

memperoleh jasa hasil perusahaan. Dalam mempertimbangkan harga harus

diperhatikan tingkat permintaan jasa, perkiraan biaya produksi/operasional, harga

jasa pesaing, situasi, dan kondisi persaingan serta pasar sasaran.

Pertimbangan harga mencakup tingkat harga, potongan harga dan komisi,

termasuk pembayaran dan kredit. Harga bisa juga berperan dalam membedakan

satu jasa dari layanan lain, sehingga terbentuk persepsi pelanggan mengenai nilai

yang didapat dari layanan dan interaksi harga dengan kualitas menjadi

pertimbangan penting dalam penetapan harga jasa.

Lupiyoadi (2006) menyatakan, “bahwa kegiatan penetapan harga

memainkan peranan penting dalam proses bauran pemasaran, karena penetapan

harga terkait langsung nantinya dengan revenue yang diterima oleh perusahaan.

jauh layanan jasa dinilai oleh konsumen, dan juga dalam proses membangun citra.

Penetapan harga juga memberikan persepsi tertentu dalam hal kualitas.”

2.2.3. Tempat (Place)

Menurut Lupioyadi (2006), place merupakan gabungan antara lokasi dan

keputusan atas saluran distribusi, dalam hal ini berhubungan dengan bagaimana

cara penyampaian jasa kepada konsumen dan di mana lokasi yang strategis.

Lokasi berarti berhubungan dengan di mana perusahaan harus bermarkas dan

melakukan operasi. Ada tiga jenis interaksi yang mempengaruhi lokasi, yaitu:

1. Konsumen mendatangi pemberi jasa (perusahaan): apabila keadaannya seperti

maka lokasi menjadi sangat penting. Perusahaan sebaiknya memilih tempat

dekat dengan konsumen sehingga mudah dijangkau, dengan kata lain harus

strategis.

2. Pemberi jasa mendatangi konsumen: dalam hal ini lokasi tidak terlalu

penting, tetapi yang harus diperhatikan adalah penyampaian jasa harus tetap

bekualitas.

3. Pemberi jasa dan konsumen tidak bertemu secara langsung, berarti service

dan provider dan konsumen berinteraksi melalui sarana tertentu seperti

telepon, computer, atau surat. Dalam hal ini lokasi menjadi sangat tidak

penting selama komunikasi antara dua belah pihak dapat terlaksana.

Tempat (Place) merupakan perencanaan dan pelaksanaan program

penyaluran produk melalui lokasi pelayanan yang tepat pada waktu yang tepat

dan dengan jumlah yang tepat sesuai dengan kebutuhan dan keinginan konsumen.

Kantor Cabang, yang secara langsung menyediakan produk dan jasa yang

ditawarkan. Dengan semakin majunya teknologi, saluran distribusi dapat

dilakukan melalui saluran telekomunikasi seperti telepon dan jaringan internet.

Penentuan lokasi bagi industri perbankan lebih ditekankan kepada lokasi

cabang. Penentuan lokasi kantor cabang bank dilakukan untuk cabang utama,

cabang pembantu atau kantor kas. Penentuan lokasi kantor beserta sarana dan

prasarana pendukung menjadi sangat penting, hal ini disebabkan agar nasabah

mudah menjangkau setiap lokasi bank yang ada. Demikian pula sarana dan

prasarana harus memberikan rasa yang nyaman dan aman kepada seluruh nasabah

yang berhubungan dengan bank.

Pemilihan lokasi sangat penting mengingat apabila salah dalam

menganalisis akan berakibat meningkatnya biaya yang akan dikeluarkan nantinya.

Lokasi yang tidak strategis akan mengurangi minat pelanggan untuk berhubungan

dengan bank.

2.2.4. Promosi (Promotion)

Promosi mencakup berbagai metode dalam berkomunikasi dengan pasar,

melalui iklan, aktivitas personal selling, promosi penjualan dan bentuk-bentuk

langsung dalam rangka publisitas dan komunikasi tidak langsung seperti

kehumasan. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan

seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.

Tanpa promosi jangan diharapkan nasabah dapat mengenal bank. Oleh

karena itu promosi merupakan sarana yang paling ampuh untuk menarik dan

menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik

calon pelanggan yang baru.

Kasmir (2003) menyatakan bahwa sarana promosi yang dapat digunakan

oleh setiap bank dalam mempromosikan baik produk maupun jasanya yaitu:

1. Periklanan ( Advertising )

Iklan adalah sarana promosi yang digunakan oleh bank guna

menginformasikan, menarik, dan mempengaruhi calon pelanggannya.

Pengunaan promosi dengan iklan dapat dilakukan dengan berbagai media

seperti koran, majalah, televisi, radio atau media lainya.

2. Promosi Penjualan ( Sales Promotion )

Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau untuk

meningkatkan jumlah pelanggan. Promosi penjualan dilakukan untuk menarik

pelanggan untuk segera membeli setiap produk atau jasa yang ditawarkan,

oleh karena itu agar pelanggan tertarik untuk membeli maka perlu dibuatkan

promosi penjualan yang semenarik mungkin.

3. Publisitas (Publicity)

Menurut Lupiyoadi (2006), bauran promosi mencakup aktivitas periklanan,

personal selling, promosi penjualan, public relation, informasi dari mulut ke

mulut (word of mouth), direct marketing, dan publikasi.

a. Advertising (Periklanan)

Peranan periklanan dalam pemasaran jasa adalah untuk membangun

kesadaran (awareness) terhadap keberadaan jasa yang ditawarkan, untuk

membujuk calon konsumen membeli atau menggunakan jasa tersebut,

dan membedakan diri perusahaan satu dengan perusahaan lain yang

mendukung positioning jasa.

b. Personal Selling

Personal selling mempunyai peranan penting dalam peranan jasa, karena:

(1) interaksi secara interpersonal antara penyedia jasa dan konsumen

sangat penting, (2) jasa tersebut disediakan oleh orang bukan mesin, dan

(3) orang merupakan bagian dari prosuk jasa. Sifat personal selling lebih

luwes karena penjual dapat secara langsung menyesuaikan penawaran

penjualan dengan kebutuhan dan perilaku masing-masing calon pembeli.

Selain itu, tenaga penjual dapat langsung mengetahui reaksi calon

pembeli terhadap penawaran penjualan, sehingga dapat mengadakan

penyesuaian-penyesuaian di tempat pada saat itu juga.

c. Sales Promotion

Sales promotion adalah semua kegiatan yang dimaksudkan untuk

meningkatkan arus barang atau jasa dari produsen sampai pada penjualan

akhirnya. sales promotion dapat diberikan kepada: (1) kunsumen, berupa

free offers, sample, demonstration, coupons, cash refunds, prized,

contests, dan waranties; (2) intermediaries, berupa free goods, discounts,

advertising allowences, cooperative advertising, distribution contests,

idan iawards; (3) sales forces, berupa bonus, penghargaan, contests dan

d. Public Relation

Public relation merupakan kiat pemasaran penting, dimana perusahaan

harus berhubungan dengan kumpulan publik yang sangat besar selain

dengan pelanggan, pemasok, dan penyalur. Public ralation berperan

dalam: (1) membangun image, (2) mendukung aktivitas komunikasi

lainnya, (3) mengatasi permasalahan, (3) mengatasi permasalahan dan isu

yang ada, (4) mempengaruhi publik yang spesifik, dan (5) mengadakan

launching untuk produk/jasa.

e. Word of Mouth

Word of mouth sangat penting dalam mempromosikan jasa. Konsumen

sangat dekat dengan pengiriman jasa, dengan kata lain konsumen

tersebut akan berbicara kepada pelanggan lain yang berpotensial tentang

pengalamannya dalam menerima jasa tersebut.

f. Direct Marketing

Terdapat beberapa elemen dari direct marketing, yaitu: direct mail, mail

order, direct response, direct selling. Telemarketing, dan digital

marketing

2.2.5. Orang (People)

People adalah seluruh aktor manusia yang mengambil bagian dalam

delivery jasa dan turut mempengaruhi persepsi pembeli; yaitu, personel

perusahaan, pelanggan dan pelanggan lain dalam lingkungan jasa (Lupiyoadi,

jajaran front office, back office sampai tingkat manajerial. Para pekerja Bank

dituntut untuk melayani nasabah secara optimal.

Dalam perusahaan jasa, unsur people ini bukan hanya memainkan peranan

penting dalam bidang produksi atau operasional saja, tetapi juga dalam melakukan

hubungan kontak langsung dengan konsumen. Perilaku orang-orang yang terlibat

langsung ini sangat penting dalam mempengaruhi mutu jasa yang ditawarkan dan

image perusahaan jasa yang bersangkutan. Seluruh aktor manusia yang

berpartisipasi dalam delivery jasa mengisyaratkan sifat jasa kepada nasabah.

Bagaimana cara mereka berpakaian, penampilan pribadi, sikap dan perilaku

mereka akan mempengaruhi persepsi nasabah.

Peran penyedia jasa atau contact person menjadi sangat penting. Bahkan,

untuk beberapa produk jasa tertentu, seperti konsultasi, konseling, pengajaran dan

jasa profesional berbasis relasi lain, penyedia jasa kerap dianggap sebagai jasa itu

sendiri. Pada kasus lain, contact person mungkin nampaknya berperan kecil

dalam delivery jasa, misalnya tenaga penginstal telepon atau petugas pasasi di jasa

penerbangan. Namun, penelitian menunjukkan bahwa para penyedia jasa ini

mungkin menjadi titik kunci dari service encounter yang terbukti sangat penting

bagi perusahaan.

2.2.6. Proses (Process)

Menurut Lupiyoadi (2006), “proses merupakan gabungan semua aktivitas,

umumnya terdiri dari prosedur, jadwal, pekerjaan, mekanisme, aktivitas dan

hal-hal rutin, di mana jasa dihasilkan dan disampaikan kepada konsumen. Proses

1. Complexity, hal ini berhubungan dengan langkah-langkah dan tahap dalam

proses.

2. Divergence, berhubungan dengan adanya perubahan dalam langkah atau

tahap proses.

Sehubungan dengan dua cara tersebut terdapat empat pilihan yang dapat

dipilh, yaitu:

1. Reduced Divergence, dalam hal ini berarti terjadi pengurangan biaya,

peningkatan produktivitas dan kemudian distribusi.

2. Increased Divergence, berarti memperbanyak kustomisasi dan fleksibilitas

dalam produksi yang dapat menimbulkan naiknya harga.

3. Reduced Complexity, berarti cenderung lebih terspesialisasi.

4. Increased Complexity, berarti lebih cenderung ke penetrasi pasar dengan cara

menambah services yang diberikan.

Proses merupakan suatu upaya perusahaan dalam menjalankan dan

melaksanakan aktifitasnya untuk memenuhi kebutuhan dan keinginan

konsumennya secara cepat dan tepat. Untuk perusahaan jasa kerjasama antara

marketing dan operasional sangat penting dalam elemen proses ini. Proses adalah

prosedur, mekanisme dan arus aktivitas aktual saat jasa dideliver. Meliputi sistem

dan prosedur, termasuk persyaratan ataupun ketentuan yang diberlakukan oleh

Bank terhadap produk dan jasa Bank. Sistem dan prosedur akan merefleksikan

penilaian, apakah pelayanan cepat atau lambat. Pada umumnya nasabah lebih

yang lebih tinggi. Penggunaan teknologi yang tepat guna serta kreativitas yang

prima diperlukan, untuk suatu proses yang cepat namun aman.

Langkah-langkah aktual delivery sebagaimana dialami nasabah atau arus

operasional jasa akan memberi bukti pada nasabah dalam menilai kualitas jasa.

Beberapa produk jasa sangatlah kompleks, nasabah perlu melalui berbagai

tahapan yang rumit dan ekstensif guna menjalani proses layanan. Jasa berbirokrasi

tinggi kerap mengikuti pola ini dan logika di balik tahapan-tahapan ini seringkali

tidak dipahami nasabah. Ciri menonjol lain dari proses yang bisa memberikan

bukti bagi nasabah adalah apakah jasa mengikuti lini produksi/pendekatan standar

atau apakah proses tersebut merupakan proses yang customized dan

pemberdayaan. Secara inheren tidak ada dari ciri jasa ini yang lebih baik atau

buruk. Namun perlu dicatat, ciri jasa adalah bentuk bukti lain yang digunakan

nasabah dalam menilai jasa.

2.2.7. Pelayanan Kepada Konsumen (Customer Service)

Customer service pada pemasaran jasa lebih dilihat sebagai outcome dari

kegiatan distribusi dan logistic, dimana pelayanan diberikan kepada konsumen

untuk mencapai kepuasan. Customer service meliputi aktivitas untuk memberikan

service secara umum adalah setiap kegiatan yang diperuntukkan atau ditujukan

untuk memberikan kepuasan nasabah, melalui pelayanan yang dapat memenuhi

keinginan dan kebutuhan nasabah (Kasmir, 2003).

Customer service memegang peranan sangat penting. Dalam dunia

perbankan, tugas utama seorang customer service memberikan pelayanan dan

para nasabah selalu berusaha menarik dengan cara merayu para calon nasabah

menjadi nasabah bank yang bersangkutan dengan berbagai cara. Cutomer service

harus dapat menjaga menjaga nasabah lama agar tetap menjadi nasabah bank.

Cutomer service merupakan tulang punggung kegiatan operasional dalam dunia

perbankan. Dalam praktiknya fungsi customer service adalah sebagai berikut

(Kasmir, 2003) :

1. Sebagai resepsionis, artinya seorang customer service berfungsi sebagai

penerima tamu yang datang ke bank. Dalam hal menerima tamu, customer

service harus bersikap dengan ramah- tamah, sopan, dan menyenangkan.

2. Sebagai deskman, artinya seorang customer service berfungsi sebagai orang

yang melayani berbagai macam aplikasi yang diajukan nasabah atau calon

nasabah.

3. Sebagai salesman, artinya customer service berfungsi sebagai orang yang

menjual produk perbankan sekaligus sebagai pelaksana cross selling.

4. Sebagai customer relation officer, yaitu berfungsi sebagai orang yang dapat

membina hubungan baik dengan seluruh nasabah, termasuk merayu atau

membujuk agar nasabah tetap bertahan tidak lari dari bank yang bersangkutan

apabila menghadapi masalah.

5. Sebagai komunikator, artinya cutomer service berfungsi sebagi orang yang

menghubungi pelanggan dan memberikan informasi tentang segala sesuatu

2.3. Teori Tentang Keputusan Pembelian Konsumen

Keputusan atau niat untuk membeli merupakan sesuatu yang berhubungan

dengan rencana konsumen untuk membeli produk tertentu, serta berapa banyak

unit produk yang dibutuhkan pada periode tertentu. Keputusan pembelian

merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian

sejumlah produk dengan merek tertentu. Pengetahuan akan keputusan pembelian

sangat diperlukan para pemasar untuk mengetahui niat konsumen terhadap suatu

produk maupun untuk memprediksikan perilaku konsumen di masa mendatang

(Setiadi, 2003). Keputusan atau niat untuk membeli terbentuk dari sikap

konsumen terhadap kenyakinan konsumen terhadap kualitas produk, maka akan

menyebabkan menurun atau meningkatnya keputusan atau niat untuk membeli

konsumen.

Dalam usaha mengenal konsumen, perusahaan perlu mempelajari

perilaku-perilaku konsumen yang merupakan perwujudan dari seluruh jiwa

manusia dalam kehidupan sehari-harinya. Persepsi-persepsi pengaruh orang lain

dan motivasi-motivasi internal akan berinteraksi untuk menentukan keputusan

terakhir yang dianggap paling sesuai. Menurut Handoko (2000), perilaku

konsumen adalah perilaku yang diperlihatkan konsumen dalam mencari, membeli,

menggunakan, mengevaluasi dan menghabiskan produk dan jasa yang mereka

Ada dua aspek penting dari perilaku konsumen, yaitu:

1. Proses pengambilan keputusan.

2. Kegiatan fisik yang kesemuanya ini melibatkan individu dalam menilai,

mendapatkan dan mempergunakan barang-barang dan jasa ekonomis.

Dalam perilaku konsumen tersebut, karakteristik konsumen dan proses

pengambilan keputusan menimbulkan keputusan pembelian tertentu. Tugas

pemasar adalah memahami apa yang terjadi dalam kesadaran pembeli mulai dari

adanya rangsangan dari luar hingga munculnya keputusan pembelian pembeli,

sedangkan tugas manajer adalah memahami apa yang terjadi dalam kesadaran

pembelian antara datangnya stimulasi luar dan keputusan pembelian (Kotler,

2007).

Menurut Kotler (2007), bahwa keputusan untuk membeli yang diambil

oleh pembeli sebenarnya merupakan kumpulan dari sejumlah keputusan.

Keputusan pembelian merupakan keputusan konsumen untuk membeli suatu

produk setelah sebelumnya memikirkan tentang layak tidaknya membeli produk

itu dengan mempertimbangkan informasi – informasi yang ia ketahui dengan

realitas tentang produk itu setelah ia menyaksikannya.

Proses keputusan pembelian bukan sekedar mengetahui berbagai faktor

yang akan memengaruhi pelanggan, tetapi berdasarkan peranan dalam pembelian

keputusan untuk membeli. Menurut Simamora (2005), terdapat lima peran yang

terjadi dalam keputusan pembelian yaitu :

1. Pemrakarsa : orang yang pertamakali menyarankan membeli suatu produk

2. Pemberi pengaruh : orang yang pandangan /nasehatnya memberi bobot dalam

pengambilan keputusan akhir.

3. Pengambil keputusan : orang yang sangat menentukan sebagian atau

keseluruhan keputusan pembelian, apakah pembeli, apa yang dibeli, kapan

hendak membeli, bagaimana cara membeli, dan dimana akan membeli.

4. Pembeli : orang yang melakukan pembelian nyata.

5. Pemakai : orang yang mengkomsumsi atau menggunakan produk atau jasa.

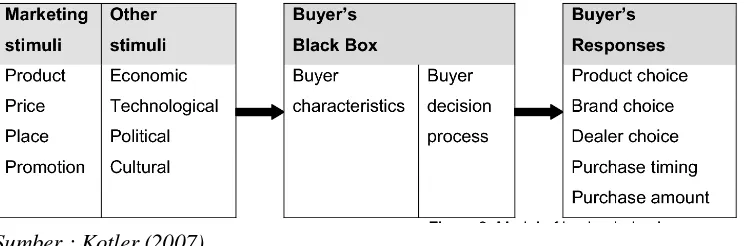

Menurut Kotler (2007), ada lima tahap dalam proses keputusan pembelian,

yaitu pengenalan kebutuhan, pencarian informasi, evaluasi alternatif, keputusan

pembelian, dan perilaku setelah pembelian. Berikut adalah gambar model proses

pembelian lima tahap tersebut :

Sumber : Kotler (2007)

Gambar 2.1 Model Proses Pembelian Lima Tahap

Model ini mempunyai anggapan bahwa para konsumen melakukan lima

tahap dalam melakukan pembelian. Kelima tahap diatas tidak selalu terjadi,

khususnya dalam pembelian yang tidak memerlukan keterlibatan yang tinggi

dalam pembelian. Para konsumen dapat melewati beberapa tahap dan urutannya

tidak sesuai.

1. Pengenalan kebutuhan

Proses membeli dengan pengenalan masalah atau kebutuhan pembeli

yang diinginkanya. Kebutuhan itu dapat digerakkan oleh rangsangan dari

dalam diri pembeli atau dari luar. Misalnya kebutuhan orang normal adalah

haus dan lapar akan meningkat hingga mencapai suatu ambang rangsang dan

berubah menjadi suatu dorongan berdasarkan pengalaman yang sudah ada.

Seseorang telah belajar bagaimana mengatasi dorongan itu dan dia didorong

kearah satu jenis objek yang diketahui akan memuaskan dorongan itu.

2. Pencarian informasi

Konsumen mungkin tidak berusaha secara aktif dalam mencari informasi

sehubungan dengan kebutuhannya. Seberapa jauh orang tersebut mencari

informasi tergantung pada kuat lemahnya dorongan kebutuhan, banyaknya

informasi yang dimiliki, kemudahan memperoleh informasi, tambahan dan

kepuasan yang diperoleh dari kegiatan mencari informasi. Biasanya jumlah

kegiatan mencari informasi meningkat tatkala konsumen bergerak dari

keputusan situasi pemecahan masalah yang terbatas kepemecahan masalah

yang maksimal

3. Evaluasi alternatif

Informasi yang didapat dari calon pembeli digunakan untuk memperoleh

gambaran yang lebih jelas mengenai alternatif-alternatif yang dihadapinya

serta daya tarik masing-masing alternatif. Produsen harus berusaha

memahami cara konsumen mengenal informasi yang diperolehnya dan

sampai pada sikap tertentu mengenai produk merek dan keputusan untuk

4. Keputusan pembelian

Produsen harus memahami bahwa konsumen mempunyai cara sendiri dalam

menangani informasi yang diperolehnya dengan membatasi

alternatif-alternatif yang harus dipilih atau dievaluasi untuk menentukan produk mana

yang akan dibeli

5. Perilaku setelah pembelian

Apabila barang yang dibeli tidak memberikan kepuasan yang diharapkan,

maka pembeli akan merubah sikapnya terhadap merek barang tersebut

menjadi sikap negatif, bahkan mungkin akan menolak dari daftar pilihan.

Sebaliknya bila konsumen mendapat kepuasan dari barang yang dibelinya

maka keinginan untuk membeli terhadap merek barang tersebut cenderung

untuk menjadi lebih kuat. Produsen harus mengurangi perasaan tidak senang

atau perasaan negatif terhadap suatu produk dengan cara membantu

konsumen menemukan informasi yang membenarkan pilihan konsumen

melalui komunikasi yang diarahkan pada orang-orang yang baru saja

membeli produknya

Sumber : Kotler (2007)

BAB III

KERANGKA KONSEPTUAL

3.1. Rumusan Kerangka Konseptual

Ketatnya persaingan membuat masyarakat semakin banyak mempunyai

pilihan terhadap penyedia jasa, dan tentunya penyedia jasa yang terbaik yang

memberikan manfaat bagi pelanggan akan menjadi pilihan utama. Alasan itulah

yang manjadi dasar perusahaan perbankan bersaing memberikan pelayanan yang

terbaik untuk memuaskan nasabahnya. Bank sebagai lembaga keuangan yang

memberikan jasa keuangan membutuhkan strategi pemasaran untuk memasarkan

produknya.

Dalam kurun waktu 3 (tiga) tahun terakhir dari tahun 2008 s/d tahun 2010

realisasi kinerja produk DPK Tabungan masih berada dikisaran 26% s/d 28%,

yang berarti bahwa pencapaian kinerja masih dibawah target yang ditetapkan oleh

manajemen perusahaan. Maka dari itu, hal ini tentunya mengindikasikan bahwa

strategi pemasaran produk DPK Tabungan yang dijalankan oleh PT Bank Aceh

Cabang Medan selama periode tersebut belum tepat dan sesuai dengan kondisi

lingkungan persaingannya.

Untuk mengidentifikasi besarnya pengaruh dan signifikansibauran

pemasaran terhadap keputusan menabung nasabah untuk tabungan pada PT Bank

Aceh Cabang Medan maka digunakan analisis regreasi. Hasil penelitian ini

diharapkan dapat menjadi bahan pertimbangan bagi pihak manajemen perusahaan

dalam menentukan strategi bauran pemasaran produk DPK Tabungan yang

datang. Dari uraian tersebut, dapat digambarkan kerangka konsep/pemikiran

seperti Gambar 3.1.

Strategi Bauran Pemasaran (X)

Gambar 3.1 Kerangka Konseptual Penelitian

3.2. Rumusan Hipotesis

- Strategi bauran pemasaran produk (X1) berpengaruh terhadap keputusan

menabung nasabah (Y).

- Strategi bauran pemasaran harga (X2) berpengaruh terhadap keputusan

menabung nasabah (Y)

- Strategi bauran pemasaran lokasi (X3) berpengaruh terhadap keputusan

menabung nasabah (Y) Product (X1)

Price (X2)

Place (X3)

Promotion (X4)

People (X5)

Process (X6)

Customers Service (X7)

- Strategi bauran pemasaran promosi (X4) berpengaruh terhadap keputusan

menabung nasabah (Y)

- Strategi bauran pemasaran orang (X5) berpengaruh terhadap keputusan

menabung nasabah (Y)

- Strategi bauran pemasaran proses (X6) berpengaruh terhadap keputusan

menabung nasabah (Y)

- Strategi bauran pemasaran Customer Service (X7) berpengaruh terhadap

keputusan menabung nasabah (Y)

- Strategi bauran pemasaran variabel variabel Produk (X1), Harga (X2), Lokasi

(X3), Promosi (X4), Orang (X5), Proses (X6) dan Customer Service (X7)

secara bersama-sama dan signifikan terhadap keputusan menabung nasabah

BAB IV

METODOLOGI PENELITIAN

4.1. Metode Penelitian

Pendekatan dilakukan dengan pendekatan survey. Metode survey adalah

metode yang digunakan untuk mendapatkan data dari tempat tertentu yang

alamiah (bukan buatan) dengan mengedarkan kuisioner, test, dan wawancara

terstruktur (Sugiyono, 2010).

Jenis penelitian adalah penelitian deskriptif kualitatif yaitu untuk

mengetahui dan menganalisis pengaruh bauran pemasaran terhadap keputusan

menabung nasabah. Penelitian dilakukan untuk mengetahui nilai variable

independen, baik satu variable atau lebih tanpa membuat perbandingan, atau

menghubungkan dengan variabel lain.

Sifat dari penelitian ini adalah deskriptif eksplanatori yakni memberikan

gambaran secara mendetail tentang latar belakang, sifat dan karakter yang khas

dari kasus yang akan diteliti. Penelitian adalah suatu proses mencari sesuatu

secara sistimatis dalam waktu yang relatif lama dengan menggunakan metode

ilmiah serta aturan yang berlaku.

4.2. Lokasi Penelitian dan Jadwal Penelitian

4.2.1. Lokasi Penelitian

Penelitian ini dilakukan di PT Bank Aceh Cabang Medan yang berlokasi

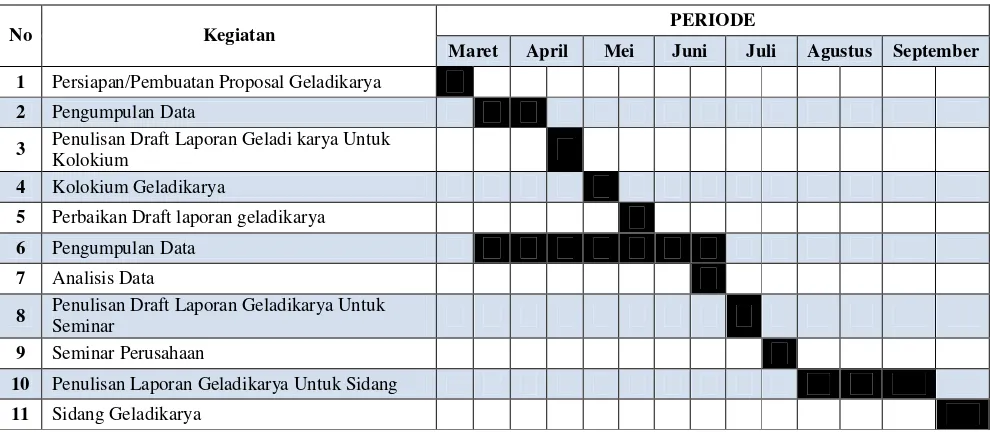

4.2.2. Jadwal Penelitian

Penelitian dilakukan dari bulan Maret 2011 - September 2012, dengan

jadwal pelaksanaan seperti pada Tabel 4.1.

Tabel 4.1. Jadwal Pelaksanaan Penelitian

No Kegiatan PERIODE

Maret April Mei Juni Juli Agustus September

1 Persiapan/Pembuatan Proposal Geladikarya

2 Pengumpulan Data

3 Penulisan Draft Laporan Geladi karya Untuk

Kolokium

4 Kolokium Geladikarya

5 Perbaikan Draft laporan geladikarya

6 Pengumpulan Data

7 Analisis Data

8 Penulisan Draft Laporan Geladikarya Untuk Seminar

9 Seminar Perusahaan

10 Penulisan Laporan Geladikarya Untuk Sidang

11 Sidang Geladikarya

4.3. Populasi dan Sampel

Populasi penelitian ini adalah nasabah tabungan Bank Aceh Cabang

Medan yang berjumlah 4.463 nasabah. Umar (2009), menyatakan bahwa untuk

menentukan berapa minimal sampel yang dibutuhkan jika ukuran populasi

diketahui maka besarnya sampel dapat dicari dengan menggunakan rumus Slovin,

seperti berikut:

Dimana :

N = ukuran populasi

e = nilai kritis (batas ketelitian) yang diinginkan (10%)

Atas dasar rumus tersebut, jumlah sampel yang ditetapkan dengan nilai

kritis 10%, jumlah sampel yang dibutuhkan adalah 98 orang nasabah yang

menggunakan produk tabungan pada Bank Aceh Cabang Medan.

Teknik pengambilan sampel yang digunakan adalah teknik random

sederhana (Simple Random Sampling) dengan kriteria nasabah tersebut berusia

>17 tahun dan telah menjadi nasabah >1 (satu) tahun. Menurut Sumarsono (2004),

pengambilan sampel acak sederhana adalah suatu proses pemilihan sampel di

mana setiap anggota populasi mempunyai peluang yang sama untuk dipilih

menjadi anggota sampel. Pengambilan sampel dilakukan dengan menggunakan

tabel bilangan acak.

4.4. Metode Pengumpulan Data

Pengumpulan data yang dilakukan adalah:

1. Studi dokumentasi

Menurut Arikunto (1998). Dokumentasi yaitu metode mencari data tentang

hal-hal atau variabel berupa catatatan, transaksi, buku-buku, surat kabar,

notulen rapat, dll. Dalam hal ini metode dokumentasi digunakan untuk

mengetahui target dan realisasi produk DPK Tabungan PT Bank Aceh

Cabang Medan.

2. Daftar Pertanyaan (Kuesioner)

Kuesioner yaitu teknik pengumpulan data yang dilakukan dengan cara

untuk dijawab oleh responden (Sugiyono, 2010). Pertanyaan pada angket

berpedoman pada indikator-indikator variabel, pengerjaannya dengan

memilih salah satu alternatif jawaban yang telah disediakan. Setiap butir

pertanyaan disertai lima jawaban dengan menggunakan skala skor nilai.

Dalam penelitian ini metode angket digunakan untuk memperoleh informasi

dari nasabah, pertanyaan mengungkap tentang Persepsi nasabahtentang

strategi bauran pemasaran berdasarkan product, price, place, promotion,

people, process dan cusomters servicedari pada produk DPK Tabungan PT

Bank Aceh Cabang Medan. Metode angket yang digunakan adalah metode

angket tertutup, dimana respoden tidak diberi kesempatan menjawab dengan

kata-kata sendiri.

Kuesioner yang digunakan adalah kuesioner likert dimana setiap jawaban

tidak hanya sekedar “sangat puas” dan “tidak puas” saja melainkan dibuat

dengan lebih banyak kemungkinan jawaban (Sugiyono, 2010).

3. Wawancara (Interview) kepada pihak yang berhak dan berwenang memberi

data dan informasi tentang bauran pemasaran di PT. Bank Aceh Cabang

Medan.

4.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam Geladikarya ini adalah data primer dan

sekunder.

1. Data primer diperoleh langsung dari daftar pertanyaan (kuesioner) dan

wawancara

4.6. Defenisi Operasional Variabel Penelitian

Variabel merupakan suatu atribut dari sekelompok objek yang diteliti,

mempunyai variasi antara satu dan lainnya dalam kelompok tersebut (Umar,

2009). Untuk menjelaskan variabel-variabel yang sudah diidentifikasi, maka perlu

definisi operasional dari masing-masing variabel agar upaya pemahaman dalam

penelitian. Defenisi operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

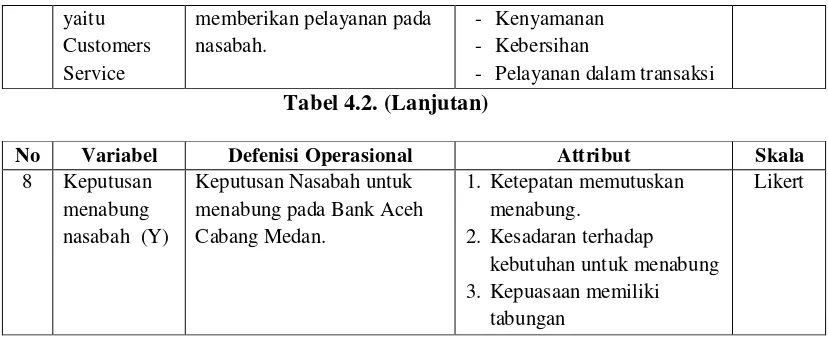

Tabel 4.2. Definisi Operasional Variabel Penelitian

No Variabel Defenisi Operasional Attribut Skala