Perdana Periode 2011-2015 di Bursa Efek Indonesia)

THE INFLUENCE OF COMPANY CHARACTERISTICS, PERFORMANCE, AND INTELLECTUAL CAPITAL DISCLOSURE

TOWARDS UNDERPRICING

(An Empirical Study on Companies’ Initial Public Offering 2011-2015 in Indonesia Stock Exchange)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh:

ULFAH TIKA SAPUTRI 20130420339

FAKULTAS EKONOMI DAN BISNIS

i

Perdana Periode 2011-2015 di Bursa Efek Indonesia)

THE INFLUENCE OF COMPANY CHARACTERISTICS, PERFORMANCE, AND INTELLECTUAL CAPITAL DISCLOSURE

TOWARDS UNDERPRICING

(An Empirical Study on Companies’ Initial Public Offering 2011-2015 in Indonesia Stock Exchange)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh:

ULFAH TIKA SAPUTRI 20130420339

FAKULTAS EKONOMI DAN BISNIS

ii

Nama : Ulfah Tika Saputri

Nomor mahasiswa : 201304203339

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KARAKTERISTIK PERUSAHAAN, KINERJA PERUSAHAAN, DAN INTELLECTAL CAPITAL DISCLOSURE TERHADAP UNDERPRICING (Studi Empiris: Perusahaan yang Melakukan Penawaran Umum Perdana Periode 2011- 2015 di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar sarjana di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternayata dalam skripsi ini diketahui terdapat karya orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 5 Desember 2016

iii

“Barangsiapa bertakwa kepada Allah niscahya Dia akan mengadakan baginya

jalan keluar dan memberinya rezeki dari arah yang tiada disangka- sangka. Dan Barang siapa yang bertawakal kepada Allah, niscahya Allah akan menjadikan

baginya kemudahan dalam urusan”

(Q.S. Ath- Thalaq: 2-4)

Kesuksesan bukan dilihat dari hasilnya, Tapi dilihat dari prosesnya. Karena hasil dapat direkayasa dan dibeli

iv

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Going Public dan Initial Public Offering ... 12

2. Asimetri Informasi dan Teori Pensignalan ... 14

3. Underpricing ... 17

a. Reputasi Auditor ... 18

b. Reputasi Underwriter ... 19

c. Profitabilitas ... 20

d. Leverage ... 23

e. Intellectual Capital Disclosure ... 23

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis ... 26

1. Pengaruh Reputasi Auditor Terhadap Underpricing ... 26

2. Pengaruh Reputasi Underwriter Terhadap Underpricing ... 27

3. Pengaruh Profitabilitas Terhadap Underpricing ... 28

4. Pengaruh Leverage Terhadap Underpricing ... 31

5. Pengaruh ICD Terhadap Underpricing ... 33

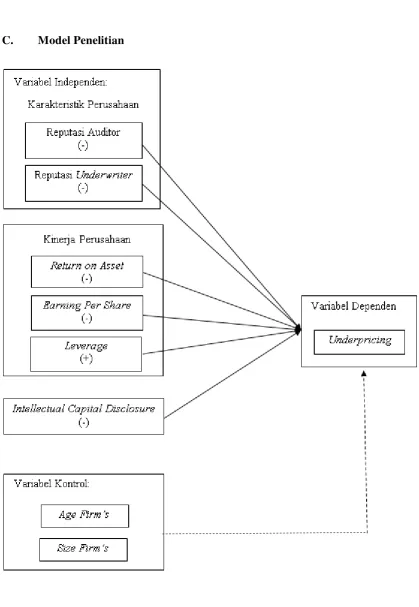

C. Model Penelitian ... 34

v

1. Variabel Dependen ... 36

a. Underpricing... 36

2. Variabel Independen ... 37

a. Reputasi Auditor ... 37

b. Reputasi underwriter ... 38

c. Return on Asset ... 38

d. Earning Per Share ... 39

e. Leverage ... 40

f. Intellectual Capital Disclosure ... 40

3. Variabel Kontrol... 42

a. Umur Perusahaan ... 42

b. Ukuran Perusahaan ... 42

F. Uji Kualitas Data ... 43

1. Analisis Statistik Deskriptif ... 43

2. Uji Asumsi Klasik ... 43

a. Uji Normalitas ... 43

b. Uji Multikolinieritas ... 44

c. Uji Heteroskedastisitas ... 44

d. Uji Autokorelasi ... 45

3. Uji Hipotesis ... 46

a. Uji Koefisien Determinasi ... 46

b. Uji Signifikansi Simultan (Uji Statistik Model F) ... 46

c. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

A. Gambaran Umum Obyek Penelitian ... 49

B. Analisis Statistik Deskriptif ... 50

C. Uji asumsi Klasik ... 53

1. Uji Normalitas ... 53

2. Uji Multikolinieritas ... 54

3. Uji Heteroskedastisitas ... 55

4. Uji Autokorelasi ... 57

D. Uji Hipotesis... 58

1. Uji Koefisien Determinasi ... 58

2. Uji Signifikansi Simultan (Uji Statistik Model F) ... 59

3. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 59

E. Pembahasan ... 62

1. Pengaruh Reputasi Auditor Terhadap Underpricing ... 62

2. Pengaruh Reputasi Underwriter Terhadap Underpricing ... 64

3. Pengaruh Profitabilitas Terhadap Underpricing ... 65

vi

B. Saran ... 71 C. Keterbatasan Penelitian ... 72 DAFTAR PUSTAKA

vii

Tabel 4.2. Hasil Uji Statistik Deskriptif ... 51

Tabel 4.3 Hasil Uji Statistik Deskriptif Variabel Dummy ... 52

Tabel 4.4. Hasil Uji One Sampel Kolmogorof Semirnov ... 54

Tabel 4.5. Hasil Uji Multikolinieritas ... 55

Tabel 4.6. Hasil Uji Heteroskedastisitas ... 56

Tabel 4.7. Hasil Uji Autokorelasi ... 57

Tabel 4.8. Hasil Uji Regresi Linier Berganda... 58

viii

Variabel indpeneden yang digunakan dalam penelitian antara lain reputasi auditor, reputasi underwriter yang menjadi karakteristik perusahaan, variabel return on asset,

earning per share, dan leverage sebagai penilai atas kinerja perusahaan, variabel

intellectual capital disclosure, variabel kontrol umur dan ukuran perusahaan.

Penelitian ini menggunakan data sekunder. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Dari 117 perusahaan yang melakukan IPO periode 2011-2015, sebanyak 71 perusahaan dijadikan sampel dalam penelitian. Metode analisis yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan reputasi auditor, reputasi underwriter, return on asset, leverage dan intellectual capital disclosure tidak berpengaruh signifikan terhadap underpricing. Sedangkan earning per share berpengaruh negatif signifikan terhadap underpricing. Variabel kontrol umur dan ukuran perusahaan tidak berpengaruh terhadap underpricing

Kata Kunci: initial public offering, underpricing, reputasi auditor, reputasi

ix

one year before the IPO, and intellectual capital disclosure towards the phenomenon of underpricing. Indpeneden variables used in the study include auditor reputation, underwriter reputation that characterize the company, the variable return on assets, earnings per share, and leverage as an appraiser on the company's performance, intellectual capital disclosure, and the control variables are age and size of the company.

This research was conducted using secondary data. Sampling technique used was purposive sampling. From 117 companies that did IPOs during the period 2011-2015, samples used in the research as much as 71companies. The data analysis methods used is multiple linier regression analysis

The result of this research show that auditor reputation, underwriter reputation, Return on Asset and leverage have no significant effect to undepricing.

Control variable are firm’s age and firm’s size have no significant effect to

undepricing. While Earning Per Share variabel have negative significant effect to underpricing.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Ekonomi global yang semakin berkembang menciptakan persaingan yang ketat dalam dunia bisnis, untuk itu banyak perusahaan memikirkan cara untuk bisa bertahan atau bahkan memperluas cakupan bisnis (ekspansi). Untuk dapat bersaing secara global tentunya perusahaan membutuhkan modal yang tidak sedikit. Dana internal perusahaan yang didapat dari kegiatan operasional setiap harinya seringkali tidak mencukupi kebutuhan modal yang besar, untuk itu perusahaan harus mencari alternatif lainnya dengan mencari sumber modal dari eksternal yang salah satunya adalah dengan memanfaatkan adanya pasar modal.

Pasar modal merupakan sarana untuk perusahaan memperoleh pendanaan eksternal. Untuk memperolehnya perusahaan harus memenuhi persyaratan tertentu, salah satunya adalah perusahaan harus mengubah kepemilikan perusahaan dari kepemilikan yang hanya dimiliki oleh manajemen perusahaan (private) menjadi perusahaan going public dimana kepemilikan perusahaaan dapat dimiliki juga oleh pihak eksternal (public)

yaitu dengan cara melakukan penerbitan surat hutang (obligasi) atau menambah kepemilikan perusahaan melalui penerbitan saham baru berupa saham Initial Public Offering (Jogiyanto, 2015).

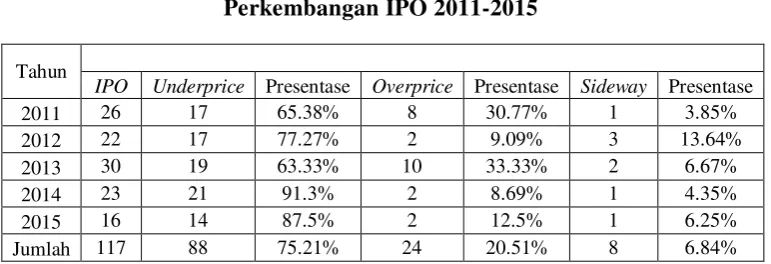

fenomena yang menarik saat perusahaan menerbitkan IPO, yaitu fenomena

underpricing. Underpricing adalah fenomena dimana terdapat selisih positif antar harga saham di pasar sekunder dengan harga saham pada saat penawaran umum perdana. Fenomena tersebut menyebabkan perusahaan tidak dapat memaksimalkan pendanaanya. Tingkat underpricing yang tinggi ditunjukkan oleh tabel berikut:

Tahun

IPO Underprice Presentase Overprice Presentase Sideway Presentase

2011 26 17 65.38% 8 30.77% 1 3.85%

Berdasarkan Tabel 1.1 yang tersaji, dapat dilihat bahwa terdapat 117 perusahaan yang menerbitkan IPO selama periode waktu 2011 hingga 2015. Data menyebutkan bahwa 88 perusahaan terindikasi underpricing, 24 perusahaan mengalami overpricing dan 8 perusahaan yang memiliki harga sama pada saat IPO dan saat closing hari pertama. Berdasarkan data tersebut dapat dilihat bahwa tingkat underpricing disetiap tahunnya berada di atas angka presentasi yang tinggi yaitu di atas 60%. Angka presentase yang tinggi tersebut didukung oleh Permatasari (2014), dimana peneliti menyebutkan bahwa 134 perusahaan yang menerbitkan IPO di Bursa Efek Indonesia pada periode 2008-2013 terdapat 70 perusahaan terkena underpricing atau sekitar

Tabel 1.1

Perkembangan IPO 2011-2015

52,2%. Artinya bahwa, fenomena underpricing pada saat perusahaan menerbitkan IPO masih tergolong tinggi terutama untuk perusahaan yang menerbitkan IPO nya di Indonesia.

Pada dasarnya fenomena underpricing disebabkan oleh pihak-pihak berkepentingan yang terkait dengan penawaran umum saham perdana, dimana pihak tersebut antara lain perusahaan, underwriter, dan investor. Harga saham saat penawaran umum perdana ditentukan berdasarkan negosiasi antara perusahaan dengan underwriter. Sedangkan di pasar sekunder harga saham di tentukan oleh permintaan dan penawaran (mekanisme pasar). Asimetri informasi yang terjadi antara pihak-pihak yang berkepentingan tersebutlah yang menyebabkan adanya underpricing. Ketidak merataan informasi antar pihak yang terkait dapat menyebabkan perbedaan dalam penentuan harga saham baik saham di pasar primer ataupun di pasar sekunder.

asimetri informasi. Beatty dan Ritter (1986) menyebutkan bahwa semakin besar asimetri informasi maka ketidakpastian perusahaan di masa mendatang semakin besar, ketika hal tersebut terjadi maka akan berdampak juga pada tingkat underpricing yang semakin tinggi.

Penelitian yang membahas mengenai fenomena underpricing pada saat perusahaan melakukan IPO menghubungkannya dengan beberapa faktor yang diduga berpengaruh terhadap underpricing. Faktor – faktor tersebut yaitu Reputasi Auditor, peneliti: Purbarangga (2013), Risqi (2013), dan Kristiantari (2013). Reputasi Underwriter, peneliti: Firmanah (2015), Lismawati (2015), Risqi (2013) ,Yolana dan Martani (2005). Return on Asset,

peneliti: Firmanah (2015) Lismawati (2015) dan Kristiantari (2013). Earning Per Share, peneliti: Firmanah (2015) dan Permatasari (2014). Tingkat Hutang Perusahaan, peneliti: Firmanah (2015), Lismawati (2015), Risqi (2013), dan Kristiantari (2013). Intellectual Capital Disclosure, peneliti Kurniawan (2013) dan Ardhianto (2011).

Berdasarkan dari beberapa penelitian yang telah dilakukan, menghasilkan dugaan bahwa faktor-faktor tersebut dapat mempengaruhi tingkat underpricing. Dalam penelitian ini peneliti akan menggunakan tiga variabel yang diduga dapat meminimalkan tejadinya underpricing, yaitu karakteristik perusahaan, kinerja perusahaan dan intellectual capital disclosure. Pertama, faktor reputasi auditor dan underwriter sebagai bentuk dari variabel karakteristik perusahaan. Penunjukkan auditor dan underwriter

perusahaan, karena perusahaan yang memiliki kualitas baik akan memilih auditor dan underwriter dengan reputasi yang baik juga. Dengan penunjukkan auditor dan underwriter dengan reputasi tinggi akan memperkecil terjadinya

underpricing. Hal tersebut dikarenakan investor percaya bahwa auditor dengan reputasi tinggi akan menghasilkan hasil audit sebenar- benarnya tanpa ada rekayasa yang akan menambah kepercayaan dari investor (Purbarangga, 2013). Begitupun dengan penunjukkan underwriter. Perusahaan yang memiliki kualitas tinggi tentunya akan menunjuk underwriter dengan reputasi tinggi juga. Dengan alasan investor akan memandang bahwa underwriter

yang memiliki reputasi tinggi hanya akan menjamin perusahaan yang memiliki kualitas yang dianggap baik, baik dari segi financial ataupun dari segi nonfinancial (Risqi, 2013).

Kedua, variabel kinerja perusahaan di duga dapat berpengaruh pada saat perusahaan melakukan penawaran bersama underwriter yang tentunya kinerja perusahaan tersebut akan menjadi salah satu penentu harga.

kedalam rasio Return on Asset (ROA) dan Earning Per Share (EPS). Penelitian terdahulu yang dilakukan oleh Firmanah (2015) menyatakan bahwa tingkat profitabilitas yang tinggi akan mengurangi terjadinya fenomena underpricing, hal tersebut dikarenakan perusahaan dengan

profitabilitas tinggi akan mengurangi kemungkinan underwiter menawar harga saham IPO lebih rendah yang menyebabkan fenomena underpricing

terjadi. Selain itu tingkat hutang yang dimiliki perusahaan akan menjadi salah satu pertimbang underwriter dalam melakukan penawaran harga saham pada saat IPO. Tingkat hutang dalam penelitian ini diproksikan dengan rasio Debt to Equity Ratio (DER). Rasio DER digunakan untuk menilai besarnya hutang dan kemampuan perusahaan dalam melunasi hutangnya. Beberapa penelitian terdahulu menghasilkan bahwa tingkat hutang (leverage) yang tinggi memberikan pengaruh positif terhadap underpricing. Artinya bahwa, tingkat hutang (leverage) tinggi yang dimiliki perusahaan akan meningkatkan terjadinya underpricing (Firmanah, 2015).

pengaruh negatif terhadap fenomena underpricing. Hal tersebut karena

intellectual capital disclosure dianggap sebagai signal positif bagi pelaku pasar, ketika signal tersebut tersebar merata maka asimetri informasi akan berkurang, dan ketika asimetri informasi berkurang maka tingkat

underpricing akan semakin kecil.

B. Rumusan Masalah

Berdasarkan tabel 1.1, dapat terlihat bahwa tingkat underpricing

yang dialami perusahaan yang melakukan IPO untuk memperoleh pendanaan eksternal berada di atas 60% yang dapat dikatakan tingkat

underpricing tersebut tergolong tinggi, sehingga membuat perusahaan tidak dapat memaksimalkan pendanaan eksternal. Untuk itu dalam penelitian akan membahas mengenai faktor yang dapat mempengaruhi

underpricing. Dimana faktor tersebut terbagi kedalam karakteristik perusahaan yang telihat pada tingkat reputasi auditor dan underwriter yang telah ditunjuk oleh perusahaan, kinerja perusahaan yang dapat dilihat dari tingkat profitabilitas perusahaan dan tingkat hutang (leverage) yang dimiliki perusahaan serta intellectual capital disclosure yang diduga dapat memberikan pengaruh terhadap underpricing. Berdasarkan uraian di atas, maka rumusan masalah yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Apakah reputasi auditor berpengaruh negatif terhadap underpricing? 2. Apakah reputasi underwriter berpengaruh negatif terhadap

underpricing?

3. Apakah Return on Asset berpengaruh negatif terhadap underpricing? 4. Apakah Earning Per Share berpengaruh negatif terhadap

underpricing?

5. Apakah tingkat hutang (leverage) berpengaruh positif terhadap

6. Apakah intellectual capital disclosure berpengaruh negatif terhadap

underpricing? C. Tujuan Penelitian

Berdasarkan rumusan masalah, maka penelitian yang berjudul Pengaruh Karakteristik Perusahaan, Kinerja Perusahaan Dan Intellectual Capital Dislosure Terhadap Underpricing (Studi Empiris: Perusahaan yang Melakukan IPO Tahun 2011-2015 Di BEI) memiliki tujuan sebagai berikut:

1. Menguji dan memperoleh bukti empiris mengenai pengaruh negatif reputasi auditor terhadap underpricing

2. Menguji dan memperoleh bukti empiris mengenai pengaruh negatif reputasi underwriter terhadap underpricing

3. Menguji dan memperoleh bukti empiris mengenai pengaruh negatif

Return on Asset terhadap underpricing

4. Menguji dan memperoleh bukti empiris mengenai pengaruh negatif

Earning Per Share terhadap underpricing

5. Menguji dan memperoleh bukti empiris mengenai pengaruh positif tingkat hutang (leverage) terhadap underpricing

6. Menguji dan memperoleh bukti empiris mengenai pengaruh negatif

D. Manfaat Penelitian

Berdasarkan pada tujuan yang ingin dicapai dalam penelitian, maka peneliti mengharapkan bahwa penelitian ini akan memberikan manfaaat, diantaranya:

1. Bidang Teoritis a. Bagi akademis

Penelitian ini diharapkan dapat memberikan wawasan dalam mengembangkan ilmu pengetahuan yang bermanfaat dalam bidang akuntansi dengan pembahasan yang terkait dengan faktor yang dapat memepengaruhi tingkat underpricing.

b. Peneliti selanjutnya, hasil penelitan ini dapat berkontribusi pada teori ilmiah sebagai bahan refrensi penelitian selanjutnya dengan tema penelitian yang sama.

2. Bidang Praktik a. Investor

b. Bagi emiten

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Going Public dan Initial Public Offering (IPO)

Going Public adalah salah satu cara yang dapat dilakukan perusahaan untuk memenuhi kebutuhan modal yang besar dalam mempertahankan perusahaan atau bahkan melakukan perluasan usaha

(ekspansi). Perusahaan yang telah melakukan going public tersebut kemudian dapat melakukan penawaran umum perdana (initial public offering) di Bursa Efek Indonesia.

Initial Public Offering (IPO) adalah sebuah kegiatan penjualan efek perusahaan pertama kalinya di pasar primer yang tentunya dalam pelaksanaanya harus berdasarkan tata cara yang telah ditetapkan oleh undang- undang, seperti yang dijelaskan UU No. 8 Tahun 1995. Menurut Darmaji dan Fakhrudin (2006) terdapat empat tahapan yang harus dilakukan pada saat perusahaaan akan melakukan penawaran umum perdana, tahapan tersebut antara lain:

a. Tahap persiapan

mendapatkan persetujuan dari RUPS perusahaan harus mencari lembaga penunjang pasar lainnya, seperti underwriter, kantor akuntan publik untuk menunjuk auditor independen, lembaga penilai aset, konsultan hukum dan notaris.

b. Tahap Pengajuan Pendaftaran

Pada tahap ini perusahaan harus melengkapi dokumen pendukung yang diperlukan, yang kemudian menyampaikan pendaftarannya kepada Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK).

c. Tahap Penawaran Saham

Pada tahap ini investor dapat membeli saham melalui underwriter

d. Tahap Pemasaran

Setelah saham di jual di pasar primer, kemudian selanjutnya saham tersebut akan dicatatkan di Bursa Efek Indonesia. Pencatatan atas sisa saham yang dimiliki perusahaan dapat dilakukan dengan dua cara, yaitu partial listing dan company listing, sehingga seluruh saham yang dimiliki perusahaan dapat di perdagangkan di pasar saham.

Initial Public Offering (IPO) dapat dikatakan sebagai titik awal perusahaan setelah melakukan going public. Dana yang diperoleh dari

IPO dapat perusahaan gunakan untuk mencukupi kebutuhan modal dalam mempertahankan perusahaan dan mempermudah perusahaan dalam memperluas cakupan bisnis (ekspansi).

2. Asimetri Informasi dan Teori Pensignalan

Informasi keadaan perusahaan baik financial ataupun

informasi antar pihak informed dan uninformed tersebut semakin tinggi maka terjadi sebuah asimetri informasi yang berujung pada terjadinya

underpricing yang juga ikut meningkat.

Jogiyanto (2015) mengungkapkan fenomena underpricing

merupakan sebuah fenomena dimana terjadi selisih positif antara harga yang ada di pasar sekunder dengan harga saham pada saat perusahaan melakukan penawaran umum perdananya. Dalam fenomena

underpricing asimetri informasi terjadi baik antar emiten dan

underwriter serta antar investor dan investor.

Asimetri informasi yang terjadi antar emiten dan

underwriter terjadi ketika underwriter sebagi lembaga yang menjamin emisi merupakan pihak yang memiliki informasi lebih baik mengenai keadaan perusahaan ataupun permintaan saham di pasar modal dibandingkan emiten itu sendiri. Atas informasi lebih yang dimiliki dibandingkan emiten, underwriter seringkali memanfaatkannya untuk memperoleh harga optimal pada saat emiten menawarkan saham

IPOnya. Hal tersebut dilakukan dengan tujuan untuk mengurangi risiko ketika saham tidak laku terjual. Sama halnya asimetri yang terjadi antar investor dan investor. Asimetri antar keduanya terjadi ketika salah satu investor memiliki informasi lebih mengenai prospek perusahaan masa mendatang. Keadaan tersebut yang seringkali dimanfaatkan oleh investor dengan informasi yang lebih untuk memperoleh keuntungan

Untuk itu, asimetri informasi harus dapat diminimalkan. Salah satu cara meminimalkan asimetri informasi adalah dengan pemberian signal untuk dapat membedakan antar perusahaan yang memiliki kulitas tinggi dan kualitas rendah. Conelly (1975) mengungkapkan bahwa pemberian signal baik itu positif ataupun negatif mengenai keadaan perusahaan digunakan dalam meningkatkan nilai perusahaan. Dalam signaling theory, informasi dianggap sebagai

signal bagi pihak eksternal yang menunjukkan jika pihak manajemen telah melakukan apa yang diinginkan oleh pemilik perusahaan, yang kemudian signal tersebut direspon oleh pihak eksternal sebagai signal

positif atau bahkan signal negatif. Dengan adanya teori pensignalan, investor dapat membedakan kulitas perusahaan.

3. Underpricing

Underpricing merupakan sebuah fenomena yang kerap terjadi saat perusahaan melakukan penawaran umum perdana.

Underpricing adalah keadaan dimana terjadi selisih positif antara harga saham di pasar sekunder dibandingkan dengan harga saham pada saat penawaran umum perdana. Selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar primer disebut juga dengan initial return.

Harga saham pada saat penawaran umum perdana pada dasarnya ditetapkan atas kesepakatan antara underwriter dan emiten.

Sedangkan harga saham yang terbentuk di pasar sekunder didasari atas mekanisme pasar yaitu adanya permintaan (demand) dan penawaran

(suplay). Fenomena underpricing merupakan anomali yang umum terjadi di pasar modal khususnya saat perusahaan melakukan penawaran umum perdana.

Fenomena underpricing sangat tidak menguntungkan bagi perusahaan yang melakukan penawaran umum perdana. Dengan adanya

underpricing berarti perusahaan tidak dapat memperoleh pendanaan yang maksimal sedangkan bagi investor underpricing merupakan suatu fenomena yang menguntungkan karena investor memperoleh initial retun. Untuk itu perusahaan akan melakukan upaya sebisa mungkin untuk meminimalkan terjadinya underpricing pada saat melakukan penawaran umum perdana. Adapun beberapa faktor yang diduga dapat meminimalkan tingkat underpricing, antara lain:

a. Reputasi Auditor

Auditor adalah pihak yang ditunjuk perusahaan dalam melakukan auditing atas laporan baik keuangan maupun non keuangan yang dibuat oleh perusahaan. Auditing merupakan sebuah proses sistematik dalam memperoleh serta mengevaluasi bukti secara objektif atas sebuah kegiatan, dengan tujuan menetapkan kesesuian antara pernyataan-pernyataan dengan kriteria yang telah ditetapkan yang kemudian hasil tersebut disampaikan pada pihak yang berkepentingan.

meningkatkan kepercayaan pihak yang berkepentingan yang salah satunya adalah masyarakat.

Perusahaan yang melakukan penawaran umum perdana dengan menggunakan jasa auditor yang tergabung dalam Kantor Akuntan Publik (KAP) besar yang khususnya KAP tersebut telah berafiliasi dengan KAP internasional akan meningkatkan nilai perusahaan dimata masyarakat. Masyarakat percaya jika perusahaan yang diaudit oleh KAP tersebut dipandang memiliki kualitas laporan keuangan yang tinggi. Begitupun bagi pihak KAP ketika KAPnya tersebut mengklaim bahwa mereka merupakan anggota dari KAP besar seperti Big Four pastinya akan berusaha keras untuk menjaga nama besar tersebut dengan cara menghidari perbuatan yang membuat hasil audit menjadi tidak objektif dan independen. Berikut adalah anggota yang tergabung dalam KAP Big Four dan afiliasinya di Indonesia:

1) Delloite Touch Tohmatsu dengan pihak afiliasi di Indonesia yaitu Osman Bing Satrio dan Rekan

2) Price Water House Cooper (PWC) dengan pihak afiliasi di Indonesia yaitu Tanudediredja, Wibisana dan Rekan

3) KPMG dengan pihak afiliasi di Indonesia yaitu Sidharta dan Widjaja

Investor seringkali mengambil keputusan investasinya berdasarkan pada perusahaan yang diaudit oleh salah satu anggota dan afiliasi dari Big Four, hal tersebut dikarenakan masyarakat merasa lebih percaya pada laporan keuangan tersebut yang digunakan dalam memprediksi keadaan perusahaan di masa mendatang

b. Reputasi Underwriter

Underwriter merupakan pihak yang ditunjuk perusahaan untuk menjamin efek pada saat melakukan penawaran umum perdana. Underwriter merupakan pihak yang memiliki banyak informasi baik mengenai pasar, harga, serta waktu yang tepat untuk melakukan penawaran umum perdana perusahaan, sehingga

underwriter dapat menentukan besarnya harga saham yang dapat menguntungan untuk kedua pihak baik perusahaan ataupun

underwriter sendiri. Adapun peran underwriter dalam perdagangan efek, sebagai berikut:

1) Penjamin emisi terjualnya efek yang diterbitkan oleh perushaan 2) Besarnya jaminan tergantung pada perjanjian yang telah

effort, ketika saham tidak terjual maka underwriter tidak mengganti sisa saham yang tidak terjual tersebut.

Underwriter sendiri berfungsi untuk membantu emiten dalam mememberi masukan dalam bidang keuangan seperti jumlah efek, jenis efek, waktu pelaksanaan penawaran umum perdana serta penetapan harga saham. Dalam menetapkan harga saham perusahaan dan underwriter melakukan negoisasi harga saham. Dalam satu sisi perusahaan menginginkan harga saham perdana yang tinggi, karena dengan harga saham yang tinggi untuk memenuhi kebutuhan modal yang tinggi. Namun, disisi lain yaitu underwriter memiliki risiko yang besar jika saham tersebut tidak habis terjual karena harga saham yang terlalu tinggi. Akan tetapi Risqi (2013) menyatakan bahwa

underwriter yang memiliki reputasi tinggi akan berani menjual saham dengan harga yang tinggi.

c. Profitabilitas

digunakan dalam penelitain ini yaitu rasio Return on Asset dan

Earning Per Share.

Rasio Return on Asset merupakan sebuah rasio yang digunakan untuk mengukur seberapa besar perusahaan mampu menghasilkan laba dari aktiva yang dimilikinya. Rasio Return on Aset memiliki nilai positif ketika total aktiva yang digunakan untuk operasi perusahaan dapat menghasilkan laba atau keuntungan untuk perusahaan. Sedangkan Rasio Return on Aset dikatakan negatif ketika total aktiva yang digunakan dalam operasi perusahaan tidak mampu menghasilkan laba atau bahkan rugi. Dalam sudut pandang investor, ketika rasio Return on Asset memiliki presentase yang cukup tinggi maka hal tersebut merupakan signal positif. Artinya prospek perusahaan dimasa mendatang kemungkinan dalam mencapai laba atas aset yang dimilikinya akan sama atau bahkan lebih.

Salah satu rasio yang menjadi fokus utama bagi investor dalam menilai sutau perusahaan adalah Earning Per Share. Rasio

didapatkan investor, sehingga tak jarang keputusan investasi seorang investor ditentukan oleh besarnya laba atas satu lembar saham yang akan diterima investor.

d. Leverage

Hutang (leverage) merupakan seluruh kewajiban keuangan perusahan pada pihak-pihak lainnya yang belum terpenuhi. Tingkat hutang perusahaan yang tinggi maka perusahaan akan dianggap memiliki tingkat risiko yang besar. Analisis hutang perusahaan dapat dilakukan dengan menghitung rasio Debt Equity Ratio (DER)

dengan cara membandingkan total hutang terhadap ekuitas. Semakin tinggi rasio DER maka tingkat risiko perusahaan semakin tinggi dan hal tersebut membuat investor tidak dapat menilai keadaan perusahaan dimasa mendatang yang akan membuat tingkat

underpricing semakin tinggi (Lismawati,2015).

e. Intellectual Capital Disclosure

Intellectual Capital Disclosure (ICD) merupakan salah satu perubahan tersebut. Intellectual Capital Disclosure (ICD) adalah pengungkapan yang dilakukan oleh perusahaan terkait dengan aset tak berwujud (intangible asset) yang dimiliki perusahaan, dengan adanya ICD perusahaan mengharapkan mampu memberikan kualitas laporan keuangan lebih baik lagi. Laporan keuangan yang memiliki kualitas tinggi tentunya akan meminimalkan ketidakpastian akan keadaan perusahaan di masa mendatang. Bukh

et al., (2004) menyebutkan, pengungkapan ICD dapat dilihat dari tiga elemen utama yaitu human capital, structural capital, dan

costumer capital. Berikut adalah ketiga komponen tersebut:

1) Human Capital

Human capital merupakan elemen yang menjadi sumber inovasi

2) Structural Capital

Structural capital merupakan merupakan gambaran suatu organisasi dalam memenuhi proses rutinitas perusahaan serta struktur yang dapat mendukung usaha karyawan dalam menghasilkan kinerja intelektual yang optimal (Kurniawan, 2014). Kinerja intelektual yang optimal didapatkan dengan sistem dan prosedur yang baik, dengan begitu structural capital

dapat dimanfaatkan secara optimal.

3) Relation Capital

Relation Capital menggambarkan hubungan antara perusahaan dengan mitranya baik pemasok, distributor, pelanggan, masyarakat ataupun pemerintah. Relation capital yang harmonis akan meningkatkan nilai intelektual kapital yang berujung pada peningkatan nilai perusahaan.

Ketiga komponen pengungkapan tersebut kemudian dikatagorikan kedalam item- item pernyataan yang dikembangkan oleh Bukh et al., (2004) sebagai berikut:

1) Karyawan (28 item) 2) Pelanggan (14 item)

3) Teknologi Informasi (6 item)

4) Proses (9 item)

5) Penelitian dan pengembangan (9 item)

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis 1. Pengaruh Reputasi Auditor Terhadap Underpricing

Auditor merupakan lembaga yang ditunjuk oleh perusahaan untuk melakukan audit atas laporan keuangan yang disajikan pada saat perusahaan melakukan go public yang tersaji dalam sebuah prospectus. Laporan keuangan yang telah diaudit akan menjadikan laporan keuangan tersebut lebih dapat dipercaya, relevan serta akurat.

Jika dikaitkan dengan teori pensignalan (signaling theory), audit atas laporan keuangan yang terjadi dalam prospectus merupakan signal

positif bagi pelaku pasar serta sebagai salah satu cara untuk mengurangi terjadinya ketidakpastian masa mendatang. Untuk itu perusahaan harus menunjuk auditor dengan reputasi tinggi, karena laporan keuangan yang telah diaudit oleh auditor dengan reputasi tinggi akan mendapat kepercayaan yang lebih dari pelaku pasar karena dianggap signal positif untuk mengurangi ketidakpastian masa mendatang. Ketika ketidakpastian masa yang akan datang rendah maka akan berdampak pada tingkat underpricing yang juga semakin rendah (Beaty dan Ritter, 1986).

kompensasi atas ketidakpastian perusahaan dimasa mendatang yang berimplikasi pada menurunnya underpricing. Hasil tersebut mendukung hasil penelitian Hapsari (2012), Ratnasari (2013), dan wicaksono (2012) menyatakan bahwa penunjukkan auditor dengan reputasi tinggi akan meminimalkan underpricing.

Reputasi auditor yang tinggi akan memberikan kualitas laporan keuangan yang handal dan dapat di percaya. Laporan keuangan tersebut yang digunkaan investor dalam menilai perusahaan dimasa mendatang. Berdasarkan uraian tersebut, maka peneliti menurunkan hipotesis sebagai berikut:

H1: Reputasi auditor berpengaruh negatif terhadap underpricing

2. Pengaruh Reputasi Underwriter Terhadap Underpricing

Underwriter adalah lembaga penjamin emisi yang ditunjuk oleh emiten dalam menetapkan harga saham pada saat perusahaan melakukan penawaran saham perdananya (IPO). Pemilihan underwriter

sangat menetukan apakah perusahaan dapat memaksimalkan pendanaanya. Underwriter dengan reputasi tinggi yang ditunjuk perusahaan menjadi salah satu cara meminimalkan terjadinya

tinggi cenderung akan menetapkan harga IPO sesuai dengan kondisi perusahaan baik jika dilihat dari segi financial ataupun nonfinancial. Ketika hal tersebut terjadi maka kemungkinan underwriter dengan reputasi tinggi akan menawar harga saham IPO dibawah harga yang telah ditetapkan emiten semakin kecil dan tentunya akan meminimalkan terjadinya underpricing akibat penawaran harga saham oleh

underwriter yang terlalu rendah.

Firmanah (2015) menunjukkan bahwa variabel reputasi

underwriter berpengaruh negatif signifikan terhadap underpricing. Hal ini dikarenakan underwriter dengan reputasi tinggi hanya akan menjamin perusahaan yang dalam keadaan baik dari segi financial dan

nonfinancial untuk menjaga reputasinya dalam persaingan antar

underwriter dengan cara melakukan penawaran harga saham perdana sesuai dengan kondisi perushaan, ketika hal tersebut terjadi maka fenomena underpricing akan berkurang.

harga yang sesuai dengan keadaan perusahaan atau bahkan dengan harga saham yang lebih tinggi. Dengan underwriter melakukan penawaran saham IPO lebih tinggi maka dapat mengurangi terjadinya fenomena underpricing. Berdasarkan uraian diatas, maka peneliti menurunkan hipotesis sebagai berikut:

H2: Repuatasi underwriter berpengaruh negatif terhadap underpricing

3. Pengaruh Profitabilitas Terhadap Underpricing

Profitabilitas adalah rasio keuangan yang dapat digunakan untuk mengukur kinerja perusahaan. Dalam penelitian ini tingkat

profitabilitas diukur dengan menggunakan rasio Return on Asset (ROA) dan Earning Per Share (EPS).Return on Asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba perusahaan dengan asset yang dimilikinya.

Dalam penelitian ini rasio ROA diduga peneliti dapat mempengaruhi tingkat underpricing ketika emiten melakukan penawaran perdana (IPO), dengan asumsi bahwa ketika emiten dengan tingkat ROA yang tinggi berarti memiliki laba perusahaan yang tinggi. Ketika emiten melaporkan bahwa ROA yang dihasilkan tinggi pada saat melakukan penawaran, maka kemungkinan untuk underwriter

harga yang tinggi. Underwriter yang menawar dengan harga tinggi akan yakin dengan prospek perusahaan masa mendatang sehingga

underwriter yakin saham emiten yang dijaminnya akan laku terjual sehingga risiko saham yang tidak terjual akan semakin rendah. Hal tersebut nantinya akan dapat meminimalkan terjadinya underpricing.

Firmanah (2015) mengungkapkan bahwa ROA pengaruh negatif signifikan terhadap underpicing. Hal tersebut karena rasio ROA

merupakan bentuk informasi laba yang dicapai perusahaan dalam satu periode, dengan adanya informasi yang diterbitkan perusahaan tersebut artinya asimetri informasi dan ketidak pastian masa mendatang mengenai prospek perusahaan akan semakin kecil. Ketika hal tersebut terjadi, maka underpricing akan semakin berkurang. Hasil penelitian tersebut didukung oleh Lismawati (2015) dan Sjahruddin (2013) dengan hasil penelitian yang sama yaitu ROA berpengaruh negatif signifikan terhadap underpricing. Semakin tinggi tingkat tingkat ROA perusahaan maka semakin rendah tingkat underpricing

keputusan investasi salah satunya adalah nilai EPS yang akan diterima investor (May,2014).

Berdasarkan pada teori pensignalan, EPS yang tinggi merupakan signal positif bagi investor dalam memprediksi perusahaan di masa mendatang. Ketika EPS tinggi pada saat perusahaan melakukan penawaran umum perdana, maka kemungkinan besar EPS tersebut akan sama atau bahkan lebih besar di tahun setelah perusahaan melakukan penawaran umum perdana. Ketika keadaan perusahaan dapat di prediksi maka tingkat underpricing. Hal tersebut didukung oleh Firmanah (2015), Permatasari (2014) dan Lismawati (2015) yang mengungkapkan bahwa EPS memiliki pengaruh negatif terhadap underpricing.

Berdasarkan uraian tersebut, maka peneliti menurunkan hipotesis sebagai berikut:

H3: Return on Asset berpengaruh negatif terhadap underpricing

H4: Earning Per Share berpengaruh negatif terhadap underpricing

4. Pengaruh Leverage Terhadap Underpricing

memperkecil risko masa mendatang. Tingkat hutang yang tinggi akan memberikan signal negatif bagi pelaku pasar, terutama underwriter.

Dalam keadaan tingkat hutang perusahaan yang tinggi akan membuat underwriter melakukan penawaran harga saham IPO yang cukup rendah dibandingkan harga saham yang ditawarkan emiten, hal tersebut dilakukan untuk mengurangi risiko underwriter akan saham yang tidak laku terjual karena tentunya investor tidak akan menginvestasikan dananya pada perusahaan yang memiliki risiko yang tinggi. Pada kondisi tersebut emiten hanya dapat menerimanya, karena kekhawatiran emiten jika saham perdananya tidak ada yang menjamin. Akibat dari kondisi tersebut, underpricing akan terjadi atau bahkan akan meningkat. Saat underpricing meningkat artinya perusahaan tidak dapat memaksimalkan pendanaan eksternalnya.

Lismawati (2015) dan Firmanah (2015) menjelaskan bahwa

leverage yang tinggi akan membuat underpricing akan meningkat. Hal tersebut karena perusahaan dengan hutang yang tinggi berarti memiliki risiko terhadap ketidakpastian masa datang akan semakin besar. Hasil tersebut didukung oleh Wulandari (2011) yang mengungkapkan bahwa semkin tinggi tingkat hutang maka akan meningkatkan terjadinya

underpricing. Tingkat hutang yang tinggi berarti risiko akan perusahaan dimasa datang semakin tinggi maka akan membuat tingkat underpricing

H5: Leverage berpengaruh positif terhadap underpricing

5. Pengaruh Intellectual Capital Disclosure Terhadap Underpricing

Berdasarkan pada teori pensignalan (signaling theory),

intellectual capital disclosure dalam sebuah prospectus dianggap sebagai signal positif yang ditangkap oleh pelaku pasar yang salah satunya adalah investor. Pengungkapan ini dapat mengurangi terjadinya asimetri informasi. Ketika asimetri informasi berkurang maka dapat meminimalkan terjadinya fenomena underpricing pada saat perusahaan melakukan penawaran perdana.

Hasil penelitian Ardhianto (2011) menjelaskan bahwa

intellectual capital disclosure tidak berpengaruh terhadap underpricing. Hasil penelitian tersebut tidak sejalan dengan Kurniawan (2014) yang mengungkapkan bahwa pengungkapan intelektual kapital dapat mengurangi terjadinya underpricing karena pengungkapan tersebut merupakan signal positif untuk investor memprediksi perusahaan masa mendatang. Berdasarkan pada teori pensignalan bahwa semua bentuk pengungkapan yang dilakukan perusahaan merupakan sebuah signal

yang digunakan investor memprediksi perusahaan masa medatang, maka peneliti menurunkan hipotesis sebagai berikut:

C. Model Penelitian

35

A. Obyek Penelitian

Obyek penelitian yang digunakan di dalam penelitian adalah seluruh perusahaan yang melakukan penawaran umum perdana di Bursa Efek Indonesia (BEI) selama periode 2011-2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder, yang diperoleh dari laporan keuangan dan prospectus perusahaan yang terdaftar di BEI selama periode 2011-2015. Data-data tersebut digunakan dalam mendukung variabel-variabel yang diteliti.

C. Teknik Pengambilan Sampel

Teknik yang digunakan dalam memilih sampel adalah dengan menggunakan teknik purposive sampling, dimana dalam teknik ini pemilihan sampel berdasarkan kriteria tertentu yang telah ditetapkan oleh peneliti. Kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan melakukan penawaran saham perdana (IPO) dengan periode waktu 2011 hingga 2015 di Bursa Efek Indonesia

3. Perusahaan yang melakukan penawaran saham perdana (IPO) memiliki data yang lengkap terkait dengan variabel yang digunakan di dalam penelitian.

D. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian yaitu metode dokumentasi. Dengan melihat laporan keuangan dan prospectus

perusahaan yang dijadikan sampel penelitian dari tahun 2011 hingga 2015. Data tersebut dapat diperoleh dengan mendownload melalui website

www.ticmi.co.id atau melalui website perusahaan yang terkait. Untuk data

lainnya seperti reputasi underwriter dapat diperoleh melalui IDX Fact Book

tahunan melalui website Bursa Efek Indonesia www.idx.co.id.

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Dependen

a. Underpricing (UND)

harga saham pada saat penawaran perdananya, atau dapat dirumuskan sebagai berikut:

2. Variabel Independen

Variabel independen (variabel bebas) merupakan variabel yang mempengaruhi variabel dependen (variabel terikat). Dalam penelitian ini, variabel independen yang digunakan adalah sebagai berikut:

a. Reputasi Auditor (AUD)

Auditor merupakan salah satu lembaga yang ditunjuk oleh perushaaan untuk melakukan audit atas lapiran keuangan yang telah dibuat. Hal tersebut dilakukan untuk memberikan kepercayaan lebih kepada publik atas laporan keuangan yang dibuat oleh perushaan. Dalam penelitian ini reputasi auditor dibedakan atas KAP Big Four (Deloitte Touche Tohmatsu, Pricewaterhouse Coopers, Earnst & Young, KPMG) dan KAP Non Big Four dan kemudian diukur dengan menggunakan variabel

dummy. Perusahaan yang menggunakan jasa auditor yang tergabung dalam KAP Big Four akan diberikan nilai 1, sedangkan

= � − �

� × %

Keterangan:

IR = Initial Return

� = Harga Penawaran Perdana

perusahaan yang menggunakan jasa auditor dengan KAP Non Big Four akan diberikan nilai 0.

b. Reputasi Underwriter (UDW)

Underwriter merupakan lembaga yang dipilih untuk menjamin saham perdana yang diterbitkan oleh perusahaan. Reputasi underwriter diukur dengan menggunakan variabel

dummy, dimana underwriter yang terdaftar dalam sepuluh besar top

10 most active brokerage by volume dalam IDX Fact Book

dikatagorikan sebagai underwriter dengan reputasi tinggi dan diberikan nilai 1, sedangkan underwriter yang tidak terdaftar dalam

top 10 most active brokerage dalam IDX Fact Book dikategorikan sebagai underwriter dengan reputasi rendah yang akan diberikan nilai 0.

c. Return on Asset (ROA)

d. Earning Per Share (EPS)

Earning Per Sahare (EPS) merupakan pengukur profitabilitas perusahaan, dimana rasio EPS ini sangat dibutuhkan pelaku pasar untuk mengukur besarnya keuntungan yang didapatkan atas satu lembar saham yang dimiliki masing- masing pelaku pasar. EPS sendiri dapat diukur dengan menggunakan rumus sebagai berikut:

= ROA perusahaan satu tahun sebelum IPO

= Laba bersih perusahaan satu tahun sebelum IPO

= Total aset perusahaan satu tahun sebelum IPO

Keterangan:

�− = EPS perusahaan satu tahun sebelum IPO � �ℎ �− = Laba bersih perusahaan satu tahun sebelum IPO

ℎ ℎ �−

e. Leverage (LEV)

Tingkat hutang (leverage) digunakan untuk menilai besarnya kemampuan perusahaan dalam membayar hutang yang dmilikinya. Dalam penelitian ini tingkat hutang akan diproksikan dengan menggunakan Debt to Equity Ratio (DER), yang dapat dirumuskan sebagai berikut:

f. Intellectual Capital Disclosure (ICD)

Intellectual capital disclosure diungkapkan dalam sebuah prospectus yang perusahaan terbitkan pada saat melakukan penawaran saham perdananya (IPO). Dalam penelitian ini intellectual capital disclosure akan dihitung dengan menggunakan content analysis dengan cara membaca laporan prospectus setiap perusahaan yang disajikan sebagai sampel dalam penelitian, kemudian memberikan kode dikotomi. Kode dikotomi dalam penelitian ini memberikan nilai 1 untuk atribut intellectual capital disclosure yang diungkapkan, dan

�− = � � �−

= Tingkat hutang perusahaan satu tahun sebelum IPO

= Hutang perusahaan satu tahun sebelum IPO

memberikan angka 0 untuk atribut intellectual capital disclosure yang tidak diungkapkan dalam penelitian.

Item pernyataan yang digunakan dalam penelitian ini (Lampiran 8) adalah Item pernyataan yang dikembangkan oleh Bukh et al., (2004). Item pernyataan yang digunakan terdiri dari enam komponen utama, yaitu karyawan, pelaggan, teknologi informasi, proses, riset dan pengembangan (R&D), dan juga pernyataan strategis yang terangkum dalam 81 item pernyataan. Item yang diungkapkan tersebut akan dihitung jumlahnya dan dibandingkan dengan item pernyataan kemudian di lakukan presentase, seperti yang dirumuskan berikut:

3. Variabel Kontrol

1. Umur Perusahaan (AGE)

Umur perusahaan menunjukkan kemampuan perusahaan

dapat bertahan dan bersaing sehingga menjadi pertimbangan investor dalam memutuskan keputusan investasi. Risqi (2013) mengungkapkan bahwa perusahaan yang telah lama berdiri bisa didefinisikan sebagai perusahaan berpengalaman dalam menghasilkan return. Umur perusahaan dihitung dari jumlah tahun berdirinya perusahaan hingga perusahaan tersebut menerbitkan IPO

2. Ukuran Perusahaan (SIZE)

Besarnya perusahaan menunjukkan besar atau kecilnya suatu perusahaan. Ukuran perusahan dapat digunakan oleh investor dalam menilai prospek perushaan masa mendatang. Ketika investor dapat menilainya berarti investor dapat mengurangi ketidak pastian masa mendatang, dan pada saat itu juga asimetri informasi akan berkurang karena kesenjangan informasi telah berkurang. Ukuran perusahaan dalam penelitian ini dapat diukur dengan menggunakan rumus sebagai berikut:

F. Uji Kualitas Data

1. Analisis Statistik Deskriptif

Dalam penelitian analisis statistik deskriptif berfungsi untuk memberikan gambaran atau suatu deskripsi mengenai variabel- variabel yang digunakan dalam penelitian yaitu reputasi underwriter,

reputasi auditor, Return on Asset (ROA), tingkat hutang, earning per share dan intellectual capital disclosure, dan underpricing. Analisis statistik deskriptif dapat digunakan untuk melihat nilai rata-rata

(mean), standar deviasi, varian, maksimum, minimum, dari sampel yang digunakan dalam penelitian.

2. Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini berfungsi untuk mengetahui apakah data yang digunakan dalam penelitian telah memenuhi asumsi klasik. Hal tersebut dilakukan untuk menghindari bias pada saat peneliti melakukan estimasi, mengingat bahwa tidak semua data yang dimiliki dapat di lakukan regresi. Uji asumsi klasik yang digunakan dalam penelitian ini antara lain uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

dapat digunakan adalah dengan menggunakan uji statistik non-parametik Kolmogorov-Smirnov (Uji K-S), dengan kriteria jika

nilai α (alpha) sebesar 0,05. Dengan kriteria pengujian sebagai

berikut:

1) Jika nilai signifikansi lebih besar (>) dari α (0.05) maka dapat dikatakan residual berdistribusi normal.

2) Jika nilai signifikansi kurang (<) dari α (0.05) maka dapat dikatakan bahwa residual tidak berdistribusi secara normal. b. Uji Multikolinieritas

Uji multikolineritas berfungsi untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen (variabel bebas). Model regresi yang baik adalah model regresi yang antar variabel independennya tidak saling berkolerasi atau ortogonal (Ghozali, 2011).

Uji multikolinieritas dapat dilakukan dengan melakukan analisis korelasi antar variabel dan perhitungan nilai tollerance

dan Variance Infiation Factor (VIF). Nilai cutoff nilai tollerance

adalah 0,1 dan nilai VIF sebesar 10, atau tidak terjadi multikolineritas jika tollerance value > 0,1 dan nilai VIF <10.

c. Uji Heteroskdestisitas

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain sama, maka disebut

homoskedastisitas. Namun, jika sebaliknya maka disebut

heteroskedastisitas. Model regresi yang baik merupakan model regresi yang tidak terjadi heteroskedastisitas (Gozali, 2011). Untuk menguji apakah regresi terjadi heteroskedastisitas dapat dilakukan dengan melakukan uji Glejser dengan kriteria jika nilai sig > 0,05 maka model regresi tidak terkena heteroskedastisitas

dan berlaku sebaliknya.

d. Uji Autokorelasi

Uji autokorelasi berfungsi untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan melakukan uji Durbin- Watson (dw test) dengan ketentuan sebagai berikut:

1) Jika nilai d lebih kecil (<) dari dL atau lebih besar (>) dari (4-dL) maka hipotesis nol ditolak, yang berarti tidak terdapat autokorelasi

3) Jika d terletak antara dL dan dU atau antara dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti (no decession)

3. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi liner berganda. Dimana analisis ini dilakukan untuk mengetahui seberapa besar hubungan antara underpricing (variabel dependen) dengan variabel independen dalam penelitian serta memberikan arah hubungan antar keduanya (Ghozali, 2011). Pemilihan analisis regresi linier berganda dipilih dikarenakan terdapat lebih dari satu variabel independen yang digunakan dalam penelitian. Adapun model regresi yang digunakan adalah sebagi berikut:

Keterangan:

�− = Rasio profitabilitas satu tahun sebelum IPO perusahaan i

� �− = Rasio hutang satu tahun sebelum IPO perusahaan i

�− = Rasio EPS satu tahun sebelum IPO perusahaan i

�,� = Tingkat Intellctual Capital Disclosure perusahaan i saat IPO

�,� = + �,�+ �,�+ �− + �−

�,� = Umur perusahaan i saat IPO

�,� = Ukuran perusahaan i saat IPO

a. Uji Koefisien Determinasi (Uji Adjusted R2)

Pengujian koefisien determinasi pada intinya digunakan untuk mengukur seberapa jauh kemampuan model dalam mendeskripsikan variasi dari variabel dependen. Koefisien determinasi memiliki nilai antara nol dan satu. Nilai koefisien determinasi yang mendekati nilai satu berarti variabel independen dalam penelitian memberikan seluruh informasi yang dibutuhkan dalam memprediksi vaiabel dependen, dan berlaku juga sebaliknya jika nilai koefisien determinasi berada diangka nol (angka kecil) berarti variabel independen memiliki keterbatasan dalam menjelaskan variabel dependen.

b. Uji Signifikansi Simultan (Uji Statistik Model F)

1) Jika nilai probabilitas pada F lebih besar (>) dari α (0,05) maka tidak terdapat pengaruh bersama-sama antara variabel bebas terhadap variabel terikat

2) Jika nilai signifikan pada F kurang (<) dari α (0,05) maka terdapat pengaruh bersama-sama antara variabel bebas terhadap variabel terikat

c. Uji Signifikan Parameter Individual (Uji Statistik t)

49 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

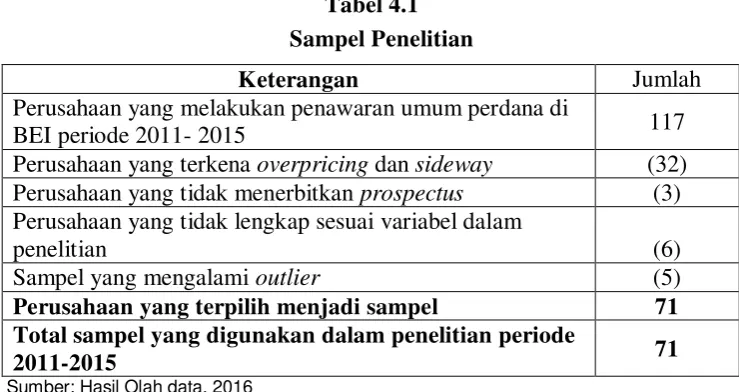

Obyek yang digunakan dalam penelitian ini adalah perusahaan yang melakukan penawaran umum perdana di Bursa Efek Indonesia dengan periode waktu pengamatan 2011-2015. Sampel yang digunakan dalam penelitian ini berjumlah 71 perusahaan yang dipilih berdasarkan purposive sampling.

Terdapat 117 perusahaan yang melakukan penawaran umum perdana, sebanyak 24 perusahaan mengalami overpricing dan 8 perusahaan mengalami sideway. Kemudian terdapat 3 perusahaan tidak menerbitkan

prospectus dikarenakan baru melakukan penawaran umum perdannya di tahun 2015 serta terdapat 6 perusahaan yang didalam prospectus nya tidak mengungkapkan sesuai dengan variabel dibutuhkan, dan 5 sampel yang hal tersebut merupakan data ekstrim (outlier). Penggolongan data outlier

menggunakan teknik treammean. Ghozali (2011) mengungkapkan terdapat 3 cara dalam mengatasi data ekstrim, yaitu (1) Transforming, (2) Winsorizing

(3) Treammean. Dalam penelitian ini, data outlier diatasi dengan cara

Treammean dengan menggugurkan nialai Z- Score masing-masing variabel yang berada diatas 2,5.

Sumber: Hasil Olah data, 2016

B. Uji Anlaisis Statistik Deskriptif

Uji satistik deskriptif digunakan untuk mendeskripsikan kondisi data yang digunakan dalam penelitian. Pengujian statistik deskriptif dalam penelitian ini digunkan untuk menggambarkan variabel reputasi auditor (AUD), reputasi underwriter (UDW), Return on asset (ROA), Earning Per Share (EPS), tingkat leverage, Intellectual Capital Disclosure (ICD) dan

Underpricing (UND) pada perusahaan yang melakukan penawaran umum perdana di Bursa Efek Indonesia. Hasil uji statistik deskriptif sebagai berikut:

Keterangan Jumlah

Perusahaan yang melakukan penawaran umum perdana di

BEI periode 2011- 2015 117

Perusahaan yang terkena overpricing dan sideway (32) Perusahaan yang tidak menerbitkan prospectus (3) Perusahaan yang tidak lengkap sesuai variabel dalam

penelitian (6)

Sampel yang mengalami outlier (5)

Perusahaan yang terpilih menjadi sampel 71 Total sampel yang digunakan dalam penelitian periode

2011-2015 71

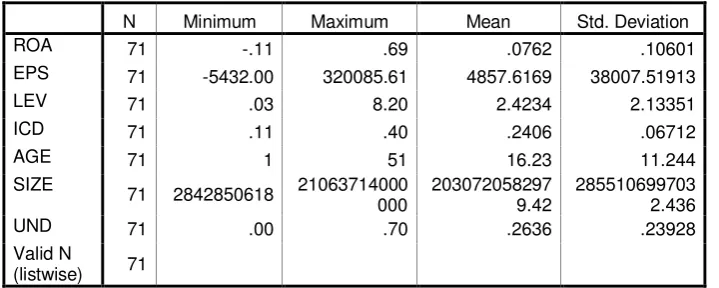

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ROA 71 -.11 .69 .0762 .10601

EPS 71 -5432.00 320085.61 4857.6169 38007.51913

LEV 71 .03 8.20 2.4234 2.13351

ICD 71 .11 .40 .2406 .06712

AGE 71 1 51 16.23 11.244

SIZE 71 2842850618 21063714000 000

Sumber: Hasil Olah Data, 2016

Tabel 4.2. menunjukkan bahwa rata-rata underpricing perusahaan yang melakukan penawaran umum perdana di Bursa Efek Indonesia adalah sebesar 26,3% dengan tingkat underpricing tertinggi sebesar 70% yaitu ada pada perusahaan Mitra Komunikasi Nusantara, Tbk dan Bank Dinar Indonesia, Tbk. Tingkat underpricing terendah yaitu perusahaan Golden Plantation, Tbk sebesar 0.4%.

Pengukur kinerja perushaan yang dilihat dalam rasio profitabilitas yang pertama yaitu Return on Asset (ROA). Tabel 4.2 menunjukkan presentase tertinggi ROA adalah Toba Bara Sejahtera,Tbk sebesar 69% dan presentasi terendah ada pada perusahaan SMR Utama Tbk, sebesar -11%. Rasio profitabilitas selanjutnya yang digunakan untuk mengukur kinerja perusahaan adalah Earning Per Share (EPS). Nilai EPS tertinggi adalah Rp. 320.085 per lembar saham dasar yaitu ada pada perusahaan Bank Mitra

Niaga, Tbk dan nilai EPS terendah ada pada perusahaan Golden Plantation, Tbk sebesar –Rp. 5.432 per lembar saham dasar.

Variabel rasio tingkat hutang (leverage) dengan presentase tingkat hutang tertinggi pada perusahaan Bank Maspion Indonesia, Tbk sebesar 820% dan presentase terendah ada pada perusahaan Link Net Media, Tbk sebesar 3%. Pengungkapan Intellectual Capital Disclosure (ICD) tertinggi adalah 40% perusahaan Darmasatya Nusantara, Tbk, dan persentase pengungkapan terendah adalah 11% dengan pengungkapan rata-rata yang diungkapkan perusahaan yang melakukan penawaran umum perdana di Bursa Efek Indonesia sebesar 24%, sehingga dapat dikatakan bahwa pengungkapan item dalam intellectual capital masih tergolong sangat rendah.

Tabel 4.3.

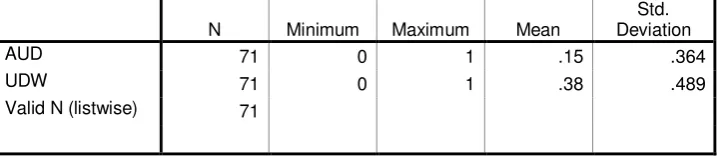

Hasil Uji Statistik Deskriptif Variabel Dummy

N Minimum Maximum Mean

Std. Deviation

AUD 71 0 1 .15 .364

UDW 71 0 1 .38 .489

Valid N (listwise) 71

Sumber: Hasil Olah Data, 2016

Berdasarkan pada pengujian statistik deskriptif, dapat disimpulkan jika perusahaan yang melakukan penawaran umum saham perdana periode 2011-2015 di Bursa Efek Indonesia rata- rata sebanyak 15% perusahaan menggunakan auditor yang tergabung dalam Big Four sedangkan sisanya 85% menggunakan auditor yang tidak tergabung dalam Big Four.

Begitupun dengan penggunaan lembaga underwriter. Perusahaan yang menggunakan jasa underwriter yang tergabung dalam 10 most active brokerage by volume hanya sebanyak 38% perusahaan. Sedangkan sisanya lebih memilih untuk tidak menggunakannya. Dengan demikian dapat disimpulkan jika pada saat perusahaan melakukan penawaran umum saham perdana lebih dominan menggunakan auditor yang tidak tergabung dalam

C. Uji Asumsi Klasik 1. Uji Normalitas

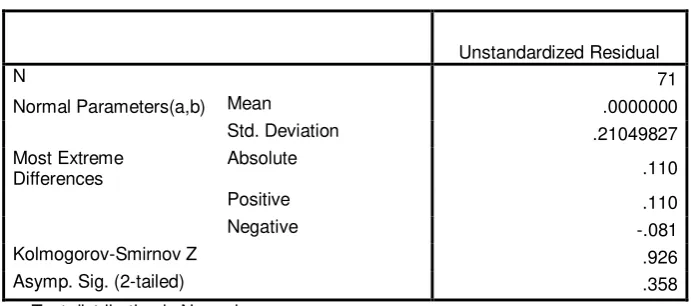

Uji normalitas dalam penelitian ini menggunakan metode uji

One -Sample Kolmogorov- Smirnov (KS). Pengujian ini digunakan untuk menguji apakah data yang digunakan dalam penelitian berdistribusi normal. Pengujian normalitas disajikan dalam tabel berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 71

Normal Parameters(a,b) Mean .0000000

Std. Deviation .21049827

Asymp. Sig. (2-tailed) .358

a Test distribution is Normal. b Calculated from data. Sumber: Hasil Olah Data, 2016

Tabel 4.3 menunjukkan probabilitas Obs*Asymp. Sig (2-tailed)

0.358. Probabilitas tersebut lebih besar (>) dari α (0.05), sehingga dapat disimpulkan bahwa data residual dalam penelitian berdistribusi normal.

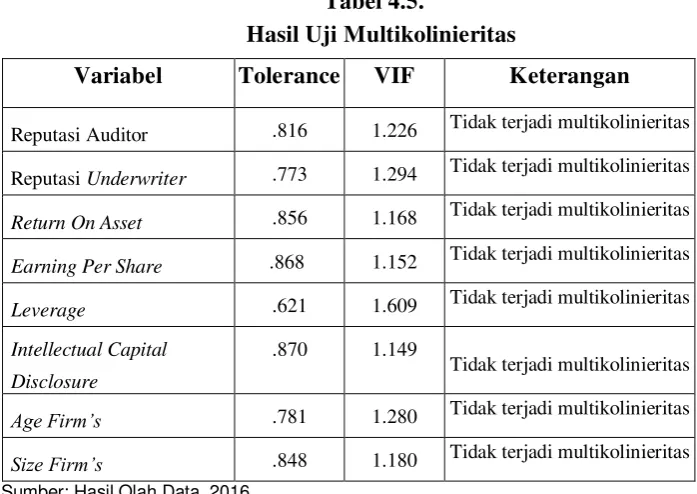

2. Uji Multikolineritas

Uji multikolinieritas digunakan untuk menguji apakah model regresi yang digunakan memiliki korelasi antara variabel bebas

(independen). Regresi dikatakan tidak terjadi multikolinieritas jika nilai

tollerence > 0,1 dan nilai VIF < 10. Hasil pengujian multikolinieritas disajikan dalam tabel berikut:

Variabel Tolerance VIF Keterangan Reputasi Auditor .816 1.226 Tidak terjadi multikolinieritas

Reputasi Underwriter .773 1.294 Tidak terjadi multikolinieritas

Return On Asset .856 1.168 Tidak terjadi multikolinieritas

Earning Per Share .868 1.152 Tidak terjadi multikolinieritas

Leverage .621 1.609 Tidak terjadi multikolinieritas

Intellectual Capital

Disclosure

.870 1.149

Tidak terjadi multikolinieritas

Age Firm’s .781 1.280 Tidak terjadi multikolinieritas

Size Firm’s .848 1.180 Tidak terjadi multikolinieritas Sumber: Hasil Olah Data, 2016

Tabel 4.4. menunjukkan derajat tollerence dari semua variabel independen yag digunakan dalam penelitian memiliki nilai lebih besar (>) dari 0,1 dan angka VIF kurang (<) dari 10. Dengan demikian dapat disimpulkan bahwa tidak terdapat gejala multikolinieritas dalam model regresi.

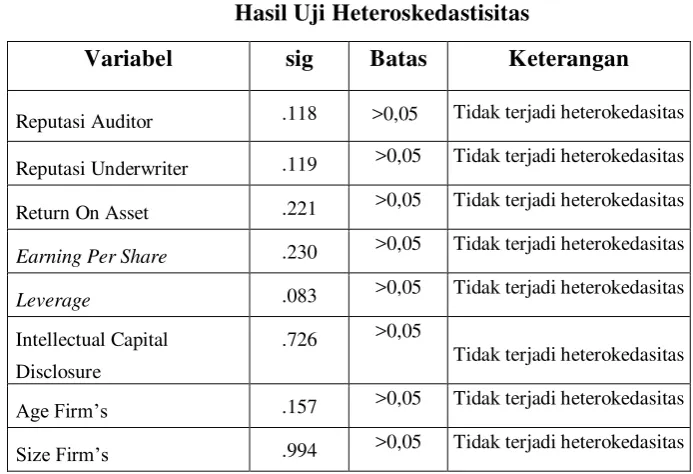

3. Uji Heteroskedastisitas

Uji heteroskedastisistas yang digunakan dalam penelitian digunakan untuk menguji ada atau tidaknya kesamaan variance dari satu pengamatan ke pengamatan lain. Uji yang digunakan dalam penelitian ini adalah dengan mnggunakan uji Glejser, dengan hasil yang dijelaskan dalam tabel berikut:

Sumber: Olah data, 2016

Hasil uji Glejtser pada Tabel 4.5. menunjukkan bahwa dari semua variabel yang digunakan dalam penelitian baik variabel independen maupun variabel kontrol memiliki nilai probabilitas Obs*Sig masing- masing lebih besar dari (>) 0,05 yang artinya regresi yang dilakukan dalam model penelitian tidak terindikasi adanya heteroskedastisitas dengan tingkat keyakinan 95%.

Variabel sig Batas Keterangan

Reputasi Auditor .118 >0,05 Tidak terjadi heterokedasitas

Reputasi Underwriter .119 >0,05 Tidak terjadi heterokedasitas

Return On Asset .221 >0,05 Tidak terjadi heterokedasitas

Earning Per Share .230 >0,05 Tidak terjadi heterokedasitas

Leverage .083 >0,05 Tidak terjadi heterokedasitas

Intellectual Capital

Disclosure

.726 >0,05

Tidak terjadi heterokedasitas

Age Firm’s .157 >0,05 Tidak terjadi heterokedasitas

Size Firm’s .994 >0,05 Tidak terjadi heterokedasitas Tabel 4.6.

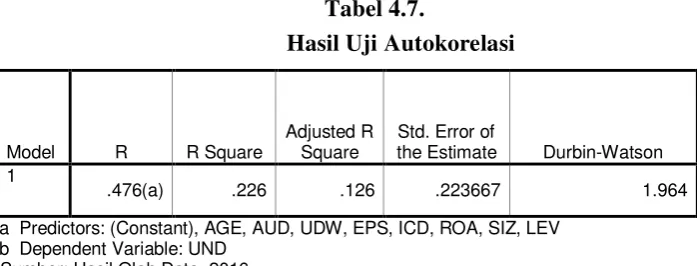

4. Uji Autokorelasi

Uji Autokolerasi berfungsi untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

a Predictors: (Constant), AGE, AUD, UDW, EPS, ICD, ROA, SIZ, LEV b Dependent Variable: UND

Sumber: Hasil Olah Data, 2016

Hasil uji Durbin Watson (DW) yang tersaji dalam tabel 4.6. menunjukkan bahwa nilai probabilitas Obs*Durbin- Watson (DW) adalah 1,964. Rumus uji autokolerasi yang digunakan dalam penelitian adalah DU < Dw < (4 – DU). Nilai DU pada tabel Durbin Watson (DW),

dengan k=6 dan n=71 adalah 1,8021, maka nilai 4-DU= 2,198, sehingga 1,8021< 1,964<2,1979. Dengan demikian disimpulkan bahwa tidak terjadi autokorelasi dalam model regresi penelitian.

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson 1

.476(a) .226 .126 .223667 1.964 Hasil Uji Autokorelasi

D. Hasil Pengujian Hipotesis

Tabel 4.8.

Sumber: Hasil Olah Data, 2016

1. Uji Koefisiensi Determinasi (Adjusted R square)

Pengujian koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam mendeskripsikan variasi dari variabel dependen. Hasil pengujian koefisien determinasi (Adjusted R square) disajikan dalam tabel berikut:

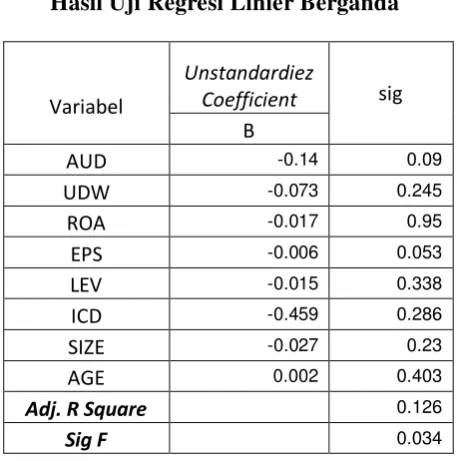

Berdasarkan Tabel 4.8. nilai (Adjusted R2) sebesar 0.126 atau

sebesar 12,6% menunjukkan bahwa kemampuan variabel independen atau dalam penelitian adalah reputasi auditor, reputasi underwriter, Return on Asset (ROA), Earning Per Share (EPS), Leverage, dan

intellectual capital disclosure serta variabel kontrol SIZE dan AGE

secara bersama- sama memiliki pengaruh terhadap tingkat Variabel