PENGAJUAN KREDIT BANK BAGI PEGAWAI NEGERI MENGGUNAKAN METODE FUZZY LOGIC

Nama : Mariana Darmayanti N.I.M. : 97.41010.4005 Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

Halaman

ABSTRAKSI ……….……….. v

KATA PENGANTAR ……….. ……….. vi

DAFTAR ISI ………. viii

DAFTAR TABEL ……….. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ……… xiii

BAB I PENDAHULUAN ………. 1

1.1 Latar Belakang Masalah ……… 1

1.2 Perumusan Masalah ……… 3

1.3 Pembatasan Masalah ………. 3

1.4 Tujuan ……….. 4

1.5 Sistematika Penulisan ………. 4

BAB II LANDASAN TEORI ……….. 6

2.1 Kredit ……… 6

2.2 Analisa kredit ……….. 7

2.3 Fuzzy Logic ……… 8

2.4 Manajemen resiko ………. 15

2.5 Penggunaan Data Flow Diagram (DFD) ………. 16

2.6 Desain Output (Efektif) ………. 23

2.7 Desain Input (Efektif) ……….. 24

2.8 Desain database ……… 25

BAB III METODE PENELITIAN ……….. 30

3.1 Perancangan Sistem ……….. 30

3.2 Perencanaan Sistem ………. 31

3.3 Sistem Flow ………. 40

3.4 Context Diagram ……….. 41

3.5 Desain Antarmuka ……… 43

3.6 Database Management System (DBMS) ……… 46

BAB IV IMPLEMENTASI DAN EVALUASI ……… 49

4.1 Implementasi ………. 49

4.2 Evaluasi ………. 56

BAB V PENUTUP ……….. 59

5.1 Kesimpulan ……….. 59

5.2 Saran ………. 59

DAFTAR PUSTAKA ……… 60

BIODATA PENULIS ……… 61

LAMPIRAN ………. 62

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada instansi-instansi pemerintah, bagian keuangan memegang peranan penting dalam melayani masalah penggajian, pengajuan kredit pegawai negeri, dan lain sebagainya. Namun masalah perkreditan lebih banyak menyita perhatian, sebab sifatnya “kasuasistis” artinya masalah yang ada pada satu individu dalam hal ini adalah pegawai negeri sebagai pihak yang mengajukan kredit, akan berbeda dengan individu yang lainnya. Kondisi semacam inilah yang menyebabkan bagian keuangan dituntut harus mampu untuk mengidentifikasi setiap permasalahan yang ada, salah satunya adalah melakukan analisa serta mampu memanajemem setiap persoalan yang ada.

Namun ada beberapa macam persoalan/kendala yang seringkali di hadapi oleh pihak keuangan di beberapa instansi pemerintah yaitu kurangnya proses analisa guna mencegah berbagai macam kesalahan terhadap keputusan pemberian kredit bagi pegawainya. Dengan dibuatnya suatu sistem yang dapat memproses analisa manajemen resiko dimaksudkan untuk membantu bagian keuangan dalam mengidentifikasi, menilai serta memberikan keputusan/resiko yang akan dihadapi apabila pengajuan kreditnya dipenuhi oleh bagian keuangan yang dalam hal ini berperan sebagai departemen underwriting.

resiko yang dikelompokkan dalam beberapa kategori resiko utama yaitu resiko pemberian kredit, resiko individu (personal), serta resiko pengembalian (operasional). Manajemen resiko merupakan suatu istilah (proses) dari bagaimana mengidentifikasi resiko, serta untuk menghilangkan atau mengurangi kemungkinan kerugian yang ditimbulkan oleh resiko.

Ada beberapa faktor yang sangat penting, yang menentukan diterima atau ditolaknya suatu permohonan/pengajuan kredit, yaitu dampak kerugian bagi tiap personal (individu/pegawai) serta tingkat frequency pengembalian kredit yang harus dilakukan. Untuk itu guna menghasilkan suatu keputusan yang tepat kiranya dibuat suatu sistem yang dapat mengahsilkan output yang lebih akurat dan detil. Sebab nantinya dapat membantu mempermudah bagian keuangan suatu instansi pemerintah dalam menganalisa serta memanajemen resiko pengajuan kredit bank oleh pegawai.

Oleh sebab itu, guna mendukung proses analisa manajemen resiko pengajuan kredit tersebut, pada tugas akhir ini dicoba untuk menerapkan metode

fuzzy logic yang berfungsi untuk memberikan penghalusan

nantinya dapat memberikan penjelasan (solusi) dari alternatif (rule) yang ada, agar nantinya memberikan hasil keputusan yang lebih detil dan akurat.

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang di atas, permasalahan yang akan dibahas dalam tugas akhir ini , adalah :

Bagaimana membuat suatu sistem pendukung keputusan guna memanajemen resiko pada proses pengajuan kredit bank bagi pegawai negeri dengan menggunakan metode fuzzy logic guna menghasilkan suatu keputusan yang tepat.

1.3 Pembatasan Masalah

Dengan adanya perumusan masalah di atas, maka permasalahan akan dibatasi sebagai berikut:

a. Data pegawai berasal dari instansi pemerintah yaitu Departeman Pendidikan Nasional (Dinas Pendidikan).

b. Untuk perhitungan bunga kredit disesuaikan dengan kebijakan yang dikeluarkan pihak bank.

c. Sistem tidak membahas mengenai perhitungan penerimaan gaji pegawai. d. Analisa resiko didasarkan pada total pengajuan kredit.

e. Fuzzyfikasi yang akan di proses pada sistem ini adalah total gaji, total pengajuan kredit, dan jangka waktu pengembalian.

g. Sistem Database yang digunakan adalah Microsoft Server SQL 7.0.

h. Bahasa pemrograman yang digunakan Microsoft Visual Basic 6.0 Enterprise Edition.

1. 4 Tujuan

Tujuan dari penelitian tugas akhir ini adalah mengembangkan suatu sistem pendukung keputusan guna memanajemen resiko pada proses pengajuan kredit bank bagi pegawai negeri dengan menggunakan metode fuzzy logic.

1.5 Sistematika Penulisan

Sistematika yang digunakan dalam penyusunan Tugas Akhir ini dibagi menjadi beberapa bab, yaitu:

Bab pertama membahas mengenai latar belakang permasalahan, perumusan masalah, pembatasan masalah, tujuan serta sistematika penulisan Tugas Akhir ini dibuat.

Bab kedua membahas mengenai landasan-landasan teori yang digunakan dalam pembuatan Tugas Akhir ini, yaitu Kredit, Analisa Kredit, dan Fuzzy Logic.

Pada Bab Keempat akan dibahas secara lebih rinci mengenai implementasi penggunaan program dalam proses analisa penentuan pencairan dana kredit untuk menghasilkan Decision Support System (DSS) dengan menggunakan analisa metode fuzzy logic.

BAB II

LANDASAN TEORI

Bab ini menguraikan teori-teori yang digunakan dalam pembuatan Tugas Akhir dengan judul Rancang Bangun Sistem Analisa Manajemen Resiko Pengajuan Kredit Bank Bagi Pegawai Negeri Menggunakan Metode Fuzzy Logic, antara lain meliputi:

2.1 Kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam, dimulai dari kata kredit yang berasal dari bahasa latin ”credo”, yang berarti ”saya percaya”, yang merupakan kombinasi dari bahasa sansekerta ”cred” (yang artinya ”kepercayaan”) dan bahasa latin ”do” (yang artinya ”saya tempatkan”). Pengertian kredit juga berasal dari kata ”Kredit” yang berasal dari bahasa Yunani ”Credere” yang berarti ”kepercayaan” atau dalam bahasa latin ”Creditum” yang berarti kepercayaan akan kebenaran. Ada beberapa pengertian yang diambil dari arti kata tentang kredit diatas antara lain:

a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan dengan ditangguhkan pada suatu jangka waktu tertentu yang telah disepakati (IKAPI, 1988).

Perbankan No. 14 tahun 1967 yang merumuskan: “Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam hal dimana peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan” (IKAPI, 1988).

2.2 Analisa kredit

Dalam pelaksanaan pemberian kredit, dihadapkan pada suatu masalah yang cukup kompleks yang antara lain: (a) Untuk (obyek) apa kredit itu harus diberikan?, (b) Apakah yang mengajukan kredit kiranya akan mampu untuk mengembalikannya?, (c) Berapa jumlah maksimum kredit yang layak untuk diberikan?, (d) Berapa jangka waktu pengembalian kredit?, dan (e) Dan lain sebagainya. Beberapa hal yang harus dilakukan sebelum melaksanakan kegiatan analisa kredit yaitu membahas aspek-aspek yang mempengaruhi yaitu:

a. Pemilihan pendekatan yang akan digunakan dalam melakukan analisa kredit itu sendiri yang salah satunya adalah pendekatan yang mendasarkan diri dari kemampuan pelunasan atas kredit yang diberikan (repayment approach). b. Proses pengumpulan informasi yang lengkap yang akan diperlukan dalam

2.3 Fuzzy Logic

Untuk menghitung gradasi yang tidak terbatas jumlahnya antara benar dan salah, Lotfi A. Zadeh mengembangkan ide penggolongan himpunan (set) yang ia namakan himpunan fuzzy (fuzzy set). Tidak seperti logika boolean yang menyatakan bahwa suatu pernyataan adalah benar atau salah, fuzzy logic dapat membaginya dalam derajat keanggotaan dan derajat kebenaran sehingga suatu pernyataan dapat menjadi sebagian benar dan sebagian salah pada waktu yang sama.

2.3.1 Konsep Utama Fuzzy

A Prinsip ketidakpastian

Beberapa ilmu matematika terkadang sulit untuk dipastikan, seperti teori probabilitas. Hal ini bisa diklasifikasikan berdasar tipe ketidakpastian yang dilakukan. Ada beberapa tipe ketidakpastian, dua diantaranya adalah Stochastic Uncertainty dan Lexical Uncertainty.

Stochastic Uncertainty berhubungan dengan arah ketidakpastian dari kejadian yang pasti. Sedangkan Lexical Uncertainty merupakan ketidakpastian yang diungkapkan oleh kata-kata manusia, seperti “orang yang tinggi”, “hari yang panas” dan sebagainya.

B Himpunan fuzzy (Fuzzy Sets)

garis yang menghubungkan masing-masing titik dari anggota dengan derajat keanggotaan yang tepat. Himpunan fuzzy akan dibahas lebih lanjut pada bagian operasi himpunan fuzzy

C Fungsi keanggotaan

Derajat dimana angka teknis bernilai sesuai konsep bahasa dari kondisi variabel bahasa (linguistic) dinamakan sebagai derajat keanggotaan. Untuk variabel berlanjut (continues variable) derajat ini disebut fungsi keanggotaan.

D Variabel linguistik

Fuzzy pada dasarnya menitikberatkan pada pengukuran dan penalaran tentang kekaburan atau bentuk fuzzy yang nampak dalam bahasa alami. Dalam fuzzy bentuk fuzzy dinyatakan sebagai variabel linguistik (disebut juga variabel fuzzy).

Variabel linguistik adalah bentuk yang digunakan dalam bahasa alami untuk menggambarkan beberapa konsep yang biasanya mempunyai kekaburan atau nilai fuzzy. Sebagai contoh dalam pernyataan “Jack adalah muda” menyatakan bahwa variabel linguistik umur mempunyai nilai linguistik muda.

E Aturan fuzzy

Aturan dari sistem fuzzy (fuzzy system) menggambarkan pengetahuan dari sistem. Mereka menggunakan variabel linguistik sebagai bahasanya, sebagai contoh untuk mengekspresikan strategi pengendalian dari sebuah pengendali pengontrol fuzzy. Menjelaskan aturan fuzzy berarti menunjukkan, bagaimana menghitung dengan konsep linguistik.

2.3.2 Perhitungan fuzzy

Dalam aplikasi kontrol, komputasi fuzzy terdiri atas:

A Fuzzyfikasi

Fuzzyfikasi berarti menggunakan fungsi keanggotaan dari variabel linguistik untuk menghitung masing-masing derajat kondisi validitas dari angka-angka spesifik proses. Fuzzyfikasi yang mentransformasi masukan himpunan klasik (crisp) ke derajat tertentu yang sesuai dengan aturan besaran fungsi keanggotaan.

B Inferensi fuzzy

C Defuzzyfikasi

Defuzzyfikasi yang mentransformasi hasil fuzzy ke bentuk keluaran yang crisp. Fungsi keanggotaan digunakan dalam menerjemahkan keluaran fuzzy ke bentuk keluaran crisp. Terjemahan kembali dalam defuzzyfikasi dapat menggunakan beberapa metode, dimana diantaranya adalah Center of Maximum (CoM)/Center of Gravity (CoG), Center of Area (CoA), Mean of Maximum (MoM), Mean of Maximum Bounded Sum (MoM BSUM).

2.3.3 Himpunan fuzzy

Teori himpunan tradisional menggambarkan dunia sebagai hitam dan putih. Ini berarti sebuah obyek berada didalam atau diluar himpunan yang diberikan. Dalam teori himpunan tradisional untuk anggota diberi nilai 1 dan untuk bukan anggota diberi nilai 0; ini disebut himpunan crisp. Sebagai contoh anggota himpunan orang muda dapat berisi hanya orang yang berumur kurang dari 10. Penggunaan interpretasi ini pada seseorang yang berulang tahun ke-11, maka orang tersebut bukan anggota himpunan orang muda.

Himpunan fuzzy dapat didefinisikan sebagai berikut: misalkan X semesta pembicaraan, dengan elemen dari X dinotasikan x. Sebuah himpunan fuzzy A dari X dikarakteristikkan dengan fungsi keanggotaan µ∧(x):X→[0,1]

Pada fuzzy , kejadian atau elemen x diberikan nilai keanggotaan dengan fungsi keanggotaan µ. Nilai ini mempresentasikan derajat keanggotaan elemen

x pada himpunan fuzzy A. µ٨ (x) = Degree(x∈A). Nilai keanggotaan dari x

berada pada interval : 0 ≤ µ٨(x) ≤ 1. Himpunan fuzzy adalah perluasan dari teori

himpunan tradisional. Himpunan fuzzy menyamakan konsep keanggotaan dengan menggunakan fungsi keanggotaan µ yang menghasilkan nilai antara 0 dan 1 yang mempresentasikan derajat keanggotaan obyek x pada himpunan A.

Untuk mempresentasikan himpunan fuzzy dalam komputer perlu didefinisikan fungsi keanggotaannya. Sebagai contoh: orang tinggi. Dapat dinyatakan pada setiap individu, pada tingkatan mana bahwa mereka yakin seseorang itu dikatakan tinggi. Setelah mengumpulkan jawaban untuk interval ukuran tinggi, dapat disajikan tingkat rata-rata untuk menghasilkan suatu himpunan fuzzy dari orang-orang yang tinggi. Fungsi ini dapat digunakan sebagai suatu keyakinan (nilai keanggotaan). Bagi individu yang menjadi anggota himpunan fuzzy dari orang tinggi.

kepercayaannya bahwa berbagai obyek merupakan bagian himpunan yang diberikan.

2.3.4 Operasi himpunan fuzzy

Terdapat 3 operasi dalam himpunan fuzzy, yaitu:

a. Irisan (Intersection)

Dalam teori himpunan klasik, irisan dari dua himpunan berisi elemen-elemen yang sama dari keduanya. Dalam himpunan fuzzy, sebuah elemen mungkin sebagian dalam kedua himpunan. Oleh karena itu ketika mengingat irisan dari kedua himpunan, tidak dapat dikatakan bahwa sebuah elemen adalah lebih mungkin menjadi dalam irisan daripada dalam suatu himpunan asli.

b. Gabungan (Union)

Cara kedua dari penggabungan himpunan fuzzy adalah gabungannya. Penggabungan dari dua himpunan adalah terdiri dari dua himpunan adalah terdiri dari elemen-elemen yang menjadi satu atau dua himpunan. Dalam situasi ini anggota dari gabungan tidak dapat mempunyai nilai keanggotaan yang kurang dari nilai keanggotaan yang lain dari himpunan aslinya.

c. Komplemen (Complement)

2.3.5 Fungsi keanggotaan

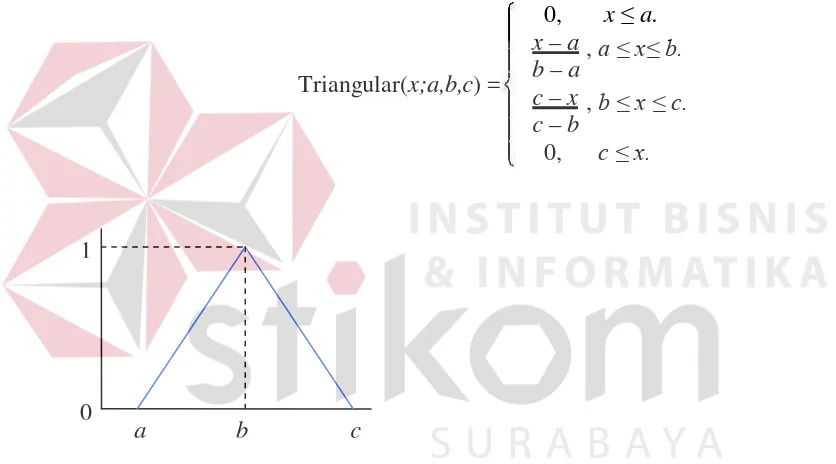

Fungsi keanggotaan digunakan dalam mempresentasikan himpunan fuzzy. Dalam fuzzy fungsi keanggotaan yang biasa dipakai adalah fungsi keanggotaan segitiga, trapesium, Gaussian, fungsi keanggotaan S, fungsi keanggotaan lonceng dan sebagainya. Dalam sistem ini fungsi keanggotaan digunakan adalah fungsi keanggotaan segitiga :

2.3.6 Batasan (Hedges)

Dalam pembicaraan normal, manusia mungkin menambahkan kekaburan untuk memberikan pernyataan dengan menggunakan kata keterangan seperti sangat, agak. Kata keterangan adalah sebuah kata yang memodifikasi kata benda, kata sifat, kata keterangan lain, atau keseluruhan kalimat. Sebagai contoh, kata keterangan memodifikasi kata sifat, “orang itu sangat tinggi”.

0 1

a b c

Triangular(x;a,b,c) =

0, x≤ a. x – a b – a c – x c – b 0, c ≤ x.

, a ≤ x≤ b. , b ≤ x ≤ c.

Sebuah hedges memodifikasi himpunan fuzzy yang sudah ada secara matematis untuk menghitung beberapa kata keterangan yang ditambahkan.

2.4 Manajemen Resiko

Proses kegiatan manajemen resiko merupakan tugas gabungan dari departemen underwriting dan loss control service. Kegiatan ini terdiri dari tiga tingkatan kegiatan, yaitu:

a. Identifikasi resiko

Dalam tahap ini, yang dilakukan adalah mengidentifikasi resiko apa saja yang mungkin dihadapi.

b. Evaluasi resiko

Dalam tahap ini, faktor yang sangat penting yang menentukan diterima atau ditolaknya suatu permohonan kedit, yaitu dampak kerugian (severity) bagi pegawai yang merupakan pihak yang mengajukan.

Pengertian resiko dapat didefinisikan sebagai ketidakpastian akan terjadinya kerugian, baik kehidupan pribadi (personal), maupun kegiatan usaha (business). Bentuk dari resiko itu dapat diketegorikan sebagai berikut:

a. Resiko murni adalah bentuk resiko yang jika terjadi, dapat menimbulkan kerugian (loss) atau tidak menimbulkan kerugian (no loss/brek even).

2.5 Penggunaan Data Flow Diagram (DFD)

Meskipun suatu analisa yang disebut dengan DFD mempunyai struktur tersendiri, namun sistem analisa dapat meletakkan secara bersamaan sebuah gambar yang merepresentasikan seluruh proses-proses data dalam sebuah organisasi. Pendekatan data flow menitik beratkan pada logika yang tersirat dari suatu sistem.

Dengan menggunakan kombinasi sistem, sistem analisa dapat membuat sebuah gambaran dari suatu proses yang sebenarnya dengan menggunakan dokumen sistem.

2.5.1 Keuntungan pembuatan data flow

Data flow mempunyai lima keuntungan utama dari penjelasan-penjelasan jalannya data dalam sistem, yaitu:

a. Kebebasan yang berasal dari kepercayaan untuk mengimplementasikan secara benar teknik sistem dari suatu sistem yang baru.

b. Memberikan pengertian dari hubungan sistem-sistem dan subsistem yang ada.

c. Komunikasi mengenai pengetahuan sistem bagi user melalui DFD

d. Analisa dari sebuah usulan sistem untuk menentukan jika data dan proses-proses yang ada dapat didefinisikan secara mudah.

menjadi lebih baik untuk mengerti tentang hubungan sistem dan subsistem yang ada di dalamnya.

Keuntungan dari kelima penggunaan data flow tersebut dapat digunakan sebagai tools yang interaktif dengan user. Hal yang menarik dalam penggunaan DFD adalah ditunjukannya kepada user gambaran-gambaran secara lengkap dari sistem. User dapat menanyakan guna memberikan komentar pada konsep, sistem analis dapat merubah sistem berdasarkan keinginan user. Keuntungan terakhir dari penggunaan DFD adalah dapat mengikuti sistem analis untuk mendeskripsikan komponen-komponen yang digunakan dalam suatu diagram. Analisa dapat ditampilkan untuk menjamin bahwa semua output mempunyai isi atau memperoleh data inputan dari prosesnya.

2.5.2 Pembuatan DFD

Untuk memulai sebuah DFD dari suatu sistem biasanya dituangkan dalam sebuah daftar dengan empat kategori yaitu entity luar, arus data, proses, dan penyimpanan data. Daftar ini akan membantu menentukan batasan-batasan dari suatu sistem yang akan digambarkan. Pada dasarnya daftar itu berisi elemen-elemen data yang dikarang. Elemen-elemen tersebut terdiri dari:

a. Pembuatan context diagram

ditunjukkan dalam context diagram yang sama seperti data awal yang dikirim dari entity luar. Context diagram tidak berisi penyimpanan data. b. Pembuatan diagram level 0 serta level berikutnya

Diagram level 0 dihasilkan oleh context diagram dan berisi proses-proses. Pengisian proses-proses yang berlebihan pada level ini akan menghasilkan sebuah diagram yang salah, sehingga sulit untuk dimengerti. Masing-masing proses diberikan penomoran dengan sebuah bentuk integer. Umumnya dimulai dari kiri atas dan penyelesaiannya di kanan bawah dalam sebuah bentuk diagram.

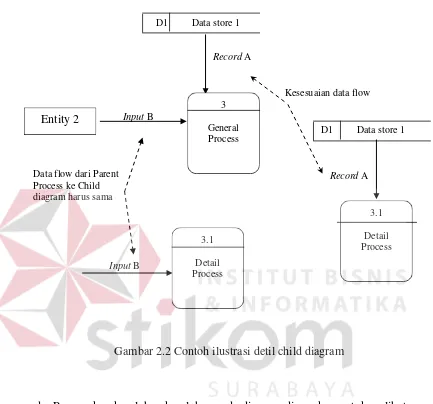

c. Pembuatan child diagram

Gambar 2.2 Contoh ilustrasi detil child diagram

d. Pengecekan kesalahan-kesalahan pada diagram digunakan untuk melihat kesalahan-kesalahan yang terdapat pada sebuah DFD. Beberapa kesalahan-kesalahan yang umum terjadi ketika penggambaran/ pembuatan DFD, ditunjukkan pada gambar berikut, adalah :

Kesesuaian data flow

Record A

Data flow dari Parent Process ke Child diagram harus sama

Input B

Entity 2

D1 Data store 1

3

General Process

3.1

Detail Process

Input B

D1 Data store 1

3.1

Detail Process

Gambar 2.3 Kesalahan penulisan proses dalam DFD

Adapun dari keterangan gambar di atas adalah :

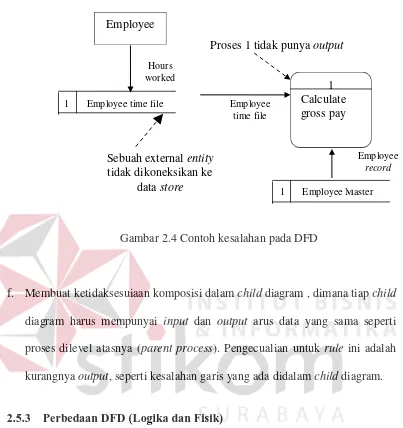

a. Tidak menginputkan sebuah arus data atau arah panah langsung. Sebagai contoh adalah penggambaran proses yang menunjukkan sebuah data flow seperti input atau seperti output. Tiap-tiap proses pengubahan data harus menerima input dan output. Tipe kesalahan ini terjadi ketika sistem analis

Semua data flow salah satunya harus berasal atau berakhir pada sebuah proses Sebuah data flow tidak diperbolehkan

mempunyai percabangan / memisahkan diri (flow) ke dalam dua atau lebih data flow yang berbeda

tidak memasukkan sebuah data flow atau meletakkan sebuah arah panah ditempat yang salah.

b. Hubungan penyimpanan data dan entity luar secara langsung satu sama lain. Data store dan entity tidak mungkin dikoneksikan satu sama lain ; data store dan entity luar harus dikoneksikan melalui sebuah proses.

c. Kesalahan penamaan (label) pada proses-proses atau data flow. Pengecekan DFD untuk memastikan bahwa tiap-tiap obyek atau data flow telah diberikan label. Sebuah proses haruslah di indikasikan seperti nama dari sistem atau menggunakan format kata kerja. Tiap data flow haruslah dideskripsikan dengan sebuah kata benda.

d. .Memasukkan lebih dari sembilan proses dalam sebuah DFD. Memiliki banyak proses akan mengakibatkan kekacauan pada diagram sehingga dapat menyebabkan kebingungan dalam pembacaan sebuah proses dan akan menghalangi tingkat komunikasi. Jika lebih dari sembilan proses dalam sebuah sistem, maka beberapa grup dalam proses dilakukan bersama-sama ke dalam sebuah sub sistem dan meletakkannya dalam sebuah child diagram. e. Menghilangkan suatu arus data. Pengujian dari suatu diagram yang

Gambar 2.4 Contoh kesalahan pada DFD

f. Membuat ketidaksesuiaan komposisi dalam child diagram , dimana tiap child diagram harus mempunyai input dan output arus data yang sama seperti proses dilevel atasnya (parent process). Pengecualian untuk rule ini adalah kurangnya output, seperti kesalahan garis yang ada didalam child diagram.

2.5.3 Perbedaan DFD (Logika dan Fisik)

Disain Logika Fisik

Gambaran model Operasi-operasi bisnis

Bagaimana sistem akan diimplementasikan (atau bagaimana sistem dijalankan)

Disain Logika Fisik

1 Employee Master 1 Employee time file

Employee record Employee time file Hours worked Employee 1 Calculate gross pay

Sebuah external entity tidak dikoneksikan ke

data store

Proses 1 tidak punya output

Apa yang ditampilkan oleh

proses

Aktivitas bisnis Program-program, modul program, dan prosedur-prosedur manual

Apa yang ditampilkan oleh

data store

Koleksi-koleksi

dari data yang dikesampingkan dari bagaimana data tersebut di simpan

File-file fisik dan database-database dari file-file manual

Kontrol sistem Menunjukkan kontrol-kontrol bisnis

Menunjukkan kontrol-kontrol untuk validasi input data, untuk memperoleh sebuah record , untuk memastikan kesuksesan proses dan untuk keamanan system

2.6 Desain Output (Efektif)

Output merupakan sebuah informasi yang dikirimkan kepada user melalui suatu sistem informasi (seperti : Internet, Extranet, dan WWW). Beberapa data yang dibutuhkan diproses secara teliti sebelum dinyatakan layak sebagai sebuah output; penyimpanan data lain, dan ketika data-data tersebut dibutuhkan kembali, data-data tersebut berupa ouput yang membutuhkan proses yang sedikit. Output dapat diambil dari beberapa bentuk yaitu : bentuk laporan yang dihasilkan printer dan tampilan layar komputer, mikrofon (suara).

Oleh sebab itu, penggunaan output sangat penting guna menjamin pemakaian dan penerimaan dari suatu sistem informasi. Ada beberapa obyek dimana sistem analis mencoba untuk mencapai uatu desain ouput yang tepat.

a. Desain output untuk melayani sebuah tujuan tertentu. b. Pembuatan output yang disesuaikan bagi kebutuhan user. c. Pengiriman sejumlah output.

d. Pengelolaan distribusi output. e. Pengelolaan waktu output.

f. Penyesuaian metode output yang paling efektif.

2.7 Desain Input (Efektif)

Bentuk-bentuk desain secara khusus mungkin dapat digunakan jika suatu analisa sistem dapat disesuaikan dengan bentuk desain secara lengkap dan bermanfaat. Hal itu juga penting untuk mengenalkan secara dini desain yang digunakan, arus data atau bentuk-bentuk yang tidak dibutuhkan pada sumber-sumber suatu organisasi dan hal itu harus dihilangkan. Untuk mendesain form-form yang baik dan berguna, ada beberapa hal dari desain form yang harus diterapkan antara lain :

a. Membuat form-form tersebut mudah dalam pengisiannya.

b. Memastikan form-form tersebut sesuai dengan tujuan untuk masing-masing desain.

c. Desain form digunakan untuk menjamin kelengkapannya. d. Mempertahankan form-form yang menarik.

2.8 Desain database

gambaran dari pusat penyimpanan dari data tertentu yang digunakan dalam beberapa aplikasi yang berbeda. Disain database terdiri dari :

2.8.1 Bentuk database dan file

Ada dua bentuk pendekatan pada proses penyimpanan data dalam sebuah sistemkomputer. Metode pertama adalah untuk menyimpan file-file tunggal, masing-masing dengan bentuk unik untuk berbagai macam aplikasi. Pendekatan yang kedua adalah untuk menyimpan data dalam sebuah sistem komputer dengan melibatkan pembuatan sebuah database.

2.8.2 Database

Database bukan hanya merupakan sebuah koleksi dari suatu file-file. Meskipun, sebuah database merupakan sebuah pusat sumber data yang disimpan oleh beberapa user dari sebuah aplikasi-aplikai yang bervariasi. Inti dari sebuah database adalah DBMS (Database Management Sistem), dimana diikuti dengan kreasi, modifikasi, dan perubahan (update) dari database.

2.8.3 Konsep-konsep data

Konsep-konsep data merupakan hal yang sangat penting untuk dimengerti bagaimana data dipresentasikan kembali sebelum memutuskan penggunaan file atau database.

Hubungan antara realita, data dan meta data yaitu didalamnya terdapat entity dan attribut (realita), record dan item data (data), definisi record dan definisi item data (meta data). Ditunjukkan pada gambar berikut:

Gambar 2.5 Hubungan antara realita, data dan metadata

Entity Merupakan beberapa obyek atau kejadian tentang dimana dapat mencocokkan koleksi data sebagai sebuah entity. Entity juga dapat berupa sebuah kejadian atau unit dari satu waktu.

Relationship Merupakan hubungan antara entity, adapun tipe-tipe dari relationship antara lain (1) one to one (1:1), (2) one to many (1:M), dan (3) many to many (M:N).

Attribute Merupakan sebuah karakteristik dari sebuah entity.

Record Merupakan suatu kumpulan dari item-item data yang secara umum merupakan penjelasan umum dari entity.

b. Metadata

Entities

Record Occurrences

Record Definitions

Item data Occurrences

Item data Definitions

Metadata merupakan data dimana dijelaskan tentang data file atau database. Metadata menjelaskan pemberian nama dan menunjukkan panjang dari masing-masing item data. Metadata juga menjelaskan panjang dan komposisi dari tiap-tiap record.

c. Kelompok file

Sebuah file berisi grup-grup dari record yang digunakan untuk melengkapi informasi untuk suatu operasi-operasi, perencanaan, manajemen, dan pembuatan keputusan. Tipe-tipe dari file yang digunakan antara lain:

1. File master : berisi record-record dari sebuah kelompok entity.

2. File tabel : berisi data yang digunakan.

3. File-file transaksi : digunakan untuk mengisi perubahan (update) sebuah file master dan laporan- laporan.

4. Work file : digunakan untuk menjalankan program agar lebih efektif.

5. File laporan : memudahkan untuk menjalankan program (ketika tidak ada printer)

2.8.2 Normalisasi

struktur-struktur data yang stabil. Normalisasi dibutuhkan untuk mengorganisir data dan menghindari redudansi data (data double). Ada tiga bentuk normalisasi, yaitu :

a. First Normal Form (1NF)

Langkah pertama ini terdapat pada sebuah relasi normalisasi yang digunakan untuk menghilangkan (menghapus) grup-grup yang berulang.

b. Second Normal Form (2NF)

Pada bentuk normal yang kedua, seluruh attribut yang ada akan difungsikan tergantung pada PK (Primary Key).

c. Third Normal Form (3NF)

Sebuah relasi penormalisasian yang ketiga adalah jika seluruh yang bukan kunci (PK) dari semua attribut seluruhnya difungsikan bergantung pada PK dan attribut tersebut bukan transitif ketergantungan (tanpa kunci).

2.8.4 Denormalisasi

Merupakan sebuah proses yang menangani model data logika dan pengirimannya ke dalam sebuah model data fisik untuk lebih mengefisienkan tugas-tugas tertentu yang dibutuhkan. Denormalisasi dapat diselesaikan dengan sebuah penomeran yang berbeda.

2.9 Desain User Interface

a. Tipe-tipe user interface (tampilan) b. Tampilan bahasa

c. Tampilan tanya – jawab d. Menu-menu

e. Tampilan bentuk isian / bentuk input dan output f. Tampilan bahasa perintah

BAB III

METODE PENELITIAN

Tugas akhir ini berupa proyek (pengembangan), di mana sistem yang ada dapat memberikan suatu penyelesaian dari permasalahan mengenai analisa tingkat resiko yang akan dihadapi pada permasalahan pemberian kredit bagi pegawai negeri pada instansi pemerintahan, seperti digambarkan sebagai berikut:

3.1 Perancangan Sistem

Perancangan sistem pada penelitian tugas akhir ini terdiri dari desain sistem yang digunakan untuk menggambarkan aliran data secara keseluruhan antara proses-proses yang ada ke dalam suatu bentuk diagram.

3.1.1 Desain umum sistem

Gambar block diagram di atas menjelaskan mengenai input, proses dan output dari sistem yang akan di buat. Di mana inputan sistem berupa data gaji pegawai dalam hal ini adalah total gaji yang di terima, data jumlah kredit yang diajukan, serta data jangka waktu pelunasan kredit yang harus di tempuh. Proses sistem terdiri dari fuzzyfikasi, perhitungan fuzzy set, dan inference rule fuzzy yang digunakan untuk mengolah data inputan serta melakukan perhitungan terhadap data inputan. Selanjutnya adalah tahapan output yang dihasilkan dari proses fuzzyfikasi, perhitungan fuzzy set, dan inference rule fuzzy, di mana menghasilkan suatu keputusan mengenai tingkat resiko dari pengajuan kredit yang di lakukan oleh pihak pengaju, yaitu pegawai negeri..

3.2 Perancangan Sistem

3.2.1 Rancangan Penelitian dan Analisa Kebutuhan

Rancangan penelitian dan analisa kebutuhan dilakukan sesuai dengan tahapan sebagai berikut:

a. Inisialisasi spesifikasi kebutuhan (perangkat lunak dan perangkat keras). b. Analisa spesifikasi kebutuhan.

c. Proyeksi waktu, sumber daya dan kompleksitas penelitian.

A Analisa metode Fuzzy Logic

pembuatan rule based yang berfungsi untuk mengoptimalkan nilai-nilai keputusan yang telah di buat oleh user.

Parameter-parameter yang dijadikan acuan nilai keputusan resiko pengambilan kredit, terdiri dari total gaji, total pengajuan kredit dan jangka waktu pengembalian kredit. Di mana desain fuzzyfikasi parameter digambarkan sebagai berikut:

a. Total gaji, ada tiga kondisi (label) yang mewakili paramater ini yang antara lain meliputi: rendah, sedang, dan tinggi. Digambarkan sebagai berikut:

Gambar 3.2 Fungsi keanggotaan total gaji

Tabel 3.1 Tabel total gaji

Label Domain

Rendah 100.000 – 500.000 Sedang 300.000 – 1.200.000

Tinggi 1.000.000 – 1.900.000

100000

Tinggi Sedang

l k Rendah

1

0

300000

500000 1000000 1900000

Domain total gaji menunjukkan besar range total gaji pegawai negeri. Nilai domain diperoleh dari hasil survey data pegawai negeri pada dinas pendidikan.

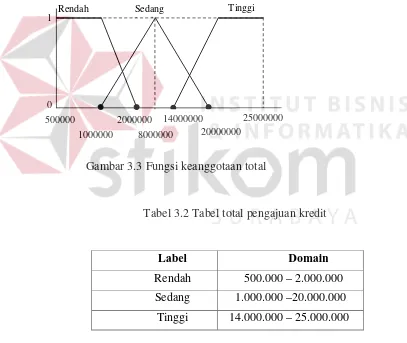

b. Total pengajuan kredit, ada tiga kondisi (label) yang mewakili paramater ini yang antara lain meliputi: rendah, sedang, dan tinggi. Digambarkan sebagai berikut:

Label Domain

Rendah 500.000 – 2.000.000 Sedang 1.000.000 –20.000.000

Tinggi 14.000.000 – 25.000.000

Domain total pengajuan kredit menunjukkan besar range pengajuan kredit yang dilakukan oleh pegawai negeri. Nilai domain diperoleh dari hasil

500000

Tinggi Sedang

l k Rendah

1

0

1000000

2000000 14000000 25000000 20000000

[image:36.595.94.501.301.644.2]8000000

Gambar 3.3 Fungsi keanggotaan total

survey data pengajuan kredit oleh pegawai negeri pada dinas pendidikan serta data nilai acuan batas pengambilan kredit yang disediakan oleh bank.

c. Jangka waktu pengembalian, ada tiga kondisi (label) yang mewakili paramater ini yang antara lain meliputi: cepat, sedang, dan lambat. Digambarkan sebagai berikut:

Gambar 3.4 Fungsi keanggotaan jangka waktu pengembalian

Tabel 3.3 Tabel total jangka waktu pengembalian

Label Domain

Cepat 10 – 18

Sedang 15 –30

Lambat 25 – 45

Domain total jangka waktu pengembalian kredit menunjukkan besar range bulan pelunasan. Nilai domain di peroleh dari hasil survey data pelunasan yang dilakukan oleh pegawai negeri pada pihak bank.

10

Lambat Sedang

l k Cepat

1

0

15 18 30 45

B Analisa Fuzzy Inference

Rule-rule yang akan diperoleh dari situasi yang ada pada aplikasi ini adalah 27 kombinasi gaji, kredit, dan pengembalian. Ke-27 aturan tersebut adalah:

[R1] IF Gaji RENDAH and Kredit RENDAH and Pengembalian CEPAT

THEN Keputusan SEDANG;

[R2] IF Gaji RENDAH and Kredit RENDAH and Pengembalian LAMBAT

THEN Keputusan SEDANG;

[R3] IF Gaji RENDAH and Kredit RENDAH and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R4] IF Gaji RENDAH and Kredit SEDANG and Pengembalian CEPAT

THEN Keputusan SEDANG;

[R5] IF Gaji RENDAH and Kredit SEDANG and Pengembalian LAMBAT

THEN Keputusan TINGGI;

[R6] IF Gaji RENDAH and Kredit SEDANG and Pengembalian SEDANG

THEN Keputusan TINGGI;

[R7] IF Gaji RENDAH and Kredit TINGGI and Pengembalian CEPAT

THEN Keputusan TINGGI;

THEN Keputusan SEDANG;

[R9] IF Gaji RENDAH and Kredit TINGGI and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R10] IF Gaji SEDANG and Kredit RENDAH and Pengembalian CEPAT

THEN Keputusan SEDANG;

[R11] IF Gaji SEDANG and Kredit RENDAH and Pengembalian LAMBAT

THEN Keputusan SEDANG;

[R12] IF Gaji SEDANG and Kredit RENDAH and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R13] IF Gaji SEDANG and Kredit SEDANG and Pengembalian CEPAT

THEN Keputusan SEDANG;

[R14] IF Gaji SEDANG and Kredit SEDANG and Pengembalian LAMBAT

THEN Keputusan SEDANG;

[R15] IF Gaji SEDANG and Kredit SEDANG and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R16] IF Gaji SEDANG and Kredit TINGGI and Pengembalian CEPAT

THEN Keputusan TINGGI;

[R17] IF Gaji SEDANG and Kredit TINGGI and Pengembalian LAMBAT

[R18] IF Gaji SEDANG and Kredit TINGGI and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R19] IF Gaji TINGGI and Kredit RENDAH and Pengembalian CEPAT

THEN Keputusan RENDAH;

[R20] IF Gaji TINGGI and Kredit RENDAH and Pengembalian LAMBAT

THEN Keputusan SEDANG;

[R21] IF Gaji TINGGI and Kredit RENDAH and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R22] IF Gaji TINGGI and Kredit SEDANG and Pengembalian CEPAT

THEN Keputusan SEDANG;

[R23] IF Gaji TINGGI and Kredit SEDANG and Pengembalian LAMBAT

THEN Keputusan SEDANG;

[R24] IF Gaji RENDAH and Kredit SEDANG and Pengembalian SEDANG

THEN Keputusan SEDANG;

[R25] IF Gaji TINGGI and Kredit TINGGI and Pengembalian CEPAT

THEN Keputusan SEDANG;

[R26] IF Gaji TINGGI and Kredit TINGGI and Pengembalian LAMBAT

THEN Keputusan SEDANG;

THEN Keputusan SEDANG;

Contoh Pengujian:

Gaji : Rp. 600.000,-

Pengajuan Kredit : Rp.1.500.000,-

Pengembalian : 16 Bulan.

µGAJI[600000] = (600000-300000)/(800000-300000)

= 3/5 = 0.6 ( Gaji SEDANG)

µKREDIT[1500000] = (1500000-1000000)/(8000000-

1000000)

= 5/70 = 0.07 (Kredit SEDANG ,

Kredit RENDAH)

µPENGEMBALIAN[16] = (16-15)/(20-15)

= 1/5 = 0.2 (Pengembalian

CEPAT , Pengembalian SEDANG)

Rule yang dibentuk:

[R1] = IF Gaji SEDANG And Kredit RENDAH And

Pengembalian CEPAT THEN Keputusan RENDAH

= min(0.6 , 0.33 , 0.25) (0.25 )

Pengembalian SEDANG THEN Keputusan SEDANG

= min(0.6 , 0.33 , 0.2) (0.2 )

[R3] = IF Gaji SEDANG And Kredit SEDANG And

Pengembalian CEPAT THEN Keputusan SEDANG

= min(0.6 , 0.07 , 0.25) (0.07)

[R4] = IF Gaji SEDANG And Kredit SEDANG And

Pengembalian SEDANG THEN Keputusan SEDANG

= min(0.6 , 0.07 , 0.2) (0.07)

Maka Nilai Keputusan yang didapat adalah:

3.3 Sistem Flow Tdk Tdk Ya Ya Mulai Menganalisa resiko data inputan (pengajuan kredit) Form Pengajuan kredit Sesuai Ketegori Penilaian ? Selesai Sesuai Rule ? Data Kredit Pegawai Negeri Keputusan Kredit (Pemberian, Jumlah Maximum Pengajuan,

[image:43.595.94.501.125.720.2]dan Jangka Waktu Pelunasan) Data Kredit Pegawai Negeri Melakukan proses perhitungan Fuzzy Logic Informasi resiko tidak sesuai dengan kategori penilaian Data Kredit Pegawai Negeri

3.4 Context diagram

Context diagram berfungsi untuk menggambarkan alur sistem secara umum dan selanjutnya context diagram di didekomposisi menjadi DFD Level 0 yang menjelaskan proses pada level yang lebih tinggi.

Gambar 3.6 Context diagram sistem manajemen resiko

3.4.1 DFD

DFD berfungsi untuk menggambarkan proses aliran data yang terjadi dalam sistem dari tingkat tertinggi sampai yang terendah, yang memungkinkan untuk melakukan dekomposisi atau membagi sistem kedalam bagian-bagian yang lebih kecil dan lebih sederhana.

Informasi Tingkat Resiko Pengambilan Kredit Analisa Hasil Keputusan Dengan Fuzzy

Data Inferen Fuzzy

Konfigurasi Data Base Data Pemohon

0

RB Sistem Analisa Memanajemen Resiko Pengajuan

Kredit Bank Bagi Pegawai Negeri

+

Pegawai Admin

Gambar 3.7 DFD Level 0 Sistem Manajemen Resiko

DFD level 0 terdiri atas proses yaitu proses input data pada sistem merupakan proses penginputan data pegawai, proses analisa merupakan proses menganalisa resiko pengajuan kredit, proses keputusan merupakan proses yang digunakan untuk menampilkan data-data gaji pegawai, pinjaman dan lama pengembalian.

3.4.2 Entity Relationship Diagram (ERD)

ERD digunakan untuk menginterpretasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan database. ERD menyediakan bentuk untuk menunjukkan struktur keseluruhan kebutuhan data dari pemakai. Desain ERD dari aplikasi ini adalah sebagai berikut:

Data Keputusan

Data Keputusan

Data Fuzzy Data Inference Fuzzy

Data Inference Fuzzy Data Fuzzy

Data Fuzzy

Konfigurasi Data Base

Analisa Hasil Keputusan Dengan Fuzzy Data Inferen Fuzzy

Data Pemohon Data Pemohon Data Pemohon Data Pemohon

Informasi Tingkat Resiko Pengambilan Kredit Admin (Bagian Keuanga n) Admin (Bagian Keuangan ) Admin (Bagian Keuangan ) Admin (Bagian Keuangan) Pegawai 1 Memaintanance Data Inputan Pada Sistem 2 Menganalisa Pengajuan Kredit 3 Memproses Keputusan Manajemen Resiko Pengajuan Kredit

1 Data Pemohon

2 Data Fuzzy

Gambar 3.8 ERD

3.5 Desain Antarmuka

Desain antarmuka bertujuan memudahkan pengguna dalam berinteraksi dengan sistem. Desain antarmuka dibuat dengan menggunakan infragistics yang merupakan salah satu component pada Visual Basic 6.0, yang dapat digunakan untuk memodifikasi antarmuka Visual Basic. Desain antarmuka ini terdiri atas desain input dan desain output.

3.5.1 Desain input output

Desain input output sistem ini terdiri atas dialog proses demi proses yang dilakukan selama pengguna memberikan input dan mendapatkan output sistem. Adapun desain input ouput dalam tugas akhir ini, meliputi:

Pemohon Id Pemohon Nip Nama Gaji Kredit Pengembalian Fuzzy Bahasa Nilai Min Nilai Tengah Nilai Max Fuzzy Inference

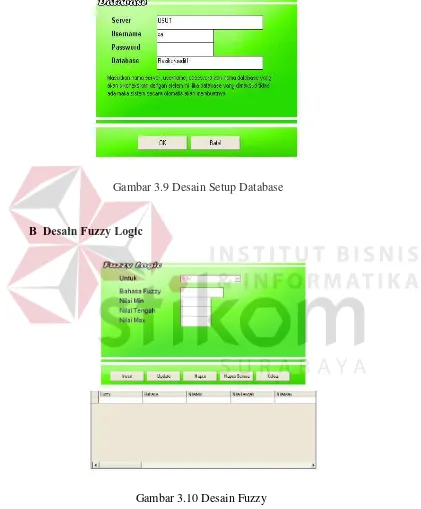

A Desain Setup Database

B Desain Fuzzy Logic

C Desain Fuzzy Inference

[image:47.595.85.506.151.660.2]Gambar 3.9 Desain Setup Database

D Desain Manajemen Resiko

3.6 Database Management System (DBMS)

Gambar 3.11 Desain Fuzzy Inference

Dalam penyusunan tugas akhir ini menggunakan Microsoft SQL (Structure Query Language) versi 7.0 untuk penyimpanan datanya, adapun struktur dari database tersebut adalah sebagai berikut:

a. Database Data Pemohon

Nama Tabel DataPemohon

Fungsi Untuk menginput data karyawan pemohon kredit

Tabel 3.4 Database Data Pemohon

b. Database Fuzzy

Nama Tabel Fuzzy

Fungsi Untuk menginput data Fuzzy agar dapat diolah sistem

Tabel 3.5 Database Fuzzy

Kolom Tipe data Panjang Keterangan

ID Integer 4 -

NIP Varchar 15 -

Nama Varchar 50 -

Gaji Integer 4 -

Kredit Integer 4 -

c. Database Fuzzy Inference

Nama Tabel FuzzyInference

Fungsi Untuk menginput data gaji, kredit, dan pengembalian agar diperoleh hasil Fuzzynya.

Tabel 3.6 Database Fuzzy Inference

Kolom Tipe data Panjang Keterangan

Fuzzy Varchar 50 -

Bahasa Varchar 20 -

Nilai Min Float 8 -

Nilai Tengah Float 8 -

Nilai Max Float 8 -

Kolom Tipe data Panjang Keterangan

Id Integer 4 Foreign Ky

Gaji Varchar 20 -

Kredit Varchar 20 -

Pengembalian Varchar 20 -

d. Database Keputusan

Nama Tabel Keputusan

Fungsi Untuk mengetahui hasil dari Fuzzy

Tabel 3.7 Database Keputusan

Kolom Tipe data Panjang Keterangan

BAB IV

IMPLEMENTASI DAN EVALUASI

4.1 Implementasi

Implementasi pada penelitian Tugas Akhir ini berupa aplikasi pemrograman yang menerapkan metode Fuzzy Logic untuk menentukan pengajuan kredit bagi bagi pegawai negeri.

Perangkat lunak ini dibuat dengan menggunakan bahasa pemrograman Visual Basic 6.0 yang didukung dengan komponen infragistic yang dijalankan pada Sistem Operasi Windows XP.

4.1.1 Kebutuhan sistem

Aplikasi ini telah diujicobakan dengan spesifikasi perangkat lunak (software) dan perangkat keras (hardware) sebagai berikut:

a. Sistem Operasi dan perangkat lunak: 1. Sistem Operasi Windows 9x dan Xp 2. Microsoft SQL 7.0

3. Microsoft Visual Basic 6.0 4. Microsoft Excel

b. Perangkat keras:

1. Prosesor AMD Athlon[TM]XP 2000+ 2. Harddisk kapasitas 20 GB

3. Memori DDR 256 MB

4. VGACard Nvidia Riva TNT2 Memori 128 MB 5. Monitor GTC Millenia 15 Inch

6. Mouse dan keyboard

4.1.2 Instalasi program dan pengaturan sistem

Untuk menjalankan Sistem Anlisa Manajemen Resiko Pengajuan Kredit ini, dibutuhkan perangkat lunak yang sudah terinstall. Adapun tahapan instalasi dan pengaturan (setting) sistem yang diperlukan yaitu:

a. Install Sistem Operasi Windows 9X atau XP b. Install Visual Basic 6.0

c. Install Component Infragistic (Active X) d. Install Microsoft SQL Server 7.0

4.1.3 Penjelasan pemakaian program

Setelah melakukan tahap-tahap instalasi program diatas, pengguna yang dalam hal ini adalah pengambil keputusan dapat berinteraksi dengan sistem melalui form-form menu (tampilan) berikut ini, antara lain:

A Form menu utama

Dimana pertama kali kita akan menggunakan aplikasi manajemen kredit akan muncul tampilan menu seperti gambar dibawah ini:

Gambar 4.1 Form menu utama aplikasi

Form utama ini merupakan tampilan awal (menu awal) dari aplikasi pengajuan kredit. Form ini terdiri dari beberapa menu , yaitu :

1. File

Berisi satu perintah yaitu Exit dimana digunakan untuk keluar dari aplikasi

2. Fuzzy Logic

Pengaturan Fuzzy digunakan untuk menginputkan data yang akan diolah sistem dengan metode Fuzzy.

Fuzzy Inference dimana dihasilkannya rule – rule fuzzy yang akan digunakan untuk menganalisa gaji pegawai yang akan mengajukan kredit.

3. DataBase

4. Decision suprot

Manajemen Resiko dimana dihasilkannya keputusan layak atau tidaknya pegawai untuk kredit sejumlah uang dengan menginputkan beberapa inputan sehingga dapat diolah oleh sistem.

5. Help hanya berisi informasi Judul dari Aplikasi.

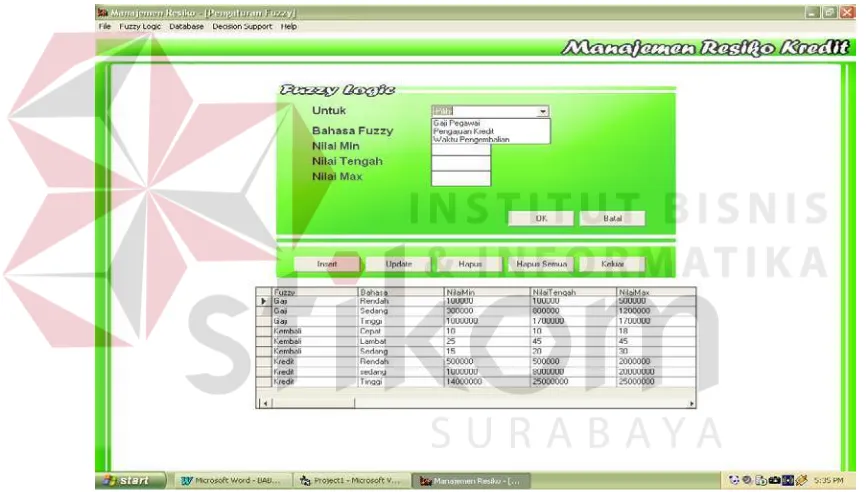

B Form Penggaturan Fuzzy

[image:55.595.90.523.301.547.2]Form Pengaturan Fuzzy digunakan untuk proses penentuan nilai Fuzzy dimana nantiny akan dihasilkan rule yang akan digunakan sistem untuk mengambil suatu keputusan. Dimana dalam penginputan ada 3 (tiga) data yang memang harus ada inputan yaitu: (1) gaji pegawai, (2) pengajuan kredit, (3) waktu pengembalian. Kemudian diinputkan satu persatu dimana

Gambar 4.2 Form pengaturan Fuzzy

masing–masing harus menginputkan data sebagai berikut: (1) bahasa Fuzzy, (2) nilai min, (3) nilai tengah, (4) nilai max.

C Form Fuzzy Inference

Gambar 4.3 Form Fuzzy Inference

Form Fuzzy Inference dalam aplikasi ini digunakan untuk menentukan keputusan dimana data inputan telah diolah oleh Fuzzy.

D Form DataBase

Menu DataBase ini digunakan untuk mengisikan login server, username, password, dan nama DataBase yang disimpan. Penamaan database disesuaikan dengan data yang akan disimpan oleh user.

Gambar 4.4 Form DataBase

E Form Decision Support

Gambar 4.5 Form Decision Support

Form Decision Support ini digunakan untuk menginputkan data pegawai dimana yang akan mengajukan kredit dengan menginputkan data-data yang mendukung kemudian diolah oleh sistem dan dihasilkan keputusan dimana pegawai tadi dapat mengetahui apakah kredit yang diajukan dapat disetujui atau tidak.

F Form Help

Gambar 4.6 Form help

Menu help di sini hanya menginformasikan judul dari Tugas akhir dan nama penulis.

4.2 Evaluasi

4.2.1 Uji coba sistem

Pada uji coba sistem ini bertujuan untuk memperoleh keputusan yang akan dihasilkan oleh sistem dimana akan diketahui pegawai yang mengajukan kredit layak diterima atau tidak pengajuan kreditnya.

Contoh kasus Tujuan :

Untuk memperoleh keputusan pengajuan kredit bagi pegawai. Masukan :

a. NIP pegawai b. Nama Pegawai

c. Total Gaji yang diterima selama 1 (satu) bulan gaji. d. Pinjaman yang diajukan oleh pegawai.

e. Jangka waktu yang diinginkan pegawai berdasarkan kemampuannya.

Perhitungan Fuzzy :

Gaji : Rp. 600.000,-

Pengajuan Kredit : Rp.1.500.000,-

Pengembalian : 16 Bulan.

µGAJI[600000] = (600000-300000)/(800000-300000)

= 3/5 = 0.6

µKREDIT[1500000] = (1500000-1000000)/(8000000-1000000)

= 5/70 = 0.07

µPENGEMBALIAN[10] = (16-15)/(20-15)

= 1/5 = 0.2

Maka Nilai Keputusan yang didapat adalah :

µGAJIпµKREDITпµPENGEMBALIAN

= min(µGAJI[600000],µKREDIT[1500000],

µPENGEMBALIAN[10]

= min(0.6,0.07,0.2)

= 0.2

Proses :

Dari hasil 3 (tiga) element yaitu Gaji, Pinjaman, dan Pengembalian akan diolah menjadi Fuzzy Logic. Dimana masing–masing memiliki nilai sendiri dan kemudian oleh sistim ketiga nilai tadi di And dimana nilai terendah dari ketiga element yang dimasukkan dijadikan acuan untuk memperoleh keputusan.

Dimana dapat dilihat keputusan yang dihasilkan oleh sistem sebagai berikut:

Gambar 4.6 Contoh Hasil keputusan

Analisa:

Hasil dari keputusan layak atau tidaknya kredit yang diajukan tergantung pada Total Gaji, Pinjaman, Waktu Pengambilan. Sehingga dapat dihasilkan keputusan dimana pegawai bisa melihat kemampuan berapa banyak pinjaman dan berapa lama pengembalian dimana kedua element tersebut juga tergantung pada berapa besar gaji yang diterima.

BAB V

PENUTUP

5.1 Kesimpulan

Dari pembuatan buku Tugas Akhir disini dapat diambil beberapa kesimpulan sebagai berikut :

a. Berdasarkan pada hasil uji coba validasi perhitungan dengan sistem fuzzy logic menunjukkan bahwa sistem berjalan dengan baik dan benar sesuai dengan yang diharapkan.

b. Pengajuan Kredit yang diinginkan dipengaruhi oleh beberapa faktor , dimana faktor–faktor tersebut pada intinya mengacu kepada kemampuan dari masing-masing pegawai itu sendiri.

5.2 Saran

Adapun saran untuk pengembangan lebih lanjut dari penulisan Tugas Akhir ini mengembangkan lebih lanjut sistem ini dengan menggunakan metode analisa yang lain sehingga dapat dijadikan sebagai perbandingan untuk proses pengambilan keputusan.

Anggota IKAPI, 1988, Dasar-dasar Perkreditan, PT. Gramedia, Jakarta

Blair, Betty, 1994, Interview with Lotfi Zadeh Creator of Fuzzy. by Betty Blair, URL: www.azer.com/aiweb/categories/magazine/24_folder/ 24_articles/24_fuzzylogic.html

Cox, E., 1994, The Fuzzy Systems Handbook, Academic Press, Inc.

Lesmana, Rico dan Surjanto, Rudy, 2003, Financial Performance Analyzing, PT. Elex Media Komputindo, Jakarta.

Muljono Pudjo Teguh, 1989, Manajemen Perkreditan, BPFE, Yogyakarta.