UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

SISTEM PENGENDALIAN INTERNAL PENDAPATAN DALAM PERUSAHAAN JASA PENYEDIAAN LAYANAN KOMUNIKASI AKSES

INTERNET PADA PT. TELKOMSEL MEDAN

OLEH:

NAMA : YOGI TRIANTO

NIM : 040503155 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Sistem Pengendalian

Internal Pendapatan dalam Perusahaan Jasa Penyediaan Layanan Komunikasi Akses Internet Pada PT. Telkomsel Medan” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Desember 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdullilahirobbil ‘allamin. Tiada kata terindah yang dapat diucapkan, selain pujian dan rasa syukur kepada Allah SWT atas segala limpahan rahmat dan karuniaNya berupa kesehatan sehingga penulis mampu menyelesaikan studi dan mewujudkan skripsi ini, dan shalawat teriring salam kita hanturkan kepada Nabi Muhammad SAW yang telah membimbing kita selaku umatnya menuju jalan yang penuh keridhoan akan rahmat dari Allah SWT yaitu Islam.

Penulis menyadari bahwa skripsi ini masih memiliki keterbatasan, kekurangan dan ketidaksempurnaan dalam penyusunannya, baik dari segi isi maupun penyajiannya. Maka dengan segala kerendahan hati dan semangat untuk selalu menjadi lebih baik, penulis sangat mengharapkan setiap upaya pencapaian kesempurnaan skripsi ini baik melalui saran ataupun kritik.

Teristimewa penulis mempersembahkan skripsi ini untuk kedua orang tua tercinta, ayahanda A.Darman dan ibunda Irnayati, serta saudara dan saudari kandung yang selalu mendukung penulis baik moril maupun materil serta kasih sayang yang tiada habis-habisnya dan yang melengkapi proses menuju kesempurnaan skripsi ini dalam kata tanpa aksara melalui doa yang tiada terkira untuk penulis.

1. Bapak Drs. Jhon Tafbu Ritonga, Mec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail MM, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak selaku dosen pembimbing yang selama penulisan skripsi ini telah memberikan bimbingan dan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

4. Bapak Drs. Syahelmi, MSi, Ak dan Bapak Drs. Wahidin Yasin, Msi, Ak selaku dosen penguji I dan penguji II yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini. 5. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan bekal dan ilmu pengetahuan.

6. Teman-teman Ekonomi Akuntansi USU yang tidak dapat dituliskan satu persatu yang selalu memberi semangat, motivasi dan inspirasi bagi penulis.

7. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Akhir kata penulis berharap skripsi ini dapat berguna dan bermanfaat bagi pembaca, khususnya mahasiswa/i Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Wassalamualaikum, Wr. Wb

Medan, 20 Desember 2010 Penulis

ABSTRAK

Menghadapi tantangan masa mendatang kebutuhan akan informasi yang tepat dan akurat menjadi sangat penting bagi suatu perusahaan dan organisasi karena dengan menggunakan informasi akan mempermudah dalam pengambilan keputusan. Informasi dari suatu perusahaan atau organisasi dibutuhkan baik oleh pihak dalam maupun pihak luar perusahaan. Untuk memenuhi kebutuhan akan informasi tersebut sebuah sistem informasi yang baik menjadi suatu hal yang vital.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Pada metode ini peneliti hanya mengumpulkan, menyajikan, dan menganalisa semua data yang didapat. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengendalian internal pada prosedur penagihan yang dilakukan oleh PT. Telkomsel.

Hasil dari peneilitian ini adalah pengendalian internal pada prosedur penagihan pada PT. Telkomsel sudah cukup memadai.

ABSTRACT

In dealing with the future challenge, the need or accurate and timely information is very critical to a company and organization because the use of information will facilitate in making decisions. The information about a company or an organization is needed by both the internals and the externals of the company. To meet the need for information, a goo d information system is very vital.

This research adopted descriptive method. This research only collected, presented, and analyze all of the data obtained from the sources. The objective is to examine the internal audit in the collection procedure applied by PT. Telkomsel.

The result of this research revealed that the internal audit in the procedure applied by PT. Telkomsel was adequate.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Batasan Penelitian ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Definisi Sistem ... 6

2. Definisi Sistem Informasi dan Akuntansi ... 7

3. Pembagian Siklus Akuntansi ... 14

4. Pengendalian Internal ... 15

B. Tinjauan Penelitian Terdahulu ... 36

C. Kerangka Konseptual dan Hipotesis ... 37

1. Kerangka Konseptual ... 37

2. Hipotesis ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian ... 41

B. Objek Penelitian ... 41

C. Jenis Data ... 42

D. Metode Pengumpulan Data ... 42

E. Metode Analisis Data ... 43

F. Jadwal Penelitian ... 43

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 45

1. Sejarah PT. Telkomsel ... 45

2. Struktur Organisasi ... 46

B. Analisis Hasil Penelitian ... 48

1. Prosedur Penagihan ... 48

2. Pengolahan data untuk database pelanggan ... 51

3. Prosedur Pengolahan Data ... 52

4. Analisis Pengendalian Internal Proses Penagihan di PT. Telkomsel ... 54

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Economic Equity ... 15

Gambar 2.2 Clint / Server Base ... 35

Gambar 2.3 Kerangka Konseptual ... 38

Gambar 4.1 Proses Billing ... 49

Gambar 4.2 Point To Host ... 49

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR LAMPIRAN

ABSTRAK

Menghadapi tantangan masa mendatang kebutuhan akan informasi yang tepat dan akurat menjadi sangat penting bagi suatu perusahaan dan organisasi karena dengan menggunakan informasi akan mempermudah dalam pengambilan keputusan. Informasi dari suatu perusahaan atau organisasi dibutuhkan baik oleh pihak dalam maupun pihak luar perusahaan. Untuk memenuhi kebutuhan akan informasi tersebut sebuah sistem informasi yang baik menjadi suatu hal yang vital.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Pada metode ini peneliti hanya mengumpulkan, menyajikan, dan menganalisa semua data yang didapat. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengendalian internal pada prosedur penagihan yang dilakukan oleh PT. Telkomsel.

Hasil dari peneilitian ini adalah pengendalian internal pada prosedur penagihan pada PT. Telkomsel sudah cukup memadai.

ABSTRACT

In dealing with the future challenge, the need or accurate and timely information is very critical to a company and organization because the use of information will facilitate in making decisions. The information about a company or an organization is needed by both the internals and the externals of the company. To meet the need for information, a goo d information system is very vital.

This research adopted descriptive method. This research only collected, presented, and analyze all of the data obtained from the sources. The objective is to examine the internal audit in the collection procedure applied by PT. Telkomsel.

The result of this research revealed that the internal audit in the procedure applied by PT. Telkomsel was adequate.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi ini, perkembangan dunia usaha dituntut harus

mengikuti perkembangan teknologi. Dengan semakin berkembangnya suatu perusahaan akan menimbulkan tingginya kuantitas aktivitas usaha yang sifatnya

kompleks. Setiap perusahaan dituntut untuk mengimbangi dan mengatasi masalah-masalah yang terjadi.

Sejak ditemukannya teknologi komputer pada tahun 1940, hingga

sekarang perkembangan menjadi sangat pesat. Kemajuan dalam teknologi ikut mendorong terbukanya lahan bisnis baru, salah satu diantaranya adalah bisnis

telekomunikasi akses internet. Dengan bertambahnya kebutuhan akan informasi yang cepat dan akurat maka pemakai jasa di bidang ini menjadi semakin bertambah. Sejak tahun 1994 hingga sekarang, perkembangan yang dialami oleh

perusahaan jasa telekomunikasi semakin meningkat sehingga diperlukan kesiapan dalam perusahaan yang bergerak didalam teknologi komunikasi untuk lebih

meningkatkan pelayanan kepada konsumennya. Perusahaan jasa telekomunikasi ini banyak memberikan paket-paket yang menarik guna menjaring konsumen sebanyak-banyaknya, antara lain menyediakan akses dengan harga murah dalam

berbagai macam tipe.

Tidak jarang perusahaan jasa ini juga menawarkan akses gratis dan kerja

untuk memenangkan pasar akses menuntut disediakannya pelayanan yang lebih prima dan pengendalian atas servis akses yang ditawarkan menjadi masalah utama

bagi jenis perusahaan ini. Penagihan yang dilakukan tidak sama dengan penagihan pada jenis pcrusahaan lainnya, karena yang dijual oleh perusahaan ini adalah waktu dan kecepatan akses.

Oleh karena itu harus diciptakan sistem penagihan yang dapat diandalkan. Agar informasi yang dihasilkan oleh sistem penagihan tersebut memberikan hasil

yang memuaskan dan memiliki tingkat keakuratan yang baik, maka dibutuhkan suatu piranti lunak yang dapat berfungsi sebagai alat bantu dalam melakukan pengolahan data dan juga berfungsi. sebagai alat penghubung antara basis data

dalam divisi teknis dengan basis data administrasi serta keuangan.

Pemilihan dalam penggunaan piranti lunak harus disesuaikan dengan

perangkat keras dalam bagian teknik dengan perangkat keras pada bagian keuangan dan administrasi / pendaftaran konsumen.

Perangkat keras disini terutama pada bagian teknik adalah yang melakukan

penghitungan atas waktu aktual yang dipakai oleh konsumen sejak waktu pemakaian, dengan kata lain perangkat keras ini harus terkoneksi ke basis

keuangan guna keakuratan penghitungan waktu dengan tarif dan program yang berbeda-beda. Seiain itu perangkat lunak yang baik harus dapat mengakomodasikan kebutuhan divisi yang berkaitan yaitu: manajemen, dan staf

keuangan.

Hubungan antar divisi memegang peranan penting dalam peningkatan dan

perusahaan jasa penyedia layanan konumikasi. Alur dan tanggung jawab atas divisi akan berbeda-beda namun bersifat terkoneksi satu sama lainnya.

Akan tetapi sistem penagihan pada perusahaan jasa ini merupakan suatu sistem yang bersifat regeneratif dan terkomputerisasi sehingga jenis data yang dihasilkan merupakan hasil dari program yang dibuat oleh seorang programmer.

Sistem penagihan ini memiliki kekurangan di berbagai isi, contohnya terhambatnya informasi penagihan, dan hal ini akan sangat merugikan bagi

perusahaan baik dalam segi keuangan maupun dari segi target penjualan. Sehingga kekurangan tersebut harus dapat diatasi dengan pengembangan lebih lanjut.

Untuk membuktikan hal-hal tersebut, penulis berusaha melakukan penelitian pada sistem penagihan perusahaan jasa penyedia layanan

telekomunikasi akses internet. Dengan adanya penelitian tersebut diharapkan para pemakai informasi dapat mengetahui aspek dari sistem penagihan pada perusahaan jasa layanan telekomunikasi akses internet.

Berdasakan uraian diatas, penulis tertarik untuk membahasnya dalam sebuah skripsi dengan judul “Sistem Pengendalian Internal Pendapatan Dalam

Perusahaan Jasa Penyedia Layanan Telekomunikasi Akses Internet Pada PT. Telkomsel Medan”.

B. Perumusan Masalah

Berdasarkan uraian yang melatar belakangi penelitian ini, maka penulis

1. Bagaimana prosedur penagihan yang dilakukan pada PT. Telkomsel

Medan?

2. Apakah pengendalian internal pada prosedur penagihan di PT.

Telkomsel Medan sudah memadai?

C. Batasan Penelitian

Adapun batasan yang diberikan oleh penulis dalam penelitian ini adalah : 1. Peneliti dalam melaksanakan penelitian ini membatasi penelitian pada

cabang PT. Telkomsel Medan.

2. Peneliti juga membatasi penelitian ini hanya membahas pengendalian

pada sistem pendapatan dari jasa penyediaan akses internet.

D. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk :

1. Untuk mengetahui penerapan sistem penagihan pada PT. Telkomsel

Medan,

2. Untuk mengetahui apakah sistem pengendalian intern pada PT.

Telkomsel Medan sudah memadai.

E. Manfaat Penelitian

1. Bagi Penulis, untuk menambah pengetahuan secara nyata dan jelas

pengetahuan yang didapat semasa kuliah dapat diaplikasikan dalam dunia kerja.

2. Bagi Perusahaan, untuk mendapatkan informasi dan masukan yang

berguna perusahaan dan mengadakan perbaikan guna meningkatkan kinerja perusahaan.

3. Bagi Pembaca, diharapkan agar penelitian dapat berguna dalam

mengembangkan ilmu dan pengetahuan khususnya mengenai kasus

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Definisi Sistem

Dalam menuliskan definisi dari sistem, dituliskan dalam pernyataan yang berbeda-beda namun pada pengertiannya adalah sama. beberapa merupakan

definisi dari sistem yang dinyatakan oleh ilmuwan-ilmuwan yang berbeda.

Pengertian sistem menurut Wilkinson dalam buku “Sistem Akuntansi dan Informasi” yang diterjemahkan oleh Maulana (2003 : 3) adalah “suatu kerangka

kerja yang mempunyai satu sasaran atau lebih. Sistem ini mengkoordinasikan sumber daya yang dibutuhkan untuk menambah masukan menjadi keluaran”.

Menurut Baridwan (2003 : 3) yang menyadur dari Cole “sistem adalah suatu kerangka kerja dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu

kegiatan atau fungsi utama dari perusahaan”.

Menurut Senn. di dalam buku Analysis and Design of Information System

(2004 : 16), menjelaskan bahwa sistem adalah

“In broadest sense, a system is simply a set of components that interact to

accomplish some purposes”.

Dari pengertian di atas dapat dikatakan, bahwa suatu sistem terdiri dari bagian yang saling berinteraksi, yang bekerja bersama-sama untuk mencapai

Secara umum, sistem adalah suatu kerangka kerja terpadu yang terdiri elemen-elemen yang saling berkaitan dan mempunyai sasaran yang akan dicapai

dengan mengkoordinasikan masukan (input) yang diproses menjadi keluaran (output).

2. Definisi Sistem Informasi dan Sistem Akuntansi a. Sistem Informasi

Sistem informasi memiliki karakteristik umum, maksudnya adalah sistem informasi akan berkembang sepanjang masa, mempunyai jaringan arus informal, melaksanakan tugas-tugas yang perlu sehubungan dengan data.

Menyediakan informasi kepada pemakai untuk berbagai tujuan, dan menggunakan berbagai sumber.

Sistem informasi menyediakan informasi baik kepada pihak dalam perusahaan maupun pihak luar perusahaan. Pengertian Sistem informasi menurut Wilkinson (2003 : 4) adalah “suatu kerangka kerja dengan mana sumber daya

(manusia, komputer) dikoordinasikan untuk mengubah masukan (data) menjadi (informasi), guna mencapai sasaran perusahaan”.

Menurut Davis (2004 : 15)

“Sebuah sistem informasi subsistem-subsistem fisik berupa perangkat keras komputer, perangkat lunak (yang terdiri dari perangkat lunak sistem umum, perangkat lunak terapan umum, dan program aplikasi), database (data yang tersimpan dalam media penyimpanan komputer), prosedur dan manusia (petugas pengoperasiannya)”.

data, padahal keduanya memiliki arti yang berbeda, seperti yang diuraikan oleh Davis (2004 : 6), yaitu :

“... data that has been proceed into a form that is meaningful to the

recipient and is of real or perceived value in current or perspective action or

decision”.

Dari pengertian di atas diketahui bahwa informasi yang diperoleh biasanya masih berupa data. Data berkedudukan sebagai masukan (input) dan

informasi adalah sebagian keluaran (output). Data baru dapat dikatakan sebagai informasi jika sudah diproses terlebih dahulu agar dapat dipergunakan dalam proses pengambilan keputusan.

Nilai informasi berhubungan dengan keputusan, sehingga karakteristik yang harus dimiliki informasi agar dapat digunakan dan diperoleh manfaatnya

semaksimal mungkin, menurut Wilkinson (2003 : 9) adalah :

• Timeliness (tepat waktu)

Informasi baru berguna jika informasi tersebut disajikan tepat waktunya. Dalam pengendalian, ketepatan waktu suatu informasi merupakan hal yang mutlak.

• Accuracy (akurasi)

Informasi harus dapat memberikan gambaran keadaan yang sebenarnya.

• Response Time (saat yang dibutuhkan)

Informasi tersedia saat informasi itu dibutuhkan, dengan maksud menghindari keputusan yang kurang efektif.

• Completeness (kelengkapan).

Penyajian informasi harus lengkap dan mencakup hal-hal yang dibutuhkan dalam proses pengambilan keputusan.

• Relevance (relevansi)

Informasi harus berkaitan dengan kebutuhan akan informasi tersebut dalam pengambilan keputusan.

Tujuan dari sistem informasi adalah :

• Menyajikan informasi guna mendukung operasi harian

• Menyajikan informasi yang berkenaan dengan kepengurusan

Sistem informasi berkembang selama masa hidup suatu perusahaan. Setiap sistem informasi mempunyai siklus hidup yang tertentu, sehingga pengembangan sistem merupakan sesuatu yang bersiklus, dimana siklus

pengembangan sistem terdiri dari :

• Perencanaan Sistem

Yaitu meletakkan landasan untuk suatu sistem baru atau revisi, dimana tahap ini disiapkan rencana sistem induk serta usulan proyek sistem.

• Analisa Sistem

Analisa atas informasi yang sedang dipakai untuk menentukan jenis informasi dibutuhkan pemakai dari sistem yang baru dan persyaratan teknik untuk sistem tersebut.

• Pengkajian dan pemilihan sistem

Analisa manfaat biaya-biaya yang terinci untuk rancangan sistem

yang dipilih.

• Implementasi Sistem

Mencakup langkah-langkah seperti perlengkapan rincian untuk rancangan baru, pengangkatan dan pelatihan karyawan baru,

penginstalan dan penyajian peralatan baru, dan penerapan awal dari sistem baru.

Mencakup operasi rutin, pemeliharaan dan manajemen dari sistem bam, atau revisi dimana akan diadakan evaluasi terhadap prestasi

sistem dan keandalan keluarannya.

Ada lima konsep penting yang perlu diketahui dalam sistem informasi menurut Sidharta (2003 : 19) bahwa :

• Sistem informasi mempermudah operasi-operasi, yaitu dengan memelihara inventaris dan catatan-catatan pelanggan dan menyediakan dokumen-dokumen yang digunakan untuk melakukan transaksi-transaksi.

• Sistem informasi menyediakan cara-cara yang dapat digunakan oleh bagian manajemen untuk mengamati sistem operasi. Sebagai contoh bagian manajemen dapat mengetahui hasil penjualan cukup dengan melihat pada laporan penjualan.

• Sistem informasi menyediakan integrasi antar proses-proses yang berhubungan dengan operasi dan proses-proses yang bcrhubungan dengan akuntansi, misalnya : pembaharuan catatan penjualan dan accounts receivable.

• Manajemen menyusun operasi-operasi dan sistem informasi dengan menggunakan manusia, peralatan, komponen-komponen fisik yang lain dan kebijaksanaan.

• Pemakai sistem informasi meliputi personel bagian operasi, personel bagian manajemen dan orang-orang yang berada diluar organisasi, misal pelanggan.

b. Sistem Akuntansi

Sistem akuntansi merupakan bidang khusus yang berhubungan dengan

perencanaan, prosedur yang mempunyai tujuan untuk memberikan informasi-informasi yang berubah-ubah tergantung dari waktu dan berkaitan dengan

kegiatan operasional dan juga sebagai alat pengendalian dan pengawasan dalam kegiatan operasional.

Menurut Mulyadi (2004 : 6) membagi sistem akuntansi menjadi lima

tingkatan yaitu :

Adalah bukti terjadinya transaksi yang masuk ke dalam sistem, dimana berisi semua informasi yang berasal dari transaksi yang terjadi.

• Buku Harian

Adalah kegiatan pengurutan dan pengelompokan data transaksi sebelum dibukukan ke buku besar.

• Buku Besar

Adalah catatan yang terdiri atas data-data yang sudah dikelompokkan dan diurutkan dan sebelumnya telah tercatat dalam buku harian.

• Neraca Saldo

Merupakan daftar dari saldo-saldo yang ada dalam buku besar yang berguna untuk memeriksa ketepatan perhitungan aritmatik dan mendeteksi kesalahan-kesalahan.

• Laporan

Adalah informasi yang berupa hasil akhir dari sistem yang di desain.

Pada dasarnya sistem informasi akuntansi lebih terkonsentrasi pada bagaimana mencatat dan menggunakan catatan yang dihasilkan akibat dari adanya

transaksi akuntansi, dimana catatan tersebut merupakan salah satu cara perusahaan untuk mengadakan kontrol terhadap internal sebagai bagian dari

keseluruhan sistem perusahaan yang paling inti. c. Sistem Informasi Akuntansi

Manajemen suatu perusahaan dalam menjalankan fungsi-fungsinya

mencapai tujuan perusahaan yang telah ditetapkan mutlak memerlukan informasi yang bersifat relevan, dimana informasi yang dibutuhkan tersebut baik yang

bersifat keuangan atau non keuangan dihasilkan oleh sebuah sistem.

Menurut Wilkinson (2003 : 50) “sistem informasi akuntansi merupakan sistem formal yang mengandung karakteristik meliputi tujuan

Gushing (2005 : 6) menggambarkan peranan sistem informasi akuntansi dalam suatu perusahaan modern sebagai berikut :

“How can the modern business organization plan, coordinate, and control the multitude of activities that is undertaken? How can it supply information to many people and institution that are interested in its activities. The accounting information system plays a vital role in accomplishing these tasks”

Terdapat perbedaan pada sistem informasi akuntansi dengan sistem

informasi manajemen. Perbedaannya terdapat pada jenis informasi yang dihasilkannya.

Pada sistem informasi akuntansi, informasi yang dihasilkan bersifat finansial atau sering disebut sebagai hasil transaksi keuangan, sedangkan sistem informasi manajemen informasi yang dihasilkan digunakan untuk pengambilan

keputusan.

Gushing (2005 : 23) ada beberapa syarat yang harus dipenuhi untuk

menciptakan suatu sistem informasi akuntansi yang baik, adapun syarat-syarat tersebut adalah :

• Sistem harus Iengkap dan terperinci

Lengkap, artinya adalah sistem tersebut harus dapat mencakup seluruh transaksi perusahaan yang terjadi, yaitu transaksi yang sebenarnya. Sedangkan terperinci artinya adalah langkah-langkah yang dilakukan dalam pelaksanaan sistem haruslah jelas, baik dari segi peralatan maupun perlengkapan yang digunakan, bentuk laporan yang dihasilkan.

• Sistem harus fleksibel

Adalah harus adanya pertimbangan akan timbulnya kemungkinan-kemungkinan perubahan-perubahan yang terjadi di masa yang akan datang.

• Sistem haruslah bersifat sederhana

pengendalian internalnya dan diharapkan dengan biaya yang seminimal mungkin.

• Dapat diterima oleh semua pihak pengguna informasi tersebut Disini dimaksudkan bahwa sistem yang akan digunakan tersebut harus dapat digunakan oleh semua bagian dalam perusahaan, baik pihak manajemen, pengelola, dan bahkan pemimpinnya Selain itu sistem yaug baik juga menghasilkan keluaran yang dapat digunakan oleh semua pihak baik perusahaan tersebut maupun pemakai jasa dalam perusahaan tersebut.

Analisa dalam sistem informasi akuntansi harus dapat bekerja sedekat mungkin dengan sumber yang membutuhkan dan melakukan informasi tersebut,

misal dengan pekerja-pekerja maupun terutama dengan pihak manajemen. Seorang analis harus memiliki kemampuan untuk mengetahui dan memahami proses akuntansi dan bisnis untuk menjawab pertanyaan- pertanyaan dalam studi terhadap suatu sistem akuntansi.

Adapun pertanyaan-pertanyaan yang sering muncul, biasanya merupakan kunci pokok permasalahan dalam mengetahui suatu sistem.

Dalam buku Seen (2004 : 30), dikatakan bahwa :

“Analyst, working closely with employees and managers, must study the business process to answer these key questions:

1. What is being done ? 2. How is it being done ?

3. How frequently does it occur ?

4. How great is the volume of transaction or decisions ? 5. How well is the task being performed ?

6. Does a problem exist ?

7. If a problem exist how serious is it ?

8. If a problem exist, what is underlying cause ?”

Untuk menjawab pertanyaan-pertanyaan seperti tersebut diatas, dalam menganalisa suatu sistem terutama dalam sistem informasi akuntansi, harus dapat

mengenai informasi-informasi seperti aturan akuntansi yang didasarkan pada opini masing-masing orang yang biasa bekerja pada proses tersebut.

Pemakaian kuesioner merupakan langkah yang paling berguna dalam hal mengkoleksi sejumlah pendapat dan informasi dari group yang besar yang biasanya tidak dapat di interview secara perorangan. Selain detail dari

pertanyaan-pertanyaan yang dilontarkan, yang tidak kalah pentingnya adalah mempelajari teori-teori yang berdasarkan manual dan laporan-laporan yang merupakan sumber

informasi yang tertulis, yang biasanya merupakan prosedur dasar dan hasil keluaran atas suatu sistem yang sedang bekerja.

Jika detail sudah didapatkan maka, kita mempelajari suatu sistem baru

yang didasarkan atas permintaan data yang tidak dapat dipenuhi oleh suatu sistem lama, termasuk informasi-informasi yang berkenaan dengan informasi apa yang

akan diproduksi dari sistem baru tersebut dan kriteria optional suatu sistem seperti kontrol.

Hubungan antara Sistem Akuntansi dan Pengendalian Internal terhadap

kerugian ataupun kehilangan yang ditimbulkan oleh Sistem Informasi Akuntansi harus dijadikan bahan pertimbangan.

3. Pembagian Siklus Akuntansi

Menurut definisi daari Bodnar dan Hopwood (2005 : 6) Siklus Akuntansi

terdiri atas :

a. “Revenue Cycle, events related to the distribution of goods and services of the entities and the collection of related payments.

c. Production Cycle, events related to the transformation of resources into goods and services.

d. Finance Cycle, events related to the acquisition and management of capital funds, including cash”.

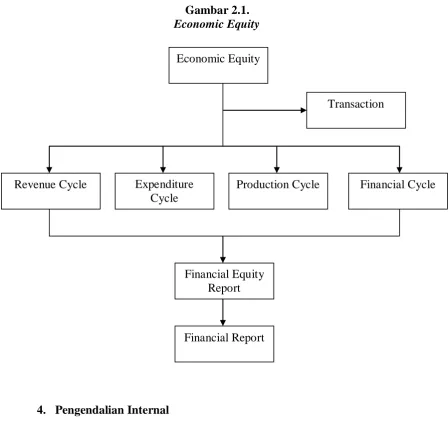

Berdasarkan pendapat Bodnar tersebut penagihan (billing) termasuk dalam Siklus Pendapatan atau Revenue Cycle yang termasuk di dalamnya piutang usaha atau Account Receivable, dan pelaporan uang kas atau Cash Report.

Berikut ini adalah ilustrasi dari gambaran atas Siklus tersebut :

Gambar 2.1. Economic Equity

4. Pengendalian Internal

a. Definisi Pengendalian internal

Economic Equity

Transaction

Revenue Cycle Expenditure Cycle

Production Cycle Financial Cycle

Financial Equity Report

Menurut Romney dalam bukunya Accounting Information System (2000 : 253) :

“Pengendalian Internal adalah suatu rencana dari organisasi atau metode bisnis yang digunakan untuk memelihara harta, menyediakan informasi yang dan dapat diandalkan, mempromosikan dan meningkatkan efisiensi jalannya operational dan menentukan kebijaksanaan yang akan dicapai didalam manajerial perusahaan”.

Sedangkan menurut AICPA sebagai berikut :

“Pengawasan intern meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasikan yang digunakan didalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi dalam operasi dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu”.

b. Tujuan pengendalian Internal

Menurut Baridwan dalam bukunya yang berjudul Sistem Akuntansi

(2003 : 13), bahwa sistem pengendalian internal yang baik itu akan berguna untuk

• Menjaga keamanan harta milik perusahaan.

• Memeriksa ketelitian dan kebenaran data akuntansi.

• Memajukan efisiensi dalam operasi.

• Membantu manajer agar tidak ada yang menyimpang dari kebijaksanaan manajemen yang telah ditetapkan terlebih dahulu. c. Struktur pengendalian internal

Menurut Romney dalam bukunya Accounting Information System

(2000 : 254), struktur pengendalian internal adalah :

“kebijakan dan prosedur yang dibuat untuk menyediakan kepastian yang layak dimana tujuan khusus dari perusahaan akan tercapai. Sistem hanya

Sedangkan menurut Romney dalam bukunya Accounting Information System (2000 : 257) :

“The Committee of Sponsoring Organisation (COSO) mewakili suatu cara signifikan, yang berbeda dengan definisi pengendalian internal yang terbatas pengendalian akuntansi yang digunakan secara luas dan tujuan manajemen”.

Model pengendalian internal COSO memiliki komponen yang penting, yaitu :

• Lingkungan Pengendalian

Lingkungan pengendalian suatu organisasi merupakan inti dari

suatu bisnis berhubungan dengan para karyawan yang dimiliki, kelengkapan individual mereka seperti integritas, nilai etika yang

mereka miliki dan memiliki kemampuan dan lingkungan dimana mereka sendiri beroperasi. Orang-orang inilah yang nantinya mengendalikan perusahaan.

Lingkungan pengendalian terdiri dari beberapa faktor : (a) Kesepakatan kepada integritas dan nilai budaya

Renting bagi seluruh manajemen organisasi untuk menciptakan budaya organisasi yang memberikan penekanan prinsip integritas atau kesatuan dan nilai etika yang berlaku dalam

organisasi. Perusahaan dapat menempatkan prinsip integritas sebagai prinsip dasar organisasi dan aktif untuk memberikan

Falsafah manajeinen dan gaya operasional yang dianut perusahaan mencerminkan bagaimana para karyawan

bertanggung jawab dalam tugas mereka masing-masing untuk mencapai tujuan perusahaan.

(c) Struktur Organisasi

Struktur organisasi perusahaan terbagi atas garis wewcnang dan tanggung jawab, dan biasanya di dalamnya terdapat kerangka

kerja secara keseluruhan yang mencakup perencanaan, pengarahan dan pengendalian terhadap operasional perusahaan. (d) Komite Audit di dalam Dewan Komisaris dan

Anggota-anggotanya

Semua perusahaan yang terdaitar sebagai anggota bursa efek

harus memiliki komite audit yang terdiri atas semua pimpinan. Komite audit bertanggung jawab untuk mengamati Struktur pengendalian internal perusahaan, proses pelaporan keuangan

dan pelaksanaannya yang tidak menyimpang dari hukum yang berlaku, regulasi serta standar yang telah ditetapkan.

(e) Metode-metode Otoritas dan Tanggung Jawab

Manajemen seharusnya mendelegasikan tanggung jawab untuk tujuan yang lebih khusus kepada setiap wartawan dan

job description yang bersifat formal, pelatihan karyawan,

rencana operasional, jadwal dan melalui anggaran. (f) Kebijakan dan Praktik-praktik kepenyesuaian

Kebijakan sumber daya manusia berkaitan dengan perekrutan, pelatihan, pengevaluasian dan promosi pegawai yang nantinya

dapat mempengaruhi kemampuan perusahaan untuk meminimalisasi ancaman, serta resiko yang mungkin dihadapi (g) Pengaruh dari luar

Pengaruh eksternal dapat mempengaruhi lingkungan pengendalian organisasi misalnya, persyaratan yang ditentukan

bursa efek dan oleh standar akuntansi keuangan Pengaruh eksternal ini juga tenuasuk peraturan pemerintah, seperti untuk

bank dan perusahaan asuransi.

• Kegiatan Pengendalian

Kegiatan pengendalian adalah kebijuksanaan-kebijaksanaan dan peraturan-peraturan yang menyediakan jaminan atau kepastian

yang beralasan yang tujuan pengendalian manajemen telah tercapai. Secara umum prosedur pengendalian dikategorikan sebagai berikut :

(a) Memberikan wewenang yang tepat mengenai

transaksi-transaksi dan kegiatan-kegiatan.

pengendalian organisasi. Pemberian wewenang sering didokumentasikan dengan cara menandai, memberi inisial atau

memasukkan kode wewenang pada dokumen transaksi atau catatan.

(b) Pemisahan tugas-tugas (kewajiban)

Permintaan internal control yang baik adalah tidak ada satupun pegawai yang diberi tanggung jawab terlalu banyak. Pemisahan

tugas-tugas (kewajiban) yang efektif telah dicapai bila fungsi-fungsi berikut ini dipisahkan, yakni :

i. Pemberian wewenang : membukt ikan transaksi-transaksi

dan keputusan

ii. Pencatatan : menyiapkan dokumen-dokumen sumber,

memelihara harian, buku-buku besar, atau file-file lainnya, menyiapkan rekonsiliasi menyiapkan laporan-laporan pelaksanaan.

iii. Pemeliharaan : Menangani uang kas, memelihara ruang

penyimpanan persediaan, menerima cek-cek dari pembelian

atau pelanggan yang masuk, menulis cek pada account bank milik organisasi

(c) Merancang dan menggunakan dokumen-dokumen dan

catatan-catatan yang cukup

Desain dan penggunaan dokumen-dokumen dan catatan-catatan

lengkap dari semua transaksi data yang relevan. Untuk mengurangi kemungkinan dokumen tersebut digunakan dengan

curang, mereka harus memberikan nomor-nomor urutan supaya bisa dicatat dengan benar.

(d) Perlindungan yang cukup mengenai asset (harta) dan

catatan-catatan

Berikut ini udalah prosedu perlindungan harta dari pencurian,

penggunaan wewenang dan kerusakan, yaitu :

i. Pengawasan secara efektif dari pemisahan tugas-tugas

(kewajiban)

ii. Memelihara catatan-catatan yang akurat mengenai

asset-asset termasuk informasi.

iii. Membatasi akses fisik menuju asset-asset.

iv. Melindungi catatan-catatan dan dokumen-dokumen.

v. Mengendalikan lingkungan

vi. Membatasi akses menuju ruang computer, file-file

komputer dan informasi.

(e) Pengawasan yang mandiri pada pelaksanaan

Bermacam-macam tipe dari pengawasan yang mandiri akan dibahas berikut ini :

i. Rekonsiliasi dari dua catatan pemeliharaan yang mandiri.

Suatu cara untuk membandingkan ketelitian dan

catatan-catatan lainnya yang mempunyai keseimbangan yang sama.

ii. Perbandingan dari kuantitas aktual dengan jumlah yang

tercatat.

Semua persediaan seharusnya dihitung setiap tahunnya dan

hasilnya dibandingkan dengan catatan-catatan persediaan. iii. Akuntansi pembukuan berpasangan

Pernyataan bahwa sisi debet harus sama dengan sisi kredit menyediakan banyak kesempatan untuk perbandingan internal. Kesimpulannya, pada dua sistem operasi ini,

perbandingan dari total debet dengan total kredit menyediakan perbandingan yang kuat pada kedua proses

tersebut.

iv. Total tumpukan

Dalam aplikasi proses penumpukan, dokumen sunibcr

dipasang pada grup-grup tertentu dan total tumpukan yang secara manual telah diperhitungkan sebelum sumber data

memasuki sistem. Setelah data diproses, total pengendalian harus dihasilkan selama tiap-tiap langkah diproses.

Berikut ini ada lima total tumpukan yang digunakan dalam

sistem komput er, yaitu :

* Total keuangan adalah jumlah dari bidang Dollar

* Total kasar adalah dari bidang yang biasanya tidak

ditambahkan seperti nomor perkiraan pelanggan dari

nomor tanda pengenal dari para pegawai.

* Jumlah pencatatan adalah nomor dari batasan-batasan

dari data yang dimasukkan.

* Batas perhitungan adalah nomor dari batasan-batasan

dari data yang dimasukkan.

* Teks keseimbangan cross-footing. Banyak kertas kerja

yang mempunya, total baris dan total kolom Teks ini dibandingkan dengan total keseluruhan dari semua baris

dengan total keseluruhan pada kolom untuk apakah jumlahnya sama.

• Resiko Penilaian

Akuntan memainkan peranan dalain membantu pengawasan

manajemen basis yang merancang sistem pengawasan yang efektif. Akuntan dapat mengevaluasi sistem pengawasan internal

menggunakan strategi resiko penilaian. Identifikasi Ancaman

Perusahaan harus mengidentifikasikan ancaman yang terlihat untuk

mendisain pengendalian internal yang sesuai. Adapun ancaman-ancaman ini dapat berupa :

- Operating, seperti melakukan sesuatu yang benar dengan cara yang

salah.

- Financial, seperti kehilangan sumber keuangan, pemborosan atau

pantas.

- Information, seperti kesalahan atau informasi yang tidak relevan,

sistem yang tidak dipercaya dan laporan yang salah atau menyesatkan.

Perkiraan Resiko

Beberapa ancaman merupakan resiko yang lebih baik karena kemungkinan dari kejadian itu lebih memungkinkan. Contoh, para karyawan lebih

memungkinkan membuat kesalahan yang tidak disengaja dari pada melakukan aksi penipuan yang disengaja.

Perkiraan Pembongkaran

Resiko dari gempa bumi mungkin sangat kccil tetapi pembongkaran dapat menjadi besar, ini dapat secara menyeluruh merusak perusahaan dan

kekuatannya masuk kedalam kebangkrutan. Kedapatan dari kesalahan biasanya tidak bagus, banyak kecurangan yang mengancam eksistensi perusahaan.

Pembongkaran dari kesalahan ymg tidak disengaja dapat di unit dari yang sangat kecil hingga yang sangat besar, tergantung pada kesalahan alami dan berapa lama ini berlangsung. Sebagai penambahan, material dari ancaman dan kebutuhan

Manajemen harus mengidentifikasi satu atau lebih kendali yang dapat melindungi perusahaan dari ancaman lain. Dalam mengevaluasi keuntungan dari

prosedur pengawasan internal yang spesifik, manajemen harus mempertimbangkan keefektifan dari waktu mereka. Semua faktor lain menjadi sama, pengawasan pencegahan adalah yang tertinggi untuk suatu penyelidik.

Bagaimanapun, jika pengawasan pencegahan ditolak, pengawasan penyelidik adalah esensial untuk menemukan masalah yang menutupinya. Kemudian

pengawasan pencegahan dan pcnyelidikan melengkapi satu sama lain dari sistem pengawasan internal yang baik dan harus menggunakan keduanya.

Estimasi Biaya dan Keuntungan

Tidak ada sistem pengawasan internal yang dapat menyediakan perlindungan yang mudah dan aman dari semua serangan ancaman pengawasan

internal. Biaya dari sistem yang mudah dan aman dapat menjadi penghalang yang tinggi. Untuk tambahan, selama banyak pengawasan negatif mempengaruhi efisiensi operational, juga banyak pengawasan yang memperlambat sistem dan

menjadi tidak efisien. Sampai saat itu, ke objektifan dalam rancangan sistem pengawasan internal adalah menyediakan alasan jaminan yang mungkin bahwa

masalah pengawasan tidak dapat mengambil tempat. d. Klasifikasi pengendalian internal

Menurut Romney dalam bukunya Accounting Information System

(2000 : 254-255), klasifikasi pengendalian internal :

• Pengendalian Umum (General Control)

• Pengendalian Aplikasi (Application Control)

Digunakan untuk mencegah, mendeteksi dan mcngoreksi kesalahan-kesalahan di dalam transaksi saat mereka proses.

• Pengendalian Administratif (Administrative Control)

Memastikun bahwa operasional berjalan seefisien dan sesuai dengan kebijakan manajerial. Dan sebaliknya. accounting controls membantu untuk memelihara asset dan memastikan kebenaran catatan keuangan.

• Pencegahan, pendeteksian dan pembetulan (Preventive, detective and corrective control)

Pencegahan (Preventive Control): menccgah masalah sebelum mereka muncul.

Pendeteksian (Detective Controls): dibutuhkan untuk mengontrol masalah begitu muncul.

Pembetulan (Corrective Controls): Pemecahan pada masalah yang ditemukan ditahap pendektesian meliputi: mengidentifikasi penyebab dari suatu problem, mengkoreksi kesalahan atau kesulitan yang dihadapi. Memodifikasi kembali sistem yang dimiliki sehingga dimasa yang akan datang masalah dapat diminimalisasi atau dihapuskan.

e. Alat pengendalian internal

Menurut Bodnar dan Hopwood dalam bukunya sistem informasi

Akuntansi (2005 : 186-195), “alat pengendalian internal adalah prosedur-prosedur yang dirancang untuk meyakinkan bahwa elemen-elemen struktur pengendalian internal diimplementasikan dalam sistem aplikasi khusus yang terdapat didalam

setiap siklus transaksi organisasi”.

Alat pengendalian internal ini terbagi :

• Pengendalian Umum (General Control)

Pengendalian umum mempengaruhi seluruh pemrosesan transaksi.

Pengendalian umum mencakup hal-hal berikut ini :

o Rencana pengorganisasian pemrosesan transaksi

o Prosedur-prosedur operasi Umum

Umumnya mencakup hal-hal, seperti : definisi tanggung jawab,

personal, kompetensi personel. Rotasi tugas, rancangan formulir, formulir-formulir dipranomori, formulir-formulir di pracetak, penyajian secara simultan perputaran dokumen,

dokumentasi, pelabelan.

o Masalah pengendalian peralatan

Umumnya mencakup hal-hal, seperti : back-up dan pemulihan, jejak statistik sumber kekeliruan.

o Pengendalian peralatan dan akses data

Umumnya mencakup hal-hai, seperti : penanganan yang aman, ganda/pengendalian ganda.

• Pengendalian Aplikasi (Application Control)

Pengendalian aplikast dikhususkan untuk aplikasi individual.

Pengendalian aplikasi dikategorikan sebagai berikut :

o Pengendalian masukan

Pengendalian masukan dirancang untuk mencegah atau mendeteksi kekeliruan dalam tahap masukan pemrosesan data Jika computer digunakan pemrosesan, maka tahap masukkan

mencakup konversi data transaksi ke format yang terbaca mesin. Pengendalian masukan mencakup hal-hal berikut ini :

pengecekan seluruh arus, pengecekaa format, pengecekan kelengkapan, pengecekan digit pengujian kelayakan,

pengecekan batas, pengecekan validitas, batas kadaluarsa, verifikasi kunci.

o Pengendalian pemrosesan

Pengendalian pemrosesan dirancang untuk memberikan jaminan bahwa pemrosesan telah terjadi sesuai dengan

spesifikasi yang ditentukan dan tidak ada transaksi yang hilang atau tidak tepat yang dimasukkan ke jalur. Pengendalian pemrosesan mencakup: mekanisasi, standarisasi, pilihan

default, saldo batch, run-to-run total, penyajian saldo,

pemadanan, akun kliring, label untuk penjejak, koreksi

kekeliruan secara otomatis.

o Pengendalian keluaran

Pengendalian keluaran dirancang untuk memeriksa apakah

masukan pemrosesan berpengaruh pada keluaran secara absah dan apakah keluaran didistribusikan secara memadai.

Pengendalian keluaran mencakup : rekorsiliasi, penyajian umur (aging), suspense file, suspense account, audit periodic, laporan ketidaksesuaian, up-stream resumbmission.

Sistem Penagihan adalah suatu sistem yang merupakan salah satu sub sistem dari sistem akuntansi dimana sub sistem ini dapat berdiri sendiri dalam

menjelaskan fungsinya maupun terkait dengan sub sistem lainnya dan bekerja secara sinergi berdasarkan dengan pedoman akuntansi yang ada membentuk suatu sistem akuntansi yang total.

Sistem Penagihan dapat juga disebut merupakan salah satu bagian atau salah satu unsur dari sistem informasi akuntansi yang terintegrasi, uang

merupakan bagian yamg tidak dapat dipisahkan, namun dalam penerapannya seringkali digunakan terpisah dari sistem akuntansi lainnya, namun tetap berdasarkan prinsip akuntansi yang berlaku.

Sistem Penagihan Internet Service Provider (ISP) merupakan suatu sistem penagihan yang ditujukan untuk lebih pada service terhadap konsumen dan

penggenerasian tagihan (invoice) untuk pemakai service internet dan melakukan pelacakan atau tracking terhadap pembayaran dan membantu proses bisnis lainnya dalam perusahaan.

Sedangkin kriteria yang dibutuhkan untuk suatu ISP Billing System yang baik adalah memenuhi kriteria-kriteria efisiensi sebagai berikut :

a. Tingkat keamanan yang tinggi

Yaitu memherikan wewenang hanya kepada orang yang berwenang dan bersangkutan, yaitu dengan memberikan encrypted password dengan maksud

Data tampilan pada program harus dapat dimengerti oleh orang yang awam sekalipun, dengan tujuun agar pemakai dari divisi manapun yang tidak

mempunyai latar belakang bidang pemrograman dapat secara cepat mengerti cara pemakaiannya, karena perlu diingat bahwa pemakai data dalam sistem ini dapat marketing dan manajemen, maupun staff akunting.

c. Client/server performance

Muksudnya adalah aplikasi yang dipakai berupa windows based yang

menghubungkan server tempat data-data masuk dengan terminal pengolahan data tersebut, misal di divisi keuangan atau manajemen. Jadi untuk mendapatkan data yang diperlukan tidak harus mengakses ke server tempat data-data tersebut

dihasilkan namun cukup memakai program tertentu, sehingga pemakai bebas untuk mengkombinasikan data-data mentah dalam server. Selain itu data-data

dapat terus di updating, disini biasanya dari divisi registrasi. d. Dapat menangani data yang bermacam-macam

Sistem yang baik diharapkan dapat mengatur data yang ada dan

meng-update-nya setiap kali dibutuhkan dengan ccpat. e. Fleksibel dalam perubahan harga

Biasanya dalam persaingan, perusahaan kerapkali mengubah strategi harga. Karena itu sistem penagihan yang baik harus dapat cepat menyesuaikan dengan program marketing. Misalnya seperti: program potongan harga atau akses

gratis.

Maksudnya adalah dalam sistem ini harus dapat membantu mempermudah perusahaan dalam pengelolaan keuangan. Penagihan terhadap

konsumen merupakan salah satu cara perusahaan dalam memperoleh timbal balik pelayanannya, sehingga tanpa harus mempersulit konsumen dan perusahaan dalam penagihan tersebut harus dapat melayani secara online.

g. Pelaporan

Sebagai bisnis manajer, kita membutuhkan iaporan yang menceritakan

kondisi keuangan didasarkan atas penagihan yang telah ada Laporan yang dibutuhkan meliputi :

• Akuntansi : yaitu laporan harian penjualan, pembayaran, payment

method breakdown, credit batch report, aged account summary.

• Customer tracking : yaitu daftar pelanggan, detailed statements,

dan laporan pemakaian.

Kriteria eflsiensi lainnya sehubungan dengan tujuan divisi pemakai dapat dilihat sebagai berikut :

a. Marketing dan manajemen

Marketing dan manajemen sangat membutuhkan suatu sistem

penagihan yang fleksibel dan mendukung rencana-rencana marketing yang sangat beragam tipe.

b. Staff Akuntansi

Staff' akuntansi sangat memerlukan sistem penagihan yang dapat

transaksi ataupun bulanan, memenuhi prinsip pajak atas service, dapat dicetak lengkap dengan detail pajak yang dihitung oleh sistem tersebut ( untuk

kepentingan cross check).

Dalam kriteria efisiensi sbtem penagihan yang baik menurut Seen (2004 : 338) adalah berikut :

“We say that an information system meets user needs if it accomplish the following :

a. Performs the right procedures properly

b. Prevent information and instructions in an acceptable an effective fashion

c. Procedures accurate result

d. Provides an acceptable interface and method of interaction e. Is perceived by users as a reliable system”

Pada dasarnya sistem yang digunakan dalam sistem penagihan berbasiskan

Interface System atau dengan kata lain sistem interaksi antara pemakai dan alat,

yaitu komputer yang dijalankan secara online.

Efektifitas dari sebuah sistem didasarkan pada biaya yang dikeluarkan dan keuntungan yang dapat diperoleh dengan mengeluarkan scjumlah biaya tertentu. Biaya yang berhubungan dengan Sistem Penagihan perusahaan jasa Internet

adalah biaya pembelian software dan hardware.

Biaya-biaya penting lainnya adalah sebagai berikut :

a. Biaya nyata (tangible cost) meliputi biaya ruang komputer, mengingat

menganut sistem online, maka komputer harus disimpan dalam kondisi bersuhu stabil, aliran listrik yang stabil serta dukungan kinerja

b. Biaya tidak nyata (intangible costs) meliputi biaya yang timbul

dikarenakan penurunan produktifitas dari personil menjalani sistem

tersebut.

c. Biaya Berulang (Recurring costs) yakni seperti biaya pemeliharaan.

d. Biaya tidak berulang (Non recurring cost) yakni biaya penyusunan

sistem

Akibat dari efektifitas sistem penagihan yang baik yaitu sebagai berikut : a. Keuntungan langsung (direct advantage)

Keuntungan yang diperoleh, misal : penurunan biaya persiapan deposito perbaikan sistem.

b. Keuntungan tidak langsung (Indirect advantage)

Biaya yang dihasilkan tidak berhubungan secara langsung dengan

sistem, misalnya pendapatan karena penurunan harga atau diskon. c. Keuntungan nyata (tangibles)

Keuntungan karna adanya penghematan biaya atas personel. d. Keuntungan tidak nyata

Keuntungan karena adanya kenaikan produktifilas dari personil atas

sistem baru yang digunakan.

Sehubungun dengan hal tersebut diatas, kriteria-kriteria yang dibutuhkan oleh sebuah perangkat lunak yang efektif dan efisien, yakni :

a. Dapat dijalankan dengan baik bersama aplikasi yang telah ada. Seperti

b. Kemudahan dalam penggunaan dan mudah dipelajari. Sebuah sistem

yang baik haruslah dapat dengan mudah digunakan dan dimengerti

oleh penggunanya.

c. Kemudahan dalam melakukan set-up aplikasi tersebut. Dapat dengan

mudah kita menginstal aplikasi yang baru, tanpa merubah platformnya. d. Biaya daripada aplikasi tersebut. Biaya yang dikeluarkan haruslah

sebanding dengan keuntungan penggunaan yang kita peroleh dari

sistern. Biaya yang biasa menjadi bahan pertimbangan adalah : biaya pembelian aplikasi, up grade, convert data dan pembelajaran penggunaan sistem.

e. Dukungan yang baik dari aplikasi. Dukungan produk sangat

menentukan keefektifan system.

Sedangkan kriteria perangkat keras/hardware dibedakan atas dua jenis, yaitu :

a. Stand Alone

• Merupakan One machine ISP

• Satu hardware dengan penggunaan atau digunakan untuk server

yang berbeda-beda, dimana setiap log dari server akan ditampung dalam satu mesin.

• Merupakan multiple machine ISP dimana semua koneksi dari

SLIP/PPP dicatat dalam satu server, tanpa catatan atas pemakai (user's account).

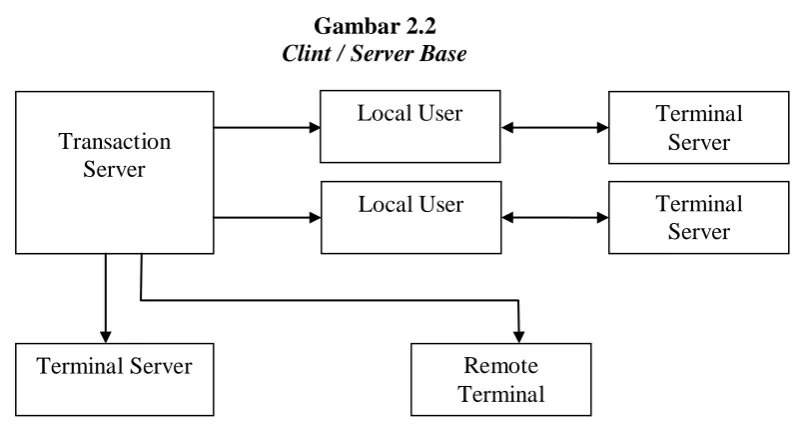

b. Client/Server

• Merupakan multiple machine ISP dimana data-data harus diambil

dari mesin lain sebagai input terhadap mesin utama.

• Merupakan multi pop ISP dimana data yang dibutuhkan harus

diambil dari tiap POP yang terpisah untuk disentralisasikan untuk

kebutuhan penagihan (centralized billing). Gambar 2.2

Clint / Server Base

Ada empat komponen pent ing dalam sistem penagihan dan akuntansi dalam perusahaan jasa seperti perusahaan jasa jaringan, yaitu :

a. Funds adalah dana yang digunakan perusahaan untuk membiayai,

biaya operasional.

b. Accounts, merupakan tempat menyimpan uang atau dana yang

dihasilkan dari penjualan jasa.

c. Services, merupakan jasa yang ditawarkan perusahaan, dimana

konsumen akan mengeluarkan biaya atas jasa yang diberikan perusahaan.

Terminal Server Remote

d. Charges, adalah Suatu cara bagaimana uang yang didapat,

dipergunakan untuk dipertukarkan dengan jasa yang dihasilkan.

Biasanya sistem penagihan jasa Internet menggunakan jasa database management, yang memiliki kapabilitas yang tinggi. Data-data yang dihasilkan

oleh sistem merupakan data inti atau raw data yang akan dipakai oleh bagian

penagihan maupun akuntansi.

B. Tinjauan Penelitian Terdahulu

Sebagai pembanding dari penelitian ini adalah penelitian dari Haris, Darmawan (2002), telah meneliti tentang “Analisis Pengendalian Internal Sistem

Pendapatan Dalam Perusahaan Jasa Penyedia Layanan Telekomunikasi Akses Internet (Telkomnet@Instan) Pada PT. Telkom”, hasil penelitian menunjukka n

sebagai berikut :

a. Kurangnya pengendalian pada pusat pelayanan pelangggan. Sering

terjadi perputaran uang yang dilakukan oleh karyawan pelayanan pada

saat inencrima pembayaran dari pelanggan yang telat bayar.

b. Dalam masalah tindakan pengamanan sebagian besar sudah berjalan

dengan baik sebagaimana semestinya. Hanya saja password seorang pegawai masih sering diketahui oleh rekan pegawai yang lainnya. c. PT. Telkom telah menggunakan komputer dalam memproses semua

kegiatan penagihan, transaksi, penjualan, pasang baru dengan tujuan keefisiensian dan keefektifan pelayanannya. serta untuk

d. Secara keseluruhan pengendalian umum pada PT. Telkom sudah cukup

baik. Segala aspek pada pengendalian umum sudah diperhatikan

dengan baik. Pelaksanaannya juga sudah berjalan dengan baik, sehingga hampir dikatakan tidak ada cacatnya.

e. Seperti halnya pengendalian umum, pengendalian transaksi juga dapat

dikatakan cukup baik.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka konseptual

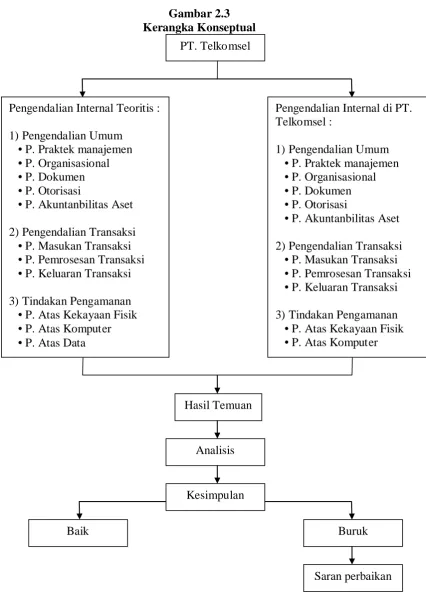

PT. Telkomsel Medan memiliki sistem pendapatan diawasi oleh

pengendalian internal untuk menjamin jalannya sistem secara efisien dan efektif. Pengendalian internal yang dilaksanakan pada sistem pendapatan PT. Telkomsel

Medan mencakup tiga proses pengendalian, antara lain pengendalian umum, pengendalian transaksi, dan pengendalian pengamanan.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan

Gambar 2.3

Pengendalian Internal di PT. Telkomsel :

1) Pengendalian Umum • P. Praktek manajemen • P. Organisasional • P. Dokumen • P. Otorisasi

• P. Akuntanbilitas Aset 2) Pengendalian Transaksi

• P. Masukan Transaksi • P. Pemrosesan Transaksi • P. Keluaran Transaksi 3) Tindakan Pengamanan • P. Atas Kekayaan Fisik • P. Atas Komputer Pengendalian Internal Teoritis :

1) Pengendalian Umum • P. Praktek manajemen • P. Organisasional • P. Dokumen • P. Otorisasi

• P. Akuntanbilitas Aset 2) Pengendalian Transaksi

• P. Masukan Transaksi • P. Pemrosesan Transaksi • P. Keluaran Transaksi

Dalam perusahaan jasa sistem penagihan merupakan salah satu faktor yang menentukan dan merupakan faktor pokok atau penting dalam pengambilan

keputusan. Dengan adanya sistem penagihan yang baik akan mengurangi kerugian perusahaan dan mempercepat prosedur pendapatan.

Dengan adanya jenis perusahaan yang bermacam-macam maka timbul pula

sistem penagihan yang beraneka ragam. Namun dengan adanya bantuan teknologi komputerisasi dan jaringan penyediaan informasi bagi sistem penagihan menjadi

lebih efektif dan efisien.

Dalam penelitian ini, peneliti akan mencoba untuk membandingkan pengendalian internal. Yang pertama peneliti akan meneliti tentang pengendalian

umumnya. Lalu akan dilanjutkan dengan penelitian dengan penelitian dari pengendalian transaksinya. Semua hasil penelitian tentang pengendalian internal

yang ada pada PT. Telkomsel akan peneliti bandingkan dengan pengendalian internal yang menurut teori. Semua temuan yang peneliti dapat dari penelitian tersebut akan peneliti analisis. Kemudian peneliti akan menilai apakah hasil dari

pengendalian internal dalam proses penagihan tersebut sudah baik atau buruk. Apabila buruk, peneliti akan mencoba memberikan masukan dan saran yang

mungkin dapat bennanfaat.

2. Hipotesis

a. Bagaimana prosedur penagihan yang dilakukan pada PT.

Telkomsel Medan?

b. Apakah pengendalian internal pada prosedur penagihan di PT.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode penelitian yang penulis gunakan dalam penyusunan skripsi ini adalah

metode penelitian deskriptif kualitatif dengan pendekatan studi kasus. Metode penelitian deskriptif kualitatif adalah metode yang meneliti suatu status suatu

kelompok atau subjek pada masa sekarang dan mempunyai tujuan untuk menceritakan atau menggambarkan secara sistematis, faktual dan akurat mengenai fakta-fakta subjek tersebut. Metode ini digunakan untuk menganalisis sistem

pengendalian internal pendapatan dalam perusahaan jasa penyediaan layanan komunikasi akses internet pada PT. Telkomsel Medan.

B. Objek Penelitian

Objek penelitian ini adalah siklus pendapatan dalam perusahaan jasa

telekomunikasi.

Penelitian ini dilakukan di PT. Telkomsel yang telah berdiri sejak tahun 1994.

Didirikan untuk mendukung perkembangan teknologi telekomunikasi dan informasi di Indonesia.

Perusahaan ini memiliki beberapa lingkup bidang usaha, seperti : jasa

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah:

1. Data primer, yaitu merupakan data yang diperoleh dengan cara melakukan

penelitian langsung ke objek penelitian, dalam hal ini adalah PT. Telkomsel. Data yang digunakan adalah hasil dari wawancara atau

keterangan yang dikumpulkan dari perusahaan.

2. Data sekunder, yaitu merupakan jenis data yang diproleh dalam bentuk

yang sudah jadi atau telah ada pada PT. Telkomsel seperti struktur organisasi, sejarah perusahaan, kegiatan perusahaan, flowchart proses penagihan dan dokumen lainnya.

D. Metode Pengumpulan Data

Data penelitian ini, penulis mengumpulkan data dengan menggunakan teknik-teknik:

1. Penelitian lapangan

Pengumpulan data dilakukan dengan cara survei lapangan atau dengan terjun langsung ke perusahaan yang menjadi objek penelitian. Tujuan dari

penelitian ini adalah untuk memperoleh data yang akurat Secara spesifik, data didapat dengan cara berikut:

a. Wawancara

Mengadakan wawancara dengan staf pegawai yang terlibat langsung bidang yang diteliti. Hal yang dimaksudkan untuk mendapatkan

b. Pengamatan data tertulis

Mengamati dokumen-dokumen yang terkait dengan siklus pendapatan. 2. Penelitian Kepustakaan

Maksud dari penelitian kepustakaan adalah untuk memperoleh data teoritis literatur-literatur, catatan-catatan yang berhubungan dengan masalah yang

di kegunaan studi literatur adalah memperoleh sebanyak mungkin dasar-dasar yang diharapkan akan menunjang data yang dikumpulkan dalam

penelitian.

E. Metode Analisis Data

Dalam penelitian ini pertama kali akan meneliti dan menganalisis pemrosesan dari sistem penagihan/pendapatan atas jasa telekomunikasi internet yang ada pada

PT. Telkomsel. Kemudian peneliti akan meneliti pengendalian internal yang ada pada perusahaan tersebut. Lalu peneliti akan menarik kesimpulan dari penelitian tersebut. Apabila dirasa diperlukan, peneliti akan memberikan saran yang kiranya

akan berguna bagi perkembangan PT. Telkomsel.

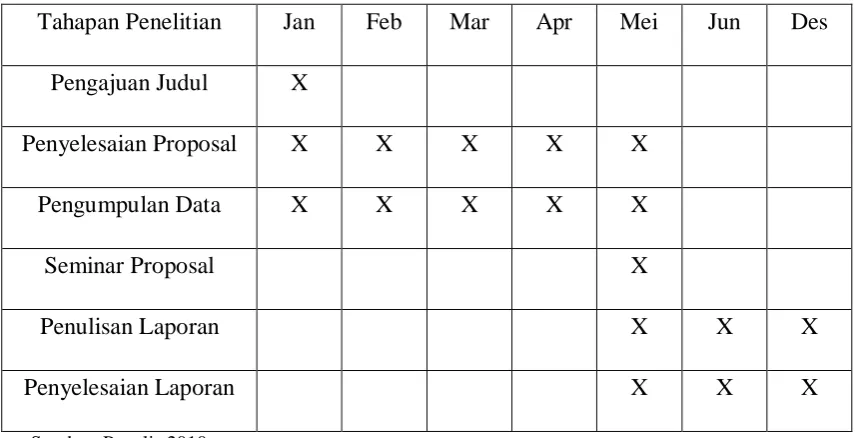

F. Jadwal Penelitian

Penelitian dimulai pada bulan Januari 2010 sampai dengan selesai dan lokasi penelitian terdapat pada PT.Telkomsel Medan yang beralamat di jl. Listrik No. 1

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Jan Feb Mar Apr Mei Jun Des

Pengajuan Judul X

Penyelesaian Proposal X X X X X

Pengumpulan Data X X X X X

Seminar Proposal X

Penulisan Laporan X X X

Penyelesaian Laporan X X X

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah PT.Telkomsel

Telkomsel adalah operator terkemuka jasa telekomunikasi selular di

Indonesia. Pada akhir September 2005, Telkomsel telah dekat dengan 23,5 juta pelanggan yang berdasarkan statistik industri mewakili pangsa pasar sekitar 54%.

Telkomsel menyediakan layanan selular GSM di Indonesia, melalui jaringan 900/1800 Dual band nya sendiri MHz GSM nasional, dan internasional, melalui 238 mitra roaming internasional di 147 negara (akhir Juni 2005).

Perusahaan menyediakan pilihan bagi pelanggan dengan pilihan antara dua kartu prabayar simPATI dan Kartu As dari layanan simPATI pra-bayar, atau layanan

kartuHALO pasca bayar, serta berbagai layanan nilai tambah dan program.

Kegiatan operasional Telkomsel di Indonesia telah berkembang sejak peluncuran komersial layanan pasca bayar pada tanggal 26 Mei 1995. Pada bulan

November 1997, Telkomsel menjadi operator telekomunikasi selular pertama di Asia yang memperkenalkan layanan isi ulang GSM pra-bayar.

total pendapatan Telkomsel telah meningkat dari Rp 2.801 miliar di tahun 2000 menjadi Rp 14,77 triliun pada tahun 2004. Selama periode yang sama, jumlah pelanggan selular Telkomsel meningkat dari sekitar 1,7 juta pada tanggal

31 Desember 2000 menjadi 16,3 juta pada tanggal 31 Desember 2004. Telkomsel memiliki jangkauan jaringan terbesar dari seluruh operator selular yang terdapat

Indonesia dan merupakan satunya operator di Indonesia yang meliputi seluruh

propinsi, kota, dan kecamatan. Perusahaan Telkomsel menyediakan layanan GSM Dual Band (900 & 1800), GPRS, Wi-Fi, dan EDGE Teknologi.

2. Struktur Organisasi

Untuk mencapai hasil yang diharapkan, suatu perusahaan harus menyusun

dan metaksanakan struktur organisasi. Struktur organisai harus merupakan suatu kerangka dasar yang menyeluruh untuk menyatukan fungsi-fungsi dalam suatu

organisasi atau perusahaan dan dapat menunjukkan hubungan antara fungsi-fungsi tersebut.

Dalam struktur organisasi, perusahaan menetapkan dasar-dasar pembagian

kerja, sehingga personil-personil dalam pemsahaan mengetahui secara jelas mengenai tugas dan kewajibannya, tanggung jawabnya, batas-batas

kewenangannya. Tanpa struktur organisasi perusahaan akan mcngalami banyak kesulitan dalam mencapai tujuannya. Di bawah ini merupakan pembagian kerja (job description) pada PT. Telkomsel. Namun, penulis hanya membatasi

pembahasan job description yang berhubungan dengan proses penagihan, antara lain

a. Bidang Keuangan, fungsinya adalah :

• Merencanakan, melaksanakan dan mengendalikan kegiatan

pengendalian keuangan perusahaan, agar penerimaan dan pengeluaran uang prosedur akuntansi yang sudah ditetapkan.

• Membuat laporan mengenai bad debt account pelanggan dan

mengadakan komfirmasi dengan pelanggan.

Bagian Keuangan membawahi :

• Bagian Anggaran dengan tugas pokok merencanakan pendapatan

pengeluaran keuangan perusahaan tahunan.

• Bagian Perbendaharaan dengan tugas pokok menyimpan,

memelihara dan mengembangkan kekayaan dan milik perusahaan.

• Bagian Akuntansi dengan tugas pokok merencanakan, melaksanakan

dan mengendalikan kegiatan pengendalian keuangan perusahaan, agar penerimaan dan pengeluaran uang mengikuti prosedur

akuntansi yang sudah ditetapkan.

b. Bidang Niaga, fungsinya adalah Menangani pengelolaan produk,

promosi, pemasaran menangani billing/tagihan atas jasa/ produk, serta layanan pelangggan.

Bidang Niaga membawahi :

• Bagian Manajemen Pembayaran, fungsinya

i. Menyerahkan atau menyampaikan billing /tagihan pelanggan

kepada pihak bank (Collecting Agent).

ii. Melakukan pemeriksaan kepada bank terhadap pelanggan yang

telah melakukan pembayaran.

• Unit Layanan Pelanggan, fungsinya

i. Mengumpulkan informasi pelanggan

ii. Memasukan data pelanggan kedalam database.

iv. Menjawab keluhan-keluhan pelanggan sehubungan dengan servis

umum.

c. Unit Sistem Informasi, fungsinya adalah :

• Mengolah data-data pelanggan secara keseluruhan Misalnya : Nama,

Alamat, No Pelangga n, dll.

• Mengolah rincian penggunaan jasa telekomunikasi menjadi billing

atau tagihan. Misalnya jumlah pemakaian dan total tagihan yang

harus dibayar konsumen

d. Unit Network Regional, fungsinya adalah menjaga jaringan dalam

kondisi yang baik serta menjawab keluhan pelanggan karena masalah

teknikal

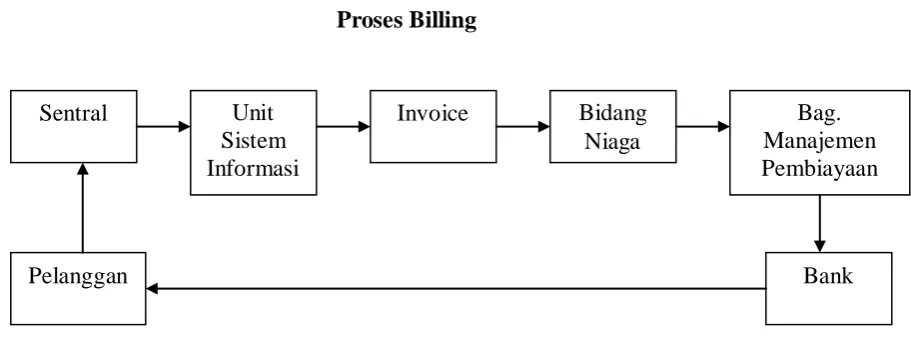

B. Analisis Hasil Penelitian 1. Prosedur Penagihan

PT. Telkomsel merupakan suatu perusahaan layananan telekomunikasi

yang memiliki berbagai macam jaringan meliputi jaringan pada konsumen perorangan maupun pada konsumen besar seperti perusahaan.-perusahaan

(corporate consumer).

PT. Telkomsel sejauh ini telah memberikan layanan telekomunikasi seperti Mobile, Internet dan Service.

Salah satu yang akan dibahas oleh penulis adalah layanan internet yang dikenal dengan Telkomsel Flash terutama pada sistem penagihannya. Layanan

konsumen atas jasa internet yang telah digunakan, sudah termasuk dalam

billing/penagihan pulsa.

Ini adalah proses pembuatan billing hingga penagihan kapada pelanggan

Gambar. 4.1 Proses Billing

Pembayaran layanan telekomunikasi PT. Telkomsel hanya dapat dilakukan

pada bank-bank (Collecting Agent) yang telah ditunjuk oleh PT. Telkomsel secara langsung. PT. Telkomsel memiliki kebijakan khusus dalam hal penagihan

terhadap pelanggan melalui bank, yaitu sebagai berikut : a. Point to Host

Yaitu, PT Telkomsel melalui bagian manajemen pembayaran (payment

Management) memberikan lembar tagian/ billing langsung kepada cabang-cabang

lain yang dimiliki bank tersebut.

Gambar 4.2

Telkomsel Bank G Cabang B

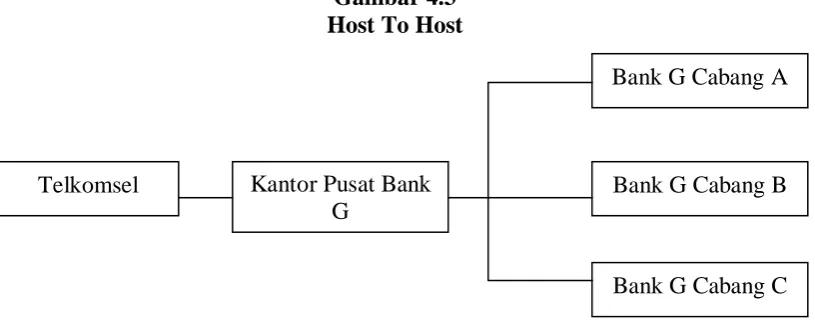

b. Host to Host

Yaitu memberikan lembar tagihan billing kepada Kantor Pusat Bank,

kemudian bank tersebut yang menyampaikan kepada cabang- cabang nya Gambar 4.3

Host To Host

PT. Telkomsel memiliki dua buah rekening, yaitu :

• Rekening Sekunder K, dimana Rekening di khususkan untuk

kegiatan operasional perusahaan.

• Rekening Sekunder M, dimana Rekening di khususkan untuk

kegiatan pendapatan perusahaan. Rekening ini setiap hari dilaporkan ke kantor pusat.

Untuk mengantisipasi kecurangan yang mungkin terjadi di bank, PT. Telkomsel memberlakukan prosedur pembayaran yang sangat baik yaitu, pada saat pelanggan melakukan pembayaran melalui bank, pihak bank akan membuka

program computer online dengan PT. Telkomsel. Ketika nomor telepon dan nama pelanggan dibuka dan dinyatakan telah membayar maka otomatis nomor dan

nama pelanggan akan segera hilang dari daftar urutan. Kemudian pihak bank akan memberikan kwitansi pembayaran kepada pelanggan dan pihak bank diwajibkan

Telkomsel Bank G Cabang B

Bank G Cabang C Bank G Cabang A