SKRIPSI

PENERAPAN KONVERGENSI INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) DALAM PERNYATAAN STANDAR AKUNTANSI KEUANGAN

(PSAK) NO. 16 ATAS ASET TETAP PADA PT. PERKEBUNAN NUSANTARA I (PERSERO) LANGSA-PROVINSI ACEH

OLEH :

RIEZKA DHARMA

090522023

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :“Penerapan Konvergensi

International Financial Reporting Standard (IFRS) dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 16 Atas Aset Tetap Pada PT. Perkebunan Nusantara I (Persero)

Langsa-Aceh” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar

adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang diterapkan oleh Universitas.

Medan, 27 Mei 2011

Yang membuat pernyataan,

Riezka Dharma

KATA PENGANTAR

Bismillahirahmanirrahim

Puji dan syukur penulis ucapkan kehadirat Allah SWT karena dengan hidayahnya dan

karunianya Tugas Akhir ini dapat selesai. Shalawat dan salam kepada junjungan kita Nabi

Muhammad SAW, beserta keluarga dan para sahabatnya.

Oleh karena terbatasnya waktu, biaya dan kemampuan, maka penulis menyadari

sepenuhnya bahwa masih banyak terdapat kekurangan dalam menyusun Tugas Akhir ini,

sehingga masih jauh dari sempurna. Untuk itu penulis dengan tangan terbuka menerima saran

dan kritik dari pembaca demi kebaikan dari Tugas Akhir ini sebagai suatu karya ilmiah.

Selama dalam penulisan Tugas Akhir ini penulis banyak menerima masukan dan

dorongan baik moral maupun materil. Untuk itu dalam kesempatan ini, penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua

dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara

3. Bapak Drs. Syahelmi, MSi, Ak selaku Dosen Pembimbing Tugas Akhir saya.

4. Ibu Dra. Narumondang Bulan Siregar, MM, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Dosen Penguji I dan Dosen Penguji II saya.

5. Pimpinan dan karyawan PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh

6. Terima kasih yang tak terhingga kepada Ayahanda Darwis Anatami, SH, MH dan

Ibunda Ermawati, SPd yang telah memberikan doa dan dukungan baik moril maupun

materil dalam menyelesaikan Tugas Akhir ini.

Akhirnya Penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu dengan ridhonya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan

baik, Amin.

Medan, 27 Mei 2011

Penulis,

Riezka Dharma

ABSTRAK

Adanya transaksi antar negara dan prinsip-prinsip akuntansi yang berbeda antar negara mengakibatkan munculnya kebutuhan akan standar akuntansi yang berlaku secara internasional. Oleh karena itu muncul organisasi yang bernama IASB atau International Accounting Standar Board yang mengeluarkan International Financial Reporting Standar (IFRS). Salah satu Standar Akuntansi Keuangan yang sudah konvergen terhadap IFRS adalah tercantum dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 atas Aset Tetap.

Tujuan dilakukannya penelitian terhadap PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh adalah untuk mengetahui bagaimana penerapan kebijakan akuntansi aset tetap yang diterapkan perusahaan dan membandingkannya dengan standar akuntansi keuangan yang berlaku, yakni PSAK No. 16 yang telah konvergen dengan IFRS/IAS 16.

Metode penelitian yang digunakan adalah metode analisis deskriptif yang dilakukan dengan cara memahami kenyataan yang ada dan membandingkannya dengan teori yang dipelajari penulis sehingga dapat diambil kesimpulan. Untuk memperoleh data yang diperlukan penulis menggunakan teknik pengumpulan data berupa wawancara dan dokumentasi. Jenis data yang digunakan adalah data primer dan data sekunder.

Dari hasil analisis penelitian, penulis dapat mengambil suatu kesimpulan bahwa perusahaan telah menggolongkan aset tetapnya dengan baik, harga perolehan aset tetap dicatat sesuai dengan faktur dimana telah disepakati bersama pemasok harga tersebut termasuk biaya-biaya yang dibutuhkan sampai aset tetap tersebut dapat digunakan. Perusahaan memakai metode penyusutan garis lurus untuk menyusutkan aset tetapnya. Perusahaan masih menganut model biaya dalam mengukur aset tetapnya setelah pengakuan awal, perusahaan belum menerapkan metode revaluasi sebagaimana yang terdapat dalam PSAK No. 16, dikarenakan masih banyak terdapat nilai buku satu rupiah pada 10.746 unit aset tetapnya.

ABSTRACT

The existence of inter-state transactions and accounting principles which different contries, needs an accounting standard internationally. Therefore appear an organization that called the IASB or International Accounting Standards Board that issued the International Financial Reporting Standards (IFRS). One of the Financial Accounting Standards that have been convergent with IFRS is included in the Statement of Financial Accounting Standards (SFAS) No. 16 of Fixed Assets.

The purpose of this study on PT. Perkebunan Nusantara I (Persero) Langsa-Aceh is to determine how the application of accounting policies of fixed assets that applied of company and compare it with applicable financial accounting standards No. 16 of Fixed Assets which have been convergent with IFRS/IAS 16.

The research method used is descriptive analysis method which is understanding of reality and compare it with the theory that authors studied so it can be concluded. To obtain the necessary data the authors uses data colection techniques in the form of interviews and documentation. Types of data used are primary data and secondary data.

From the analysis of research, the author can take a conclusion, that the company has cllasified their fixed assets properly, the cost of fixed assets recorded in according the invoices which have been agreed with the supplier prices include the costs required to keep this assets can be used. Company using the straight-line method of depreciation for fixed assets. The company still uses the cost model for measuring fixed assets after initial recognition, the company has not implemented the revaluation model yet as contained in SFAS 16, because there are still a lot of book value of the rupiah at 10.476 units of their fixed assets.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Batasan Penelitian ... 4

D. Tujuan dan Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Konvergensi International Financial Report Standard (IFRS) 6 2. Pernyataan Standar Akuntansi Keuangan No. 16 (Revisi 2007) Konvergen IFRS/IAS 16 ... 9

a. Pengertian Aset Tetap ... 9

b. Klasifikasi / Penggolongan Aset Tetap ... 10

d. Pengukuran Aset Tetap ... 15

e. Pengeluaran Aset Tetap ... 18

f. Telaah ulang (review) Nilai Residu, Umur Manfaat dan Metode Penyusutan Aset Tetap ... 18

g. Penghentian dan Pelepasan Aset Tetap ... 20

h. Penyajian Aset Tetap dalam Laporan Keuangan ... 21

B. Tinjauan Penelitian Terdahulu ... 22

C. Kerangka Konseptual ... 23

BAB III METODE PENELITIAN A. Jenis Penelitian ... 26

B. Jenis Data ... 26

C. Teknik Pengumpulan Data ... 26

D. Metode Analisis Data ... 27

E. Jadwal Dan Lokasi Penelitian ... 27

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 29

1. Sejarah Singkat PTP N I (Persero) ... 29

2. Struktur Organisasi PTP N I (Persero) ... 32

3. Klasifikasi/Penggolongan Aset Tetap pada PTPN I (Persero) ... 39

4. Perolehan Aset Tetap pada PTPN I (Persero) ... 40

5. Pengukuran Aset Tetap PTPN I (Persero) ... 42

7. Telaah Ulang (review) Nilai Residu, Umur Manfaat,

dan Metode Penyusutan Aset Tetap PTPN I (Persero) ... 46

8. Penghentian dan Pelepasan Aset Tetap PTPN I (Persero) 49 9. Penyajian Aktiva Tetap dalam Laporan Keuangan PTPN I (Persero) ... 50

B. Analisis Hasil Penelitian ... 50

1. Klasifikasi / Penggolongan Aset Tetap ... 50

2. Perolehan Aset Tetap ... 53

3. Pengukuran Aset Tetap ... 55

4. Pengeluaran Aset Tetap ... 57

5. Telaah Ulang (review) Nilai Residu, Umur Manfaat, dan Metode Penyusutan Aset ... 58

6. Penghentian dan Pelepasan Aset Tetap ... 58

7. Penyajian Aktiva Tetap dalam Laporan Keuangan ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 64

DAFTAR TABEL

No. Judul Halaman

TABEL 1.1 Penelitian Terdahulu ... 20

TABEL 3.1 Jadwal Penelitian ... 26

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

1 Struktur Organisasi Perusahaan 1

2 Neraca PTPN I (Persero) tahun 2009-2010 2

3 Daftar Aset Tetap Rp.1 3

ABSTRAK

Adanya transaksi antar negara dan prinsip-prinsip akuntansi yang berbeda antar negara mengakibatkan munculnya kebutuhan akan standar akuntansi yang berlaku secara internasional. Oleh karena itu muncul organisasi yang bernama IASB atau International Accounting Standar Board yang mengeluarkan International Financial Reporting Standar (IFRS). Salah satu Standar Akuntansi Keuangan yang sudah konvergen terhadap IFRS adalah tercantum dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 atas Aset Tetap.

Tujuan dilakukannya penelitian terhadap PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh adalah untuk mengetahui bagaimana penerapan kebijakan akuntansi aset tetap yang diterapkan perusahaan dan membandingkannya dengan standar akuntansi keuangan yang berlaku, yakni PSAK No. 16 yang telah konvergen dengan IFRS/IAS 16.

Metode penelitian yang digunakan adalah metode analisis deskriptif yang dilakukan dengan cara memahami kenyataan yang ada dan membandingkannya dengan teori yang dipelajari penulis sehingga dapat diambil kesimpulan. Untuk memperoleh data yang diperlukan penulis menggunakan teknik pengumpulan data berupa wawancara dan dokumentasi. Jenis data yang digunakan adalah data primer dan data sekunder.

Dari hasil analisis penelitian, penulis dapat mengambil suatu kesimpulan bahwa perusahaan telah menggolongkan aset tetapnya dengan baik, harga perolehan aset tetap dicatat sesuai dengan faktur dimana telah disepakati bersama pemasok harga tersebut termasuk biaya-biaya yang dibutuhkan sampai aset tetap tersebut dapat digunakan. Perusahaan memakai metode penyusutan garis lurus untuk menyusutkan aset tetapnya. Perusahaan masih menganut model biaya dalam mengukur aset tetapnya setelah pengakuan awal, perusahaan belum menerapkan metode revaluasi sebagaimana yang terdapat dalam PSAK No. 16, dikarenakan masih banyak terdapat nilai buku satu rupiah pada 10.746 unit aset tetapnya.

ABSTRACT

The existence of inter-state transactions and accounting principles which different contries, needs an accounting standard internationally. Therefore appear an organization that called the IASB or International Accounting Standards Board that issued the International Financial Reporting Standards (IFRS). One of the Financial Accounting Standards that have been convergent with IFRS is included in the Statement of Financial Accounting Standards (SFAS) No. 16 of Fixed Assets.

The purpose of this study on PT. Perkebunan Nusantara I (Persero) Langsa-Aceh is to determine how the application of accounting policies of fixed assets that applied of company and compare it with applicable financial accounting standards No. 16 of Fixed Assets which have been convergent with IFRS/IAS 16.

The research method used is descriptive analysis method which is understanding of reality and compare it with the theory that authors studied so it can be concluded. To obtain the necessary data the authors uses data colection techniques in the form of interviews and documentation. Types of data used are primary data and secondary data.

From the analysis of research, the author can take a conclusion, that the company has cllasified their fixed assets properly, the cost of fixed assets recorded in according the invoices which have been agreed with the supplier prices include the costs required to keep this assets can be used. Company using the straight-line method of depreciation for fixed assets. The company still uses the cost model for measuring fixed assets after initial recognition, the company has not implemented the revaluation model yet as contained in SFAS 16, because there are still a lot of book value of the rupiah at 10.476 units of their fixed assets.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi sebagai penyedia informasi bagi pengambil keputusan yang bersifat

ekonomi juga dipengaruhi oleh lingkungan bisnis yang terus menerus berubah karena adanya

globalisasi, baik lingkungan bisnis yang bertumbuh bagus, dalam keadaan stagnasi maupun

depresi. Tiap-tiap negara tentu saja mempunyai standar akuntansi yang berbeda dengan

negara lain. Hal ini disebabkan oleh berbagai faktor antara lain kondisi ekonomi, paham

ekonomi yang dianut, serta perbedaan kondisi politik dan sosial di tiap-tiap negara. Dengan

keadaan yang seperti ini, tentu saja, laporan akuntansi pada perusahaan di masing-masing

negara juga berbeda. (Sadjiarto, 1999).

Adanya transaksi antar negara dan prinsip-prinsip akuntansi yang berbeda antar negara

mengakibatkan munculnya kebutuhan akan standar akuntansi yang berlaku secara

internasional. Oleh karena itu muncul organisasi yang bernama IASB atau International

Accounting Standar Board yang mengeluarkan International Financial Reporting Standar

(IFRS). IFRS kemudian dijadikan sebagai pedoman penyajian laporan keuangan di berbagai

negara. Penerapan IFRS pada perusahaan merupakan hal yang sangat menarik mengingat

fenomena rencana penerapan full adoption IFRS di Indonesia pada tahun 2012. Indonesia

sendiri masih dalam tahap pembelajaran menuju konvergensi IFRS itu sendiri. Salah satu

Standar Akuntansi Keuangan yang sudah konvergen terhadap IFRS adalah tercantum dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 atas Aset Tetap.

Di dalam laporan keuangan, perkiraan aset tetap nilainya cukup material, sehingga

dapat mempengaruhi besar kecilnya jumlah aset yang tercantum di neraca yang selanjutnya

karena itu, perusahaan perlu menerapkan kebijakan akuntansi aset tetap yang berpedoman

pada prinsip akuntansi yang berlaku, dalam hal ini Pernyataan Standar Akuntansi Keuangan

No.16 (2007) yang telah konvergen dengan Internasional Financial Reporting Standard

(IFRS), agar diperoleh laporan keuangan yang wajar, sesuai dengan standar akuntansi yang

berlaku dan dapat dipertanggungjawabkan kepada para pemakai laporan keuangan.

Melihat pentingnya peranan aset tetap, peneliti mencoba membandingkan keadaan di

lapangan dengan teori yang dipelajari dengan mengadakan penelitian pada PT. Perkebunan

Nusantara I (Persero) Langsa- Provinsi Aceh. Dalam prariset, peneliti mengamati bahwa

perusahaan belum sepenuhnya menerapkan kebijakan akuntansi aset tetap yang sesuai dengan

Pernyataan Standar Akuntansi Keuangan (PSAK) No.16 yang telah konvergen IFRS.

Diantaranya, kebijakan perusahaan tentang pengeluaran modal dan pengeluaran pendapatan

untuk pengeluaran-pengeluaran yang terjadi selama pemakaian aset tetap belum memadai.

Perusahaan tidak melakukan telaah ulang (me-review) masa manfaat aset untuk pengeluaran

modal yang sifatnya menambah umur aset, sehingga meengakibatkan keraguan dalam

perhitungan beban penyusutan aset tetap untuk periode berjalan dan berikutnya.

Berdasarkan uraian diatas, peneliti ingin memahami lebih jauh mengenai kebijakan

akuntansi aset tetap yang diterapkan perusahaan dan membandingkannya dengan teori yang

dipelajari, dalam hal ini Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 yang telah

konvergen IFRS. Maka dari itu, peneliti memilih judul “Penerapan Konvergensi

International Financial Reporting Standard (IFRS) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 Atas Aset Tetap Pada PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh”. Dengan demikian, peneliti dapat membandingkan dan menilai sejauh mana perusahaan telah menerapkan kebijakan akuntansi aset tetap yang sesuai

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah yang telah dikemukakan diatas

dan untuk memudahkan dalam melakukan penelitian agar lebih terfokus, maka peneliti

merumuskan masalah yang akan dibahas dalam penulisan skripsi ini yaitu “Apakah

Penerapan Akuntansi Aset Tetap Pada PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi

Aceh telah sesuai dengan Penyataan Standar Akuntansi Keuangan (PSAK) No. 16 yang telah

konvergen dengan International Financial Reporting Standard (IFRS).”

C. Batasan Penelitian

Penulis membatasi penelitian ini hanya pada penerapan aset tetap non tanaman yang

terdapat pada perusahaan, seperti bangunan wisma serba guna, perumahan staf, dan kendaraan

kantor.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun Tujuan yang ingin dicapai dalam penelitian ini adalah untuk

mengetauhi apakah penerapan akuntansi aset tetap pada PT. Perkebunan

Nusantara I (Persero) Langsa-Provinci Aceh telah sesuai dengan Pernyataan

Standar Akuntansi Keuangan (PSAK) No. 16 yang konvergen International

Financial Reporting Standard (IFRS).

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi Penulis, penelitian ini memberikan gambaran yang sesungguhnya

dengan standar akuntansi yang berlaku dalam hal ini PSAK No. 16 yang

konvergen IFRS.

b. Bagi Perusahaan, penelitian ini berguna untuk mengetahui bagaimana

sebuah perusahaan mengaplikasikan standar akuntansi internasional dalam

penyajian aset tetap dalam laporan keuangannya. Selain itu, hasil penelitian

ini nantinya dapat digunakan sebagai studi bagaimana mengaplikasikan

IFRS secara benar dalam penyajian aset tetap di laporan keuangan

perusahaan.

c. Bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Konvergensi International Financial Reporting Standard (IFRS)

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standar Board (IASB). Standar Akuntansi Internasional disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional (IFAC). International Accounting Standar Board (IASB) yang dahulu bernama International Accounting Standar Committee (IASC), merupakan lembaga independen untuk menyusun standar akuntansi. Organisasi ini memiliki tujuan mengembangkan dan mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat dipahami dan dapat diperbandingkan (Choi et al., 1999).

Natawidnyana (2008) menyatakan bahwa “sebagian besar standar yang

menjadi bagian dari IFRS sebelumnya merupakan International Accounting

Standars (IAS). IAS diterbitkan antara tahun 1973 sampai dengan 2001 oleh

IASC. Pada bulan April 2001, IASB mengadopsi seluruh IAS dan melanjutkan

pengembangan standar yang dilakukan.”

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat

pengadopsian IFRS dapat dibedakan menjadi 5 tingkat:

1. Full Adoption

Suatu negara mengadopsi seluruh produk IFRS dan menerjemahkan IFRS word by word ke dalam bahasa yang negara tersebut gunakan.

2. Adopted

Mengadopsi seluruh IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal

Suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu nomor standar tertentu dan memilih paragraf tertentu saja.

4. Referenced

Sebagai referensi, standar yang diterapkan hanya mengacu pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

Suatu negara sama sekali tidak mengadopsi IFRS.

Pada tahun 2009, Indonesia belum mewajibkan perusahaan-perusahaan listed

di BEI menggunakan IFRS, melainkan masih mengacu kepada standar akuntansi

keuangan nasional atau PSAK. Namun pada tahun 2010 bagi perusahaan yang

memenuhi syarat, adopsi IFRS sangat dianjurkan. Sedangkan pada tahun 2012, Dewan

Pengurus Nasional IAI bersama-sama dengan Dewan Konsultatif SAK dan DSAK

merencanakan akan menerapkan standar akuntansi yang mendekati konvergensi penuh

kepada IFRS.

Dari data di atas kebutuhan Indonesia untuk turut serta melakukan program

konvergensi tampaknya sudah menjadi keharusan jika kita tidak ingin tertinggal.

Sehingga, dalam perkembangan penyusunan standar akuntansi di Indonesia oleh

DSAK tidak dapat terlepas dari perkembangan penyusunan standar akuntansi

internasional yang dilakukan oleh IASB. Standar akuntansi keuangan nasional saat ini

sedang dalam proses secara bertahap menuju konvergensi secara penuh dengan IFRS

yang dikeluarkan oleh IASB.

Menurut Immanuella (2009) tujuan IFRS adalah memastikan bahwa laporan

keuangan intern perusahaan untuk periode-periode yang dimaksudkan dalam laporan

keuangan tahunan, mengandung informasi berkualitas tinggi yang terdiri dari:

1. Transparansi bagi para pengguna dan dapat dibandingkan sepanjang periode

yang disajikan

2. Menyediakan titik awal yang memadai untuk akuntansi yang

berdasarkan pada IFRS

3. Dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para

Disisi lain tujuan konvergensi IFRS adalah agar laporan keuangan berdasarkan PSAK

tidak memerlukan rekonsiliasi dengan laporan keuangan berdasarkan IFRS dan kalaupun ada

diupayakan hanya relatif sedikit sehingga pada akhirnya laporan auditor menyebut kesesuaian

dengan IFRS, dengan demikian diharapkan meningkatnya kegiatan investasi secara global,

memperkecil biaya modal (cost of capital) serta lebih meningkatkan transparansi perusahaan

dalam penyusunan laporan keuangan.

Dengan konvergensi IFRS, PSAK akan bersifat principle-based dan memerlukan

professional judgment, senantiasa peningkatan kompetensi harus pula dibarengi dengan

peningkatan integritas. Peta arah (roadmap) program konvergensi IFRS yang dilakukan

melalui tiga tahapan. Pertama tahap adopsi (2008 - 2011) yang meliputi Adopsi seluruh IFRS

ke PSAK, persiapan infrastruktur yang diperlukan, evaluasi dan kelola dampak adopsi

terhadap PSAK yang berlaku. Kedua tahap persiapan akhir (2011) yaitu penyelesaian

infrastruktur yang diperlukan. Ketiga yaitu tahap implementasi (2012) yaitu penerapan

pertama kali PSAK yang sudah mengadopsi seluruh IFRS dan evaluasi dampak penerapan

PSAK secara komprehensif.

Maka secara umum, manfaat dari Konvergensi IFRS ini adalah :

1. Memudahkan pemahaman atas laporan keuangan dengan penggunaan Stándar

Akuntansi Keuangan yang dikenal secara internasional (enhance comparability).

2. Meningkatkan arus investasi global melalui transparansi .

3. Menurunkan Biaya modal dengan membuka peluang fund raising melalui pasar modal.

4. Menciptakan efisiensi penyusunan laporan keuangan.

5. Meningkatkan kualitas laporan keuangan, antara lain dengan mengurangi kesempatan

2. Pernyataan Standar Akuntansi Keuangan No. 16 (Revisi 2007) Konvergen IFRS/IAS No. 16

a. Pengertian Aset Tetap

Aset tetap menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16

(revisi 2007) paragraf 6 adalah ’’sebagai aset berwujud yang dimiliki untuk

digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan

kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan

selama lebih dari satu periode.”

Imam Santoso (2009 : 3) mengemukakan “aset tetap merupakan aset yang

diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang

digunakan dalam menunjang kegiatan atau operasi utama perusahaan, dimiliki

tidak dimaksud untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat jangka panjang (lebih dari satu tahun)”.

Soemarso (2005 : 20) mendefinisikan “Aset tetap adalah aset berwujud

(tangible fixed assets) yang masa manfaatnya lebih dari satu tahun, digunakan

dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan

normal perusahaan serta nilainya cukup besar”.

Dari aset tetap apabila mempunyai karakteristik sebagai berikut:

1. Aset berwujud dalam bentuk siap pakai.

2. Digunakan secara aktif dalam operasi perusahaan.

3. Bukan dimaksudkan untuk dijual.

4. Mempunyai masa manfaat lebih dari satu tahun (permanen).

b. Klasifikasi / Penggolongan Aset Tetap

Menurut Harahap (2002:20) Aset tetap dapat dikelompokkan dalam berbagai

sudut, antara lain :

1) sudut substansi aset tetap dibagi menjadi tangible assets (aset berwujud seperti

lahan, mesin, gedung, dan peralatan) dan intangible assets (aset tidak berwujud

seperti HGU, HGB, goodwiil-Patents, Copy right, Hak cipta, Franchise, dan

lain-lain.

2) Sudut disusutkan atau tidak terbagi atas Depreciated Plants Assets (yaitu aset

tetap yang disusutkan seperti bangunan, peralatan, mesin, inventaris, jalan, dan

lain-lain), dan Undepreciated Plants Assets (yaitu aset tetap yang tidak dapat

disusutkan seperti tanah).

3) Berdasarkan jenis aset tetap dibagi menjadi :

a) Lahan adalah sebidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan

yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari

lahan itu sendiri. Khusus bangunan yang dianggap sebagai bagian dari

lahan tersebut atau yang dapat meningkatkan nilai gunanya seperti jalan

dapat digabungkan dalam nilai lahan.

b) Bangunan Gedung adalah bangunan yang berdiri diatas bumi ini baik

diatas lahan/air. Pencatatannya harus terpisah dari lahan yang menjadi

lokasi gedung tersebut.

c) Mesin, termasuk peralatan-peralatan yang menjadi bagian dari mesin yang

bersangkutan.

d) Kendaraan, semua jenis kendaraan seperti alat pengangkutan, truck, grader,

e) Perabot, dalam jenis ini termasuk perabot kantor, perabot laboraturium,

perabot pabrik yang merupakan isi dari suatu bangunan.

f) Inventaris / Peralatan, merupakan alat-alat besar yang digunakan dalam

perusahaan, seperti inventaris kantor, inventaris pabrik,

g) inventaris laboraturium, inventaris gudang, dan lain-lain.

c. Perolehan Aset Tetap

Jusuf (2005:155) mengutarakan:

“Agar sejalan dengan prinsip akuntansi yang lazim, aset tetap harus dicatat sebesar harga perolehannya. Harga peolehan meliputi semua pengeluaran yang diperluakn untuk mendapatkan aset, dan pengeluaran-pengeluaran lain agar aset siap untuk digunakan. Sebagai contoh, harga beli mesin, biaya pengangkutan mesin yang dibayar pembeli, dan biaya pemasangan mesin juga merupakan bagian dari harga perolehan mesin pabrik yang dibeli perusahaan”.

Didalam PSAK No. 16 (Revisi 2007) paragraf 06 mendefinisikan perolehan

aset tetap sebagai “Jumlah kas atau setara kas yang dibayarkan atau nilai wajar

dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat

perolehan atau kontruksi atau, jika dapat diterapkan, jumlah yang diatribusikan ke

aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam PSAK

lain”.

Aset tetap dapat diperoleh melalui beberapa cara, diantaranya adalah sebagai

berikut :

1. Pembelian tunai

Harga perolehan aset tetap yang dibeli dengan tunai meliputi semua

pengeluaran atau pembayaran yang terjadi untuk mendapatkan aset tetap

tersebut sampai pada kondisi siap pakai untuk digunakan. Pembelian aset tetap

ditambah biaya-biaya lain sehubungan dengan pembelian aset tersebut

termasuk biaya pengangkutan, biaya pemasangan aset tetap dan biaya-biaya

lain.

2. Pembelian secara Kredit

Pembelian secara kredit mengakibatkan adanya penangguhan pembayaran.

Hutang biasanya dibuktikan dengan wesel, surat berharga, hutang hipotek.

Hutang ini dibayar dengan beberapa kali angsuran ditambah dengan

pembayaran bunganya. Hal ini berarti pembelian secara kredit membutuhkan

pembayaran lebih besar daripada membeli tunai.

3. Pembelian dengan Surat Berharga

Aset tetap yang diperoleh dengan mengeluarkan surat-surat berharga berupa

saham atau obligasi dicatat sebesar harga pasar atau obligasi pada saat

perolehan aset tersebut. Selisih antara harga pasar saham/obligasi tersebut

dengan nominalnya dicatat sebagai agio atau disagio saham/obligasi. Jika surat

berharga dan aset tetap tidak memiliki nilai pasar, maka perolehan dapat

diterapkan oleh pimpinan perusahan atau dewan komisaris.

4. Diterima dari Sumbangan

Perusahaan dapat memperoleh aset tetap dari sumbangan atau bantuan

pemerintah atau badan-badan lain. Transaksi ini disebut dengan

“nonresiprocal transfer” atau transfer yang tidak memerlukan umpan balik.

Aset ini harus dicatat sebesar harga pasar yang wajar atau berdasarkan

penilaian yang dilakukan oleh pihak atau perusahaan penilai independent dan

dikredit sebagai modal donasi.

Terdapat beberapa faktor yang mempengaruhi perusahaan dalam memenuhi

kebutuhan aset tetap dengan membangunnya sendiri antara lain :

a. Menekan biaya

b.Keinginan untuk mendapatkan mutu yang lebih baik

c. Memanfaatkan fasilitas yang menganggur

d.Aset tetap yang dibuutuhkan tidak dijual dipasaran.

Biaya-biaya yang dikeluarkan untuk pembangunan suatu aset tetap

perusahaan yaitu biaya langsung dan tidak langsung. Biaya langsung

termasuk bahan baku, upah langsung dan dibebankan langsung ke aset tetap

perusahaan. Lain halnya dengan biaya tidak langsung, maka biaya ini ada

yang dibayar keluar perusahaan dan ada yang dibayar kedalam perusahaan

yaitu manajer perusahaan. Biaya tidak langsung ini dapat dibebabankan

menjadi biaya (cost) aset tetap apabila dibayar keluar perusahaan sedangkan

yang dibayar kedalam perusahaan tidak dapat dibebankan menjadi biaya

(cost) aset tetap.

6. Pertukaran atau Tukar tambah

Di dalam PSAK 16 tahun 1994 sebelumnya membedakan pelakuan

pencatatan atas pertukaran aset tetap yang sejenis/serupa (Par.21) serta

pertukaran aset tetap tidak sejenis/serupa (Par.20), sedangkan PSAK 16

(Revisi 2007) tidak membedakannya. Menurut PSAK 16 (Revisi 2007)

Par.24 menyatakan bahwa untuk pertukaran aset tetap, biaya perolehan

diukur pada nilai wajar kecuali (a) transaksi pertukaran tidak memiliki

substansi komersial; atau (b) nilai wajar dari aset yang diterima dan

d. Pengukuran Aset Tetap

Adapun mengenai pengukuran aset tetap dapat dibagi ke dalam dua bagian, yaitu :

1. Pengukuran Awal Ketika Aset Tetap Tersebut diperoleh

Aset tetap yang memenuhi kualifikasi untuk dikategorikan sebagai aset tetap

pada awalnya diukur sebesar biaya perolehan. Biaya perolehan Aset Tetap adalah

jumlah biaya yang yang dikeluarkan oleh entitas dan diperlukan untuk menyiapkan

asset tetap tersebut agar dapat digunakan sebagaimana mestinya sebagai asset

tetap. Biaya perolehan aset tetap menurut PSAK 16 Revisi Tahun 2007 adalah :

a) Biaya Perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh

dikreditkan setelah dikurangi dengan diskon pembelian dan potongan lain.

b) Biaya-biaya yang diatribusikan secara langsung untuk membawa aset ke lokasi

dan kondisi yang diinginkan dan maksud manajemen. Contoh biaya yang dapat

diatribusikan secara langsung adalah :

1) biaya persiapan tempat

2) biaya penanganan dan penyerahan awal

3) biaya perakitan dan instalasi

4) biaya pengujian aset apakah dapat beroperasi dengan baik, setelah

dikurangi hasil penjualan dari produk yang dihasilkan atas pengujian

tersebut.

5) Komisi professional seperti arsitek dan insyiur

c) Estimasi biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi

aset.

Pada umumnya nilai perolehan suatu aset tetap sama dengan jumlah biaya

(bisa berupa kas maupun non-kas) untuk memperoleh aset tersebut. Selain itu, aset

pengukuran aset tetap yang diperoleh dari pertukaran aset tetap ini adalah dengan

menggunakan nilai wajarnya, dalam hal ini nilai wajar aset tetap yang

dipertukarkan tidak diketahui, nilai buku aset tersebut dapat digunakan.

2 Pengukuran Setelah Pengakuan Awal

Pengukuran aset tetap selain dilakukan pada awal perolehan juga dilakukan pada

periode setelah aset tetap tersebut diperoleh. Di dalam PSAK 16 (Revisi 2007) terdapat

perubahan yang signifikan mengenai perlakuan akuntansi aset tetap terutama tentang

pengukuran nilai aset tetap setelah perolehan. PSAK 16 (Revisi 2007) mengakui adanya

dua metode dalam perlakuan akuntansi aset tetap tersebut. Kedua metode itu adalah:

a). Metode Biaya Historis ( PSAK Tahun 1994 dan PSAK Revisi 2007 Dengan

metode ini setelah aset tetap diakui sebagai aset tetap, aset etap tersebut dicatat

pada harga perolehan dikurangi dengan akumulasi penyusutan dan akumulasi rugi

penurunan nilai asset.

b) Metode Revaluasian (PSAK Revisi 2007)

Dengan metode ini setelah aset tetap diakui sebagai aset tetap, suatu aset tetap

yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah

revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi

penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal

revaluasi. Revaluasi atas aset tetap harus dilakukan dengan keteraturan yang cukup

reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari

e. Pengeluaran atas Aset Tetap

Setelah aset tetap diperoleh, terdapat pengeluaran-pengeluaran untuk aset

tersebut selama masa penggunaanya. Istilah pengeluaran (expenditure) mengacu

kepada suatu pembayaran atau suatu kewajiban untuk melakukan pembayaran

pada masa mendatang atas suatu aset.

Menurut Skousen,et.al (2004 : 455) “Keputusan mengenai apakah suatu

pengeluaran tertentu digolongkan sebagai pengeluaran modal atau pengeluaran

pendapatan (capital or revenue expenditure) memerlukan pertimbangan akuntan.

Jika pengeluaran tersebut diharapkan akan memberi sumbangan terhadap upaya

mendatangkan pendapatan lebih dari satu tahun fiskal, maka pengeluaran tersebut

disebut pengeluaran modal (belanja barang modal), dan harga perolehannya dicatat

sebagai aset. Jika manfaat mendatang yang diharapkan dari pengeluaran itu sangat

tidak pasti, maka pengeluaran tersebut disebut pengeluaran pendapatan dan

langsung dicatat sebagai beban.

f. Telaah ulang (review) Nilai Residu, Umur Manfaat dan Metode Penyusutan Aset Tetap

Di dalam PSAK 16 (revisi 2007) Par.54 mengatur bahwa “nilai residu dan umur

manfaat setiap aset tetap harus di-review minimum setiap akhir tahun buku dan apabila

ternyata review berbeda dengan estimasi sebelumnya maka perbedaan tersebut harus

diperlakukan sebagai perubahan estimasi akuntansi sesuai dengan PSAK No. 25

Tentang Laba Rugi Bersih untuk Periode Berjalan, Koreksi Kesalahan Mendasar, dan

Perubahan Kebijakan Akuntansi.”

Kemudian pada Par.64 menjelaskan bahwa “metode penyusutan yang digunakan

untuk aset tetap haruus di-review minimum setiap akhir tahun buku dan apabila, terjadi

depan dari aset tersebut, maka metode penyusutan harus diubah untuk mencerminkan

perubahan pola tersebut. Perubahan metode penyusutan harus diperlakukan sebagaai

perubahan estimasi akuntansi sesuai dengan PSAK No.25.”

Menurut Imam Santoso (2009 : 52) Ada beberapa metode penyusutan yang

berbeda untuk mengalokasikan harga perolehan aktva yang disusutkan. Dalam

menetapkan metode apa yang akan digunakan, memerlukan pertimbangan-pertimbangan

yang sehat dan secara konseptual harus dipilih sesuai dengan pola pakai aset yang

bersangkutan. Adapun Metode-metode penyusutan yang dapat digunakan adalah sebagai

berikut :

1. Metode faktor waktu (time factor methods):

1.1 Metode garis lurus (straight-line method)

1.2 Metode Pembebanan yang menurun (decreasing charge method).

1.2.1 Metode jumlah angka tahun (sum of the year digits method).

1.2.2 Metode saldo menurun (decreasing balance method)

2. Metode faktor aktivitas (activity methods)

2.1 Metode jasa jam (service hours method)

2.2 Metode jumlah unit produksi (productive output method)

3. Metode kelompok atau komposit (group rate and composite rate methods)

3.1 Metode kelompok (group depreciation method)

3.2 Metode komposit (composite depreciation method)

4. Metode khusus (special depreciation methods)

4.1 Metode persediaan (inventory method)

4.2 Metode penilaian (appraisal method)

4.3 Metode penghentian atau penggantian (retirement and replacement

g. Penghentian dan Pelepasan Aset Tetap

Ikatan Akuntan Indonesia (2007 : 16,21) menyatakan “Jumlah tercatat aset

tetap dihentikan pengakuannya pada saat dilepaskan atau tidak ada manfaat

ekonomis masa depan yang diharapkan dari penggunaan dan pelepasannya”.

Pelepasan aset tetap dapat dilakukan dengan berbagai cara, yaitu:

(1) Pembuangan aset tetap

Dalam hal ini perkiraan aset tetap dan akumulasi penyusutan harus dihapuskan

dengan mengkredit perkiraan aset tetap yang bersangkutan sebesar harga

perolehan dengan mendebit perkiraan akumulasi penyusutan sampai saat

pelepasannya. Apabila terdapat nilai sisa, maka dicatat sebagai rugi atas

pelepasan aset tetap.

(2) Penjualan Aset tetap

Perusahaan kerap kali melepas aset tetapnya dengan menjual aset tetap

tersebut. Dengan membandingkan nilai buku aset tetap (biaya perolehan

dikurangi akumulasi penyusutan) dengan harga jualnya (nilai realisasi bersih

bilamana terdapat beban penjualan), perusahaan bisa saja mendapat

keuntungan atau menanggung kerugian. Apabila harga jual lebih besar dari

nilai buku aset tetap maka perusahaan memperoleh keuntungan, sebaliknya

apabila harga jual dibawah nilai buku maka perusahaan menderita kerugian.

(3) Pertukaran Aset Tetap

Prosedur untuk pertukaran aset tetap sama seperti perolehan aset tetap dengan

pertukaran yang telah diuraikan sebelumnya.

h. Penyajian Aset Tetap dalam Laporan Keuangan

Dalam laporan keuangan, penyajian aset tetap akan terlihat dalam neraca.

dan modal pada suatu periode tertentu. Aset tetap yang disajikan berdasarkan nilai

perolehan aset tersebut dikurangi dengan akumulasi penyusutannya. Setiap jenis

aset tetap seperti tanah, bangunan, inventaris kantor, dan lain sebagainya harus

dinyatakan dalam neraca secara terpisah atau terinci dalam catatan atas laporan

keuangan.

B. Tinjauan Penelitian Terdahulu

Tabel 1.1

PT. Asia Abdi Sumatera Sei

Rampah belum sepenuhnya

menerapkan PSAK No. 16

dan 17, dimana diantaranya

perusahaan belum

menerapkan kebijakan

penggolongan pengeluaran

modal dan pendapatan, tidak

melakukan telaah umur

manfaat aset dan penyajian

aset tetap di neraca belum

memadai.

PT. PLN (persero) Ranting

Tentang Aset

tetapnya secara baik, harga

perolehan aset tetap dicatat

sesuai faktur, perusahaan

memakai metode garis lurus

untuk menyusutkan aset

keuangan lebih tinggi, lebih

credible, dan comparable,

sehingga lebih memudahkan

proses pengaambilan

keputusan . Manajemen

perusahaan menjadi lebih

accountable dan biaya yang

dikeluarkan lebih rendah.

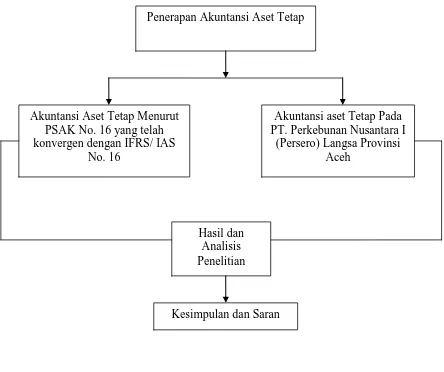

C. Kerangka Konseptual

Kerangka Konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori yang

mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tempat penulis

memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel ataupun

Berdasarkan landasan teori diatas, maka penulis menggambarkan kerangka

konseptual sebagai berikut :

Gambar 1.1 Kerangka Konseptual

PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh merupakan Badan

Usaha Milik Negara yang bergerak di bidang perkebunan, dimana komoditi utamanya

ialah kelapa sawit dan karet. Perusahaan memiliki sejumlah aset yang digunakan dalam

rangka mendukung kegiatan operasional perusahaan.

Dalam penggunaan aset tetap PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi

Aceh berpedoman pada kebijakan akuntansi aset tetap yang berlaku, dalam hal ini Penerapan Akuntansi Aset Tetap

Akuntansi Aset Tetap Menurut PSAK No. 16 yang telah konvergen dengan IFRS/ IAS

No. 16

Akuntansi aset Tetap Pada PT. Perkebunan Nusantara I

(Persero) Langsa Provinsi Aceh

Hasil dan Analisis Penelitian

adalah PSAK No. 16 (2007). Mulai dari penggolongan, perolehan, pengukuran,

penyusutan, penghentian, pelepasan, serta penyajian aset tetap di neraca.

Kemudian penerapan akuntansi aset tetap pada PT. Perkebunan Nusantara I

(Persero) Langsa- Provinsi Aceh ini dibandingkan dengan penerapan PSAK No. 16

yang telah konvergen dengan International Financial Reportinging Standard (IFRS).

Untuk menjawab rumusan masalah yang merupakan tujuan penelitian, yakni apakah

penerapan akuntansi aset tetap pada PT. Perkebunan Nusantara I (Persero)

Langsa-Provinsi Aceh telah sesuai dengan PSAK No. 16 yang telah konvergen dengan IFRS.

Hasil analisis ini kemudian dirangkum sehingga menghasilkan suatu laporan

keuangan yang baik dan akurat sesuai dengan ketentuan Standar Akuntansi Keuangan

yang berlaku. Sehingga dapat diketahui apakah PTPN I (Persero) Langsa-Provinsi Aceh

telah sesuai menjalankan penerapan akuntansi aset tetapnya berdasarkan PSAK No. 16

(2007). Agar diperoleh laporan keuangan yang wajar, sesuai dengan standar akuntansi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian yang digunakan penulis adalah penelitian yang bersifat deskriptif, yaitu penelitian yang dilakukan untuk menguraikan sifat-sifat dan karakteristik dari

suatu objek penelitian.

B. Jenis Data

Jenis data yang dikumpulkan yaitu :

a. Data primer yaitu data yang diperoleh langsung dari objek yang diteliti, serta

data hasil wawancara langsung dengan staf yang berwenang untuk

memberikan informasi seputar penerapan kebijakan akuntansi atas aset tetap

dalam perusahaan tersebut.

b. Data Sekunder yaitu data yang telah diolah berupa dokumentasi yang tersedia

di perusahaan seperti sejarah singkat organisasi, gambaran umum organisasi

dan struktur organisasi.

C. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penulisan skripsi ini adalah :

1.Teknik Penelitian Lapangan (Field Research)Penelitian lapangan dilakukan dengan

mengadakan penelitian langsung pada perusahaan sebagai objek penelitian.

a. Teknik Observasi yaitu dengan melakukan pengamatan secara langsung

pada bukti dan dokumen yang digunakan dalam perusahaan yang

berhubungan dengan aset tetap.

b. Wawancara yaitu melakukan tanya jawab langsung dengan pihak-pihak

yang terkait dalam penyediaan informasi atau data yang diperlukan dalam

penelitian.

2. Teknik Dokumentasi (Library Research)

Pengumpulan data melalui kepustakaan adalah metode penelitian dengan

mengumpulkan data yang berkaitan dengan penelitian yang berasal dari

buku-buku dan literatur-literatur.

D. Metode Analisis Data

Metode analisis data yang digunakan peneliti adalah Metode analisis deskriptif

menurut Sugiyono (2007 :11) adalah “penelitian yang dilakukan untuk mengetahui

nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa mmembuat

perbandingan, atau menghubungkan dengan variabel yang lain”.

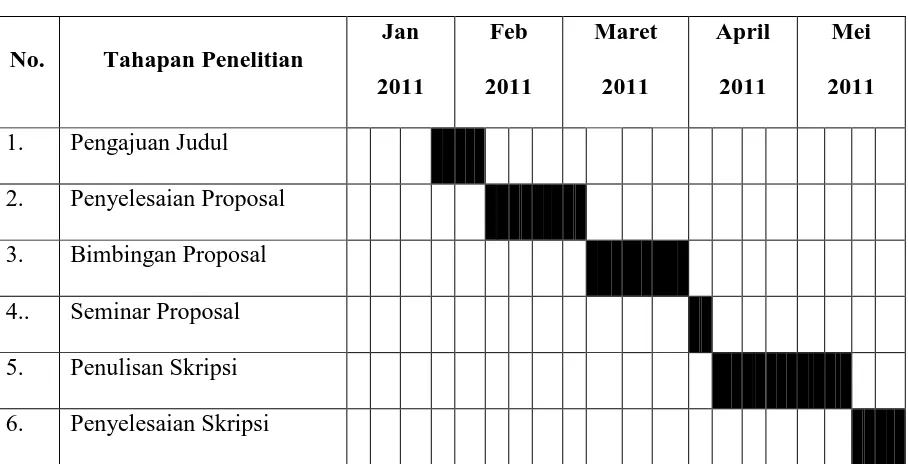

E. Jadwal Penelitian dan Lokasi Penelitian

Penelitian ini dilakukan di PT. Perkebunan Nusantara I (Persero) yang beralamat di

Jalan Kebun Baru Langsa-Provinsi Aceh. Jadwal penelitian ini direncanakan sebagai

Tabel 3.1 Jadwal Penelitian

No. Tahapan Penelitian

Jan 2011

Feb 2011

Maret 2011

April 2011

Mei 2011 1. Pengajuan Judul

2. Penyelesaian Proposal

3. Bimbingan Proposal

4.. Seminar Proposal

5. Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh merupakan

Badan Usaha Milik Negara (BUMN) yang menitikberatkan aktivitas usahanya

(corbusiness) di bidang perkebunan kelapa sawit dan karet. Dari data dan fakta yang

ada, kita dapat mengetahui bahwa PT. Perkebunan Nusantara I (Persero) Langsa-NAD

telah mengalami berbagai proses dan perubahan, baik yang disebabkan oleh peralihan

dan reorganisasi maupun konsolidasi yang diikuti dengan restrukturisasi. Sejarah

ringkas PT. Perkebunan Nusantara I (Persero) dapat diketahui dari proses

perkembangannya, yaitu dari satu periode ke periode berikutnya.

1. Periode sebelum perang

Diawali dari periode sebelum perang, dimana pada tahap ini pemerintah Belanda,

swasta Belanda dan Jepang membangun dan memiliki perkebunan di Aceh.

2. Periode revolusi physik (1945-1950)

Dilanjutkan pada periode revolusi physik dimana seluruh kebun milik pemerintah

Belanda dan Jepang diambil alih oleh negara dan diberi nama Perkebunan

Pemerintah Republik Indonesia (PPRI), dan kebun milik swasta Belanda yang

dikuasai oleh Perusahaan Perkebunan Negara Republik Indonesia (PPN-RI).

3. Periode Pengembalian Perkebunan (1950-1953)

Berdasarkan perjanjian KMB, perkebunan yang dikuasai PPN-RI dikembalikan

4. Periode Peristiwa Darul Islam/Tentara Islam Indonesia (DI/TII) di Aceh

(1953-1957)

Terjadinya Peristiwa DI/TII di Aceh menyebabkan tidak kondusifnya tingkat

keamanan. Hal ini sedikit banyaknya mempengaruhi perkembangan perkebunan

di Aceh.

5. Periode Nasionalisasi (1957-1961)

Dalam periode ini Pemerintah Republik Indonesia mengambil alih seluruh

perkebunan milik Swasta Belanda dan diberi nama PPN-Baru.

6. Periode PPN Kesatuan Aceh (1961-1963)

Dengan adanya Peraturan Pemerintah RI No.: 142/1961, Kebun-kebun eks

Pemerintah Belanda (PPN-RI) dan eks Swasta Belanda (PPN-Baru) digabumg

menjadi satu organisasi yang bernama PPN Kesatuan Aceh.

7. Periode PPN Karet I dan PPN Aneka Tanaman (Antan) I (1963-1968)

Berdasarkan peraturan pemerintah RI. No.: 25/1963 PPN Kesatuan Aceh dibagi

menurut jenis tanamannya, sehingga terbentuk PPN Karet I dengan tanaman karet

dan PPN Antan I dengan tanaman Pinus dan Kopi.

8. Periode Perusahaan Negara Perkebunan I (1968-1981)

Sebagai tindak lanjut dari Peraturan Pemerintah No.:14/1968 dilakukan

reorganisasi dengan menggabungkan PPN Karet I dengan PPN Antan I menjadi

PNP-I.

9. Periode PT. Perkebunan I (1981-1996)

Dengan terbitnya Peraturan Pemerintah No.:7/1981, maka bentuk Perusahaan

Negara Perkebunan I (PNP-I) diubah menjadi PT. Perkebunan I (Persero). PT.

Perkebunan I (Persero) didirikan berdasarkan Akta Notaris No. 1 tanggal 2 Mei

Tambahan Berita Negara RI tanggal 12 Juni 1992 No. 47 diadakan perubahan

tentang struktur permodalan PT. Perkebunan I (Persero), serta didalam

pengelolaannya tetap mempedomani Undang-Undang RI Nomor 1 tahun 1995

tanggal 7 Maret 1995 tentang Perseroan Terbatas.

10. Periode PTP. Nusantara I (Persero) (1996- sekarang)

Berdasarkan Peraturan Pemerintah Nomor : 6 Tahun 1996 tanggal 14 Februari

1996 tentang Penambahan Penyertaan Modal Negara Republik Indonesia

kedalam modal saham Perusahaan Perseroan (Persero) PT. Perkebunan I. Maka

PTP. Nusantara I (Persero) merupakan penggabungan dari :

o PT. Perkebunan I (Persero)

o PT. Perkebunan Cot Girek Baru

o PT. Perkebunan IX (PKS Cot Girek)

o PT. Perkebunan V (Kebun Krueng Pase) dan Kebun Batee Puteh.

Sebagai tindak lanjut dari PP Nomor : 6 tahun 1996 tersebut, baik mengenai

pengelolaan perseroan maupun terhadap pengalihan kedudukan di lingkungan

BUMN Sub Sektor Perkebunan, didasarkan kepada :

Peraturan Pemerintah RI nomor 12 tahun 1998 tanggal 17 Januari 1998

tentang Perusahaan Perseroan (Persero),

Peraturan Pemerintah RI Nomor 50 tahun 1998 tanggal 13 April 1998 tentang

Pengalihan Kedudukan Tugas dan Wewenang Menteri Keuangan selaku Pemegang

Saham atau Rapat Umum Pemegang Saham (RUPS) pada Perusahaaan Perseroan

2. Struktur Organisasi PT. Perkebunan Nusantara I (Persero)

Penyusunan Struktur Organisasi PT. Perkebunan I (Persero) Langsa-Provinsi Aceh,

disesuaikan menurut kepentingan dan kebutuhan untuk mencapai sasaran yang lebih efektif

dan efisien. Untuk mencapai sasaran tersebut setiap kegiatan yang dilakukan didasarkan

kepada struktur organisasi dan uraian tugas, penetapan wewenang dan tanggung jawab serta

penetapan personil. Didalam struktur organisasi PT. Perkebunan Nusantara I (Persero)

terdapat tingkat kegiatan yang berbeda-beda, untuk itu telah ditetapkan pembagian tugas dan

tanggung jawab agar tidak terjadi kesimpangsiuran dalam melaksanakan tugas dan

pekerjaaan.

Berikut ini peneliti sajikan Struktur Organisasi PT Perkebunan Nusantara I (Persero)

Langsa-Provinsi Aceh pada lampiran yang ditetapkan berdasarkan Surat Keputusan Direksi

Nomor : 01.6/SKEP/97/2007 Tanggal 28 Mei 2007.

1. Dewan Komisaris

Dewan Komisaris mempunyai tugas sebagai berikut :

• komisaris melakukan tugas dan kewenangan sesuai dengan ketentuan

Undang-Undang Nomor : 40 tahun 2007 tentang Perseroan Terbatas,

• melakukan tindakan pengurusan Perseroan dalam keadaan tertentu untuk

jangka waktu tertentu, sesuai ketentuan dalam Anggaran Dasar dan Anggaran

Rumah Tangga (AD/ART) Persero,

• menyampaikan hasil penilaian serta pendapatnya dalam RUPS.

2. Direksi

Direksi mempunyai tugas sebagai berikut :

• memimpin dan mengelola perusahaan sesuai dengan tujuan perusahaan dan

• menguasai, memelihara dan mengurus kekayaan perusahaan secara

berdayaguna dan berhasil guna,

• mewakili perusahaan didalam dan diluar pengadilan.

Direksi terdiri dari :

1. Direksi Utama mempunyai tugas :

• merencanakan dan mengkoordinasikan tugas para direktur agar tercapai

pelaksanaan operasional perusahaan secara teratur, terarah, terkendali

dan terpadu.

2. Direksi Produksi mempunyai tugas :

• mengkoordinasikan bidang tanaman, teknik dan pengolahan serta

mengkoordinir pelaksanaan kegiatan unit pelaksana perusahaaan.

3. Direksi Pemasaran mempunyai tugas :

• mengkoordinir bidang pemasaran produksi dan pengadaan barang/bahan.

4. Direksi Keuangan mempunyai tugas :

• merencanakan dan mengkoordinasikan bidang keuangan dan

perencanaan/pengawasan anggaran, rencana jangka panjang dan

electronic data processing.

5. Direksi Sumber Daya Manusia dan Umum mempunyai tugas :

• mengkoordinasikan bidang sekretariat, sumber daya manusia dan umum.

3. Biro Direksi

Adapun yang menjadi tugas Biro Direksi adalah :

• melaksanakan kebijaksanaan direksi dibidang kesekretariatan yang mencakup

kegiatan sekretariat, rumah tangga, humas dan protokoler serta pengelolaan

• membantu direksi dalam mengamankan pelaksanaan Good Corporate

Governance yang berkaitan dengan bidang tugasnya.

4. Biro Satuan Pengawasan Intern (SPI)

Adapun yang menjadi tugas Biro Satuan Pengawasan Intern (SPI) adalah :

• menyusun rencana dan srategi perusahaan dibidang Satuan Pengawasan Intern

untuk jangka waktu 5 (lima) tahun (RJP lima tahun) serta menyusun lebih rinci

kedalam Rencana Kerja dan Anggaran Perusahaan (RKAP) untuk setiap

tahunnya,

• menyusun prosedur kerja dan kebijakan di lingkungan Biro Satuan

Pengawasan Intern (SPI) serta sasaran audit program untuk audit yang akan

dilakukan.

5. Bagian Tanaman

Adapun yang menjadi tugas Bagian Tanaman adalah :

• menyelenggarakan dan menggerakkan seluruh kegiatan yang menunjang

terciptanya standarisasi luas areal, tegakkan tanaman, produksi dan

pemeliharaan tanaman secara serasi dan efisien yang mengarahkan kepada

pengembangan dan kelangsungan serta eksistensi perusahaan.

6. Bagian Teknik & Pengolahan

Adapun yang menjadi tugas Bagian Teknik & Pengolahan adalah :

• membantu direksi dalam melaksanakan seluruh kegiatan yang menunjang

tercapainya Standarisasi Mesin & Instalasi, Traksi/Alat Berat, Teknik Sipil,

Pengolahan/Amdal, Mutu dan Pembelian TBS yang serasi dan efisien bagi

perkembangan kontinuitas perusahaaan..

7. Bagian Akuntansi

• melaksanakan kebijakan Direksi dalam pembinaan akuntansi perusahaan, dan

menyelenggarakan penyusunan informasi keuangan perusahaan berupa laporan

keuangan, laporan kinerja perusahaan, lapouran kinerja kebun/unit kerja,

laporan keuangan yang akan diaudit, laporan Direksi untuk RUPS dan laporan

lainnya baik untuk keperluan intern maupun ekstern,

8. Bagian Pembiayaan

Bagian Pembiayaan mempunyai tugas sebagai berikut :

• melaksanakan kebijaksanaan direksi dalam bidang keuangan yang meliputi

perencanaan, pelaksanaan, pembinaan dan pengawasan terhadap operasional

kas, pergudangan, asuransi, perpajakan dan tata usaha keuangan serta

mengkoordinasi dalam kompilasi dan penyusunan Rencana Jangka Panjang

(RJP) dan Rencana Kerja dan Anggaran Perusahaan (RKAP).

9. Bagian Sumber Daya Manusia (SDM)

Bagian Sumber Daya Manusia (SDM) memiliki tugas sebagai berikut :

• mengkoordinir penyusunan pola jenjang jabatan, perencanaan karier dan

penilaian karyawan, pelaksanaan seleksi terhadap karyawan/calon karyawan

sesuai kebutuhan perusahaan dan penempatan karyawan sesuai formasi yang

tersedia dengan memperhatikan faktor biaya dan produktivitas karyawan

10. Bagian Umum

Adapun yang menjadi tugas Bagian Umum adalah :

• membantu Direksi dalam melaksanakan kebijaksanaan dibidang umum yang

mencakup kegiatan hukum dan agraria, hubungan antar

kerja/kesejahteraan/kesehatan, pembinaaan usaha kecil dan koperasi,

• mengkoordinir penyiapan dan penyusunan data untuk pembahasan Corporate

Planning (CP), Rencana Jangka Panjang (RJP), Rencana Kerja dan Anggaran

Perusahaan (RKAP) dan Rencana Kerja Operasional (RKO) terutama

menyangkut Bagian Umum sejalan dengan sasaran dan perkembangan

perusahaan.

11. Bagian Pembelian

Adapun yang menjadi tugas Bagian Pembelian adalah :

• melaksanakan kebijakan Direksi di bidang pembelian yang mencakup kegiatan

pembelian/pengadaan barang/jasa baik lokal maupun import,

• merumuskan dan menyusun sistem/prosedur pembelian/pengadaan barang/jasa

yang dibutuhkan oleh perusahaan yang pengadaannya melalui kantor direksi

dan unit produksi disesuaikan dengan ketentuan dan perundang-undangan yang

berlaku.

12. Bagian Penjualan

Adapun yang menjadi tugas Bagian Penjualan adalah :

• melaksanakan kebijaksanaan Direksi dibidang Penjualan hasil produksi baik

lokal maupun ekspor,

• melaksanakan Pengawasan Mutu (Quality Control) terhadap sample/contoh

hasil produksi baik yang akan ditawarkan maupun yang akan dikirimkan ke

calon pembeli.

13. Bagian Perencanaan dan Pengembangan

Adapun yang menjadi tugas Bagian Perencanaan & Pengembangan adalah :

• merangkum dan menjabarkan kebijakan direksi di bidang perencanaan dan

Kinerja Perusahaan serta kebijakan tentang pengelolaan lingkungan (AMDAL)

dan Bio Energi,

• mengelola Electronic Data Processing dan pemanfaatan hasil terapan Teknologi

Informasi (TI) untuk komunikasi perusahaan kepada Stakeholder.

14. Manager Grup Usaha Pabrik Kelapa Sawit (GUP)

Adapun yang menjadi tugas Manager Grup Usaha Kelapa Sawit adalah :

• memimpin manager unit usaha dalam mencapai kesatuan tujuan dan kinerja

usaha secara efektif dan efisien,

• membangun kerjasama yang solid dan efektif bersama manager unit usaha dan

jajarannya dalam pengelolaan grup dan pencapaian sasaran.

15. Manager SBU Rumah Sakit Cut Meutia (RSCM)

Adapun yang menjadi tugas Manager SBU RSCM adalah :

• memimpin SBU RSCM termasuk poliklinik Pulau Tiga dan poliklinik cot girek

dalam mencapai kesatuan tujuan dan kinerja usaha secara efektif dan efisien,

• melakukan penilaian kinerja terhadap personil jajaran dibawahnya baik di

RSCM maupun poliklinik pulau tiga dan cot girek.

16. Manager Kebun/Unit Kerja

Adapun yang menjadi tugas Manager Kebun/Unit adalah :

• memimpin dan mengkoordinir pelaksanaan pekerjaan di bidang tanaman atau

pabrik, teknik, administrasi dan keuangan serta bidang umum di kebun/unit

kerja, serta mengelola dan mengamankan asset perusahaan secara efektif dan

efisien.

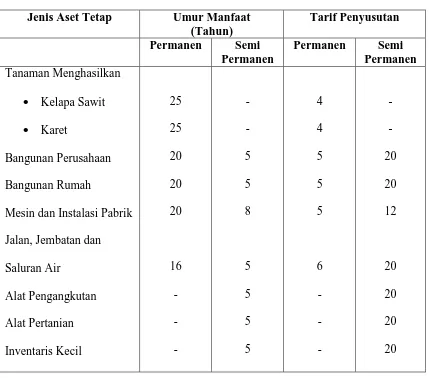

Secara garis besar Aset tetap PT. Perkebunan Nusantara I (Persero) dibedakan

menjadi 2 golongan, yaitu :

1. Aset Tetap Tanaman, yang terdiri dari Tanaman Menghasilkan Kelapa Sawit,

Tanaman Menghasilkan Karet, dan Tanaman Belum Menghasilkan Kelapa Sawit.

2. Aset Tetap Non Tanaman, yang terdiri atas Bangunan Rumah, Bangunan

Perusahaan, Mesin & Instalasi, Jalan, Jembatan & Saluran Air, Alat

Pengangkutan, Alat Pertanian/Inventaris kecil, Aset Lain-lain, Instalasi

Pembibitan, dan Aset Dalam Penyelesaian.

4. Perolehan Aset Tetap

Perolehan Aset Tetap PT. Perkebunan Nusantara I (Persero) dicatat

berdasarkan biaya perolehan aset tetap tersebut. PT. Perkebunan Nusantara I (Persero)

Langsa-Aceh memperoleh aset tetapnya melalui cara-cara berikut ini:

4.1 Pembelian Tunai

Pembelian Tunai merupakan cara perolehan aset tetap yang lazim

digunakan oleh perusahaan pada umumnya, apabila perusahaan mempunyai

kecukupan dana untuk memperolehnya, dimana harga perolehan aset tetap itu

dicatat berdasarkan harga yang tertera difaktur pembelian aset tetap tersebut.

Pada umumnya PT. Perkebunan Nusantara I (Persero) Langsa

memperoleh aset tetap nya dengan cara pembelian tunai. Aset Tetap yang

dibeli tunai tersebut dicatat perusahaan sebesar harga pembelian yang

disepakati bersama pemasok sampai aset tetap tersebut dapat dipergunakan.

4.2 Membuat/Membangun Sendiri

Perolehan Aset Tetap dengan cara ini biasanya dilakukan untuk

areal baru sampai tanaman itu menghasilkan. Harga perolehan tanaman baru

meliputi biaya-biaya yang dikeluarkan perusahaan mulai dari mendapatkan

bibit, biaya pengecambahan, pembibitan, persiapan areal penanaman,

pemindahan bibit ke lapangan, dan seterusnya.

Harga perolehan tanaman belum menghasilkan (TBM) adalah biaya

yang dikeluarkan dalam masa pemeliharaan tanaman, yaitu kontrol lalang,

pemupukan dan lain sebagainya sampai tanamn tersebut menghasilkan.

Sedangkan Harga Perolehan Tanaman sudah Menghasilkan adalah nilai

tanaman belum menghasilkan ditambah biaya-biaya tidak langsung sampai

tanaman sudah menghasilkan.

4.3 Dikontrakkan

Aset tetap yang diperoleh dengan cara dikontrakkan adalah aset tetap

yang proses pengakuisisiannya dilakukan melalui pemberian tender kepada

pihak luar (kontraktor), dimana perusahaan membayarkan sejumlah uang

sebagai imbalan terhadap jasa yang diberikan kontraktor sesuai dengan

perjanjian yang tertera dikontrak kerja.

Aset tetap yang diperoleh dengan cara ini adalah jalan, jembatan,

saluran air dan bangunan-bangunan baik yang berada di kantor pusat/direksi,

kebun maupun pabrik. Harga perolehan akan dicatat perusahaan sebesar nilai

kontrak dan setelah masa pemeliharaan selesai dilaksanakan.

5. Pengukuran Aset Tetap PT. Perkebunan Nusantara I (Persero) Langsa-Provinsi Aceh

a. Pengukuran Awal Ketika Aset Tetap diperoleh

Aset tetap yang digunakan dalam melaksanakan usahanya adalah aset yang

Indonesia No.6 tahun 1996 tentang Penambahan Modal Negara Republik Indonesia

kedalam Modal Saham PTPN I (Persero) yang berasal dari PTPN II (Persero), PTPN

III (Persero), PTPN VII (Persero) dan PTPN IX (Persero) pada Cot Girek Baru yang

terlebih dahulu telah diselesaikan statusnya.

Aset Tetap PTPN I (Persero) yang memenuhi klasifikasi untuk dikategorikan

sebagai aset tetap pada awalnya diukur berdasarkan biaya perolehan. Dimana biaya

perolehan aset tetap ini meliputi seluruh jumlah biaya yang dikeluarkan oleh PTPN I

(Persero) dan diperlukan untuk menyiapkan aset tetap tersebut agar dapat digunakan

sebagaimana mestinya sebagai aset tetap.

b. Pengukuran Setelah Pengakuan Awal

Menurut PSAK No.16 yang telah konvergen dengan IFRS, kebijakan

akuntansi untuk perusahaan menganut dua model, yaitu yang pertama model biaya

(cost model) dan yang kedua model revaluasi (revaluation model). Yang dimaksud

dengan cost model disini adalah semua biaya yang dikeluarkan untuk memperoleh

aset tersebut termasuk biaya pembongkaran dan biaya perbaikan serta kriterianya

nilai buku sama dengan nol, karena penyusutan sebagai pembagi dari harga

perolehan.

Sedangkan revaluation model adalah nilai wajar atau nilai ganti sesuai dengan

harga pasar yang berlaku. Dimana pada model ini setiap akhir tahun dilaksanakan

revaluasi aset dengan formulasi perhitungan penyusutan sama dengan harga

perolehan dikurangi niali sisa dari aset tersebut, dan tidak dibaenarkan nilai buku

sama dengan nol, karena adanya taksasi sisa.

Sistem pencatatan aset tetap yang terdiri dari Aset Tanaman dan Aset Non

Tanaman dalam kebijakan akuntansi PTPN I (Persero) disajikan secara Historical

yang dilakukan berdasarkan metode garis lurus (straight line method), sehingga pada

saat tertentu akan muncul nilai buku suatu aset bernilai satu rupiah.

Nilai satu rupiah dalam pandangan PSAK No. 16 (Revisi 2007) dianggap

usang dan tidak wajar, karena itu konsekuensinya mengharuskan PTPN I (Persero)

menganut dan mengaplikasikan PSAK No.16 (revisi 2007) dengan ketentuan aset

yang lama di neraca jika memakai cost model harus dilakukan revaluasi setiap akhir

tahun, dan untuk aset perolehan baru mengharuskan perhitungan taksasi nilai buku

yang pasti setelah berakhirnya umur ekonomis.

Dalam operasional pembukuan PTPN I (Persero) aset tetap yang bernilai satu

rupiah terdapat diseluruh kebun dan unit kerja sebanyak 10.746 unit dengan niali

Rp. 10.746 yang mana sesuai dengan ketentuan PSAK No. 16 hharus dilakukan

revaluasi aset tetap. Pemberlakuan ini menuntut pertimbangan yang sangat matang

karena kondisi cash flow perusahaan belum mampu membayar pajak pertambahan

nilai dari Revaluasi aset ini. Sepanjang persepsi IAI dengan perpajakan dalam

pandangan yang berbeda, maka perusahaaan akan keberatan dengan pengenaan

pajak pertambahan nilai tersebut dan sulit untuk diberlakukan.

6. Pengeluaran atas Aset Tetap PT. Perkebunan Nusantara I (Persero)

Pengeluaran-pengeluaran yang dilakukan selama masa penggunaan aset tetap

terbagi atas dua jenis, yakni Pengeluaran Rutin dan Pengeluaran Tidak Rutin. Dimana

Pengeluaran Rutin dikeluarkan untuk mempertahankan produktivitas tanaman,

memperbaiki (repair) dan merawat (maintenance) aset tetap non tanaman, dan

diperlakukan sebagai beban tahun berjalan Dengan mengacu pada pembagian

pengeluaran menurut akuntan, maka pengeluaran-pengeluaran rutin ini disebut pula

Karena aset PTPN I (Persero) terdiri atas aset tetap tanaman dan non tanaman,

maka pengeluaran rutin dilakukan atas kedua jenis aset tetap tersebut juga berbeda.

Biaya untuk merawat dan mempertahankan produktivitas tanaman dikeluarkan untuk

tanaman menghasilkan, dan terdiri dari biaya-biaya menyiangi dan merumput,

pemberantasan hama dan penyakit, pemangkasan serta pemupukan.

Sedangkan Pengeluaran Tidak Rutin nilainya relatif material dan dilakukan

untuk menambah masa manfaat aset tetap tersebut, oleh karena itu pengeluaran tidak

rutin ini disebut pula dengan Pengeluaran Modal (capital expenditure). Pengeluaran

Tidak Rutin yang dilakukan untuk perbaikan aset non tanaman yang menambah masa

ekonomisnya, akan dikapitalisasikan pada nilai perolehan aset tersebut.

Didalam prakteknya seluruh pengeluaran beban untuk tanaman belum

menghasilkan (TBM) akan dikapitalisasi dan akan disusutkan selama masa manfaat

tau umur ekonomis dari aset tersebut, yang akan diperhitungkan pada tahun setelah

tanaman tersebut menghasilkan. Beban penyusutan aaset non tanaman, kecuali

mesin-mesin dan instalasi pabrik dialokasikan dalam perhitungan laba rugi tahun berjalan.

Beban pemeliharaan dan perbaikan dibebankan pada perhitungan laba rugi pada saat

terjadi, sedangkan biaya persiapan panen dibebannkan pada beban produksi sejak

tanaman yang bersangkutan ditetapkan sebagai Tanaman Menghasilkan (TM).

Tanaman mulai disusutkan pada saat tanaman tersebut dinyatakan telah menghasilkan.

Tanaman karet dinyatakan menghasilkan apabila umurnya telah mencapai 6

tahun dan 60 % dari jumlah pohon per blok telah mencapai ukuran lilit batang 50 cm

atau lebih. Sedangkan Tanaman Kelapa Sawit dinyatakan menghasilkan apabbila

umur Tanaman Belum Menghasilkan (TBM) telah mencapai 3,5 tahun dan produksi