SKRIPSI

ANALISA PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

OLEH

NURLENI SIMAMORA 070503244

PROGRAM STUDI STRATA SATU AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Analisa Pengaruh

Mekanisme Corporate Governance terhadap Manajemen Laba pada Perusahaan Perbankan yang Terdaftar di BEI”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks skripsi

level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Juni 2011

Yang membuat pernyataan,

KATA PENGANTAR

Pertama sekali penulis mengucapkan puji dan syukur kepada Tuhan Yang

Maha Kuasa karena atas berkat dan kesehatan yang diberikan-Nya sehingga

penulis mampu menyelesaikan skripsi ini.

Skripsi ini berjudul “Analisa Pengaruh Mekanisme Good Corporate

Governance terhadap Manajemen Laba pada Perusahaan Perbankan yang Terdaftar di BEI”, disusun dalam rangka memenuhi salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara. Penulis menyadari sepenuhnya

keterbatasan pengetahuan penulis dalam penyusunan skripsi ini. Oleh karena itu,

penulias mengaharapkan kritik dan saran yang membangun dari berbagai pihak

untuk penyempurnaan skripsi ini.

Penulis tidak lupa mengucapkan terimakasih yang sebesar-besarnya kepada

pihak-pihak yang telah memberikan bimbingan, dorongan, semangat, nasehat,

bantuan, maupun kritik dan saran selama proses penyusunan skripsi ini, terutama

kepada pihak-pihak berikut ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara;

2. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku sekretaris Program

3. Bapak Iskandar Muda, SE, M.Si., Ak., selaku Dosen Pembimbing;

4. Bapak Drs. Idhar Yahya, MBA., Ak. Dan Bapak Drs. Hotmal Ja’far, MM.,

Ak., selaku Dosen Pembanding I dan II;

5. Kedua orangtua penulis, Parsaoran Simamora dan Risma Br. Damanik, yang

telah memberikan kasih sayang, mendidik, memberikan dorongan dan

semangat belajar dan doa kepada penulis;

6. Kedua adik penulis, Nora Jessica Simamora dan Juniver Davidson

Simamora yang selalu ada memberikan dorongan, semangat, nasehat, kritik,

saran, maupun canda tawa kepada penulis dalam penyusunan skripsi ini.

Akhir kata, penulis berharap skripsi ini dapat memberikan manfaat bagi

pihak-pihak yang berkepentingan. Terimakasih.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme good corporate governance terhadap manajemen laba. Variabel independen dalam penelitian ini, yang digunakan sebagai proksi mekanisme good corporate governance, adalah kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit. Sedangkan manajemen laba, sebagai variabel dependen, diukur dengan menggunakan dasar rasio modal kerja akrual. Data yang digunakan diambil dari laporan keuangan dan laporan tahunan

yang dipublikasikan melalui website

Sampel yang digunakan adalah perusahaan perbankan yang terdaftar di BEI perode 2006 sampai 2010. Metode pengumpulan data yang digunakan adalah metode purposive sampling, yakni metode yang menetapkan kriteria-kriteria tertentu untuk menentukan sampel, yang menghasilkan 125 perusahaan selama lima tahun pengamatan. Dan metode analisis yang digunakan adalah model regresi berganda dan statistik deskriptif.

Hasil penelitian menunjukkan bahwa hanya kepemilikan institusional yang berpengaruh signifikan terhadap manajemen laba. Proksi mekanisme good corporate governance lainnya (ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) tidak berpengaruh signifikan terhadap manajemen laba secara parsial. Secara simultan mekanisme good corporate governance juga terbukti tidak berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

The purpose of this research is to analyze the influence of good corporate governance mechanism concerning to earnings management. The independent variables examined in this research, that used as the proxies of good corporate governance mechanism, are institutional ownership, commissioner size, independent commissioner, and audit committee. Earnings management, as dependent variable, in this research is measured with accrual working capital ratio. Data used in this research is annual and financial report that is published through website www.idx.co.id.

The samples used in this research are banking companies listed in Indonesian Stock Exchange during 2006 up to 2010. The data collection method used in this research is purposive sampling, a method that uses some criteria to determine samples, that resulted 125 companies during the five years observation. Multiple regression model and statistic descriptive are used to analyze data.

This research result shows that only institutional ownership influences the earnings management significantly. Other proxies of good corporate governance mechanism (commissioner size, independent commissioner, and audit committee) do not influence the earnings management partially. Simultaneously, good corporate governance mechanism does not influence the earnings management significantly.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Batasan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis ... 24

1. Kerangka Konseptual ... 24

BAB III METODOLOGI PENELITIAN

A. Rancangan Penelitian ... 28

B. Populasi dan Sampel Penelitian ... 28

C. Jenis dan Sumber Data ... 30

D. Teknik Pengumpulan Data ... 30

E. Definisi Operasional dan Pengukuran Variabel... 30

F. Metode Analisis Data ... 33

G. Jadwal Penelitian... 38

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 39

B. Analisis Hasil Penelitian ... 40

C. Pembahasan dan Hasil Penelitian ... 61

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Keterbatasan Penelitian ... 66

C. Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Peneliti Terdahulu ... 22

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ... 29

Tabel 3.2 Ringkasan Definisi Operasional dan Pengukurannya ... 33

Tabel 3.3 Jadwal Penelitian ... 38

Tabel 4.1 Statistik Deskriptif Variabel-variabel Selama Tahun 2006 sampai Tahun 2010 ... 40

Tabel 4.2 Nonparametric-test Kolmogorov-Smirnov... 45

Tabel 4.3 Hasil Uji Durbin-Watson... 42

Tabel 4.4 Koefisien ... 47

Tabel 4.5 Koefisien Korelasi ... 48

Tabel 4.6 Analisis Hasil Regresi ... 51

Tabel 4.7 Analisis Koefisien Determinasi ... 52

Tabel 4.8 Hasil Uji Parsial (Uji t) ... 54

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kontinum Manajemen Laba ... 14

Gambar 2.2 Kerangka Konseptual ... 25

Gambar 4.1 Grafik Histogram ... 43

Gambar 4.2 Grafik Normal Plot ... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Data Perusahaan Tahun 2006-2010 ... 72

Lampiran II Data GCG dan Earnings Management Tahun 2006-2010 .... 75

Lampiran III Statistik Deskriptif Data ... 78

Lampiran III.1 Hasil Uji Normalitas: Nonparametric-test Kolmogorov-Smirnov ... 79

Lampiran III.2 Hasil Uji Normalitas Data: Analisis Grafik Histogram ... 80

Lampiran III.3 Hasil Uji Normalitas Data: Analisis Grafik P-P Plots ... 81

Lampiran III.4 Hasil Uji Multikolinearitas Data ... 82

Lampiran III.5 Hasil Uji Heteroskedastisitas ... 83

Lampiran III.6 Hasil Uji Autokorelasi dan Model Regresi ... 84

Lampiran III.7 Hasil Uji t ... 84

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme good corporate governance terhadap manajemen laba. Variabel independen dalam penelitian ini, yang digunakan sebagai proksi mekanisme good corporate governance, adalah kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit. Sedangkan manajemen laba, sebagai variabel dependen, diukur dengan menggunakan dasar rasio modal kerja akrual. Data yang digunakan diambil dari laporan keuangan dan laporan tahunan

yang dipublikasikan melalui website

Sampel yang digunakan adalah perusahaan perbankan yang terdaftar di BEI perode 2006 sampai 2010. Metode pengumpulan data yang digunakan adalah metode purposive sampling, yakni metode yang menetapkan kriteria-kriteria tertentu untuk menentukan sampel, yang menghasilkan 125 perusahaan selama lima tahun pengamatan. Dan metode analisis yang digunakan adalah model regresi berganda dan statistik deskriptif.

Hasil penelitian menunjukkan bahwa hanya kepemilikan institusional yang berpengaruh signifikan terhadap manajemen laba. Proksi mekanisme good corporate governance lainnya (ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) tidak berpengaruh signifikan terhadap manajemen laba secara parsial. Secara simultan mekanisme good corporate governance juga terbukti tidak berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

The purpose of this research is to analyze the influence of good corporate governance mechanism concerning to earnings management. The independent variables examined in this research, that used as the proxies of good corporate governance mechanism, are institutional ownership, commissioner size, independent commissioner, and audit committee. Earnings management, as dependent variable, in this research is measured with accrual working capital ratio. Data used in this research is annual and financial report that is published through website www.idx.co.id.

The samples used in this research are banking companies listed in Indonesian Stock Exchange during 2006 up to 2010. The data collection method used in this research is purposive sampling, a method that uses some criteria to determine samples, that resulted 125 companies during the five years observation. Multiple regression model and statistic descriptive are used to analyze data.

This research result shows that only institutional ownership influences the earnings management significantly. Other proxies of good corporate governance mechanism (commissioner size, independent commissioner, and audit committee) do not influence the earnings management partially. Simultaneously, good corporate governance mechanism does not influence the earnings management significantly.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan membutuhkan modal untuk memenuhi keperluan operasional

rutinnya. Ada banyak cara yang dapat dilakukan perusahaan dalam pemenuhan

kebutuhan tersebut, di antaranya dengan menerbitkan dan menjual saham melalui

penjualan saham perdana kepada masyarakat dengan melakukan Initial Public

Offering (IPO); melakukan penawaran kedua, ketiga, dan seterusnya; melakukan

Seasoned Equity Offerings (SEO); atau dengan menjual saham kepada pemegang

saham lama (right issue). Besar kecilnya dana yang akan diperoleh perusahaan

dari kegiatan tersebut tergantung pada kinerja perusahaan. Kinerja perusahaan itu

sendiri seringkali dinilai berdasarkan laba yang mampu dihasilkannya. Informasi

laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban

manajemen (Statement of Financial Accounting Concept (SFAC) No. 1). Laba

terlahir dari suatu proses akuntansi yang memberikan kebebasan bagi para

penyusunnya untuk memilih metode akuntansi (Kusumawardhani dan Veronika,

2009). Misalnya, untuk menghasilkan laba yang tinggi, perusahaan akan lebih

memilih menggunakan FIFO daripada LIFO.

Seperti yang telah dikemukakan sebelumnya, laba berpengaruh kuat terhadap

kegiatan perusahaan dan keputusan yang dibuat oleh manajemennya. Keasyikan

memenuhi harapan pasar modal mencerminkan bahwa perusahaan sangat peduli

manajemen mungkin berpandangan bahwa kewajibannya adalah melakukan apa

saja yang mungkin – dalam batasan tertentu – agar ramalan pasar modal dapat

dipenuhi atau dilebihi, dengan melakukan manajemen laba. Memenuhi laba

menurut pasar modal adalah salah satu alasan manajemen melakukan manajemen

laba. Alasan lainnya adalah demi keberhasilan IPO – diperlukan tingkat laba

minimum; atau dalam hal kontrak pinjaman; atau untuk alasan politis, seperti

mengurangi beban pajak.

Manajemen laba dapat digambarkan sebagai perilaku manajemen dalam

memilih kebijakan akuntansi tertentu, atau melalui penerapan aktivitas tertentu,

yang bertujuan mempengaruhi laba untuk mencapai sebuah tujuan spesifik (Scott,

2009 dalam Kusumawardhani dan Veronica, 2009). Dalam pengertian lain,

manajemen laba disebut sebagai tindakan memanipulasi akuntansi dengan tujuan

menciptakan kinerja perusahaan agar terkesan lebih baik dari yang sebenarnya

(Mulford dan Comiskey, 2010). Teori keagenan menggambarkan bahwa

manajemen laba terjadi sebagai akibat dari kepentingan ekonomis yang berbeda

antara manajemen selaku agen dan pemilik entitas selaku prinsipal. Perbedaan

kepentingan ekonomis ini bisa saja disebabkan atau menyebabkan asymmetry

(kesenjangan informasi) antara pemegang saham (stakeholders) dan organisasi.

Richardson (1998) dalam Ujiyantho dan Pramuka (2007) menyimpulkan bahwa

asymmetry informasi antara manajemen dan pemilik dapat memberikan

kesempatan kepada manajemen untuk melakukan manajemen laba (earning

Praktik manajemen laba, pada dasarnya, terjadi sebagai akibat kurang

efektifnya penerapan good corporate governance. Corporate governance

merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui

supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas

manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan.

Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan

yang lebih transparan bagi semua pengguna laporan keuangan (Nasution dan

Setiawan, 2007). Beberapa kasus skandal pelaporan akuntansi yang menjadi

sorotan dunia internasional belakangan ini antara lain Waste Management, Inc.,

World Com, Enron, dan Merck. Di Waste Management, Inc. praktik akuntansi

yang agresif menyebabkan laba sebelum pajak membengkak sebesar $1.43 miliar

dan beban pajak kerendahan $178 juta antara tahun 1992 dan 1996 (Tuanakotta,

2007: 138). Dalam kasus Enron terbukti sejumlah Eksekutif Enron melakukan

manipulasi pembukuan melalui Arthur Anderson yang menyebabkan laba Enron

terdongkrak US$ 1 milyar untuk menyesatkan para investornya. World Com juga

mengakui telah menggelembungkan keuntungan sebesar US$ 3,85 milyar antara

periode Juni 2001 sampai dengan Maret 2002. Hal itu dilakukan dengan

memanipulasi pembukuan dimana angka tersebut pura-pura dimasukkan dalam

pos investasi yang seharusnya merupakan biaya operasi normal. Akibatnya pos

keuntungan seolah-olah sangat besar, sehingga harga sahamnya juga meningkat.

Merck Corp (obat) terbukti membukukan biaya pendapatan fiktif senilai US$ 12,4

milyar. Di Indonesia sendiri terjadi kasus PT Lippo Tbk., yang berawal dari

tersebut. Kasus gagal audit ini di dunia akuntan kemudian dikenal dengan istilah

“cooking the books”, atau “juggling the numbers” (Tuanakotta, 2007). Kasus ini

juga berakibat fatal bagi dunia para akuntan, diantaranya: diraguinya

keindependensian akuntan publik yang kemudian menyebabkan tercorengnya

reputasi akuntan publik di mata masyarakat, dan para investor mulai meragui

informasi berupa laporan keuangan yang disajikan manajemen.

Good corporate governance merupakan salah satu elemen kunci dalam

meningkatkan efesiensi ekonomis, yang meliputi serangkaian hubungan antara

manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholders

lainnya (Ujiyantho dan Pramuka, 2007). Tujuan utama good corporate

governance menurut Syahyunan dan Kurniawan (2004) adalah untuk memberi

kepuasan kepada para stakeholders yang selama ini tidak mendapat perhatian

serius dari pihak perusahaan. Stakeholders tersebut terdiri dari shareholders,

pegawai, pelanggan, pemasok, pemerintah, dan juga pihak yang mempunyai

kepentingan dengan perusahaan yang bisa berpengaruh positif atau negatif pada

keberhasilan operasional perusahaan. Di Indonesia, penerapan good corporate

governance masih sangat kurang. Hal ini dapat dilihat dari masih banyak

perusahaan yang belum memiliki komite audit dan komisaris independen.

Masalah Bank Century yang mulai tercium sejak merger tahun 2004 saat kondisi

keuangannya bermasalah diduga karena tiadanya penerapan good corporate

governance dan praktik moral hazard. Kasus terbitnya laporan keuangan Bank

Lippo berlabelkan “telah diaudit” – namun kenyataannya belum – juga merupakan

Konsep indikator mekanisme corporate governance terdiri dari kepemilikan

institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan

ukuran dewan komisaris (Ujiyantho & Pramuka, 2007).

Nasution dan Setiawan (2007) melakukan penelitian terhadap manajemen

laba menunjukkan bahwa komposisi dewan komisaris, ukuran dewan komisaris,

serta keberadaan komite audit berpengaruh signifikan terhadap manajemen laba.

Hal ini bertentangan dengan hasil penelitian Nofiani (2008) yang menunjukkan

bahwa komite audit dan ukuran dewan komisaris berpengaruh positif signifikan

terhadap manajemen laba, sedangkan komposisi dewan komisaris tidak

berpengaruh terhadap manajemen laba. Ujiyantho dan Pramuka (2007) dalam

penelitiannya menunjukkan bahwa kepemilikan institusional dan ukuran dewan

komisaris tidak berpengaruh terhadap manajemen laba, sedangkan kepemilikan

manajerial dan keberadaan komisaris independen terbukti berpengaruh terhadap

manajemen laba. Penelitian Veronica dan Utama (2006) menunjukkan bahwa

komponen corporate governance (kepemilikan institusional, proporsi dewan

komisaris independen, keberadaan komite audit) dan rasio hutang berpengaruh

signifikan terhadap manajemen laba; sedangkan kepemilikan keluarga dan

pertumbuhan perusahaan tidak berpengaruh signifikan terhadap manajemen laba.

Sefiana (2008) dalam penelitiannya membuktikan bahwa proporsi komisaris

independen, ukuran dewan komisaris, komite audit tidak berpengaruh terhadap

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Nofiani. Industri perbankan seringkali menjadi sorotan publik mengingat

perannya sebagai lembaga penghimpun dan penyalur dana, terutama sejak

terjadinya krisis ekonomi yang terjadi tahun 1997 lalu. Di samping itu, sebagai

industri kepercayaan, perbankan memiliki peraturan yang lebih rumit

dibandingkan dengan industri lainnya. Misalnya, untuk menetapkan tingkat

kesehatan suatu bank, BI mensyaratkan banyak hal, seperti CAR minimum yang

harus dipenuhi dengan menggunakan laporan keuangan bank yang bersangkutan.

Untuk alasan ini, manajer bank mungkin akan memainkan beberapa keadaan

untuk mengelola laba bank yang bersangkutan agar memenuhi syarat yang telah

ditetapkan BI tersebut. Dalam hal ini, penulis menambahkan variabel kepemilikan

institusional sebagai variabel independen dengan pertimbangan bahwa adanya

campur tangan pihak ketiga mungkin akan mengurangi tindakan manajemen laba

dalam perusahaan yang bersangkutan. Ketidakkonsistenan hasil penelitian para

peneliti terdahulu juga merupakan motivasi penulis untuk melakukan kembali

penelitian sejenis. Dari uraian tersebut di atas, maka peneliti tertarik

mengemukakan penelitian dengan judul: Analisa Pengaruh Mekanisme Good

Corporate Governance terhadap Manajemen Laba pada Perusahaan Perbankan

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah kepemilikan institusional berpengaruh terhadap manajemen

laba?

2. Apakah ukuran dewan komisaris berpengaruh terhadap manajemen

laba?

3. Apakah proporsi dewan komisaris independen berpengaruh terhadap

manajemen laba?

4. Apakah komite audit berpengaruh terhadap manajemen laba?

5. Apakah kepemilikan institusional, ukuran dewan komisaris independen,

proporsi dewan komisaris independen, dan komite audit berpengaruh

terhadap manajemen laba secara simultan?

C. Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan

tenaga, serta pengetahuan penulis, maka penulis membatasi variabel-variabel yang

dijadikan indikator mekanisme good corporate governance, yakni: kepemilikan

institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan

komite audit.

D. Tujuan Penelitian

Tujuan penelitian ini dilakukan adalah untuk menguji:

1. Apakah kepemilikan institusional berpengaruh secara signifikan

2. Apakah ukuran dewan komisaris berpengaruh secara signifikan

terhadap manajemen laba;

3. Apakah proporsi dewan komisaris independen berpengaruh secara

signifikan terhadap manajemen laba;

4. Apakah komite audit berpengaruh secara signifikan terhadap

manajemen laba;

5. Apakah kepemilikan institusional, ukuran dewan komisaris, proporsi

dewan komisaris independen, dan komite audit berpengaruh secara

simultan terhadap manajemen laba.

E. Manfaat Penelitian

1. Bagi peneliti, diharapkan penelitian ini dapat menambah wawasan

peneliti mengenai praktik-praktik manajemen laba dan faktor-faktor

yang mempengaruhinya,

2. Bagi calon investor, diharapkan penelitian ini dapat dijadikan acuan

untuk membantu mengambil keputusan investasi pada perusahaan,

3. Bagi ilmu pengetahuan, diharapkan penelitian ini dapat memberi

manfaat berupa bukti empiris yang berkaitan dengan faktor-faktor yang

mempengaruhi manajemen laba.

4. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat dijadikan

2. Apakah ukuran dewan komisaris berpengaruh secara signifikan

terhadap manajemen laba;

3. Apakah proporsi dewan komisaris independen berpengaruh secara

signifikan terhadap manajemen laba;

4. Apakah komite audit berpengaruh secara signifikan terhadap

manajemen laba;

5. Apakah kepemilikan institusional, ukuran dewan komisaris, proporsi

dewan komisaris independen, dan komite audit berpengaruh secara

simultan terhadap manajemen laba.

E. Manfaat Penelitian

1. Bagi peneliti, diharapkan penelitian ini dapat menambah wawasan

peneliti mengenai praktik-praktik manajemen laba dan faktor-faktor

yang mempengaruhinya,

2. Bagi calon investor, diharapkan penelitian ini dapat dijadikan acuan

untuk membantu mengambil keputusan investasi pada perusahaan,

3. Bagi ilmu pengetahuan, diharapkan penelitian ini dapat memberi

manfaat berupa bukti empiris yang berkaitan dengan faktor-faktor yang

mempengaruhi manajemen laba.

4. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat dijadikan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) menyebutkan bahwa hubungan

agensi muncul ketika satu orang atau lebih (principal) mempekerjakan

orang lain (agent) untuk memberikan suatu jasa dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada agent tersebut

(Jensen dan Meckling, 1976 dalam Ujiyantho & Pramuka, 2007). Manajer

sebagai pengelola perusahaan tentunya memiliki lebih banyak informasi

seputar perusahaan daripada pemilik perusahaan yang bersangkutan. Oleh

karena itu, untuk kemajuan perusahaan di masa depan, manajer wajib

memberikan signal kepada pemilik. Namun, informasi yang disampaikan

manajer seringkali tidak sesuai dengan kondisi perusahaan yang sebenarnya.

Hal ini dikarenakan adanya kepentingan manajer yang tidak sejalan dengan

pemilik.

Pemilik perusahaan, dalam teori keagenan (Agency Theory),

diasumsikan hanya tertarik pada hasil keuangan yang bertambah atau

investasi mereka dalam perusahaan, sedangkan para agen disumsikan

menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang

masing-masing pihak berusaha untuk memperbesar keuntungan pribadi.

Prinsipal menginginkan return yang besar dan cepat atas investasi mereka

dan menilai prestasi manajer berdasarkan kemampuannya untuk

memperbesar laba yang akan dialokasikan pada pembagian dividen. Untuk

memenuhi tuntutan prinsipal dan mendapat insentif yang tinggi, manajer

akan memainkan beberapa kondisi perusahaan sedemikian rupa agar

seolah-olah target tercapai bila tidak ada pengawasan yang memadai dalam kinerja

manajer.

2. Bank

Pengertian bank dalam UU Nomor 7 Tahun 1992 tentang perbankan

adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”. Dari pengertian tersebut dapat disimpulkan bahwa

bank berfungsi untuk menghimpun dana dari masyarakat, dan bertujuan

untuk meningkatkan taraf hidup rakyat. Komite Nasional Kebijakan

Corporate Governance (2004) mendefinisikan bank sebagai lembaga

intermediasi yang dalam menjalankan kegiatan usahanya bergantung pada

dana masyarakat dan kepercayaan baik dari dalam maupun luar negeri.

Dalam menjalankan kegiatan usahanya, bank seringkali menghadapi

risiko, seperti risiko kredit, risiko pasar, risiko operasional, maupun risiko

reputasi (Komite Nasional Corporate Governance, 2004). Dunia perbankan

industri lainnya. Sebagai contoh, bank harus memenuhi giro wajib minimum

yang ditetapkan BI. Peraturan-peraturan tersebut ditetapkan pada dasarnya

adalah untuk melindungi kepentingan rakyat selaku penyimpan dana.

3. Manajemen Laba

Manajemen laba adalah hal yang sangat kontroversial di dunia

akuntan. Pernyataan umum mengenai apakah manajemen laba baik atau

buruk sulit dibuat. Kebanyakan bergantung pada langkah-langkah yang

dilakukan dan motivasi yang mendasari dilakukannya manajemen laba

(Mulford dan Comiskey, 2010). Gumanti (2000) berpendapat bahwa

manajemen laba sekilas tampak berhubungan dengan tingkat perolehan laba

atau prestasi usaha suatu organisasi. Hal ini terjadi karena ukuran laba

sering dijadikan ukuran keberhasilan manajemen memimpin perusahaan dan

suatu hal yang lazim bahwa besar kecilnya bonus yang akan diterima

manajer bergantung pada besar kecilnya laba yang mampu dihasilkan

perusahaan tersebut (Gumanti, 2000). Alasan inilah yang mendorong

manajer melakukan tindakan manajemen laba. Berbicara mengenai

manajemen laba tidak terlepas dari Teori Akuntansi Positif dan Teori

Keagenan. Belkaoui (2007) mengemukakan bahwa:

prosedur-prosedur akuntansi alternatif dengan cara demikian untuk memaksimalkan keuntungan mereka.

Astika (2000) menjelaskan terjadinya manajemen laba lewat Teori

Akuntansi Positif dan Teori Keagenan sebagai berikut:

Ditinjau dari sisi teori akuntansi positif, manajemen laba yang dilakukan eksekutif dapat dijelaskan melalui teori kontrak. Proses kontrak tersebut menghasilkan hubungan keagenan. Hubungan keagenan muncul ketika prinsipal mengontrak pihak lain (agen) untuk melakukan suatu tindakan yang diinginkan oleh prinsipal. Dengan kontrak tersebut prinsipal mendelegasikan wewenang pengambilan keputusan kepada agen. Ternyata hubungan tersebut konflik karena, baik prinsipal maupun agen, keduanya merupakan pihak yang mempunyai sifat, yaitu memaksimumkan kesejahteraannya (utility maximiser). Oleh sebab itu, tidak ada alasan yang dapat digunakan untuk menempatkan keyakinan bahwa agen akan selalu bertindak untuk kepentingan prinsipal. Masalah keagenen muncul karena perilaku oportunis agen. Agen cenderung memaksimumkan setiap peluang yang ada untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan prinsipal.

Chen (2005) mendefinisikan manajemen laba sebagai berikut:

Earnings management is prevalent in financial report preparation, with Generally Accepted Accounting Principles (GAAP) providing considerable flexibility in terms of accounting methods and estimates. Since GAAP-compliant earnings management is acceptable and lawful, most executives manage their companies’ earnings to achieve specific objectives (e.g., sustaining firm value), but some executives take excessively aggressive approaches to inflating profitability and firm value in the form of channel stuffing, premature revenue recognition, expense recognition deferral, and recognition and measurement abuse. These unlawful behaviors are referred to as earnings manipulation.

Chen menyimpulkan bahwa tindakan manajemen laba tidak

penggunaaan metode dan estimasi akuntansi. Namun perlu diingat,

perusahaan harus mengetahui dengan pasti manajemen laba yang bagaimana

yang berada dalam wilayah putih, abu-abu, dan hitam untuk

menghindarkannya dari menyalahi prinsip akuntansi tersebut.

Haely dan Wahlen (1998) menjelaskan:

Earnings management occurs when managers use judgement in financial reporting and in structuring transactions to alter financial reports to either mislead some stakeholders about the underlying economic performance of the company, or to influence contractual outcomes that depend on reported accounting numbers.

Irfan (2002) mendefinisikan manajemen laba sebagai intervensi

manajemen (agen) dalam proses menyusun pelaporan keuangan eksternal

sehingga dapat menaikkan atau menurunkan laba akuntansi untuk

mendapatkan beberapa keuntungan pribadi.

Subramanyam dan Wild (2010) menjelaskan bahwa manajemen laba

dapat berupa kosmetik, jika manajer memanipulasi akrual yang tidak

memiliki konsekuensi arus kas. Manajemen laba juga dapat terlihat nyata,

jika manajer memilih tindakan dengan konsekuensi arus kas dengan tujuan

mengubah laba.

Primanita dan Setiono (2006) mengemukakan bahwa:

Manajemen laba (earning management) adalah suatu tindakan

yang dilakukan oleh manajemen perusahaan untuk

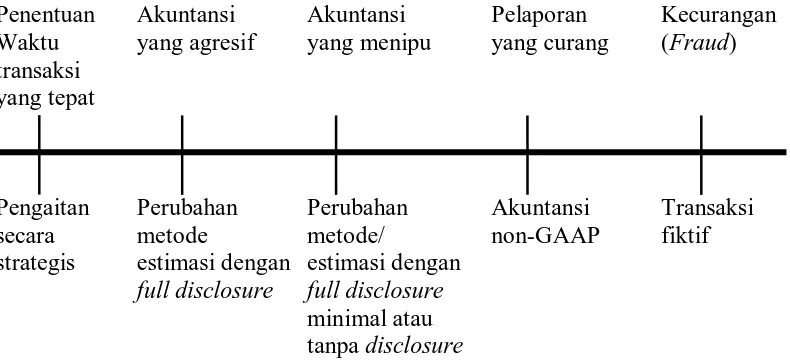

Perlu diingat bahwa tidak semua manajemen laba diciptakan setara.

Gambar berikut mengilustrasikan bahwa manajemen laba berkisar dari

penentuan waktu transaksi sampai dengan suatu kecurangan.

Penentuan Akuntansi Akuntansi Pelaporan Kecurangan

Waktu yang agresif yang menipu yang curang (Fraud)

transaksi yang tepat

Pengaitan Perubahan Perubahan Akuntansi Transaksi

secara metode metode/ non-GAAP fiktif

strategis estimasi dengan estimasi dengan full disclosure full disclosure

minimal atau tanpa disclosure

Sumber: Stice, Stice & Skousen (2004: 421)

Gambar 2.1

Kontinum Manajemen Laba

Tingkat manajemen laba yang diperbolehkan berdasar Prinsip

Akuntansi yang Berterima Umum (PABU) adalah bagian yang paling kiri,

artinya semakin ke kanan posisi manajemen laba sesuai gambar di atas,

semakin jauh manajemen laba menyalahi PABU.

a. Motivasi Manajemen Laba

Moreira dan Pope (2007) berpendapat bahwa:

incentives related to managers’ private benefit, the maximization of bonus compensation and hiding poor performance to keep their jobs should be mentioned. Amongst those related to direct benefit for the firm, the most important are the avoidance of (i) debt covenants violations; (ii) market penalization for reporting losses, breaking a string of positive earnings or not meeting analysts’ forecasts; (iii) increases in transaction costs with stakeholders, and (iv) a rating change in credit markets. There is an incentive (motivation) to undertake earnings management when the benefits outweigh the costs.

Pernyataan tersebut menyatakan bahwa tindakan manajemen

laba sebenarnya berhubungan dengan laba dan biaya yang dikeluarkan

untuk melakukan manajemen laba. Biaya biasanya berhubungan

dengan akibat yang ditimbulkan tindakan manajemen laba terhadap

reputasi manajemen yang bersangkutan apabila tindakan tersebut

terungkap. Sedangkan keuntungan yang dimaksud dapat

dikelompokkan menjadi dua, yakni: keuntungan bagi manajer berupa

bonus yang akan diterima berkaitan dengan laba yang telah dikelola,

dan keuntungan bagi perusahaan yang salah satunya adalah

meningkatkan harga saham perusahaan di pasar modal.

Subramanyam & Wild (2010) menyatakan:

Manajemen laba dapat dilakukan melalui dua cara, yaitu: (1) mengubah metode akuntansi, yang merupakan bentuk manajemen laba yang paling jelas terlihat; dan (2) mengubah estimasi dan kebijakan akuntansi yang menentukan angka akuntansi, suatu bentuk manajemen laba yang lebih samar.

Motivasi untuk melakukan manajemen laba menurut Stice, Stice

laba, target penjualan); (2) memenuhi harapan eksternal (stakeholder);

(3) meratakan atau memuluskan laba (income smoothing); (4)

mendandani angka laporan keuangan (window dressing) untuk

penjualan saham perdana (IPO) atau memperoleh pinjaman.

Manajemen laba, dalam pengertian lain, merupakan bagian dari

akuntansi kreatif sebagai fenomena Teori Akuntansi Positif. Manajer

dalam bereaksi terhadap pelaporan keuangan menurut Watt dan

Zimmerman (1986), digolongkan ke dalam tiga buah hipotesis, yaitu:

1) bonus-plan hypothesis,

2) debt covenant hypothesis, dan 3) political cost hypothesis.

Bonus-plan hypothesis menyatakan bahwa manajer seringkali berperilaku seiring dengan bonus yang akan diberikan. Jika bonus yang diberikan tergantung pada laba yang dihasilkan, maka manajer akan menerapkan creative accounting dengan menaikkan laba atau menurunkan laba yang akan dilaporkan. Debt covenant hypothesis, menjelaskan bagaimana manajer menyikapi perjanjian hutang. Manajer dalam meyikapi adanya pelanggaran atas perjanjian hutang yang telah jatuh tempo, akan berupaya menghindarinya dengan memilih kebijakan akuntansi yang menguntungkan dirinya. Political cost hypothesis menjelaskan bahwa perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Perusahaan besar melakukannya sebagai upaya untuk mengurangi biaya keagenan tersebut.

b. Strategi Manajemen Laba

Subramanyam dan Wild (2010) menyatakan ada tiga strategi

yang digunakan manajer untuk melakukan manajemen laba, yaitu:

2) Mandi Besar (Big Bath)

Dilakukan melalui penghapusan (write-off) sebanyak mungkin pada suatu periode yang biasanya berkinerja buruk, atau periode saat terjadinya kejadian yang tidak biasa, seperti perubahan manjemen, merger, atau restrukturisasi.

3) Perataan Laba (Income Smoothing)

Pada strategi ini, manajer meningkatkan atau menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya. Hal ini dilakukan karena investor cenderung lebih menyukai laba yang stabil.

4. Mekanisme Good Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI)

mendeskripsikan corporate governance sebagai seperangkat peraturan yang

mengatur hubungan antara pemegang saham, pengelola perusahaan,

kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan

ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Lemahnya corporate governance ditandai dengan tidak transparannya pihak

pengelola perusahaan terutama dalam penggunaan dana dan ketimpangan

kepentingan antara pemegang saham dan pihak manajemen (Iswati, 2007).

Kondisi ini akan sangat berakibat fatal jika berlangsung terus-menerus.

Prinsip-prinsip good corporate governance, yakni transparency,

accountability, responsibility, independency, dan fairness diharapkan

mampu mendorong peningkatan kinerja keuangan, daya saing, mengurangi

risiko, dan meningkatkan kepercayaan investor. Konsep indikator

kepemilikan manajerial, proporsi dewan komisaris independen dan ukuran

dewan komisaris (Ujiyantho & Pramuka, 2007).

Corporate governance yang merupakan konsep yang didasarkan pada

teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas

dana yang telah mereka investasikan. Shleifer dan Vishny (1997) dalam

Ujiyantho dan Pramuka (2007) berpendapat bahwa corporate governance

berkaitan dengan bagaimana para investor yakin bahwa manajer akan

memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan

mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek

yang tidak menguntungkan berkaitan dengan dana/kapital yang telah

ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor

mengontrol para manajer. Dengan kata lain corporate governance

diharapkan dapat berfungsi untuk menekan atau menurunkan biaya

keagenan (agency cost).

Menurut Wibowo dan Tangkilisan (2004) dalam Iswati (2007), tujuan

yang ingin dicapai perusahaan dalam penerapan corporate governance

antara lain:

1) memaksimalkan nilai perusahaan agar perusahaan memiliki daya saing yang kuat untuk mendukung iklim investasi; 2) mendorong pengelolaan perusahaan secara profesional,

transparan, dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian komisaris, direksi, dan RUPS; 3) mendorong pemegang saham, anggota komisaris, dan direksi

4) kesadaran adanya tanggung jawab sosial perusahaan terhadap pihak-pihak yang berkepentingan.

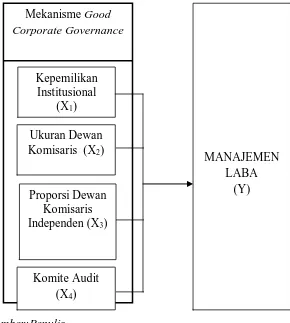

Indikator mekanisme good corporate governance dalam penelitian ini

adalah kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen, dan komite audit. Kepemilikan institusional adalah

persentase saham yang dimiliki oleh institusi dari keseluruhan saham

perusahaan yang beredar. Kepemilikan institusional menurut Chen &

Steiner (1999) dalam Melinda dan Sutejo (2008) akan mengurangi masalah

keagenan karena pemegang saham institusional akan membantu mengawasi

perusahaan sehingga manajemen tidak akan bertindak merugikan pemegang

saham. Di Indonesia, kepemilikan saham institusional terbagi menjadi

kepemilikan institusional eksternal dan kepemikan institusional internal

(Mahadwarta, 2004 dalam Melinda dan Sutejo, 2008). Kepemilikan saham

eksternal adalah kepemilikan oleh lembaga investasi seperti dana pensiun,

asuransi, reksadana, dan perusahaan investasi lainnya, dan menjadi bagian

dari kepemilikan saham oleh publik. Kepemilikan institusional internal

adalah kepemilikan saham oleh institusi bisnis seperti perseroan terbatas

(PT). Jenis kepemilikan institusional dalam penelitian ini adalah

kepemilikan publik.

Jumlah dewan komisaris berpengaruh terhadap efektif tidaknya

pengawasan kinerja manajemen. Menurut Jansen (1993) dalam Ma’ruf

(2006), jumlah dewan komisaris yang relatif kecil dapat membantu

meningkatkan kinerja mereka dalam memonitor manajer. Jumlah dewan

tujuh orang) tidak dapat berfungsi secara optimal dan akan lebih mudah

dikontrol oleh manajer, terutama karena dewan komisaris sendiri disibukkan

oleh masalah koordinasi. Jika manajer dapat mengontrol dewan komisaris

serta adanya asimetris informasi maka akan leluasa bagi manajer melakukan

manajemen laba.

Komite Nasional Kebijakan Governance (2004) dalam Isnanta (2008)

mengungkapkan,

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata -mata demi kepentingan perusahaan.

Proporsi dewan komisaris independen diukur dengan menggunakan

indikator persentase anggota dewan komisaris yang berasal dari luar

perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan.

Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik

(good corporate governance), BEI dalam Surat Edaran BEI No.

SE-008/BEJ/12-2001 mewajibkan perusahaaan tercatat wajib memiliki

komisaris independen dan komite audit. Keanggotaan komite audit

sekurang-kurangnya 3 anggota, seorang diantaranya komisaris independen

perusahaan tercatat sekaligus menjadi ketua komite, sedangkan pihak lain

adalah pihak eksternal yang independen dan minimal salah seorang

diukur dengan menggunakan indikator presentase anggota komite audit

yang berasal dari luar komite audit terhadap seluruh anggota komite audit.

B. Tinjauan Peneliti Terdahulu

Penelitian terhadap faktor-faktor yang mempengaruhi manajemen laba

sudah pernah dilakukan oleh beberapa peneliti. Hasil penelitian yang dilakukan

Nasution dan Setiawan (2007) pada industri perbankan selama tahun pengamatan

2000-2004 menunjukkan bahwa proporsi dewan komisaris, ukuran dewan

komisaris, dan keberadaan komite audit berpengaruh terhadap manajemen laba.

Bertentangan dengan penelitian yang dilakukan Nofiani (2008) pada sektor yang

sama periode tahun 2005-2006 menunjukkan bahwa komite audit dan ukuran

dewan komisaris berpengaruh signifikan terhadap manajemen laba, sedangkan

komposisi dewan komisaris tidak berpengaruh terhadap manajemen laba.

Ujiyantho dan Pramuka (2007) dalam penelitiannya terhadap perusahaan

manufaktur yang terdaftar di BEI selama tahun 2001-2004 menunjukkan bahwa

kepemilikan institusional dan ukuran dewan komisaris tidak berpengaruh terhadap

manajemen laba, sedangkan kepemilikan manajerial dan keberadaan komisaris

independen terbukti berpengaruh terhadap manajemen laba. Penelitian Veronica

dan Utama (2006) terhadap perusahaan yang terdaftar di BEI selama periode non

krisis (1995-1996 dan 1999-2002) menunjukkan bahwa komponen corporate

governance (kepemilikan institusional, proporsi dewan komisaris independen,

keberadaan komite audit) dan rasio hutang berpengaruh signifikan terhadap

tidak berpengaruh signifikan terhadap manajemen laba. Sefiana (2008) dalam

penelitiannya dalam sektor perbankan menunjukkan bahwa proporsi komisaris

independen, ukuran dewan komisaris, komite audit tidak berpengaruh terhadap

manajemen laba.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

Peneliti Judul Variabel Hasil Penelitian

dewan komisaris

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah

diketahui dalam suatu masalah tertentu.

Penelitian yang dilakukan oleh Nikmah dan Suranta (2005) dalam

Martina (2009) menunjukkan bahwa institusional selaku pemilik perusahaan

memiliki insentif untuk membatasi perilaku manajemen laba yang dilakukan

manajer atas investasi yang telah dilakukannya, sehingga kepemilikan

institusional yang lebih besar mampu melakukan mekanisme monitoring

Ukuran dewan komisaris berarti jumlah dewan komisaris yang ada

dalam suatu perusahaan. Jumlah dewan komisaris yang terlalu besar akan

mengurangi efektivitas pengawasan terhadap kinerja manajemen. Komite

Nasional Kebijakan Governance (2004) dalam Isnanta (2008)

mengemukakan:

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Proporsi dewan komisaris independen diukur dengan menggunakan

indikator persentase anggota dewan komisaris yang berasal dari luar

perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan.

Keberadaan komisaris independen dalam perusahaan akan mengurangi

tindakan manajemen laba.

Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik

(good corporate governance), BEI mewajibkan perusahaaan tercatat wajib

memiliki komisaris independen dan komite audit. Keanggotaan komite audit

sekurang-kurangnya 3 anggota, seorang diantaranya komisaris independen

perusahaan tercatat sekaligus menjadi ketua komite, sedangkan pihak lain

adalah pihak eksternal yang independen dan minimal salah seorang

memiliki kemampuan di bidang akuntansi dan keuangan. Adanya komite

audit dalam suatu perusahaan akan mengurangi tindakan manajemen laba

2. Hipotesis Penelitian

Hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Kepemilikan institusional berpengaruh signifikan terhadap

manajemen laba.

H2 : Ukuran dewan komisaris berpengaruh signifikan terhadap

manajemen laba.

H3 : Proporsi dewan komisaris independen berpengaruh signifikan

terhadap manajemen laba.

H4 : Komite audit berpengaruh signifikan terhadap manajemen

laba.

H5 : Kepemilikan institusional, ukuran dewan komisaris, proporsi

dewan komisaris independen, dan komite audit berpengaruh

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian

asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lainnya.

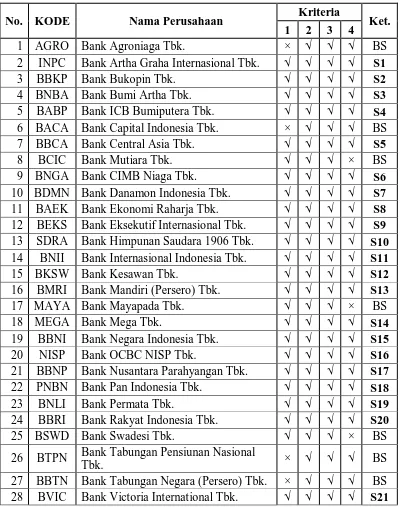

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2010, yaitu sebanyak

29 perusahaan. Sampel diambil dengan metode purposive sampling, yakni

pemilihan sampel dengan pertimbangan tertentu. Pertimbangan-pertimbangan

tersebut antara lain:

1. Perusahaan tersebut terlisting di Bursa Efek Indonesia;

2. Perusahaan tersebut tidak didelisting selama tahun 2006 sampai

dengan 2010;

3. Perusahaan tersebut menerbitkan laporan keuangan yang telah diaudit

tahun 2006 sampai dengan 2010;

4. Menerbitkan laporan yang memuat kepemilikan saham, dewan

Sampel yang diambil dalam penelitian ini yang memenuhi kriteria-kriteria

yang ditetapkan peneliti berjumlah 21 sampel tiap tahunnya atau 105 sampel

selama tahun 2006 hingga tahun 2010.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan

No. KODE Nama Perusahaan Kriteria Ket.

26 BTPN Bank Tabungan Pensiunan Nasional

Tbk. × √ √ √ BS

27 BBTN Bank Tabungan Negara (Persero) Tbk. × √ √ √ BS

29 MCOR Bank Windu Kentjana Int'l Tbk. × √ √ √ BS

Sumber: diolah penulis

C. Jenis dan Sumber Data

Jenis data yang diambil dalam penelitian ini adalah data kuantitatif yang

merupakan data sekunder. Data sekunder pada penelitian ini diperoleh dari

website Bursa Efek Indonesia, yait

Market Directory. Data yang digunakan adalah pooled data, yaitu kombinasi

antara data time series dan data cross section.

D. Teknik Pengumpulan Data

Teknik yang digunakan untuk memperoleh data sekunder dalam penelitian

ini adalah studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan, laporan keuangan, maupun informasi lainnya yang berkaitan

dengan penelitian ini. Data diperoleh dari internet dengan cara mengunduh

laporan keuangan perusahaan perbankan dari situs

serta situs masing-masing bank.

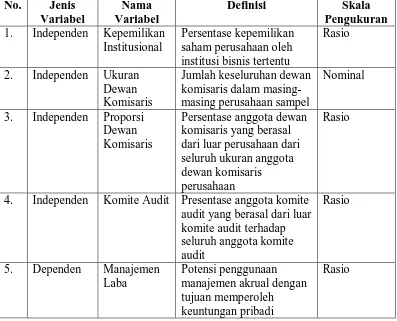

E. Definisi Operasional dan Pengukuran Variabel

Definisi operasional menjelaskan karakteristik dari objek dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalisasikan dalam riset.

1. Variabel Independen

Variabel independen dalam penelitian ini adalah corporate

dewan komisaris independen, proporsi dewan komisaris, dan komite audit

perusahaan sampel.

a. Kepemilikan Institusional

Kepemilikan institusional adalah persentase kepemilikan saham

oleh institusi bisnis tertentu pada perusahaan-perusahaan perbankan

yang terdaftar di BEI selama tahun 2006-2010. Kepemilikan

institusional dihitung dengan menggunakan penelitian dalam

Ujiyantho dan Pramuka (2007) sebagai berikut:

b. Ukuran Dewan Komisaris

Ukuran dewan komisaris menurut Ujiyantho dan Pramuka

(2007) ditentukan berdasarkan jumlah dewan komisaris dalam

perusahaan sampel industri perbankan. Nilai yang diperoleh terlebih

dahulu ditransformasikan menjadi rasio dengan cara diln-kan.

c. Proporsi Dewan Komisaris Independen

Proporsi dewan komisaris independen diukur dengan

menggunakan indikator persentase anggota dewan komisaris yang

berasal dari luar perusahaan dari seluruh ukuran anggota dewan

komisaris perusahaan. Menurut Girsang (2010), proporsi dewan

d. Komite Audit

Komite audit diukur dengan menggunakan indikator presentase

anggota komite audit yang berasal dari luar komite audit terhadap

seluruh anggota komite audit. Komite audit dalam penelitian ini

didasarkan pada penelitian Girsang (2010), sebagai berikut:

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah manajemen laba.

Manajemen laba diartikan sebagai intervensi manajemen dalam pengelolaan

kekayaan perusahaan untuk kepentingannya. Manajemen laba dalam

penelitian ini diukur dengan dasar rasio akrual kerja dengan penjualan

berdasarkan penelitian Girsang (2010), yang secara matematis dapat

digambarkan sebagai berikut:

Keterangan:

∆AL = Perubahan aktiva lancar pada periode t

∆Kas = Perubahan kas dan ekuivalen kas pada periode t

Tabel 3.2

Ringkasan Definisi Operasional dan Pengukurannya No. Jenis 1. Independen Kepemilikan

Institusional

3. Independen Proporsi Dewan

4. Independen Komite Audit Presentase anggota komite audit yang berasal dari luar komite audit terhadap seluruh anggota komite audit

Rasio

5. Dependen Manajemen

Laba

Metode analisis yang digunakan dalam penelitian ini adalah metode

statistik, yaitu analisis regresi linier berganda untuk mengukur pengaruh variabel

independen terhadap variabel dependen. Model regresi linier berganda yang

Keterangan :

Y = Manajemen Laba

a = Konstanta

b1, b2, b3, b4 = Koefisien Regresi

X1 = Kepemilikan Institusional

X2 = Ukuran Dewan Komisaris

X3 = Proporsi Dewan Komisaris Independen

X4 = Komite Audit

ε = Faktor pengganggu

1. Uji Asumsi Klasik

Secara teoritis model yang digunakan dalam penelitian ini akan

menghasilkan parameter praduga yang sahih apabila dipenuhi asumsi

normalitas dan tidak terjadi autokorelasi, multikolenieritas, dan

heterokedastisitas.

a. Uji Normalitas

Ghozali (2006) berpendapat bahwa uji normalitas bertujuan

menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal. Menurut Ghozali (2006) ada dua

cara untuk mendeteksi apakah residual berdistribusi normal atau tidak,

yaitu analisis grafik dan analisis statistik. Dalam analisis grafik,

distribusi normal akan membentuk satu garis lurus diagonal, dan

plotting data residual akan dibandingkan dengan garis diagonal. Jika

sesungguhnya akan mengikuti garis diagonalnya. Untuk analisis

statistik, dapat dilakukan dengan melihat nilai Kolmogorov Smirnov,

yakni jika nilai signifikan atau Sig. atau probabilitas < 0.05 maka

distribusi data dikatakan tidak normal. Sebaliknya jika nilai signifikan

atau sig. atau probabilitas > 0.05, distribusi data dikatakan normal.

b. Uji Autokorelasi

Autokorelasi atau korelasi serial diartikan sebagai korelasi yang

terjadi di antara anggota observasi yang terletak berderetan (jika

datanya time series) atau korelasi antara tempat yang berdekatan (jika

datanya cross sectional). Untuk mendeteksi ada tidaknya autokorelasi

digunakan uji Durbin Watson dari program SPSS. Data tidak

mengalami gejala autokorelasi jika nilai D-W di antara du dan 4-du.

Dasar pengambilan keputusan ada tidaknya gejala autokorelasi dapat

dilihat berdasarkan tabel berikut:

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < D-W < dl Tidak ada autokorelasi positif No decision dl ≤ D-W ≤ du Tidak ada autokorelasi positif Tolak 4-dl < D-W < 4 Tidak ada autokorelasi positif No decision 4-du ≤ D-W ≤ 4-dl Tidak ada autokorelasi, positif atau

negatif

Tidak ditolak du < D-W < 4-du

Sumber: Ghozali (2006)

c. Uji Multikolinearitas

Tujuan uji multikolinearitas menurut Ghozali (2006) adalah

antar variabel independen. Pengujian multikolinearitas dilakukan

dengan melihat nilai tolerance dan VIF antar variabel independen.

Jika VIF menunjukkan angka > 10, hal itu berarti terdapat gejala

multikolinearitas. Data tidak mengalami gejala multikolinearitas jika

nilai tolerance > 0.10 (Ghozali: 2006).

d. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual suatu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas, dan jika

berbeda disebut Heteroskedastisitas (Ghozali, 2006).

Metode yang digunakan untuk mendeteksi heterokedastisitas

adalah menggunakan grafik plot antara nilai terikat (ZPRED) dengan

residunya (SRESID). Deteksi ada tidaknya heterokedastisitas adalah

dengan melihat ada tidaknya pola tertentu yang teratur di dalam grafik

scatterplot antara SRESIS dengan ZPRED di mana sumbu Y adalah Y

yang telah diprediksi dan sumbu X adalah residunya. Jika ada pola

tertentu, maka mengindikasikan bahwa terjadi heterokedastisitas.

Begitu juga sebaliknya, jika tidak ada pola tertentu, maka tidak terjadi

2. Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh yang signifikan dari

masing-masing variabel independen terhadap variabel dependen, dilakukan

beberapa uji signifikansi, yaitu uji koefisien determinasi, parsial, dan

simultan.

a. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk menguji goodness-fit

dari model regresi, yakni seberapa jauh kemampuan model

menerangkan variasi variabel independen (Ghozali, 2006). Nilai

koefisien determinasi dapat dilihat pada R Square. Jika nilai R Square

lebih besar dari 0.5, model dikatakan baik. Nilai R Square berkisar

antara 0 dan 1.

b. Uji Parsial (Uji T)

Menurut Suharyadi (2003), “uji parsial bertujuan untuk menguji

apakah suatu variabel bebas berpengaruh atau tidak terhadap variabel

tidak bebas”. Suatu variabel akan berpengaruh nyata apabila t-hitung

lebih besar dari t-tabel (t-hitung > t-tabel) untuk α= 5%. Dan

sebaliknya variabel tidak berpengaruh apabila t-hitung lebih kecil dari

t-tabel (t-hitung < t-tabel) untuk α= 5%.

c. Uji Simultan (Uji F)

Uji simultan (Uji F) dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas untuk dapat atau mampu menjelaskan tingkah laku atau keragaman variabel tidak bebas. Uji ini juga dimaksudkan untuk mengetahui apakah semua variabel bebas memiliki koefisien regresi sama dengan nol.

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

B. Data dalam penelitian ini dianalisis dengan menggunakan metode analisis statistik dengan menggunakan analisis persamaan regresi berganda, yakni

studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau

lebih variabel independen (bebas), yang bertujuan untuk mengestimasi

dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel

dependen berdasarkan nilai variabel independen yang diketahui (Gujarati,

2003 dalam Ghozali, 2006). Analisis data dimulai dengan mengolah data

mentah yang diperoleh dari

Excel. Selanjutnya dilakukan pengujian asumsi klasik dan uji hipotesis

dengan menggunakan regresi berganda. Pengujian asumsi klasik dan regresi

berganda dilakukan dengan menggunakan sotware SPSS versi 17. Prosedur

pengujian dimulai dengan memasukkan data yang akan diuji ke dalam

program SPSS, yang kemudian akan menghasilkan output-output sesuai

dengan metode analisis yang telah ditetapkan sebelumnya. Adapun jumlah

perusahaan perbankan yang dijadikan sampel dalam penelitian ini, yang

dipilih berdasarkan metode purposive sampling (berdasarkan kriteria

tertentu), berjumlah 21 perusahaan untuk setiap tahunnya, atau 105

perusahaan selama lima tahun berturut-turut, yakni tahun 2006 sampai tahun

1. Statistik Deskriptif

Penelitian ini menggunakan data sekunder sampel perusahaan

perbankan yang diunduh dari website

diambil berupa laporan keuangan yang diterbitkan perusahaan perbankan

setiap tahunnya, dari tahun 2006 sampai tahun 2010. Penelitian ini

menggunakan manajemen laba (earnings management) yang selanjutnya

disebut EM sebagai variabel dependen (terikat) dan mekanisme corporate

governance yang diproksikan ke dalam komponen-komponen penyusunnya,

yakni proporsi kepemilikan institusional (institutional ownership) yang

selanjutnya disebut INSTOWN, ukuran dewan komisaris yang selanjutnya

disebut Size, proporsi dewan komisaris independen yang selanjutnya disebut

Prop, dan komite audit yang selanjutnya disebut Audit. Statistik deskriptif

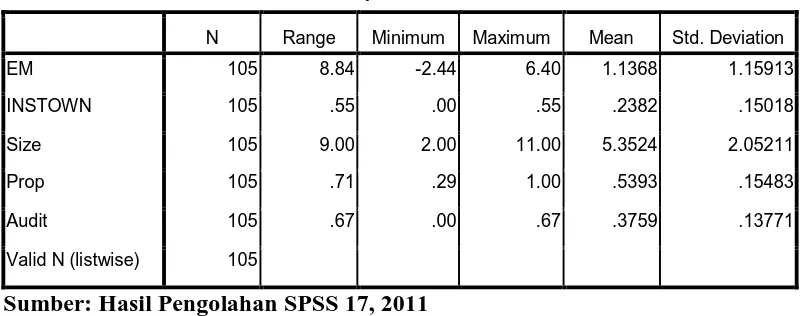

dari variabel tersebut di atas dapat dilihat dari table 4.1 berikut.

Tabel 4.1

Statistik Deskriptif Variabel-variabel Selama Tahun 2006 sampai Tahun 2010

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

EM 105 8.84 -2.44 6.40 1.1368 1.15913

INSTOWN 105 .55 .00 .55 .2382 .15018

Size 105 9.00 2.00 11.00 5.3524 2.05211

Prop 105 .71 .29 1.00 .5393 .15483

Audit 105 .67 .00 .67 .3759 .13771

Valid N (listwise) 105

Tabel 4.1 di atas menunjukkan bahwa sampel yang digunakan dalam

penelitian ini berjumlah 105, yang dapat dilihat dari nilai N. Berikut akan

dijelaskan perincian deskriptif statistik yang telah diolah:

a. Variabel manajemen laba (EM) memiliki nilai minimum -2.44 dan

maksimum 6.40 yang berarti bahwa perusahaan perbankan di

Indonesia masih melakukan tindakan manajemen laba baik dengan

cara menurunkan laba (nilai earnings management negatif) maupun

menaikkan laba (nilai earnings management positif) dengan

rata-rata manajemen laba sebesar 1.1368 dan jumlah sampel (N) adalah

105;

b. Variabel kepemilikan institusional (INSTOWN) memiliki nilai

minimum 0.00 yang menunjukkan bahwa masih ada perusahaan

perbankan yang belum menyertakan publik dalam kepemilikan

sahamnya dan maksimum 0.55 yang berarti proporsi kepemilikan

institusional dalam perbankan di Indonesia paling besar 55%

dengan rata-rata sebesar 0.2382 dan jumlah sampel (N) adalah 105;

c. Variabel ukuran dewan komisaris (size) memiliki nilai minimum

2.00 dan maksimum 11.00 yang berarti jumlah dewan komisaris

yang dimiliki perusahaan perbankan yang terdaftar di BEI paling

sedikit dua orang dan paling banyak sebelas orang dengan rata-rata

sebesar 5.3524 dan jumlah sampel (N) adalah 105;

d. Variabel proporsi dewan komisaris independen (prop) memiliki

perusahaan perbankan Indonesia yang terdaftar di BEI yang

memiliki komisaris independen yang sangat kecil yakni hanya 29%

dari total anggota dewan komisaris, meskipun ada juga yang

memiliki komposisi dewan komisaris yang independen seluruhnya

dengan rata-rata sebesar 0.5393 dan jumlah sampel (N) adalah 105;

e. Variabel komite audit (audit) memiliki nilai minimum 0.00 dan

maksimum 0.67 yang menunjukkan bahwa masih ada perusahaan

perbankan Indonesia yang terdaftar di BEI yang belum memiliki

komite audit selama tahun pengamatan dengan rata-rata sebesar

0.3855 dan jumlah sampel (N) adalah 105.

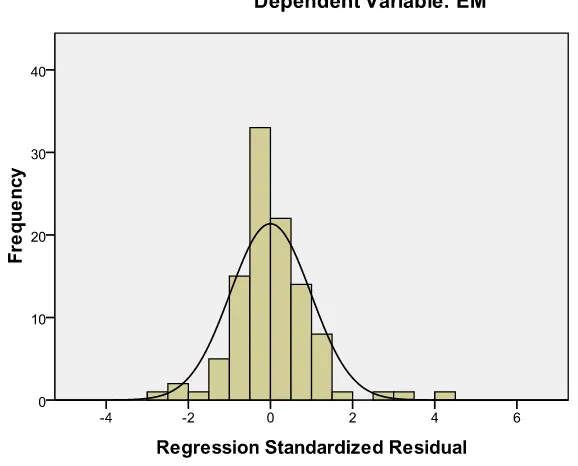

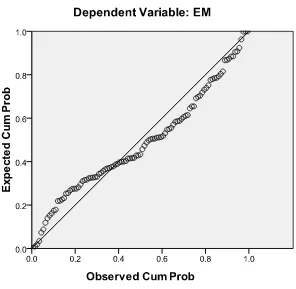

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Penelitian ini menggunakan dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yakni dengan menggunakan analisis

grafik dan analisis statistik. Berikut adalah hasil analisis grafik variabel

pengganggu atau residual dalam model regresi berganda yang

Sumber: Hasil Pengolahan SPSS 17, 2011 Gambar 4.2

Grafik Normal Plot

Grafik histogram dan grafik normal plot di atas menunjukkan

bahwa variabel pengganggu atau residualnya berdistribusi normal,

Dengan melihat tampilan grafik histogram di atas dapat disimpulkan

bahwa kurva histogramnya tidak menceng ke kiri maupun ke kanan.

Sedangkan pada grafik normal plot terlihat titik-titik menyebar di

sekitar garis diagonal, sehingga dapat disimpulkan bahwa data dalam

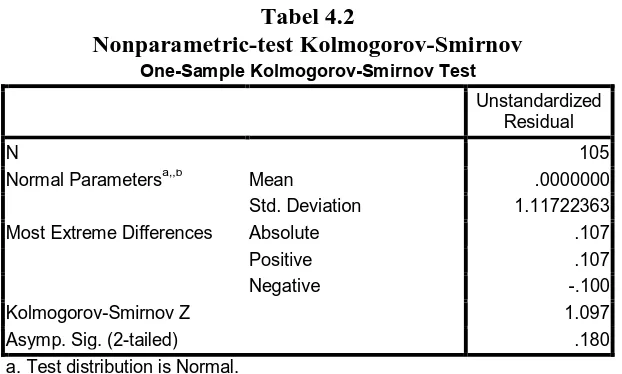

Analisis statistik yang digunakan adalah uji Kolmogorov Smirnov

dengan pedoman sebagai berikut: 1) data dikatakan terdistribusi normal

jika nilai signifikansi atau Sig. atau probabilitas > 0.05, dan 2) data

dikatakan tidak terdistribusi normal jika nilai signifikansi atau Sig. atau

probabilitas < 0.05. Berikut adalah hasil pengujian menggunakan

analisis Kolmogorov Smirnov.

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.11722363

Most Extreme Differences Absolute .107

Positive .107

Negative -.100

Kolmogorov-Smirnov Z 1.097

Asymp. Sig. (2-tailed) .180

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS 17, 2011

Tabel di atas menunjukkan bahwa data dalam model regresi telah

terdistribusi secara normal yang dapat dilihat dari nilai signifikansinya

lebih besar dari 0.05, yakni 0.180.

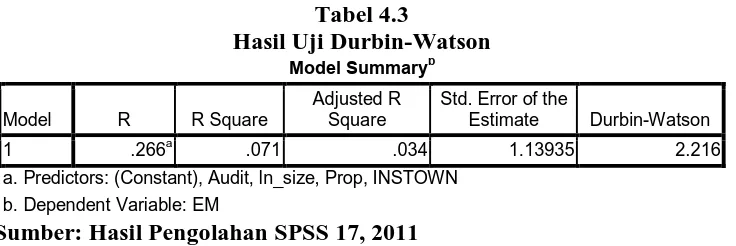

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1. Autokorelasi muncul karena observasi

lainnya. Hal ini sering ditemukan pada time series. Cara yang

digunakan untuk mendeteksi ada tidaknya autokorelasi dalam penelitian

ini adalah uji Durbin – Watson (DW Test). Hasil pengolahan data

adalah sebagai berikut:

a. Predictors: (Constant), Audit, ln_size, Prop, INSTOWN b. Dependent Variable: EM

Sumber: Hasil Pengolahan SPSS 17, 2011

Hasil pengujian di atas menunjukkan bahwa nilai Durbin-Watson

adalah 2.216. Nilai ini akan kemudian diuji berdasarkan ketentuan ada

tidaknya gejala autokorelasi, yakni jika nilai Durbin-Watson (D-W) ada

pada batas du (atas) dan 4-du (du < D-W < 4-du), model regresi tidak

mengalami gejala autokorelasi. Nilai signifikansi yang digunakan

adalah 5% dengan jumlah sampel 105 (n=105) dan jumlah variabel

independen sebanyak empat (k=4), maka dari tabel data statistik

Durbin-Watson diperoleh nilai batas bawah (dl) sebesar 1.679 dan nilai

batas atas (du) sebesar 1.758. Nilai D-W (2.216) berada di antara du

(1.758) dan 4-du (2.242) atau 1.758 < 2.216 < 2.242. Dengan demikian

dapat disimpulkan bahwa model regresi tidak mengalami gejala

autokorelasi, sehingga pengujian dapat dilanjutkan.

c. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel bebasnya. Hal

ini dapat diketahui dengan melihat nilai tolerance dan VIF data yang

diolah. Hasil pengujian multikolinearitas dapat dilihat pada tabel 4.5

berikut.

Tabel 4.5 Koefisien

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

INSTOWN .883 1.133

ln_size .985 1.015

Prop .890 1.124

Audit .979 1.022

a. Dependent variable: EM

Sumber: Hasil Pengolahan SPSS 17, 2011

Tabel 4.5 menunjukkan bahwa tidak terjadi gejala multikolinearitas

dalam model regresi yang digunakan. Hal ini terlihat dari nilai

tolerancenya yang kurang dari 0.10. Nilai VIF juga menunjukkan hal

tersebut, bahwa tidak ada satupun variabel independennya yang

memiliki nilai VIF yang lebih besar dari 10. Tabel berikut akan

menguatkan bahwa tidak terdapat gejala multikolinearitas dalam model