SKRIPSI

ANALISIS METODE PENGAKUAN PENDAPATAN DAN DAMPAKNYA TERHADAP PELAPORAN LABA

PADA PTPN III ( PERSERO ) MEDAN

OLEH

MEDI SARTIKA BR SIGIRO 080522017

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Metode Pengakuan Pendapatan dan Dampaknya Terhadap Pelaporan Laba pada PTPN III (Persero) Medan ” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program studi Starata 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data informasi yang diperoleh telah dinyatakan dengan jelas, benar apaadanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 12 Maret 2011 Yang membuat pernyataan

KATA PENGANTAR

Dengan segala kerendahan hati puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena hanya dengan rahmat dan karunia-Nyalah skripsi ini dapat penulis selesaikan dengan baik.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis sangat mengharapkan skripsi ini dapat memberikan kontribusi yang positif serta informasi terutama dalam pengakuan pendapatan, sehingga dapat digunakan sebagai bahan masukan bagi penulis maupun pembaca skripsi ini.

Dalam menyelesaikan skripsi ini, penulis banyak menerima bantuan, bimbingan dan dorongan dari berbagai pihak, maka pada kesempatan ini penulis dengan rasa homat dan teristimewa menghaturkan terima kasih yang sedalam-dalamnya kepada papa tercinta ” Tigor Sigiro ” dan mama ” Hilleria Br Sagala ” yang dengan ketulusan hati membesarkan, mendidik dan selalu memberikan dorongan serta doanya dalam menyelesaikan skripsi ini, selanjutnya terima kasih penulis sampaikan kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing, yang sangat banyak memberikan masukan, waktu dan bimbingan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku pembanding dan penguji I 5. Ibu Dra. Salbiah, Msi, Ak selaku pembanding dan penguji II

6. Pimpinan dan seluruh staff PTPN III (Persero) Medan yang sangat banyak membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum dapat dikatakan sempurna. Karenanya penulis sangat menghargai saran dan kritik yang membangun untuk dapat menyempurnakan skripsi ini. Akhirnya penulis berharap semoga skripsi ini dapat berguna bagi para pembacanya terutama penulis sendiri.

Medan, 12 Maret 2011 Penulis

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui apa metode pengakuan pendapatan pada PTPN III (Persero) Medan dan bagaimana dampaknya terhadap pelaporan laba . Pada PTPN III (Persero) Medan, metode yang diterapkan adalah Accural Basis. Konsep Accural Basis keuntungan di akui pada saat terjadinya transaksi pendapatan tersebut. Pengakuan pendapatan dilakukan berdasarkan jumlah uang yang diterima dari pelanggan dikurangi dengan biaya-biaya. Hasil penelitian menunjukka n bahwa perusahaan telah menerapkan metode pengakuan pendapatan menurut PSAK No. 23, dimana pendapatan diakui pada saat realisasi dan metode pengakuan pendapatan tersebut mempunyai dampak yang besar terhadap pelaporan laba.

ABSTRACT

This research was conducted to find out what methods of revenue recognition in PTPN III (Persero) Medan and how their impact on reporting earnings. In PTPN III (Persero) Medan, the method applied was Accural Base. Base Accural concept gains recognized at the time of the transaction revenue. Revenue recognition is based on the amount of money received from customers less the costs . The results showed that the company has applied the method of revenue recognition under PSAK No. 23, where revenue is recognized when realized and revenue recognition method has an enormous impact on earnings report.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN A.. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C.Tujuan Dan Manfaat Penelitian ... 4

D.Kerangka Konseptual ... 5

BAB II : TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1.Pendapatan ... 6

a. Pengertian Pendapatan ... 6

b. Sumber dan Jenis Pendapatan ... 9

c. Konsep-konsep Pendapata ... 14

2.Pengakuan Pendapatan ... …17

b. Metode Pengakuan Pendapatan ... 19

3.Pengakuan dan Pengukuran Pendapatan Menurut Standar Akuntansi Keuangan ... 23

a. Pengakuan Pendapatan ... 23

b. Pengukuran Pendapatan ... 25

B. Tinjauan Penelitian Terdahulu ... 26

BAB III : METODE PENELITIAN A. Jenis dan Sumber Data ... 28

B. Teknik Pengumpulan Data ... 28

C. Metode Analisa Data ... 28

D. Tempat dan Jadwal Penelitian ... 29

BAB IV : ANALISIS HASIL PENELITIAN A. Data Penelitian... 31

1. Gambaran Umum Perusahaan ... 32

2. Aktivitas Perusahaan ... 32

3. Visi,Misi, dan Strategi Perusahaan ... 33

4. Struktur Organisasi Perusahaan ... 42

5. Sumber dan Jenis Pendapatan Perusahaan ... 34

6. Pengakuan Pendapatan Perusahaan ... 40

B. Analisis dan Evaluasi Hasil Penelitian ... 42

Pelaporan Laba Perusahaan ... 48 BAB V : KESIMPULAN DAN SARAN

DAFTAR GAMBAR

Nomor

Gambar 1.1 Kerangka Konseptual 5 Judul Halaman

Gambar 4.1 Stuktur Organisasi PTPN III (Persero) Medan 35

DAFTAR TABEL

Nomor Judul Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu 26

Halaman

Tabel 3.1 Jadwal Penelitian 30

Tabel 4.1 Laporan Laba Rugi Perbandingan 49

DAFTAR LAMPIRAN

NO Judul

Lampiran 1 Neraca PTPN III (Persero) Medan

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui apa metode pengakuan pendapatan pada PTPN III (Persero) Medan dan bagaimana dampaknya terhadap pelaporan laba . Pada PTPN III (Persero) Medan, metode yang diterapkan adalah Accural Basis. Konsep Accural Basis keuntungan di akui pada saat terjadinya transaksi pendapatan tersebut. Pengakuan pendapatan dilakukan berdasarkan jumlah uang yang diterima dari pelanggan dikurangi dengan biaya-biaya. Hasil penelitian menunjukka n bahwa perusahaan telah menerapkan metode pengakuan pendapatan menurut PSAK No. 23, dimana pendapatan diakui pada saat realisasi dan metode pengakuan pendapatan tersebut mempunyai dampak yang besar terhadap pelaporan laba.

ABSTRACT

This research was conducted to find out what methods of revenue recognition in PTPN III (Persero) Medan and how their impact on reporting earnings. In PTPN III (Persero) Medan, the method applied was Accural Base. Base Accural concept gains recognized at the time of the transaction revenue. Revenue recognition is based on the amount of money received from customers less the costs . The results showed that the company has applied the method of revenue recognition under PSAK No. 23, where revenue is recognized when realized and revenue recognition method has an enormous impact on earnings report.

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Pada umumnya setiap perusahaan, baik perusahaan dagang, perusahaan jasa dan perusahaan industri dalam kegiatannya selalu mengahadapi berbagai masalah. Sebagaimana yang telah diketahui pendapatan merupakan salah satu hal yang sangat berkaitan dengan kegiatan operasional perusahaan

Setiap perusahaan menginginkan suatu tingkat pertumbuhan yang baik. Pertumbuhan tersebut tercermin dengan pencapaian tingkat laba yang diperoleh oleh perusahaan. Setiap elemen-elemen yang ada dalam perusahaan akan berusaha untuk meningkatkan laba yang telah ditargetkan atau bahkan melebihi target yang telah ditetapkan. Pertumbuhan perusahaan tersebut dapat dilihat dari laporan keuangan yang disususn oleh perusahaan. Salah satu laporan keuangan adalah laporan laba rugi. Laporan laba rugi suatu perusahaan adalah daftar yang menggambarkan pendapatan dan biaya-biaya dalam suatu periode tertentu. Laporan laba rugi yang menghasilkan laba atau rugi ditentukan oleh dua unsur yaitu pendapatan dan biaya-biaya.

digunakan untuk mengatur pengakuan dan pengukuran pendapatan dan Standar Akuntansi Keuangan merupakan suatu pedoman dalam menyusun laporan keuangan.

Laporan tersebut berguna bagi investor sebagai dasar pengambilan keputusan investasi, sedangkan bagi pihak kreditur akan berguna untuk dasar pengambilan keputusan kredit. Bagi manajemen perusahaan laporan tersebut dapat dipergunakan untuk mengukur prestasi kerja yang telah dicapai baik sebagian maupun secara keseluruhan, dan dari laporan itu dapat diambil suatu tindakan perbaikan atas prestasi kerja yang menyimpang. Berdasarkan jumlah pendapatan dari tahun-tahun sebelumnya, pimpinan perusahaan juga dapat menaksir jumlah pendapatan (income) yang akan di peroleh tahun berikutnya. Demikian juga dengan para pemegang saham perusahaan dapat mengetahui berapa deviden yang akan di terima. Disamping itu juga dapat diukur kemungkinan perkembangan perusahaan di masa depan.

Untuk memperoleh laba yang maksimal, maka arus pendapatan harus ditetapkan dengan tepat. Permasalahan utama yang sering timbul dalam akuntansi pendapatan ini adalah pada saat pengakuan pendapatan, maka pengakuan pendapatan harus dilakukan dengan akurat agar perusahaan mampu menyajikan laporan keuangan secara wajar. Apabila pengakuan pendapatan tidak tepat, maka kegiatan operasional perusahaan akan dipandang tidak efektif dan efisien.

Dari uraian tersebut terlihat bahwa informasi pendapatan sangatlah penting karena hal ini dapat menggambarkan secara umum kinerja perusahaan dan sebagai salah satu dasar pertimbangan dalam menyusun perencanaan di masa yang akan datang, serta peranan Standar Akuntansi Keuangan dalam pengakuan pendapatan perusahaan. Karena melihat begitu pentingnya penerapan akuntansi pendapatan bagi perusahaan dalam menjalankan kegiatan operasionalnya, sehingga memerlukan perhatian yang khusus membuat penulis merasa tertarik untuk membahas permasalahan tersebut dalam bentuk skripsi dengan judul “Analisis Metode Pengakuan Pendapatan dan Dampaknya Terhadap Pelaporan Laba pada PTPN III (Persero) Medan ”.

B.Perumusan Masalah

Akuntansi Keuangan yang berlaku dan bagaimana dampak metode pengakuan pendapatan tersebut terhadap pelaporan laba.

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk mengetahui sejauh mana penerapan metode pengakuan pendapatan pada PTPN III (Persero) Medan , apa telah sesuai dengan Standar Akuntansi Keuangan No. 23.

2. Manfaat Penelitian

a. Bagi penulis, penelitian ini bermanfaat untuk mengembangkan wawasan pengetahuan yang telah diperoleh oleh penulis selama perkuliahan khususnya mengenai sistem informasi akuntansi dan menambah pengetahuan penulis tentang proses klaim asuransi yang terjadi di lapangan.

b. Bagi perusahaan, sebagai bahan untuk melakukan analisis terhadap kebijaksanaan akuntansi dalam penerapan pengakuan dan pengukuran pendapatan yang telah dilakukan perusahaan.

D. Kerangka Konseptual

Gambar 1.1 Kerangka konseptual

PTPN III (Persero) Medan adalah perusahaan yang bergerak dalam bidang perkebunan kelapa sawit yang memiliki pendapatan yang digunakan dalam rangka mendukung kegiatan operasional perusahaan. Laporan keuangan perusahaan yang menggambarkan jumlah pendapatan setiap periodenya perlu dilakukan pengakuan pendapatan, dengan cara laporan keuangan yang telah dibuat dibandingkan dengan Standar Akuntansi Keuangan sebagai acuan yang berlaku umum, dan akan dihasilkan suatu kesimpulan mengenai pengakuan pendapatan perusahaan yang menggambarkan keadaan perusahaan yang sebenarnya sehingga keputusan yang diambil oleh penggunanya benar.

Laporan Keuangan PTPN III

Kesimpulan

PSAK No. 23 Metode Pengakuan

Pendapatan

Pengakuan Pendapatan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pendapatan

a. Pengertian Pendapatan

Pendapatan merupakan hal yang penting dalam operasi suatu perusahaan, karena didalam melakukan suatu aktivitas usaha, perusahaan akan mengharapkan laba yang dipengaruhi oleh pendapatan dari aktivitas tersebut. Pendapatan juga merupakan faktor untuk menjamin kelangsungan hidup dan sekaligus merupakan ukuran keberhasilan suatu perusahaan dalam menjalankan operasinya.

Standar atau prinsip akuntansi yang mengatur penentuan atau pengukuran laba-rugi periodik, yaitu : prinsip realisasi pendapatan dan prinsip mempertemukan secara layak antara pendapatan yang terkait. Di dalam menetapkan prinsip realisasi, harus dipertimbangkan beberapa faktor termasuk saat, waktu, atau periode dan sifat pendapatan yang diakui. Didalam menerapkan prinsip mempertemukan secara layak antara pendapatan dan biaya yang terkait, harus diidentifikasi biaya-biaya yang harus dipertemukan dengan pendpatannya.

dan manfaat ini dapat diukur dengan andal. Pada dasarnya ada dua pendekatan terhadap konsep pendapatan di dalam akuntansi yaitu : pendekatan yang memusatkan perhatian pada arus masuk dari asset yang ditimbulkan oleh kegiatan operasional perusahaan, dan pendekatan yang memusatkan perhatian pada penciptaan barang dan jasa tersebut kepada konsumen atau produsen lain.

Menurut Jay M. Smith dan K. Fred Skosen (1997 : 123) mendefinisikan pendapatan sebagai berikut : ”Pendapatan (Revenue) adalah arus kas masuk atau penambahan lain atas aktiva suatu entitas atau peyelesaian kewajiaban-kewajibannya (kombinasi keduanya) yang berasal dari peyerahan atau produksi barang, pemberian jasa, atau aktivitas-aktivitas lain yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu entitas”.

Menurut Drs. Slamet Sugiri, (1992:30) menerangkan tentang pendapatan yaitu : ” Penerimaan uang atau aktiva lainnya sebagai kontraprestasi atau aktivitas penjualan barang atau peyerahan jasa dalam akuntansi disebut pendapatan”.

laba rugi, laporan laba ditahan, laporan perubahan posisi keuangan serta catatan atas laporan keuangan.

Neraca menunjukkan posisi keuangan suatu perusahaan pada suatu waktu tertentu, di mana informasi yang tersedia berupa informasi harta, kewajiban serta modal. Dalam perhitungan laba rugi menunjukkan pendapatan yang diperoleh, beban yang dikeluarkan serta hasil usaha yang diperoleh dalam satu periode, yang berakhir pada tanggal yang tertera di neraca. Laboran perubahan posisi keuangan menyajikan aktivitas pembiayaan dan investasi perusahaan.

Dalam beberapa dasawarsa belakangan ini, perhatian pada perhitungan laba rugi semakin dirasakan manfaatnya. Karena dengan adanya informasi mengenai pendapatan, manfaat yang diperoleh, antara lain:

1) Dapat membandingkan antara modal yang tertanam dengan penghasilan.

2) Mempunyai alat ukur untuk mengukur kinerja efisiensi manajemen. 3) Dapat memprediksi distribusi dividen di masa yang akan datang.

antara lain penjualan barang, penjualan jasa, penggunaan aktiva perusahaan oleh pihak lain yang menghasilkan bunga, royalti dan dividen.

Adanya penafsiran yang berlainan terhadap pengertian pendapatan bagi pihak yang berkompeten disebabkan karena latar belakang disiplin yang berbeda dengan penyusunan konsep pendapatan bagi pihak tertentu. Oleh pemakaian akuntansi, konsep pendapatan belum dapat dijelaskan secara universal, karena pemakai informasi laporan keuangan khususnya laporan laba rugi yang memuat tentang pendapatan yang berguna untuk masing-masing pemakai laporan yang berbeda-beda tergantung dari sudut mana ia memandang.

b. Sumber dan Jenis Pendapatan

Dalam membahas masalah pendapatan maka kita tidak akan terlepas dari pembahasan masalah sumber dan jenis pendapatan. Sumber dan jenis pendapatan ini merupakan unsur yang perlu mendapat perhatian penting sebelum membicarakan pendapatan lebih lanjut, sebagaimana pendapatan itu sendiri diperoleh dari berbagai sumber. Kesalahan dalam menentukan sumber dan jenis pendapatan yang kurang tepat dapat mempengaruhi besarnya pendapatan yang akan diperoleh, dan berhubungan erat dengan masalah pengukur an pendapatan tersebut.

keuntungan) dan pengaruh negatif (beban dan kerugian). Selisih dari keduanya nantinya menjadi laba atau rugi. Pendapatan umumnya diklasifikasikan atas pendapatan yang berasal dari kegiatan normal perusahaan dan pendapatan yang bukan berasal dari kegiatan normal perusahaan.

Pendapatan dari kegiatan normal perusahaan biasanya diperoleh dari hasil penjualan barang atau jasa yang berhubungan dengan kegiatan utama perusahaan. Pendaptan yang bukan berasal dari kegiatan normal perusahaan adalah hasil di luar kegiatan utama perusahaan yang sering disebut hasil non operasi. Pendapatan non operasi biasanya dimasukkan ke dalam pendapatan lain-lain misalnya pendapatan bunga dan dividen.

Sedangkan pendapatan yang bukan berasal dari kegiatan normal perusahaan yang disebut extra ordinary income. Pada dasarnya pendapatan timbul dari penjualan barang atau penyerahan jasa kepada pihak lain dalam periode akuntansi tertentu. Pendapatan dapat timbul dari penjualan, proses produksi, pemberian jasa, termasuk pengangkutan dan proses penyimpanan dalam perusahaan dagang, pendapatan timbul terutama dari penjualan barang dagangan. Pada perusahaan manufaktur, pendapatan terutama diperoleh dari penjualan produk selesai, sedangkan untuk perusahaan jasa, pendapatan usaha dari penyerahan jasa kepada pihak lain.

Menurut PSAK No. 23 Paragraf 01 Ikatan Akuntan Indonesia. (2009, 23.1), menyatakan bahwa:

1) Penjualan barang 2) Penjualan jasa

3) Penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti dan dividen.

Pendapatan yang timbul dari penjualan barang meliputi barang-barang yang diproduksi oleh perusahaan untuk dijual kembali kepada langganan, misalnya barang dagangan dibeli oleh pengecer merupakan barang yang sudah selesai diproduksi tanpa harus diproses lagi. Demikian juga dengan penjualan jasa atau penyerahan pendapatan ini menyangkut pelaksanaan tugas yang dilakukan dengan cara suatu perjanjian tugas yang telah disetujui oleh perusahaan jasa.

Penggunaan aktiva perusahaan oleh pihak lain akan menimbulkan berapa besar pendapatan yang akan diperoleh perusahaan dalam bentuk: 1) Bunga, dimana berapa besar jumlah kas terhutang pihak lain kepada

pihak perusahaan.

2) Royalti, dalam penggunaan aktiva jangka panjang perusahaan yang digunakan perusahaan lain dalam meningkatkan jumlah produksinya, misalnya hak paten.

3) Dividen, pembagian laba kepada para pemegang saham sesuai dengan jenis modal tertentu dan jumlah yang diinvestasikan.

1) Pendapatan Operasional

Pendapatan Operasional adalah pendapatan yang timbul dari penjualan barang dagangan, produk atau jasa dalam periode tertentu dalam rangka kegiatan utama atau yang menjadi tujuan utama perusahaan yang berhubungan langsung dengan usaha pokok perusahaan yang bersangkutan. Pendapatan ini sifatnya normal sesuai dengan tujuan dan usaha perusahaan dan terjadinya berulang-ulang selama perusahaan melangsungkan kegiatannya.

Pendapatan operasional untuk setiap perusahaan berbeda-beda sesuai dengan jenis usaha yang dikelola perusahaan. Salah satu jenis pendapatan operasional perusahaan adalah pendapatan yang bersumber dari penjualan. Penjualan ini berupa penjualan barang dan penjualan jasa yang menjadi objek maupun sasaran utama dari usaha pokok perusahaan. Penjualan ini dapat dibedakan dalam bentuk:

a) Penjualan kotor

Penjualan kotor merupakan semua hasil atau penjualan barang-barang maupun jasa sebelum dikurangi dengan berbagai potongan-potongan atau pengurangan lainnya untuk dibebankan kepada langganan atau yang membutuhkannya.

b) Penjualan bersih

Pada dasarnya jenis pendapatan operasional timbul dari berbagai cara, yaitu:

a) Pendapatan yang diperoleh dari kegiatan usaha yang dilaksanakan sendiri oleh perusahaan tersebut tanpa penyerahan jasa yang telah selesai diproduksi.

b) Pendapatan diperoleh dari kegiatan usaha dengan adanya hubungan yang telah disetujui, misalnya penjualan konsinyasi.

c) Pendapatan dari kegiatan usaha yang dilaksanakan melalui kerjasama dengan para investor.

Pendapatan ini juga dapat dibedakan sebagai berikut:

a) Penjualan Barang, meliputi barang yang diproduksi perusahaan untuk dijual dan barang yang dibeli untuk dijual kembali, seperti barang dagangan yang dibeli pengecer atau tanah dan properti lain yang dibeli untuk dijual kembali.

b) Penjualan Jasa, biasanya menyangkut pelaksanaan tugas yang secara kontraktual telah disepakati untuk dilaksanakan

2) Pendapatan Non Operasional

Adapun jenis dari pendapatan non operasional dapat dibedakan sebagai berikut:

a) Pendapatan yang diperoleh dari penggunaan aktiva atau sumber ekonomi perusahaan oleh pihak lain. Contohnya, pendapatan bunga, sewa, royalty dan lain-lain.

b) Pendapatan yang diperoleh dari penjualan aktiva diluar barang dagangan atau hasil produksi. Contohnya, penjualan surat-surat berharga, penjualan aktiva tak berwujud (gain on sales of fixed asset). Sumber dan jenis pendapatan berhubungan dengan jenis aktivitas perusahaan, oleh karena itu peranan manajemen dalam menentukan sumber pendapatan sangat penting dalam menjamin kelangsungan hidup perusahaan.

c. Konsep-konsep Pendapatan

1) Pendapatan Menurut Ilmu Ekonomi

Definisi pendapatan menurut ilmu ekonomi menutup kemungkinan perubahan lebih dari total harta kekayaan badan usaha pada awal periode, dan menekankan pada jumlah nilai statis pada akhir periode. Secara garis besar pendapatan adalah jumlah harta kekayaan awal periode ditambah perubahan penilaian yang bukan diakibatkan perubahan modal dan hutang.

2) Pendapatan Menurut Ilmu Akuntansi

Definisi pendapatan antara para akuntan dengan para ahli ekonomi sangat jauh berbeda, demikian juga sesama para akuntan, yang mendefinisikan pendapatan berbeda satu sama lainnya. Akan tetapi umumnya definisi ini menekankan kepada masalah yang berkenaan dengan pendapatan yang dinyatakan dalam satuan uang.

Pendapatan sulit didefinisikan karena pendapatan sering berkaitan dengan prosedur akuntansi tertentu, jenis perubahan nilai tertentu dan kaidah yang implisit mengenai kapan pendapatan kapan harus dilaporkan. Pada dasarnya konsep pendapatan menurut ilmu akuntansi dapat ditelusuri dari dua sudut pandang, yaitu:

a) Pandangan yang menekankan pada pertumbuhan atau peningkatan jumlah aktiva yang timbul sebagai hasil dari kegiatan operasional perusahaan pendekatan yang memusatkan perhatian kepada arus masuk atau inflow.

atau penyelesaian kewajiban-kewajibannya atau kombinasi keduanya yang berasal dari pengiriman atau produksi barang, penyelenggara jasa, pelaksanaan aktivitas-aktivitas lainnya yang merupakan kegiatan operasi utama entitas tersebut yang berlangsung terus menerus.

2) Pandangan yang menekankan kepada penciptaan barang dan jasa oleh perusahaan serta penyerahan barang dan jasa atau outflow. Dalam PSAK No. 23 paragraf 06 Ikatan Akuntan Indonesia (2009, 23.2) menyatakan bahwa: “Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.”

Baridwan (2001:30) menyatakan bahwa: “Pendapatan adalah aliran masuk harta-harta (aktiva) yang timbul dari penyerahan barang atau jasa yang dilakukan oleh suatu unit usaha selama suatu periode tertentu.”

Dalam pandangan yang luas, yang diidentifikasikan sebagai pendapatan adalah perubahan didalam aktiva netto yang berasal dari kegiatan memproduksi. Sedangkan pandangan yang lebih sempit mengenai pendapatan hanya mencakup hasil-hasil dari kegiatan produksi pendapatan dan tidak memasukkan laba investasi dan keuntungan serta kerugian dari pelepasan harta tetap yang memberikan perbedaan yang jelas antara pendapatan dan kerugian.

Pada prinsipnya pendapatan adalah sama dengan keseluruhan produksi atau jasa yang dapat dinyatakan dengan satuan uang dan diserahkan oleh perusahaan kepada para langganannya dalam suatu periode tertentu.

2. Pengakuan Pendapatan

a. Kriteria Pengakuan Pendapatan

digolongkan atas pendapatan yang bukan berasal dari kegiatan normal perusahaan.

Pendapatan dari kegiatan normal perusahaan biasanya diperoleh dari hasil penjualan barang atau pun jasa yang berhubungan dengan kegiatan utama perusahaan. Pendapatan yang bukan berasal dari kegiatan normal perusahaan yang sering disebut dengan hasil non operasi. Pendapatan non operasi biasanya dimasukkan dalam pendapatan lain-lain, misalnya pendapatan bunga dan dividen.

Ada beberapa karakteristik tertentu dari pendapatan yang menentukan atau membatasi bahwa sejumlah rupiah yang masuk ke perusahaan merupakan pendapatan yang berasal dari operasi perusahaan. Karakteristik tersebut antara lain berdasarkan sumber pendapatan, produk dan kegiatan utama perusahaan dan jumlah rupiah pendapatan.

Menurut SFAC (Statement of Financial Accounting Concepts) No. 5 yang dikemukakan oleh Dykman(2000:237), ada empat kriteria yang harus dipenuhi sebelum suatu item dapat diakui, yaitu:

1) Definisi, item atau kejadian dalam pertanyaan harus memenuhi definisi salah satu dari tujuh unsur laporan keuangan (aktiva, kewajiban, ekuitas, pendapatan, beban, keuntungan dan kerugian).

2) Dapat diukur, item atau kejadian tersebut harus memiliki atribut relevan yang dapat diukur secara andal, yaitu karakteristik, sifat atau aspek yang dapat dikuantifikasi dan diukur.

3) Relevansi informasi mengenai item atau kejadian membuat suatu perbedaan dalam pengambilan keputusan.

Empat kriteria pengakuan di atas diterapkan pada semua item yang akan diakui pada laporan keuangan. Pendapatan dan keuntungan umumnya diakui apabila :

a) Pendapatan dan keuntungan tersebut telah direalisasikan.

b) Pendapatan dan keuntungan tersebut telah dihasilkan karena sebagian besar dari proses untuk menghasilkan laba telah selesai.

Kedua kriteria di atas biasanya dipenuhi pada titik penjualan (point of sale), yang seringkali terjadi ketika barang diantar atau ketika pelayanan

diberikan kepada pelanggan.

Pada dasarnya pendapatan diperoleh melalui suatu proses yang terdiri dari tahap-tahap siklus operasi. Berkaitan dengan itu para akuntan lalu membuat aturan umum mengenai pengakuan terjadinya pendapatan yang dikenal dengan prinsip realisasi. Secara umum realisasi berarti melaporkan pendapatan bilamana suatu transaksi pertukaran telah terjadi. Transaksi pertukaran ini menentukan saat pengakuan pendapatan dan jumlah pendapatan yang diakui, yaitu jumlah kas yang diterima atau akan diterima.

b. Metode Pengakuan Pendapatan

Menurut Belkoui (2006:281), ada dua metode pengakuan pendapatan dalam periode akuntansi, yaitu :

1) Dasar kejadian penting (Critical Event Basis/Cash Basis)

basis yang murni (pure basis), pendapatan dari penjualan barang atau jasa hanya dapat diperhitungkan pada saat tagihan langganan diterima. Jurnal :

Pencatatan pada saat pendapatan dan kas diterima Kas xxxxx

Penjualan xxxxx 2) Dasar akrual (Accrual Basis)

Menurut dasar akrual pendapatan diakui apabila penjualan barang atau jasa telah dilakukan pada saat terjadinya tanpa memandang pada saat periode penerimaan. Dengan demikian metode dasar akrual memperhitungkan pendapatan pada saat terjadinya penjualan. Sesuatu hal yang sering terjadi bahwa sesuatu pendapatan telah diterima tetapi kewajiban atas pendapatan tersebut belum diselesaikan dan dapat juga terjadi hal yang sebaliknya. Untuk tujuan pencatatan dan pelaporan dalam akuntansi diperlukan adanya pengakuan yang jelas tentang kapan pendapatan itu terjadi. Dasar akrual untuk pengakuan pendapatan yang menyatakan bahwa pendapatan harus dilaporkan selama produksi, maka dalam hal ini apabila keuntungan dapat dihitung secara sebanding dengan tugas yang dikerjakan atau jasa yang dilaksanakan pada akhir produksi, maka pendapatan diakui pada barang atau pada pengumpulan hasil penjualan.

Jurnal :

Pada saat diakui pendapatan yang ditandai dengan perpindahan pemilikan dari penjual ke pembeli :

Piutang xxxxx

Penjualan xxxxx

Pada saat kas diterima :

Kas xxxxx

Piutang xxxxx

Menurut Kieso(2004:599) dalam bukunya mengatakan pengakuan pendapatan dilakukan dengan empat cara :

1) Pengakuan pendapatan pada saat penjualan

2) Pengakuan pendapatan pada saat sebelum penjualan

Dalam situasi tertentu pendapatan dapat diakui pada saat sebelum penjualan (penyerahan). Dimana aktivitas pemerolehan pendapatan yang berhubungan dengan jangka waktu, serta jumlah pendapatan yang harus diakui dalam proses atau aktivitas produktifnya. Dalam hal semacam ini melaporkan pendapatan sebelum terjadinya penyerahan barang berdasarkan kontrak akan lebih bermanfaat. Misalnya kontrak jangka panjang dimana dalam pengakuannya menggunakan metode persentase penyelesaian atau kontrak selesai.

3) Pengakuan pendapatan pada saat sesudah penjualan

Pendapatan diakui setelah penyediaan jasa dan penyerahan barang benar terjadi. Namun dalam beberapa kasus, transaksi yang berhubungan dengan upaya untuk memperoleh pendapatan yang menyangkut ketidakpastian dengan penerima kasnya. Adanya ketidakpastian yang besar dalam penerimaan kasnya membuat pengakuan pendapatan menunggu sampai dengan diterimanya kas dari hasil penjualannya. Misalnya penjualan cicilan.

Metode pengakuan pendapatan setelah penyerahan barang dan jasa, yaitu:

a) Akrual (Accrual Basis), waktu pengakuan pendapatan pada saat penjualan. Perlakuan akuntansi terhadap harga pokok produk atau jasa dibebankan kepada pendapatan pada saat terjadinya transaksi penjualan barang atau penyerahan jasa.

b) Angsuran (Installment), waktu pengakuan pendapatan pada saat terjadinya penerimaan kas. Pada umumnya sebagian dari penerimaan kas diakui sebagai laba. Perlakuan akuntansinya ditangguhkan untuk dibandingkan dengan bagian dari tiap penerimaan kas dan biasanya dilakukan dengan menangguhkan laba.

c) Pemulihan kas (Recovery Cash), waktu pengakuan pendapatannya terjadi pada saat penerimaan kas, tetapi diatas jumlah harga pokok atau biaya barang yang dijual. Perlakuan akuntansinya ditangguhkan untuk dipertemukan dengan total penerimaan kas.

d) Metode kas (Cash Basis), pada saat terjadinya penerimaan kas adalah waktu pengakuan pendapatan, sedangkan dalam perlakuan beban semua biaya dibebankan sebagai beban ketika dikeluarkan.

4) Pengakuan pendapatan pada saat penjualan khusus

Sedangkan menurut Soemarso (2003:275), mengatakan bahwa ada empat kejadian yang digunakan sebagai dasar untuk menentukan saat pengakuan pendapatan, yaitu:

1) Pada saat dilakukannya penjualan, pendapatan biasanya diakui pada saat barang diserahkan kepada pembeli (saat dikirimkankannya faktur tagihan). Tetapi, apabila antara penyerahan barang oleh penjual dengan penerimaan barang oleh pembeli terdapat tenggang waktu, maka pendapatan dapat diakui pada saat penjual menyerahkan barangnya kepada perusahaan pengangkutan.

2) Pada saat pembayaran telah diterima, pendapatan dapat pula baru diakui pada saat pembayaran atas penjualan diterima. Contoh cara ini adalah pengakuan pendapatan yang dilakukan oleh dokter, pengacara dan perusahaan-perusahaan lain dimana jasa-jasa profesional merupakan sumber pendapatannya. Secara teoritis cara ini kurang dapat diterima. 3) Pada saat tahap produksi diselesaikan, pada perusahaan-perusahaan yang

bergerak dalam bidang konstruksi, pekerjaan yang harus diselesaikan dapat berlangsung sampai tiga atau empat tahun atau lebih. Dalam keadaan demikian pendapatan dapat diakui dengan menggunakan metode persentase penyelesaian atau kontrak selesai. Dan apabila pendapatan diakui pada akhir penyelesaian pekerjaan sekaligus akan mengakibatkan laba atau rugi menjadi sangat berfluktuasi.

4) Pada saat selesainya produksi, untuk barang yang nilai pasarnya sudah tertentu dan pemasarannya terjamin atau untuk barang yang sudah dipastikan akan terjual dengan harga tertentu berdasarkan kontrak penjualan, pendapatan dapat diakui pada saat selesainya produksi.

Saat pengakuan pendapatan merupakan hal yang sangat penting dalam suatu transaksi yang menimbulkan pendapatan. Penentuan timing harus dilaksanakan dengan tepat.

3. Pengakuan Dan Pengukuran Pendapatan Menurut Standar Akuntansi Keuangan (SAK)

Menurut Standar Akuntansi Keuangan NO.23 Paragraf 06 Ikatan Akuntan Indonesia (2009,23.2) mendefinisikan pendapatan sebagai berikut :”Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal”.

Penjelasan di atas dapat disimpulkan bahwa pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang diterima perusahaan itu sendiri, di luar dari pernyataan di atas yang tidak memiliki manfaat ekonomi dalam peningkatan ekuitas bagi perusahaan dikeluarkan dari pendapatan.

a. Pengakuan pendapatan

Pendapatan dari penjualan barang harus segera diakui bila seluruh kriteria berikut ini terpenuhi :

1) Perusahaan telah memindahkan resiko secara signifikan dan telah memudahkan manfaat kepemilikan barang kepada pembeli;

2) Perusahaan tidak lagi mengelola atau pengendalian efektif atas barang yang dijual;

3) Jumlah pendapatan tersebut dapat diukur dengan handal;

4) Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir ke perusahaan tersebut;

5) Biaya yang akan terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan handal.

Bila salah satu kriteria di atas tidak dipenuhi, maka pengakuan pendapatan harus ditangguhkan. Pendapatan tidak diakui apabila perusahaan tersebut menahan resiko dari kepemilikan, antara lain :

1) Bila perusahaan menahan kewajiban sehubungan dengan pelaksanaan suatu hal yang tidak memuaskan yang tidak dijamin sebagaimana lazimnya;

2) Bila penerimaan pendapatan dari suatu penjualan tertentu tergantung pada pendapatan pembeli yang bersumber dari penjualan barang yang bersangkutan;

4) Bila pembeli berhak untuk membatalkan pembelian berdasarkan alasan yang ditentukan dalam kontrak dan perusahaan tidak dapat memastikan apakah akan terjadi return.

Menurut PSAK No.23 Paragraf 19 Ikatan Akuntan Indonesia (2009, 23.5) menyatakan bahwa :

Penjualan jasa dapat diakui dengan metode persentase penyelesaian, bila memenuhi seluruh kondisi berikut :

1) Jumlah pendapatan dapat diukur dengan handal;

2) Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan;

3) Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal; dan

4) Biaya yang terjadi untuk transaksi dan untuk menyelesaikan transaksi tersebut dapat diukur dengan andal.

b. Pengukuran Pendapatan

antara pihak yang memakai dan berkeinginan untuk meakukan transaksi wajar, kemungkinan kurang dari jumlah nominal kas yang diterima atau dapat diterima.

Barang yang dijual atau jasa yang diberikan untuk diperkirakan atau barter dengan barang atau jasa yang tidak sama, maka pertukaran dianggap sebagai transaksi yang mengakibatkan pendapatan. Tetapi bila barang atau jasa yang dipertukarkan untuk barang atau jasa dengan sifat dan nilai yang sama maka pertukaran tersebut tidak dianggap sebagai transaksi yang mengakibatkan pendapatan.

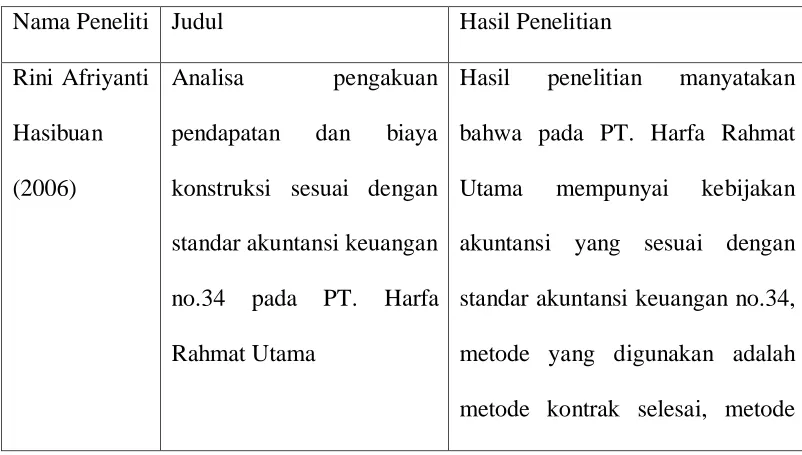

B. Tinjauan Penelitian Terdahulu

[image:40.596.113.514.507.735.2]Beberapa penelitian terdahulu yang berkaitan dengan netode pengakuan pendapatan adalah :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Hasil Penelitian Rini Afriyanti

Hasibuan (2006)

Analisa pengakuan pendapatan dan biaya konstruksi sesuai dengan standar akuntansi keuangan no.34 pada PT. Harfa Rahmat Utama

persentase peyelesaian. Elsa

Butar-butar (2005)

Pengakuan pendapatan dan beban pada PT. Pomona Indah Permai

Pengakuan pendapatan dan beban pada PT. Pomona Indah Permai telah sesuai dengan Standar Akuntansi Keuangan dimana yang diakui sebagai pendapatan dan beban adalah dari laporan keuangan pendapatan dan beban terlihat dari laporan laba rugi. Yusnita

Nasution (2004)

Penerapan PSAK No.23 dan 36 dalam pengakuan

dan pengukuran pendapatan pada PT.

Adisarana Wana Artha

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

Jenis data yang dikumpulkan penulis berupa data yang bersifat kuantitatif, yang terdiri dari data primer dan data sekunder.

1. Data Primer, yaitu data yang diperoleh dari objek yang diteliti dalam hal ini adalah PTPN III (Persero) Medan secara langsung melalui teknik wawancara.

Data ini memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, seperti laporan penjualan. 2. Data Sekunder

Data yang diolah dalam bentuk yang sudah jadi, berupa data yang diambil langsung dan terdokumentasikan di perusahaan, seperti gambaran umum perusahaan, dan struktur organisasi.

B. Teknik Pengumpulan Data 1. Observasi

Yaitu penulis melakukan pengamatan dan pencatatan secara langsung ke lapangan terhadap setiap kejadian yang menjadi objek. 2. Wawancara

dibutuhkan dan data-data yang dapat digunakan dalam penulisan skripsi ini.

3. Kepustakaan, yaitu dengan mengumpulkan buku-buku yang berhubungan dengan penelitian ini, baik yang diperoleh dari perusahaan maupun dari sumber lain yang berhubungan dengan penelitian ini.

C. Metode Analisa Data

Metode yang digunakan dalam menganalisa data yang diperoleh adalah metode deskriptif yaitu metode penganalisaan data yaitu mengumpulkan, menyusun dan menganalisis data yang diperoleh dari perusahaan sehingga mampu memberikan informasi yang lengkap bagi pemecahan masalah yang dihadapi.

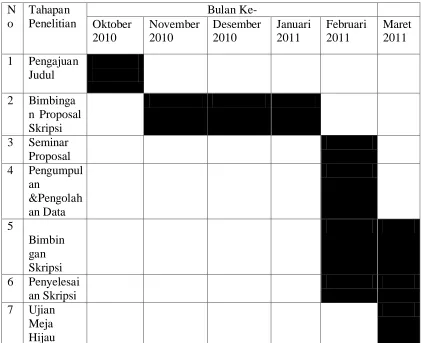

D.Tempat dan Jadwal Penelitian 1. Tempat Penelitian

2. Jadwal Penelitian Tabel 3.1 Jadwal penelitian N o Tahapan Penelitian Bulan Ke- Oktober 2010 November 2010 Desember 2010 Januari 2011 Februari 2011 Maret 2011 1 Pengajuan

Judul 2 Bimbinga

n Proposal Skripsi 3 Seminar

Proposal 4 Pengumpul

an &Pengolah an Data 5 Bimbin gan Skripsi 6 Penyelesai

an Skripsi 7 Ujian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

PT Perkebunan Nusantara III (Persero) merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Pembentukan perseroan ini mempunyai lintasan sejarah yang diawali dengan proses pengambilalihan perusahaan-perusahaan perkebunan Belanda pada tahun 1958 oleh Pemerinta RI yang dikenal sebagai proses “Nasionalisasi” perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN). Langkah awal Perseroan dimulai tahun 1958 dengan nama Perusahaan Perkebunan Negara Baru cabang Sumatera Utara (PPN Baru). Setelah mengalami beberapa kali perubahan bentuk/status badan hukum sejalan dengan Undang-Undang (UU) dan Peraturan Pemerintah (PP) yang ada, dan akhirnya pada tahun 1974 bentuk hukumnya dialihkan menjadi PT Perkebunan (Persero).

ketiga Perseroan tersebut yang wilayah kerjanya berada di Provinsi Sumatera Utara digabungkan menjadi satu Perseroan dengan dana PT Perkebunan Nusantara III (Persero) didirikan dengan Akta Notaris Harun Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah mendapat pengesahan dari Menteri Kehakiman RI dengan surat keputusan No. C2-831.HT.01.01.TH.96 tanggal 8 agustus 1996 serta telah diumumkan dalam Berita Negara RI No. 81 tanggal 8 oktober 1996, Tambahan No. 8674/1996.

2. Aktivitas Persahaan

Sebagai perusahaan yang bergerak di bidang agro industry, produk utama PTPN III adalah kelapa sawit dan hasil olahannya serta karet dan hasil olahannya. Jenis, produk, segmen pasar, kelompok pelanggan adalah

No Produk Segmen Pasar Kelompok

Pelanggan 1 Kelapa Sawit

- CPO Lokal dan Expor Trader dan Industri - Inti Sawit Lokal Trader dan Industri 2 Karet

- Lateks Pekat Lokal dan Expor Trader dan Industri

3. Visi, Misi dan Strategi Perusahaan a.Visi Perusahaan

Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik.

b.Misi Perusahaan

1) Mengembangkan industeri hilir berbasis perkebunan secara berkesinambungan;

2) Menghasilkan produk berkualitas untuk pelanggan;

3) Memperlakukan karyawan sebagai aset strategis dan mengembangkannya secara optimal;

4) Menjadikan perusahaan terpilih yang memberikan “imbal hasil” terbaik bagi para investor;

5) Menjadikan perusahaan yang paling menarik untuk bermitra bisnis;

6) Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas;

7) Melaksanakan seluruh aktivitas perusahaan yang berwenang lingkungan.

c.Strategi Perusahaan

2) Melaksanakan manajemen berorientasi pasar, sensitive terhadap kecenderungan industry dan pergerakan pasar serta mencermati pesaing;

3) Menjaga keseimbangan antara pertumbuhan dengan kemampulabaan;

4) Mematuhi aturan-aturan SHE (Safety, Health and Environment); 5) Melaksanakan keunggulan operasional agar perusahaan menjadi

cost effective;

6) Membangun budaya kerja yang kondusif dengan melaksanakan tata nilai dan paradigm baru;

7) Membangun dan mengimplementasikan manajemen sumber daya manusia berbasis kompetensi dan kinerja.

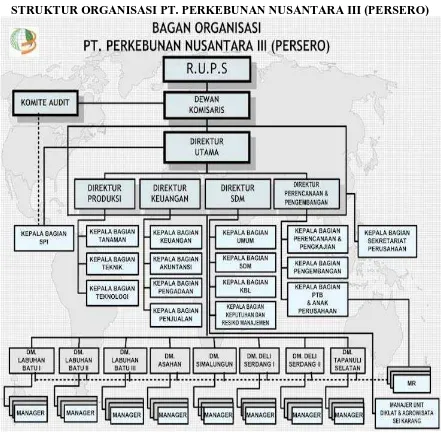

4. Struktur Organisasi Perusahaan

Berdasarkan Surat Keputusan Direksi PTPN III Medan No. 03.7/KTPS/SR/3/1984, dalam pelaksanaan pencapaian tujuan ditetapkan suatu organisasi yang menyangkut fungsi, tugas, wewenang dan tanggung jawab dari masing-masing pengelola.

Gambar 4.1

Struktur Organisasi PTPN III (Persero) Medan

STRUKTUR ORGANISASI PT. PERKEBUNAN NUSANTARA III (PERSERO)

Struktur organisasi sangat diperlukan untuk menjelaskan tanggung jawab dengan tegas setiap posisi pekerjaan dan hubungan antar posisi dan bagian di dalam organisasi. Dengan adanya struktur organisasi maka karyawan juga akan mengetahui kepada siapa ia harus memberikan laporan dan pertanggungjawaban atas pekerjaannya. Struktur organisasi suatu perusahaan biasanya digambarkan dengan bagan organisasi.

Adapun uraian tugas dan wewenang yang dipegang oleh masing-masing jabatan pada PTPN III (Persero) Medan, adalah sebagai berikut :

a. Kepala Bagian Keuangan Tugas :

1) Melaksanakan pengelolaan keuangan meliputi seluruh fungsi-fungsi perencanaan, pencairan sumber-sumbe penerimaan, penempatan, penyimpanan pada portafolio terbaik, pengalokasian penggunaan dan pengawasannya.

2) Melaksanakan kegiatan administrasi keuangan, perpajakan dan asuransi asset perusahaan

Wewenang :

1) Berwenang mengambil keputusan-keputusan yang sifatnya tidak prinsipil dan tidak menyimpang dari kebijaksanaan Direksi/ Direktur Keuangan.

2) Berwenang menandatangani surat-surat/ memorando yang ditujukan lepada bagian yang sifatnya rutin dan tidak menyimpang dari kebijaksanaan Direksi/ Direktur Keuangan. b. Kepala Urusan Kas dan Bank

Tugas :

1) Mengkoordinir penyusunan laboran keuangan harian posisi kas dan bank, arus kas dan bank bulanan, tripulan, semestre dan tahunan.

2) Mengkoordinir penyusunan rencana pembayaran hutang pokok dan bunga atas penarikan kredit investasi yang akan, sedang dan telah diproses penarikannya.

3) Mengkoordinir penyusunan rencana pembayaran kepada pihak ketiga secara mingguan, dua mingguan dan bulanan.

4) Mengkoordinir pelaksanaan pembayaran tunai maupun giral setiap harinya terhadap transaksi-transaksi yang timbal

Tanggung Jawab :

c. Kepala Urusan Pajak dan Asuransi Asset Preusan Tugas :

1) Mengkoordini pembuatan dan meneliti perhitungan Pajak Pertambahan Nilai yang tercantum pada faktur pajak dan menandatangani Surat Setoran Pajak (SSP) pihak ketiga.

2) Menkoordinir pembuatan dan meneliti kebenaran perhitungan Pajak Pertambahan Nilai yang tercantum pada faktur pajak keluaran atas penjualan lokal.

Wewenang :

1) Menjalankan program kerja dalam rangka kewenangan organisasi di lingkup urusan pajak dan asuransi asset perusahaan.

2) Memberikan penilaian dan pembinaan karyawan di lingkup urusan pajak dan asuransi asset preusan.

Tanggung Jawab :

Kepala urusan pajak dan asuransi asset preusan dalam melaksanakan tugasnya bertanggung jawab kepada kepala bagian keuangan.

Personalia :

a) Asisten urusan pajak yang bertugas membantu kepala urusan pajak dan asuransi melaksanakan dan menjalankan tugas-tugas yang diberikan yang berkaitan dengan urusan pajak

b) Asisten urusan asuransi asset perusahaan yang bertugas membantu kepala urusan pajak dan asuransi melaksanakan dan menjalankan tugas-tugas yang berkaitan dengan urusan asuransi asset perusahaan.

d. Kepala Urusan Anggaran Perusahaan Tugas :

Merencanakan, mengkoordinasikan serta mengendalikan pelaksanaan penyusunan dan pengawasan RKAP / RJP yang menyangkut :

1) Areal tanaman dan areal lain-lain

2) Produksi hasil lahan dan hasil jadi serta productivitas produksi 3) Fasilitas pengolahan

4) Biaya produksi kebun dan harga pokok 5) Keuangan

6) Kinerja perusahaan

7) Laboran realisasi anggaran kepala Direksi setiap triwulan / semestre / tahunan.

Wewenang :

2) Memberikan penilaian dan pembinaan karyawan di lingkup urusan anggaran perusahaan

3) Menilai dan mengevaluasi pelaksanaan tugas-tugas bawahannya.

Tanggung Jawab :

Kepala urusan anggaran perusahaan dalam melaksanakan tugasnya bertanggung jawab kepada kepala bagian keuangan.

Dalam melakukan tugasnya Kepala Urusan Anggaran Perusahaan dibantu oleh

1) Asisten urusan penyusunan anggaran yang bertugas membantu kepala urusan anggaran melaksanakan fungsi manajemen di dalam penyusunan anggaran pendapatan dan belanja untuk jangka pendek dan jangka panjang.

2) Asisten urusan pengawasan anggaran yang bertugas membantu kepala urusan anggaran melaksanakan fungsi manajemen didalam pengawasan anggaran pendapatan dan belanja untuk jangka pendek dan panjang .

5. Sumber dan Jenis Pendapatan Perusahaan

Total pendapatan PTPN III (Persero) Medan adalah total pendapatan usaha dan non usaha, tidak termasuk pendapatan hasil penjualan aktiva tetap.

1) Penjualan kelapa sawit yang terdiri dari Minyak Sawit dan Inti Sawit.

PTPN III (Persero) Medan menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan Perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli. 2) Penjualan karet yang terdiri dari Lateks, Crumb Rubber dan

Ribbed Smoke Sheet.

Lebih dari 54,000 hektar lahan PT. Perkebunan Nusantara III (Persero) Medan diusahakan untuk menghasilkan karet kualitas terbaik di dunia. Mutu produk RSS-1, SIR-10, SIR-20 dan Lateks Pekat mampu menembus pasar Internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good Year, Firestone, Han Kook dan lainnya.

Berikut ini merupakan pendapatan yang dihasilkan oleh PTPN III (Persero) Medan dari hasil penjualan :

Uraian 2008 2009

Karet Ekspor Lokal Jumlah

589.867.000 448.360.000 1.038.227.000

Ekspor Lokal Jumlah 508.471.000 3.106.728.000 3.615.199.000 688.969.000 2.887.708.000 3.576.677.000 Industri Hilir Ekspor Lokal Jumlah - - - - - -

Jumlah Ekspor + Lokal 4.653.426.000 4.348.608.000

b. Pendapatan Non Usaha yaitu berasal dari pendapatan lain-lain termasuk pendapatan bunga.

6. Pengakuan Pendapatan Perusahaan

Pengakuan pendapatan pada PTPN III (Persero) Medan menjelaskan dalam hal kebijaksanaan mengenai pengakuan pendapatan sebagai hasil dari penjualan keapa sawit dan karet pengakuan pendapatan berdasarkan konsep accrual basis, yakni pendapatan diakui pada saat terjadinya pendapatan dan biaya pada periode bersamaan, dengan kata lain pendapatan harus sejalan dengan biaya pada periode tersebut. Dalam hal ini pendapatan perusahaan berasal dari 2 jenis penjualan yaitu :

b. Penjualan ekspor diakui sesuai dengan persyaratan penjualan. Pada saat penjualan telah terjadi atau telah dilaksanakan maka akan terjadi suatu hubungan timbal balik dalam hal menerima pembayaran. Penjualan secara kredit diakui sama seperti penjualan tunai, perbedaaannya hanya terjadi pada piutang yang akan bertambah dan akan berkurang jika kas diterima.

Pendapatan pada PTPN III (Persero) Medan sebagai hasil dari penjualan kelapa sawit dan karet, dapat dikatakan telah diperoleh pada saat barang diserahkan dan kepemilikannya telah berpindah kepada pelanggan. Saat itu, perusahaan akan mengeluarkan Surat Tanda Terima Barang (STTB) untuk melakukan pembayaran, biasanya invoice dikirim kepada agen yang mengadakan kontrak kerja dengan perusahaan. Pembayaran bisa dilakukan secara langsung dengan datang ke perusahaan atau ditransfer melalui rekening perusahaan atau bisa juga pembayaran dilakukan melaui cek.

Hal-hal yang mendasari PTPN III (Persero) Medan menggunakan kriteria pengakuan pendapatan dari hasil penjualan jasa berdasarkan accrual basis, yaitu :

b. Saat penjualan terjadi, maka pendapatan telah diakui berdasarkan transaksi penjualan jasa.

c. Saat pembayaran diterima secara tunai, apabila terdapat ketidakpastian yang cukup besar mengenai piutang maka pengakuan pendapatan dapat ditunda sampai kas diterima. PTPN III (Persero) Medan menggunakan metode accrual basis, karena pada akhir periode akan lebih jelas kelihatan pendapatan yang benar-benar telah terjadi atau yang telah terealisasi. Jika hasil suatu transaksi tidak dapat diestimasi dengan andal dan kecil kemungkinan biaya yang terjadi akan diperoleh kembali, pendapatan tidak dapat diakui sebagai beban. Saat menentukan pendapatan diakui, dapat ditinjau bila besar kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dapat diukur dan diprediksi dengan andal.

B. Analisis Dan Evaluasi Hasil Penelitian

Ada dua poin yang dibahas dalam analisis hasil penelitian ini, yaitu : 1. Analisis dan evaluasi terhadap pengakuan pendapatan.

Berdasarkan hasil penelitian penulis di perusahaan, pengakuan pendapatan dari penjualan kelapa sawit dan karet lebih mengacu pada konsep realisasi. Dimana pendapatan dari penjualan tersebut akan menjadi milik perusahaan apabila benar-benar terjadi penjualan atau terjadi perpindahan hak milik dengan bukti yang objektif. Jadi, saat pengakuan pendapatan dilakukan bukan pada saat penerimaan kas atau setara kas. PTPN III (Persero) Medan menerapkan accrual basis sebagai dasar pengakuan pendapatan, karena cash flow perusahaan lebih menitikberatkan pada keseimbangan pendapatan dan biaya yang terjadi bersamaan.

Adapun kriteria yang digunakan PTPN III (Persero) Medan didasarkan pada hal-hal :

a. Hasil penjualan kelapa sawit dan karet yang menjadi pendapatan memiliki harga satuan rupiah dan dapat diukur oleh perusahaan. b. Hasil penjualan tersebut akan mendapatkan aliran masuk berupa

aktiva lancar bagi perusahaan.

diakui sebagai pendapatan pada saat disetujuinya kontrak. Begitu pula dengan biaya-biaya yang disetujui dan berhubungan dengan pendapatan, juga ditentukan besarnya bersamaan dengan terjadinya pendapatan tersebut.

Pencatatan dan pengakuan pendapatan yang dilaksanakan PTPN III (Persero) Medan sesuai dengan yang telah diuraikan sebelumnya. Kegiatannya meliputi pembuatan surat tanda terima barang kepada pelanggan yang dilakukan pada saat barang diserahkan.

Pencatatan pendapatan dilakukan langsung pada saat terjadinya perpindahan kepemilikan dari penjual ke pembeli, dapat dijurnal sebagai berikut :

a. Penjualan karet tahun 2009 sebesar Rp. 339.061.000.

1) Pendapatan diakui ditandai dengan perpindahan pemilikan dari penjual ke pembeli :

Piutang Rp. 339.061.000

Penjualan Rp. 339.061.000

2) \Pada saat kas diterima :

Kas Rp. 339.061.000

Piutang Rp. 339.061.000

b. Penjualan kelapa sawit tahun 2009 sebesar Rp. 2.887.708.000

Piutang Rp. 2.887.708.000

Penjualan Rp. 2.887.708.000

2) \Pada saat kas diterima :

Kas Rp. 2.887.708.000

Piutang Rp. 2.887.708.000

Pengakuan pendapatan pada PTPN III (Persero) Medan tersebut telah sesuai dengan PSAK No. 23 paragraf 19, dimana kondisinya sebagai berikut :

a. Jumlah pendapatan dapat diukur dengan andal.

b. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan.

c. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal.

d. Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut dapat diukur dengan andal

2. Dampak metode pengakuan pendapatan terhadap pelaporan laba perusahaan

Laba merupakan salah satu komponen untuk mengukur seberapa besar kemajuan perusahaan dari satu periode ke periode lainnya. Untuk tujuan ini maka laba harus dapat ditentukan sesuai dengan prinsip akuntansi yang berlaku umum.

Laporan perhitungan rugi laba pada hakekatnya menggambarkan dua macam arus yang membentuk laba atau rugi. Rugi-laba terjadi apabila pendapatan dalam suatu periode melampaui biaya-biaya yang bersangkutan. Sebaliknya suatu kerugian timbul, apabila pendapatan dalam suatu periode ternyata lebih kecil dibandingkan dengan biaya-biaya yang bersangkutan. Lazimnya laporan perhitungan rugi-laba disusun paling sedikit sekali dalam setiap tahun bukunya.

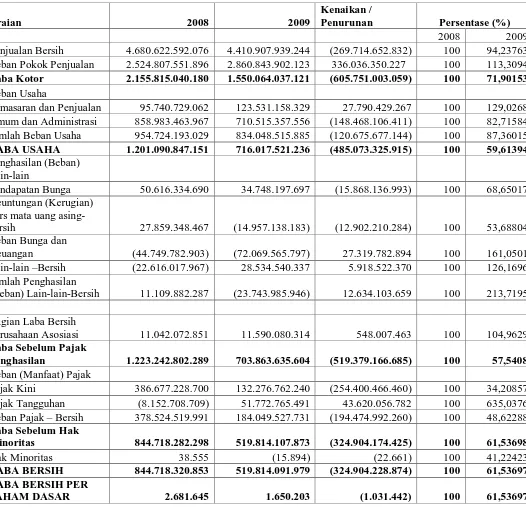

Tabel 4.1

Laporan Laba Rugi Perbandingan PTPN III (Persero) dan Anak Perusahaan Laporan Laba Rugi Konsolidasi Perbandingan

Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2008 dan 2009

Uraian 2008 2009

Kenaikan /

Penurunan Persentase (%)

2008 2009

Penjualan Bersih 4.680.622.592.076 4.410.907.939.244 (269.714.652.832) 100 94,23763

Beban Pokok Penjualan 2.524.807.551.896 2.860.843.902.123 336.036.350.227 100 113,3094

Laba Kotor 2.155.815.040.180 1.550.064.037.121 (605.751.003.059) 100 71,90153

Beban Usaha

Pemasaran dan Penjualan 95.740.729.062 123.531.158.329 27.790.429.267 100 129,0268

Umum dan Administrasi 858.983.463.967 710.515.357.556 (148.468.106.411) 100 82,71584

Jumlah Beban Usaha 954.724.193.029 834.048.515.885 (120.675.677.144) 100 87,36015

LABA USAHA 1.201.090.847.151 716.017.521.236 (485.073.325.915) 100 59,61394

Penghasilan (Beban)

Lain-lain

Pendapatan Bunga 50.616.334.690 34.748.197.697 (15.868.136.993) 100 68,65017

Keuntungan (Kerugian) kurs mata uang asing-

bersih 27.859.348.467 (14.957.138.183) (12.902.210.284) 100 53,68804

Beban Bunga dan

Keuangan (44.749.782.903) (72.069.565.797) 27.319.782.894 100 161,0501

Lain-lain –Bersih (22.616.017.967) 28.534.540.337 5.918.522.370 100 126,1696

Jumlah Penghasilan

(Beban) Lain-lain-Bersih 11.109.882.287 (23.743.985.946) 12.634.103.659 100 213,7195

Bagian Laba Bersih

Perusahaan Asosiasi 11.042.072.851 11.590.080.314 548.007.463 100 104,9629

Laba Sebelum Pajak

Penghasilan 1.223.242.802.289 703.863.635.604 (519.379.166.685) 100 57,5408

Beban (Manfaat) Pajak

Pajak Kini 386.677.228.700 132.276.762.240 (254.400.466.460) 100 34,20857

Pajak Tangguhan (8.152.708.709) 51.772.765.491 43.620.056.782 100 635,0376

Beban Pajak – Bersih 378.524.519.991 184.049.527.731 (194.474.992.260) 100 48,62288

Laba Sebelum Hak

Minoritas 844.718.282.298 519.814.107.873 (324.904.174.425) 100 61,53698

Hak Minoritas 38.555 (15.894) (22.661) 100 41,22423

LABA BERSIH 844.718.320.853 519.814.091.979 (324.904.228.874) 100 61,53697

LABA BERSIH PER

Dari hasil perhitungan diatas dapat disimpulkan bahwa pada tahun 2009 terjadi penurunan laba sebesar Rp. 324.904.228.874 bila dibandingkan dengan tahun 2008. Perubahan tersebut disebabkan karena pada tahun 2009 penjualan bersih mengalami penurunan yang cukup besar yaitu Rp. 269.714.652.832. Penurunan penjualan bersih tersebut tidak diikuti oleh beban pokok penjualan yang peningkatannya sangat besar yaitu Rp. 336.036.350.227. Sedangkan di sektor beban usaha penurunan jumlah beban usaha secara keseluruhan pada tahun 2009 sebesar Rp. 120.675.677.144 yaitu beban umum dan administrasi menurun sebesar Rp. 148.468.106.411, beban pemasaran dan penjualan meningkat sebesar Rp. 27.790.429.267. tidak sebanding dengan penurunan penjualan besih.

Sementara jumlah penghasilan lain-lain perusahaan secara keseluruhan meningkat sebesar Rp. 12.634.103.659 yaitu beban bunga dan keuangan meningkat sebesar Rp. 27.319.782.894, pendapatan bunga menurun sebesar Rp. 15.868.136.993.

Perubahan-perubahan diatas sangat besar pengaruhnya terhadap besar kecilnya laba yang dihasilkan perusahaan. Karena semakin besar nilai pendapatan akan sangat berpengaruh terhadap jumlah laba yang akan dihasilkan. Oleh karena itu perusahaan harus berusaha meningkatkan pendapatan perusahaan terutama dari sektor penjualan yang merupakan kegiatan utama dari perusahaan.

menyediakan barang dan jasa-jasa yang dibutuhkan oleh para pelanggan. Dengan menggolong-golongkan dan mengikhtisarkan informasi tentang pendapatan, biaya-biaya dan laba periodik, maka laporan perhitungan rugi-laba menyajikan informasi keuangan yang berguna untuk :

1) Menilai keberhasilan operasi perusahaan, dan efisiensi manajemen di dalam mengelola kegiatan-kegiatan operasinya.

2) Membuat estimasi (taksiran) jumlah laba di masa yang akan datang, sebagai akibat keberhasilan operasi perusahaan.

3) Menilai rentabilitas dan profitabilitas dari modal yang ditanamkan oleh para pemilik di dalam perusahaan.

4) Menentukan apakah modal yang ditanamkan oleh para pemilik, dikelola dan dilindungai keamanannya dengan baik oleh managemen di dalam menjalankan kegiatan usahanya.

Pengakuan pendapatan yang diterapkan oleh perusahaan secara accrual basic sangat berpengaruh terhadap laba. Karena dengan

BAB V

KESIMPULAN DAN SARAN

Pada bab terakhir skripsi ini, penulis mencoba menarik kesimpulan dan memberi saran berdasarkan penelitian yang telah dilakukan pada PTPN III (Persero) Medan yang diharapkan akan bermanfaat didalam mengatasi masalah-masalah yang ada di perusahaan. Kesimpulan dan saran ini khususnya mengenai penerapan Standar Akuntansi Keuangan No. 23 dalam pengakuan pendapatan dan dampaknya terhadap pelaporan laba pada PTPN III (Persero) Medan.

A. Kesimpulan

1. Perusahaan memiliki beberapa sumber pendapatan, antara lain : pendapatan dari hasil penjualan kelapa sawit dan karet secara lokal dan ekspor.

2. Perusahaan secara teoritis telah memahami baik tentang konsep pendapatan pada saat pengakuan pendapatan, dan dalam prakteknya juga telah diterapkan sesuai PSAK No. 23.

3. Metode pengakuan yang diterapkan oleh perusahaan adalah Accrual Basis, pada konsep ini keuntungan diakui pada saat terjadi transaksi.

B. Saran

DAFTAR PUSTAKA

Baridwan, Zaki, 2001. Intermediate Accounting, Edisi VII, Badan Penerbit Fakultas Ekonomi Universitas Gajah Mada, Yogyakarta,

Belkoui, Ahmed Riahi, 2006. Accounting Theory : Teori Akuntansi, Edisi V, Terjemahan Ali Akbar Yulianto dan Rismawati Dermauli, Salemba Empat, Jakarta.

Butar-butar, Elsa,2005, Pengakuan pendapatan dan beban pada PT. Pomona Indah Permai, Skripsi Sarjana Ekonomi, Universitas Sumatera Utara, Medan

Dyckman, Thomas R, Roland E. Dukes, Charles J, 2000. Akuntansi Intermediate, Edisi III, Terjemahan Munir Ali, Erlangga, Jilid satu, Jakarta.

Hasibuan, R. Afriyanti, 2006. Analisa pengakuan pendapatan dan biaya konstruksi sesuai dengan standar akuntansi keuangan no.34 pada PT. Harfa Rahmat Utama,Skripsi Sarjana Ekonomi, Universitas Sumatera Utara, Medan

Kieso, Donald E Weygandt, Jery J Warfield dan Terry D, 2004. Akuntansi Intermediate, Edisi X, Terjemahan Gina Gania dan Ichsan Setyo Budi, Erlangga, Jilid Tiga, Jakarta.

Nasution, Yusnita,2004. Penerapan PSAK No.23 dan 36 dalam pengakuan dan pengukuran pendapatan pada PT. Adisarana Wana Artha, Skripsi Sarjana Ekonomi, Universitas Sumatera Utara, Medan

Skousen, K.Fred, Albercht W.Stece dan Stice James D, 2001. Akuntansi Keuangan Konsep dan Aplikasi, Edisi I, Penerjemah Thomson Learning Asia, Salemba Empat, Buku Satu, Jakarta.

Soemarso, 2003. Akuntansi Suatu Pengantar, Edisi V, Penerbit Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.