SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Akuntansi (S.Ak)

Program Studi Akuntansi

Oleh:

Nama : MUHAMMAD RIDHO NASUTION

NPM. : 1505170075

Program Studi : AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

i

MUHAMMAD RIDHO NASUTION. 1505170075. Analisis Penerapan Metode Persentase Penyelesaian Dalam Pengakuan Pendapatan Konstruksi Pada PT. Pembangunan Perumahan (Persero) Cabang I Medan, 2019. Skripsi.

Tujuan Penelitian ini adalah untuk mengetahui dan menganalisis bagaimana penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi yang diterapkan oleh PT.Pembangunan Perumahan (Persero) Cabang I Medan dan menganalisis metode mana yang paling tepat digunakan oleh perusahaan konstruksi untuk proyek jangka panjang khususnya perhitungan pendapatan konstruksi.

Metode yang digunakan dalam penelitian ini adalah deskriptif kualitatif. Jenis data yang digunakan yaitu data primer yaitu hasil wawancara dari pihak perusahaan mengenai pengakuan pendapatan dan data sekunder berupa data keuangan PT. Pembangunan Perumahan khususnya proyek JL KA K.Tanjung-B.Tinggi. Analisis yang dilakukan dalam penelitian ini adalah dengan membandingkan metode yang diterapkan perusahaan dengan metode pengakuan pendapatan pendekatan biaya atau cost-to-cost.

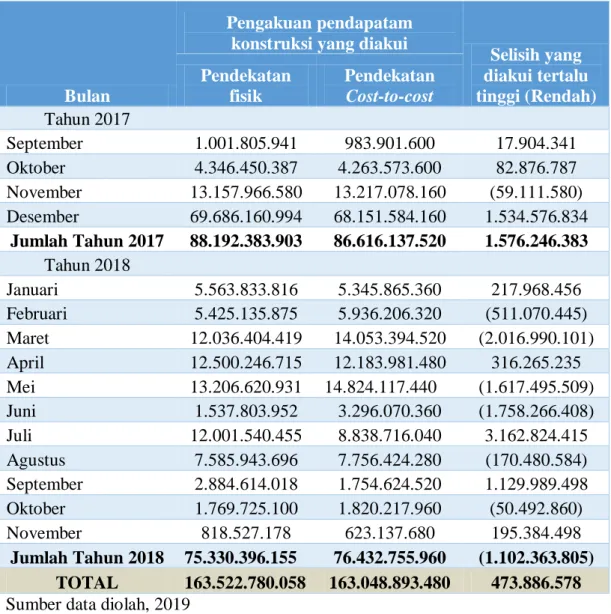

Hasil penelitian yang telah dilakukan yaitu Perusahaan dalam menerapkan metode persentase penyelesaian menggunakan pendekatan fisik yang dihitung berdasarkan estimasi kemajuan fisik saja tanpa memperhitungkan biaya-biaya yang telah dikeluarkan dalam penyelesaian proyek tersebut. Hasil pendapatan dan laba yang diakui dengan pendekatan fisik cenderung lebih tinggi (overstatement) dibandingkan dengan pendekatan cost-to-cost, pendekatan ini menyajikan pendapatan dan laba lebih wajar karena dihitung berdasarkan biaya yang dikeluarkan, sehingga dapat mencerminkan kinerja perusahaan yang sebenarnya dan sesuai dengan the matching principle dan prinsip konservatisme dalam penyajian laporan keuangan

Kata Kunci : Pengakuan Pendapatan Konstruksi, Metode Persentase Penyelesaian, Pendekatan Fisik, Pendekatan Cost-to-cost

ii

KATA PENGANTAR

Assalamualaikum Warrahmatullahi Wabarrakatuh.

Alhamdulillaahirabbil’alamin, puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang telah memberikan Ridho dan Anugrah-Nya sehingga penulis masih diberikan kesehatan dan kesempatan sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS PENERAPAN METODE PERSENTASE PENYELESAIAN DALAM PENGAKUAN

PENDAPATAN KONSTRUKSI PADA PT. PEMBANGUNAN

PERUMAHAN (PERSERO) CABANG I MEDAN” dengan baik sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi Jurusan Akuntansi Universitas Muhammadiyah Sumatera Utara.

Terimakasih kepada kedua orang tua, Ayahanda tersayang Fakhruddin Nst dan ibu tercinta Nurhayati yang telah mengasuh dan membesarkan penulis dengan rasa cinta dan kasih saying yang tulus dan tak terhingga sampai saat ini serta telah memberikan dorongan, semangat, doa serta cinta kasih yang begitu dalam kepada penulis. Tak akan penulis lupakan segala jerih payahnya sehingga tidak mudah untuk penulis membalasnya. Semoga Allah SWT selalu melindungi, memberi disurganya kelak Amin Ya Robbal’alamin

Penulis menyadari dalam penyusunan skripsi ini, tidak akan terlaksana dengan baik tanpa bantuan dan bimbingan serta dorongan dari berbagai

iii

pihak, untuk itu dengan kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Agussani, M.AP selaku Rektor Universitas Muhammadiyah Sumatera Utara.

2. Bapak H. Januri, S.E., M,M., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

3. Ibu Fitriani Saragih, S.E., M.Si selaku Ketua Jurusan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Ibu Zulia Hanum, S.E., M.Si selaku Sekretaris Jurusan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Ibu Dr. Eka Nurmala Sari S.E., M.Si., Ak., CA selaku dosen

pembimbing skripsi yang telah meluangkan waktu serta memberikan arahan dan bimbingan untuk membimbing penulis dalam

menyelesaikan skripsi ini.

6. Bapak Dr. Muhyarsyah, S.E., M.Si selaku dosen Pengajar yang telah meluangkan waktu serta memberikan arahan dan bimbingan untuk membimbing penulis dalam menyelesaikan skripsi ini.

7. Bapak Herry Nurdy Nasution dan M Sopian Purba yang telah memberikan izin untuk melakukan riset.

iv

9. Teruntuk teman seperjuangan Elvin Kurnia Nst, Putra, Habib, Andre, Riki, Ali, Raka, Randa, Tyo, Izal yang selalu memotivasi penulis untuk menyelesaikan skripsi ini

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kata sempurna baik dari penulisan maupun isi materinya. Dalam hal ini penulis sangat mengharapkan kritik dan saran yang sifatnya membangun dari pembaca demi kesempurnaan skripsi ini. Akhir kata penulis mengharapkan skripsi ini dapat bermanfaat bagi kita semua.

Wassalamu’alaikumWr. Wb

Medan, Maret 2019

Penulis,

MUHAMMAD RIDHO NST NPM: 1505170075

v DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Batasan Masalah Dan Rumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 8

BAB II LANDASAN TEORI ... A. Uraian Teori ... 10

1. Kontrak Konstruksi ... 10

2. Pendapatan... 12

3. Pengakuan Pendapatan ... 13

4. Pengakuan Pendapatan Kontrak Konstruksi ... 16

5. Metode Pengakuan Pendapatan Kontrak Konstruksi... 18

6. Prinsip Penandingan (The Matching Principle) ... 22

7. Penelitian Terdahulu ... 23

B. KerangkaBerpikir ... 25

BAB III METODE PENELITIAN ... A. Pendekatan Penelitian ... 28

vi

C. Tempat dan Waktu Penelitian ... 30

D. Jenis Dan Sumber Data ... 31

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... A. Hasil Penelitian ... 35

1. Gambaran Umum Perusahaan ... 35

2. Visi Dan Misi Perusahaan ... 37

3. Arti Logo Perusahaan ... 38

4. Struktur Organisasi Perusahaan ... 40

5. Gambaran umum PT. PP ... 45

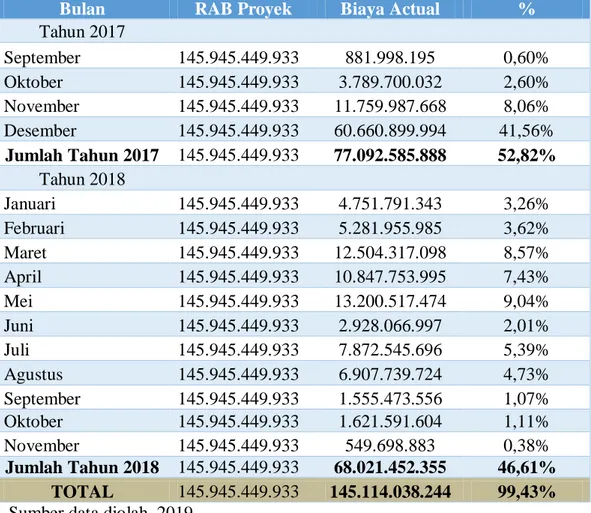

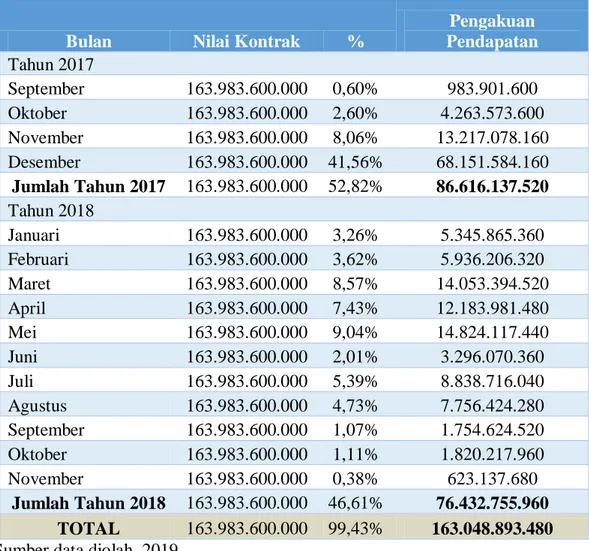

6. Deskripsi Data Penelitian ... 54

B. Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... A. Kesimpulan ... 67

B. Saran ... 68 DAFTAR PUSTAKA ... LAMPIRAN

vii

DAFTAR TABEL

Tabel II.1 Penelitian Terdahulu ... 23 Tabel III.1 Kisi-Kisi Wawancara ... 30 Tabel IV.1 Perhitungan Pengakuan Pendapatan Proyek KA Bandar Tinggi –

Kuala Tanjung Berdasarkan Pendekatan Fisik ... 55 Tabel IV.2 Perhitungan Laba Kotor Proyek KA Bandar Tinggi – Kuala Tanjung

Berdasarkan Pendekatan Fisik... 56 Tabel IV.3 Perhitungan Persentase penyelesaian Proyek KA K.Tanjung-B.Tinggi

Pendekatan Cost-to-cost ... 59 Tabel IV.4 Perhitungan Pengakuan Pendapatan Proyek KA Bandar Tinggi –

Kuala Tanjung Berdasarkan Pendekatan Cost-to-cost... 60 Tabel IV.5 Perhitungan laba kotor Proyek KA Bandar Tinggi – Kuala Tanjung

Berdasarkan Pendekatan Cost-to-cost ... 61 Tabel IV.6 Perbedaan pengakuan pendapatan konstruksi yang diakui dengan

pendekatan fisik dan pendekatan Cost-to-cost ... 63 Tabel IV.7 Perbedaan laba kotor yang diakui dengan pendekatan fisik dan

viii

DAFTAR GAMBAR

Gambar II.1 Kerangka Berpikir ... 27 Gambar IV.1 Logo Perusahaan ... 39 Gambar IV.2 Struktur Organisasi Perusahaan... 40

1 A. Latar Belakang Masalah

Keberhasilan perusahaan konstruksi bergantung pada kemampuan perusahaan dalam membuat estimasi biaya yang tepat dan mengendalikan biaya agar produksi dapat berjalan dengan efektif dan efisien. Bidang akuntansi mengambil peranan dalam menyediakan data yang diperlukan dalam penyusunan rencana biaya proyek, rencana pembelanjaan, anggaran, dan laporan keuangan proyek,sehingga perusahaan konstruksi harus dapat menyediakan laporan keuangan yang andal dan tepat waktu.

Perusahaan yang bergerak di bidang konstruksi dimana proses pelaksanaan konstruksi suatu bangunan, dapat diselesaikan sesudah memakan waktu lebih dari satu periode akuntansi. Akibatnya timbul suatu masalah mengenai penentuan pendapatan yang diakui pada setiap akhir periode akuntansi. Masalah yang penting terkait dengan pendapatan adalah bagaimana dan kapan sebaiknya perusahaan mengakui pendapatannya. Pengakuan pendapatan merupakan saat dimana suatu transaksi harus diakui sebagai pendapatan oleh perusahaan, dan pengukuran pendapatan adalah beberapa jumlah pendapatan yang seharusnya diakui oleh perusahaan. Dengan menerapkan metode pengakuan pendapatan yang tepat maka perusahaan dapat mengakui pendapatannya pada saat yang tepat pula dan juga dapat mengetahui beberapa jumlah pendapatan yang tepat,maka perusahaan dapat mengukur berapa besar pendapatan yang dapat

diakui oleh perusahaan lebih akurat,sehingga kemungkinan kesalahan dalam perhitungan laba atau rugi akan semakin kecil.

Informasi akuntansi harus dapat memenuhi kriteria biaya manfaat.Sehingga informasi akuntansi yang dihasilkan harus memiliki manfaat yang lebih besar dari pada biaya yang dikeluarkan.Laporan keuangan dalam pelaporannya harus disajikan secara wajar dengan pengertian keadaan yang sebenarnya.Laporan keuangan harus memenuhi Standar Akuntansi Keuangan yang sudah ditetapkan oleh Ikatan Akuntan Indonesia.

Salah satu elemen dalam laporan keuangan yang bersifat material adalah pendapatan. Menurut PSAK No 23 (2017), pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama periode tertentu bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Menurut Kieso dkk (2011) prinsip pengakuan pendapatan menetapkan bahwa pendapatan diakui pada saat: direalisasi atau dapat direalisasi, dan dihasilkan. Pendapatan direalisasi apabila barang dan jasa ditukar dengan kas atau klaim atas kas (piutang).Pendapatan dapat direalisasi apabila aktiva yang diterima dalam pertukaran segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah yang diketahui. Pendapatan dihasilkan apabila entitas yang bersangkutan pada hakikatnya telah menyelesaikan apa yang seharusnya dilakukan untuk mendapat hak atas manfaat yang dimiliki oleh pendapatan itu, yaitu apabila proses menghasilkan laba telah selesai atau sebenarnya telah selesai.

PSAK NO.34 menggambarkan perlakuan akuntansi pendapatan dan biaya yang berhubungan dengan kontrak konstruksi. Oleh karena itu sifat dari aktivitas

yang dilakukan pada kontrak konstruksi, tanggal saat aktivitas kontrak mulai dilakukan dan tanggal saat aktivitas tersebut diselesaikan biasanya jatuh pada periode akuntansi yang berlainan. Oleh karena itu perusahaan harus mampu menentukan metode pengakuan pendapatan dan beban yang tepat. Sehingga akan diperoleh perhitungan laba yang akurat dan laporan keungan yang wajar sesuai dengan standar akuntansi keuangan yang berlaku.

Ketepatan perlakuan akuntansi dalam mengakui pendapatan dan biaya sangat berpengaruh terhadap kewajaran angka-angka yang dihasilkan dalam laporan laba rugi secara periodik. Laporan laba rugi secara periodik menyajikan besarnya pengakuan pendapatan dan pembebanan biaya yang diakui dalam satu periode.Pengakuan pendapatan dan pembebanan biaya dalam satu periode tergambar dalam (matching principle) / prinsip penandingan. Penentuan pendapatan dalam prinsip penandingan (matching principle) suatu periode harus dikaitkan dengan pembebanan biaya – biaya yang terjadi dalam periode yang sama pula.

Menurut Kieso, dkk (2011) di perusahaan kontruksi terdapat dua metode pengakuan pendapatan yaitu metode kontrak selesai,dan metode presentase penyelesaian. Metode kontrak selesai yaitu mengakui pendapatan dan laba kotor pada saat kontrak diselesaikan secara keseluruhan.Sedangkan metode presentase penyelesaian yaitu mengakui pendapatan biaya dan laba kotor sesuai dengan presentase pekerjaan yang diselesaikan setiap periode.

Metode persentase penyelesaian menggunakan dua pendekatan yaitu pendekatan fisik dan pendekatan cost-to-cost.Dua pendekatan ini memiliki sudut pandang yang berbeda dalam mengakui pendapatan, sehingga nilai pendapatan

dan laba yang diakui juga berbeda.Metode pendekatan fisik mengakui pendapatan berdasarkan besarnya persentase penyelesaian atas pelaksanaan kontrak jangka panjang, berdasarkan kemajuan fisik yang sudah dicapai atas pekerjaan yang dilaksanakan.Sedangkan metode pendekatan cost-to-cost mengakui pendapatan berdasarkan besarnya persentase penyelesaian yang didasarkan pada ukuran masukan (input measures), yaitu besarnya usaha – usaha dan biaya – biaya yang dikeluarkan atau dicurahkan untuk pembangunan proyek tersebut.

Pengakuan pendapatan pada perusahaan kontruksi menjadi masalah yang penting, disebabkan oleh pekerjaan konstruksi atau proyek yang di kerjakan memiliki waktu penyelesaian yang bervariasi. Kontrak yang penyelesaianya kurang dari satu periode, dalam mengakui pendapatan dan biayanya tidak ada masalah.Sebaliknya untuk kontrak yang penyelesaiannya lebih dari satu periode akuntansi, memerlukan perlakuan khusus terhadap pengakuan pendapatan dan biayanya.

Hal ini disebabkan karena laporan keuangan harus disusun sementara pekerjaan belum selesai, mengingat tanggal pada aktivitas kontrak mulai dilakukan dan tanggal pada saat kontrak selesai dikerjakan jatuh pada akuntansi yang berbeda.Pengakuan pendapatan dan biaya kontrak yang berbeda periode akuntansi pada tanggal mulai dan tanggal penyelesaiannya, perlu dibuat penaksiran berdasarkan harga kontrak yang telah ditetapkan sebelumnya. Sementara untuk pengakuan biaya akan dibuat pengelompokan biaya atas dasar objek pengeluaran.Setelah dikelompokan kemudian dibuat penaksiran berdasarkan data yang tersedia.Perolehan laba yang akurat, arus pendapatan dan biaya harus ditetapkan setepat mungkin.Sehingga laporan keuangan dapat

disajikan secara wajar sesuai dengan kinerja perusahaan pada periode tersebut. Di Indonesia ketentuan yang mengatur mengenai kontrak konstruksi adalah pernyataan standar akuntansi keuangan (PSAK) No.34.

PT.Pembangunan Perumahan (Persero) adalah perusahaan jasa yang bergerak di bidang jasa konstruksi. Sebagai salah satu perusahaan jasa konstruksi di indonesia yang memiliki banyak proyek di setiap daerah di Indonesia. Salah satu proyek yang saya teliti yang dikerjakan PT.Pembangunan Perumahan adalah JL.KA antara Kuala Tanjung-Bandar Tinggi. Dalam hal proyek ini PT.Pembangunan Perumahan mengakui pendapatan dengan metode persentase penyelesaian berdasarkan pendekatan fisik, yang menentukan persentase penyelesaian hanya berdasarkan kemajuan fisik yang dilakukan dengan opname di lapangan tanpa memperhitungkan usaha-usaha atau biaya yang telah di curahkan dalam pelaksanaan proyek tersebut. Sehingga pendapatan yang diakui tanpa mempertimbangkan unsur-unsur biaya yang telah di keluarkan untuk mencapai tahap penyelesaian proyek. Pengakuan metode ini untuk seluruh jenis proyek baik proyek yang dilaksanakan dalam waktu singkat ataupun multiyears.

Berdasarkan PSAK NO.34 par.25 (2017) pengakuan pendapatan dan biaya dengan memperhatikan tahap penyelesaian suatu kontrak sering disebut sebagai metode persentase penyelesaian. Menurut metode ini pendapatan kontrak dihubungkan dengan biaya yang terjadi dalam mencapai tahap penyelesaian tersebut, sehingga pendapatan, beban, dan laba yang dilaporkan dapat diatribusikan menurut penyelesaian pekerjaan secara proporsional. Metode ini memberikan informasi yang berguna mengenai cakupan aktivitas kontrak dan kinerja selama satu periode.

Oleh karena itu dalam usaha untuk tetap bertahan di era persaingan global dan kondisi perekonomian yang tidak menentu dibutuhkan adanya informasi laporan keuangan yang akurat dalam menghasilkan keputusan-keputusan yang strategis yang mempengaruhi masa depan perusahaan dalam menyelesaikan suatu proyek yang biasanya mencapai jangka waktu lebih dari satu periode akuntansi, Perusahaan harus mampu menentukan metode pengakuan pendapatan yang tepat. Sehingga akan diperoleh perhitungan laba yang akurat dan laporan keuangan yang wajar sesuai dengan standar akuntansi keuangan yang berlaku. Laporan keuangan yang disajikan sangat penting dalam mendukung pengambilan keputusan yang tepat bagi perusahaan.

Beberapa penelitian telah menganalisis penerapan metode persentase dalam mengakui pendapatan dan beban diantaranya. Penelitian Sisilia (2013) di PT Pilar Dasar mengakui dan menerapkan metode persentase penyelesaian berdasarkan kemajuan fisik dalam mengakui pendapatan. Sedangkan penelitian Rahayu dan Kardinal (2012) bahwa metode yang digunakan oleh CV. Samudera Konstruksi Palembang dalam pengakuan pendapatannya menggunkan metode kontrak selesai hal ini belum sesuai dengan PSAK No. 34

Berdasarkan uraian tersebut, maka penulis bermaksud melakukan penelitian mengenai “ANALISIS PENERAPAN METODE PERSENTASE PENYELESAIAN DALAM PENGAKUAN PENDAPATAN KONSTRUKSI PADA PT.PEMBANGUNAN PERUMAHAN (PERSERO) CABANG I MEDAN”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, identifikasi masalah di dalam penelitian ini adalah sebagai berikut :

1. pengakuan pendapatan konstruksi PT. Pembangunan Perumahan menggunakan pendekatan fisik, pengakuan pendapatan dengan pendekatan fisik tidak dihubungkan dengan biaya-biaya yang telah di keluarkan dalam tahap penyelesaian proyek

2. Terdapat Perbedaan dalam pengakuan pendapatan konstruksi yang menyebabkan perbedaan sudut pandang dalam menentukan laba perusahaan.

C. Batasan Masalah Dan Rumusan Masalah 1. Batasan Masalah

Penulis membatasi ruang lingkup penelitian ini dengan hanya meneliti pengakuan pendapatan konstruksi salah satu proyek yang dikerjakan PT. Pembangunan Perumahan (Persero) Cabang I Medan yaitu proyek jalan KA antara KualaTanjung-Bandar Tinggi.

2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas,maka dirumuskan masalah sebagai berikut :

1. Bagaimana penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi dengan pendekatan fisik yang digunakan oleh perusahaan ?

2. Bagaimana penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi dengan pendekatan Cost-to-cost ?

3. Bagaimana Dampak dari perbedaan metode pengakuan pendapatan yaitu pendekatan fisik yang digunakan perusahaan dengan pendekatan cost-to-cost terhadap laba ?

D. Tujuan Penelitian Dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah di kemukakan, tujuan yang hendak dicapai dalam penelitian ini adalah :

a. Untuk mengetahui dan menganalisis penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi dengan pendekatan fisik yang digunakan perusahaan.

b. Untuk mengetahui dan menganalisis penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi dengan pendekatan cost-to-cost

c. Untuk mengetahui dan menganalisis dampak dari perbedaan pengakuan pendapatan konstruksi yang digunakan perusahaan yaitu pendekatan fisik dengan pendekatan cost-to-cost terhadap laba.

2. Manfaat Penelitian a. Bagi Penulis

Menambah wawasan dan pengetahuan penulis tentang metode pendekatan pengakuan pendapatan pada usaha jasa konstruksi.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dipergunakan sebagai bahan pertimbangan dan masukan kepada perusahaan mengenai kebijakan akuntansi sesuai standar yang berlaku dalam usaha perbaikan dalam mengakui pendapatan di masa yang akan datang.

c. Bagi Pihak Lain

Sebagai bahan pertimbangan dan referensi bagi pihak lain,yang nantinya dapat memberikan perbandingan dalam mengadakan penelitian dimasa yang akan datang.

BAB II LANDASAN TEORI

A.Uraian Teori

1. Kontrak Konstruksi

Kontrak adalah suatu perjanjian yang dilakukan oleh dua orang atau lebih dan akibat pengingkaran atau pelanggaran atasnya hukum memberikan pemulihan atau menetapkan kewajiban bagi yang ingkar janji disertai sanksi untuk pelaksanaannya. Konstruksi adalah suatu kegiatan membangun sarana maupun prasarana yang meliputi pembangunan gedung (building construction), pembangunan prasarana sipil (Civil Engineer), dan instalasi mekanikal dan elektrikal.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.34 paragraf 3 (IAI, 2017) definisi kontrak konstruksi adalah suatu kontrak yang dinegosiasikan secara khusus untuk konstruksi suatu aset atau suatu kombinasi aset yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan, teknologi dan fungsi atau tujuan atau penggunaan pokok.

Dari penjelasan diatas dapat disimpulkan pengertian kontrak konstruksi adalah sebuah kesepakatan yang dibuat oleh pengguna jasa dan penyedia jasa dalam penyelenggaraan pekerjaan konstruksi serta dikenai sanksi bagi yang mengingkari perjanjian. Menurut Lembaga Pengembangan Jasa Konstruksi (LPJK), badan usaha jenis jasa pelaksana konstruksi dapat dibagi menjadi 5 (lima) bidang, antara lain :

a. Arsitektur, Klasifikasi jasa pelaksanaan konstruksi bidang arsitektur antara lain:

Perumahan tunggal dan Koppel, Perumahan multi hunian, Bangunan pergudangan dan industri, Bangunan komersial, Bangunan-bangunan non perumahan lainnya, Fasilitas pelatihan sport diluar gedung, Pertamanan, Pekerjaan pemasangan instalasi asesori bangunan, Pekerjaan dinding dan jendela kaca, Pekerjaan interior, Pekerjaan kayu, Perawatan Gedung / Bangunan.

b. Elektrikal, Klasifikasi jasa pelaksanaan konstruksi antara lain : Pembangkit tenaga listrik semua daya, Pembangkit tenaga listrik dengan daya maksimal 10 MW / unit, Pembangkit tenaga listrik energi baru dan terbarukan, Jaringan transmisi tenaga listrik tegangan tinggi dan ekstra tegangan tinggi, Jaringan transmisi tenaga listrik tegangan tinggi dan ekstra tegangan tinggi, Jaringan transmisi telekomunikasi dan atau telepon, Jaringan distribusi tenaga listrik tegangan menengah, Jaringan distribusi tenaga listrik tegangan rendah, Jaringan distribusi telekomunikasi dan atau telepon, Instalasi kontrol dan instrumentasi, Instalasi listrik gedung dan pabrik, Instalasi listrik lainnya.

c. Mekanikal, Klasifikasi jasa pelaksanaan konstruksi antara lain : Instalasi pemanasan, ventilasi udara dan AC dalam bangunan, Perpipaan air dalam bangunan, Instalasi pipa gas dalam bangunan, Insulasi dalam bangunan, Instalasi lift dan escalator, Pertambangan dan manufaktur, Instalasi thermal, bertekanan, minyak, gas, geothermal (Pekerjaan Rekayasa), Konstruksi alat angkut dan alat angkat

(Pekerjaan Rekayasa), Konstruksi perpipaan minyak, gas dan energi (Pekerjaan Rekayasa), Jasa penyedia peralatan kerja konstruksi. d. Sipil, Klasifikasi jasa pelaksanaan konstruksi antara lain :

Jalan raya, Jalan lingkungan,Jalan kereta api, Lapangan terbang dan runway, Jembatan, Jalan layang, Terowongan, Jalan bawah tanah, Pelabuhan atau dermaga, Drainase Kota, Bendung, Irigasi dan

Drainase, Persungaian Rawa dan Pantai, Bendungan, Pengerukan dan Pengurugan, Pekerjaan penghancuran, Pekerjaan penyiapan dan pengupasan lahan, Pekerjaan penggalian dan pemindahan tanah, Pekerjaan pemancangan, Pekerjaan pelaksanaan pondasi, Pekerjaan kerangka konstruksi atap, Pekerjaan atap dan kedap air, Pekerjaan pembetonan, Pekerjaan konstruksi baja, Pekerjaan pemasangan perancah pembetonan, Pekerjaan pelaksana khusus lainnya.

e. Tata Lingkungan, Klasifikasi jasa pelaksanaan konstruksi antara lain: Perpipaan minyak, Perpipaan gas, Perpipaan air bersih / limbah, Pengolahan air bersih, Instalasi pengolahan limbah, Pekerjaan pengeboran air tanah, Reboisasi / Penghijauan.

2. Pendapatan

Pengertian pendapatan menurut Weygandt et al diterjemahkan oleh Wibowo (2011:930)“Gross inflow of economic benefits during the period a rising in the ordinary activities of an entity whenthose inflows result in increases in equity, other than increases relating to contributions from equity participants”. Yang artinya adalah pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode, jika arus masuk tersebut

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Sedangkan menurut Earl K et al (2010) dalam Ratunuman (2013) “revenues are inflowsor other enhancements of assets of an entity or settlements of its liabilities (or a combination of both) from delivering or producting goods, rendering services, or carrying out other activities that constitute the entity’s on going major or central operations”. Kalimat tersebut dapat diartikan bahwa pendapatan adalah arus masuk atau penyelesaian kewajiban (atau kombinasi keduanya) dari pengiriman atau produksi barang, memberikan jasa atau melakukan aktivitas lain yang merupakan aktivitas utama atau aktivitas central yang sedang berlangsung.

Menurut PSAK nomor 23 paragraf 6 adalah sebagai berikut: “Pengertian Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.” Jadi pendapatan adalah peningkatan aset atau pengurangan liabilitas karena aktivitas bisnis perusahaan yang menyebabkan terjadinya perubahan ekuitas.

3. Pengakuan Pendapatan

Menurut pendapat Weygandt et al (2011:955) “prinsip pengakuan pendapatan mengindikasikan bahwa pendapatan diakui ketika ada kemungkinan memberikan keuntungan ekonomi kepada perusahaan dan keuntungan tersebut dapat diukur dengan andal.”

Secara teoritik titik waktu dari pengakuan pendapatan dapat dilakukan pada saat proses produksi, Pengakuan pendapatan diakui pada saat proses produksi biasanya dilakukan oleh perusahaan yang menjalankan produksi untuk kontrak jangka panjang. GAAP ( General Accepted Accounting Principle ) memperbolehkan dua metode akuntansi untuk pendapatan atas kontrak jangka panjang, yaitu sebagai berikut:

a. Metode Persentase Penyelesaian (Percentage of Completion Method) Metode persentase penyelesaian adalah bentuk alternative atas metode kontrak selesai. Dalam metode ini, pengakuan pendapatan dicatat berdasarkan tingkat kemajuan pekerjaan atau dengan kata lain jumlah pendapatan yang diakui untuk tiap periode ditentukan berdasarkan tingkat penyelesaian, bagian pendapatan dan beban (dan juga laba) diakui ketika dihasilkan pada setiap periode akuntansi. Besarnya tingkat penyelesaian dari suatu kontrak harus diukur dimana pengukuran yang biasa digunakan adalah pengukuran masukan dan pengukuran keluaran.

1) Pengukuran masukan (input measure), adalah upaya yang

dikorbankan pada suatu proyek pada tanggal tertentu dibandingkan dengan total upaya yang diperkirakan yang dibutuhkan untuk menyelesaikan proyek.

Pengukuran ini meliputi:

a) Metode biaya ke biaya (cost to cost method), Metode ini paling sering digunakan, dimana tingkat penyelesaian ditentukan dengan membandingkan biaya yang telah dikeluarkan untuk

penyelesaian proyek tersebut dengan estimasi biaya total yang diharapkan.

b) Metode usaha yang diupayakan (effort expended method), Metode ini didasarkan oleh ukuran dari pelaksanaan pekerjaan yang meliputi jam kerja, upah, jam mesin, atau kuantitas bahan. Bahan penyelesaian dengan menggunakan metode ini diperoleh dengan cara yang sama seperti metode biaya ke biaya.

2) Pengukuran keluaran (output measure), adalah hasil pada tanggal tertentu dibandingkan dengan total hasil kerja proyek yang

diselesaikan. Pengukuran pendapatan dengan menggunakan ukuran keluaran didasarkan pada hasil yang dicapai dengan nilai tambah.

b. Metode kontrak selesai (Completed Contract Method)

Menurut metode ini, pendapatan diakui jika pekerjaan sudah selesai 100%. Semua biaya selama pelaksanaan dalam pekerjaan. Tagihan atas kemajuan tidak dicatat sebagaimana pendapatan, tetapi diakumulasikan dalam akun kontrak persediaan.

Metode kontrak selesai harus digunakan hanya:

1) Jika suatu entitas terutama mempunyai kontrak jangka pendek, 2) Jika syarat-syarat untuk menggunakan metode persentase

penyelesaian tidak dapat dipenuhi,

3) Jika terdapat bahaya yang melejat dalam kontrak itu diluar resiko bisnis yang normal dan berulang.

Metode kontrak selesai (completed contract method) ini hanya akan digunakan jika metode persentase penyelesaian (percentage of completion method) tidak tepat.

4. Pengakuan pendapatan Kontrak Konstruksi

PSAK no.34 par:22 Jika hasil kontrak konstruksi dapat di estimasi secara andal, maka pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi diakui masing- masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal akhir periode pelaporan. Taksiran rugi pada kontrak konstruksi tersebut segera diakui sebagai beban.

Pendapatan yang terdapat dalam suatu kontrak konstruksi disebut pendapatan kontrak (contract revenue). Pendapatan kontrak menurut PSAK No.34 paragraf 11 IAI,( 2017) terdiri dari :

a. Nilai pendapatan semula yang disetujui dalam kontrak.

b. Penyimpangan dalam pekerjaan kontrak, klaim, dan pembayaran insentif. Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima atau akan diterima. Pengukuran pendapatan kontrak dipengaruhi oleh beragam ketidakpastian yang bergantung pada hasil peristiwa di masa depan. Estimasi sering kali perlu untuk direvisi sesuai dengan realisasi dan hilangnya ketidakpastian. Penyebab peningkatan atau penurunan jumlah pendapatan kontrak yaitu :

a. Kontraktor dan pelanggan mungkin menyetujui penyimpangan atau klaim yang meningkatkan atau menurunkan pendapatan kontrak pada periode setelah periode dimana kontrak pertama kali disetujui. b. Jumlah pendapatan yang disetujui dalam kontrak harga tetap dapat

meningkat karena ketentuan – ketentuan kenaikan biaya.

c. Jumlah pendapatan dapat menurun karena denda yang timbul akibat keterlambatan kontraktor dalam penyelesaian kontrak tersebut. d. Jika dalam kontrak harga tetap terdapat harga tetap per unit output,

pendapatan kontrak meningkat jika jumlah unit meningkat. Ada dua hal yang lazim dilakukan dalam kontrak konstruksi, yaitu: a. Pemberian uang muka, yaitu : bagian nilai kontrak yang diterima

kontraktor dari pemberi kerja sebelum pekerjaan dilaksanakan. Uang muka ini akan diperhitungkan (dipotong dari pembayaran tersisa secara proporsional dengan % pembayaran termin).

b. Retensi, yaitu : jumlah pembayaran termin yang ditahan oleh pemberi kerja sebagai jaminan untuk pemeliharaan atau perbaikan bagian pekerjaan yang telah selesai. Retensi ini akan dibayarkan kembali oleh pemberi kerja kepada kontraktor setelah konstruksi/pekerjaan 100% selesai dan diserahkan.

Menurut Asiyanto (2010: 51), cara pembayaran proyek konstruksi ada bermacam-macam, yaitu :

a. Pembayaran dengan uang muka atau tanpa uang muka.

b. Pembayaran bulanan (monthly payment), Prestasi atau kemajuan penyedia jasa dihitung setiap akhir bulan. Setelah prestasi tersebut

diakui pengguna jasa maka penyedia jasa dibayar sesuai prestasi tersebut.

c. Pembayaran termin (progress payment), Pembayaran kepada penyedia jasa dilakukan atas dasar prestasi atau kemajuan pekerjaan yang telah dicapai sesuai dengan ketentuan dalam kontrak. Jadi tidak atas dasar prestasi yang dicapai dalam satuan waktu (bulan).

d. Pembayaran sekali di akhir (turn key payment), Penyedia jasa harus mendanai dahulu seluruh pekerjaan sesuai dengan kontrak. Setelah pekerjaan selesai 100% dan diterima dengan baik oleh pengguna jasa barulah penyedia jasa mendapatkan pembayaran sekaligus.

5. Metode Pengakuan Pendapatan Kontrak Konstruksi

Pekerjaan / kegiatan kontrak konstruksi diselesaikan dalam satu periode atau dalam beberapa periode, sehingga dalam pengakuan pendapatan kontrak konstruksi diakui pada saat produksi atau sebelum penyerahan barang/jasa. Menurut Weygandt et al (2011) dalam Rahayu dan Kardina (2012), ada dua metode akuntansi yang diterima secara umum untuk kontrak konstruksi yaitu :

a. Metode Kontrak Selesai (Completion Method/ Completed ContractMethod)

Metode kontrak selesai umumnya digunakan untuk proyek dengan masa kontrak relatif singkat atau selesai dalam satu periode akuntansi. Namun metode kontrak selesai juga digunakan bila taksiran dari pekerjaan yang sedang berlangsung atau perkiraan biaya kontrak tidak

dapat diestimasi dengan baik. Menurut metode ini, pendapatan suatu kontrak pemborongan baru diakui pada saat penjualan yaitu saat pekerjaan telah selesai seluruhnya. Suatu proyek dikatakan selesai apabila biaya yang masih harus dikeluarkan atau segala biaya yang tak terduga merupakan jumlah yang tidak material. Untuk mengatasi hal ini, sebaiknya biaya umum dan administrasi dialokasikan sebagai proyek, sehingga terdapat perbandingan beban dan pendapatan yang lebih baik. Namun bila perusahaan memiliki banyak kontrak dan pada setiap tahun selalu terdapat kontrak yang selesai maka biaya umum dan biaya administrasi dapat dibebankan sebagai biaya periode.

b. Metode Persentase Penyelesaian (Percentage of Completion Method) Menurut metode ini suatu perusahaan akan mengakui pendapatan dan biaya pada suatu kontrak sesuai dengan kemajuan penyelesaian proyek, tidak menunggu sampai dengan proyek selesai. Karena pengukuran pendapatan didasarkan pada tingkat kemajuan proyek maka laba atau rugi suatu proyek dapat ditentukan walaupun proyek belum selesai. Beberapa unsur yang harus ada jika metode persentase penyelesaian digunakan adalah:

1) Pendapatan kontrak, biaya kontrak dan kemajuan dari proyek dan diestimasikan dengan baik dan hasilnya dapat diandalkan. 2) Kontrak harus menetapkan dengan jelas pelaksanaan hak

mengenai barang dan jasa yang akan disediakan dan diterima, kepentingan yang akan disediakan dan diterima, cara dan syarat-syarat penyelesaian.

3) Pembeli dapat diharapkan untuk memenuhi kewajiban sesuai kontrak.

4) Kontraktor dapat diharapkan untuk memenuhi kewajiban sesuai kontrak.

Berdasarkan PSAK NO.34 par.25 (2017) pengakuan pendapatan dan biaya dengan memperhatikan tahap penyelesaian suatu kontrak sering disebut sebagai metode persentase penyelesaian. Menurut metode ini pendapatan kontrak dihubungkan dengan biaya yang terjadi dalam mencapai tahap penyelesaian tersebut, sehingga pendapatan, beban, dan laba yang dilaporkan dapat diatribusikan menurut penyelesaian pekerjaan secara proporsional.

Ada dua pendekatan dalam metode persentase penyelesaian : (1) Metode biaya ke biaya (cost to cost method)

Pada metode ini mengakui pendapatan berdasarkan besarnya persentase penyelesaian yang didasarkan pada ukuran masukan (input measures), yaitu besarnya usaha – usaha dan biaya – biaya yang dikeluarkan untuk pembangunan proyek tersebut dibandingkan dengan total estimasi biaya untuk menyelesaikan proyek tersebut. Berikut rumus untuk menentukan persentase penyelesaian pendekatan cost-to-cost , pendapatan dan laba :

𝑏𝑖𝑎𝑦𝑎 − 𝑏𝑖𝑎𝑦𝑎 𝑦𝑎𝑛𝑔 𝑑𝑖𝑘𝑒𝑙𝑢𝑎𝑟𝑘𝑎𝑛 𝑑𝑎𝑙𝑎𝑚 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑏𝑒𝑟𝑗𝑎𝑙𝑎𝑛 𝑒𝑠𝑡𝑖𝑚𝑎𝑠𝑖 𝑡𝑜𝑡𝑎𝑙 𝑏𝑖𝑎𝑦𝑎 𝑋 100% = 𝑝𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒 𝑝𝑒𝑛𝑦𝑒𝑙𝑒𝑠𝑎𝑖𝑎𝑛 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 = 𝑃𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒 𝑃𝑒𝑛𝑦𝑒𝑙𝑒𝑠𝑎𝑖𝑎𝑛 𝑋 𝑁𝑖𝑙𝑎𝑖 𝐾𝑜𝑛𝑡𝑟𝑎𝑘

𝐿𝑎𝑏𝑎 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 − 𝐵𝑖𝑎𝑦𝑎 𝑦𝑎𝑛𝑔 𝑡𝑒𝑙𝑎ℎ 𝑑𝑖𝑘𝑒𝑙𝑢𝑎𝑟𝑘𝑎𝑛

(2) Pendekatan Fisik

Pada metode ini persentase penyelesaian berdasarkan pada kemajuan fisik pekerjaan dan bukan didasarkan pada kemajuan pengeluaran biaya seperti halnya pada metode biaya ke biaya

Pendekatan fisik masih memiliki kelemahan :

1) Taksiran penyelesaian kemajuan fisik yang dilakukan berdasarkan opname lapangan,tidak menjamin keakuratan penilaian.

2) Besarnya pendapatan yang diakui hanya didasarkan pada kemajuan fisik saja tanpa memperhatikan besarnya biaya yang terjadi

3) Dalam metode ini biaya yang terjadi tidak dapat diatribusikan pada tahap penyelesaian pekerjaan proyek dalam mengakui pendapatan periode berjalan,yang menyebabkan pendapatan,beban dan laba konstruksi yang dilaporkan tidak dapat diatribusikan menurut penyelesaian pekerjaan kontrak secara proporsional.hal ini masih belum sesuai dengan psak no 34.

Pembagian metode untuk mengukur tingkat kemajuan proyek yang terdapat dalam Standar Akuntasi Keuangan tidak berbeda dengan yang telah disebutkan diatas yakni:

(a) Berdasarkan proporsi biaya kontrak untuk pekerjaan yang telah dilaksanakan dibandingkan dengan total biaya kontrak yang diestimasi. Biaya-biaya yang tidak termasuk misalnya: 1. Biaya kontrak yang berhubungan dengan aktivitas masa

kontrak, seperti biaya bahan yang telah dikirim ke lokasi atau dimasukkan untuk penggunaan dalam suatu kontrak tetapi belum dipasang, digunakan atau

diaplikasikan selama pelaksanan kontrak kecuali bahan-bahan tersebut telah dibuat secara khusus untuk keperluan kontrak yang bersangkutan.

2. Pembayaran yang dibayarkan ke sub kontraktor sebagai uang muka atas pekerjaan yang dilaksanakan dalam sub kontrak tersebut.

(b) Survei atas pekerjaan yang telah dilaksanakan. (c) Penyelesaian suatu bagian secara fisik dari pekerjaan

kontrak.

6. Prinsip Penandingan (The Matching Principle)

Prinsip penandingan adalah konsep yang dimaksudkan untuk mencari dasar hubungan yang tepat dan rasional antara pendapatan dan biaya.Pendapatan merupakan hasil yang dituju perushaan.sementara cost yang dikeluarkan untuk memperoleh pendapatan tersebut merupakan upaya yang dilakukan perusahaan.

Menurut Paton dan Littleton (1940) dalam Arfan Dkk (2017) masalah utama dalam menandingkan pendapatan dan biaya adalah mencari dasar penandingan yang paling tepat antara pendapatan dengan biaya yang berhubungan

langsung dengan pendapatan tersebut,hubungan fisik yang dapat dilihat sebenarnya dapat digunakan sebagai media untuk melacak dan membebankanya. Meskipun demikian harus diakui bahwa dengan melihaat kondisi yang ada, dasar penandingan yang paling penting adalah kelayakan,bukannya pengukuran fisik.

Konsep Pembanding Menurut Ghozali dan Chariri (2007). Matching adalah”Membandingkan pendapatan terhadap biaya dengan waktu yang sama. Penggabungan akan tercapai dengan baik apabila penggabungan tersebut mencerminkan hubungan sebab akibat. Pendapatan merupakan hasil yang dituju perusahaan,sedangkan biaya merupakan uapaya untuk memperoleh hasil tersebut. Laba akan mempunyai arti penting kalau laba merupakan hasil selisih antara dua faktor mempunyai hubungan tertentu.karena itu untuk mengukur laba yang tepat konsep yang dianut adalah bahwa pendapatan harus ditandingkan dengan biaya yang diperkirakan telah menghasilkan pendapatan tersebut.

Prinsip penandingan menyatakan bahwa beban-beban harus diakui dalam periode yang sama dengan satu kesatuan dengan pendapatan Belkaoui (2006 : 221) menyatakan bahwa hubungan antara pendapatan dan beban dalam proses menandingkan tergantung pada salah satu dari 4 kriteria berikut :

1. Penandingan langsung yang telah terpakai (expired cost) dengan sesuatu pendapatan (misalnya harga pokok penjualan dikaitkan dengan penjualan terkait).

2. Penandingan langsung dari beban yang telah terpakai pada periode tersebut (misalnya, gaji karyawan untuk periode tersebut)

3. Alokasi beban sepanjang periode yang memperoleh manfaat (misalnya, depresiasi).

7. Penelitian Terdahulu

Adapun penelitian sebelumnya yang dapat dijadikan acuan adalah : Tabel II.1

Penelitian Terdahulu

NO NAMA

PENELITI

TAHUN JUDUL KESIMPULAN

1 Rahayu Dan Kardinal 2012 Analisis Pengakuan Pendapatan Jasa Konstruksi Palembang Berdasarkan PSAK No. 34 Dalam mengakui pendapatan perusahaan menggunakan metode kontrak selesai dalam proyek jangka panjang, hal ini belum sesuai dengan PSAK No. 34 2 Priska

Rahmania

2014 Perbandingan Antara Pendekatan Fisik dan Pendekatan Cost-to-cost Untuk

Meningkatkan Efisiensi Pengakuan Pendapatan Pada PT. Ika Adya Perkasa

Perusahaan mengakui pendapatan dari kontrak jangka panjang didasarkan pada kemajuan fisik (progress fisik). Terdapat perbedaan yang signifikan dalam mengakui pendaptan dan laba, metode fisik

mengakui pendapatan dan laba lebih besar daripada metode cost to cost. 3 Sisilia Merry Ratunuman 2013 Analisis Pengakuan Pendapatan Dengan Persentase Penyelesaian Dalam Penyajian Laporan Keuangan PT. PILAR DASAR PT.Pilar Dasar mengakui dan menerapkan metode persentase penyelesaian berdasarkan

mengakui pendapatanya. 4 Aris Farmuzi, Elfreda Aplonia Lau 2015 Analisis Pengakuan Pendapatan Perusahaan Konstruksi Proyek Bendungan Marangkayu Pada PT. Luhribu Naga Jaya Samarinda

Metode yang digunakan oleh pengakuan PT. Luhribu Naga Jaya Samarinda pendapatannya menggunakan metode persentase penyelesaian dengan menggunakan metode atau dasar unit yang dikirimkan. Dalam mengukur tingkat kemajuan pekerjaan ke arah penyelesaian , CV. Surya Gemilang Utama menggunakan ukuran keluaran. 5 Merita Dwi Novianti 2014 Penerapan Metode Pengakuan Pendapatan Kontrak Jangka Panjang pada PT.Adhikarya Jaya Mandiri Perusahaan mengakui pendapatan dari kontrak jangka panjang didasarkan pada kemajuan fisik (progress fisik). Terdapat perbedaan yang signifikan dalam mengakui pendaptan dan laba, metode fisik

mengakui pendapatan dan laba lebih besar daripada metode cost to cost.

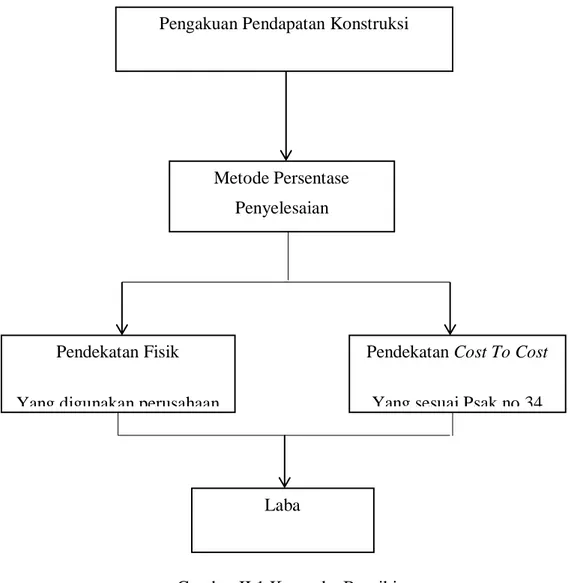

B.Kerangka Berpikir

Perbedaan yang signifikan dalam menghasilkan pendapatan dan laba periode berjalan yang diakui dengan pendekatan fisik yang digunakan perusahaan dan pendekatan cost-to-cost yang sesuai dengan Psak no.34 berpengaruh dalam penyajian laporan keuangan sehingga digunakan pendekatan yang sesuai dengan proyek konstruksi yang lebih dari satu periode dalam rangka menghasilkan laporan keuangan yang wajar sesuai dengan standar akuntansi keuangan. Selanjutnya berdasarkan uraian tersebut maka dapat dirumuskan kerangka berpikir sebagai berikut :

Mengidentifikasi persentase penyelesaian yang ditentukan dari progress fisik yang digunakan perusahaan,mengidentifikasi rencana anggaran biaya dan biaya actual yang dikeluarkan untuk selanjutnya digunakan dalam penentuan persentase selesai menurut pendekatan cost-to-cost.

Melakukan perhitungan pendapatan dan laba periode berjalan dengan menselisihkan antara pendapatan kontrak periode berjalan dengan biaya proyek berjalan atau harga pokok konstruksi yang diakui dengan dua pendekatan yang terdapat pada metode persentase penyelesaian yaitu : pendekatan fisik dan pendekatan cost-to-cost yang sesuai dengan psak no.34

Melakukan analisis terhadap hasil perhitungan pendekatan fisik dan pendekatan cost-to-cost untuk menentukan pendekatan yang paling tepat dan dampak perbedaan dalam pengakuan pendapatan dan laba proyek untuk penyajian laporan keuangan yang wajar sesuai dengan standar akuntansi keuangan (PSAK NO.34). Selanjutnya memberikan kesimpulan.

METODE PENELITIAN Pengakuan Pendapatan Konstruksi

Pendekatan Cost To Cost Yang sesuai Psak no.34 Pendekatan Fisik

Yang digunakan perusahaan PEPerusahaan

Laba

Gambar II.1 Kerangka Berpikir Metode Persentase

28 A.Pendekatan Penelitian

Pendekatan penelitian yang digunakan pada penelitian ini adalah pendekatan deskriptif. Pendekatan deskriptif merupakan suatu penelitian untuk menyusun, mengklasifikasikan, menafsirkan serta menginterpretasikan data sehingga memberikan suatu gambaran tentang masalah yang akan diteliti.

Menurut Sonny Laksono (2013, hal 18) dalam pendekatan deskriptif adalah upaya pengolahan data menjadi sesuatu yang dapat diutarakan secara jelas dan tepat dengan tujuan agar dapat dimengerti oleh orang yang tidak langsung mengalaminya sendiri..

B.Definisi Operasional Variabel

Definisi operasional adalah suatu usaha yang dilakukan untuk meneliti variabel-variabel dengan konsep yang berkaitan dengan permasalahan penelitian dan mempermudah pemahaman dari penelitian ini. Dalam penelitian ini yang menjadi defenisi operasional adalah sebagai berikut :

1. Metode Persentase Penyelesaian (Percentage of Completion Method) Menurut metode ini suatu perusahaan akan mengakui pendapatan dan biaya pada suatu kontrak sesuai dengan kemajuan penyelesaian proyek, tidak menunggu sampai dengan proyek selesai. Karena pengukuran pendapatan didasarkan pada tingkat kemajuan proyek maka laba atau rugi suatu proyek dapat ditentukan walaupun proyek belum selesai. Menurut Kieso (2011)Ada dua pendekatan dalam metode persentase penyelesaian

a. Metode biaya ke biaya (cost to cost method)

Pada metode ini persentase tingkat penyelesaian diukur dengan membandingkan dengan biaya yang telah terjadi dengan taksiran total biaya yang dibutuhkan untuk menyelesaikan proyek. Berikut rumus untuk menetukan persentase penyelesaian pendekatan biaya dan menentukan nilai pendapatan dan laba :

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 = 𝑃𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒 𝑃𝑒𝑛𝑦𝑒𝑙𝑒𝑠𝑎𝑖𝑎𝑛 𝑋 𝑁𝑖𝑙𝑎𝑖 𝐾𝑜𝑛𝑡𝑟𝑎𝑘 𝑏𝑖𝑎𝑦𝑎 − 𝑏𝑖𝑎𝑦𝑎 𝑦𝑎𝑛𝑔 𝑑𝑖𝑘𝑒𝑙𝑢𝑎𝑟𝑘𝑎𝑛 𝑑𝑎𝑙𝑎𝑚 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑏𝑒𝑟𝑗𝑎𝑙𝑎𝑛 𝑒𝑠𝑡𝑖𝑚𝑎𝑠𝑖 𝑡𝑜𝑡𝑎𝑙 𝑏𝑖𝑎𝑦𝑎 𝑋 100% = 𝑝𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒 𝑝𝑒𝑛𝑦𝑒𝑙𝑒𝑠𝑎𝑖𝑎𝑛 𝐿𝑎𝑏𝑎 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 − 𝐵𝑖𝑎𝑦𝑎 𝑦𝑎𝑛𝑔 𝑡𝑒𝑙𝑎ℎ 𝑑𝑖𝑘𝑒𝑙𝑢𝑎𝑟𝑘𝑎𝑛 b. Pendekatan Fisik

Dalam menilai kemajuan pekerjaan didasarkan pada kemajuan fisik pekerjaan saja dan bukan didasarkan pada kemajuan pengeluaran biaya seperti halnya pada metode biaya ke biaya.

2. Pengakuan Pendapatan

Pengakuan pendapatan yaitu pencatatan jumlah rupiah pendapatan secara formal ke dalam sistem pembukuan sehingga jumlah tersebut terefleksi dalam laporan keuangan. Secara konseptual pendapatan hanya dapat diakui jika memenuhi kualitas keterukuran yang terkait dengan masalah berapa jumlah rupiah produk tersebut dan keterandalan yang terkait dengan objektivitas dan dapat diuji kebenaran jumlah tersebut. Kualitas tersebut harus diopersionalkan dalam bentuk kriteria pengakuan pendapatan.

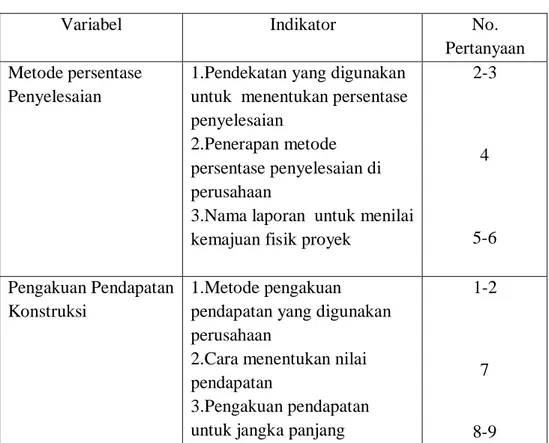

Tabel III.1 Kisi-Kisi Wawancara

Variabel Indikator No.

Pertanyaan Metode persentase

Penyelesaian

1.Pendekatan yang digunakan untuk menentukan persentase penyelesaian

2.Penerapan metode persentase penyelesaian di perusahaan

3.Nama laporan untuk menilai kemajuan fisik proyek

2-3 4 5-6 Pengakuan Pendapatan Konstruksi 1.Metode pengakuan

pendapatan yang digunakan perusahaan

2.Cara menentukan nilai pendapatan

3.Pengakuan pendapatan untuk jangka panjang

1-2

7

C.Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di PT Pembangunan Perumahan (Persero) Cabang I Medan di JL. H. Adam Malik No. 103 Medan.

2. Waktu Penelitian

Waktu Penelitian direncanakan mulai pada Desember 2018 sampai dengan Maret 2019, dengan rincian sebagai berikut;

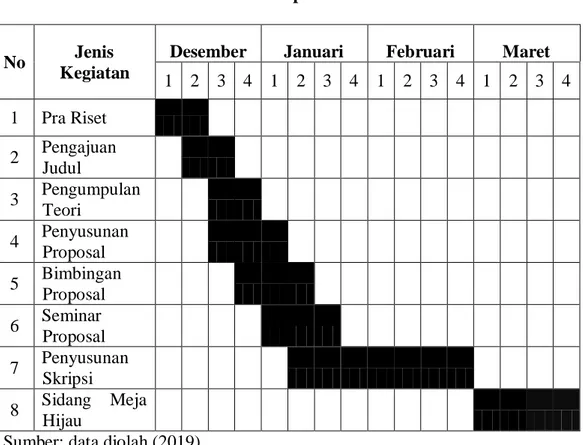

Tabel III.2 Jadwal penelitian

No Jenis Kegiatan

Desember Januari Februari Maret 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pra Riset 2 Pengajuan Judul 3 Pengumpulan Teori 4 Penyusunan Proposal 5 Bimbingan Proposal 6 Seminar Proposal 7 Penyusunan Skripsi 8 Sidang Meja Hijau Sumber: data diolah (2019)

1. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang berupa angka bukan dalam bentuk kata-kata. Dan data kualitatif merupakan penelitian social yang menggunakan informasi-informasi terkait dalam menginterprestasikan hasil. Penelitian jenis ini biasa menggunakan dokumentasi dan wawancara dalam menarik kesimpulan pada penelitian.

2. Sumber data. a. Data Primer

Yaitu data yang diperoleh penulis memalui wawancara dengan bagian akuntansi perusahaan yang berwenang memberikan informasi berkaitan dengan penelitian ini, yang mana data primer yang diperoleh penulis berguna untuk mengetahui lebih dalam mengenai kondisi perusahaan b. Data Sekunder

Yaitu data yang sudah ada yang bersumber dari perusahaan yang di teliti, Misalnya sejarah singkat perusahaan, struktur organisasi dan data laporan prestasi proyek, rekap kinerja, rencana anggaran biaya dan laporan laba rugi proyek tahun 2017-2018

E.Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis adalah :

Dilakukan dengan meneliti dokumen-dokumen dan bahan tulisan dari perusahaan, serta jurnal-jurnal ilmiah dan buku-buku yang ada hubungannya dengan penelitian yang dilakukan.

2. Teknik wawancara

Yaitu cara untuk mengumpulkan data-data, bahan-bahan keterangan dengan mengadakan Tanya jawab dan tatap muka langsung dengan pihak perusahaan dibagian akuntansi yang berwenang memberikan informasi yang dibutuhkan peneliti.

F. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penulisan skripsi ini adalah analisis deskriptif, yaitu penelitian dilakukan untuk memperoleh gambaran yang sebenarnya mengenai bagaimana penilaian kinerja keuangan perusahaan untuk kemudian dibandingkan dengan teori yang ada serta mengambil kesimpulan dan saran.

Juliandi dan Irfan (2013:89) deskriptif berarti menganalisis data untuk permasalahan variabel-variabel mandiri tanpa bermaksud untuk menganalisis hubungan atau keterkaitan antarvariabel.

Dalam hal ini, penulis melakukan teknik analisis data dengan cara:

1. Mengumpulkan data dan menelaah dokumen. Pengumpulan data penelitian dengan metode wawancara terhadap SAM bagian akuntansi di proyek JL. KA K.Tanjung-B.Tinggi mengenai permasalahan yang mencakup tentang penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi.

2. Menganalisis hasil wawancara mengenai penerapan metode persentase penyelesaian dalam pengakuan pendapatan konstruksi.

3. Mengidentifikasi persentase proyek dengan pendekatan fisik yang digunakan perusahaan berdasarkan progress kemajuan pengerjaan proyek. 4. Mengidentifikasi persentase proyek dengan pendekatan Cost-To-Cost berdasarkan biaya yang telah dikeluarkan dibandingkan dengan estimasi total biaya proyek.

5. Melakukan perhitungan pendapatan dan laba dengan menselisihkan antara pendapatan dengan biaya proyek yang diakui dengan dua pendekatan yang terdapat pada metode persentase penyelesaian yaitu pendekatan fisik dan pendekatan cost-to-cost

6. Melakukan analisis terhadap hasil perhitungan pendekatan fisik dan pendekatan cost-to-cost untuk menentukan pendekatan yang paling tepat yang sesuai standar akuntansi keuangan dan melihat dampak perbedaan dalam pengakuan pendapatan proyek untuk penyajian laporan laba/rugi yang wajar

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Hasil Penelitian

1. Sejarah Umum Perusahaan

PT PP (Persero) Tbk didirikan dengan nama NV Pembangunan Perumahan berdasarkan Akta No. 48, tanggal 26 Agustus 1953. Pada saat didirikan PT PP (Persero) mendapat kepercayaan membangun Perumahan Pejabat PT Semen Gresik Tbk, anak perusahaan BAPINDO di Gresik. Seiring dengan kepercayaan yang terus meningkat. PT PP (Persero) Tbk mendapat tugas untuk membangun proyek-proyek besar hasil rampasan perang dari Pemerintah Jepang, yaitu Hotel Indonesia, Bali Beach Hotel, Ambarukmo Palace Hotel dan Samudera Beach Hotel.

Pada tahun 1961 Sesuai dengan Peraturan Pemerintah No. 63 tahun 1961, NV Pembangunan Perumahan dirubah menjadi PN (Perusahaan Negara) Pembangunan Perumahan. Pada tahun 1962, PN (Perusahaan Negara) Pembangunan Perumahan telah menyelesaikan bangunan Hotel Indonesia yang terdiri dari 14 lantai dan 427 kamar, yang pada saat itu merupakan bangunan tertinggi di Indonesia. Pada tahun 1971 Berdasarkan Peraturan Pemerintah No. 39 tahun 1971, PN Pembangunan Perumahan berubah statusnya menjadi PT Pembangunan Perumahan (Persero) Tbk, yang dikuatkan dengan Akta No. 78 tanggal 15 Maret 1973.

Kegiatan usaha inti perusahaan ini di bidang Jasa Konstruksi. Pada tahun 1991 hingga tahun 2002, Selama lebih dari 5 (lima) dekade, PT Pembangunan

Perumahan (Persero) Tbk telah menjadi pemain utama dalam bisnis Konstruksi Nasional, berbagai mega proyek Nasional dikelola dan dikerjakan PT Pembangunan Perumahan (Persero) Tbk kemudian dimulai dari tahun 1991, PT Pembangunan Perumahan (Persero) Tbk menempuh diversivikasi usaha, diantaranya sewa ruang kantor di Plaza PP dan pengembangan usaha Realti di kawasan Cibubur, selain itu juga membentuk beberapa anak perusahaan dengan menggandeng mitra dari dalam dan luar negeri di antaranya PT PP-Taisei Indonesia Construction, PT Mitracipta Polasarana dan PT Citra Waspphutowa. Pada tahun 2003 PT Pembangunan Perumahan (Persero) melaksanakan program EMBO (Employee Management Buy Out), yaitu pembelian saham Negara Republik Indonesia untuk program kepemilikan Saham oleh Karyawan dan Manajemen, dalam hal ini diwakili oleh Koperasi Karyawan Pemegang saham PT PP (KKPSPP).

Pelaksanaan program EMBO tersebut telah mendapatkan persetujuan dari Pemerintah Republik Indonesia sesuai dengan Peraturan Pemerintah Republik Indonesia No. 64 tahun 2003 tentang Penjualan Saham Milik Negara Republik Indonesia pada Perusahaan Perseroan (Persero) PT Pembangunan Perumahan tertanggal 31 Desember 2003. Perjanjian jual beli saham tersebut diatas dilakukan antara Pemerintah Negara Republik Indonesia dengan KKPSPP secara notariil pada tanggal 9 Februari 2004. Tahun 2009, sejalan dengan berkembangnya bisnis dan semakin kokohnya kondisi keuangan, maka PT.Pembangunan Perumahan (Persero) Tbk melakukan persiapan transformasi dimana pada tahun 2006 PT.Pembangunan Perumahan (Persero) Tbk akan melaksanakan program

Penawaran Umum Perdana Saham kepada masyarakat (Initial Public Offering/IPO).

Dimana pelaksanaan program IPO PT Pembangunan Perumahan (Persero) Tbk telah mendapatkan persetujuan dari Pemerintah Republik Indonesia sesuai dengan Peraturan Pemerintah Republik Indonesia No. 76 tahun 2009 tentang Perubahan Struktur Kepemilikan Saham Negara melalui Penerbitan dan Penjualan Saham Baru pada Perusahaan Perseroan (Persero) PT Pembangunan Perumahan tanggal 28 Desember 2009. Pada tahun 2010 Dengan telah dikeluarkannya Peraturan Pemerintah tentang Perubahan Struktur Kepemilikan Saham Negara pada tahun 2009 tersebut diatas, maka pada tanggal 9 Februari 2010 PT Pembangunan Perumahan (Persero) Tbk telah memenuhi persyaratan pencatatan pada PT Bursa Efek Indonesia (BEI). Terhitung sejak tanggal tersebut diatas, Saham PT Pembangunan Perumahan (Persero) Tbk resmi tercatat dan dapat diperdagangkan di Bursa Efek Indonesia (BEI).

2. Visi dan Misi Perusahaan

Dengan berpegang pada VISI, MISI, dan PP BID sebagai nilai-nilai perusahaan, PT PP (Persero) Tbk membangun landasan yang kokoh untuk mewujudkan pertumbuhan berkelanjutan.

a. Visi

Menjadi Perusahaan Konstruksi dan Investasi Terkemuka serta Berkelanjutan di kawasan Asia Tenggara.

b. Misi

1) Menyediakan Jasa Konstruksi dan EPC serta melakukan Investasi berbasis Good Corporate Governance, Manajemen QSHE, Manajemen Risiko dan Green Concept yang mengutamakan kepuasan pelanggan dan keberlanjutan.

2) Mengembangkan Strategi Sinergi Bisnis untuk menciptakan daya saing yang tinggi dan nilai tambah yang optimal kepada Pemangku Kepentingan.

3) Mewujudkan Sumber Daya Manusia Unggul dengan proses Pemenuhan, Pengembangan dan Penilaian yang berbasis pada Budaya Perusahaan. 4) Optimalisasi Knowledge Management untuk mencapai Kinerja Unggul

yang Berkelanjutan.

5) Mengembangkan Strategi Korporasi melalui penguatan Keuangan untuk meningkatkan Ekuitas.1

3. Arti Logo Perusahaan

Logo suatu instansi sebagai ciri khas yang membedakannya dengan instansi lainnya.Pada umumnya logo PT.Pembangunan Perumahan (Persero) Tbk mempunyai makna dan arti bagi perusahaan tersebut.

Gambar IV.1

Logo PT. PP (Persero)Tbk

Sumber : PT Pembangunan Perumahan (Persero) Tbk. 1. Makna Logo

a. Warna dasar Putih berarti Perusahaan berkarya tanpa pamrih.

b. Warna Logo (Lambang) Biru Tua berarti berkarya dengan setia dan patuh. c. PP adalah singkatan dari Pembangunan Perumahan.

d. (Delapan) garis lengkung berarti :

1) Perusahaan berkarya di delapan penjuru angin (dimana saja). 2) Perusahaan didirikan pada bulan ke 8 (bulan Agustus).

e. Lingkaran yang terbentuk oleh 8 (delapan) garis lengkung berarti kesatuan tujuan yang utuh.

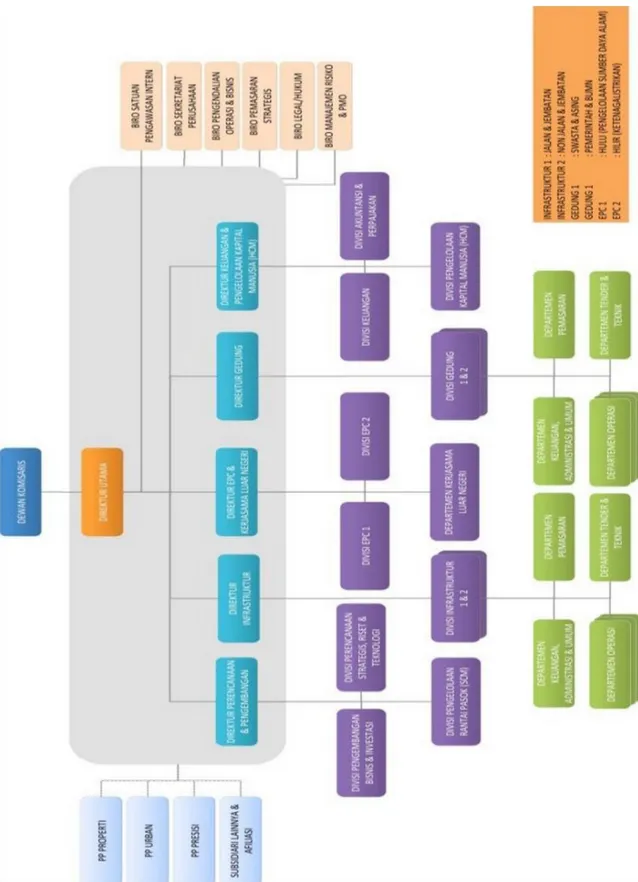

4. Struktur Organisasi Perusahaan

Gambar IV.2

1) Keterangan Struktur

Berikut merupakan pembagian tugas dan wewenang dari masing-masing bagian yang ada berdasarkan struktur organisasi PT. Pembangunan Perumahan (Persero) Tbk:

1. Dewan Komisaris (Board of Commissioner)

a. Melakukan pengawasan atas jalannya usaha PT dan memberikan nasihat kepada direktur.

b. Membuat risalah rapat dewan komisaris dan menyimpan salinan rapat c. Melaporkan kepada PT mengenai kepemilikan saham dan/atau saham PT

lainnya

d. Memberikan laporan tentang tugas pengawsan yang telah dilakukan. 2. Komite Audit (Audit Committee)

a. Melakukan penelaahan atas informasi keuangan yang dikeluarkan perusahaan.

b. Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan pelaksanaan manajemen risiko oleh direksi.

c. Melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses pelaporan keuangan.

3. Direktur Utama (President Director)

a. Mengkoordinir perubahan Visi dan Misi perusahaan apabila dipandang sudah tidak sesuai lagi dengan pertumbuhan dan perkembangan perusahaan serta kondisi lingkungan usahanya.

b. Mengkoordinasi rencana strategi dan pencapaian target perusahaan yang terutang dalam rencana jangka panjang (RJP) lima tahunan serta rencana kerja dan anggaran perusahaan (RKAP) Tahunan.

c. Memimpin, mengkoordinir, membina, mengawasi dan melaksanakan pengendalian terhadap semua kegiatan perusahaan dalam manajemen review perusahaan.

4. Sekretaris Perusahaan (Corporate Secretary)

a. Mengkoordinir pelaksanaan RUPS, Rapat Direksi, Rapat Gabungan Komisaris – Direksi, Rapat “Brainstorming” antara Kepala Divisi Unit Kantor Pusat.

b. Mengkoordinasikan pelaksanaan ketentuan per Undang-Undangan yang berlaku termasuk di dalamnya prinsip GCG.

c. Bertanggung jawab atas terselesaikannya permasalahan legal Perseroan. 5. Audit Internal (Internal Auditor)

a. Untuk menentukan apakah prinsip akuntansi benar-benar telah dilaksanakan.

b. Bertanggung jawab dan menentukan apakah pelaksanaannya mentaati peraturan, rencana policydan prosedur yang telah ditentukan sampai menilai apakah hal-hal tersebut perlu diperbaiki atau tidak.

c. Melaporkan secara obyektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

6. Direktur Keuangan (Director of Finance)

a. Melaksanakan koordinasi dengan kepala divisi keuangan (KDVK), Kepala Divisi Akuntansi (KDVAK), dan unit-unit lain dilingkungan

Direktorat Operasi, Direktorat Pemasaran, dan Direktorat SDM & Pengembangan untuk menyusun rencana kerja tahunan bidang keuangan dan akuntansi sesuai dengan Visi dan Misi perusahaan.

b. Menjalankan kewajiban-kewajiban lainnya sesuai dengan ketentuanketentuan dalam anggaran dasar perusahaan dan yang ditetapkan oleh RUPS.

c. Membuat keputusan dan kebijaksanaan serta mempunyaihak prerogratif dalam segala hal yang berkaitan dengan aspek Keuangan danAkuntansi Perusahaan.

7. Direktur Operasi (Director of Operations)

a. Melaksanakan koordinasi dengan Kepala Divisi Operasi (KDVO), Manager Analisis Operasi (MAO) serta unit-unit dilingkungan Direktorat Keuangan dan Direktorat Pemasaran untuk menyusun rencana kerja tahunan bidang operasional sesuai dengan Visi dan Misi Perusahaan. b. Membuat keputusan dan kebijakan serta mempunyai hakprerogratif dalam

segala hal yang berkaitan dengan bidang operasi/produksi perusahaan. c. Mewakili perusahaan untuk keperluan ekstern perusahaan.

8. Direktur SDM & Pengembangan (Director of Human Resources and Business Development)

a. Melaksanakan koordinasi dengan kepala divisi riset dan tekhnologi (KDVRT), Kepala Divisi Pengembangan (KDVB), Kepala Divisi SDM (KDVM) dan unit-unit lain dilingkungan Direktorat Pemasaran, Direktorat Operasi dan Direktorat Keuangan untuk menyusun rencana kerja tahunan bidang SDM dan pengembangan sesuai dengan Visi dan Misi Perusahaan.

b. Mengkoordinir bantuan teknis/Technical Advisory kegiatan tender dan pelaksanaan proyek melalui pemanduan oleh manajer professional.

c. Melakukan analisis/kajian pengembangan dan implementasi system serta kegiatan seluruh proses Bisnis Perusahaan meliputi bidang usaha, operasi, teknik, pemasaran, keuangan, SDM, manajemen mutu dan system informasi/PP Online.

9. Direktur Pemasaran (Director of Marketing)

a. Melaksanakan koordinasi dengan Kepala Divisi Pemasaran (KDVP) dan unit-unit lain dilingkungan Direktorat Operasi, Direktorat SDM dan Pengembangan serta Direktorat Keuangan untuk menyusun rencana kerja tahunan bidang pemasaran sesuai dengan Visi dan Misi Perusahaan. b. Mendorong peningkatan strategi dan kegiatan di bidang pemasaran untuk

mendapatkan peluang-peluang baru pasar melalui informasi pasar, membina hubungan dengan relasi dan peningkatan promosi perusahaan. c. Memimpin, mengkoordinir, membina, mengawasi dan melaksanakan

pengendalian terhadap semua kegiatan operasional/produksi untuk tipe proyek sebagai berikut :

a. Proyek EPC (Enginering, Procurement & Construction) b. Proyek Luar Negeri

c. Proyek Khusus yaitu yang memiliki nilai kontrak yang lebih besar atau sama dengan Rp 500M dan atau yang menerapkan teknologi tinggi.

5. Gambaran Umum PT Pembangunan Perumahan Persero Tbk a. Kebijakan Perusahaan

Sebagai perusahaan yang bergerak dalam usaha Jasa Konstruksi, PT PP (Persero) Tbk menetapkan kebijakan di bidang Kualitas, Keselamatan & Kesehatan Kerja (K3) dan Lingkungan yang berlaku bagi unit kantor pusat, Divisi Operasi (DVO), Cabang dan Proyek.

a. Quality Policy

Quality Policy adalah tujuan dan arahan sebuah organisasi secara menyeluruh yang terkait dengan mutu yang dinyatakan secara resmi oleh pimpinan puncak. 1) Peduli keinginan dan kepuasan pelanggan

2) Peningkatan kualitas yang berkesinambungan 3) Pendekatan rekayasa teknik maupun Bisnis 4) Pemanfaatan teknologi mutakhir

5) Profesionalisme SDM yang berwawasan Global b. Safety, Health & Environmental Policy

Safety, Health & Environmental Policy adalah suatu ilmu pengetahuan dan penerapannya dalam usaha mencegah kemungkinan terjadinya kecelakaan dan penyakit akibat kerja

1) Mencegah terjadinya cedera dan sakit akibat kerja

2) Melakukan perbaikan yang berkesinambungan terhadap keselamatan, kesehatan kerja dan pengelolaan lingkungan dengan melibatkan pihak terkait.

3) Melibatkan lingkungan kinerja yang sehat dan mempertimbangkan dampak lingkungan dalam setiap kegiatan kerja Penerapan system

4) Manajemen SHE selalu mengikuti peraturan-peraturan dan persyaratan lain yang berlaku.

b. Nilai-Nilai Perusahaan

Dalam rangka mewujudkan Visi “Menjadi perusahaan konstruksi dan investasi terkemuka yang memberikan nilai tambah tinggi kepada “stakeholder” serta menyikapi situasi kompetisi yang semakin keras, maka PT Pembangunan Perumahan (Persero) Tbk mempunyai komitmen untuk menerapkan Good Corporate Governance (GCG) atau tata kelola perusahaan yang baik. GCG akan berjalan dengan baik apabila seluruh insan di Perusahaan ini memiliki nilai-nilai yang melekat pada diri masing-masing. Nilai-nilai yang terkandung yakni :

a. Peduli (Berorientasi pada Kepuasan Pelanggan, yakni Responsif dan Proaktif.)

b. Profesional

c. Kompeten dan Bertanggung Jawab

a) Kerja Keras, Kerja Cerdas, dan Inovatif b) Bertanggung Jawab terhadap Tugas c) Fleksibel dan Gesit

d) Keinginan Belajar dan Melakukan Perbaikan Terus Menerus e) Berwawasan Global

d. Bersyukur dan Berjiwa Besar

a) Sopan Santun, Toleransi, Saling Hormat b) Beriman dan Bertaqwa