UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM DIPLOMA III

ANALISIS RASIO KEUANGAN

PADA HOTEL MONA PLAZA PEKANBARU

TUGAS AKHIR

Diajukan Oleh :

AFNAN SALEH H HSB

082101172

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III FakultasEkonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : AFNAN SALEH HALOMOAN HSB NIM : 082101172

JURUSAN : DIPLOMA III KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN PADA HOTEL MONA PLAZA PEKANBARU

TANGGAL ………. PEMBIMBING

(DR. YeniAbsah, SE, M.Si)

TANGGAL ……….. KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

(DR. YeniAbsah, SE, M.Si)

TANGGAL ………... DEKAN FAKULTAS EKONOMI

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini, sebagai salah satu syarat

untuk menyelesaikan pendidikan pada Program Diploma III

FakultasEkonomiUniversitas Sumatera Utara.

Penulis menyampaikan penghargaan dan terima kasih sebesar-besarnya kepada :

1. Kedua orang tua saya, yang telah begitu banyak pengorbanannya dalam memberikan dukungan moril dan materil serta kasih sayangnya yang tak terhingga kepada penulis.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Jurusan Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara, yang juga sebagai Dosen Pembimbing terima kasih telah meluangkan waktunya untuk membimbing penulis dalam penulisan tugas akhir ini.

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Jurusan Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

6. BuatKakak, Abang dan Adik saya yang telah banyak memberikan dukungan dan motivasinya dalam menyelesaikan Tugas Akhir ini.

7. Teman-temankuBang Tito Sinaga, Fernando Tarigan, Hanapi Sihombing, Firman, Rahmad Fauzi, Fadli dan juga kak Dhira yang telah memberikan semangat dan mendoakan penulis dalam penyelesaian tugas akhir ini.

8. Buat seluruh teman-teman jurusan keuangan stambuk 2008 dan teman-teman yang tak bisa penulis sebutkan namanya satu persatu terima kasih banyak atas dorongan semangat, dan kebersamaannya yang telah diberikan selama ini.

Semoga Allah SWT membalas semua kebaikan yang penulis dapatkan baik

pada waktu mengalami kesulitan maupun rintangan berupa amal dan pahala di

akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih

banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran

yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang

akan datang.

Medan, 2013 Penulis

DAFTAR ISI

B. PerumusanMasalah ……… 3

C. TujuanPenelitian ……… 3

D. ManfaatPenelitian ……….. 3

BAB II. METODE PENELITIAN ……….. 5

A. SejarahSingkat Perusahaan ……… 7

B. StrukturOrganisasi Perusahaan ………. 9

C. LaporanKeuangan Perusahaan ……….. 23

1. PengertianLaporanKeuangan ……….. 23

2. TujuanLaporanKeuangan ……… 24

3. Jenis-jenisLaporanKeuangan……… 26

D. RasioKeuangan Perusahaan……… 33

1. PengertianRasioKeuangan……… 33

2. Jenis-jenisRasioKeuangan……… 34

BAB III. Analisis Dan Evaluasi………. 48

BAB IV. Kesimpulan Dan Saran A. Kesimpulan……….. 57

DaftarTabel

Tabel 2.1 Balance Sheet (Neraca) Tahun 2012 ……… 29

Tabel 2.2 Balance Sheet (Neraca) Tahun 2013 ……… 30

Tabel 2.3 Income Statement (LaporanLabaRugi) Tahun 2012 ……….. 31

Tabel 2.4 Income Statement (LaporanLabaRugi) Tahun 2013 ……….. 32

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan yang didirikan dalam bentuk perusahaan dagang, jasa,

dan industri baik skala besar maupun kecil, mempunyai tujuan utama yakni untuk

mendapatkan keuntungan atau profit yang sebesar-sebesarnya kepada pemilik

perusahaan (pemegang saham) serta terjaminnya kelangsungan hidup perusahaan

sampai masa yang akan datang. Untuk mengetahui sisi kekayaan yang dimiliki

perusahaan dapat dilihat dari laporan keuangannya.

Laporan keuangan merupakan suatu gambaran dari keadaan perusahaan

pada waktu tertentu dan memberikan informasi tentang keuangan yang telah

dicapai oleh perusahaan dalam waktu tertentu, Keown et al (2005:75). Laporan

keuangan yang utama terdiri dari laporan neraca dan laporan laba-rugi. Neraca

memperlihatkan besarnya nilai keuangan dari aktiva, utang dan modal pada saat

tertentu. Laporan rugi laba memperlihatkan hasil-hasil yang dicapai dalam satu

tahun tertentu.

Untuk menganalisis serta mengadakan interpretasi posisi keuangan di

dalam suatu perusahaan dapat dilakukan dengan menggunakan analisis rasio

keuangan. Rasio keuangan merupakan angka yang diperoleh dari hasil

perbandingan antara suatu pos yang ada di dalam laporan keuangan dengan

dapat memberikan gambaran baik buruknya kinerja perusahaan dan dapat

digunakan untuk menyusun rencana kerja perusahaan di masa yang akan datang.

Laporan keuangan juga bermanfaat bagi banyak pihak, baik pihak internal

yakni pemilik perusahaan, pimpinan/manajer perusahaan, karyawan. Maupun

eksternal yakni investor, kreditur/banker, pemerintah, bursa efek atau pasar

modal/pasar uang. Analisa Laporan keuangan diperlukan untuk mengetahui hasil

yang telah dicapai dan untuk memprediksi hasil yang hendak dicapai di masa

yang akan datang.

Bagi kreditur, laporan keuangan berguna untuk penilaian apakah pinjaman

yang diberikan kepada perusahaan dipergunakan seefisien mungkin, Sehingga

perusahaan mampu membayar setiap pinjaman yang telah jatuh tempo. Bagi

pemilik perusahaan, dipergunakan untuk melihat prospek keuntungan di masa

yang akan datang dan perkembangan perusahaan berikutnya. Bagi karyawan

laporan keuangan juga dapat digunakan sebagai bahan pertimbangan apakah gaji

yang diterimanya adil atau tidak. Permerintah berkepentingan terhadap laporan

keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung

oleh perusahaan.

Mengingat pentingnya laporan keuangan bagi sebuah perusahaan maka

penulis merasa tertarik untuk menganalisis rasio keuangan. Sehubungan dengan

ini maka direncanakan penelitian dengan judul: “ANALISIS RASIO

B. Perumusan Masalah

Dari latar belakang di atas maka perumusan masalah yang dikemukakan

dalam penelitian ini adalah: seberapa besar tingkat rasio likuiditas, rasio leverage,

rasio aktivitas, dan rasio profitabilitas tahun 2012 dan 2013 pada Hotel Mona

Plaza Pekanbaru.

C. Tujuan Penelitian

Untuk mengetahui posisi keuangan yang dimiliki Hotel Mona Plaza dan

melakukan analisis serta interpretasi melalui rasio keuangan.

Untuk mendapatkan gambaran secara jelas tentang kebijaksanaan dalam mengelola

laporan keuangan dalam perusahaan.

D. Manfaat Penelitian

a. bagi penulis

Sebagai pengembangan pola piker penulis dengan cara mengimplementasikan

teori-teori yang di peroleh selama masa perkuliahan dengan praktik yang

terjadi sebenarnya di lapangan.

b. Bagi perusahaan

Sebagai bahan pertimbangan dalam mengambil keputusan rencana kerja yang

c. Bagi pihak lain

Sebagai masukan atau bahan referensi mengenai kondisi real keuangan dalam

BAB II

METODE PENELITIAN

Dalam penyusunan Tugas Akhir ini uraian dan pembahasan didasarkan

dapa fakta aktual yang diperoleh dari penelitian langsung dari objek yang diteliti.

1. Lokasi penelitian

Hotel Mona Plaza Pekanbaru, Jl. H.R Soebrantas, KM 12, 5 (Jl. Raya

Pekanbaru-Bangkinang) tepatnya di depan jalan masuk Kampus Universitas Riau,

Simpang Panam, Kecamatan Tampan.

2. Teknik Pengumpulan Data

a. Penelitian lapangan (Field Reserch) merupakan penelitian yang dilakukan

dengan mendatangi langsung pada objeknya yaitu Hotel Mona Plaza untuk

memperoleh data primer yang dibutuhkan dalam judul penelitian. Adapun cara

yang dilakukan adalah:

1. Observasi yaitu: melakukan pengamatan langsung guna melihat dari dekat

kejadian-kejadian sesuai dengan objek yang diteliti.

2. Interview yaitu : dengan cara menanyakan secara langsung kepada pihak-pihak

berwenang di perusahaan yakni pihak Hotel Mona Plaza Pekanbaru.

3. Penelitian kepustakaan (library Reserch) merupakan penelitian yang dilakukan

literatur-literatur dan buku-buku bacaan yang sesuai dengan penelitian yang

dilakukan.

3. Sumber Data

a. Data Primer

Data Primer yaitu : data yang penulis peroleh secara langsung dari objek

penelitian yang belum diolah, seperti neraca keuangan, laporan laba rugi

Hotel Mona Plaza Pekanbaru.

b. Data sekunder

Berupa data kepustakaan yang di dapat untuk menunjang data primer.

4. Metode Analisis Data

Dalam penyusunan skripsi ini penulis menggunakan metode deduktif yaitu

merupakan serangkaian kegiatan penelitian yang dilakukan dengan cara

menyusun terlebih dahulu masalah-masalah pokok dan memberikan penjelasan

sehingga diharapkan dapat menghasilkan gambaran yang jelas mengenai maslaah

yang dibahas. Data yang dieproleh kemudian dianalisis berdasarkan teori-teori

yang diterima pada masa perkuliahan.

A. Sejarah Singkat Hotel Mona Plaza

Hotel Mona Plaza didirikan oleh Haji Mohammad Nazir, seorang

pengusaha dari Sumatra Barat yang telah lama menetap di Pekanbaru. Nama

Nazir. Mona Plaza Hotel tepatnya berlokasi di Jl. HR Soebrantas km 12,5 (Jl.

Raya Bangkinang) atau di depan kampus Universitas Riau (UR) Kecamatan

Tampan. Ada beberapa titik komersial yang menjadi keuggulan Mona Plaza Hotel

seperti lokasinya yang terletak di lingkungan mahasiswa, dekat dari pusat

perbelanjaan, dekat rumah dengan sakit, dan mudah dijangkau oleh kendaraan

umum.

Awalnya Mona Plaza Hotel merupakan bangunan ruko 11 kapling. Untuk

kemajuan dari usaha tersebut, ada sebuah pemikiran akan pentingnya sebuah hotel

sebagai alternatif penunjang pesatnya perkembangan kota Pekanbaru khususnya

di daerah kecamatan Tampan dengan harapan memiliki prospek kedepannya.

Maka pada tahun 1989 dimulailah desain dan rancangan dari Mona Plaza Hotel

termasuk izin dan kelayakan sebuah hotel yang akan berkembang ke depannya.

Maka pada tanggal 24 Oktober 2003 dimulailah “Soft Opening” dari Mona

Plaza Hotel yang pertama kali diresmikan oleh Walikota Pekanbaru Bpk.

Herman Abdullah, dengan kapasitas hotel sebanyak 40 kamar. Pada awal Januari

2004 dibuka keseluruhan kamar sebanyak 80 kamar, yang reservasinya ditempati

oleh tamu-tamu yang mengadakan seminar dan rapat kerja.

Mona Plaza Hotel terdiri dari 3 lantai. Lantai dasar merupakan ruangan

penerimaan tamu, cofee shop, dan ruangan meeting berkapasitas 20 orang. Lantai

satu terdiri dari 40 kamar dengan dua ruangan meeting. Lantai dua hanya

atau meeting. Adapun jumlah tenaga kerja pada Mona Plaza Hotel adalah 53

orang.

Mona Plaza Hotel terdiri dari empat jenis kamar, yang mana tarif

penginapan dibedakan menurut jenis kamar tersebut. Adapun jenis-jenis kamar

pada Mona Plaza Hotel antara lain adalah:

1. Standar Room, dengan tarif penginapan sebesar Rp 195.000

2. Deluxe Room, dengan tarif penginapan sebesar Rp 225.000

3. Suite Room, dengan tarif penginapan sebesar Rp 250.000

Mona Plaza Hotel merupakan salah satu dari sekian banyak hotel bintang

dua yang ada di Pekanbaru, yang mana menurut Endar dan Sulistrianingsih,

salah satu syarat hotel bintang II adalah memiliki jumlah kamar 15, kamar mandi

terletak di dalam, luas kamar standar adalah 20m2.

B. Struktur Organisasi Mona Plaza Hotel

Organisasi dapat berjalan baik jika didukung dengan adanya kerjasama

yang baik antara atasan dan bawahan yang berkesinambungan dengan baik

instansi pemerintahan, perusahaan, perusahaan swasta maupun lembaga. Adanya

pembagian tugas dan wewenang dibutuhkan tanggung jawab yang besar untuk

melaksanakan tugas yang diberikan agar aktivitas yang dilakukan dapat berjalan

Hotel sebagai suatu perusahaan akomodasi yang bergerak di bidang jasa

yang memberikan pelayanan penginapan, makan, dan minum serta pelayanan

lainnya, sehingga tamu merasa bahwa tinggal di hotel seperti tinggal di rumah

sendiri.

Keberhasilan suatu hotel merupakan hasil dari keputusan dalam organisasi

yang dilaksanakan dengan baik oleh semua bawahan tanpa merasa tekanan dari

atasan sehingga timbul suasana kerja yang nyaman antara atasan dan bawahan

saling berkaitan dan tersusun dalam suatu organisasi yang dituangkan dalam

Struktur Organisasi.

Struktur organisasi mempunyai peranan penting baik suatu instansi

pemerintahan maupun lembaga lainnya. Karena tanpa adanya strutur organisasi

yang sistematis dan baik maka akan sulit bagi suatu instansi ataupun perusahaan

untuk menjalankan suatu aktivitas secara terarah dan teratur dalam pencapaian

tujuannya.

Manfaat lainnya yang terkandung dari struktur organisasi yang baik yaitu

sebagai alat untuk memperjelas tugas dan tanggung jawab masing-masing orang

yang menjadi anggota organisasi untuk duduki jabatan tersebut, serta agar dapat

tercapai kerja sama korrdinasi antar sesama.

Dalam strukutur organisasi selalu terdapat unsur-unsur sebagai berikut:

1. Adanya pimpinan dan sekelompok manusia yang dipimpin

3. Adanya wewenang dan tanggung jawab

Unsur pimpinan mengambil keputusan dalam organisasi yaitu sebagai

pejabat yang mempunyai tanggung jawab terhadap organisasi, menciptakan suatu

keadaan atau kondisi kepada bawahan agar merasa terikat dan senang hatinya

memberikan bantuan dalam mencapai tujuan organisasi. Adanya pembagian tugas

antara tenaga kerja yang ada didalam perusahaan, dituangkan dalam suatu gambar

yang disebut struktur organisasi, dimana kita dapat mengetahui siapa yang

melakukan pekerjaan dan kepada siapa dia bertanggung jawab, sehingga terlihat

jelas tugas dan tanggung jawab serta kedudukan masing-masing individu dalam

organisasi.

Menurut Siagian (1983:20) bahwa yang dimaksud dengan organisasi

adalah setiap bentuk persekutuan antara dua orang atau lebih yang bekerjasama

untuk mencapai suatu ikatan hirarki dimana selalu terdapat hubungan antara

seseorang atau sekelompok orang yang disebut pimpinan dan juga bawahan.

Jadi organisasi merupakan faktor yang sangat menentukan dalam aktifitas

perusahaan karena didalamnya terdapat hubungan diantara orang-orang yang

menjalankan aktifitas tersebut. Untuk itu perlu dibuat suatu bagan yang

menggambarkan hubungan tersebut termasuk hubungan antara masing-masing

kegiatan atau fungsi-fungsi yang dinamakan bagan organisasi atau struktur

Mona Plaza Hotel dalam menjalankan aktivitasnya membagi tugas dan

wewenang kedalam beberapa departemen. Departemen-departemen tersebut

antara lain yaitu:

1. Accounting Department

2. Marketing Department

3. Room Department

4. Food and Beverage Department

5. Personal Department

6. Security Department

Departemen-departemen diatas memiliki tugas dan wewenang yang

berbeda-beda. Untuk lebih jelas mengenai struktur organisasi pada Mona Plaza

Bagan atau gambar di atas memberikan penjelasan adanya pembagian

tugas dan tanggung jawab yang berbeda-beda pada masing-masing departemen

dan bagian-bagian pelaksana lainnya. Berikut penulis sajikan mengenai tugas dan

tanggung jawab dari setiap departemen pada Mona Plaza Hotel Pekanbaru:

1. Manajer Unit

Manajer unit merupakan pimpinan tertinggi yang terdapat pada Mona

Plaza Hotel Pekanbaru, dimana manager unit membawahi seluruh departemen

yang ada. Adapun tugas atau wewenang yang diemban oleh seorang manager unit

adalah antara lain:

a. Bertanggung jawab lansung kepada direktur utama.

b. Mengusahakan dan meningkatkan efisiensi kepada tamu dan relasi hotel

untuk mencapai kepuasan tamu dan keuntungan maksimal dari operasional

hotel

c. Merencanakan dan melaksanakan tahapan usaha yang nantinya dapat

menyebabkan kenaikan volume bisnis dan keuntungan hotel

d. Menentukan tujuan dan kebijaksanaan operasional perusahaan secara

menyeluruh

e. Mencari semua sumber yang memungkinkan untuk menjadi bahan

f. Selalu melaksanakan teknik-teknik manajemen modern untuk mencapai

sasaran keuntungan maksimal dan perkembangan perusahaan

2. Accounting Department

Accounting Department merupakan departemen yang menangani

masalah-masalah keuangan dan pembukuan perusahaan. Tugas dan tanggung jawabnya

antara lain:

a. Mengelola keuangan perusahaan, baik pengeluaran maupun penerimaan

b. Membuat laporan keuangan setiap periode tertentu

c. Melaksanakan tugas penerimaan dan pengeluaran uang serta penerimaan

tagihan

3. Marketing Department

Marketing Department merupakan departemen yang bertugas

melaksanakan penjualan dan pemasaran seluruh produk yang dimiliki oleh hotel.

Marketing department diawasi lansung oleh Marketing Executive. Adapun tugas

dan tanaggung jawabnya antara lain:

a. Bertanggung jawab lansung kepada manager marketing

b. Membuat publikasi tentang hotel dan mencari hubungan dengan pihak luar

c. Melaksanakan pemasaran hotel dan membuat perjanjian kerjasama dengan

4. Room Department

Room Department merupakan departemen yang menangani

masalah-masalah yang berhubungan dengan kamar tamu, gedung hotel, restaurant dan

sebagainya. Room department ini dibagi atas 3 bagian dan diawasi oleh seorang

supervisor yaitu front office, house keeper, dan engineering.

5. Food and Beverage Department

Food and Beverage Departemen merupakan departemen yang menangani

masalah makanan dan minuman bagi para tamu. Food and Beverage Department

mempunyai tugas dan tanggung jawab antara lain:

a. Pengadaan makanan dan minuman mulai dari bahan mentah sampai siap

dikonsumsi oleh para tamu

b. Melayani pemesanan makanan dan minuman bagi para tamu hotel

6. Personal Department

Personal Department merupakan departemen yang mengelola bagian

kepegawaian dan karyawan dalam perusahaan. Adapun tugas dan wewenang dari

personal department antara lain:

a. Mengatur segala sesuatu yang berhubungan dengan masalah kepegawaian

dan karyawan

b. Menyusun peraturan dan tata tertib perusahaan yang berlaku bagi seluruh

7. Security Department

Security department merupakan departemen yang menangani masalah

keamanan hotel. Tugas dan tanggung jawab dari departemen ini antara lain

adalah:

a. Wajib menyelidiki setiap tamu yang datang

b. Menjaga lingkungan hotel

Seperti yang telah penulis jelaskan terdahulu, bahwa setiap departemen

mempunyai sub bagian kerja masing. Adapun sub bagian kerja

masing-masing departemen tersebut antara lain adalah:

1. Accounting Department

a. Chief Accounting

Tugas dan tanggung jawabnya antara lain adalah:

1). mengerjakan buku kas masuk

2). mengerjakan kartu-kartu biaya

b. General Cashier

Tugas dan tanggung jawabnya antara lain adalah:

1). Mengantar tamu hotel ke kamar yang telah disiapkan

3). Memeriksa seluruh kamar di setiap floor

c. House Man

Adapun tugas dan tanggung jawabnya antara lain:

1). Bertanggung jawab khusus terhadap kebersihan kamar para tamu dan

lingkungannya

2). Membersihkan alat-alat kerja dan menyimpan pada tempat yang telah

ditetapkan

3). Memberikan pelayanan terhadap tamu dan mengantarkan segala

keperluan tamu

2. Engineering Supervisor

Adapun tugas dan tanggung jawabnya antara lain:

1). Bertanggung jawab lansung kepada manager unit

2). Mengontrol cara kerja dan aktivitas dalam engineering dalam hal

technician dan driver

3). Engineering supervisor mengepalai :

a. Technician

Adapun tugas dan tanggung jawabnya antara lain:

2). Melakukan pergantian mesin apabila sudah diperlukan

b. Electric Technician

Adapun tugas dan tanggung jawabnya antara lain:

1). Merawat, memperbaiki dan memperhatikan jaringan

listrik yang terdapat di hotel

2). Mengganti peralatan listrik, baik bola lampu, wayar dan

sebagainya apabila sudah diperlukan

c. Building Technician

Adapun tugas dan tanggung jawabnya antara lain:

1). Merawat seluruh bagian gedung, baik bagian dalam

ataupun luar

2). Memperbaiki gedung yang rusak dan melakukan

renovasi gedung apabila diperlukan.

d. Gardener

Adapun tugas dan tanggung jawabnya antara lain:

1). Melakukan pemupukan, pembibitan bunga dan tanaman

2). Membersihkan halaman dan tanaman yang berada di

e. Driver

Adapun tugas dan tanggung jawabnya antara lain:

1). Mengatur dan menjemput karyawan jika ada keperluan

karyawan

3. Food and Beverage Department

a. Food and Beverage Supervisor

Adapun tugas dan tanggung jawabnya antara lain:

1). Mengatur jadwal waitress

2). Menyusun daftar menu tamu

3). Bertanggung jawab atas operasional restaurant

b. Cook

Adapun tugas dan tanggung jawabnya antara lain:

1). Memasak orderan tamu dan karyawan

c. Waitress

Adapun tugas dan tanggung jawabnya antara lain:

1). Melayani tamu restaurant

3). Melayani tamu saat sarapan

4). Membersihkan areal restaurant

5). Clear up (mengambil piring yang sudah kotor di kamar)

4. Security Restaurant

Security memiliki tugas dan tanggung jawab masalah keamanan

lingkungan hotel, yang mana pembagian kerja diatur menurut shift yang telah

ditentukan. Security tersebut memiliki 3 shift dalam bekerja, yaitu:

1). Shift I : pukul 07.00 WIB – 15.00 WIB

2). Shift II : pukul 15.00 WIB – 23.00 WIB

3). Shift III : pukul 23.00 WIB – 07.00 WIB

1. Aktivitas Mona Plaza Hotel

Mona Plaza Hotel Pekanbaru merupakan salah satu perusahaan yang

bergerak dalam bidang jasa perhotelan yang sekarang ini masih bertahan di

tengah-tengah kehidupan masyarakat Pekanbaru umumnya. Hotel yang beralamat

di Jl. H.R. Soebrantas ini telah berdiri selama tujuh tahun lamanya dan merupakan

cabang dari Hotel Mutiara Merdeka yang ada di Pekanbaru.

Menawarkan jasa yang maksimal merupakan tujuan utama berdirinya

a. Bidang Akomodasi

Bidang akomodasi merupakan produk utama dan menjadi usaha pokok

dari Mona Plaza Hotel. Bidang akomodasi ini antara lain berupa:

- Penyediaan kamar bagi keperluan tamu yang menginap secara fisik

- Keseluruhan dari bangunan hotel

- Ukuran serta jumlah kamar

- Fasilitas hotel

Fasilitas merupakan produk dari hotel yang ditawarkan untuk memberikan

kepuasan bagi tamu yang datang untuk menginap. Untuk memenuhi produk

tersebut, hotel harus mempunyai penampilan yang memikat baik itu dari segi

penampilan fisik maupun pelayanan terhadap tamu yang datang. Oleh karena itu,

hotel harus memperhatikan suasana yang sesuai dengan selera dan keinginan

pengunjung.

Akomodasi juga harus dilengkapi dengan fasilitas-fasilitas lain untuk

memenuhi kebutuhan para pengunjung selama dalam perjalanan. Kendaraan yang

dimiliki oleh Mona Plaza Hotel sebagai bagian dari jasa akomodasi merupakan

salah satu fasilitas yang diberikan pihak hotel kepada tamu yang datang.

Kamar Mona Plaza Hotel terbagi menjadi 3 kelas, yaitu: standar room,

deluxe room dan suite room yang masing-masing memiliki perbedaan dalam segi

bagi para konsumen sesuai dengan selera dan kondisi keuangan dari konsumen

tersebut. Dan dalam penjualan jasa kamar, pihak hotel menerima kunjungan tamu

dalam bentuk perorangan ataupun rombongan.

b. Bidang Restaurant

Bidang Restaurant ini terpisah dari bidang akomodasi. Bidang ini adalah

bidang yang berfungsi menghasilkan dan menyiapkan makanan dan minuman,

baik untuk keperluan restaurant maupun untuk keperluan tamu yang menginap

dan sering disebut sebagai bidang food and beverage. Adapun makanan dan

minuman yang tersedia merupakan masakan dari dalam negri.

c. Bidang Opening Minor

Bidang ini merupakan bidang usaha yang mengelola pelayanan lain di luar

operasi kamar, yang merupakan usaha pihak hotel untuk memenuhi segala

kebutuhan yang diperlukan oleh para tamu. Yang termasuk kedalam bidang ini

adalah:

- Loundry service

- Meeting room

- Taxi

C. Laporan Keuangan Perusahaan

Laporan keuangan sangat dieprlukan bagi seorang analis sebagai

media yang paling penting untuk menilai prestasi dan kondisi ekonomis

suatu perusahaan. Laporan keuangan inilah yang akan menjadi bahan

sarana informasi (screen) bagi analis dalam mengambil suatu keputusan.

Selain itu laporan keuangan dapat menjadi alat ukur dalam menilai kinerja

manajer di suatu perusahaan dalam suatu periode tertentu. Oleh karena itu

laporan keuangan sangat diperlukan dalam suatu perusahaan.

1. Pengertian laporan keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan

keuangan pada dasarnya merupakan suatu refleksi dari sekian banyak

transaksi yang terjadi di dalam perusahaan. Transaksi dan peristiwa yang

bersifat keuangan dicatat serta dogolong-golongkan dan diringkaskan

dengan cara setepat-tepatnya, dan kemudian diadakan penafsiran untuk

berbagai tujuan.

Menurut Sutrisno (2001:9) dalam bukunya yang berjudul Manajemen

Keuangan, pengertian laporan keuangan adalah:

“Laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi

Laporan keuangan disusun dengan maksud untuk menyediakan informasi

keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai

bahan pertimbangan dalam mengambil keputusan...”

Menurut ikatan Akuntasi Indonesia (1996:2) pengertian laporan keuangan

yaitu, laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi Neraca, laporan laba-rugi,

laporan perubahan posisi keuangan, catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurutn Weston (1996:20) dalam bukunya yang berjudul Manajemen

Keuangan, pengertian laporan keuangan adalah: laporan keuangan terutama

terdiri atas neraca dan perhitungan laba rugi yang berisi informasi tentang prestasi

perusahaan di masa lampau dan dapat dipakai sebagai dasar untuk penetapan

kebijaksanaan perusahaan di masa yang akan datang.

2. Tujuan laporan keuangan

Penyajian laporan keuangan perusahaan dalam garis besarnya mempunyai

maksud untuk memberikan informasi secara kuantitatif mengenai posisi keuangan

dalam suatu perusahaan pada suatu periode tertentu serta guna memperoleh

pengembalian tingkat investasi yang memuaskan atas dana yang telah

diinvestasikan.

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (5) :

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

perusahaan.

Menurut prinsi Akuntansi Indonesia (1998) menyatakan bahwa tujuan

laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari suatu kegiatan usaha dalam rangka

memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksir potensi perusahaan dalam

menaksirkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban perusahaan seperti aktivitas

pembiayaan dan aktivasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan, seperti informasi mengenai kebijakan

APB Statement No.4 (AICPA), menggambarkan tujuan laporan keuangan

perusahaan dan membaginya menjadi:

a. Tujuan umum: “menyajikan laporan keuangan, hasil usaha, dan

perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang

diterima”.

b. Tujuan khusus memberikan informasi tentang kekayaan, kewajiban,

kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta

informasi biaya yang relevan.

3. Jenis-Jenis Laporan Keuangan

Laporan keuangan menurut Drs. Sutrisno MM, dalam bukunya yang

berjudul Manajemen Keuangan mengemukakan bahwa laporan keuangan yang

dikenal secara umum terdiri dari dua jenis, yaitu:

a. Neraca

Neraca adalah laporan keuangan yang menggambarkan posisi

harta, hutang, modal pada periode tertentu. Harta (aktiva) disajikan dalam

kriteria harta lancar dan harta tidak lancar. Hutang (kewajiban) disajikan

sebagai hutang jangka panjang dan hutang jangka pendek, tujuan neraca

untuk menunjukkan posisi keuangan suatu perushaan pada suatu periode

tertentu, baisanya pada waktu tutup buku dan ditentukan sisanya apda

Di dalam menyajikannya, neraca dapat dibagi dalam 3 bentuk:

a). Bentuk vertikal (report form)

Neraca dalam bentuk vertikal disajikan dalam satu

halaman vertikal, di sebelah atas dicantumkan total aktiva dan di

sebelah bawah disajikan pos kewajiban dan pos modal.

b). Bentuk Skontro (Account Form)

Neraca dalam bentuk skontro aktiva disajikan di sebelah

kiri dan kewajiban serta modal ditempatkan disebelah kanan

sehingga penyajiannya berbentuk sebelah menyebelah (bentuk T).

c). Bentuk yang menyajikan posisi keuangan

Neraca dalam bentuk posisi keuangan ini tidak disajikan

dalam bentuk sebelumnya yang berpedoman pada persamaan

akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva

lancar dikurangi hutang lancar dan pengurangannya dapat

diketahuisebagai modal kerjanya. Modal kerja ditambah aktiva

tetap dan lainnya kemudian dikurangi hutang jangka panjang maka

b. Laporan laba-rugi

Laporan laba-rugi adalah laporan keuangan yang menggambarkan

hasil yang diterima perusahaan selama satu periode tertentu serta

biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut. Laporan

laba-rugi dapat disusul ke dalam dua bentuk yaitu:

a. Bentuk single step

Laporan laba rugi dalam bentuk ini yaitu menggabungkan

semua penghasilan menjadi satu kelompok dan menggabungkan

semua biaya ke dalam suatu kelompok, sehingga untuk

menghitung laba-rugi bersihnya hanya memerlukan satu langka

yaitu mengurangi jumlah total pendapatan terhadap jumlah

biaya-biaya yang dikeluarkan.

b. Bentuk multiple step

Laporan laba rugi dalam bentuk ini dilakukan melalui

pengelompokan yang lebih teliti sesuai dengan prinsip akuntansi

yang dipergunakan secara umum. Adapun neraca dan laporan laba

rugi pada Hotel Mona Plaza Pekanbaru dapat dilihat dalam Tabel

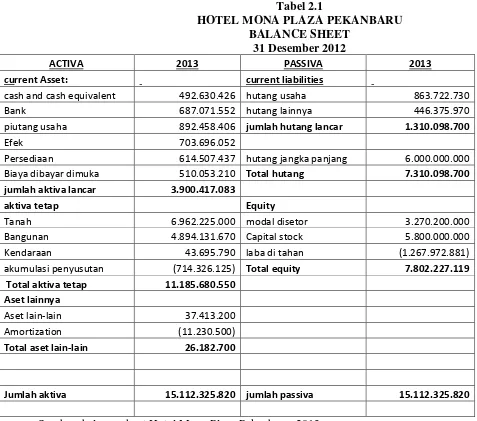

Tabel 2.1

HOTEL MONA PLAZA PEKANBARU BALANCE SHEET

31 Desember 2012

ACTIVA 2013 PASSIVA 2013

current Asset: current liabilities

cash and cash equivalent 492.630.426 hutang usaha 863.722.730

Bank 687.071.552 hutang lainnya 446.375.970

piutang usaha 892.458.406 jumlah hutang lancar 1.310.098.700

Efek 703.696.052

Persediaan 614.507.437 hutang jangka panjang 6.000.000.000

Biaya dibayar dimuka 510.053.210 Total hutang 7.310.098.700

jumlah aktiva lancar 3.900.417.083

aktiva tetap Equity

Tanah 6.962.225.000 modal disetor 3.270.200.000

Bangunan 4.894.131.670 Capital stock 5.800.000.000

Kendaraan 43.695.790 laba di tahan (1.267.972.881)

akumulasi penyusutan (714.326.125) Total equity 7.802.227.119 Total aktiva tetap 11.185.680.550

Aset lainnya

Aset lain-lain 37.413.200

Amortization (11.230.500)

Total aset lain-lain 26.182.700

Jumlah aktiva 15.112.325.820 jumlah passiva 15.112.325.820

Tabel 2.2

HOTEL MONA PLAZA PEKANBARU BALANCE SHEET

31 Desember 2013

ACTIVA 2013 PASSIVA 2013

current Asset: current liabilities

cash and cash

equivalent 565.972.202 hutang usaha 896.746.647

Bank 738.446.713 hutang lainnya 460.078.334

Efek 872.499.120 jumlah hutang lancar 1.356.824.981

piutang usaha 287.445.703

Persediaan 688.136.005

hutang jangka

panjang 7.500.000.000

Biaya dibayar dimuka 490.233.000 Total hutang 8.856.824.981 jumlah aktiva lancar 3.642.682.743

aktiva tetap

Tanah 7.097.445.000 Equity

Bangunan 5.323.603.364 modal disetor 2.590.233.000 Kendaraan 69.704.503 Capital stock 5.255.479.503 akumulasi penyusutan (788.109.227) laba di tahan (1.331.681.603)

Total aktiva tetap 11.702.643.640 Total equity 6.514.030.900 Aset lainnya

Aset lain-lain 39.100.000

Amortization (13.570.500)

Total aset lainnya 25.529.500

Jumlah aktiva 15.370.855.880 jumlah passiva 15.370.855.880

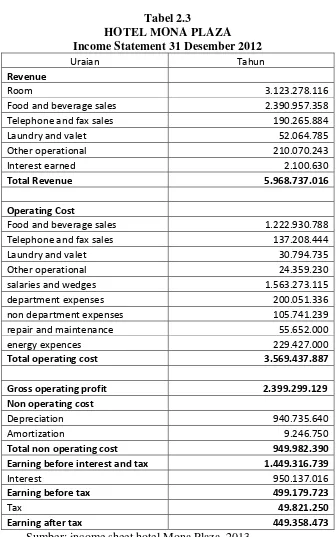

Tabel 2.3

HOTEL MONA PLAZA Income Statement 31 Desember 2012

Uraian Tahun

Revenue

Room 3.123.278.116

Food and beverage sales 2.390.957.358

Telephone and fax sales 190.265.884

Laundry and valet 52.064.785

Other operational 210.070.243

Interest earned 2.100.630

Total Revenue 5.968.737.016

Operating Cost

Food and beverage sales 1.222.930.788

Telephone and fax sales 137.208.444

Laundry and valet 30.794.735

Other operational 24.359.230

salaries and wedges 1.563.273.115

department expenses 200.051.336

non department expenses 105.741.239

repair and maintenance 55.652.000

energy expences 229.427.000

Total operating cost 3.569.437.887

Gross operating profit 2.399.299.129 Non operating cost

Depreciation 940.735.640

Amortization 9.246.750

Total non operating cost 949.982.390

Earning before interest and tax 1.449.316.739

Interest 950.137.016

Earning before tax 499.179.723

Tax 49.821.250

Earning after tax 449.358.473

Tabel 2.4

Food and beverage sales 2.463.884.117

Telephone and fax sales 211.437.561

Laundry and valet 60.562.895

Other operational 240.674.775

Interest earned 2.108.270

Total Revenue 6.180.240.712

Operating Cost

Food and beverage sales 1.278.568.077

Telephone and fax sales 161.663.631

Laundry and valet 37.365.635

Other operational 5.559.145

salaries and wedges 1.845.381.010

department expenses 119.276.876

non department expenses 110.341.478

repair and maintenance 58.674.324

energy expences 236.782.891

Total operating cost 3.616.830.178

Gross operating profit 2.563.410.534

Non operating Cost

Depreciation 910.742.236

Amortization 8.243.513

Total non operating Cost 918.985.749

Earning before interest and tax 1.644.424.785

Interest 950.137.016

Earning before tax 694.287.769

Tax 53.095.217

Earning after tax 641.192.000

D. Rasio Keuangan Perusahaan

Rasio keuangan merupakan alat yang digunakan untuk

menganalisis kondisi keuangan dan kinerja perusahaan. Pada dasarnya

untuk menghitung rasio keuangan perusahaan diperlukan angka-angka

yang ada dalam kolom neraca dan kolom laporan laba-rugi atau kombinasi

antara keduanya. Seorang manajer keuangan harus menyadari bahwa rasio

ekuangan pada dasarnya tidak memiliki nilai uang yang sebenarnya tetapi

merupakan perbandingan dua angka yang memiliki nilai.

1. Pengertian rasio keuangan

Menurut Harahap (2001:297) dalam bukunya yang berjudul

Analisa Kritis Atas Laporan Keuangan, pengertian rasio keuangan adalah:

“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang memiliki hubungan yang relevan dan signifikan. Misalnya antara hutang dan modal, antara kas dan total aktiva, antara harga pokok penjualan dengan total penjualan dan sebagainya.”

Adapun cara yang digunakan dalam menganalisis rasio keuangan

perusahaan dapat menggunakan dua cara yaitu:

a. Time analysis approach

Yaitu suatu cara untuk menganalisis dengan cara membandingkan

rasio-rasio keuangan perusahaan dari suatu periode dengan periode

b. Cross sectional approach

Yaitu suatu cara untuk menganalisis dengan cara membandingkan

rasio-rasio keuangan perusahaan yang sejenis pada periode yang sama

ataupun membandingkannya dengan rata-rata industri yang ada.

2. Jenis-jenis rasio keuangan

Menurut Syahyunan (2004:84) dalam buku Manajemen Keuangan

membagi jenis rasio keuangan yang secara umum dipergunakan dalam suatu

perusahaan ada 4 (empat) jenis rasio diantaranya: Rasio Likuiditas, Rasio

Leverage, Rasio aktivitas, dan rasio Profitabilitas.

a. Rasio Likuiditas (Liquidity Rasio)

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka

pendeknya secara tepat waktu. Rasio ini dibagi atas:

1. Rasio Lancar (current ratio)

Rasio lancar digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva

lancar yang tersedia. Rasio ini dihitung dengan rumus sebagai berikut:

Rasio Lancar = Aktiva lancar

Hutang lancar

Rasio lancar tahun 2012 = 3.900.417.083

1.310.098.700

= 2.98 atau 297.7 %

Rasio lancar tahun 2013 =

Rasio cepat = Aktiva lancar- (persediaan + biaya dibayar dimuka)

Hutang lancar

Perhitungan rasio capat Hotel Mona Plaza Pekanbaru dalam kurun waktu 2 tahun

terakhir adalah sebagai berikut :

Rasio cepat tahun 2012 =

3.642.682.743 1.356.824.981 = 2.69 atau 268.4%

2. Rasio cepat (Quick ratio)

Rasio cepat digunakan untuk menghitung kemampuan perusahaan

dalammembayar kewajiban-kewajiban jangka pendeknya dengan menggunakan

aktiva yang paling lancar.

3.900.417.083 – (614.507.437+510.053.210)

1.310.098.700

= 2.11 atau 211.88 %

Rasio cepat tahun 2013 = 3.642.682.743 – (688.136.005+490.233.000)

1.356.824.981

3. Rasio Kas (Cash Ratio)

Rasio kas digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban-kewajiban jangka pendeknya dengan menggunakan kas

yang tersedia dan yang segera dapat diuangkan.

Rasio kas = Kas + Efek

Hutang Lancar

Perhitungan rasio kas pada Hotel Mona Plaza Pekanbaru dalam kurun waktu 2 tahun yakni:

Rasio kas tahun 2012 = 492.630.426 + 703.696.052

1.310.098.700

= 0,91 atau 91,31%

Rasio kas tahun 2013 = 565.972.202 +872.499.120

1.356.824.981

= 1,06 atau 106,01%

4. Modal Kerja Bersih (Net Working Capital)

Modal kerja bersih digunakan untuk menghitung seberapa besar kelebihan

aktiva lancar dan hutang lancar.

Modal kerja bersih = Aktiva Lancar- Hutang Lancar

Perhitungan modal kerja bersih pada Hotel Mona Plaza Pekanbaru adalah sebagai

Modal Kerja Bersih tahun 2012 = 3.900.417.083 - 1.310.098.700

= Rp. 2.590.318.383

Modal Kerja Bersih tahun 2013 = 3.642.682.743 – 1.356.824.981

= Rp. 2.285.857.762

b. Rasio Leverage (Leverage ratio)

Rasio leverage juga sering disebut dengan rasio solvabilitas. Rasio ini

digunakan untuk emngetahui kemampuan perusahaan dalam melunasi seluruh

kewajiban-kewajibannya (hutangnya), atau dengan kata lain rasio ini digunakan

untuk mengetahui apakah operasional perusahaan lebih banyak di danai oleh

hutang atau modal sendiri. Rasio ini dibagi atas:

1. Rasio hutang atas Aktiva (Debt Ratio)

Rasio hutang atas aktiva digunakan untuk mengatur jumlah aktiva

perusahaan yang dibiayai oleh hutang atau modal sendiri. Rasio ini di hitung

dengan rumus sebagai berikut:

Rasio hutang atas aktiva = Total Hutang

Perhitungan rasio hutang atas aktiva pada Hotel Mona Plaza Pekanbaru dalam 2

tahun terakhir adalah sebagai berikut:

Rasio hutang aktiva pada tahun 2012 = 7.310.098.700

15.112.325.820

= 0.48 atau 48.37 %

Rasio hutang aktiva pada tahun 2013 = 8.856.824.981

15.370.855.880

= 0.58 atau 57.62 %

2. Rasio hutang atas Modal (Debt To Equity Ratio)

Rasio hutang atas modal digunakan untuk mengetahui jumlah

perbandingan antara hutang dan ekuitas di dalam perusahaan. Dan dapat

mengetahui kemampuan modal sendiri dalam memenuhi seluruh

kewajiban-kewajiban yang ada dalam perusahaan. Rasio ini dihitung dengan rumus sebagai

berikut:

Rasio hutang atas modal = Total hutang

Total modal

Perhitungan rasio hutang atas modal pada Hotel Mona Plaza pekanbaru adalah

sebagai berikut:

Rasio hutang atas modal tahun 2012 = 7.310.098.700

Rasio hutang atas modal tahun 2013 = 8.856.824.981

6.514.030.900

= 1.36 atau 135.96 %

3. Jaminan atas beban bunga (time interest earned)

Jaminan atas beban bunga digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi beban tepatnya berupa bunga. Rasio ini di hitung

dengan rumus sebagai berikut:

Jaminan atas beban bunga = laba sebelum bunga dan pajak

Beban bunga

Perhitungan Jaminan atas beban bunga pada Hotel Mona Plaza pekanbaru adalah

sebagai berikut:

Jaminan atas beban bunga HMP tahun 2012 = 1.449.316.739 950.137.016

= 1,52 atau 152,53%

Jaminan atas beban bunga HMP tahun 2013 = 1.644.424.785

950.137.016

= 1,73 atau 173,07 %

c. Rasio Aktivitas (Activity ratio)

Rasio aktivitas digunakan untuk mengetahui seberapa besar tingkat

efektivitas manajemen dalam menggunakan aktiva yang dimiliki perusahaan

1. Rata-rata hari pengumpulan hutang (Average collection

periode)

Rata-rata pengumpulan hutang dipergunakan untuk menghitung berapa

kali dana yang tertanam dalam piutang perusahaan berputar dalam setahun .

Rasio ini di hitung dengan rumus sebagai berikut:

Rata-rata hari pengumpulan hutang = jumlah piutang × 360

Penjualan

Perhitungan hari rata-rata pengumpulan piutang pada Hotel Mona Plaza

Pekanbaru selama 2 tahun adalah sebagai berikut:

Rata-rata hari pengumpulan hutang tahun 2012 = 892.458.406 ×360

5.968.737.016

= 53,82 hari

Rata-rata hari pengumpulan hutang tahun 2013 = 287.445.703 × 360

6.180.240.712

= 16,74 hari

2. Perputaran aktiva tetap (fixed asset turn-over)

Perputaran aktiva tetap digunakan untuk mengukur efektivitas manajemen

perusahaan untuk menghasilkan tingkat penjualan. Rasio ini dihitung dengan

rumus sebagai berikut:

Perputaran aktiva tetap = penjualan

Total aktiva tetap

Perhitungan total aktiva tetap pada hotel Mona Plaza Pekanbaru selama dua tahun

adalah sebagai berikut:

Perputaran aktiva tetap tahun 2012 = 5.968.737.016

11.185.680.550

= 0, 53 kali

Perputaran aktiva tetap tahun 2013 = 6.180.240.712

11.702.643.640

= 0, 52 kali

3. Perputaran total Aktiva (total Assets turn-Over)

Perputaran total aktiva digunakan untuk mengukur efektivitas manajemen

dalam menggunakan dana yang tertanam pada seluruh aktiva yang dimiliki oleh

perusahaan untuk menghasilkan tingkat penjualan. Rasio ini di hitung dengan

Perputaran total aktiva = Penjualan

Total Aktiva

Perhitungan perputaran total aktiva pada Hotel Mona Plaza pekanbaru dalam

waktu 2 tahun terakhir adalah:

Perputaran total aktiva tahun 2012 = 5.968.737.016

15.112.325.820

= 0, 39 kali

Perputaran total aktiva tahun 2013 = 6.180.240.712

15.370.855.880

= 0, 40 kali

d. Rasio Profitabilitas (Profitability ratio)

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan manajemen terhadap

sumber-sumber daya yang dimiliki oleh perusahaan. Rasio ini dibagi atas :

1. Marjin Laba Kotor (Gross profit Margin)

Marjin laba kotor digunakan untuk mengukur efisiensi pengendalian

terhadap harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan

untuk berproduksi secara efisien. Rasio ini dihitung dengan rumus sebagai

Marjin Laba Kotor = Laba Kotor

Penjualan

Perhitungan marjin laba kotor pada Hotel Mona Plaza Pekanbaru adalah sebagai

berikut:

Marjin laba kotor tahun 2012 = 2.399.299.129

5.968.737.016

= 0,40 atau 40,19%

Marjin laba kotor tahun 2013 = 2.563.410.534

6.180.240.712

= 0,41 atau 41,47%

2. Marjin Laba usaha (operating profit margin)

Marjin laba usaha digunakan untuk mengukur tingkat laba operasi yang

dihasilkan oleh perusahaan dibandingkan dengan volume penjualan. Rasio ini

dihitung dengan rumus sebagai berikut:

Marjin laba usaha = laba usaha

Penjualan

Perhitungan marjin laba usaha pada Hotel Mona Plaza Pekanbaru adalah

Marjin laba usaha tahun 2012 = 1.449.316.739

5.968.737.016

= 0,24 atau 24,28%

Marjin laba usaha tahun 2013 = 1.644.424.785

6.180.240.712

= 0,26 atau 26,60%

3. Marjin laba bersih (net profit margin)

Marjin laba bersih digunakan untuk mengukur laba bersih sesudah pajak

yang dihasilkan oleh perusahaan dibandingkan dengan volume penjualan. Rasio

ini dihitung dengan rumus sebagai berikut:

Marjin laba bersih = laba bersih

Penjualan

Berikut ini perhitungan marjin laba bersih Hotel Mona Plaza dalam 2 tahun:

Marjin laba bersih tahun 2012 = 449.358.473

5.968.737.016

= 0,07 atau 7,52%

Marjin laba bersih tahun 2013 = 641.192.000

6.180.240.712

4. Tingkat Pengembalian atas Investasi (Return on Investment)

ROI

Tingkat pengembalian atas investasi digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih sesudah pajak dari total

aktiva yang dimiliki oleh perusahaan. Rasio ini di hitung dengan rumus sebagai

berikut:

Tingkat pengembalian atas investasi = Laba bersih

Total aktiva

Perhitungan tingkat pengemabalian atas investasi pada Hotel Mona Plaza

Pekanbaru selama dua tahun terakhir adalah sebagai berikut:

Tingkat pengembalian investasi tahun 2012 = 449.358.473

15.112.325.820

= 0,02 atau 2,97 %

Tingkat pengembalian investasi tahun 2013 = 641.192.000 15.370.855.880

= 0,04 atau 4,17%

5. Tingkat Pengembalian Atas Modal (Return On Equity) ROE

Tingkat pengembalian atas modal digunakan untuk mengukur kemampuan

perusahaan dalam memperoleh laba yang tersedia bagi pemiliki perusahaan

Tingkat pengembalian atas modal = Laba Bersih

Total Modal

Perhitungan tingkat pengembalian atas modal pada hotel Mona Plaza pekanbaru

selama 2 tahun adalah sebgaai berikut:

Tingkat pengembalian atas modal tahun 2012 = 449.358.473

7.802.227.119

= 0,05 atau 5,75 %

Tingkat pengembalian atas modal tahun 2013 = 641.192.000

6.514.030.900

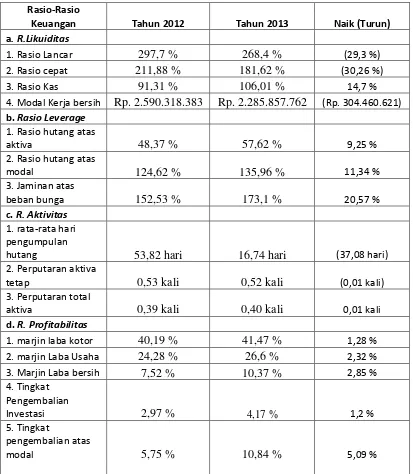

Tabel 2.5

HOTEL MONA PLAZA PEKANBARU

RASIO KEUANGAN

TAHUN 2012-2013

Rasio-Rasio

Keuangan Tahun 2012 Tahun 2013 Naik (Turun)

a. R.Likuiditas

1. Rasio Lancar 297,7 % 268,4 % (29,3 %)

2. Rasio cepat 211,88 % 181,62 % (30,26 %)

3. Rasio Kas 91,31 % 106,01 % 14,7 %

4. Modal Kerja bersih Rp. 2.590.318.383 Rp. 2.285.857.762 (Rp. 304.460.621)

b. Rasio Leverage

1. Rasio hutang atas

aktiva 48,37 % 57,62 % 9,25 %

2. Rasio hutang atas

BAB III

ANALISIS DAN EVALUASI

Berdasarkan laporan keuangan yang diperoleh dari Jotel Mona Plaza

Pekanbaru, maka pada bab ini penulis akan melakukan analisis dan evaluasi

terhadap kondisi keuangan di dalam perusahaan yang telah berubah ke dalam

bentuk rasio-rasio keuangan. Untuk lebih jelasnya dapat di lihat dari hasil

perubahan-perubahan rasio keuangan tahun 2012 sampai tahun 2013.

A. Rasio Likuiditas

1. Rasio Lancar (Current Ratio)

Rasio lancar pada tahun 2012 sebesar 2,97 atau 297,7% ini berarti setiap

Rp.1 hutang lancar dapat dijamin dengan Rp. 2,97 aktiva lancar. Sedangkan rasio

lancar pada tahun 2013 sebesar 2,68 atau 268,4%, ini berarti setiap Rp.1 hutang

lancar dapat dijamin dengan Rp. 2,68 aktiva lancar.

Rasio lancar pada tahun 2013 mengalami penurunan sebesar 0,29 atau

29% hal ini dikarenakan adanya kenaikan sejumlah aktiva lancar yang tidak

sebanding dengan naiknya jumlah hutang lancar di tahun 2013. Walaupun rasio

lancar mengalami Penurunan namun ini menunjukkan bahwa kondisi keuangan

perusahaan di tahun 2013 dalam keadaan baik), karena rasio lancar yang dimiliki

2. Rasio Cepat (Quick ratio)

Rasio cepat pada tahun 2012 sebebsar 2,11 atau 211,88%, ini berarti pada setiap

Rp.1 hutang lancar dapat dijamin dengan Rp. 2,11 atau 211,88% aktiva lancar

yang paling lancar. Rasio cepat pada tahun 2013 sebesar 1,81 atau 181,62% ini

berarti setiap Rp.1 hutang lancar dapat dijamin dengan Rp. 1,81 aktiva lancar

yang paling lancar.

Rasio cepat pada tahun 2013 mengalami penurunan sebesar 0,30 atau

30,26 %. Hal ini disebabkan karena menurunnya jumlah aktiva lancar dan

meningkatnya jumlah hutang lancar pada tahun 2013.

3. Rasio Kas

Rasio kas pada tahun 2012 sebesar 0,91 atau 91,31%, ini berarti setiap

Rp.1 hutang lancar dapat dijamin dengan Rp. 0,91 kas dan yang segera menjadi

kas. Sedangkan rasio kas pada tahun 2013 sebesar 1,06 atau 106,01%, ini berarti

setiap Rp.1 hutang lancar dapat dijamin dengan Rp. 1,06 kas dan yang segera

menjadi kas.

Rasio kas pada tahun 2013 mengalami kenaikan sebesar 14,7 % hal ini

menunjukkan bahwa terjadi kenaikan jumlah kas menjadi lebih besar dan

turunnya jumlah hutang lancar yang menjadikan posisi kas menjadi seimbang dan

4. Modal kerja bersih

Modal kerja bersih pada tahun 2012 adalah sebesar Rp. 2.590.318.383, hal

ini menunjukkan bahwa kondisi likuiditas perusahaan baik, yang artinya ada

kelebihan jumlah aktiva lancar yang digunakan untuk membantu kelancaran

operasional perusahaan. Sedangkan modal kerja bersih pada tahun 2013 sebesar

Rp. 2.285.857.762.

Modal kerja bersih pada tahun 2013 mengalami penurunan sebesar

Rp. 304.460.621 hal ini disebabkan adanya penurunan jumlah aktiva lancar yang

lebih besar bila dibandingkan dengan turunnya jumlah hutang lancar yang lebih

kecil. Penurunan ini akibat adanya persaingan dari harga jual jasa yang semakin

ketat dan tingginya biaya operasional perusahaan, sehingga berpengaruh terhadap

kinerja manajer untuk menghasilkan volume penjualan yang sesuai dengan target

perusahaan.

B. Rasio Leverage

1. Rasio Hutang atas aktiva (Debt Ratio)

Rasio hutang atas aktiva pada tahun 2012 sebesar 0,48 atau 48,37%, ini

berarti setiap Rp.1 hutang dapat ditutupi dengan aktiva sebesar Rp. 0,48.

Sedangkan rasio hutang atas aktiva pada tahun 2013 sebesar 0,57 atau 57,62%, ini

berarti setiap Rp.1 hutang dapat ditutupi dengan aktiva sebesar Rp. 0,57.

Rasio hutang atas aktiva pada tahun 2013 mengalami kenaikan sebesar

tahun 2013 meningkat bila dibandingkan jumlah hutang pada tahun 2012. Hal ini

terlihat dari kenaikan jumlah aktiva tahun 2013 yang mengalami kenaikan di

tahun 2013. Kenaikan ini menunjukkan jumlah aktiva yang dimiliki perusahaan

untuk menutupi hutang perusahaannya semakin besar. Rasio ini memperlihatkan

kondisi perusahaan yang kurang seimbang, karena di tahun 2013 hotel Mona

plaza mengalami kenaikan penggunaan hutang.

2. Rasio hutang atas Modal (Debt to Equity ratio)

Rasio hutang atas modal pada tahun 2012 adalah sebesar 1,24 atau

124,62%, ini berarti setiap Rp. 1,24 modal sendiri dapat menutupi hutang sebesar

Rp.1. sedangkan rasio hutang atas modal pada tahun 2013 sebesar 1,35 atau

135,96%, ini berarti setiap Rp. 1,35 sendiri dapat menutupi hutang sebesar Rp.1.

Rasio hutang atas modal pada tahun 2013 mengalami kenaikan sebesar

0,11 atau 11%. Hal ini disebabkan terjadinya kenaikan jumlah hutang yang lebih

besar bila dibandingkan dengan kenaikan jumlah ekuitas. Kenaikan ini

menunjukkan bahwa kondisi perusahaan tidak likuid (tidak baik), karena semakin

besarnya modal sendiri yang digunakan untuk menutupi hutang-hutang yang ada

dalam perusahaan.

3. Jaminan atas beban bunga (Time Interest earned)

Jaminan atas beban bunga pada tahun 2012 sebesar 1,52 atau 152,53%, ini

berarti setiap Rp. 1,52 laba sebelum bunga dan pajak yang dihasilkan oleh

sedangkan jaminan atas beban bunga pada tahun 2013 sebesar 1,73 atau 173,1%,

ini berarti setiap Rp. 1,73 laba sebelum bunga dan pajak yang dihasilkan oleh

perusahaan hanya dapat digunakan untuk menutupi beban bunga sebesar Rp.1.

Jaminan atas beban bunga pada tahun 2013 mengalami peningkatan

sebesar 0,20 atau 20%. Hal ini disebabkan adanya peningkatan jumlah pendapatan

pada tahun 2013 sedangkan jumlah bunga yang harus dibayarkan tetap.

Peningkatan ini menunjukkan kondisi perusahaan yang likuid, karena semakin

tingginya laba sebelum bunga dan pajak perusahaan yang digunakan untuk

menjamin beban bunga yang ada.

C. Rasio Aktivitas

1. Rata-Rata Hari Pengumpulan Piutang (Average Collection Periode)

Rata-rata hari pengumpulan piutang pada tahun 2012 berjumlah 53,82

hari, ini berarti piutang berputar dan kembali ke dalam perusahaan menjadi uang

kas diperlukan waktu selama 53,82 hari dalam satu periode. Sedangkan rata-rata

hari pengumpulan piutang pada tahun 2013 berjumlah 16,74 hari, ini berarti

piutang kembali berputar dan kembali ke dalam perusahaan menjadi uang kas

diperlukan waktu selama 16,74 hari dalam satu periode.

Rata-rata hari pengumpulan hutang pada tahun 2013 mengalami

peningkatan selama 37,08 hari dibandingkan tahun 2012. Hal ini disebabkan

karena jumlah piutang perusahaan pada tahun 2013 lebih sedikit bila

2. Perputaran Aktiva Tetap

Perputaran aktiva tetap pada tahun 2012 sebesar 0,53 kali, ini berarti dana

yang tertanam dalam keseluruhan jumlah aktiva tetap berputar sebanyak 0,53 kali

dalam satu tahun. Sedangkan perputaran aktiva tetap pada tahun 2013 sebesar

0,52 kali, ini berarti dana yang tertanam dalam keseluruhan jumlah aktiva lancar

tetap berputar sebanyak 0,52 kali dalam satu tahun.

Perputaran aktiva tetap pada tahun 2013 mengalami penurunan sebanyak

0,01 kali. Hal ini disebabkan jumlah aktiva tahun 2012 lebih besar dibandingkan

dengan jumlah aktiva pada tahun 2013, penurunan ini menunjukkan kemampuan

perusahaan yang tidak stabil dalam mengelola jumlah aktiva yang dimiliki untuk

memperbesar volume penjualan.

D. Rasio Profitabilitas

1. Marjin Laba Kotor

Marjin laba kotor pada tahun 2012 sebesar 0,40 atau 40%, ini berarti setiap

Rp.1 pendapatan perusahaan dapa menghasilkan 0,40 laba kotor perusahaan.

Sedangkan marjin laba kotor pada tahun 2013 0,41 atau 41%. Ini berarti setiap

Rp.1 pendapatan perusahaan dapat menghasilkan Rp. 0,41 laba kotor perusahaan.

Marjin laba kotor pada tahun 2013 mengalami kenaikan sebesar 0,01 atau

1%. Hal ini disebabkan jumlah laba kotor perusahaan pada tahun 2013 lebih besar

Hal ini menunjukkan kondisi perusahaan yang mulai membaik

dibandingkan tahun 2012 untuk berproduksi dan menghasilkan laba kotor yang

lebih besar dibandingkan tahun 2012.

2. Marjin Laba Usaha

Marjin laba usaha pada tahun 2012 sebesar 0,24 atau 24,28%, hal ini

menunjukkan setiap Rp.1 pendapatan perusahaan dapat menghasilkan Rp. 0,24

laba sebelum bunga dan pajak. Sedangkan marjin laba usaha pada tahun 2013

sebesar 0,26 atau 26,60%, ini berarti setiap Rp. 1 pendapatan perusahaan dapat

menghasilkan Rp.0,26 laba sebelum bunga dan pajak.

Marjin laba usaha pada tahun 2013 mengalami peningkatan sebesar 0,02

atau 2%. Hal ini disebabkan karena jumlah laba sebelum bunga dan pajak

perusahaan pada tahun 2013 lebih besar bila dibandingkan dengan jumlah laba

sebelum bunga dan pajak. Peningkatan ini menunjukkan semakin baiknya

kemampuan perusahaan untuk berproduksi secara efisien sehingga laba sebelum

bunga dan pajak yang dihasilkan tahun 2013 mengalami peningkatan.

3. Marjin Laba bersih

Marjin laba bersih pada tahun 2012 sebesar 0,08 atau 8%, ini berarti setiap

Rp.1 pendapatan perusahaan dapat menghasilkan Rp. 0,08 laba bersih sesudah

bunga dan pajak. Sedangkan marjin laba bersih pada tahun 2013 sebesar 0,10 atau

10%. Ini berarti setiap Rp.1 pendapatan perusahaan dapat menghasilkan Rp. 0,10

Marjin laba bersih pada tahun 2012 mengalami peningkatan sebesar 0,02

atau 2%. Hal ini disebabkan jumlah laba bersih sesudah bunga dan pajak

perusahaan pada tahun 2013 lebih besar bila dibandingkan dengan jumlah laba

sesudah bunga dan pajak tahun 2012. Peningkatan ini menunjukkan semakin

baiknya kemampuan perusahaan untuk berproduksi secara efisien sehingga laba

bersih sesudah bunga dan pajak yang dihasilkan tahun 2013 mengalami

peningkatan.

4. tingkat pengembalian atas investasi

Tingkat pengembalian atas investasi pada tahun 2012 sebesar 0.03 atau

3% ini berarti setiap Rp.1 jumlah aktiva yang dimiliki oleh perusahaan dapat

menghasilkan Rp.0,03 laba bersih sesudah bunga dan pajak. Sedangkan tingkat

pengembalian atas investasi pada tahun 2013 sebesar 0,04 atau 4%, ini berarti

setiap Rp.1 jumlah seluruh aktiva yang dimiliki perusahaan dapat menghasilkan

Rp. 0,04 laba bersih sesudah bunga dan pajak.

Tingkat pengembalian atas investasi pada tahun 2013 mengalami

peningkatan sebesar 0,01 atau 1%. Hal ini disebabkan jumlah seluruh aktiva yang

dimiliki perusahaan pada tahun 2013 lebih besar bila dibandingkan dengan

jumlah seluruh aktiva tahun 2012. Peningkatan ini menunjukkan semakin

efektifnya kemampuan perusahaan dalam menggunakan jumlah seluruh aktiva

5. Tingkat pengembalian investasi atas modal

Tingkat pengembalian investasi atas modal pada tahun 2012 sebesar 0,06

atau 6%, ini berarti setiap Rp.1 modal yang ditanamkan ke dalam perusahaan

dapat menghasilkan Rp. 0,06 laba bersih sesudah bunga dan pajak. Sedangkan

tingkat pengembalian atas modal tahun 2013 sebesar 0,10 atau 10% ini berarti

setiap Rp.1 modal yang ditanamkan ke dalam perusahaan dapat menghasilkan Rp.

0,10 laba bersih sesudah bunga dan pajak.

Tingkat pengembalian modal pada tahun 2013 mengalami peningkatan

sebesar 0,04 atau 4%. Hal ini disebabkan jumlah modal yang dimiliki perusahaan

pada tahun 2013 lebih kecil bila dibandingkan dengan jumlah modal tahun 2012.

Peningkatan ini menunjukkan semakin efisiennya perusahaan dalam

menggunakan modal yang dimiliki untuk meningkatkan volume penjualan

sehingga laba bersih sesudah bunga dan pajak ditahun 2013 mengalami

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisa dan evaluasi atas rasio-rasio keuangan yang ada pada

Hotel Mona Plaza Pekanbaru, dapat diambil kesimpulan mengenai kondisi

keuangan yang dimiliki perusahaan. Adapun kesimpulan yang dapat ditarik

adalah sebagai berikut:

1. Kondisi Likuiditas

Dilihat dari kondisi Rasio likuiditas, Hotel Mona Plaza Pekanbaru dalam

dua tahun terakhir mengalami penurunan. Hal ini disebabkan karena menurunnya

sejumlah nilai rasio pada tahun 2013, seperti rasio lancar dan rasio cepat.

Penurunan ini tidak berpengaruh besar terhadap kondisi keuangan yang dimiliki

perusahaan, karena dalam dua tahun terakhir jumlahnya berada di atas 1 atau

100%. Nilai ini menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban kewajiban jangka pendeknya secara tepat waktu dengan menggunakan

aktiva lancar yang dimiliki.

2, Kondisi Leverage

Di lihat dari kondisi leverage, Hotel Mona Plaza Pekanbaru dalam dua

tahun terakhir mengalami peningkatan. Hal ini disebabkan karena meningkatnya

sejumlah aktiva yang dimiliki perusahaan pada tahun 2013. Nilai ini menunjukkan

tepat waktu dengan menggunakan jumlah aktiva dan jumlah modal yang ada

didalam perusahaan tanpa harus menambah jumlah hutang jangka panjang yang

ada.

3. Kondisi aktivitas

Dilihat dari kondisi rasio aktivitas, Hotel Mona Plaza Pekanbaru dalam

dua tahun terakhir mengalami peningkatan. Peningkatan ini dapat dilihat dari

tingkat hari pengumpulan piutang yang semakin cepat 37,08 hari dan

bertambahnya volume penjualan yang dihasilkan oleh perusahaan. Hal ini

menunjukkan semakin liquidnya (baik) kemampuan perusahaan dalam

menggunakan sumber daya yang dimiliki.

4. Kondisi Profitabilitas

Dilihat dari kondisi rasio profitabilitas, Hotel Mona Plaza Pekanbaru

dalam dua tahun terakhir mengalami peningkatan. Hal ini disebabkan karena

meningkatnya jumlah laba dan penjualan pada tahun 2013 dibandingkan dengan

B. SARAN

Dengan melihat hasil yang diperoleh dari rasio-rasio keuangan yang ada

pada Hotel Mona Plaza Pekanbaru, penulis merasa perlu memberikan beberapa

saran yang mungkin dapat bermanfaat bagi kinerja perusahaan dimasa yang akan

datang:

1. Rasio Likuiditas

Kondisi likuiditas Hotel Mona Plaza Pekanbaru dapat dikatakan dalam

kondisi baik, namun sebaiknya perusahaan lebih meningkatkan dan menambah

likuiditasnya untuk tahun yang akan datang dengan cara meningkatkan jumlah

aktiva lancar yang dimiliki melalui peningkatan volume penjualan tanpa harus

menambah jumlah hutang lancarnya.

2. Rasio Leverage

Kondisi leverage hotel Mona Plaza pekanbaru dapat dikatakan dalam

kondisi baik, hal ini dapat dilihat dari semakin kecilnya jumlah modal yang

digunakan untuk menutupi jumlah hutang yang dimiliki perusahaan. Untuk itu di

masa yang akan datang sebaiknya perusahaan tetap mempertahankan kondisi ini

3. Rasio aktivitas

Kondisi aktivitas Hotel Mona Plaza Pekanbaru dalam dua tahun terkhir

dapat dikatakan dalam kondisi baik, hal ini dapat dilihat tingkat hari pengumpulan

piutang yang semakin cepat 37,08 hari dan bertambahnya volume penjualan yang

dihasilkan oleh perusahaan. Untuk itu di masa yang akan datang sebaiknya

perusahaan tetap mempertahankan kondisi ini atau perusahaan dapat

meningkatkannya lagi.

4. Rasio Profitabilitas

Kondisi profitabilitas Hotel Mona Plaza Pekanbaru dalam dua tahun

terakhir hanya mengalami sedikit peningkatan. Untuk itu, di masa yang akan

datang sebaiknya perusahaan lebih meningkatkan jumlah penjualan lagi untuk

DAFTAR PUSTAKA

Dukat, Erwan. Alat-alat Analisa Keuangan. Edisi revisi. Cetakan kedua:

Yogyakarta, Ak Group, 1987.

Djahidin, Farid Edric. Analisa Laporan Keuangan. Salemba Empat, Jakarta:2002.

Harahap, Syofyan Syafri. Analisis Kritis atas laporan Keuangan. PT. Raja

Grafindo Persada. Jakarta, 2001.

Purba,Parantahen. Analisa dan perencanaan keuangan. Edisi pertama. Fakultas

Ekonomi USU, Medan, 2002.

Riyanto, bambang. Dasar-dasar pembelanjaan perusahaan. Edisi kelima, cetakan

kedelapan belas. Gajah Mada, Yogyakarta. 1997.

Sutrisno, Drs, MM. Manajemen Keuangan. Edisi pertama, ekonisia, yogyakarta,