ANALISIS PERSEDIAAN MESIN FOTOKOPI MEREK XEROX

DALAM KAITANNYA DENGAN SISTEM PENGENDALIAN

MANAJEMEN PADA PT ASTRA GRAPHIA, TBK

TESIS

Oleh

ERIKA AMELIANI SURBAKTI

077019010/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PERSEDIAAN MESIN FOTOKOPI MEREK XEROX

DALAM KAITANNYA DENGAN SISTEM PENGENDALIAN

MANAJEMEN PADA PT ASTRA GRAPHIA, TBK

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Megister Sains dalam Program Studi Ilmu Manajamen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ERIKA AMELIANI SURBAKTI

077019010/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS PERSEDIAAN MESIN FOTOKOPI MEREK XEROX DALAM KAITANNYA DENGAN SISTEM PENGENDALIAN MANAJEMEN PADA PT ASTRA GRAPHIA, TBK

Nama Mahasiswa : Erika Ameliani Surbakti Nomor Pokok : 077019010

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Prof. Dr. Ir. A Rahim Matondang, MSIE) (Dr. Arlina Nurbaity Lubis, MBA) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Ir. A Rahim Matondang, MSIE)

Telah diuji pada:

Tanggal 16 September 2011

PANITIA PENGUJI TESIS

Ketua : 1. Prof. Dr. Ir. A Rahim Matondang, MSIE Anggota : 2. Dr. Arlina Nurbaity Lubis, MBA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul:

“Analisis Persediaan Mesin Fotokopi Merek Xerox dalam Kaitannya dengan Sistem

Pengendalian Manajemen Pada PT Astra Graphia, Tbk”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara

jelas dan benar.

Medan, 16 September 2011 Yang membuat pernyataan,

Erika Ameliani Surbakti

ABSTRAK

ANALISIS PERSEDIAAN MESIN FOTOKOPI MEREK XEROX DALAM KAITANNYA DENGAN SISTEM PENGENDALIAN MANAJEMEN PADA

PT ASTRA GRAPHIA, TBK

Erika Ameliani Surbakti, 2011, Analisis Persediaan Mesin Fotokopi Merek Xerox dalam Kaitannya dengan Sistem Pengendalian Manajemen Pada PT Astra Graphia, Tbk, dibawah bimbingan Prof. Dr. Ir. A. Rahim Matondang, MSIE., (Ketua), dan Dr. Arlina Nurbaity Lubis, MBA., (Anggota)

Tingkat persaingan bisnis yang semakin tajam serta kualitas produk kompetitor yang juga semakin kompetitif, membuat PT Astra Graphia Tbk harus memikirkan aspek lain yang bisa dijual agar tetap bisa menjadi leader di bisnis yang saat ini sedang digelutinya. Rumusan masalah penelitian adalah sejauh mana sistem pengendalian manajemen yang terdiri dari lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian, dan monitoring berpengaruh dalam persediaan mesin fotokopi pada PT Astra Graphia Tbk?

Teori yang digunakan dalam penelitian ini adalah Teori Persediaan dan Teori Sistem Pengendalian Manajemen yang memiliki 5 (lima) komponen yaitu: lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian, dan monitoring.

Metode pendekatan yang digunakan dalam penelitian ini adalah survei dan jenis penelitian ini adalah deskriptif kuantitatif. Adapun penelitian ini bersifat deskriptif eksplanatori. Populasi adalah seluruh personel divisi pemasaran dan keuangan. Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin dengan menggunakan taraf kepercayaan sebesar 90%, dan jumlah sampel sebanyak 40 (empat puluh) responden.

Hasil penelitian menunjukkan secara simultan lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian, dan monitoring bersama-sama berpengaruh signifikan terhadap persediaan barang. Sedangkan secara parsial penilaian resiko manajemen adalah yang lebih dominan berpengaruh signifikan terhadap persediaan mesin. Artinya penilaian resiko manajemen memang sangat menentukan atas kenaikan persediaan mesin

Kesimpulan penelitian ini adalah secara simultan lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian dan monitoring secara bersama-sama berpengaruh signifikan terhadap persediaan mesin. Sedangkan secara parsial bahwa penilaian resiko manajemen adalah yang paling dominan berpengaruh signifikan terhadap persediaan mesin.

ABSTRACT

INVENTORY ANALYSIS XEROX COPIER BRAND IN RELATION TO MANAGEMENT CONTROL SYSTEMS IN PT ASTRA GRAPHIA, TBK

Erika Ameliani Surbakti, 2011, Inventory Analysis Xerox Copier Brand in Relation to Management Control Systems in PT Astra Graphia, Tbk, under the Guidance of Prof. Dr. Ir. A. Rahim Matondang, MSIE., (Chairman), and Dr. Arlina Nurbaity Lubis, MBA., (Member).

The increasing of business competition and products quality of competitors urge PT Astra Graphia Tbk to enhance other aspects of business to remain a leader in current business. Errors in determining the amount of inventory will result in disruption of the company's liquidity. Based on this, research problem is the extent to which management control system consists of control environment, risk assessment management, communication and information systems, control activities, and monitoring in relation to inventory xerox copier brand in PT Astra Graphia Tbk?

The theory used in this study is Inventory and Management Control System Theory that has a 5 (five) components: control environment, risk assessment management, communication and information systems, control activities, and monitoring.

Method of approach used in this study is survey and the type of research are descriptive quantitative. Population is the all of department marketing and department finance. The Number of sampels used in this study is Slovin’s formula with level of confidance as much as 90%, and 40 (fourteen) sampel of respondents.

The results show the simultaneous control environment, risk assessment management, communication and information systems, control activities, and monitoring are significant effect on inventories. Partial control environment, risk assessment management, and monitoring of each significant effect on engine supply.

Based on the results of research, then concluded: the simultaneous control environment, risk assessment management, communication and information systems, control activities, and monitoring are significant effect on inventories. Partial control environment, risk assessment management, and monitoring of each significant effect on engine supply.

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Yesus Kristus yang dengan rahmat

dan nikmatNya penulis mampu menyelesaikan tugas akhir penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Magister Ilmu

Manajemen Sekolah Pasca Sarjana Universitas Sumatera Utara yang meneliti dengan

judul ANALISIS PERSEDIAAN MESIN FOTOKOPI MEREK XEROX DALAM

KAITANNYA DENGAN SISTEM PENGENDALIAN MANAJEMEN PADA PT

ASTRA GRAPHIA, TBK.

Selama proses penyelesaian tesis ini maupun selama mengikuti proses

perkuliahan, penulis banyak memperoleh bantuan moril dan materil yang berasal dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan

terima kasih yang tulus kepada:

1. Rektor Universitas Sumatera Utara Medan, Bapak Prof.Dr.dr.Syahril

Pasaribu,DTM&H,M.Sc (CTM),Sp.A (K).

2. Bapak Kasta M Sebayang yang telah memberikan banyak inspirasi terhadap

penulis pada saat melakukan riset pada Astra Graphia,Tbk

3. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Bapak Prof. Dr. Ir.

4. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Ketua Komisi

Pembimbing yang telah banyak memberikan bimbingan dan arahan kepada

penulis dalam menyelesaikan tesis ini.

5. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Ilmu

Manajemn Sekolah Pascasarjana Universitas Sumatera Utara.

6. Ibu Dr. Arlina Nurbaity Lubis, MBA selaku Sekretaris Program Studi Ilmu

Manajemen sekaligus juga sebagai Anggota Komisi Pembimbing.

7. Ibu Prof. Dr. Rismayani, SE, MS., Drs. Rahmad Sumanjaya, M.Si., dan Bapak

Drs. Syahyunan, M.Si., selaku Dosen Pembanding yang telah banyak memberi

masukkan untuk kesempurnaan tesis ini.

8. Seluruh Staf Pengajar dan Administrasi Program Studi Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara yang telah memberikan pengetahuan

yang bermanfaat bagi penulis serta bantuan bagi penulis dalam menyelesaikan

tesis ini.

9. Ayahanda tercinta Jurnalis Surbakti dan Ibunda Rosa br Perangin-angin yang

selama ini telah memberikan kasih sayang tiada terhingga kepada penulis.

10.Suamiku tercinta Raymond Well Sembiring, SE., Ak., terima kasih atas sayang,

doa dan motivasi sehingga penulis dapat melanjutkan dan menyelesaikan jenjang

pendidikan Strata Dua.

11.Seluruh Direksi dan Staf PT Astra Graphia,Tbk yang telah banyak memberikan

Semoga Tuhan Yang Maha Esa selalu memberikan rahmat dan karunia-Nya

kepada kita semua. Penulis menyadari sepenuhnya bahwa tesis ini belumlah

sempurna, namun demikian diharapkan nantinya dapat berguna bagi banyak pihak,

khususnya bagi penelitian di bidang manajemen.

Medan, September 2011

Penulis,

RIWAYAT HIDUP

Erika Ameliani Surbakti, lahir di Medan, Provinsi Sumatera Utara tanggal 06

Oktober 1983, anak ke 3 dari 4 (empat) orang bersaudara, dari pasangan Jurnalis

Surbakti dan Rosa br Perangin-angin Menikah pada tanggal 20 Agustus 2010 dengan

Raymond Well Sembiring, SE., Ak.

Pendidikan dimulai dari sekolah dasar di SD Negeri 024765 Binjai, tamat dan

lulus tahun 1989. Melanjutkan pendidikan ke sekolah menengah pertama di SMP

Negeri 2 Binjai, tamat dan lulus tahun 1998. Selanjutnya meneruskan pendidikan ke

sekolah menengah atas di SMA Taman Siswa Jakarta, tamat dan lulus tahun 2001.

Kemudian menyelesaikan jenjang pendidikan Strata 1 (S-1) Fakultas Ekonomi

Jurusan Akuntansi di Universitas Persada Indonesia Jakarta, tamat dan lulus tahun

2005. Pada tahun 2007 melanjutkan pendidikan Strata 2 (S-2) Program Studi

Magister Ilmu Manajemen di Sekolah Pascasarjana Universitas Sumatera Utara,

Medan.

Sejak tahun 2010 sampai dengan saat ini bekerja sebagai Pegawai Negeri

Sipil pada Kantor Penelitian dan Pengembangan Kota Binjai.

Medan, 16 September 2011

DAFTAR ISI

2.1. Teori tentang Sistem Pengendalian Manajemen ... 5

2.2. Komponen Sistem Pengendalian Manajemen ... 6

2.2.1. Lingkungan Pengendalian ... 6

2.2.1.5. Penetapan dari Otoritas dan Pertanggung jawaban ... 10

2.2.1.6. Kebijakan dan Prosedur Sumber Daya Manusia ... 11

2.2.2. Penilaian Resiko Manajemen ... 12

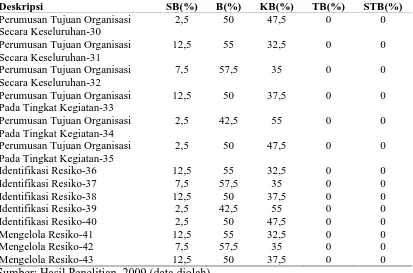

2.2.2.1 Perumusan tujuan organisasi secara keseluruhan ... 12

2.2.2.2. Perumusan tujuan organisasi pada tingkat kegiatan ... 13

2.2.2.3. Identifikasi resiko ... 13

2.2.2.4. Analisis resiko ... 14

2.2.3. Informasi dan Komunikasi ... 15

2.2.3.1. Informasi ... 15

2.2.3.2. Komunikasi ... 16

2.2.4. Aktivitas Pengendalian... 18

2.2.5. Monitoring ... 19

2.2.5.1. Monitoring kegiatan yang sedang berjalan 19 2.2.5.2. Evaluasi yang terpisah ... 20

2.2.5.3. Tindak lanjut atas temuan audit ... 21

2.3. Pengertian Persediaan ... 22

2.4. Pengendalian Internal atas Persediaan ... 23

2.5. Kerangka Berpikir ... 24

3.6. Identifikasi dan Definisi Operasional Variabel ... 29

3.7. Uji Validitas dan Reliabilitas ... 33

3.7.1. Uji Validitas ... 33

3.7.2. Uji Reliabilitas ... 40

3.8. Metode Analisis Data ... 41

3.8.1. Pengujian Hipotesis Serempak ... 42

3.8.2. Pengujian Hipotesis Parsial ... 42

3.9. Uji Asumsi Klasik ... 43

3.9.1. Uji Normalitas ... 43

3.9.2. Uji Multikolinearitas ... 44

3.9.3. Uji Heteroskedastisitas ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1.2. Karakteristik Responden ... 51

4.1.3. Analisis Deskriptif Variabel Penelitian ... 52

4.1.3.3. Variabel Sistem Informasi dan

Komunikasi (X3) ... 61

4.1.3.4. Variabel Aktivitas Pengendalian (X4) ... 63

4.1.3.5. Variabel Monitoring (X5) ... 66

4.1.3.6. Variabel Persediaan Mesin (Y) ... 67

4.2. Pembahasan ... 70

4.2.1. Uji Asumsi Klasik ... 70

4.2.1.1. Uji Normalitas Data ... 70

4.2.1.2. Uji Multikolinearitas ... 71

4.2.1.3. Uji Heteroskedastisitas ... 72

4.2.2. Pengujian Hipotesis ... 73

4.2.2.1. Hasil Persamaan Regresi ... 74

4.2.2.2. Analisis Koefisien Determinasi (R2) ... 76

4.2.2.3. Pengujian Hipotesis Dengan Uji F ... 77

4.2.2.4. Pengujian Hipotesis Dengan Uji t ... 78

BAB V KESIMPULAN DAN SARAN ... 81

5.1. Kesimpulan ... 81

5.2. Saran ... 81

DAFTAR PUSTAKA... 83

DAFTAR TABEL

Nomor Judul Halaman

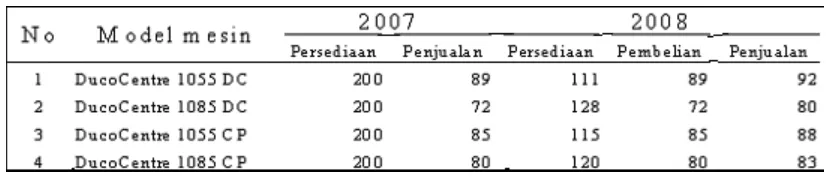

1.1. Data Penjualan PT. Astra Graphia dari Tahun 2007 s/d 2008 ... 3

3.1. Definisi Operasional Variabel Penelitian ... 31

3.2. Uji Validitas Variabel Penelitian ... 34

3.3. Uji Reliabilitas Variabel Penelitian ... 40

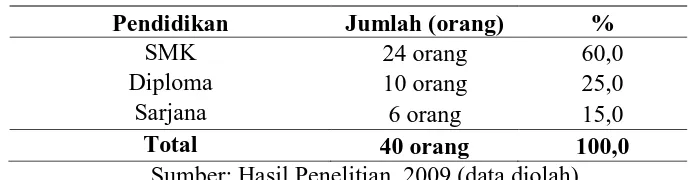

4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 51

4.2. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 51

4.3. Karakteristik Responden Berdasarkan Jabatan ... 52

4.4. Deskripsi Variabel Lingkungan Pengendalian (X1) ... 52

4.5. Deskripsi Variabel Penilaian Resiko Manajemen (X2) ... 58

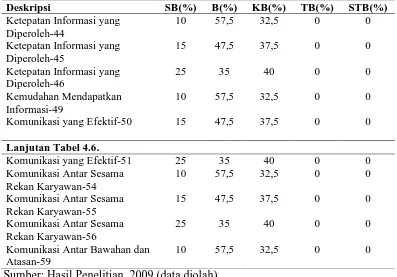

4.6. Deskripsi Variabel Sistem Informasi dan Komunikasi (X3) ... 61

4.7. Deskripsi Variabel Aktivitas Pengendalian (X4) ... 63

4.8. Variabel Monitoring (X5) ... 66

4.9. Variabel Persediaan Mesin (Y) ... 68

4.10. Uji Multikolinearitas ... 72

4.11. Hasil Analisis Regresi ... 75

4.12. Hasil Analisis Koefisien Determinasi (R2) ... 76

4.13. Uji F ... 77

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Berpikir Hipotesis Penelitian ... 24

4.1. Struktur Organisasi PT. Astra Graphia Document Solution ... 49

4.2. Grafik Uji Normalitas ... 71

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Daftar Pertanyaan ... 86

Lampiran II Data Hasil Penelitian (Angka) ... 90

Lampiran III Data Hasil Uji Coba Kuesioner ... 94

Lampiran IV Hasil Analisis Reliabilitas dan Validitas ... 98

Lampiran V Hasil Analisis Deskriptif ... 111

Lampiran VI Hasil Analisis Regresi ... 141

Lampiran VII Tabel r ... 146

Lampiran VIII Tabel t ... 147

ABSTRAK

ANALISIS PERSEDIAAN MESIN FOTOKOPI MEREK XEROX DALAM KAITANNYA DENGAN SISTEM PENGENDALIAN MANAJEMEN PADA

PT ASTRA GRAPHIA, TBK

Erika Ameliani Surbakti, 2011, Analisis Persediaan Mesin Fotokopi Merek Xerox dalam Kaitannya dengan Sistem Pengendalian Manajemen Pada PT Astra Graphia, Tbk, dibawah bimbingan Prof. Dr. Ir. A. Rahim Matondang, MSIE., (Ketua), dan Dr. Arlina Nurbaity Lubis, MBA., (Anggota)

Tingkat persaingan bisnis yang semakin tajam serta kualitas produk kompetitor yang juga semakin kompetitif, membuat PT Astra Graphia Tbk harus memikirkan aspek lain yang bisa dijual agar tetap bisa menjadi leader di bisnis yang saat ini sedang digelutinya. Rumusan masalah penelitian adalah sejauh mana sistem pengendalian manajemen yang terdiri dari lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian, dan monitoring berpengaruh dalam persediaan mesin fotokopi pada PT Astra Graphia Tbk?

Teori yang digunakan dalam penelitian ini adalah Teori Persediaan dan Teori Sistem Pengendalian Manajemen yang memiliki 5 (lima) komponen yaitu: lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian, dan monitoring.

Metode pendekatan yang digunakan dalam penelitian ini adalah survei dan jenis penelitian ini adalah deskriptif kuantitatif. Adapun penelitian ini bersifat deskriptif eksplanatori. Populasi adalah seluruh personel divisi pemasaran dan keuangan. Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin dengan menggunakan taraf kepercayaan sebesar 90%, dan jumlah sampel sebanyak 40 (empat puluh) responden.

Hasil penelitian menunjukkan secara simultan lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian, dan monitoring bersama-sama berpengaruh signifikan terhadap persediaan barang. Sedangkan secara parsial penilaian resiko manajemen adalah yang lebih dominan berpengaruh signifikan terhadap persediaan mesin. Artinya penilaian resiko manajemen memang sangat menentukan atas kenaikan persediaan mesin

Kesimpulan penelitian ini adalah secara simultan lingkungan pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi, aktifitas pengendalian dan monitoring secara bersama-sama berpengaruh signifikan terhadap persediaan mesin. Sedangkan secara parsial bahwa penilaian resiko manajemen adalah yang paling dominan berpengaruh signifikan terhadap persediaan mesin.

ABSTRACT

INVENTORY ANALYSIS XEROX COPIER BRAND IN RELATION TO MANAGEMENT CONTROL SYSTEMS IN PT ASTRA GRAPHIA, TBK

Erika Ameliani Surbakti, 2011, Inventory Analysis Xerox Copier Brand in Relation to Management Control Systems in PT Astra Graphia, Tbk, under the Guidance of Prof. Dr. Ir. A. Rahim Matondang, MSIE., (Chairman), and Dr. Arlina Nurbaity Lubis, MBA., (Member).

The increasing of business competition and products quality of competitors urge PT Astra Graphia Tbk to enhance other aspects of business to remain a leader in current business. Errors in determining the amount of inventory will result in disruption of the company's liquidity. Based on this, research problem is the extent to which management control system consists of control environment, risk assessment management, communication and information systems, control activities, and monitoring in relation to inventory xerox copier brand in PT Astra Graphia Tbk?

The theory used in this study is Inventory and Management Control System Theory that has a 5 (five) components: control environment, risk assessment management, communication and information systems, control activities, and monitoring.

Method of approach used in this study is survey and the type of research are descriptive quantitative. Population is the all of department marketing and department finance. The Number of sampels used in this study is Slovin’s formula with level of confidance as much as 90%, and 40 (fourteen) sampel of respondents.

The results show the simultaneous control environment, risk assessment management, communication and information systems, control activities, and monitoring are significant effect on inventories. Partial control environment, risk assessment management, and monitoring of each significant effect on engine supply.

Based on the results of research, then concluded: the simultaneous control environment, risk assessment management, communication and information systems, control activities, and monitoring are significant effect on inventories. Partial control environment, risk assessment management, and monitoring of each significant effect on engine supply.

BAB I PENDAHULUAN

1.1. Latar Belakang

Tingkat persaingan bisnis yang semakin tajam serta kualitas produk

kompetitor yang juga semakin kompetitif, membuat PT Astra Graphia Tbk harus

memikirkan aspek lain yang bisa dijual agar tetap bisa menjadi leader di bisnis yang

saat ini sedang digelutinya. Dalam menjalankan bisnisnya, PT Astra Graphia Tbk

melaksanakan penjualan dengan 3 (tiga) macam transaksi yaitu jual lepas, jual

dengan kontrak service, dan sewa dengan kontrak service. Mengacu kepada tipe

transaksi yang ada di atas, maka ketersedian mesin fotokopi sebagai barang dagangan

mutlak dibutuhkan untuk menjamin kelangsungan hidup perusahaan. Dengan

demikian efisiensi dan efektivitas dalam pengelolaan persediaan di PT Astra Graphia

Tbk dituntut harus selalu ada pada tingkat paling optimal. Sehingga, diharapkan

kepuasan pelanggan serta stock level inventory juga bisa dijamin selalu ada pada titik

yang paling optimal. Maka dari itu pengendalian internal atas persediaan sangat

penting dilakukan karena persediaan merupakan darah bagi perusahaan sehingga

kadar pengendalian fisik atas persediaan haruslah sesuai dengan sifat persediaanya.

Tujuan pengendalian internal terhadap persediaan adalah untuk memastikan bahwa

persediaan diamankan dan dilaporkan secara benar dalam laporan keuangan. Unsur –

unsur pengendalian internal yang baik atas persediaan adalah sebagai berikut:

2) Mempertahankan prosedur pembelian, penerimaan, dan pengiriman yang

efisien.

3) Menyimpan persediaan untuk melindunginya terhadap pencurian, kerusakan

dan pembusukan

4) Hanya memberikan akses ke persediaan kepada orang yang tidak

mempunyai aksas ke catatan akuntansi

5) Membeli persediaan pada kuantitas yang ekonomis.

6) Mempertahankan saldo persediaan pada kuantitas yang memadai untuk

mencegah situasi kehabisan persediaan, yang dapat mengakibatkan lepasnya

penjualan.

7) Tidak menumpuk persediaan terlalu banyak, dengan demikian mencegah

beban penanaman uang pada unsur persediaan yang tidak begitu di butuhkan.

PT Astra Graphia Tbk, dalam operasinya tersebar di seluruh Indonesia dan seluruh

cabang memasarkan semua model mesin yang mencapai puluhan item yang mana

kondisi ini tentunya menjadi kendala tersendiri bagi PT Astra Graphia Tbk dalam

upaya memberikan kepuasan paling optimal kepada customer-nya dengan biaya yang

paling optimal pula, maka dari itu perlu adanya suatu mekanisme yang menyeluruh

dalam hal pengadaan persediaan barang yang didalamnya harus mencakup aspek

internal kontrol sehingga tujuan kepuasan pelanggan nantinya bisa tercapai.

Berdasarkan tabel di bawah ini terlihat bahwa penjualan empat jenis mesin

yang terjadi di PT Astra Graphia Tbk, sangat lamban sejak tahun 2007, sehingga

Tabel 1.1. Data Penjualan PT. Astra Graphia dari Tahun 2007 s/d 2008

Kesalahan dalam menentukan besarnya persediaan akan mengakibatkan

terganggunya likuiditas perusahaan. Disamping itu juga akan mempengaruhi

keuntungan perusahaan yang diakibatkan meningkatnya biaya perusahaan. Adanya

persediaan yang terlalu besar dibandingkan kebutuhan perusahaan akan menambah

beban bunga, biaya pemeliharaan dan penyimpanan dalam gudang, serta

kemungkinan terjadinya penyusutan dan kualitas yang tidak bisa dipertahankan,

sehingga semuanya ini akan mengurangi keuntungan perusahaan. Demikian pula

sebaliknya, persediaan yang terlalu kecil dalam perusahaan akan mengakibatkan

kemacetan dalam memenuhi kebutuhan pelanggan, sehingga akan mengalami lost

oppurtunity.

1.2. Perumusan Masalah

Sejauh mana sistem pengendalian manajemen yang terdiri dari lingkungan

pengendalian, penilaian resiko manajemen, sistem komunikasi dan informasi,

aktivitas pengendalian, dan monitoring berpengaruh terhadap persediaan mesin

1.3. Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh sistem pengendalian

manajemen yang terdiri dari lingkungan pengendalian, penilaian resiko manajemen,

sistem komunikasi dan informasi, aktivitas pengendalian, dan monitoring terhadap

persediaan mesin fotokopi merek xerox pada PT Astra Graphia Tbk.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh adalah :

1. Bagi Perusahaan

Dapat dijadikan sebagai bahan masukan dalam menetukan sistem pengendalian

manajemen.

2. Bagi Peneliti Berikutnya

Sebagai bahan referensi bagi peneliti selanjutnya yang ingin mengkaji masalah

yang sama di masa mendatang.

3. Bagi Penulis

Sebagai tambahan pengetahuan dan wawasan dalam sistem pengendalian

BAB II

TINJAUAN PUSTAKA

2.1. Teori tentang Sistem Pengendalian Manajemen

Pusat Pendidikan Pelatihan dan Pengawasan BPKP (2007) menyatakan

bahwa: “In short, internal control, which is synonymous with management control,

helps government program managers achieve desired results through effective

stewarship of public resources”, sehingga istilah pengendalian intern merupakan

istilah yang dapat dipertukarkan dengan pengendalian manajemen. Sugeng (2006)

menyatakan bahwa sistem pengendalian manajemen merupakan alat untuk

memonitor atau mengamati pelaksanaan manajemen perusahaan yang mencoba

mengarahkan pada tujuan organisasi dalam perusahaan agar kinerja yang dilakukan

oleh pihak manajemen perusahaan dapat berjalan lebih efisien dan lancar.

Syarifuddin (2008) : pengendalian intern mencangkup rencana organisasi dan

seluruh metode koordinasi dan ukuran yang diadopsi dalam suatu usaha atau bisnis

untuk melindungi asset-asetnya, memeriksa akurasi dan keandalan data akuntansi,

mendorong efisiensi kegiatan dan kepatuhan pada kebijakan manajerial yang telah

ditetapkan. Definisi ini mungkin telah luas dari arti yang acapkali diberikan pada

istilah tersebut. Definisi ini mengakui bahwa luas pengertian sistem pengendalian

intern melampaui hal-hal yang berkaitan langsung dengan fungsi departemen atau

bidang keuangan dan akuntansi. Definisi tersebut mengungkapkan bahwa

bahkan khusus definisi struktur pengendalian intern bagi auditor internal (Internal

Auditor) mencakup lingkup yang luas dan rinci. Menurut Arens dan Beasley

(2003:396) adalah sebagai berikut “suatu sistem pengendalian internal terdiri dari

kebijakan dan prosedur yang dirancang untuk memberikan manajemen jaminan yang

wajar bahwa perusahaan mencapai tujuan dan sasarannya”.

2.2. Komponen Sistem Pengendalian Manajemen

Menurut AICPA (American Institute of Certified Public Accountants) dalam

SAS (Statement on Auditing Standards) No. 78 yang terdapat dalam Standar Profesi

Akuntan Publik menyatakan bahwa komponen pengendalian internal terdiri dari :

Lingkungan Pengendalian (Control Environtment), Pengendalian Resiko Manajemen

(Management Risk Assessment), Sistem Komunikasi dan Informasi (Information and

Communication System), Aktivitas Pengendalian (Control Activities) dan Monitoring.

2.2.1. Lingkungan Pengendalian

Lingkungan pengendalian intern adalah hal yang mendasar dalam komponen

pengendalian intern. Lingkungan pengendalian terdiri dari tindakan, kebijakan,

prosedur yang mencerminkan sikap menyeluruh manajemen puncak, direktur dan

dewan komisaris, dan pemilik suatu satuan usaha tersebut (Arens dan Loebbecke.

2000 : 261). Dari pengertian lingkungan pengendalian intern tersebut, dapat diketahui

bahwa efektifitas pengendalian dalam suatu organisasi terletak pada sikap

manajemen. Pusdiklawas BPKP (2007) menyatakan bahwa manajemen dan staf harus

menciptakan dan memelihara lingkungan dalam organisasi yang menetapkan perilaku

Lingkungan pengendalian yang positif merupakan landasan bagi seluruh standar

pengendalian manajemen. Lingkungan pengendalian memberikan suatu bidang

pengetahuan dan struktur serta suasana yang mempengaruhi mutu pengendalian

manajemen. Berikut beberapa sub komponen dari lingkungan pengendalian

manajemen:

2.2.1.1. Integritas dan Nilai Etika

Integritas dan nilai etika merupakan produk standar etika, perilaku organisasi

dan bagaimana standar tersebut dikomunikasikan serta didorong untuk dilaksanakan.

Standar tersebut mencakup tindakan-tindakan manajemen untuk menghindarkan diri

atau mengurangi dorongan atau godaan yang mungkin mendorong seseorang untuk

bertindak tidak jujur, melanggar hukum, atau tindakan lain yang tidak etis. Contoh:

pencanangan komitmen untuk bertindak jujur, disiplin dan obyektif dalam

pelaksanaan tugas seperti yang diwajibkan kepada pejabat pembuat komitmen,

panitia pengadaan dan para penyedia barang dan jasa dalam Keputusan Presiden

Nomor 80 Tahun 2003 adalah contoh diterapkannya sub komponen integritas dan

nilai etika. Untuk mengefektifkan sub komponen integritas dan nilai etika, maka

pihak manajemen harus memusatkan perhatian pada aspek berikut: Aturan perilaku

dan nilai etika serta menunjukkan praktiknya dan konflik kepentingan yang dapat

diterima.

1) Standar etika dan perilaku telah ditetapkan oleh pimpinan dan

2) Hubungan yang terkait dengan publik, seperti DPR, karyawan, rekanan,

auditor dan lainnya wajib dikelola dengan etika tinggi dan telah

dikomunikasikan melalui jalur organisasi (dealing with counterparts).

3) Tindakan disiplin diambil dalam merepon adanya deviasi dari kebijakan dan

prosedur atau pelanggaran kode etik (performance target).

4) Manajemen menunjukkan tindakan atas intervensi atau pengabaian

pengendalian manajemen. Hal ini tentunya mencakup penyediaan metode

pelaporan pelanggaran etika.

5) Manajemen menghindari perilaku yang tidak sesuai dengan etika; memiliki

komitmen atas kejujuran dan sportivitas; pengakuan dan kesadaran atas

hukum dan kebijakan.

2.2.1.2. Komitmen terhadap Kompetensi

Kompetensi adalah pengetahuan dan keahlian yang diperlukan untuk

penyelesaian tugas yang merumuskan tugas-tugas individu. Komitmen atas

kompetensi mencakup pertimbangan manajemen atas tingkat kompetensi untuk

tugas-tugas tertentu dan bagaimana tingkat-tingkat kompetensi ini diterjemahkan ke

dalam pengetahuan dan keahlian yang dipersyaratkan. Uraian tugas disertai program

pelatihan bagi mereka yang akan melaksanakan tugas adalah contoh sederhana

komitmen terhadap kompetensi. Titik perhatian atas sub komponen komitmen

terhadap kompetensi meliputi:

1) Pimpinan telah mengidentifikasi dan mendefinisikan tugas dalam suatu

2) Pimpinan telah melaksanakan analisis kebutuhan atas pengetahuan, keahlian,

dan kemampuan untuk pekerjaan tertentu.

3) Pimpinan telah melaksanakan pendidikan dan pelatihan serta konseling

dalam membantu karyawan memelihara dan meningkatkan kompetensinya di

dalam pelaksanaan tugas.

2.2.1.3. Filosofi Manajemen dan Gaya Kepemimpinan

Filosofi dan gaya kepemimpinan manajemen memberikan tanda yang jelas

bagi para staf tentang arti pentingnya pengendalian. Auditor dapat mengidentifikasi

aspek-aspek yang memberikan kepadanya pemahaman tentang sikap manajemen

terhadap pengendalian. Perhatian dan keberpihakan pada aspek pengendalian oleh

pimpinan instansi dengan memberdayakan secara optimal fungsi auditor intern adalah

contoh sub komponen filosofi manajemen dan gaya kepemimpinan. Titik perhatian

dari filosofi manajemen dan gaya kepemimpinan adalah:

1) Pimpinan memiliki sikap dalam mengambil atau membatasi risiko terkait

dengan pencapaian misi atau operasi organisasi (risk tolerance).

2) Adanya interaksi yang aktif antara manajemen senior dengan manajemen

operasi (interactions).

3) Pimpinan memiliki sikap yang positif dan mendukung fungsi-fungsi yang

ada, seperti: fungsi akuntansi, sistem informasi manajemen, operasi personil,

monitoring, dan audit internal/eksternal (attitudes).

4) Pimpinan memiliki sikap yang konsisten atas pelaporan keuangan, anggaran

2.2.1.4. Struktur Organisasi

Struktur organisasi merumuskan garis tanggung jawab dan wewenang yang

ada. Dengan memahami struktur organisasi, auditor dapat mempelajari dan

memahami unsur manajerial dan fungsional serta merasakan bagaimana pengendalian

dikaitkan dengan kebijakan dan prosedur yang dilaksanakan. Titik perhatian atas

struktur organisasi adalah:

1) Memfasilitasi arus informasi ke dalam, ke luar, dan di dalam organisasi

(ability to flow information).

2) Area kunci dari otoritas dan tanggung jawab telah didefinisikan dan

dikomunikasikan (definition and understanding of responsibilities).

3) Pengetahuan dan pengalaman dari manajer kunci mencukupi sejalan dengan

tanggung jawabnya (adequate of knowledge and experience).

2.2.1.5. Penetapan dari Otoritas dan Pertanggung jawaban

Penetapan otoritas (wewenang) dan pertanggung jawaban merupakan bentuk

komunikasi formal berkaitan dengan pengendalian atas kegiatan yang dilaksanakan.

Nota atau memo dinas dari manajemen puncak kepada bawahannya mengenai hal-hal

yang mencerminkan pentingnya pengendalian dan kaitannya dengan rencana

kegiatan, uraian tugas dan kebijakan merupakan contoh bentuk penetapan otoritas dan

pertanggung jawaban. Titik perhatian atas penetapan dari otoritas dan pertanggung

jawaban adalah:

1) Penetapan tanggung jawab dan pendelegasian otoritas sejalan dengan tujuan

dan sasaran, fungsi operasi dan peraturan, termasuk sistem informasi dan

2) Kecukupan atas hubungan pengendalian dengan standar dan prosedur,

termasuk deskripsi pekerjaan pegawai (control-related standards and

procedures).

3) Jumlah personil yang memadai, terutama terkait fungsi proses data dan

akuntansi, dengan level kemampuan relatif atas ukuran, sifat dan

kompleksitas dari aktivitas dan sistem (quantity and quality of people).

2.2.1.6. Kebijakan dan Prosedur Sumber Daya Manusia

Manusia merupakan aspek penting dari sistem pengendalian manajemen.

Apabila staf memiliki kompetensi dan dapat dipercaya, maka pengendalian lain

mungkin dapat dipercaya. Seorang pegawai yang memiliki integritas diharapkan akan

mampu melaksanakan tingkat pekerjaan yang berat walau hanya ada beberapa

pengendalian yang mendukungnya. Sebaliknya, seorang pegawai yang tidak dapat

dipercaya cenderung akan berusaha untuk menghancurkan sistem pengendalian yang

ada walaupun didukung dengan berbagai pengendalian. Namun demikian, seorang

pegawai yang jujur dan dapat dipercaya sekalipun tidak luput dari kelemahan. Oleh

karena itu, untuk menciptakan pengendalian yang efektif atas sumber daya manusia,

harus diciptakan kebijakan dan metode rekruitmen, pelatihan, pengembangan,

promosi, dan kompensasi yang sesuai. Titik perhatian atas kebijakan dan prosedur

dari sumber daya manusia adalah:

1) Manajemen sumber daya manusia meminta, mengklasifikasikan dan

mengevaluasi posisi dengan menggunakan teknik evaluasi yang diterima dan

2) Tindakan yang sesuai diambil terkait dengan tingkah laku menyimpang dari

pegawai (departures from policy and remedial checks).

3) Kelayakan dan kriteria retensi dan promosi serta teknik informasi terkait

dengan aturan perilaku dan pedoman lainnya (retention and promotion

criteria).

2.2.2. Penilaian Resiko Manajemen

Menurut Singleton (2007) “perusahaan harus melakukan penilaian resiko (risk

assessment) untuk mengidentifikasi, menganalisis, dan mengelola resiko yang

berkaitan dengan pelaporan keuangan”. Penilaian resiko manajemen untuk tujuan

pelaporan keuangan dan desain serta implementasi aktivitas pengendalian yang

ditujukan untuk mengurangi resiko tersebut pada tingkat minimum untuk

mermpertimbangkan biaya dan manfaatnya. Tujuan manajemen mengadakan

penilaian resiko adalah untuk menentukan bagaimana cara mengatasi resiko yang

telah di identifikasi.

Urutan-urutan penilaian risiko dapat dibagi ke dalam beberapa tahapan, yaitu:

2.2.2.1. Perumusan tujuan organisasi secara keseluruhan

Agar perumusan tujuan organisasi secara keseluruhan dapat berjalan secara

efektif, maka organisasi harus melakukan hal-hal berikut:

1) Organisasi harus merumuskan tujuan dan menjadikannya sebagai pedoman

dalam penetapan arah dan kegiatan.

2) Tujuan organisasi telah dikomunikasikan secara efektif kepada seluruh

jenjang organisasi dan telah memperoleh masukan yang signifikan dalam

3) Tujuan organisasi sejalan dengan kegiatan strategis yang dilakukan oleh

organisasi tersebut.

4) Organisasi telah merumuskan rencana penilaian risiko yang relevan terhadap

tujuan organisasi dan terhadap risiko yang mungkin timbul yang datang dari

faktor internal maupun eksternal.

2.2.2.2. Perumusan tujuan organisasi pada tingkat kegiatan

Agar perumusan tujuan organisasi pada tingkat kegiatan efektif, maka

organisasi harus menyusun program organisasi dengan syarat:

1) Sejalan dengan tujuan rencana strategis organisasi;

2) Saling melengkapi dengan pemberdayaan kegiatan lain dan tidak saling

bertentangan satu dengan yang lain;

3) Sejalan dengan kegiatan yang dilaksanakan oleh unit-unit kerja yang terdapat

dalam organisasi tersebut;

4) Harus dapat diukur;

5) Harus didukung dengan sumber daya yang memadai; dan

6) Pimpinan harus merumuskan faktor-faktor kunci keberhasilan untuk

mencapai tujuan program organisasi.

2.2.2.3. Identifikasi risiko

Pendekatan strategis untuk menilai suatu risiko sangat tergantung pada

identifikasi risiko terhadap tujuan utama organisasi. Risiko yang relevan terhadap

tujuan organisasi harus diperhatikan dan dievaluasi. Mengidentifikasikan risiko tidak

mengalokasikan sumber-sumber daya untuk menyikapi risiko dimaksud. Dalam

melakukan identifikasi risiko, hal-hal yang menjadi titik perhatian adalah:

1) Pimpinan organisasi menggunakan metode identifikasi risiko yang memadai.

2) Terdapat mekanisme yang memadai dalam mengidentifikasikan risiko yang

timbul dari faktor internal dan eksternal.

3) Terdapat mekanisme yang memadai dalam mengidentifikasi faktor-faktor

yang mendorong meningkatnya risiko yang timbul.

4) Terdapat mekanisme yang memadai dalam mengidentifikasi ketidaksesuaian

antara program dan tujuan organisasi.

2.2.2.4. Analisis risiko

Dalam menentukan bagaimana menangani risiko, tidak hanya

mengidentifikasi dasar-dasar dari jenis risiko yang muncul, tetapi juga harus

mengevaluasi faktor signifikan dan menilai risiko yang mungkin terjadi. Salah satu

tujuan utama mengevaluasi risiko adalah untuk memberikan informasi kepada

pimpinan tentang adanya risiko yang memerlukan langkah penanganan secara

prioritas dan komprehensif dengan mengelompokkan risiko menjadi risiko tinggi,

risiko menengah, dan risiko rendah. Dalam melakukan analisis risiko, hal-hal yang

menjadi titik perhatian adalah:

1) Setelah pimpinan mengidentifikasi risiko secara menyeluruh, pimpinan harus

melakukan analisis terhadap pengaruh risiko tersebut.

2) Pimpinan harus merumuskan pendekatan dalam mengelola dan

mengendalikan risiko berdasarkan berapa besar risiko yang terjadi yang

2.2.2.5. Mengelola risiko

Respon terhadap risiko adalah tindakan yang dilakukan untuk mengendalikan

risiko yang telah teridentifikasi.

2.2.3. Informasi dan Komunikasi

Boynton dan Kell (2002), menerangakn informasi dan komunikasi dalam

definisi sebagai berikut :

“The informatin system relevant to financial reporting objectives, which includes the accounting system, consists of the methods, and records esthablished to identify, assemble, analyze, classify, record and report entity transaction (as well as events and conditions) and to maintain accountability for the related assets and liabilities. Communication involves providing a clearInformasi dan komunikasi penting untuk merealisasikan semua tujuan sistem pengendalian manajemen. Salah satu tujuan dari sistem understanding of individual roles and responsibility pertaining to the internal control structure over financial reporting”.

pengendalian manajemen misalnya adalah memenuhi kewajiban akuntabilitas publik.

Hal ini dapat dicapai dengan mengembangkan dan memelihara informasi keuangan

dan non keuangan yang dapat dipercaya dan relevan serta mengkomunikasikan

informasi ini dengan pengungkapan yang wajar dalam laporan yang tepat waktu.

Informasi dan komunikasi adalah komponen sistem pengendalian manajemen yang

menghubungkan keempat komponen lainnya sehingga kelima komponen memiliki

hubungan yang integral. Hubungan komponen informasi dan komunikasi dengan

komponen lainnya dapat digambarkan sebagai berikut:

2.2.3.1. Informasi

Informasi merupakan laporan yang terkait dengan kegiatan operasional,

dengan data internal tetapi juga data eksternal yang penting bagi pelaporan dan

pengambilan keputusan. Kemampuan pimpinan organisasi membuat keputusan

sangat dipengaruhi oleh kualitas informasi yang harus memenuhi persyaratan berikut:

1) Informasi harus sesuai dengan kebutuhan pimpinan.

2) Informasi harus tepat waktu.

3) Informasi harus selalu termutahir (up to date).

4) Informasi haruslah akurat dan benar.

5) Informasi harus dapat diakses dengan mudah oleh pihak-pihak yang

kompeten.

Beberapa titik perhatian dalam melakukan evaluasi atas informasi adalah:

1) Memperoleh informasi internal dan eksternal dan menyajikan laporan yang

penting terkait dengan kinerja organisasi kepada pimpinan organisasi.

2) Memperoleh informasi dari orang yang tepat dengan tingkat rincian yang

cukup dan tepat waktu.

3) Pengembangan atau perbaikan sistem informasi didasarkan pada rencana

stratejik untuk sistem informasi.

4) Dukungan pimpinan untuk pengembangan sistem informasi yang diperlukan,

ditunjukkan dengan komitmen dan sumber daya yang tepat.

5) Terdapat mekanisme untuk mengidentifikasi berkembangnya kebutuhan

informasi.

2.2.3.2. Komunikasi

Informasi merupakan dasar untuk komunikasi yang harus memenuhi harapan

secara efektif. Komunikasi yang efektif seharusnya terjadi di segala arah, mengalir

dari atas ke bawah, dan lintas unit organisasi. Salah satu saluran komunikasi yang

paling kritis adalah komunikasi antara atasan – bawahan. Atasan menyampaikan

komunikasi yang spesifik dan terarah kepada bawahan yang meliputi suatu

pernyataan yang jelas atas filosofi dan pendekatan pengendalian manajemen serta

pendelegasian wewenang. Komunikasi seharusnya meningkatkan kesadaran tentang

arti pentingnya dan relevansi dari sistem pengendalian manajemen yang efektif,

mengkomunikasikan hasrat risiko dan toleransi risiko organisasi, dan menyadarkan

tanggung jawab dan peran karyawan yang dapat mempengaruhi serta mendukung

sistem pengendalian manajemen. Dalam mengevaluasi komunikasi, perlu

memperhatikan titik-titik perhatian sebagai berikut:

1) Efektivitas komunikasi dalam menyampaikan tugas dan tanggung jawab.

2) Penetapan saluran komunikasi untuk melaporkan ketidakwajaran.

3) Respon pimpinan organisasi atas sumbang saran (urun rembuk) karyawan

mengenai peningkatan produktivitas, kualitas, dan cara perbaikan lainnya.

4) Kecukupan komunikasi lintas unit, kelengkapan, ketepatan waktu informasi

dan kecukupannya agar memungkinkan karyawan memenuhi tanggung

jawabnya secara efektif.

5) Keterbukaan dan keefektivan saluran komunikasi dengan pihak luar.

6) Penyampaian kepada pihak luar mengenai kode etik organisasi.

7) Pimpinan melakukan tindak lanjut secara benar dan tepat waktu untuk

2.2.4. Aktivitas Pengendalian

Singleton (2007) “Aktivitas pengendalian (control activity) adalah berbagai

kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang

tepat telah dilakukan untuk menangani berbagai resiko yang telah diidentifikasikan

perusahaan”. Menurut Pusdiklawas (2007) abktivitas pengendalian adalah kebijakan,

prosedur, teknik, dan mekanisme yang memberikan arah bagi manajemen, seperti:

proses ketaatan pada ketentuan tentang perencanaan dan pelaksanaan anggaran.

Aktivitas pengendalian ini membantu untuk meyakini bahwa tindakan-tindakan perlu

diambil dalam rangka mengantisipasi risiko. Aktivitas pengendalian merupakan

bagian yang menyatu atau integral dari proses perencanaan, pelaksanaan, pengkajian

ulang dan pertanggungjawaban atas penggunaan sumber daya yang dipercayakan

serta pencapaian hasil yang efektif. Aktivitas pengendalian terjadi pada semua tingkat

dan fungsi organisasi yang meliputi berbagai kegiatan seperti: persetujuan, pemberian

otorisasi, verifikasi, rekonsiliasi, reviu kinerja, memelihara keamanan, serta

menciptakan dan memelihara catatan terkait yang dapat memberikan bukti

pelaksanaan kegiatan. Aktivitas pengendalian dapat pula diterapkan pada sistem

informasi yang berbasis komputer. Kegiatan dapat diklasifikasikan ke dalam sasaran

pengendalian khusus atau spesifik, seperti meyakini kelengkapan dan akurasi proses

informasi. Aktivitas pengendalian merupakan salah satu komponen pengendalian

intern yang berupa kebijakan dan prosedur yang ditetapkan manajemen untuk

memenuhi tujuan operasional dalam kaitannya dengan pelaporan keuangan. Lima

kategori dari aktivitas pengendalian meliputi:

2) Otorisasi transaksi dan aktivitas yang seharusnya.

3) Dokumen-dokumen dan catatan-catatan yang memadai.

4) Pengendalian fisik atas aktiva dan catatan.

5) Pengecekan yang independen atas kinerja.

2.2.5. Monitoring

Monitoring adalah pengawasan oleh manajemen dan pegawai lain yang

ditunjuk atas pelaksanaan tugas sebagai penilaian terhadap kualitas dan efektivitas

sistem pengendalian manajemen. Monitoring terhadap sistem pengendalian

manajemen bertujuan untuk meyakinkan bahwa pengendalian telah berjalan

sebagaimana yang diharapkan dan diperbaiki sesuai dengan kebutuhan. Aspek

monitoring mencakup penilaian kegiatan rutin, seperti supervisi, reviu atas transaksi

yang terjadi guna memastikan apakah kegiatan operasional telah sesuai dengan sistem

dan prosedur pengendalian yang telah ditetapkan. Monitoring dapat dilakukan

terhadap kegiatan rutin secara terus menerus dan evaluasi secara terpisah, dan

monitoring atas tindak lanjut temuan audit.

2.2.5.1. Monitoring kegiatan yang sedang berjalan (on-going monitoring)

Monitoring atas pengendalian manajemen yang sedang berjalan menyatu pada

kegiatan rutin dan berulang. Monitoring ini mencakup setiap komponen sistem

pengendalian manajemen dan kegiatan untuk mencegah terjadinya sesuatu yang tidak

lazim, tidak etis, tidak ekonomis, tidak efisien dan tidak efektif dalam pelaksanaan

kegiatan. Kegiatan monitoring dalam suatu organisasi merupakan tanggung jawab

1) Bagi staf/karyawan, fokus kegiatan monitoring adalah untuk mengetahui

bahwa pekerjaan dilaksanakan sebagaimana mestinya. Setiap karyawan

hendaknya melakukan pengecekan terhadap pekerjaan sebelum disampaikan

kepada atasannya. Penyimpangan pada tingkat ini segera dapat dideteksi.

2) Di tingkat penyelia, monitoring dilakukan atas seluruh kegiatan di bawah

kendalinya guna memastikan bahwa seluruh staf/karyawan yang ada di

bawah kendalinya telah melaksanakan tanggung jawabnya masing-masing.

3) Pada tingkat manajer, monitoring dilakukan untuk menilai apakah

pengendalian telah berfungsi pada masing-masing unit dalam organisasi dan

sejauh mana para penyelia telah melakukan monitoring pada bagian yang

menjadi tanggung jawabnya.

4) Pada tingkat pimpinan eksekutif, fokus monitoring adalah pada organisasi

dalam lingkup yang menyeluruh, yaitu memonitor apakah tujuan organisasi

telah tercapai. Pimpinan juga melakukan monitoring atas keberadaan

tantangan dan peluang, baik dari sisi internal maupun eksternal yang

mungkin membutuhkan perubahan dalam perencanaan organisasi.

2.2.5.2. Evaluasi yang terpisah (separate evaluations)

Evaluasi terpisah adalah penilaian secara periodik atas kinerja organisasi

dibandingkan dengan standar pengukuran yang ada atau yang telah disepakati. Ruang

lingkup dan frekuensi evaluasi yang terpisah bergantung pada penilaian risiko dan

efektivitas prosedur monitoring ang sedang diterapkan. Evaluasi ini bermanfaat untuk

memusatkan secara langsung kepada efektivitas pengendalian pada suatu waktu

penyimpangan yang dijumpai dalam kegiatan monitoring ini baik yang sedang

berlangsung maupun yang telah berjalan harus dikomunikasikan kepada pihak yang

terkait untuk mengambil tindakan perbaikan. Dalam melakukan evaluasi terpisah,

perlu memperhatikan hal-hal sebagai berikut:

1) Ruang lingkup dan frekuensi evaluasi yang terpisah terhadap sistem

pengendalian manajemen.

2) Terdapat metode yang logis dan sesuai kebutuhan untuk mengevaluasi

pengendalian manajemen.

3) Bila evaluasi terpisah dilakukan oleh auditor internal maka harus

dilaksanakan oleh sumber daya manusia yang memiliki kemampuan yang

memadai dan independen.

4) Kelemahan yang ditemukan selama evaluasi terpisah segera diatasi.

2.2.5.3. Tindak lanjut atas temuan audit

Tindak lanjut atas temuan audit dilakukan untuk memastikan bahwa temuan

audit dan reviu lainnya segera diselesaikan. Hal-hal yang harus dilakukan organisasi

dalam tindak lanjut atas temuan audit adalah sebagai berikut:

1) Organisasi memiliki mekanisme untuk memastikan adanya penyelesaian atas

temuan hasil audit dan review lainnya dengan segera.

2) Pimpinan organisasi tanggap atas temuan-temuan dan rekomendasi audit dan

review lainnya yang bertujuan memperkuat sistem pengendalian manajemen.

3) Organisasi melakukan tindak lanjut yang sesuai dengan temuan dan

2.3. Pengertian Persediaan

Pada setiap tingkat perusahaan, baik perusahaan kecil, menengah maupun

perusahaan besar, persediaan sangat penting bagi kelangsungan hidup perusahaan.

Perusahaan harus dapat memperkirakan jumlah persediaan yang dimilikinya.

Persediaan yang dimiliki oleh perusahaan tidak boleh terlalu banyak dan juga tidak

boleh terlalu sedikit karena akan mempengaruhi biaya yang akan dikeluarkan oleh

persediaan tersebut.

Menurut Prasetyo (2006), “Persediaan adalah suatu aktiva yang meliputi

barang-barang milik perusahaan yang dimaksud untuk dijual dalam satu periode

menunggu masa pemggunaannya pada proses produksi”.

Menurut Reeve (2005), “Persediaan juga didefinisikan sebagai aktiva yang

tersedia untuk dijual dalam kegiatan usaha normal dalam proses produksi atau yang

dalam perjalanan dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan

dalam proses produksi atau pemberian jasa”.

Erlina (2002) : Alasan yang mendorong perusahaan menyimpan persediaan

dalam jumlah yang relatif besar adalah karena masalah ketidakpastian permintaan.

Jika permintaan akan bahan atau produk lebih besar dari yang diperkirakan, maka

persediaan dapat berfungsi sebagai penyangga, yang memberikan perusahaan

kemampuan untuk memenuhi tanggal penyerahan sehingga pelanggan merasa puas.

Secara umum alasan untuk memiliki persediaan adalah sebagai berikut :

1. Untuk menyeimbangkan biaya pemesanan atau persiapan dan biaya

2. Untuk memenuhi permintaan pelanggan, misalnya menepati tanggal

pengiriman.

3. Untuk menghindari penutupan fasilitas manufaktur akibat : kerusakan mesin,

kerusakan komponen, tidak tersedianya komponen, pengiriman komponen

yang terlambat

4. Untuk menyanggah proses produksi yang tidak dapat diandalkan.

5. Untuk memanfaatkan diskon

6. Untuk menghadapi kenaikan harga di masa yang akan datang.

2.4. Pengendalian Internal Atas Persediaan

Menurut Stice dan Skousen (2009), pengendalian internal atas persediaan

adalah sangat penting karena:

1. Persediaan adalah suatu aktiva yang signifikan dan pada kebanyakan

perusahaan biasanya persediaan merupakan unsur yang terbesar dalam aktiva.

2. Persediaan berkaitan dengan kegiatan utama dalam perusahaan dagang dan

Perusahaan manufaktur.

3. Kesalahan dalam menentukan biaya persediaan dapat menyebabkan kesalahan

dalam menyajikan laporan keuangan, oleh karena pengaruh dari kesalahan

tersebut dapat meluas yaitu pada neraca, laporan rugi laba, dan juga laporan

arus kas.

4. Persediaan secara fisik harus dilindungi dari resiko resiko seperti kebakaran

Menurut Stice dan Skousen (2009), “Persediaan adalah istilah yang diberikan untuk

aktiva yang akan dijual dalam kegiatan normal perusahaan atau aktiva yang

dimasukkan secara langsung atau tidak langsung ke dalam barang yang akan

diproduksi dan kemudian dijual”. Kesimpulannya adalah bahwa persediaan

merupakan suatu istilah yang menunjukkan segala sesuatu dari sumberdaya yang ada

dalam suatu proses yang bertujuan untuk mengantisipasi terhadap segala

kemungkinan yang terjadi karena adanya permintaan.

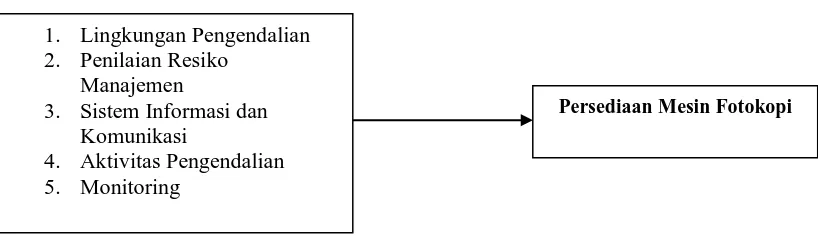

2.5. Kerangka Berpikir

Pusdiklatwas BPKP (2007) menyatakan bahwa: “In short, internal control,

which is synonymous with management control, helps government program managers

achieve desired results through effective stewarship of public resources”, sehingga

istilah pengendalian intern merupakan istilah yang dapat dipertukarkan dengan

pengendalian manajemen.

Gambar 2.1. Kerangka Berpikir Hipotesis Penelitian

Persediaan Mesin Fotokopi

1. Lingkungan Pengendalian

2. Penilaian Resiko

Manajemen

3. Sistem Informasi dan

Komunikasi

4. Aktivitas Pengendalian

2.6. Hipotesis Penelitian

Sistem pengendalian manajemen yang terdiri dari lingkungan pengendalian,

penilaian resiko manajemen, sistem komunikasi dan informasi, aktivitas

pengendalian, dan monitoring berpengaruh terhadap persediaan mesin fotokopi pada

BAB III

METODE PENELITIAN

3.1 Jenis dan Sifat Penelitian

Pendekatan penelitian ini berdasarkan pendekatan survei. Singarimbun dan

Effendi (1995) menyatakan bahwa, penelitian survey adalah penelitian yang

mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat

pengumpulan data yang pokok dan mengumpulkan data mengenai faktor-faktor yang

berkaitan dengan variabel penelitian.

Jenis penelitian ini menurut tingkat ekplanasinya adalah deskriptif kuantitatif.

Sugiyono (1999) menyatakan bahwa, penelitian tingkat ekplanasi (level of

exlpanation) adalah tingkat penjelasan. Penelitian ini bermaksud menjelaskan

kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan

variabel yang lain sedangkan penelitian deskriptif adalah penelitian yang dilakukan

untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen)

tanpa membuat perbandingan, atau hubungan dengan variabel yang lain.

Adapun sifat penelitian ini adalah deskriptif explanatory. Sugiyono (2004)

menyatakan bahwa, penelitian explanatory merupakan penelitian yang bermaksud

menjelaskan kedudukan variabel-variabel yang diteliti serta hubungannya antara satu

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Astra Graphia Tbk, Jl. Kramat Raya No.43

Jakarta. Penelitian ini dimulai dari bulan Juni 2009 sampai dengan Oktober 2009.

3.3. Populasi dan Sampel

Populasi (N) dalam penelitian ini adalah seluruh personel divisi marketing dan

keuangan pada PT Astra Graphia TBK Jakarta, yang berjumlah 66 orang.

Pengambilan sampel dalam penelitian ini adalah dengan metode tidak acak (non

random sampling), artinya dilakukan dengan memberikan kesempatan kepada

populasi dengan ciri atau karakteristik tertentu untuk menjadi sampel penelitian.

Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin (Sekaran,

1992):

2 1

N n

Ne

= +

dimana :

n = jumlah sampel

N = jumlah populasi

e = tingkat kesalahan (persen kelonggaran ketidaktelitian karena kesalahan

penarikan sampel)

Populasi N sebanyak 66 personel dan tingkat kesalahan e sebesar 10% maka

besarnya sampel adalah:

66

39, 76 40 personel

Jumlah sampel pada divisi marketing dan keuangan adalah sebagai berikut:

No Divisi Total

1 Marketing 20 orang

2 Keuangan 20 orang

Jumlah 40 orang

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah:

1. Pengamatan (Observation), yaitu pengamatan atas rutinitas pekerjaan para

pegawai PT Astra Graphia, Tbk pada saat jam kerja dan di lokasi tempat

para pegawai melaksanakan tugasnya.

2. Daftar pertanyaan (Questionnaire), yang diberikan kepada pegawai PT

Astra Graphia, Tbk yang dijadikan sampel.

3. Studi dokumentasi, mengumpulkan dan mempelajari dokumen-dokumen

yang relevan untuk mendukung data penelitian yang diperoleh dari PT.

3.5 Sumber Data

Sumber data dalam penelitian ini adalah :

1. Data primer diperoleh dari pengamatan (Observation), daftar pertanyaan

(Questionnaire), dan wawancara (Interview).

2. Data sekunder merupakan data yang diperoleh dari studi dokumentasi.

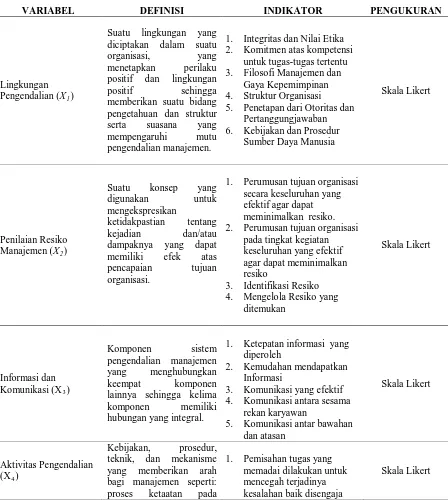

3.6 Identifikasi dan Definisi Operasional Variabel

Variabel penelitian terdiri dari satu variabel dependen yaitu Persediaan Mesin

Fotokopi (Y) dan variabel independen yaitu: Lingkungan Pengendalian (X1),

Penilaian Resiko Manajemen (X2), Sistem Informasi dan Komunikasi (X3), Aktivitas

Pengendalian (X4), dan Monitoring (X5).

Pengukuran variabel yang digunakan dalam penelitian ini adalah dengan

menggunakan skala Likert. Menurut Sugiyono (1999) Skala Likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang

fenomena sosial. Dalam penelitian fenomena sosial ini telah ditetapkan secara

spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian. Jawaban

setiap item instrumen yang menggunakan skala Likert mempunyai gradasi dari sangat

positif sampai sangat negatif, yang dapat berupa kata-kata antara lain:

SB = Sangat Baik

Bk = Baik

KB = Kurang Baik

Adapun definisi operasional dari masing-masing variabel dependen dan

independen di atas adalah sebagai berikut :

1. Variabel Lingkungan Pengendalian (X1) adalah suatu lingkungan yang

diciptakan dalam suatu organisasi, yang menetapkan perilaku positif dan

lingkungan positif sehingga memberikan suatu bidang pengetahuan dan struktur

serta suasana yang mempengaruhi mutu pengendalian manajemen.

2. Variabel Penilaian Resiko Manajemen (X2) ialah suatu konsep yang digunakan

untuk mengekspresikan ketidakpastian tentang kejadian dan/atau dampaknya

yang dapat memiliki efek atas pencapaian tujuan organisasi.

3. Variabel Sistem Informasi dan Komunikasi (X3) ialah komponen sistem

pengendalian manajemen yang menghubungkan keempat komponen lainnya

sehingga kelima komponen memiliki hubungan yang integral.

4. Variabel Aktivitas Pengendalian (X4) ialah kebijakan, prosedur, teknik, dan

mekanisme yang memberikan arah bagi manajemen seperti: proses ketaatan pada

ketentuan tentang perencanaan dan pelaksanaan anggaran. Aktivitas

pengendalian ini membantu untuk meyakini bahwa tindakan-tindakan perlu

diambil dalam rangka mengantisipasi risiko.

5. Variabel Monitoring (X5) ialah monitoring terhadap sistem pengendalian

manajemen untuk meyakinkan bahwa pengendalian telah berjalan sebagaimana

yang diharapkan dan diperbaiki sesuai dengan kebutuhan.

6. Variabel Persediaan (Y) ialah merupakan aktiva lancar yang termasuk elemen

utama yang sangat aktif perputarannya dalam suatu kegiatan perusahaan.

Tabel 3.1. Definisi Operasional Variabel Penelitian

DEFENISI OPERASIONAL VARIABEL PENELITIAN

VARIABEL DEFINISI INDIKATOR PENGUKURAN

Lingkungan Pengendalian (X1)

Suatu lingkungan yang diciptakan dalam suatu

organisasi, yang menetapkan perilaku positif dan lingkungan

positif sehingga memberikan suatu bidang

pengetahuan dan struktur serta suasana yang mempengaruhi mutu pengendalian manajemen.

1. Integritas dan Nilai Etika 2. Komitmen atas kompetensi

untuk tugas-tugas tertentu 3. Filosofi Manajemen dan

Gaya Kepemimpinan 4. Struktur Organisasi 5. Penetapan dari Otoritas dan

Pertanggungjawaban 6. Kebijakan dan Prosedur

Sumber Daya Manusia

Skala Likert

Penilaian Resiko Manajemen (X2)

Suatu konsep yang digunakan untuk mengekspresikan

ketidakpastian tentang kejadian dan/atau dampaknya yang dapat memiliki efek atas

pencapaian tujuan organisasi.

1. Perumusan tujuan organisasi secara keseluruhan yang efektif agar dapat meminimalkan resiko. 2. Perumusan tujuan organisasi

pada tingkat kegiatan keseluruhan yang efektif agar dapat meminimalkan resiko

3. Identifikasi Resiko 4. Mengelola Resiko yang

ditemukan lainnya sehingga kelima komponen memiliki hubungan yang integral.

1. Ketepatan informasi yang diperoleh

2. Kemudahan mendapatkan Informasi

3. Komunikasi yang efektif 4. Komunikasi antara sesama

rekan karyawan

5. Komunikasi antar bawahan dan atasan

Skala Likert

Aktivitas Pengendalian (X4)

Kebijakan, prosedur, teknik, dan mekanisme yang memberikan arah bagi manajemen seperti:

1. Pemisahan tugas yang memadai dilakukan untuk mencegah terjadinya

ketentuan tentang perencanaan dan pelaksanaan anggaran. Aktivitas pengendalian ini membantu untuk meyakini bahwa tindakan-tindakan perlu diambil dalam rangka mengantisipasi risiko.

maupun tidak disengaja 2. Otorisasi yang semestinya

atas transaksi dan aktivitas 3. Dokumen-dokumen dan

catatan-catatan yang memadai untuk

menyampaikan informasi 4. Pengendalian fisik atas

aktiva

5. Pengecekan yang independen atas kinerja

Monitoring (X5) berjalan sebagaimana yang diharapkan dan diperbaiki sesuai dengan kebutuhan.

1. Monitoring kegiatan yang sedang berjalan pada kegiatan rutin dan berulang 2. Evaluasi yang terpisah

(separate evaluations) untuk menilai secara periodik atas kinerja organisasi

3. Tindak lanjut atas temuan audit

Skala Likert

Persediaan Mesin (Y)

aktiva yang akan dijual dalam kegiatan normal perusahaan atau aktiva yang dimasukkan secara langsung atau tidak langsung ke dalam barang yang akan diproduksi dan kemudian dijual. Disamping itu persediaan juga merupakan salah satu pos modal kerja yang cukup penting karena kebanyakan modal perusahaan adalah dari persediaan. kekurangan atau kelebihan persediaan merupakan gejala yang kurang baik.

1. Sistem pencatat persediaan barang dagangan

2. Melakukan perhitungan fisik persediaan barang dagangan secara periodik dan mencocokkannya dengan persediaan menurut kartu persediaan

3. Prosedur yang efisien yang tercermin dalam arus dokumen sejak barang diminta dan diterima sampai dengan pencatatan

persediaan

4. Tempat penyimpanan persediaan

Skala Likert

Sumber: Adopsi dari beberapa penelitian dan artikel

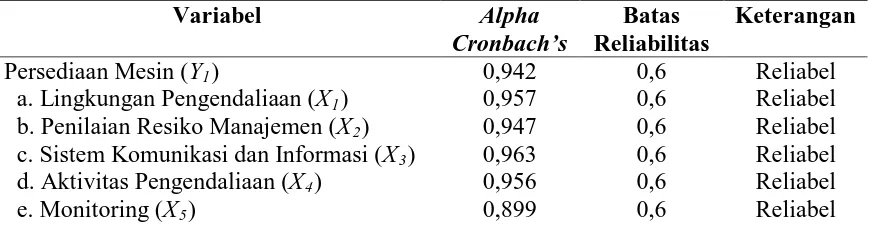

3.7 Uji Validitas dan Reliabilitas Instrumen 3.7.1.1 Uji Validitas

Arikunto (2000) mengemukakan tujuan uji coba berhubungan dengan

pengelolaan tujuan lain adalah diperolehnya informasi mengenai kualitas instrumen

yang digunakan yaitu informasi mengenai sudah dan belumnya instrumen yang

bersangkutan memenuhi syarat.

Nazir (2000) menyatakan reliabilitas dan validitas mencakup mutu seluruh

proses pengumpulan data sejak konsep disiapkan sampai kepada data siap untuk

dianalisa. Sebelum kuesioner dibagikan kepada responden, maka perlu diuji dulu

kesahihannya, dengan alat uji validitas. Uji validitas dilakukan pada perusahaan

sejenis yaitu PT Astra Graphia, Tbk Jl.Sisingamangaraja KM 6,5 No. 4 Medan

sebanyak 30 orang. Menurut Arikunto (1998), bahwa jumlah responden untuk uji

coba adalah antara 15-50 responden. Responden dalam uji coba validitas tidak

diikutkan dengan sebagai responden dalam penelitian ini.

Hasil uji validitas variabel persediaan mesin (Y), variabel lingkungan

pengendalian (X1), variabel penilaian resiko manajemen (X2), variabel sistem

informasi dan komunikasi (X3), variabel aktivitas pengendalian (X4) dan variabel

Tabel 3.2. Uji Validitas Variabel Penelitian

1. kelengkapan pencatatan persediaan barang

dagangan yang telah dilaksanakan.

2. keakuratan atas pencatatan persediaan barang

dagangan yang telah dilaksanakan.

3. prosedur penugasan yang diberikan

perusahaan bagi pelaksana dalam pencatatan.

4. keadaan fisik atas kartu persediaan yang ada.

5. kekonsistensiaan waktu setiap periodik saat

akan melakukan perhitungan fisik persediaan.

6. pelaksanaan atas pengisian kartu stok yang

telah dilaksanakan selama ini.

7. prosedur yang telah ada dalam hal meminta

dan menerima sampai dengan pencatatan persediaan.

8. pelaksanaan yang terjadi selama ini dalam

perusahaan saat meminta dan menerima sampai dengan pencatatan persediaan.

9. keefisiensian yang ada saat meminta dan

menerima persediaan.

10. kebijakan perusahaan dalam memberi

keamanan atas persediaan apabila terjadi kebakaran, kerusakan dan kebanjiran di gudang.

11. tingkat keamanan di sekitar gudang dalam

menjaga persediaan agar tidak terjadi pencurian.

12. kebijakan perusahaan dalam memberikan

maintenance atas persediaan selama persediaan masih ada di gudang

0593

Dari tabel di atas dapat ditarik kesimpulan :

Uji validitas dilakukan terhadap variabel persediaan mesin (Y), maka hasilnya adalah

valid. Artinya pengujian validitas instrumen dengan bantuan perangkat lunak SPSS,

nilai validitas dapat dilihat pada kolom Corrected Item-Total Correlation. Jika angka