Data Diri

Nama : Herdis Ady Hermawan

Tempat tanggal lahir : Bandung, 20 Juli 1989 Jenis Kelamin : Pria

Kebangsaan : Indonesia

Agama : Islam

Alamat : Jln. Anyelir 8 No.30 RT 02/14 Kel. Rancaekek Bumi Rancaekek Kencana. Kab. Bandung 40394

Email : Herdisadyhermawan@gmail.com

Latar Belakang Pendidikan

SD Kencana Indah I (1995-2001) SMP Negeri 3 Rancaekek (2001-2004)

SMA Al’ Masoem (2004-2007)

Universitas Komputer Indonesia (2007-2013) Pelatihan / Kegiatan Yang Pernah Diikuti

1. Kegiatan Mentoring (2007).

2. Studi banding mahasiswa fakultas ekonomi UNIKOM ke Koperasi Tom Silver, Yogyakarta (2009).

3. Seminar spesialisasi jurusan manajemen UNIKOM (2009). 4. Motivations Training (2010).

5. Kegiatan Seminar Informasi Teknologi “Fun With Office 2010” Universitas Komputer Indonesia (2010).

6. Kegiatan REKOR MURI 1000 orang website online Universitas Komputer Indonesia (2013).

7. TOFL Universitas Pendidikan Indonesia (2013)

Bandung, Agustus 2013

MANAGERIAL TERHADAP KEBIJAKAN DIVIDEN PADA

SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

The Influence Debt To Equity Ratio And Managerial Ownership to Dividen Policy in Meaning Company Listed Indonesian Stock Exchange

Skripsi

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Program Study Manajemen

Oleh :

Herdis Ady Hermawan 21207052

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Segala puji dan syukur selayaknya kita panjatkan kepada Allah SWT, karena telah memberikan limpahan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan Skripsi ini dengan judul ” Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahaan sector pertambangan yang tergabung dalam Bursa Efek Indonesia ”. Salawat dan salam juga semoga tercurahkan kepada Nabi besar Muhamad SAW beserta keluarga dan para pengikutnya hingga akhir zaman.

Penyusunan skripsi ini diajukan sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari akan segala kekurangan-kekurangan dalam penyusunan skripsi ini. Hal ini dikarenakan penulis terkendala oleh segala keterbatasan yang ada, sehingga penyusunan skripsi ini masih belum sempurna. Oleh karena itu, penulis mengaharapkan saran – saran dan kritik yang sifatnya konskruktif.

vii

2. Ibu Prof. Dr. Hj. Ernie Tisnawati Sule. SE. M.Si Sebagai Dekan Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM).

3. Ibu Dr. Raeni Dwi Santy, SE., M.Si. Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM).

4. Ibu Prof. Dr. Umi Narimawati, SE., M.Si., Selaku selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, dorongan, saran dan nasehatnya selama penyusunan skripsi ini.

5. Ibu Linna Ismawati. SE., M.Si. Dosen Wali sekaligus penguji yang telah memberikan pelajaran dan nasehatnya selama masa kuliah dan telah banyak memberikan bimbingan, dorongan, saran dan nasehatnya selama penyusunan skripsi ini.

6. Ibu Isniar Budiarti. SE., M.Si. sebagai penguji yang telah memberikan pelajaran dan nasehatnya selama masa kuliah dan telah banyak memberikan bimbingan, dorongan, saran dan nasehatnya selama penyusunan skripsi ini. 7. Seluruh Staff Dosen dan Karyawan di Program Studi Manajemen Fakultas

Ekonomi Universitas Komputer Indonesia.

8. Staff IDX yang telah membantu dalam pelaksanaan penelitian ini.

viii kasih atas semuanya.

12.Teman-teman Seperjuanganku Maulana, Sulthon, Dino dan maaf tidak bisa disebutkan satu-persatu.

13.Anak-anak ex-Manajemen 02 angkatan 2007. Bahagia bisa mengenal kalian semua.

14.Serta seluruh pihak yang telah berpartisipasi dan tidak bisa disebutkan satu-persatu dalam kelancaran laporan ini hingga selesai, tidak disini tetapi akan selalu dihati.

Bandung, Agustus 2013

ix HALAMAN JUDUL

LEMBAR PENGESAHAN…………..……….…………....…………......i

SURAT PERNYATAAN KEASLIAN………ii

ABSTRAK...………...………..... iii

ABSTRACT...………..………..... iv

MOTTO………...………....…..... v

KATA PENGANTAR………..………...... vi

DAFTAR ISI………..………....…...... ix

DAFTAR TABEL………...... xii

DAFTAR GAMBAR………...... xiii

DAFTAR LAMPIRAN………..……….…...... xiii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian……….……...1

1.2Identifikasi dan Rumusan Masalah.…...9

1.3Maksud dan Tujuan Penelitian………...…...11

1.4Kegunaan Penelitian…...………...12

1.5Lokasi Dan Waktu Penelitian……….…….……….…...13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka………...15

2.1.1 Rasio Hutang...15

2.1.1.1 Pengertian Rasio Hutang...15

2.1.1.2 Tipe-Tipe Rasio Hutang...17

2.1.2 Kepemilikan Managerial...…………..19

2.1.2.1 Pengertian Kepemilikan Managerial...…….…...20

2.1.2.2 Jenis-Jenis Stuktur Kepemilikan ...…...20

x

2.1.4.2 Pengaruh Rasio Hutang dan Kepemilikan Managerial...24

2.1.4.3 Pengaruh Rasio Hutang dan Kebijakan Dividen...24

2.1.4.3 Pengaruh Kepemilikan Managerial dan Kebijakan Dividen...24

2.1.4.4 Pengaruh Rasio Hutang, Kepemilikan Managerial dan Kebijakan Dviden……… 25

2.1.5 Hasil Penelitian Terdahulu………... 25

2.2 Kerangka Pemikiran……… 27

2.3 Hipotesis………. 31

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………….…………...…..……...…..…...33

3.2 Metode Penelitian……….…...……...……..………..33

3.2.1 Desain Penelitian…………...………...…..………...35

3.2.2 Operasional Variabel...……...…...39

3.2.3 Sumber dan Teknik Penentuan Data...….…………...41

3.2.3.1 Sunber data...…...41

3.2.3.2 Teknik dan Penentuan Data...….…..…...43

3.2.4 Teknik Pengumpulan Data………,…...45

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ...46

3.2.5.1 Rancangan Analisis………...46

3.2.5.1.1 Analisis Deskriftif...46

3.2.5.1.2 Analisis Verifikatif...48

3.2.5.2 Uji Hipotesis………...53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan...…...……….….………...59

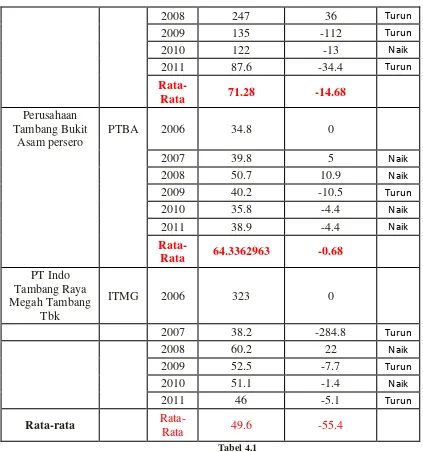

4.1.1 PT Aneka Tambang Tbk ...…………...….………..59

4.1.2 PT Vale Indonesia Tbk………...61

xi

4.2 Analisis Deskriftif………...68

4.2.1 Perkembangan Rasio Hutang...68

4.2.2 Perkembangan Kepemilikan Managerial...74

4.2.3 Perkembangan Kebijakan Dividen...81

4.3 Analisis Verifikatif……….86

4.3.1 Analisis Korelasi………...87

4.3.2 Analisis Jalur………90

4.3.3 Analisis Koeffisien Determinasi………...92

4.4 Pengujian Hipotesis………...95

4.4.1 Pengujian hipotesis secara simultan……….95

4.4.2 Pengujian hipotesis secara parsial………98

4.4.3 Kesimpulan Hasil Hipotesis……….102

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….………....………108

5.2 Saran……….………….……….….……...110

DAFTAR PUSTAKA...112

DAFTAR PUSTAKA

Abdulllah W Djabid. (2009). Kebijkan Dividen dan Struktur Kepemilikan Terhadap Kebijakan Hutang sebuah Prespektif Agency Teory Jurnal Keuangan Perbangkan.

Afridian Wirahadi. (2008). Konflik Keagenan : Tinjauan Teoritis dan Cara Mengurainya. Politeknik Negeri Padang.

Anggita Langgeng Wijaya & Juli Muryani. (2011). Pengaruh Kepemilikan Managerial, Leverage da Profitabilitas terhadap Kebijakan Investasi. Perusahaan Jurnal Dinamika Akutansi Vol, No .1 ISSN2085-4277,

Universitas Negeri Semarang. Indonesia.

Agus Sartono. (2001). Manajemen Keuangan, Teori dan Aplikasi, Edisi Empat, Yogyakarta: BPFE

Andhika Ivona Murtiningtyas. (2012). Kebijakan Dividen, Kepemilikan Managerial, Kepemilikan Institusional, Profitabilitas, Resiko Bisnis terhadap Kebijakan Hutang Accounting analysis Journal.

Ayu Theresia Pakpahan. (2012). Pengaruh Kepemilikan Managerial, Kepemilikan Institusional dan Ukuran Perusahaan terhadap Kebijakan Hutang, Universitas Gunadarma.

Dea Imanta & Rtji Satwiko, (2011) Jurnal Bisnis dan akutansi vol 13, no 1.

Dede Ridwan, (2011) Pengaruh Kebijakan Hutang dan Struktur Kepemilikan Managerial Ownership terhadap Kebijakan Dividen, Elib Unikom, Universitas Komputer Indonesia.

Eungene F. Brigham & Joul F. Houston. (2005). Dasar-dasar Manajemen Keuangan, Jakarta: SALEMBA EMPAT.

Gujarati, DN. (1995). Ekonometrika Dasar. Terjemahan. Mc. Graw Hill, Inc. Massaachussetts.

Lukas Setia Atmaja. (2008). Teori dan Praktik Manajemen Keuangan, Yogyakarta: ANDI Yogyakarta.

113

Pancawati Hardiningsih & Rachmawati Meita Oktaviani. (2012). Determinan Kebijakan Hutang (Dalam Agency Teory dan Pecking order teory). ISSN :1779-4878.

Rona Mersi Narita. (2012). Analisis Kebijakan Hutang jurnal Universitas Negeri semarang, Indonesia.

Siti Puryandini. (2011). Perbedaan Kebijakan Hutang dari sudut pandang Managerial Ownership dan free Agent, STIE BANK BPD JATENG, ISSN: 1411-1497.

Sugiono, (2008). Metode Penelitian Kuantitatif Kualilatif dan R&D. Bandung: ALFABETA.

Sumiadji. (2011). Analisis Variabel Keuangan yang mempengaruhi kebijakan Dividen jurnal dinamika akutansi, Vol 3 no. 2 ISSN 2085-4277. Universitas Negeri Malang, Indonesia.

Sofyan Syafri Harahaf. (2005). Analisis Kritis atas Laporan Keuangan, Jakarta: Raja Grafindo Persada.

Sri Sudarsi, (2008). Dampak Kepemilikan Managerial, Large Eksternal Shareholder Terhadap Struktur Modal dalam Prespektif Teori Keagenan, Jurnal Bisnis dan ekonomi (JBE) ISSN; 1412-3126. Semarang.

Tendi Haruman, (2008). Struktur Kepemilikan, Keputusan Keuangan dan Nilai Perusahaan Universitas Widyatama Bandung, Indonesia.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah-Panduan Awal Menyusun Skripsi dan Tigas Akhir Aplikasi pada Fakultas Ekonomi Unikom. Bekasi: Genesis.

Wiewiek Prihandini. (2010). Kepemilikan Managerial, Kebijakan Hutang dan Dividen, dalam Presepectif Agency teory dengan IOS sebagai faktor pembeda, Institut Perbanas.

114 ICMD . Idx (Http//:www.Idx.com)

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam perkembanganya pada era globalisasi ini setiap perusahaan memiliki tujuan yaitu mamaksimalkan kemakmuran pemegang saham yang telah diteatapkan oleh manager keuangan untuk melakukan fungsi operasi dalam suatu tujuan yang akan diproyeksikan dimasa depan. Peranan manager yaitu mencari dana serta mengontrol laporan keuangan untuk dialokasikan atau tidaknya tergantung keputusan pendanaan maupun keputusan investasi. Dalam perusahaan tindakan ini perlu dilakukan karena keputusan yang tegas dapat menjadi kunci berhasilnya suatu perusahaan untuk memperoleh yang baik dimasa yang akan datang. Tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham, Disini pemegang saham mengangkat seorang manager keuangan agar manager bisa bertindak atas kepentingan pemegang saham yang menitikberatkan pada pengaruh laba dan kewajiban perusahaan. Jika perusahaan tidak mampu memberikan gambaran gambaran dimasa yang datang maka akan dinilai rendah oleh masyarakat mupun pemegang saham, Sehingga lebih baik memaksimalkan kemakmuran pemegang saham daripada memaksimalkan laba.

manager bertindak mementingkan kepentingan pribadi daripada kepentingan para pemegang saham.

Masalah agensi timbul karena adanya konflik antara pemegang saham dan manager sebagai agen yang tidak adanya utilitas yang maksimal diantara kedua belah pihak karena manager mempunyai tanggung jawab atas kemakmuran pemgang saham namun disisi lain manager mempunyai kepentingan pribadi untuk kesehjerataan mereka, Sehingga ada kemungkinan besar manager tidak selalu bertindak demi kepentingan pemegang saham. Pemegang saham menginginkan laba maksimum dibayarkan atau dibagikan dalam bentuk dividen untuk meningkatkan kemakmuran para pemegang saham, Serta menyarankan untuk memperoleh dana dari luar (eksternal) berupa kebijakan pendanaan maupun Rasio hutang, Sedangkan manager menginginkan laba ditahan dan tidak dibagikan kepada pemegang saham dengan alasan karena laba tersebut akan digunakan untuk investasi yang lebih menguntungkan.

Telah lama disadari bahwa pribadi manager mungkin bertentangan dengan pihak pemegang saham, Sehingga manager lebih tertarik memaksimalkan kemakmuran mereka sendiri daripada memaksimalkan kemakmuran pemegang saham sehingga mereka bisa mendapat gaji yang lebih tinggi.

eksekutif seperti tunjangan kantor mewah, fasilitas transfortasi, fasilitas lain-lain, Menurut Mamduh M Hanafi (2003:366) konflik tersebut bisa dipecahkan jika manajemen mempunyai saham 100% di perusahaan, Dalam situasi ini kepentingan manager dengan pemegang saham akan menyatu. Dalam kenyataanya pemegang saham ingin berbagi resiko (agar resiko yang dihadapi tidak terlalu tinggi) dan akan terjadi kepemilikan yang parsial (tidak 100%), Trade-off semacam ini akan mengarah pada struktur modal yang optimal.

Maka dari itu diperlukan suatu kebijakan dari kebijakan perusahaan yang memaksimalkan kemakmuran pemegang saham, Ada alternatif lain untuk mengurangi konflik keagenan yaitu menurut wahidawati : 2001, Pertama dengan menaikan kepemilikan perusahaan oleh pihak manajemen, Karena manajer akan merasakan manfaat dari keputusan yang diambil serta apabila kemungkinan timbul konsekuensinya dari pengambilan keputusan yang salah, Kepemilikan ini akan mensejajarkan kepentingan manajemen dengan pemegang saham, Kedua, yaitu dengan meningkatkan dividen pay out rasio sehingga tidak banyak pemupukan free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya dan pemborosan kemungkinan tidak akan terjadi, Ketiga, menaikan kepemilikan institusional seperti penentuan asuransi maupun investasi sehingga pengawasan pemerintah sebagai institusional mampu optimal terhadap kinerja manajemen.

yang efisien dan efektif bagi perusahaan agar dapat melakukan kegiatan operasi dalam kegiatan perusahaan, Sedangkan kebijakan dividen merupakan bagian dari keuntungan laba perusahaan yang dibayarkan oleh pihak perusahaan kepada para pemegang saham, Oleh karena itu dividen merupakan bagian dari hasil yang diharapkan oleh pemegang saham, Besar kecilnya dividen yang dibayarkan mempengaruhi pencapaian tujuan memaksimalkan kesehjerataan pemegang saham tersebut.

Menurut Verdi, 2006 manager perusahaan harus membuat alokasi dana penggunaan kas yang ada didalam perusahaan, beberapa pertimbangan yaitu, kasa tersebut dibagikan dviden atau dibayarkan hutang maupun investasi. Sedangkan menurut Tandeililin dan Wilfredforce, 2002 penggunaan rasio hutang yang tinggi dapat menggantikan kepemilikan managerial dalam meyelesaikan konflik antara pemegang saham eksternal dan manager, Sebaliknya jika managerial ownership lebih tinggi maka dividen akan rendah.

Sektor pertambangan merupakan sektor yang sedang bergairah pada masa kini, Dilihat pada tahun 2009 sektor ini cukup bagus meskipun pada tahun 2008 mengalami penurunan dari 0.8% dan naik dengan cepat dan signifikan pada tahun 2009 sebesar 0.7 % dan mencatatkan pertumbuhan sebesar 4.4 % pada tahun 2009 sekaligus menggambarkan sektor pertambangan sedang berkembang.

Saat ini pertumbuhan ekonomi negara-negara pengimpor utama komoditas pertambangan seperti jepang dan cina semakin membaik, Pertumbuhan bruto naik 4.2 % meskipun mengalami kontraksi selama 2 tahun kebelakang sebelumnya. Sedangkan ekonomi cina tumbuh 11.9% pada tahun 2010. Courtesy of kompas

(http//:www.danareksa-research.com/economi/media-newspaper/520-prospek-sektor-pertambangan-masih-cerah?format=pdf).

Namun dilihat pada tahun 2007 terdapat beberapa faktor yang perlu diperhatikan agar pertumbuhan sektor yang dapat mencapai maksimal diams yang akan datang, Ternyata laju ekspor cenderung menurun sejak awal tahun 2007 dan memperoleh negatif hingga bulan September tahun 2009 dan tren ini diikuti oleh semua sub sektor pertambangan lainya.

Faktor lainya yaitu perlu diperhatikan adalah kredit yang disalurkan ke sektor pertambangan, Disini kredit tersebut mengalami penurunan tajam sejak bulan September tahun 2008 hingga pertengahan tahun 2009. Penurunan yang cukup signifikan pada penyaluran kredit ke sektor pertambangan tentu saja kan menggangu kinerja sektor tersebut sehingga sektor pertambangan tidak dapat mencapai kinerja yang maksimal pada tahun 2008, Penyaluran kredit terus naik pertumbuhanya rata-rata sebesar 62%. Namun pertumbuhanya terus menerus hingga kredit di sektor pertambangan pernah mengalami negatif pada bulan mei tahun 2009, Untunglah pada tahun 2009, laju pertumbuhan kredit yang disalurkan ke sektor pertambangan mulai kembali menunjukan tren meningkat hingga pada bulan april 2010 yang pertumbuhanya sudah mencapai 56.6%.

Pertumbuhan industri pertambangan cukup sgnifikan dalam dua dasawarsa terakhir ini. Terlihat dari kontribusi penerimaan negaradari industri ini, Demikian diungkapkan Ketua Umum Asosiasi Jasa Pertambangan Indonesia (ASPINDO) , Tjahyono Imawan, Dalam peluncuran Indonesian Meaning Service Book Aspindo (Asosiasi Jasa Pertambangan Indonesia), (27/7/2011). “ Penerimaan Negara dari sektor pertambangan meningkat dari Rp. 42,6 triliun pada tahun 2009 menjadi Rp. 51,6 triliun pada tahun 2010, Selain itu Ia menambahkan peran penting pertumbuhan industri pertambangan Indonesia dapat dilihat dari produksi barang tambang nasional, seperti batu-bara, timah, nikel, tembaga dan emas yang termasuk dalam 10 besar dunia. Courtesy of kompas (http//:www.danareksa-

Berikut ini adalah data struktur Rasio Hutang (DER), Kepemilikan Managerial (MOWNER) dan Kebijakan Dividen (DPR), Pada perusahaan industri sektor pertambangan (meaning) yang tergabung dalam BEI tahun 2006-2011.

Tabel 1.1

Tingkat Rasio Hutang (DER), Kepemilikan Managerial (MOWNER) dan Kebijakan Dividen (DPR) yang tergabung dalam BEI pada tahun 2006-2011

Tahun DER % MOWNER % DPR %

Tingkat Rasio Hutang (DER), Kepemilikan Managerial (MOWNER) dan Kebijakan Dividen (DPR) yang tergabung dalam BEI pada tahun 2006-2011

DER %

2006 2007 2008 2009 2010 2011 DER % 123,04 78,48 81,1 55,58 53,48 48,8

Berdasarkan uraian tabel dan gambar diatas perkembangan Rasio Hutang, Kepemilikan Managerial dan Kebijakan Dividen pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2011, dapat dilihat bahwa perkembangan Rasio Hutang, Kepemilikan Managerial dan Kebijakan Dividen mengalami fluktuasi namun cenderung menurun dari tahun ke tahun. Ini tidak sebanding dengan perkembangan Rasio Hutang dan Kepemilikan Managerial yang cenderung menurun dari tahun ketahun yang seharusnya berpengaruh besar terhadap kenaikan Dividen Pay out Ratio. Besarnya Rasio Hutang dan Kepemilikan Managerial akan mempengaruhi Kebijakan Dividen.

Berdasarkan uraian diatas penulis tertarik membahas masalah tersebut dengan mengadakan penelitian dan mengambil judul skripsi “ PENGARUH RASIO HUTANG DAN KEPEMILIKAN MANAGERIAL TERHADAP KEBIJAKAN DIVIDEN” Pada perusahaan sektor pertambangan (meaning) yang tergabung di bursa efek Indonesia.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Dimana level hutang tinggi akan memberikan umpan balik dengan mengurangi kepemilikan perusahaanya.

2. Bahwa perusahaan di Indonesia menggunakan dananya untuk melakukan pembayaran dividen demi menarik perhatian investor alih-alih membayar hutang yang sebenarnya harus dilunasi.

3. Bahwa perusahaan yang tingkat kepemilikan saham yang dimiliki manajemen tinggi cenderung membagikan dividenya rendah.

4. Perusahaan harus membuat alokasi dana pernggunaan kas yang ada di dalam perusahaan, beberapa pertimbangan yaitu: kas tersebut dibagikan dalam bentuk dividen atau dibayarkan hutang maupun investasi.

5. Free cash flow hipotesis dan analisis dapat digunakan untuk memprediksi hubungan interdepensi antara Rasio hutang dan kebijakan dividen. Perusahaan yang membagikan dividenya dalam jumlaj besar memerlukan tambahan dana melaui hutang untuk membiayai investasinya.

1.2.2 Rumusan Masalah

Rumusan masalah dari penelitian ini adalah :

1. Bagaimana perkembangan Rasio hutang pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

3. Bagaimana perkembangan kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

4. Seberapa besar pengaruh Rasio hutang terhadap Kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011. 5. Seberapa besar pengaruh Kepemilikan Managerial terhadap Kebijakan

dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

6. Seberapa besar pengaruh Rasio terhadap Kepemilikan Managerial pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011. 7. Seberapa besar pengaruh Rasio Hutang dan Kepemilikan Managerial

terhadap Kebijakan Dividens secara simultan. 1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah sebagai berikut : 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui gambaran bagaimana pengaruh Rasio hutang dan kepemilikan managerial terhadap kebijakan dividen pada sektor pertambangan yang tergabung di BEI

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui perkembangan Rasio hutang pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

3. Untuk mengetahui perkembangan kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

4. Untuk mengetahui Seberapa besar pengaruh Rasio hutang terhadap Kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

5. Untuk mengetahui Seberapa besar pengaruh Kepemilikan Managerial terhadap Kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

6. Untuk mengetahui Seberapa besar pengaruh Rasio hutang terhadap Kepemilikan Managerial pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

7. Untuk mengetahui Seberapa besar pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividens secara simultan. 1.4 Kegunaan Penelitian

Penelitian ini terbagi menjadi 2 jenis : 1.4.1 Kegunaan Akademis

Berdasarkan maksud dan tujuan penelitian yang dikemukakan diatas, maka hasil penelitian ini diharapkan dapat berguna :

a. Bagi pengembangan ilmu

pengkajian dan pengembangan bagi mahasiswa universitas komputer Indonesia dan khususnya bagi mahasiswa manajemen keuangan. b. Bagi peneliti lain

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran kepada peneliti lain atau para akademisi yang akan mengambil penelitian tentang Rasio hutang dan kepemilikan managerial terhadap kebijakan dividen sebagai referensi penulisanya. 1.4.2 Kegunaan Praktis

a. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran sebagai bahan masukan dan pertimbangan bagi perusahaan sektor maupun subsektor Pertambangan yang tergabung dalam bursa efek indonesia.

b. Bagi pihak terkait

Bagi pihak terkait penelitian ini dapat dijadikan bahan masukan bagi setiap pihak yang akan menjalin kerjasama dengan perusahaan terutama bagi pihak investor.

1.5 Lokasi dan Waktu Penelitian

Lokasi dan waktu pelaksanaan penelitian sebagai berikut : 1.5.1 Lokasi

1.5.2 Waktu dan penelitian

Tabel 1.2

Tabel Jadwal Penelitian dan Pengumpulan Data

No

Bulan Mei Juni Juli Agustus

Kegiatan/ Minggu ke

1

Pengumpulan Data a.Penyusunan UP b.Bimbingan c.Pendaftaran UP d.Sidang UP e.Perbaikan 2

Penyusunan Skripsi 3

Pendaftaran Skripsi 4

Sidang Skripsi 5

15 2.1 Kajian Pustaka

2.1.1 Rasio Hutang

Rasio hutang merupakan keputusan pendanaan yang dilakukan oleh pihak manager keuangan untuk mengalokasikan dana bagi perusahaan, yang dialokasikan melaui pemupukan dana bahkan penggunaan modal yang besar untuk pembayaran dividend dan dilakukan apabila perusahaan ingin lebih berkembang dan lebih bagus melaui go-publik maupun ekspansi perusahaan.

2.1.1.1 Pengertian Rasio Hutang

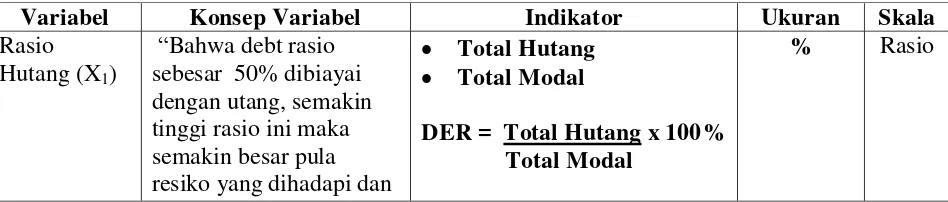

Menurut Agus Sartono, (2006:121) Bahwa debt rasio sebesar 50% dibiayai dengan utang, semakin tinggi rasio ini maka semakin besar pula resiko yang dihadapi dan investor akan meminta tingkat keuntungan semakin tinggi, rasio yang tinggi ini juga menunjukan proporsi modal sendiri yang rendah untuk membiayai aktiva (Modal sendiri).

Debt Equity Ratio dirumuskan sebagai berikut :

(Agus Sartono, 2006:121)

Semakin tinggi debt to equity ratio (DER) menunjukan perusahaan semakin beresiko, artinya dengan penggunaan lebih dari 50% hutang dibandingkan dengan

modal sendiri, maka dalam pengembalian hutangnya perusahaan tidak cukup membayar hutang tersebut.

Total debt atau total hutang merupakan total liabilities (hutang jangka pendek maupun hutang jangka panjang) maka semakin tinggi Debt to equity ratio menunjukan komposisi total hutang semakin besar dibanding dengan total modal sendiri. Perusahaan yang tidak mempunyai leverage berarti menggunakan modalnya sendiri 100%, Penggunaan utang itu sendiri bagi perusahaan mengandung tiga dimensi, (1) pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit (2) dengan menggunakan utang apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban yang ditetapkan pemilik perusahaanya dan keuntunganya akan meningkat (3) dengan menggunakan utang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan (Agus Sartono, 2006:120)

Untuk memenuhi kebutuhan pendanaan, pemegang saham lebih menginginkan pendanaan perusahaanya dibiayai dengan hutang, hak mereka terhadap perusahaantidak akan berkurang, namun disisi lain manager tidak menyukai pendanaan tersebut dengan alasan bahwa hutang mengandung resiko yang tinggi. Manajemen perusahaan memeiliki kecendrungan untuk memeperoleh keuntungan sebesar-besarnya dengan biaya pihak lain, Namun menurut Harahap, (2006:303) bagi pemegang saham atau manajemen leverage lebih besar.

menunjukan komposisi total hutang yang semakin besar dibanding dengan total modal sendiri

2.1.1.2 Tipe Rasio Hutang

1. Hutang jangka pendek (Short-term debt)

Hutang jangka pendek adalah modal asing yang jangka waktunya paling lama satu tahun, sebagian besar hutang jangka pendek yaitu terdiri dari kredit perdagangan, yaitu kredit yang diperlukan untuk menyelenggarakan usahanya, Adapun jenis-jenis daripada modal asing, yaitu :

a) Rekening Koran yaitu kredit yang diberikan oleh pihak bank kepada perusahaan dengan batas plathfound dimana perusahaanya tidak mengambil sekaligus melainkan sebagian demi sebagian sesuai dengan kebutuhanya, serta bunga yang dibayar saat pengambilanya meskipun perusahaan meminjam dari jumlah tersebut.

b) Kredit dari penjual merupakan kredit perniagaan, dan kredit ini terjadi apabila pembelian produk denagn kredit, dan penjual baru menerima pembayaran harga yang dibayarnya beberapa waktu kemudian setelah barang diserahkan.

d) Kredit wesel surat adalah pengakuan hutang yang dikeluarkan oleh perusahan yang berisikan kesanggupan perusahaan membayar sejumlah uang tertentu kepada pihak tertentu, setelah di tandatangani surat bisa diuangkan dan dijual.

2. Hutang Jangka Menengah

Hutang yang jangka waktunya atau umumnya lebih dari satu tahun dan kurang dari 10 tahun, bentuk-bentuk kredit jangka menengah :

a) Term loan kredit usaha yang umurnya lebih dari 1 tahun, Term loan dibayar kembali dengan angsuran tetap sesuai periode tertentu, biasanya diberikan oleh pihak bank, supplier, manufaktur, dll.

b) Leashing adalah suatu alat untuk mendapatkan service dari sebuah aktiva tetap yang ada dasarnya sama seperti kita menjual obligasi untuk mendapatkan service, Namun leashing tidak mempunyai hak milih atasa aktivanya.

3. Hutang Jangka Panjang

Hutang jangka panjang merupakan jangka waktu yang panjang, Umumnya lebih dari 10 tahun, hutang umumnya digunakan oleh perusahaan yang ingin memperluas usahanya yaitu ekspansi, kebutuhan modal yang dikeluarkan sangat besar meliputi :

1. Jangka waktu pinjaman kredit hendaknya digunakan dengan sesuai penggunaanya.

2. Jumalah angsuran harus diperhitungkan dengan biaya penyusutan dari aktiva tetap yang akan dibelanjai melalui kredit obligasi.

b) Obligasi pendapatan adalah jenis obligasi dimana pembayaran bunga dilakukan pada waktu debitur atau perusahaan saat mengeluarkan surat obligasi tersebut untuk keuntungan.

c) Obligasi yang dapat ditukarkan yaitu obligasi yang diberikan kepada perusahaan dengan kesempatan apabila memegang surat obligasi tersebut, dan pada suatu saat dapat ditukarkan.

d) Pinjaman hipotik adalah pinjaman jangka panjang dimana kreditur diberi hak hipotik terhadap suatu barang tidak bergerak, apabila suatu saat tidak bisa memenuhi kewajibanya maka barang tersebut bisa dijual.

2.1.2 Kepemilikan Managerial

Dengan memperhatikan sumber-sumber pembiayaan, perusahaan memeiliki beberapa alternatif pembiayaan untuk menentukan struktur modal yang tepat bagi perusahaan. Dalam prespektif manajerial, keputusan struktur modal tidak hanya menetukan komposisi sumber dana internal dengan eksternal, tetapi keinginan dan pilihan yang hendak dicapai seorang manajer pun dapat menjadi pertimbangan dalam menetukan keputusan tersebut.

2.1.2.1 Pengertian Kepemilikan Managerial

Kepemilikan managerial adalah pemegang saham dari pihak manajemen yang secara katif ikut dalam pengambilan keputusan perusahaan (Direksi dan Komisaris)

Menurut Markus, Kane dan Bodie (2006:8) Kepemilikan managerial akan mensejajarkan kepentingan manajemen dan pemegang saham, sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensinya dari pengambilan keputusan yang salah.

Berikut adalah rumus dari managerial ownership :

(Keown, 1999: 18)

2.1.2.2 Jenis-jenis Struktur Kepemilikan 2.1.2.2.1 Kepemilikan Managerial

Kepemilkan managerial adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direksi dan Komisaris)

2.1.2.2.2 Kepemilikan Institusional

Kepemilikan suatu perusahaan terdiri atas kepemilikan institusional atau individual, atau bahkan bisa campuran atau keduanya dengan proporsi tertentu, biasanya dipegang oleh pihak pemerintah apabila perusahaan berstatus BUMN, Investor institusional memiliki kelebihan disbanding investor individual, Diantaranya:

a) Investor instititusional lebih banyak sumber daya informasi dibandingkan invesyor individual.

b) Investor institusional memeliki professional dalam analisis mekanisme dan menguji tingkat keakuratan informasi.

c) Secara umum institusional memiliki relasi yang lebih banyak dan kuata dengan manajemen.

d) Investor institusional memiliki motivasi yang kuat untuk mengawasi yang ketat atas aktivitas yang terjadi di dalam perusahaan.

e) Investor institusional lebih aktif dalam jual-beli saham, serta meningkatkan nilai informasi secara cepat dan akurat.

efektif, demakin banyak institusional ownership maka dapat mengurangi agency cost dan opportunities manager.

2.1.3 Kebijakan Dividen

Kebijakan dividen adalah pembayaran kepada pemagang saham berupa dividen yang diambil dari laba maupun laba tahun sebelumnya yang telah ditahan oleh pihak perusahaan, keputusan ini dibuat oleh perusahaan untuk mengatasi masalah yang terjadi antara manajer dan pemegang saham.

2.1.3.1 Pengertian Kebijakan Dividen

Menurut Lukas, 2008:285 yaitu manajemen mempunyai 2 alternatif perlakuan penghasilan bersih sesudah pajak (EAT) perusahan yaitu : (1) dibagi kepada para pemagang saham dalam bentuk dividen, dan (2) Diinvestasikan kembali ke perusahaan sebagai laba ditahan (retairned earning). Pada umumnya sebagian EAT (Earning After Tax) laba setelah pajak di-bagikan dalam bentuk dividend an sebagian diinvestasikan kembali. Artinya, Manajemen harus membuat keputusan tentang besarnya EAT yang dibagikan sebagai dividen.

Demikian rumus kebijakan dividen sebagai berikut :

( Lukas, 2008:285)

Perusahaan hanya dapat membagikan dividen, semakin besar dividen semakin besar perusahaan mampu menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri.

Dividen adalah bagian dari laba bersih yang diberikan kepada pemilik saham, selain dibagikan kepada pemilik saham bentuk dividen berupa laba bersih itu bias di alokasikan dana untuk membiayai operasi maupun proyek selanjutnya.

2.1.3.2 Pendekatan Kebijakan Dividen

Kebijaksanaan perusahaan untuk membagi keuntungan kepada para pemgang saham dalam arti sebagai berikut :

a) Dana yang dibayarkan kepada para pemegang saham, hal ini ditunjukan pembayaran kepada para pemegang saham.

b) Dana pembelanjaan untuk membelanjai kebutuhan perusahaan untuk perkembangan perusahaan, hal ini tercermin dalam pos laba ditahan. Oleh karena politik dividen mempengaruhi baik jangka panjang maupun dibagikan kepada para pemegang saham. Yaitu dengan pendekatan sebagai berikut :

2. Sebagai kebijksanaan memaksimumkan nilai bagi perusahaan, bahwa kebijakan dividen berpengaruh besar terhadap harga saham yang beredar di pasar.

2.1.4 Hubungan Dan Keterkaitan Antar Variabel

2.1.4.1 Pengaruh Rasio Hutang dan Kepemilikan Managerial

Menurut Purtri dan Nasir ( 2006) mengemukakan Dimana level hutang yang tinggi akan memberikan umpan balik dengan mengurangi kepemilikan perusahaanya.

2.1.4.2 Pengaruh Rasio Hutang dan Kebijakan Dividen

Menurut Indriyo Gitosudarmo dan Basri (2008:232) mengemukakan bahwa semakin besar dana untuk melunasi hutang baik untuk obligasi hipotik dalam tahun tersebut dapat diambil dari kas sehingga kan mengakibatkan menurunya dividen pay out ratio dan sebaliknya, Artinya dana dalam kas yang akan dibayarkan untuk dividen harus rela dibayarkan untuk hutang dibanding membayarkan dividen

2.1.4.3 Pengaruh Kepemilikan Managerial dan Kebijakan Dividen

Penelitian terdahulu dalam Agus sartono (2001 :116 dalam Suwaldiman, 2006) disimpulkan bahwa dengan tingkat kepemilikan insider mengakibatkan kebijakan pembayaran dividen menurun, serta didukung oleh Mahadwarta (2003) menyimpulkan bahwa kebijakan dividen berpengaruh negatif dan signifikan terhadap kepemilikan managerial, sedangkan oleh Vidyantie dan Handayani (2006) menyatakan ada hubungan positif (+) dan tidak signifikan, dividen yang tinggi akan memberikan tingkat kepercayaan terhadap manager serta menimbulkan kepercayaan yang tinggi.

2.1.4.4. Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen

Menurut Tandeillin dan Wilfredforce, 2002:41 melakukan penelitian dengan fokus pada pemikiran bagaimana kepemilikan insider berhubungan dengan rasio hutang dan dividen hasilnya menunjukan bahwa penggunaan rasio hutang yang tinggi dapat mengganti penggunaan kepemilikan managerial dalam menyelesaikan konflik antara pemegang saham eksternal dan manager dalam pengambilan keputusan, sebaliknya kepemilikan managerial yang tinggi mengarah pada tingkat pembayaran dividen yang rendah.

2.1.5 Hasil Penelitian Terdahulu

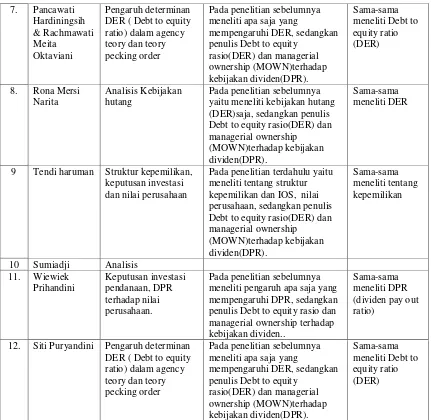

No. Nama Judul Perbedaan Persamaan

1. Suwaldiman & Ahmad aziz

Pengaruh Insider Ownership dan resiko

Pada penelitian ini suwaldiman meneliti Managerial ownership

pasar terhadap kebijakan dividen

dan resiko pasar terhadap kebijakan dividen sedangkan penulis membahas tentang Debt to equity rasio dan managerial ownership terhadap kebijakan tentang Debt to Equity ratio, managerial Ownership, Insider Ownership, dan dividen pay out ratio sedangkan penulis meneliti Debt to equity rasio dan

managerial ownership terhadap

7. Pancawati Debt to equity rasio(DER) dan managerial ownership

(MOWN)terhadap kebijakan dividen(DPR).

Sama-sama meneliti DER

9 Tendi haruman Struktur kepemilikan, keputusan investasi dan nilai perusahaan

Pada penelitian terdahulu yaitu meneliti tentang struktur kepemilikan dan IOS, nilai perusahaan, sedangkan penulis Debt to equity rasio(DER) dan managerial ownership meneliti pengaruh apa saja yang mempengaruhi DPR, sedangkan penulis Debt to equity rasio dan managerial ownership terhadap

Manajer mungkin bertentangan dengan memaksimumkan kekayaan pemegang saham. Khususnya, manajer mungkin lebih tertarik untuk memaksimumkan kekayaan mereka sendiri daripada kekayaan pemegang sahamnya sehingga mereka mendapatkan gaji lebih. Konflik keagenan terjadi ketika manajer memiliki kurang dari 100% kepemilikan saham, Jika suatu perusahaan berbentuk perseroan dan dikelola sendiri oleh pemiliknya maka dapat diamsusikan bahwa manager dan pemilik tersebut mengambil setiap tindakan yang mungkin memperbaiki kesehjerataan terutama diukur dalam peningkatan kekayaan perorangan dan fasilitas eksekutif seperti tunjangan kantor mewah, Fasilitas transfortasi dan sebagainya.

Menurut Mamduh M. Hanafi, (2003:366) Konflik tersebut bisa dipecahkan jika manajemen mempunyai saham 100% di perusahaan, Dalam kenyataanya kepentingan pemegang saham dan manajer akan menyatu. Dalam situasi ini pemegang saham ingin berbagi resiko sehingga mengarah pada struktur modal yang optimal.

ada didalam perusahaan yang dilakukan oleh pihak manajer. (4) menaikan kepemilikan institusional, adanya kepemilikan institusional seperti penetuan asuransi maupun investasi sehingga pengawasan yang dilakukan kepemilikan institusional secara optimal terhadap kinerja manajemen.

Menurut Agus Sartono, (2006:121) Bahwa debt rasio sebesar 50% dibiayai dengan utang, semakin tinggi rasio ini maka semakin besar pula resiko yang dihadapi dan investor akan meminta tingkat keuntungan semakin tinggi, rasio yang tinggi ini juga menunjukan proporsi modal sendiri yang rendah untuk membiayai aktiva (Modal sendiri).

Kepemilikan managerial adalah pemegang saham dari pihak manajemen yang secara katif ikut dalam pengambilan keputusan perusahaan (Direksi dan Komisaris)

Menurut Markus, Kane dan Bodie (2006:8) Kepemilikan managerial akan mensejajarkan kepentingan manajemen dan pemegang saham, sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensinya dari pengambilan keputusan yang salah.

Kebijakan dividen adalah pembayaran kepada pemagang saham berupa dividen yang diambil dari laba maupun laba tahun sebelumnya yang telah ditahan oleh pihak perusahaan, keputusan ini dibuat oleh perusahaan untuk mengatasi masalah yang terjadi antara manajer dan pemegang saham.

perusahaan sebagai laba ditahan (retairned earning). Pada umumnya sebagian EAT (Earning After Tax) laba setelah pajak di-bagikan dalam bentuk dividend an sebagian diinvestasikan kembali. Artinya, Manajemen harus membuat keputusan tentang besarnya EAT yang dibagikan sebagai dividen.

Menurut Wahidawati, 2001 bahwa kepemilikan managerial akan membuat kekayaan pribadi manajemen terikat dengan kekayaan perusahaan sehingga manajemen akan berusaha mengurangi resiko kehilangan kekayaan dengan cara mengurangi resiko keuangan melaui penurunan tingkat hutang, Dengan demikian meningkatnya kepemilikan managerial salah satu alat untuk mengurangi konflik keagenan dengan cara menurunkan tingkat hutang.

Menurut Indriyo Gitosudarmo dan Basri (2008:232) mengemukakan bahwa semakin besar dana untuk melunasi hutang baik untuk obligasi hipotik dalam tahun tersebut dapat diambil dari kas sehingga kan mengakibatkan menurunya dividen pay out ratio dan sebaliknya, Artinya dana dalam kas yang akan dibayarkan untuk dividen harus rela dibayarkan untuk hutang dibanding membayarkan dividen.

Menurut Suhartono (2004:54) menyatakan bahwa perusahaan yang tingkat kepemilikan saham yang dimiliki oleh manajemen tinggi cenderung membagikan dividenya rendah.

Menurut Tandeillin dan Wilfredforce :2002:41 menunjukan bahwa penggunaan

pengambilan keputusan, sebaliknya kepemilikan managerial yang tinggi mengarah pada tingkat pembayaran dividen yang rendah.

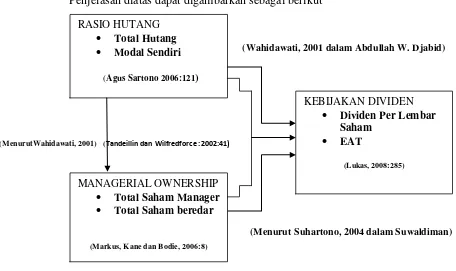

Penjelasan diatas dapat digambarkan sebagai berikut

(Wahidawati, 2001dalam Abdullah W. Djabid)

(MenurutWahidawati, 2001) (Tandeillin dan Wilfredforce :2002:41)

(Menurut Suhartono, 2004 dalam Suwaldiman)

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Menurut Umi Narimawati (2008:63) hipotesis adalah kesimpulan penelitian yang belum sempurna sehingga perlu disempurnakan dengan membuktikan kebenaran hipotesis itu melalui penelitian. Hipotesis menyatakan bahwa terdapat kaitan penting antara variabel independen dan variabel dependen.

1. Bahwa Rasio hutang (DER) dan Kepemilikan Managerial (MOWN) berpengaruh pada sektor pertambangan yang tergabung di bursa efek Indonesia.

2. Bahwa Rasio hutang (DER) dan Kebijakan Dividen (DPR) berpengaruh pada sektor pertambangan yang tergabung di bursa efek Indonesia.

3. Bahwa Kepemilikan Managerial (MWON) dan Kebijakan Dividen (DPR) berpengaruh pada sektor pertambangan yang tergabung dalam bursa efek Indonesia.

33 3.1. Objek Penelitian

Dalam penelitian ini penulis mengambil judul penelitian “Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahan sektor pertambangan yang terdaftar di Bursa efek Indonesia” serta penulis mengumpulkan data-data mengenai Rasio Hutang, Kepemilikan Managerial, dan Dividen. Objek penelitian menurut Husein Umar (2005:303) mengatakan bahwa :

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek penelitian ini adalah Rasio Hutang, Kepemilikan Managerial dan Kebijakan dividen. Penelitian ini dilaksanakan pada Perusahaan sektor pertambangan yang terdaftar di BEI.

3.2. Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Metode penelitan menurut Umi Narimawati (2008:127) adalah :

“Metode Penelitian merupakan cara penelitian yang digunakan unttuk mendapatkan data untuk mencapai tujuan tertentu”.

Dalam penelitian ini penulis menggunakan metode analisis deskriptif atau kualitatif dan metode analisis verifikatif atau kuantitatif.

rumusan masalah, maka dapat diperoleh deskripsi mengenai :

1. Deskriptif Rasio Hutang (DER) yang dimiliki oleh masing-masing perusahan sektor pertambangan yang terdaftar di BEI .

2. Deskriptif Kepemilikan Managerial (MWON) yang dimiliki oleh masing-masing perusahan sektor pertambangan yang terdaftar di BEI.

3. Deskriptif Kebijakan Dividen (DPR) yang dimiliki oleh masing-masing perusahan sektor pertambangan yang terdaftar di BEI.

Sedangkan metode penelitian verifikatif menurut Masyhuri (2008:45) adalah :

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian sendiri dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Penelitian verifikatif bertujuan untuk :

1. Untuk mengetahui perkembangan Rasio Hutang pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

2. Untuk mengetahui perkembangan kepemilikan managerial pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

Kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

5. Untuk mengetahui Seberapa besar pengaruh Kepemilikan Managerial terhadap Kebijakan dividen pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

6. Untuk mengetahui Seberapa besar pengaruh Rasio Hutang terhadap Kepemilikan Managerial pada perusahan sektor pertambangan yang tergabung di BEI 2006 - 2011.

7. Untuk mengetahui Seberapa besar pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividens secara simultan.

Dengan menggunakan metode penelitian, maka akan diketahui hubungan yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

adalah Menetapkan pemasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini permasalahan yang terjadi difokuskan pada faktor penentu kebijakan dividen . Dengan demikian dapat ditetapkan judul penelitian Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahan sektor pertambangan yang terdaftar di BEI.

2. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan yang berhasil diidentifikasi adalah Rasio Hutang (DER), Kepemilikan managerial (MOWN) dan Kebijakan Dividen (DPR) cenderung menurun, Namun cenderung meningkat,akan tetapi terjadi penurunan Kebijakan Dividen (DPR) pada tahun 2007, 2009 dan 2011.

3. Menetapkan rumusan masalah. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahan sektor pertambangan yang terdaftar di BEI serta seberapa besar Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahan sektor pertambangan yang terdaftar di BEI pada tahun 2006-2011.

pada tahun 2006-2011.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis menetapkan hipotesis dalam penelitian ini adalah Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahan sektor pertambangan yang terdaftar di BEI

6. Menetapkan konsep variabel sekaligus pengukuran variable penelitian yang digunakan. Dalam penelitian ini konsep Rasio Hutang (DER) adalah Agus Sartono(2006:121), Kepemilikan Mangerial (MOWNER) adalah Kartini (2006:689-702), Kebijakan Dividen adalah Lukas (2008:285).

7. Pengambilan sampel untuk dianalisis dan dilakukan penelitian lebih lanjut mengenai Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen Pada perusahan sektor pertambangan yang terdaftar di BEI.

8. Melakukan pelaporan hasil penelitian. Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variabel bebas masing-masing dengan satu variabel tergantung dan pendekatan paradigma hubungan dua variabel bebas secara bersamaan dengan satu variabel tergantung.

Tujuan

Unit Analisis Time Horizon

T - 1 Deskriptif Deskriptif Rasio Hutang Cross Sectional

T – 2 Deskriptif Deskriptif

Managerial

Ownership

Cross Sectional

T – 4

Deskriptif dan

Verifikatif

dan

Verifikatif

Kepemilikan

Managerial dan

Kebijakan Dividen

FULL DATA

Tabel 3.1 Desain Penelitian

Adapun desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1. Menentukan judul dan fenomena.

2. Identifikasi masalah dalam penelitian ini adalah Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan dividen melalui hipotesis yang peneliti ambil. 3. Variabel yang digunakan dalam penelitian ini adalah variabel bebas

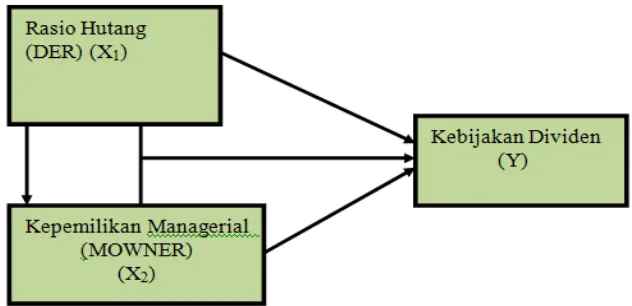

(independen), yaitu Rasio Hutang “X1” dan Kepemilikan Managerial sebagai variabel “X2” dan variabel terikat (dependen), yaitu Kebijakan Dividen sebagai variabel “Y”. Ketiga variabel tersebut akan diuraikan secara khusus mulai dari indikator, skala pengukuran, dan instrumen penelitiannya.

4. Penelitian ini menggunakan metode deskriptif analisis dengan pendekatan kualitatif dan metode verifikatif dengan pendekatan kuantitatif .

5. Teknik pengumpulan data yang dilakukan oleh Peneliti, adalah: 1. Dokumentasi (Filing).

2. Studi kepustakaan (library research)

Gambar 3.1 Desain Penelitian

3.2.2 Operasionalisasi Variabel

Operasional variabel menurut Nur Indrianto (2002:69) adalah :

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran conctruct yang lebih baik”.

Operasional variabel didasarkan pada karakteristik yang dapat di observasi dari apa yang sedang di definisikan atau dengan kata lain mengubah konsep dengan kata-kata yang menggambarkan perilaku atau gejala yang dapat diamati dan diuji kebenarannya oleh orang lain.

Variabel harus di definisikan secara operasional agar lebih mudah dicari hubungannya antara satu variabel dengan variabel lainnya dan pengukurannya. Tanpa operasional variabel, peneliti akan mengalami kesulitan dalam menentukan pengukuran hubungan antar variabel yang masih bersifat konseptual.

Variabel yang dikaji adalah Pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen, dimana :

variabel independent menurut Sugiyono (2009:39) adalah:

“Variabel independent (bebas) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).”

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Variabel independent yang diteliti dalam penelitian ini yang pertama (X1)

adalah Rasio Hutang (X2) Kepemilikan Mangerial.

2. Variabel Dependent (Tergantung)

Variabel dependent atau variabel terikat (Y) pada penelitian ini adalah Profitabilitas. Pengertian Variabel dependent menurut Sugiyono (2009:39) adalah “Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian

ini adalah (Y) Kebijakan Dividen (DPR).

Tabel 3.2 Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

3.2.3 Sumber dan Teknik Penentuan Data

Dalam penelitian ini terdapat sumber data dan teknik penumpulan data, berikut ini adalah penjelasannya.

bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Jenis data yang diperlukan dalam penelitian dibagi dalam dua jenis, yaitu sebagai berikut:

1. Data Primer

Merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Menurut Sugiyono (2009:137) adalah :

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Data primer umumnya berupa data kualitatif dan digunakan untuk membuktikan hipotesis yang telah dikemukakan sebelumnya. Data primer diperoleh dengan mengadakan penelitian dan kuesioner.

2. Data Sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. menurut Sugiyono (2009:137) adalah :

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data”.

diteliti.

Data-data yang digunakan, diperoleh data yang berhubungan dengan dana pihak ketiga dan pemberian kredit dan profitabilitas. Data yang digunakan yaitu Laporan Keuangan Tahunan, ICMD dan Annual Report Perusahaan sektor pertambangan yang tergabung di BEI 2006-2011.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut : 1. Populasi

Menurut Umi Narimawati (2010:38) adalah :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Populasi yang digunakan dalam penelitian ini yaitu laporan keuangan tahunan, ICMD dan Annual report Perusahaan sektor pertambangan yang tergabung di BEI tahun 2006-2011.

2. Sampel

Menurut Sugiyono (2004:73) adalah :

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut“.

tersebut.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah bagian dari populasi. laporan keuangan berupa ICMD dan Annual report Periode 2006-2011 atau selama 6 periode yang mempunyai kriteria dengan sampel 30 data yang akan diteliti yaitu berdasarkan :

1. Data yang diambil merupakan laporan keuangan terbaru Perusahaan sektor pertambangan dengan sample 5 perusahaan yang tergabung di BEI 2006-2011.

2. Data yang diambil 6 tahun yaitu dari tahun 2006 sampai tahun 2011 karena terjadinya fenomena Dividen yaitu pada tahun 2006, 2009, dan 2011.

3. Sampel yang diambil sebanyak 6 periode setiap tahunya total sampel 30 data karena dianggap sudah representatif (mewakili) untuk dilakukan penelitian.

3. Teknik Sampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Pengertian teknik

sampling menurut Sugiyono (2009:81) adalah “Teknik sampling adalah merupakan teknik pengambilan sampel”.

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik

untuk dipilih menjadi sampel”.

Jenis nonprobability sampling yang akan digunakan oleh penulis adalah

sampling purposive. Pengertian sampling purposive menurut Sugiyono (2009:85) yaitu “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

3.2.4 Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif yang dinyatakan dalam bentuk angka-angka yang diperoleh dari laporan keuangan tahunan Pada perusahaan sektor pertambangan yang terdaftar di BEI 2006-2011. Teknik pengumpulan data yang digunakan penulis dalam penelitian ini dengan dua cara, yaitu:

1. Penelitian secara langsung (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara pengumpulan dokumen-dokumen atau data-data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan terkait, umumnya tentang laporan keuangan yang terdiri dari ICMD dan Annual report perusahaan sektor pertambangan yang terdaftar di BEI 2006-2011.

bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Berdasarkan pertimbangan tujuan penelitian, maka rancangan analisis pada penelitian ini menggunakan analisis deskriptif dengan pendekatan kualitatif dan rancangan analisis verifikatif dengan pendekatan kuantitatif.

3.2.5.1.1 Rancangan Analisis Deskriptif (Kualitatif)

akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data sampel. Untuk mengukur Rasio Hutang (DER), Kepemilikan Managerial (MOWNER) dan Kebijakan Dividen (DPR)digunakan rumus-rumus sebagai berikut:

1. Rasio Hutang (DER)

Rumus perkembangan

2. Kepemilikan Managerial (MOWNER)

Rumus Perkembangan MOWNER :

3. Kebijakan Dividen (DPR)

4. Rumus Perkembangan Kebijakan Dividen (DPR) :

Hasil - hasil dari rumus tersebut nantinya akan dimasukan pada sebuah tabel perhitungan, sehingga kita bisa melihat bagaimana perkembangan Rasio Hutang (DER), Kepemilikan Managerial (MOWNER) dan Kebijakan Dividen (Y) pada perusahaan sektor pertambangan yang tergabung di BEI pada tahun 2006-2011. 3.2.5.1.2 Rancangan Analisis Verifikatif (Kuantitatif)

Dalam melakukan penelitian ini, peneliti menggunakan analisis kuantitatif dimana analisis datanya menggunakan statistik inferensial/induktif atau yang disebut juga sebagai statistik probabilitas. Statistik yang digunakan adalah statistik parametris dimana statistik tersebut digunakan untuk menganalisis data interval dan rasio. Statistik parametris memerlukan terpenuhnya banyak asumsi. Asumsi yang utama adalah data yang dianalisis harus berdistribusi normal. Selanjutnya dalam penggunaan salah satu test mengharuskan data kelompok atau lebih.

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut : “Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

sebagai berikut :

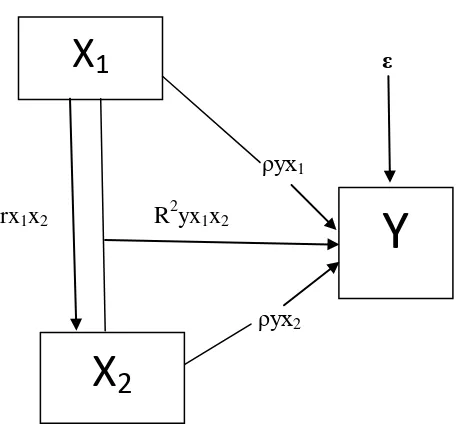

a. Analisis Jalur (Path Analysis) 1. Analisis Jalur

Menurut Kusnendi (2005:10) menjelaskan bahwa analisis jalur adalah metode analisis data muktivilariate dengan tujuan untuk mengetahui pengaruh langsung dan tidak langsung beberapa variabel eksogen (penyebab) terhadap variabel endogen (akibat) dengan pola bersifat rekrusif dan semua variabel dapat diobsrevasi secara langsung.

Menurut Ridwan dan Engkos (2011 : 115) “Teknik analisis jalur digunakan untuk menguji besarnya sumbangan (kontribusi) yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antar variabel X 1 dan X2

terhadap Y.

Menurut Al Rasyid dalam sitepu (1994 : 24) mengatakan bahwa dalam penelitian sosial tidak semata-mata hanya mengungkapkan hubungan variabel sebagai terjemahan statistik dari hubungan antar variabel alami, tetapi terfokus pada upaya untuk mengungkapkan hubungan kausal antar variabel.

Pada diagram jalur digunakan dua macam anak panah, yaitu :

eksogen (variabel penyebab). Misalnya : X1 X2

Berdasarakan uraian di atas dapat disimpulkan bahwa analis jalur merupakan metode yang digunakann untuk mengetahui pengaruh langsung atau tidak langsung antara variabel eksogen dengan variabel endogen.Peneliti menggunakan analisis jalur karena peneliti ingin memastikan apakah ada pengaruh Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen (DPR).

Menggambar diagram jalur lengkap.

ε

ρyx1

rx1x2 R2yx1x2

ρyx2

Gambar 3.2

Hubungan Struktur X1 dan X2 terhadap Y sumber : Ridwan dan Engkos (119:2010)

Diagram jalur seperti digambarkan di atas dapat diformulasikan kedalam persamaan structural sebagai berikut :

X

1

Y

Keterangan :

r = koefisien korelasi,

p = koefisien jalur

X1 = Rasio Hutang

X2 = Kepemilikan Managerial

Y = Kebijakan Dividen

= Koefisien jalur Rasio Hutang terhadap Kebijakan Dividen

= Koefisien jalur Kepemilikan Managerial terhadap Kebijakan Dividen

rx1x2= Koeffisien jalur Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen

2. Analisis Koefisien Korelasi

Analisis korelasi ini digunakan untuk mengetahui ada tidaknya hubungan dua variabel, yaitu antara variabel independent dan variabel dependent adapun korelasi yang digunakan dalam analisis ini yaitu korelasi pearson product moment dimana variabelnya berskala rasio. Rumus analisis korelasi adalah:

Y = Kebijakan Dividen n = Jumlah tahun

Nilai koefisien korelasi sederhana r terletak antara -1 dan +1 sebagai indikator ada tidaknya hubungan, dapat dinyatakan sebagai berikut:

-1 ≤ r ≤ +1 Artinya:

r = -1, menyatakan terdapat hubungan antara Rasio Hutang (X1) dan Kepemilikan Managerial (X2) terhadap Kebijakan Dividen (Y) pada Perusahaan sektor pertambangan yang tergabung di BEI sempurna dan negatif.

r = 0, menyatakan tidak terdapat hubungan antara Rasio Hutang (X1) dan Kepemilikan Managerial (X2) terhadap Kebijakan Dividen (Y) pada Perusahaan sektor pertambangan yang tergabung di BEI

r = +1, menyatakan terdapat hubungan antara Rasio Hutang (X1) dan Kepemilikan Managerial (X2) terhadap Kebijakan Dividen (Y) pada Perusahaan sektor pertambangan yang tergabung di BEI kuat dan positif. Untuk dapat memberi interprestasi terhadap kuatnya hubungan itu maka digunakan pedoman seperti tertera pada berikut ini:

Tabel 3.3

Interprestasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat Kuat

Sumber: Statistika untuk Penelitian; Sugiyono; 2007

Korelasi dapat positif atau negatif. Korelasi positif menunjukkan arah yang sama hubungan antar variabel, artinya jika variabel X1 dan X2 besar, maka variabel Y semakin besar pula. Sebaliknya korelasi negative menunjukkan arah yang berlawanan, artinya jika variabel X1 dan X2 besar, maka variabel Y menjadi kecil.

3. Koefisien Determinasi

Koefisien determinasi berfungsi untuk mengetahui besarnya pengaruh antara Rasio Hutang (X1) dan Kepemilikan Managerial (X2) terhadap Kebijakan Dividen (Y) dan seberapa besar yang dipengaruhi oleh faktor lain.

Rumus koefisien determinasi:

Keterangan:

Kd = Koefisien Determinasi r = Koefisien korelasi

3. 2. 5. 2 Uji Hipotesis

Dalam penelitian ini yang akan diuji adalah Rasio Hutang dan Kepemilikan Managerial terhadap Kebijakan Dividen pada Perusahaan sektor pertambangan yang

maka uji statistik yang akan digunakan adalah melalui perhitungan analisis jalur dan korelasi.

Langkah – langkah dalam analisisnya sebagai berikut :

1. Pengujian Secara Simultan/Total.

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik F.

a. Penetapan Hipotesis

Ho :β1= β2= 0, Rasio Hutang dan Kepemilikan Managerial tidak berpengaruh

secara simultan terhadap Kebijakan Dividen.

Ha :β1≠ β2 0, Rasio Hutang dan Kepemilikan Managerial berpengaruh secara

simultan terhadap Kebijakan Dividen.

Rumus uji F yang digunakan adalah :

Sumber: Sugiyono (2010: 257)

Dimana: R = Koefisien korelasi ganda k= jumlah variabel independen n = jumlah anggota sampel

⁄