1

ABSTRACT

The Influence of Firm Growth and Firm Size towards the Price Book Value in the Sub Sector Automotive and Component Company listed in Indonesia Stock Exchange During 2010-2014

Written by Anisa Febriani Guided by Windi Novianti, SE., MM.

Business value is a value that is ready to be paid by the buyer candidate if the business sold.The business value was influenced by the firm growth and the firm size. The phenomenon in the automotive sub sector business and the component during some periods have decreased the value business whereas the business has the firm growth and the firm size increment.

This study aims to analyze the influence of firm growth using assets growth indicator and the firm size using firm size indicator towards the business value by Price Book Value indicator. The method used in this research is verification descriptive method, the sample used in this research is 9 Sub Sector Automotive and Component listed in Indonesian stock exchange (data cross section) and financial report data in the last five years (time series). Therefore the data collected here is about 45 data (pool data). The method used is the classic assumption test, path analysis, correlation analysis, determination coefficient by hypothesis test using t-test and f-test.

The result from the study showed that the influence towards the business value in the sub sector automotive and the component is the Firm Growth with 42,5% contribution, the firm size with 38,9% contribution. Whereas simultaneously, the firm growth (assets growth) and the firm size simultaneously gave the influence to the business value (PBV) about 46%, where as the remaining 54% was influenced by the other variable.

1

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan yang telah go public memiliki tujuan utama, yaitu untuk meningkatkan kemakmuran pemegang saham dengan cara meningkatkan nilai perusahaan (Salvatore, 2005:8). Persepsi investor pada tingkat keberhasilan perusahaan dicerminkan melalui nilai perusahaan. Peningkatan nilai perusahaan karena tingginya harga saham akan membuat pasar percaya pada kinerja perusahaan dan prospeknya di masa yang akan datang. Tolak ukur yang sering dipakai untuk mengukur nilai perusahaan adalah Price to Book Value, yang dapat diartikan sebagai hasil dari perbandingan antara harga saham dengan nilai buku per lembar saham. Tingginya Price to Book Value menunjukkan tingkat kemakmuran pemegang saham yang merupakan tujuan utama dari perusahaan.

Investor dalam melakukan keputusan investasi di pasar modal memerlukan informasi tentang penilaian saham, karena dapat membantu investor untuk mengetahui saham mana yang bertumbuh dan murah. Harga saham di

masa yang akan datang dapat diestimasi melalui nilai faktor-faktor fundamental yang mempengaruhi harga saham. Salah satu pendekatan dalam menentukan penilaian saham adalah dengan melihat Price to Book Value (PBV).

2 Price Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut. Price Book Value (PBV) dihitung dengan rumus harga saham dibagi nilai buku saham. Nilai buku saham didapat dari total ekuitas dibagi jumlah saham beredar (Tjiptono Darmadji, 2011:157).

Memaksimumkan nilai perusahaan (firm value) saat ini disepakati sebagai tujuan dari setiap perusahaan, terutama yang berorientasi laba (Weston & Copeland, 1997) dalam Djoko Satrio Wihardjo (2014). Nilai saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang saham. Nilai perusahaan diyakini tidak hanya mencerminkan kinerja perusahaan saat ini tetapi juga menggambarkan prospek perusahaan di masa yang akan datang.

Menurut Alfredo (2011) dalam Djoko Satrio Wihardjo (2014) mengatakan :

“Ada beberapa faktor yang

mempengaruhi nilai perusahaan, yaitu : keputusan pendanaan, kebijakan

yang tidak konsisten.”

penulis tertarik untuk menganalisis faktor pertumbuhan dan ukuran perusahaan terhadap nilai perusahaan.

3 melakukan investasi pada pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan.

Ukuran perusahaan (firm size) yang besar menunjukan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Pangsa pasar relative menunjukan daya saing perusahaan lebih tinggi dibanding pesaing utamanya. Setiap perusahaan mempunyai size yang berbeda-beda.

Perusahaan yang besar lebih diminati daripada perusahaan kecil sehingga pertumbuhan perusahaan sangat mempengaruhi nilai perusahaan. Perusahaan yang tumbuh dengan cepat juga menikmati keuntungan dan citra positif yang diperoleh. Agar pertumbuhan cepat tidak memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan pengendalian biaya. Pertumbuhan perusahaan yang semakin cepat dapat mencerminkan besarnya kebutuhan dana

jika perusahaan ingin melakukan perluasan usaha, sehingga memperbesar pula keinginan perusahaan untuk menahan laba. 1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka yang menjadi pokok permasalahan dalam penelitian ini adalah sebagai berikut.:

1) Bagaimana perkembangan Pertumbuhan Perusahaan (Growth) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014.

2) Bagaimana perkembangan Ukuran Perusahaan (Firm Size) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014.

3) Bagaimana perkembangan Nilai Perusahaan (PBV) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014.

4 dan Ukuran Perusahaan (Firm Size) terhadap nilai Perusahaan (PBV) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014 secara parsial maupun secara simultan.

1.3 Maksud dan Tujuan penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memberikan sebuah layanan dan informasi kepada investor dan calon

investor sebagai arahan untuk menanamkan modalnya.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka yang menjadi tujuan dalam penelitian ini adalah sebagai berikut:

1) Untuk mengetahui perkembangan Pertumbuhan Perusahaan (Growth) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014.

2) Untuk mengetahui perkembangan Ukuran Perusahaan (Firm Size) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014.

3) Untuk mengetahui perkembangan Nilai Perusahaan (PBV) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014.

4) Untuk mengetahui besarnya pengaruh Pertumbuhan Perusahaan (Growth) dan Ukuran Perusahaan (Firm Size) pada Nilai Perusahaan (PBV) pada perusahaan manufaktur di sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia tahun 2010-2014 secara parsial maupun secara simultan. 1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis a. Bagi Pengembangan Ilmu

5 mengimplementasikan ilmu baru dalam bidang Keuangan yang berguna bagi masyarakat luas. b. Bagi Peneliti

Kegunaan penelitian ini bagi peneliti adalah sebagai indikator untuk mengambangkan kemampuan dalam melakukan penelitian, meningkatkan skill dalam melakukan penelitian dan sebagai bahan evaluasi terhadap skill dan kemampuan peneliti dalam melakukan penelitian.

c. Bagi Peneliti Lain

Kegunaan penelitian ini bagi peneliti lain adalah dapat dijadikan salah satu sumber referensi bagi peneliti yang akan melakukan penelitian yang berhubungan dengan penelitian yang peneliti bahas. 1.4.2 Kegunaan Praktis

a. Bagi Perusahaan

Perusahaan dapat menggunakan hasil penelitian sebagai bahan pertimbangan atau sumbangan pemikiran dalam menentukan kebijaksanaannya guna kemajuan perusahaan.

b. Bagi Investor

Hasil penelitian dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan invetasi pada perusahaan yang dianggap paling menguntungkan.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Pertumbuhan Perusahaan

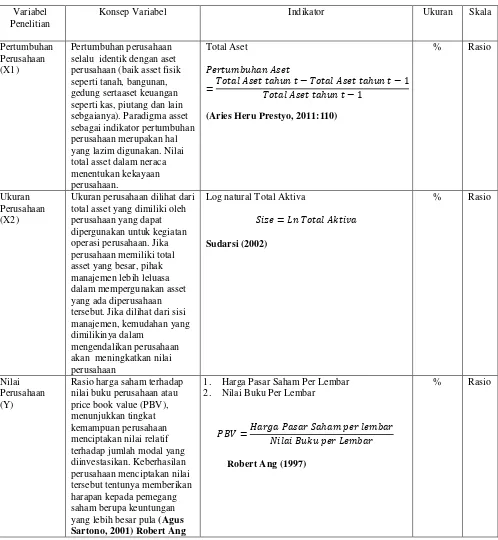

Menurut Aries Heru Prestyo (2011:143) menyatakan pertumbuhan perusahaan:

“Variabel pertumbuhan dapat dilihat

dari sisi penjualan, asset maupun laba bersih perusahaan. Meski dapat dilihat dari berbagai sisi, namun ketiganya menggunakan prinsip dasar yang sama di mana pertumbuhan dipahami sebagai kenaikan nilai di suatu periode relative

terhadap periode sebelumnya.”

� �

= � � − � − � − �

6 Ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan asset yang ada diperusahaan tersebut. Jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan (Suharli, 2006). Sudarsi (2002) menjelaskan untuk menentukan ukuran perusahaan adalah dengan log natural dari total aktiva. Secara umum ukuran perusahaan dapat dirumuskan sebagai berikut (Sudarsi, 2002):

� � = � �

2.1.3 Nilai Perusahaan

Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula (Agus Sartono, 2001) Robert Ang (1997) dalam Asih, 2006:26 secara sederhana menyatakan bahwa price to book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

Rasio ini dihitung dengan formula sebagai berikut (Robert Ang, 1997):

����� ��� �� �� = � � � ℎ �� �

�� � �� � �� �� x 100%

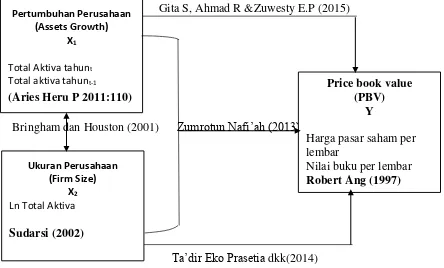

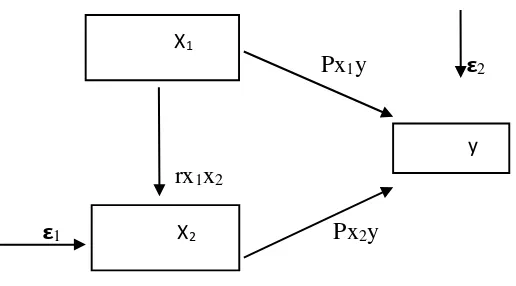

2.2 Kerangka Pemikiran

7 Pertumbuhan merupakan kemampuan perusahaan untuk mempertahankan posisi usahanya dalam perkembangan ekonomi dan industri di dalam perekonomian dimana perusahaan tersebut beroperasi (Rosma Pakpahan, 2010) dalam Durrotun Nasehah, Endang Tri Widyarti (2012). Asset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar asset maka diharapkan semakin besar pula hasil operasional yang akan dihasilkan. Peningkatan asset akan diikuti dengan peningkatan hasil operasional. Hal ini akan meningkatkan kepercayaan para investor. Dengan demikian maka semakin besar pertumbuhan perusahaan maka PBV perusahaan juga akan meningkat.

Hal ini sesuai dengan teori yang dikemukakan bahwa pertumbuhan perusahaan mempunyai pengaruh langsung dan positif terhadap perubahan harga saham, yang artinya bahwa informasi tentang adanya pertumbuhan perusahaan direspon positif oleh investor, sehingga akan meningkatkan harga saham (Sriwardany, 2006) dalam Zumrotun Nafi’ah (2013).

Gita Syardiana, Ahmad Rodoni & Zuwesty Eka Putri (2015) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh positif signifikan terhadap PBV.

2.2.2 Hubungan Ukuran Perusahaan (Firm Size) Terhadap Nilai Perusahaan (PBV)

Setiap perusahaan mempunyai size yang berbeda-beda. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Ismu Basuki: 2006) dalam Durrotun Nasehah, Endang Tri Widyarti (2012)

8 pula nilai perusahaan. Hal ini menunjukkan bahwa preferensi investor untuk memilih berinvestasi pada perusahaan besar adalah lebih tinggi, karena investor yang memilih saham perusahaan besar cenderung menginginkan tingkat laba yang lebih stabil dari tahun ke tahun, karena perusahaan besar memang memiliki ketahanan yang lebih baik.

2.2.3 Hubungan Pertumbuhan Perusahaan (Growth) Terhadap Ukuran Perusahaan (Firm Size)

Aries Heru Prestyo (2011:110) menyatakan pertumbuhan Aset:

“Pertumbuhan perusahaan selalu identik

dengan aset perusahaan (baik asset fisik seperti tanah, bangunan, gedung sertaaset keuangan seperti kas, piutang dan lain sebgaianya). Paradigma asset sebagai indikator pertumbuhan perusahaan merupakan hal yang lazim digunakan. Nilai total asset dalam neraca menentukan kekayaan perusahaan. Besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva (Hartono, 2000:254). Jadi, dapat

disimpulkan bahwa indikator yang digunakan dari kedua variabel tersebut menggunakan indikator yang sama yaitu total aset, sehingga setiap kenaikan atau penurunan total aset akan berpengaruh terhadap pertumbuhan perusahaan dan ukuran perusahaan.

Bringham dan Houston (2001), mendefinisikan pertumbuhan sebagai perubahan aset tahunan dari total aktiva. Hal ini dapat dibuktikan melalui perusahaan yang tumbuh dapat dilihat dari peningkatan aktiva untuk memperbesar ukuran perusahaan. 2.2.4 Hubungan Pertumbuhan Perusahaan (Growth) dan Ukuran Perusahaan (Firm Size) Terhadap Nilai Perusahaan (PBV)

9 memiliki aspek yang menguntungkan, dan investor pun akan mengharapkan tingkat pengembalian dari investasi yang dilakukan menunjukkan perkembangan yang baik. Sriwardany (2006) menemukan bukti bahwa infomasi tentang adanya pertumbuhan perusahaan selalu direspon positif oleh para investor.

Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin tinggi tingkat pertumbuhan perusahaan maka semakin tinggi pula nilai perusahaan. Investor akan lebih memilih berinvestasi pada perusahaan dengan tingkat pertumbuhan yang tinggi karena berasumsi bahwa perusahaan memiliki peluang survive lebih tinggi.

Perusahaan yang besar lebih diminati ketimbang perusahaan kecil. Sehingga ukuran perusahaan sangat mempengaruhi nilai perusahaan. Perusahaan yang tumbuh cepat juga menikmati keuntungan dari citra positif yang diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena kesuksesan yang

diperoleh menyebabkan perusahaan menjadi rentan terhadap adanya isu negatif.

Dalam penelitian Zumrotun Nafi’ah (2013) pertumbuhan perusahaan dan ukuran perusahaan berpengaruh secara bersamaan (simultan) terhadap nilai perusahan (PBV) 2.3 Hipotesis

Menurut Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta –fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik”.

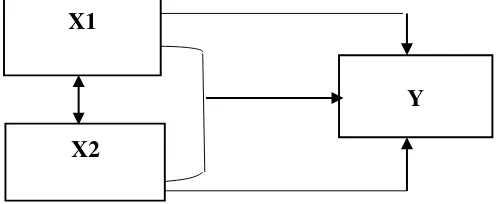

10 H1: Terdapat pengaruh antara

Pertumbuhan Perusahaan (Growth) terhadap Nilai Perusahaan (PBV) pada perusahaan Otomotif dan Komponen Yang Terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

H2: Terdapat pengaruh antara Ukuran Perusahaan (Firm Size) terhadap Nilai Perusahaan (PBV) pada perusahaan Otomotif dan Komponen Yang Terdaftar di Bursa Efek Indonesia pada tahun 2010-2014. H3: Terdapat pengaruh antara

Pertumbuhan Perusahaan (Growth) terhadap Ukuran Perusahaan (Firm Size) pada perusahaan Otomotif dan Komponen Yang Terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

H4: Terdapat pengaruh Pertumbuhan Perusahaan (Growth) dan Ukuran Perusahaan (Firm Size) terhadap Nilai Perusahaan (PBV) pada perusahaan Otomotif dan Komponen

Yang Terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu hal atau objek yang perlu ditentukan oleh peneliti dalam melakukan penelitian agar terdapat kejelasan mengenai apa yang akan diteliti. Objek penelitian yang akan diteliti dalam penelitian ini adalah Groeth (�), Firm Size (� ) dan Price Book Value (Y).

3.2 Metode Penelitian 3.2.1 Metode Penelitian

11 3.2.2 Desain Penelitian

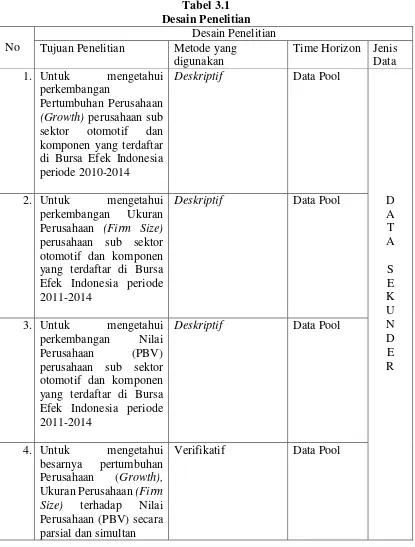

Desain penelitian suatu pedoman kerja penelitian agar dapat berjalan efektif dan efisien. Kemudian desain penelitian akan berguna bagi pihak-pihak penelitian. Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Menetapkan Permasalahan dan Judul Penelitian

Permasalahan yang dicari berdasarkan fenomena yang ditemukan, baik itu berasal dari internal maupun eksternal perusahaan. Setelah itu menetapkan judul penelitian. Adapun judul dalam penelitian ini

adalah “Pengaruh Pertumbuhan

Perusahaan (Growth) dan Ukuran Perusahaan (firm size) Terhadap Nilai Perusahaan (PBV) pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

2. Mengidentifikasi Masalah

Dalam penelitian ini permasalahan yang berhasil diidentifikasi adalah

menurunnya nilai perusahan ketika pertumbuhan perusahaan mengalami peningkatan dan ketika ukuran perusahaan mengalami peningkatan.

3. Rumusan Masalah

12 pertumbuhan perusahaan (Growth), ukuran perusahaan (firm size) terhadap nilai perusahaan (PBV) baik secara parsial dan simultan pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

5. Hipotesis Penelitian

Penulis menetapkan hipotesis dalam penelitian ini adalah pertumbuhan perusahaan (Growth), ukuran perusahaan (firm size) dan nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2010-2014 6. Konsep dan Pengukuran Variabel

Konsep variabel diperoleh dengan cara membaca referensi teoritis yang relevan dengan setiap variabel yang diteliti. Dalam penelitian ini konsep Pertumbuhan perusahaan menurut (Aries Heru Prestyo, 2011:110), Ukuran Pertumbuhan adalah menurut (Sudarsi, 2002), dan konsep Nilai Perusahaan menurut Robert Ang (1997). Pengukuran variabel yang

digunakan dalam penelitian ini adalah skala rasio.

7. Sumber Data, dan Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini yaitu data sekunder berupa laporan keuangan perusahaan sub sektor otomotif dan komponen yang terdaftar di BEI periode 2010-2014. Teknik penentuan sampel yang digunakan yaitu nonprobability sampling dengan menggunakan teknik sampling purposive. Teknik pengumpulan data yaitu melalui dokumentasi.

8. Analisis Data

13 koefisien determinasi, uji hipotesis dan juga menggunakan bantuan program aplikasi software SPSS 17. 9. Pelaporan Hasil Penelitian

Pelaporan hasil penelitian dilakukan secara tertulis yang digunakan untuk mengkomunikasikan temuan-temuan riset yang sudah dilakukan. Didalamnya terdapat kesimpulan yang berupa jawaban terhadap rumusan masalah.

3.2.3 Operasional Variabel

Operasional Variabel diperlukan untuk menentukan jenis, indikator,serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan dengan benar. Dalam penelitian ini terdapat tiga variabel yaitu:

1. Variabel bebas atau variabel independen (X)

Pertumbuhan Perusahaan (variabel X1) dan Ukuran Perusahaan

(variabel X2).

2. Variabel terikat atau variabel dependen (Y)

Variabel terikat dalam penelitian ini adalah Nilai Perusahaan (variabel Y)

3.2.4 Sumber dan Teknik Penentuan Data

3.2.4.1 Sumber Data

Keseluruhan data yang digunakan dalam penelitian ini merupakan data sekunder. Menurut Sugiyono dalam Umi Narimawati (2012:37) : “Sumber yang tidak langsung memberikan data kepada

pengumpul data”.

3.2.4.2 Teknik Penentuan Data 1. Populasi

Adapun Pengertian populasi menurut Umi Narimawati (2008:37),

adalah: “Objek atau subjek yang

memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis

penelitian.” Populasi dalam

14 2. Sampel

Sampel penelitian diambil secara purposive sampling, yaitu pengambilan sampel yang didasarkan pada beberapa tahapan dan beberapa kriteria tertentu. Adapun dalam penelitian ini digunakan kriteria–kriteria sebagai berikut:

1. Data yang diambil merupakan data keuangan tahunan pada perusahaan sub sektor otomotif dan komponen yang telah di audit oleh akuntan publik.

2. Data yang diambil sebanyak 5 tahun yaitu dari tahun 2010 -2014.

3. Jumlah sampel yang diambil 45 sudah dianggap mewakili untuk dilakukan penelitian.

4. Data yang diambil dari tahun 2010-2014 (5 tahun) yang dijadikan sample karena pada rentang periode ini terdapat fenomena dan sesuai dengan uji statistik yang menyebabkan harus adanya penelitian yang dilakukan.

Sehingga yang menjadi sampel dalam penelitian ini adalah 9 perusahaan sektor manufaktur

subsektor perusahaan otomotif dan komponen yaitu PT Astra Internasional Tbk, PT Astra Ottopart Tbk, PT Indo Kordsa Tbk, PT Gajah Tunggal Tbk, PT Multi Prima Sejahtera Tbk, PT Nipress Tbk, PT Prima Alloy Steel Universal Tbk, PT Selamat Sempurna Tbk,Goodyear Indonesia Tbk. (data csoss section) dengan periode laporan keuangan selama 9 tahun (data time series). Total keseluruhan data yang dijadikan sampel adalah 45 buah panel data.

3.2.5 Teknik Pengumpulan Data 1. Metode Dokumentasi

2. Library Research (penelitian kepustakaan)

3.2.6 Rancangan Analisis Dan Pengujian Hipotesis

3.2.6.1 Rancangan Analisis 1. Analisis Deskriptif

15 membandingkan selisih perkembangan tahun dasar dengan perkembangan tahun berikutnya.

2. Analisis Verifikatif

Dalam mengungkap variabel-variabel yang diteliti dalam suatu penelitian diperlukan alat ukur yang valid dan dapat diandalkan, atau dengan kata lain harus memiliki validitas dan reliabilitas. Hal ini diperlukan agar hasil akhir dan kesimpulan yang dikemukakan peneliti tidak akan keliru dan memberikan gambaran yang tidak jauh berbeda dengan keadaan yang sebenarnya serta hipotesis yang digunakan juga akan mengenai sasarannya. Suatu alat ukur yang tidak valid dan tidak reliabel akan memberikan informasi yang tidak akurat mengenai keadaan subjek yang dikenai tes tersebut. Untuk itulah maka perlu dilakukan uji validitas dan uji reliabilitas terhadap alat ukur penelitian ini. Pengujian statistik yang digunakan sebagai berikut : Analisis Jalur (Path Analisys), Uji asumsi klasik, Analisis Koefisien Korelasi, Koefisien Determinasi.

3.2.6.2 Pengujian hipotesis

1. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

2. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Deskriptif

4.1.1 Perkembangan Pertumbuhan Perusahaan(Growth)

Hasil analisis memperlihatkan bahwa rata-rata perkembangan Pertumbuhan Perusahaan dari tahun ke tahun mengalami kenaikan. Dengan demikian dapat disimpulkan Pertumbuhan Perusahaan pada perusahaan sub sektor otomotif dan komponen secara umum labanya meningkat dari tahun ke tahun sehingga meningkatkan total aset.

4.1.2 Perkembangan Return On Equity

(ROE)

16 4.1.3 Perkembangan Price Book Value (PBV)

Hasil analisis memperlihatkan bahwa rata-rata perkembangan nilai perusahaan dari tahun ke tahun mengalami fluktuatif. Terdapat penurunan drastis pada beberapa perusahaan. Dengan demikian dapat disimpulkan nilai perusahaan pada perusahaan sub sektor otomotif dan komponen secara umum memberikan dampak yang buruk untuk perusahaan dalam memberikan citra perusahaan.

4.2 Analisis Verifikatif

1.2.1 Pengujian Pertumbuhan Perusahaan (Growth) terhadap Nilai Perusahaan (PBV)

Berdasarkan output tabel 4.14 diatas diperoleh hasil perhitungan koefisien regresi untuk variabel Pertumbuhan Perusahaan (Growth). Nilai t hitung untuk variabel Pertumbuhan Perusahaan (Growth) adalah sebesar 4,310 menunjukan t hitung > t tabel atau 4,310 > 2,018. Maka dapat disimpulkan bahwa Ho di tolak yang menunjukan bahwa secara parsial Pertumbuhan Perusahaan (Growth) berpengaruh positif signifikan terhadap Nilai Perusahaan (PBV). Hal ini

sejalan dengan penelitian yang dilakukan oleh Muhamad Umar Mai (2013).

4.2.2 Pengujian Ukuran Perusahaan (Firm Size) terhadap Nilai Perusahaan (PBV)

Berdasarkan output tabel 4.15 diperoleh hasil perhitungan koefisien regresi untuk variabel Ukuran Perusahaan (Firm Size). Nilai t hitung untuk variabel Ukuran Perusahaan (Firm Size) adalah sebesar 3,854 menunjukan t hitung ≥ t tabel atau 3,854 ≥ 2,018. Maka dapat disimpulkan bahwa Ho ditolak, Ukuran Perusahaan (Firm Size) berpengaruh signifikan terhadap nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Hasil uji secara parsial ini sesuai dengan penelitian sebelumnya oleh Abdul Rasyid dkk (2015) 4.2.3 Pengujian Pengaruh

Pertumbuhan Perusahaan (Growth) dan Ukuran Perusahaan (Firm Size) terhadap Nilai Perusahaan (PBV) Secara Simultan

17 tabel. Dengan a=0,05, db1=2 dan db2=45, diketahui nilai F tabel sebesar 3.20. Dari nilai-nilai di atas, diketahui nilai F hitung (6.253) > F tabel (3.20), sehingga H0 ditolak, artinya F-hitung lebih besar daripada F-tabel yang artinya terdapat pengaruh signifikan dari Perusahaan (Growth) dan Ukuran Perusahaan (Firm Size) terhadap Nilai Perusahaan (PBV). Hal ini sejalan dengan penelitian yang dilakukan oleh Zumrotun

Nafi’ah (2013).

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dari pengaruh Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Nilai Perusahaan (PBV) Pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di BEI periode 2010-2014 , maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Perkembangan Pertumbuhan Perusahaan Pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di BEI periode

2010-2014. Rata-rata nilai assets growth mengalami kenaikan, penurunan terjadi hanya pada tahun 2014, hal ini disebabkan karena penguatan dolar AS terhadap Rupiah. David Sutyanto, analis riset First Asia Capital mengatakan “saham-saham sektor otomotif dan komponennya jelas sangat terimbas negatif oleh

penguatan dolar AS atas rupiah”. 2. Perkembangan Ukuran Perusahaan

18 3. Perkembangan Nilai Perusahaan

Pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di BEI periode 2010-2014. Rata-rata Nilai Perusahaan (PBV) mengalami fluktuasi, penurunan paling rendah terjadi pada tahun 2013 hal ini terjadi karena penjualan mobil tidak segera mengikuti pertumbuhan ekonomi yang membaik. Penundaan penurunan penjualan mobil ikut disebabkan oleh pandangan yang terlalu optimis mengenai perekonomian Indonesia. 4. Hasil analisis, dapat disimpulkan

bahwa terdapat pengaruh Antara Pertumbuhan perusahaan dan Ukuran Perusahaan terhadap Nilai Perusahaan sebagai berikut : a. Secara parsial Pertumbuhan

Perusahaan berpengaruh signifikan terhadap ukuran perusahaan pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Nilai korelasi antara Pertumbuhan Perusahaan dan ukuran perusahaan bernilai positif. Nilai

korelasi positif menunjukan bahwa hubungan antara Pertumbuhan Perusahaan dan ukuran perusahaan searah, maksudnya jika semakin besar atau naik Pertumbuhan Perusahaan, maka ukuran perusahaan yang akan dihasilkan akan semakin besar atau tinggi. Hubungan antara variabel Pertumbuhan Perusahaan terhadap ukuran perusahaan dikatakan sedang dan signifikan

19 maksudnya jika semakin besar atau naik Pertumbuhan Perusahaan, maka Nilai Perusahaan (PBV) yang akan dihasilkan akan semakin besar atau tinggi. Hubungan antara variabel Pertumbuhan Perusahaan terhadap Nilai Perusahaan (PBV) sedang dan signifikan

c. Secara parsial ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. nilai korelasi antara ukuran perusahaan dan Nilai Perusahaan (PBV) yaitu bernilai positif. Nilai korelasi positif menunjukan bahwa hubungan antara ukuran perusahaan dan Nilai Perusahaan (PBV) searah, maksudnya jika semakin besar atau naik ukuran perusahaan maka Nilai Perusahaan (PBV) yang akan dihasilkan akan semakin besar atau tinggi.

Hubungan antara variabel ukuran perusahaan terhadap Nilai Perusahaan (PBV) sedang dan signifikan.

d. Secara Simultan terdapat pengaruh yang signifikan antara Assets Growth dan Firm Size terhadap Price Book Value (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2010-2014. 5.2 Saran

Berdasarkan penelitian dan kesimpulan di atas, penulis memberikan saran bagi perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia sebagai bahan pertimbangan perusahaan maupun untuk pihak lainnya mengenai pertumbuhan perusahaan dan ukuran perusahaan terhadap Nilai Perusahaan, yaitu sebagai berikut :

20 perusahaan membutuhkan dana eksternal. Namun penggunaan utang yang tinggi tidak baik bagi kesehatan keuangan perusahaan, diharapkan bagi perusahaan yang sedang bertumbuh untuk mengendalikan penggunaan hutang agar struktur modal perusahaan tetap seimbang antara modal sendiri dan modal pinjaman.

2. Sebagai perusahaan yang telah memiliki pendapatan yang tinggi tentu menginginkan citra yang baik. Untuk tetap dapat memiliki citra atau reputasi yang baik di mata kreditur. Sebaiknya, perusahaan memiliki kecukupan aktiva tetap untuk mampu bertahan. Karena semakin besar aktiva tetap suatu perusahaan, maka semakin besar ukuran perusahaan dan perusahaan akan dinilai semakin mampu dalam memenuhi kebutuhannya.

3. Pertumbuhan Perusahaan dan Ukuran Perusahaan mempengaruhi nilai perusahaan, sehingga bagi manajemen perusahaan, variabel-variabel ini dapat dijadikan pertimbangan dalam menentukan

kebijakan bagi perusahaan, maka pertumbuhan perusahaan akan semakin meningkat dan akan berdampak pada ukuran perusahaan, sehingga para investor tertarik untuk menanamkan modalnya pada perusahaan.

4. Bagi pengembangan ilmu bidang Manajemen khususnya Keuangan, sebaiknya untuk penelitian selanjutnya tidak hanya menggunakan variabel pertumbuhan perusahaan dan ukuran perusahaan untuk menganlisis Nilai Perusahaan (PBV) tetapi dapat juga menggunakan variabel lainnya seperti keputusan pendanaan, kebijakan dividen, keputusan investasi, dan struktur modal agar dapat menghasilkan penelitian yang lebih akurat.

VI. Daftar Pustaka

21 Brigham, EF., dan Houston. 2001.

Manajemen Keuangan. Edisi kedelapan. Erlangga. Jakarta. Brigham, Eugene F.,Joel F. Houston.

2011.Fundamentals Of Financial Management, 12 Edition. Thomson Learning Inc.

Darmadji, Tjiptono. 2006. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Edisi Kedua. Jakarta: Salemba Empat.

Durrotun Nasehah, Endang Tri Widyarti. Analisis Pengaruh Roe, Der, Dpr, Growth Dan Firm Size Terhadap Price To Book Value (PBV).2012. Diponegoro Journal Of Management Volume 1, Nomor 1, Halaman 1-9

Gita Syardiana, Ahmad Rodoni Dan Zuwesty Eka Putri. Pengaruh Investment Opportuniti Set, Struktur Modal, Pertumbuhan Perusahaan Dan Return On Asset Terhadap Nilai Perusahaan. 2015. Akuntabilitas Vol.VIII No.1, P-ISSN:1979-858X Halaman 39-46

Hartono Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, Yogyakarta: BPFE UGM Heru Prasetyo, Aries. 2011. Valuasi Perusahaan. Jakarta Pusat. PPM.

Keown, Arthur J., dkk,2002. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Kallapur, S., dan M.A. Trombley. 1999. “ The Associaton Between Investment Opportunity Set Proxies and Realized Growth”. Journal Of Business & Accounting. 26 April/May. Pp.505-519. or www.google.com/search

Sudarsi, Sri. 2002. “Analisis Faktor- Faktor yang mempengaruhi DPR pada Industri Perbankan yang Listed di Bursa Efek Jakarta”. Universitas Parahyangan. Jurnal Bisnis dan Ekonomi. Vol. 9. No.1.

22 Indonesia, Jurnal Maksi Vol.6 No.1 Januari 2006

Sriwardany. 2006. Pengaruh Pertumbuhan Perusahaan Terhadap Kebijaksanaan Struktur Modal dan Dampaknya Terhadap Perubahan Harga Saham pada Perusahaan Manufaktur Tbk. Tesis Sekolah Pascasarjana Universitas Sumatera Utara Meda.

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Anisa Febriani

Tempat Tanggal Lahir : Bandung, 06 Februari 1995

Umur : 21 Tahun

Jenis Kelamin : Wanita

Agama : Islam

Bangsa : Indonesia

Alamat : Kp. Rancakasiat RT 04 RW 04

Kec. Pameungpeuk Kab. Bandung

II. Pendidikan Formal

2000 s.d 2006 SD Negeri 1 Rancakasiat, Kab. Bandung, Jawa Barat. 2006 s.d 2009 SMP Negeri 1 Pameungpeuk, Kab. Bandung, Jawa Barat. 2010 s.d 2012 SMA Negeri 1 Banjaran, Kab. Bandung, Jawa Barat. 2012 s.d 2016 Universitas Komputer Indonesia, Bandung, Jawa Barat.

Bandung, Agustus 2016 Yang bersangkutan

PENGARUH PERTUMBUHAN PERUSAHAAN DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN SUB SEKTOR OTOMOTIF DAN KOMPONEN YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2010-2014

Influence Of The Firm Growth And Firm Size Toward The Price Book Value In The Sub Sector Automotive And Componen Company Listed In Indonesian

Stock Exchange During 2010-2014

SKRIPSI

Disusun untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang Strata I Program Studi Manajemen

Disusun Oleh:

Anisa Febriani 21212178

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Assalamualaikum wr. wb.

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat,

karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa

tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para

sahabatnya sehingga penulis dapat menyelesaikan Skripsi yang berjudul

“Pengaruh Pertumbuhan Perusahaan dan Ukuran Perusahaan Terhadap

Nilai Perusahaan Pada Perusahaan Sub Sektor Otomotif dan Komponen Yang

Terdaftar Di Bursa Efek Indonesia Periode 2010-2014”. Skripsi ini disusun

untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program

Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan Skripsi ini, penulis berusaha seoptimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang

ada pada diri penulis agar dapat dimengerti oleh pembaca. Penulis menyadari

bahwa penulisan Skripsi ini masih banyak terdapat kekurangan dan kesalahan yang

jauh dari sempurna. Untuk itu penulis akan selalu menerima dengan tangan terbuka

dan hati yang lapang untuk segala masukan yang ditujukan untuk penyempurnaan

vii

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak

yang telah membantu dalam penyusunan Skripsi ini baik secara moril maupun

materil, khususnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini.,SE., Spec. Lic selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE,. M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Windi Novianti, SE,. M.M., selaku pembimbing yang telah membimbing,

membantu dan memberi arahan dalam pembuatan Skripsi.

5. Seluruh Dosen Program Studi Manajemen Fakultas Ekonomi dan seluruh

pimpinan dan staff Universitas Komputer Indonesia.

6. Semua Keluarga khususnya Ayahanda tercinta Burhanudin dan Ibunda

tercinta Iin Wiarsih serta Kakak dan Adik tercinta Hani Sulastri dan Iqbal

Firmansyah yang selalu tanpa pamrih mendoakan agar senantiasa maju dan

selalu memberikan semangat selama penulis menyusun Skripsi ini.

7. Teman-teman seperjuangan di MN-5 semoga selalu kompak dan semangat,

terutama Fitriani Nur Fauzia, Nilam Laela, Nurlita Maharjani, Rissa

Firshalindicta B.P dan Sri Nengsih N.

8. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas

viii

Semoga Skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada penulis mendapatkan Ridho dari Allah SWT,

Aamiin.

Waalaikumsallam wr. wb.

Bandung, Agustus 2016

ix DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah... ....7

1.3Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4Kegunaan Penelitian ... 9

1.4.1 Kegunaan Akademis ... 9

1.4.2 Kegunaan Praktis ... 9

1.5Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Pertumbuhan Perusahaan ... 12

2.1.2 Ukuran Perusahaan ... 14

2.1.3 Nilai Perusahaan ... 17

2.1.3.1 Price Book Value (PBV) ... 20

2.1.4 Penelitian Dahulu ... .22

2.2 Kerangka Pemikiran ... 28

2.2.1 Keterkaitan Antar Variabel ... 29

2.2.1.1 Hubungan Pertumbuhan Perusahaan (Growth) terhadap Nilai

Perusahaan (PBV) ... 29

2.2.1.2 Hubungan Ukuran Perusahaan (Firm Size) terhadap Nilai

Perusahaan (PBV) ... 30

2.2.1.3 Hubungan Pertumbuhan Perusahaan (Growth) terhadap Ukuran

Perusahaan (Firm Size) ... 31

2.2.1.4 Hubungan Pertumbuhan Perusahan (Growth) dan Ukuran Perusahaan

(Firm Size) terhadap Nilai Perusahaan (PBV) ... 31

2.3 Hipotesis ... 33

BAB III METODE PENELITIAN

3.1 Objek Penelitian ... 35

3.2 Metode Penelitian ... 35

xi

3.3.2 Operasional Variabel ... 43

3.3.3 Sumber dan Teknik Penentuan Data ... 45

3.3.3.1 Sumber Data ... 45

3.3.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 48

3.5.1 Studi Pustaka ... 49

3.6 Rancangan Analisis dan Pengujian Hipotesis ... 49

3.6.1 Rancangan Analisis ... 49

3.6.2 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 76

4.1.1 Sejarah Bursa Efek Indonesia (BEI) ... 76

4.1.2 Sejarah Perusahaan Otomotif dan Komponen ... 78

4.1.2.1 PT Astra Internasional Tbk ... 78

4.1.2.2 PT Astra Ottopart Tbk ... 79

4.1.2.3 PT Indo Kordsa Tbk ... 80

4.1.2.4 PT Gajah Tunggal Tbk ... 82

4.1.2.5 PT Multi Prima Sejahtera Tbk ... 84

4.1.2.6 PT Nipress Tbk ... 85

4.1.2.7 PT Prima Aloy Steel Universal Tbk ... 86

4.1.2.8 PT Selamat Sempurna Tbk ... 87

xii

4.1.3 Struktur Organisasi ... 92

4.2 Pembahasan Penelitian ... 102

4.2.1 Analisis Deskriptif ... 102

4.2.1.1 Perkembangan Pertumbuhan Perusahaan (Growth) pada

Perusahaan Sub Sektor Otomotif dan Komponen Yang

Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 102

4.2.1.2 perkembangan ukuran perusahaan (Firm Size) pada Perusahaan

Sub Sektor Otomotif dan Komponen Yang Terdaftar di Bursa

Efek Indonesia Periode 2010-2014 ... 109

4.2.1.3 perkembangan nilai perusahaan (PBV)pada Perusahaan Sub

Sektor Otomotif dan Komponen Yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2014 ... 116

4.2.2 Analisis Verivikatif (Kuantitatif) ... 123

4.2.2.1 Analisis Korelasi ... 128

4.3.2.2 Analisis Jalur (Path Analysis) ... 130

4.2.2.3 Analisis Koefisien Determinasi... 133

4.3.3 Pengujian Hipotesis ... 136

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 144

5.2 Saran ... 147

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR PUSTAKA

Abdul Rasyid, Mahfudnurnajamuddin, Masdar Mas'ud, dan Muhammad Su'un. Effect of Ownership Structure, Company size and Profitability on Dividend Policy and Manufacturing Company’s value in Indonesia Stock Exchange. Australian Journal of Basic and Applied Sciences, 9(20) June 2015, Pages: 618-624. ISSN:1991-8178

Abdul Rasyid. Effects of ownership structure, capital structure, profitability and company’s growth towards firm value. 2015. International Journal of Business and Management Invention ISSN (Online): 2319 – 8028, ISSN (Print): 2319 – 801X

Ang Robert, 1997, Buku Pintar Pasar Modal Indonesia, Mediasoft Indonesia, Jakarta.

Banu Astono. www.kompas.com. Pil Pahit bagi Kalangan Industri Otomotif. Diakses pada tanggal 1 Juli 2015 15:49 WIB.

Brigham, EF., dan Houston. 2001. Manajemen Keuangan. Edisi kedelapan. Erlangga. Jakarta.

Brigham, Eugene F.,Joel F. Houston. 2011.Fundamentals Of Financial Management, 12 Edition. Thomson Learning Inc.

Darmadji, Tjiptono. 2006. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Edisi Kedua. Jakarta: Salemba Empat.

Durrotun Nasehah, Endang Tri Widyarti. Analisis Pengaruh Roe, Der, Dpr, Growth Dan Firm Size Terhadap Price To Book Value (PBV).2012. Diponegoro Journal Of Management Volume 1, Nomor 1, Halaman 1-9

Gita Syardiana, Ahmad Rodoni Dan Zuwesty Eka Putri. Pengaruh Investment Opportuniti Set, Struktur Modal, Pertumbuhan Perusahaan Dan Return On Asset Terhadap Nilai Perusahaan. 2015. Akuntabilitas Vol.VIII No.1, P-ISSN:1979-858X Halaman 39-46

Hartono Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, Yogyakarta: BPFE UGM

Heru Prasetyo, Aries. 2011. Valuasi Perusahaan. Jakarta Pusat. PPM.

Keown, Arthur J., dkk,2002. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Kallapur, S., dan M.A. Trombley. 1999. “ The Associaton Between Investment Opportunity Set Proxies and Realized Growth”. Journal Of Business & Accounting. 26 April/May. Pp.505-519. or www.google.com/search

Lingga Sukatma Wiangga. www.koran.bisnis.com. Emiten Sektor Otomotif dan Komponen Bangkit. Diakses pada tanggal Senin, 02/05/2016 09:13 WIB

Studi Pada Perusahaan Jakarta Islamic Index Di Bursa Efek Indonesia”. Jurnal Orasi Bisnis Edisi ke-X, November 2013. ISSN: 2085-1375

Moh Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.

Sartono, Agus, 2008. Manajemen keuangan teori dan aplikasi. Yogyakarta: BPEF-Yogyakarta

Salvatore, Dominick. 2005. Managerial Economic. Salemba Empat: Jakarta.

Sawir, Agnes, 2004, Kebijakan Pendanaan dan Restrukturisasi Perusahaan, Gramedia Pustaka Utama, Jakarta

Sudarsi, Sri. 2002. “Analisis Faktor- Faktor yang mempengaruhi DPR pada Industri Perbankan yang Listed di Bursa Efek Jakarta”. Universitas Parahyangan. Jurnal Bisnis dan Ekonomi. Vol. 9. No.1.

Suharli, Michell, Studi Empiris Terhadap Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Go Public Di Indonesia, Jurnal Maksi Vol.6 No.1 Januari 2006

Sriwardany. 2006. Pengaruh Pertumbuhan Perusahaan Terhadap Kebijaksanaan Struktur Modal dan Dampaknya Terhadap Perubahan Harga Saham pada Perusahaan Manufaktur Tbk. Tesis Sekolah Pascasarjana Universitas Sumatera Utara Meda.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D, Cetakan Ketujuh. Bandung: CV.Alfabeta. : 29, 31

Sugiyono. 2010. Metode Penelitian Kualitatif dan Kuantitatif & RND. Bandung:Alfabeta

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D.Bandung: CV.Alfabeta. : 147

Sugiyono (2013). Metode Penelitian Bisnis (Pendekatan Kuantitatif Kualitatifdan R&D.Bandung: CV.Alfabeta : 2, 13,89, 115, 116, 206, 250.

Ta’dir Eko Prasetia, Parengkuan Tommy dan Ivone S. Saerang. (2014). Struktur Modal, Ukuran Perusahaan Dan Risiko Perusahaan Terhadap Nilai Perusahaan Otomotif Yang Terdaftar Di BEI. Jurnal EMBA. Vol.2 No.2 Juni 2014, Hal. 879-889. ISSN 2303-1174

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Umi Narimawati, 2010. Metodologi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta : Genesis

Umi Narimawati. Sri Dewi Anggadini, & Linna Ismawati. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Fakultas Ekonomi UNIKOM. Bekasi: Genesis

www.beritadaerah.co.id. Pertumbuhan Industri Otomotif Berdampak Positif Bagi Industri Komponen in Industri & Jasa. Diakses pada tanggal September 18, 2014

www.beritasatu.com.Investasi Manufaktur Tembus Rp 100 Triliun. Diakses pada tanggal Senin, 29 Juli 2013 | 11:56.

www.duniaindustri.com. Investor Asing Tanam US$ 4,1 Miliar di Sektor Otomotif Indonesia. Diakses pada tanggal 21 Juni 2014

www.indonesia-investments.com. Industri Manufaktur Otomotif Indonesia. Diakses pada tanggal16 May 2014.

www.inilah.com. Kebijakan Pemerintah Picu Pertumbuhan Industri Komponen Lokal. Diakses pada tanggal 06 Februari 2011.

www.idx.co.id

www.kontan.co.id

www.vibiznews.com. Performa Emiten Terbaik Disetiap Sektor. Diakses pada tanggal 27 Desember 2013

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pertumbuhan Perusahaan

Pertumbuhan perusahaan diukur dengan menggunakan total aktiva.

Pertumbuhan aktiva adalah selisih dari total aktiva yang dimiliki perusahaan pada

periode tahun sekarang dengan total aktiva periode tahun sebelumnya.

Aset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang

dihasilkan oleh perusahaan. Peningkatan asset yang diikuti peningkatan hasil

operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan.

Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan,

maka proporsi hutang semakin lebih besar daripada modal sendiri. Hal ini

didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam

perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Robert

Ang,1997).

Menurut Lukas Setia Atmaja (2008:274) menyatakan bahwa:

“perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya tergantung

pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan

yang rendah kebutuhan baru relative kecil sehingga dapat dipenuhi dari laba

13

Menurut Bringham dan Houston (2001:40) menyatakan:

“Perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi, biaya pengembangan untuk penjualan saham biasa lebih besar dari pada biaya untuk penerbitan surat utang yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang.”

Dari dua penjelasan di atas dapat disimpulkan bahwa pertumbuhan

perusahaan yang tinggi tergantung pada modal dari luar perusahaan, perusahaan

yang tumbuh pesat mempunyai biaya pengembangan untuk penjualan saham lebih

besar dari pada biaya untuk penerbitan surat hutang. Namun dengan perusahaan

yang tumbuh pesat cenderung mengalami ketidakpastian, yang cenderung

mengurangi keinginan untuk menggunakan utang. Pada perusahaan yang

pertumbuhannya rendah menggunakan dana dari laba ditahan untuk memenuhi

pertumbuhan perusahaan.

Menurut Aries Heru Prestyo (2011:143) menyatakan pertumbuhan

perusahaan:

“Variabel pertumbuhan dapat dilihat dari sisi penjualan, asset maupun laba

bersih perusahaan. Meski dapat dilihat dari berbagai sisi, namun ketiganya

menggunakan prinsip dasar yang sama di mana pertumbuhan dipahami sebagai

kenaikan nilai di suatu periode relative terhadap periode sebelumnya.”

Menurut Aries Heru Prestyo (2011:110) menyatakan pertumbuhan Aset:

“Pertumbuhan perusahaan selalu identik dengan aset perusahaan (baik asset

fisik seperti tanah, bangunan, gedung serta aset keuangan seperti kas, piutang dan

14

merupakan hal yang lazim digunakan. Nilai total asset dalam neraca menentukan

kekayaan perusahaan.”

Asset growth menunjukkan bahwa dimana merupakan aktiva yang

digunakan untuk aktiva operasional perusahaan. Dimana Manajer dalam bisnis

perusahaan dengan memperhatikan pertumbuhan amat lebih menyukai untuk

melakukan investasi pada pendapatan setelah pajak dan mengharapkan kinerja

yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan.

� � = � � − � −� −�x 100%

(Aries Heru Prestyo, 2011:110)

2.1.2 Ukuran Perusahaan

Menurut (Ferry dan Jones, 1979 dalam Panjaitan: 2004), ukuran

perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya

perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, log size,

nilai pasar saham, kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi

tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham, dan

kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut. Pada

dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan

besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil

(small firm).

Menurut Agnes Sawir (2004:101-102) ukuran perusahaan dinyatakan

sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan

15

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya

kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi

maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari

penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika

penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin

kurang dapat dipasarkan sehingga membutuhkan penentuan harga

sedemikian rupa agar investor mendapatkan hasil yang memberikan return

lebih tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam

kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan

dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih

menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin

besar jumlah uang yang digunakan, semakin besar kemungkinan

kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi

kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada

akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang

mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti

perusahaan sering tidak mempunyai staf khusus, tidak menggunakan

rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka

16

Penentuan perusahaan ini berdasarkan kepada total asset perusahaan. Total

aktiva dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa

nilai aktiva relative lebih stabil dibandingkan dengan nilai market capitalized dan

penjualan (Wuryatiningsih,2002 dalam Sudarmadji, 2007). Semakin besar

aktiva suatu perusahaan, maka akan semakin besar pula modal yang ditanam,

semakin besar total penjualan suatu perusahaan maka akan semakin banyak juga

perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula

perusahaan di kenal oleh masyarakat (Hilmi dan Ali, 2008).

Ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan

yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan

memiliki total asset yang besar, pihak manajemen lebih leluasa dalam

mempergunakan asset yang ada diperusahaan tersebut. Jika dilihat dari sisi

manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan

meningkatkan nilai perusahaan (Suharli, 2006). Sudarsi (2002) menjelaskan untuk

menentukan ukuran perusahaan adalah dengan log natural dari total aktiva. Secara

umum ukuran perusahaan dapat dirumuskan sebagai berikut (Sudarsi, 2002):

� � = � �

Perusahaan yang besar lebih diminati ketimbang perusahaan kecil.

Sehingga pertumbuhan perusahaan sangat mempengaruhi nilai perusahaan.

Perusahaan yang tumbuh cepat juga menikmati keuntungan dari citra positif yang

diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena kesuksesan yang

17

2.1.3 Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan

mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi

barang dan atau jasa untuk dijual (Salvatore, 2005). Perusahaan ada karena akan

menjadi sangat tidak efisien dan mahal bagi pengusaha untuk masuk dan membuat

kontrak dengan pekerja dan para pemilik modal, tanah dan sumber daya lain untuk

setiap tahap produksi dan distribusi yang terpisah. Sebaliknya, pengusaha biasanya

masuk dalam kontrak yang besar dan berjangka panjang dengan tenaga kerja untuk

mengerjakan berbagai tugas dengan upah tertentu dan berbagai tunjangan lain.

Kontrak yang umum semacam itu jauh lebih murah ketimbang sejumlah kontrak

spesifik dan sangat menguntungkan baik bagi pengusaha maupun pekerja dan

pemilik sumber daya lain. Perusahaan ada karena untuk menghemat biaya transaksi

semacam itu. Dengan menginternalisasi berbagai transaksi (yaitu dengan

menjalankan berbagai fungsi dalam perusahaan), perusahaan juga menghemat

pajak penjualan dan menghindari kontrol harga dan peraturan pemerintah yang

berlaku hanya untuk transaksi antar perusahaan.

Semula teori perusahaan didasarkan pada asumsi bahwa maksud atau tujuan

perusahaan adalah memaksimumkan laba sekarang atau jangka pendek. Akan

tetapi, berdasarkan pengamatan perusahaan sering kali mengorbankan laba jangka

pendek untuk meningkatkan laba masa depan atau jangka panjang. Karena baik

keuntungan jangka pendek maupun jangka panjang sangat penting, teori

perusahaan (theory of the firm) sekarang mempostulatkan bahwa maksud atau

18

perusahaan (value of the firm). Hal ini dicerminkan dari nilai sekarang atas semua

keuntungan perusahaan yang diharapkan di masa depan.

Menurut Michell Suharli (2006), dalam penilaian perusahaan mengandung

unsur proyeksi, asuransi, perkiraan dan judgement. Nilai dari perusahaan

bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga

bergantung pada karakteristik operasional dan keuangan dari perusahaan yang

diambil alih. Beberapa variabel kuantitatif yang sering digunakan untuk

memperkirakan nilai perusahaan sebagai berikut (Keown,2000):

1. Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung

dengan cara membagi total shareholders equity dengan jumlah saham yang

beredar. Adapun komponen dari shareholders equity yaitu agio saham (paid

up capital in excess of par value) dan laba ditahan (retained earning).

2. Nilai Appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal

independent. Teknik yang digunakan oleh perusahaan appraisal sangat

beragam, bagaimanapun nilai ini sering dihubungkan dengan biaya

penempatan. Metode analisis ini sering tidak mencukupi dengan sendirinya

karena nilai aktiva individual mempunyai hubungan yang kecil dengan

kemampuan perusahaan secara keseluruhan dalam kegunaan dalam

menghasilkan earnings dan kemudian nilai going concern dari suatu

perusahaan. Bagaimanapun nilai appraisal dari suatu perusahaan akan

bermanfaat sewaktu digunakan dalam penghubungan dengan metode

19

seperti dalam perusahaan keuangan, perusahaan sumber daya alam atau bagi

suatu organisasi yang beroperasi dalam keadaan rugi. Kegunaan dari nilai

appraisal akan menghasilkan beberapa keuntungan. Nilai perusahaan yang

berdasarkan appraiser independent juga akan menghasilkan pengurangan

good-will dengan meningkatkan harga aktiva perusahaan yang telah

dikenal. Good-will dihasilkan sewaktu nilai pembelian suatu perusahaan

melebihi nilai buku dari aktivanya.

3. Nilai Pasar Saham sebagaimana dinyatakan dalam kuotasi pasar modal

adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis.

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas

diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai

pasar. Pendekatan nilai pasar adalah salah satu yang paling sering

dipergunakan dalam menilai perusahaan besar. Bagaimanapun nilai ini

dapat berubah secara cepat. Faktor analisis berkompetisi dengan pengaruh

spekulatif murni dan berhubungan dengan sentimen masyarakat dan

keputusan pribadi.

4. Nilai “Chop-Shop” untuk valuasi pertama kali diperkenalkan oleh Dean

Lebaron dan Lawrence Speidell of Batterymarch Financial Management.

Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi

industri yang dibawah nilai akan bernilai lebih apabila dipisahkan menjadi

bagian-bagian. Pendekatan ini mengkonseptualisasikan praktik penekanan

20

5. Nilai Arus Kas untuk penilaian dimaksudkan agar dapat mengestimasi arus

kas bersih yang tersedia untuk perusahaan yang menawarkan sebagai hasil

merger atau akuisisi. Nilai sekarang dari arus kas ini kemudian akan

ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh

perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi

untuk menghitung nilai bersih sekarang dari merger.

Sedangkan menurut Hartono (2000;79) terdapat tiga jenis penilaian

yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar

(market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan

nilai saham menurut pembukuan emiten. Nilai pasar merupakan pembukuan

nilai saham di pasar saham dan nilai intrinsik merupakan nilai sebenarnya

dari saham.

2.1.3.1 Price Book Value (PBV)

Rasio harga saham terhadap nilai buku perusahaan atau Price Book Value

(PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan harga

saham yang tinggi dibandingkan nilai buku perlembar saham. Semakin tinggi harga

saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan

kepada pemegang saham berupa keuntungan yang lebih besar pula (Agus Sartono,

2001). Robert Ang (1997) dalam Asih, 2006:26 secara sederhana menyatakan

bahwa Price To Book Value (PBV) merupakan rasio pasar (market ratio) yang

21

Price to Book Value merupakan rasio yang dapat digunakan untuk

mengukur nilai perusahaan. Menurut Ang (1997) secara sederhana menyatakan

bahwa PBV merupakan rasio pasar yang digunakan untuk mengukur kinerja

harga pasar saham terhadap nilai bukunya. PBV menunjukkan kemampuan

perusahaan menciptakan nilai perusahaan dalam bentuk harga terhadap modal yang

tersedia. Dengan semakin tinggi PBV berarti perusahaan dapat dikatakan berhasil

menciptakan nilai dan kemakmuran pemilik.

Rasio ini dihitung dengan formula sebagai berikut (Robert Ang, 1997):

Price Book Value = � �

� �

Book Value Share digunakan untuk mengukur nilai shareholders equity

atas setiap saham, dan besarnya nilai Book Value Share dihitung dengan cara

membagi total shareholders equity dengan jumlah saham yang beredar. Menurut

Damodaran (2001) rasio PBV mempunyai beberapa keunggulan sebagai berikut :

1. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat

diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan

metode discounted cash flow dapat menggunakan price book value sebagai

perbandingan

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua

perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan

yang sama sebagai petunjuk adanya under atau overvaluation.

3. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai

dengan menggunakan Price Earning Ratio (PER) dapat dievaluasi

22

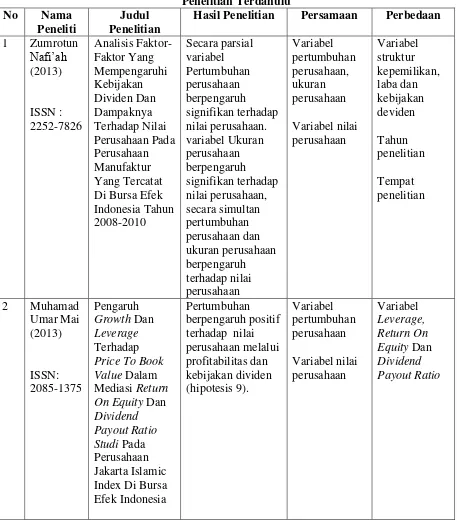

2.1.4 Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk mengetahui faktor-faktor yang

mempengaruhi price book value. Penelitian tersebut diantaranya sebagai berikut :

Penelitian yang dilakukan oleh Zumrotun Nafi’ah (2013) dengan judul

penelitian Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen Dan

Dampaknya Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang

Tercatat Di Bursa Efek Indonesia Tahun 2008-2010. Variabel yang digunakan yaitu

struktur kepemilikan, pertumbuhan perusahaan, laba, ukuran perusahaan,

kebijakam deviden dan nilai perusahaan. Hasil yang diperoleh ialah variabel

Pertumbuhan perusahaan berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur yang tercatat di Bursa Efek Indonesia tahun 2008-2010,

variabel Ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur yang tercatat di Bursa Efek Indonesia tahun 2008-2010,

variabel struktur kepemilikan, pertumbuhan perusahaan, laba, ukuran perusahaan,

dan kebijakan dividen dapat digunakan untuk memprediksi nilai perusahaan pada

perusahaan manufaktur yang tercatat di Bursa Efek Indonesia tahun 2008-2010,

maka dapat disimpulkan bahwa variabel independen dalam penelitian ini secara

bersama-sama (simultan) berpengaruh terhadap variabel dependen yaitu Nilai

Perusahaan.

Penelitian yang dilakukan oleh Muhamad Umar Mai (2013) dengan judul

penelitian Pengaruh Growth Dan Leverage Terhadap Price To Book Value Dalam

Mediasi Return On Equity Dan Dividend Payout Ratio Studi Pada Perusahaan