ANALISIS PENGARUH CASH POSITION, KEBIJAKAN HUTANG, FIRM SIZE, PROFITABILITAS DAN PERTUMBUHAN INVESTASI TERHADAP

DIVIDEN PAYOUT RATIO PADA SEKTOR DAN SUBSEKTOR MANUFAKTUR DI BEI

TESIS

Oleh

CLARA DANICA

117019007/ IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2013

S E K

O L A

H

P A

S C

A S A R JA N

ANALISIS PENGARUH CASH POSITION, KEBIJAKAN HUTANG, FIRM SIZE, PROFITABILITAS DAN PERTUMBUHAN INVESTASI TERHADAP

DIVIDEN PAYOUT RATIO PADA SEKTOR DAN SUBSEKTOR MANUFAKTUR DI BEI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

CLARA DANICA

117019007/ IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

”Analisis Pengaruh Cash Position, Kebijakan Hutang, Firm Size, Profitabilitas dan Pertumbuhan Investasi terhadap Dividen Payout Ratio pada Sektor dan Subsektor Manufaktur di BEI”

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga

sebelumnya. Sumber–sumber data dan informasi yang digunakan telah dinyatakan secara benar

dan jelas.

Medan, April 2013

Yang membuat pernyataan

Clara Danica

117019007

THE ANALYSIS OF THE IMPACT OF CASH POSITION, LOAN POLICY, FIRM SIZE, PROFITABILITY AND THE GROWTH OF INVESTMENT ON DEVIDEND PAYOUT RATIO IN THE MANUFACTURE SECTOR AND SUBSECTOR IN THE INDONESIAN

STOCK EXCHANGE (BEI) ABSTRACT

The manufacturing company is a industrial sector give big contribution to the economic growth of Indonesia’s economic growth. The problem was faced that many manufacturing company which was registered in the Indonesian Stock Exchange which did not pay for the dividend continuously. This matter connected with cash position, loan policy, firm size, profitability and the growth of investment from those manufacturing company.

The research question was: How does cash position, loan policy, firm size, profitability and investation growth impact dividend payout ratio on manufacturing sector and subsector registered in Indonesian Stock Exchange simultaneously and partially.

This quantitative, descriptive study employee the theory Financial Management related to Dividend Payout Policy and Financial Ratio. The population of this study

At the level significance α = 5%, the results of this study simultaneously showed that cash position, loan policy, firm size, profitability and the growth of investment had influence on the dividend payout ratio of manufacturing sector and subsector in the Indonesian Stock Exchange.

was 134 manufacturing companies registered in the Indonesian Stock Exchange and 26 manufacturing companies were selected as the samples for this study based on criteria determined in this research. The data analysis obtained were analyzed theory multiple Linear Regression Analysis by using dummy variable.

At the level of significance α = 5% the result of study partially showed that on manufacturing sector and subsector of consumption good industry, cash position, firm size, and profitability had significant influence on the dividend payout ratio. While the variable of loan policy and investment growth did not have any significant influence on dividend payout ratio. Partially the result of study on basic chemical industry and multi various industry subsectors showed that cash position, firm size, and investment growth had a significant influence on the dividend payout ratio. While loan policy and profitability did not have significant influence on the dividend payout ratio.

The implication of this study was if the investor expected steady dividend level, they ought to do investment on consumption good subsector industry by considering; cash position ratio, firm size, profitability and investment growth.

Keywords: Cash Position, Loan Policy, Firm Size, Profitability, Investment Growth, Dividend Payout Ratio, Dummy.

ANALISIS PENGARUH CASH POSITION, KEBIJAKAN HUTANG, FIRM SIZE, PROFITABILITAS DAN PERTUMBUHAN INVESTASI TERHADAP

DIVIDEND PAYOUT RATIO PADA SEKTOR DAN SUBSEKTOR MANUFAKTUR DI BEI

ABSTRAK

Perusahaan manufaktur merupakan sektor industri yang memberikan kontribusi yang cukup besar dalam pertumbuhan ekonomi Indonesia. Permasalahan yang dihadapi adalah bahwa banyak jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang tidak membayar dividen secara terus menerus. Hal ini berkaitan dengan cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasidari perusahaan manufaktur tersebut.

Rumusan masalah dalam penelitian ini : Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasi terhadap dividend payout ratio pada sektor dan subsektor manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial?

Teori yang digunakan dalam penelitian ini adalah teori Manajemen Keuangan yang berkaitan dengan Kebijakan Pembayaran Dividen dan Rasio Keuangan. Jenis penelitian ini adalah deskriptif kuantitatif. Populasi pada penelitian ini adalah 134 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan sampel dalam penelitian ini berjumlah 26 perusahaan manufaktur sesuai dengan kriteria yang telah ditetapkan pada penelitian ini. Metode analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan variabel dummy.

Pada tingkat signifikansi α = 5%, menunjukkan bahwa hasil penelitian secara simultan cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasi berpengaruh terhadap dividend payout ratio pada sektor dan subsektor manufaktur di Bursa Efek Indonesia. Hasil penelitian secara parsial pada sektor manufaktur dan subsektor industri barang konsumsi menunjukkan bahwa cash position, firm size dan profitabilitas berpengaruh signifikan terhadap

dividend payout ratio. Sedangkan variabel kebijakan hutang dan pertumbuhan investasi tidak berpengaruh signifikan terhadap dividend payout ratio. Hasil penelitian secara parsial pada subsektor industri dasar kimia dan aneka industri menunjukkan bahwa cash position, firm size

dan pertumbuhan investasi berpengaruh signifikan terhadap dividend payout ratio. Sedangkan variabel kebijakan hutang dan profitabilitas tidak berpengaruh signifikan terhadap dividend payout ratio.

Implikasi dari penelitian ini adalah bahwa apabila investor ingin memperoleh pembayaran dividen yang stabil maka sebaiknya lebih memilih subsektor industri barang konsumsi dengan memperhatikan nilai dari variabel yang mempengaruhi besar kecilnya pembagian dividen, yaitu: cash position, kebijakan hutang dan profitabilitas.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat-Nya kepada penulis sehingga dengan semangat berkat dan rahmat dari-Nya penulis dapat menyelesaikan tesis pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang berjudul “Analisis Pengaruh Cash Position, Kebijakan Hutang,

Firm Size, Profitabilitas dan Pertumbuhan Investasi Terhadap Dividend Payout Ratio Pada Sektor dan Subsektor Manufaktur di BEI”.

Penulis telah banyak mendapat bimbingan dan bantuan dari berbagai pihak baik secara moril dan materil. Untuk itu dalam kesempatan ini izinkanlah penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K)., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M. Sc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA., selaku Sekretaris Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia F, MBA, Ak., selaku Ketua Komisi Pembimbing yang telah memberikan pengarahan, bimbingan dan saran kepada penulis dalam menyelesaikan tesis ini. 6. Bapak Dr Parapat Gultom, MSIE., selaku Anggota Komisi Pembimbing yang telah

memberikan pengarahan, bimbingan dan saran kepada penulis dalam menyelesaikan tesis ini. 7. Bapak Prof Dr Amrin Fauzi., selaku Komisi Pembanding yang telah memberikan pengarahan

dan saran demi kesempurnaan tesis ini.

8. Ibu Dr. Isfenti Sadalia, ME., selaku Komisi Pembanding yang telah memberikan pengarahan dan saran demi kesempurnaan tesis ini.

9. Ibu Dr. Elisabeth Siahaan, M,Ec., selaku Komisi Pembanding yang telah memberikan pengarahan dan saran demi kesempurnaan tesis ini.

11.Seluruh Staff Administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, yaitu: Kak Juli, Bang Galih, Kak Dori, Kak Yusna, Bang Ari. 12.Kedua orang tua penulis: Mafda Rio Sipayung dan Syahnah Fransisca Purba serta kedua adik

penulis: Dafrosa Megawati dan Daniel Hugo yang telah memberikan dukungan, semangat dan doa kepada penulis dalam menyusun tesis ini.

13.Deus Levolt Sihombing yang telah memberikan dukungan, semangat dan doa kepada penulis dalam menyusun tesis ini hingga selesai.

14.Rekan-rekan mahasiswa MIM 2011 kelas paralel angkatan XXI, yaitu: Devi, Mela, Gloria, Ainun, Glori, Iwani, Nirma, Sri Dirmayanti, Dewi, Adventris, Yuni, Noperindo, Amri, Ilham, Aulia, Rizal, Maulizar, Fahmi, Jona, Edi, Kusnandar, Saiful, Iwan, Wiliam, Saduriman, Adil, Syahputra, Lukman, Rudy, Hendra, Manson, Hadi.

15.Sahabat Kamsaw: Devona Reginaldis, Maria Rosa Anggraini, Caroline Imaculatta.

Penulis menyadari tesis ini belum sempurna, namun diharapkan akan dapat memberikan manfaat bagi semua pihak khususnya bagi perkembangan penulisan dalam bidang Ilmu Manajemen Keuangan. Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi pembaca dan khususnya bagi rekan mahasiswa lainnya.

Medan, April 2013

Penulis

RIWAYAT HIDUP

Clara Danica, lahir di Jakarta pada tanggal 08 Juni 1987. Anak pertama dari dua bersaudara, dari pasangan Mafda Rio Sipayung dan Syahnah Fransisca Purba.

Pendidikan di mulai dari Sekolah Dasar Negeri Jatirahayu II Bekasi tamat dan lulus tahun 1999, kemudian melanjutkan pendidikan ke Sekolah Lanjutan Tingkat Pertama (SLTP) Swasta Trisakti 1 Medan, tamat dan lulus tahun 2002. Selanjutnya meneruskan Pendidikan ke Sekolah Menengah Umum (SMU) Negeri 5 Medan, tamat dan lulus pada tahun 2005. Tahun 2005 melanjutkan ke jenjang pendidikan Strata 1 Fakultas Ekonomi Jurusan Manajemen di Universitas Sumatera Utara, tamat dan lulus tahun 2009. Tahun 2011 mengikuti pendidikan di Program Studi S-2 Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

Sejak Juni 2010 sampai saat ini bekerja di PT Bank Sumut Cabang Utama Medan dan saat ini menempati posisi sebagai analis kredit.

Medan, April 2013

Clara Danica

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jumlah Sektor Manufaktur yang Membagikan Dividen Periode

4.32 Hasil Uji F Subsektor Industri Dasar dan Kimia ... 94

4.33 Hasil Uji F Subsektor Aneka Industri ... 95

4.34 Hasil Uji F Subsektor Industri Barang Konsumsi... 95

4.35 Koefisien Determinasi Subsektor Industri Dasar dan Kimia ... 96

4.36 Koefisien Determinasi Subsektor Aneka Industri ... 97

DAFTAR GAMBAR

Nomor Judul Halaman

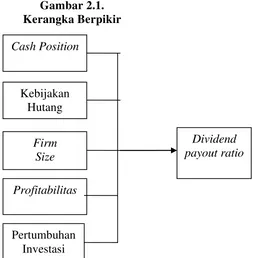

2.1 Kerangka Berpikir ... 41 4.1 Hasil Uji Heterokedastisitas Sektor Manufaktur ... 77 4.2 Hasil Uji Heterokedastisitas Subsektor Industri Dasar dan Kimia... 87 4.3 Hasil Uji Heterokedastisitas Subsektor Aneka Industri ... 88 4.4 Hasil Uji Heterokedastisitas Subsektor Industri Barang Konsumsi... 88

THE ANALYSIS OF THE IMPACT OF CASH POSITION, LOAN POLICY, FIRM SIZE, PROFITABILITY AND THE GROWTH OF INVESTMENT ON DEVIDEND PAYOUT RATIO IN THE MANUFACTURE SECTOR AND SUBSECTOR IN THE INDONESIAN

STOCK EXCHANGE (BEI) ABSTRACT

The manufacturing company is a industrial sector give big contribution to the economic growth of Indonesia’s economic growth. The problem was faced that many manufacturing company which was registered in the Indonesian Stock Exchange which did not pay for the dividend continuously. This matter connected with cash position, loan policy, firm size, profitability and the growth of investment from those manufacturing company.

The research question was: How does cash position, loan policy, firm size, profitability and investation growth impact dividend payout ratio on manufacturing sector and subsector registered in Indonesian Stock Exchange simultaneously and partially.

This quantitative, descriptive study employee the theory Financial Management related to Dividend Payout Policy and Financial Ratio. The population of this study

At the level significance α = 5%, the results of this study simultaneously showed that cash position, loan policy, firm size, profitability and the growth of investment had influence on the dividend payout ratio of manufacturing sector and subsector in the Indonesian Stock Exchange.

was 134 manufacturing companies registered in the Indonesian Stock Exchange and 26 manufacturing companies were selected as the samples for this study based on criteria determined in this research. The data analysis obtained were analyzed theory multiple Linear Regression Analysis by using dummy variable.

At the level of significance α = 5% the result of study partially showed that on manufacturing sector and subsector of consumption good industry, cash position, firm size, and profitability had significant influence on the dividend payout ratio. While the variable of loan policy and investment growth did not have any significant influence on dividend payout ratio. Partially the result of study on basic chemical industry and multi various industry subsectors showed that cash position, firm size, and investment growth had a significant influence on the dividend payout ratio. While loan policy and profitability did not have significant influence on the dividend payout ratio.

The implication of this study was if the investor expected steady dividend level, they ought to do investment on consumption good subsector industry by considering; cash position ratio, firm size, profitability and investment growth.

Keywords: Cash Position, Loan Policy, Firm Size, Profitability, Investment Growth, Dividend Payout Ratio, Dummy.

ANALISIS PENGARUH CASH POSITION, KEBIJAKAN HUTANG, FIRM SIZE, PROFITABILITAS DAN PERTUMBUHAN INVESTASI TERHADAP

DIVIDEND PAYOUT RATIO PADA SEKTOR DAN SUBSEKTOR MANUFAKTUR DI BEI

ABSTRAK

Perusahaan manufaktur merupakan sektor industri yang memberikan kontribusi yang cukup besar dalam pertumbuhan ekonomi Indonesia. Permasalahan yang dihadapi adalah bahwa banyak jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang tidak membayar dividen secara terus menerus. Hal ini berkaitan dengan cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasidari perusahaan manufaktur tersebut.

Rumusan masalah dalam penelitian ini : Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasi terhadap dividend payout ratio pada sektor dan subsektor manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial?

Teori yang digunakan dalam penelitian ini adalah teori Manajemen Keuangan yang berkaitan dengan Kebijakan Pembayaran Dividen dan Rasio Keuangan. Jenis penelitian ini adalah deskriptif kuantitatif. Populasi pada penelitian ini adalah 134 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan sampel dalam penelitian ini berjumlah 26 perusahaan manufaktur sesuai dengan kriteria yang telah ditetapkan pada penelitian ini. Metode analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan variabel dummy.

Pada tingkat signifikansi α = 5%, menunjukkan bahwa hasil penelitian secara simultan cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasi berpengaruh terhadap dividend payout ratio pada sektor dan subsektor manufaktur di Bursa Efek Indonesia. Hasil penelitian secara parsial pada sektor manufaktur dan subsektor industri barang konsumsi menunjukkan bahwa cash position, firm size dan profitabilitas berpengaruh signifikan terhadap

dividend payout ratio. Sedangkan variabel kebijakan hutang dan pertumbuhan investasi tidak berpengaruh signifikan terhadap dividend payout ratio. Hasil penelitian secara parsial pada subsektor industri dasar kimia dan aneka industri menunjukkan bahwa cash position, firm size

dan pertumbuhan investasi berpengaruh signifikan terhadap dividend payout ratio. Sedangkan variabel kebijakan hutang dan profitabilitas tidak berpengaruh signifikan terhadap dividend payout ratio.

Implikasi dari penelitian ini adalah bahwa apabila investor ingin memperoleh pembayaran dividen yang stabil maka sebaiknya lebih memilih subsektor industri barang konsumsi dengan memperhatikan nilai dari variabel yang mempengaruhi besar kecilnya pembagian dividen, yaitu: cash position, kebijakan hutang dan profitabilitas.

BAB I PENDAHULUAN

1. 1. Latar Belakang

Dividen merupakan salah satu bentuk peningkatan wealth pemegang saham. Investor

lebih menyukai untuk mendapatkan tingkat pengembalian investasinya semakin tinggi dari

waktu ke waktu. Tingkat pengembalian investasi berupa pendapatan dividen tidak mudah

diprediksi. Hal itu disebabkan kebijakan dividen adalah kebijakan yang menimbulkan dilema

bagi pihak manajemen perusahaan.

Kebijakan dividen dianalogikan sebagai puzzle karena kebijakan dividen merupakan teka

teki yang sulit dijelaskan dan selalu menimbulkan tanda tanya bagi investor, kreditor dan

kalangan akademisi. Penetapan jumlah yang tepat untuk dibayarkan sebagai dividen merupakan

keputusan finansial yang sulit bagi pihak manajemen. Perusahaan mengahadapi masalah dalam

hal alokasi laba yang mereka peroleh. Pihak manajemen harus membuat keputusan yang tepat

dalam menentukan besarnya laba yang akan didistribusikan kepada pemegang saham dan yang

akan dipertahankan sebagai reinvestasi untuk membiayai kegiatan operasional perusahaan

selanjutnya.

Pihak manajemen harus mampu membuat keputusan yang tepat untuk mengalokasi

sejumlah laba yang telah diperoleh oleh perusahaan karena bila keputusan dalam alokasi tersebut

salah maka akan menimbulkan masalah keagenan. Laba ditahan dapat digunakan sebagai sumber

pembiayaan internal. Namun jika laba yang ditahan semakin tinggi berarti pembayaran dividen

akan semakin kecil dan begitu sebaliknya. Masalah keagenan juga potensial mengurangi

keputusan meningkatkan kesejahteraan pemegang saham. Alasannya karena pihak manajemen

untuk mengurangi masalah keagenan tersebut. Oleh karena itu, pihak manajemen harus mampu

untuk memprediksi kebijakan dividen perusahaan.

Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil

karena dengan kestabilitasan dividen akan meningkatkan kepercayaan pemegang saham terhadap

perusahaan. Para pemegang saham yang tidak bersedia mengambil resiko tinggi (risk aversion)

tentu akan memilih dividen daripada capital gain. Para pemegang saham seperti ini biasanya

termasuk golongan investor jangka pendek dan sangat cermat mempertimbangkan kemana

dananya akan diinvestasikan. Investor seperti ini tidak berniat untuk mengambil resiko demi

capital gain pada masa yang akan datang. Hal ini sesuai dengan the bird in the hand theory yang

dikemukakan oleh Myron Gordon dan John Lintner yang menyatakan bahwa pembayaran

dividen mengurangi ketidakpastian dan resiko (Atmaja, 2008: 287). Dividen sekarang lebih

menguntungkan dibandingkan dengan saldo laba kerena ada kemungkinan bahwa nantinya saldo

tersebut tidak menjadi dividen pada masa yang akan datang.

Sumber dana untuk membiayai kegiatan operasional perusahaan berasal dari sumber dana

internal yang berbiaya murah dan sumber dana eksternal yang relatif lebih mahal yang berupa

pinjaman dari kreditur. Dalam teori pecking order yang dikemukakan oleh Myers (Breley,

Richard A. and Stewart C. Myers, 2001: 492-493), perusahaan mempunyai kecenderungan untuk

menentukan pemilihan sumber pendanaan yaitu internal equity terlebih dahulu kemudian baru

menggunakan hutang dan ekuitas yang diperoleh dari stock issues. Apabila internal equity

dianggap tidak mencukupi maka kemudian baru menggunakan external equity. Hal ini

dikarenakan sumber dana internal lebih murah daripada menggunakan dana eksternal.

Kebijakan pembayaran dividen tergambar pada Dividend Payout Rationya (rasio

tunai. Kondisi likuiditas yang tergambar melalui rasio cash position (posisi kas), kebijakan

hutang yang tergambar melalui Debt to Equty Ratio, firm size (ukuran perusahaan) tergambar

melalui log natural jumlah aktiva setiap tahunnya, profitabilitas tergambar melalui rasio return

on assets (laba terhadap aktiva) dan pertumbuhan investasi tergambar melalui perubahan total

assets pada tahun ini dan tahun sebelumnya.

Perusahaan yang membagi dividen akan membutuhkan dana perusahaan secara tunai

yang cukup besar. Oleh karena itu, pihak manajemen akan melihat kondisi likuiditas perusahaan

untuk membagikan dividen secara tunai. Dalam penelitian ini, posisi likuiditas perusahaan

terlihat dari cash position. Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen karena dividen bagi perusahaan merupakan kas keluar maka semakin besar

posisi kas maka akan semakin besar kemampuan perusahaan untuk membayar dividen.

Berdasarkan penelitian yang dilakukan oleh Nasution (2004) bahwa cash position memiliki

pengaruh terhadap pembayaran dividen pada perusahaan Manufaktur yang terdaftar di Bursa

Efek Indonesia. Namun penelitian yang dilakukan oleh Imran (2011) bahwa variabel cash tidak

memiliki pengaruh terhadap pembayaran dividen pada sektor engineering di Pakistan.

Kebijakan hutang diproksikan dengan rasio debt to equity ratio yang mencerminkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh

beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin

besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan

semakin besar pula jumlah kewajibannya. Jika beban hutang semakin tinggi, maka kemampuan

perusahaan untuk membagi dividen akan semakin rendah, sehingga debt to equity ratio

mempunyai hubungan negatif dengan dividend payout ratio. Berdasarkan penelitian yang

memiliki pengaruh terhadap pembayaran dividen pada perusahaan yang makanan dan minuman

terdaftar di Bursa Efek Indonesia. Namun penelitian yang dilakukan oleh Nasution (2004) bahwa

debt to equity ratio tidak memiliki pengaruh terhadap pembayaran dividen pada perusahaan

manufaktur di Bursa Efek Jakarta.

Ukuran perusahaan (size) berhubungan dengan fleksibilitas dan kemanpuan untuk

mendapatkan dana dan mendapatkan laba dengan melihat pertumbuhan penjualan perusahaan.

Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga akan

memungkinkan bagi perusahaan untuk membayar dividen kepada pemegang saham dalam

jumlah yang besar. Perusahaan yang memiliki asset besar cenderung untuk membayar dividen

dalam jumlah yang besar untuk menjaga reputasi di kalangan investor. Dengan demikian

perusahaan besar tersebut tidak memerlukan laba ditahan yang cukup besar untuk membiayai

investasi perusahaannya pada masa yang akan datang. Berdasarkan penelitian yang dilakukan

oleh Nasution (2004) bahwa firm size memiliki pengaruh terhadap pembayaran dividen pada

perusahaan manufaktur terdaftar di Bursa Efek Jakarta. Namun penelitian yang dilakukan oleh

Puspita (2009) bahwa firm size tidak memiliki pengaruh terhadap pembayaran dividen pada

perusahaan manufaktur di Bursa Efek Indonesia.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa

yang akan datang dan merupakan indikator dari keberhasilan operasi perusahaan. Perusahaan

yang mempunyai profitabilitas yang tinggi akan menarik minat investor untuk menanamkan

modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Profitabilitas

diproksikan dengan return on assets menunjukkan kemampuan modal yang diinvestasikan dalam

total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi return on assets maka

oleh Imran (2011) bahwa profitabilitas memiliki pengaruh terhadap pembayaran dividen pada

sektor engineering di Pakistan . Namun penelitian yang dilakukan oleh Nasution (2004) bahwa

profitabilitas tidak memiliki pengaruh terhadap pembayaran dividen pada perusahaan

manufaktur di Bursa Efek Jakarta.

Pertumbuhan investasi juga mempengaruhi besar kecilnya pembayaran dividen. Jika

pertumbuhan investasi yang dilakukan besar maka jumlah dividen yang akan dibagikan akan

kecil. Perusahaan dengan perkembangan cepat membutuhkan lebih besar dana untuk melakukan

investasi. Kebutuhan dana pertama kali dipenuhi dari internal equity sehingga akan

memungkinkan sebagian besar laba akan dialokasikan ke retained earning yang menyebabkan

pembayaran dividen kecil. Perusahaan mempunyai kecenderungan untuk menentukan pemilihan

sumber pendanaan yaitu internal equity terlebih dahulu kemudian baru menggunakan hutang dan

ekuitas yang diperoleh dari stock issues. Berdasarkan penelitian yang dilakukan oleh Green,

Peter and Michael Pogue (1993) bahwa investasi memiliki pengaruh terhadap pembayaran

dividen pada perusahaan yang terdaftar di Bursa Efek Irlandia. Namun penelitian yang dilakukan

oleh Liono, Mudji Utami dan Liliana Inggrit Wijaya (2009) bahwa investasi tidak memiliki

pengaruh terhadap pembayaran dividen pada perusahaan makanan dan minuman di Bursa Efek

Indonesia. Besarnya pertumbuhan investasi yang dilakukan dapat diukur dari perubahan jumlah

asset tahun ini dan tahun sebelumnya.

Perusahaan yang terdaftar di BEI tidak semuanya membagikan dividen kepada para

pemegang sahamnya, baik itu dalam bentuk dividen tunai maupun dividen saham. Hal tersebut

disebabkan oleh adanya pertimbangan-pertimbangan perusahaan dalam membuat keputusan

ketetapan dan aturan yang menetapkan besar kecilnya pembayaran dividen yang tepat kepada

pemegang saham dengan jumlah yang efektif.

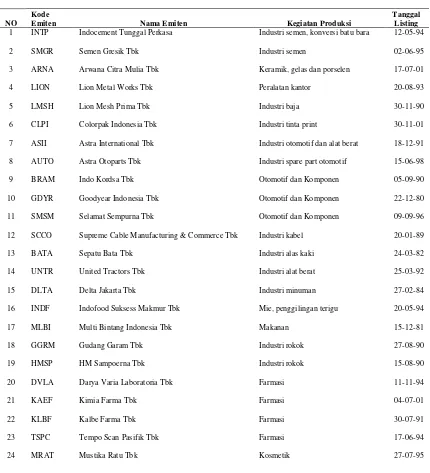

Sektor manufaktur merupakan jumlah sektor yang paling banyak yang terdaftar di Bursa

Efek Indonesia (BEI) bila dibandingkan sektor lain. Hal itu menunjukkan bahwa peran sektor

industri manufaktur dalam perekonomian di Indonesia menempati posisi dominan. Selain itu

sektor manufaktur juga merupakan sektor yang paling banyak membagikan dividen kepada para

pemegang sahamnya selama kurun periode 2008-2011 dibandingkan sektor lain yang terdaftar di

Bursa Efek Indonesia (BEI). Selama periode 2008-2011, ada sebanyak 26 perusahaan

manufaktur yang membagikan dividen kepada para pemegang sahamnya. Hal ini dapat dilihat

Tabel 1.1

Jumlah Emiten yang Terdaftar di BEI yang Membagi Dividen Periode 2008-2011

Emiten yang Terdaftar di BEI

Jumlah Perusahaan BEI Persentase Perusahaan

2. Transportasi dan Infrastruktur 22 4

3. Keuangan 11 5

4. Perdagangan, Jasa dan Investasi 66 3

Jumlah 193 7

TOTAL 352 41 100.00%

Sumber:

Dari Tabel 1.1 dapat kita lihat bahwa sektor manufaktur yang paling banyak membagikan

dividen secara berturut-turut selama periode 2008-2011, yaitu sebanyak 26 perusahan (70%).

Dan secara berturut adalah sektor penghasil bahan baku dan sektor jasa yang membagikan

dividen secara berturut-turut selama periode 2008-2011 ada sebanyak 7 perusahaan (17%) dan 5

perusahaan (13%).

Perkembangan perusahaan manufaktur setiap tahun meningkat dari pertumbuhan internal

perusahaan. Selama periode 2008-2011, jumlah perusahaan manufaktur yang terdaftar di BEI

Tabel 1.2

Jumlah Sektor dan Subsektor Manufaktur yang Terdaftar di BEI Periode 2008, 2009, 2010 dan 2011

Subsektor Manufaktur Jumlah Perusahaan yang Terdaftar di BEI

2008 2009 2010 2011

Industri Dasar dan Kimia 53 57 60 61

Aneka Industri 40 40 40 40

Industri Barang Konsumsi 30 31 32 33

TOTAL 123 128 132 134

Sumber:

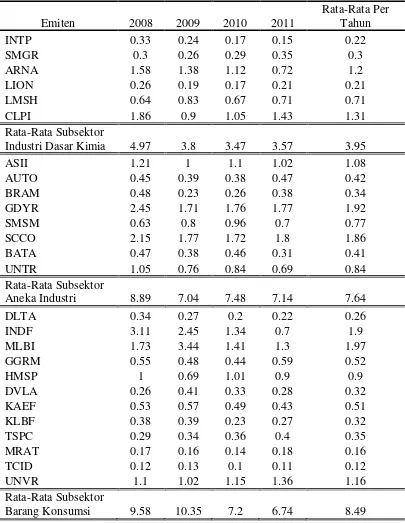

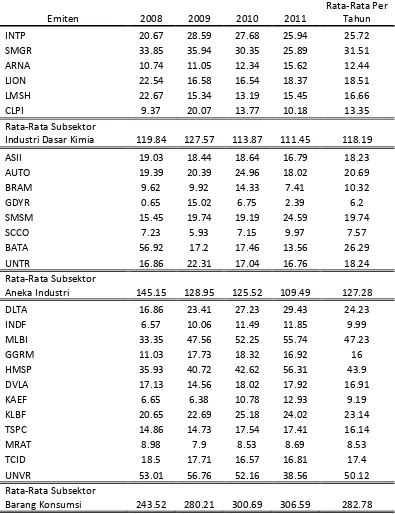

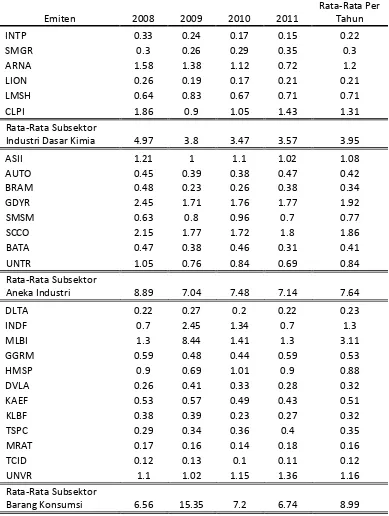

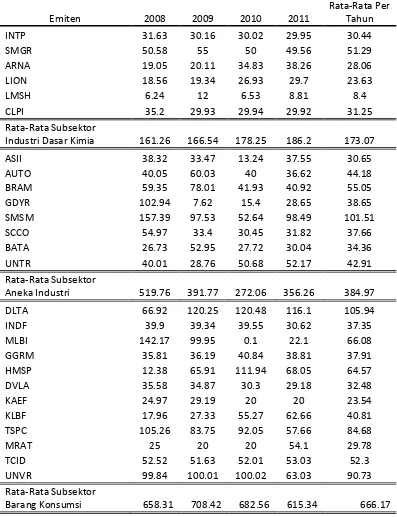

Sektor manufakur terdiri dari beberapa sub-sub sektor, antara lain: subsektor industri

dasar dan kimia, subsektor aneka industri dan subsektor industri barang konsumsi. Dari ketiga

subsektor manufaktur tersebut, subsektor industri barang konsumsi merupakan subsektor yang

paling banyak membagikan dividen secara berturut-turut kepada para pemegang sahamnya

selama kurun periode 2008-2011, yaitu ada sebanyak 12 emiten. Sedangkan untuk subsektor

industri dasar dan kimia serta subsektor aneka industri hanya ada 9 dan 8 emiten saja. Hal

terlihat pada Tabel 1.3 berikut:

Tabel 1.3

Jumlah Sektor dan Subsektor Manufaktur Yang Membagikan Dividen Periode 2008-2011

Subsektor Manufaktur Jumlah Perusahaan yang Membagikan Dividen

2008 2009 2010 2011 2008-2011

Industri Dasar dan Kimia 19 25 28 25 6

Aneka Industri 10 13 13 17 8

Industri Barang Konsumsi 15 13 17 20 12

TOTAL 44 51 58 62 26

Grafik 1.1

Jumlah Sektor dan Subsektor Manufaktur yang Terdaftar di BEI Periode 2008, 2009, 2010 dan 2011

Sumber

Grafik 1.2

Jumlah Sektor dan Subsektor Manufaktur di BEI yang Membagikan Dividen Periode 2008, 2009, 2010 dan 2011

Sumber

Dari Grafik 1.1 dapat kita lihat bahwa jumlah subsektor industri dasar dan kimia

merupakan subsektor yang jumlah emitennya paling banyak selama periode penelitian tahun

2008-2011 dibandingkan oleh subsektor manufaktur lainnya, yaitu subsektor aneka industri dan

subsektor industri barang konsumsi.

Dari Grafik 1.2 kita lihat bahwa pada tahun 2008 subsektor aneka industri adalah

subsektor yang paling sedikit membagikan dividen, yaitu 10 emiten sedangkan subsektor industri

dasar dan kimia adalah yang paling banyak membagikan dividen, yaitu 19 emiten. Pada tahun

paling sedikit membagikan dividen, yaitu 13 emiten sedangkan subsektor industri dasar dan

kimia adalah yang paling banyak membagikan dividen, yaitu 25 emiten. Pada tahun 2010

subsektor aneka industri adalah subsektor yang paling sedikit membagikan dividen, yaitu 13

emiten sedangkan subsektor industri dasar dan kimia adalah yang paling banyak membagikan

dividen, yaitu 28 emiten. Pada tahun 2011 subsektor aneka industri adalah subsektor yang paling

sedikit membagikan dividen, yaitu 17 emiten sedangkan subsektor industri dasar dan kimia

adalah yang paling banyak membagikan dividen, yaitu 25 emiten. Subsektor industri dasar dan

kimia merupaka subsektor yang paling banyak membagikan dividen setiap tahunnya (2008,

2009, 2010 dan 2011) namun subsektor industri barang konsumsi adalah subsektor yang paling

konsekuen dalam membagikan dividen secara berturut-turut selama periode penelitian, yaitu

2008-2011.

Dalam tulisan laporan Bank Dunia yang berjudul: ’’

Industri manufaktur adalah sektor yang paling dominan yang memberikan kontribusi

sangat besar terhadap pertumbuhan sektor industri di Indonesia. Kontribusi terbesar

Mempercepat Laju: Revitalisasi

Pertumbuhan di Sektor Manufaktur Indonesia’’ yang diluncurkan oleh kepala perwakilan Bank

Dunia di Indonesia, Stefan Koeberle menyatakan bahwa sektor manufaktur merupakan

pendorong utama pertumbuhan berkualitas, cepat dan stabil bagi perekonomian secara

keseluruhan. Sektor ini dinilai lebih tahan terhadap volatilitas harga di pasar internasional

sehingga semakin besar kontribusi sektor manufaktur terhadap Produk Domestik Bruto (PDB)

maka akan semakin stabil perekonomian suatu negara (Antara News, 10 Oktober 2012).

Produk

Domestik Bruto (PDB) sejak tahun 1980 adalah berasal dari industri manufaktur. Bahkan pada

periode 1980-1995, sektor industri manufaktur mampu mengubah status Indonesia menjadi

Menurut Kementrian Perindustrian dan Perdagangan terdapat 9 sektor yang memberikan

kontribusi terhadap Produk Domestik Bruto (PDB), antara lain :

Tabel 1.4

(1) sektor pertanian, peternakan, kehutanan dan perikanan, (2) sektor pertambangan dan

penggalian, (3) sektor industri pengolahan, yang terdiri dari sektor migas dan non migas

(manufaktur), (4) sektor listrik, gas dan air bersih, (5) sektor konstruksi, (6) sektor perdagangan,

hotel dan restoran, (7) sektor pengangkutan dan komunikasi, (8) sektor keuangan, real estate dan

jasa perusahaan, (9) sektor jasa-jasa. Pada sektor industri pengolahan, sektor industri non migas

(manufaktur) merupakan sektor yang lebih banyak memberikan kontribusi terhadap Produk

Domestik Bruto (PDB). Hal ini dapat kita lihat pada tabel 1.4 berikut :

Kontribusi Sektor Ekonomi terhadap Produk Domestik Bruto Periode 2008-2011

(PDB) Indonesia

Tahun Sektor Indutri Sektor Lainnya

Non Migas Migas

2008 23.01 4.80 72.19

2009 22.62 3.75 73.63

2010 21.55 3.27 75.18

2011 29.05 3.85 67.10

Sumber : www.kemenperin.go.id

Pertumbuhan internal perusahaan terlihat melalui kinerja keuangan dan prospek

perusahaan pada masa yang akan datang. Kondisi perusahaan yang terus berkembang dan

semakin maju tercermin dari semakin baiknya kinerja keuangan yang dimiliki oleh perusahaan

dan akan berdampak pada tingkat laba yang dihasilkan oleh perusahaan.

Perusahaan manufaktur dalam menjalankan operasionalnya mempunyai tujuan

menghasilkan laba yang berkesinambungan. Perusahaan manufaktur yang mampu menghasilkan

pemegang saham. Bagi perusahaan manufaktur, kebijakan pembayaran dividen merupakan salah

satu keputusan penting yang dipertimbangkan karena berkaitan dengan kepentingan investor

sebagai pemegang saham dan perusahaan. Dengan adanya pembagian dividen maka dapat

meningkatkan keyakinan kepada pemegang saham terhadap prospek perkembangan perusahaan

pada masa yang akan datang.

Investor sebagai pemilik modal tentunya mengharapkan perusahaan untuk dapat memberi

laba dalam bentuk dividen yang meningkat setiap tahunnya. Perusahaan harus melakukan

evaluasi kinerja keuangan perusahaan untuk dapat mengetahui kondisi keuangan perusahaan

sehingga kinerja perusahaannya semakin meningkat dan dapat memberikan kepercayaan kepada

para investornya dalam menanamkan modalnya di perusahaan.

Berdasarkan latar belakang tersebut, peneliti ingin melakukan penelitian dengan judul :

”Analisis Pengaruh Cash Position, Kebijakan Hutang, Firm Size, Profitabilitas dan Pertumbuhan

Investasi terhadap Dividend Payout Ratio pada Sektor dan Subsektor Manufaktur terdaftar di

BEI”.

1. 2. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka permasalahan yang akan diteliti

dalam penelitian ini adalah:

1. Bagaimana pengaruh cash position , kebijakan hutang, firm size, profitabilitas dan

pertumbuhan investasi terhadap Dividend Payout Ratio pada sektor Manufaktur yang

terdaftar di BEI secara simultan dan parsial?

2. Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan

pertumbuhan investasi terhadap Dividend Payout Ratio pada subsektor Industri Dasar

3. Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan

pertumbuhan investasi terhadap Dividend Payout Ratio pada subsektor Aneka Industri yang

terdaftar di BEI secara simultan dan parsial?

4. Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan

pertumbuhan investasi terhadap Dividend Payout Ratio pada subsektor Industri Barang

Konsumsi yang terdaftar di BEI secara simultan dan parsial?

1. 3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada sektor

Manufaktur yang terdaftar di BEI secara simultan dan parsial

2. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada Subsektor

Industri Dasar Kimia yang terdaftar di BEI secara simultan dan parsial

3. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada Subsektor

Aneka Industri yang terdaftar di BEI secara simultan dan parsial

4. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend payout ratio pada Subsektor

1. 4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak yaitu

sebagai berikut:

1. Sebagai salah satu dasar pertimbangan dan masukan bagi pihak perusahaan secara umum

untuk mengevaluasi kinerja keuangan perusahaan dan memperhatikan kondisi likuiditas,

leverage, ukuran perusahaan, profitabilitas, dan keputusan perusahaan dalam melakukan

investasi dalam menentukan kebijakan pembayaran dividen kepada para pemegang saham.

2. Sebagai bahan kajian ilmu dan menambah referensi penelitian bagi Program Studi Magister

Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

3. Sebagai peningkatan pemahaman dan menambah wawasan kepada peneliti dalam bidang

manajemen keuangan khususnya analisis rasio keuangan dalam kaitannya dengan kebijakan

pembayaran dividen.

4. Sebagai bahan referensi atau perbandingan bagi peneliti selanjutnya yang akan melakukan

penelitian pada masa yang akan datang demi mengembangkan ilmu pengetahuan baik secara

BAB II

TINJAUAN PUSTAKA

2. 1. Penelitian Terdahulu

Ada beberapa penelitian terdahulu mengenai faktor-faktor yang mempengaruhi

pembayaran dividend payout ratio. Hal ini dapat dilihat pada Tabel 2.1 berikut ini:

Tabel 2.1 investment dan Financial Decision

mempengaruhi dalam pembayaran dividen pada perusahaan yang terdaftar di Bursa Efek Irlandia. Keputusan dividen akan muncul yang akan diambil dengan mengacu pada faktor eksogen stabilitas dividen, namun pertimbangan lainnya juga dipengaruhi oleh Investment dan

Financial Decision. Hasil ini mendukung argumen bahwa perusahaan Irlandia

Dilakukan Uji F dan Uji t, hasilnya adalah sebagai berikut:

Hasil Uji Serempak (Uji F) menunjukkan semua variabel mempunyai pengaruh secara signifikan terhadap Dividend payout ratio.

Hasil Uji Secara Parsial (Uji t)

menunjukkan variabel Cash Position (CP), Firm Size dan Growth yang mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Debt to Equity Ratio (DER) dan Profitability tidak mempunyai pengaruh yang signifikan terhadap

Dilakukan Uji F dan Uji t, hasilnya adalah sebagai berikut:

Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio.

mempunyai pengaruh signifikan terhadap Dividend Payout Ratio.

Sedangkan variabel bebas lainnya, yaitu Growth dan Market to Book Value

(MTBV) tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio Liono,

Financial Leverage memiliki pengaruh terhadap Kebijakan Dividen sedangkan Investasi tidak memiliki pengaruh terhadap Kebijakan Dividen pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Puspita

Dilakukan Uji F dan Uji t, hasilnya adalah sebagai berikut:

Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel berpengaruh secara signifikan terhadap Dividend Payout Ratio.

Hasil Uji Secara Parsial (Uji t)

menunjukkan bahwa variabel Cash Ratio, Return on Assets (ROA) dan Growth mempunyai pengaruh secara signifikan positif terhadap Dividend payout ratio (DPR). Sedangkan Size,Debt to Total Assets (DTA) dan Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap Dividend Payout Ratio (DPR). Kadir (2010) Analisis Faktor-Faktor

Dilakukan Uji F dan Uji t, hasilnya adalah sebagai berikut:

Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio (DPR).

Hasil Uji Secara Parsial (Uji t) menunjukkan bahwa hanya variabel Current Ratio (CR) yang tidak mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Return on Investment (ROI), Debt to Equity Ratio (DER) dan Assets Turnover mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio (DPR).

Dilakukan Uji F dan Uji t, hasilnya adalah sebagai berikut:

Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio.

Hasil Uji Secara Parsial (Uji t)

signifikan terhadap Dividend Payout Ratio

Dilakukan Uji F dan Uji t, hasilnya adalah sebagai berikut:

Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio.

Hasil Uji Secara Parsial (Uji t) pada sektor manufaktur dan subsektor industri barang konsumsi menunjukkan bahwa variabel Cash Position, Firm Size dan Profitabilitas mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel Kebijakan Hutangdan

Pertumbuhan Investasi tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio.

Hasil Uji Secara Parsial (Uji t) pada subsektor industri dasar kimia dan subsektor aneka industri menunjukkan bahwa variabel Cash Position, Firm Size dan Pertumbuhan Investasi mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel Kebijakan Hutangdan Profitabilitas tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio

2. 2. Dividen

2.2.1 Pengertian Dividen

Dividen tunai yang diharapkan merupakan variabel pengembalian utama dimana pemilik

dan investor akan menentukan nilai saham. Dividen tunai adalah sumber aliran kas untuk

pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan

datang. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen karena

merupakan bentuk pembiayaan intern (Sundjaja dan Barlian, 2002: 332).

Mathur (1988: 279) menyatakan “Dividend, in the normal use of the word, refer to that

portion of retained earnings that is paid to stockholders. Dividend policy refers to the policy of

guidelines that management uses in establishing the portion of retained earnings that is to be

to shareholders of a corporation out of earnings”. Keown, Scott, Martin and Petty (1999: 581)

menyatakan ’’A firm’s dividend policy include two basic components. First, the dividend payout

ratio indicates. The amount of dividend paid relative to the company’s earnings. The second

component is the stability of the devidends over time’’. Kemudian Tampubolon (2005: 183)

berpendapat pendapatan korporasi yang dibagikan kepada pemegang saham disebut sebagai

dividen.

Keuntungan yang diperoleh investor atau pemegang saham dapat berupa capital gain dan

dividen. Capital gain adalah perolehan keuntungan dari selisih lebih antara harga jual dengan

harga beli saham sedangkan dividen merupakan pendapatan yang diterima pemegang saham

secara periodik dari sebagian laba bersih yang disisihkan oleh perusahaan. Dividen juga

merupakan sebagai harapan bagi para investor, artinya pada titik tertentu para investor

mengharapkan adanya pembagian laba dari laba yang diperoleh perusahaan.

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan oleh dewan

direksi perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang dividen

setiap kuartal atau setengah tahunan melalui mengevaluasi posisi keuntungan periode lalu dan

menentukan posisi yang akan datang, menentukan jumlah dividen yang harus dibayar dan

menentukan tanggal-tanggal yang berkaitan dengan dividen tunai.

2.2.2 Pembayaran Dividen

Kebijakan dividen mencakup keputusan mengenai apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam

perusahaan. Salah satu komponen penting dalam kebijakan dividen adalah dividend payout ratio

yang menunjukkan jumlah dividen per saham (dividen per share) relatif terhadap pendapatan per

after tax) yang tersedia untuk pemegang saham biasa. Menurut Sartono (2001: 281): ”Kebijakan

dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan

investasi pada masa datang”.

Gitosudarmo dan Basri (2002: 227) berpendapat bahwa politik dividen berpengaruh baik

pada jangka panjang maupun bagian yang dibagikan kepada pemegang saham maka dalam hal

ini terdapat 2 (dua) pendekatan dalam membahas masalah dividen:

1. Sebagai kebijaksanaan pembelanjaan jangka panjang

Dalam pendekatan ini berpandangan bahwa semua laba sesudah pajak yang diperoleh oleh

perusahaan adalah merupakan sumber dana jangka panjang. Pengumuman atas pembagian

laba sebagai dividen berarti pengurangan terhadap sumber dana jangka panjang yang dapat

dipergunakan untuk membelanjai kebutuhan perkembangan usaha. Oleh karena itu

pembagian dividen akan berakibat penekanan terhadap perkembangan usaha ataupun

paksaan terhadap pencairan dana ekstern. Apabila perusahaan memiliki suatu rencana

pengembangan usaha yang cukup menggembirakan pada masa depan maka perlu dipupuk

sumber dana dari dalam perusahaan tersebut. Di samping itu apabila atas dasar pertimbangan

biaya kapital yang rendah dituntut untuk membentuk struktur kapital yang dikehendaki

diperbesarnya sumber dana modal sendiri.

2. Sebagai kebijaksanaan untuk memaksimumkan nilai perusahaan

Dalam pendekatan ini berpandangan bahwa kebijaksanaan dividen mempunyai pengaruh

yang kuat terhadap harga pasar dari saham yang beredar. Oleh karena itu maka manajer

didambakan oleh seorang investor dalam mengeluarkan uangnya untuk membeli saham

tersebut.

Menurut Tampubolon (2005: 185) ada beberapa kebijakan dividen yang dapat dilakukan

antara lain sebagai berikut:

1. Kebijakan Dividen yang Stabil (Stable Dividend per Share Policy)

Kebijaksanaan dividen yang stabil biasanya dilakukan korporasi yang mempunyai tingkat

risiko yang rendah. Walaupun dalam satu tahun korporasi menunjukkan kerugian dan tidak

memperoleh profit dividen, karena sudah menjadi suatu kebijaksanaan, maka dividen harus

tetap dipertahankan untuk dibayar, demi mempertahankan atau menghilangkan konotasi

negatif, baik terhadap investor yang sekarang maupun yang akan datang.

2. Rasio Konstan Pembayaran Dividen (Constant Dividend Pay Out Ratio)

Dengan kebijaksanaan seperti ini, suatu persentasi yang tetap dari pendapatan akan

dibayarkan sebagai dividen. Oleh karena net income selalu berbeda-beda, maka dividen yang

akan dibayarkan akan berbeda pula dengan pendekatan ini.

3. Kebijaksanaan Secara Kompromi (A Compromise Policy)

Kompromi adalah salah satu pendekatan yang terbaik di dalam menentukan kebijaksanaan

dividen. Dalam menentukan suatu kebijaksanaan, dapat ditentukan suatu cara untuk

mendapatkan jalan keluar yang sama–sama menguntungkan, baik kepada pemegang saham

maupun bagi manajemen korporasi.

4. Kebijaksanaan Dividen Secara Residu (Residual Dividend Policy)

Di dalam kesempatan investasi suatu korporasi yang tidak stabil, korporasi menginginkan

untuk mempertimbangkan suatu kebijaksanaan yang berfluktuasi. Dengan kebijaksanaan

kesempatan investasi dalam tahun tertentu. Dividen yang dibayarkan menunjukkan jumlah

residu (residual amount) dari pendapatan setelah kebutuhan investasi korporasi dapat

dipenuhi.

Brigham dan Houston (2001: 198) menyatakan bahwa ada tiga teori kebijakan dividen

dari preferensi investor, yaitu : teori ketidakrelevanan dividen, teori ”bird in the hand theory ”

dan teori preferensi pajak.

1. Teori Ketidakrelevanan Dividen (Dividend Irrelevance Theory)

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh

terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama teori ketidakrelevanan

dividen ini adalah Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa

nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba

dan risiko bisnisnya, artinya nilai suatu perusahaan tergantung semata–mata pada pendapatan

yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi diantara

dividen dan laba yang ditahan. Dengan demikian kebijakan dividen sebenarnya tidak relevan

untuk dipersoalkan.

2. Teori ”bird in the hand theory”

Myron Gordon dan John Linther berpendapat bahwa sesungguhnya investor jauh lebih

menghargai pendapatan yang diharapkan dari dividen daripada pendapatan yang diharapkan

dari keuntungan modal karena komponen hasil dividen, risikonya lebih kecil. Miller dan

Modigliani (MM) tidak setuju dan menganggap pendapat Gordon-Linther sebagai kekeliruan

”bird in the hand theory” karena menurut pandangan MM, kebanyakan investor

merencanakan untuk menginvestasikan kembali dividen mereka dalam saham dari

dari arus kas perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh tingkat

risiko arus kas operasinya, bukan oleh kebijakan pembagian dividennya.

3. Teori Preferensi Pajak

Teori preferensi pajak (tax preference theory) adalah suatu teori yang menyatakan bahwa

karena adanya pajak terhadap keuntungan dividen dan capital gain maka para investor lebih

menyukai capital gain karena dapat menunda pembayaran pajak.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai

berikut:

1. Jika manajemen percaya bahwa dividend irrelevance theory dari M-M itu benar maka

perusahaan tidak perlu memperhatikan besarnya dividen yang harus dibagikan.

2. Jika perusahaan menganut bird in the hand theory maka perusahaan harus membagi seluruh

EAT (Earning After Tax) dalam bentuk dividen.

3. Jika manajemen cenderung mempercayai tax preference theory maka perusahaan harus

menahan seluruh keuntungan atau dengan kata lain dividend payout ratio=0%.

Menurut Gitosudarmo dan Basri (2002: 230) ada beberapa kebijaksanaan dividen yang

dapat dilakukan yaitu:

1. Stable Dividend Policy (Kebijaksanaan Pembayaran Dividen yang Stabil)

Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang

tetap, stabil yang makin naik dan stabil yang semakin menurun. Jadi besarnya dividen yang

2. Fluctuating Dividend Policy (Kebijaksanaan Pembayaran Dividen yang Berfluktuasi)

Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat

keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya

dividen yang dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka

besarnya dividen yang dibayarkan juga rendah atau dapat dikatakan besarnya selalu

proporsional dengan tingkat keuntungannya.

3. Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy

Pada kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil

atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang

dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih

mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya

didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya

tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

Menurut Green, Peter dan Michael Pogue (1993: 69) menyatakan ada beberapa

kebijaksanaan dividen yang dapat dilakukan yaitu:

1. A residual dividend policy, ie the level of dividend payments is determined by investment and

financing policies, such that if there is a surplus of funds after the implementation of

investment and financing policies, dividend will be paid.

2. An independent dividend policy, ie the desired payment is selected and either investment or

financing policies, or both are adjusted. Clearly if this is the case, dividend will be

3. A simultaneous dividend poliicy, ie the dividend decision is neither totally residual or totally

independent, rather consideration is given to both exogenous factors and to investment and

financing policies.

2.2.3 Alasan yang Mempengaruhi Rasio Pembayaran Dividen

Ada beberapa alasan yang mempengaruhi kebijakan dividen antara lain (Sundjaja dan

Barlian, 2002: 339) :

1. Peraturan hukum

a. Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar dari laba

tahun-tahun yang lalu dan laba tahun berjalan.

b. Peraturan mengenai tindakan yang merugikan modal dengan melarang pembayaran

dividen yang berasal dari modal.

c. Peraturan mengenai tak mampu bayar artinya perusahaan boleh tidak membayar

dividen jika tidak mampu.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen.

Oleh karena dividen bagi perusahaan merupakan kas keluar maka semakin besar posisi

kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan

perusahaan untuk membayar dividen.

3. Membayar pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau untuk

pembayaran lainnya maka perusahaan dapat melunasi pinjamannya pada saat jatuh tempo

atau perusahaan dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman. Jika

4. Kontrak pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang seringkali

membatasi kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan aktiva

Semakin cepat pertumbuhan perusahaan semakin besar kebutuhannya untuk membiayai

pengembangan aktiva perusahaan. Semakin banyak dana yang dibutuhkan di kemudian

hari, semakin banyak laba yang harus ditahan dan tidak dibayarkan.

6. Tingkat pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk dividen yang

dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan

maupun tempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan

bagaimana keuntungan di kemudian hari. Maka perusahaan seperti itu kemungkinan

besar akan membagikan keuntungannya dalam bentuk dividen dengan presentasi yang

lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

Kemudian Levy dan Sarnat (1990: 417-418) berpendapat faktor – faktor yang

mempengaruhi kebijakan pembayaran dividen adalah:

1. Floatation and Transaction Costs

In practice retained earnings and new issues are not perfect substitutes. This is a

consideration that may favor the use of retained earnings. Another factor that may favor the

increase their investment in the firm will prefer to forego cash dividend, thereby increasing

the investment in the firm, without the need to pay commissions on share purchases.

2. Control

In order to ensure control, some firms operate under a self-imposed constraint that limits the

amount of external financing which can be used. Such consideration are prevalent among

closely held or family-held firms. New issues of common stock dilute control, while after a

point further increases in debt become undesirabel or even impossible.

3. Informational Content of Dividend

In the real world, relevant information regarding a firm’s dividend can be (and probably)

important purveyors of information to investors. Informational content of dividend is

changes in the dividend rate that affect investors’ expectations regarding a firm’s future

prospects.

4. Cash Position

A firm’s cash position is another important factor that influences long-run dividend policy.

Clearly a cash dividend requires that the needed cash balance be on hand, so liquidity can

also be a factor affecting the dividend decision. A rapidly expanding and very profitable firm

is often plagued by chronic shortages of cash. Such a firm usually prefers to set a relatively

low dividend payout ratio and to plow back most of its earnings into financing further

growth. The firm could, of course, turn to the capital market for funds. However, the

uncertainty caused by rapid expansion often leads to the establishment of a “safe” dividend

policy - that is, one that can be maintained should the rate of growth in earnings decline in

5. Stability of Earnings

In general, the greater the risk of larger fluctuations in future earnings, the greater

probability that the firm will adopt a policy of setting a relatively low dividend payout ratio.

6. Legal Constraints

There may at times be a legal constraint against declaring cash dividend. Similarly,

dividend can be paid only out of earnings; they are usually not permitted if they reduce the

firm’s paid in capital.

Menurut Gitosudarmo dan Basri (2002: 232) dividend payout ratio adalah perbandingan

antara dividen yang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan

dalam bentuk persentase. Semakin tinggi dividend payout ratio akan menguntungkan para

investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil

laba ditahan. Tetapi sebaliknya dividend payout ratio semakin kecil akan merugikan para

pemegang saham (investor) tetapi internal financial perusahaan semakin kuat”. Menurut

Gitosudarmo dan Basri (2002: 232) besar kecilnya dividend payout ratio dipengaruhi oleh

beberapa faktor:

1. Faktor likuiditas

Semakin tinggi likuiditas akan meningkatkan dividend payout ratio dan sebaliknya semakin

rendah likuiditas akan menurunkan dividend payout ratio.

2. Kebutuhan dana untuk melunasi utang

Semakin besar dana untuk melunasi utang baik maupun untuk obligasi hipotek dalam tahun

tersebut yang diambilkan dari kas maka akan berakibat menurunkan dividend payout ratio

3. Tingkat ekspansi yang direncanakan

Semakin tinggi tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi

dividend payout ratio karena laba yang diperoleh diprioritaskan untuk penambahan aktivitas.

4. Faktor pengawasan

Semakin terbukanya perusahaan atau semakin banyaknya pengawas cenderung akan

memperkuat modal sendiri sehingga mengakibatkan kenaikan dividend payout ratio dan

sebaliknya semakin tertutupnya perusahaan akan menurunkan dividend payout ratio.

5. Ketentuan–ketentuan dari Pemerintah

Ketentuan–ketentuan tersebut dimaksud adalah yang berkaitan dengan laba perusahaan

maupun pembayaran dividen.

6. Pajak kekayaan/ penghasilan dari pemegang saham

Apabila para pemegang saham adalah ekonomi lemah yang bebas pajak maka dividend

payout ratio lebih tinggi dibanding apabila pemegang saham para ekonomi kuat yang kena

pajak.

Ada berbagai faktor yang mempengaruhi dividend payout ratio harus dipertimbangkan oleh

manajer keuangan. Menurut Sartono (2001: 292) ada beberapa faktor yang sesungguhnya terjadi

dan harus dianalisis dalam kaitannya dengan kebijakan dividen sebagai berikut:

1. Kebutuhan dana perusahaan

Kebutuhan dana bagi perusahaan dalam kenyataannya merupakan faktor yang harus

dipertimbangkan, aliran kas perusahaan yang diharapkan, pengeluaran modal pada masa

pengurangan utang dan masih banyak faktor lain yang mempengaruhi posisi kas perusahaan

harus dipertimbangkan dalam analisis kebijakan dividen.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbagan utama dalam banyak kebijakan dividen,

karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan

likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk

membayar dividen. Perusahaan yang sedang mengalami pertumbuhan dan profitable akan

memerlukan dana yang cukup besar guna membiayai investasinya.

3. Kemampuan meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan perusahaan untuk meminjam

dana jangka pendek. Kemampuan meminjam dalam jangka pendek tersebut akan

meningkatkan fleksibilitas likuiditas perusahaan. Kemampuan meminjam yang lebih besar,

fleksibilitas yang lebih besar akan memperbesar kemampuan membayar dividen.

4. Keadaan pemegang saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen biasanya mengetahui

dividen yang diharapkan oleh pemegang saham dan dapat bertindak dengan tepat. Jika

hampir semua pemegang saham berada dalam golongan high tax dan lebih suka memperoleh

capital gain, maka perusahaan dapat mempertahankan dividend payout ratio yang rendah.

Dengan dividend payout ratio yang rendah dapat diperkirakan apakah perusahaan akan

menahan laba untuk kesempatan investasi yang profitable.

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividend payout ratio

yang tinggi. Stabilitas disini dalam arti tetap memperhatikan tingkat pertumbuhan

perusahaan, yang ditunjukkan oleh koefisien arah yang positif.

Halim (2007: 97) berpendapat bahwa manajer keuangan perlu memperhatikan faktor–faktor

yang mempengaruhi kebjiakan dividen meliputi (a) posisi likuiditas; (b) kebutuhan pelunasan

hutang; (c) pembatasan dalam perjanjian hutang; (d) tingkat ekspansi aset; (e) tingkat laba; (f)

stabilitas laba; (g) akses ke pasar modal; (h) kendali perusahaan; (i) kemampuan meminjam.

Keown, Scott, Martin and Petty (1999 : 482) ’’three basic views about dividend are: ”

1. Dividend policy is irrelevant

2. High dividend increase stock value, this view says dividend are more certain than capital

gains, has been called the bird in the hand theory. The belief that dividend income income

has a higher value to the investor than does capital gains income because dividend are more

certain than capital gains

3. Low dividend increase stock value

Pernyataan menurut Keown, Scott, Martin and Petty adalah bahwa ada tiga pendapat

mendasar tentang dividen. Pendapat pertama yaitu ’’dividen adalah tidak relevan’’. Pendapat ini

dikemukakan oleh Modigliani dan Miller (MM) yang berpendapat bahwa pembayaran dividen

tidak berpengaruh terhadap kemakmuran pemegang saham dan nilai perusahaan ditentukan oleh

earning power dari asset perusahaan. Pendapat kedua yaitu ’’dividen yang tinggi akan

meningkatkan nilai saham’’. Pendapat ini menyatakan bahwa investor lebih merasa aman untuk

memperoleh pendapatan berupa dividen daripada menunggu capital gain. Pendapat ini sesuai

nilai saham’’. Pendapat tersebut berarti perusahaan lebih baik menentukan dividend payout ratio

yang rendah atau bahkan tidak membagikan dividen sama sekali untuk meminimumkan biaya

modal dan memaksimumkan nilai perusahaan.

Menurut Tampubolon (2005: 186) kebijaksanaan dividen dari suatu korporasi merupakan

fungsi dari beberapa faktor. Faktor–faktor yang mempengaruhi kebijaksanaan dividen tersebut

antara lain adalah:

1. Tingkat pertumbuhan korporasi (company growth rate)

2. Keterikatan dalam rapat (restrictive convenant)

3. Profitabilitas (profitability)

4. Stabilitas laba (earning stability)

5. Kontrol perbaikan (maintenance control)

6. Memahami pengungkit keuangan (degree of financial leverage)

7. Kemampuan untuk kondisi keuangan eksternal (ability to finance externally)

8. Keadaan tak terduga (uncertainity)

9. Ukuran dan umur korporasi (age and size)

Menurut Keown, Scott, Martin and Petty (1999: 586): ”Dividends are more predictable

than capital gains ; management can control dividend. Investors are less certain of receiving

income form capital gains than from dividend”. Karena adanya investor yang cenderung risk

averse, mereka memilih untuk menerima sesuatu yang pasti, yaitu dividen. Hal ini dikenal

dengan bird in the hand theory atau dengan kata lain mereka lebih memilih satu burung yang

sudah pasti ditangan dibandingkan dua burung di udara.

Menurut Breley, Richard A. and Stewart C. Myers (2001: 464-465): ”What does the

Lintner conducted a classic series of interviews with corporate managers about their dividend

policies. His description of how dividend are determined can be summarized in four stylized

facts” :

1. Firm have long-run target dividend payout ratio. This ratio is the fraction of earnings paid

out as dividend.

2. Managers focus more on dividend changes than on absolute levels. Thus paying a $2.00

dividend is an important financial decision if last year’s dividend was $1.00, but it’s no big

deal if last year’s dividend was $2.00.

3. Dividend changes follow shifts in long run, sustainable levels of earning rather than

short-run changes in earnings. Managers are unlikely to change dividend payouts in response to

temporary variation in earnings. Instead, they ”smoth” dividend.

4. Managers are reluctant to make dividend change that might have to be reserved. They are

particularly worried about having to rescind a dividend increase.

2. 3. Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

Perusahaan menggunakan rasio keuangan untuk mengevaluasi kinerja keuangan

perusahaan setiap periode perusahaan. Rasio keuangan membantu menganalisis kekuatan dan

kelemahan yang dimiliki perusahaan serta membantu mengidentifikasi penggunaan sumber daya

yang dimiliki untuk memaksimalkan investasi yang dilakukan.

Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan

kinerja perusahaan. Muslich (2003: 44) menyatakan bahwa informasi yang didasarkan pada

analisis keuangan mencakup penilaian keadaan keuangan perusahaan saat lampau, saat sekarang