UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD) TERHADAP BELANJA LANGSUNG DI PEMERINTAH KABUPATEN/KOTA

DI SUMATERA UTARA

OLEH :

NAMA : LILI HABRIANI RANGKUTI

NIM : 050503047

DEPARTEMEN : AKUNTANSI S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung di Pemerintah Kabupaten/Kota di Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 02 Juni 2009. Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puja dan piji penulis panjatkan kepada Sang Pencipta Alam beserta isinya, Allah SWT yang telah memberikan hidayahnya dan petunjuk yang tiada terhingga, sehingga penyusunan skripsi ini dapat terselesaikan dengan baik. Shalawat berangklaikan Salam tak lupa pula penulis hadiahkan kepada Nabi Muhammad SAW, Nabi akhir zaman yang telah membawa cahaya Islam ke dunia ini dan juga ilmu pengetahuan kepada ummatnya.

Skripsi ini juga penulis persembahkan untuk keluarga besarku, keluarga yang sangat luar biasa, kedua orangtuaku R. Rangkuti dan J. Nasution, serta tiga adekku Syaipulloh R, Anwar. S. R dan Syailiyah R, terimakasih buat segala hal yang kalian berikan, kalian adalah orang-orang yang sangat berharga, kalian adalah orang-orang yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani kehidupan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nst, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku penguji I dan Bapak Syahrurrahman S.E, Ak. selaku penguji II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh staf pengajar terimakasih atas ilmu yang telah diberikan, pegawai Departemen Akuntansi.

6. Kedua orang tua penulis, Ayahanda tercinta Rudi Rangkuti dan Ibunda terkasih Juliana Nasution senantiasa memberikan dorongan dan doa selama menjalani perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara. Saudara-saudariku yang aku cintai dan aku sayangi Syaipulloh Rangkuti, Anwar Supriadi Rangkuti dan adinda Syailiyah Rangkuti, yang senantiasa memberikan dorongan serta doa selama menjalani perkuliahan dan saudara-saudariku terimakasih buat kasih sayang dan dukungan yang diberikan.

terimakasih atas segala kebersamaan, semangat dan inspirasi. Seluruh teman-teman yang penulis kasihi Riza, Yeni, Paida dan Intan terimakasih telah menjadi teman curhat yang sangat menyenangkan.

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman penulis belumlah cukup untuk menyempurnakan skripsi ini sehingga masih banyak terdapat kekurangan baik dalam penggunaan bahasa maupun penyajian data. Untuk itu, penulis sangat mengharapkan kritikan dan saran yang membangun bagi kesempurnaan skripsi ini. Akhirnya, penulis berharap semoga kiranya skripsi ini bermanfaat bagi ilmu pengetahuan khususnya dalam bidang akuntansi.

Medan, 02 Juni 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah terhadap belanja langsung. Variabel independen yang digunakan adalah PAD yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah sedangkan yang menjadi variabel dependen adalah belanja langsung.

Penelitian ini dilakukan dengan jumlah sampel 25 Kabupaten/Kota dari 33 Kabupaten/Kota yang ada di Sumatera Utara untuk periode 2005-2007. Penarikan sampel dilakukan dengan teknik purposive sampling. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuanga dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD). Metode statistik yang digunakan adalah statistik inferensial dengan analisis regresi sederhana dan berganda menggunakan perangkat SPSS (Statistic Product and Service Solution) versi 13,0.

Hasil penelitian ini menunjukkan bahwa secara simultan pada taraf 5% keseluruhan variabel independen pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah berpenagruh signifikan terhadap belanja langsung dibuktikan dengan nilai sig 0,000. Nilai R2 adalah sebesar 0,482 yang artinya bahwa 48,2% variabel dependen belanja langsung mampu dijelaskan oleh variabel independen Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah sedangkan sisanya sebesar 51,8% dijelaskan oleh variabel lain yang tidak disebutkan dalam penelitian. Uji hipotesis secara parsial pada taraf signifikan 5% menunjukkan bahwa hanya lain-lain pendapatan asli daerah yang sah yang berpengaruh signifikan positif terhadap belanja langsung. Sedangkan pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan tidak berpengaruh signifikan terhadap belanja langsung.

ABSTRACT

The objective of this reserch is to examine the effect to local own revenue (PAD) which includes direct tax, retribution, the result of region splitted management revenue, and other valid region revenue. Independen variables which are used in this research is local own revenue (PAD) which includes direct tax, retribution, the result of region splitted management revenue, and other valid region revenue and dependen variable is direct expense.

This rearch is commited with 25 regency/city as sample from 33 regency/city at North Sumatera. This rearch is done 2005-2007 period. The data are taken from the website Financial Departemen of the Republic Indonesia through the region budged of Revenue and Expense (APBD). The analyzing method that is used is the inferensial statistic method with simple and multiple regression and used SPSS (Statistic Product and Service Solution) 13,0 version.

The research result shows that both of the four independen variables simultaneously effect direct expense with sig 0,000. The double regression of this reserch shows the value of R2 0,482 . It mean that 48,2% dependen variable local own revenue (PAD) which includes direct tax, retribution, the result of region splitted management revenue, and other valid region revenue and 51,8% was explained by independen variable that is not mention in this rearch. Partially, that only other valid region revenue significant effect to direct expense. While direct tax, retribution, the result of region splitted management revenue not have an effect on significant to direct expense.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFRTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 6

1.Tujuan Penelitian ... 6

2.Manfaat Penelitian ... 6

E. Kerangka Konseptual dan Hipotesis ... 7

1.Kerangka Konseptual ... 7

BAB II TINJAUAN PUSTAKA

A..Tinjauan Teoritis ... 9

1.Kebijakan Otonomi Daerah ... 9

2.Pengelolaan Pemerintah dalam Desentralisasi Fiskal ... 10

3.Pengelolaan Keuangan Daerah ... 11

4.Belanja Daerah ... 13

5.Pendapatan Asli Daerah (PAD) ... 16

B. Tinjauan Penelitian Terdahulu ... 21

BAB III METODE PENELITIAN A. Jenis Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C..Jenis dan Sumber Data ... 25

D. Teknik Pengumpulan data ... 26

E. Defenisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 28

1.Uji Asumsi Klasik ... 28

2.Pengujian Hipotesis ... 32

G. Jadwal Penelitian ... 35

BAB IV ANALISI HASIL PENELITIAN A. Deskripsi Data Secara Statistik ... 36

1.Uji Normalitas ... 39

2.Uji Multikolinearitas ... 46

3.Uji Heteroskedastisitas ... 47

4.Uji Autokorelasi ... 48

C. Pengujian Hipotesis ... 49

1.Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit) ... 49

2.Uji Simultan (Uji F) ... 51

3.Hasil Model Estimasi dan Uji Parsial (Uji t) ... 53

D. Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu 22

Tabel 3.1 Defenisi Operasional 27

Tabel 4.1 Daftar Kabupaten/Kota Sampel 36

Tabel 4.2 Statistik Deskriptif 38

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi 40 Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi 43

Tabel 4.5 Uji Multikolinearitas 46

Tabel 4.6 Uji Autokorelasi 48

Tabel 4.7 Koefisien Korelasi dan Koefisien Determinasi 50

Tabel 4.8 Uji Statistik F 52

Tabel 4.9 Coefficient 53

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual 7

Gambar 4.1 Histogram (sebelum data ditransformasi) 41 Gambar 4.2 Grafik Normal P-P Plot (sebelum data ditransformasi) 42 Gambar 4.3 Histogram (setelah data ditransformasi) 44 Gambar 4.4 Grafik Normal P-P Plot (setelah data ditransformasi) 45

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Kabupaten/Kota, Sampel 62 Lampiran 2 Data Variabel Penelitian Tahun 2005

(Sebelum Ditransformasi) 63

Data Variabel Penelitian Tahun 2006

(Sebelum Ditransformasi) 64

Data Variabel Penelitian Tahun 2007

(Sebelum Ditransformasi) 65

Lampiran 3 Data Variabel Penelitian Tahun 2005

(Setelah Ditransformasi) 67

Data Variabel Penelitian Tahun 2006

(Setelah Ditransformasi) 68

Data Variabel Penelitian Tahun 2007

(Setelah Ditransformasi) 70

Lampiran 4 Statistik Deskriptif 72

Lampiran 8 Hasil Uji Autokorelasi 79

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah terhadap belanja langsung. Variabel independen yang digunakan adalah PAD yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah sedangkan yang menjadi variabel dependen adalah belanja langsung.

Penelitian ini dilakukan dengan jumlah sampel 25 Kabupaten/Kota dari 33 Kabupaten/Kota yang ada di Sumatera Utara untuk periode 2005-2007. Penarikan sampel dilakukan dengan teknik purposive sampling. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuanga dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD). Metode statistik yang digunakan adalah statistik inferensial dengan analisis regresi sederhana dan berganda menggunakan perangkat SPSS (Statistic Product and Service Solution) versi 13,0.

Hasil penelitian ini menunjukkan bahwa secara simultan pada taraf 5% keseluruhan variabel independen pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah berpenagruh signifikan terhadap belanja langsung dibuktikan dengan nilai sig 0,000. Nilai R2 adalah sebesar 0,482 yang artinya bahwa 48,2% variabel dependen belanja langsung mampu dijelaskan oleh variabel independen Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah sedangkan sisanya sebesar 51,8% dijelaskan oleh variabel lain yang tidak disebutkan dalam penelitian. Uji hipotesis secara parsial pada taraf signifikan 5% menunjukkan bahwa hanya lain-lain pendapatan asli daerah yang sah yang berpengaruh signifikan positif terhadap belanja langsung. Sedangkan pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan tidak berpengaruh signifikan terhadap belanja langsung.

ABSTRACT

The objective of this reserch is to examine the effect to local own revenue (PAD) which includes direct tax, retribution, the result of region splitted management revenue, and other valid region revenue. Independen variables which are used in this research is local own revenue (PAD) which includes direct tax, retribution, the result of region splitted management revenue, and other valid region revenue and dependen variable is direct expense.

This rearch is commited with 25 regency/city as sample from 33 regency/city at North Sumatera. This rearch is done 2005-2007 period. The data are taken from the website Financial Departemen of the Republic Indonesia through the region budged of Revenue and Expense (APBD). The analyzing method that is used is the inferensial statistic method with simple and multiple regression and used SPSS (Statistic Product and Service Solution) 13,0 version.

The research result shows that both of the four independen variables simultaneously effect direct expense with sig 0,000. The double regression of this reserch shows the value of R2 0,482 . It mean that 48,2% dependen variable local own revenue (PAD) which includes direct tax, retribution, the result of region splitted management revenue, and other valid region revenue and 51,8% was explained by independen variable that is not mention in this rearch. Partially, that only other valid region revenue significant effect to direct expense. While direct tax, retribution, the result of region splitted management revenue not have an effect on significant to direct expense.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Awal Januari 2001 merupakan tekad bersama baik aparat pusat maupun aparat daerah untuk pelaksanaan otonomi daerah di wilayah Nasional Indonesia yang berasaskan desentralisasi. Rakyat menghendaki keterbukaan dan kemandirian serta pemberian wewenang ataupun tugas dari pemerintah pusat ke pemerintah daerah untuk menjalankan rumah tangga sendiri. Menunjukkan bahwa tujuan otonomi daerah adalah untuk mempercepat pertumbuhan ekonomi dan pembangunan daerah, meningkatkan kesejahteraan dan pelayanan kepada masyarakat agar lebih efisien, efektif, dan responsif terhadap kebutuhan masyarakat, serta mengurangi kesenjangan antar daerah dan pemeliharaan hubungan yang serasi antar pusat dan daerah sesuai dengan kondisi dan potensi masyarakat.

Otonomi yang diberikan kepada daerah merupakan otonomi yang luas, nyata dan bertanggung jawab (Soekarwo, 2003 : 93). Pelaksanaan otonomi tersebut pemerintah daerah harus memiliki wewenang dan kemampuan menggali sumber keuangan sendiri, serta didukung oleh perimbangan keuangan pemerintah pusat dan daerah serta antara propinsi dan kabupaten/kota yang merupakan persyaratan dalam sistem pemerintahan daerah.

pemerintah kabupaten dan kota memiliki pemahaman yang lebih baik mengenai kebutuhan dan aspirasi masyarakat. Dalam konteks desentralisasi, daerah propinsi memiliki wewenang sebagaimana pemerintah pusat. Wewenang tersebut antara lain adalah melakukan pengawasan tehadap peraturan daerah kabupaten/kota dan keputusan kepala daerah.

Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah telah menempatkan otonomi daerah secara utuh pada daerah kabupaten dan kota. Pemerintahan daerah adalah penyelenggaraan urusan pemerintah oleh pemerintah daerah dan DPRD menurut asas otonomi. Dalam hal tugas dan wewenang pemerintah daerah memiliki hubungan dengan pemerintah daerah lainnya berdasarkan asas desentralisasi. Hal yang mendasar dalam Undang-Undang ini adalah untuk mendorong pemberdayaan masyarakat, menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat serta mengembangkan peran dan fungsi DPRD.

Menurut Undang-Undang Nomor 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah dimana dijelaskan bahwa pemerintah daerah berhak dan berkewajiban melaksanakan rumah tangga sendiri sesuai dengan yang dibutuhkan dan juga memperlihatkan keuangan yang adil proporsial, transparan serta mempertimbangkan keadaan daerah yang tidak lepas dari asas desentralisasi.

mampu memberikan transparasi dan akuntabilitas secara rasional untuk keseluruhan siklus anggaran.

Pendapatan asli daerah (PAD) merupakan cermin kemandirian suatu daerah dan penerimaan murni daerah yang merupakan modal utama bagi daerah dalam membiayai pemerintahan dan pembangunan di daerahnya. Dalam Menjalankan otonomi daerah kabupaten/kota di Sumatera Utara dituntut untuk mampu meningkatkan PAD yang merupakan tolak ukur terpenting bagi kemampuan daerah dalam menyelenggarakan dan mewujudkan otonomi daerah.

Tingginya belanja daerah perlu diimbangi dengan penerimaan keuangan daerah termasuk dari pendapatan pajak dan retribusi. Tingginya belanja pemerintah ini digunakan untuk membiayai pembangunan diberbagai bidang dan sektor, baik pembangunan fisik maupun non fisik. Keberhasilan suatu daerah dapat dilihat dari PAD dan kemakmuran rakyatnya. Sehingga kemandirian suatu daerah dapat dilihat dari seberapa besar kontribusi PAD terhadap APBD daerah tersebut. Sehingga pada prinsipnya semakin besar sumbangan PAD terhadap APBD akan menunjukkan semakin kecil ketergantungan daerah terhadap pusat. PAD tersebut tidak hanya berasal dari sumber pendapatan dan bantuan tetapi juga harus dari potensi dari daerah itu sendiri sehingga pemerintah daerah dapat secara leluasa untuk mengakomodasikan kepentingan masyarakatnya tanpa muatan kepentingan pemerintah pusat yang tidak sesuai dengan kebutuhan masyarakat di daerah.

otonomi daerah berdasarkan indikator desentralisasi fiskal masih sangat kecil. Dapat dilihat dari pembiayaan pembangunan daerah didominasi oleh subsidi pusat dibandingkan dengan PAD yang diperoleh. Sekalipun PAD diharapkan dijadikan modal utama dalam penyelenggaraan pemerintah dan pembangunan, namun kontribusi yang dapat disumbangkan PAD terhadap total penerimaan daerah (TPD) masih relatif rendah.

Semakin sulitnya keuangan negara dan pelaksanaan otonomi itu sendiri, maka setiap daerah dituntut harus dapat membiayai diri sendiri melalui sumber-sumber keuangan yang dikuasainya. Peran pemerintah daerah sangat dibutuhkan dalam menggali dan mengembangkan berbagai potensi daerah sebagai sumber pendapatan akan sangat menentukan keberhasilan pelaksanaan tugas pemerintah, pembangunan, dan penyelenggaraan masyarakat di daerah.

Fenomena utama dari penelitian ini adalah untuk melihat seberapa besar kontribusi PAD terhadap belanja langsung. Melihat total PAD dan belanja langsung secara keseluruhan terus meningkat dari tahun 2005-2007. Tahun 2005 total PAD 56,4351,647,000, tahun 2006 total PAD 686,614,275,000 dan tahun 2007 total PAD 743,403,695,547. Tahun 2005 total belanja langsung 2,718,412,431,000, tahun 2006 total belanja langsung 4,788,356,263,000 dan tahun 2007 total belanja langsung 8,438,205,315,224.

“Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung di Pemerintah Kabupaten/Kota di Sumatera Utara .”

B. Perumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah penelitian yang akan dibahas adalah : “Apakah pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah berpengaruh terhadap belanja langsung baik secara simultan maupun parsial di pemerintah Kabupaten/kota di Sumatera Utara?”

C. Batasan Penelitian

Batasan dalam penelitian ini bertujuan untuk membatasi cakupan penelitian, yaitu :

a. Batasan aspek dalam penelitian ini, hanya mencakup Akuntansi Keuangan Daerah saja dengan melihat PAD (pajak daerah, retribusi daerah, pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah) dan belanja langsung sebagai salah satu kriteria kesiapan pemerintah kabupaten kota di Sumatera Utara dalam melaksanakan otonomi daerah.

b. Batasan lokasi dalam penelitian ini adalah hanya pada 25 kabupaten/kota di Sumatera Utara.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka tujuan penelitian ini adalah : untuk mengetahui apakah pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah berpengaruh terhadap belanja langsung di pemerintah Kabupaten/Kota di Sumatera Utara.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang pengaruh pendapatan asli daerah terhadap belanja langsung di pemerintah kabupaten/kota di Sumatera Utara khususnya tahun 2005-2007.

b. Bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan penelitian sejenis.

c. Bagi kabupaten dan kota, penelitian ini diharapakan menjadi informasi serta bahan pertimbangan bagi manajemen pemerintah kabupaten/kota untuk memberikan perhatian terhadap penggunaan belanja langsung yang bersumber dari Pendapatan Asli Daerah (PAD).

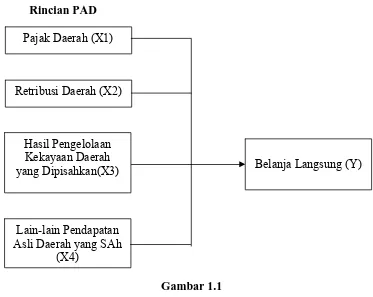

E. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

pendapatan asli daerah yang sah serta satu variabel dependen yaitu belanja langsung. Pajak daerah (X1), retribusi daerah (X2), hasil pengelolaan kekayaan daerah yang dipisahkan (X3), dan lain-lain pendapatan asli daerah yang sah (X4) merupakan sumber dana yang mencirikan otonomi daerah yang sesungguhnya yang dialokasikan sebagian untuk belanja langsung (Y).

Rincian PAD

Gambar 1.1 Kerangka Konseptual Pajak Daerah (X1)

Retribusi Daerah (X2)

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan(X3)

Lain-lain Pendapatan Asli Daerah yang SAh

(X4)

2. Hipotesis Penelitian

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Kebijakan otonomi daerah

Widjaja (2005 : 25) menyatakan bahwa otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat, sedangkan desentralisasi adalah penyerahan wewenang pemerintah kepada daerah otonom. Pada hakikatnya urusan pemerintah yang diserahkan kepada daerah otonom merupakan urusan pemerintah yang menjadi kompetensi pemerintah.

Undang-Undang No. 32 tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 tahun 2004 menjelaskan tentang Perimbangan Keuangan antara Pemerintah Pusat Pemerintah Daerah menjelaskan bahwa pemerintah pusat mempunyai tekad untuk meningkatkan peranan pemerintah daerah dalam mengelola daerahnya sendiri. Sebagaimana tercantum dalam pasal 1 Undang-Undang No. 32 tahun 2004 yang dimaksud dengan otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan peraturan masyarakat setempat sesuai dengan peraturan perundang-undangan.

integral dari pembangunan nasional dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional yang memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah untuk meningkatkan kesejahteraan masyarakat menuju madani yang bebas korupsi, kolusi dan nepotisme.

Kebijakan otonomi daerah lahir dengan tujuan untuk menyelamatkan pemerintahan dan keutuhan negara, membebaskan pemerintah pusat dari beban yang tidak perlu, mendorong kemampuan prakarsa dan kreativitas pemerintah daerah dan masyarakat daerah dalam mengejar kesejahteraan, walau dalam perjalanannya mengalami distorsi pemahaman yang lumayan memprihatinkan. Karena itu dalam rangka otonomi daerah diperlukan kombinasi yang efektif antara visi yang jelas serta kepemimpinan yang kuat dari pemerintah pusat, dengan keleluasaan berprakarsa dan berkreasi dari pemerintah daerah ( Haris, 2005 : 9). Dengan otonomi ini pemerintah diharapkan bisa meningkatkan kemandirian dalam pengelolaan pembangunan daerah.

2. Pengelolaan Pemerintah Daerah dalam Desentralisasi Fiskal

pembangunan. Perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan yang menyangkut pembagian keuangan antara pemerintah pusat dan daerah serta pemerataan antar daerah secara proporsional, demokratis, adil, dan transfaran dengan memperhatikan potensi dan kondisi serta pembagian kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangan.

Soekarwo (2003:31) menyatakan bahwa kebutuhan fiskal adalah kebutuhan pembiayaan daerah, baik yang berifat rutin maupun pembangunan, sedangkan potensi fiskal adalah kemapuan penerimaan daerah yang berasal dari sumber-sumber penerimaan daerah.

3. Pengelolaan keuangan daerah

Pamudji (1980) dalam Kaho (2007:138) menyatakan bahwa pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan. Keuangan ini salah satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.

Syamsi dalam Kaho (2007:139) menyatakan bahwa keuangan daerah adalah sebagai salah satu indikator untuk mengetahui kemampuan daerah dalam mengatur dan mengurus rumah tangganya sendiri Terciptanya sistem pengelolaan keuangan daerah yang efisien dan efektif merupakan kebutuhan setiap pemerintah daerah untuk dapat mencapa kinerja yang optimal dalam pengelolaan sumber-sumber ekonomis, efisiensi, dan efektivitas pengelolaan keuangan daerah dipengaruhi oleh kemampuan pemerintah daerah dalam melaksanakan mekanisme yang bertumpu pada dua dimensi yaitu perencanaan dan pengendalian.

Asas umum pengelolaan keuangan daerah :

a. Keuangan daerah dikelola secara efektif dan taat pada peraturan perundang-undangan , efisien, ekonomis, efektif, transfaran dan bertanggung jawab dengan memperhatikan asas keadilan, kepatuhan, dan manfaat untuk masyarakat.

4. Belanja Daerah

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan propinsi dan kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan penanganannya dalam bagian atau bidang tertentu antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

Bastian (2001: 144) “Biaya dapat dikategorikan sebagai belanja dan beban. Belanja adalah jenis biaya yang timbul berdampak langsung kepada berkurangnya saldo kas maupun uang entitas yang berada di bank.” Belanja operasi meliputi pengeluaran barang dan jasa, pembayaran cicilan bunga utang, subsidi, anggaran pengeluaran sektoral (Current Transfer), sumbangan dan bantuan.

Berdasarkan Kepmendagri No. 29 tahun 2002, “Belanja daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi bebean daerah.” Pengelompokan belanja daerah menurut kepmendagri No. 29 ini terdiri dari:

a. Belanja Aparatur Daerah, terdiri dari : 1) Belanja Administrasi Umum 2) Belanja Operasi dan Pemeliharaan 3) Belanja Modal

3) Belanja Modal

c. Belanja Bagi Hasil dan Bantuan Keuangan yang dianggarkan untuk pengeluaran dengan kriteria sebagai berikut:

1) Tidak menerima secara langsung imbal barang dan jasa seperti lazimnya yang terjadi dalam transaksi pembelian dan penjualan;

2) Tidak mengharapkan akan diterima kembali dimasa yang akan datang seperti lazimnya suatu piutang;

3) Tidak mengharapkan adanya hasil seperti lazimnya suatu penyertaan modal atau investasi.

d. Belanja Tidak Tersangka dianggarkan untuk pengeluaran penanganan bencana alam, bencana sosial atau pengeluaran lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah daerah.

Perubahan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) di pemerintah daerah yang awalnya disusun dengan berpedoman pada Kepmendagri No. 29 Tahun 2002 kini berubah dengan berpedoman pada Permendagri No. 13 Tahun 2006, yang mengakibatkan defenisi dan pengelompokan belanja daerah di pemerintahan juga turut berubah. Berdasarkan Permendagri No. 13 Tahun 2006 “Belanja daerah adalah kewajiban pemerintah pengurang nilai kekayaan bersih”. Belanja daerah terbagi dua yaitu:

Belanja Langsung

1) Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut yang berkaitan dengan pembentukan modal. 2) Belanja barang dan jasa adalah pengeluaran untu menampung pembelian

barang dan jasa yang habis pakai untuk memprodiksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksud untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan. Belanja ini digunakan untuk pengeluaran pembelian/penadaan barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah.

Pembelian/Pengadaan barang dan/atau pemakaian jasa tersebut mencakup belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dians dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas pindah tugas dan pemulangan pegawai.

memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset. Belanja modal dapat dikategorikan dalam 5 (lima) kategori utama:

Belanja Modal Tanah

Belanja Modal Peralatan dan Mesin

Belanja Modal Gedung dan Bangunan

Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Fisik Lainnya

Belanja Tidak Langsung

Yaitu belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung meliputi : belanja pegawai, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

5. Pendapatan Asli Daerah (PAD)

Upaya peningkatan PAD tersebut harus dipandang sebagai perwujudan tanggung jawab pemerintah daerah meningkatkan pelayanan dan kesejahteraan masyarakat.

Menurut Undang-Undang No.33 tahun 2004 dalam upaya meningkatkan PAD, daerah dilarang untuk menetapkan peraturan dearah tentang pendapatan yang menyebabkan ekonomi biaya yang tinggi dan menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah kegiatan ekspor atau impor.

IASC dalam Halim (2004:67) pendapatan asli daerah merupakan sumber murni daerah yang terdiri dari:

a. Pajak Dearah b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan d. Lain-lain Pendapatan Asli Daerah yang Sah

Klasifikasi PAD yang dinyatakan oleh Halim (2004:67) adalah sesuai dengan klasifikasi PAD berdasarkan permendagri Nomor 13 Tahun 2006.

Pajak Daerah

Pajak Daerah merupakan penerimaan daerah yang berasal dari pajak. Penerimaan ini meliputi:

a) Pajak Kendaraan Bermotor

b) Bea Balik Nama Kendaraan Bermotor c) Pajak Bahan Bakar Kendaraan Bermotor d) Pajak Kendaraan di Atas Air

e) Pajak Air di Bawah Tanah f) Pajak Air Permukaan.

Jenis pajak kabupaten/kota menurut Undang-Undang No.34 tahun 2000 tentang perubahan Undang-Undang No.18 tahun 1997 tentang pajak daerah dan retribusi daerah terdiri atas:

a) Pajak Hotel b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan C g) Pajak Parkir

Retribusi Daerah

Menurut Kaho (2007 : 170) menyatakan bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Macam retribusi untuk kabupaten/kota meliputi objek pendapatan sebagai berikut :

a. Retribusi Jasa Umum, terdiri dari : 1) Pelaayanan kesehatan

2) Pelayanan kebersihan dan persampahan

3) Penggantian biaya cetak KTP dan akta catatan sipil 4) Pelayanan pemakaman dan pengabuan mayat 5) Pelayanan Parkir di tepi jalan umum

6) Pelayanan Pasar 7) Pelayanan air bersih

8) Pelayanan Kendaraan Bermotor 9) Pemeriksaan alat pemadam kebakaran 10)Penggantian biaya cetak peta

11)Pengujian terhadap kapal perikanan b. Retribusi Jasa Usaha, terdiri dari :

7) Penyedotan kakus 8) Rumah potong hewan 9) Tempat pendaratan kapal 10)Tempat rekreasi dan olahraga 11)Penyeberangan di atas air 12)Pengelolaan air limbah

13)Penjualan usaha produksi daerah c. Retribusi Perijinan Tertentu, terdiri dari :

1) Ijin penggunaan tanah

2) Ijin Mendirikan Bangunan (IMB)

3) Ijin tempat penjualan minuman beralkohol 4) Ijin gangguan

5) Ijin trayek

6) Ijin pengambilan hasil hutan

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Undang-Undang No. 33 tahun 2004, jenis hasil pengelolaan kekayaan daerah yang dipisahkan dapat dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas peyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

1) Bagian laba perusahaan milik daerah 2) Bagian lembaga keuangan bank

3) Bagian laba lembaga keuangan nonbank 4) Bagian laba atas penyertaan modal/investasi

Lain-lain Pendapatan Asli Daerah yang sah

Undang-Undang No. 33 tahun 2004 menjelaskan tentang Pendapatan Asli Daerah yang Sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan.

Halim (2004 : 69), jenis pendapatan ini meliputi objek pendapatan berikut: 1) Hasil penjualan aset daerah yang tidak dipisahkan

2) Penerimaan jasa giro 3) Penerimaan bunga deposito

4) Denda keterlambatan pelaksanaan pekerjaan

5) Penerimaan ganti rugi atas kerugian/ kehilangan kekayaan daerah”.

B. Tinjauan Penelitian Terdahulu

Sebagaimana pembanding dari penelitian ini akan dibahas beberapa penelitian terdahulu yang sejenis :

Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama Peneliti Keterangan Penelitian 1 Monika Siagian

(2008)

(Studi Kasus: Kabupaten/Kota di Propinsi Sumatera Utara.

Variabel : Dana Alokasi Umum (X1) Pendapatan Asli Daerah (X2), Pendapatan Lain-lain yang Dianggap Sah (X3) dan Belanja Daerah (Y).

Hasil : Secara parsial ataupun bersama-sama, DAU, PAD dan Pendapatan Lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah.

2 Ade Isyana Hairunnisa Lubis (2008)

Judul : Pengalokasian Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) dalam Belanja Pemerintah Kabupaten Labuhan Batu.

Variabel : Dana Alokasi Umum (X1), Pendapatan Asli Daerah (X2), dan Belanja Daerah (Y).

Hasil : Dalam sistem keuangan daerah yang diterpakan Pemkab Labuhan Batu masih menggunakan metode single entry. Telah efektifnya pengalokasian DAU dan PAD dalam belanja Pemkab Labuhan Batu, serta telah efektifnya pengalokasian DAU dan PAD dalam belanja Pemkab Labuhan Batu.

3 Sukry Abdullah dan Abdul Halim (2004)

Judul : Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah : Studi kasus Kabupaten/Kota di Jawa dan Bali.

Variabel : Dana Alokasi Umum (X1) Pendapatan Asli Daerah (X2) dan Belanja Pemerintah Daerah (Y).

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel yang lain”. Variabel yang digunakan dalam penelitian ini adalah: Pendapatan Asli Daerah (PAD) sebagai variabel independen dan Belanja Langsung sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi dalam penelitian ini adalah sebanyak 33 pemerintah kabupaten/kota yang ada di Sumatera Utara dengan menggunakan data sejak tahun 2005 sampai dengan 2007.

penentuan sampel dengan pertimbangan tertentu.” (Arikunto, 1990 : 128) dengan kriteria :

1. Tersedianya data yang dipublikasikan kabupaten/kota di Propinsi Sumatera Utara pada situs Departemen Keuangan Republika Indonesia Direktorat Jendral Perimbangan Keuangan (

2. Kabupaten/kota di Propinsi Sumatera Utara yang mempublikasikan laporan APBD-nya selama priode 2005-2007.

C. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka-angka atau data kualitatif yang diangkakan (Sugiyono, 2004:14). Data yang dibutuhkan dalam penelitian ini adalah data sekunder. “Data sekunder merupakan sumber data peneliti yang diperoleh peneliti secara tidak langsung melalui media perantara (oleh dan dicatat oleh pihak lain. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.” (Indriantoro dan Supomo, 2002 : 147). Perantara dalam penelitian ini yaitu Departemen Keuangan RI di website realisasi anggaran dari tahun 2005-2007 untuk beberapa Pemerintah Kabupaten/Kota di Sumatera Utara melalui Kantor Badan Pusat Statistik (BPS) Sumatera Utara.

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah serta total belanja langsung yang diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Daerah

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan penelitian yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah dibutuhkan pengumpulan data. Data yang digunakan dalam penelitian ini adalah data sekunder merupakan data yang telah dikumpulkan sebelumnya dan telah menjadi dokumentasi. Data penelitian diperoleh secara tidak langsung melalui media perantara yaitu internet yang diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Daerah ( Sumatera Utara.

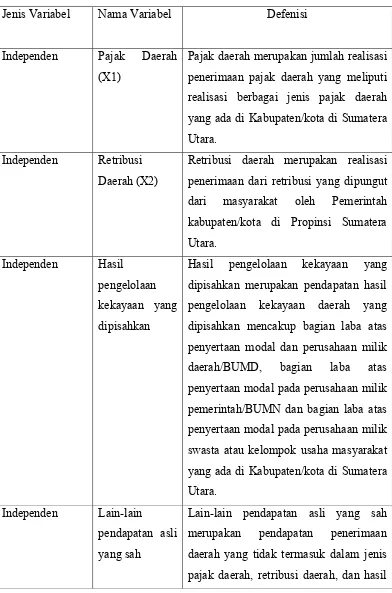

E. Defenisi Operasional dan Pengukuran Variabel

Tabel 3.1

Tabel Defenisi Operasional

Jenis Variabel Nama Variabel Defenisi

Independen Pajak Daerah

(X1)

Pajak daerah merupakan jumlah realisasi penerimaan pajak daerah yang meliputi realisasi berbagai jenis pajak daerah yang ada di Kabupaten/kota di Sumatera Utara.

Independen Retribusi Daerah (X2)

Retribusi daerah merupakan realisasi penerimaan dari retribusi yang dipungut dari masyarakat oleh Pemerintah kabupaten/kota di Propinsi Sumatera Utara.

Independen Hasil pengelolaan kekayaan yang dipisahkan

Hasil pengelolaan kekayaan yang dipisahkan merupakan pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan mencakup bagian laba atas penyertaan modal dan perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat yang ada di Kabupaten/kota di Sumatera Utara.

Independen Lain-lain pendapatan asli yang sah

pengelolaan daerah yang dipisahkan. Dependen Belanja

Langsung

Pedoman Pengelolaan Keuangan Daerah, belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program kegiatan.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik model analisis regresi berganda dengan bantuan software SPSS 13, 0 for windows. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

Pengujian data dilakukan dengan uji asumsi klasik yang meliputi : a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Uji normalitas ini dilakukan untuk menentukan alat statistik yang dilakukan, jika data yang diperoleh itu terdistribusi normal dan variansinya sama, maka pengujian hipotesis dilakukan dengan alat statistik parametrik. Jika data yang diperoleh tidak terdistribusi normal atau variansinya tidak sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik.

residual mengikuti distribusi normal, jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampek kecil”.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110)

1) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat gragik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probabilitu plot yang membandingkan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik sederhana dapat dilakukan dengan melihat kurtosis dan nilai Z-skewnes. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogrov-Smirnov (K-S).

a) Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

b) Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah: (1). Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2). Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.

Ada dua cara yang dilakukan jika terjadi multikolinieritas, yaitu :

a) Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang akan dikeluarkan dari model regresi.

b) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

c. Uji Heterokedastisitas

Uji heterokesdastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain (Erlina, 2007:108). Model regresi yang baik adalah tidak terjadi heterokesdastisitas

Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskesdatisitas :

Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskesdatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdatisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdatisitas.

cara yang biasa dilakukan untuk menurunkan rentang data adalah melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data bertanda positif.”

d. Uji Autokorelasi

` Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Singgih sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel bebas (independen) terhadap variabel terikat (dependen). Model regresi yang digunakan yaitu :

Y = β0 +β1 X1 + β2 X2 + β3 X3 + β4 X4 + e

Y = Belanja Langsung

β0 = Konstanta

β1 s/d β4 = Koefisien Regresi (X1, X2, X3, X4)

X1 = Pajak Daerah X2 = Restribusi Daerah

X3 = Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan X4 = Lain-lain PAD yang Sah

E = Tingkat kesalahan pengganggu

a. Uji Signifikansi Simultan (Uji F Statistik)

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Selain itu akan dilihat nilai signifikansi (sig), dimana jika nilai sig dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut:

H1: Pendapatan Asli Daerah (PAD) memiliki pengaruh secara simultan terhadap belanja langsung.

Uji F ini dilakukan dengan membandingkan signifikansi F-hitung dengan ketentuan:

b. Uji Signifikansi Parsial (Uji t)

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh secara parsial terhadap variabel dependen, maka dilakukan pengujian dengan uji t. Ada empat hipotesis yang akan diuji dengan uji t.

H2 : Retribusi daerah memiliki pengaruh signifikan terhadap belanja

langsung.

H3 : Pajak daerah memiliki pengaruh signifikan terhadap belanja

lansung.

H4 : Hasil pengelolaan kekayaan daerah yang dipisahkan memiliki

pengaruh signifikan terhadap belanja lansung.

H5 : Lain-lain pendapatan asli daerah yang sah memiliki pengaruh

signifikan terhadap belanja lansung.

Uji t ini dilakukan dengan membandingkan signifikansi t-hitung dengan ketentuan:

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut :

Bulan

Tahapan Penelitian

Jan Peb Mar April Mei

Pengajuan Proposal

Pencarian Data Awal

Penyelesaian Proposal

Penyerahan proposal Pada Pembimbing

Bimbingan dan Perbaikan Proposal

Seminar Proposal

Pengumpulan dan Pengolahan Data

Analisis Data

Bimbingan Skripsi

Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Statistik

[image:52.595.113.513.431.742.2]Sebelum melakukan pembahasan mengenai data secara statistik terlebih dahulu memperhatikan data kabupaten/kota yang telah ditentukan sebagai sampel. Adapun kabupaten/kota yang terpilih menjadi sampel penelitian berdasarkan pertimbangan yang ditentukan oleh penulis pada halaman 24 adalah sebanyak 25 sampel untuk setiap tahunnya kabupaten/kota yang dimaksud adalah sebagai berikut :

Tabel 4.1

Daftar Kabupaten/ Kota Sampel Kriteria

No Nama Kabupaten / Kota 1 2 Sampel

1 Kota Binjai √ √ Sampel 1

2 Kota gunung Sitoli X X -

3 Kota Medan √ √ Sampel 2

4 Kota Pematang Siantar √ √ Sampel 3

5 Kota Sibolga √ √ Sampel 4

6 Kota Tanjung Balai √ √ Sampel 5

7 Kota Tebing Tinggi √ √ Sampel 6

8 Kota Padang Sidempuan √ √ Sampel 7

9 Kabupaten Toba Samosir √ √ Sampel 8

10 Kabupaten Batu Bara X X -

11 Kabupaten Humbang Hasundutan √ √ Sampel 9

13 Kabupaten Dairi √ √ Sampel 11

14 Kabupaten Deli Serdang √ √ Sampel 12

15 Kabupaten Labuhan Batu √ √ Sampel 13

16 Kabupaten Labuhan Batu Utara X X -

17 Kabupaten Labuhan Batu Selatan X X -

18 Kabupaten Langkat √ √ Sampel 14

19 Kabupaten Mandailing Natal √ √ Sampel 15

20 Kabupaten Simalungun √ √ Sampel 16

21 Kabupaten Pakpak Bharat √ √ Sampel 17

22 Kabupaten Tapanuli Selatan √ √ Sampel 18

23 Kabupaten Tapanuli Tengah √ √ Sampel 19

24 Kabupaten Tapanuli Utara √ √ Sampel 20

25 Kabupaten Nias Selatan √ √ Sampel 21

26 Kabupaten Serdang Bedagai √ √ Sampel 22

27 Kabupaten Samosir √ √ Sampel 23

28 Kabupaten Nias Utara X X -

29 Kabupaten Nias Barat X X -

30 Kabupaten Padang Lawas X X -

31 Kabupaten Padang Lawas Utara X X -

32 Kabupaten Nias √ √ Sampel 24

33 Kabupaten Karo √ √ Sampel 25

Berikut merupakan data statistik secara umum dari seluruh data yang digunakan:

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

75 24,01 27,96 25,7741 ,74561

75 18,77 25,92 22,0363 1,42238 75 19,48 25,53 21,9074 1,09770

75 ,00 22,43 14,4432 9,43868

75 14,76 23,48 21,7152 1,27338 75

Belanja_Langsung_Ln Pajak_Daerah_Ln Retribusi_Daerah_Ln Pengelolaan_Kekayaan_ Ln

Pendapatan_Lain_Ln Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber : Lampiran dilolah dari SPSS, 2009

Berdasarkan tabel 4.2 dapat dijelaskan bahwa :

1. Variabel pajak daerah (X1) memeliki jumlah sampel (N ) sebanyak 75 dengan nilai minimum 18,77 nilai maksimum 25,92, mean 22,0363 dan standart deviation (simpangan baku) 1,42238

2. Variabel retribusi daerah (X2) memeliki jumlah sampel (N ) sebanyak 75 dengan nilai minimum 19,48 nilai maksimum 25,53, mean 21,9074 dan standart deviation (simpangan baku) 1,09770

4. Variabel lain-lain pendapatan asli daerah yang sah (X4) memeliki jumlah sampel (N ) sebanyak 75 dengan nilai minimum 14,76 nilai maksimum 23,48, mean 21,7152 dan standart deviation (simpangan baku) 1,27338 5. Variabel belanja langsung (Y) memeliki jumlah sampel (N ) sebanyak 75

dengan nilai minimum 24,01 nilai maksimum 27,96, mean 25,7741 dan standart deviation (simpangan baku) 0,74561

B. Uji Asumsi Klasik

Analisa dilakukan dengan model analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskedastisitas serta autokorelasi. Uji asumsi klasik terdiri dari :

1. Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini menggunakan uji normalitas dengan normal probably plot of standardized residual, grafik histogaram serta Kolmogorov-Smirnov. Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

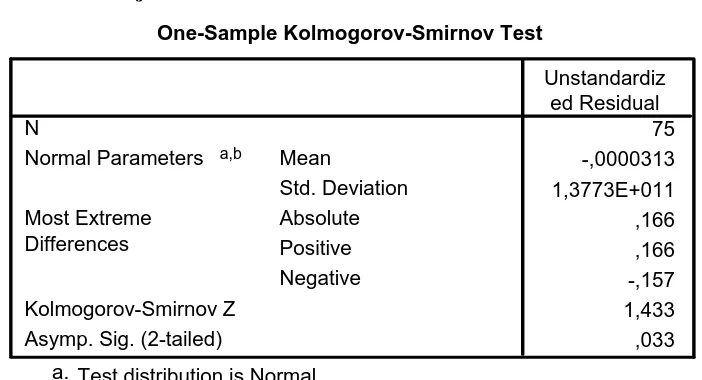

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

75 -,0000313 1,3773E+011 ,166 ,166 -,157 1,433 ,033 N

Mean

Std. Deviation

Normal Parameters a,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated from data. b.

Sumber : Lampiran diolah dari SPSS, 2009

6 4

2 0

-2 -4

Regression Standardized Residual

50

40

30

20

10

0

Frequency

Mean = -2.05E-16 Std. Dev. = 0.973 N = 75

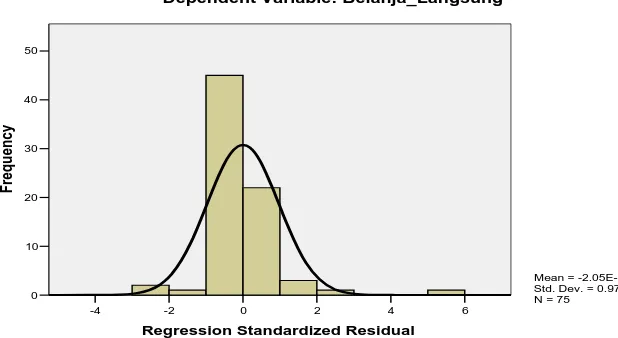

[image:57.595.133.442.172.341.2]Dependent Variable: Belanja_Langsung Histogram

Gambar 4.1

Histogram ( sebelum data ditransformasi ) Sumber : Lampiran diolah dari SPSS, 2009

1.0 0.8

0.6 0.4

0.2 0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

Expected C

u

m

Prob

Dependent Variable: Belanja_Langsung

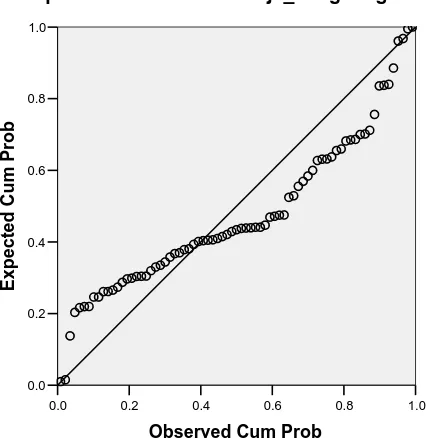

[image:58.595.202.415.193.412.2]Normal P-P Plot of Regression Standardized Residual

Gambar 4.2

Grafik Normal P-P Plot ( sebelum data ditransformasi ) Sumber : Lampiran diolah dari SPSS, 2009

Ada beberapa cara mengubah model regresi menjadi normal menurut Erlina (2007:106), yaitu:

a. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan transformasi data ke model logaritma natural (Ln) dari perubahan belanja langsung, pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah menjadi Ln

(belanja_langsung_Ln, pajak_daerah_Ln, retribusi_daerah_Ln, pengelolaan_kekayaan daerah_Ln, Pendapatan_lain_Ln). Kemudian, data diuji

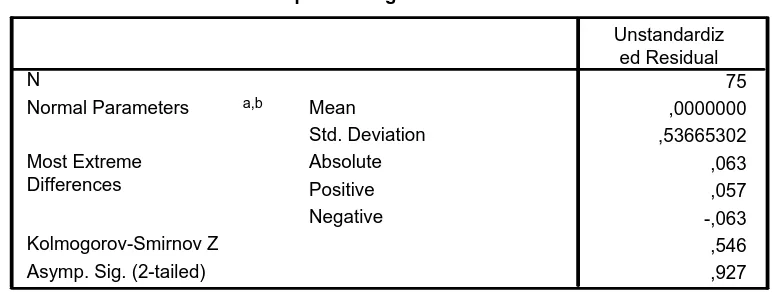

[image:59.595.117.504.558.705.2]ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian Kolmogorov-Smirnov (K-S):

Tabel 4.4

Uji Normalitas Setelah Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

75 ,0000000 ,53665302 ,063 ,057 -,063 ,546 ,927 N Mean Std. Deviation

Normal Parameters a,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Sumber : Lampiran diolah dari SPSS, 2009

Dari tabel diatas, besarnya Kolmogorv-Smirnov (K-S) adalah 0,546 dan signifikansi pada 0,927 sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih dari 0,05 (p=0,927 > 0,005). Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

3 2 1 0 -1 -2 -3

Regression Standardized Residual

20

15

10

5

0

Fre

quenc

y

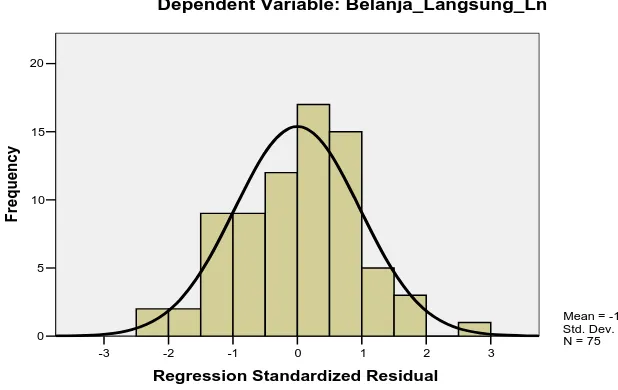

Mean = -1.23E-14 Std. Dev. = 0.973 N = 75 Dependent Variable: Belanja_Langsung_Ln

Histogram

Gambar 4.3

[image:60.595.122.431.410.605.2]1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob 1.0

0.8

0.6

0.4

0.2

0.0

Expecte

d

Cum Prob

Dependent Variable: Belanja_Langsung_Ln Normal P-P Plot of Regression Standardized Residual

Gambar 4.4

Grafik Normal P-P Plot ( setelah data ditransformasi ) Sumber : Lampiran diolah dari SPSS, 2009

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

[image:61.595.190.375.187.387.2]penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

2. Uji Multikolinearitas

[image:62.595.86.539.452.598.2]Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan toleransi. Pengujian dilakukan dengan SPSS 13. Nilai VIF serta toleransi dari variabel-variabel penelitian dapat dilihat pada tabel berikut ini.

Tabel 4.5 Uji Multikolinearitas

Coefficientsa

14,863 1,788 8,312 ,000

,095 ,107 ,181 ,891 ,376 ,179 5,579

,193 ,141 ,284 1,372 ,174 ,172 5,805

,013 ,008 ,163 1,681 ,097 ,783 1,277

,203 ,054 ,346 3,737 ,000 ,863 1,159

(Constant) Pajak_Daerah_Ln Retribusi_Daerah_Ln Pengelolaan_Kekayaa Ln Pendapatan_Lain_Ln Model 1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Belanja_Langsung_Ln a.

Sumber : Lampiran diolah dari SPSS, 2009

variabel independen lebih besar dari 0,1 (tolerance > 0,1). Dengan demikian disimpulkan tidak ada multikolinearitas dalam model regresi ini.

3. Uji Heteroskedastisitas

Uji heteroskesdastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadai heteroskesdastisitas. Grafik scatterplot dapat dilihat pada gambar 4.3 berikut ini.

3 2

1 0

-1 -2

-3

Regression Standardized Residual 28.00

27.00

26.00

25.00

24.00

B

ela

nja_

Lan

gsu

ng

_Ln

[image:63.595.123.481.446.597.2]Dependent Variable: Belanja_Langsung_Ln Scatterplot

Dari scatter plot di atas terlihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai.

4. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

[image:64.595.118.505.547.697.2]2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.6 Uji Autokorelasi

Model Summaryb

,694a ,482 ,452 ,55177 1,388

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Pendapatan_Lain_Ln, Retribusi_Daerah_Ln, Pengelolaan_Kekayaan_Ln, Pajak_Daerah_Ln

a.

Tabel 4.6 memperlihatkan nilai statistik D-W sebesar 1,388. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

C. Pengujian Hipotesis

Setalah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis.

Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 4.7 berikut ini:

1. Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit)

Tabel 4.7

Koefisien Korelasi dan Koefisien Determinasi

Model Summary b

,694a ,482 ,452 ,55177

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), Pajak_Daerah_Ln,

Pengelolaan_Kekayaan_Ln, Pendapatan_Lain_Ln, Retribusi_Daerah_Ln

a.

Dependent Variable: Belanja_Langsung_Ln b.

Sumber : Lampiran diolah dari SPSS, 2009

Tabel 4.7 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,69 (69%) yang berarti bahwa korelasi antar variabel independen dengan variabel dependennya berpengaruh signifikan positif didasarkan pada nilai Ryang berada di atas 50%.

[image:66.595.154.466.178.288.2]dipisahkan dan lain-lain pendapatan asli yang sah mampu dijelaskan oleh variabel belanja langsung sebesar 48,2%, sedangkan sisanya sebesar 51,8% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

2. Uji Simultan (Uji F)

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Selain itu akan dilihat nilai signifikansi (sig), dimana jika nilai sig dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut:

H1: Pendapatan Asli Daerah (PAD) memiliki pengaruh secara simultan

terhadap belanja langsung.

Uji F ini dilakukan dengan membandingkan signifikansi F-hitung dengan ketentuan:

jika F-hitung<F-tabel pada α = 0,05, maka H1 ditolak, jika F-hitung>F-tabel pada α = 0,05, maka H1 diterima.

Tabel 4.8 Uji Statistik F

ANOVAb

19,827 4 4,957 16,281 ,000a

21,312 70 ,304

41,139 74

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Pajak_Daerah_Ln, Pengelolaan_Kekayaan_Ln, Pendapatan_Lain_Ln, Retribusi_Daerah_Ln

a.

Dependent Variable: Belanja_Langsung_Ln b.

Sumber : Lampiran diolah dari SPSS, 2009

Dari hasil analisis regeresi ini, didapat F-hitung adalah 16,281 dengan signifikansi sebesar 0,000 (p = 0,000; p < 0,05). Sifnifikan F sebesar 0,000 menunjukkan tingkat kesalahan yang akan ditanggung sebagai peneliti bila menolak hipotesa nol. Dengan demikian maka tingkat kesalahan yang akan ditanggaung jika peneliti mengatakan bahwa X1, X2, X3 dan X4 mampu menjelaskan Y adalah 0,000. Tingkat kesalahan ini sangat jauh dibawah nilai α yang sudah ditetapkan diawal yaitu 5 %.

Adapun nilai F-tabel untuk α = 0,05 dengan pembilang sebesar 4 dan penyebut sebesar 71 adalah 2,53. Maka diperoleh bahwa F hitung > F tabel (16,281> 2,53). Hal ini menunjukkan bahwa H1 diterima dengan demikian dapat

3. Hasil model Estimasi dan Uji Parsial (Uji t) a. Hasil Model Estimasi

Tabel 4.9

Coefficientsa

14,863 1,788 8,312 ,000

,193 ,141 ,284 1,372 ,174

,203 ,054 ,346 3,737 ,000

,013 ,008 ,163 1,681 ,097

,095 ,107 ,181 ,891 ,376

(Constant) Retribusi_Daerah_Ln Pendapatan_Lain_Ln Pengelolaan_Kekayaan Ln Pajak_Daerah_Ln Model 1

B Std. Error

Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Belanja_Langsung_Ln a.

Sumber : Lampiran diolah dari SPSS, 2009

Dari tabel diatas dapat diketahui persamaan regresi fungsi adalah sebagai berikut :

Y= 14,863 + 0,095X1 + 0,193X2 + 0,013X3 + 0,203X4 Keterangan :

Y = Belanja Langsung X1 = Pajak Daerah X2 = Retribusi Daerah

X3 = Hasil Pengelolaan Kekayaan Daerah yang dipisahkan X4 = Lain-lain Pendapatan Asli Daerah yang Sah

Retribusi dearah memeliki koefisien regresi bertanda positif sebesar 0,193, artinya apabila terjadi perubahan variabel retribusi daerah sebesar 1 % akan menaikkan belanja langsung sebesar 0,193 atau 19,3%.

Hasil pengelolaan kekayaan daerah yang dipisahkan memeliki koefisien regresi bertanda positif sebesar 0,013, artinya apabila terjadi perubahan variabel hasil pengelolaan kekayaan daerah yang dipisahkan sebesar 1 % akan menaikkan belanja langsung sebesar 0,013 atau 1,3%.

Lain lain pendapatan asli yang sah memeliki koefisien regresi bertanda positif sebesar 0,203, artinya apabila terjadi perubahan variabel lain lain pendapatan asli yang sah sebesar 1 % akan menaikkan belanja langsung sebesar 0,203 atau 20,3%.

b. Uji Parsial (Uji t)

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh secara parsial terhadap variabel dependen, maka dilakukan pengujian dengan uji t. Ada empat hipotesis yang akan diuji dengan uji t.

H2: Retribusi daerah memiliki pengaruh signifikan terhadap belanja

langsung.

H3: Pajak daerah memiliki pengaruh signifikan terhadap belanja

lansung.

H4: Hasil pengelolaan kekayaan daerah yang dipisahkan memiliki

H5: Lain-lain pendapatan asli daerah yang sah memiliki pengaruh

signifikan terhadap belanja lansung.

Uji t ini dilakukan dengan membandingkan signifikansi t-hitung dengan ketentuan:

jika t hitung < t tabel pada α = 0,05, maka Hi ditolak, jika t hitung > t tabel pada α = 0,05, maka Hi diterima.

[image:71.595.74.547.412.544.2]Signifikansi koefisien variabel independen secara parsial (uji t) dapat dilihat dari tabel 4.10 berikut ini :

Tabel 4.10 Uji Statistik t

Coefficientsa

14,863 1,788 8,312 ,000

,193 ,141 ,284 1,372 ,174

,203 ,054 ,346 3,737 ,000

,013 ,008 ,163 1,681 ,097

,095 ,107 ,181 ,891 ,376

(Constant) Retribusi_Daerah_Ln Pendapatan_Lain_Ln Pengelolaan_Kekayaan_ Ln Pajak_Daerah_Ln Model 1

B Std. Error

Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Belanja_Langsung_Ln a.

Sumber : Lampiran diolah dari SPSS, 2009

Dari tabel 4.8 diatas dapt diambil suatu kesimpulan yaitu:

Berdasarkan nilai tersebut dapat disimpulkan bahwa H2 ditolak atau pajak

daerah tidak memiliki pengaruh signifikan terhadap belanja langsung. b. Retribusi daerah memiliki nilai signifikansi sebesar 0,174 yang berarti

nilai ini lebih besar dari 0,05, sedangkan nilai t hitung diperoleh sebesar 1,372. Nilai t hitung ini lebih kecil dari nilai t tabel sebesar 2,000 (1,372 < 2,000). Berdasarkan nilai tersebut dapat disimpulkan bahwa H3 ditolak

atau retribusi daerah tidak memiliki pengaruh signifikan terhadap belanja langsung.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan memiliki nilai signifikansi sebesar 0,097 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t hitung diperoleh sebesar 1,681. Nilai t hitung ini lebih kecil dari nilai t tabel sebesar 2,000 (1,681 < 2