FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

PROGRAM EKSTENSI S-I

MEDAN

S K R I P S I

PENGAKUAN PENDAPATAN ATAS TRANSAKSI KONSINYASI PADA PT.SALEMBA EMPAT MEDAN

Oleh :

NAMA : FIRMAN SEMBIRING

NIM : 050522080

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengakuan Pendapatan Atas Transaksi Konsinyasi pada PT.Salemba Empat Cab.Medan”.

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 03 Januari 2009 Yang membuat pernyataan

KATA PENGANTAR

Bismillahirrahmannirrohim, Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT yang telah memberikan anugrah dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul ”Pengakuan Pendapatan atas Transaksi Konsinyasi pada PT.Salemba Empat Cab.Medan” yang merupakan salah satu syarat untuk mencapai gelar sarjana ekonomi pada Universitas Sumatera Utara. Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak kekurangan mengingat keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, semua kritikan dan saran yang membangun dari semua pihak pembaca akan penulis perhatikan.

Pada kesempatan ini perkenankanlah penulis untuk menyampaikan rasa terima kasih yang tulus kepada pihak yang telah memberikan bantuan, bimbingan, saran, dukungan moril maupun materil dari awal hingga selesainya penulisan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor, SE, M.Acc, Ak, selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs.Rustam., M.Si, AK, selaku dosen pembimbing yang

4. Bapak Drs. Hotmal Jafar, MM, AK, selaku dosen pembanding I dan Bapak Drs. Chairul Nazwar, M.Si, Ak Selaku dosen Pembanding II yang telah menyediakan waktu untuk memberikan bimbingan, petunjuk dan arahan dalam penyusunan skripsi ini.

5. Secara khusus penulis mengucapkan terima kasih kepada kedua orangtuaku dan Istriku, atas cinta, kasih sayang, bimbingan, semangat, serta doa tulus yang selama ini, sehingga penulis dapat menyelesaikan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat memenuhi maksud dan tujuannya yang diharapkan dapat bermanfaat bagi siapa saja yang memerlukannya.

Medan, 03 Januari 2009 Penulis

ABSTRAK

Setiap perusahaan wajib menerbitkan laporan keuangan, yang memberikan informasi mengenai hasil usaha, perubahan posisi keuangan kepada pihak yang memerlukan. Dalam menyusun laporan keuangan, perusahaan memiliki keleluasaan untuk memilih metode sepanjang metode yang dipilih tersebut sesuai dengan prinsip akuntansi berterima umum. Pemilihan metode akuntansi harus disertai dengan adanya kekonsistenan dan penafsiran yang tepat oleh perusahaan yang bersangkutan. Dengan demikian dimungkinkan perusahaan yang bersangkutan akan menyajikan inforrnasi yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Penelitian ini bertujuan untuk mengetahui praktek akuntansi konsinyasi dengan pengakuan pendapatan dan metode pencatatan di perusahaan meliputi bagaimana perusahaan mencatat penerimaan, penjualan barang konsinyasi, untuk mengetahui bagaimana perusahaan menyajikan perkiraan konsinyasi di neraca dan perhitungan laba rugi, Metode penelitian mencakup jenis penelitian deskriptif untuk memperoleh gambaran yang sebenarnya tentang penerapan akuntansi konsinyasi di perusahaan, teknik pengumpulan data yang mencakup teknik observasi dan wawancara serta menganalisa data dengan metode deskriptif dan komparatif Pada bagian akhir skripsi ini, dapat disimpulkan bahwa pada perusahaan telah mencoba menerapkan akuntansi konsinyasi, namun belum seluruhnya mengikuti prinsip akuntansi berlaku umum.

ABSTRACT

Each every company is obliged to publish financial statement, giving information hit result of effort, change of financial position to proper parties. In compiling financial statement, company have facility to chosen method as long as the selected method as according to accountancy principle accept public. Election of accounting method have to accompany with existence of correct interpretation and consistence by pertinent company. Thereby enabled by pertinent company will present worthwhile information to large amount of user in decision making of economics.

This research aim to know accountancy practice of consignment at revenue recognition and record keeping method companycover how company note acceptance, sale of goods of consignment and to know how company present estimate of consignment in accounting of loss and profit and balance, Research method include , cover descriptive research type to obtain ,get picture which in fact about applying of accountancy of consignment in company, data collecting techcnique including observation techcnique and interview and also analyse data with descriptive method and comparability at the end this script, can be concluded that company have tried to apply accountancy of consignment, but not yet entirely followed accountancy principle go into public effect.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... x

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA A. Pengertian dan Sifat Konsinyasi ... 5

B. Metode Pengakuan dan Pengukuran Pendapatan ... 8

C. Metode Pencatatan Penjualan Konsinyasi ... 13

D. Perbedaan Perlakuan Akuntansi Penjualan Reguler dan Penjualan Konsinyasi ... 28

E. Penyajian Transaksi Penjualan Konsinyasi dalam Laporan Keuangan... 29

BAB III : METODE PENELITIAN

A. Jenis Penelitian ... 36

B. Jenis Data ... 36

C. Teknik Pengumpulan Data ... 36

D. Analisa Data ... 37

E. Tempat Penelitian... 37

BAB IV : HASIL PENELITIAN A. Data Penelitian 1. Sejarah singkat Perusahaan ... 38

2 Struktur Organisasi Perusahaan………... 39

3. Kebijakan Akuntansi atas Transaksi Konsinyasi yang Diterapkan PT. Salemba Empat... 42

4. Informasi Keuangan ... 45

B. Analisis Hasil Penelitian ... 50

BABA V : KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR TABEL

No Judul Hal

Tabel 2:1 Pencatatan untuk konsinyasi yang terealisasikan transaksi

Konsinyasi Dicatatat secara terpisah ... 19 Tabel 2:2 Pencatatan untuk konsinyasi yang terealisasikan transaksi

konsinyasi dicatat secara tidak terpisah ... 21 Tabel 2:3 Pencatatan untuk konsinyasi yang tidak terealisasikan

transaksi konsinyasi dicatat secara terpisah ... 25 Tabel 2:4 Pencatatan untuk konsinyasi yang tidak terealisasikan

transaksi konsinyasi dicatat secara tidak terpisah ... 27 Tabel 4:2 Data Penjualan Konsinyasi Tahun 2006 PT.Salemba Empat

Cab.Medan ... 45 Tabel 4:3 Laporan Laba Rugi Tahun 2006 PT.Salemba Empat

Cab.Medan ... 46 Tabel 4:4 Laporan Laba Yang Ditahan Tahun 2006 PT.Salemba Empat

Cab.Medan ... 47 Tabel 4:5 Neraca Tahun 2006 PT.Salemba Empat Cab.Medan ... 48 Tabel 4:6 Data Penjualan Konsinyasi Tahun 2006 PT.Salemba Empat

Cab.Medan ... 49 Tabel 4:7 Data Laporan Perhtungan Penjualan Konsinyasi Tahun 2006

PT.Salemba Empat Cab.Medan ... 49 Tabel 4:8 Data Penjualan Konsinyasi Tahun 2006 PT.Salemba Empat

Cab.Medan data primer diolah ... 51 Tabel 4:9 Pengkuan Pendapatan Penjualan Konsinyasi Tahun 2006

PT.Salemba Empat Cab.Medan, data primer diolah ... 53 Tabel 4:10 Laba Rugi tahun 2006 PT.Salemba Empat Cab.Medan,

data primer diolah ... 56 Tabel 4:11 Laporan Laba Rugi Tahun 2006 PT.Salemba Empat

Cab.Medan, data primer diolah ... 57 Tabel 4:12 Laporan Laba Yang Ditahan Tahun 2006 PT. Salemba Empat

DAFTAR GAMBAR

No Judul Hal

ABSTRAK

Setiap perusahaan wajib menerbitkan laporan keuangan, yang memberikan informasi mengenai hasil usaha, perubahan posisi keuangan kepada pihak yang memerlukan. Dalam menyusun laporan keuangan, perusahaan memiliki keleluasaan untuk memilih metode sepanjang metode yang dipilih tersebut sesuai dengan prinsip akuntansi berterima umum. Pemilihan metode akuntansi harus disertai dengan adanya kekonsistenan dan penafsiran yang tepat oleh perusahaan yang bersangkutan. Dengan demikian dimungkinkan perusahaan yang bersangkutan akan menyajikan inforrnasi yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Penelitian ini bertujuan untuk mengetahui praktek akuntansi konsinyasi dengan pengakuan pendapatan dan metode pencatatan di perusahaan meliputi bagaimana perusahaan mencatat penerimaan, penjualan barang konsinyasi, untuk mengetahui bagaimana perusahaan menyajikan perkiraan konsinyasi di neraca dan perhitungan laba rugi, Metode penelitian mencakup jenis penelitian deskriptif untuk memperoleh gambaran yang sebenarnya tentang penerapan akuntansi konsinyasi di perusahaan, teknik pengumpulan data yang mencakup teknik observasi dan wawancara serta menganalisa data dengan metode deskriptif dan komparatif Pada bagian akhir skripsi ini, dapat disimpulkan bahwa pada perusahaan telah mencoba menerapkan akuntansi konsinyasi, namun belum seluruhnya mengikuti prinsip akuntansi berlaku umum.

ABSTRACT

Each every company is obliged to publish financial statement, giving information hit result of effort, change of financial position to proper parties. In compiling financial statement, company have facility to chosen method as long as the selected method as according to accountancy principle accept public. Election of accounting method have to accompany with existence of correct interpretation and consistence by pertinent company. Thereby enabled by pertinent company will present worthwhile information to large amount of user in decision making of economics.

This research aim to know accountancy practice of consignment at revenue recognition and record keeping method companycover how company note acceptance, sale of goods of consignment and to know how company present estimate of consignment in accounting of loss and profit and balance, Research method include , cover descriptive research type to obtain ,get picture which in fact about applying of accountancy of consignment in company, data collecting techcnique including observation techcnique and interview and also analyse data with descriptive method and comparability at the end this script, can be concluded that company have tried to apply accountancy of consignment, but not yet entirely followed accountancy principle go into public effect.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia industri yang semakin meningkat dari waktu kewaktu baik dari segi manajemen maupun dari segi teknologi, maka perusahaan dituntut untuk menyeimbangkan terhadap kemajuan yang ada. Dalam masa perekonomian yang semakin berkembang. Perusahaan menemui kesulitan dalam memasarkan barang dagangan dan dihadapkan berbagai masalah, antara lain : persaingan dari perusaahaan sejenis, kejenuhan pasar dan lain-lain yang akan menambah kesulitan perusahaan yang bersangkutan. Berbagai cara untuk memasarkan produk telah dilakukan oleh perusahaan. Salah satu upaya untuk mengatasi masalah tersebut dapat ditempuh dengan melakukan penjualan konsinyasi, yaitu merupakan suatu jenis penjualan yang dilakukan dengan cara menitipkan sejumlah barang kepada pihak lain dengan memberikan komisi kepada pihak yang menjualkan.

Perusahaan yang semakin berkembang atau semakin besar, akan membutuhkan akuntansi sebagai alat untuk mengontrol atau mengendalikan keuangan perusahaa dan dapat memberikan informasi keuangan kepada semua pihak yang membutuhkan. Perusahaan dalam menyajikan informasi keuangan perlu memperhatikan cara penyajian termasuk pula pemilihan dan pemakaian metode-metode yang berhubungan dengan penyusunan laporan keuangan.

Dalam hal metode pencatatan atas transaksi penjualan konsinyasi terdapat prosedur-prosedur pembukuan tersendiri yang biasanya diikuti oleh pihak konsinyor. Pada prinsipnya pendapatan dalam konsinyasi diakui pada saat penjualan terhadap barang-barang konsinyasi dilakukan oleh konsinyi kepada pihak ketiga. Jika konsinyor membutuhkan laporan penjualan atas penjualan barang-barang konsinyasi, maka pencatatannya harus diselenggarakan secara terpisah dari transaksi penjualan reguler.

akan berpindah dari konsinyor apabila konsinyi telah berhasil menjual barang tersebut kepada pihak ketiga atau konsumen.

Dalam perlakuan akuntansi penjualan konsinyasi, Perusahaan PT. Salemba Empat Medan belum mengakui pendapatan pada saat menerima laporan perhitungan penjualan dari konsinyi yang tidak disertai cek atau bilyet giro. Pendapatan diakui perusahaan pada saat cek atau bilyet giro telah diterima, terlepas apakah penerimaan cek atau bilyet giro tersebut disertai atau tidak disertai laporan perhitungan penjualan.

Berdasarkan hal tersebut diatas, maka penulis mengambil judul : “Pengakuan Pendapatan Atas Transaksi Konsinyasi pada PT. Salemba Empat Cabang Medan”.

B. Perumusan Masalah

Berdasarkan uraian yang ada pada PT.Salemba Empat Medan, maka penulis merumuskan masalah sebagai berikut :

1. Bagaimanakah pengakuan pendapatan atas transaksi konsinyasi pada PT.Salemba Empat Medan.

2. Apakah pengakuan pendapatan atas transaksi konsinyasi yang diterapkan PT.Salemba Empat telah sesuai dengan akutansi yang berlaku umum.

C. Tujuan Penelitian

Adapun tujuan penelitian ini antara lain :

1. Untuk mengetahui penerapan akuntansi atas transaksi konsinyasi yang diterapkan oleh PT.Salemba Empat.

2. Untuk menilai apakah penerapan akuntansi atas penjualan konsinyasi telah diterapkan dengan semestinya.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah :

1. Bagi penulis, menambah wawasan dan pengetahuan penulis tentang kegiatan perusahaan yang sesungguhnya, terutama penjualan konsinyasi.

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Sifat Konsinyasi

Penjualan konsinyasi dalam pengertian sehari-hari dikenal dengan sebutan penjualan dengan cara penitipan. Konsinyasi merupakan penyerahan fisik barang-barang oleh pemilik kepada pihak lain, yang bertindak sebagai agen penjual dan biasanya dibuatkan persetujuan mengenai hak yuridis atas barang-barang yang dijual oleh pihak penjual. Pihak yang menyerahkan barang (pemilik) disebut consignor (konsinyor) atau pengamanat sedang pihak yang menerima titipan barang disebut consignee (konsinyi) atau komisioner.

Aliminsyah dan Padji ( 2003: 77 ) dalam kamus istilah keuangan dan perbankan disebutkan bahwa :

Consignment (konsinyasi) adalah barang-barang yang dikirim untuk dititipkan kepada pihak lain dalam rangka penjualan dimasa mendatang atau untuk tujuan lain, hak atas barang tersebut tetap melekat pada pihak pengirim (consignor). Penerimaan titipan barang tersebut (consignee) selanjutnya bertanggung jawab terhadap penanganan barangn sesuai dengan kesepakatan.

Menurut Sulaiman S Manggala dalam karakteristik dari penjualan konsinyasi sebagai berikut :

1. Konsinyasi merupakan satu-satunya produsen atau distributor memperoleh daerah pemasaran yang lebih luas.

2. Konsinyor dapat memperoleh spesialis penjualan.

3. Harga jual eceran barang konsinyasi dapat dikendalikan oleh pihak konsinyor yang masih menjadi pemilik barang ini.

Pihak konsinyor menetapkan perjanjian mengenai penyerahan hak atas barang dan juga hasil penjualan barang-barang konsinyasi. Konsinyi bertanggung jawab terhadap barang yang diserahkan kepadanya sampai barang-barang tersebut terjual kepada pihak ketiga. Hak Konsinyi berhak memperoleh penggantian biaya dan imbalan penjualan dan berhak menawarkan garansi atas barang tersebut. Kewajiban Konsinyi harus melindungi barang konsinyasi, harus menjual barang konsinyasi, harus memisahkan secara fisik barang

konsinyasi dengan barang dagangan lainnya, dan Mengirimkan laporan

berkala mengenai kemajuan penjualan barang konsinyasi.

Penjualan yang dilakukan secara konsinyasi, merupakan alternatif lain selain penjualan regular, karena keberadaan penjualan konsinyasi yang berbeda dengan penjualan regular, maka diperlukan akuntansi yang berbeda untuk penjualan konsinyasi dengan penjualan regular, sehingga informasi yang disajikan dapat menggambarkan keadaan yang sebenarnya dan tidak menimbulkan informasi yang menyesatkan.

konsinyi, biasa disebut “barang-barang konsinyasi”. Sedangkan dari pihak komisioner untuk mencatat transaksi yang berhubungan dengan barang-barang milik pengamanat yang dititipkan kepadanya biasa disebut “barang-barang komisi”. Terhadap penyerahan barang atas transaksi konsinyasi, pada umumnya disusun suatu kontrak atau perjanjian tertulis yang menunjukkan sifat hubungan pihak yang menerima barang-barang.

Transaksi dengan cara penjualan konsinyasi mempunyai keuntungan-keuntungan tertentu dibandingkan dengan penjualan secara langsung barang-barang kepada perusahaan pengecer atau kepada pedagang.

Adapun keuntungan dengan penjualan konsinyasi bagi konsinyor: 1) Konsinyasi merupakan suatu cara untu lebih memperluas pasaran yang

dapat dijamin oleh seorang produsen, pabrikan atau distributor, terutama apabila :

a. Barang-barang yang bersangkutan baru diperkenalkan, permintaan produk tidak menentu dan belum terkenal.

b. Penjualan pada masa-masa yang lalu dengan melalui dealer tidak menguntungkan.

c. Harga barang menjadi mahal dan membutuhkan investasi yang cukup besar bagi pihak dealer apabila ia harus membeli barang-barang yang bersangkutan.

3) Harga barang yang bersangkutan tetap dapat dikontrol oleh pengamanat, hal ini disebabkan kepemilikan atas barang tersebut masih ditangan pengamanat sehingga harga masih dapat dijangkau oleh konsumen.

4) Jumlah barang yang dijual dan persediaan barang yang ada digudangkan mudah dikontrol sehingga resiko kekurangan atau kelebihan barang dapat ditekan dan memudahkan untuk rencana produksi.

Sedangkan bagi komisioner lebih menguntungkan dengan cara penjualan konsinyasi karena alasan-alasan sebagai berikut :

1. Komisioner tidak dibebani resiko menaggung kerugian bila gagal dalam penjualan barang-barang konsinyasi.

2. Komisioner tidak mengeluarkan biaya operasi penjualan konsinyasi karena semua biaya akan diganti/ditanggung oleh pengamanat.

3. Kebutuhan akan modal kerja dapat dikurangi, sebab komisioner hanya berfungsi sebagai penerima dan penjual barang konsinyasi untuk pengamanat.

4. Komisioner berhak mendapatkan komisi dari hasil penjualan barang konsinyasi.

B. Metode Pengakuan dan Pengukuran Pendapatan

Penting pula halnya dengan pengakuan pendapatan yang dapat menentukan apakah suatu transaksi penjualan tersebut termasuk kedalam penjualan tunai, kredit ataupun konsinyasi, sehingga dapat menjadi laporan keuangan yang wajar dan sesuai dengan Standar Akuntansi Keuangan. Dalam hal ini Standar Akuntansi Keuangan (2007:23,2) menjelaskan tentang pendapatan sebagai berikut : “Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal.”

Pengertian pendapatan dipertegas lagi oleh Standar Akuntansi Keuangan (2007:23,2) dengan kalimat :

Pendapatan hanya berdiri dari arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri. Jumlah yang ditagih atas nama pihak ketiga seperti pajak pertambahan nilai, bukan merupakan manfaat ekonomi yang mengalir ke perusahaan, dan tidak mengakibatkan ekuitas dan karena itu harus dikeluarkan dan pendapatan. Demikian dalam hubungan keagenan, arus masuk bruto manfaat ekonomi termasuk jumlah yang ditagih atas nama prinsipal, tidak mengakibatkan kenaikan ekuitas perusahaan, dan karena itu bukan merupakan pendapatan yang merupakan pendapatan hanyalah komisi yang diterima dari prinsipal.

Pendapatan juga mencakup keuntungan dari penjualan atau pertukaran aset (selain saham yang diperdagangkan), dan deviden yang diperoleh dari investasi, dan peningkatan lainnya dalam ekuitas pemilik kecuali yang berasal dari kontribusi modal dan penyesuaian.

Pada hakekatnya pendapatan adalah suatu hasil dari kegiatan normal perusahaan dalam suatu periode tertentu yang dapat menyebabkan meningkatnya jumlah aktiva atau berkurangnya kewajiban perusahaan. Dimana pendapatan disini merupakan arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri.

Pengakuan pendapatan merupakan salah satu peristiwa penting yang akan banyak mempengaruhi layak atau tidaknya suatu laporan keuangan karena pendapatan merupakan salah satu bagian dari laporan laba rugi. Laporan laba rugi didalamnya terdapat dua unsur penting yang harus dipertemukan, yaitu pendapatan di suatu pihak dan beban di pihak lain. Untuk penentuan hasil-hasil yang setepat mungkin, maka baik arus pendapatan maupun arus beban ditetapkan setepat mungkin dalam hal waktu atau tingkat pengukurannya dalam masa yang bersangkutan.

Menurut Rustam dalam sebelum suatu item dapat diakui sebagai pendapatan adalah :

1) Defenisi item dalam pertannyaan harus memenuhi defenisi salah satu dari tujuh unsur laporan keuangan yaitu aktiva, kewajiban, ekuitas, pendapatan, beban, keuntungan dan kerugian.

2) Item tersebut harus memiliki atribut relevan yang dapat diukur secara andal, yaitu karakteristik, sifat atau aspek yang dapat dikuantifikasi dan diukur.

3) Relevansi informasi mengenai item tersebut mampu membuat suatu perbedaan dalam pengambilan keputusan.

4) Reliabilitas informasi mengenai item tersebut dapat digambarkan secara wajar dapat diuji, dan netral.

Menurut Theodoras M. Tuana Kotta dalam com/2008/04/21/penjualan. menyebutkan kriteria yang lebih tepat bagi pengakuan pendapatan adalah:

1. Adanya bukti yang kuat bahwa pembeli mempunyai maksud membeli dan penjual bermaksud menjual.

2. Penentuan mengenai barang tertentu yang akan dijual dan sudah dalam keadaan siap untuk dijual.

3. Perjanjian antara pembeli dan penjual mengenai barang jual formula untuk mencapai harga jual. Jadi pendapatan suatu perusahaan dapat diakui oleh perusahaan apabila memenuhi kriteria diatas.

yang memiliki barang menyerahkan sejumlah barang kepada pihak tertentu untuk dijual dengan memberikan komisi. Dalam hal ini pihak yang menyerahkan (menitipkan) barang-barang tersebut disebut consignor, sedangkan pihak yang menerima dan berusaha untuk menjualkan barang-barang disebut consignee.

Pengiriman barang-barang konsinyasi tidak menyebabkan timbulnya pendapatan dan tidak boleh dipakai sebagai kriteria untuk mengakui timbulnya pendapatan, baik oleh pengamanat maupun bagi komisioner sampai dengan saat barang dapat dijual ke pihak ketiga. Hak milik barang dagangan tersebut tetap dimiliki oleh konsinyor sampai terjadi penjualan kepada pihak ketiga. Pada saat itu hak milik beralih kepada pembeli dan dalam akuntansi dipakai sebagai dasar pengakuan timbulnya pendapatan.

C. Metode Pencatatan Penjualan Konsinyasi

Metode pencatatan atas transaksi penjualan konsinyasi terdapat prosedur-prosedur pembukuan tersendiri yang biasanya diikuti oleh pihak konsinyor. Pada prinsipnya pendapatan dalam konsinyasi diakui pada saat penjualan terhadap barang-barang konsinyasi dilakukan oleh konsinyi kepada pihak ketiga. Jika konsinyor membutuhkan laporan penjualan dan untuk mengetahui laba atau rugi penjualan barang-barang konsinyasi, maka pencatatannya harus diselenggarakan terpisah dari transaksi penjualan reguler.

Dalam metode administrasi barang-barang dagangan, terdapat dua alternatif, yaitu metode perpetual dan phisik. Apabila transaksi konsinyasi dicatat terpisah dari transaksi lain, maka metode apapun yang dipakai, pihak konsinyor harus menyelenggarakan rekening “barang-barang konsinyasi”. Apabila transaksi konsinyasi tidak dicatat terpisah dari transaksi lain, maka pengiriman barang-barang konsinyasi dicatat dalam memorandum.

Jika penjualan telah dilakukan oleh konsinyi maka rekening ini di kredit. Laba atau rugi atas penjualan konsinyasi akhirnya dipindah bukukan dari perkiraan laba atau rugi konsinyasi keperkiraan laba atau rugi konsinyasi keperkiraaan laba atau rugi biasa yang mengikhtisarkan hasil netto dari semua aktifitas. Sedangkan apabila pihak konsinyor menghendaki transaksi konsinyasi harus disatukan dengan transaksi biasa lainnya dan laba atau rugi usaha juga harus dihitung menyatu, maka pendapatan dan biaya penjualan konsinyasi dibukukan dalam perkiraan yang mengikhtisarkan kegiatan usaha bersama.

1. Pencatatan untuk konsinyasi yang terselesaikan yang terselesaikan dengan tuntas.

Apabila dalam suatu perjanjian konsinyasi tersebut telah selesai pada saat pihak konsinyor akan menyusun laporan keuangan diakhir periode aakuntansi maka prosedur pencatatan dan pos-pos jurnal harus dibuat oleh konsinyor atas pengiriman barang-barang, penjualan barang-barang, pembayaran biaya-biaya, dan penyelesaian keuangan, oleh pihak konsinyi kepada konsinyor adalah sebagai berikut: a. Pencatatan pada buku konsinyor jika transaksi konsinyasi

diselenggarakan terpisah dari transaksi penjualan biasa.

konsinyasi keluar yaitu rekening untuk menampung seluruh transaksi yang terjadi pada barang konsinyasi.

1) Pengiriman barang konsinyasi kepad konsinyi, akan dijurnal sebagai berikut :

Konsinyasi Keluar – Pengiriman barang XXX

Persediaan barang XXX

2) Biaya yang dikeluarkan sehubungan dengan transaksi konsinyasi, akan dijurnaal sebagai berikut :

Konsinyasi Keluar -biaya Komisi XXX

Kas XXX

3) Transaksi-transaksi pihak Konsinyi

Pihak Konsinyor tidak menyusun pos jurnal untuk transaksi-transaksi pihak konsinyi, sampai ia menerima suatu laporan dari pihak konsinyi. Transaksi tersebut antara lain :

Biaya pihak konsinyi yang ditetapkan dalam konsinyasi Penjualan oleh pihak konsinyi

Pembebanan komisi oleh pihak konsinyi

4) Laporan penjualan konsinyasi oleh pihak konsinyi, yang dicatat oleh pihak konsinyor dijurnal sebagi berikut :

Piutang Komisioner XXX

Konsinyasi Keluar-biaya komisi XXX

5) Pengiriman uang kas dari konsinyi, akan dijurnal sebagai berikut :

Kas XXX

Konsinyasi Keluar-Penjualan XXX

6) Menutup rekening pendapatan dan biaya

Konsinyasi Keluar-Penjualan XXX

Konsinyasi Keluar-biaya komisi XXX

Laba konsinyasi XXX

7) Memindahkan saldo perkiraan pengiriman barang-barang konsinyasi ke laba-rugi

laba konsinyasi XXX

Laba-Rugi XXX

Apabila barang-barang konsinyasi yang dititipkan pada konsinyi dapat terjual seluruhnya sampai akhir periode, maka pihak konsinyor melakukan penutupan buku terhadap perkiraan nominal transaksi konsinyasi ke sebuah perkiraan laba dan rugi konsinyasi. Saldo pada perkiraan laba dan rugi konsinyasi selanjutnya ditutup pada perkiraan laba dan rugi umum. Sald pada perkiraan laba dan rugi dari penjualan konsinyasi yang akhirnya dipidahkan keperkiraan modal.

mengunakan metode laba tak terpish, maka semua rasaksi konsinyasi pencatatannya tidak terpisahkan dengan pencatatan transaksi penjualan reguler. Akibatnya dalam metode ini tidak akan timbul rekening baru tunuk mencatat transaksi barang konsinyasi tersebut.

Transaksi yang berhubungan dengan barang konsinyasi, akan dicatat seperti transaksi penjualan biasa sehingga pada saat barang konsinyasi tersebut dijual kepada pihak ketiga, perlu diadakan pencatatan harga pokok penjualan oleh konsinyor.

a) Pengiriman barang-barang kepada konsinyi “tidak ada jurnal (hanya dalam memo)

b) Biaya konsinyor yang ditetapkan pada konsinyi, meliputi biaya angkut, biaya pengepakan, akan dijurnal :

Biaya-biaya XXX

Kas XXX

c) Transaksi-transaksi pihak konsinyi

Dalam hal transaksi-transaksi pada pihak konsinyi, pihak konsinyor tidak menyusun jurnal sampai pihak konsinyor menerima laporan dari pihak konsinyi. Transaksi yang terjadi pada konsinyi sehubungan dengan aktifitas penjualan konsinyasi tersebut adalah :

Biaya pihak konsinyi yang ditetapkan pada konsinyasi Penjualan oleh pihak konsinyasi

d) Laporan penjualan konsinyi oleh pihak konsinyi kepada konsinyor

Piutang komisioner XXX

Mencatat hasil penjualan :

Biaya promosi XXX

Biaya komisi XXX

Penjualan konsinyasi XXX

e) Pengiriman uang kas dari konsinyi

Kas XXX

Penjualan XXX

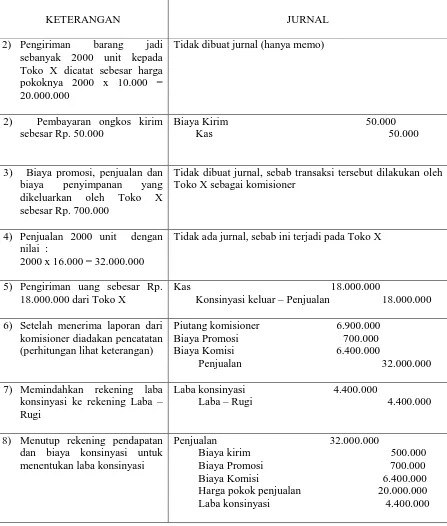

Tabel 2- 1

3) Biaya promosi, penjualan dan biaya pentimpanan yang dkeluarkan oleh Toko X sebesar Rp. 700.000

Tidak dibuat jurnal, sebab transaksi tersebut dilakukan oleh Toko X sebagai komisioner

4) Penjualan 2000 unit barang jadi dengan nilai :

2000 x 16.000 = 32.000.000

Tidak ada jurnal, sebab ini terjadi pada Toko X

5) Pengiriman uang sebesar Rp. Konsinyasi keluar – Biaya Promosi 700.000 Konsinyasi keluar – Biaya Komisi 6.400.000

Keterangan :

Jumlah piutang dan biaya, perhitungan :

Jumlah penjualan Rp.32.000.000,-

Biaya promosi = Rp.700.000,-

Komisi 20% x Rp.32.000.000,- = Rp.6.400.000,-

Jumlah yang harus diterima Rp.24.900.000,-

Rp.7.100.000,-

Sudah dibayar kas

Jumlah piutang

Rp.18.000.000,- Rp. 6.900.000,-

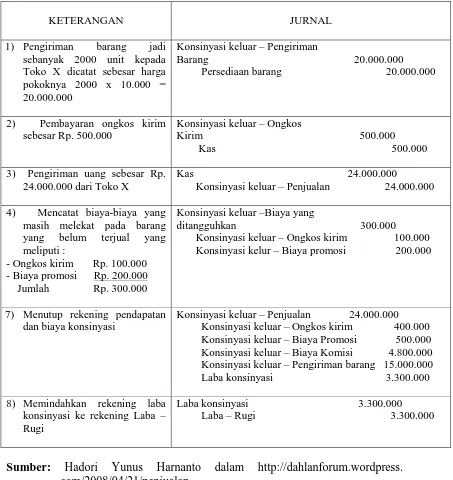

Tabel 2-2

PENCATATAN UNTUK KONSINYASI YANG TEREALISASIKAN TRANSAKSI KONSINYASI DICATAT SECARA TIDAK TERPISAH

KETERANGAN JURNAL

2) Pembayaran ongkos kirim sebesar Rp. 50.000

Biaya Kirim 50.000 Kas 50.000

3) Biaya promosi, penjualan dan biaya penyimpanan yang dikeluarkan oleh Toko X sebesar Rp. 700.000

Tidak dibuat jurnal, sebab transaksi tersebut dilakukan oleh Toko X sebagai komisioner

4) Penjualan 2000 unit dengan nilai :

2000 x 16.000 = 32.000.000

Tidak ada jurnal, sebab ini terjadi pada Toko X

5) Pengiriman uang sebesar Rp. 18.000.000 dari Toko X

Kas 18.000.000

Konsinyasi keluar – Penjualan 18.000.000

Keterangan :

Jumlah piutang dan biaya, perhitungan :

Jumlah penjualan Rp.32.000.000,-

Biaya promosi = Rp.700.000,-

Komisi 20% x Rp.32.000.000,- = Rp.6.400.000,-

Jumlah yang harus diterima Rp.24.900.000,-

Rp.7.100.000,-

Sudah dibayar kas

Jumlah piutang

Rp.18.000.000,- Rp. 6.900.000,-

2. Pencatatan untuk konsinyasi yang tidak terselesaikan dengan tuntas

Apabila pihak konsinyor perlu menyusun laporan keuangan pada akir periode akuntansi sedangkan jangka waktu perjanjian konsinyasi masih berlangsung atau belum semuanya barang-barang konsinyasi berhasil dijual oleh konsinyi. Maka diperlukan penyesuaian terhadap biaya-biaya yang terkait pada sebagaian produk belum terjual. Masalah-masalah yang timbulpun akan berbeda jika perjanjian penjualan konsinyasi belum terselesaikan dengan tuntas sampai akhir periode akuntansi.

Adapun pembahasannya adalah sebagai berikut :

1. pencatatan pada buku konsinyor jika transaksi konsinyasi diselenggarakan terpisah dari transaksi penjualan biasa.

Pada akhir periode keuangan konsinyor membukukan laporan penjualan konsinyasi. Agar ia dapat membukukan laba atau rugi atas penjualan barang-barang konsinyasi sampai tanggal tersebut. Metode pencatatan terhadap transaksi konsinyasi dicatat dengan cara seperti dalam perjanjian konsinyasi yang diselenggarakan dengan tuntas, hanya besarnya penjualan konsinyasi dicatat sebesar jumlah barang-barang konsinyasi yang terjual. Pencatatan biaya-biaya yang telah dikeluarkan oleh konsinyor maupun konsinyi yang berkaitan dengan penjualan barang-barang konsinyasi harus dialokasikan masing-masing pada barang-barng yang telah terjual maupun pada barang-barang yang belum terjual.

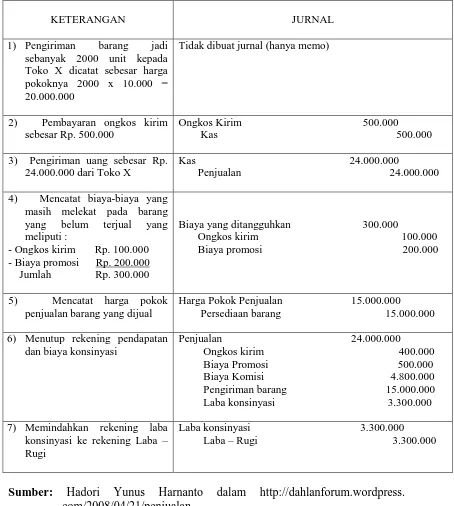

Tabel 2- 3

PENCATATAN UNTUK KONSINYASI YANG TIDAK

TEREALISASIKAN TRANSAKSI KONSINYASI DICATAT SECARA TERPISAH

2) Pembayaran ongkos kirim sebesar Rp. 500.000

Konsinyasi keluar – Ongkos

Kirim 500.000 Kas 500.000

3) Pengiriman uang sebesar Rp. 24.000.000 dari Toko X

Kas 24.000.000

Konsinyasi keluar – Penjualan 24.000.000

2. Pencatatan pada buku konsinyor jika transaksi tidak diselenggarakan terpisah dari transaksi penjualan biasa.

Apabila transaksi konsinyasi pencatatannya tidak ditetapkan tersendiri atau disatukan dengan transaksi penjualan biasa, maka pihak konsinyor membukukan terhadap biaya-biaya yang dikeluarkan sehubungan dengan hasil penjualan konsinyasi kedalam buku-buku pihak konsinyor dengan mendebet perkiraan biaya-biaya yang bersangkutan. Namun apabila barang-barang konsinyasi yang dititipkan pada konsinyi belum terjual, maka biaya-biaya yang masih melekat pada barang-barang konsinyasi yang belum terjual seluruhnya, maka biaya-biaya tersebut harus ditangguhkan pembebanannya.

Tabel 2- 4

PENCATATAN UNTUK KONSINYASI YANG TIDAK

TEREALISASIKAN TRANSAKSI KONSINYASI DICATAT SECARA TIDAK TERPISAH

2) Pembayaran ongkos kirim sebesar Rp. 500.000

Ongkos Kirim 500.000 Kas 500.000

3) Pengiriman uang sebesar Rp. 24.000.000 dari Toko X

Kas 24.000.000

Penjualan 24.000.000

D. Perbedaan Perlakuan Akuntansi Penjualan Reguler dan Penjualan Konsinyasi

Dalam pengertian penjualan reguler menurut M. Ichwan dan Arifin dalam http://dahlanforum.wordpress.com/2008/04/2/penjualan”, adalah :

“Peningkatan jumlah aktiva atau penurunan jumlah utang suatu badan usaha yang timbul dalam penyerahan barang/jasa/aktiva usaha lainnya dalam suatu periode”.

Pada umumnya terdapat empat hal yang umumnya merupakan karakteristik dari transaksi konsinyasi yang sekaligus merupakan perbedaan perlakuan akuntansi untuk transaksi penjualan reguler, menurut Hadori Yunus dalam penjualan antara lain :

1. Barang-barang masih menjadi hak milik konsinyor dan harus dilaporkan sebagai persediaan konsinyor boleh mengakui barang-barang konsinyasi sebagai persediaannya.

2. Pendapatan diakui konsinyor pada saat barang-barang konsinyasi dapat dijual pada pihak ke-3.

3. Pihak pengamat (consignor) sebagai pemilik tetap bertanggung jawab sepenuhnya terhadap semua biaya yang berhubungan dengan barang-barang konsinyasi. Sejak pengiriman barang sampai dengan saat komisioner berhasil menjual barang kepada pihak ke-3. Kecuali jika ditentukan lain dalam perjanjian diantara kedua pihak yang bersangkutan.

4. Komisioner dalam batas kemampuannya mempunyai

kewajiban menjaga keamanan dan keselamatan barang-barang yang diterimanya. Oleh karena itu administrasi yang tertib harus diselenggarakan sampai dengan saat ia berhasil menjual barang-barang tersebut kepada pihak ketiga.

penyerahan hak milik atas barang yang bersangkutan. Walaupun di dalam konsinyasi terjadi perpindahan barang dari konsinyor ke konsinyi mengenai pengelolaan dan penyimpanan barang, akan tetapi barang tersebut masih menjadi hak milik konsinyor. Barang tersebut tidak lagi menjadi hak milik konsinyor apabila konsinyi berhasil menjualkan barang tersebut kepada pihak ketiga.

Pada penjualan reguler pendapatan diakui pada saat barang tersebut berpindah kepada pembeli, sedangkan pada penjualan konsinyasi barang-barang yang telah dikirim konsinyor kepada konsinyi bukan merupakan kriteria pengakuan pendapatan, walaupun telah terjadi transaksi dan dari segi pengelolaan dan tanggung jawab barang-barang sudah berpindah pada konsinyi.

E. Penyajian Transaksi Penjualan Konsinyasi dalam Laporan Keuangan Prosedur-prosedur yang harus digunakan oleh pihak konsinyor jika menghendaki penyajian informasi lebih lengkap baik mengenai penjualan konsinyasi maupun penjualan regular adalah dengan melakukan pencatatan transaksi penjualan konsinyasi secara terpisah dari transaksi penjualan biasa.

1) Penyajian didalam laporan perhitungan laba rugi dapat dibukukan dengan cara :

dengan data-data yang sama pada transaksi penjualan biasa.

b. Data, harga pokok penjualan dan biaya-biaya penjualan yang bersangkutan dilaporkan secara terpisah dan sejajar dengan data penjualan biasa. Pelaporan yang demikian dipakai apabila transaksi penjualan barang konsinyasi merupakan bagian yang penting dalam kegiatan distribusinya.

c. Menyajikan data transaksi penjualan konsinyasi didalam laporan perhitungan laba rugi dengan melaporkan laba rugi penjualan konsinyasi tanpa menyajikan data penjualan dan biaya-biaya yang bersangkutan yaitu dengan cara menambah (mengurangkan) laba rugi konsinyasi dari laba kotor penjualan biasa.

PT X Laporan Laba - Rugi Untuk Tahun Yang Berakhir

31 Desember 200X

Penjualan Penjualan Jumlah

Konsinyasi Reguler

2).Penyajian dalam neraca

yang belum terjual sampai dengan tanggal neraca termasuk sebagai persediaan barang dagangan dari pengamanat.

Pada metode pencatatan penjualan barang-barang konsinyasi yang terpisah dari transaksi penjualan biasa, saldo rekening “Barang-barang konsinyasi” pada akhir periode akuntansi menunjukkan total harga pokok barang-barang konsinyasi yang belum terjual ( harga pokok ditambah biaya-biaya produk). Saldo rekening ini disajikan dalam kelompok aktiiva lancar sebagai bagian dari persediaan.

Bila penjualan barang-barang konsinyasi digabungkan dengan penjualan biasa dan persediaan dicatat dengan metode perpetual, saldo rekening “Barang-barang konsinyasi” dapat menunjukkan total harga pokok barang konsinyasi yang belum terjual atau menunjukkan harga pokoknya saja karena biaya produk untuk barang konsinyasi yang belum terjual dicatat dalam rekening “Biaya-biaya konsinyasi yang ditangguhkan dan dalam neraca dapat disajikan sebagai biaya yang dibayar dimuka dalam kelompok aktiva lancar”

membayar dalam jumlah yang lebih kecil dari jumlah yang seharusnya, maka kekurangan pembayaran ini merupakan piutang kepada konsinyi. Penyajian dalam neraca seperti yang tercantum pada halaman berikut :

NERACA Per 31 Desember 200X

Aktiva Lancar : Pasiva :

Kas 200.000 Hutang bank 210.000

Bank 10.000 Hutang dagang 50.000

Piutang dagang 57.000 Hutang lain-lain 90.000 Piutang Karyawan 33.000 Uang muka penjualan 61.000 Pendapatan lain-lain 9.000 Biaya yang masih harus dibayar 75.000 Persediaan bahan baku 19.000

Persediaan barang jadi 8.000 Jumlah pasiva 486.000 Biaya yang dibayar dimuka 18.500

Barang konsinyasi 26.500 Modal 100.000

Asuransi dibayar dimuka 5.000 Jumlah aktiva lancar 386.000

Aktiva Tetap:

Tanah 110.000

Bangunan 90.000

Jumlah aktiva tetap 200.000

Jumlah 586.000 Jumlah 586.000

F. Kerangka Konseptual

Gambar 2:1 : Kerangka Konseptual

Penulis melakukan penelitian pada PT.Salemba Empat Cab.Medan, sebagai langkah awal penulis akan memaparkan teori-teori sehubungan dengan variabel yang sedang diteliti.

Pada hakekatnya pendapatan adalah suatu hasil dari kegiatan normal perusahaan dalam suatu periode tertentu yang dapat menyebabkan meningkatnya jumlah aktiva atau berkurangnya kewajiban perusahaan. Disini penulis meninjau pengakuan pendapatan dalam transaksi konsinyasi dan menguraikan antara lain tentang prosedur pengakuan pendapatan dan pencatatan ayat jurnal atas transaksi konsinyasi.

Selanjutnya, penulis menguraikan tentang bagaimana penerapan pengakuan pendapatan dan pencatatan ayar jurnal transaksi konsinyasi pada objek yang akan diteliti, yaitu pada PT.Salemba Empat Cab.Medan. Hasil penelitian tersebut dibandingkan dengan teori, sehingga dapatlah kesimpulan

PT.SALEMBA EMPAT CAB.MEDAN

Pengakuan Pendapatan Transaksi Konsinyasi

BAB III

METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian

Penelitian ini berlangsung dari bulan Mei 2008 sampai dengan selesai. Objek penelitian ini adalah PT. Salemba Empat cabang Medan berlokasi di Jl.Karya Wisata Ujung Griya Wisata Indah Blok I No.04.

B. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriftif. Penelitian deskriftif adalah penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian. Objek yang diteliti adalah Pengakuan Pendapatan atas Transaksi Konsinyasi pada PT. Salemba Empat cabang Medan.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini terdiri dari :

1. Data Primer, yaitu data yang diperoleh dari objek penelitian yang dalam ini adalah PT.Salemba Empat Medan secara langsung melalui teknik wawancara.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan beberapa cara sebagai berikut : 1. Teknik wawancara, yaitu penulis melakukan serangkaian tanya jawab

atau wawancara secara langsung dengan pihak perusahaan.

2. Teknik observasi, yaitu mengadakan pengamatan secara langsung atau tidak langsung terhadap aktivitas perusahaan. Dalam hal ini penulis melakukan pengamatan terhadap data sekunder (laporan laba – Rugi dan neraca).

3. Teknik studi literatur, yaitu mengumpulkan data-data dengan membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan pendapatan.

E. Metode Penganalisaan Data

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

1. Sejarah Singkat Perusahaan

Cikal bakal Penerbit Salemba diawali oleh idealisme dari 4 (empat) orang alumni Fakultas Ekonomi Universitas Indonesia yang saat itu terletak di Jl. Salemba 4, Jakarta Pusat. Keempat orang tersebut, Sofyan Ashori, Abdul Muthalib, Hotbonar Sinaga, Amir Abadi Jusuf mendirikan Pustaka Salemba pada tahun 1979.

Tahun 1983, Sofyan Ashori dan Abdul Muthalib memisahkan diri dan membentuk Penerbit Bina Pustaka. Sementara Hotbonar Sinaga dan Amir Abadi Jusuf sepakat membentuk Firma Salemba. Dari Firma Salemba, Perusahaan berganti nama lagi menjadi Penerbit Salemba Empat dan akhirnya menjadi PT Salemba Emban Patria. PT Salemba Emban Patria (Penerbit Salemba) didirikan berdasarkan Akta Notaris Mohammad Said Tadjoedin Nomor: 216 tanggal 22 Februari 1989 di Jakarta, yang telah disetujui oleh Menteri Kehakiman Republik Indonesia Nomor: C2-15.407.HT.01.01.TH’94 tanggal 13 Oktober 1994, dengan SIUP Nomor: 01822/1.824.51.

Saat ini, Penerbit Salemba terdiri dari lima divisi penerbitan: Salemba Empat : Buku akuntansi, manajemen, keuangan, perpajakan, ilmu ekonomi dan studi pembangunan, serta profesional dan umum. Salemba Teknika : Buku Teknik, Salemba Infotek : Buku Komputer, Teknologi Informasi, Salemba Medika : Buku Kedokteran dan Keperawatan.

2. Struktur Organisasi Perusahaan

Suatu struktur organisasi yang baik adalah struktur organisasi yang dapat mencerminkan adanya pembagian kerja yang jelas dan tegas, serta mencerminkan adanya pembagian tugas, wewenag serta tanggung jawab dari atasan kepada bawahannya dalam pelaksanaan tugasnya.

Gambar 4-1 : Struktur Organisasi PT. Salemba Empat Cabang Medan

Dari struktur organisasi yang ada, dapat dijelaskan tanggung jawab dan tugas- tugas setiap bagian personil perusahaan.

KEPALA CABANG

GROUP LEADER

AKUNTANSI

SALESTOKO BUKU SALES

1) Kepala Cabang Tugasnya adalah :

a) Membantu Directur dalam menetapkan sasaran jangka pendek perusahaan di cabang dengan merumuskan, menetapkan, mengatur, mengawasi dan mengkoordinir program kerja untuk mencapai sasaran perusahaan sesuai dengan sistem dan prosedur yang telah ditetapkan. b) Memimpin dan menerapkan program kerja kepada para bawahan

sesuai dengan sasaran perusahaan, sistem dan prosedur, serta kebijakan umum yang telah ditetapkan.

c) Melaksanakan koordinasi pekerjaan antara bagian di cabang untuk menerapkan strategi dalam pencapaian sasaran perusahaan.

d) Membantu memberi motivasi kerja kepada bawahan demi kelancaran pelaksanaan tugas.

2) Akuntansi

Uraian tugas dan tanggung jawab bagian akuntansi adalah :

(a). menyusun laporan keuangan berupa laporan laba rugi, neraca, dan laporan arus kas,

(b). menyusun laporan fiskal untuk keperluan perpajakan,

(c). menghitung, memungut, membyar dan melaporkan Pajak Pertambahan Nilai dan pajak Penghasilan setiap tahun,

(d). mengisi SPT Masa Pajak Pertambahan Nilai dan juga Masa Pajak Penghasilan.

3) Group Lader Tugas nya adalah :

a) Membantu merencanakan, mengorganisir, menggerakkan dan megadakan pengawasan terhadap seluruh aktivitas pemasaran dan sasaran pasar yang akan diraih.

b) Melaksanakan sasaran pemasaran secara umum yang akan dilaksanakan mengenai target penjualan, kebutuhan sumber daya manusia, strategi pemasaran dan sasaran promosi secara global di wilayah yang telah ditentukan.

c) Mengkoordinasi tugas dan kewajiaban salesman, serta membantu pelaksanaan tugas-tugas pemasarannya untuk mengatasi hambatan dan memberi dukungan berupa informasi maupun terobosan untuk menciptakan peluang.

d) Melakukan analisa terhadap seluruh aktivitas pemasaran para salesman yang dibawahinya, serta melakukan evaluasi terhadap keberhasilan dan kegagalan strategi pemasaran yang telah dilaksanakan.

4) Salesman

Tugas nya adalah :

a) Membantu Group Leader dalam melaksanakan promosi, penjualan, pengiriman, penagihan, pelaporan, mengetahui keadaan pasar memahami kebutuhan pelanggan sesuai dengan prosedur yang berlaku.

b) Melaksanakan program aktivitas pemasaran sesuai dengan jadwal kunjungan yang telah ditetapkan.

3. Kebijakan akuntansi yang dilakukan perusahaan atas transaksi konsinyasi yang diterapkan PT. Salemba Empat Cab. Medan, kebijakan tersebut adalah :

1. Perusahaan dalam menetapkan harga jualnya berdasarkan tingkat pajak dan harga umum yang berlaku untuk produk yang sejenis. Sehingga dalam penentuan harga perusahaan selalu bertitik tolak pada situasi pasar. Dengan harapan agar harga yang ditentukan tidak terlalu berbeda dengan pesaing. Biaya-biaya yang dikeluarkan konsinyi sehubungan barang-barang konsinyasi, menjadi beban konsinyi dan tidak diganti oleh konsinyor.

2. Batas waktu barang konsinyasi dianggap tidak dapat terjual dalam suatu daerah selama 3 bulan. Dalam batas tersebut, apabila barang-barang konsinyasi belum terjual maka akan ditarik oleh konsinyor dan dikirim ke tempat lain, demikian seterusnya.

barang itu sendiri dan berdasarkan persetujuan antara kedua belah pihak, dalam hal ini adalah pihak konsinyor dan pihak konsinyi.

4. Dalam menyelenggarakan pencatatan atas transaksi konsinyasi. Pihak konsinyor melakukan pencatatan dengan jalan memisahkan penjualan konsinyasi dengan transaksi penjualan biasa.

5. Pos-pos jurnal yang dilakukan perusahaan atas transaksi adalah sebagai berikut :

a. Pengiriman barang-barang konsinyasi

Perusahaan membuat jurnal saat pengiriman barang-barang konsinyasi sebagai berikut :

Konsinyasi keluar-Pengiriman barang XXX

Persediaan barang jadi XXX

b. Biaya-biaya yang dikeluarkan perusahaan yang berkaitan dengan barang-barang konsinyasi

Biaya pengiriman XXX

Biaya pengepakan XXX

Kas XXX

c. Penerimaan laporan penjualan barang-barang konsinyasi dari konsinyi.

Apabila laporan perhitungan penjualan disertai cek atau bilyet giro akan dijurnal :

Cek/bilyet giro XXX

HPP XXX

Barang konsinyasi XXX

Apabila laporan perhitungan penjualan tidak disertai cek atau bilyet, perusahan tidak membut jurnal untuk mengakui adanya penjualan. Pengakuan pendapatan ditangguhkan sampai diterima cek atau bilyet. Apabila cek atau bilyet diterima terlebih dahulu dari konsinyi, tanpa disertai laporan perhitungan penjualan, perusahaan mengakui adanya penjualan, dengan membuat jurnal :

Cek/bilyet XXX

Penjualan XXX

d. Apabila ada biaya pengiriman dan biaya pengepakan yang masih melekat pada produk yang belum terjual. Perusahaan membuat jurnal penyesuaian sebagai berikut :

Konsinyasi keluar-biaya yang ditangguhkan XXX

Konsinyasi keluar-biaya pengiriman XXX Konsinyasi keluar-biaya pengepakan XXX e. Apabila terjadi retur atas barang-barang konsinyasi jurnal yang

dilakukan:

Persediaan produk jadi XXX

Konsinyasi keluar-biaya pengiriman XXX Konsinyasi keluar-biaya pengepakan XXX

4. Informasi Keuangan

Informasi keuangan yang menunjang sebagai dasar analisis dalam penelitian ini adalah seperti yang ditunjukkan pada tabel berikut ini :

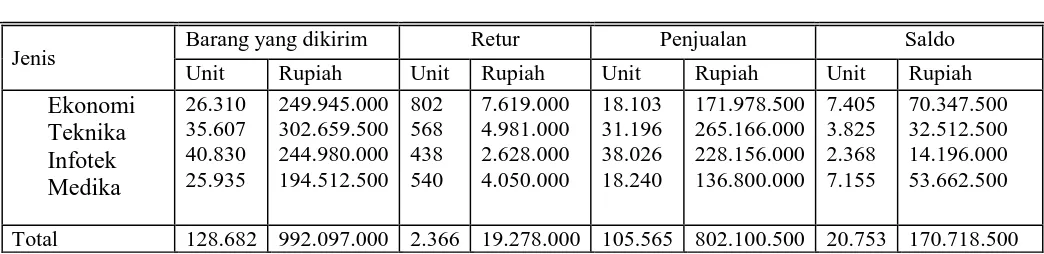

Tabel 4-2 PT. Salemba Empat Data Penjualan Konsinyasi

Tahun 2006 (Harga Pokok)

Jenis Barang yang dikirim Retur Penjualan Saldo

Unit Rupiah Unit Rupiah Unit Rupiah Unit Rupiah

Total 128.682 992.097.000 2.366 19.278.000 105.565 802.100.500 20.753 170.718.500

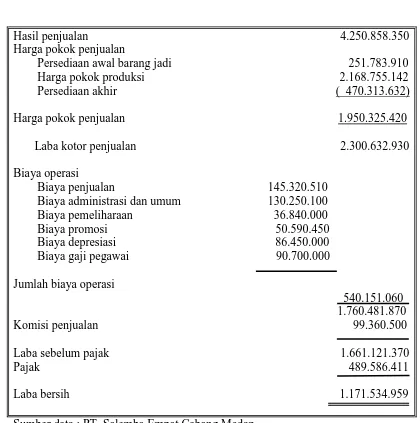

Tabel 4-3 PT. Salemba Empat Laporan Laba Rugi

Untuk Periode Yang Berakhir Pada 31 Desember 2006

Hasil penjualan 4.250.858.350 Harga pokok penjualan

Persediaan awal barang jadi 251.783.910 Harga pokok produksi 2.168.755.142 Persediaan akhir ( 470.313.632) Harga pokok penjualan 1.950.325.420 Laba kotor penjualan 2.300.632.930 Biaya operasi

Biaya penjualan 145.320.510 Biaya administrasi dan umum 130.250.100 Biaya pemeliharaan 36.840.000 Biaya promosi 50.590.450 Biaya depresiasi 86.450.000 Biaya gaji pegawai 90.700.000

Jumlah biaya operasi

540.151.060 1.760.481.870

Komisi penjualan 99.360.500 Laba sebelum pajak 1.661.121.370 Pajak 489.586.411

Laba bersih 1.171.534.959

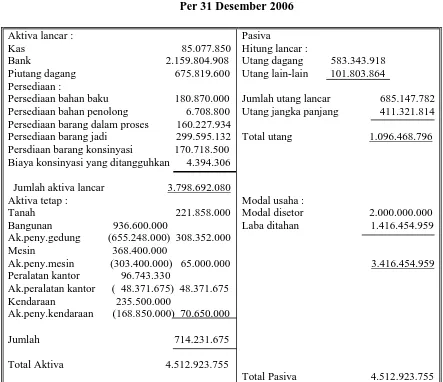

Tabel 4 - 4 PT. Salemba Empat Laporan Laba Yang Ditahan

Periode Yang Berakhir Pada 31 Desember 2006

Laba yang ditahan, 1 januari 2006 Rp. 1.205.650.000 Tambahan :

Laba bersih

Rp. 2.377.184.959 Rp. 1.171.534.959 Pengurangan :

Tabel 4-5 Biaya konsinyasi yang ditangguhkan 4.394.306

Tabel 4-6 Sumber data : PT. Salemba Empat Cabang Medan

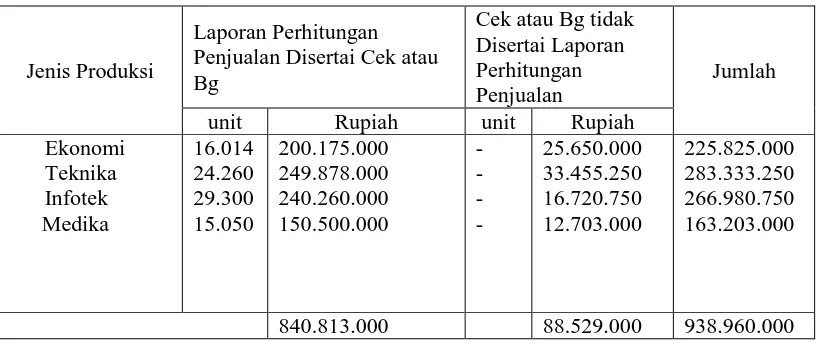

Tabel 4 - 7 PT.Salemba Empat

Data Laporan Perhtungan Penjualan Konsinyasi Tahun 2006

(Harga jual)

Jenis Produksi Barang yang dikirim Retur Penjualan Saldo akhir Unit Rupiah Unit Rupiah Unit Rupiah Unit Rupiah

Total 128.682 1.289.783.100 2.366 25.052.400 105.565 1.041.819.500 20.753 222.911.200

B. Analisis Hasil Penelitian

Dalam menganalisis perlakuan akuntansi atas transaksi konsinyasi pada PT. Salemba Empat Medan, penulis membandingkan penerapan akuntansi atas transaksi konsinyasi yang diterapkan oleh PT. Salemba Empat dengan akuntansi yang berlaku umum.

Dari berbagai informasi yang diperoleh selama melakukan penelitian pada perusahan yang bersangkutan maka dapat diketahui bahwa :

- Pengakuan pendapatan yang timbul dari penjualan konsinyasi dianggap sama dengan penjualan regular. Penekanan untuk pengakuan pendapatan yang dilakukan perusahaan adalah saat diterimanya pembayaran dalam bentuk cek atau bilyet giro dari konsinyi, terlepas apakah disertai cek atau tidak disertai laporan perhitungan penjualan. Pada penjualan konsinyasi pengakuan pendapatan adalah pada saat diterimanya Laporan Perhitungan Penjualan, bila cek diterima tanpa laporan perhutungan penjualan maka harus diakui sebagai uang muka dari konsinyi dan bukan sebagai pendapatan.

Tabel 4 - 8

Diakui Sebagai Pedoman Berdasarkan Kas Yang Diterima

Sumber data : Data primer diolah

LPP : Laporan Perhitungan Penjualan BG : Bilyet Giro

Dari tabel di atas, maka terlihat jelas bahwa perusahaan mengakui pendapatan berdasarkan cek atau bilyet giro yang diterima, tanpa memperhatikan apakah cek atau bilyet giro tersebut disertai atau tidak disertai laporan perhitungan penjualan.

Kondisi ini bukan saat pengakuan pendapatan karena tidak ada kepastian kuantitas produk yang terjual. Dengan ketidakpastian ini, maka tidak dapat dijadikan pedoman pengakuan pendapatan.

Adapun akibat dari masalah yang dihadapi oleh perusahaan PT.Salemba Empat adalah :

Penulis menganalisa perlakuan akuntansi penjualan konsinyasi sesuai dengan prinsip akuntansi yang berlaku umum (PABU). Penulis menggunakan metode pencatatan atas transaksi penjualan konsinyasi yang dicatat terpisah dari transaksi penjualan reguler dengan metode perpetual. Langkah-langkah pemecahan masalah terhadap masalah yang dianalisis adalah sebagai berikut :

1. Pengiriman barang konsinyasi oleh perusahaan dijurnal : Konsinyasi keluar – Pengiriman barang 992.097.000

Persediaan barang dagangan 992.097.000

Jurnal yang dilakukan oleh perusahaan telah sesuai dengan metode pencatatan penjualan konsinyasi terpisah dengan penjualan reguler.

pendapatan adalah saat diterimanya laporan perhitungan penjualan. Kondisi ini memberikan kepastian barang-barang konsinyasi yang terjual, serta timbulnya kewajinan konsinyi untuk melakukan pembayaran atas barang-barang konsinyasi yang terjual, sehingga lebih tepat mengakui pendapatan pada saat diterimanya laporan perhitungan penjualan. Apabila cek atau bilyet giro diterima terlebih dahulu sedangkan sampai akhir periode belum diterima laporan perhitungan penjualan maka leih tepat apabila memperlakukan cek atau bilyet giro yang diterima sebagai uang muka dari komisioner da akan diperhitungkan penyelesaiannya pada periode berikutnya, setelah diterima laporan perhitungan penjualan. Untuk lebih jelasnya, data menurut laporan penjualan konsinyasi dapat dilihat pada tabel berikut :

Sumber data : Data Primer diolah

atau bilyet giro diperlakukan sebagai uang muka. Maka jurnal yang seharusnya dilakukan perusahaan adalah :

Kas Rp. 88.529.000

Uang muka dari komisioner Rp. 88.529.000

Rekening uang muka dari komisioner merupakan utang konsinyor kepada konsinyi sampai dengan perhitungan penyelesaian atas barang-barang yang telah laku dijual oleh komisioner yang bersangkutan.

Apabila laporan perhitungan penjualan telah diterima jurnal yang dibuat adalah : Uang muka dari komisioner Rp. 88.529.000

Barang-barang konsinyasi Rp. 88.529.000

Dalam penjualan konsinyasi adalah sudah terdapat kepastian mengenai barang-barang konsinyasi yang telah dijual melalui laporan perhitungan penjualan yang diterima dari konsinyi. Walaupun pembayarannya belum dilakukan konsinyi, transaksi ini merupakan saat pengakuan pendapatan. Tetapi pada kenyataannya perusahaan tidak mengakui timbulnya penjualan atas laporan perhitungan enjualan yang diterima dari konsinyi yang tidak disertai cek atau bilyet giro, sehingga dalamneraca perusahaan belum mengakui timbulna piutang komisioner. Besarnya piutang komisioner dapat dihitung.

Penjualan konsinyasi berdasarkan

LPP Rp.1.041.819.500

Penjualan konsinyasi yang diakui

Perusahaan berdasarkan LPP Rp. 840.813.000

Jurnal dilakukan terhadap transaksi tersebut antara lain :

Kas/Bank Rp. 840.813.000

Piutang komisioner Rp. 201.006.500

Konsinyasi keluar- penjualan Rp. 1.041.819.500

Dari data-data yang ada, pengakuan laba penjualan konsinyasai dapat dihitung :

Penjualan barang-barang konsinyasi Rp. 1.041.100.500 Harga pokok penjualan Rp. 802.100.500

Biaya pengiriman Rp. 16.982.099

Biaya pengepakan Rp. 10.459.944

Komisi penjualan Rp. 99.360.500

Rp. 928.903.043

Laba konsinyasi Rp. 112.926.457

Dari laba yang diperoleh atas penjualan barang-barang konsinyasi diakui dengan jurnal sebagai berikut :

Barang-barang konsinyasi Rp. 112.926.457

Laba konsinyasi Rp. 112.926.457

Selanjutnya dalam penyusunan laporan keuangan khususnya laporan laba-rugi, maka laba konsinyasi akan ditutup ke laba rugi umum, dengan jurnal sebagai berikut :

Laba konsinyasi Rp. 112.926.457

Laporan Laba Rugi yang Disesuaikan

Perlakuan akuntansi yang diterapkan perusahaan terhadap penjualan konsinyasi, mengakibatkan pengakuan pendapatan tidak menunjukkan keadaan yang sebenarnya. Perlakuan akuntansi yang telah dikemukakan disusun dalam laporan laba rugi, tampak pada tabel berikut :

Tabel 4 - 11

Sumber data : Data primer diolah

Tabel 4 - 12 PT.Salemba Empat Laporan Laba Yang Ditahan

Periode Yang Berakhir Pada 31 Desember 2006

Laba yang ditahan, 1 januari 2006 Rp. 1.205.650.000 Tambahan :

Laba bersih

Rp. 2.434.186.609 Rp. 1.228.536.609 Pengurangan :

Tabel 4 - 13 Biaya konsinyasi yang ditangguhkan 4.394.306

Jumlah aktiva lancar

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Masalah yang dihadapi oleh PT.Salemba Empat Medan adalah kurang tepatnya pengakuan pendapatan atas transaksi penjualan konsinyasi.

2. Adapun masalah yang terjadi disebabkan oleh adanya pengakuan pendapatan dari penjualan konsinyasi yang dianggap sama dengan penjualan reguler. Penekanan untuk pengakuan pendapatan yang dilakukan perusahaan adalah saat diterimanya pembayaran dalam bentuk cek terlepas apakah disertai laporan penjualan atau tidak.

3. Pengakuan penjualan konsinyasi yang berasal dari cek yang diterima perusahaan tanpa disertai laporan perhitungan penjualan seharusnya diperlakukan sebagai uang muka dari konsinyi, karena tidak dapat diketahui berapa unit buku yang terjual. Sehingga informasi yang disajikan dapat menyesatkan bagi pemakai laporan keuangan.

pencatatan penjualan konsinnyasi secara terpisah dari penjualan reguler, dengan metode perpetual.

5. Dengan perlakuan akuntansi penjualan konsinyasi dicatat terpisah dari penjualan reguler, maka laporan keuangan dapat disajikan sesuai kondisi yang sebenarnya.

B. Saran

Untuk menunjang agar tujuan perusahaan terealisasi baik jangka pendek maupun jangka panjang, maka disarankan hal-hal sebagai berikut : 1. Perusahaan perlu menganalisa setiap konsinyi, Konsinyi yang tidak

menguntungkan perlu dipertimbangkan untuk tetap berjalan atau dihentikan.

2. Perusahaan PT.Salemba Empat perlu menyusun laporan keuangan yang lebih terperinci sehingga perkembangan penjualan reguler dan penjualan konsinyasi dapat dipantau setiap saat.

DAFTAR PUSTAKA

Aliminsyah dan Padji, 2003, Kamus Istilah Keuangan dan Perbankan, Yrama Widya, Bandung.

Fakultas Ekonomi Universitas Sumatra Utara, Departemen Akuntansi, 2004.Buku Petunjuk Teknik Penulisan Proposal dan Penulisan Skripsi. Medan.

Hadori Yunus dalam Harahap, S.S., 2001. Teori Akuntansi. Edisi Empat. Raja Grafindo Persada, Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan. Salemba Empat, Jakarta.

Kieso, D.E., J.J.Weybandt, T. D.Warfield, 2002. Akuntansi Intermediate. Edisi Kesepuluh, Erlangga, Jakarta.

Riahi, A. dan Belkaoui, 2006. Teori Akuntansi. Buku Satu, Edisi Lima. Salemba Empat, Jakarta.

Rustam dala Sulaiman S Manggala dalam

Theodoras M. Tuana Kotta dalam com/2008/04/21/penjualan.