SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MANAJEMEN RISIKO DENGAN

COSO ERM FRAMEWORK PADA PERUSAHAAN PROPERTI YANG TERDAFTAR DI

BEI TAHUN 2011-2013

OLEH

TOPAN 110503192

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Analisis Faktor – Faktor Yang Mempengaruhi Pengungkapan Manajemen Risiko Dengan COSO ERM Framework Pada Perusahaan Properti Yang Terdaftar di BEI Tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan,

Topan

ABSTRAK

Skandal akuntansi yang melibatkan Enron, kebangkrutan Lehman Brothers dan kejatuhan ekonomi AS, serta krisis keuangan global pada tahun 2008 membuat manajemen sadar bahwa penerapan ERM adalah sangat penting. Penerapan ERM membantu perusahaan meminimalisir risiko dan memperlancar pencapaian tujuan perusahaan. Pengungkapan ERM membantu stakeholders dalam memperoleh informasi yang berguna dalam proses pengambilan keputusan. Tujuan penelitian ini adalah menganalisis pengaruh komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial dan simultan terhadap pengungkapan manajemen risiko/ERM.

Populasi penelitian adalah 56 perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Metode purposive sampling digunakan dalam penelitian ini sebagai teknik pemilihan sampel dan sampel yang terpilih berjumlah 40. Data yang digunakan adalah annual reports yang diunduh dari website BEI. Metode analisis data penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, analisis regresi linier berganda, uji signifikansi parsial, dan uji signifikansi simultan.

Kesimpulan penelitian ini adalah komisaris independen, komite audit, dan konsentrasi kepemilikan secara parsial tidak berpengaruh terhadap pengungkapan ERM. Lalu leverage dan ukuran perusahaan secara parsial berpengaruh positif signifikan terhadap pengungkapan ERM. Secara simultan, komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan berpengaruh positif signifikan terhadap pengungkapan ERM.

ABSTRACT

The accounting scandal of Enron, the broke of Lehman Brothers, the fallen of US economy, and the financial global crisis on 2008, led the management to consider that ERM implementation is very important. Implementation of ERM will help companies to minimize the risks and achieve their goals clearly. ERM disclosures help stakeholders to get useful information for decision making. The purpose of this research is to analize the effects of independent commissioner, audit committee, ownership concentration, leverage, and firm size to enterprise risk management disclosure partially and simultaneously.

The population of this research is about 56 property companies that listed on Indonesia Stock Exchange on 2011-2013. The purposive sampling method was used in this research as the selection method of sample which were counting as many as 40. The annual reports that downloaded from IDX website were used as the resorted data. This research of analytical data method is, statistic descriptive analysis, classical assumption test, multiple regression linear analysis, partial significant test, and simultaneous significant test.

The conclusion of this research is, that independent commissioner, audit committee, and ownership concentration does not have significantly effect to enterprise risk management disclosure. While leverage and firm size had significant positive effect to enterprise risk management disclosures. Then, independent commisioner, audit committee, ownership concentration, leverage, and firm size simultaneously had significant positive effect to enterprise risk management disclosure.

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya serta doa serta dukungan dari keluarga dan orang-orang terkasih, sehingga penulis mampu menyelesaikan penyusunan skripsi yang berjudul, “Analisis Faktor – Faktor Yang Mempengaruhi Pengungkapan Manajemen Risiko Dengan COSO ERM Framework Pada Perusahaan Properti Yang Terdaftar di BEI Tahun 2011-2013”. Penulisan skripsi ini bertujuan untuk memenuhi satu di antara beberapa syarat dalam meraih gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini penulis memperoleh bantuan, dukungan, bimbingan, dan saran dari berbagai pihak. Oleh karena itu, dengan rasa hormat penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Beliau juga sebagai dosen pembimbing yang telah memberikan bimbingan kepada penulis selama penulisan skripsi ini hingga selesai.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Dra. Narumondang Bulan Siregar, M.M., Ak., selaku dosen pembanding, dan Bapak Drs. Rustam, M.Si., Ak., selaku dosen penguji yang telah memberikan saran dan kritik yang sangat bermanfaat bagi penulis dalam menyelesaikan skripsi ini

5. Semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan. Para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu. penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, April 2015 Penulis,

Topan

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1 Teori Keagenan ... 13

2.2 Manajemen Risiko ... 16

2.3 Pengungkapan Manajemen Risiko (Enterprise Risk Management) ... 19

2.4 Komisaris Independen ... 22

2.5 Komite Audit ... 24

2.6 Konsentrasi Kepemilikan ... 25

2.7 Leverage ... 26

2.8 Ukuran Perusahaan ... 27

2.9 Penelitian Terdahulu ... 28

2.10 Kerangka Konseptual ... 35

2.11 Hipotesis Penelitian ... 36

2.11.1 Komisaris Independen, Komite Audit, Konsentrasi Kepemilikan, Leverage, dan Ukuran Perusahaan Secara Parsial Terhadap Pengungkapan Manajemen Risiko ... 37

2.11.2 Komisaris Independen, Komite Audit, Konsentrasi Kepemilikan, Leverage, dan Ukuran Perusahaan Secara Simultan Terhadap Pengungkapan Manajemen Risiko ... 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 43

3.2 Populasi dan Sampel Penelitian ... 43

3.3 Jenis dan Sumber Data ... 45

3.4 Metode Pengumpulan Data ... 45

3.5.1 Variabel Dependen ... 45

3.5.2 Variabel Independen ... 46

3.6 Metode Analisis Data ... 50

3.6.1 Statistik Deskriptif ... 50

3.6.2 Uji Asumsi Klasik ... 51

3.6.2.1 Uji Normalitas ... 51

3.6.2.2 Uji Multikolinearitas ... 52

3.6.2.3 Uji Heteroskedastisitas ... 52

3.6.2.4 Uji Autokorelasi ... 53

3.6.3 Analisis Regresi Berganda ... 54

3.6.3.1 Koefisien Determinasi ... 55

3.6.3.2 Uji Signifikansi Simultan (Uji F) ... 55

3.6.3.3 Uji Signifikansi Parsial (Uji T) ... 56

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 57

4.2 Hasil Penelitian ... 58

4.2.1 Analisis Statistik Deskriptif ... 58

4.2.2 Uji Asumsi Klasik ... 61

4.2.2.1 Uji Normalitas ... 61

4.2.2.2 Uji Multikolinearitas ... 64

4.2.2.3 Uji Heteroskedastisitas ... 66

4.2.2.4 Uji Autokorelasi ... 68

4.2.3 Analisis Regresi Berganda ... 70

4.2.3.1 Koefisien Determinasi ... 72

4.2.3.2 Uji Signifikansi Simultan ... 73

4.2.3.3 Uji Signifikansi Parsial ... 74

4.3 Pembahasan Hipotesis ... 75

4.3.1 Pengaruh Komisaris Independen, Komite Audit, Konsentrasi Kepemilikan, Leverage, dan Ukuran Perusahaan Secara Parsial Terhadap Pengungkapan Manajemen Risiko ... 75

4.3.2 Pengaruh Komisaris Independen, Komite Audit, Konsentrasi Kepemilikan, Leverage, dan Ukuran Perusahaan Secara Simultan Terhadap Pengungkapan Manajemen Risiko ... 82

BAB V PENUTUP 5.1 Kesimpulan ... 84

5.3 Keterbatasan ... 84

5.2 Saran ... ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 28

3.1 Pemilihan Sampel ... 44

3.2 Definisi Operasional Variabel Penelitian ... 49

3.3 Nilai Durbin-Watson ... 54

4.1 Perusahaan Yang Menjadi Sampel ... 57

4.2 Hasil Statistik Deskriptif ... 59

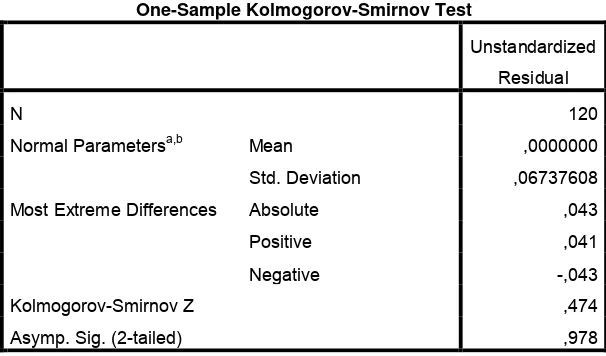

4.3 Hasil Uji Kolmogorov – Smirnov ... 64

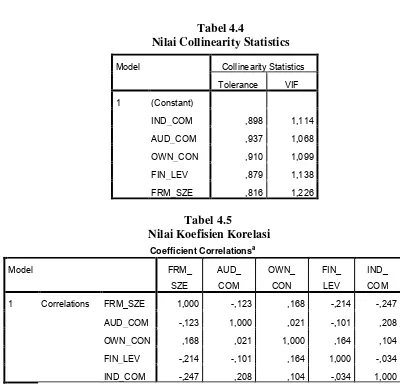

4.4 Nilai Collinearity Statistics ... 65

4.5 Nilai Koefisien Korelasi ... 65

4.6 Hasil Uji Glejser ... 68

4.7 Hasil Uji Runs ... 69

4.8 Hasil Uji Durbin – Watson ... 69

4.9 Hasil Analisis Regresi Berganda ... 70

4.10 Nilai Koefisien Determinasi ... 73

4.11 Hasil Uji Signifikansi Simultan ... 73

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Grafik Pertumbuhan Kredit Properti ... 10

2.1 Kerangka Konseptual ... 36

4.1 Grafik Histogram ... 62

4.2 Diagram Normal Probability Plot ... 63

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Pengungkapan ERM COSO ... 94

2 Proses Pemilihan Sampel ... 98

3 Perusahaan Yang Menjadi Sampel ... 100

4 Hasil Tabulasi Data ... 102

ABSTRAK

Skandal akuntansi yang melibatkan Enron, kebangkrutan Lehman Brothers dan kejatuhan ekonomi AS, serta krisis keuangan global pada tahun 2008 membuat manajemen sadar bahwa penerapan ERM adalah sangat penting. Penerapan ERM membantu perusahaan meminimalisir risiko dan memperlancar pencapaian tujuan perusahaan. Pengungkapan ERM membantu stakeholders dalam memperoleh informasi yang berguna dalam proses pengambilan keputusan. Tujuan penelitian ini adalah menganalisis pengaruh komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial dan simultan terhadap pengungkapan manajemen risiko/ERM.

Populasi penelitian adalah 56 perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Metode purposive sampling digunakan dalam penelitian ini sebagai teknik pemilihan sampel dan sampel yang terpilih berjumlah 40. Data yang digunakan adalah annual reports yang diunduh dari website BEI. Metode analisis data penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, analisis regresi linier berganda, uji signifikansi parsial, dan uji signifikansi simultan.

Kesimpulan penelitian ini adalah komisaris independen, komite audit, dan konsentrasi kepemilikan secara parsial tidak berpengaruh terhadap pengungkapan ERM. Lalu leverage dan ukuran perusahaan secara parsial berpengaruh positif signifikan terhadap pengungkapan ERM. Secara simultan, komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan berpengaruh positif signifikan terhadap pengungkapan ERM.

ABSTRACT

The accounting scandal of Enron, the broke of Lehman Brothers, the fallen of US economy, and the financial global crisis on 2008, led the management to consider that ERM implementation is very important. Implementation of ERM will help companies to minimize the risks and achieve their goals clearly. ERM disclosures help stakeholders to get useful information for decision making. The purpose of this research is to analize the effects of independent commissioner, audit committee, ownership concentration, leverage, and firm size to enterprise risk management disclosure partially and simultaneously.

The population of this research is about 56 property companies that listed on Indonesia Stock Exchange on 2011-2013. The purposive sampling method was used in this research as the selection method of sample which were counting as many as 40. The annual reports that downloaded from IDX website were used as the resorted data. This research of analytical data method is, statistic descriptive analysis, classical assumption test, multiple regression linear analysis, partial significant test, and simultaneous significant test.

The conclusion of this research is, that independent commissioner, audit committee, and ownership concentration does not have significantly effect to enterprise risk management disclosure. While leverage and firm size had significant positive effect to enterprise risk management disclosures. Then, independent commisioner, audit committee, ownership concentration, leverage, and firm size simultaneously had significant positive effect to enterprise risk management disclosure.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Committee of Sponsoring Organizations of the Treadway Commission

(COSO) Enterprise Risk Management (ERM) – Integrated Framework merupakan satu dari beberapa pedoman manajemen risiko di dunia. Pedoman

lain dalam penerapan manajemen risiko, yaitu The International Organization

for Standardization (ISO) 31000: 2009 Risk Management – Principles and Guidelines. COSO Enterprise Risk Management (ERM) - Integrated Framework terdapat 2 bagian yaitu Executive Summary dan Application Techniques. COSO ERM Integrated Framework – Executive Summary memberikan kerangka manajemen risiko meliputi definisi, tujuan, dan komponen ERM. COSO ERM Integrated Framework – Application Techniques memberikan penjelasan tentang penerapan ERM secara teknis.

Komite Nasional Kebijakan Governance (KNKG) mengeluarkan Pedoman Manajemen Risiko Berbasis Governance yang terpisah dari Pedoman GCG.

Deloitte (2009: 1) menyebutkan bahwa dari 111 perusahaan global yang diteliti, hanya 36% perusahaan yang menerapkan ERM dan 23% sedang dalam proses merumuskannya. Hasil penelitian ini memperlihatkan penerapan manajemen risiko masih rendah. Penelitian oleh Mercer Management terhadap kegagalan perusahaan yang termasuk dalam Fortune1000 selama tahun 1993-1998 menunjukkan bahwa 58% kerugian dipicu oleh risiko strategis yang gagal dikelola serta penelitian oleh Booz Allen Hamilton terhadap 1.200 perusahaan dengan nilai kapitalisasi pasar lebih dari US$1 triliun selama tahun 1999-2003 menunjukkan bahwa dari 360 perusahaan berkinerja terburuk, 87% penyebab kerugian berasal dari risiko strategis yang gagal dikelola (Christina, 2013). Hasil penelitian - penelitian ini sekaligus menunjukkan bahwa manajemen risiko perusahaan belum efektif diterapkan dan penerapan manajemen risiko mempengaruhi kinerja perusahaan.

yang disusun oleh Komite Nasional Kebijakan Governance (KNKG). Pedoman ini hanya sebatas dorongan etika dan tidak punya ikatan hukum sehingga perusahaan di Indonesia tidak wajib menggunakannya. Di Indonesia, pedoman manajemen risiko pada bidang selain perbankan sudah seharusnya mulai diwajibkan.

diredam dengan sistem manajemen risiko melalui pengungkapan informasi – informasi tentang risiko perusahaan.

Bappenas (2011) melakukan penelitian yang menyimpulkan bahwa pada jangka waktu yang lebih panjang, krisis global diperkirakan akan memberi dampak besar pada sektor riil terutama perdagangan terkait perlambatan perekonomian dunia terutama pada negara-negara maju. Pada tahun 2008, Lehman Brothers yang merupakan bank investasi terbesar di AS dan telah berumur 158 tahun mengalami kebangkrutan. Indonesia terkena dampaknya walaupun tidak terlalu parah seperti krisis moneter pada tahun 1998. Negara AS terpaksa mengurangi impornya dari negara seperti RRT agar terjadi penghematan. Dampaknya, negara – negara yang mempunyai kerja sama dengan RRT seperti Indonesia dan negara ASEAN lainnya juga mengalami pelemahan ekonomi.

Johan Candra, pakar ERM PT XL Axiata, dalam Asia Risk Report – Indonesia (2013: 8), mengatakan bahwa dalam skala 1-5, Indonesia punya nilai 2 (dua) dalam ERM rate of maturity di mana 5 (lima) merupakan nilai tertinggi. Kenyataanya memang menunjukkan penerapan manajemen risiko perusahaan di Indonesia masih rendah. Sekarang banyak perusahaan besar yang mencari pakar manajemen risiko untuk membantu manajemen dalam penerapan Enterprise Risk Management (ERM) dan mendorong pertumbuhan bisnis yang berkelanjutan (countinous improvement). Penerapan manjemen risiko semakin penting dan semakin dibutuhkan setiap harinya. Konsultan risiko Astra International, Duma I. Mitalevanie, dalam Asia Risk Report – Indonesia (2013: 8), mengatakan bahwa penerapan manajemen risiko di Indonesia masih minim akibat anggapan umum bahwa manajemen risiko bukan suatu kewajiban dan persepsi bahwa divisi manajemen risiko hanya akan menambah biaya. Anggapan tersebut salah. Kimmel (2010: 50) mengatakan bahwa ERM justru menekan biaya dan mendorong pengembalian investasi menjadi lebih tinggi. Menurut Cintya (2014), terdapat keterkaitan logis antara pengelolaan manajemen risiko yang baik dengan kinerja perusahaan yang baik yang kemudian diyakini dapat membantu pertumbuhan ekonomi suatu negara. Penerapan manajemen risiko yang efektif secara logis tentu akan membantu mendorong kinerja perusahaan menjadi lebih baik.

menangani beragam jenis risiko dan peluang, sehingga meningkatkan nilai stakeholders (Susanto, 2012). Beasley (2005) mengatakan bahwa untuk meningkatkan nilai pemegang saham, manajemen harus mengetahui risiko bisnis yang merupakan aspek penting dalam mempengaruhi kinerja suatu perusahaan. Jadi, seiring dengan persaingan global antar perusahaan multinasional yang semakin ketat, penerapan manejemen risiko merupakan hal yang wajib dilakukan jika perusahaan ingin terus kompetitif.

Report – Indonesia (2013: 10), permintaan terhadap jasa ERM melalui konsultan manajemen risiko di Indonesia khususnya untuk perusahaan besar telah meningkat. Konsultan manajemen risiko merupakan ujung tombak dari perkembangan manajemen risiko di Indonesia. Walaupun saat ini tingkat risk maturity di Indonesia cukup rendah, namun penerapan manajemen risiko terus meningkat.

pengungkapan risiko. Azlan, et al., (2009) dan Seamer, et al., (2012) dalam penelitiannya menemukan bahwa leverage memiliki pengaruh positif terhadap pengungkapan manajemen risiko. Probohudono, et al., (2013) menemukan hasil yang berbeda, yaitu leverage berpengaruh negatif terhadap pengungkapan risiko. Kemudian, penelitian yang dilakukan Probohudono, et al., (2013) dan Syifa‟ (2013) menghasilkan kesimpulan yang sama bahwa ukuran perusahaan

memiliki pengaruh signifikan terhadap pengungkapan manajemen risiko. Sedangkan hasil penelitian Seamer, et al., (2012) dan Mokhtar dan Mellet (2013) menemukan bahwa ukuran perusahaan tidak memiliki pengaruh signifikan terhadap pengungkapan manajemen risiko.

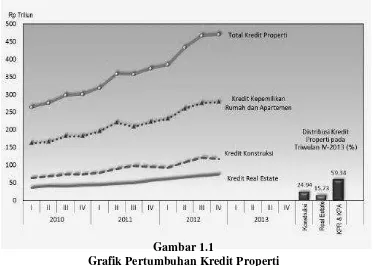

juga terkena dampaknya. Berdasarkan laporan Perkembangan Properti Komersial 2010-2014 oleh Bank Indonesia, kredit properti tahun 2010 tercatat sebesar Rp 249,7 triliun. Tahun 2011 naik menjadi Rp 301,27 triliun dan tahun 2012 naik lagi menjadi Rp 374,43 triliun. Pada puncaknya tahun 2013, kucuran kredit bank umum untuk sektor properti meningkat hingga Rp 469,86 triliun. Persentase kredit ini adalah 14,62% dari total outstanding credit bank umum sebesar Rp 3.180,5 triliun dan merupakan persentase tertinggi sejak tahun 2010. Pada periode sebelum krisis, perkembangan properti begitu kencang dan pendanaannya berasal dari sektor perbankan dalam dan luar negeri. Sekitar 60% (1500 pengembang) bangkrut dan kredit macet di sektor properti meningkat tajam (Wuryandini, et al., 2005: 5).

Gambar 1.1

Grafik Pertumbuhan Kredit Properti

Mempengaruhi Pengungkapan Manajemen Risiko Dengan COSO ERM

Framework Pada Perusahaan Properti Yang Terdaftar di BEI Tahun

2011-2013”.

1.2 Perumusan Masalah

Latar belakang di atas menjadi dasar rumusan masalah dalam penelitian ini, yaitu:

1. Apakah komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial berpengaruh terhadap pengungkapan manajemen risiko?

2. Apakah komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara simultan berpengaruh terhadap pengungkapan manajemen risiko?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, penelitian ini mempunyai tujuan sebagai berikut:

1. Menganalisis pengaruh komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial terhadap pengungkapan manajemen risiko

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi perkembangan ilmu pengetahuan

Penelitian ini diharapkan dapat menambah pengetahuan khususnya di bidang manajemen risiko dan menjadi ide, referensi untuk penelitian yang berhubungan dengan pengungkapan manajemen risiko di masa yang akan datang.

2. Bagi manajemen perusahaan

Penelitian ini diharapkan membuat manajemen perusahaan sadar bahwa praktik manajemen risiko penting dan dibutuhkan sehingga pengungkapan manajemen risiko menjadi lebih baik.

3. Bagi investor dan kreditur

Penelitian ini diharapkan menjadi bahan pertimbangan dalam mengambil keputusan investasi dan kredit dengan menganalisis bagaimana praktik manajemen risiko pada perusahaan.

4. Bagi pemerintah

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan

Teori keagenanan atau agency theory menjelaskan hubungan keagenan yang timbul ketika satu orang atau lebih (principal) bersepakat dengan orang lain (agent) untuk memberikan jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976: 5). Contoh dari hubungan ini adalah pemberi kerja dengan pekerjanya atau pemilik perusahaan dengan manajemen. Jensen dan Meckling (1976) menjelaskan hubungan keagenan dalam perusahaan berbentuk kontrak antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengelola penggunaan dan pengendalian sumber daya tersebut. Kontrak ini mengatur proporsi hak dan kewajiban masing – masing pihak dengan tetap memperhitungkan manfaat secara keseluruhan. Pemilik menyetorkan modal untuk mendapatkan bagi hasil laba, lalu manajer mengelola modal agar perusahaan berlaba dan mereka mendapat reward berupa gaji.

agent memiliki lebih banyak informasi daripada principal karena mereka yang mengelola langsung sumber daya ekonomi. Asumsi yang terakhir adalah informasi dipandang sebagai barang yang bisa diperjualbelikan. Informasi merupakan sesuatu yang bisa mempengaruhi pengambilan keputusan sehingga tidak diungkapkan secara sembarangan. Menurut Jensen dan Meckling (1976), informasi asimetri menyebabkan dua masalah yaitu moral hazard dan adverse selection. Moral hazard adalah permasalahan yang terjadi karena agent tidak melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja. Adverse selection adalah keadaan bahwa principal tidak dapat mengetahui apakah keputusan yang diambil agent didasarkan pada informasi yang diperolehnya, atau terjadi kelalaian dalam tugas.

bertindak untuk kepentingan pemilik. Masing – masing individu bertindak untuk memaksimalkan kepentingan sendiri sehingga agent yang lebih memiliki banyak informasi akan cenderung menyembunyikan informasi dari principal. Misalnya agent dapat mempengaruhi jumlah saldo akun tertentu dalam laporan keuangan dengan tujuan earning management.

2.2 Manajemen Risiko

Risiko berasal dari kata riscare (bahasa Italia), yang berarti „to dare‟ (bahasa Inggris) yang berarti „untuk memberanikan‟. Risiko merupakan

kemungkinan untuk mendapat kerugian dari suatu kondisi. Risiko tidak dapat dipisahkan dari kehidupan sehari-hari dan selalu melekat pada segi operasional maupun finansial di perusahaan manapun (Syifa‟, 2013: 15). Jenis – jenis risiko sangat banyak, ada risiko pasar, risiko likuiditas, risiko reputasi, risiko bisnis, risiko hukum, dan sebagainya. Pedoman RMBG (2012: 67) membagi risiko menjadi tiga kelompok, yaitu high risks, medium risks, dan low risks. High risks adalah kelompok risiko yang berbahaya dan tidak bisa ditolerir, apapun manfaat yang dikandung dalam kegiatan tersebut. Contoh risiko ini adalah bencana alam. Medium risks adalah kelompok risiko di mana perlu ada analisis manfaat-biaya guna mengukur perbandingan antara peluang serta dampak buruknya. Contoh risiko jenis ini adalah risiko kredit. Perusahaan harus memperhitungkan manfaat dari pengambilan kredit untuk bisnisnya serta biaya yang timbul akibat kegiatan tersebut. Low risks adalah kelompok risiko di mana aspek positif atau negatif risiko tersebut sangat sepele atau terlalu kecil sehingga tidak butuh penanganan risiko secara khusus. Contohnya risiko salah catat.

bencana alam gempa bumi. Insurable risk adalah risiko yang masih bisa diasuransikan, sehingga kerugian masih bisa ditekan. Contohnya persediaan di gudang diasuransikan sehingga jika terjadi kebakaran, kerugian yang ditanggung tidak seluruhnya karena sebagian lagi ditanggung oleh perusahaan asuransi. Asuransi merupakan salah satu tindakan untuk mengelola risiko. Pedomang RMBG (2012: 69) menyebutkan 4 perlakuan terhadap risiko, yaitu risk avoidance, risk sharing, mitigation, dan risk acceptance. Risk avoidance berarti tidak melaksanakan kegiatan yang menimbulkan risiko. Risk sharing atau disebut juga risk transfer berarti upaya mengurangi kemungkinan timbulnya risiko atau dampak risiko tersebut. Contohnya asuransi dan outsourcing. Mitigation adalah upaya mengurangi kemungkinan risiko, mengurangi dampak risiko, atau mengurangi keduanya. Risk acceptance berarti tidak melakukan apapun terhadap risiko tersebut. Perlakuan terhadap risiko ini terintegrasi di dalam sistem manajemen risiko. Manajemen risiko korporat dan perencanaan strategis harus dilihat sebagai aktivitas yang saling melengkapi (Christina, 2012).

Manajemen risiko adalah suatu proses mengidentifikasi, mengukur risiko, serta membentuk strategi untuk mencegah terjadinya risiko dalam perusahaan (Syifa‟, 2013: 15). Manajemen risiko adalah serangkaian sistem,

struktural, operasional, dan perawatan. Aspek struktural memastikan bahwa struktur organisasi seperti sumber daya apa saja yang dibutuhkan dan yang dimiliki perusahaan untuk menerapkan manajemen risiko. Lalu aspek operasional yang sudah memasuki tahap implementasi secara sistematis seperti penyusunan pedoman manajemen risiko perusahaan. Aspek yang terakhir adalah aspek perawatan. Pada aspek ini dipastikan adanya upaya evaluasi dan perbaikan yang berkesinambungan terhadap penerapan manajemen risiko perusahaan.

Menurut Duggan (2006: 26), manfaat penerapan manajemen risiko ada 7, yaitu:

1. Meningkatkan komunikasi antara dewan komisaris dan dewan direksi

2. Mendorong keefektifan penggunaaan sumber daya 3. Meningkatkan continuous improvement

4. Meningkatkan fokus untuk siklus manajemen lain seperti audit internal dan perencanaan strategi

5. Mengurangi banyak kejutan yang tidak sesuai harapan 6. Menyiapkan reasuransi untuk pemangku kepentingan

7. Membuka kesempatan baru dengan kemungkinan sukses yang lebih tinggi

2.3 Pengungkapan Manajemen Risiko (Enterprise Risk Management)

pengelolaannya, dan reviu atas efektivitas sistem manajemen risiko perusahaan.

PSAK 60 (Revisi 2010) mengatur ketentuan pengungkapan instrumen keuangan dengan dua kategori yaitu: informasi mengenai signifikansi instrumen keuangan untuk posisi dan kinerja keuangan; dan informasi mengenai sifat dan tingkat risiko yang timbul dari instrumen keuangan. Pengungkapan informasi tentang risiko dibagi dua, yaitu pengungkapan kualitatif dan pengungkapan kuantitatif. Pengungkapan kualitatif adalah pengungkapan berupa eksposur risiko, bagaimana risiko timbul, tujuan, dan kebijakan dan proses pengelolaan risiko serta metode pengukuran risiko. Sedangkan pengungkapan kuantitatif adalah pengungkapan berupa risiko kredit, risiko likuiditas, dan risiko pasar termasuk membuat analisa sensitivitas untuk setiap jenis risiko pasar. PSAK 60 (Revisi 2010) mewajibkan entitas untuk mengungkapkan informasi tentang risiko sehingga para pemangku kepentingan dapat mengevaluasi jenis dan tingkat risiko yang timbul.

Manajemen dalam menyusun strategi dan tujuan perusahaan harus mempertimbangkan risiko-risiko terkait, sehingga manajemen risiko (Enterprise Risk Management/ERM) ini terintegrasi dengan strategi perusahaan dan sejalan dengan tujuannya. Manfaat dari ERM adalah adanya pengungkapan risiko yang memberikan informasi yang lebih tentang profil risiko perusahaan (Syifa‟, 2013: 5). Enterprise Risk Management, Enterprise

yang sering dipakai untuk menyebutkan manajemen risiko perusahaan. Pengertian Enterprise Risk Management dalam COSO (2004: 2) adalah:

“Enterprise Risk Management is a process, effected by an entity’s board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, and manage risk to be within its risk appetite, to provide reasonable assurance regarding the achievement of entity objectives.”

COSO ERM Integrated Framework membagi ERM menjadi 8 ruang lingkup, yaitu:

a. Internal Environment – Lingkungan internal ini menunjukkan corak dari suatu organisasi. Corak organisasi ini termasuk diantaranya filosofi manajemen risiko dan seperangkat pedoman mengenai bagaimana risiko dipandang, nilai etika dan integritas, dan lingkungan di mana perusahaan beroperasi.

b. Objective Setting – ERM memastikan bahwa manajemen masih dalam jalur yang sesuai untuk mencapai tujuan, mendukung misi perusahaan, dan konsisten terhadap pendekatan risiko.

c. Event Identification – Peristiwa internal dan eksternal yang berpengaruh terhadap pencapaian tujuan organisasi harus diidentifikasi, baik peluang maupun risikonya.

d. Risk Assessment – Risiko dan dampaknya dianalisis agar perusahaan bisa mengetahui bagaimana mengelolanya.

f. Control Activites – Prosedur dan kebijakan ditetapkan dan diterapkan untuk membantu mengukur dan menghilangkan risiko. g. Information & Communication – Informasi yang relevan diperoleh,

disimpan, dan dikomunikasikan dalam bentuk dan waktu yang tepat sehingga setiap pekerja dapat menjalankan tanggung jawabnya. Informasi yang efektif menyebar ke seluruh jenjang organisasi perusahaan.

h. Monitoring – Pengawasan terus menerus bisa berlangsung dalam aktivitas manajemen, dipisahkan dari evaluasi, atau keduanya digabungkan.

Beasley, et al., (2007) mengatakan bahwa ERM merupakan sarana untuk mempromosikan kinerja operasional perusahaan dan membantu pembuatan keputusan strategis. ERM menciptakan kegiatan manajemen risiko menyatu dengan struktur perusahaan, sehingga ERM dapat mendorong laba menjadi lebih tinggi karena risiko spesifik (misalnya risiko operasional) dapat ditekan.

2.4 Komisaris Independen

Lalu, diharuskan terdapat paling sedikit 1 komisaris independen yang mempunyai latar belakang akuntansi atau keuangan di dalam dewan komisaris. Pengangkatan dan pemberhentian dewan komisaris ditentukan oleh Rapat Umum Pemegang Saham (RUPS). Walaupun direksi yang melaksanakan sistem manajemen risiko perusahaan dalam penerapannya, komisaris independen dan anggota dewan komisaris yang lain juga harus menganalisis sistem manajemen risiko perusahaan serta menilai toleransi risiko yang dapat ditanggung perusahaan.

2.5 Komite Audit

Komite audit adalah anggota dewan komisaris yang tidak melaksanakan tugas eksekutif, independen, serta memiliki tugas utama untuk melakukan pemeriksaan dan pengawasan tentang proses pelaporan keuangan dan pengendalian internal. Kehadiran komite audit menjadi ukuran transparansi yang dapat berdampak potensial terhadap pengelolaan manajemen risiko. Komite audit biasanya mempunyai peran untuk menentukan kualitas dari informasi yang dilaporkan dalam laporan keuangan (Zhang, et al., 2013: 344 ). Peran dan tanggungjawab komite audit berdasarkan Keputusan Ketua BAPEPAM No. Kep-29/PM/2004 diantaranya adalah mengenai manajemen risiko dan kontrol, yaitu mengawasi proses manajemen risiko dan pengendalian perusahaan. Komite audit harus memiliki pemahaman mengenai risiko dan kontrol serta mengawasinya termasuk mengidentifikasi risiko dan evaluasi kontrol untuk mengecilkan risiko tersebut.

akuntansi dan keuangan. Hal tersebut jika dikaitkan dengan tugas komite audit dalam mengawasi manajemen risiko, satu anggota komite audit harus memiliki suatu keahlian keuangan dan latar belakang pendidikan untuk mengerti dan memahami tentang informasi risiko yang dihadapi oleh perusahaan (Ruwita, 2012: 30).

2.6 Konsentrasi Kepemilikan

2.7 Leverage

Leverage adalah rasio untuk mengukur seberapa jauh perusahaan menggunakan hutang (Setyarini, 2011: 27). Leverage juga menunjukkan seberapa mampu perusahaan membayar kewajibannya berupa hutang jangka pendek maupun jangka panjang. Beberapa macam pengukuran leverage yaitu debt to asset ratio, debt to equity ratio, atau long term debt to total equity. Debt to asset membandingkan seberapa besar pemakaian hutang untuk membiayai aset perusahaan. Leverage menggambarkan seberapa banyak aktiva milik perusahaan yang dibiayai dengan utang. Semakin besar rasio leverage maka semakin besar pula pendanaan dari hutang dan semakin tinggi pula ketergantungan kepada kreditur. Ketika perusahaan berhutang dari institusi lain untuk membiayai pembelian aktiva atau operasi, perusahaan harus mengelola risiko gagal bayar. Hal ini semakin berisiko ketika situasi ekonomi memburuk dan perusahaan harus melunasi pokok hutang beserta bunganya.

dari menerapkan ERM (Pagach dan Warr, 2011: 2). Hal ini terjadi karena perusahaan yang menerapkan ERM telah terlebih dahulu menghitung kemungkinan timbulnya risiko – risiko tertentu.

2.8 Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan. Besar perusahaan bisa diukur dengan total aktiva, jumlah penjualan, dan kapitalisasi pasar. Nilai aktiva relatif lebih stabil dibanding jumlah penjualan dan kapitalisasi pasar (Sari, 2013: 166). Aktiva menunjukkan sumber daya ekonomi yang dimiliki perusahaan. Menurut Syifa‟ (2013: 27), perusahaan

pada umumnya dibagi menjadi 3 kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Perusahaan besar secara logika akan memiliki lebih banyak stakeholders dibanding perusahaan kecil. Menurut Amran, et al., (2009: 5), perusahaan besar memiliki banyak pemangku kepentingan oleh karena itu semakin besar perusahaan maka semakin luas pengungkapan informasi untuk memenuhi kebutuhan para pemangku kepentingan. Tekanan yang diberikan oleh banyak pemangku kepentingan membuat perusahaan mengungkapkan risiko lebih banyak.

yang besar pula. Agency cost ini bisa ditekan dengan penerapan ERM. Perusahaan besar cenderung lebih banyak mengungkapkan risikonya untuk menjaga resistensi investor. Pooser dan McCullough (2013: 28) menyatakan bahwa perusahaan besar lebih memperhatikan ERM dan perusahaan yang menerapkan ERM, memiliki klaim asuransi lebih rendah dari kebanyakan perusahaan.

2.9 Penelitian Terdahulu

[image:41.595.110.520.442.755.2]Beberapa penelitian terdahulu yang membahas tentang pengungkapan Enterprise Risk Management yang akan diteliti terdapat dalam tabel di bawah ini.

Tabel 2.1 Penelitian Terdahulu

No. Penulis Judul Variabel Kesimpulan

No. Penulis Judul Variabel Kesimpulan

reputasi auditor, CRO, dan leverage secara simultan berpengaruh positif signifikan terhadap pengungkapan ERM.

2 Putri (2013) Pengaruh Komisaris Independen, Komite Manajemen Risiko, Reputasi Auditor, Dan Konsentrasi Kepemilikan Terhadap Pengungkapan ERM Variabel dependen: Pengungkapan ERM Variabel independen: 1. Komisaris independen 2. Komite manajemen risiko

3. Reputasi auditor 4. Konsentrasi kepemilikan Komite manajemen risiko, reputasi auditor, dan konsentrasi kepemilikan secara parsial memiliki pengaruh signifikan terhadap pengungkapan ERM. Komisaris independen, komite manajemen risiko, reputasi auditor, dan konsentrasi kepemilikan secara simultan berpengaruh signifikan terhadap pengungkapan ERM. 3 Probohudono, et al., (2013)

No. Penulis Judul Variabel Kesimpulan perusahaan 3. Kepemilikan manajerial 4. Komisaris independen 5. Profitabilitas 6. Leverage 7. Umur bisnis

positif signifikan terhadap pengungkapan ERM. Leverage memiliki pengaruh signifikan negatif terhadap pengungkapan risiko Negara berpengaruh signifikan terhadap pengungkapan risiko. Kepemilikan manajerial, profitabilitas dan umur bisnis tidak berpengaruh signifikan terhadap pengungkapan risiko. Negara, ukuran perusahaan, komisaris independen, dan leverage secara simultan mempengaruhi pengungkapan risiko.

No. Penulis Judul Variabel Kesimpulan

2. Reputasi auditor 3. RMC 4. Konsentrasi kepemilikan 5. Ukuran perusahaan secara parsial berpengaruh positif terhadap pengungkapan ERM. Komisaris independen tidak berpengaruh signifikan terhadap pengungkapan ERM. Komisaris independen, reputasi auditor, RMC, konsentrasi kepemilikan, dan ukuran perusahaan secara simultan berpengaruh positif terhadap pengungkapan ERM.

5 Mokhtar dan Mellett (2013) Competition, Corporate Governance, Ownership Structure, and Risk Reporting Variabel dependen: Pengungkapan risiko Variabel independen: 1. Persaingan usaha

2. Ukuran dewan 3. Rangkap jabatan

No. Penulis Judul Variabel Kesimpulan industri secara parsial tidak berpengaruh signifikan terhadap pengungkapan risiko.

6 Husaini, et al., (2013)

Corporate Governance and Enterprise Risk Management: An Empirical Evidence from The Unique Two-Tier Borards System of Indonesian Public Listed Companies Variabel dependen: Pengungkapan ERM Variabel independen: 1. Dewan komisaris 2. Komisaris independen 3. Komite audit

Variabel dewan komisaris berpengaruh positif terhadap pengungkapan ERM. Variabel komisaris independen dan komite audit tidak berpengaruh signifikan terhadap pengungkapan ERM.

7 Zhang, et al., (2013) Corporate Risk Disclosures: Influence of Institutional Shareholders and Audit Committee Variabel dependen: Pengungkapan ERM Variabel independen: 1. Kepemilikan institusi 2. Komite audit

No. Penulis Judul Variabel Kesimpulan pengungkapan risiko. Kemudian komite audit berpengaruh positif signifikan terhadap pengungkapan manajemen risiko perusahaan. 8 Seamer, et

al., (2012)

Determinants of the Rigour of ERM Strategies: Evidence from Australia Variabel dependen: Pengungkapan ERM Variabel independen: 1. Komisaris independen 2. Karakteristik komite audit 3. Pemisahan CEO

dengan Kepala Dewan

Komisaris 4. Ukuran

perusahaan 5. Jenis industri 6. Leverage

keuangan 7. Kualitas auditor

eksternal 8. Pertumbuhan

perusahaan 9. Volatilitas harga

No. Penulis Judul Variabel Kesimpulan berpengaruh signifikan terhadap pengungkapan ERM.

9 Elzahar dan Hussainey (2012) Determinants of Narrative Risk Disclosures in UK Interim Reports Variabel dependen: Pengungkapan risiko perusahaan Variabel independen: 1. Jenis industri 2. Ukuran

perusahaan 3. Cross listing 4. Profitabilitas 5. Likuiditas 6. Gearing ratio

(leverage) 7. Kepemilikan

institusi 8. Ukuran dewan 9. Rangkap jabatan 10.Komisaris

independen 11.Komite audit

Jenis industri, ukuran perusahaan secara parsial berpengaruh positif terhadap pengungkapan risiko perusahaan. Cross listing, profitabilitas, likuiditas, gearing ratio tidak memiliki pengaruh signifikan dengan pengungkapan risiko perusahaan. Kepemilikan institusi, ukuran dewan, rangkap jabatan, komisaris independen, komite audit berpengaruh signifikan terhadap pengungkapan risiko perusahaan. 10 Azlan, et al.,

(2009)

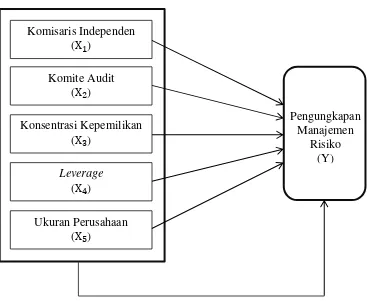

2.10 Kerangka Konseptual

Berdasarkan telaah pustaka dari beberapa penelitian terdahulu, penelitian ini menggunakan variabel komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan sebagai variabel independen dan pengungkapan manajemen risiko sebagai variabel dependen. Kerangka konseptual dalam penelitian ini adalah sebagai berikut.

No. Penulis Judul Variabel Kesimpulan

Variabel independen: 1. Diversifikasi

Produk 2. Diversifikasi

geografis 3. Ukuran

perusahaan 4. Jenis industri 5. Leverage

signifikan terhadap pengungkapan risiko.

Diversifikasi produk dan diversifikasi geografis, leverage berpengaruh positif tapi tidak signifikan terhadap

pengungkapan risiko.

Jenis industri berpengaruh tidak signifikan terhadap

Gambar 2.1 Kerangka Konseptual

2.11 Hipotesis Penelitian

Hipotesis adalah suatu pernyataan dugaan yang logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam bentuk pernyataan yang dapat diuji (Sularso, 2003). Hadi (2006) mendefinisikan hipotesis sebagai sebuah kesimpulan sementara yang masih akan dibuktikan lagi kebenarannya. Hipotesis akan memberikan jawaban terkait rumusan masalah. Pemilihan hipotesis dalam penelitian ini ditentukan setelah melakukan kajian pustaka.

Komisaris Independen (X )

Komite Audit (X )

Konsentrasi Kepemilikan (X )

Leverage (X )

Ukuran Perusahaan (X )

Pengungkapan Manajemen

2.11.1 Komisaris Independen, Komite Audit, Konsentrasi

Kepemilikan, Leverage, dan Ukuran Perusahaan Secara

Parsial Terhadap Pengungkapan Manajemen Risiko

Hubungan masing – masing variabel independen terhadap independen secdara parsial dapat dijelaskan sebagai berikut:

a. Komisaris Independen Terhadap Pengungkapan Manajemen Risiko

independen memiliki hubungan positif terhadap pengungkapan ERM.

b. Komite Audit Terhadap Pengungkapan Manajemen Risiko

Komite audit dibentuk dengan tujuan agar pelaporan keuangan yang dihasilkan benar-benar memberikan informasi yang tepat. Pelaporan keuangan ini berkaitan dengan pengungkapan manajemen risiko di dalamnya. Penelitian yang dilakukan Zhang, et al., (2013) menemukan bahwa komite audit berpengaruh positif terhadap pengungkapan ERM. Elzahar dan Hussainey (2012) juga menemukan bahwa terdapat pengaruh siginifikan antara ukuran komite audit dengan pengungkapan risiko perusahaan.

c. Konsentrasi Kepemilikan Terhadap Pengungkapan Manajemen Risiko

mengungkapkan risiko lebih banyak. Penelitian yang dilakukan Putri (2013) dan Syifa‟ (2013) menemukan bahwa konsentrasi

kepemilikan berpengaruh positif terhadap pengungkapan ERM.

d. Leverage Terhadap Pengungkapan Manajemen Risiko

Leverage adalah rasio untuk mengukur seberapa jauh perusahaan menggunakan hutang (Setyarini, 2011: 27). Leverage menunjukkan kemampuan perusahaan membiayai hutang jangka pendek maupun hutang jangka panjangnya. Tingkat hutang yang tinggi mencegah manajer untuk berinvestasi pada proyek yang berisiko sehingga mereka lebih memilih proyek yang aman. Bisnis dengan leverage yang tinggi akan lebih fokus kepada manajemen risiko untuk menghindari risiko gagal bayar (Onder dan Ergin, 2012: 22). Seamer, et al., (2012) dalam penelitiannya menemukan bahwa leverage memiliki pengaruh positif terhadap pengungkapan ERM. Penelitian yang dilakukan Azlan, et al., (2009) juga menunjukkan hasil yang sama.

e. Ukuran Perusahaan Terhadap Pengungkapan Manajemen Risiko

menerapkan ERM karena lingkungan mereka lebih kompleks, menghadapi berbagai macam risiko, dan mereka mempunyai biaya yang cukup untuk menerapkan ERM. Penelitian yang dilakukan Elzahar dan Hussainey (2012) menyimpulkan bahwa ukuran perusahaan memiliki pengaruh positif signifikan terhadap pengungkapan risiko perusahaan. Azlan, et al., (2009) dan Probohudono, et al., (2013) dalam penelitiannya juga menemukan hasil yang sama.

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

: Komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial berpengaruh positif terhadap pengungkapan manajemen risiko

2.11.2 Komisaris Independen, Komite Audit, Konsentrasi

Kepemilikan, Leverage, dan Ukuran Perusahaan Secara

Simultan Terhadap Pengungkapan Manajemen Risiko

lebih luas. Jumlah anggota komite audit yang sesuai standar dianggap dapat memberikan tekanan terhadap perusahaan untuk lebih efektif dalam menerapkan pengendalian internal dan sistem manajemen risiko perusahaan. Konsentrasi kepemilikan yang tinggi membuat kemampuan mengendalikan yang lebih kuat sehingga pemegang saham mayoritas dapat menekan perusahaan untuk mengungkapkan manajemen risiko lebih luas. Leverage yang tinggi membuat kreditur memiliki posisi tawar yang lebih tinggi untuk menekan perusahaan agar mengungkapkan manajemen risiko dengan lebih baik. Ukuran perusahaan yang besar melibatkan semakin banyak stakeholder sehingga tekanan untuk mengungkapkan manajemen risiko menjadi lebih banyak.

Syifa‟ (2013) dalam penelitiannya menemukan bahwa ukuran

pengungkapan risiko. Elzahar dan Hussainey (2012) dalam penelitiannya juga menemukan bahwa komisaris independen dan komite audit berpengaruh signifikan terhadap pengungkapan risiko perusahaan. Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Variabel yang diteliti adalah komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan sebagai variabel independen. Variabel dependennya adalah pengungkapan manajemen risiko. Data yang digunakan adalah laporan tahunan (annual report) perusahaan properti yang terdaftar di BEI tahun 2011-2013 yang diperoleh dari website Bursa Efek Indonesia.

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011: 80), populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Sekaran (2006) mendefinisikan populasi sebagai keseluruhan kelompok orang, peristiwa, atau hal yang ingin peneliti investigasi. Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013 sebanyak 56 perusahaan.

penelitian ini adalah purposive sampling, yaitu metode pengambilan sampel dengan kriteria tertentu agar tujuan yang telah ditetapkan dapat tercapai. Sampel dalam penelitian ini berjumlah 40 perusahaan dan total sampel menjadi 120 annual reports karena periode pengamatan adalah 3 tahun.

Kriteria sampel dalam penelitian ini adalah sebagai berikut:

a. Perusahaan properti yang terdaftar di Bursa Efek Indonesia selama periode 2011, 2012, dan 2013 dan menerbitkan laporan tahunan (annual report) untuk periode yang berakhir 31 Desember 2011, 2012, 2013.

b. Perusahaan tidak delisting pada periode pengamatan.

c. Perusahaan dengan data yang lengkap dalam laporan tahunan selama periode pengamatan. Data yang diperlukan adalah data Enterprise Risk Management, komisaris independen, komite audit, konsentrasi kepemilikan, leverage, ukuran perusahaan.

Tabel 3.1 Pemilihan Sampel

Keterangan Jumlah

Perusahaan properti yang terdaftar di BEI periode 2011-2013

56 Tidak menerbitkan laporan tahunan

berturut-turut tahun 2011-2013

(8) Delisting pada periode pengamatan (3)

Laporan tahunan tidak lengkap (5)

Sampel terpilih 40

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif. Data dalam penelitian ini juga merupakan data sekunder. Data sekunder adalah data yang didapatkan oleh peneliti secara tidak langsung dari obyek penelitian (Hadi, 2006: 41). Data dalam penelitian ini berupa laporan tahunan (annual report) perusahaan yang memenuhi kriteria sampel dan diunduh dari website Bursa Efek Indonesia.

3.4 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode dokumentasi. Metode dokumentasi dilakukan dengan mengamati data berupa laporan tahunan perusahaan sampel pada periode pengamatan.

3.5

Definisi Operasional dan Pengukuran Variabel Penelitian3.5.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan manajemen risiko. Pengungkapan manajemen risiko menunjukkan luas pengungkapan manajemen risiko oleh perusahaan dengan berpedoman pada COSO ERM Framework. Pengungkapan ERM dalam COSO ERM Framework terdiri dari 108 item yang meliputi 8 lingkup pengungkapan yaitu lingkungan internal, penetapan tujuan, identifikasi kejadian, penilaian risiko, respon atas risiko, kegiatan pengawasan, informasi dan komunikasi, dan pemantauan. Setiap item ERM yang diungkapkan akan mendapat nilai 1 dan untuk item yang tidak diungkapkan mendapat nilai 0. Total item yang diungkapkan kemudian dibagi dengan 108 yang merupakan nilai maksimum pengungkapan ERM.

3.5.2 Variabel Independen

a. Komisaris Independen

Komisaris independen merupakan anggota dewan komisaris yang tidak berasal dari pihak terafiliasi. Pihak terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan perusahaan. Variabel komisaris independen dalam penelitian ini diukur dengan membagi jumlah komisaris independen dengan jumlah anggota dewan komisaris.

b. Komite Audit

Komite audit adalah komite dalam perusahaan yang anggotanya berasal dari dewan komisaris dan memiliki tugas utama untuk melakukan pemeriksaan dan pengawasan dalam proses pelaporan keuangan serta pengendalian internal. KNKG (2002: 5) menyatakan bahwa anggota komite audit harus diangkat dari anggota Dewan Komisaris yang tidak melaksanakan tugas-tugas eksekutif, paling sedikit tiga anggota, dan mayoritas harus independen. Variabel komite audit dalam penelitian ini diukur dengan menjumlahkan anggota komite audit dalam suatu perusahaan.

c. Konsentrasi Kepemilikan

Kepemilikan saham suatu perusahaan disebut terkonsentrasi jika ada pemegang saham yang memiliki jumlah saham yang relatif dominan dibanding pemegang saham lain. Variabel konsentrasi kepemilikan dalam penelitian ini diukur dengan membagi jumlah kepemilikan lembar saham terbesar dibagi dengan total lembar saham yang beredar.

d. Leverage

Leverage adalah rasio keuangan yang menggambarkan hubungan antara hutang perusahaan terhadap modal, maupun aset perusahaan (Syifa‟, 2013: 28). Leverage menunjukkan seberapa besar hutang perusahaan digunakan untuk membiayai asetnya dan seberapa mampu perusahaan membayar kewajibannya berupa hutang jangka pendek maupun jangka panjang. Leverage dalam penelitian ini diukur dengan membagi total hutang dengan total aset.

e. Ukuran Perusahaan

total aktiva relatif lebih stabil dibanding jumlah penjualan dan kapitalisasi pasar. Jadi, total aset ditetapkan menjadi indikator ukuran perusahaan dalam penelitian ini. Ukuran perusahaan dalam penelitian ini diukur dengan logaritma natural dari total aset.

[image:62.595.132.518.308.755.2]

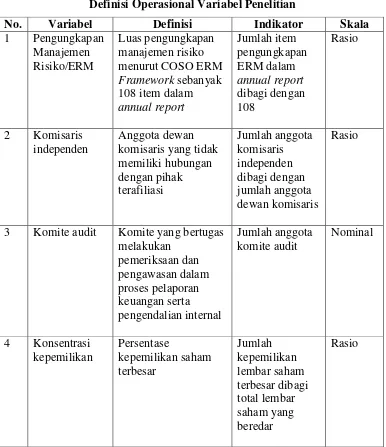

Tabel 3.2

Definisi Operasional Variabel Penelitian

No. Variabel Definisi Indikator Skala

1 Pengungkapan Manajemen Risiko/ERM

Luas pengungkapan manajemen risiko menurut COSO ERM Framework sebanyak 108 item dalam annual report Jumlah item pengungkapan ERM dalam annual report dibagi dengan 108 Rasio

2 Komisaris independen

Anggota dewan komisaris yang tidak memiliki hubungan dengan pihak terafiliasi Jumlah anggota komisaris independen dibagi dengan jumlah anggota dewan komisaris Rasio

3 Komite audit Komite yang bertugas melakukan pemeriksaan dan pengawasan dalam proses pelaporan keuangan serta pengendalian internal Jumlah anggota komite audit Nominal

3.6 Metode Analisis Data

Data penelitian dianalisis dan diuji dengan uji statistik yang terdiri dari statistik deskriptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis.

3.6.1 Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan (Erlina, 2011: 93). Statistik deskriptif dimaksudkan untuk menggambarkan dan menyajikan secara ringkas informasi dari sejumlah besar data (Sularso, 2003: 77). Ukuran statistik deskriptif yang digunakan dalam penelitian ini adalah nilai minimum dan maksimum, mean, dan standar deviasi. Nilai minimum dan maksimum digunakan untuk mengetahui range (rentang) data. Semakin besar nilai range maka semakin besar pula penyimpangan dari nilai rata-ratanya. Nilai rata-rata (mean) adalah perbandingan penjumlahan sekelompok data dengan jumlah data. Standar deviasi adalah rata-rata

No. Variabel Definisi Indikator Skala

5 Leverage Rasio keuangan untuk mengukur seberapa besar aset perusahaan dibiayai oleh liabilitas

Total hutang dibagi total aset

Rasio

6 Ukuran perusahaan

Besar – kecilnya perusahaan

Logaritma natural total aset

penyimpangan masing-masing data terhadap nilai yang diharapkan (Erlina, 2011: 96).

3.6.2 Uji Asumsi Klasik

Pengujian asumsi atas analisis multivariat disebut pengujian asumsi klasik. Tujuan pengujian ini adalah untuk menguji kelayakan model regresi yang digunakan dalam peneltitian. Uji asumsi klasik terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.6.2.1 Uji Normalitas

3.6.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah antar variabel independen dalam model regresi memiliki korelasi. Dampak dari multikolinearitas adalah kurang akuratnya model regresi karena penaksiran koefisien regresi menjadi sangat sensitif terhadap perubahan data (Suharjo, 2008: 98). Model regresi yang baik seharusnya tidak memiliki korelasi antar variabel independennya. Uji multikolinearitas dapat dilakukan dengan melihat nilai VIF (variance inflation factor) dan nilai tolerance. VIF adalah estimasi berapa besar multikolinearitas meningkatkan varian pada suatu koefisien estimasi sebuah variabel independen (Erlina, 2011: 103). Jika nilai VIF < 10 dan nilai tolerance > 0,10 maka tidak terdapat multikolinearitas. Uji multikolinearitas juga dapat dilakukan dengan melihat koefisien korelasi antar variabel independen. Korelasi antar variabel independen dikatakan berkorelasi tinggi jika nilai korelasinya > 0,80.

3.6.2.3 Uji Heteroskedastisitas

heteroskedastisitas dilakukan dengan melihat grafik nilai residu dan uji Glejser. Grafik nilai residu menunjukkan tidak adanya gejala heteroskedastisitas jika gambar scatter diagram antara SRESID dan ZPRED nilai residu tidak membentuk pola tertentu dan titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Analisis statistik dilakukan dengan uji Glejser. Jika nilai signifikansi > 0,05 maka data tidak mengalami gejala heteroskedastisitas.

3.6.2.4 Uji Autokorelasi

Tabel 3.3 Nilai Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau

negatif

Tidak ditolak

du < d < 4 – du

Sumber: Ghozali (2013: 111)

3.6.3 Analisis Regresi Berganda

Analisis regresi bertujuan untuk mengetahui dampak variabel bebas terhadap variabel terikat (Hadi, 2006: 147). Analisis regresi linear berganda digunakan dalam penelitian ini karena model yang diuji memiliki lebih dari satu variabel independen yang hanya mempengaruhi satu variabel dependen. Regresi linear berganda ditujukan untuk menentukan hubungan linear antar beberapa variabel bebas dengan variabel terikat (Situmorang, et al., 2007: 118). Data dalam penelitian ini dianalisis dengan analisis regresi linear berganda dengan persamaan sebagai berikut:

+

Keterangan:

ERM = Pengungkapan manajemen risiko/ERM α = Konstanta

IND_COM = Komisaris independen AUD_COM = Komite audit

OWN_CON = Konsentrasi kepemilikan FIN_LEV = Leverage

FRM_SZE = Ukuran perusahaan = Error

3.6.3.1 Koefisien Determinasi

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur berdasarkan Goodness of Fit atau koefisien determinasinya (Situmorang, et al., 2007: 112). Koefisien determinasi ini menggambarkan kemampuan model dalam menjelaskan variasi variabel independen. Nilainya antara 0 sampai dengan 1, jika semakin mendekati 1 maka model semakin baik.

3.6.3.2 Uji Signifikansi Simultan (Uji F)

3.6.3.3 Uji Signifikansi Parsial (Uji T)

BAB IV

HASIL DAN PEMBAHASAN

5.1 Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Metode pengambilan sampel adalah purposive sampling. Jumlah sampel 40 perusahaan dan periode pengamatan selama 3 tahun sehingga jumlah observasi adalah 120.

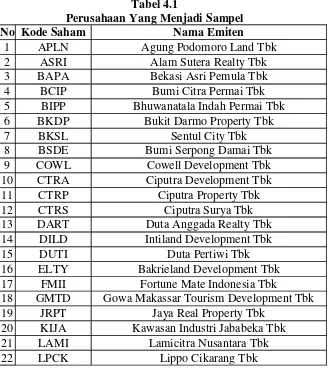

[image:70.595.157.486.389.759.2]Perusahaan yang menjadi sampel dalam penelitian ini adalah sebagai berikut.

Tabel 4.1

Perusahaan Yang Menjadi Sampel

No Kode Saham Nama Emiten

1 APLN Agung Podomoro Land Tbk

2 ASRI Alam Sutera Realty Tbk

3 BAPA Bekasi Asri Pemula Tbk

4 BCIP Bumi Citra Permai Tbk

5 BIPP Bhuwanatala Indah Permai Tbk

6 BKDP Bukit Darmo Property Tbk

7 BKSL Sentul City Tbk

8 BSDE Bumi Serpong Damai Tbk

9 COWL Cowell Development Tbk

10 CTRA Ciputra Development Tbk

11 CTRP Ciputra Property Tbk

12 CTRS Ciputra Surya Tbk

13 DART Duta Anggada Realty Tbk

14 DILD Intiland Development Tbk

15 DUTI Duta Pertiwi Tbk

16 ELTY Bakrieland Development Tbk

17 FMII Fortune Mate Indonesia Tbk

18 GMTD Gowa Makassar Tourism Development Tbk

19 JRPT Jaya Real Property Tbk

20 KIJA Kawasan Industri Jababeka Tbk

21 LAMI Lamicitra Nusantara Tbk

No Kode Saham Nama Emiten

23 LPKR Lippo Karawaci Tbk

24 MDLN Modernland Realty Ltd Tbk

25 MKPI Metropolitan Kentjana Tbk

26 MTLA Metropolitan Land Tbk

27 OMRE Indonesia Prima Property Tbk 28 PLIN Plaza Indonesia Realty Tbk

29 PWON Pakuwon Jati Tbk.

30 RBMS Ristia Bintang Mahkotasejati Tbk

31 RDTX Roda Vivatex Tbk

32 RODA Pikko Land Development Tbk

33 SCBD Danayasa Arthatama Tbk.

34 SMDM Suryamas Dutamakmur Tbk

35 SMRA Summarecon Agung Tbk

36 ADHI Adhi Karya (Persero) Tbk

37 DGIK Nusa Konstruksi Enjiniring Tbk

38 PTPP PP (Persero) Tbk

39 SSIA Surya Semesta Internusa Tbk

40 TOTL Total Bangun Persada Tbk

5.2 Hasil Penelitian

5.2.1 Analisis Statistik Deskriptif

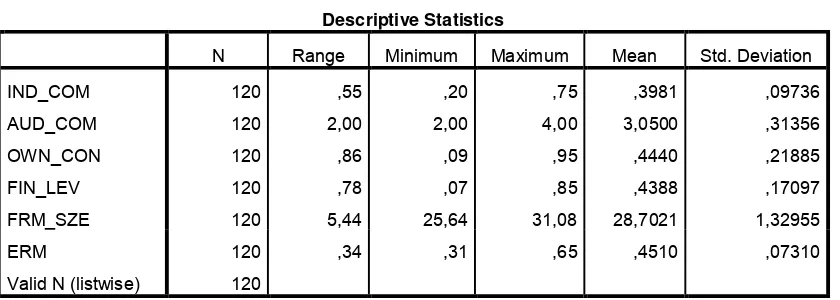

Tabel 4.2

Hasil Statistik Deskriptif

Variabel independen dalam penelitian ini adalah komisis independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan dan variabel dependennya adalah pengungkapan manajemen risiko. Variabel komisaris independen diukur dengan membagi jumlah anggota komisaris independen dengan jumlah anggota dewan komisaris. Variabel komisaris independen dalam penlitian ini diukur dengan membagi jumlah komisaris independen dengan jumlah anggota dewan komisaris. Nilai rata – rata komisaris independen (IND_COM) adalah 0,3981 (39,81%). Nilai ini telah melebihi syarat proporsi komisaris independen untuk perusahaan yang terdaftar di BEI, yaitu minimal 30%. Nilai maksimum 75% diperoleh Lippo Karawaci Tbk. dan nilai minimun 25% diperoleh Gowa Makassar Tourism Development Tbk.. Nilai standar deviasi IND_COM adalah 0,09833 yang jauh lebih kecil dari nilai rata – rata. Hal ini berarti kesenjangan data sangat kecil.

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

IND_COM 120 ,55 ,20 ,75 ,3981 ,09736

AUD_COM 120 2,00 2,00 4,00 3,0500 ,31356

OWN_CON 120 ,86 ,09 ,95 ,4440 ,21885

FIN_LEV 120 ,78 ,07 ,85 ,4388 ,17097

FRM_SZE 120 5,44 25,64 31,08 28,7021 1,32955

ERM 120 ,34 ,31 ,65 ,4510 ,07310

Definisi operasional variabel komite audit dalam penelitian ini adalah jumlah anggota komite audit. Nilai rata – rata komite audit (AUD_COM) adalah 3,05 yang sedikit lebih besar dari syarat jumlah anggota komite audit PRMBG, yaitu minimal 3 orang. Nilai maksimum 4 diperoleh Metropolitan Kentjana Tbk dan Total Bangun Persada Tbk. Sedangkan nilai minimum 2 diperoleh Roda Vivatex Tbk. Nilai standar deviasi 0,313456 lebih kecil jika dibandingkan dengan nilai mean. Hal ini berarti kesenjangan data sangat kecil.

Variabel konsentrasi kepemilikan (OWN_CON) dalam penelitian ini diukur dengan membagi jumlah kepemilikan lembar saham terbesar dibagi total lembar saham yang beredar. Nilai rata – rata konsentrasi kepemilikan 0,4440 (44,40%) di atas nilai standar deviasinya sebesar 0,21885 (21,90%). Range dalam konsentrasi kepemilikan cukup tinggi, yaitu 0,86. Persentasi kepemilikan tertinggi diperoleh Cowell Development Tbk. sebesar 95% dan yang