BAB I

PENDAHULUAN

1.1 Latar Belakang

Committee of Sponsoring Organizations of the Treadway Commission (COSO) Enterprise Risk Management (ERM) – Integrated Framework merupakan satu dari beberapa pedoman manajemen risiko di dunia. Pedoman lain dalam penerapan manajemen risiko, yaitu The International Organization for Standardization (ISO) 31000: 2009 Risk Management – Principles and Guidelines. COSO Enterprise Risk Management (ERM) - Integrated Framework terdapat 2 bagian yaitu Executive Summary dan Application Techniques. COSO ERM Integrated Framework – Executive Summary memberikan kerangka manajemen risiko meliputi definisi, tujuan, dan komponen ERM. COSO ERM Integrated Framework – Application Techniques memberikan penjelasan tentang penerapan ERM secara teknis.

Praktik manajemen risiko dan pengungkapan risiko menarik perhatian dunia setelah skandal akuntansi besar dan kejatuhan perusahaan di awal tahun 2000-an (Power, 2004, dalam Zhang, et al., 2013) serta krisis keuangan global pada tahun 2008 (Kirkpatrick, 2009). Kejadian ini melibatkan perusahaan yang telah berumur ratusan tahun seperti Enron dan Lehman Brothers. Bagaimanapun, kebangkrutan beberapa perusahaan seperti Enron, Tyco, WorldCom mengindikasikan prinsip ERM tidak efektif diterapkan baik pada pasar negara maju maupun negara berkembang termasuk Indonesia (Husaini, et al., 2013: 1). Praktik manajemen risiko di Indonesia masih terbilang baru. Praktik ini sendiri masih digabungkan dengan praktik Good Corporate

Komite Nasional Kebijakan Governance (KNKG) mengeluarkan Pedoman Manajemen Risiko Berbasis Governance yang terpisah dari Pedoman GCG.

Deloitte (2009: 1) menyebutkan bahwa dari 111 perusahaan global yang diteliti, hanya 36% perusahaan yang menerapkan ERM dan 23% sedang dalam proses merumuskannya. Hasil penelitian ini memperlihatkan penerapan manajemen risiko masih rendah. Penelitian oleh Mercer Management terhadap kegagalan perusahaan yang termasuk dalam Fortune1000 selama tahun 1993-1998 menunjukkan bahwa 58% kerugian dipicu oleh risiko strategis yang gagal dikelola serta penelitian oleh Booz Allen Hamilton terhadap 1.200 perusahaan dengan nilai kapitalisasi pasar lebih dari US$1 triliun selama tahun 1999-2003 menunjukkan bahwa dari 360 perusahaan berkinerja terburuk, 87% penyebab kerugian berasal dari risiko strategis yang gagal dikelola (Christina, 2013). Hasil penelitian - penelitian ini sekaligus menunjukkan bahwa manajemen risiko perusahaan belum efektif diterapkan dan penerapan manajemen risiko mempengaruhi kinerja perusahaan.

yang disusun oleh Komite Nasional Kebijakan Governance (KNKG). Pedoman ini hanya sebatas dorongan etika dan tidak punya ikatan hukum sehingga perusahaan di Indonesia tidak wajib menggunakannya. Di Indonesia, pedoman manajemen risiko pada bidang selain perbankan sudah seharusnya mulai diwajibkan.

COSO (2009: 2) menyebutkan bahwa risiko merupakan bagian yang tidak lepas dari keseharian bisnis dan strategi organisasi. Tetapi, perusahaan dengan transaksi bisnis yang kompleks, teknologi canggih, globalisasi, siklus produk yang cepat, dan segala perubahan yang ada telah meningkatkan jumlah dan kompleksitas risiko yang dihadapi organisasi selama dekade terakhir (COSO, 2009:2). Perusahaan – perusahaan di Indonesia dalam menghadapi Masyarakat Ekonomi ASEAN (MEA) tahun 2015 ini tentunya tidak akan luput dari risiko global. Globalisasi ekonomi ini menembus batas–batas negara.

diredam dengan sistem manajemen risiko melalui pengungkapan informasi – informasi tentang risiko perusahaan.

Bappenas (2011) melakukan penelitian yang menyimpulkan bahwa pada jangka waktu yang lebih panjang, krisis global diperkirakan akan memberi dampak besar pada sektor riil terutama perdagangan terkait perlambatan perekonomian dunia terutama pada negara-negara maju. Pada tahun 2008, Lehman Brothers yang merupakan bank investasi terbesar di AS dan telah berumur 158 tahun mengalami kebangkrutan. Indonesia terkena dampaknya walaupun tidak terlalu parah seperti krisis moneter pada tahun 1998. Negara AS terpaksa mengurangi impornya dari negara seperti RRT agar terjadi penghematan. Dampaknya, negara – negara yang mempunyai kerja sama dengan RRT seperti Indonesia dan negara ASEAN lainnya juga mengalami pelemahan ekonomi.

Johan Candra, pakar ERM PT XL Axiata, dalam Asia Risk Report – Indonesia (2013: 8), mengatakan bahwa dalam skala 1-5, Indonesia punya nilai 2 (dua) dalam ERM rate of maturity di mana 5 (lima) merupakan nilai tertinggi. Kenyataanya memang menunjukkan penerapan manajemen risiko perusahaan di Indonesia masih rendah. Sekarang banyak perusahaan besar yang mencari pakar manajemen risiko untuk membantu manajemen dalam penerapan Enterprise Risk Management (ERM) dan mendorong pertumbuhan bisnis yang berkelanjutan (countinous improvement). Penerapan manjemen risiko semakin penting dan semakin dibutuhkan setiap harinya. Konsultan risiko Astra International, Duma I. Mitalevanie, dalam Asia Risk Report – Indonesia (2013: 8), mengatakan bahwa penerapan manajemen risiko di Indonesia masih minim akibat anggapan umum bahwa manajemen risiko bukan suatu kewajiban dan persepsi bahwa divisi manajemen risiko hanya akan menambah biaya. Anggapan tersebut salah. Kimmel (2010: 50) mengatakan bahwa ERM justru menekan biaya dan mendorong pengembalian investasi menjadi lebih tinggi. Menurut Cintya (2014), terdapat keterkaitan logis antara pengelolaan manajemen risiko yang baik dengan kinerja perusahaan yang baik yang kemudian diyakini dapat membantu pertumbuhan ekonomi suatu negara. Penerapan manajemen risiko yang efektif secara logis tentu akan membantu mendorong kinerja perusahaan menjadi lebih baik.

menangani beragam jenis risiko dan peluang, sehingga meningkatkan nilai stakeholders (Susanto, 2012). Beasley (2005) mengatakan bahwa untuk meningkatkan nilai pemegang saham, manajemen harus mengetahui risiko bisnis yang merupakan aspek penting dalam mempengaruhi kinerja suatu perusahaan. Jadi, seiring dengan persaingan global antar perusahaan multinasional yang semakin ketat, penerapan manejemen risiko merupakan hal yang wajib dilakukan jika perusahaan ingin terus kompetitif.

Report – Indonesia (2013: 10), permintaan terhadap jasa ERM melalui konsultan manajemen risiko di Indonesia khususnya untuk perusahaan besar telah meningkat. Konsultan manajemen risiko merupakan ujung tombak dari perkembangan manajemen risiko di Indonesia. Walaupun saat ini tingkat risk maturity di Indonesia cukup rendah, namun penerapan manajemen risiko terus meningkat.

pengungkapan risiko. Azlan, et al., (2009) dan Seamer, et al., (2012) dalam penelitiannya menemukan bahwa leverage memiliki pengaruh positif terhadap pengungkapan manajemen risiko. Probohudono, et al., (2013) menemukan hasil yang berbeda, yaitu leverage berpengaruh negatif terhadap pengungkapan risiko. Kemudian, penelitian yang dilakukan Probohudono, et al., (2013) dan Syifa‟ (2013) menghasilkan kesimpulan yang sama bahwa ukuran perusahaan

memiliki pengaruh signifikan terhadap pengungkapan manajemen risiko. Sedangkan hasil penelitian Seamer, et al., (2012) dan Mokhtar dan Mellet (2013) menemukan bahwa ukuran perusahaan tidak memiliki pengaruh signifikan terhadap pengungkapan manajemen risiko.

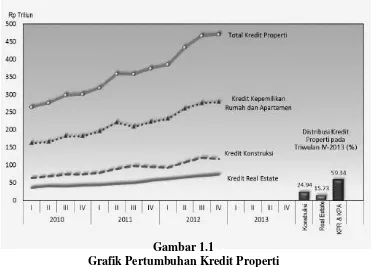

juga terkena dampaknya. Berdasarkan laporan Perkembangan Properti Komersial 2010-2014 oleh Bank Indonesia, kredit properti tahun 2010 tercatat sebesar Rp 249,7 triliun. Tahun 2011 naik menjadi Rp 301,27 triliun dan tahun 2012 naik lagi menjadi Rp 374,43 triliun. Pada puncaknya tahun 2013, kucuran kredit bank umum untuk sektor properti meningkat hingga Rp 469,86 triliun. Persentase kredit ini adalah 14,62% dari total outstanding credit bank umum sebesar Rp 3.180,5 triliun dan merupakan persentase tertinggi sejak tahun 2010. Pada periode sebelum krisis, perkembangan properti begitu kencang dan pendanaannya berasal dari sektor perbankan dalam dan luar negeri. Sekitar 60% (1500 pengembang) bangkrut dan kredit macet di sektor properti meningkat tajam (Wuryandini, et al., 2005: 5).

Gambar 1.1

Grafik Pertumbuhan Kredit Properti

Mempengaruhi Pengungkapan Manajemen Risiko Dengan COSO ERM Framework Pada Perusahaan Properti Yang Terdaftar di BEI Tahun 2011-2013”.

1.2 Perumusan Masalah

Latar belakang di atas menjadi dasar rumusan masalah dalam penelitian ini, yaitu:

1. Apakah komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial berpengaruh terhadap pengungkapan manajemen risiko?

2. Apakah komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara simultan berpengaruh terhadap pengungkapan manajemen risiko?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, penelitian ini mempunyai tujuan sebagai berikut:

1. Menganalisis pengaruh komisaris independen, komite audit, konsentrasi kepemilikan, leverage, dan ukuran perusahaan secara parsial terhadap pengungkapan manajemen risiko

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi perkembangan ilmu pengetahuan

Penelitian ini diharapkan dapat menambah pengetahuan khususnya di bidang manajemen risiko dan menjadi ide, referensi untuk penelitian yang berhubungan dengan pengungkapan manajemen risiko di masa yang akan datang.

2. Bagi manajemen perusahaan

Penelitian ini diharapkan membuat manajemen perusahaan sadar bahwa praktik manajemen risiko penting dan dibutuhkan sehingga pengungkapan manajemen risiko menjadi lebih baik.

3. Bagi investor dan kreditur

Penelitian ini diharapkan menjadi bahan pertimbangan dalam mengambil keputusan investasi dan kredit dengan menganalisis bagaimana praktik manajemen risiko pada perusahaan.

4. Bagi pemerintah