SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PERMINTAAN

KARTU E-MONEY BANK MANDIRI DI KOTA MEDAN

OLEH

Harry Pratama 110501014

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Harry Pratama

NIM : 110501014

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

JudulSkripsi : Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kartu E-Money Bank Mandiri Di Kota Medan

Tanggal Pembimbing,

Wahyu Ario Pratomo, S.E.,M.Ec NIP. 19730408199802 1 001

Penguji I, Penguji II,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Harry Pratama

NIM : 110501014

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

JudulSkripsi : Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kartu E-Money Bank Mandiri Di Kota Medan

Tanggal Ketua Program Studi

Irsyad Lubis, S.E., M.Soc.Sc., Ph.D NIP. 19710503 200312 1 003

Tanggal KetuaDepartemen

LEMBAR PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kartu E-Money Bank Mandiri Di Kota Medan” adalah benar hasil

karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 23 Maret 2015 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi permintaan kartu e-money Bank Mandiri di Kota Medan dan untuk mengetahui pengaruh permintaan e-money terhadap karakteristik sosial responden di Kota Medan.

Penelitian ini menggunakan jenis data primer dan data sekunder dengan metode pengumpulan data melalui kuesioner dan studi kepustakaan yang ditujukan kepada 50 orang pengguna kartu e-money yang dipilih dengan teknik non probability sampling. Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis crosstab (tabulasi silang) untuk masing-masing permasalahan.

Hasil penelitian ini menunjukkan bahwa faktor-faktor yang mempengaruhi permintaan kartu e-money di Kota Medan yaitu pendapatan, kebutuhan dan selera. Berdasarkan hasil penelitian yang dilakukan sebagian responden memiliki pendapatan dibawah Rp 1.000.000,00 – Rp 10.000.000,00 juta rupiah. Kebutuhan dipengaruhi oleh kebudayaan. Semakin tinggi tingkat kebudayaan suatu masyarakat, semakin tinggi / banyak pula macam kebutuhan yang harus dipenuhi. Salah satunya adalah membeli kartu e-money. Selera konsumen yang mempengaruhi kartu e-money dapat dilihat melalui intensitas penggunaannya di masyarakat. Pengaruh permintaan e-money terhadap pendidikan, umur dan intensitas penggunaannya sangat bervariasi. Berdasarkan hasil penelitian, selera dengan umur dan pendapatan dengan frekuensi penggunaan memiliki hubungan. Sedangkan selera dengan pendidikan, kebutuhan dengan pendidikan, dan kebutuhan dengan umur tidak memiliki hubungan.

ABSTRACT

This research aims to know the factors that affect the demand for e-money card of Mandiri Bank in Medan and to know how the demand for e-money to the social characteristics of respondents in Medan.

This research uses a type of primary data and secondary data by the method of data collection through the questionnaire and the study of librarianship, addressed to 50 users of e-money card are selected with a non probability sampling techniques. Analytical techniques used in this research is a descriptive analysis and crosstabanalysis for each problem.

The results of this research suggests that the factors that affect the demand for e-money cards in Medan city that is income, needs and tastes. Based on the results of a study conducted some respondents had revenues under Rp 1,000,000

– Rp 10,000,000 million rupiah. The needs were influenced by culture. The higher level of a society's culture, the higher or many kinds of needs that must be met. One was the purchase of e-money cards. Consumer tastes that affect e-money card can be seen through the intensity of their use in the community. Influence of demand for e-money to education, age and the intensity of their use varies greatly. Based on research results, taste with age and income with frequency of use has a relationship. While the taste with education, the needs with education, and the needs with age did not have a relationship.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT Yang Maha Kuasa, dimana atas segala nikmat dan karunia-Nya penulis dapat menyelesaikan penulisan Skripsi guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kartu E-Money Bank Mandiri Di Kota Medan”.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, yaitu kepada :

1. Secara khusus, skripsi ini penulis persembahkan buat kedua orang tua tercinta Alm. Sukamto dan Suratnawati atas dukungan baik berupa dukungan moril maupun materil serta kakak dan adik-adik penulis yang selalu memberikan motivasi kepada penulis dalam setiap proses penyusunan skripsi.

2. Bapak Prof. DR. Azhar Maksum, SE., M.Ec., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE., M.Ec., selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara sekaligus dosen pembimbing yang telah meluangkan waktunya dan memberi masukan dari awal sehingga terselesaikannya skripsi ini dan Bapak Drs. Syahrir Hakim Nasution, M.Si., selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara. Universitas Sumatera Utara

4. Bapak Irsyad Lubis, SE., M.Soc.Sc., Ph.D., selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Paidi Hidayat, SE., M.Si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi Universitas Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

7. Seluruh Responden Masyarakat di Kota Medan memberikan waktu dan informasi kepada penulis, serta semua pihak yang terlibat dalam setiap penulisan skripsi ini.

8. Kepada teman-teman Fanny Alfira S.E Ade, Naya, Maya, Melly, Nana, Lulu Insan, Rifqi, hafis dan teman-teman Stambuk 2011 Ekonomi Pembangunan yang juga memberikan semangat, doa dan dukungannya kepada penulis.

Akhir kata, penulis berharap semoga hasil penelitian dalam skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 23 Maret 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Bank ... 6

2.1.1 Sejarah Bank ... 6

2.1.2 Fungsi dan Peran Bank ... 7

2.2. Uang. ... 9

2.2.1 Sejarah Uang. ... 9

2.2.2 Fungsi Uang. ... 10

2.2.3 Jenis-jenis Uang ... 11

2.3 Teori Permintaan Uang ... 14

2.3.1 Teori Permintaan Uang Klasik ... 15

2.3.2 Teori Permintaan Uang John Maynard Keynes. ... 16

2.3.3 Teori Permintaan Uang Milton Friedman ... 19

2.4 E-Money (e-money) ... 20

2.4.1 Pengertian E-Money.. ... 20

2.4.2 Ketentuan Lain E-Money. ... 23

2.4.3 Kelebihan dan Kelemahan E-Money. ... 24

2.5 Penelitian Terdahulu ... 26

BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian ... 29

3.2 Lokasi Penelitian ... 29

3.3 Batasan Operasional ... 29

3.4 Definisi Operasional ... 30

3.5 Skala Pengukuran Variabel ... 31

3.6 Populasi dan Sampel Penelitian ... 31

3.6.1 Populasi ... 31

3.6.2 Sample ... 31

3.7 Jenis dan Sumber Data ... 32

3.8 Metode Pengumpulan Data ... 33

3.9 Teknik Analisis Data ... 33

BAB IV PEMBAHASAN 4.1 Perkembangan E-Money di Indonesia ... 35

4.2 Perkembangan E-Money ... 36

4.3 Gambaran Umum Responden ... 39

4.3.1 Karakteristik Responden Berdasarkan Umur... 39

4.3.2 Karakteristik Reponden Berdasarkan Jenis Kelamin ... 39

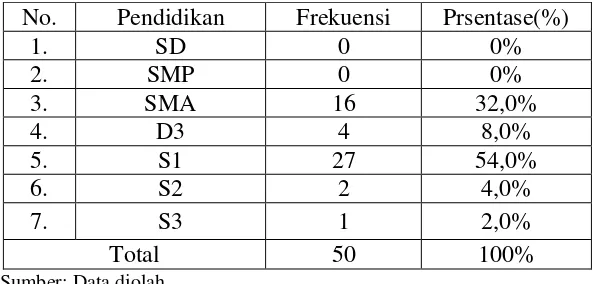

4.3.3 Karakteristik Responden Berdasarkan Pendidikan ... 40

4.4 Faktor-faktor yang mempengaruhi permintaan kartu E-Money Bank Mandiri di Kota Medan ... 40

4.5 Analisis Crosstab ... 45

4.5.1 Selera-Pendidikan ... 45

4.5.2 Selera-umur ... 48

4.5.3 Kebutuhan - Pendidikan ... 51

4.5.4 Kebutuhan - Umur ... 54

4.5.5 Pendapatan - Frekuensi Penggunaan ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 59

5.2 Saran ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Lembaga Penerbit Uang Elektronik ... 2

2.1 Jumlah Penggunaan Uang Elektronik di Indonesia ... 22

3.1 Teknik Analisis Data yang Digunakan ... 34

4.1 Perkembangan Volume dan Nilai Transaksi E-money Di Indonesia... 36

4.2 Merchant-Merchant Di Indonesia Pada Pengguna Kartu Mandiri ... 37

4.3 Karakteristik Responden Berdasarkan Umur ... 39

4.4 Karakteristik Responden Berdasarkan Jenis Kelamin ... 40

4.5 Karakteristik Responden Berdasarkan Pendidikan ... 40

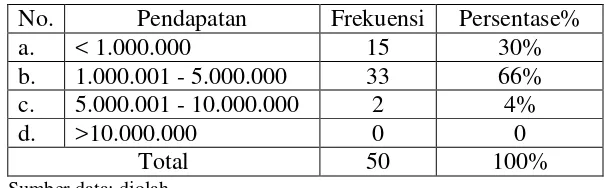

4.6 Klasifikasi Pendapatan Responden... 41

4.7 Penggunaan Uang Tunai Di Masyarakat ... 42

4.8 Ketersediaan Uang Responden Di Kartu E-Money ... 43

4.9 Intensitas Penggunaan E-Money ... 45

4.10 Crosstab Antara Minat Penggunaan Kartu E-Money Dengan Tingkat Pendidikan ... 46

4.11 Analisis Chi-Square Antara Minat Penggunaan Kartu E-Money Dengan Tingkat Pendidikan ... 48

4.12 Crosstab Antara Minat Penggunaan Kartu E-Money Dengan Umur Responden... 49

4.13 Analisis Chi-Square Antara Minat Penggunaan Kartu E-Money Dengan Umur Responden ... 51

4.14 Crosstab Antara Kebutuhan Dengan Tingkat Pendidikan ... 52

4.15 Analisis Chi-Square Antara Kebutuhan Dengan Tingkat Pendidikan ... 54

4.16 Crosstab Antara Kebutuhan Dengan Umur Responden . 55 4.17 Analisis Chi-Square Antara Kebutuhan Dengan Umur Responden ... 57

4.18 Crosstab Antara Pendapatan Terhadap Frekuensi Penggunaan Kartu E-Money ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Permintaan Uang Untuk Motif Transaksi

Dan Berjaga-jaga ... 18

2.2 Kerangka Konseptual ... 28

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi permintaan kartu e-money Bank Mandiri di Kota Medan dan untuk mengetahui pengaruh permintaan e-money terhadap karakteristik sosial responden di Kota Medan.

Penelitian ini menggunakan jenis data primer dan data sekunder dengan metode pengumpulan data melalui kuesioner dan studi kepustakaan yang ditujukan kepada 50 orang pengguna kartu e-money yang dipilih dengan teknik non probability sampling. Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis crosstab (tabulasi silang) untuk masing-masing permasalahan.

Hasil penelitian ini menunjukkan bahwa faktor-faktor yang mempengaruhi permintaan kartu e-money di Kota Medan yaitu pendapatan, kebutuhan dan selera. Berdasarkan hasil penelitian yang dilakukan sebagian responden memiliki pendapatan dibawah Rp 1.000.000,00 – Rp 10.000.000,00 juta rupiah. Kebutuhan dipengaruhi oleh kebudayaan. Semakin tinggi tingkat kebudayaan suatu masyarakat, semakin tinggi / banyak pula macam kebutuhan yang harus dipenuhi. Salah satunya adalah membeli kartu e-money. Selera konsumen yang mempengaruhi kartu e-money dapat dilihat melalui intensitas penggunaannya di masyarakat. Pengaruh permintaan e-money terhadap pendidikan, umur dan intensitas penggunaannya sangat bervariasi. Berdasarkan hasil penelitian, selera dengan umur dan pendapatan dengan frekuensi penggunaan memiliki hubungan. Sedangkan selera dengan pendidikan, kebutuhan dengan pendidikan, dan kebutuhan dengan umur tidak memiliki hubungan.

ABSTRACT

This research aims to know the factors that affect the demand for e-money card of Mandiri Bank in Medan and to know how the demand for e-money to the social characteristics of respondents in Medan.

This research uses a type of primary data and secondary data by the method of data collection through the questionnaire and the study of librarianship, addressed to 50 users of e-money card are selected with a non probability sampling techniques. Analytical techniques used in this research is a descriptive analysis and crosstabanalysis for each problem.

The results of this research suggests that the factors that affect the demand for e-money cards in Medan city that is income, needs and tastes. Based on the results of a study conducted some respondents had revenues under Rp 1,000,000

– Rp 10,000,000 million rupiah. The needs were influenced by culture. The higher level of a society's culture, the higher or many kinds of needs that must be met. One was the purchase of e-money cards. Consumer tastes that affect e-money card can be seen through the intensity of their use in the community. Influence of demand for e-money to education, age and the intensity of their use varies greatly. Based on research results, taste with age and income with frequency of use has a relationship. While the taste with education, the needs with education, and the needs with age did not have a relationship.

BAB I PENDAHULUAN

1.1 Latar Belakang

Uang adalah alat tukar yang diterima secara umum dan memiliki kepastian

hukum serta nominalnya atau merupakan elemen penting pada kehidupan

manusia. Perubahan alat pembayaran berkembang sangat pesat mengikuti

perkembangan ilmu dan teknologi serta kebutuhan manusia. Sejalan dengan

perkembangan teknologi yang pesat, pola dan sistem pembayaran dalam transaksi

ekonomi mengalami perubahan. Begitupun pada bank yang memberikan

inovasi-inovasi baru pada masyarakat untuk memudahkan dalam bertransaksi. Kemajuan

teknologi telah menggeser sebagian peranan uang tunai sebagai alat pembayaran

ke dalam bentuk pembayaran uang elektronik yang lebih efisiensi dan ekonomis.

Sistem pembayaran adalah sistem yang mencakup seperangkat aturan, lembaga,

dan mekanisme yang dipakai untuk melaksanakan pemindahan dana pada

kegiatan perekonomian (Bank Indonesia, 2011). Pembayaran elektronik umumnya

dilakukan tidak dengan menggunakan uang cash sebagai alat pembayaran,

melainkan dengan cara transfer antar bank ataupun transfer intra bank melalui

jaringan internal bank itu sendiri. Adapun fasilitas yang diberikan oleh bank

kepada masyarakat untuk melakukan pembayaran non tunai anatar lain dengan

menggunakan kartu ATM kartu debit, Kartu kredit dan Uang elektronik.

Uang elektronik (electronic money) atau e-money adalah uang yang

digunakan dalam transaksi internet dengan cara elektronik. Transaksi ini

digital. Sedangkan definisi e-money menurut Purnomo (2012) adalah alat

pembayaran yang memenuhi unsur-unsur sebagai berikut yaitu diterbitkan atas

dasar uang yang disetor terlebih dahulu oleh pemegang terhadap penerbit, nilai

uang disimpan secara elektronik dalam suatu media seperti server atau chip,

digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan

penerbit uang elektronik tersebut, dan yang terakhir nilai uang elektronik yang

disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan

sebagaimana dimaksud dalam undang-undang yang mengatur mengenai

perbankan. Hingga saat ini terdapat dua basis penerbit uang elektronik yaitu dari

perbankan dan komunikasi.

Tabel 1.1

Lembaga Penerbit Uang Elekrtonik No. Nama Penerbit

1 BPD DKI JAKARTA

2 BANK MANDIRI

3 BANK CENTRAL ASIA

4 PT. TELEKOMUNIKASI

5 PT. TELEKOMUNIKASI SELULAR

6 BANK MEGA

7 PT. SKYE SAB INDONESIA

8 PT. INDOSAT

9 BANK NEGARA INDONESIA

10 BANK RAKYAT INDONESIA

11 PT. XL AXIATA

12 PT. FINNET INDONESIA

13 PT. ARTAJASA PEMBAYARAN

14 BANK PERMATA

15 BANK CIMB NIAGA

16 PT. NUSA SATU INTI ARTHA

17 PT. BANK NATIONALNOBU

18 PT. SMARTFREN TELECOM

19 PT. MVCOMMERCE INDONESIA

Bank Indonesia sendiri memagari arti uang elektronik sebagai alat

pembayaran yang digunakan untuk transaksi di lembaga yang berbeda. Oleh

sebab itu kartu Matahari, Timezone dan sejenisnya yang diterbitkan pengusaha

retail tidak tergolong uang elektronik karena tidak mensyaratkan adanya pengisian

uang melalui pulsa atau rekening bank. Uang elektronik masih tergolong sebagai

inovasi baru. Masih banyak kalangan masyarakat yang menganggap uang

elektronik itu sama dengan kartu jenis lain seperti kartu debit dan kartu kredit.

Padahal jelas berbeda, uang elektronik memiliki fasilitas yang digunakan tanpa

harus direpotkan nomor identifikasi pribadi (PIN). Dengan demikian, kartu ATM,

debit dan kartu kredit tidak tergolong uang elektronik. Bank Mandiri merupakan

salah satu lembaga penerbit e-money yang cukup serius untuk ambil bagian dalam

pengembangannya. Hal ini terbukti dengan diterbitkannya tiga item dari uang

elektronik yaitu, e-toll card, Indomaret card, dan Gaz card.

Kartu e-Toll adalah kartu prabayar yang diterbitkan oleh Bank Mandiri

bekerja sama dengan PT. Jasa Marga (Persero) Tbk, PT.Citra Marga Nusaphala

Persada Tbk dan PT. Marga Mandalasakti untuk transaksi pembayaran tol.

Indomaret card bukan hanya sekedar kartu keanggotaan, tetapi memiliki

multifungsi yang diterbitkan Bank Mandiri, untuk berbelanja di gerai Indomaret

mendapatkan diskon khusus. Gaz card merupakan kartu prabayar yang diterbitkan

oleh Bank Mandiri bekerjasama dengan Pertamina, Gaz card digunakan untuk

transaksi pembayaran BBM di SPBU Pertamina dan selanjutnya dapat digunakan

untuk transaksi di merchant lainnya. Fitur e-toll, Indomaret card, dan Gaz card

transaksi tidak dibutuhkan PIN atau tanda tangan, dapat diisi ulang, minimum

saldo kartu Rp. 10.000, maksimal saldo kartu Rp. 1.000.000 (sesuai ketentuan

Bank Indonesia), saldo mengendap pada kartu tidak diberikan bunga. Kota Medan

merupakan salah satu kota yang tingkat aktifitas ekonominya cukup tinggi. Hal

tersebut menuntut tersedianya kemudahan dalam setiap aktivitas ekonomi serta

kemudahan dalam setiap transaksi inilah yang diharapkan oleh pelaku transaksi.

Sehingga lembaga-lembaga perbankan dan telekomunikasi terus mengembangkan

produknya dalam memenuhi kebutuhan.

Jumlah pengguna kartu e-money dari produk Bank Mandiri tahun 2014 di

Indonesia secara global sebanyak 5.006.982 (Putra, Harian merdeka.com, 2015).

Sedangkan di kota Medan pengguna kartu e-money di tahun 2014 sampai dengan

bulan Agustus sebanyak 814 pengguna (Bank Mandiri). Hal ini tidak sebanding

dengan jumlah penduduk yang ada di Kota Medan. Seharusnya pengguna kartu

e-money bisa lebih dari jumlahnya sekarang sehingga berdasarkan uraian diatas

maka peneliti tertarik untuk melakukan suatu penelitian dengan judul “Analisis

faktor-faktor yang mempengaruhi permintaan kartu e-money Bank Mandiri di Kota Medan”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, permasalahan yang akan

diangkat dalam penelitian ini adalah

1. Apa faktor-faktor yang mempengaruhi permintaan kartu e-money Bank

2. Bagaimana pengaruh permintaan e-money terhadap karakteristik sosial

responden di Kota Medan?

1.3 Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan diatas maka

tujuan penelitian ini adalah :

1. Untuk mengetahui faktor-faktor yang mempengaruhi permintaan kartu

e-money Bank Mandiri di Kota Medan.

2. Untuk mengetahui pengaruh permintaan e-money terhadap karakteristik

sosial responden di Kota Medan.

b. Manfaat Penelitian

1. Sebagai media untuk mengembangkan kemampuan peneliti dalam

mengimplementasikan ilmu yang telah diperoleh.

2. Penelitian ini diharapkan dapat menjadi bahan referensi bagi pembaca dan

peneliti selanjutnya.

3. Penelitian ini diharapkan dapat menjadi sumber informasi dalam

BAB II

TINJAUAN PUSTAKA

2.1. Bank

2.1.1 Sejarah Bank

Perkataan bank berasal dari bahasa Italia yaitu Banco yang berarti

kepingan papan yang digunakan sebagai tempat meletakkan buku yaitu sejenis

meja. Fungsi ini kemudian berubah semakin luas yaitu sebagai meja tempat

menukarkan uang. Aktivitas ini dilakukan oleh para pemberi pinjaman (kreditor)

dan para penukar uang di Eropa untuk menunjukkan/mempamerkan uang mereka

kepada para pedagang dan orang-orang yang berlayar. Aktivitas seperti ini telah

mulai dilakukan pada abad pertengahan dan dari sinilah timbul istilah “bank”.

Berkaitan dengan aktivitas ini, jika sekiranya pengusaha bank tersebut gagal

dalam melakukan urusan dan kewajibannya kepada pelanggan atau nasabah maka

pelanggan atau nasabah tersebut akan marah dan banco tersebut akan dirusak dan

dimusnahkan. Dari peristiwa pengrusakan dan pemusnahan banco inilah timbul

istilah “bankrap” (Irsyad, 2010).

Ahmad Salaby (1982) menguraikan sejarah kemunculan bank ini dengan

versi sedikit agak berbeda. Menurut Salaby, pada masa dulu terdapat

penukuran-penukaran uang yang menanti dibelakang meja masing-masing di pantai-pantai

laut mediterranean (pantai selatan Italia). Meja ini dalam bahasa Italia disebut

banco dan atasnya diletakkan berbagai jenis mata uang yang diperlukan oleh

orang-orang yang berlayar ke timur. Para pedagang dan pelayar akan menukarkan

perdagangan. Disamping aktifitas penukaran seperti ini kadang-kadang penukaran

uang tersebut juga memberikan pinjaman kepada mereka yang membutuhkan.

Aktifitas ini dikatakan semakin berkembang sehingga timbul yayasan yang

menjalani aktifitas keuangan dan yayasan ini kemudian disebut dengan “Bank”

(Ibid).

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Menurut para ahli bank adalah badan usaha yang wujudnya memuaskan

keperluan orang lain, dengan cara memberikan kredit berupa uang yang

diterimanya dari orang lain, sekalipun dengan jalan menambah uang baru (prof.

G.M. Verryn Stuart). Defenisi ini menunjukkan bahwa objek aktivitas utama

bank adalah masyrakat luas karena dana yang terhimpun dari masyarakat akhirnya

akan disalurkan kepada masyarakat juga termasuk individu (Ibid).

2.1.2 Fungsi dan Peran Bank

Fungsi Bank Sebagai Agent of Trust (kepercayaan)

Aktivitas bank sebagai financial intermediary yang melibatkan

kepentingan masyarakat luas tentunya didasarkan kepada kepercayaan dan

keyakinan masyarakat. Kepercayaan dan keyakinan ini menjadi asas

utama bagi institusi bank untuk tetap eksis dan berkembang sesuai dengan

target dan harapan. Dalam hal ini bank berfungsi Agent of Trust di tengah

percaya dan yakin bahwa uang mereka atau dana yang akan mereka

simpan tidak ada akan di salah gunakan oleh pihak bank (Ibid).

Fungsi Bank sebagai Agent Of Development (Pertumbuhan)

Aktivitas bank sebagai financial intermediary akan dapat menyelesaikan

sebagai masalah ekonomi karena sektor moneter dan sektor rill akan saling

berinteraksi satu sama lain. Surplus dana yang dihimpun perbankan akan

disalurkan kepada pengusaha dan masyarakat lainnya sehingga dana itu

diinvestasikan di tengah masyarakat. Investasi ini akan menghasilkan

berbagai barang dan jasa yang diperlukan disamping membuka peluang

pekerjaan yang mendatangkan penghasilan. Pertambahan barang dan jasa

pada akhirnya akan mempengaruhi pertumbuhan ekonomi dan pendapatan

nasional (Ibid).

Fungsi Bank sebagai Agent Of Services (Pelayanan)

Eksistensi dan aktivitas perbankan semakin mendapat sambutan

dikalangan masyarakat. Berbagai produk dan jasa perbankan semakin

banyak dan berkembang sehingga membantu dan memperlancar aktivitas

kehidupan sehari-hari. Sebagian besar produk dan jasa-jasa perbankan ini

dapat dinikmati semua lapisan masyarakat seperti jasa pengiriman atau

transfer uang dari satu tempat ke tempat lain dalam waktu yang singkat

dan aman. Masyarakat juga dapat memanfaatkan jasa bank sebagai tempat

menyimpan uang, perhiasaan atau surat-surat berharga secara aman

2.2 Uang

2.2.1 Sejarah Uang

Uang merupakan temuan manusia yang paling menakjubkan dan telah

digunakan sejak berabad-abad yang lalu. Artinya, uang memiliki sejarah yang

sangat panjang dan telah mengalami perubahan yang sangat besar sejak dikenal

manusia hingga sekarang (Solikin dan Suseno). Misalnya, masyarakat Irak

modern di sekitar 5.000 tahun yang lalu sudah mengenal dan menggunakan uang

koin yang mereka namakan shekel. Uang ini melambangkan jumlah tertentu

barley yang ekuivalen dengan emas dan perak. Sementara itu, mata uang inggris

dinamakan poundsterling karena pada awalnya ekuivalen dengan satu pon perak.

Negara Yunani dan Romawi juga menggunakan koin emas dan perak sebagai

mata uang.

Menurut Conway (2009) kata latin denarius akhirnya melahirkan dinar di

berbagai negara, termasuk di Yordania dan Algeria. Masih menurut Conwaly kata

denarius dalam bahasa Spanyol bermana uang dan Portugis-Dinero dan Dinheiro.

Uang kertas pertama di terbitkan pada abad ke 7, sementara, gagasaan

penggunaan uang kertas di adopsi diEropa pada tahun 1861.

Uang (Mishkin, 2004) adalah sesuatu (benda) yang diterima secara

sebagai alat tukar dalam transaksi barang dan jasa. Alat tukar yang dimaksud

dapat berupa benda apa saja yang diterima oleh setiap orang (masyarakat) dalam

transaksi barang dan jasa. Dari definis tersebut, ada dua unsur penting yang peru

dipahami uang sangat berguna untuk memperlancar teransaksi dalam

perekonomian.

2.2.2 Fungsi Uang

Para ekonom sepakat bahwa masyarakat butuh uang karena ia memiliki

fungsi sebagai perantara atau sarana dalam transaksi barang dan jasa anatar satu

dengan yang lain. Disamping itu, dengan menggunakan uang, maka kita dapat

terhindari perdagangan atau transaksi secara barter yang mengandung banyak

kelemahan. Fungsi uang dibedakan menjadi dua, yaitu fungsi asli atau utama dan

fungsi turunan. Fungsi asli uang ada tiga, yaitu:

1. Sebagai Alat Tukar.

Chen dan Freeman (2004) menyatakan bahwa mereka membutuhkan uang,

karena dengan uang transaksi barang dan jasa akan menjadi lancar. Dengan

menggunakan uang, maka masyarakat terhindar dari sistem barter atau pertukaran

secara langsung.

2. Sebagai Satuan Hitung.

Melalui fungsi ini, uang dapat digunakan untuk menghitung nilai atau harga

berbagai macam barang dan jasa yang ditransaksikan dan menunjukan besarnya

kekayaan serta untuk mengkalkulasi besar kecilnya kredit seseorang atau suatu

unit usaha (bisnis). Dengan fungsi ini memungkinkan bagi seseorang untuk

membandingkan nilai dari dua barang yang berbeda.

3. Sebagai Penyimpan Nilai.

Melalui fungsi uang sebagai penyimpan nilai, maka seseorang (pengusaha)

jika seorang produsen menjual hasil produksinya, maka dia akan menerima

sejumlah uang sebagai pembayaran atas barang dan jasa yang dijualnya.

Penerimaan uang tersebut dapat disimpan untuk digunakan membeli barang dan

jasa di masa mendatang.

Fungsi uang sebagai turunan meliputi uang sebagai standar pembayaran

pembayaran yang ditunda, sebagai alat pembayaran utung, sebagai alat timbun

kekayaan (modal) dan sebagai alat untuk meningkatkan status sosial serta sebagai

komoditas yang diperdagangkan di pasar valuta asing (Solikin dan Suseno, 2002).

2.2.3 Jenis – Jenis Uang

Menurut Conway (2009) uang dapat dikelompokan dalam berbagai jenis,

antara lain :

1. Berdasar Bahan Baku

Jika dilihat dari jenis bahan baku pembuatannya, maka jenis uang dapat dibagi

menjadi dua bagian, yaitu :

a. Uang Logam

Uang jenis ini terbuat dari logam ( emas dan perak) kedua jenis logam

dipilih menjadi bahan baku untuk membuat uang karena memiliki beberapa

kelebihan, antara lain nilai yang cenderung tinggi dan stabil, bentuknya mudah

dikenali sifatnya tidak hancur, tahan lama, dan dapat dibagi menjadi satuan yang

lebih kecil tanpa mengurangi nilai. Uang logam memiliki tiga macam nilai, yaitu :

Nilai Intrinsik, yaitu nilai (harga) bahan baku yang digunakan untuk

membuat / mencetak mata uang misalnya nilai (harga) emas dan perak

Nilai nominal, yaitu nilai yang tercantum pada mata uang atau nilai yang

tertulis pada mata uang.

Nilai tukar atau Kurs mata uang nilai mata uang suatu negara jika

dibandingkan (ditukar) dengan mata uang negara lain, misalnya uang

Indonesia (IDR) sebanyak Rp. 10.000 ditukar dengan US$ 1. Artinya,

jika orang Indonesia ingin mendapatkan US$ 1, maka ia harus

menyerahkan rupiah sebanyak Rp. 10.000, hal ini juga berarti bahwa

US$ 1 = Rp 10.000.

b. Uang Kertas

Menurut penjelasan undang-undang No.3/2004 tentang Bank Indonesia

bahwa yang dimaksud dengan uang kertas adalah uang dalam bentuk lembaran

yang terbuat dari bahan kertas atau bahan lainnya (yang menyerupai kertas).

2. Berdasarkan Nilai Uang

Jika uang dikelompokkan menurut nilainya, maka dapat dibedakan dalam dua

jenis uang, yaitu:

a. Uang Bernilai Penuh (Full bodied money). Uang dikatakan bernilai penuh

apabila nilai yang tertera di atas uang tersebut sama nilainya dengan nilai /

harga bahan yang digunakan atau nilai nominal yang tercantum sama

dengan nilai intrinsik yang terkandung dalam uang tersebut. Misalnya, jika

uang itu terbuat dari emas, maka nilai uang itu sama dengan nilai emas yang

dikandungnya.

b. Uang Tanda (Token money ) adalah apabila yang tertera diatas uang lebih

kata lain niali nominal lebih besar dari nilai intrinsik uang tersebut.

Misalnya, untuk membuat uang Rp 10.000 Bank Indonesia mengeluarkan

biaya Rp 8.000.

3. Teori Nilai Uang

Teori nilai uang dapat dibagi menjadi dua kelompok, yaitu :

1. Teori Uang Statis

Teori ini disebut statis karena tidak mempersoalkan perubahan nilai yang

diakibatkan oleh perkembangan ekonomi. Teori uang statis terdiri dari:

Teori Metalisme, teori ini menjelaskan bahwa uang bersifat seperti

barang, nilainya tidak dibuat-buat, melainkan sama dengan nilai bahan

baku yang digunakan untuk membuat uang tersebut, misalnya uang emas

dan perak.

Teori Konvensi, Teori ini menjelaskan bahwa uang diciptakan atas dasar

pemufakatan (konvensi) masyarakat untuk memperlancar pertukaran

barang dan jasa dalam perekonomian.

Teori Nominalisme, teori ini menjelaskan bahwa uang diterima oleh

masyarakat karena uang memiliki daya beli.

Teori Negara, teori ini menjelaskan bahwa asal mula uang karena suatu

negara menetapkan suatu benda yang diberlakukan sebagai alat tukar dan

alat pembayaran. Artinya, uang memiliki nilai karena adanya kepastian

hukum dari negara memiliki nilai karena adanya kepastian hukum dari

2. Teori Nilai Dinamis

Teori ini menjelaskan sebab-sebab terjadinya perubahan nilai uang. Kelompok

teori ini meliputi:

Teori Kuantitas (David Ricardo)

Teori ini dikembangkan oleh David Ricardo yang menjelaskan bahwa

kuat atau lemahnya nilai mata uang tergantung pada jumlah uang beredar

(money supply).

Teori Kuantitas Uang (Irving Fisher)

Teori Kuantitas Uang yang dikembangkan Irving Fisher merupakan

pengembangan dari Teori Kuantitas yang disusun oleh David Ricardo,

teori ini disempurnakan oleh Irving Fisher dengan memasukan unsur

kecepatan peredaran uang, barang dan jasa sebagai faktor yang

mempengaruhi nilai uang. Teori Fisher mengacu pada persamaan

pertukaran (equation of exchange) yang dirumuskan sebagai :

MV = PT

Keterangan:

M : adalah jumlah uang beredar V : adalah tingkat velositas P : adalah tingkat harga umum

T : adalah jumlah barang yang ditransaksikan

2.3 Teori Permintaan Uang

Permintaan uang adalah pertanyaan tentang alasan-alasan atau

faktor-faktor yang memotivasi seseorang memegang kekayaan dalam bentuk uang tunai

(saldo kas). Dalam teori ekonomi dijelaskan bahwa manusia sebagian pelaku

yang maksimal. Para ekonom sepakat bahwa perdebatan mengenai teori

permintaan uang bersumber dari dua kelompok pemikiran ekonomi yaitu

Monetarist dan Keynesians, perdebatan kedua kelompok pemikir tersebut telah

banyak dibahas dan tampaknya akan terus berlanjut dan sulit dipecahkan.

Insukindo (1997) menyatakan bahwa konsep permintaan uang memegang peranan

penting dalam analisis ekonomi moneter.

2.3.1 Teori Permintaan Uang Klasik

Pandangan klasik mengenai faktor yang menentukan permintaan uang

dapat dijelaskan dengan menggunakan teori kuantitas (quantiy theory) dan teorti

sisa tunai (cash-balance theory). Dengan sederhana Irving Fisher merumuskan

teori kuantitas uang sebagai berikut (Sukirno, 1995 ):

MV = PT

Keterangan:

M : jumlah uang beredar V : tingkat velositas P : tingkat harga umum

T : jumlah barang yang ditransaksikan

Teori ini berpandangan bahwa terdapat bahwa hubungan langsung antara

pertumbuhan jumlah uang beredar dengan kenaikan harga-harga pada umum dan

pertumbuhan jumlah uang beredar merupakan penyebab utama inflasi (Marshall

and Swanson, 1980).

Pandangan klasik yang kedua adalah teori cash – balance theory yang

dikembangkan oleh A. Marshall dan A.C Piguo dari Cambridge University. Teori

ini pada dasarnya sama dengan teori kuantitas uang, tetapi cara pendekatannya

penawaran uang dan tingkat harga. Akan tetapi yang ditekankan adalah mengenai

tujuan masyarakat dalam permintaan uang dan bagaimana faktor ini menentukan

jumlah uang yang diperlukan masyarakat. Marshall berpendapat bahwa tujuan

memegang uang adalah untuk membiayai transaksi yang dilakukan. Pigou

menambahkan alasan lain dari masyarakat memegang uang yaitu berjaga-jaga.

Permintaan uang nominal merupakan proporsi dari pendapatan nominal:

MD = k Py

Keterangan: P : Tingkat harga Y : Pendapatan rill

K : nisbah antara permintaan uang dengan pendapatan masayarakat

2.3.2 Teori Permintaan Uang John Maynard Keynes

Analisis permintaan uang selalu dikaitkan dengan Teori Moneter Keynes.

Keynes sependapat dengan para ekonom Klasik tentang fungsi uang sebagai alat

tukar dan sebagai konsekuensi dari adanya permintaan uang untuk kebutuhan

transaksi. Keynes juga sependapat dengan ekonom cambridge yang berpandangan

bahwa uang berfungsi sebagai alat penyimpan kekayaan (store of wealth) yang

jumlahnya ditentukan oleh tingkat suku bunga dan tingkat pengembalian (return)

yang diharapkan. Keynes menekankan pentingnya suku bunga dalam

memengaruhi perilaku masyarakat untuk memilih memegang uang tunai atau

membeli surat-surat berharga (khususnya obligasi). Penekanan terhadap pengaruh

faktor suku bunga terhadap keinginan memegang uang inilah yang

memungkinkan analisis permintaan uang sebagai alat untuk memperoleh

keuntungan. Keynes mengembangkan teori permintaan uang kaum Klasik dengan

saja tetapi juga sebagai penyimpan kekayaan (store of value / whealth). Teori

permintaan akan uang dikembangkan oleh Keynes dinamakan The Theory Of

Liquidity Preference. Dalam teorinya, Keynes dalam Bofinger (2001)

memperkenalkan tiga motif yang melandasi permintaan akan uang, yakni :

1. Permintaan Uang Untuk Motif Transaksi

Permintaan uang untuk motif transaksi terjadi atau muncul jika seseorang

atau masyarakat tidak menerima uang tunai bersamaan dengan saat

mengeluarkannya. Misalnya, seorang pekerja menerima upah/gaji Rp

1.000.000 per bulan, tetapi pengeluarannya dilakukan setiap hari atau

mingguan. Untuk alasan itu, maka pekerja tersebut membutuhkan uang tunai

memperlancar transaksi.

2. Permintaan Uang Untuk Berjaga-jaga

Menurut Keynes bahwa permintaan akan uang tidak hanya untuk sesuatu

yang sifatnya reguler atau normal seperti untuk memperlancar transaksi,

tetapi juga untuk memenuhi kebutuhan yang sifatnya tidak terduga atau di

luar perencanaan, misalnya untuk berobat jika ada anggota keluarga yang

menderita sakit atau membeli alat produksi yang sifatnya mendadak atau

tiba-tiba mengalami kerusakan. Secara matematis permintaan uang untuk motif

transaksi dan berjaga-jaga dapat dirumuskan sebagai berikut:

Lt + Lj = f (Y)

Keterangan :

Secara grafis permintaan uang untuk motif transaksi dan berjaga-jaga

dapat lihat pada gambar berikut:

Ltj

Ltj = f (Y)

Y

Gambar 2.1

Permintaan Uang untuk Motif Transaksi dan Berjaga-jaga

1. Permintaan Uang Untuk Spekulasi

Permintaan uang untuk spekulasi ditentukan oleh tingkat bunga. Makin tinggi

tingkat bunga makin rendah keinginan masyarakat akan uang tunai untuk tujuan

spekluasi. Alasanya adalah sebagai berikut:

a. Apabila tingkat bunga naik, berarti ongkos memegang uang tunai makin

besar/tinggi, sehingga keinginan mayarakat untuk menyimpan uang akan

makin kecil.

b. Hipotesis Keynes yang menyatakan bahwa berdasarkan pengalaman

masyarakat menganggap akan adanya tingkat bunga nomal.

Tingkat bunga normal adalah suatu tingkat bunga yang diharapkan akan

[image:33.595.173.411.165.382.2]kenyataanya berada diatas tingkat normal maka masyarakat akan mengharapkan

tingkat bunga tidak akan naik lagi (Ibid).

2.3.3 Teori Permintaan Uang Milton Friedman

Menurut Friedman, teori permintaan uang merupakan bagian integral dari

teori modal atau teori tentang kemakmuran yang dipengaruhi oleh komposisi

neraca pembayaran atau komposisi portofolio aset. Teori permintaan uang dapat

ditinjau dari dua sudut pandang, yaitu:

1. Sudut pandang perseorangan

Jika ditinjau dari sudut perorangan, maka permintaan uang dalam nilai riil

dipengaruhi oleh beberapa faktor, anatara lain:

a. Jumlah kemakmuran total merupakan kontrain. Friedman menggunakan

konsep pendapatan permanen untuk mengukur indeks kemakmuran

seseorang.

b. Perbandingan antara kekayaan dalam bentuk human wealth. Human wealth

adalah kapasitas seseorang untuk menghasilkan pendapatan.

c. Tingkat pendapatan yang diharapkan (expected rate of return).

d. Utility yang diperoleh dari memegang uang relatif terhadap utility yang

diperoleh dari penggunaan bentuk aset lainnya.

Fungsi permintaan uang menurut Freidman adalah sebagai berikut:

MP = f (Y, W, rM, rb, re, 1/P(dP/dt, U) Keterangan

Y : Notasi wealth yang ditunjukkan dengan pendapatan rill

rm : Tingkat perolehan dari uang yang diharapakan

rb :Tingkat perolehan dari obligasi yang diharapkan

re : Tingkat perolehan dari equity yang diharapkan

1/P(dp/dt) : Perubahan harga yang diharapkan terjadi, menunjukan tingkat perolehan nominal dari asset

U : Utility yang diperoleh

2. Sudut Pandang Pemilik Perusahaan

Jika ditinjau dari pemilik perusahaan, maka fungsi permintaan uang pada

diatas mengalami perubahan. Total kemakmuran bukan merupakan faktor

pembatas terhadap fungsi permintaan uang. Karena jumlah aset produksi yang

dimiliki perusahaan merupakan variabel yang dapat ditentukan sendiri oleh

perusahaan untuk tujuan maksimisasi keuntungan (bukan unsur pembatasan).

Akibatnya, variabel wealth pada persamaan permintaan uang tidak dimasukkan

lagi. Dengan demikian, maka persamaan fungsi permintaan akan uang untuk

pemilik perusahaan dapat dirumuskan sebagai berikut:

MP = f (Y, rM, rb, re, 1/P(dP/dt, U)

Keterangan

Y : Notasi wealth yang ditunjukkan dengan pendapatan rill

rm : Tingkat perolehan dari uang yang diharapakan

rb :Tingkat perolehan dari obligasi yang diharapkan

re : Tingkat perolehan dari equity yang diharapkan

1/P(dp/dt) : Perubahan harga yang diharapkan terjadi, menunjukan tingkat perolehan nominal dari aset

U : Utility yang diperoleh

2.4 E-Money

2.4.1 Pengertian E- Money

Menurut Peraturan Bank Indonesia Nomor : 11/12/PBI/2009, e-money

a. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh

pemegang kepada penerbit.

b. Nilai uang disimpan secara elektronik dalam suatu media seperti server atau

chip.

c. Digunakan sebagai alat pembayaran kepada pedagang yang bukan

merupakan penerbit uang elektronik tersebut, dan.

d. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit

bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang

yang mengatur mengenai perbankan (Bank Indonesia).

Menurut Purnomo (2012), uang elektronik (e-money) adalah nilai uang yang

disimpan secara elektronik pada suatu media yang dapat dipindahkan untuk

kepentingan trasnsaksi pembayaran dan transfer dana. Penerbit uang elektronik

meliputi lembaga bank atau lembaga selain bank (LSB). Di indonesia, uang

elektronik diterbitkan oleh sejumlah bank dan perusahaan operator komunikasi.

Penyelenggaraan uang elektronik melibatkan pihak pemegang, prinsipal, penerbit,

acquirer, pedagang, penyelenggara kliring, dan penyelenggara penyelesaian akhir.

Perolehan data identitas pemegang dilakukan penerbit dengan menyediakan

sarana atau formulir aplikasi yang harus diisi calon pemegang disertai bukti

identitas calon pemegang. Keharusan pengisian data identitas pemegang

diperuntukkan bagi pemegang yang baru pertama kali mengajukan sebagai

pemegang dan penerbit sama sekali belum mempunyai data lengkap, benar, dan

akurat tentang identitas pemegang. Batas nilai uang elektronik untuk jenis

1. Batas nilai uang elektronik untuk jenis unregistered (tidak terdaftar) paling

banyak Rp 1.000.000 (satu juta rupiah).

2. Batas nilai uang elektronik untuk jenis registered (terdaftar) paling banyak

Rp 5.000.000 (lima juta rupiah) (Purnomo 2012). BI mencatat penggunaan

[image:37.595.215.408.293.440.2]uang elektronik dari tahun 2007 s/d 2014 sebagai berikut:

Tabel 2.1

Jumlah Penggunaan Uang Elektronik di Indonesia Periode Jumlah

Instrumen

Tahun 2007 165,193

Tahun 2008 430,801

Tahun 2009 3,016,272

Tahun 2010 7,914,018

Tahun 2011 14,299,726

Tahun 2012 21,869,946

Tahun 2013 36,225,373

(Sumber : Bank Indonesia, 2014)

Sesuai data BI ada 165.193 kartu prabayar pada akhir 2007, meningkat dua

kali menjadi 430.801 kartu prabayar pada akhir tahun 2008. Pada akhir tahun

2009, pengguna kartu prabayar meningkat menjadi 3.016.272 dan pada tahun

2010 juga mengalami peningkatan menjadi 7.914.018. Pada tahun 2011 sebesar

14.299.726 serta tahun 2012 sebesar 21.869.946 dan tahun 2013 mengalami

kenaikan secara signifikan menjadi 36.225.373 pengguna kartu prabayar. Berarti

2.4.2 Ketentuan lain E-Money

Beberapa Ketentuan-ketentuan lain dari e-money yang terdapat di

Peraturan Bank Indonesia (PBI) Nomor: 11/12/PBI/2009 tentang uang elektronik

(Electronic money).

a. Nilai uang elektronik adalah nilai uang yang disimpan secara elektronik

pada suatu media yang dapat dipindahkan untuk kepentingan transaksi

pembayaran atau transfer dana.

b. Prinsipal adalah Bank atau Lembaga selain bank yang bertanggung jawab

atas pengelolaan sistem atau jaringan antar anggotanya, baik yang

berperan sebagai penerbit atau acquirer dalam transaksi uang elektronik

yang kerjasama dengan anggotanya didasarkan atas suatu perjanjian

tertulis.

c. Penerbit adalah Bank atau Lembaga selain bank yang menerbitkan uang

elektronik.

d. Acquirer adalah bank atau lembaga selain bank yang melakukan kerja

sama dengan pedagang, yang dapat memproses data uang elektronik yang

diterbitkan oleh pihak lain.

e. Pemegang adalah pihak yang menggunakan uang elektronik.

f. Pedagang (merchant) adalah penjual barang atau jasa yang menerima

transaksi pembayaran dari pemegang.

g. Pengisian ulang adalah penambahan nilai uang elektronik pada uang

h. Dana Float adalah seluruh nilai uang elektronik yang diterima penerbit

atas hasil penerbitan uang elektronik dan pengisian ulang yang masih

merupakan kewajiban penerbit kepada pemegang dan pedagang.

i. Tarik Tunai adalah fasilitas penarikan tunai atas nilai uang elektronik yang

dapat dilakukan setiap saat oleh pemegang.

j. Penyelenggara kliring adalah bank atau lembaga selain bank yang

melakukan perhitungan hak dan kewajiban keuangan masing – masing

penerbit atau Acquirer dalam rangka transaksi uang elektronik.

k. Penyelenggara penyelesaian akhir adalah bank atau lembaga selain bank

yang melakukan dan bertanggung jawab terhadap penyelesaian akhir atas

hak dan kewajiban keuangan masing – masing penerbit atau Acquirer

dalam rangka transaksi uang elektronik berdasarkan hasil perhitungan dari

penyelenggara kliring (Bank Indonesia).

2.4.3 Kelebihan dan kelemahan E-Money

Beberapa kelebihan dari uang elektronik (e-money)

1. Uang elektronik mudah di dapat tanpa perlu membuka rekening.

Keunggulan pertama uang elektronik adalah mudah didapatkan oleh siapa

saja tanpa harus membuka rekening tabungan di bank yang prosesnya lebih lama

dan lebih banyak prosedurnya. Proses untuk mendapatkan uang elektronik hampir

sama mudahnya dengan saat kita membeli kartu perdana telepon seluler. Faktor

kemudahan semacam ini di yakini akan mendorong masyarakat semakin tertarik

2. Uang elektronik bisa di isi ulang dengan mudah.

Uang elektronik bisa di isi ulang dengan mudah seperti selama ini kita

melakukan isi ulang pulsa telepon seluler. Isi ulang uang elektronik dapat

dilakukan melalui handphone atau melalui jaringan pedagang ( merchant) yang

ditunjuk oleh perusahaan penerbit uang elektronik.

3. Uang elektronik membuat transaksi menjadi praktis.

Di tengah kesibukan yang kian mendera membuat waktu makin terbatas.

Kita tentu merasa terganggu jika harus menghadapi soal sepele. Misalnya,

menunggu lama untuk menerima uang kembalian saat membayar di supermarket

atau di pintu tol. Pembeli tidak perlu mengeluarkan setumpuk uang dari saku,

sedangkan penjual juga tidak usah repot menyediakan uang kembalian jika

transaksi menggunakan uang elektronik.

4. Uang elektronik memberi berbagai keuntungan.

Uang elektronik menawarkan berbagai keuntungan seperti gratis bensin

beberapa liter berdasarkan pembelian dalam jumlah tertentu dan diskon tarif

parkir. Contoh keuntungan yang diperoleh dari uang elektronik, misalkan kartu

e-money dari Bank Mandiri yang kini telah bekerja sama SPBU berlogo Mandiri,

Jasa Marga, Transjakarta, Indomaret, Alfamart, Alfamidi, Lawson, Lion

Superindo, Hypermart, Solaria, Excelso, Es teler 77, Waterboom Cikarang, dan

Wonder water world medan adalah diskon berbelanja serta masuk tempat wahana

Sedangkan kelemahan / resiko dari e-money antara lain:

1. Keamanan

Perkembangan teknologi juga dimanfaatkan oleh para penjahat teknologi

(cyber crime). Uang yang terdapat dalam kartu e-money dapat hilang karena

dicuri. Hilangnya uang elektronik tidak menjadi tanggung jawab penerbit.

2. Resiko kebingungan

Belum semua nasabah/pengguna memahami dengan jelas penggunaan uang

elektronik dikarenakan rumitnya peraturan yang mengaturnya.

2.5 Penelitian Terdahulu

Beberapa penelitian yang menggunakan variabel e-money telah banyak

dilakukan anatar lain:

1. Sridawati (2006) mengadakan penelitian tentang analisis faktor-faktor yang

mempengaruhi prefrensi masyarakat terhadap penggunaan kartu pembayaran

elektronik. Hasil penelitian tersebut membuktikan bahwa ada delapan variable

yang nyata mempengaruhi preferensi masyarakat dalam menggunakan kartu

pembayaran elektronik, diantaranya: jenis kelamin, umur, pendidikan, pendapatan

rata-rata perbulan, pengeluaran rata-rata perbulan, lokasi, teknologi dan motivasi.

2. Cahaya Agung Purnama (2012) mengadakan penelitian tentang analisis

pengaruh daya tarik promosi, presepsi kemanfaatan dan harga terhadap minat beli

e-toll card bank mandiri. Hasil penelitian tersebut membuktikan daya tarik

promosi, manfaat dan harga membuat masyarakat mengambil keputusan untuk

3. Claudia Sardoni dan Alessandro Verde (2002) dengan judul penelitiannya

The ‘it revolution’ and the monetary sytem : Electronic money and it effects

(Revolusi teknologi informasi dan sistem moneter: Uang elektronik dan

dampaknya). Penelitian ini berfokus kepada peran dan pengaruh uang elektronik

terhadap sistem kebijakan moneter. Hasil penelitian bahwa dampak uang

elektronik sebagai bagian dari revolusi teknologi informasi menjadi menjadi

ancaman serius bagi Bank Sentral dan kebijakan moneter.

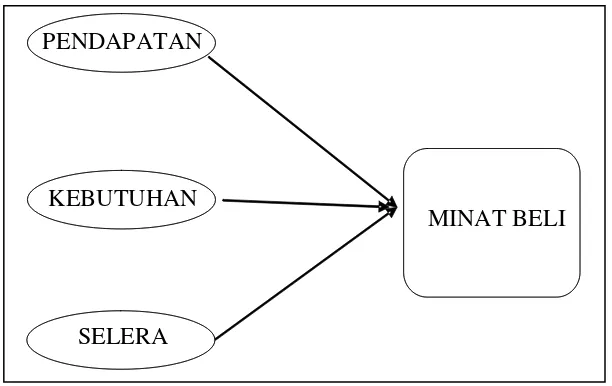

2.6 Kerangka Konseptual

Variabel Penelitian adalah sesuatu hal yang berbentuk apa saja ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulan. Dalam penelitian ini, ada dua variabel yang

digunakan antara lain: variabel dependen dan variabel independen. Variable

dependen adalah variable yang menjadi pusat perhatian peneliti. Nilai variabel

dependen dipengaruhi oleh variabel independen. Variable terikat (dependent

variable) yaitu minat beli konsumen. Variable independen adalah variabel yang

mempengaruhi variabel dependen. Variabel bebas (indepenent variable) yaitu:

Pendapatan, Kebutuhan, dan Selera. Adapun kerangka pemikiran peneliti yang

MINAT BELI

KEBUTUHAN

SELERA

PENDAPATAN

[image:43.595.160.466.115.308.2]

BAB III

METODE PENELITIAN

Metode penelitian merupakan cara ilmiah untuk mengumpulkan data

dengan tujuan dan kegunaan tertentu secara rasional, empiris dan sistematis.

Adapun metodologi penelitian yang digunakan dalam penelitian ini adalah

sebagai berikut:

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif ialah

suatu jenis penelitian yang bertujuan untuk mendeskripsikan secara sistematik,

faktual dan akurat tentang fakta-fakta dan sifat-sifat suatu objek atau populasi

tertentu.

Metode yang digunakan dalam penelitian ini adalah metode survei. Metode

survei pada umumnya menggunakan instrumen kusioner (quesionnaire) yang diisi

oleh para responden dari objek penelitian yang ditetapkan dengan metode tertentu

(Sinulingga, 2011).

3.2 Lokasi Penelitian

Lokasi penelitian ini dilakukan di Kota Medan Provinsi Sumatera Utara.

3.3 Batasan Operasional

Penelitian ini dibatasi oleh beberapa aspek sehingga tidak terjadi kesalahan

dalam memahami dan menganalisis permasalahan yang ada. Aspek-aspek yang

1. Kebutuhan

2. Pendapatan

3. Selera

Ketiga aspek diatas yang hanya akan dibahas dalam penelitian ini.

3.4 Definisi Operasional

1. Pendapatan konsumen adalah faktor penentu permintaan konsumen tersebut

terhadap suatu barang dan jasa. Semakin tinggi pendapatan konsumen maka

permintaan terhadap suatu barang dan jasa cenderung tinggi pula, dan

sebaliknya dengan pendapatan yang menurun konsumen mestinya dapat

mengurangi permintaan terhadap suatu barang dan jasa. Perubahan

pendapatan selalu menimbulkan perubahan terhadap permintaan berbagai

jenis barang. Pada penelitian ini, pendapatan konsumen diukur berdasarkan

pendapatan yang diterimanya per bulan.

2. Kebutuhan adalah keinginan manusia terhadap benda atau jasa yang dapat

memberikan kepuasan jasmani maupun kebutuhan rohani. Masyarakat yang

rasional mestinya dapat menentukan barang dan jasa apa yang paling

perioritas dalam kehidupa sehari-hari. Dengan dukungan pendapatan dan

ketersediaan barang di pasar, masyarakat pasti membeli barang dan jasa

yang mereka butuhkan. Pada penelitian ini, kebutuhan diukur berdasarkan

frekuensi penggunaan kartu e-money dalam sebulan.

3. Selera adalah keinginan manusia terhadap barang atau jasa yang memiliki

penelitian ini, selera diukur berdasarkan persepsi konsumen terhadap

kemudahan penggunaan e-money.

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini yaitu

Skala Likert. Skala likert ini berhubungan dengan pernyataan tentang sikap

seseorang terhadap sesuatu. Dalam penelitian ini peneliti menggunakan,

pernyataan sikap seperti berikut (Muhammad, 2008):

- Sangat Setuju (SS), dengan skor 5

- Setuju (S), dengan skor 4

- Ragu-Ragu (R), dengan skor 3

- Tidak Setuju (TS), dengan skor 2

- Sangat Tidak Setuju (STS), dengan skor 1

3.6 Populasi dan Sampel Penelitian 3.6.1. Populasi

Populasi merujuk pada sekumpulan orang atau objek yang memiliki

kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam

suatu penelitian (Muhamad, 2008). Populasi dari penelitian ini adalah Masyarakat

Kota Medan pengguna kartu e-money adalah 814 (Bank Mandiri).

3.6.2. Sampel

Sampel merupakan bagian atau sejumlah cuplikan tertentu yang diambil

dari suatu populasi dan diteliti secara rinci (Muhamad, 2008). Teknik sampling

yang digunakan adalah purposive sampling, yaitu teknik nonprobability sampling

sampel tersebut yang dipandang mempunyai sangkut paut erat dengan ciri-ciri

atau sifat-sifat populasi yang sudah diketahui sebelumnya (Ibid). Berdasarkan

jumlah populasi yaitu sebanyak 814 responden maka dapat ditetapkan sample

dengan menggunakan rumus sebagai berikut :

Berdasarkan rumus Slovin diatas sehingga perhitungan samplenya sebagai

berikut:

=

= 42,14

Keterangan :

n = ukuran sample

N = ukuran populasi

d = batas toleransi kesalahan (15%)

Berdasarkan hasil diatas, maka penulis membulatkan sampel menjadi 50 orang.

3.7 Jenis dan Sumber Data

1. Data Primer

Data primer merupakan data yang didapat atau dikumpulkan oleh peneliti

dengan cara langsung dari sumbernya. Untuk memperoleh data primer, peneliti

wajib mengumpulkannya secara langsung. Cara yang bisa digunakan peneliti

untuk mencari data primer yaitu observasi, diskusi terfokus, wawancara serta

penyebaran kuesioner.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari Badan Pusat Statistik (BPS),

buku literatur, internet, jurnal, serta bacaan lain yang berhubungan dengan

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu :

1. Kuisioner

Kuisioner adalah salah satu teknik pengumpulan data dengan cara

menyampaikan sejumlah pertanyaan tertulis untuk dijawab secara tertulis pula

oleh responden. Dalam hal ini yang menjadi repondennya adalah masyarakat kota

medan.

2. Studi Kepustakaan

Teknik studi kepustakaan merupakan cara yang dilakukan untuk

mengumpulkan data dan informasi melalui berbagai literatur yang berhubungan

dengan penelitian ini. Data dan informasi dapat diperoleh melalui buku-buku,

internet, jurnal, tesis dan sebagainya.

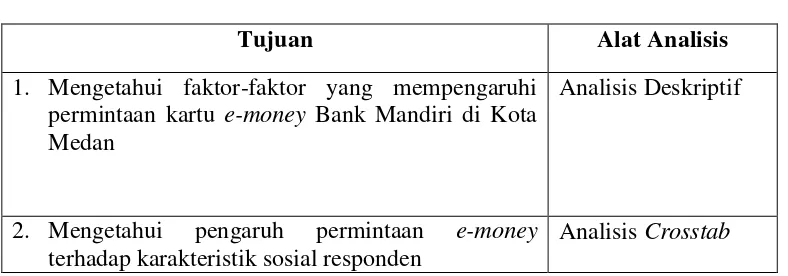

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggunakan

analisis deskriptif kualitatif. Analisis deskriptif kualitatif bertujuan untuk

mengungkap fakta, keadaan, fenomena, variabel dan keadaan yang sedang terjadi

saat penelitian berjalan. Setelah data-data yang diperoleh dari para responden

dimasukkan ke dalam computer dalam bentuk coding, maka data tersebut dioleh

dengan menggunakan SPSS 20. Hasil output SPSS tersebut, kemudian dianalisis

dengan menggunakan perangkat analisis statistika seperti yang diuraikan dibawah

Tabel 3.1

Teknik Analisis Data yang Digunakan

Tujuan Alat Analisis

1. Mengetahui faktor-faktor yang mempengaruhi permintaan kartu e-money Bank Mandiri di Kota Medan

Analisis Deskriptif

2. Mengetahui pengaruh permintaan e-money terhadap karakteristik sosial responden

Analisis Crosstab

1. Analisis Crosstab

Analisis crosstab (cross tabulation) menggunakan uji statistik untuk

mengidentifikasikan dan mengetahui korelasi antar dua variabel.

Dalam penelitian ini, analisis crosstab yang juga disebut tabulasi silang

dilakukan untuk mengetahui pengaruh permintaan e-money terhadap umur,

pendidikan dan intensitas penggunaan e-money. Analisis crosstab akan dilakukan

dengan bantuan software SPSS 20 untuk memudahkan dalam menganalisa data

yang didapatkan dari lapangan.

2. Analisis Deskriptif

Analisis deskriptif digunakan untuk menjawab permasalahan yang kedua

yaitu untuk mengetahui faktor-faktor yang mempengaruhi permintaan kartu

e-money Bank Mandiri di Kota Medan.

Analisis ini akan dilakukan dengan mendeskripsikan atau menggambarkan

data yang telah terkumpul. Data yang analisis berupa jawaban-jawaban kuisioner

BAB IV PEMBAHASAN

4.1 Perkembangan E-Money di Indonesia

Di Indonesia, e-money merupakan hal baru yang timbul dari kebijakan Bank

Indonesia untuk menciptakan “less cash society”. Perkembangan e-money di

Indonesia dimulai dari dikeluarkannya regulasi dari Bank Indonesia pada tahun

2009. Kebijakan ini diatur secara teknis dalam Peraturan Bank Indonesia Nomor

11/12/PBI/2009 tentang Uang Elektronik (E-Money). Jadi dengan didasarkan pada peraturan ini,

mulailah era uang elektronik di Indonesia.Sejak saat itu penerbit e-money

bermunculan, mulai dari kalangan Bank maupun non-Bank. Dari kalangan Bank ada

Bank Mandiri dengan kartu e-money-nya, BCA dengan kartu Flazz-nya, BNI dengan

Tapcash, sementara dari kalangan lembaga non perbankan ada Telkomsel dengan

TCash-nya. Untuk menjadi penerbit resmi e-money tidaklah mudah. Berdasarkan

Peraturan Bank Indonesia Nomor 11/12/PBI/2009 dibutuhkan perizinan dari Bank

Indonesia untuk dapat menjadi penerbit resmi dari segala bentuk e-money yang

beredar di Indonesia.

Selama tiga tahun perkembangan e-money di Indonesia bisa dikatakan

perkembangannya pelan tapi pasti. Bank Indonesia mengharapkan e-money ini

dapat berkembang untuk menggantikan peran uang konvensional dalam

transaksi-transaksi mikro. Terkait dengan agenda Bank Indonesia untuk meningkatkan

inklusi keuangan di Indonesia, e-money diharapkan dapat menjangkau seluruh

(unbanked people). Sejauh ini berdasarkan data Bank Indonesia, jumlah volume dan

nominal transaksi uang elektronik atau e-money di Indonesia tergolong tinggi.

Perkembangan jumlah volume dan nominal transaksi uang elektronik di Indonesia

[image:51.595.211.415.304.431.2]dapat dijelaskan pada tabel berikut:

Tabel 4.1

Perkembangan Volume dan Nilai Transaksi E-Money di Indonesia

Tahun Volume Nilai

2007 586.046 5.267

2008 2.560.591 76.675

2009 17.436.631 519.213

2010 26.541.982 693.467

2011 41.060.149 981.297

2012 100.623.916 1.971.550

2013 36.225.373 2.907.432

Catatan: Nilai dalam Rp Juta

Volume dalam satuan transaksi

Sumber: Bank Indonesia

Secara umum, perkembangan nilai transaksi e-money terus mengalami

peningkatan. Pada tahun 2007, nilai transaksi e-money berjumlah Rp 5,267 juta

sedangkan nilai transaksi e-money pada tahun 2008 berjumlah Rp 76,675 juta

sehingga terjadi peningkatan sebesar 93%. Peningkatan ini merupakan

peningkatan terbesar jika dibandingkan dengan yang terjadi pada tahun-tahun

berikutnya. Jika dilihat dari nilai transaksi yang paling besar terjadi pada tahun

2013. Hal ini disebabkan gencarnya promosi yang dilakukan oleh dunia

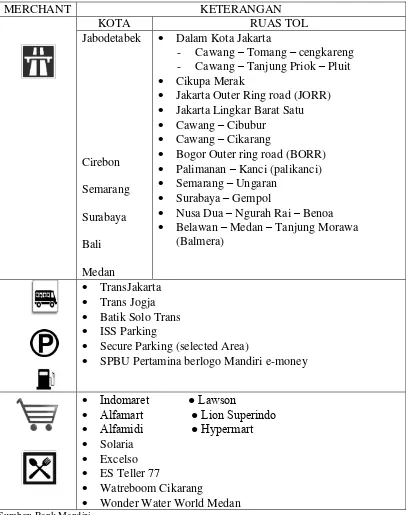

4.2 Perkembangan E-Money Mandiri

Kartu e-money Mandiri yang dikeluarkan oleh Bank Mandiri dengan tujuan

untuk memberikan gambaran lebih jelas mengenai pengaplikasian e-money dalam

transaksi. Pertimbangan penulis memilih e-money Mandiri adalah karena e-money

Mandiri pelopor produk e-money yang berkembang di Indonesia baik dari segi

teknologi maupun keluasan jangkauan merchant yang terdaftar. Pengguna dapat

membeli kartu perdana e-money dan melakukan isi ulang di lokasi sebagai

berikut:

1. Cabang Bank Mandiri

2. Merchant Retail (Indomaret, Alfamart/Alfamidi, Lawson, Superindo dan merchant yang

akan dikembangkan dikemudian hari.

Kartu e-money Mandiri tidak mempunyai masa berlaku. Hanya saja,

microprocessor chip yang melekat pada kartu e-money memiliki masa berlaku

teknis pengoperasian bergantung pada intensitas transaksi pengguna. Biaya Kartu

hanya dikenakan pada saat membeli kartu berubah biaya administrasi dan

dikenakan apabila dilakukan penutupan kartu (redemption) yaitu sebesar Rp

5.000,-. Pengguna kartu e-money Mandiri dapat digunakan di merchant-merchant

Tabel 4.2

Merchant-Merchant Di Indonesia Pada Pengguna Kartu Mandiri

MERCHANT KETERANGAN

KOTA RUAS TOL

Jabodetabek Cirebon Semarang Surabaya Bali Medan

Dalam Kota Jakarta

- Cawang – Tomang – cengkareng - Cawang – Tanjung Priok – Pluit

Cikupa Merak

Jakarta Outer Ring road (JORR)

Jakarta Lingkar Barat Satu

Cawang – Cibubur

Cawang – Cikarang

Bogor Outer ring road (BORR)

Palimanan – Kanci (palikanci)

Semarang – Ungaran

Surabaya – Gempol

Nusa Dua – Ngurah Rai – Benoa

Belawan – Medan – Tanjung Morawa (Balmera)

TransJakarta

Trans Jogja

Batik Solo Trans

ISS Parking

Secure Parking (selected Area)

SPBU Pertamina berlogo Mandiri e-money

Indomaret ● Lawson

Alfamart ● Lion Superindo Alfamidi ● Hypermart Solaria

Excelso

ES Teller 77

Watreboom Cikarang

Wonder Water World Medan

4.3 Gambaran Umum Responden

Keseluruhan responden dalam penelitian ini adalah 50 orang pengguna kartu

e-money di Kota Medan. Aspek-aspek yang diteliti dalam penelitian ini dapat

dilihat seperti berikut:

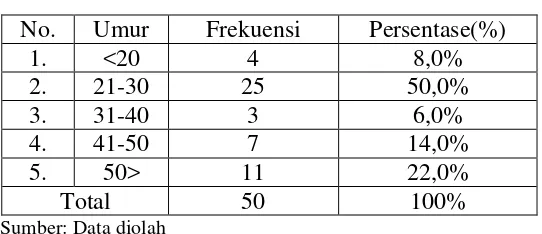

4.3.1 Karakteristik Responden Berdasarkan Umur

Berdasarkan hasil tabulasi kuesioner pada penelitian ini diketahui bahwa

secara umum umur responden berkisar antara 19-64 tahun. Sebagian besar berada

dalam umur 21 hingga 30 tahun yang berjumlah sebanyak 25 ora